PENGARUH CITRA MEREK, PERIKLANAN,

DAN PERSEPSI TERHADAP MINAT

MENABUNG NASABAH

(studi kasus pada masyarakat Ciputat dan Pamulang yang

menjadi nasabah di Bank Muamalat)

Diajukan Oleh:

ZAINAB (106081004237)

MANAJEMEN PEMASARAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

UIN SYARIF HIDAYATULLAH

JAKARTA

i

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : ZAINAB

2. Tempat & Tgl. Lahir : Jakarta, 16 September 1987

3. Alamat : Jl. Pejaten Raya no.8 RT/RW 007/010 Pasar Minggu Jakarta Selatan Kode Pos 12540

4. Telepon : (021) 7943177 5. email : [email protected]

II. PENDIDIKAN

1. MI Hidayatul Anam Jl.Jambu Pasar Minggu(1994-1999)

2. MTS Al-makmuriyah Jl.Masjid Al-Makmur Pasar Minggu (2000-2003) 3. MAN Surabaya Jl.Bendul Merisi Surabaya (2003-2006)

4. S1 UIN Syarif Hidayatullah Jakarta (2006-2011)

III. LATAR BELAKANG KELUARGA

1. Ayah : H. Budianto

2. Tempat & Tgl. Lahir : Blitar, 21 Mei 1962 3. Ibu : Hj. Mariyati

ii ABSTRACT

By : Zainab

This research aim to analyze a Brand Image, Advertising and Perception to decision of saving at Muamalat Bank. This research used 150 respondents, in this research the authors used multiple linear regression. The result shows that perception has significant influence to decision of saving. While Brand Image, Advertising and Perception have significant influence to decision making. Cobtribute Brand Image, Advertising, and Perception changes indicated by the value of R2 = 0,106 or 10,6 %. Thats means 10,6% variable establishment of decision saving can be explained by the variation of the three independent variables (Brand Image, Advertising, and Perception).

iii

ABSTRAK

Oleh : Zainab

Penelitian ini bertujuan untuk menganalisis pengaruh antara Citra Merek, Periklanan, Persepsi Terhadap Minat Menabung Nasabah. Penelitian ini melibatkan 150 responden, Pada penelitian ini penulis melakukan uji regresi linear berganda. kesimpulannya diketahui bahwa terdapat pengaruh yang signifikan antara Persepsi terhadap minat menabung. Secara bersama-sama Citra Merek, Periklanan, dan Persepsi terdapat pengaruh yang signifikan terhadap minat menabung. Kotribusi perubahan Citra Merek, Periklanan, dan Persepsi ditunjukkan oleh nilai R2 = 0,106 atau 10,6 %. Yang artinya 10,6% variable minat menabung dapat dijelaskan oleh variasi dari ketiga variabel independen (Citra Merek, Periklanan, dan Persepsi).

iv

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillahirobbil’alamiin, segala puji dan syukur yang tak terhingga penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah serta inayahnya, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “PENGARUH CITRA MEREK, PERIKLANAN, DAN PERSEPSI TERHADAP MINAT MENABUNG NASABAH (studi kasus pada masyarakat

Ciputat dan Pamulang yang menjadi nasabah di Bank Muamalat)”. Shalawat dan salam selalu terlimpahkan kepada junjungan kita Nabi Muhammad SAW.

Alhamdulillah penulis telah menyelesaikan skripsi sebagai tugas akhir pendidikan strata satu (S1) di UIN Syarif Hidayatullah Jakarta.

Penulis menyadari tanpa bimbingan, arahan, dukungan dan bantuan berbagai pihak, maka skripsi ini dapat diselesaikan. Untuk itu, dengan segala kerendahan hati penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Kedua Orang Tuaku tercinta yang memiliki peran yang sangat penting dan tak terkira, yang telah memberikan do’a tulus ikhlas, motivasi, dan kasih sayang serta dukungan berupa moril dan materil kepada penulis untuk tetap semangat mencapai citaku. Serta terimakasih pula kepada adik-adik dan para kakak ku yang tersayang yang selalu membantu dan selalu memberi semangat untukKu.

2. Terima kasih kepada Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Terima kasih kepada bapak Suhendra.S.Ag.,MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

v

5. Terima kasih kepada Bapak Dr. Yahya Hmja, MM Ph.D, selaku dosen pembimbing I yang telah meluangkan waktu, kesabaran, dan yang telah memberikan pengarahan serta bimbingannya dalam penyelesaian skripsi ini.

6. Terima kasih kepada Ibu Cut Erika AF.SE.MBA, selaku dosen pembimbing II yang telah meluangkan waktu, kesabaran, dan yang telah memberikan pengarahan serta bimbingannya dalam penyelesaian skripsi ini.

7. Terima kasih kepada segenap Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis, yang telah memberikan ilmu yang tak ternilai, sehingga penulis dapat menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Segenap staf akademik dan staf perpustakaan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

9. Dan tak lupa terima kasih kepada para sahabat terbaikKu: Taufik Hidayat (Opick), Zahra, Eni, Atin, Mega, Chairunnisa, Dipta, Farhy, iie, E class Manajemen 06 yang selalu Ku rindukan, keluarga besar KKS Pondok kesempurnaan, untuk itu kritik dan saran yang bersifat membangun sangatlah diharapkan untuk menyempurnakan skripsi ini.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat dan berguna bagi semua pihak yang membutuhkan.

Jakarta, 15 Juni 2011

vi

B. Perumusan Masalah ... 8

C. Tujuan Penelitian Manfaat ... 10

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA A. Pengertian Pemasaran ... 11

B. Pengertian Manajemen Pemasaran ... 12

C. Konsep Pemasaran ... 13

D. Pemasaran Jasa ... 14

E. Sifat-sifat Khusus Pemasaran jasa ... 15

F. Citra Merek ... 17

3. Jenis-jenis Bank di Indonesia ... 36

4. Pemasaran Bank ... 39

5. Bank Syariah ... 39

vii

L. Kerangka Pemikiran ... 41

M. Hipotesa ... 42

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 45

B. Metode Penentuan Sampel ... 45

1. Populasi ... 45

2. Sampel ... 46

C. Metode Pengumpulan Data ... 47

D. Metode Analisis Data ... 48

1. Analisis Deskriptif ... 48

2. Analisis Kuantitatif ... 49

a. Uji Asumsi Klasik ………...49

b. Uji Validitas dan Reabilitas ………52

c. Analisis Regresi Linier Berganda ………...53 d. Pengujian Hipotesa ……….54 E. Operasional Variabel Penelitian ... 56

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 60

B. Validitas dan Reliabilitas ... 66

1. Validitas ... 66

2. Reliabilitas ... 70

C. Penemuan dan Pembahasan ... 71

1. Karakteristik Responden ... 71

2. Citra Merek ... 74

2. Uji Multikolinearitas ... 96

viii

4. Uji Hipotesis ... 99

5. Uji Regresi Berganda ... 105

E. Interpretasi ... 106

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 111

B. Implikasi ... 112

C. Saran ... 113

DAFTAR PUSTAKA ... 115

ix

DAFTAR TABEL

Nomor Keterangan Halaman

3.1. Skala Likert ... 49

3.2. Interpretasi Koefisien Korelasi ... 57

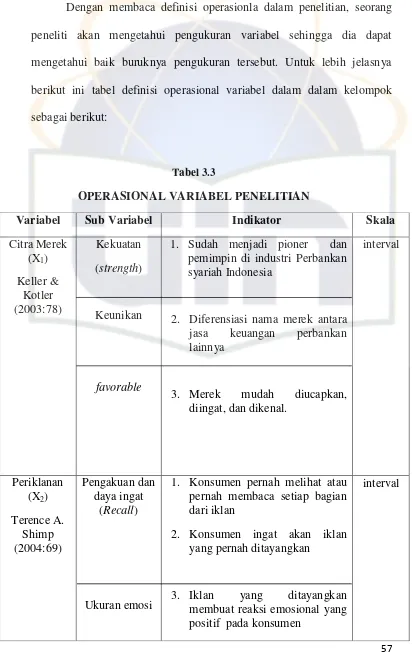

3.3. Operasional Variabel Penelitian ... 58

4.1. Data hasil Try out 1 ... 68

4.2. Item-Total Statistics ... 70

4.3. Realibility Statistic ... 71

4.4. Karakteristik Responden “Jenis Kelamin” ... 72

4.5. Karakteristik responden “Pengeluaran Per bulan” ... 72

4.6. Karakteristik Responden “Referensi bank Muamalat” ... 73

4.7. Karakteristik Responden “kurun Waktu Menjadi Nasabah” ... 74

4.8. Distribusi Jawaban Pertama Syariah ... 74

4.9. Distribusi Jawaban Pemimpin Syariah ... 75

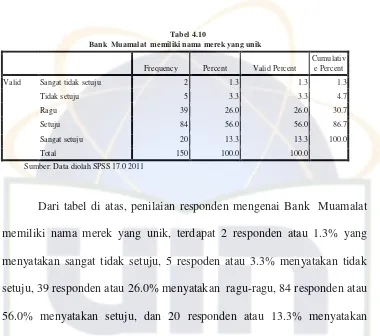

4.10.Distribusi Jawaban Merek yang Unik ... 75

4.11.Distribusi Jawaban Merek Islami ... 76

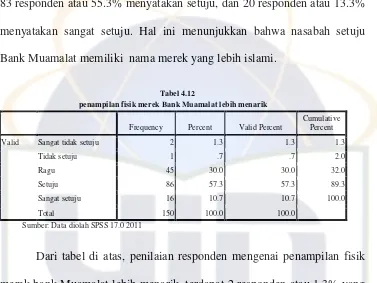

4.12.Distribusi Jawaban Penampilan Fisik yang Menarik ... 77

4.13.Distribusi Jawaban Merek Mudah di Ucapkan ... 77

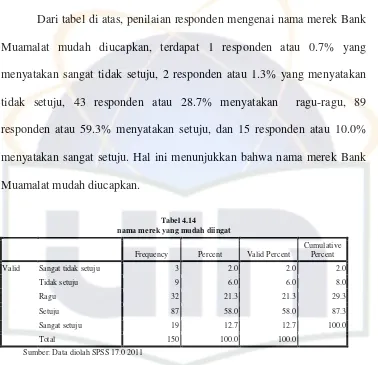

4.14.Distribusi Jawaban Merek Mudah di Ingat ... 78

4.15.Distribusi Jawaban Merek di Kenal Masyarakat ... 78

4.16.Distribusi Jawaban responden Membaca dan Melihat Iklan Muamalat ... 79

4.17.Distribusi Jawaban Ingat Iklan Bank Muamalat ... 80

4.18.Distribusi Jawaban Iklan Bank Muamalat Membuat Emosional Positif .. 80

4.19.Distribusi Jawaban Iklan Bank Muamalat Membuat Emosional Negatif . 81 4.20.Distribusi Jawaban Menyukai Iklan ... 81

4.21.Distribusi Jawaban Ketertarikan Menabung Di Muamalat ... 82

4.22.Distribusi Jawaban Komitmen Minat Menabung ... 82

x

4.24.Distribusi Jawaban Informasi dari Orang Lain ... 84

4.25.Distribusi Jawaban Informasi dari Majalah ... 84

4.26.Distribusi Jawaban Penafsiran yang Baik Terhadap Muamalat ... 85

4.27.Distribusi Jawaban Jasa Muamalat Sesuai Dengan Kebutuhan ... 85

4.28.Distribusi Jawaban Lingkungan Mayoritas nasabah Muamalat ... 86

4.29.Distribusi Jawaban Faktor Keluarga ... 87

4.30.Distribusi Jawaban Jasa Muamalat Sesuai dengan Gaya Hidup ... 87

4.31.Distribusi Jawaban Kepopuleran Syariah ... 88

4.32.Distribusi Jawaban Fasilitas Muamalat Mencapai Semua Segmen ... 88

4.33.Distribusi Jawaban Iklan yang Menarik ... 89

4.34.Distribusi Jawaban Muamalat Memenuhi Kebutuhan Keuangan ... 89

4.35.Distribusi Jawaban Sikap Pegawai Sesui dengan Syariah ... 90

4.36.Distribusi Jawaban Pelayanan yang Cepat ... 90

4.37.Distribusi Jawaban Produk yang Bervariasi ... 91

4.38.Distribusi Jawaban Keinginan Pribadi ... 91

4.39.Distribusi Jawaban Kinerja Karyawan Sangat Baik ... 92

4.40.Distribusi Jawaban Karyawan yang Komunikatif ... 92

4.41.Distribusi Jawaban Penyediaan Informasi yang Terpenuhi ... 93

4.42.Tabel Correlation ... 96

4.43.Tabel Coefficientsa ... 97

4.44.Tabel Model Summaryb ... 99

4.45.Tabel ANOVAb ... 100

4.46.Tabel Coefficientsa ... 102

4.47.Tabel Lokasi Bank Muamalat ... 103

xi

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1Proses Persepsi ... 32

2.2Kerangka Pemikiran ... 44

4.1Normal P-plot ... 94

4.2Histogram ... 95

1

BAB I

PENDAHULUAN

A. Latar Belakang

Banyak pakar ekonomi mengatakan bahwa krisis ekonomi yang melanda Bangsa Indonesia tahun 1998 yang lalu telah membuat kondisi perekonomian negara semakin menurun. Bahkan, dampak dari krisis moneter yang telah terjadi tiga belas tahun silam masih kita rasakan hingga saat ini. Memang ada beberapa pencapaian di beberapa bidang kehidupan, namun belum mampu mendorong terjadinya perbaikan kesejahteraan rakyat. Dan salah satu kegiatan usaha yang paling dominan dan sangat dibutuhkan keberadaanya di dunia ekonomi dewasa ini adalah kegiatan usaha lembaga keuangan perbankan secara umum dan lembaga keuangan syariah secara khusus. Fungsi perbankan adalah sebagai lembaga yang sangat berperan dalam menunjang pertumbuhan ekonomi suatu bangsa.

Perkembangan perbankan syariah di Indonesia di mulai tahun 1992 dengan berdirinya Bank Muamalat Indonesia. Kesuksesan Bank Muamalat Indonesia melewati krisis ekonomi tahun 1998 telah menginspirasi tumbuh pesatnya perbankan syariah di Indonesia.

2 terendah, yaitu 39,3 miliar rupiah. Kurang dari sepertiga modal setoran awal (www.muamalatbank.com).

Persaingan yang semakin ketat saat ini terjadi seiring dengan semakin pesatnya perkembangan bank syariah di Indonesia. Pada dasarnya persaingan utama bank syariah, khususnya BMI bukanlah dengan sesama perbankan syariah, tetapi dengan perbankan konvensional itu sendiri.

Oleh karena itu, persaingan ini menuntut para pemasar untuk selalu menginovasi strategi bisnisnya. Salah satu cara untuk mencapai hal tersebut adalah melalui manajemen merek.

Pada tingkat persaingan yang rendah, merek hanya sekedar membedakan antara satu produk dengan produk lainnya atau merek sekedar nama (just a name). sedangkan pada tingkat persaingan yang tinggi, merek memberikan kontribusi dalam menciptakan dan menjaga daya saing sebuah produk. Merek akan dihubungkan dengan citra khusus yang mampu memberikan asosiasi tertentu dalam benak konsumen. Dalam perkembangannya, perusahaan semakin menyadari merek sebagai aset perusahaan yang paling bernilai.

3 Penelitian Rao dan Monroe (1989) dan Dodd, Monroe dan Grewal (1991) dalam Eva sheilla (2007) menyatakan bahwa pembeli yang mempunyai citra merek yang tinggi akan menimbulkan minat beli. Jika sebuah merek sudah dikenal dan kemudian dalam benak konsumen ada asosiasi tertentu terhadap sebuah merek untuk membedakannya dengan merek lain lalu konsumen akan mempersepsikan dengan kualaitas yang tinggi dan membuat mereka merasa puas, maka merek tersebut memiliki ekuitas merek yang tinggi.

Salah satu industri di Indonesia yang mempunyai potensi besar memanfaatkan kekuatan merek adalah industri perbankan yang mengalami gambaran suram pada saat terjadi krisis moneter pertengahan tahun 1997, yang diyakini telah menimbulkan krisis kepercayaan masyarakat terhadap bank. Citra bank ambruk, atau negatif. Citra bank dapat mempengaruhi keputusan nasabah dalam memilih bank mana yang diminati untuk dipilih. Sikap masyarakat terhadap nama (merek) bank-bank tertentu menjadi negatif. Adanya ketidak percayaan nasabah terhadap bank-bank tertentu. Hal ini merupakan ekspresi dari tidak berhasilnya suatu bank membangun hubungan emosional dengan merek bank tersebut (Temporal,2002), dimana tingkat kepercayaan haruslah dicapai terlebih dahulu sebelum mencapai tingkat loyalitas.

4 puas terhadap layanan dari produk dan jasa yang diberikan oleh pihak perbankan. Konsumen yang puas cenderung akan menjadi konsumen yang loyal secara terus menerus menggunakan produk dan jasa bank tersebut dalam jangka waktu yang lama. Dengan kata lain, setiap bank akan berusaha memberikan nilai tambah (value added) yang berbeda terhadap produk dan jasa layanan yang diberikan kepada nasabahnya. Nilai tambah inilah yang membuat suatu bank berbeda dari yang lainnya, yang akhirnya menyebabkan kenapa orang mempunyai alasan untuk memilih bank tersebut dibandingkan dengan bank lainnya atau menutup rekeningnya di bank tersebut.

Pihak bank dapat menggunakan merek yang merupakan visi bagaimana mengembangkan, memperkuat, mempertahankan dan mengelola suatu perusahaan. sehingga bagi industri perbankan dapat menentukan prioritas - prioritas yang harus diperhatikan lebih mendalam dalam membuat program-program pemasarannya, agar dapat memiliki daya saing dalam persaingan di industri perbankan.

5 surat kabar, radio, majalah, penyebaran brosur, plakat maupun pemasangan papan reklame. Masing – masing pemilihan media tersebut memiliki kelebihan dan kekurangan, serta tergantung dengan besarnya biaya perliklanan yang ditetapkan oleh masing – masing perusahaan.

Dalam hal ini, televisi, koran dan majalah merupakan media yang efektif digunakan untuk menginformasikan produk maupun fasilitas bank syariah kepada masyarakat, jika strategi komunikasi publik bisa diterapkan secara optimal. Pendekatan komunikasi lain yang dapat ditempuh adalah melalui jalur seminar-seminar di perguruan tinggi, jalur organisasi kemasyarakatan, organisasi kemahasiswaan ataupun pengenalan melalui sekolah-sekolah Islam serta pondok pesantren perlu dilakukan.

Selain itu juga, Persepsi masyarakat terhadap bank syariah adalah hal

urgent yang harus diperhatikan dalam rangka mengukur, merencanakan, dan menerapkan strategi pengembangan bank syariah di bidang apapun. KARIM

Business Consulting (tahun 2004) pernah melakukan penelitian mengenai persepsi masyarakat terhadap bank syariah. Dari hasil penelitian tersebut terlihat bahwa masyarakat kurang mengetahui tentang bank syariah terkait dengan produk mapun fasilitas yang ditawarkan karena kurangnya promosi maupun edukasi pasar.

6 memanfaatkan figur tokoh muslim maupun non muslim yang lebih universal. Salah satu bank syariah sudah melakukan hal ini. Namun, sepertinya juga terkesan setengah-setengah karena sebentar timbul, kemudian tenggelam lagi.

Harapannya tentu nasabah akan bergerak dari rational benefit

kemudian emotional benefit yang selanjutnya nasabah akan lebih mementingkan spiritual benefit dalam berbank dan berbisnis. Spiritual yang lebih universal, sehingga ajaran agama apapun bisa benar-benar mengakui bahwa sistem perbankan syariah merupakan sistem yang adil, manusiawi, menenteramkan hati, memiliki nilai luhur meskipun berasal dari agama tertentu (Islam). Target konkretnya tentu sampai nasabah dari berbagai agama dan kalangan bersedia menggunakan bank syariah.

Inilah hal yang tidak mudah diwujudkan oleh bank syariah yang memang mengaku merupakan sebuah sistem yang universal. Sampai saat ini citra yang dibentuk oleh bank syariah merupakan bank yang sangat identik dengan agama tertentu. Akan terasa beda ketika citra dan realitas yang ditonjolkan adalah sebuah sistem perbankan yang adil, manusiawi, memiliki nilai spiritual, handal, berteknologi canggih.

7 nasabah. Nasabah tidak akan merasa terbebani jika biaya administrasi setimpal dengan kemudahan, kenyamanan dan kepuasan yang diperoleh.

Sementara itu, meskipun secara umum nasabah bank syariah tidak mementingkan bagi hasil sepanjang halal, namun besarnya imbal hasil yang kompetitif dapat menjadi daya tarik bagi mereka yang memiliki tujuan investasi, di samping juga meningkatkan ragam dan kualitas fasilitas dan produk yang ditawarkan.

Kurangnya jumlah cabang bank syariah dipandang merupakan kelemahan yang serius dalam rangka menjangkau nasabah ke berbagai pelosok. Penggunaan fasilitas ATM bersama yang menimbulkan konsekuensi biaya juga merupakan sesuatu yang diperhitungkan oleh nasabah. Penambahan jumlah ATM (dengan berbagai strategi yang efisien) merupakan salah satu penyelesaian yang lebih murah dibandingkan dengan membuka cabang-cabang baru. Disamping menyediakan ATM untuk penarikan dana, bank syariah perlu ADM (Authomatic Deposit Machine) yang digunakan untuk setor dana.

Selain ATM dan ADM, tentu banyak teknologi canggih yang dibutuhkan dalam rangka merebut hati nasabah seperti e-Banking termasuk e-money, mobile banking, phone banking, internet banking, sms

banking. Teknologi canggih namun efisien (biaya murah) tentu menjadi idaman semua bank syariah.

8 mempunyai fungsi untuk melayani masyarakat dalam menghimpun dana dan menyalurkannya ke masyarakat seperti kegiatan menabung. Dengan perkembangannya yang semakin pesat, maka permasalahan – permasalahan yang dihadapi selalu timbul. Permasalahan yang terjadi adalah guna menghadapi persaingan di dunia perbankan yang semakin kompetitif, maka perusahaan berusaha meningktkan kualitas promosi melalui media periklanan dalam usaha meningkatkan keputusan nasabah. Hal yang melatar belakangi permasalahan adalah guna menghadapi persaingan di dunia perbankan, maka perusahaan tersebut terus meningkatkan kualitas promosi. Hal itu terbukti dengan gencarnya promosi yang dilakukan melalui media periklanan lewat radio, papan reklame, brosur, surat kabar dalam usaha meningkatkan minat nasabah dalam menabung.

Berdasarkan uraian tersebut diatas, maka untuk mengetahui secara pasti variable-variable yang mempengaruhi terhadap minat menabung nasabah pada Bank Muamalat. maka penulis akan melakukan penelitian dengan judul

“Pengaruh Citra Merek, Periklanan, dan Persepsi Terhadap Minat Menabung Nasabah (Studi Kasus pada Masyarakat Ciputat dan

Pamulang yang Menjadi Nasabah di Bank Muamalat)”.

B. Perumusan Masalah

9 dalam periklanan dan mempunyai pengaruh dalam minat untuk jadi nasabah suatu bank, lebih lanjut lagi citra merek akan berpengaruh terhadap minat konsumen seperti hasil penelitian yang dikemukakan oleh Haubl (1996).

Dengan persaingan yang semakin ketat, maka pihak perusahaan perlu melakukan strategi, yaitu dengan meningkatkan promosi melalui periklanan. Hal itu mengingat dengan menerapkan strategi melalui periklanan, maka mampu menarik nasabah berminat untuk menabung sehingga perusahan bisa bertahan, bersaing, dan mendapat simpati dari masyarakat. Dengan diangkatnya masalah tersebut di atas menunjukan bahwa betapa pentingnya bagi pihak manajemen untuk menerapkan strategi dengan meningkatkan citra merek dan promosi melalui media periklanan serta menyampaikan nilai yang baik agar menjadi persepsi yang baik bagi masyarakat tentang Bank Muamalat, hal ini guna mengevaluasi dalam meningkatkan minat nasabah dalam menabung.

Berdasarkan latar belakang di atas maka permasalahan yang ada atau dihadapi dapat dirumuskan sebagai berikut:

1. Apakah terdapat pengaruh yang signifikan antara citra merek, periklanan, dan persepsi terhadap minat menabung nasabah.

10

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisi pengaruh citra merek, periklanan, dan persepsi terhadap minat menabung nasabah.

2. Untuk menganalisis variabel yang paling dominan diantara citra merek, periklanan, dan persepsi terhadap minat menabung nasabah.

D. Manfaat penelitian

Penelitian ini diharapkan memberikan manfaat kepada pihak-pihak yang terkait, terutama bagi:

1. Secara teoritis, penelitian ini diharapkan dapat mengembangkan ilmu pengetahuan, khususnya Ekonomi Manajemen pemasaran terutama bagi akademisi yang ingin menganalisis pengaruh citra merek, periklanan, dan persepsi terhadap minat menabung nasabah, sebagai acuan pada penelitian selanjutnya.

2. Secara praktis, merupakan bahan masukan atau evaluasi praktek lapangan, khususnya bagi perusahaan tentang citra merek, periklanan, dan persepsi. Dan sebagai dasar menentukan langkah strategi pemasaran selanjutnya. 3. Bagi masyarakat, dengan penelitian ini masyarakat dapat mengetahui

11

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pemasaran

Banyak ahli yang telah memberikan definisi atas pemasaran ini. Definisi yang diberikan sering berbeda antara ahli yang satu dengan ahli yang lain. Perbedaan ini disebabkan karena adanya perbedaan para ahli tersebut dalam memandang dan meninjau pemasaran. Dalam kegiatan pemasaran ini, aktivitas pertukaran merupakan hal sentral. Pertukaran merupakan kegiatan pemasaran dimana seseorang berusaha menawarkan sejumlah barang atau jasa dengan sejumlah nilai keberbagai macam kelompok sosial untuk memenuhi kebutuhannya. Pemasaran sebagai kegiatan manusia diarahkan untuk memuaskan keinginan dan kebutuhan melalui proses pertukaran.

Pemasaran menurut (Kotler, 2007:6) didefinisikan sebagai proses sosial dan manajerial yang mana seseorang atau kelompok memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan dan pertukaran produk dan nilai dengan pihak lain.

Sedangkan pemasaran menurut William J. Staton dalam Basu Swastha (1998:178) adalah sistem keseluruhan dari kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga, mempromosikan, dan mendistribusikan barang dan jasanyang dapat memuaskan kebutuhan kepada pembeli yang ada maupun pembeli potensial. Manusia harus menemukan kebutuhannya terlebih dahulu, sebelum ia memenuhinya. Usaha untuk memenuhi kebutuhan tersebut dapat dilakukan dengan cara mengadakan suatu

12 hubungan. Dengan demikian pemasaran bia juga diartikan suatu usaha untuk memuaskan kebutuhan pembeli dan penjual.

Dengan demikian, dari pendapat beberapa ahli yang telah dijelaskan di atas, maka dapat disimpulkan bahwa Pemasaran adalah salah satu kegiatan dalam perekonomian yang membantu dalam menciptakan nilai ekonomi. Nilai ekonomi itu sendiri menentukan harga barang dan jasa. Faktor penting dalam menciptakan nilai tersebut adalah produksi, pemasaran dan konsumsi. Pemasaran menjadi penghubung antara kegiatan produksi dan konsumsi.

B. Pengertian Manajemen Pemasaran

Penanganan proses pertukaran memerlukan waktu dan keahlian yang banyak. Manajemen pemasaran akan terjadi apabila sekurang-kurangnya satu pihak dari pertukaran potensial memikirkan cara untuk mendapatkan tanggapan dari pihak lain sesuai dengan yang diinginkannya. Dengan demikian, Manajemen pemasaran menurut Kotler dalam Fajar Laksana (2008:4) adalah proses perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi serta penyaluran gagasan, barang dan jasa untuk menciptakan pertukaran yang memenuhi sasaran-sasaran individu dan organisasi.

Definisi ini mengakui bahwa manajemen pemasaran adalah proses yang melibatkan analisa, perencanaan, pelaksanaan, dan pengendalian yang mencakup barang, jasa dan gagasan yang tergantung pada pertukaran dengan tujuan menghasilkan kepuasan bagi pihak-pihak yang terkait.

13 atau penerapan serta pengawasan. Tahap perencanan merupakan tahap yang menentukan terhadap kelangsungan dan kesuksesan suatu organisasi pemasaran. Proses perencanaan merupakan satu proses yang selalu memandang ke depan atau pada kemungkinan masa akan datang termasuk dalam pengembangan program, kebijakan dan prosedur untuk mencapai tujuan pemasaran.

C. Konsep Pemasaran

Suatu perusahaan dalam menjalankan aktivitasnya harus efisien dan efektif menjalankan konsep pemasaran agar keuntungan yang diharapkan dapat terealisasi dengan baik. Ini menandakan bahwa kegiatan pemasaran dalam perusahaan harus dikoordinasi dan dikelola dengan cara yang labih baik.

Falsafah konsep pemasaran bertujuan untuk memberikan kepuasan terhadap keinginan dan kebutuhan konsumen. Kegiatan perusahaan yang berdasar pada konsep pemasaran ini harus diarahkan untuk memenuhi tujuan perusahaan. Secara definitive dapat dikatakan bahwa konsep pemasaran adalah falsafah bisnis yang menyatakan bahwa pemuasan kebutuhan konsumen merupakan syarat ekonomis dan sosial bagi kelangsungan hidup perusahaan (Basu Swasta, 1998:181).

14 Organisasi perusahaan yang menerapkan konsep pemasaran ini disebut organisasi pemasaran.

Konsep pemasaran juga menyatakan bahwa kunci untuk meraih tujuan organisasi adalah menjadi lebih efektif daripada para pesaing dalam memadukan kegiatan pemasaran guna menetapkan dan memuaskan kebutuhan pasar sasaran yang terpilih (Kotler, 2007:19). Konsep pemasaran ini bersandar pada empat pilar, yaitu : pasar sasaran, kebutuhan pelanggan, pemasaran terpadu dan profitabilitas.

D. Pemasaran Jasa

Definisi jasa belum digunakan secara luas oleh pemasar. Ini berkaitan dengan sulitnya diketahui batasan-batasan yang jelas antara organisasi atau unit usaha yang menjadi bagian dari penyaluran barang dengan organisasi yang yang menawarkan jasa.

Sedangkan menurut (Djaslim Saladi, 2002:89) jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak kepada pihak lain dan pada dasarnya tidak berwujud, serta tidak menghasilkan kemilikan sesuatu.

Jasa menurut Valarie A. Zeithhaml dan Mary Jo Bitner dalam Buchari Alma (2002:204) adalah suatu kegiatan ekonomi yang outputnya bukan produk dikonsumsi bersamaan dengan waktu produksi dan memberikan nnilai tambah (seperti kenikmatan, hiburan, santai, sehat) bersifat tidak berwujud.

15 Berarti unsur penting dalam pengertian tersebut adalah bahwa jasa merupakan suatu produk yang tidak kentara, artinya barang yang dipertukarkan dengan uang adalah suatu yang tidak berwujud. Jasa juga merupakan produk yang tidak bisa ditimbun atau ditumpuk dalam suatu gudang sambil menunggu penjualan. Penyaluran jasa kebanyakannya langsung dari produsen ke konsumen.

Produk jasa ini banyak macam dan jenisnya, Secara umum ada perbedaan antara barang dan jasa yang dapat dilihat, misalnya, pembelian jasa dipengaruhi oleh motif dan emosi, jasa tidak berwujud, bersifat tidak tahan lama, tidak dapat disimpan, mementingkan unsur manusia, distribusi langsung, tidak memiliki standar dan keseragaman serta jasa tidak terlalu mementingkan adanya peramalan permintaan.

E. Sifat – Sifat Khusus Pemasaran Jasa

Dalam pelaksanaan pemasaran jasa oleh pemasar, ada sifat khusus yang membedakan pemasaran jasa dengan pemasaran barang. Sifat khusus tersebut menurut Buchari Alma (1992:215) adalah sebagai berikut :

1. Menyesuaikan dengan selera konsumen

16

internal marketing, yaitu penerapan prinsip marketing terhadap pegawai dalam perusahaan.

2. Keberhasilan pemasaran jasa dipengaruhi oleh jumlah pendapatan penduduk.

Dalam kenyataan, makin maju suatu negara akan semakin banyak permintaan akan jasa. Ini ada hubungannya dengan hirarki kebutuhan manusia, yaitu kebutuhan akan jasa. Masyarakat yang belum banyak menggunakan jasa dapat dikatakan bahwa pendapatan masyarakat tersebut belum merata.

3. Pada pemasaran jasa tidak ada pelaksanaan fungsi penyimpanan.

Tidak ada jasa yang dapat disimpan. Jasa diproduksi bersamaan waktunya dengan mengkonsumsi jasa tersebut.

4. Mutu jasa dipengaruhi oleh benda berwujud sebagai pelengkapnya.

Karena jasa adalah suatu produk yang tidak berwujud maka konsumen akan memperhatikan benda berwujud yang memberikan pelayanan sebagai patokan terhadap kualitas jasa yang ditawarkan.

5. Saluran distribusi dalam pemasaran jasa tidak terlalu penting.

Ini disebabkan dalam pemasaran jasa perantara tidak digunakan. Akan tetapi ada tipe pemasaran tertentu yang menggunakan agen sebagai perantara.

6. Beberapa problema pemasaran dan harga jasa

17 tapi masyarakat sendiri belum mengerti apa manfaatnya menabung, baik buat dirinya sendiri maupun manfaat untuk kepentingan pambangunan. Walaupun penghasilan penduduk meningkat, tapi tidak diinformasikan kepada masyarakat faedah menabung, maka masyarakat akan tetap menyimpan uangnya di bawah bantal ataupun dibelikan perhiasan. Demikian pula masih sedikit masyarakat yang menggunakan jasa bank, seperti penggunaan cek, giro, pengiriman uan dan sebagaianya.

F. Citra Merek

Citra merek menurut Tatik Suryani (2008:113) adalah segala hal yang terkait dengan merek yang ada di benak ingatan konsumen. Citra merek mempresentasikan keseluruhan persepsi konsumen terhadap merek yang terbentuk karena informasi dan pengalaman konsumen terhadap suatu merek.

Keterampilan pemasar profesional yang paling menonjol adalah kemampuan mereka untuk menciptakan, menjaga, melindungi dan menaikkan citra merek. Pemberian merek (branding) adalah seni dan batu pertama dalam pemasaran. Merek sebagai nama, istilah, tanda, simbol, atau desain, atau kombinasinya, yang ditujukan agar dapat mengenali barang atau jasa dari satu atau sekelompok penjual dan membedakannya dari produk dan jasa para pesaing (Kotler dkk., 2006:97).

18 merek dikatakan khusus jika konsumen merasa yakin bahwa merek-merek tersebut benar-benar khusus.

Untuk memiliki merek tertentu, perusahaan setidaknya memenuhi beberapa pernyataan sebagai berikut:

1. Apakah merek benar-benar berbeda, penting dan bernilai bagi konsumen 2. Apakah merek memiliki komitmen untuk menyediakan manfaat emosional

dan fungsional tertentu bagi konsumen

3 Apakah merek secara konsisten memenuhi janji dan meyampaikan komitmennya kepada konsumen.

Dengan demikian, jelas bahwa pemberian merek bukan merupakan instuisi, bukan hanya sebuah kata, melainkan konsep nyata tentang keinginan, komitmen dan janji kepada konsumennya.

Dari beberapa pendapat di atas jelaslah bahwa citra merek sangat berkaitan erat dengan kesan yang ditimbulkan. Kesan-kesan positif yang diperoleh pelanggan merupakan pengalaman dan pengetahuan yang didapatnya dari merek yang ditawarkan tersebut. Maka persepsi maupun pemahaman pelanggan dalam mengidentifikasi bermacam informasi mengenai merek yang bersangkutan, serta kemampuan pelanggan untuk menyimpan informasi merek tersebut dalam ingatan. Pemahaman pelanggan terhadap sebuah merek meruppakan cerminan dari penilaian pelanggan atas merek produk-produk yang ditawarkan.

19 diperluas ke berbagai macam kategori produk/jasa (De Chernatory,2003 dalam Fandy Tjiptono,2007).

Menurut pendapat Keller & Kotler (2003:78) dalam M Yani (2006) bahwa pengukur citra merek dapat dilakukan berdasarkan pada aspek sebuah merek yaitu:

1. Kekuatan (strengtheness)

Dalam hal ini adalah keunggulan yang dimiliki oleh merek yang bersifat fisik dan tidak ditemukan pada merek lainya. Keunggulan mererk ini mengacu pada atribut-atribut fisik atas merek tersebut sehingga dianggap sebagai sebuah kelebihan dibanding dengan merek lainnya. Yang termasuk pada sekelomok kekuatan (strength) : penampilan fisik, keberfungsian semua fasilitas produk, harga produk, maupun penampilan fasilitas pendukung dari produk tersebut.

2. Keunikan (Uniqueness)

Adalah kemampuan untuk membedakan sebuah merek diantara merek lainnya. Kesan ini muncul dari atribut produk tersebut yang menjadi bahan pembeda atau difrensiasi dengan produk-produk lainnya. Yang termasuk dalam kelompok unik ini adalah variasi layanan, variasi harga, maupun penampilan atau nama dari sebuah merek dan fisik produk itu sendiri.

3. Favorable

20 pelanggan maupun kesesuaian antara kesan merek dibbenak pelanggan dengan citra yang diinginkan perusahaan atas merek yang bersangkutan. G. Periklanan

Periklanan menurut Swastha dan Sukotjo (2002:223) adalah komunikasi non individu, dengan sejumlah biaya, melalui berbagai media yang dilakukan oleh perusahaan, lembaga non-lab, sera individu-individu. Istilah periklanan berbeda dengan iklan, karena iklan adalah beritanya itu sendiri, sedangkan periklanan adalah prosesnya, yaitu suatu program kegiatan untuk mempersiapkan berita tersebut dan menyebarluaskan kepada pasae. Periklanan merupakan bentuk presentasi dan promosi non pribadi tentang ode, barang dan jasa yang dibayar oleh sponsor tertentu. Komunikasi yang dilakukan bersifat massal, karena menggunakan media massa seperti radio, surat kabar, surat pos, televisi serta majalah dan lain-lain. Iklan yang dipasang pada media-media tersebut dapat memberikan umpan baik kepada sponsor berupa tanggapan, meskipun dalam tenggang waktu tertentu atau tudak secepat personal selling.

Sedangkan menurut Rambat Lupiyoadi (2006:120) mengungkapkan bahwa periklanan merupakan salah satu bentuk dari komunikasi impersonal

21 menggunakan jasa tersebut, dan membedakan diri perusahaan satu dengan perusahaan lain yang mendukung positioning jasa.

Menurut Nugroho (2008:253) definisi dari periklanan biasanya mengandung enam elemen, yaitu:

1. Periklanan adalah bentuk komunikasi yang dibayar 2. Alam iklan terjadi proses identifikasi sponsor 3. Upaya membujuk dan mempengaruhi konsumen

4. Periklanan memerlukan elemen media massa merupakan sarana untuk menyampaikan pesan kepada audiens sasaran

5. Bersifat non-personal

6. Audiens, kelompok konsumen yang akan dijadikan sasaran pesan

22 Menurut Djaslim Saladi (2002:409) periklanan adalah segala bentuk penyajian dan promosi bukan pribadi mengenai gagasan, barang, atau jasa yang dibayar oleh sponsor tertentu.

Lima keputusan utama dalam pembuatan program periklanan yang biasa disebut 5M adalah :

1. Mission (tujuan periklanan), adalah menetapkan tujuan periklanan, yaitu menginformasikan, membujuk, dan mengingatkan.

2. Money (anggaran), faktor yang harus dipertimbangkan adalah PLC, pangsa pasar dan dasar konsumen, persaingan dan pengelompokkan, frekuensi periklanan, dan kemungkinan pengganti produk.

3. Message (pesan yang disampaikan), periklanan harus melalui tiga tahap untuk mengebangkan strategi kreatif, yaitu pembentukan pesan, evaluasi pemilihan pasar dan pelaksanaan pesan.

4. Media, tahap-tahap dan pemilihan media adalah memutuskan jangkauan, frekuensi dan pengaruh, memilih berbagai jenis media utama, memilih media tertentu, memutuskan waktunya, memutuskan alokasi geografis media. Tahapan terakhir adalah mengevaluasi periklanan yang telah ditentukan apabila iklan tersebut efektif atau tidak.

Adapun fungsi dari periklanan menurut Sudartik (2009:39) adalah sebagai berikut:

1. Memberikan informasi kepada konsumen

23 memilikinya dengan mudah. Sedangkan periklanan dapat menambah nilai dari suatu barang dan nilai yang diciptakan oleh periklanan tersebut dinamakan faedah informasi. Dalam hal ini iklan tidak hanya memberikan informasi saja akan tetap kadang-kadang pembeli memasang iklan untuk mencari barang yang dibutuhkan dan penjual memasang iklan untuk berusaha menjual barangnya sehingga kebutuhan dan keinginan tersebut dapat dipenuhi dengan mengadakan pertukaran yang memuaskan.

2. Membujuk atau mempengaruhi konsumen

Periklanan dapat bersifat membujuk atau mempengaruhi terutama kepada pembeli-pembeli potensial, dengan menyatakn bahwa produk yang dihasilkan adalah lebih baik dari pada produk yang lain. Iklan yang sifatnya membujuk tersebut lebih baik dipasang pada media-media seperti televisi atau majalah. Iklan seperti ini biasanya dapat menimbulkan pandangan positif pada masyarakat.

3. Menciptakan kesan (image)

24 4. Merupakan alat komunikasi

Sebelum memilih dan membeli produk, kadang-kadang orang ingin diberitahu lebih dahulu tentang fungsi dan kegunaan produk tersebut. Ada pula sebagian orang yang ingin dibujuk terlebih dahulu untuk melakukan sesuatu yang baik bagi mereka atau bagi masyarakat. Periklanan merupakan salah satu alat komunikasi yang sangat efisien bagi para penjual. Mereka menggunakan untuk melayani orang lain, masyarakat dan mereka sendiri.

5. Sebagai alat untuk membuka komunikasi

Periklanan adalah suatu alat untuk membuka komunikasi dua arah antara penjual dan pembeli, sehingga keinginan mereka dapat dipenuhi dalam cara yang efisien dan efektif.

25 Adapun beberapa tujuan lain dari periklanan adalah (Swastha dan Sukotjo, 2002 : 223):

1. Mendukung program personal selling dan kegiatan promosi yang lain. 2. Mencapai orang-orang yang ridak dapat dicapai oleh tenaga penjualan

atau salesman dalam jangka waktu tertentu.

3. Mengadakan hubungan dengan para penyalur, misanya dengan mencantumkan nama dan alamatnya.

4. Memasuki daerah pemasaran baru atau menarik langganan baru. 5. Memperkenalkan produk baru.

6. Menambah penjualan industri.

7. Mencegah timbulnya barang-barang tiruan.

8. Memperbaiki reputasi perusahaan dengan memberikan pelayanan umum melalui periklanan.

Untuk dapat memastikan bahwa suatu iklan yang diadakan tersebut efektif atau tidak, maka harus dilakukan dengan riset, misalnya riset dampak komunikasi dan riset dampak penjualan.

Menurut Yudi (Marketing, 2010:45), mengungkapkan iklan yang ideal adalah memiliki empat elemen (iklan berdasarkan MODEL EPIC), diantaranya:

1.Empathy, yakni menjadikan konsumen menyukai merek yang diiklankan secara emosional maupun fungsional.

26

3.Impact, yakni unik di antara semua iklan, yang menjadikan konsumen memiliki ingatan tentang iklan tersebut dan merek yang beriklan.

4.Communication, yakni mampu menyediakan informasi yang diperlukan untuk memenuhi motif konsumen memilih merek yang diiklankan.

Dan idealnya pesan harus mendapatkan perhatian (attention), mempertahankan minat (interest), membangkitkan keinginginan (desire), dan meraih tindakan (action) (kerangka kerja yang dikenal sebagai model AIDA). Dalam prakteknya, hanya sedikit pesan yang membawa konsumen dari kesadaran sampai pembelian, tetapi kerangka kerja AIDA menyarankan kualitas pesan baik yang diinginkan. (Kotler dan Gary Armstrong, 2008:125).

Untuk menilai efektivitasa periklanan, Terrence A. Shimp (2004:69) mengemukankan bahwa banyak usaha yng telah dilakukan oleh para anggota komunitas periklanan untuk memastikan ukuran periklanan mana yang paling baik memprediksi efektivitas periklanan. Dan tidak ada satu ukuran pun yang selalu paling tepat atau secara universal yang terbaik.

Bagian berikut akan membahas 5 (lima) bentuk respons yang berbeda terhadap iklan :

1) Pengakuan dan daya ingat (Recall)

27 pengakuan atau pengenalan, yang dapat disamakan dengan pertanyaan-pertanyaan pilihan ganda, menyerap tingkat memori yang lebih dalam dibandingkan dengan pengukuran daya ingat, yang serupa dengan pertanyaan esai.

2) Reaksi emosional

Para periset periklanan semakin menyadari bahwa iklan-iklan yang secara positif mempengaruhi perasaan dan emosi penerima dapat meraih kesuksesan yang besar untuk produk-produk dan situasi tertentu. Dan riset sering menunjukkan bahwa iklan-iklan yang lebih disukai seringkali menimbulkan emosi yang positif lebih mungkin dapat diingat dan lebih mampu membujuk. Berkaitan dengan tren menuju periklanan yang lebih banyak mengandalkan emosi, terdapat peningkatan eeedalam usaha untuk mengukur reaksi emosional konsumen terhadap iklan.

3) Pembangkitan fisiologis

28 fisiologis untuk menunjukkan jumlah aktual, yang tidak berat sebelah dari pembangkitan yang disebabkan oleh iklan.

4) Pengaruh persuasif (pengujian pra / pasca preferensi)

Ukuran persuasi digunakan apabila tujuan pemasang iklan adalah untuk mempengaruhi sikap dan preferensi konsumen akan merek yang diiklankan. Efektivitas periklanan dapat dinilai dengan menggunakan kriteria daya persuasi, yaitu dengan mengukur sikap atau preferensi baik sebelum maupun sesudah iklan ditayangkan dan dengan menentukan apakah sikap telah menjadi lebih baik atau preferensi telah bergeser ke merek yang diiklankan.

5) Respons penjualan

Menentukan dampak iklan terhadap penjualan, merupakan tugas yang paling sulit. Meskipun demikian, upaya keras telah dilakukan belakangan ini untuk mengembangkan prosedur riset yang dapat menilai kemampuan iklan menghasilkan penjualan. Untuk itu, single source system (SSS) telah berkembang dalam riset periklanan untuk mengukur dampak periklanan terhadap penjualan.

H. Persepsi

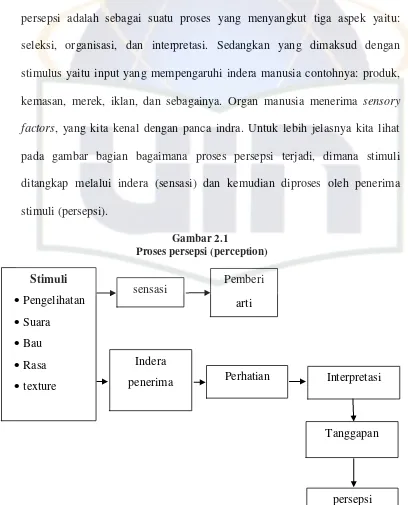

29 Sedangkan pengertian dari persepsi menurut Nugroho, J. Setiadi (2008:169) adalah merupakan suatu proses yang timbul akibat adanya sensasi, dimana pengertian sensasi adalah aktivitas merasakan atau penyebab keadaan emosi yang menggembirakan. Sensasi dapat didefinisikan juga sebagai tanggapan yang cepat dari indera penerimaan kita terhadap stimuli dasar seperti cahaya, warna, dan suara. Dengan adanya itu semua mka akan timbul persepsi. Pengertian dari persepsi adalah proses bagaimana stimuli-stilmuli itu diseleksi, diorganisasikan, dan diinterpretasikan. Persepsi kita dibentuk oleh tiga pasang pengaruh:

1.Karakter dari stimuli

2.Hubungan stimuli dengan sekelilingnya 3.Kondisi-kondisi di dalam diri kita sendiri

Sedangkan menurut Veithzal Rivai (2004:231) persepsi adalah suatu proses yang ditempuh individu untuk mengorganisasikan dan menafsirkan kesan-kesan indera mereka agar memberikan makna bagi lingkungan mereka. Salah satu firman Allah SWT dalam Al-Mu’min (40) ayat 19 sebagai dasar untuk memahami persepsi yang dalam terjemahannya adalah sebagai berikut:

Dia mengetahui (pandangan) mata yang khianat dan apa yang

disembunyikan oleh hati (Al-Mu’min (40) : 19)

30 individu memilih, mengorganisasikan dan menginterpretasikan stimuli menjadi suatu yang bermakna.

Dari definisi-definisi tersebut di atas, maka dapat disimpulkan bahwa persepsi adalah sebagai suatu proses yang menyangkut tiga aspek yaitu: seleksi, organisasi, dan interpretasi. Sedangkan yang dimaksud dengan stimulus yaitu input yang mempengaruhi indera manusia contohnya: produk, kemasan, merek, iklan, dan sebagainya. Organ manusia menerima sensory factors, yang kita kenal dengan panca indra. Untuk lebih jelasnya kita lihat pada gambar bagian bagaimana proses persepsi terjadi, dimana stimuli ditangkap melalui indera (sensasi) dan kemudian diproses oleh penerima stimuli (persepsi).

Gambar 2.1

Proses persepsi (perception)

Sumber: Michael R Solomon (1996). “Consumen Behavior” Dalam

Nugroho, J. Setiadi

penerima Perhatian Interpretasi

Tanggapan

31 Ada beberapa faktor yang mempengaruhi pengembangan persepsi seseorang (Veithzal Rivai, 2004:361), yaitu:

1. Psikologi

Psikologi seseorang mengenai segala sesuaatu di alam dunia ini dipengaruhi oleh keadaan psikologi,

2. family

Pengaruh paling besar terhadap anak-anak adalah keluarga, 3. Kebudayaan

Kebudayaan dan lingkungan masyarakat tertentu merupakan faktor yang kuat didalam mempengaruhi sikap, nilai, dan cara seseorang memandang dan memahami keadaan dunia.

I. Minat Menabung

32 kuantitas seperti bunga bank, tetapi sudah berkembang pada persoalan kualitas, baik mengenai produk bank maupun layanannya.

Penilaian masyarakat terhadap bank dipengaruhi bagaimana mereka memaknai produk bank atau pelayanan yang diterima. Hasil survey awal penelitian menunjukkan perlunya kualitas layanan sebagai salah satu unsur yang mendukung pilihan nassabah pada suatu bank untuk menabung.

Bank pemerintah berusaha mengembalikan keercayaan masyarakat dan merangsang minat masyarakat untuk menabung dengan melakukan berbagai strategi marketing mix untuk menghimpun dana dar masyarakat. Strategi ini dilakukan dengan mengeluarkan variasi produk, penawaran ingkat bunga yang cukup tinggi, pembukaan kantor cabang, undian berhadiah, dan kampanye di media massa.

Strategi tersebut diharapkan dapat menarik minat masyarakat dalam menabung di bank. Menabung merupakan suatu aktivitas guna memenuhi suatu kebutuhan yaitu jaminan akan materi. Menabung merupakan kegiatan aktivitas yang memerlukan adanya keinginan dalam diri seseorang untuk menyisihkan dan menyimpan uangnya di bank. Menabung memerlukan minat agar perilakunya terarah pada aktivitas tersebut (menabung).

33 1.Penarikan hanya dapat dilakukan dengan mendatangi bank atau alat yang

disediakan untuk keperluan tersebut.

2.Penarikan tidak dapat menggunakan cek, bilyet giro serta surat perintah pembayaran lain yang sejenis.

3.Tabungan yang diselenggarakan bank dalam bentuk rupiah.

Dari pengertian tersebut tersirat bahwa orang yang menabung mempunyai hak untuk memperoleh kembali tabungannya dengan syarat tertentu.

Dengan demikian tabungan juga memberikan manfaat fungsional, praktis serta emosional untuk dapat memenuhi kebutuhan dan keinginan nasabah.

Sedangkan menabung adalah tindakan yang dianjurkan oleh agama, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan, dalam ayat Al-Qur’an terdapat ayat-ayat yang secara tidak langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik, seperti dalam terjemahan surat al-Baqarah ayat 266:

“Apakah ada salah seorang diantaramu yang ingin

mempunyai kebun kurma dan anggur yang mengalir dibawah

sungai-sungai; dia mempunyai dalam kebun itu segala macam

34

sedang dia mempunyai keturunan yang masih kecil-kecil

(lemah)..” (al-Baqarah:266)

Ayat tersebut memerintakan kita untuk bersiap-siap dan mengantisipasi masa depan keturunan, baik secara rohani (iman/takwa) maupun secara ekonomi harus dipikirkan langkah-langkahperencanaannya. Salah satu langkah perencanaan adalah dengan menabung.

Dalam kamus Bahasa Indonesia “menabung” diartikan menyimpan

uang. Perilaku menabung sendiri mensyaratkan seseorang untuk bisa disiplin dalam hal mengatur keuangan. Menabung sebagai sifat hemat dapat dijadikan sifat positif yang apabila dengan konsisten akan meningkatkan kualitas hidup yang lebih baik.

J. Perbankan di Indonesia

1. Lembaga Keuangan Bank

Salah satu lembaga keuangan yang ada di masyarakat adalah bank. Dalam perekonomian sekarang, masyarakat sudah mengenala bank umun (commercial bank) yang dijalankan dan dimiliki oleh negara maupun pihak swasta, sedangkan dari beberapa bank tersebut terdapat bank central yang berfungsi mengatur dan mengawasi kinerja bank-bank tersebut dan membantu mencapai tujuan-tujuan ekonomi dalam perekonomian sebuah negara.

35 dananya melalui kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor. Dengan memberikan kredit kepada beberapa sektor perekonomian, maka bank mempunyai peran yang tidak kecil dalam melancarkan arus barang dan jasa dari produsen ke konsumen. Bank juga berperan sebagai pemasok dari sebagian besar uang beredar yang digunakan sebagai alat pembayaran sehingga kebijaksanaan moneter dapat berjalan dengan baik. Hal tersebut menunjukkan bahwa bank merupakan suatu lembaga keuangan yang sangat penting dalam kegiatan perekonomian dan perdagangan, peranan tersebut telah dibuktikan oleh bank-bank di Indonesia dalam keikut sertaan membangun ekonomi nasional selama ini.

Dalam undang-undang RI th 1992 tentang perbankan disebutkan yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Fungsi Bank

Bank sangat erat kaitannya dengan kegiatan peredaran uang dalam rangka melancarkan seluruh aktivitas keuangan masyarakat, dengan demikian dapat ditarik kesimpulan bahwa bank berfungsi sebagai (wijaya, 2002:14) :

a. Pedagang Dana (money leader)

36 tempat untuk penitipan dan penyimpanan uang yang dalam prakteknya sebagai tanda penitipan dan penyimpanan kepada setiap penitip dan penyimpan diberikan selembar kertas tanda bukti. Sedangkan dalam fungsinya sebagai penyalur dana, maka bank memberika kredit / pembelian surat berharga.

b. Lembaga yang melancarkan transaksi perdagangan

Bank dalam hal ini bertindak sebagai penghubung antara nasabah yang satu dengan yang lain jika keduanya melakukan transaksi. Dalam hal ini kedua orang tersebut tidak secara langsung melakukan pembayaran tetapi cukup memerintahkan pada bank untuk menyelesaikannya. Bank dalam kedudukannya sebagai lembaga keuangan dalam tugasnya tidak bertindak sendiri tetapi dibina dan diawasi oleh Bank Sentral. Dalam hal ini adalah Bank Indonesia, misalkan apabila bank kekurangan dana, maka dapat mengajukan pinjaman kepada Bank Indonesia berupa kredit likuiditas untuk pemberian kredit kepada nasabahya.

3. Jenis-jenis Bank di Indonesia

37 Pengertian dari kedua jenis bank tersebut tercantuk dalam pasal 1 ayat (1) dan (2) yaitu:

“Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran, sedangkan Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan dalam bentuk lainnya yang dipersamakan dengan itu”.

Pembagian di atas hanya berdasarkan pada segi fungsi bank, dan jasa untuk memperjelas ruang lingkup dan batas kegiatan yang dapat diselenggarakannya. Apabila dilihat dari fungsi dan tujuan usahanya, maka terdapat empat jenis bank yaitu:

1. Bank Sentral

Yaitu bank yang dapat bertindak sebagai bankers bank pimpinan penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada.

2. Bank Umum

38 3. Bank Tabungan (saving bank)

Yaitu bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan sedangkan usahanya terutama memperbanyak dana dengan kertas berharga.

4. Bank Pembangunan (Development Bank)

Yaitu bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposan dan mengeluarkan kertas berharga jangka menengah dan panjang. Sedangkan usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan.

Dilihat dari segi kepemilikannya, jenis bank dapat dibedakan menjadi empat jenis yaitu:

1. Bank milik Negara

2. Bank milik Pemerintah Daerah

3. Bank milik Swasta baik dalam negeri maupun asing 4. Bank Koperasi

Sedangkan bila dilihat dari segi penciptaan uang giral terdapat dua jenis bank yaitu:

1. Bank Primer

39 2. Bank Sekunder

Yaitu bank yang tidak bisa menciptakan uang melalui simpanan masyarakat yang ada padanya, bank ini hanya bertugas sebagai perantara dalam masyarakat kredit. Umumnya bank yang bergerak pada bank sekunder adalah bank tabungan, bank pembangunan, bank hipotik dan bank perkreditan rakyat, semua bank tersebut berhak menciptakan uang giral.

4. Pemasaran Bank

Seperti halnya usaha atau produk lain, yng menggunakan pemasaran untuk mengidentifikasikan kebutuhan dan keinginan konsumennya, maka bank juga melaksanakan usaha pemasaran. Pemasaran bank merupakan penciptaan pelayanan yang memuaskan nasabah di satu pihak dan menguntungkan perusahaan lain, yang dasar orientasinya kepada nasabah melalui pelayanan bank, kebutuhan dan keinginan nasabah terpenuhi. Adapun strategi pemasaaran bank merupakan suatu keputusan pemasaran kepada yang diteliti keseimbangannya dengan identitas yang jelas agar sasarannya tercapai.

5. Bank Syariah

40 Islam khususnya yang menyangkut tata cara bermuamalat secara Islam (Dahlan Islam, 2004:183).

K. Penelitian Terdahulu

Menurut hasil penelitian yang pernah dilakukan oleh Eva Shella (2007) dengan judul analisis pengaruh kualitas layanan dan citra merek terhadap minat beli dan dampaknya pada keputusan pembelian. Alat analisis yang digunakan adalah structural equation modelling. Dengan hasil analisisnya adalah bahwa citra merek dan kualitas layanan berpengaruh positif dan signifikan terhadapa minat konsumen.

Penelitian yang serupa juga pernah dilakukan oleh Sudartik (2009) dengan judul pengaruh kualitas pelayanan dan periklanan terhadap keputusan basabah dalam menabung pada PT BPR Semarang Margatama Gunadana. Alat analisis yang digunakan adalah regresi linier berganda. Dari hasil penelitian menunjukkan bahwa kualitas pelayanan dan periklanan mempunyai pengaruh yang signifikan terhadap keputusan menabung nasabah.

41 Selanjutnya, penelitian berikutnya juga pernah dilakukan oleh Gilang Rizky Amijaya (2010). Dengan judul pengaruh persepsi teknologi informasi, kemudahan, resiko fitur layanan terhadap minat ulang nasabah bank dalam menggunakan internet banking (studi pada nasabah Bank BCA). Alat analisis yang digunakan adalah regresi linier berganda, uji t, uji F, koefisien determinasi dan asumsi klasik, dengan hasil analisisnya adalah variabel persepsi teknologi informasi berpengaruh positif terhadap minat nasabah menggunakan internet banking. Ini ditandai dengan nilai t hitung variabel adalah 5,307 dan lebih besar daripada t tabel (1,99). Pengaruh yang diberikan positif hal ini terlihat dari besarnya koefisien variabel persepsi teknologi informasi pada persamaan regresi yaitu sebesar 0,400.

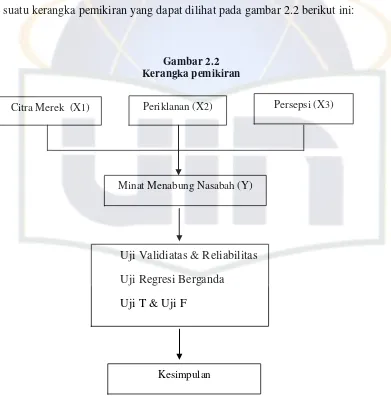

L. Kerangka Pemikiran

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Kerangka pemikiran dapat disajikan dlam bentuk bagan, deskripsi kualitatif, dan atau gabungan keduanya. Abdul Hamid (2007:26).

42 seperti wawancara, observasi dan survai literatur. Jadi kerangka pemikiran merupakan suatu langkah yang penting dalam proses penelitian.

Jadi dari pemaparan landasan teori di atas, maka dapat dikembangkan suatu kerangka pemikiran yang dapat dilihat pada gambar 2.2 berikut ini:

Gambar 2.2 Kerangka pemikiran

M. Hipotesa

Hipotesa diartikan sebagai jawaban yang bersifat sementara dari suatu permasalahan. Oleh karena itu peneliti tidak boleh mempunyai keinginan yang kuat agar hipotesisnya terbukti dengan cara mengumpulkan data yang

Citra Merek (X1) Periklanan (X2) Persepsi (X3)

Minat Menabung Nasabah (Y)

Uji Validiatas & Reliabilitas Uji Regresi Berganda Uji T & Uji F

43 mendukung hipotesisnya. Seorang peneliti harus bersikap objektif terhadap data yang dikoleksi baik data tersebut mendukung atau menolak hipotesis yang ditetapkan. (Suryaputra N. Awangga, 2007:113).

Hipotesa merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. (Sugiyono, 2001: 51) dalam sudartik (2009:50).

Adapun yang menjadi hipotesis dalam penelitian ini adalah :

1. Ho ; Tidak terdapat pengaruh secara parsial antara variabel citra merek (X1) terhadap minat menabung (Y).

Ha ; terdapat pengaruh secara parsial antara variabel citra merek (X1) terhadap minat menabung

Ho ; Tidak terdapat pengaruh secara parsial antara variabel periklanan (X2) terhadap minat menabung (Y).

Ha ; Terdapat pengaruh secara parsial antara variabel periklanan (X2) terhadap minat menabung (Y).

Ho ; Tidak terdapat pengaruh secara parsial antara variabel persepsi (X3) terhadap minat menabung (Y).

44 2. Ho ; Tidak terdapat pengaruh secara simultan antara variabel citra merek (X1), periklanan (X2), dan persepsi (X3) terhadap minat menabung (Y).

45

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup

Dalam ruang lingkup diperlukan adanya penekanan batasan lokasi, waktu atau sektor dan variabel-variabel yang dibahas. Hal ini sangat diperlukan agar penelitian tidak keluar dari wilayah yang ditelitinya, dan akan sangat berguna bagi para pemula (Abdul Hamid, 2007:28).

Ruang lingkup ditunjukkan untuk mempermudah kegiatan penelitian agar penelitian berjalan lancar, teliti, dan hemat waktu. Untuk itu permasalahan akan dibatasi pada masalah-masalah yang berkaitan dengan citra merek, periklanan, dan persepsi terhadap minat menabung nasabah. Dan lokasi obyek yang akan diteliti adalah masyarakat daerah Tangerang Selatan yang menjadi nasabah pada Bank Muamalat.

B. Metode Penentuan Sampel

1. Populasi

Populasi ialah semua nilai baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif, daripada karakteristik tertentu mengenai sekelompok objek yang lengkap dan jelas. (Dr.Husaini Usman dan Purnomo Setiadi Akbar, 2004:43).

Populasi dalam setiap penelitian harus disebutkan secara tersurat yaitu yang berkenaan dengan besarnya anggota populasi serta wilayah penelitian yang dicakup. Tujuan diadakannya anggota sampel yang

46 diambil dari anggota populasi dan membatasi berlakunya daerah generalisasi.

Oleh karena itu, untuk penelitian ini populasi yang digunakan adalah masyarakat daerah Tangerang Selatan yang telah menjadi nasabah pada Bank Muamalat Indonesia.

2. Sampel

Sampel adalah sebagian dari populasi. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi. Dengan kata lain, sejumlah, tapi tidak semua, elemen populasi akan membentuk sampel. Jadi dengan mempelajari sampel, peneliti akan mampu menarik kesimpulan yang dapat digeneralisasikan terhadap populasi penelitian. (Uma sekaran, 2006 : 123).

Sedangkan menurut Dr.Husaini Usman dan Purnomo setiady Akbar (2004 : 44) menyatakan bahwa Sampel ialah sebagian anggota populasi yang diambil dengan menggunakan tehnik tertentu yang disebut dengan tehnik sampling. Tehnik sampling berguna agar :

Mereduksi anggota populasi menjadi anggota sampel yang mewakili populasinya, sehingga kesimpulan terhadap populasi dapat dipertanggungjawabkan,

Lebih teliti menghitung yang sedikit daripada yang banyak, Menghemat waktu, tenaga, dan biaya.

Dan jenis sampling yang digunakan adalah convenience sampling,

47 ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur dan bersifat komperatif (Abdul Hamid, 2007:120).

Dalam penelitian ini akan mengambil sampel dengan sejumlah 150 responden, hal ini disebabkan karena berdasarkan pendapat dari Gay dan Diel (dalam Nina Herlina, 2009:58) yang menyatakan bahwa ”besarnya sampel

minimum untuk sebuah penelitian adalah sebanyak 100 responden, karena jumlah minimum tersebut sudah memenuhi uji distribusi Z sehingga data akan mendekati sempurna atau batas sampel minimum”.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Berikut data-data yang digunakan dalam penelitian ini:

1. Data primer merupakan data yang diperoleh secara langsung dari sumber aslinya yang diperoleh melalui :

a. Kuesioner

Yaitu suatu metode dimana penelitian menyusun daftar pertanyaan secara tertulis yang kemudian dibagikan kepada responden untuk memperoleh data yang berhubungan dengan kegiatan penelitian. b. Observasi

Yaitu suatu metode dimana penelititan melakukan pengamatan dan pencatatan secara sistematis terhadap kegiatan yang ada untuk memperkuat penelitian skripsi ini.

48 pengumpulan data yang berasal dari buku-buku literatur serta bacaan lain yang mendukung penelitian ini.

D. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini menggunakan analisis persamaan regresi linier berganda, uji t, uji F, koefisien determinasi dan asumsi klasik (multikolonieritas, heteroskedastisitas, dan normalitas), Adapun tahap – tahapnya adalah sebagai berikut:

1. Analisis Deskriptif

Yaitu analisis yang bertujuan mengubah kumpulan data mentah menjadi mudah dipahami dalam betuk informasi yang lebih ringkas. Dan alat ukur yang digunakan dalam penelitian ini adalah menggunakan skala likert. Skala ini meminta responden untuk menunjukkan tingkat persetujuannya terhadap serangkaiana pernyataan tentang suatu obyek. Skala likert bnayak di jumpai dalam riset-riset pemasaran yang menggunakan metode survei dan dapat dikategorikan sebagai skala inteval (Istijanto,2009:90).

Tabel 3.1 Skala Likert Sangat

setuju

Setuju Ragu Tidak setuju

Sangat tidak setuju

5 4 3 2 1

49

2. Analisis Kuantitatif

Analisis kuantitatif merupakan suatu analisis data yang diperlukan terhadap data yang diperoleh dari hasil responden yang diberikan, kemudian dilakukan analisa berdasarkan metode statistik dan data tersebut diklasifikasikan ke dalam kategori tertentu dengan menggunakan tabel untuk mempermudah dalam menganalisa.

Adapun alat analisis kuantitatif adalah sebagai berikut :

a. Uji Asumsi Klasik

Untuk mendapatkan model regresi yang baik harus terbebas dari penyimpangan data yang terdiri dari multikolonieritas, heteroskedasitas dan normalitas. Cara yang digunakan untuk menguji penyimpangan asumsi klasik adalah sebagai berikut (Ghozali,2001:57-74):

1) Uji Multikolonieritas

Multikolonieritas artinya antar variabel independen yang terdapat dalam model regresi memiliki hubungan linear yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1).

Ada beberapa metode uji multikolinearitas, yaitu:

Dengan membandingkan nilai koefisien determinasi individual (r2)nilai determinasi secara serentak (R2)

Dengan melihat nilai tolerance dan inflatoin factor (VIF) pada

50 Bertujuan untuk menguji model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel – variabel ini tidak ortogonal. Variabel ortoganal adalah variabel bebas yang nilai korelasi antara sesama variabel bebas sama dengan nol. Menganalisis matriks korelasi variabel–variabel bebas. Langkah menganalisis asumsi multikolinieritas yaitu jika nilai VIF lebih kecil dari angka 10 maka tidak terjadi problem multikolinieritas. Dan jika nilai VIF lebih dari angka 10 maka terjadi problem

multikolinieritas.

2) Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak sama pada semua pengamatan di dalam model regresi. Regresi yang baik seharusnya tidak terjadi Heteroskedastisitas.

Bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. jika variance dari residual suatu pengamatan ke pengamatan yang tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas atau yang terjadi

51 menganalisis asumsi heteroskedastisitas dengan melihat grafik

scatter plot dimana :

- Jika penyebaran data pada scatterplot teratur dan membentuk pola tertentu (naik turun, mengelompok menjadi satu) maka dapat disimpulkan terjadi problem heterosdastisitas.

- Jika penyebaran data pada scatterplot tidak teratur dan tidak membentuk pola tertentu (naik turun, mengelompok menjadi satu) maka dapat disimpulkan tidak terjadi problem

heterosdastisitas.

3). Uji Normalitas