UNIVERSITAS SUMATRA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PERUSAHAAN MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : INDAH WIDYA NINGSIH

NIM : 070503040

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan

judul yang dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Manufaktur Industri Makanan dan Minuman

yang Terdaftar di BEI. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas

Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terimakasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.dan Ibu Dra. Mutia Ismail, M.Si. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua Departemen dan Sekretaris Departemeen

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Pembimbing yang

telah meluangkan waktu, pikiran dan tenaga sehingga penulis dapat

4. Bapak Drs. Arifin Lubis, MM, Ak selaku Dosen Penguji I dan Bapak Sambas Ade Kesuma, SE, M.Si, Ak selaku Dosen Penguji II yang

telah memberikan kritik dan saran untuk kesempurnaan skripsi.

5. Kedua Orang Tua Saya, Bapak Riswanto dan Ibu Rumiati dan keluarga besar saya yang telah memberikan kasih sayang, didikan, perhatian,

doa, serta dukungan moril dan materil kepada penulis, serta terimakasih kepada teman-teman saya yang telah membantu mulai dari

pemilihan judul hingga selesai.

Penulis menyadari masih banyak kekurangan dalam skripsi ini untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat oleh berbagai pihak.

Medan, Desember 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on asset , return on equity , gross profit margin dan inventory turnover baik simultan dan parsial terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on asset, return on equity , gross profit margin dan inventory turnover dan variabel dependen dalam penelitian ini adalah pertumbuhan laba.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur ektor industri makanan dan minumanyang terdaftar di BEI tahun 2006-2009 dimana jumlah populasi yang digunakan adalah sebanyak 17 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah amatan yang diperoleh dalam penelitian ini adalah 36 (9 x 4 tahun). Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan current ratio , debt to equity ratio, debt to asset ratio, total asset turn over, return on asset , return on equity , gross profit margin dan inventory turnover berpengaruh signifikan terhadap pertumbuhan laba . Berdasarkan hasil uji parsial diperoleh current ratio total asset turn over dan inventory turnover berpengaruh signifikan terhadap pertumbuhan laba. Debt to equity ratio, debt to asset ratio, return on asset , return on equity dan gross profit margin tidak berpengaruh signifikan terhadap pertumbuhan laba.

ABSTRACT

The purpose of the research to determine whether there is influence of current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on assets, return on equity, gross profit margin and inventory turnover both simultaneous and partial to the company's profit growth in manufacturing sector food and beverage industry that are listed in Indonesia Stock Exchange. Independent variables used in this study are current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on assets, return on equity, gross profit margin and inventory turnover and the dependent variable in this study is earnings growth.

The population of this research are manufacturing firms food and beverages sector listed in Indonesia Stock Exchange (IDX) during 2006-2009 where the total population was used as many as 17 companies. The sampling technique used was purposive sampling technique in which the number of observations obtained in this study were 36 (9 x 4 years). The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelation and multicolinearity) and hypothesis testing (t test, F test and the test of determination).

Based on test results simultaneously obtained conclusion current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on assets, return on equity, gross profit margin and inventory turnover significant effect on earnings growth. Based on the partial test results obtained by current ratio of total asset turnover and inventory turnover significant effect on earnings growth. Debt to equity ratio, debt to asset ratio, return on assets, return on equity and gross profit margin of no significant impact on earnings growth.

DAFTAR ISI

PERNYATAAN……….. i

KATA PENGANTAR……….... ii

ABSTRAK……….. iv

ABSTRACT……… v

DAFTAR ISI……….. vi

DAFTAR TABEL……….. ix

DAFTAR GAMBAR……….. x

DAFTAR LAMPIRAN……….. xi

BAB I PENDAHULUAN A. Latar Belakang Masalah……….. 1

B. Perumusan Masalah………. 5

C. Tujuan Penelitian………. 5

D. Manfaat Penelitian………... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis……….. 7

1. Analisi Laporan Keuangan………. 7

2. Analisis Rasio………. 8

a. Pengertian Analisis Rasio Keuangan……… 8

b. Jenis-jenis Rasio Keuangan……….. 9

1) Rasio Likuiditas……… 10

2) Rasio leverage………... 10

b) Debt to Equity Ratio……….... 11

3) Rasio Aktivitas……….. 11

a) Total Asset Turnover Ratio………. 12

b) Inventory Turnover Ratio……….... 12

4) Rasio Profitabilitas………. 12

a) Return on Asset………... 13

b) Return on Equity……….. 13

c) Gross Profit Margin………. 13

3. Laba………... 14

a) Pengertian Laba………... 14

b) Pengertian Pertumbuhan Laba………. 15

4. Hubungan Rasio Keuangan dengan Prediksi Laba…… 16

B. Tinjauan Peneliti Terdahulu………. 16

C. Kerangka Konseptual………... 19

D. Hipotesis Penelitian……….. 22

BAB III METODE PENELITIAN A. Desain Penelitian………... 23

B. Populasi dan Sampel Penelitian………. 24

C. Jenis dan Sumber Data……….. 26

D. Metode Pengumpulan Data……….. 27

E. Defenisi Operasional dan Pengukuran Variabel Penelitian…27 F. Metode Analisis Data……… 30

1. Pengujian Asumsi Klasik………. 30

2. Pengujian Hipotesis……….. 32

G. Jadwal Penelitian……… 35

BAB 1V ANALISIS HASIL PENELITIAN A. Data Penelitian……… 36

1. Uji Normalitas………... 38

2. Uji Heteroskedastisitas……….. 41

3. Uji Autokorelasi……… 42

4. Uji Multikolinearitas………. 43

C. Pengujian Hipotesis……… 45

1. Uji Koefisien Determinasi……… 45

2. Uji Signifikan Simultan (Uji F)……… 46

3. Uji Signifikan Parsial (Uji t)………... 47

D. Pembahasan Hasil Penelitian……….. 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan………. 55

B. Keterbatasan Penelitian……….. 56

C. Saran………... 56

DAFTAR PUSTAKA………. 57

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu……….. 16

Tabel 3.1 Daftar Populasi Perusahaan………... 25

Tabel 3.2 Daftar Sampel Perusahaan………. 26

Tabel 3.3 Jadwal Penelitian………... 35

Tabel 4.1 Statistik Deskriptif………. 36

Tabel 4.2 Hasil Uji Normalitas……….. 40

Tabel 4.3 Hasil Uji Autokorelasi……….... 43

Tabel 4.4 Hasil Uji Multikolinearitas………. 44

Tabel 4.5 Adjusted �2……… 45

Tabel 4.6 Hasil Uji F……….. 47

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual………. 20

Gambar 4.1 Grafik Histogram……… 39

Gambar 4.2 Grafik Normal P-Plot……….. 39

DAFTAR LAMPIRAN

Nama Halaman

Lampiran ii Populasi dan Sampel Penelitian……….. 59

Lampiran ii Current Ratio (CR)………. 61

Lampiran iii Debt to Equity Ratio (DER)………... 61

Lampiran iv Debt to Asset Ratio (DAR)……… 62

Lampiran v Tottal Asset Turnover (TATO)………... 62

Lampiran vi Return on Asset (ROA)……….. 63

Lampiran vii Return on Equity (ROE)………. 63

Lampiran viii Gross Profit Margin (GPM)……… 64

Lampiran ix Pertumbuhan Laba……….. 64

Lampiran x Inventory Turnover (ITO)………... 65

Lampiran xi Statistik Deskriptif……….. 65

Lampiran xii Hasil Uji Normalitas dan Grafik Normal P-Plot…………. 66

Lampiran xiii Hasil Kolmogorov – Smirnov………. 67

Lampiran xiv Hasil Uji Heterokedastisitas……… 67

Lampiran xv Hasil Uji Autokorelasi……… 68

Lampiran xvi Hasil Uji Multikolinearitas………. 69

Lampiran xvii Hasil Uji Determinasi………. 69

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on asset , return on equity , gross profit margin dan inventory turnover baik simultan dan parsial terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on asset, return on equity , gross profit margin dan inventory turnover dan variabel dependen dalam penelitian ini adalah pertumbuhan laba.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur ektor industri makanan dan minumanyang terdaftar di BEI tahun 2006-2009 dimana jumlah populasi yang digunakan adalah sebanyak 17 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah amatan yang diperoleh dalam penelitian ini adalah 36 (9 x 4 tahun). Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan current ratio , debt to equity ratio, debt to asset ratio, total asset turn over, return on asset , return on equity , gross profit margin dan inventory turnover berpengaruh signifikan terhadap pertumbuhan laba . Berdasarkan hasil uji parsial diperoleh current ratio total asset turn over dan inventory turnover berpengaruh signifikan terhadap pertumbuhan laba. Debt to equity ratio, debt to asset ratio, return on asset , return on equity dan gross profit margin tidak berpengaruh signifikan terhadap pertumbuhan laba.

ABSTRACT

The purpose of the research to determine whether there is influence of current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on assets, return on equity, gross profit margin and inventory turnover both simultaneous and partial to the company's profit growth in manufacturing sector food and beverage industry that are listed in Indonesia Stock Exchange. Independent variables used in this study are current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on assets, return on equity, gross profit margin and inventory turnover and the dependent variable in this study is earnings growth.

The population of this research are manufacturing firms food and beverages sector listed in Indonesia Stock Exchange (IDX) during 2006-2009 where the total population was used as many as 17 companies. The sampling technique used was purposive sampling technique in which the number of observations obtained in this study were 36 (9 x 4 years). The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelation and multicolinearity) and hypothesis testing (t test, F test and the test of determination).

Based on test results simultaneously obtained conclusion current ratio, debt to equity ratio, debt to asset ratio, total asset turnover, return on assets, return on equity, gross profit margin and inventory turnover significant effect on earnings growth. Based on the partial test results obtained by current ratio of total asset turnover and inventory turnover significant effect on earnings growth. Debt to equity ratio, debt to asset ratio, return on assets, return on equity and gross profit margin of no significant impact on earnings growth.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan utama perusahaan adalah memperoleh laba. Laba (penghasilan

bersih) adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva. Berdasarkan konsep akuntansi, laba adalah selisih lebih antara pendapatan yang berasal dari

transaksi perusahaan pada periode tertentu dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Laba seringkali digunakan sebagai

dasar perpajakan, pengambilan keputusan investasi, prediksi untuk peramalan laba yang akan datang dan sebagai penilaian kinerja perusahaan.

Perubahan laba merupakan peningkatan atau penurunan laba yang

diperoleh perusahaan dibandingkan dengan tahun sebelumnya dalam bentuk persentase. Perubahan laba juga dipengaruhi oleh beberapa faktor seperti

adanya perubahan harga jual, perubahan unit yang terjual, perubahan beban operasi, dan perubahan komponen-komponen lainnya yang terdapat dalam laporan laba rugi.

Analisis rasio keuangan merupakan suatu instrumen analisis untuk menjelaskan berbagai hubungan dan indikator keuangan dalam menunjukkan

saling berhubungan sehingga hasilnya dapat diinterprestasikan untuk mengetahui kondisi keuangan atau kinerja perusahaan baik atau buruk, maka

hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya

Banyak perusahaan manufaktur mengalami kendala-kendala dalam

mencapai efisiensi dan efektivitas agar laba tetap dapat ditingkatkan. Efisiensi dan efektifitas perusahaan dapat dilakukan pada aktivitas operasional

perusahaan, sehingga operasional perusahaan dapat dilakukan dengan optimal. Untuk mencapai efisiensi dan efektivitas peruusahaan, perusahaan dapat menggunakan rasio keuangan dalam mengukur kinerja perusahaan tersebut.

Adapun rasio yang dapat digunakan untuk mengukur keefektivan dan keefisienan dari aktivitas perusahaan sehingga dapat memprediksi

pertumbuhan laba di masa yang akan datang, rasio yang digunakan adalah rasio lancar (current ratio), debt to asset ratio, debt to equity ratio, perputaran total aktiva (total assets turnover), tingkat pengembalian dari aktiva (return on

assets / ROA), gross profit margin (GPM), tingkat pengembalian dari modal

(return on eqiity / ROE), dan perputaran persediaan (inventory turnover).

Rasio lancar (current ratio) berguna untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan aktiva lancar yang dimiliki oleh perusahaan. Jika perusahaan dapat dengan efektif

pengurangan biaya dan laba pun dapat mengalami pertumbuhan atau peningkatan.

Rasio total kewajiban terhadap asset (debt to asset ratio) menekankan pentingnya pendanaan utang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Total utang terhadap modal (debt to

equity ratio) menunjukkan persentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman.

Rasio perputaran total asset (total assets turnover ratio) sangat berguna untuk menghitung nilai penjualan yang dihasilkan perusahaan dari setiap rupiah asetnya. Semakin besar angka yang diperoleh, semakin mampu angka

perusahaan menghasilkan penjualan dengan dasar aktivanya. Tingkat pengembalian dari aktiva (return on asset / ROA) adalah rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan aktiva yang dimiliki perusahaan. Sedangkan Tingkat pengembalian modal (return on equity /ROE) adalah rasio yang menunjukkan

berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Jika angka yang dihasilkan semakin besar, maka akan semakin baik.

Gross profit margin (GPM) adalah rasio yang digunakan untuk mengukur

kemampuan perrusahaan dalam menghasilkan laba kotor. Jika perusahaan memiliki nilai GPM yang tinggi, hal itu akan menunjukkan bahwa perusahaan

Perputaran persediaan (inventory turnover) rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Jika rasio ini

semakin besar berarti dianggap bahwa kegiatan penjualan berjalan cepat.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai rasio keuangan, khususnya yang

menyangkut kegunaannya dalam memprediksi laba yang akan datang. Sampel yang dipilih adalah perusahaan manufaktur khususnya industri makanan dan

minuman yang keadaannya tetap stabil sehingga tetap memperoleh laba positif. Pada masa krisis global yang melanda dunia, termasuk Indonesia yang dimulai tahun 2008 banyak perusahaan yang mengalami kebangkrutan.

Namun, para pelaku industri makanan dan minuman tetap mampu berproduksi dan mampu meningkatkan penjualannya. Misalnya pada perusahaan Aqua

Golden Missisippi pada tahun 2008 tetap mampu meningkatkan penerimaan dari penjualannya, aktiva lancar dan aktiva tetap menggambarkan pertumbuhan yang positif. Dilihat dari laporan laba rugi perusahaan

menggambarkan laba yang positif dengan pertumbuhan dari tahun 2007 sebesar 17,29 % kemudian mengalami peningkatan pada tahun 2008 sebesar

19,43%, dimana pada tahun tersebut sedang terjadi krisis global.

Perbedaan penelitian terdahulu dengan penelitian yang saya lakukan terletak pada sampel yang berbeda dengan tahun dan jangka waktu yang

Berdasarkan uraian di atas, maka peneliti tertarik untuk meneliti secara lebih spesifik lagi mengenai pertumbuhan laba dilihat dari rasio keuangannya

dan peneliti memilih beberapa perusahaan industri makanan dan minuman yang memenuhi kriteria sebagai sampel. Maka peneliti menuangkannya dalam skripsi berjudul “Pengaruh Rasio Keuangan dalam Memprediksi

Pertumbuhan Laba Pada Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di BEI”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian, maka penulis memutuskan

masalah sebagai berikut “apakah current ratio, debt to asset ratio, debt to equity ratio, total asset turnover, return on asset, return on equity, gross profit

margin, dan inventory turnover, memiliki hubungan dan dapat berpengaruh

baik secara simultan maupun secara parsial pada perusahaan manufaktur khususnya sektor industri makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI)?”

C. Tujuan Penelitian

Tujuan dari penelitian adalah untuk menguji pengaruh current ratio, deb to

asset ratio, debt to equity ratio, total asset turnover, return on asset, return

on equity, gross profit margin dan inventory turnover terhadap pertumbuhan

khususnya sektor industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI).

D. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga

bagi perusahaan, investor, dan peneliti selanjutnya.

1. Bagi peneliti, penelitian ini bermanfaat sebagai bahan masukan apabila peneliti dimintai pendapat mengenai hubungan rasio keuangan dalam

memprediksi laba.

2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam mengambil keputusan bisnis yang berkaitan dengan rasio

keuangan dalam memprediksi laba perusahaan di masa yang akan datang. 3. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar

pertimbangan dalam membuat keputusan investasi pada perusahaan emiten yang terdaftar di Bursa Efek Indonesia.

4. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Analisis Laporan Keuangan

Analisis rasio keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik dan analitis untuk laporan keuangan bertujuan umum dan

data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild, Subramanyam, dan Hasley 2005:3).

Analisis laporan keungan melibatkan penggunaan laporan keuangan, terutama neraca dan laporan laba rugi karena laporan keuangan menyajikan informasi mengenai suatu perusahaan. Seperti yang disebutkan dalam Kerangka Dasar

Penyusunan dan Penyajian Laporan Keuangan (Ikatan Akuntan Indonesia: 2007), bahwa informasi posisi keuangan terutama disediakan dalam neraca.

Informasi kinerja keuangan terutama disediakan dalam laporan laba rugi.

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir tahun. Laporan laba rugi

2. Analisis Rasio

a. Pengertian Analisis Rasio Keuangan

Analisis rasio (ratio analysis) merupakan salah satu alat analisis keuangan yang paling popular dan banyak digunakan. Salah satu cara untuk

melakukan analisis keuangan adalah dengan cara mempelajari hubungan antara berbagai perkiraan-perkiraan dalam laporan keuangan. Hubungan antara pos-pos tersebut dinyatakan dengan angka yang disebut dengan rasio.

Rasio-rasio ini penting bagi analisis intern maupun ekstern dan menilai perusahaan dan laporan keuangan yang diumumkan perusahaan.

Rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan yang dapat berfungsi sebagai alat ukur dalam menilai kinerja perusahaan. Menurut Sofyan Syafri Harahap (1999 :

297) “rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai

hubungan yang relevan dan signifikan atau berarti”.

Rasio keuangan dapat digunakan untuk mengetahui apakah telah terjadi penyimpangan dalam melaksanakan aktivitas operasional perusahaan.

Menurut Wild, Subramanyam, dan Halsey (2005 : 36) “Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang

penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen

yang membentuk rasio.

b. Jenis-jenis Rasio Keuangan

Banyak penulis yang menyodorkan jenis rasio yang menurut penulisnya cocok untuk memahami perusahaan. Tetapi, menurut Sofyan Syafri Harahap (1999 : 301) adapun rasio keuangan yang sering digunakan

adalah :

a. Rasio Likuiditas b. Rasio Solvabilitas

c. Rasio Profitabilitas/Rentabilitas d. Rasio Leverage

e. Rasio Aktivitas f. Rasio Pertumbuhan

g. Market Based Value (Penilaian Pasar) h. Rasio Produktivitas

Berbeda dari yang dikemukakan oleh Home dan Wachowicz (2005:204)

Dan secara umum rasio dapat diklasifikasikan menjadi lima jenis kelompok rasio keuangan antara lain :

1) Rasio Likuiditas

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena

likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti pemasok dan

banker.

Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis. Masing-masing

rasio likuiditas mencerminkan perspektif yang berbeda dalam mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Salah satu rasio likuiditas yang menjadi fokus penelitian ini adalah rasio lancar (current

ratio/CR), rumus untuk menghitungnya adalah:

������������= �������������

������������������

Rumus tersebut menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar. Semakin besar aktiva lancar, maka rasio semakin tinggi.

2) Rasio Leverage

Perusahaan memperoleh sumber pendanaan dari dua sumber yaitu kreditor dan pemegang saham. Rasio leverage menunjukkan berapa besar perusahaan

asset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

Rasio leverage yang menjadi fokus penelitian ini adalah :

a) Debt to Asset Ratio

Yaitu rasio total kewajiban terhadap asset. Rasio ini menekankan pentingnya pendanaan utang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh utang. Rasio ini juga menyediakan

informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga

pada kreditor. Rumus yang digunakan adalah :

DAR = ������ �����������

������ �����

b) Debt to Equity Ratio

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

DER= ����� �����������

����� ������

3) Rasio Aktivitas

Rasio aktivitas sering juga disebut sebagai rasio efisiensi atau rasio pemanfaatan aktiva. Rasio ini menggambarkan aktivitas yang dilakukan

Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah :

a) Rasio perputaran total aktiva (total assets turnover)

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan, dengan kata lain seberapa jauh kemampuan semua aktiva

menciptakan penjualan. Rumus yang digunakan adalah:

�������������������= ��������

����������

b) Rasio Perputaran Persediaan (inventory turnover ratio)

Rasio ini menunjukkan berapacepat perputaran persediaan dalam siklus

produksi normal. Semakin besar rasio ini semakin baik, karena dianggap bahwa kegiatan penjualan berjalan cepat. Rumus yang digunakan adalah :

�����������������= ��������������

��������������

4) Rasio Profitabilitas

Rasio profitabilitas disebut juga rasio kinerja operasi. Rasio profitabilitas atau kinerja operasi digunakan untuk mengevaluasi margin laba dan aktivitas operasi yang dilakukan perusahaan. Dalam hubungannya dengan penjualan dan investasi,

rasio profitabilitas dapat diklasifikasikan menjadi margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba sebelum

Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM).

a) Return on Assets (ROA)

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila

diukur dari nilai aktiva. Rumus untuk menghitungnya adalah :

��������������= ���������

����������

b) Return On Equity (ROE)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik, jika angka yang diperoleh besar, maka akan lebih baik. Rumus yang digunakan adalah :

��������������= ���������

�����������

c) Gross Profit Margin (GPM)

Rasio ini dapat digunakan untuk mengetahui keuntungan kotor dari setiap barang yang dijual perusahaan. Penggunaan rasio ini dalam menentukan bagaimana tingkat profitabilitas perusahaan memiliki kelemahan karena rasio

ini hanya memberi tahu besarnya keuntungan kotor dari penjualan yang dilakukan perusahaan tanpa memasukkan struktur biaya yang ada pada

�����������������= ����� − ��������������

�����

3. Laba

a. Pengertian Laba

Laba yang maksimal merupakan salah satu tujuan akhir dari perusahaan. Wild, Subramanyam, dan Hasley (2005 : 25) mendefenisikan laba sebagai berikut:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan atau penurunan ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Menurut Stice, Stice, dan Skousen (2004 : 230) dalam bukunya Financial Accounting Standard Board, laba terdiri dari empat elemen

yaitu, pendapatan (revenue), beban (expense), keuntungan (gain), dan

kerugian (loss), pengertian masing-masing elemen tersebut adalah sebagai berikut:

i. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya atau kombinasi dari keduanya dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

iii. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

iv. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Informasi tentang komponen-komponen laba akan membantu pemakai laporan keuangan untuk memprediksi laba dan arus kas di masa yang

akan datang.

b. Pengertian Pertumbuhan Laba

Tujuan semua perusahaan adalah mencapai laba yang maksimal, karena besarnya laba yang diperoleh sangat berpengaruh terhadap

kelangsungan hidup bagi perusahaan tersebut. Pertumbuhan laba yang semakin meningkat sangat diinginkan oleh setiap perusahaan dalam setiap tahunnya. Pertumbuhan laba adalah peningkatan laba suatu perusahaan

pada suatu tahun dibandingkan dengan tahun sebelumnya. Prediksi pertumbuhan laba dapat digunakan untuk menilai bagaimana kinerja suatu

Menurut Ikatan Akuntan Indonesia (2007) “Penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi

ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per share).

Maka dalam memprediksi pertumbuhan laba dalam penelitian ini menggunakan rumus pertumbuhan laba bersih.

��������ℎ������ = ���������ℎ��ℎ���− ���������ℎ��ℎ���−1

���������ℎ��ℎ���−1

4. Hubungan Rasio Keuangan Dengan Prediksi Laba

Rasio keuangan digunakan dalam pengambilan keputusan menentukan pembelian saham perusahaan, peminjaman uang, atau untuk memprediksi

kekuatan financial perusahaan di masa yang akan datang. Pemegang saham potensial tertarik pada keuntungan dari pembelian atau penjualan saham.

Keuntungan dapat direalisasikan pada seberapa menguntungkan perusahaan pada saat ini dan di masa yang akan datang. Dengan melihat laporan keuangan perusahaan yang mengindikasikan seberapa bagus manajemen perusahaan

dalam menggunakan sumber daya yang tersedia. Hubungan antar elemen-elemen pada laporan keuangan dijelaskan oleh rasio keuangan. Rasio

B. Tinjauan Peneliti Terdahulu

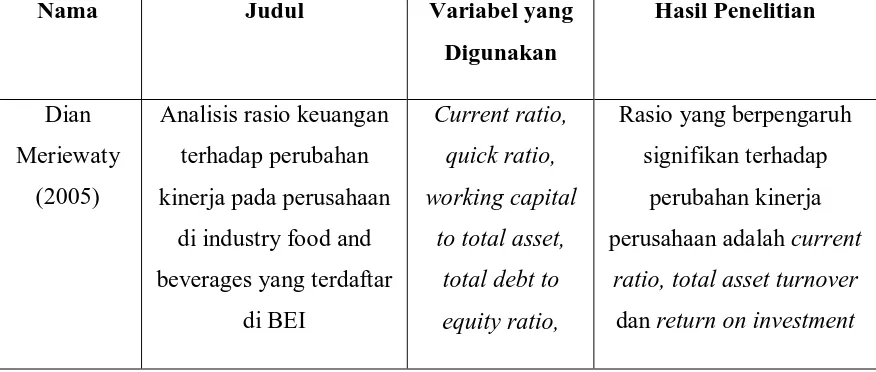

Beberapa penelitian terdahulu memberikan hasil yang tidak konsisten.

Penelitian Dian (2005) dan Haryanti (2007) menemukan bahwa perputaran total aktiva (total asset turnover) berpengaruh terhadap perubahan laba dan perubahan kinerja. Sedangkan Widiasih (2006) dan Sari (2008) menemukan

bahwa total asset turnover tidak berpengaruh terhadap perubahan laba, sehingga tidak dapat memprediksi pertumbuhannya. Selain itu, penelitian dari

Widiasih (2006) menemukan bahwa secara parsial gross profit margin (GPM) berpengaruh terhadap perubahan laba, sedangkan penelitian Meilina Sari (2008) menemukan bahwa gross profit margin tidak berpengaruh terhadap

[image:31.595.111.549.563.749.2]perubahan laba. Ringkasan tinjauan penelitian terdahulu ditampilkan dalam table 2.1 di bawah ini.

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu

Nama Judul Variabel yang

Digunakan

Hasil Penelitian

Dian Meriewaty

(2005)

Analisis rasio keuangan terhadap perubahan kinerja pada perusahaan

di industry food and beverages yang terdaftar

di BEI

Current ratio,

quick ratio,

working capital

to total asset,

total debt to

equity ratio,

Rasio yang berpengaruh signifikan terhadap

perubahan kinerja perusahaan adalah current

ratio, total asset turnover

total debt to

total capital

asset ratio, long

term debt to

equity ratio, ROI,ROA, Working capital turnover ratio Lina Purnamawati (2005) Kemampuan Rasio Keuangan dalam Memprediksi Pertumbuhan Laba Current ratio, gross profit margin, operating profit margin, net

income to sales,

return on equity,

inventory

turnover, total

asset turnover,

Rasio yang dapat digunakan sebagai prediktor perubahan laba adalah inventory turnover,

total asset turnover, net

income to sales, dan sales

to current liabilities.

Nur Ari Widiasih

(2006)

Analisis Rasio Keuangan dalam Memprediksi Pertumbuhan Laba pada

Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Jakarta (BEJ

Persediaan, Perputaran aktiva tetap, Gross Profit Margin (GPM), dan leverage Mempunyai pengaruh terhadap perubahan laba. Sedangkan secara parsial hanya gross profit margin yang berpengaruh terhadap

perubahan laba

Dwi Haryanti

(2007)

Evaluasi Manfaat Rasio Keuangan dalam

Memprediksi Pertumbuhan Laba pada KPRI di Kota Semarang

Total Asset to

debt ratio, Total

Asset turnover,

Net Profit

Margin, dan

Secara simultan, variable Debt Ratio, Total Asset

Turnover, Net Profit

Margin, dan Rate of

Return of Return on Investment berpengaruh secara signifikan. Yustinus Ari Wijaya (2007) Evaluasi Kegunaan Rasio Keuangan dalam

Memprediksi Pertumbuhan Laba di Masa yang Akan Datang (Studi Kasus Perusahaan

Sektor Perdagangan, Jasa, dan Investasi yang

Terdaftar di Bursa Efek Jakarta)

Working capital

to total asset,

working capital

turnover, total

debt to capital

asset..

Working capital to total

asset dan working capital

turnover dapat

memprediksi pertumbuhan laba satu tahun yang akan

datang.. Meilina Sari (2008) Pengaruh Rasio Keuangan Terhadap Laba Perusahaan Manufaktur Industri Barang Konsumen yang

Terdaftar di Bursa Efek Indonesia Current Ratio, Tottal Asset Turnover, Return on Equity, dan Gross Profit Margin.

Secara simultan, Current Ratio, Total Asset

Turnover, Return on

Equity, dan Gross Profit

Margin berpengaruh

terhadap perubahan laba. Secara parsial, hanya variable Debt Ratio yang

berpengaruh secara signifika, sedangkan variabel lainnya tidak berpengaruh secara parsial

terhadap perubahan laba

C. Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah rasio

keuangan yang terdiri dari current ratio (CR), debt asset ratio (DAR), debt to equity ratio (DER), total assets turnover (TATO), return on assets (ROA), return

on equity (ROE), gross profit margin (GPM), inventory turnover (ITO). Variabel

dependen dalam penelitian ini adalah pertumbuhan laba. Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka

Gbr 2.1 : Kerangka Konseptual

Semakin tinggi CR, maka perusahaan semakin likuid dan akan semakin mudah memperoleh pendanaan dari kreditor maupun investor untuk memperlancar kegiatan operasionalnya sehingga pertumbuhan laba juga akan

meningkat. Semakin tinggi DAR, menunjukkan peningkatan pada resiko pada kreditor berupa ketidakmampuan perusahaan membayar semua kewajibannya dan

Total Asset Turnover

(X4)

Profitabilitas (Y) Debt Asset Ratio

(X3)

(�5)

Return On Asset

Return On Equity

(�6)

Gross Profit Margin

(�7)

Inventory Turnover

(�8)

Current Ratio

(�1)

Debt Equity Ratio

akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran deviden. Semakin tinggi DER, maka semakin rendah

pendanaan perusahaan yang disediakan oleh pemegang saham, jika rasio semakin rendah, maka semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang. Semakin tinggi total asset turnover (TATO), maka semakin

efisien perusahaan dalam menggunakan aktivanya untuk menghasilkan penjualan dan laba perusahaan juga dapat meningkat.

Semakin tinggi return on asset (ROA), semakin tinggi laba yang akan diperoleh perusahaan dari aktiva yang dimilikinya dan akan berpengaruh terhadap pertumbuhan laba. Semakin tinggi return on equity (ROE), maka akan

menunjukkan perolehan laba bersih perusahaan yang diukur melalui modal pemilik. Semakin tinggi gross profit margin (GPM), maka semakin efektif dan

efisien perusahaan dalam melaksanakan aktivitas operasionalnya sehingga akan dapat mempengaruhi laba bersih yang akan diperoleh perusahaan. Semakin tinggi inventory turnover (ITO), maka menunjukkan kecepatan perputaran persediaan

dalam siklus produksi normal, apabila semakin besar rasio ini, maka dianggap bahwa kegiatan penjualan berjalan cepat.

D. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis dari penelitian ini adalah current ratio, debt ratio, total asset turnover, return on

asset, return on equity, inventory turnover dan gross profit margin bersama-sama

berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur yang

BAB III

METODE PENELITIAN

A. Desain Penelitian

Menurut Erlina (2008:66)

Desain penelitian merupakan suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian. Dalam rencana tersebut tercakup hal-hal yang dilakukan peneliti mulai dari membuat hipo tesis dan implikasinya secara operasional sampai kepada analisis data akhir.

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan terhadap

perubahan laba perusahaan yang terdaftar di Bursa Efek Indonesia dengan rancangan penelitian sebagai berikut:

1. Dilihat dari perspektif metode pengumpulan data, rancangan penelitian ini

berupa studi pengamatan (observasi), sebab sifat data berupa bahan yang hanya dapat diobservasi tanpa berusaha mendapatkan tanggapan dari siapapun

2. Dilihat dari perspektif pengendalian variabel, rancangan penelitian ini adalah penelitian ex post facto yaitu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian mengamati kembali peristiwa

tersebut untuk mengetahui faktor-faktor yang dapat menimbulkan kejadian tersebut tanpa ada manipulasi langsung terhadap variabel independen. Dalam

3. Dilihat dari perspektif tingkat eksplansinya, rancangan penelitian merupakan penelitian asosiatif dengan hubungan kausal, sebab tujuan penelitian berusaha

menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis.

4. Dilihat dari perspektif jenis data dan analisis, rancangan penelitian merupakan

penelitian kuantitatif dengan data kontinum dengan bentuk rasio yaitu data yang jaraknya sama dan memilih nilai non mutlak.

B. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan elemen atau individu yang akan diteliti. Menurut Erlina (2008:75) “populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu”. Populasi dari penelitian ini adalah seluruh

perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia sampai dengan tahun 2009 yang berjumlah 16 perusahaan .

Menurut Erlina (2008:75) “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Menurut

Jogiyanto (2004:79) “pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria

Beberapa kriteria sampel digunakan adalah :

1. Perusahaan-perusahaan manufaktur sektor industri makanan dan minuman

tersebut terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007, 2008, dan 2009.

2. Perusahaan-perusahaan manufaktur sektor industri makanan dan minuman tersebut tidak didelisting pada tahun 2006, 2007, 2008, dan 2009.

3. Perusahaan-perusahaan manufaktur sektor industri makanan dan minuman tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada

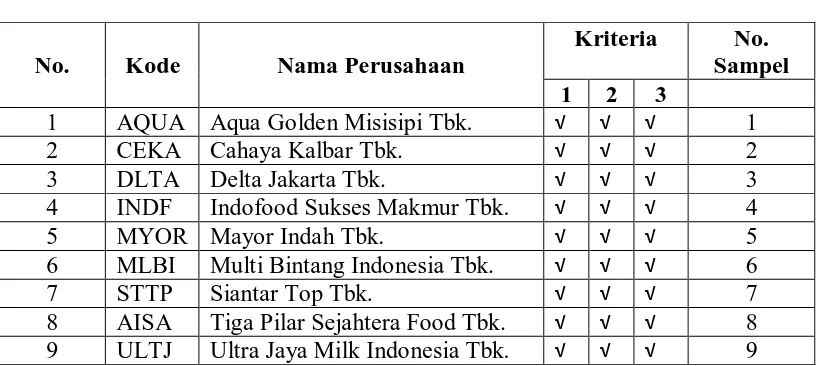

[image:39.595.109.515.441.721.2]tahun 2007, 2008, dan 2009 dan memiliki laba yang bernilai positif Table 3.1

Daftar Populasi Perusahaan

No. Kode Nama Perusahaan

Kriteria No. Sampel 1 2 3

1 ADES Ades Water Indonesia Tbk. - - - -

2 AQUA Aqua Golden Missisipi √ √ √ 1

3 CEKA Cahaya Kalbar Tbk. √ √ √ 2

4 DAVO Davomas Abadi Tbk. √ √ - -

5 DLTA Delta Jakarta Tbk. √ √ √ 3

6 FAST Fast Food Indonesia Tbk. √ - √ -

7 INDF Indofood Sukses Makmur √ √ √ 4

8 MYOR Mayora Indah Tbk. √ √ √ 5

9 MLBI Multi Bintang Indonesia Tbk. √ √ √ 6

10 PSDN Prasidha Aneka Niaga √ √ - -

11 SKBM Sekar Bumi Tbk. √ √ - -

12 SKLT Sekar Laut Tbk. √ √ - -

13 STTP Siantar Top TBK. √ √ √ 7

14 AISA Tiga Pilar Sejahtera Food Tbk. √ √ √ 8

15 TBLA Tunas Baru Lampung √ - - -

Dari 16 populasi yang diambil dari perusahaan manufaktur sektor industri makanan dan minuman, yang memenuhi kriteria sebanyak 9, maka sampel yang

[image:40.595.108.518.270.453.2]digunakan sebanyak 9 perusahaan, sampel tersebut dapat terlihat pada tabel di bawah ini :

Tabel 3.2

DAFTAR SAMPEL PERUSAHAAN

No. Kode Nama Perusahaan

Kriteria No. Sampel 1 2 3

1 AQUA Aqua Golden Misisipi Tbk. √ √ √ 1

2 CEKA Cahaya Kalbar Tbk. √ √ √ 2

3 DLTA Delta Jakarta Tbk. √ √ √ 3

4 INDF Indofood Sukses Makmur Tbk. √ √ √ 4

5 MYOR Mayor Indah Tbk. √ √ √ 5

6 MLBI Multi Bintang Indonesia Tbk. √ √ √ 6

7 STTP Siantar Top Tbk. √ √ √ 7

8 AISA Tiga Pilar Sejahtera Food Tbk. √ √ √ 8 9 ULTJ Ultra Jaya Milk Indonesia Tbk. √ √ √ 9

C. Jenis dan Sumber Data

Berdasarkan sumber datanya, data yang digunakan adalah data sekunder

dimana sumber data tidak langsung memberikan data kepada pengumpul data. Menurut Umar (2003:60), “Data sekunder merupakan data primer yang telah

diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data sekunder untuk penelitian ini diperoleh dari Indonesian Capital Market Directory

serta harga saham perusahaan tersebut.

Data yang diperoleh adalah kombinasi antara data time series dan data cross section yang bersifat kuantitatif, yaitu data yang diukur dalam suatu skala

numerik atau angka.

D. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah teknik dokumentasi,

yaitu mengumpulkan data-data berupa laporan keuangan setiap sampel sejak tahun 2006 - 2009 dengan bersumber dari laporan keuangan yang dipublikasikan

oleh Bursa Efek Indonesia (BEI) dan Indonesia Capital Market Directory (ICMD).

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

a. Variabel independen (bebas)

Variabel independen menurut Sugiyono (2006:3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”.

Varibel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari current ratio, debt ratio, total assets turnover, return on assets,

a. Current ratio

Current ratio (CR) / �1 adalah rasio untuk mengukur kemampuan perusahaan

membayar kewajiban jangka pendeknya dengan aktiva lancar yang tersedia.

b. Debt to Equity Ratio

Debt to asset ratio (DER) / �2 adalah rasio untuk mengukur jumlah modal

yang dibiayai oleh utang dan menunjukkan kemampuan perusahaan membayar kewajiban jangka panjangnya.

c. Debt to Asset Ratio (DAR)

Debt to Asset Ratio / �3 yaitu rasio total kewajiban terhadap asset yang menekankan pendanaan utang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh utang

d. Total Assets Turnover

Total assets turnover (TATO) / �4 adalah rasio untuk mengukur efisiensi

penggunaan total aktiva untuk menghasilkan penjualan.

e. Return on assets

Return on assets (ROA) / �5 adalah rasio untuk mengukur kemampuan

perusahaan untuk menghasilkan laba dengan menggunakan aktiva yang ada. Semakin besar ROA, maka semakin baik kinerja perusahan.

f. Return on Equity (ROE)

apabila semakin besar, maka semakin baik, karena dianggap laba yang dihasilkan meningkat.

g. Gross Profit Margin

Gross profit margin (GPM)/ �7 adalah rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba kotor. Semakin besar GPM, maka

semakin efisiensi operasi perusahaan.

h. Inventory turnover

Inventory turnover / �8 adalah rasio yang menunjukkan kecepatan perputaran

persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

b. Variabel dependen (terikat)

Variabel dependen menurut Sugiyono (2006:3) adalah “variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah pertumbuhan laba bersih dari setiap

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model

analisis analisis regresi berganda dengan bantuan software SPSS. Peneliti ini melakukan terlebih dahulu melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji heterokedastisitas, uji

autokorelasi, dan uji multikolineritas. Untuk pengujian hipotesis dilakukan analisis regresi linear berganda. Kemudian dilakukan proses pengujian analisis F

dan pengujian analisis t untuk mengetahui apakah masing-masing variable independen berpengaruh secara individu maupun secara simultan terhadap variable dependen.

1. Pengujian Asumsi Klasik a. Uji Normalitas

Menurut Ghozali (2005:110) “uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Cara yang dapat digunakan untuk menguji

apakah variabel pengganggu ataupun residual memiliki distribusi normal adalah dengan melakukan uji kolomogrov-Smirnov terhadap model yang

diuji. Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas > 0,05, maka residual memiliki distribusi normal dan apabila nilai signifikansi atau probabilitas < 0,05, maka residual itu tidak

b. Uji Heterokedastisitas

Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang

baik adalah tidak terjadi heteroskedasitas. Cara mendeteksi ada atau tidaknya heteroskedasitas adalah dengan melihat grafik plot antara nilai prediksi variabel dependen. Menurut Ghozali (2005:105) dasar analisis

untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c. Uji Autokorelasi

Menurut Ghozali (2005:95) “uni autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Jika terjadi korelasi maka ada masalah autokorelasi.

d. Uji Multikolinearitas

(Ghozali, 2005:91). Jika variabel independen saling berkorelasi, maka variabel-variabel tidak orthogonal, yaitu korelasi diantara varibel tidak

nol.

2. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear

berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi perubahan laba.

� = �0+ �1�1+ �2�2 + �3�3+ �4�4 + �5�5+�6�6+�7�7+�8�8 +�

Y = pertumbuhan laba

β0 = konstanta

�1P

�2P

= current ratio

�3P

= debt equity ratio

�4 = total asset turnover = debt asset ratio

�5P

�6 = return on equity

�7 = gross profit margin = return on asset

β1,β2,…β8 = koefisien regresi

e = variabel penganggu

a. Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi adalah yang nilai Adjusted �2 pada intinya mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted �2

digunakan untuk mengetahui seberapa besar pengaruh variabel laba akuntansi

dan laba tunai terhadap dividen kas. “Adjusted �2 dianggap lebih baik dari �2

karena nilai adjusted �2 dapat naik atau turun apabila satu variabel

independen ditambahkan ke dalam model” (Ghozali, 2005).

b. Uji signifikansi simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua

varibel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”. Uji ini

dilakukan dengan membandingkan signifikansi Fhitung

- jika �ℎ����� < ������ pada α 0.05, maka �1 ditolak dan dengan ketentuan :

c. Uji signifikan parsial (Uji t )

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut

Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan

signifikansi thitung

a. jika �ℎ����� < ������ pada α 0.05, maka �� ditolak dan dengan ketentuan:

G. Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A.Data Penelitian

Populasi dalam penelitian ini adalah industri manufaktur sektor makanan

dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006-2009. Jumlah populasi dalam penelitian ini adalah 17 perusahaan dan sampel yang digunakan dalam penelitian ini adalah 9 perusahan dengan total pengamatan yang

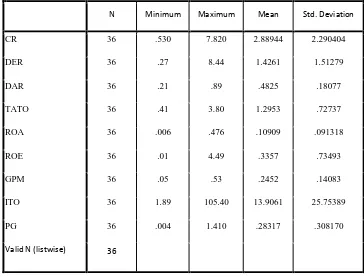

[image:50.595.128.492.479.756.2]digunaan sebanyak 36 amatan ( 9 x 4 tahun). Berikut ini merupakan statistik secara umum dari seluruh data yang digunakan:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 36 .530 7.820 2.88944 2.290404

DER 36 .27 8.44 1.4261 1.51279

DAR 36 .21 .89 .4825 .18077

TATO 36 .41 3.80 1.2953 .72737

ROA 36 .006 .476 .10909 .091318

ROE 36 .01 4.49 .3357 .73493

GPM 36 .05 .53 .2452 .14083

ITO 36 1.89 105.40 13.9061 25.75389

PG 36 .004 1.410 .28317 .308170

Sumber: lampiran iii

Variabel current ratio (CR) memiliki nilai minimum 0.530, nilai maksimum 7.820, nilai mean (nilai rata-rata) 2.88944dan standart deviation (simpangan

baku) variabel ini adalah 2.290404. Variabel debt to equity ratio (DER) memiliki nilai minimum 0.27, nilai maksimum 8.44 dan mean (nilai rata-rata) 1.4261dan standart deviation (simpangan baku) variabel ini adalah 1.51279. Variabel debt to

asset ratio (DAR) memiliki nilai minimum 0.21, nilai maksimum 0.89 dan mean

(nilai rata-rata) 0.482 dan standart deviation (simpangan baku) variabel ini adalah

0.18077 Variabel total asset turnover (TATO) memiliki nilai minimum 0.41, nilai maksimum 3.80 dan mean (nilai rata-rata) 1.2953 dan standart deviation (simpangan baku) variabel ini adalah 0.72737. Variabel return on asset (ROA)

memiliki nilai minimum0.006, nilai maksimum 0.476 dan mean (nilai rata-rata) 0.10909 dan standart deviation (simpangan baku) variabel ini adalah 0.091318.

Variabel return on equity (ROE) memiliki nilai minimum 0.01, nilai maksimum 4.49, dan mean (nilai rata-rata) 0.335 dan standart deviation (simpangan baku) variabel ini adalah 0.73493. Variabel porsi gross profit margin (GPM) memiliki

nilai minimum 0.05, nilai maksimum 0.53 dan mean (nilai rata-rata) 0.245 dan standart deviation (simpangan baku) variabel ini adalah 0.140. Variabel inventory

turnover (ITO) memiliki nilai minimum 1.89, nilai maksimum 105.40 dan mean

maksimum 1.410 dan mean (nilai rata-rata) 0.28317 dan standart deviation (simpangan baku) variabel ini adalah 0.308170.

B. Pengujian Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam

penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskesdastisitas serta autokorelasi. Menurut Ghozali (2005:123) asumsi klasik

yang harus dipenuhi adalah:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

• non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling korelasi,

• homoskedasitas, artinya variance variabel independen dari satu pengamatan kepengamatan yang lain adalah konstan atau sama.

1. Uji Normalitas

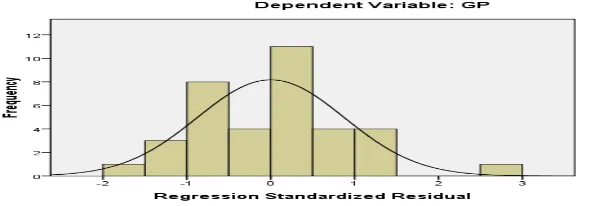

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis garfik dan statistik

a. Analisis Grafik

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan

Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data

[image:53.595.131.427.293.396.2]dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal. Berikut hasil uji normalitas dengan menggunakan analisis grafik.

Gambar 4.2 Uji Normalitas Sumber: Lampiran iv

Dengan melihat tampilan grafik histogram, kita dapat melihat bahwa gambarnya telah berbentuk lonceng dan tidak menceng kekanan atau ke kiri yang

menunjukkan bahwa data telah terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik menyebar di sekitar garis diagonal dan tidak jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak

menyalahi asumsi normalitas.

b. Uji Statistik

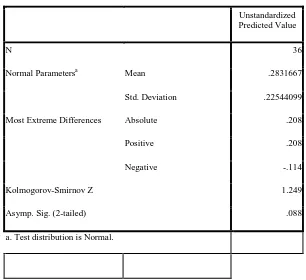

apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov

[image:55.595.158.464.377.657.2]dapat dilihat pada tabel 4.2

Tabel 4.2

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 36

Normal Parametersa Mean .2831667

Std. Deviation .22544099

Most Extreme Differences Absolute .208

Positive .208

Negative -.114

Kolmogorov-Smirnov Z 1.249

Asymp. Sig. (2-tailed) .088

a. Test distribution is Normal.

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0.088. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat

digunakan untuk melakukan uji hipotesis karena 0.088 > 0,05.

2. Hasil Uji Heteroskedastisitas

Uji Heteroskesdastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode yang lain. Ghozali

(2005:105) Uji Heterokedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedasitas. Cara mendeteksi ada tidaknya gejala heterokedasitas adalah dengan melihat grafik scatterplott yang dihasilkan dari pengolahan data

menggunakan program SPSS 16. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur maka mengindikasikan telah terjadi heterokedasitas.

b) Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka o dan y,

maka tidak heterokedasitas

Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik – titik yang menyebar di atas dan dibawah angka 0 pada

Gambar 4.3

Uji Heteroskedastisitas( scatterplot)

Sumber: Lampiran v

Pada gambar 4.5 tentang grafik scatterplot diatas terlihat titik-titik menyebar

secara acak tidak membentuk sebuh pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi

heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

3. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1

Durbin Watson. Mengacu kepada pendapat Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif. Tabel 4.3

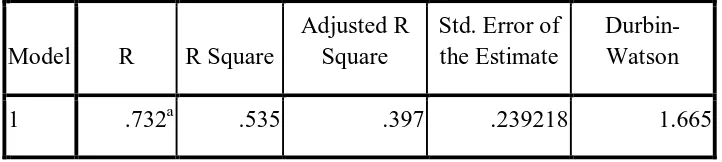

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .732a .535 .397 .239218 1.665

a. Predictors: (Constant), ITO, CR, ROE, DAR, GPM, TATO, ROA, DER

b. Dependent Variable: PG

[image:58.595.111.472.330.411.2]Sumber: Lampiran vi

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.665 Angka ini

terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi dalam penelitian ini.

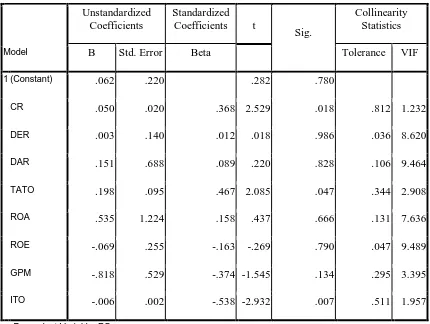

4. Uji Multikolinieritas

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel – variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi

Inflation Factor) dan toleransi. Menurut Ghozali (2005:91) untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari:

a) nilai tolerance dan lawannya, b) Variance Inflation Factor (VIF)

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients t

Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .062 .220 .282 .780

CR .050 .020 .368 2.529 .018 .812 1.232

DER .003 .140 .012 .018 .986 .036 8.620

DAR .151 .688 .089 .220 .828 .106 9.464

TATO .198 .095 .467 2.085 .047 .344 2.908

ROA .535 1.224 .158 .437 .666 .131 7.636

ROE -.069 .255 -.163 -.269 .790 .047 9.489

GPM -.818 .529 -.374 -1.545 .134 .295 3.395

ITO -.006 .002 -.538 -2.932 .007 .511 1.957

a. Dependent Variable: PG

Sumber: Lampiran vii

Berdasarkan tabel 4.4 diatas dapat dilihat bahwa tidak ada satupun variabel

bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini

C. Pengujian Hipotesis

1. Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi yang adalah nilai Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan

untuk mengetahui seberapa besar pengaruh variabel laba akuntansi dan laba tunai terhadap dividen kas. “Adjusted R2 dianggap lebih baik dari R2 karena nilai

adjusted R2

Tabel 4.5

dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”(Ghozali, 2005).

Adjusted R2 Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .732a .535 .397 .239218

a. Predictors: (Constant), ITO, CR, ROE, DAR, GPM, TATO, ROA, DER

b. Dependent Variable: PG

Besarnya AdjustedR2 berdasarkan hasil analisis dengan menggunakan SPSS 16 diperoleh sebesar 0.397. Dengan demikian besarnya pengaruh yang diberikan

oleh variabel current ratio (CR) , debt to equity ratio (DER) ,debt to asset ratio (DAR) total asset turn over (TATO), return on asset (ROA) , return on equity (ROE) , gross profit margin (GPM) dan inventory turn over (ITO) terhadap

tingkat pertumbuhan laba (PG) adalah sebesar 39.7%. Sedangkan sisanya sebesar 60.3% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

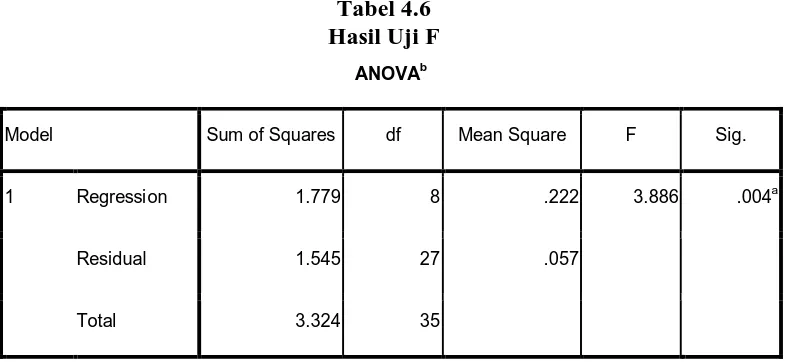

2. Uji Signifikan Simultan (Uji F)

Siginifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F-hitung. Selain itu akan diihat nilai signifikansi (sig), dimana jika nilai sig dibawah dibawah 0,05 maka variabel independen

dinyatakan berpengaruh terhadap variabel dependen. Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dengan seperangkat variabel

independent. Hipotesa untuk uji F adalah sebagai berikut:

H0

H

: Tidak ada pengaruh antara variabel return on equity, debt to equity ratio,

return on asset, ukuran perusahaan, net profit margin dan porsi saham

publik secara bersamaan terhadap tingkat pengungkapan laporan keuangan

a : Ada pengaruh antara variabel return on equity, debt to equity ratio, return

on asset, ukuran perusahaan, net profit margin dan porsi saham publik

Berdasarkan Uji F