24

1. Sejarah berdirinya PT Holcom Indonesia Tbk.

PT Holcim Indonesia adalah sebuah perushaan pembuat semen di Indonesia yang sebelumnya bernama PT Semen Cibinong Tbk, bergantinya nama seiring dengan dikuasainya mayoritas saham perseroan oleh Holcim Ltd, pergantian nama perushaan dilakukan pada 1 Januari 2006. Pergantian nama ini juga diikuti oleh anak perusahaan perseroan PT Semen Cibinong Tbk yang berganti nama menjadi PT Holcim Indonesia Tbk. mulai tanggal 1 Januari 2005 dan juga PT Trumix Beton menjadi PT Holcim Beton. Tujuan dari perubahan nama itu karena perseroan berkeinginan untuk memberitahukan bahwa perseroan adalah bagian dari grup internasional, yaitu Holcim Ltd. Selain nama, PT Semen Cibinong Tbk juga mengganti logo perusahaannya.

PT Holcim Indonesia Tbk adalah pelopor dan inovator di Indonesia yang bergerak dalam pembuatan semen dan PT Holcim Indonesia Tbk adalah satu-satunya penyedia yang terintegrasi dengan berbagai jenis semen, beton, dan agregat. Produk-produk yang diproduksi oleh PT Holcim Indonesia Tbk merupakan produk yang masih berhubungan dengan bahan bangunan, dengan fokus kepada penciptaan semen berkualitas, berupa semen maupun mortar instan, dan perangkat pendukungnya yang umumnya berupa modul-modul blok pengisian semen

yang dapat digunakan sebagai pengganti batu bata. PT Holcim Indonesia Tbk sedang membangun sebuah waralaba yang unik dalam memberikan solusi lengkap untuk membangun perumahan atau rumah dengan harga terjangkau. Untuk itu Holcim melatih lebih dari 3.000 tukang batu, lebih dari 43 pewaralaba dan lebih dari 9.000 outlet ritel di seluruh pulau Jawa. A. Visi dan Misi

Visi : Membangun solusiyang berkelanjutan untuk masa depan masyarakat kita

Misi : Holcim Indonesia berkembang dengan memberi nilai tambah bagi para pemangku kepentingannya melalui :

1) Solusi bengunan yang berkelanjutan bagi segmen pelanggannya,

2) Keselamatan kerja dan kepedullian lingkungan,

3) Pengembangan sumber daya manusia. Kepemimpinan yang inovatif, dan jaringan yang terintegrasi.

B. Struktur Organisasi

President Direktur : Eamon J. Ginley

Eamon Ginley ditunjuk menjadi Presiden Direktur pada tanggal 19 Juli 2009. Sebelumnya ia menjabat sebagai Manufacturing Director Holcim Indonesia sejak November 2004 yang menangani pabrik semen di Narogong dan Cilacap, direktorat Corporate Engineering dan unit usaha Geocycle. Karirnya di Holcim dimulai saat ia masuk ke Holcim South East Asia pada tahun 2001 sebagai penasehat perusahaan, dan diangkat menjadi Production Director di Pabrik Narogong saat Holcim menjadi pemegang saham mayoritas pada bulan Desember 2001.

Direktur Sumber Daya Manusia : Rully Safari

Jabatan Director of Human Resources dipegangnya sejak bulan Mei 2008 berkat pengalamannya selama 13 tahun lebih bekerja di bidang ketenagakerjaan. Rully sebelumnya bekerja untuk Nokia Siemens Networks sebagai Head of Human Resources. Sejak 2004 hingga 2006 ia bekerja di American President Lines sebagai Head of Human Resources, dan selama periode 2000-2004 bekerja di Lafarge Indonesia sebagai Wakil Direktur Utama Senior.

Direktur Keuangan : Olaf Nahe

Olaf ditunjuk menjadi Direktur Keuangan atau Chief Financial Officer pada bulan April 2007 untuk menangani urusan Keuangan & Pengawasan, Pengadaan dan Teknologi Informasi. Sebelum masuk Holcim Indonesia, ia bekerja di Holcim Deutschland sebagai CFO. Karirnya diawali di PricewaterhouseCoopers, dan pernah pula menduduki berbagai jabatan di Colgate - Palmolive di Jerman dan AS.

Legal & Corporate Affairs Director : Jannus O. Hutapea

Jannus diangkat menjadi Legal & Corporate Affairs Director merangkap Corporate Secretary sejak Januari 2002 setelah sebelumnya menjabat sebagai General Manager (1997-2001) dan sebagai Public Relations and External Affairs di PT Coca Cola Indonesia sebelum bergabung dengan Holcim.

Manufacturing Director : Lilik Unggul Raharjo

Lilik ditunjuk sebagai Manufacturing Director perusahaan pada bulan Juli 2009 setelah sebelumnya bekerja sebagai Plant Manager Cilacap mulai tahun 2006 sampai dengan 2009. Lilik memegang beberapa jabatan manajemen produksi dan teknis sejak bergabung dengan Holcim pada tahun 1991.

RMX & Aggregates Director : Derek Williamson

Derek menjabat sebagai Director of Readymixed and Aggregatessejak bulan Mei 2008, dan bertanggung jawab atas PT Holcim Beton, anak perusahaan Holcim Indonesia. Ia berpengalaman lebih dari 17 tahun di industri bahan bangunan, khususnya beton jadi dan tambang agregat. Sebelum masuk ke Holcim Indonesia pada tahun 2006 sebagai Technical and Development General Manager, ia memegang sejumlah posisi penting di berbagai perusahaan besar di sektor bahan bangunan, dengan jabatan terakhir sebagai National Sales and Marketing Director di Thailand.

Logistics and Exports Director : Fazri Yulianto

Fazri menduduki jabatan Director of Logistics and Exports sejak bulan Juni 2006, dan menangani seluruh unit dan kegiatan operasional terkait rantai pasokan. Ia mulai bekerja di Holcim Indonesia pada tahun 2004, dan sebelum diangkat sebagai direktur dia adalah Corporate Procurement Manager. Sebelum bergabung

dengan Holcim, ia bekerja untuk PT Kimberley Lever Indonesia sebagai Assistant Procurement Manager (2002-2003), dan untuk PT Mattel Indonesia Dua sebagai Contract and Services Manager (2001-2002).

Marketing and Innovation Director : Patrick Walser

Patrick menjadi Director of Marketing and Innovation sejak tahun 2005. Ia bergabung dengan Holcim Apasco pada tahun 1991 dan tanggung jawab menangani urusan konstruksi, pengoperasian dan perawatan. Pada tahun 1999 ia bergabung dengan Holcim Group Support Ltd. sebagai konsultan senior untuk menjalankan program MAC di seluruh dunia. Pada tahun 2002 ia diangkat Wakil Direktur Utama urusan Pemasaran dan Penjualan Holcim (Lanka) Ltd.

C. Jenis Produk

Holcim memproduksi sembilan jenis tipe semen begitu pula spesialisasi pada campuran beton serta waralaba Solusi Rumah dan juga memproduksi bahan bangunan jadi. Berikut adalah beberapa produksi semen Holcim :

1) Semen :

Holcim Serba Guna Holcim Smooth Fibre Holcim Ready Flow Holcim Ready Flow Plus

Holcim Durable Holcim Extra Durable Holcim Drillwell Plus 2) Beton :

Beton Jadi 3) Agregate :

Agregat kasar : untuk beton, aspal, perekat, dan material drainasi Agregat halus : bahan untuk pasir, penghancur abu dan pasir

silika

Agregat lainnya : bongkahan batu, batu gabion, bantalan rel kereta api dan landasan jalan.

2. Sejarah berdirinya PT Semen Indonesia (Persero) Tbk

PT Semen Indonesia (Persero) Tbk, sebelumnya bernama PT Semen Gresik (Persero) Tbk merupakan perusahaan yang bergerak di bidang industri semen. Diresmikan di Gresik pada tanggal 7 Agustus 1957 oleh Presiden RI pertama dengan kapasitas terpasang 250.000 ton semen per tahun. Pada tanggal 8 Juli 1991 saham Semen Gresik tercatat di Bursa Efek Jakarta dan Bursa Efek Surabaya (kini menjadi Bursa Efek Indonesia) serta merupakan BUMN pertama yang go public dengan menjual 40 juta lembar saham kepada masyarakat. Komposisi pemegang saham pada saat itu: Negara RI 73% dan masyarakat 27%. Pada bulan September 1995, Perseroan melakukan Penawaran Umum Terbatas I

(Right Issue I), yang mengubah komposisi kepemilikan saham menjadi Negara RI 65% dan masyarakat 35%. Pada tanggal 15 September 1995 PT Semen Gresik berkonsolidasi dengan PT Semen Padang dan PT Semen Tonasa. Total kapasitas terpasang Perseroan saat itu sebesar 8,5 juta ton semen per tahun. Pada tanggal 17 September 1998, Negara RI melepas kepemilikan sahamnya di Perseroan sebesar 14% melalui penawaran terbuka yang dimenangkan oleh Cemex S. A. de C. V., perusahaan semen global yang berpusat di Meksiko. Komposisi kepemilikan saham berubah menjadi Negara RI 51%, masyarakat 35%, dan Cemex 14%. Kemudian tanggal 30 September 1999 komposisi kepemilikan saham berubah menjadi: Pemerintah Republik Indonesia 51,01%, masyarakat 23,46% dan Cemex 25,53%. Pada tanggal 27 Juli 2006 terjadi transaksi penjualan saham Cemex Asia Holdings Ltd. kepada Blue Valley Holdings PTE Ltd. sehingga komposisi kepemilikan saham berubah menjadi Negara RI 51,01% Blue Valley Holdings PTE Ltd. 24,90%, dan masyarakat 24,09%. Pada akhir Maret 2010, Blue Valley Holdings PTE Ltd, menjual seluruh sahamnya melalui private placement, sehingga komposisi pemegang saham Perseroan berubah menjadi Pemerintah 51,01% dan publik 48,99%. Pada April tahun 2012, Perseroan berhasil menyelesaikan pembangunan pabrik Tuban IV berkapasitas 3 juta ton. Setelah menjalani masa commissioning, pada bulan Juli 2012 pabrik baru tersebut diserahterimakan, diikuti peresmian operasional komersial pada bulan Oktober 2012. Selanjutnya, pada kuartal ketiga 2012, Perseroan juga

berhasil menyelesaikan pembangunan pabrik semen Tonasa V di Sulawesi. Pabrik baru berkapasitas 3 juta ton tersebut menjalani masa commissioning sejak September 2012, dan ditargetkan mulai beroperasi komersial pada kuartal pertama 2013. Pada tanggal 18 Desember 2012 Perseroan resmi mengambil alih 70% kepemilikan saham thang long cement joint stock company (TLCC) dari Hanoi General Export-Import Joint Stock Company (Geleximco) di Vietnam, berkapasitas 2,3 juta ton. Aksi korporasi ini menjadikan Perseroan tercatat sebagai BUMN Multinasional yang pertama di Indonesia. Pada tanggal 20 Desember 2012 Perseroan resmi berperan sebagai strategic holding company sekaligus mengubah nama, dari PT Semen Gresik (Persero) Tbk menjadi PT Semen Indonesia (Persero) Tbk. Dengan akuisisi Hingga akhir 2012, kapasitas desain Perseroan menjadi sebesar 28,5 juta ton (26,2 juta ton di Indonesia dan 2,3 juta ton di Vietnam) semen per tahun, dan menguasai 40,9% pangsa pasar semen domestik. Pada tahun 2013, Perseroan melakukan Transformasi Korporasi dengan melaksanakan fungsi Strategic Holding dan membentuk anak perusahaan baru PT Semen Gresik. Pada tangggal 20 Desember 2013 Perseroan menandatangani akta pendirian Perusahaan patungan PT Krakatau Semen Indonesia (KSE) yang akan membangun pabrik limbah berupa slag powder sebagai bahan baku pembuatan semen. A. Visi dan Misi Perusahaan

Visi : Menjadi Perusahaan Persemenan Terkemuka di Indonesia dan Asia Tenggara

Misi :

a) Memproduksi, memperdagangkan semen dan produk terkait lainnya yang berorientasikan kepuasan konsumen dengan menggunakan teknologi ramah lingkungan.

b) Mewujudkan manajemen berstandar internasional dengan menjunjung tinggi etika bisnis dan semangat kebersamaan dan inovatif.

c) Meningkatkan keunggulan bersaing di pasar domestik dan internasional.

d) Memberdayakan dan mensinergikan sumber daya yang dimiliki untuk meningkatkan nilai tambah secara berkesinambungan. e) Memberikan kontribusi dalam peningkatan kesejahteraan para

pemangku kepentingan (stakeholders)

B. Struktur Organisasi

Deskripsi Jabatan : 1. Direktur Utama

a) Memimpin perusahaan dengan menerbitkan kebijakan-kebijakan perusahaan

b) Memilih penetapan, mengawasi tugas dair karyawan dan kepala bagian (manager)

c) Menyetujui anggaran tahunan perusahaan

d) Menyampaikan laporan kepada pemegang saham atas kinerja perusahaan

e) Mewakili PT atas nama perseroan untuk melakukan bisnis dengan perusahaan lain

f) Mengurus dan mengelola PT untuk kepentingan PT yang sesuai dengan maksud dan tujuan PT

g) Menjalankan kepengurusan PT sesuai dengan kebijakan yang tepat (keahlian, peluang, dan kelaziman usaha) yang ditentukan dalam UU Perseroan Terbatas dan anggaran dasar PT.

2. Direktur Pemasaran

a) Merencanakan, mengarahkan dan mengawasi seluruh kegiatan bagian Pemasaran utuk merencanakan strategi Pemasaran sesuai RKAP

b) Meninjau usulan RKAP dari seluruh Divisi di Direktorat Pemasaran dan mengajukan di dalam rapat Direksi dan rapat Komisaris

c) Merencanakan dan merumuskan kebijakan strategis yang menyangkut Pemasaran

d) Memonitoring dan mengarahkan proses-proses di seluruh Divisi bagian Pemasaran

e) Melakukan koordinasi strategis antar bagian

f) Melakukan koordinasi dengan lembaga-lembaga/instansi terkait baik dalam maupun luar negeri untuk menjalankan strategi Pemasaran

g) Memberikan masukan kepada Direktur Utama dalam memutuskan hal-hal yang berkaitan dengan Pemasaran.

3. Direktur Produksi

a) Merencakan dan merumuskan kabijakan strategis yang menyangkut produksi

b) Memonitoring dan mengarahkan proses-proses di seluruh Divisi Direktorat Produksi

c) Memberikan masukan kepada Direktur Utama dalam memutuskan hal-hal yang berkaitan dengan Produksi

d) Melakukan penilaian kinerja Kepala Divisi e) Mengantisipasi permasalahan strategis f) Menyetujui proses-proses strategis 4. Direktur SDM

a) Mengkoordinasikan perumusan perencanaan dan perberdayaan pegawai, sesuai dengan kebutuhan perusahaan

b) Mengkoordinakan perumusan sistem pengadaan, penempatan dan pengembangan pegawai

c) Mnyiapkan program-program penelusuran bakat, pembinaan kepribadian dan pelatihan keterampilan bagi pegawai dengan tujuan termanfaatkannya potensi pegawai secara maksimal demi kepentingan kedua belah pihak.

5. Direktur Pengembangan Usaha

a) Menyelenggarakan dan mengkoordinasikan kegiatan bidang perencanaan dan pengembangan

b) Menyusun rencana dan program kerja Direktorat Perencanaan dan Pengembangan

c) Mengkoordinasikan pengumpulan, pengelolaan, dan analisis data di bidang perencanaan

d) Mengkoordinasikan pengadministrasikan yang berhubungan dengan kegiatan perencanaan dan pengembangan

e) Menyusun laporan kegiatan Direktorat Perencanaan dan Pengembangan dan menyampaikannya kepada pembantu Rektor Bidang Perencanaan, Penelitian, dan Pengembangan. 6. Direktur Litbang dan Operasional

a) Memimpin serta memonitor jalannya perusahaan

b) Membuat kebijakan sesuai dengan kebutuhan perusahaan c) Pengambilan keputusan sesuai dengan kebutuhan perusahaan

d) Pengambilan keputusan sesuai jika terjadi hal yang bersifat strategis

e) Membuat rencana baik untuk jangka pendek maupun panjang. 7. Direktur Keuangan

a) Merencanakan, mengembangkan, dan mengontrol fungsi keuagan dan akuntansi di perusahaan dalam memberikan informasi keuangan secara komprehensif dan tepat waktu untuk membantu perusahaan dalam proses pengambilan keputusan yang mendukung pencapaian target financial perusahaan. b) Mengelola fungsi akuntansi dalam memproses data dan

informasi keuangan untuk menghasilkan laporan yang dibutuhkan perusahaan secara akurat dan tepat waktu

c) Mengkoordinasikan dan mengontrol perencanaan, pelaporan dan pembayaran kewajiban pajak perusahaan agar efisien, akurat, tepat waktu, dan sesuai dengan peraturan pemerintah yang berlaku.

d) Merencanakan dan mengkoordinasikan dan mengontrol arus kas perusahaan (cash flow), terutama pengelolaan piutang dan hutang, sehingga memastikan ketersediaan dana untuk operasional perusahaan dan kesehatan kondisi keuangan. e) Merencanakan dan mengkoordinasikan penyusunan anggaran

untuk memastikan penggunaan dana secara efektif dan efesien dalam menunjang kegiatan operasional perusahaan.

C. Bidang Usaha

Berdasarkan anggaran dasar terakhir, Perseroan menjalankan usaha dalam bidang industri persemenan. Melalui anak perusahaan, Perseroan memproduksi semen berkualitas tinggi dengan lingkup distribusi mencakup seluruh wilayah Indonesia dan Vietnam. Semen utama yang Perseroan produksi adalah semen Portland Tipe II-V (Non-OPC). Di samping itu, Perseroan juga memproduksi berbagai tipe khusus dan semen campur (mixed cement), untuk penggunaan yang terbatas.

D. Jenis Produk

a. Semen Portland Tipe I

Dikenal pula sebagai Ordinary Portland Cement (OPC), merupakan semen hidrolis yang dipergunakan secara luas untuk konstruksi umum, seperti konstruksi bangunan yang tidak memerlukan persyaratan khusus, antara lain bangunan perumahan, gedung-gedung bertingkat, landasan pacu, dan jalan raya.

b. Semen Portland Tipe II

Semen Portland Tipe II adalah semen yang mempunyai ketahanan terhadap sulfat dan panas hidrasi sedang. Misalnya untuk bangunan di pinggir laut, tanah rawa, dermaga, saluran irigasi, beton massa dan bendungan.

c. Semen Portland Tipe III

Semen jenis ini merupakan semen yang dikembangkan untuk memenuhi kebutuhan bangunan yang memerlukan kekuatan tekan awal yang tinggi setelah proses pengecoran dilakukan dan memerlukan penyelesaian secepat mungkin, seperti pembuatan jalan raya dan jalan bebas hambatan, bangunan tingkat tinggi dan bandar udara.

d. Semen Portland Tipe V

Semen Portland Tipe V dipakai untuk konstruksi bangunan-bangunan pada tanah/air yang mengandung sulfat tinggi dan sangat cocok untuk instalasi pengolahan limbah pabrik, konstruksi dalam air, jembatan, terowongan, pelabuhan dan pembangkit tenaga nuklir.

e. Special Blended Cement (SBC)

Adalah semen khusus yang diciptakan untuk pembangunan mega proyek jembatan Surabaya-Madura (Suramadu) dan sesuai digunakan untuk bangunan di lingkungan air laut, dikemas dalam bentuk curah.

f. Portland Pozzolan Cement (PPC)

Adalah semen Hidrolis yang dibuat dengan menggiling terak, gypsum dan bahan pozzolan. Digunakan untuk bangunan umum dan bangunan yang memerlukan ketahanan sulfat dan panas hidrasi

sedang, seperti: jembatan, jalan raya, perumahan, dermaga, beton massa, bendungan, bangunan irigasi dan fondasi pelat penuh. g. Portland Composite Cement (PCC)

Adalah bahan pengikat hidrolis hasil penggilingan bersama-sama terak, gypsum, dan satu atau lebih bahan anorganic. Kegunaan semen jenis ini sesuai untuk konstruksi beton umum, pasangan batu bata, plesteran, selokan, pembuatan elemen bangunan khusus seperti beton pra-cetak, beton pra-tekan dan paving block.

h. Super Masonry Cement (SMC)

Adalah semen yang dapat digunakan untuk konstruksi perumahan dan irigasi yang struktur betonnya maksimal K225, dapat juga digunakan untuk bahan baku pembuatan genteng beton hollow brick, paving block dan tegel.

i. Oil Well Cement (OWC) Class G HRC

Merupakan semen khusus yang digunakan untuk pembuatan sumur minyak bumi dan gas alam dengan konstruksi sumur minyak di bawah permukaan laut dan bumi. OWC yang telah diproduksi adalah Class G, High Sulfat Resistant (HSR) disebut juga sebagai “Basic OWC”. Aditif dapat ditambahkan untuk pemakaian pada berbagai kedalaman dan temperatur tertentu.

B. Analisis dan Pembahasan

1. Rasio Likuiditas

Rasio Likuiditas adalah rasio yang mengukur kemampuan perusahaan agar segera memenuhi kewajiban jangka pendeknya.

a. Rasio Lancar

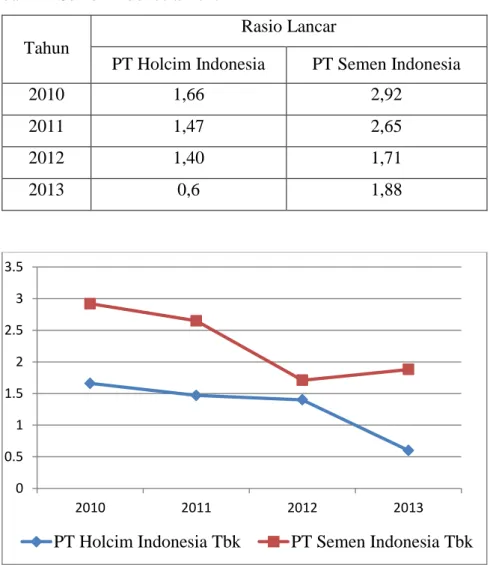

Rasio lancar merupakan rasio yang dihitung untuk membandingkan antara jumlah utang lancar dengan aktiva lancar yang dimiliki perusahaan. Rasio lancar ini pada umumnya digunakan untuk mengetahui ukuran suatu perusahaan untuk memnuhi kebutuhan akan hutang ketika jatuh tempo. Setiap perusahaan pasti memiliki hutang jangka pendek, begitu juga dengan PT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk. Berikut adalah perhitungan rasio lancar perusahaan:

Tabel 1.1 Perhitungan Rasio Lancar PT Holcim Indonesia Tbk. Tahun Aktiva Lancar Hutang Lancar Rasio Pertumbuhan

2010 2.253.237.000 1.355.830.000 1.66

2011 2.468.172.000 1.683.799.000 1,47 -0.19 2012 2.186.797.000 1.556.875.000 1,40 -0,06 2013 2.085.055.000 3.262.054.000 0,6 -0,77 Sumber: Laporan Keuangan PT Holcim Indonesia Tbk.

Tabel 1.2 Perhitungan Rasio Lancar PT Semen Indonesia Tbk. Tahun Aktiva Lancar Hutang Lancar Rasio Pertumbuhan

2010 7345.867.929 2.517.518.619 2,92

2011 7.646.144.851 2.889.137.195 2,65 -0,27 2012 8.231.297.105 4.825.204.637 1,71 -0,94 2013 9.972.110.370 5.297.630.537 1,88 0,17 Sumber : Laporan Keuangan PT Semen Indonesia (Persero) Tbk. Tabel 1.3 Perbandingan Rasio Lancar PT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk.

Tahun

Rasio Lancar

PT Holcim Indonesia PT Semen Indonesia

2010 1,66 2,92

2011 1,47 2,65

2012 1,40 1,71

2013 0,6 1,88

Grafik 1.1 Rasio lancar. 0 0.5 1 1.5 2 2.5 3 3.5 2010 2011 2012 2013

Berdasarkan tabel perhitungan rasio lancar PT Holcim Indonesia pada tahun 2010 menunjukkan angka sebesar 1,66 yang berarti setiap 1,00 hutang lancar dijamin dengan 1,66 aset lancar perusahaan. Hal ini cukup bagus karena perusahaan mampu mengelola aset lancarnya untuk menutup hutang lancarnya melebihi angka 1,00. Pada tahun 2011 rasio menunjukkan angka sebesar 1,47, rasio ini mengalami penurunan sebesar 0,20. Penurunan ini disebabkan karena terjadinya peningkatan yang cukup signifikan pada hutang lain-lain dan hutang pajak yang dimiliki perusahaan. Peningkatan hutang lancar ini tidak diimbangi dengan besaran peningkatan aktiva lancarnya. Pada tahun 2012 rasio menunjukkan angka sebesar 1,40, rasio ini mengalami penurunan dari tahun sebelumnya sebesar 0,07. Hal ini disebabkan karena terjadinya penurunan pada kas dan setara kas yang hampir mencapai 51% tidak sebanding dengan penurunan hutang usaha yang hanya sebesar 36%. Meskipun demikian, perusahaan masih dalm kategori baik dalam mengelola aset lancarnya karena perusahaan masih mampu melebihi angka 1,00. Pada tahun 2013 rasio menunjukkan angka sebesar 0,60. Rasio ini mengalami penurunan yang sangat besar dari tahun sebelumnya sebesar 0,77. Hal ini disebabkan karena menurunnya jumlah kas dan setara kas sebesar 32% yang sebagian besar digunakan untuk menambah aset tetap perusahaan, sedangkan pinjaman jangka panjang yang jatuh

tempo meningkat 59 kali lipat dari tahun sebelumnya. Hal ini perlu diperhatikan karena pada rasio tersebut, PT Holcim Indonesia hanya mampu menjamin setiap 1,00 hutang lancar dengan 0,60 aset lancarnya.

Perhitungan rasio lancar PT Semen Indonesia pada tahun 2010 menunjukkan rasio sebesar 2,92 yang berarti setiap 1,00 hutang lancar dijamin dengan 2,65 aktiva lancar. Hal ini mengindikasikan bahwa pihak PT Semen Indonesia dalam mengelola aset lancar yang digunakan untuk menutup hutang lancarnya kepada pihak ketiga sudah sangat baik, karena sudah mampu melebihi angka 1,00. Kemudian pada tahun 2011 menunjukkan angka 2,65, hal ini menunjukkan adanya penurunan yang disebabkan meningkatnya komposisi hutang lancar yang tidak diimbangi dengan meningkatnya aktiva lancar. Kemudian pada tahun 2012 mengalami penurunan sebesar 0,94 menjadi 1,71. Penurunan ini terjadi karena hutang lancar yang meningkat sebesar 2 kali lipat dari tahun 2011. Komposisi kenaikan hutang lancar didominasi oleh kenaikan utang usaha, hutang jatuh tempo dan beban yang masih harus dibayar. Meskipun mengalami penurunan yang cukup besar, PT Semen Indonesia masih cukup baik dalam mengelola aset lancarnya karena masih mampu melebihi angka 1,00. Pada tahun 2013 menunjukkan rasio sebesar 1,88 naik sebesar 0,17 dari tahun sebelumnya. Kenaikan ini disebabkan

karena kenaikan aktiva lancar yang didominasi oleh kas dan setara kas.

Berdasarkan perhitungan rasio kedua perusahaan diatas, PT Semen Indonesia (Persero) Tbk. memiliki rasio yang lebih baik dibandingkan dengan PT Holcim Indonesia Tbk. PT Semen Indonesia (Persero) Tbk. memiliki rata-rata rasio sebesar 2,08 dan PT Holcim Indonesia Tbk. memiliki rata-rata rasio sebesar 1,17. Semakin besar rasio yang didapatkan, semakin baik pula kinerja perusahaan tersebut. Karena PT Semen Indonesia (Persero) Tbk mampu menjamin setiap 1,00 hutang lancarnya dengan 2,08 aktiva lancar yang dimilikinya. Sedangkan PT Holcim Indonesia Tbk hanya mampu menjamin setiap 1,00 hutang lancarnya dengan 1,17 aktiva lancar yang dimilikinya, jauh dibawah PT Semen Indonesia (Persero) Tbk. PT Holcim Indonesia Tbk. masih terbilang muda dibandingkan dengan PT Semen Indonesia, sehingga penggunaan kas nya lebih banyak untuk pengadaan aset tetap nya. Hal ini yang menyebabkan rendahnya rasio lancar perusahaan.

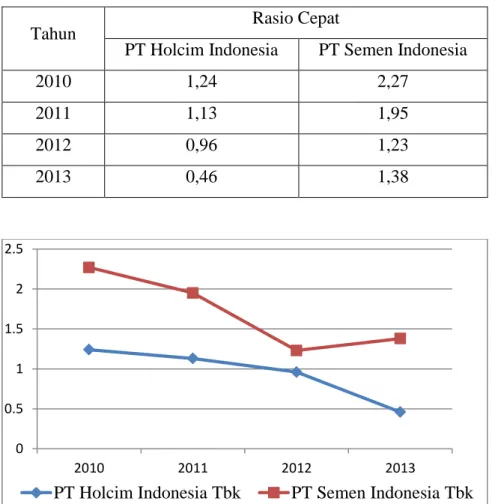

b. Rasio Cepat

Rasio cepat menunjukkan nilai relatif antara selisih aktiva lancar dengan persediaan dibandingkan dengan hutang lancar dan jika dilihat dari rumusnya yag telah dijelaskan pada bab sebelumya, diketahui bahwa rasio cepat tidak memperhitungkan

nilai persediaan. Walaupun persediaan termasuk kedalam ativa lancar, namun persediaan tidak dengan cepat dan mudah untuk segera diuangkan menjadi kas, sehingga membutuhkan waktu yang relatif lebih lama jika dibandingkan dengan aktiva lainnya. Berikut ini adalah perhitungan rasio cepat perusahaan :

Tabel 1.4 Perhitungan Rasio Cepat PT Holcim Indonesia Tbk. Tahun Aktiva Lancar

– Persediaan Hutang Lancar Rasio Pertumbuhan 2010 1.682.778.000 1.355.830.000 1.24

2011 1.897.713.000 1.683.799.000 1,13 -0.11 2012 1.499.710.000 1.556.875.000 0,96 -0,16 2013 1.493.998.000 3.262.054.000 0,46 -0,51 Sumber: Laporan Keuangan PT Holcim Indonesia Tbk.

Tabel 1.5 Perhitungan Rasio Cepat PT Semen Indonesia (Persero) Tbk.

Tahun Aktiva Lancar

- Persediaan Hutang Lancar Rasio Pertumbuhan 2010 5.721.648.804 2.517.518.619 2,27 - 2011 5.639.484.570 2.889.137.195 1,95 -0,32 2012 5.946.391.813 4.825.204.637 1,23 -0,72 2013 7.326.217.853 5.297.630.537 1,38 0,15 Sumber : Laporan Keuangan PT Semen Indonesia (Persero) Tbk.

Tabel 1.6 Perbandingan Rasio Cepat PT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk.

Tahun Rasio Cepat

PT Holcim Indonesia PT Semen Indonesia

2010 1,24 2,27

2011 1,13 1,95

2012 0,96 1,23

2013 0,46 1,38

Grafik 1.2 Rasio Cepat.

Berdasarkan tabel perhitungan rasio cepat PT Holcim Indonesia tahun 2010 menunjukkan angka sebesar 1,24 yang berarti setiap 1,00 hutang lancar dijamin dengan 1,24 aktiva lancar setelah dikurangi persediaan. Hal ini cukup baik karena perusahaan masih mampu mempertahankan rasio diatas 1,00. Pada tahun 2011 terjadi penurunan rasio sebesar 0,11 dari tahun sebelumnya yang menjadi 1,13. Penurunan ini dikarenakan besarnya jumlah persediaan yang dimiliki oleh perusahaan, hal ini berdampak pada

0 0.5 1 1.5 2 2.5 2010 2011 2012 2013

nilai rasio cepat perusahaan, karena jumlah aktiva lancar setelah dikurangi persediaan akan semakin kecil. Pada tahun 2012 terjadi penurunan rasio cepat sebesar 0,16 dari tahun sebelumnya yang menjadi 0,96. Hal ini berarti setiap 1,00 hutang lancar dijamin dengan 0,96 aktiva lancar setelah dikurangi persediaan. Hal ini disebabkan oleh semakin meningkatnya jumlah persediaan yang dimiliki PT Holcim Indonesia Tbk. sehingga mempengaruhi rasio cepat perusahaan. Hal ini perlu lebih diperhatikan oleh perusahaan karena perusahaan hanya mampu mendapatkan angka 0,96 yang berarti ada dibawah 1,00.

Pada tahun 2013 rasio cepat PT Holcim Indonesia Tbk. menunjukkan angka sebesar 0,46 dimana perusahaan kembali mengalami penurunan yang cukup besar yaitu sebesar 0,51. Yang berarti setiap 1,00 hutang lancar perusahaan dijamin dengan 0,46 aktiva lancar setelah dikurangi persediaan. Penurunan ini terjadi karena menurunnya jumlah kas dan setara kas yang dimiliki PT Holcim Indonesia Tbk. sebesar 32% dari tahun sebelumnya. Sedangkan jumlah hutang lancar perusahaan mengalami peningkatan sebesar 110% dari tahun sebelumnya yang didominasi oleh hutang lain-lain meningkat 65% dan pinjaman jangka panjang jatuh tempo yang meningkat sebesar 59 kali lipat dari tahun sebelumnya. Di tahun 2013 ini perusahaan harus benar-benar fokus untuk memperhatikan rasio cepat ini. Karena perusahaan hanya

mampu mendapatkan angka sebesar 0,46, dimana hal ini sangat jauh dari angka 1,00. Hal ini berarti perusahaan hanya mampu menjamin setengah hutang lancarnya dari total aktiva lancar yang dimiliki setelah dikurangi dengan persediaan.

Berdasarkan perhitungan rasio cepat PT Semen Indonesia Tbk. tahun 2010 menunjukkan angka sebesar 2,27 yang berarti setiap 1,00 hutang lancar perusahaan dijamin dengan 2,27 aktiva lancar setelah dikurangi dengan persediaan. Hal ini cukup baik karena perusahaan masih berada cukup jauh diatas angka 1,00. Kemudian pada tahun 2011 menunjukkan angka sebesar 1,95, hal ini menunjukkan adanya penurunan sebesar 0,32. Penurunan ini disebabkan karena adanya peningkatan komposisi hutang lancar yang tidak diimbangi oleh aktiva lancar setelah dikurangi persediaan. Komposisi hutang lancar yang mengalami peningkatan yaitu pada utang usaha dan utang lain-lain. Dan pada tahun 2012 mengalami penurunan sebesar 0,72 menjadi 1,23 yang berarti setiap 1,00 hutang lancar perusahaan dijamin dengan 1,23 aktiva lancar setelah dikurangi dengan persedian. Penurunan rasio ini disebabkan karena akun kas dan setara kas yang dibatasi penggunaannya untuk menyelesaikan pembangunan proyek strategis dan pengakuisisan 70% saham Thang Long Cement joint stock company. Di tahun 2012 ini perusahaan masih cukup baik

dalam mengelola aktiva lancarnya karena perusahaan masih berada diatas angka 1,00.

Pada tahun 2013 menunjukkan angka sebesar 1,38 yang berarti setiap 1,00 hutang lancar perusahaan dijamin dengan 1,38 aktiva lancar setelah dikurangi dengan persediaan. Hal ini menunjukkan peningkatan sebesar 0,15 dari tahun sebelumnya. Peningkatan ini disebabkan karena berkurangnya jumlah hutang lancar perusahaan. Komposisi hutang lancar yang mengalami penurunan adalah pinjaman jangka pendek, hutang lain-lain, utang pajak, dan uang muka penjualan. Pada tahun 2013 ini perusahaan masih cukup bagus dalam mengelola aktiva lancarnya karena penusahaan masih berada diatas angka 1,00.

Berdasarkan uraian diatas dapat ditarik kesimpulan bahwa PT Semen Indonesia (Persero) Tbk. masih lebih baik dalam memanajemen aktiva lancarnya untuk menjamin hutang lancarnya dibandingkan dengan PT Holcim Indonesia Tbk. Hal ini dikarenakan PT Semen Indonesia (Persero) Tbk. mampu menjamin setiap Rp 1,00 hutang lancarnya dengan aktiva lancar diluar persediaan yang melebihi angka 1,00.

2. Rasio Solvabilitas

a. Rasio Total Hutang Terhadap Total Aset

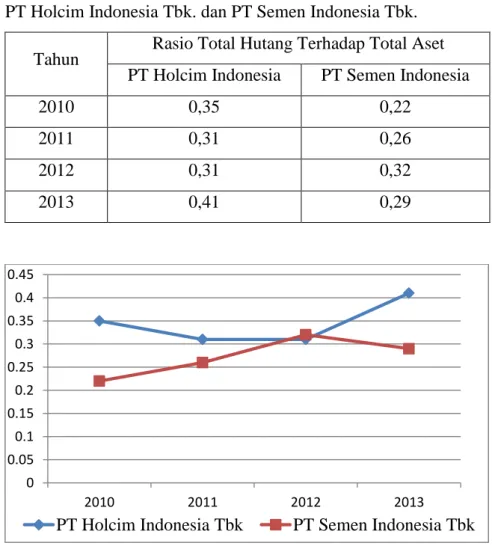

Rasio total hutang terhadap total aset menunjukkan kemampuan perusahaan untuk memnuhi seluruh hutang jangka panjang yang dimiliki dengan menggunakan total aset. Dalam rasio ini akan dapat terlihat seberapa jauh dana yang disediakan oleh kreditur. Karena rasio semakin tinggi nilai rasio yang dihasilkan perusahaan, maka semakin besar pula hutang perusahaan kepada pihak lain yang harus dibayar dengan menggunakan aset. Berikut adalah perhitungan rasio total hutang terhadap total aset :

Tabel 2.1 Perhitungan Rasio Total Hutang terhadap Total Aset PT Holcim Indonesia Tbk.

Tahun Total Hutang Total Aset Rasio Pertumbuhan 2010 3.611.246.000 10.437.249.000 0,35

2011 3.423.241.000 10.950.501.000 0,31 -0.03 2012 3.750.461.000 12.168.517.000 0,31 0 2013 6.122.043.000 14.894.990.000 0,41 0,10 Sumber: Laporan Keuangan PT Holcim Indonesia Tbk.

Tabel 2.2 Perhitungan Rasio Total Hutang Terhadap Total Aset PT Semen Indonesia (Persero) Tbk.

Tahun Total Hutang Total Aset Rasio Pertumbuhan 2010 3.423.246.058 15.562.998.946 0,22 - 2011 5.046.505.788 19.661.602.767 0,26 0,04 2012 8.414.229.138 26.579.083.786 0,32 0,06 2013 8.998.908.217 30.792.884.092 0,29 -0,03 Sumber : Laporan Keuangan PT Semen Indonesia (Persero) Tbk. Tabel 2.3 Perbandingan Rasio Total Hutang Terhadap Total Aset PT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk.

Tahun Rasio Total Hutang Terhadap Total Aset PT Holcim Indonesia PT Semen Indonesia

2010 0,35 0,22

2011 0,31 0,26

2012 0,31 0,32

2013 0,41 0,29

Grafik 2.1 Rasio Total Hutang Terhadap Total Aset. 0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 2010 2011 2012 2013

Berdasarkan perhitungan rasio total hutang terhadap total aset PT Holcim Indonesia Tbk pada tahun 2010 menunjukkan angka 0,35 yang berarti setiap 0,35 hutang perusahaan dijamin dengan 1,00 aset perusahaan. Pada tahun 2011 menunjukkan angka sebesar 0,31 yang mengindikasikan adanya penurunan. Penurunan ini terjadi karena peningkatan total aset yang tidak diimbangi dengan peningkatan total hutangnya. Dan pada tahun 2012 angka rasio total hutang terhadap total aset tetap seperti pada tahun sebelumnya yaitu sebesar 0,31. Dan pada tahun 2013 angka rasio total hutang terhadap total aset mengalami peningkatan sebesar 0,10 menjadi 0,41 yang berarti setiap 0,41 hutang perusahaan dijamin dengan 1,00 aset perusahaan. Kenaikan rasio ini disebabkan karena meningkatnya komposisi aktia lebih besar dibandingkan dengan komposisi pertumbuhan hutang. Hal ini dikarenakan perusahaan melakukan penambahan jumlah aset tetap perusahaan sebesar Rp 2,778 miliar dari tahun sebelumnya selain itu perusahaan juga memiliki piutang yang mengalami peningkatan sebesar 20%.

Berdasarkan perhitungan rasio total hutang terhadap total aset PT Semen Indonesia (Persero) Tbk. tahun 2010 menunjukkan angka sebesar 0,22 yang berarti setiap 0,22 hutang perusahaan dijamin dengan 1,00 aset perusahaan. Kemudian pada tahun 2011 menunjukkan angka sebesar 0,26 yang berarti setiap 0,26 hutang

perusahaan dijamin dengan 0,26 aset perusahaan. Peningkatan rasio ini disebabkan karena meningkatnya komposisi total hutang yang tidak diimbangi dengan peningkatan total asetnya. Peningkatan yang cukup signifikan terjadi pada komposisi pinjaman bank perusahaan yang meningkat sebesar 2 kali lipat. Dan pada tahun 2012 menunjukkan angka sebesar 0,32 yang berarti setiap 0,32 hutang perusahaan dijamin dengan 1,00 aset perusahaan. Rasio ini naik sebesar 0,06 dari tahun sebelumnya. Hal ini dikarenakan laba perusahaan yang mengalami peningkatan sehingga kemampuan membayar hutang perusahaan relatif stabil dibandingkan dengan tahun sebelumnya. Dan pengakuisisian Thang Long Cement mengakibatkan hutang-hutang yang dimiliki oleh Thang Long Cement dimasukkan pada laporan keuangan induk yaitu PT Semen Indonesia (Persero) Tbk. sehingga terjadi peningkatan hutang di tahun 2012. Pada tahun 2013 menunjukkan angka sebesar 0,29 yang berarti setiap 0,29 hutang perusahaan dijamin dengan 1,00 aset perusahaan. Rasio ini mengalami penurunan sebesar 0,03 dari tahun sebelumnya. Penurunan ini dikarenakan komposisi pertumbuhan aktiva lebih tinggi dibandingkan dengan pertumbuhan hutangnya. Hal ini dikarenakan adanya pembangunan pabrik baru untuk menunjang kegiatan operasional perusahaan. Selain itu perusahaan juga melakukan

pembelian mesin dan peralatan yang didatangkan guna mendukung proses produksi sehingga aset mengalami peningkatan.

Berdasarkan rasio total hutang terhadap total aset diatas dapat disimpulkan bahwa PT Semen Indonesia (Persero) Tbk. memiliki rasio yang lebih baik dibandingkan dengan PT Holcim Indonesia Tbk. PT Semen Indonesia (Persero) Tbk memiliki rata-rata rasio sebesar 0,29. Karena PT Semen Indonesia (Persero) Tbk. mendapatkan rasio yang lebih kecil, hal ini menandakan bahwa perusahaan dapat memanajemen asetnya guna menjamin hutangnya kepada pihak ketiga.

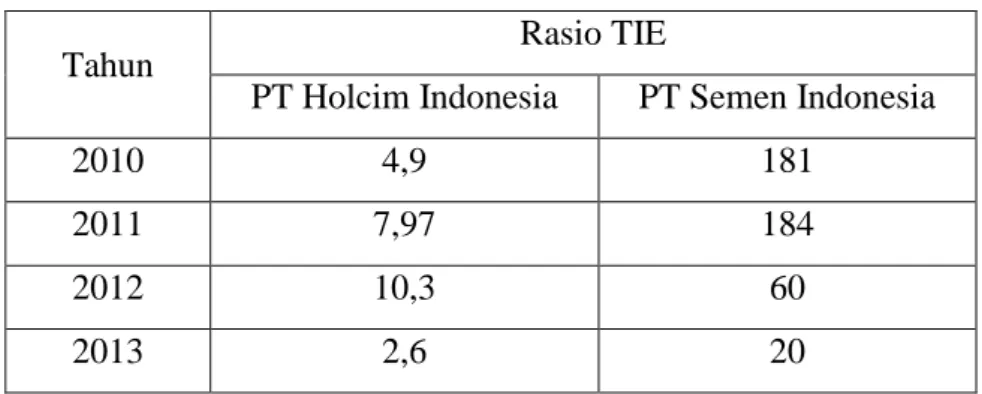

b. Rasio TIE (Time Interest Earned)

Rasio TIE (Time Interest Earned) merupakan rasio yang digunakan untuk mengukur tingkat kemampuan perusahaan dalam menutup beban tetap yang dihasilkan atas hutang yang dimiliki perusahaan, yakni beban bunga. Dimana rasio ini akan membandingkan antara laba bersih sebelum bunga dan pajak (Earned before interest tax) dengan beban bunga dan dari perbandingan ini mencerminkan besarnya jaminan keuangan untuk membayar hutang jangka panjang perusahaan. Berikut adalah perhitungan rasio TIE kedua perusahaan :

Tabel 2.4 Perhitungan Rasio TIE PT Holcim Indonesia Tbk. Tahun Laba Sebelum

Pajak Beban Bunga Rasio Pertumbuhan 2010 1.147.957.000 232.820.000 4,9

2011 1.533.257.000 192.445.000 7,97 3,04 2012 1.872.712.000 181.992.000 10,3 2,32 2013 1.336.548.000 521.315.000 2,6 -7,7 Sumber: Laporan Keuangan PT Holcim Indonesia Tbk.

Tabel 2.5 Perhitungan Rasio TIE PT Semen Indonesia (Persero) Tbk.

Tahun Laba Sebelum

Pajak Beban Bunga Rasio Pertumbuhan 2010 4.722.623.381 26.101.520 181

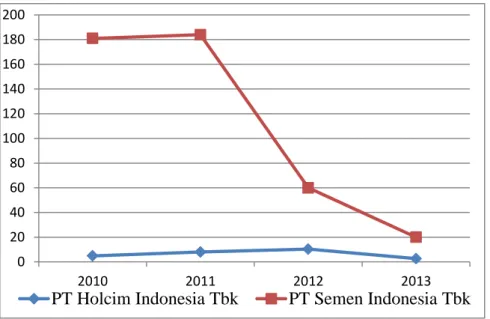

2011 5.089.952.338 27.600.922 184 3 2012 6.287.454.009 104.793.091 60 -124 2013 6.920.399.734 340.168.567 20 -40 Sumber : Laporan Keuangan PT Semen Indonesia (Persero) Tbk. Tabel 2.6 Perbandingan Rasio TIE PT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk.

Tahun Rasio TIE

PT Holcim Indonesia PT Semen Indonesia

2010 4,9 181

2011 7,97 184

2012 10,3 60

Grafik 2.2 Rasio TIE.

Berdasarkan perhitungan rasio TIE (Time Interest Earned) PT Holcim Indonesia Tbk. tahun 2010 menunjukkan angka sebesar 4,9 yang berarti perusahaan mempunyai laba sebelum bunga dan pajak yang besarnya 4,9 kali beban bunganya. Pada tahun 2011 menunjukkan angka sebesar 7,6 yang berarti perusahaan mempunyai laba sebelum bunga dan pajak yang besarnya 7,6 kali beban bunganya. Peningkatan rasio ini disebabkan karena meningkatnya laba sebelum pajak sebesar 34%, sedangkan beban bunga perusahaan mengalami penurunan sebesar 17%. Pada tahun 2012 rasio menunjukkan angka sebesar 10,3 yang berarti perusahaan mempunyai laba sebelum bunga dan pajak yang besarnya 10,3 kali beban bunganya. Rasio ini meningkat dikarenakan komposisi bunga menurun sebesar 10% dan laba sebelum bunga dan pajak meningkat sebesar 22% dari tahun

0 20 40 60 80 100 120 140 160 180 200 2010 2011 2012 2013

sebelumnya. Pada tahun 2013 menunjukkan angka sebesar 2,6 yang berarti perusahaan mempunyai laba sebelum bunga dan pajak yang besarnya 2,6 kali beban bunganya. Penurunan rasio TIE ditahun 2013 ini dikarenakan komposisi pertumbuhan laba sebelum bunga dan pajak tidak diimbangi dengan komposisi bunga. Kenaikan BBM bersubsidi juga menjadi salah satu faktor penyebab penururan rasio ini. Kenaikan BBM menyebabkan meningkatnya beban usaha perusahaan terlebih dibidang pendistribusian. Pada tahun 2013 beban usaha perusahaan dibidang pendistribusian meningkat sebesar 20% dari tahun sebelumnya. Hal ini mempengaruhi laba sebelum bunga dan pajak perusahaan, karena beban usaha yang besar maka laba sebelum bunga dan pajak yang didapatkan perusahaan akan menurun.

Berdasarkan perhitungan rasio TIE PT Semen Indonesia (Persero) Tbk tahun 2010 menunjukkan sebesar 181 yang berarti perusahaan mempunyai laba sebelum bunga dan pajak yang besarnya 181 kali beban bunganya. Kemudian pada tahun 2011 menunjukkan angka 184 yang berarti perusahaan mempunyai laba sebelum bungan dan pajak yang besarnya 184 kali beban bunganya. Peningkatan rasio ini disebabkan karena meningkatnya laba sebelum bunga dan pajak perusahaan sebesar 8% dari tahun sebelumnya, sedangkan beban bunga mengalami peningkatan sebesar 6%. Peningkatan laba sebelum bunga dan pajak juga

disebabkan karena meningkatnya pendapatan operasional perusahaan dari tahun sebelumnya. Pada tahun 2012 menunjukkan bahwa perusahaan mempunyai laba sebelum bunga dan pajak sebesar 60 kali beban bunganya. Penurunan rasio ini dikarenakan pertumbuhan komposisi bunga yang signifikan. Suku bunga pada tahun 2012 mencatat pada kisaran 5,75%-7,5% dengan kecenderungan stabil dikisaran 5,75%-6% selama 2 tahun terakhir. Sehingga pada tahun 2012 terjadi peningkatan utang proyek terkait aktivitas pembangunan pabrik semen dan pembangkit listrik baru. Sehingga bunga pun ikut meningkat sesuai dengan hutang yang dimiliki. Pada tahun 2013 menunjukkan bahwa perusahaan mempunyai laba sebelum bunga dan pajak sebesar 20 kali beban bunganya. Penurunan rasio ini disebabkan beban bunga meningkat dikarenakan tekanan inflasi akibat kenaikan harga BBM bersubsidi mendorong BI untuk mengetatkan kebijakan moneter. Bank Indonesia menaikkan bunga acuan untuk meredam Rupiah dan untuk mengatasi defisit neraca berjalan dan untuk mencegah overheating perekonomian. Kenaikan BI rate mendorong perbankan menaikkan suku bunga deposito.

Berdasarkan perhitungan rasio kedua perusahaan, PT Semen Indonesia (Persero) Tbk. memiliki rasio yang lebih baik dibandingkan dengan PT Holcim Indonesia Tbk. Hal ini karena PT Semen Indonesia Indonesia (Persero) Tbk mempunyai laba

sebelum bunga dan pajak yang jauh lebih besar perbandingannya dari beban bunga yang dimilikinya.

3. Rasio Profitabilitas a. Profit Margin

Rasio Profit Margin biasa disebut rasio yang memandingkan antara laba bersih dengan penjualan dan bisa diinterpretasikan sebagai kemampuan perusahaan dalam menekan biaya-biaya diperusahaaan pada periode waktu tertentu. Dan rasio ini digunakan untuk mengukur sejauh mana kemampuan perusahaan dalam menghasilkan laba bersih pada tingkat penjualan tertentu. Berikut adalah perhitungan rasio Profit Margin :

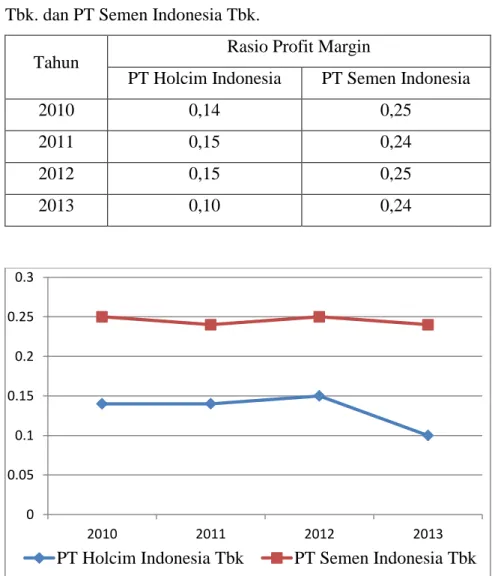

Tabel 3.1 Perhitungan Rasio Profit Margin PT Holcim Indonesia Tbk.

Tahun Laba Bersih Penjualan Rasio Pertumbuhan 2010 830.382.000 5.960.589.000 0,14

2011 1.063.560.000 7.523.964.000 0,14 0,00 2012 1.350.791.000 9.011.076.000 0,15 0,01 2013 952.305.000 9.686.262.000 0,10 -0,05 Sumber: Laporan Keuangan PT Holcim Indonesia Tbk.

Tabel 3.2 Perhitungan Rasio Profit Margin PT Semen Indonesia (Persero) Tbk.

Tahun Laba Bersih Penjualan Rasio Pertumbuhan 2010 3.656.621.563 14.344.188.706 0,25

2011 3.960.604.545 16.378.793.758 0,24 -0,01 2012 4.924.791.472 19.598.247.884 0,25 0,01 2013 5.852.022.665 24.501.240.780 0,24 -0,01 Sumber : Laporan Keuangan PT Semen Indonesia (Persero) Tbk. Tabel 3.3 Perbandingan Rasio Profit MarginPT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk.

Tahun Rasio Profit Margin

PT Holcim Indonesia PT Semen Indonesia

2010 0,14 0,25

2011 0,15 0,24

2012 0,15 0,25

2013 0,10 0,24

Grafik 3.1 Rasio Profit Margin. 0 0.05 0.1 0.15 0.2 0.25 0.3 2010 2011 2012 2013

Berdasarkan perhitungan rasio PT Holcim Indonesia Tbk. tahun 2010 menunjukkan angka sebesar 0,14 yang berarti setiap Rp 1,00 penjualan bersih mampu menghasilkan laba bersih sebesar Rp 0,14. Pada tahun 2011 rasio perusahaan tidak berubah dengan kata lain tetap seperti tahun sebelumnya di angka 0,14. Pada tahun 2012 rasio perusahaan menunjukkan angka 0,15 yang berarti setiap Rp 1,00 penjualan bersih mampu menghasilkan laba bersih sebesar Rp 0,15. Perusahaan mengalami peningkatan pada rasio profit margin tahun 2012 ini dikarenakan adanya peningkatan pada laba bersih dan penjualan perusahaan. Pada tahun 2013 menunjukkan angaka sebesar 0,10 yang berarti setiap Rp 1,00 penjualan bersih mampu menghasilkan laba bersih sebesar Rp 0,10. Meskipun di tahun 2013 ini penjualan bersih perusahaan mengalami peningkatan tetapi tidak dengan laba bersih perusahaan, laba bersih perusahaan mengalami penurunan dikarenakan adanya pembengkakkan biaya distribusi. Pembengkakkan biaya ini disebabkan karena pada tahun 2013 ini terjadi kenaikan harga BBM bersubsidi. Hal tersebutlah yang menjadi salah satu penyebab laba bersih perusahaan menurun. Rasio profit margin PT Semen Indonesia (Persero) Tbk. tahun 2010 menunjukkan angka sebesar 0,25 yang berarti setiap Rp 1,00 penjualan bersih mampu menghasilkan laba bersih sebesar Rp 0,25. Pada tahun 2011 menunjukkan angka sebesar 0,24 yang berarti setiap Rp 1,00 pernjualan bersih mampu menghasilkan laba

bersih sebesar Rp 0,24. Pada tahun 2011 ini terjadi penurunan rasio yang sangat kecil yaitu sebesar 0,01, penurunan ini disebabkan karena peningkatan komposisi penjualan yang tidak diimbangi oleh peningkatan laba bersihnya. Meskipun terjadi peningkatan pada penjualan sebesar 14%, tetapi peningkatan laba bersihnya hanya sebesar 8%. Hal ini dikarenakan adanya peningkatan beban seperti beban penjualan, beban umum dan administrasi dan lain sebagainya. Pada tahun 2012 perusahaan mampu menghasilkan Rp 0,25 laba bersih dari Rp 1,00 penjualan bersihnya. Peningkatan rasio ini dikarenakan adanya peningkatan penjualan bersih perusahaan yang menyebabkan laba bersih perusahaan juga ikut meningkat. Pada tahun 2013 menunjukkan angak sebesar 0,24 yang berarti setiap Rp 1,00 penjualan bersih mampu menghasilkan laba bersih sebesar Rp 0,24. Penurunan rasio ini terjadi meskipun penjualan mengalami peningkatan yang cukup signifikan yaitu sebesar 20% dari tahun sebelumnya. Hal ini dikarenakan adanya peningkatan beban perniagaan perusahaan, sehingga dengan adanya peningkatan beban perniagaan ini maka laba bersih yang akan diterima perusahaan menjadi semakin berkurang.

Berdasarkan rasio kedua perusahaan diatas, PT Semen Indonesia (Persero) Tbk. memiliki rasio yang lebih baik dibandingkan dengan PT Holcim Indonesia Tbk. Hal ini dikarenakan PT Semen Indonesia (Persero) Tbk. mampu

menghasilkan laba bersih yang lebih besar dari setiap penjualan yang didapatkan perusahaan.

b. Rasio ROA (Return On Asset)

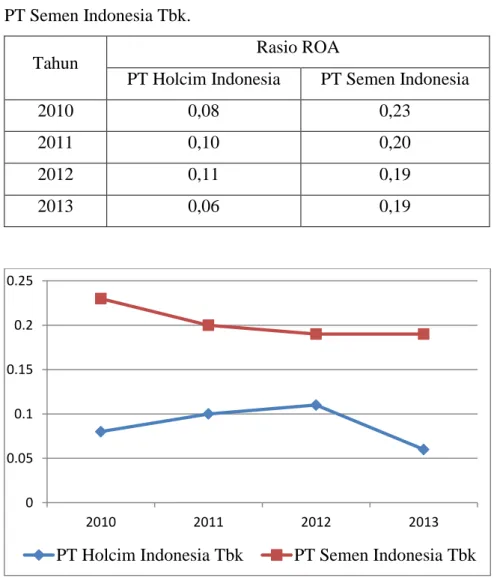

Rasio Return On Asset merupakan jenis rasio yang dapat memperlihatkan kemampuan perusahaan dalam menghasilkan laba bersih jika dilihat dari jumlah tingkat aset yang dimiliki. Rasio ini juga akan mengetahui seberapa jauh manajemen perusahaan dapat menunjukkan efisiensi aset yang dimiliki. Berikut adalah perhitungan rasio ROA (Return On Asset) kedua perusahaan : Tabel 3.4 Perhitungan Rasio Return On Asset PT Holcim Indonesia Tbk.

Tahun Laba Bersih Total Aset Rasio Pertumbuhan 2010 830.382.000 10.437.249.000 0,08

2011 1.063.560.000 10.950.501.000 0,10 0,02 2012 1.350.791.000 12.168.517.000 0,11 0,01 2013 952.305.000 14.894.990.000 0,06 -0,05 Sumber: Laporan Keuangan PT Holcim Indonesia Tbk.

Tabel 3.5 Perhitungan Rasio Return On Asset PT Semen Indonesia (Persero) Tbk.

Tahun Lab Bersih Total Aset Rasio Pertumbuhan 2010 3.656.621.563 15.562.998.946 0,23

2011 3.960.604.545 19.661.602.767 0,20 -0,03 2012 4.924.791.472 26.579.083.786 0,19 -0,01 2013 5.852.022.665 30.792.884.092 0,19 0,00 Sumber : Laporan Keuangan PT Semen Indonesia (Persero) Tbk. Tabel 3.6 Perbandingan Rasio ROA PT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk.

Tahun Rasio ROA

PT Holcim Indonesia PT Semen Indonesia

2010 0,08 0,23

2011 0,10 0,20

2012 0,11 0,19

2013 0,06 0,19

Grafik 3.2 Rasio ROA. 0 0.05 0.1 0.15 0.2 0.25 2010 2011 2012 2013

Berdasarkan rasio return on asset PT Holcim Indonesia Tbk. tahun 2010 menunjukkan angka sebesar 0,08 yang berarti setiap Rp 1,00 total aset mampu menghasilkan laba bersih sebesar Rp 0,08. Pada tahun 2011 menunjukkan angka sebesar 0,10 yang berarti setiap Rp 1,00 total aset mampu menghasilkan laba bersih sebesar Rp 0,10. Peningkatan rasio ini disebabkan karena laba bersih perusahaan yang meningkat sebesar 26% sedangkan peningkatan total asetnya hanya berkisar 8%. Pada tahun 2012 menunjukkan bahwa setiap Rp 1,00 total aset mampu menghasilkan laba bersih sebesar Rp 0,11. Peningkatan ini dikarenakan pertumbuhan jumlah aset mampu diimbangi dengan meningkatnya laba bersih perusahaan. Dimana jumlah aset perusahaan meningkat sebesar 11% sedangkan laba bersih meningkat 27% dari tahun sebelumnya. Pada tahun 2013 menunjukkan bahwa setiap Rp 1,00 total aset menghasilkan laba bersih sebesar Rp 0,06. Penurunan rasio ini disebabkan karena peningkatan jumlah aset tidak mampu diimbangi oleh laba bersih nya. Dimana pada tahun 2013 laba bersih perusahaan mengalami penurunan yang cukup signifikan yaitu sebesar 30% dari tahun sebelumnya, sedangkan total aset meningkat sebesar 22%.

Berdasarkan perhitungan rasio PT Semen Indonesia (Persero) Tbk. tahun 2010 menunjukkan angka sebesar 0,23 yang berarti setiap Rp 1,00 total aset mampu menghasilkan laba bersih

sebesar Rp 0,23. Pada tahun 2011 menunjukkan angka sebesar 0,20 yang berarti setiap Rp 1,00 total aset mampu menghasilkan laba bersih sebesar Rp 0,20. Penurunan rasio ini terjadi karena peningkatan total aset yang tidak diimbangi dengan peningkatan laba bersihnya. Ditahun 2011 ini total aset perusahaan meningkat sebesar 26% yang disebabkan aset tetap dan persediaan yang meningkat drastis, sedangkan laba bersihnya meningkat sebesar 8%. Pada tahun 2012 menunjukkan bahwa setiap Rp 1,00 total aset mampu menghasilkan laba bersih sebesar Rp 0,19. Penurunan rasio ini dikarenakan pertumbuhan jumlah aset yang tidak diimbangi dengan kenaikan laba bersihnya. Dimana jumlah aset perusahaan meningkat sebesar 35% sedangkan laba bersih perusahaan hanya mampu meningkat sebesar 27%. Pada tahun 2013 menunjukkan bahwa setiap Rp 1,00 total aset mampu menghasilkan laba bersih sebesar Rp 0,19. Rasio tahun 2013 sama seperti pada tahun sebelumnya. Hal ini dikarenakan perusahaan masih belum mampu mengimbangi kenaikan jumlah asetnya dengan kenaikan laba bersihnya.

Berdasarkan perhitungan rasio kedua perusahaan tersebut, PT Semen Indonesia (Persero) Tbk. memiliki rasio yang lebih baik dibandingkan dengan PT Holcim Indonesia Tbk. Hal ini dikarenakan PT Semen Indonesia (Persero) Tbk. mampu

menghasilkan laba bersih yang lebih besar dari setiap jumlah aset yang dimiliki perusahaan.

c. Rasio ROE (Return On Equity)

Rasio Return On Equity (ROE) merupakan salah satu jenis rasio profitabilitas yang memperlihatkan antara laba bersih dengan jumlah modal yang dimiliki perusahaan. Dalam hal ini saham yang dihitung adalah saham sendiri tanpa saham preferen, karna pada dasarnya ROE digunakan untuk mengetahui jumlah hak saham biasa yang dimiliki oleh pemegang saham. Rasio ini lebih spesifikasi ke saham, karena pihak pemakai laporan keuangan juga ingin mellihat seberapa jauh perusahaan menghasilkan laba jika dilihat dari jumlah saham yang mereka miliki. Berikut adalah perhitungan rasio ROE kedua perusahaan :

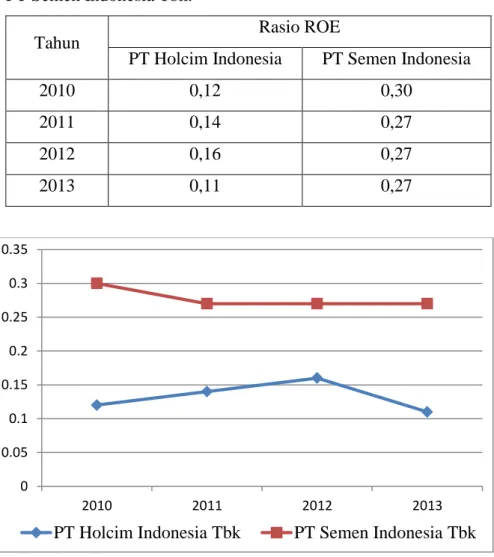

Tabel 3.7 Perhitungan Rasio Return On Equity PT Holcim Indonesia Tbk.

Tahun Laba Bersih Total Ekuitas Rasio Pertumbuhan 2010 830.382.000 6.826.003.000 0,12

2011 1.063.560.000 7.527.260.000 0,14 0,02 2012 1.350.791.000 8.418.056.000 0,16 0,02 2013 952.305.000 8.772.947.000 0,11 -0,05 Sumber: Laporan Keuangan PT Holcim Indonesia Tbk.

Tabel 3.8 Perhitungan Rasio Return On Equity PT Semen Indonesia (Persero) Tbk.

Tahun Laba Bersih Total Ekuitas Rasio Pertumbuhan 2010 3.656.621.563 12.139.752.888 0,30

2011 3.960.604.545 14.615.096.979 0,27 -0,03 2012 4.924.791.472 18.164.854.648 0,27 0,00 2013 5.852.022.665 21.803.975.875 0,27 0,00 Sumber : Laporan Keuangan PT Semen Indonesia (Persero) Tbk. Tabel 3.9 Perbandingan Rasio ROE PT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk.

Tahun Rasio ROE

PT Holcim Indonesia PT Semen Indonesia

2010 0,12 0,30

2011 0,14 0,27

2012 0,16 0,27

2013 0,11 0,27

Grafik 3.3 Rasio ROE. 0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 2010 2011 2012 2013

Berdasarkan perhitungan rasio ROE PT Holcim Indonesia Tbk. tahun 2010 menunjukkan angka sebesar 0,12 yang berarti setiap Tp 1,00 total equitas mampu menghasilkan laba bersih sebesar Rp 0,12. Pada tahun 2011 menunjukkan angka 0,14 yang berarti setiap Rp 1,00 total equitas mampu menghasilkan laba bersih sebesar Rp 0,14. Peningkatan ini terjadi disebabkan karena peningkatan laba bersih yang cukup besar yaitu sebesar 28%, sedangkan total equitas perusahaan hanya bertumbuh sebesar 10%. Pada tahun 2012 menunjukkan bahwa setiap Rp 1,00 total equitas mampu menghasilkan laba bersih sebesar Rp 0,16. Peningkatan ini disebabkan karena peningkatan jumlah equitas mampu diimbangi dengan peningkatan laba bersihnya. Pada tahun 2012 ini jumlah equitas meningkat sebesar 12% sedangkan laba bersih meningkat cukup signifikan yaitu sebesar 27 %, hal ini menyebab terjadinya peningkatan rasio di tahun 2012. Pada tahun 2013 menunjukkan bahwa setiap Rp 1,00 total equitas mampu menghasilkan laba bersih sebesar Rp 0,11. Penurunan rasio ini disebabkan karena total equitas tidak diimbangi dengan laba bersih yang dimiliki perusahaan. Pada tahun 2013 ini total equitas mengalami peningkatan sebesar 0,04%, sedangkan laba bersih perusahaan harus turun sebesar 30%. Penurunan laba bersih ini karena adanya pembengkakan biaya perniagaan perusahaan, sehingga semakin kecilnya laba bersih yang didapat perusahaan.

Berdasarkan perhitungan rasio PT Semen Indonesia (Persero) Tbk. pada tahun 2010 menunjukkan angka sebesar 0,30 yang berarti setiap Rp 1,00 total equitas yang dimiliki perusahaan mampu menghasilkan laba bersih sebesar Rp 0,30. Pada tahun 2011 menunjukkan angka 0,27 yang berarti setiap Rp 1,00 total equitas perusahaan mampu menghasilkan laba bersih sebesar Rp 0,27. Penurunan rasio ini disebabkan karena peningkatan toal equitas yang tidak diimbangi dengan laba bersihnya. Pada tahun tersebut total equitas meningkat sebesar 20 % yang didominasi oleh peningkatan saldo laba yang belum dicadangkan sedangkan laba bersih hanya meningkat sebesar 8%. Rasio ditahun 2011 ini sampai dengan tahun 2013 menunjukkan angka yang stabil di angka 0,27. Yang berarti setiap Rp 1,00 total equitas yang dimiliki perusahaan mampu menghasilkan laba bersih sebesar Rp 0,27. Berdasarkan perhitungan ROE diatas perusahaan mengalami grafik yang stabil dari tahun 2011 sampai dengan tahun 2013. Hal ini dikarenakan perbandingan komposisi antara laba bersih dengan total equitas perusahaan adalah sama. Kenaikan ekuitas pada tahun 2011 sampai dengan 2013 dipengaruhi oleh perseroan mengawasi modal dengan menggunakan rasio pengungkit dengan membagi total pinjaman berdampak bunga dengan total ekuitas yang dapat diatibusikan kepada pemilik entitas induk.

Berdasarkan perhitungan rasio antara PT Holcim Indonesia Tbk. dengan PT Semen Indonesia (Persero) Tbk, menunjukkan bahwa PT Semen Indonesia (Persero) Tbk. memiliki rasio yang lebih baik dibandingkan dengan PT Holcim Indonesia Tbk. Hal ini dikarenakan PT Semen Indonesia (Persero) Tbk. mampu menghasilkan laba bersih lebih besar dari setiap total equitas yang dimiliki perusahaan dibanding dengan PT Holcim Indonesia Tbk.

C. Temuan.

Dari hasil penelitian serta pembahasan rasio mengenai kinerja keuangan dari tahun 2010 sampai dengan 2013, ditemukan beberapa kekuatan dan kelemahan yang terdapat pada dua perusahaan yakni PT Holcim Indonesia Tbk. dan PT Semen Indonesia Tbk. Adapun kekuatan dan kelemahan tersebut adalah :

1. Kekuatan

a. Rasio likuiditas PT Semen Indonesia Tbk. sudah berada pada angka aman yang menjadi batasan normal untuk perhitungan rasio likuiditas, hal ini dikarenakan PT Semen Indonesia Tbk.menjaga dengan ketat komposisi antara aktiva lancar serta hutang lancar, sehingga rasio likuiditas yang dihasilkan oleh perusahaan menjadi terlihat bagus. b. Rasio total hutang terhadap total aset yang dihasilkan oleh PT Semen

Indonesia Tbk. memiliki angka rasio yang cenderung kecil. Hal ini mengindikasikan bahwa resiko tidak terbayarkannya hutang lebih kecil. Selain itu rasio yang kecil juga berarti aset yang lebih banyak

dapat digunakan sebagai jaminan atas hutang yang diperoleh dari kreditur juga lebih meyakinkan.

c. Rasio Time Interest Earned yang dimiliki PT Holcim Indonesia Tbk. sudah berada pada batasan normal perhitungan rasio TIE, hal ini mengindikasikan bahwa PT Holcim Indonesia Tbk. dalam pemanfaatan hutang sangat baik serta tingkat kemampuan perusahaan dalam melunasi biaya bunga yang telah menjadi tanggungan perusahaan dapat terselesaikan dengan baik, sehingga para kreditur tidak ragu jika meminjamkan dana kepada PT Holcim Indonesia Tbk. d. Rasio Profit Margin, ROA, dan ROE yang dimiliki PT Semen

Indonesia Tbk. berada diatas rasio yang dimiliki PT Holcim Indonesia Tbk. Hal ini mengindikasikan bahwa PT Semen Indonesia Tbk. mampu menghasilkan laba yang lebih besar dari setiap penjualan, aset maupun ekuitas yang dimiliki oleh PT Semen Indonesia Tbk.

2. Kelemahan

a. Rasio likuiditas yang dihasilkan PT Holcim Indonesia berada dibawah angka 1, hal ini mengindikasikan bahwa aset lancar yang dimiliki PT Holcim Indonesia belum cukup untuk membayarkan hutang lancarnya. b. Rasio Profit Margin yang dihasilkan PT Holcim Indonesia cenderung kecil, hal ini disebabkan karena tingkat penjualan PT Holcim Indonesia tidak begitu meningkat tajam. Pihak manajemen perlu meningkatkan strategi pemasaran produk semennya sehingga masyarakat lebih mengenal produk dan tertarik membelinya.