BAB II

LANDASAN TEORI

1.1 Bank

1.1.1 Pengertian Bank

Bank secara sederhana dapat diartikan menurut Kasmir (2006 : 11) sebagai Lembaga Keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Sedangkan pengertian bank menurut Undang-undang RI nomor 10 tahun 1998 tentang perbankan adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

1.1.2 Jenis Bank

Jenis Bank menurut Undang-undang Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI

nomor 10 tahun 1998 maka jenis perbankan terdiri dari dua jenis bank yaitu:

1. Bank Umum

Adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR)

Adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

1.2 Bank Syariah

1.2.1 Dasar Hukum

Landasan hukum pendirian bank syariah di Indonesia adalah Undang-undang Nomor 7 Tahun 1992 sebagai landasan hukum bank dan Peraturan Pemerintah Nomor 72 Tahun 1992 tentang Bank Umum berdasarkan prinsip bagi hasil sebagai landasan hukum Bank Umum Syariah. Diperbaharui lagi dengan Undang-undang No. 10 tahun 1998 dan Undang-undang No. 21 tahun 2008.

1.2.2 Pengertian Bank Umum Syariah Menurut UU No 21 Tahun 2008 Pasal 1 angka 8

Bank Umum syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syari'ah yang dalam kegiatannya memberikan jasa dalam lalu litas pembayaran

1.2.3 Prinsip Kegiatan Usaha Bank Syariah menurut Pasal 2 UU No. 21 Tahun 2008

Menurut Pasal 2 UU No. 21 Tahun 2008, perbankan syariah dalam melakukan kegiatan usahanya berasaskan prinsip syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Dalam penjelasan pasal 2 dikemukakan kegiatan usaha yang berasaskan berikut ini.

1. Prinsip syariah, antara lain kegiatan usaha yang tidak mengandung unsur :

a. Riba, yaitu penambahan pendapatan secara tidak sah (batil) antara lain dalam transaksi pertukaran barang sejenis yang tidak sama kualitas, kuantitas, dan waktu penyerahan (fadhl), atau dalam transaksi pinjam meminjam yang mempersyaratkan nasabah penerima fasilitas mengembalikan dana yang diterima melebihi pokok pinjaman karena berjalannya waktu (nasi’ah).

b. Maisir, yaitu transaksi yang digantungkan kepada suatu keadaan yang tidak pasti dan bersifat untung-untungan;

c. Gharar, yaitu transaksi yang objeknya tidak jelas , tidak dimiliki, tidak diketahui keberadaannya, atau tidak dapat diserahkan pada saat transaksi dilakukan, kecuali diatur lain dalam syariah;

d. Haram, yaitu transaksi yang objeknya dilarang dalam syariah; atau e. Zalim, yaitu transaksi yang menimbulkan ketidakadilan bagi pihak

lainnya.

2. Demokrasi ekonomi adalah kegiatan ekonomi syariah yang mengandung nilai keadilan, kebersamaan, pemerataan, dan kemanfaatan.

3. Prinsip kehati-hatian adalah pedoman pengelolaan bank yang wajib dianut guna mewujudkan perbankan yang sehat, kuat, dan efisien, sesuai dengan ketentuan peraturan perundang-undangan.

1.2.4 Kegiatan Usaha Perbankan Syariah menurut Pasal 36-37 PBI No. 6/24/PBI/2004

Kegiatan usaha perbankan syariah diatur dalam Pasal 36-37 PBI No. 6/24/PBI/2004. Agar memudahkan pemahaman, secara garis besar kegiatan usaha perbankan syariah meliputi 9 (Sembilan) fungsi berikut ini.

1. Penghimpunan dana

Melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan (giro dan tabungan berdasar prinsip wadi’ah) serta investasi (giro, tabungan dan deposito berdasar prinsip mudharabah).

2. Penyaluran dana (langsung dan tidak langsung)

Pembiayaan langsung (berdasar prinsip jual beli, bagi hasil, sewa menyewa, dan pinjam meminjam) serta tidak langsung (bank garansi,

letter of credit).

3. Jasa pelayanan perbankan

a. Jasa pelayanan perbankan berdasarkan wakalah, hawalah, kafalah, dan rahn.

b. Menyediakan tempat menyimpan barang dan surat-surat berharga berdasarkan prinsip wadi’ah yad amanah (safe deposit box). c. Melakukan kegiatan penitipan, termasuk penatausahaannya untuk

kepentingan pihak lain berdasarkan suatu kontrak dengan prinsip

wakalah (kustodian).

4. Berkaitan dengan surat berharga

a. Membeli, menjual dan/ atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata

b. Membeli surat berharga berdasarkan prinsip syariah yang

diterbitkan pemerintah dan/ atau Bank Indonesia (sertifikat wadi’ah Bank Indonesia).

c. Menerbitkan surat berharga berdasarkan prinsip syariah.

5. Lalu lintas keuangan dan pembayaran

Seperti Money Transfer, inkaso, kartu debet/ charge card, valuta asing

(sharf).

6. Berkaitan pasar modal Wali amanat (wakalah).

7. Investasi

a. Penyertaan modal di bank atau perusahaan lain di bidang keuangan berdasarkan prinsip syariah, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi serta lembaga kliring penyelesaian dan penyimpanan.

b. Pernyertaan modal sementara berdasarkan prinsip syariah untuk mengatasi akibat kegagalan pembiayaan, dengan syarat harus menarik kembali penyertaannya dengan ketentuan sebagaimana ditetapkan Bank Indonesia.

8. Dana pensiun

Pendiri dan pengurus dana pension (DPLK) berdasarkan prinsip syariah.

9. Sosial

Penerima dan penyalur dana sosial(zakat, infak, sedekah, wakaf, hibah).

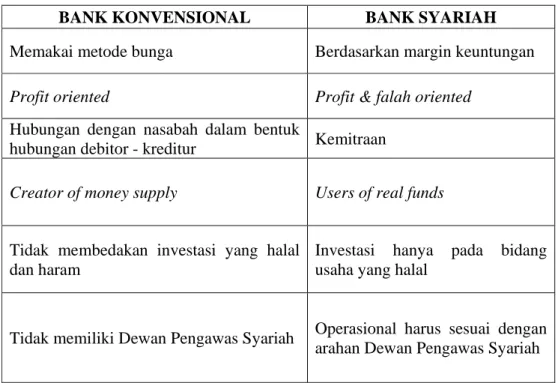

1.2.5 Perbedaan Bank Konvensional dengan Bank Syariah

Perbedaan Bank Syariah dengan Bank Konvensional menurut Edy Wibowo dan Untung Hendy Widodo, 2005.

Secara umum, perbedaan antara Bank syariah dan Bank konvensional disajikan pada tabel berikut

Tabel 2.1 Perbedaan Sistem Antara Bank Konvensional dan Bank Syariah

BANK KONVENSIONAL BANK SYARIAH

Memakai metode bunga Berdasarkan margin keuntungan

Profit oriented Profit & falah oriented

Hubungan dengan nasabah dalam bentuk

hubungan debitor - kreditur Kemitraan

Creator of money supply Users of real funds

Tidak membedakan investasi yang halal dan haram

Investasi hanya pada bidang usaha yang halal

Tidak memiliki Dewan Pengawas Syariah Operasional harus sesuai dengan arahan Dewan Pengawas Syariah Sumber: Edy Wibowo dan Untung Hendy Wibowo (2005:48-49),

Perbedaan Bank Konvensional dengan Bank Syariah dalam praktik perbankan dapat terlihat lebih jelas ketika diterapkannya kebijakan uang ketat, yaitu sebagai berikut.

1. Bank Konvensional akan menaikkan tingkat suku bunga simpanan yang diikuti dengan suku bunga pinjamannya. Kenaikan ini dapat mengganggu pertumbuhan ekonomi yang sekaligus mengganggu pertumbuhan kesempatan kerja.

2. Pada Bank Syariah, pengurangan uang beredar akan menekan laju inflasi dan menurunkan biaya produksi pada investasi debitur sehingga debitur akan memperoleh tambahan keuntungan yang akan dibagihasilkan kepada

bank. Tambahan keuntungan pada bank ini akan dibagihasilan kepada nasabah peminjam dana untuk mempercepat kegiatan ekonomi. Dengan demikian, laju pertumbuhan ekonomi dan perluasan kesempatan kerja akan tetap terpelihata.

1.2.6 Persamaan Sistem Bank Konvensional dengan Bank Syariah

Persamaaan antara bank syariah dan bank konvensional menurut Edy Wibowo dan Untung Hendy Widodo, 2005 :50) terletak pada salah satu tujuannya dalam mencari keuntungan dan pelayanan masyarakat dalam lalu lintas uang.

Persamaan lainnya adalah dalam persaingan antar bank. Tanpa memandang Bank Syariah atau Bank Konvensional, masyarakat cenderung memilih bank dengan pelayanan lebih baik. Pada akhirnya, bank yang terbaik dalam memberikan pelayanan yang akan memenangkan persaingan

1.2.7 Produk/Jasa yang ditawarkan Bank Konvensional dan Bank Syariah Secara umum ada tiga bagian besar produk yang ditawarkan Bank konvensional dan Bank Syariah:

1) Produk Penghimpunan Dana (funding) 2) Produk Penyaluran Dana (financing); dan 3) Produk Jasa (services)

Bank Konvensional

Produk penghimpunan dana antara lain adalah giro, tabungan dan deposito. Penyaluran dana dapat berbentuk kredit konsumsi, kredit investasi dan kredit modal kerja.Sedangkan produk jasa berbankan

konvensional, misalnya jasa konsultansi, pengurusan transaksi ekspor dan impor, valuta asing, dan lainnya.

Bank Syariah

Penghimpunan dana pada bank syariah menerapkan prinsip Wadi’ah dan Mudhararabah. Prinsip Al-Wadi’ah yaitu serbagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kepada si penitip.Prinsip Al-Wadiah (trust depository) dapat di bagi atas Al-Wadiah Yad Amanah danAl-Wadiah Yad Adh Dhamanah. Aplikasi konsep Al -Wadiah Yad Amanah dalam banksyariah adalah pihak yang menerima titpan tidak boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan, jadi harus dijaga sesuai dengan kelaziman. Dalam ini penerima titipan dapat membebankan biaya titip kepada penitip.

Konsep Al-Wadiah Yad Adh Dhamanah, dalam konsep ini pihak yang menerima titipan boleh menggunakan uang atau barang yang dititipkan, tentunya pihak Bank dalam halini mendapatkan bagi hasil dari pengguna dana. Bank dapat memberikan bonus kepada penitip.

Prinsip Mudharrabah penyimpan atau deposan bertindak sebagai pemilik modal (syahibul mall), bank sebagai mudharrib (pengelola dana). Dana tersebut digunakan bank untuk melakukan murabahah, mudharrabah dimana kedua hasil ini akan dibagi hasilkan berdasarkan nisbah yang disepakati dalam hal bank menggunakannya untuk melakukan mudharrabah, maka bank bertanggungjawab penuh atas kerugian yang terjadi. Rukun Mudharrabah terpenuhi sempurna ada mudharrib, ada pemilik dana, ada usaha yang akan dibagihasilkan, ada nisbah dan ada ijab Kabul. Prinsip ini diaplikasikan pada produk tabungan berjangka dan deposito berjangka.

Penyaluran dana pada bank Syariah dilakukan melalui pembiayaan dengan prinsip jual beli, pembiayaan dengan prinsip sewa, dan pembiayaan dengan prinsip bagi hasil. Prinsip pembiayaan dengan jual beli dilaksanakan sehubungan dengan perpindahan kepemilikan barang atau benda (transfer of

property). Tingkat keuntungan bank ditentukan didepan dan menjadi bagian

2. Analisis Kinerja Keuangan Bank

Pengertian kinerja keuangan bank menurut Jumigan (2009:239) merupakan gambaran kondisi keuangan bank pada periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas bank. Penilaian aspek penghimpunan dana dan penyaluran dana merupakan kinerja keuangan yang berkaitan dengan peran bank sebagai lembaga intermediasi. Adapun penilaian kondisi likuiditas bank guna mengetahui seberapa besar kemampuan bank dalam memenuhi kewajibannya kepada para deposan. Penilaian aspek profitabilitas guna mengetahui kemampuan menciptakan profit, yang sudah barang tentu penting bagi pemilik. Dengan kinerja bank yang baik pada akhirnya akan berdampak baik pada intern maupun bagi pihak ekstern bank.

Berkaitan dengan analisis kinerja keuangan bank mengandung beberapa tujuan :

a. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

b. Untuk mengetahui kemampuan bank dalam mendayagunakan semua aset yang dimiliki dalam menghasilkan profit secara efisien.

Analisis kinerja keuangan atau analisis keuangan bank merupakan proses pengkajian secara kritis terhadap keuangan bank menyangkut review data,

menghitung, mengukur, menginterpretasi, dan memberi solusi terhadap keuangan bank pada suatu periode tertentu.

Dengan demikian, prosedur analisis meliputi tahapan sebagai berikut : a. Review Data Laporan

Aktivitas penyesuaian data laporan keuangan terhadap berbagai hal, baik sifat atau jenis perusahaan yang melaporkan maupun sistem akuntansi yang berlaku.

b. Menghitung

Dengan menggunakan berbagai metode dan teknik analisis dilakukan perhitungan-perhitungan, baik metode perbandingan, persentase per komponen, analisis rasio keuangan, dan lain-lain. Dengan metode atau teknik apa yang digunakan dalam perhitungan sangat bergantung pada tujuan analisis.

c. Membandingkan atau mengukur

Langkah berikutnya setelah melakukan perhitungan adalah membandingkan atau mengukur. Langkah ini diperlukan guna mengetahui kondisi hasil perhitungan tersebut apakah sangat baik, baik, sedang, kurang baik, dan seterusnya. Menurut Jumigan (2009:240), pada pokoknya ada dua cara yang dapat dilakukan di dalam membandingkan rasio keuangan perusahaan, yaitu cross sectional

approach dan time series analysis. cross sectional approach adalah

suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis

pada saat bersamaan. Dengan menggunakan cross sectional approach haruslah dipenuhi persyaratan :

1. Perusahaan sejenis

2. Periode/ tahun pembandingan sama 3. Ukuran perusahaan relatif sama besar

Adapun time series analysis dilakukan dengan jalan membandingkan hasil yang dicapai perusahaan dari periode yang satu ke periode lainnya. Dengan pembandingan semacam ini akan diketahui hasil yang dicapai perusahaan, apakah mengalami kemajuan atau kemunduran. Perkembangan keuangan perusahaan terlihat melalui tren dari tahun ke tahun.

d. Menginterpretasi

Interpretasi merupakan inti dari proses analisis sebagai perpaduan antara hasil pembandingan/ pengukuran dengan kaidah teoritis yang berlaku. Hasil interpretasi mencerminkan keberhasilan maupun permasalahan apa yang dicapai perusahaan dalam pengelolaan keuangan.

e. Solusi

Langkah terakhir dari rangkaian prosedur analisis. Dengan memahami problem keuangan yang dihadapi perusahaan akan menempuh solusi yang tepat.

1. Analisis perbandingan laporan keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah maupun persentase.

2. Analisis Tren (tendensi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan.

3. Analisis Persentase per Komponen (common size), teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktiva seluruhnya.

4. Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

5. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas dalam suatu periode tertentu.

6. Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan di antara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun simultan. 7. Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk

mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. 8. Analisis Break Even, merupakan teknik analisis untuk mengetahui

mengalami kerugian, tetapi pada tingkat penjualan tersebut perusahaan belum memperoleh keuntungan.

Adapun analisis kinerja keuangan yang akan dibahas dalam penelitian ini adalah analisis rasio keuangan.

3. Rasio Keuangan Bank

Pengertian rasio keuangan bank menurut Selamet Riyadi (2006:155) adalah hasil perhitungan antara dua macam data keuangan bank yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik dalam persentase atau kali. Hasil perhitungan rasio ini dapat digunakan untuk mengukur kinerja keuangan bank pada periode tertentu, dan dapat dijadikan tolok ukur untuk menilai tingkat kesehatan bank dalam periode keuangan tersebut.

Dengan mengetahui cara perhitungan dengan menggunakan rumus-rumus untuk menghitung rasio keuangan bank, maka kita akan menilai kinerja setiap bank, apakah telah bekerja secara efisien dan bagaimana tingkat kesehatan bank yang bersangkutan, serta upaya-upaya apa yang harus dilakukan agar bank tersebut dapat bekerja lebih efisien dan lebih baik lagi.

Rasio keuangan atau financial ratio ini sangat penting gunanya untuk melakukan analisa terhadap kondisi keuangan perusahaan. Bagi investor

jangka pendek dan menengah pada umumnya lebih banyak tertarik kepada kondisi keuangan jangka pendek dan kemampuan perusahaan untuk membayar dividen yang memadai. Informasi tersebut dapat diketahui dengan cara yang lebih sederhana yaitu dengan menghitung rasio-rasio keuangan yang sesuai dengan keinginan.

3.1 Jenis-jenis Rasio Keuangan Bank

Rasio-rasio keuangan bank dapat dikelompokkan atas rasio-rasio likuiditas, rasio-rasio solvabilitas, dan rasio –rasio rentabilitas (profitabilitas), sebagai berikut: (Kasmir, 2010:217-218).

1. Rasio Likuiditas Bank (Liquidity Ratio)

Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Beberapa rasio likuiditas yang sering dipergunakan dalam menilai kinerja suatu bank antara lain adalah:

1. Cash Ratio

Cash ratio merupakan rasio yang digunakan untuk mengukur

kemampuan bank dalam melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank tersebut.

2. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan rasio yang digunakan untuk

mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat. Menurut Surat Edaran Bank Indonesia Nomor : 6/23/DPNP tanggal 31 Mei 2004 , standar Loan

to Deposit Ratio antara 85-100% . LDR menyatakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi rasio tsb, maka makin rendah likuiditas bank tsb. Rasio ini dirumuskan sebagai berikut (Selamet Riyadi, 2006:154):

3. Asset to Loan Ratio

Asset to Loan Ratio merupakan rasio yang digunakan untuk

mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank. Semakin tinggi rasio ini, menunjukkan makin rendahnya tingkat likuiditas bank. Rasio ini dirumuskan yaitu:

Cash Ratio = Liquid Assets x 100% Short Term Borrowing

Loan to Deposit Ratio = Total Loan x 100%

2. Rasio Solvabilitas Bank

Rasio solvabilitas bank merupakan ukuran kemampuan bank dalam mencari sumber dana untuk membiayai kegiatannya. Bisa juga dikatakan rasio ini merupakan alat ukur untuk melihat kekayaan bank untuk melihat efisiensi bagi pihak manajemen bank tersebut. Analisis solvabilitas merupakan analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank.

Rasio-rasio yang diuraikan dalam rasio ini adalah:

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Standar Bank Indonesia untuk rasio ini berdasarkan Peraturan Bank Indonesia Nomor: 7/13/PBI/2005 adalah 8%. Rasio ini dapat dirumuskan sebagai berikut:

Asset to Loan Ratio = Total Loans x 100%

2. Primary Ratio

Primary Ratio merupakan rasio yang digunakan untuk mengetahui

apakah permodalan yang dimiliki sudah memadai atau sejauh mana penurunan yang terjadi dalam total aset dapat ditutupi oleh modal sendiri. Rasio ini dirumuskan:

3. Rasio Profitabilitas (Rentabilitas) Bank

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Analisis profitabilitas sangat diperlukan bagi investor jangka panjang.

Analisis rasio profitabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Analisis rasio yang akan digunakan adalah:

1. Net Profit Margin Ratio (NPM)

Merupakan rasio untuk mengukur kemampuan bank menghasilkan

Net Income dari kegiatan operasi pokoknya. Semakin tinggi rasio ini

CAR = Equity Capital x 100 % Total Loans + Securities

Primary Ratio = Equity Capital x 100% Total Assets

semakin baik, karena semakin tinggi laba dari bank tersebut. Rumus rasio ini adalah:

2. Return on Equity Capital (ROE)

Return on Equity Capital merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengelola capital yang ada untuk mendapatkan net income. Standar Bank Indonesia untuk rasio ini berdasarkan Surat Edaran Bank Indonesia Nomor : 6/23/DPNP tanggal 31 Mei 2004 adalah 5%-12.5%. Rasio ini dirumuskan sebagai berikut:

3. Return on Asset (ROA)

Return on Asset digunakan untuk mengukur kemampuan

manajemen dalam memperoleh profitabilitas dan manajerial efisiensi secara

overall. Standar Bank Indonesia untuk rasio ini berdasarkan Surat Edaran

Bank Indonesia Nomor : 6/23/DPNP tanggal 31 Mei 2004 adalah 0.5%-1.25%. Rasio ini dapat dirumuskan sebagai berikut (Selamet Riyadi, 2006:156) :

Net Profit Margin Ratio = Net Income x 100%

Operating Income

ROE = Net Income x 100 %

3.2 Analisis Rasio Keuangan

Pengertian analisis rasio keuangan menurut Irham Fahmi (2010:121) adalah:

“Instrument analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan tren pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan”.

Analisis rasio keuangan sendiri dimulai dengan laporan keuangan dasar yaitu dari neraca, perhitungan rugi laba, dan laporan arus kas.

Sedangkan menurut Marsuki (2010:38), analisis rasio keuangan merupakan perbandingan masing-masing komponen dalam laporan keuangan yaitu neraca dan laporan laba rugi.

Pada dasarnya analisis rasio keuangan tersebut tidak terlepas dari berbagai macam keterbatasan. Keterbatasan tersebut terutama disebabkan oleh perbedaan dalam membandingkan akun laporan keuangan yang menjadi komponen rasio keuangan. Perbedaan hasil analisis juga disebabkan oleh perbedaan-perbedaan yang mendasari seorang analis dalam mengklasifikasikan dan menganalisis karakteristik akun-akun dalam laporan keuangan.

ROA = Earning Before Tax x 100% Total Assets

Menurut Agnes Sawir (2005:6), analisis rasio keuangan meliputi dua jenis perbandingan. Pertama, analisis dapat memperbandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama (perbandingan internal). Jika rasio keuangan disajikan dalam bentuk suatu daftar untuk periode beberapa tahun, analis dapat mempelajari komposisi perubahan-perubahan dan menetapkan apakah telah terdapat suatu perbaikan atau bahkan sebaliknya di dalam kondisi keuangan dan prestasi perusahaan selama jangka waktu tersebut. Rasio keuangan juga dapat diperhitungkan berdasarkan laporan keuangan performa atau proyeksi, dan diperbandingkan dengan rasio sekarang atau masa lalu. Kedua, perbandingan meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industri pada satu titik yang sama (perbandingan eksternal). Perbandingan tersebut dapat memberikan gambaran relatif tentang kondisi keuangan dan prestasi perusahaan. Hanya dengan cara membandingkan rasio keuangan satu perusahaan dengan perusahaan lain yang sejenis seorang analis dapat memberikan pertimbangan yang realistis. Sejauh mungkin, data akuntansi dari bermacam-macam perusahaan yang berbeda-beda dapat distandarkan. Namun, walaupun dengan angka-angka yang distandarkan, seorang analis harus hati-hati dalam menaksirkan perbandingan itu.

3.3. Manfaat Analisis Rasio Keuangan

Adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan yaitu:

a. Analisis rasio keuangan sangat bermanfaat bagi manajemen untuk perencanaan dan pengevaluasian prestasi atau kinerja (performance) perusahaan bila dibandingkan dengan rata-rata industry.

b. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

3.4. Keunggulan Analisis Rasio Keuangan

Menurut Irham Fahmi (2010:122) analisa rasio keuangan mempunyai keunggulan sebagai berikut:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan ditengah industry lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-Score).

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series. g. Lebih mudah melihat tren perusahaan serta melakukan prediksi pada

masa yang akan datang.

3.5. Kelemahan Analisis Rasio Keuangan

Menurut Irham Fahmi (2010:123), ada beberapa kelemahan dengan dipergunakannya analisa secara rasio keuangan yaitu :

a. Penggunaan rasio keuangan akan memberikan pengukuran yang relative terhadap kondisi suatu perusahaan.

b. Analisis rasio keuangan hanya dapat dijadikan sebagai peringatan awal dan bukan kesimpulan akhir.

c. Setiap data yang diperoleh dan dipergunakan dalam menganalisis bersumber dari laporan keuangan perusahaan. Maka sangat memungkinkan data yang diperoleh tersebut adalah data yang angka-angkanya tidak memiliki tingkat keakuratan yang tinggi , dengan alasan mungkin saja data-data tersebut diubah dan disesuaikan berdasarkan kebutuhan.

d. Pengukuran rasio keuangan banyak yang bersifat artifisial. Artifisial disini artinya perhitungan rasio keuangan tersebut dilakukan oleh manusia, dan setiap pihak memiliki pandangan berbeda-beda dalam menempatkan ukuran dan terutama justifikasi dipergunakannya rasio-rasio tersebut.

Sedangkan keterbatasan analisis rasio keuangan menurut Dermawan Sjahrial & Djahotman Purba (2011:36) adalah :

a. Kesulitan dalam memilih rasio yang tepat dapat digunakan untuk kepentingan pemakainya.

b. Jika ada dua atau lebih perusahaan yang dibandingkan tetapi teknik dan standar akuntansi yang dipakai berbeda, maka dipastikan tidak tepat analisis rasionya.

c. Jika data yang tersedia tidak sinkron ataupun tidak tersedia, maka sulit untuk menghitung rasio.

4. Manajemen Risiko 4.1 Pengertian

Pengertian risiko menurut Herman Darmawi (2005:19-20) adalah: 1. Risiko adalah kans kerugian

2. Risiko adalah kemungkinan kerugian 3. Risiko adalah ketidakpastian

4. Risiko adalah penyimpangan hasil aktual dari hasil yang diharapkan 5. Risiko adalah probabilitas obyektif bahwa outcome yang actual dari

suatu kejadian akan berbeda dari outcome yang diharapkan

Sedangkan manajemen risiko menurut Herman Darmawi (2005:17) merupakan suatu usaha untuk mengetahui, menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk

memperoleh efektifitas dan efisiensi yang lebih tinggi. Risiko perbankan menurut Irham Fahmi (2010:101) adalah risiko yang dialami oleh sektor bisnis perbankan sebagai bentuk dari berbagai keputusan yang dilakukan dalam berbagai bidang seperti keputusan penyaluran kredit.

4.2 Klasifikasi Risiko

Menurut Irham Fahmi (2010:104) ada 4 (empat) risiko perbankan yang ditetapkan atau disyaratkan oleh Bank Indonesia untuk dikelola yaitu :

1. Risiko Kredit

Risiko kredit merupakan risiko yang disebabkan oleh ketidakmampuan para debitur dalam memenuhi kewajibannya sebagaimana yang dipersyaratkan oleh pihak kreditur.

Risiko kredit yang timbul selalu saja memberikan pengaruh bagi perusahaan khususnya bagi kreditur. Oleh sebab itu guna menghindari dan memperkecil risiko kredit salah satunya dengan membentuk komite kredit beserta limpahan tugas dan wewenang yang diberikan kepadanya.

Sehubungan dengan risiko kredit maka komite kredit melakukan berbagai tindakan guna menghindari timbulnya berbagai hal seperti :

a. Menghindari timbulnya penyaluran kredit melebihi plafon kredit yang disyaratkan.

b. Memberikan alasan dari aspek keuangan dan non keuangan terhadap adanya pengajuan kredit yang melebihi plafon kredit.

c. Memberikan alasan dari segi positif dan negatif terhadap pengajuan-pengajuan kredit yang berada di posisi di atas plafon kredit.

2. Risiko Pasar

Risiko pasar merupakan risiko yang disebabkan karena adanya pergerakan pasar dari kondisi normal ke kondisi di luar prediksi atau yang tidak normal sehingga kondisi tersebut menyebabkan pihak perbankan mengalami kerugian. Ini seperti yang dialami oleh perbankan di Indonesia pada tahun 1997 dan 1998 yang lalu.

Risiko pasar secara umum disebabkan karena dua hal:

a. Risiko nilai tukar, adalah risiko yang disebabkan karena perubahan nilai tukar mata uang asing di pasaran internasional sehingga perubahan ini mempengaruhi kepada kondisi yang tidak pasti pada nilai perusahaan. Seperti perubahan pada nilai tukar mata uang dollar Amerika.

Ada tiga cara yang lazim ditempuh oleh suatu perbankan guna menghindari risiko ketidakpastian ini yaitu :

1. Menerapkan accounting/ transaction exposure, yaitu melakukan kebijakan untuk mengkonversi aktiva dan pasiva perusahaan

dalam bentuk valas yang jangka panjang ke dalam bentuk mata uang domestik negara yang bersangkutan.

2. Menerapkan transaction exposure, yaitu melakukan kebijakan berupa perlakuan dari pendapatan dan biaya dalam valas dalam tahun buku yang akan datang dan selanjutnya melakukan analisa pengaruhnya terhadap laba bersih atas potensi kemungkinan timbulnya perubahan-perubahan dalam kurs valuta asing.

3. Menerapkan economic exposure, yaitu melakukan riset dan analisis secara mendalam terhadap trend kurs valas yang terjadi pada masa yang akan datang, mengkajinya dalam bentuk hubungannya dengan kondisi dari ekspor dan impor serta sebagainya pada kondisi jangka panjang.

b. Risiko tingkat bunga adalah risiko yang disebabkan karena berubahnya tingkat suku bunga (interest rate) yang menyebabkan suatu perusahaan menghadapi dua tipe selanjutnya yaitu (1) risiko perubahan pendapatan, dimana perubahan itu menyebabkan berubahnya atau berkurangnya nilai dari yang diharapkan. (2) risiko perubahan nilai pasar yaitu terjadinya penurunan nilainya menjadi lebih kecil dari yang semula.

Adapun cara mengatasinya adalah :

b. Membuat analisis durasi, penilaian bunga antar waktu

3. Risiko Operasional

Risiko operasional merupakan risiko yang timbul karena faktor internal bank (dalam bank) sendiri yaitu seperti kesalahan pada sistem komputer, human error, dan lainnya sehingga kejadian seperti itu telah menyebabkan timbulnya masalah pada bank itu sendiri.

Adapun cara mengatasinya adalah sebagai berikut :

a. Mengidentifikasi risiko b. Mengukur risiko c. Menanggapi risiko d. Memantau risiko

4. Risiko Likuiditas

Risiko likuiditas merupakan risiko yang dialami oleh pihak perbankan karena ketidakmampuannya memenuhi kewajiban jangka pendeknya. Seperti membayar listrik, telepon, gaji karyawan dan lainnya.

Ada beberapa solusi yang dapat diberikan agar suatu perusahaan terhindar dari timbulnya risiko likuiditas, yaitu :

a. Melakukan kebijakan keuangan dengan prinsip kehati-hatian

b. Menempatkan setiap keputusan sesuai dengan situasi dan kondisi yang ada, yaitu berdasarkan analisa jangka pendek dan jangka panjang.

c. Menghindari keputusan yang bersifat mengejar keuntungan yang bersifat jangka pendek, namun mampu memberikan kerugian yang bersifat jangka panjang.

d. Memperhatikan dan mengamati dengan baik setiap kebijakan moneter yang diterapkan oleh pemerintah.

e. Pihak manajemen perusahaan sebaiknya juga memahami kondisi mikro dan makro ekonomi secara baik.

f. Melakukan pendekatan hedging untuk menyesuaikan jatuh tempo antara aktiva dan kewajiban.

g. Melakukan perbaikan dalam biaya dan pengendalian produksi. h. Melakukan perjanjian dengan bank dalam penyediaan kredit. i. Menghindari operasi luar negeri di negara-negara berisiko tinggi. j. Menurunkan harga pada jenis barang yang susah dijual dan

meningkatkan harga pada barang yang tingkat permintaannya tinggi.

Dari keempat risiko tersebut hasil riset menyebutkan bahwa risiko yang terbesar yang dialami oleh pihak perbankan adalah risiko kredit sehingga sangat wajar jika risiko kredit menempati urutan pertama yang mendapat perhatian. Mungkin karena kita melihat begitu banyaknya

bank yang mengalami take over atau dibekukan operasinya karena timbulnya angka kredit macet (bad debt) dalam jumlah yang begitu tinggi.

Dalam upaya untuk mengendalikan risiko kredit, sering bank menetapkan sejumlah kondisi yang berkaitan dengan kredit seperti penetapan pada pinjaman kredit untuk yang bersifat jangka panjang

(long term loan), yaitu pinjaman yang memiliki jangka waktu lebih dari

satu tahun. Sebab dengan memberikan pinjaman jangka panjang, bank menghadapi ketidakpastian yang lebih besar yang berarti bank mengambil risiko yang lebih besar. Di samping itu juga likuiditas bank akan terpengaruh lebih besar dengan memberikan pinjaman jangka panjang.

Penetapan kondisi seperti ini juga tidak hanya untuk pinjaman jangka panjang saja tapi juga tak terkecuali untuk pinjaman jangka pendek, jika hal itu dimaksud untuk menghindari risiko kredit yang akan terjadi nantinya.

Jadi disini perbankan berusaha maksimal untuk mengendalikan kredit yang disalurkan atau diterima oleh debitor untuk dipergunakan dan dilaksanakan sesuai dengan kesepakatan yang ditandatangani.

Sebuah kebijakan yang akan lahir nantinya adalah dengan membentuk biro mediasi perbankan yang bertugas untuk menyelesaikan perselisihan bank dengan nasabah. Diperlukan mediasi ini sangat mungkin dikarenakan banyaknya kasus nasabah dengan perbankan

yang penyelesaiannya berjalan lambat dan adakalanya cenderung untuk ditempuh proses melalui pengadilan yang akan memakan biaya yang besar bagi kedua belah pihak.

5. Analisis Risiko Keuangan (Kesulitan Keuangan dan Risiko Kebangkrutan dengan menggunakan Z-Score)

Analisis Kesulitan Keuangan dan Risiko Kebangkrutan menurut Toto Prihadi (2010 :177-181) :

Kebangkrutan merupakan kondisi di mana perusahaan tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini biasanya tidak muncul begitu saja di perusahaan. Ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini kalau kita membaca laporan keuangan secara lebih cermat dengan suatu cara tertentu. Rasio dapat digunakan sebagai indikasi adanya kebangkrutan di perusahaan. Altman dikenal sebagi pionir dalam teori kebangkrutan dengan Z-Scorenya. Sampai saat ini Altman masih melakukan penelitian mengenai kebangkrutan tersebut.

Dengan common sense, seorang analis mengetahui bahwa perusahaan yang sehat dapat dikenali dengan beberapa indikasi, antara lain:

a. Laba yang tinggi, apapun ukuran labanya b. Likuiditas yang memadai

c. Utang yang tidak membebani d. Arus kas yang sehat

Kreditor atau investor surat utang sangat peduli dengan tingkat kebangkrutan perusahaan. Risiko kreditor dapat dibagi terkait dengan utangnya yaitu :

a. Tidak terbayarnya bunga b. Tidak kembalinya pokok utang

Investor menghadapi risiko lebih tinggi, mengingat mereka mempunyai klaim residual, yaitu lebih akhir dari kreditor. Yang menjadi masalah adalah pada batas angka berapa, kita bisa mengatakan bahwa perusahaan tersebut mengalami kebangkrutan. Untuk itulah diciptakan model dengan berbagai macam variasinya. Secara umum, model dapat dibagi menjadi dua kelompok besar, yaitu univariate dan multivariate.

Pendekatan tunggal (univariate) bisa dipakai untuk memprediksi kesulitan keuangan dengan asumsi bahwa distribusi variabel keuangan untuk perusahaan yang mengalami kesulitan keuangan berbeda dengan distribusi variabel keuangan untuk perusahaan yang tidak mengalami kesulitan keuangan. Perbedaan distribusi variabel keuangan tersebut bisa dipakai untuk memprediksi kesulitan keuangan.

Salah satu kelemahan model univariate adalah kemungkinan terjadinya konflik antara variabel-variabel yang dijadikan prediksi. Untuk mengatasi masalah tersebut model multivariate dikembangkan. Variabel bebas dalam model ini adalah rasio-rasio keuangan yang diperkirakan mempengaruhi kebangkrutan, sedangkan variabel tidak bebas adalah prediksi kebangkrutan dan

probabilitas kebangkrutan. Teknik statistik yang sering digunakan adalah analisis diskriminan untuk mengklasifikasikan observasi ke dalam dua kelompok : bangkrut dan tidak bangkrut (Mamduh M. Hanafi dan Abdul Halim, 2009: 264-272).

Model multivariate yang sudah teruji lewat waktu adalah Z-Score dari Altman. Z Score adalah suatu persamaan multi variabel yang digunakan oleh Altman dalam rangka memprediksi tingkat kebangkrutan. Z-Score orisinal pertama kali dirumuskan oleh Altman dengan kondisi latar belakang antara lain: a. Sampel diambil dari perusahaan manufaktur public

b. Perusahaan berlokasi di Amerika c. Dirumuskan tahun 1968

d. Jumlah sampel 66 perusahaan, terdiri dari 33 perusahaan bangkrut dan 33 perusahaan tidak bangkrut.

Dimana :

X1 = Working capital/ Total asset X2 = Retained earning/ Total asset X3 = EBIT/Total asset

X4 = Market value of equity/ Book value of debt X5 = Sales/Total asset

Pedoman pengambilan kesimpulan atas Z Score orisinal : > 2.99 Kondisi tidak bangkrut

1.81 – 2.99 Daerah kelabu < 1.81 Bangkrut

Perlu dicatat bahwa bobot masing-masing rasio tersebut muncul dari algoritma computer. Jadi pemakai tidak bisa mengubah.

Dalam melakukan prediksi dengan menggunakan Z-Score maka kita sebaiknya memahami konteks rumus tersebut. Apabila kita akan melonggarkan asumsi, misalnya dengan menganggap bahwa kondisi di Amerika sama dengan di Indonesia, tetap ada yang perlu diperhatikan seperti :

a. Rumus tersebut hanya dapat digunakan untuk perusahaan public, karena memerlukan market value dari ekuitas

b. Perusahaan non manufaktur tidak dapat diprediksi dengan rumus tersebut c. Pengertian working capital dalam rumus tersebut adalah selisih antara aktiva

lancar dengan utang lancar.

Karena keterbatasan dari penggunaan Z-Score yang hanya dapat digunakan untuk perusahaan public dan manufaktur, kemudian Altman mengembangkan dua varian dari Z-Score yaitu Z’-Score (revisi) dan Z”-Score (modifikasi).

Z’-Score ditujukan untuk perusahaan non public (private) dengan cara merumuskan kembali rasio yang digunakan, yaitu menghilangkan market value

of equity dan menggantinya dengan book value of equity. Perumusan yang

berubah dan sampel yang berbeda membuat hasil akhir rumus Z’-Score menjadi berbeda dengan Z-Score orisinal.

Dimana ada perubahan di X4 yaitu Book value of equity/Book value of debt Sehingga

X1 = Working capital/ Total asset X2 = Retained earning/ Total asset X3 = EBIT/Total asset

X4 = Book value of equity/ Book value of debt X5 = Sales/Total asset

Pedoman pengambilan kesimpulan atas Z’-Score (revisi): > 2.90 Kondisi tidak bangkrut

1.23 – 2.90 Daerah kelabu < 1.23 Bangkrut

Sedangkan untuk varian terakhir yaitu Z”-Score (modifikasi), rasio sales to

total asset dihilangkan dengan harapan industry effect, dalam pengertian ukuran

perusahaan terkait dengan aset atau penjualan dapat dihilangkan. Sampel yang digunakan kemudian diganti dengan perusahaan dari negara berkembang

(emerging market), yaitu Mexico. Sehingga dapat diterapkan pada semua

perusahaan, seperti manufaktur, non manufaktur, dan perusahaan penerbit di negara berkembang (emerging market).

Selain eliminasi X5, Altman juga mengganti pembilang pada rasio variabel X4 yaitu dari nilai pasar ekuitas menjadi nilai buku ekuitas.

Sehingga

X1 = Working capital/ Total asset

X2 = Retained earning/ Total asset

X3 = EBIT/Total asset

X4 = Book value of equity/ Book value of debt

Perlu dicatat bahwa batas yang dibuat Altman dengan menambahkan konstanta 3.25 membuat batas bawah Z”-Score yang telah dimodifikasi menjadi 5.85 (Toto Prihadi, 2009: 84)

Dengan demikian, pedoman pengambilan kesimpulan atas Z’’-Score (modifikasi) adalah:

> 5.85 Kondisi tidak bangkrut 4.36 – 5.84 Daerah kelabu

< 4.35 Bangkrut

Oleh karena penelitian ini melibatkan perusahaan non manufacturing dan mengingat Z”-Score merupakan model yang paling cocok digunakan di emerging

country seperti Indonesia, maka peneliti akan mencoba menggunakan Z”-Score

(modifikasi) untuk menghitung dan menganalisis risiko kebangkrutan kedua bank tersebut.

Jadi, untuk menghitung Z”-Score (modifikasi) dibutuhkan perhitungan rasio empat variabel yaitu

1. Rasio modal kerja terhadap total aktiva.

Rasio ini mengukur likuiditas suatu perusahaan. Modal kerja merupakan selisih antara total aktiva lancar dengan total kewajiban lancar

2. Rasio laba ditahan terhadap total aktiva.

Rasio ini menggambarkan efisiensi usaha dan kemampuan perusahaan dalam memperoleh keuntungan.

X1 = Modal Kerja Total Aktiva

X2 = Laba Ditahan Total Aktiva

3. Rasio EBIT (Laba Sebelum Bunga dan Pajak )terhadap total aktiva. Rasio ini mengukur produktivitas aktiva perusahaan terhadap laba sebelum bunga dan pajak.

4. Rasio nilai buku dari ekuitas pemilik terhadap nilai buku total hutang. Rasio ini mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya melalui modal sendirinya.

Pedoman pengambilan kesimpulan atas Z’’-Score (modifikasi): > 5.85 Kondisi tidak bangkrut

4.36 – 5.84 Daerah kelabu < 4.35 Bangkrut

Namun demikian, Z-Score bukanlah model analisis keuangan yang sempurna dan harus dihitung serta ditafsirkan secara hati-hati. Hal-hal yang dapat menyebabkan hasil Z-Score memberikan indikasi yang salah, antara lain:

a. Nilai Z-Score bisa direkayasa keuangan lainnya. Z-Score akan efektif jika data yang dimasukkan ke dalam formula adalah data yang benar.

b. Formula Z-Score kurang tepat untuk perusahaan baru yang labanya masih X3 = EBIT

Total Aktiva

X4 = Nilai Buku dari Ekuitas Pemilik Nilai Buku Total Hutang

rendah atau bahkan masih merugi. Nilai Z-Score biasanya rendah.

c. Perhitungan Z-Score secara triwulanan pada suatu perusahaan dapat memberikan hasil yang tidak konsisten jika perusahaan tersebut mempunyai kebijakan untuk menghapus piutang di akhir tahun secara sekaligus.

Alat prediksi dikatakan benar apabila yang diprediksi dengan aktualnya sama. Kesalahan terjadi apabila antara yang diprediksi dengan aktualnya tidak sama. Kesalahan tipe 1 adalah kesalahan dimana alat prediksi menyatakan tidak bangkrut ternyata aktualnya bangkrut. Kesalahan tipe 1 menimbulkan biaya yang tinggi karena apabila diprediksi tidak bangkrut, maka investor bisa memilihnya sebagai sarana investasi. Setelah dilakukan investasi dan ternyata perusahaan tersebut bangkrut maka investor bisa kehilangan sejumlah nilai investasinya.

Sedangkan kesalahan tipe 2 biayanya lebih rendah. Hal ini terjadi karena apabila investor memprediksi sebuah perusahaan bangkrut dan kemudian diikuti dengan tidak melakukan investasi. Ternyata aktualnya perusahaan tersebut tidak bangkrut maka investor hanya kehilangan kesempatan untuk memperoleh keuntungan.

6. Penelitian sebelumnya

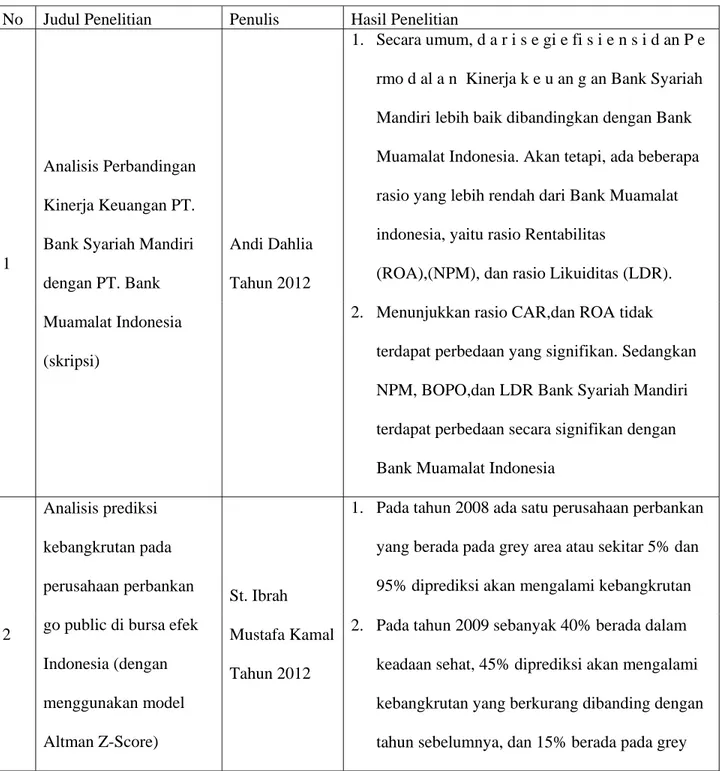

Tabel 2.2 Penelitian sebelumnya

No Judul Penelitian Penulis Hasil Penelitian

1

Analisis Perbandingan

Kinerja Keuangan PT. Bank Syariah Mandiri dengan PT. Bank Muamalat Indonesia (skripsi) Andi Dahlia Tahun 2012 1. Secara umum, d a r i s e gi e fi s i e n s i d an P e rmo d al a n Kinerja k e u an g an Bank Syariah Mandiri lebih baik dibandingkan dengan Bank Muamalat Indonesia. Akan tetapi, ada beberapa rasio yang lebih rendah dari Bank Muamalat indonesia, yaitu rasio Rentabilitas

(ROA),(NPM), dan rasio Likuiditas (LDR). 2. Menunjukkan rasio CAR,dan ROA tidak

terdapat perbedaan yang signifikan. Sedangkan NPM, BOPO,dan LDR Bank Syariah Mandiri terdapat perbedaan secara signifikan dengan Bank Muamalat Indonesia

2

Analisis prediksi kebangkrutan pada perusahaan perbankan go public di bursa efek Indonesia (dengan menggunakan model Altman Z-Score) St. Ibrah Mustafa Kamal Tahun 2012

1. Pada tahun 2008 ada satu perusahaan perbankan yang berada pada grey area atau sekitar 5% dan 95% diprediksi akan mengalami kebangkrutan 2. Pada tahun 2009 sebanyak 40% berada dalam

keadaan sehat, 45% diprediksi akan mengalami kebangkrutan yang berkurang dibanding dengan tahun sebelumnya, dan 15% berada pada grey

Sumber : diolah dari berbagai sumber skripsi dan jurnal

(Skripsi) area.

3. Pada tahun 2010 prediksi kebangkrutan pada perbankan memiliki hasil 55% perbankan sehat, 5% berada pada grey area dan 40% masih dalam prediksi keadaan bangkrut

3

Analisis perbandingan bank umum

konvensional dan bank umum syariah (jurnal)

Nuryati Amethysa Gendis

Gumilar Tahun 2010

1. Secara umum rasio-rasio likuiditas Bank Umum Syariah “S” relatif lebih baik dibanding Bank Umum Konvensional “K”.

2. Rasio solvabilitas dari kedua bank umum tersebut menunjukkan hasil bahwa Bank Umum Syariah "S" lebih baik daripada Bank Umum Konvensional "K".

3. Rasio rentabilitas dari kedua bank umum menunjukkan Bank Umum Konvensional "K" lebih baik daripada Bank Umum syariah "S" 4. Perbandingan tingkat resiko keuangan/ bisnis

menggunakan hasil analisis diskriminan (Z-Score) menunjukkan kedua Bank tersebut dalam keadaan "firm" namun nilai Z Bank Syariah "S" relatif lebih tinggi dibandingkan dengan Bank Konvensional "K".