69

KEMAMPUAN MENABUNG MASYARAKAT DAN KETERKAITANNYA TERHADAP KINERJA MAKRO EKONOMI PROVINSI LAMPUNG

(TINJAUAN KASUS PERIODE 2005-2009)

Oleh: Januar Hertanto

Dosen Tidak Tetap IBI Darmajaya Januarhertanto68@gmail.com

ABSTRACT

This study describes the relationship and the impact of changes in income, inflation, and interest rates with the ability to save in the community, where saving is one of the indicators of well-being including in this case is also a tool used to make investments in order to build a country. Saving is used by government investment, which in turn can be allocated to run the building, which also is a component of capital structure, resulting from such development can move the wheels of national economy and reducing unemployment.

In this study, we can find the main issues regarding increasing commodity prices (inflation), interest rates, and the average income of society that affect the amount of public savings. At the end of the discussion can be concluded and the result that there is a positive relationship between the average income of the community (GDP), interest rates, and inflation on the ability of people to save.

Keywords: Gross Domestic Income, Interest Rates, Inflation, and the Short-Term Savings

ABSTRAK

Penelitian ini menjelaskan hubungan dan dampak dari perubahan pendapatan, tingkat inflasi, dan suku bunga dengan kemampuan menabung pada masyarakat, dimana tabungan merupakan salah satu indicator kesejahteraan termasuk dalam hal ini juga merupakan alat yang digunakan untuk melakukan investasi dalam rangka membangun suatu Negara. Tabungan merupakan investasi yang digunakan oleh pemerintah yang pada akhirnya dapat dialokasikan untuk menjalankan roda pembangunan, yang sekaligus merupakan komponen struktur modal, sehingga dari pembangunan tersebut dapat menggerakan roda perokonomian nasional sekaligus mengurangi pengaggguran.

Dalam penelitian ini, dapat kita temukan permasalahan utama mengenai peningkatan harga-harga barang (inflasi), suku bunga, dan pendapatan rata-rata masyarakat yang berpengaruh pada jumlah tabungan masyarakat. Pada akhir pembahasan dapat disimpulkan dan diperoleh hasil bahwa terdapat hubungan yang positif antara pendapatan rata-rata masyarakat (PDB), suku bunga, dan inflasi terhadap kemampuan masyarakat untuk menabung.

Kata kunci: Pendapatan Domestic Bruto, Suku Bunga, Tingkat Inflasi, dan Tabungan Jangka Pendek

PENDAHULUAN

Salah satu indikator kesejahteraan masyarakat adalah tabungan (saving)

yang dimiliki oleh masyrakat secara

umum yang sekaligus merupakan

70 untuk pembiayaan pembangunan. Baik itu Dalam hal ini pembangunan yang merupakan dasar untuk mecapai tujuan tersebut dibutuhkan struktur pemodalan yang kuat, dan salah satu alat yang digunakan adalah simpanan (saving) baik itu berupa simpanan jangka panjang (time deposit) maupun berupa simpanan jangka pendek yaitu: giro (demand deposit ) dan tabungan (saving deposit).

Deposito (time deposit) adalah

simpanan yang dapat diambil

berdasarkan jangka waktu yang telah ditentukan oleh pihak Bank. Demand deposit adalah simpanan yang setiap saat dapat digunakan dengan menggunakan warkat penarikan berupa cek atau bilyet

giro. Sedangkan tabungan (saving

deposit) pada hakikatnya sama seperti time deposit tetapi yang membedakan hanya waktu pengambilannya yang dapat diambil kapan saja.

Jika ditelaah lebih lanjut, simpanan merupakan dana segar yang selanjutnya

dapat dialokasikan bagi berbagai

investasi yang menghasilkan output yang lebih besar. Dengan adanya invesatsi-investsi tersebut tentu akan berguna bagi sektor pembangunan yang menghasilkan peluang bagi kesempatan kerja yang lebih luas untuk masyarakat. Mengingat begitu besarnya peranan sektor keuangan bagi

pembangunan masyarakat, maka tidak

dapat dipungkiri bahwa lembaga

keuangan baik perbankan maupun

non-perbankan juga secara langsung

menopang pembangunan dan

kesejahteraan masyarakat. Hal ini lebih dipertegas lagi bahwa peranan lembaga keuangan baik bank maupun non- bank merupakan lembaga yang berguna untuk memobilisasi simpanan jangka pendek

maupun jangka panjang. Sebagai

lembaga yang berperan dalam

pembangunan yang berfungsi

menghimpun dana masyarakat yang berguna dalam pembangunan sektor

ekonomi tidaklah terlepas dari

kemampuan masyarakat dalam

menabung, akan tetapi kemampuan tersebut biasanya bergantung sekali pada tingkat pendapatan perkapita (netto) yang dihasilkan oleh masyarakat setempat dan tidak menutup kemungkinan pada suku bunga yang berlaku pada saat itu. Begitupula dalam suatu negara termasuk

Indonesia yang keadaanya cukup

merepresentasikan bahwa tingkat

pendapatan masyarakat akan

mencerminkan tingkat kemakmuran dan kesejahteraan secara langsung melalui jumlah simpanan yang ada dan tersedia guna mendukung sektor pembangunan ekonomi setempat. Hal ini dapat terlihat

71

pada tabel perkembangan jumlah

simpanan, Gross Domestic Product at curret price masyarakat yang merupakan jumlah keseluruhan pendapatan bersih yang diterima masyarakat dan tingkat suku bunga di Indonesia sebagai berikut:

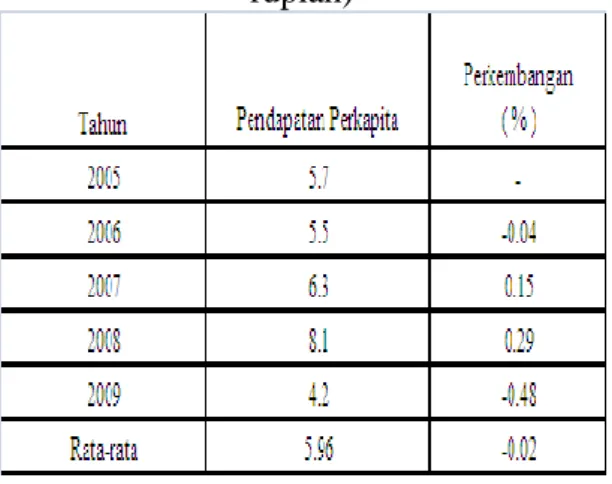

Tabel 1:Perkembangan Pendapatan Perkapita Periode 2005-2009 (dalam

rupiah)

Sumber: Bank Indonesia (2009) Tabel 2: Tingkat Inflasi Harga

Barang-Barang Pokok Periode 2000-2009

Sumber: Bank Indonesia dan BPS (2009) Dari tabel diatas terlihat bahwa selama periode tersebut tingkat inflasi atas barang-barang kebutuhan pokok

masyarakat mengalami fluktuatif.

Terlebih pada tahun 2005 dan 2008 yang

menunjukan bahwa tingkat inflasi masih diatas 10 persen, ini disebabkan karena

pada tahun-tahun tersebut inflasi

meningkat disebabkan karena efek dan pengaruh atas kenaikan harga BBM yang menyebakan ikut naiknya harga barang-barang konsumsi pada tahun 2005, dan adanya krisis keuangan global yang

cukup mempengaruhi perekonomian,

meskipun secara fundamental

perekonomian Indonesia masih stabil. Tingkat inflasi yang terjadi tersebut dipicu oleh banyaknya uang masyarakat yang beredar sehingga akhirnya akan berpengaruh pada saving (tabungan) masyarakat. Karena pendapatan yang diperoleh masyarakat sebagian besar digunakan untuk konsumsi, sehingga saving (tabungan) berkurang dengan sendirinya. Hal ini berdampak kepada

perkembangan dunia usaha yang

mengandalkan pada dana masyarakat yang disimpan di Bank-Bank, sehingga berdampak pula pada kemampuan Bank dalam menyalurkan kredit bagi dunia usaha. Tentu saja pengaruh ini pada akhirnya akan berakibat pada kemajuan pembangunan ekonomi.

Dari tabel 2 terlihat bahwa selama periode tersebut tingkat inflasi atas

barang-barang kebutuhan pokok

72 Terlebih pada tahun 2005 dan 2008 yang menunjukan bahwa tingkat inflasi masih diatas 10 persen, ini disebabkan karena

pada tahun-tahun tersebut inflasi

meningkat disebabkan karena efek dan pengaruh atas kenaikan harga BBM yang menyebakan ikut naiknya harga barang-barang konsumsi pada tahun 2005, dan adanya krisis keuangan global yang

cukup mempengaruhi perekonomian,

meskipun secara fundamental

perekonomian Indonesia masih stabil. Tingkat inflasi yang terjadi tersebut dipicu oleh banyaknya uang masyarakat yang beredar sehingga akhirnya akan berpengaruh pada saving (tabungan) masyarakat. Karena pendapatan yang diperoleh masyarakat sebagian besar digunakan untuk konsumsi, sehingga saving (tabungan) berkurang dengan sendirinya. Hal ini berdampak kepada

perkembangan dunia usaha yang

mengandalkan pada dana masyarakat yang disimpan di Bank-Bank, sehingga berdampak pula pada kemampuan Bank dalam menyalurkan kredit bagi dunia usaha. Tentu saja pengaruh ini pada akhirnya akan berakibat pada kemajuan pembangunan ekonomi.

Seperti diketahui peningkatan

kegiatan ekonomi adalah penting dalam

rangka meningkatkan taraf hidup

masyarakat melalui pemerataan

pendapatan serta pemerataan kesempatan kerja kepada masyarakat yang pada

akhirnya akan meningkatkan

pembangunan ekonomi nasional, akan

tetapi yang terjadi secara makro

hubungan antara kesempatan kerja

terhadap peningkatan taraf hidup masyarakat tidaklah sejalan terlebih lagi semenjak Indonesia mengalami berbagai krisis yang menganggu fundamental ekonomi nasional sejak tahun 1997 dan juga adanya krisis keuangan global pada tahun 2008. Krisis yang dialami oleh Indonesia tahun 1997 pada akhirnya berpengaruh pada kegiatan pembangunan yang pada dasarnya mengandalkan dana masyarakat yang dihimpun oleh pihak

perbankan. Dana masyarakat yang

dihimpun itulah yang nantinya akan

menggerakan roda perekonomian

sekaligus pembangunan nasional melalui dana masyarakat baik jangka panjang maupun jangka pendek. Secara makro

fenomena yang terjadi akan

menimbulkan multiplier effect yang saling terkait satu sama lain.

Pendapatan yang diterima

masyarakat selain digunakan untuk

dikonsumsi dan sebagiannya disimpan sebagai tabungan (saving). Menurut teori ekonomi makro dikenal Marginal

73 Propensity to Save (MPS) atau hasrat

batas untuk menbung merupakan

perbandingan antara bertambahnya

saving dengan pertambahan pendapatan yang akan meningkatkan pertambahan saving tersebut, dan Marginal Propensity to Consume (MPC) atau hasrat batas

untuk menkonsumsi merupakan

perbandingan antara perubahan konsumsi dengan besarnya perubahan konsumsi tersebut (Samuelson, 2002:578). Semakin besar pendapatan yang diperoleh maka

semakin besar pula bagian dari

pendapatan tersebut yang disisihkan

untuk menabung. Sehingga dalam

menumbuhkan keinginan masyarakat

untuk menabung tidak terlepas dari

besarnya pendapatan yang dimiliki

masyarakat. Dalam hal pembentukan tabungan (saving deposit) selain faktor pendapatan perkapita, tingkat bunga juga

mempengaruhi besarnya keinginan

masyarakat untuk menabung. Dari tabel 1 diketahui bahwa pendapatan perkapita

selama kurun waktu 2000-2008

mengalami kenaikan akan tetapi hal ini tidak diimbangi dengan peningkatan kemakmuran karena terlihat pada tabel 2 tingkat inflasi dari harga-harga barang pokok mengalami peningkatan yang cukup drastis. Sehingga, jika kita kaitkan dengan fakta dapat dikatakan bahwa

salah satu permasalahan yang sering

muncul adalah pada saat tingkat

pendapatan riil masyarakat mengalami penurunan yang salah satunya disebabkan oleh kenaikan berbagai harga barang (inflasi) sehingga mempengaruhi jumlah simpanan masyarakat

TINJAUAN PUSTAKA

Menurut Dornbusch dan Fischer

(2001:356), tabungan adalah sama

dengan pendapatan dikurangi konsumsi.

Hal ini berarti disamping fungsi

konsumsi masih ada suatu fungsi

tabungan yang bebas dan menganggap bahwa jumlah konsumsi dan tabungan adalah jumlah pendapatan.

Fungsi tabungan tersebut adalah: S = Y - C

= Y - ( Ĉ + c Y ) = - Ĉ + ( i - c ) Y

Dari persamaan diatas, bahwa tabungan adalah fungsi dari tingkat

pendapatan karena hasrat batas

menabung, s = 1 – c , adalah positif. Bila hasrat mengkonsumsi , c, adalah 0,80 berarti bahwa 80 persen dari tambahan

atas pendapatan digunakan untuk

konsumsi. Dan bila hasrat batas

menabung, s, adalah 0,20, ini berarti bahwa sisa yang terbesar 20 persen dari tambahan atas pendapatannya digunakan untuk menabung. Definisi lain yang

74

senada juga dikemukakan oelh

Samuelson dan Nordhaus (2000: 589) yang menyatakan bahwa tabungan adalah bagian dari pendapatan yang tidak dikonsumsikan. Dan itu berarti bahwa

tabungan sama dengan jumlah

pendapatan dikurangi dengan jumlah konsumsi.

Dengan adanya tambahan

pendapatan maka sebagian dari tambahan pendapatan tersebut digunakan untuk konsumsiatau dengan istilah khusus yang disebut Marginal Propensity to Consume

(MPC). Hasrat batas konsumsi

mempunyai bayangan yang disebut dengan hasrat bantas menabung atau Marginal Propensity to Save (MPS). MPS adalah bagian dari setiap tambahan

pendapatan yang digunakan untuk

tambahan tabungan (Samuelson dan Nordhaus, 2000: 570). MPC dan MPS

saling berkaitan karena pendapatan

adalah konsumsi ditambah dengan

tabungan. Ini berarti bahwa setiap

tambahan pendapatan terbagi atas

tambahan konsumsi dan tambahan

tabungan. Bila MPC sebesar 0,85 maka MPS pasti sebesar 0,15. Itulah sebabnya mengapa jumlah MPC dan MPS akan

selalu sama dengan sati, atau:

MPS = 1 - MPC

Secara ringkas dapat dikatakan bahwa fungsi tabungan menghubungkan

jumlah tabungan dengan jumlah

pendapatan. Karena jumlah yang

ditabung adalah sama halnya dengan

yang tidak dikonsumsikan, maka

tabungan + konsumsi = pendapatan disposable (Samuelson dan Nordhaus, 2000: 574). Dari dua definisi diatas jelaslah bahwa tabungan adalah bagian dari pendapatan yang tidak digunakan

untuk konsumsi. Pendapatan yang

diperoleh sebagian digunakan untuk konsumsi dan sebagiannya dipergunakan untuk menabung. Perubahan tabungan

akibat dari perubahan pendapatan

dinamakan hasrat batas untuk menabung atau Marginal Propensity to Save (MPS), yaitu perbandingan antara bertambahnya pendapatn nasional yang mengakibatkan

bertambahnya tabungan (saving),

Sehingga dapat dituliskan rumusnya sebagai berikut:

s = MPS, S = tabungan, ΔS

s = MPS = --- ΔY

Keterangan: Y = pendapatan nasional Δ = perubahan

Sedangkan Marginal Propensity to Consume (MPC) atau hasrat batas berkonsumsi merupakan perbandingan

75 antara besarnya perubahan pendapatan nasional yang mengakintakan adanya

perubahan konsumsi, dapat ditulis

sebagai berikut:

ΔC ,

c = MPC = --- ΔY keterangan: Y = Pendapatan nasional , Δ = perubahan

c = MPC , C = Konsumsi Hubungan antara MPS dan MPC dapat dituliskan sebagai berikut:

MPS + MPC = 1

Ini diperoleh dari : Y = C + S Dimana: Y = pendapatan nasional , C = Konsumsi, S = Tabungan Sehingga jika: ΔY = ΔC + ΔS ΔY = ΔC + ΔS ΔY = ΔY 1 = ΔS + ΔC ΔY ΔY 1 = MPS + MPC

Apabila pendapatan bertambah

sebagian digunakan untuk konsumsi dan sebagian lagi ditabung, dengan demikian diperoleh C < dS/dY < I , dengan dS sebagai perubahan tabungan dan dY sebagai perubahan pendapatan. Angka Marginal Propensity to Consume (MPC) pada umumnya lebih kecil daripada satu, akan tetapi lebih besar daripada setengah

(Gregor N Mankiw, 2000: 722). Dan

yang pastinya bahwa Marginal

Propensity to Consume mempunyai tanda positif berarti bahwa pendapatan akan mengakibatkan bertambahnya konsumsi. Angka MPC yang lebih kecil daripada satu, menunjukkan bahwa tambahan pendapatan yang diterima seseorang tidak

seluruhnya dipergunakan untuk

konsumsi, melainkan sebagian dari

tambahan pendapatan yang diperoleh disisihkan sebagai tabungan (saving). Sedangkan angka MPC yang lebih besar daripada setengah menunjukkan bahwa

penggunaan tambahan pendapatan

sebagian besar digunakan untuk

menambah besarnya konsumsi dan

sisanya yaitu jumlahnya kecil merupakan sebagai tambahan saving. Menurut para ahli ekonomi klasik, tabungan merupakan fungsi dari tingkat bunga. Sehingga pada

tingkat bunga yang lebih tinggi

masyarakat akan cenderung untuk

mengurangi pengeluaran konsumsinya guna menambah tabungan.

Kurva Sm merupakan kurva

tabungan. Pada tingkat bunga sebesar 6 persen, jumlah tabungan adalah So dan tabungan bertamabah sebesar S1 pada saat tingkat bunga mencapai 12 persen. Dengan demikian semakin tinggi tingkat bunga maka semakin banyak jumlah

76 tabungan. Dengan adanya tabungan tersebut tidak berarti bahwa dana tersebut tidak beredar, tetapi dipinjamkan (dalam bentuk kredit) kepada pengusaha untuk pembiayaan investasinya. Penabung akan mendapatkan bunga sebagai imbalan atau

tabungannya, sedangkan pengusaha

membayar bunga sesuai dengan bunga yang ditetapkan atas pinjaman kredit tersebut. Menurut ekonomi klasik ,

tingkat bunga ditentukan oleh

keseimbangan antara keinginan untuk

menabung dengan keinginan untuk

melakukan investasi (Nopirin, 1993:152). Gambar 1

Hubungan Antara Tingkat Bunga dan Tabungan (Teori Klasik)

Sumber: Sadono Sukirno, 1998

Untuk lebih jelasnya, hubungan antara tabungan dan investasi terhadap tingkat

bunga yang dilihat pada gambar 2 sebagai berikut:

Gambar 2

Hubungan Tabungan dan Investasi Terhadap Tingkat Bunga (Teori Klasik) tabungan investasi i investasi 0 Jumlah yg ditabung dan diinvestasikan Sumber: Nopirin (1993:158)

Keseimbangan tingkat bunga

berada pada titik i0, dimana jumlah tabungan sama dengan jumlah investasi. Apabila tingkat bunga naik dari i0 menjadi i1 , maka jumlah tabungan melebihi keinginan untuk melakukan investasi, sehingga persaingan untuk meminjamkan dana akan semakin tinggi, dan apabila tingkat bunga dibawah i0 maka akan terjadi persaingan dalam memperoleh dana karena sumber dana relatif kecil. Dengan demikian semakin tinggi tingkat bunga, maka keinginan untuk melakukan investasi justru semakin

rendah. Ini karena tingkat bunga

dianggap sebagai biaya modal (cost of capital) dalam investasi tersebut. Sebaliknya, bila tingkat bunga semakin 12 10 8 6 4 2 0 So S1 Sm Jumlah Tabungan Ting kat b u n ga (% ) Ting kat Bu n ga I1 I0

77 rendah, maka pengusaha akan cenderung untuk melakukan investasi, karena beban biaya modal juga semakin kecil, atau dengan kata lain bila Marginal Efficiency of Capital (MEC) lebih besar daripada tingkat bunga maka pengusaha akan lebih terdorong untuk melakukan investasi. Dan bila MEC lebih kecil daripada tingkat bunga maka pengusaha cenderung untuk menabung. Dapat disimpulkan bahwa tingkat bunga menurut teori ekonomi klasik ditentukan oleh titik

keseimbangan antara tabungan dan

investasi. Tingkat bunga akan mengalami fluktuasi, sehingga keinginan masyarakat untuk menabung akan sama dengan keinginan untuk berinvestasi. Berbeda halnya dengan pandangan ekonomi klasik yang menyatakan bahwa tingkat bunga adalah faktor yang paling berepengaruh terhadap tabungan, maka pandangan ekonomi modern lebih memandang pendapatan sebagai faktor yang paling

berpengaruh terhadap tabungan.

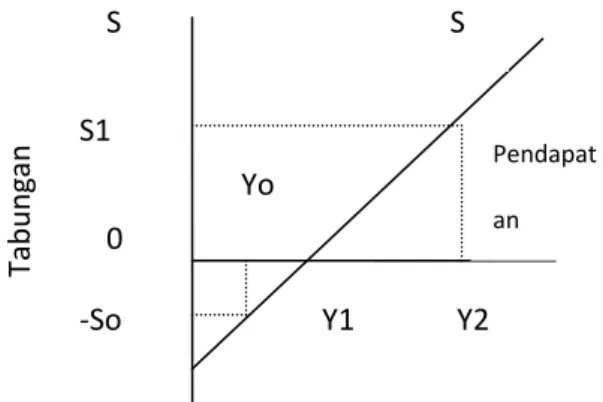

Hubungan antara tabungan dan

pendapatan nasional dapat dijelaskan melalui gambar 3 sebagai berikut:

Gambar dibawah menunjukan , pada tingkat pendapatan yang sangat rendah akan terjadi dissaving karena

konsumsi lebih tinggi daripada

pendapatan. Pada gambar di atas

dissaving tersebut sebesar –So terjadi pada tingkat pendapatan sebesar Yo. Pada pendapatan sebesar Y1 tabungan adalah sama dengan nol berarti tidak

terdapat tabungan. Bila pendapatan

meningkat sebesar Y2 maka terjadi peningkata tabungan sebesar S1. Dengan demikian tabungan menurut pandangan ekonomi modern sangat dipengaruhi oleh tingkat pendapatan.

Gambar 3.

Hubungan antara Tabungan dan Pendapatan Nasional (Pandangan

Ekonomi Modern)

Sumber: Sadono Sukirno (1999)

Untuk lebih menjelaskan teori tabungan menurut pandangan ekonomi moder maka berikut ini adalah pendapat maupun asumsi yang dikemukakan oleh para ahli ekonomi modern. Sedangkan menurut menyatakan bahwa tabungan merupakan hasil dari faktor pendapatan

dikurangi faktor konsumsi. Karena

berubahnya pola konsumsi masyarakat tidak secepat perubahan yang terjadi pada pola pendapatan, maka tabungan akan

Y1 Yo 0 -So Y2 S S1 S Pendapat an nasional Tabu n gan

78 meningkat seiring dengan meningkatnya pendapatan masyarakat tersebut. Fungsi

tabungan menurut Keynes melalui

“Absolute Income Theory: dapat

disimpulkan sebagai berikut (Shapiro, 1974):

a. Avarage Propensity to Consume (APC) akan berkurang seiring dengan meningkatnya pendapatan. Hal ini terjadi karena APC diperoleh dari 1 – APS (Avarage Propensity to Save). APC ini diperoleh dari besarnya konsumsi dibagi dengan pendapatan, sedangkan APS diperoleh dengan cara membagi besarnya saving dengan pendapatan, sehingga apabila pendapatan naik maka APC akan

menurun sedangkan APS akan

meningkat.

b. Dengan semakin

meningkatnya kelas pendapatan, maka APC akan semakin berkurang sehingga APS akan bertambah. Hal ini disebabkan karena semakin besarnya pendapatan

seseorang maka pengeluaran untuk

memenuhi kebutuhannya akan berkurang sehingga lebih banyak bagian dari pendapatan yang dapat ditabungkan.

c. Karena APC menurun, maka akan terjadi MPC < APC. Dengan demikian seiring dengan meningkatnya pendapatan maka MPC akan menurun dan MPS akan meningkat.

d. MPC akan selalu positif

namun lebih kecil daripada 1. Hal ini terjadi karena MPC + MPS = 1

Dari penjelasan tersebut diatas terlihat Keynes melakukan pendekatan

mengenai tabungan dari faktor

pendapatan dan bukan dari faktor tingkat bunga seperti halnya pada teori ekonomi

klasik. Hal ini karena Keynes

berpendapat bahwa tabungan merupakan fungsi dari konsumsi yang dipengaruhi oleh pendapatan. Sedangkan Milton Friedman dalam teorinya, menggunakan pendekatan yang hampir sama dilakukan oleh Keynes. Perbedaan intinya adalah Friedman tidak melihat dari pendapatan yang benar-benar diterima pada saat ini

(Measure Current Income), tetapi

meninjau dari sudut pandang pendapatan yang permanen. Oleh sebab itu teori Friedman lebih poluler dikenal dengan “Permanent Income Theory”. Pendapatan

permanen didefinisikan sebagai

pendapatan dalam jangka panjang atau dalam kurun waktu yang lama. Tetapi perkiraan pendapatan jangka panjang tidak dapat ditentukan, maka terdapat

kesukaran dalam menganalisisnya.

Namun hal ini dapat dilakukan dengan menetapkan salah satu pendapatan dalam

tahun tertentu sebagai pendapatan

79 Menurut Friedman bahwa konsumsi permanen dari seorang konsumen atau suatu masyarakat mempunyai hubungan yang positif dan proporsional dengan pendapatannya. Secara matematis dapat ditulis:

Cp = kYp , Dimana: Cp adalah

konsumsi permanen , Yp adalah

pendapatan permanen

K adalah angka konstan yang

menunjukan bagian dari pendapatan

permanen yang dikonsumsi, berarti

bahwa 0 < k < 1.

Karena untuk mengukur

pendapatan permanen seseorang atau masyarakat sangatlah sulit, untuk itu

Friedman membedakan antara

pendapatan permanen dengan pendapatan yang benar-benar terjadi (Measured Current Income). Hubungan antara pendapatan dan konsumsi yang benar-benar terjadi dengan pendapatan dan konsumsi permanen serta pendapatan dan konsumsi sementara (Transitory) adalah:

Ym = Yp + Ytr Cm = Cp + Ctr Dimana:

Ym adalah pendapatan yang benar-benar terjadi , Cm adalah konsumsi yang benar-benar yang terjadi

Yp adalah pendapatan permanen, Cp adalah konsumsi permanen, Ytr adalah pendapatan transitori

Ctr adalah konsumsi transitori. Sehingga

model tabungan menurut Friedman

adalah sebagai berikut:

St = a + b1 Yp + b2 Ytr Dimana, St adalah tabungan nasional dalam periode t , Yp adalah pendapatan permanen , Ytr adalah pendapatan transitori.

Diketahui bahwa pendapatan

transitory diperoleh dari selisih antara pendapatan yang benar-benar terjadi dengan pendapatan permanen. Seperti halnya Keynes dan Friedman, Ando dan

Modligiani serta Brumberg juga

melakukan pendekatan terhadap tabungan dengan melihat faktor pendapatan. Tetapi disini mereka melihat faktor pendapaan dari sudut pandang siklus hidup atau “Life Cycle Hypothesis:. Tujuan dari para ahli ekonomi tersebut adalah untuk melihat pola tabungan dari sisi kelompok umur, yaitu: Siklus anak-anak (tidak produktif), Siklus dewasa (produktif), dan Siklus masa pensiun (tidak produktif)

Dengan adanya ketiga siklus

tersebut dapat diketahui pada kelompok

umur yang sama yang dapat

80

matematis dapat dituliskan sebagai

berikut:

Spop = a + b ( Ydpop ), Dimana diketahui Spop adalah tabungan perkapita menurut kelompok umur, dan Ydpop adalah pendapatan perkapita menurut kelompok umur.

Menurut James Duesenberry

pengeluaran konsumsi suatu masyarakat ditentukan oleh pendapatan tertinggi yang pernah dicapai oleh masyarakat tersebut. Seperti halnya dengan teori Keynes, menurut Duesenberry apabila terjadi penurunan pendapatan, maka

konsumsi juga akan mengalami

penurunan. Jadi untuk mempertahankan agar tingkat konsumsi itu agar tetap tinggi, maka besarnya saving atau tabungan harus dikurangi, dan bila pendapatan kembali meningkat maka saving juga akan meningkat tetapi tidak sebesar peningkatan yang terjadi pada saving.

METODE PENELITIAN

Untuk melakukan penelitian ini maka peneliti melakukan 2 analisis data yang terdiri dari analisis kualitatif dan analisis kuantitatif.

1) Kualitatif

Metode ini digunakan dengan

menggunakan pendekatan-pendekatan

teori seperti: teori Klasik, teori modern,

teori Keynes, teori Friedman, dan teori

Duesenberry yang kemudian akan

dibandingkan dengan Kenyataan yang ada

2) Kuantitatif.

Adapun metode ini dilakukan dengan menggunakan:

a. Regresi Linier Berganda (Multiple regression)

Menurut Gujarrati (2001: 724)

regresi linier berfungsi untuk

menganalisa hubungan antara variabel bebas (dependent) terhadap variabel terikat (independent).

Rumus: y = α + βx1 + βx2 + βx2 + e , dimana:

Y = variabel dependent dalam hal ini adalah Simpanan masyarakat (dalam hal

ini berupa simpanan jangka

pendek/saving deposit dan α = konstanta , β = koefisien yg mengikat variabel x , X1 = pendapat riil perkapita , X2 = tingkat suku bunga yang berlaku, X3 = tingkat inflasi harga-harga barang , e = error term

b. Korelasi Pearson

Digunakan untuk mengetahui

berapa besar pengaruh antara variabel dependent terhadap indepent, Gujaratti (2001 : 459), terdapat 2 hubungan yang akan muncul yaitu hubungan positif

81 umumnya akan diikuti kenaikan variabel y begitupula sebaliknya jika variabel x turun maka variabel y akan ikut

mengalami penurunan, sedangkan

hubungan yang ke-2 adalah, hubungan yang negatif artinya jika kenaikan x pada umumnya akan diikuti penurunan pada variabel y dan sebaliknya. Dimana hubungan ke-2 tersebut nantinya akan dapat dililhat pada diagram scatter atau diagram pencar yaitu gambar grafik yang menggambarkan titik-titik dari variabel x pada sumbu axis (horizontal) dan variabel y pada sumbu ordinat (vertikal)

Rumus: r = Σ xi.yi √ Σ xi². Σ yi² Keterangan:

r = nilai korelasi antara variabel y dan variabel x

Xi = variabel independent dalam hal ini adalah pendapatan perkapita masyarakat, suku bunga yang berlaku, dan inflasi harga-harga barang, Yi = variabel dependent dalam hal ini adalah simpanan masyarakat

Metode korelasi ini akan menghasilkan nilai r (coeffisien correlation) yang nilainya yaitu: -1 =< r =< 1 (artinya koefisien korelasi terkecil adalah -1 dan terbesar adalah 1).

Dan dari Korelasi Pearson tersebut dapat diperoleh nilai Determinasi (r square),

yang bertujuan untuk mengetahui

besarnya pengaruh antara variabel bebas dan dan variabel terikat.

Rumus: r² = (r. r ) . 100% c. Uji Hipotesis :

a) Uji t (Uji parameter)

Uji ini digunakan untuk melihat

hubungan yang mungkin terjadi anatar variabel bebas dengan variabel terikat

dengan menguji pada tingkat

kepercayaan 95% atau ά = 0,05. Jika diperoleh thitung > t tabel maka Ho diterima dan Ha ditolak, sedangkan jika diperoleh thitung < ttabel maka Ho ditolak dan Ha diterima

b) Uji F (uji determinant) Pada dasarnya uji ini menggunakan alat uji Fisher (F test), yang tujuannya untuk mengetahui hubungan secara keseluruhan antara variabel bebas dengan variabel terikat pada tingkat kepercayaan 95% atau ά = 0,05. Sehigga nantinya uji tersebut akan diperoleh dua kemungkinan yaitu:

1. Jika Fhitung > Ftabel, maka Ho ditolak dan Ha diterima

2. Jika Fhitung < F tabel, maka Ho diterima dan Ha ditolak

PEMBAHASAN

Untuk mengetahui besarnya

82 terhadap variabel independent (x) sesuai dengan tujuan penulis diatas maka akan digunakan alat analisis regresi linier berganda. Adapun bentuk persamaannya adalah:

y = α + βx1 + βx2 + βx3 + e Dengan mempergunakan SPSS dalam menghitung hasil dari regresi tersebut (lihat lampiran ) sebagai berikut :

Y = 314.621,6 + 0,382 X1 – 15.863,3 X2 (6.807)* (-0,753)*

+ 42.619,64 X3 (3.378)*

Dari persamaan regresi diatas dapat diintpretasikan bahwa Y sebagai varibel terikat (dependent variabel) dalam hal ini

adalah besarnya jumlah

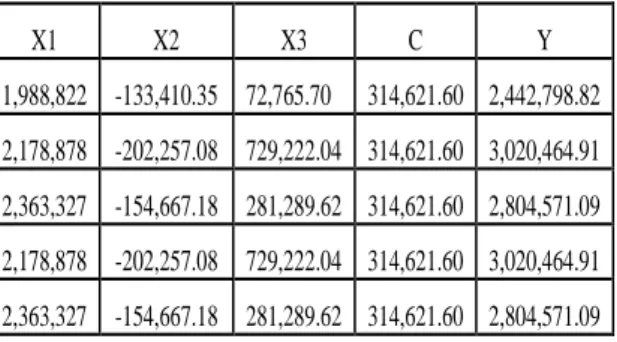

tabungan/simpanan masyrakat Lampung terpengaruh pada 3 variabel yaitu perubahan jumlah sebesar 0.382 variabel bebas (independent variable) pendapatan perkapita (X1) masyarakatnya ditambah dengan perubahan sebesar -15.863,3 jumlah variable bebas (independent variable) suku bunga perbankan (X2) ditambah dengan variabel inflasi (X3) sebesar 42.619,63 ditambah nilai konstan sebesar 314.621,6. Dimana varibel-variabel bebas tersebut apabila dikalikan dengan dengan masing-masing perubahan maka akan diperoleh sebagai berikut:

Tabel 3: Hasil Perhitungan Jumlah Tabungan/Simpanan dalam tiap tahun Periode 2005-2009 Tahun X1 X2 X3 C Y 2005 1,988,822 -133,410.35 72,765.70 314,621.60 2,442,798.82 2006 2,178,878 -202,257.08 729,222.04 314,621.60 3,020,464.91 2007 2,363,327 -154,667.18 281,289.62 314,621.60 2,804,571.09 2008 2,178,878 -202,257.08 729,222.04 314,621.60 3,020,464.91 2009 2,363,327 -154,667.18 281,289.62 314,621.60 2,804,571.09

Sumber: Data diolah (2013)

Sedangkan berdasarkan

perhitungan regresi diatas maka diperoleh

nilai koefisien dari masing-masing

variabel (X1 dan X2) maka diperoleh sebesar 6.807 untuk koefisien variabel X1; -0,753 untuk koefisien variabel X2; dan 3,378 untuk koefisien variabel X3 dimana df = 7 dan dengan α = 0,05. Dari perhitungan didapat bahwa 1) R (korelasi) = 0,977

Artinya hubungan antara variabel bebas tabungan/simpanan masyarakat Lampung terhadapa variabel terikat pendapatan perkapita dan suku bunga di Lampung adalah sebesar 97,7 persen, dan ini menunjukan bahwa hubungan antara

kedua variabel tersebut secara

keseluruhan adalah cukup besar.

2) R square ( R²) = 0,955 (determinasi)

83 Artinya hubungan antara variabel Y terhadap variabel X1 dan X2 secara keseluruhan adalah sebesar 95,5 persen dan sisanya yaitu sebesar 0,045 persen dipengaruhi oleh faktor-faktor lain misalnya faktor promosi Bank, regulasi, dan lain-lain.

3) Uji Hipotesis a. Uji Parameter (uji t)

Pengujian ini menggunakan uji parameter (uji t), dimaksudkan untuk melihat hubungan yang mungkin terjadi antar variabel bebas (independent) dengan variabel terikat (dependent) dengan pengujian satu pihak pada tingkat kepercayaan 95 persen atau α = 0,05. Nilai pengujian dapat dilihat pada tabel 7 sebagai berikut:

Tabel 4: Nilai Uji statistik t pada tingkat kepercayaan 95 persen dengan df = 7 Variabel terikat Variabel bebas T hitung t tabel kesimpulan

Simpanan Pendapatan 6.807 1,895 tolak Ho

Simpanan Suku bunga -0.753 1,895 terima Ho

Simpanan Inflasi 3.378 1,895 tolak Ho

Sumber: Data diolah (20013)

Berdasarkan nilai t hitung dan nilai t tabel pada tabel diatas, maka dapat diambil kesimpulan sebagai berikut:

i. Variabel Pendapatan perkapita (X1) Diperoleh: Ho : b1 = 0 dan Ha : b1 > 0

Pada tingkat kepercayaan 95 persen ternyata nilai t hitung > t tabel yang berarti bahwa Ho ditolak da Ha diterima. ii. Variabel Interest Tabungan (X2) Diperoleh: Ho: b2 = 0 dan Ha : b2 < 0 Pada tingkat kepercayaan 95 persen ternyata nilai t hitung < t tabel yang berarti Ho diterima dan Ha ditolak.

iii. Variabel Tingkat Inflasi (X3)

Diperoleh: Ho : b3 = 0 dan Ha : b3 < 0 Pada tingkat kepercayaan 95 persen ternyata nilai t hitung > t tabel yang berarti Ho ditolak dan Ha diterima. b. Uji Determinan (Uji F)

Pengujian ini dilakukan dengan

menggunakan alat uji Fischer (F test),

dimaksudkan untuk mengetahui

keberadaan hubungan secara keseluruhan antara variabel bebas dengan variabel terikat pada tingkat kepercayaan 95 persen atau α = 0,05. Nilai uji tersebut dapat dilihat pada tabel 7 sebagai berikut: Berdasarkan nilai F hitungan dan F tabel sesuai dengan tabel dibawah, bahwa: F hitung = 28,01dan F tabel = 4,74 Maka nilai tersebut menunjukan bahwa F hitung > F tabel yang berarti bahwa Ho ditolak dan Ha diterima.

84 Tabel 5: Nilai Uji statistik F pada tingkat kepercayaan 95 persen dengan df1 =3 dan df2 = 4 Variabel terikat Variabel bebas F Hitung F Tabel Y X1 + X2+ X3 28,01 4,74 Ho tolak Ha terima

Sumber: data diolah, 2013

Dari hasil perhitungan yang

dilakukan untuk menganalisis tingkat kemampuan masyarakat untuk menabung dalam jangka pendek (tabungan/saving deposit) di Indonesia maka diperoleh nilai koefisen determinasi (R²) sebesar 0,955 dimana pada uji F menunjukan bahwa secara keseluruhan variabel pendapatan perkapita, variabel inflasi, dan variabel suku bunga mempengaruhi variabel kemampuan masyarakat untuk menabung memiliki pengaruh yang cukup besar. Hal ini berarti bahwa besarnya pendapatan perkapita dan suku

bunga secara bersama-sama

mempengaruhi kemampuan masyarakat untuk menabung dalam jangka pendek sebesar 95,5 persen dan sisanya debesar 4,5 persen dipengaruhi faktor lain di luar

model. Secara parsial keberartian

hubungan serta besarnya pengaruh yang diberikan oleh masing-masing variabel

bebas terhadap variabel terikat dapat dijelaskan sebagai berikut;

a. Implikasi Variabel Pendapatan

Perkapita (X1)

Berdasarkan hasil uji parameter uji t yang telah dilkukan, ternyata t hitung untuk variabel pendapatan perkapita berbeda nyata dengan nol pada tingkat

kepercayaan 95 persen. Hal ini

menunjukan bahwa secara statistik

pendapatan perkapita mempunyai

pengaruh positif antara variabel kemampuan masyarakat untuk menabung dalam jangka pendek dengan pendapatan perkapita disebabkan karena dengan

semakin meningkatnya pendapatan

perkapita suatu masyarakat (tabel 7) dari tahun ke tahun akan meningkatkan kemampuan masyarakat untuk menabung dalam jangka pendek. Meskipun menurut Friedman bahwa pendapatan tidak dilihat

pada pendapatan yang benar-benar

diterima saat ini, tetapi meninjau pada

sudut pandang pendapatan yang

permanen. Ini berarti bahwa konsumsi

permanen dari seorang konsumen

mempunyai hubungan yang positif dan proporsional dengan pendapatannya.

Dari hasil perhitungan terlihat bahwa besarnya pengaruh perkembangan

pendapatan perkapita terhadap

85 dalam jangka pendek di Indonesia adalah sebesar 0,0687 persen, ini berarti setiap perubahan kenaikan pendapatan perkapita sebesar 1 persen akan meningkatkan kemampuan masyarakat untuk menabung dalam jangka pendek sebesar 0,0687 persen. Jadi MPS akan mengalami kenaikan sebesar 0,0687 persen pada saat pendapatan perkapita meningkat. Sesuai

dengan teori Keynes yang telah

dikemukan pada bab-bab sebelumnya, apabila pendapatan meningkat maka APC (Avarage Propensity to Consume) akan berkurang dan APS (Avarage Propensity to Save) akan bertambah Demikian halnya dengan hasrat batas konsumsi (MPC) karena MPC <APC maka MPC akan mengalami penurunan, sebaliknya hasrat batas untuk menabung (MPS) akan

mengalami peningkatan. Dengan

demikian semakin meningkatnya

pendapatan perkapita akan

mempengaruhi kemampuan masyarakat untuk menabung yang semakin besar

pula, dan ini ditandai dengan

meningkatnya jumlah simpanan jangka pendek dari tahun ke tahun. Berdasarkan

hal tersebut diatas berarti bahwa

hubungan yang terjadi antara pendapatan perkapita dengan kemampuan masyarakat untuk menabung dalam jangka pendek

sangat mendukung hipotesis yang

menyatakan adanya hubungan yang positif antara kedua variabel tersebut meskipun besarnya pengaruh tersebut memang sangat kecil yaitu hanya 0,00382 persen.

b. Implikasi Variabel interest (X2) Berdasarkan hasil uji parameter (uji t) yang telah dilakukan, ternyata t hitung untuk variabel suku bunga tabungan ternyata tidak berbeda nyata dengan nol. Ini berarti bahwa secara statistik banhwa tingkat bunga tidak mempunyai pengaruh nyata terhadap keinginan masyarakat untuk menabung dalam jangka pendek. Dari hasil perhitungan terlihat besarnya

pengaruh fluktuasi tingkat bunga

terhadap kemampuan masyarakat untuk menabung dalam jangka pendek di

Indonesia adalah sebesar -0,00753

persen. Ini berarti bahwa setiap

perubahan kenaikan tingkat bunga

sebesar satu persen akan mengakibatkan turunnya kemampuan masyarakat untuk menabung dalam jangka pendek sebesar

0,00753 persen. Bila dibandingkan

dengan jumlah simpanan jangka pendek (tabel 4) yang mengalami perkembangan rata-rata sebesar 11 persen per tahun

seolah-olah adamya ketidakselarasan

dengan hasil perhitungan statistik. Padahal perkembangan rata-rata jumlah simpanan jangka pendek yang sebesar 11

86

persen tersebut sudah mengalami

penurunan. Andaikan tidak terjadi

penurunan sebesar 0,00753 persen, maka perkembangan rata-rata jumlah simpanan jangka pendek tersebut lebih besar daripada 11 persen.

Seperti yang kita kethui bahwa ada tiga motif yang mendasari sesorang

dalam memegan kas seperti yang

dikemukan oleh Keynes (Nopirin, 1993: 132-139) yaitu:

1. Permintaan uang untuk transaksi.

Keynes menyatakan bahwa

permintaan uang kas untuk tujuan transaksi tergantung pada pendapatan, semakin tinggi tingkat pendapatan maka semakin besar pula keinginan masyarakat

akan uang kas untuk transaksi.

Masyarakat yang tingkat pendapatannya tinggi biasanya melakukan transaksi yang

lebih banyak dibandingkan dengan

masyarakat yang pendapatannya lebih rendah.

2. Permintaan uang untuk spekulasi Permintaan uang untuk tujuan spekulasi menurut Keynes ditentukan oleh tingkat bunga. Semakin tinggi tingkat bunga maka semakin rendah kemampuan masyarakat akan uang kas

untuk tujuan spekulasi. Hal ini

disebabkan:

- Apabila tingkat bunga naik maka ongkos memgang uang kas akan semakin besar, sehingga keinginan masyarakat akan uang kas semakin kecil. Sebaliknya apabila tingkat bunga semakin rendah maka kemampuan masyarakat untuk menyimpan uang kas akan semakin tinggi.

- Masyarakat menganggap akan adanya tingkat bunga yang normal

berdasarkan pengalaman-pengalaman

tingkat bunga yang telah terjadi. Tingkat bunga normal artinya suatu tingkat bunga yang diharapkan akan kembali ketingkat normal ketika terjadi perubahan.

3. Permintaan uang untuk berjaga-jaga

Permintaan uang untuk

berjaga-jaga diperlukan karena pada

kenyataannya dunia perekonomian

mengalami ketidakpastian (uncertain). Besarnya uang yang diperlukan untuk berjaga-jaga ini ditentukan oleh besar kecilnya transaksi yang akan dilakukan. Dengan adanya ketiga motif tersebut, maka terjadinya pengaruh yang tidak nyata dan negatif antara tingkat bunga dengan kemampuan masyarakat untuk menabung dalam jangka pendek yang disebabkan karena tidak adanya motif

spekulasi dalam memutuskan

87 menbung. Sehingga walaupun tingkat bunga tabungan mengalami fluktuasi tidak akan mempengaruhi kemampuan masyarakat untuk menabung. Itulah sebabnya mengapa perkembangan jumlah simpanan jangka pendek khususnya dalam bentuk tabungan di Indonesia dari tahun ke tahun mengalami perkembangan yang cukup pesat, walaupun tingkat bunga mengalami fluktuasi.

Dengan demikian motif masyarakat untuk menyimpan uang dalam bentuk tabungan (saving deposit) adalah bersifat sementara (transitory) serta memegang uang kasnya digunakan untuk melakukan

transaksi walaupun berjaga-jaga.

Menabung dalam bentuk tabungan

berfungsi sebagai aktiva yang mudah di uangkan (tunai), yaitu dapat segera diuangkan dalam waktu yang singkat. Jadi bila sewaktu-waktu diperlukan untuk suatu kepentingan (transaksi ekonomi) dapat mudah diuangkan. Berdasarkan hal tersebut diatas berarti bahwa hubungan yang terjadi antara perubahan tingkat bunga terhadap kemampuan masyarakat untuk menabung dalam jangka pendek

tidak mendukung hipotesis yang

menyatakan adanya hubungan anatara kedua variabel tersebut, atau dengan kata lain hubungan tersebut tidak signifikan dan negatif.

c. Implikasi Varabel Tingkat Inflasi (X3)

Sedangkan berdasarkan uji

parameter ditemukan hasil bahwa

ternyata t hitung untuk variabel tingkat inflasi memiliki pengaruh nyata dan positif terhadap kemampuan masyarakat Lampung dalam menbung jangka pendek. Selain itu dari hasil perhitungan diperoleh besarnya pengaruh antara tingkat inflasi

dengan kemampuan masyarakat

Lampung untuk menabung dalam jangka pendek adalah sebesar 0,0338 persen, dan berarti bahwa setiap perubahan kenaikan harga-harga barang pokok sebesar satu persen akan mengakibatkan naiknya kemampuan menabung jangka pendek

pada masyarakat Lampung sebesar

0,0338 persen. Pada tabel 2 terlihat bahwa tingkat harga barang-barang pokok mengalami fluktuatif akan tetapi jika kita bandingkan dengan tabel 4 yang

menunjukan perkembangan tabungan

masyaraka (saving deposit) terlihat setiap tahunnya mengalami peningkatan dengan rata-rata 11 persen selama periode tersebut maka kita setuju dengan teori

Keynes yang menyatakan bahwa

meskipun tingkat pendapatan masyarakat

meningkat akan tetapi perubahan

peningkatan konsumsi masyarakat relatif kecil, karena pola konsumsi masyarakat

88 tidak akan berubah sehingga pendapatan masyarakat masih dapat dialokasikan untuk menabung. Selain itu menurut Keynes juga dikatakan bahwa dengan semaikn besanya pendapatan, maka APC (Average Propensity to Consume) akan

semakin berkurang sehingga APS

(Average Propensity to Save) akan semakin bertambah. Hal ini disebabkan semakin besarnya pendapatan sesorang maka pengeluaran untuk memenuhi kebutuhannya akan berkurang sehingga akan lebih banyak bagian dari pendapatan yang akan ditabungkan.

SIMPULAN

Dari hasil perhitungan dan

pengujian hipotesis serta analisis statistik dan pembahasan mengenai pengaruh pendapatan perkapita, tingkat bunga, dan tingkat inflasi terhadap kemampuan masyarakat untuk menabung dalam

jangka pendek (dalam bentuk

tabungan/saving deposit) selama periode tahun 2005-2009 dapat disimpulkan bahwa:

a. Secara parsial pendapatan perkapita

berpengaruh nyata dan positif

terhadap kemampuan menabung

masyarakat dalam jangka pendek, ini berarti mendukung hipotesis yang diajukan dan secara statistik berbeda

secara berarti dari nol meskipun

besarnya pengaruh sangat kecil

dengan hasil 0,00382 persen. Sesuai dengan teori Keynes bahwa dengan

semakin besarnya pendapatan

masyarakat maka semakin besar

kemampuan masyarakat untuk

menabung.

b. Secara parsial hubungan antara

tingkat bunga dengan kemampuan masyarakat untuk menabung jangka pendek di Indonesia tidak dapat

menunjang hipotesis yang

menyatakan bahwa terdapat

hubungan yang positif antara kedua variabel tersebut, ternyata dari hasil perhitungan diperoleh hasil bahwa hubungan antara keduanya adalah nyata dan negatif dengan hasil -0,00753. Akan tetapi sesuai dengan teori yang ada menurut Keynes (Nopirin, 1993 : 132-139) bahwa salah satu motif masyarakat terhadap uang adalah motif untuk berjaga-jaga

terhadap situasi ketidakpastian

(uncertain), dari hasil yang diperoleh dari perhitungan dapat mendukung

teori tersebut bahwa dalam

perkembangan angka simpanan

jangka pendek (tabel 4) yang semakin

meningkat dalam tiap tahun

89 menabung adalah dilatarbelakangi oleh motif berjaga-jaga terhadap ketidakpastian.

c. Secara parsial hubungan antara

tingkat inflasi dan kemampuan

masyarakat dalam menabung adalah nyata dan positif dengan hasil 0,0338 persen. Dan hasil tersebut mendukung hipotesis yang menyatakan sama dengan hasil pengujian. Meskipun beberapa teori menyatakan bahwa pada waktu keadaan mengalami peningkatan inflasi maka kemampuan

masyarakat untuk menabung

cenderung berkurang karena dengan kenaikan tersebut maka pendapatan

yang diperoleh akan cenderung

digunakan untuk dikonsumsikan

sehingga pendapatan yang nantinya dapat digunakan untuk menabung akan dialihkan untuk menkonsumsi. Akan tetapi menurut teori Keynes justru sebaliknya bahwa meskipun tingkat inflasi cenderung naik apabila pendapatan masyarakat meningkat maka saving pun akan meningkat

karena jumlah konsumsi tidak

berpengaruh besar terhadap

berkurangnya pendapatan yang

diperuntukan untuk saving tersebut. Dalam hal ini kecenderungan dari

hasil perhitungan dengan teori

Keynes tersebut saling mendukung (meskipun pada akhirnya diperlukan

penelitian lanjutan untuk

membuktikan teori tersebut terhadap keadaan).

d. Secara keseluruhan pendapatan

perkapita, tingkat bunga, dan tingkat inflasi memberikan pengaruh yang

positif terhadap kemampuan

masyarakat Lampung dalam

menabung jangka pendek, hal ini disebabkan karena tidak adanya motif

spekulasi dalam memutuskan

keinginan masyarakat untuk

menabung. Sehingga walaupun

tingkat bunga tabungan mengalami fluktuasi tidak akan mempengaruhi

kemampuan masyarakat dalam

menabung. Itulah sebabnya mengapa

perkembangan junlah simpanan

jangka pendek khususnya dalam bentuk simpanan/tabungan (saving deposit) di Indonesia dari tahun ke tahun mengalami perkembangan yang cukup pesat, meskipun tingkat bunga

dan tingkat inflasi mengalami

fluktuasi. Dengan demikian motif, minat dan kemampuan masyarakat untuk menyimpan uangnya dalam bentuk tabungan (saving deposit) adalah bersifat sementara (transitory)

90 digunakan untuk melakukan transaksi

maupun berjaga-jaga. Menabung

dalam bentuk tabungan berfungsi sebagai aktiva mudah tunai, yaitu dapat dijadikan uang tunai dalam

waktu yang singkat. Jadi bila

sewaktu-waktu diperlukan untuk

suatu kepentingan (transaksi

ekonomi) dapat mudah untuk

diuangkan. Berdasarkan hal tersebut

diatas dapat ditarik kesimpulan

bahwa hasil perhitungan mendukung hipotesis bahwa terdapat hubungan

yang positif antara pendapatan

perkapita, tingkat suku bunga, dan tingkat inflasi terhadap kemampuan masyarakat dalam menabung jangka pendek dengan besarnya pengaruh adalah 95,5 persen dan sisanya sebesar 0,045 persen dipengaruhi oleh faktor lain-faktor lain diluar model.

DAFTAR PUSTAKA

Dajan, Anto. 1990. Pengantar Metode Statistik Jilid II. Penerbit LP3ES, Jakarta

Dornbusch, Rudiger, dan Fischer,

Stanley. 1995. Ekonomi Makro. Edisi 6, Terjemahan; Penerbit Erlangga, Jakarta

Gujaratti, Damodar; 2001, Econometrics, 6th edition; Tornton Press

Irwanda, M Suparmoko. 1988. Ekonomi Pembangunan. Edisi 4. Penerbit Liberty. Yogyakarta

Iswardono. 1993. Uang dan Bank. Edisi 4. Penerbit BPFE. Yogyakarta Mankiw, Gregor. 2002. Economics. 17th

Edition

Nopirin. 1993. Ekonomi Moneter Buku I. Edisi 3. Penerbit BPFE. Yogyakarta Partadiredja, Ace. 1987. Pengantar Ekonomika. Edisi 5. Penerbit BPFE. Yogyakarta

P. Todaro, Michael. 1987. Pembangunan Ekonomi di Dunia Ke-tiga. Penerbit Ghalia. Jakarta

R., Soediyono. 1990. Ekonomi Makro; Pengantar Ananlisis Pendapatan Nasional. Edisi ke-5. Penerbit Liberty. Yogyakarta

R. Soediyono. 1985. Ekonomi Makro: Analisis IS-LM dan Permintaan Penwaran Agregat. Edisi 3. Penerbit Liberty. Yogyakarta Samuelson, Paul A., dan D. Nordhaus,

William. 2005. Ekonomi. Edisi ke-17. Terjemahan. Penerbit Erlangga

Sukirno, Sadono. 1998. Ekonomi

Pembangunan. Proses Masalah dan

Dasar Kebijaksanaan. Penerbit

LPFE-UI. Jakarta

Sukirno, Sadono. 2004. Pengantar Teori Mikroekonomi. Penerbit LPFE-UI. Jakarta