BAB II

STUDI LITERATUR 2.1. Usaha Mikro Kecil dan Menengah

2.1.1. Pengertian UMKM

Usaha mikro kecil dan menengah (UMKM) merupakan usaha yang banyak berkembang di kalangan masyarakat Indonesia. Usaha ini memberikan kontribusi yang cukup baik bagi perekenomian masyarakat kecil pada umumnya, sehingga perlu perhatian khusus bagi pemerintah demi mendukung perkembangan UMKM. Sesuai penjelasan dalam Undang-Undang No 9 Tahun 1995 mendefinisikan “UMKM sebagai kegiatan ekonomi rakyat yang berskala kecil dan yang memenuhi kriteria-kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana yang telah ditentukan.”1

Batasan-batasan tentang UMKM diatur dengan jelas pada UU No 20 Tahun 2008 yang menyebutkan bahwa UMKM terbagi atas empat skala usaha. Skala usaha dibedakan menjadi empat kelompok yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Definisi UMKM menurut UU No 20 tahun 2008 untuk masing-masing skala usaha adalah sebagai berikut :

“1. Usaha mikro adalah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha lain yang memenuhi kriteria usaha mikro sebagaimana dimaksud dalam Undang-Undang ini.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

1

Budi Rachmat, 2005, Modal Ventura: Cara Mudah Meningkatkan Usaha Kecil & Menengah, Ghalia Indonesia,Bogor, hal.14.

langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang ini.

3. Usaha menengah adalah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha kecil atau usaha besar yang memenuhi kriteria usaha menengah sebagaimana dimaksud dalam Undang-Undang ini.

4. Usaha besar adalah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha kecil yang memenuhi kriteria usaha besar sebagaimana dimaksud dalam Undang-Undang ini.”2

2.1.2. Kriteria UMKM

Suatu usaha dikatakan sebagai UMKM bila memenuhi kriteria-kriteria tertentu sesuai yang telah ditetapkan. Pemerintah mengkategorikan UMKM berdasarkan jumlah kekayaan dan omzet usaha seperti yang tertera dalam UU No 20 Tahun 2008. Kriteria-kriteria UMKM tersebut adalah sebagai berikut :

“1. Usaha mikro

a. memiliki omzet/tahun paling banyak Rp300.000.000, b. memiliki asset paling banyak Rp50.000.000,- 2. Usaha kecil

a. memiliki omzet/tahun lebih besar Rp300.000.000,- sampai Rp2.500.000.000,-

b. memiliki asset lebih besar Rp 50.000.000,- sampai Rp500.000.000,-

3. Usaha menengah

a. memiliki omzet/tahun lebih besar Rp2.500.000.000,- sampai Rp 50.000.000.000,-

b. memiliki asset lebih besar Rp500.000.000,- sampai Rp10.000.000.000,-

4. Usaha besar

a. memiliki omzet/tahun lebih dari Rp50.000.000.000,

2

www.bi.go.id/id/tentang-bi/uu-bi/Documents/UU20Tahun2008UMKM.pdf, diakses 01 Agustus 2013, 10.47 WIB, hal.2.

b. memiliki asset lebih dari Rp 10.000.000.000,-“3

Menurut Badan Pusat Statistik (BPS), UMKM dapat dilihat dari batasan jumlah tenaga kerja yang dipekerjakan. Adapun pengertian UMKM menurut BPS adalah :

“Usaha kecil merupakan suatu badan usaha yang memiliki jumlah tenaga kerja 5 sampai 19 orang, usaha menengah memiliki tenaga kerja berkisar antara 20 sampai 99 orang, sedangkan lebih dari 100 orang dikategorikan sebagai usaha besar.”4

Kriteria yang telah disebutkan diatas dapat dikatakan bahwa UMKM memiliki batasan-batasan yang membedakan skala usaha satu dengan yang lainnya. Perbedaan batasan suatu usaha dari kepentingan masing-masing tujuan peraturan tersebut.

2.1.3. Kekuatan dan Kendala Perkembangan UMKM

Banyaknya UMKM di Indonesia sudah pasti memberikan dampak yang baik bagi perekonomian rakyat Indonesia. Adanya UMKM dapat menyerap tenaga kerja serta pemerataan pendapatan bagi masyarakat. Tentunya UMKM tidak selalu berjalan mulus, tetapi ada kendala-kendala yang sering atau akan dihadapi.

“Kendala yang dihadapi UMKM antara lain : a) Kualitas sumber daya manusia rendah.

b) Tingkat produktivitas dan kualitas produk/jasa rendah. c) Kurangnya teknologi dan informasi.

d) Faktor produksi, sarana dan prasarana belum memadai. e) Aspek pendanaan dan pelayanan jasa pembiayaan.

3

www.bi.go.id/id/tentang-bi/uu-bi/Documents/UU20Tahun2008UMKM.pdf, diakses 01 Agustus 2013, 10.47 WIB, hal.5-6.

4

f) Iklim usaha yang belum mendukung. g) Koordinasi pembinaan belum berjalan.”5

UMKM juga memiliki keunggulan keunggulan dibading usaha lain disamping banyak kendala yang dihadapi. Keunggulan-keunggulan yang dimiliki UMKM menjadi kekuatan dan motivasi para pelaku UMKM untuk terus mengembangkan usahanya.

“Berikut adalah beberapa kelebihan yang dimiliki UMKM : a) Fleksibilitas Operasional

UMKM lebih fleksibel dalam operasional sehari-hari karena sedikitnya anggota yang memiliki wewenang dalam pengambilan keputusan sehingga menjadi tanggap terhadap segala perubahan.

b) Kecepatan Inovasi

Ide-ide atau kreatifitas yang muncul dapat segera direalisasikan.

c) Struktur biaya rendah

UMKM merupakan bisnis yang masih berskala kecil sehingga biaya operasional usaha juga masih tergolong rendah dibanding dengan usaha-usaha industri lain.

d) Kemampuan fokus di sektor yang spesifik

Para pelaku UMKM biasanya fokus pada satu sektor yang kemudian melakukan inovasi-inovasi dalam pengembangan usahanya.”6

2.2. Sistem Pembukuan UMKM 2.2.1. Hakekat Sistem

Suatu sistem dibutuhkan untuk mempermudah aktivitas manusia. Sistem banyak diterapkan diberbagai tempat baik di kantor, pasar, swalayan, stasiun, maupun rumah. Sistem tidak hanya mengacu pada komputer, tetapi bisa juga ke arah yang lebih sederhana dan sering dijumpaig diberbagai tempat yaitu sistem jual beli. Pada dasarnya sistem dapat didefinisikan sebagai berikut :

5

Budi Rachmat, Ibid, hal.21.

6

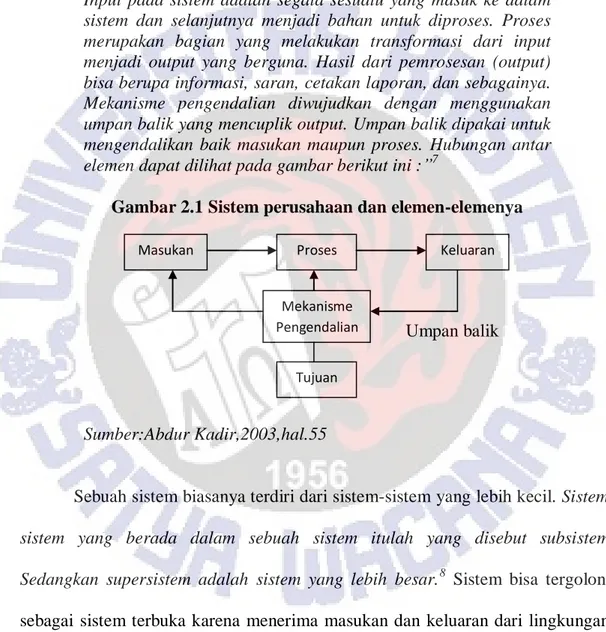

“Sistem adalah sekumpulan elemen yang saling terkait atau terpadu yang dimaksudkan untuk mencapai tujuan. Elemen-elemen yang membentuk sebuah sistem antara lain tujuan, masukan (input), proses, keluaran (output), mekanisme pengendalian, dan umpan balik (feedback). Setiap sistem memiliki suatu tujuan tetapi dengan tujuan yang berbeda-beda. Tujuan ini yang menjadi pemotivasi yang mengarahkan sistem. Input pada sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan untuk diproses. Proses merupakan bagian yang melakukan transformasi dari input menjadi output yang berguna. Hasil dari pemrosesan (output) bisa berupa informasi, saran, cetakan laporan, dan sebagainya. Mekanisme pengendalian diwujudkan dengan menggunakan umpan balik yang mencuplik output. Umpan balik dipakai untuk mengendalikan baik masukan maupun proses. Hubungan antar elemen dapat dilihat pada gambar berikut ini :”7

Gambar 2.1 Sistem perusahaan dan elemen-elemenya

Umpan balik

Sumber:Abdur Kadir,2003,hal.55

Sebuah sistem biasanya terdiri dari sistem-sistem yang lebih kecil. Sistem-sistem yang berada dalam sebuah Sistem-sistem itulah yang disebut subSistem-sistem. Sedangkan supersistem adalah sistem yang lebih besar.8 Sistem bisa tergolong sebagai sistem terbuka karena menerima masukan dan keluaran dari lingkungan. Manusialah yang biasanya merancang dan mengoperasikan sistem sehingga

7 Abdul Kadir, 2003, Pengenalan Sistem Informasi, Andi Offset, Yogyakarta, hal.54-57. 8

Abdul Kadir, Ibid, hal.60-61.

Masukan Proses Keluaran

Mekanisme Pengendalian

mendapat sebutan sistem buatan manusia. Sistem dapat dikatakan kompleks atau sederhana tergantung pada implementasinya.

2.2.2. Pengertian Sistem Pembukuan

Salah satu sistem yang krusial dalam perusahaan yaitu sistem pembukuan yang nantinya akan menghasilkan informasi keuangan dan dipakai oleh banyak pihak. “Menurut Golrida pembukuan merupakan proses pencatatan transaksi-transaksi (kejadian) keuangan dalam buku-buku yang diperlukan.”9

Pengetahuan mengenai sistem pembukuan menjadi modal dasar bagi para pelaku bisnis untuk pengelolaan usaha dari sisi finansial. Dengan adanya sistem pembukuan, para pelaku bisnis dapat mengkalkulasi, mengkontrol serta mengatur keseluruhan transaksi keuangan yang terjadi selama keberlangsungan usahanya. Terdapat dua sistem pembukuan akuntansi yang telah digunakan selama ini yaitu:

“Pencatatan transaksi tidak hanya mencatat pengaruhnya pada satu perkiraan tapi juga dilakukan pencatatan pada perkiraan lainya. Persamaaan double entry bookeeping adalah sebagai berikut : Harta=Utang+Modal.”10

”Menurut Yuji Ijiri (1996) dalam sistem single entry transaksi hanya mencatatat dalam satu pos atau satu kali yang tidak menimbulkan pengaruh pada pos lain. Metode ini sama seperti pencatatan informasi biasa sehingga tampak seperti laporan. Keuntungan dari single entry bookeeping adalah :

Pencatatan transaksi dan penyimpanan sederhana dan tidak memerlukan keahlian khusus

Biaya menggunakan sistem ini cukup minimal

Untuk menyusun laporan keuangan yang hanya untuk keperluan perpajakan atau kredit yang sederhana

Sedangkan kelemahanya adalah :

9

Golrida.K, 2008, Akuntansi Usaha Kecil Untuk Berkembang, PT Raja Grafindo Persada, Jakarta, hal.11.

10

Kesulitan dalam pengecekan validitasdan akurasi dalam pencatatan dan pembukuan dalam neraca percobaan

Kemungkinan data dan informasi yang hilang sewaktu menyusun laporan keuangan

Dibutuhkan upaya rumit dalam melakukan analisa transaksi untuk menyusun laporan keuangan

Tidak bisa memberikan sistem yang baik untuk peningkatan pengawasan intern perusahaan.”11

Pembukuan penting dilakukan bagi pelaku usaha baik perusahaan yang sudah besar ataupun yang masih kecil, tidak terkecuali pelaku Usaha Mikro Kecil dan Menengah (UMKM). Perbedaan pembukuan pada suatu perusahaan adalah pencatatannya yang didasarkan pada kebutuhan masing-masing. Tujuan perlu adanya pembukuan suatu usaha digunakan untuk mengetahui laba yang dihasilkan, biaya operasi, dan penjualan dalam satu periode, utang yang harus dibayar dan lain sebagainya. Aktivitas-aktivitas usaha UMKM masih tergolong sederhana dan modal pemilik relatif kecil sehingga membutuhkan pembukuan tetapi tidak kompleks. Hal ini dimaksudkan untuk memberikan informasi keuangan bagi pihak internal dan pihak eksternal yang berkepentingan.

2.2.3. Manfaat Pembukuan bagi UMKM

Usaha Mikro, Kecil dan Menengah (UMKM) perlu memahami pentingnya melakukan administrasi keuangan. Selain manfaat pribadi bagi pemilik untuk kelangsungan usaha, pembukuan juga memberikan manfaat bagi pihak luar.

“Manfaat yang diperoleh dengan adanya pembukuan diantaranya: a. Mempermudah pelaksanaan usaha

Kendala yang akan diadapi UMKM jika tidak melakukan pembukuan dengan baik dan rapi adalah :

- Kesulitan dalam penentuan harga pokok penjualan

- Kesulitan pengendalian atas pengeluaran - Penjualan atau piutang yang tidak dibayar - Kesulitan mencari sumber dana (bank)

b. Evaluasi kinerja untuk memudahkan pelaku usaha mengevaluasi dan melakukan perbaikan perusahaan mendatang.

c. Perencanaan yang lebih efektif yaitu pengusaha dapat merencanakan usaha ke depanya dengan melihat keadaan keuangan sebelumnya sebagai referensi.

d. Pemeriksaan dari pihak luar terutama dari pihak pajak.”12

Manfaat utama dilakukanya administrasi keuangan (pembukuan) pada UMKM yaitu untuk mempermudah pelaksanaan usaha baik untuk penentuan harga sampai dengan pengendalian biaya. Pembukuan juga digunakan sebagai alat evaluasi usaha yang dapat dilihat dari target omzet penjualan dan efisiensi biaya. Selain itu, adanya ketentuan perpajakan UMKM tidak dapat menghindarkan pelaku UMKM untuk tidak berhubungan dengan pihak luar yaitu perpajakan. Perhitungan pajak didasarkan pada omzet usaha yang tidak terlepas dari pembukuan/pencatatan. Maka suatu usaha harus dapat menyelenggarakan pembukuan dengan baik, sehingga ketika pelaporan usaha dapat dipertanggungjawabkan kepada pihak luar dengan akurat.

2.2.4. Sistem Pembukuan UMKM

Pembukuan yang baik harus dapat menghasilkan informasi keuangan yang dibutuhkan. Sebuah sistem pembukuan dirancang untuk mempermudah para pelaku usaha untuk mengelola, mengawasi, dan melakukan pengendalian keuangan. Sistem ini dirancang sesuai dengan pertimbangan-pertimbangan khusus seperti jenis usaha, skala usaha maupun faktor lingkungan. Semakin besar suatu

12

usaha semakin kompleks pembukuannya. Semakin kecil suatu usaha semakin sederhana sistem pembukuannya seperti contoh proses pembukuan UMKM. “Usaha kecil pada umumnya membutuhkan informasi untuk mengetahui apakah usaha yang dilakukan menghasilkan laba atau tidak, dan informasi mengenai harta, utang, dan modal perusahaan.”13

Atas dasar kebutuhan informasi yang telah disebutkan maka pembukuan pada UMKM meliputi perhitungan laba, pencatatan harta, utang, dan modal. Laba suatu usaha pada waktu tertentu dapat diketahui jika ada pencatatan dan beban dalam suatu periode tertentu. Usaha dapat dikatakan laba apabila pendapatan lebih besar dari beban, dan rugi apabila pendapatan lebih kecil dari biaya yang dikeluarkan perusahaan. Atau dirumuskan sebagai berikut:

Posisi keuangan suatu usaha digambarkan dari harta, utang dan modal usaha. Harta perusahaan meliputi kas, pitang, peralatan, perlengkapan, atau harta lain yang menunjang usaha UMKM. Modal UMKM bisa bersumber dari modal pemilik/perorangan ataupun hutang baik bank maupun hutang lainya. Harta merupakan penjumlahan hutang dan modal yang dirumuskan sebagai berikut:

Terdapat lima dasar pencatatan dalam pembukuan yaitu pendapatan, beban, harta, hutang, dan modal. Kelima komponen tersebut menjadi kerangka pembukuan yang kemudian dicatat secara detail. Informasi yang lebih rinci dapat dihasilkan dengan membuat akun-akun sesuai kebutuhan. Pencatatan transaksi

13

harus didasarkan pada bukti transaksi seperti nota faktur, kwitansi, bukti transfer, dan lain-lain. Bukti transaksi ini sebagai bukti pertanggungjawaban bahwa transaksi yang tercatat benar-benar ada (bukti otentik). Selain mencatat pemasukan dan pengeluaran usaha, pelaku usaha juga menentukan harga pokok produk (HPP). Perhitungan HPP usaha dagang dengan usaha produksi berbeda. Perbedaan tersebut terletak pada perhitungan hpp. perhitungan hpp untuk usaha produksi adalah sebagai berikut:

“Usaha dagang perhitunganya HPP lebih sederhana yaitu :

Pembelian neto Rp xxx

Persediaan awal Rp xxx +

Barang siap dijual Rp xxx

Persediaan akhir Rp xxx –

HPP Rp xxx

Perhitungan HPP untuk usaha produksi adalah :

Biaya bahan baku Rp xxx

Biaya tenaga kerja Rp xxx

Biaya overhead Rp xxx +

Total biaya Rp xxx

Persediaan barang jadi awal Rp xxx +

Barang siap untuk dijual Rp xxx

Persediaan barang jadi akhir Rp xxx –

HPP Rp xxx .“14

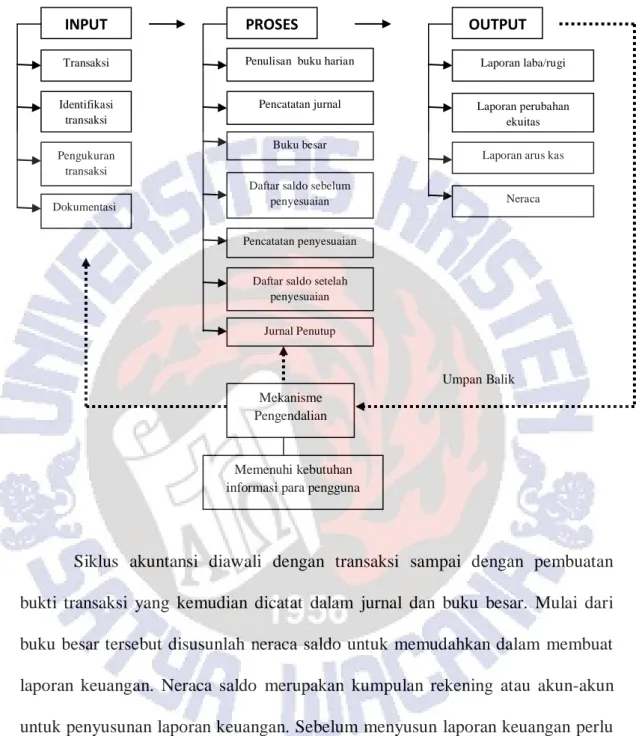

UMKM perlu menetapkan siklus akuntansi untuk menunjang terlaksananya pembukuan dengan baik. Siklus akuntansi adalah proses pencatatan dari bukti transaksi hingga penyusunan laporan keuangan.“Dalam akuntansi UMKM terdapat 2 siklus akuntansi yang terdiri dari siklus selama periode berjalan dan siklus pada akhir periode. Adapun penyajian siklusnya sebagai berikut: “15

14

Golrida.K, Ibid, hal.18-22.

15

Warsono,dkk, 2010, Akuntansi UMKM Ternyata Mudah Dipahami&Dipraktikan, Asgard Chapter, hal.17.

Gambar 2.2 Siklus Akuntansi UMKM

Umpan Balik

Siklus akuntansi diawali dengan transaksi sampai dengan pembuatan bukti transaksi yang kemudian dicatat dalam jurnal dan buku besar. Mulai dari buku besar tersebut disusunlah neraca saldo untuk memudahkan dalam membuat laporan keuangan. Neraca saldo merupakan kumpulan rekening atau akun-akun untuk penyusunan laporan keuangan. Sebelum menyusun laporan keuangan perlu koreksi/penyesuaian atas pencatatan yang sudah dilakukan. Koreksi atau penyesuaian tersebut dilakukan pada kertas kerja yang terdiri dari kolom neraca saldo, kolom penyesuaian, dan kolom laporan keuangan. Penyusunan neraca saldo dan kertas kerja (neraca lajur) sebenarnya bukan sebuah keharusan bagi UMKM untuk menyusun kertas kerja. Tujuan penyusunan tersebut untuk meningkatkan

INPUT PROSES OUTPUT

Transaksi Identifikasi transaksi Pengukuran transaksi Dokumentasi

Penulisan buku harian Transaksi Pencatatan jurnal

Buku besar

Daftar saldo sebelum penyesuaian

Pencatatan penyesuaian

Daftar saldo setelah penyesuaian Jurnal Penutup Laporan laba/rugi Laporan perubahan ekuitas Neraca Laporan arus kas

Mekanisme Pengendalian

Memenuhi kebutuhan informasi para pengguna

keakuratan penghitungan dan mempermudah penyusunan laporan keuangan. Setelah penyusunan laporan keuangan dalam siklus akuntansi yaitu menutup buku. Sesuai dengan pernyataan diatas akun-akun yang harus ditutup adalah akun yang ada di laporan laba/rugi atau segala pendapatan dan beban dalam satu periode. Pencatatan jurnal pembalik ini dilakukan untuk meminimalkan resiko kesalahan pencatatan pada periode berikutnya.

“Akuntansi mensyaratkan akun-akun yang berhubungan dengan pendapatan dan beban selama satu periode harus ditutup pada akhir periode tersebut sehingga laba/rugi periode berikutnya benar-benar berasal dari pendapatan dan beban yang terjadi selama periode yang dimaksud.”16

2.2.5. Laporan Keuangan

Laporan keuangan memiliki peran strategis baik bagi pihak intern, pihak ekstern, dan pemerintah. Bagi pihak intern laporan keuangan digunakan sebagai dasar pengambilan keputusan untuk perkembangan usaha. Pihak ekstern seperti bank dan investor juga menggunakan laporan keuangan untuk pengambilan keputusan kaitanya dengan penanaman modal dan pemberian pinjaman. Sedangkan bagi pihak pemerintah, laporan keuangan membantu dalam kaitan sistem perpajakan untuk menghitung besaran pajak terutang badan usaha. Oleh karena itu, penyususnan laporan keuangan harus dialakukan oleh setiap UMKM.

Pada Usaha Mikro, Kecil dan Menengah(UMKM) laporan keuangan dipakai untuk menilai kinerja dan menentukan keberlangsungan usaha dan untuk membuat laporan keuangan bulanan. Laporan keuangan usaha meliputi laporan laba/rugi, neraca, laporan perubahan modal, laporan arus kas, dan catatan atas

16

laporan keuangan. Namun, pada usaha kecil informasi keuangan yang dilaporkan biasanya hanya laporan laba/rugi, dan arus kas saja.

Laporan laba rugi disusun dengan menyajikan pendapatan dikurangi beban-baban usaha yang terjadi dalam satu periode. Menurut Golrida.K Bentuk laporan laba/rugi untuk jenis usaha produksi sebagai berikut :

“Usaha Produksi/Indutri ... Laporan Laba/Rugi

Periode yang berakhir per tanggal...

Penjualan Rp xxxx

Pemakaian bahan baku Rp xxxx

Tenaga kerja langsung Rp xxxx

Biaya overhead Rp xxxx-

Tersedia untuk dijual Rp xxxx

Sediaan awal barang jadi Rp xxxx

Sediaan akhir barang jadi (Rp xxxx)-

Harga Pokok Penjualan (Rp xxxx)

Laba kotor Rp xxxx

Beban-beban usaha Rp xxxx

Laba usaha Rp xxxx”17

Penyusunan Laporan laba/rugi untuk mengetahui pendapatan yang diperoleh dan beban yang dikeluarkan dalam satu periode akuntansi. Pendapatan yang dimaksud adalah seluruh pendapatan baik dalam usaha perdagangan (omzet penjualan), usaha jasa (omzet jasa usahanya) dan pendapatan diluar usaha. Begitu pula untuk beban perusahaan yang dikeluarkan terdiri dari beban dalam usaha maupun beban diluar usaha.

“Hasil penjualan atau pendapatan jasa menunjukan jumlah hasil penjualan kepada pembeli selama satu periode akuntansi, dikurangi penjualan return dan potongan-potongan.” 18

17

Golrida.K, Ibid, hal.82.

18

Omzet pendapatan/penjualan yang dimaksud diatas berasal dari harga jual dikali kuantitas barang yang terjual atau pendapatan atas jasa yang dikeluarkan. Omzet inilah yang akan dikenai pajak penghasilan (PPh) bersifat final. Pengakuan pendapatan oleh perusahaan akan menentukan jumlah omzet yang diperoleh. Laporan keuangan berupa omzet yang berkualitas dapat dihasilkan melalui sistem pembukuan yang baik dan memenuhi karakteristik kualitatif menurut Ikatan Akuntan Indonesia (IAI) yaitu:

“Terdapat empat karakteristik kualitatif laporan keuangan menurut IAI yaitu :

1 . Dapat dipahami

Informasi yang berkualitas adala informasi yang dengan mudah dan segera dapat dipahami oleh pemakainya.

2. R

elevan

Informasi mempunyai kualitas relevan bila dapat mempengaruhi keputusan ekonomi pemakai, dengan cara dapat berguna untuk mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3. K

eandalan

Informasi memiliki kualitas andal jika bebas dari penertian menyesatkan, dan dapat diandalkan pemakai sebagai penyajian yang jujur/wajar sesuai dengan seharusnya. Keandalan informasi dipengaruhi oleh beberapa sebab yaitu penyajian jujur, substansi mengungguli bentuk, netralitas, pertimbangan sehat, dan kelengkapan.

4. D

apat diperbandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengevaluasi kinerja perusahaan.”19

Karakteristik kualitatif dari IAI merupakan salah satu standar yang dibuat agar data yang disajikan pada laporan keuangan mempunyai kualitas tertentu dan

19

bermanfaat bagi pemakainya. Adanya standar ini diharapkan akan membantu para pemakai maupun pembuat informasi keuangan sebagai pertimbangan dalam pengambilan keputusan usaha.

2.3. Perpajakan 2.3.1. Pengertian Pajak

Pajak pada dasarnya merupakan sumber pendapatan negara yang berasal dari rakyat dan akan kembali pada rakyat. Pajak yang dihasilkan melalui pajak daerah maupun pajak pusat nantinya akan dipergunakan dalam mensejahterakan rakyat dengan pelaksanaan pembangunan maupun program-program pemerintah. Pelaksanaan pajak diatur oleh pemerintah mulai dari subyek pajak, obyek pajak, dan yang menjadi wajib pajak. Selain itu, pelaksanaan pajak mengenai tarif yang dikenakan, penyetoran, serta sanksi bagi para pelanggar pajak juga ditetapkan dalam peraturan oleh pemerintah. “Pajak adalah pemberian harta kekayaan rakyat, dan atau badan usaha untuk membiayai kegiatan pembangunan yang dilakukan oleh negara.”20

“Pajak adalah pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanankan tugas-tugasnya untuk menjalankan pemerintahan (Moh.Zain:2005)21

Berdasarkan pengertian tersebut, pajak dipungut atas dasar ketentuan undang-undang, yang bersifat paksaan, tidak dapat dirasakan manfaatnya secara

20

Saputro Hirmawan, 2012, Pengaruh Pemahaman Dan Persepsi Wajib Pajak Mengenai Petugas Pajak Terhadap Kepatuhan Wajib Pajak UMKM, Skripsi, Universitas Pembangunan Veteran, Jawa Timur, hal.19.

21

Sony Devano dan Siti Kurnia Rahayu, 2006, Perpajakan:Konsep, Teori, dan Isu, Kencana Prenada Media Group, Jakarta, hal.22.

langsung melainkan untuk pembiayaan umum pemerintah. Pajak digunakan untuk pembangunan infrastruktur umum dan program-program pemerintah demi tercapainya masyarakat yang sejahtera.“Pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum, suatu negara tidak akan mungkin menghendaki merosotnya kehidupan ekonomi masyarakatnya.”22

Pembayaran pajak kepada negara tidak diwajibkan untuk semua orang. Hanya orang atau badan yang sudah memenuhi subyek dan obyek pajak yang menjadi wajib pajak. Undang-undang nomor 17 tahun 2000 tentang pajak penghasilan subyek pajak bisa terdiri dari subyek pajak dalam negeri dan subyek pajak luar negeri. Subyek pajak dalam negeri terbagi atas subyek pajak orang pribadi, badan, dan warisan belum terbagi. Sedangkan subyek pajak luar negeri terbagi atas subyek pajak orang pribadi dan badan baik melalui Badan Usaha Tetap (BUT) dan selain BUT.

“Suyek pajak dalam negeri merupakan orang atau badan yang bertempat tinggal atau didirikan di Indonesia yang memperoleh penghasilan baik dari dalam negeri maupun luar negeri. Warisan yang belum terbagi (dalam negeri ) dikatakan sebagai subyek pajak jika pewaris sebelum meninggal dunia berdomisili Indonesia dan warisanya belum terbagi. Sedangkan subyek pajak luar negeri yaitu orang atau badan yang tidak berdomisili Indonesia yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia atau menerima penghasilan dari Indonesia tanpa melalui BUT Indonesia.”23

Pajak dikenakan untuk semua wajib pajak badan maupun perseorangan dengan ketentuan perpajakan yang ditetapkan. Pengenaan pajak bagi badan atau

22

Sony Devano dan Siti Kurnia Rahayu, Ibid, hal.25.

23

Muda Markus, 2005, Perpajakan Indonesia Suatu Pengantar, Gramedia Pustaka Utama, Jakarta, hal.18-19.

perseorangan yaitu wajib pajak yang mempunyai penghasilannya diatas penghasilan tidak kena pajak. Mereka yang mempunyai penghasilan kurang dari penghasilan kena pajak tidak dikenakan pajak.

“Penghasilan sebagai objek pajak yaitu pajak dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak dari manapun asalnya yang digunakan untuk konsumsi atau menambah kekayaan wajib pajak.”24

“Penghasilan yang menjadi obyek pajak lebih diperinci dalam pasal 4 ayat (1) UU PPh Nomor 36 adalah sebagai berikut :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima termasuk gaji, upah, tunjangan, honorarium,komisi, bonus, gratifikasi, uang pensiun atau imbalan bentuk lain, kecuali ditentukan lain dalam UU b. Hadiah dari undian, pekerjaan, atau hadiah penghargaan c. Laba usaha

d. Keuntungan karena penjualan atau pengalihan harta :

1) Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainya, sebagai pengganti saham atau penyertaan modal

2) Keuntungan karena pengalihan harta kepada pemegang saham,sekutu atau anggota yang diperoleh peseroan, persekutuan, atau badan lainya

3) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dalam bentuk apapun

4) Keuntungan karena pengalihan harta seperti hibah, bantuan atau sumbangan kecuali diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi, yang menjalankan usaha mikro dan kecil, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, penguasaan, diantara pihak-pihak yang bersangkutan

5) Keuntungan karena penjualan atau pengalihan sebagian hak penambangan, tanda turut serta dalam pembiayaan atau permodalan, dalam perusahaan pertambangan.”25

Berdasarkan ketentuan perpajakan salah satu diantaranya yang menjadi wajib pajak dalam negeri adalah pelaku bisnis Usaha Mikro Kecil dan Menengah

24

Waluyo, 2010, Akuntansi Pajak, Salemba Empat, Jakarta, hal.190

25

(UMKM). UMKM sebagai subyek pajak karena merupakan badan yang melakukan kegiatan produksi menghasilkan pendapatan usaha. Pendapatan usaha tersebut sebagai objek pajak penghasilan yang akan dikenakan pajak sesuai ketentuan yang berlaku. Penentuan realisasi pengahasilan dalam perpajakan menggunakan dua metode pembukuan yaitu berdasarkan akrual basis atau kas basis.“Pendekatan akrual basis mengakui penghasilan / pendapatan pada saat diperoleh, sedangkan untuk kas basis mengakui penghasilan / pendapatan pada saat diterima.”26

“Pemakaian stesel kas dapat mengakibatkan perhitungan yang mengaburkan terhadap penghasilan , yaitu besarnya penghasilan dari tahun ke tahun dapat disesuaikan dengan mengatur penerimaan dan pengeluaran kas. Sehingga perlu diperhatikan hal-hal berikut :

1) Perhitungan penjualan dalam satu periode harus meliputi seluruh penjualan baik tunai maupun bukan. Dalam menghitung harga pokok penjualan harus diperhitungkan seluruh pembelian dan persediaan.

2) Dalam memperoleh aktiva yang dapat disusutkan dan hak yang dapat diamortisasi,biaya yang dikurangkan dari penghasilan hanya dapat dilakukan melalui penyusutan dan amortisasi. 3) Pemakaian stesel kas harus secara taat asas (konsisten).”27

Kedua pendekatan penentuan realisasi pendapatan ini akan mempengaruhi kapan suatu pengahasilan/pendapatan dalam suatu badan usaha diakui sebagai hak perusahaan. Hal ini nantinya akan merujuk pada besaran pendapatan yang akan menentukan besaran pajak yang harus dibayarkan.

26

Agoes Sukrisno dkk, Ibid, hal.187.

27

Anastasya Diana,dkk, 2004, Perpajakan Indonesia:Konsep,Aplikasi, dan Penuntun Praktis, Andi Offset, Yogyakarta, hal.34.

2.3.2. Kepatuhan dan Manfaat Perpajakan

Pelaksanaan perpajakan akan berjalan lancar apabila ada kesadaran dari wajib pajak untuk membayar pajak. Oleh karena itu, kepatuhan diperlukan dalam proses pemungutan pajak agar penerimaan pajak yang dihasilkan dapat optimal. Kepatuhan diartikan sebagai ketaatan wajib pajak dalam melaksanakan kewajiban perpajakan sesuai ketentuan yang berlaku.

“Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung sistem self assesment, dimana wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut (Machfud Sidik).28

“Menurut Chaizi Nasucha, kepatuhan wajib pajak dapat diidentifikasi dari :

- Kepatuhan wajib pajak dalam mendaftarkan diri

- Kepatuhan untuk menyetorkan kembali surat pemberitahuan - Kepatuhan dalam perhitungan dan pembayaran pajak terutang - Kepatuhan dalam pembayaran tunggakan.”29

Kesadaran memenuhi kewajiban pajak tidak hanya dipengaruhi masalah teknis pemungutan pajak melainkan juga kemauan wajib pajak untuk mematuhinya. Oleh karena itu, perlu adanya pengetahuan dan pemahaman ketentuan perpajakan. Jika pengetahuannya tinggi, maka pemahaman perpajakan akan terserap baik sehingga pemenuhan kewajiban pajak menjadi lebih baik.

“Hambatan pemungutan pajak sering kali diwujudkan dalam bentuk perlawanan pasif dan perlawanan aktif. Perlawanan pasif timbul dari kondisi struksur perkonomian, kondisi sosial masyarakat, intelektual masyarakat, moral, dan sistem pemungutan pajak. Perlawanan aktif

28

Sony Devano dan Siti Kurnia Rahayu, Op.cit, hal.110.

29

meliputi pengindaran pajak secara legal (tax avoidance) dengan meminimalisasi jumlah pajak yang dibayar dan penghindaran secara ilegal (tax evasion) dengan penyelundupan pajak.”30

UMKM sebagai wajib pajak tentu harus melaksanakan hak dan kewajibanya. Kesadaran akan pentingnya membayar pajak perlu ditanamkan pada setiap wajib pajak khususnya dalam hal ini adalah UMKM sehingga pelaksanaannya dapat berjalan lancar. Terkait dengan hal tersebut, maka UMKM perlu mengetahui manfaat dari pembayaran pajak.

“Wajib pajak yang berpredikat patuh dalam pemenuhan kewajiban perpajakannya akan mendapat kemudahan dan fasilitas yang lebih dibandingkan dengan pemberian pelayanan pada wajib pajak yang belum atau tidak patuh. Fasilitasnya sebagai berikut :

- Pemberian batas waktu penerbitan surat keputusan pengembalian kelebihan pajak (SKPPKP) paling lambat 3 bulan sejak diajukan permohnan untuk PPh, dan 1 bulan untuk PPNtanpa penelitian dan pemeriksaan oleh Dirjen Pajak.

- Adanya kebijakan percepatan penerbitan SKPPKP paling lambat 2 bulan untuk PPh dan 7 hari untuk PPN.”31

Selain manfaat diatas secara khusus UMKM memperoleh manfaat diantaranya untuk program pengembangan UMKM melalui Disperindagkop dan permodalan UMKM. Seperti yang dikemukakan oleh Direktorat Jendral Pajak dan Menteri Koperasi dan UMKM yaitu :

“Direktorat Jendral Pajak (DJP) menjelaskan bahwa Anggaran Pemerintah Belanja Negara (APBN) juga digunakan untuk kepentingan permodalan UMKM yang disalurkan melalui Kementrian Usaha Mikro, Kecil dan Menengah (KUKM).”32

30

Sony Devano dan Siti Kurnia Rahayu, Ibid, hal.115-120.

31

Sony Devano dan Siti Kurnia Rahayu, Ibid, hal.114.

32

“Menteri Koperasi dan UMKM mengatakan bahwa dengan membayar pajak otomatis akan memiliki NPWP sehingga pelaku UMKM akan lebih mudah dalam mendapatkan kredit perbankan.”33

2.3.3. Ketentuan Peraturan Perpajakan UMKM 2.3.3.1.Pajak Penghasilan UMKM

Ketentuan peraturan perpajakan mengenai UMKM sudah jelas diatur dalam undang-undang maupun peraturan pemerintah. Menurut peraturan pajak dalam UU No 48 2008 pasal 14 menyebutkan pengusaha makro kecil dan menengah dengan omzet dibawah 4,8 milyar boleh melakukan penghitungan pajak berdasarkan norma perhitungan. Akan tetapi hal ini diatur dengan selektif oleh aparat pajak. Paling tidak pengusaha kena pajak diwajibkan untuk melapor terlebih dahulu.

Ketentuan perpajakan mengenai tarif pengenaan pajak UMKM diperbaharui dengan ditetapkanya Peraturan Pemerintah Nomor 46 Tahun 2013 yang isinya pajak UMKM sebesar 1% dari peredaran bruto/omzet. Pajak pengahsilan yang dikenakan kepada UMKM besifat final.“Pengenaan pajak yang bersifat final berarti bahwa PPh yang telah dipungut / dipotong oleh pihak lain tidak dapat dikreditkan atau dikurangkan dari total PPh terutang pada akhir tahun.”34

“Dalam PP No. 46 Tahun 2013 ini disebutkan wajib pajak yang memiliki peredaran bruto tertentu sebagaimana yang dimaksud adalah Wajib Pajak yang memenuhi kriteria :

1. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap

33

www.okezone.com;2013, diakses 20 Februari 2014, 12.00 WIB.

34

2. Menerima penghasilan dari usaha, tidak termasuk penghasilan jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi 4,8 M dalam satu tahun

3. Bagi pelaku UMKM yang peredaran brutonya melebihi 4,8 M tetap dikenakan tarif sama sesuai ketentuan yang baru.”35

Tarif PPh UMKM ini diberlakukan untuk semua kalangan UMKM yang omzetnya berkisar diatas Rp 300.000.000,- sampai dengan 4, 8 milyar, kecuali para pedagang kaki lima. Menurut Direktur Jenderal Pajak Kementerian Keuangan Fuad Rahmany dalam kompas.com/2013/07/17 mengatakan bahwa dengan diberlakukanya ketentuan pajak UMKM terbaru, dimaksudkan untuk memudahkan UMKM dalam melakuakan pemungutan pajak.

2.3.3.2.Pajak Pertambahan Nilai

Perpajakan Mengenai Usaha Kecil tidak hanya mengatur Pajak Pengahsilan (PPh), tetapi juga mengatur mengenai Pajak Pertambahan Nilai (PPN). Tidak semua pengusaha diwajibkan untuk membayar PPN, kecuali bagi pengusaha kena pajak yang melakukan transaksi penyerahan barang atau jasa kena pajak. Penyerahan dalam hal ini termasuk penyerahan barang atau jasa kena pajak di dalam daerah pabean, barang ekspor, maupun barang impor.

“Yang termasuk dalam kelompok barang tidak kena pajak (Pasal 4A ayat 1 UU PPN ) adalah barang hasil pertambangan, barang-barang kebutuhan pokok, makanan dan minuman yang disajikan di hotel/restoran, uang, emas, dan surat-surat berharga”.36

35

www.pajak.com sumber:detik.com,diakses 8 Juli 2013, 09.37 WIB.

36

Barang-barang yang disebutkan diatas termasuk barang tidak kena pajak yang berarti barang-barang kecuali yang disebutkan termasuk dalam kelompok barang kena pajak. Barang kena pajak tersebut akan dikenai PPN sesuai tarif yang berlaku.

Berdasarkan Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 Mengenai Batasan Pengusaha Kecil Pajak Pertambahan Nilai menyebutkan bahwa pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp 600.000.000,-. Pasal 2 dijelaskan pengusaha tersebut tidak diwajibkan melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak dan tidak wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah yang terutang atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukannya. Berbeda dengan pengusaha yang dikukuhkan sebagai pengusaha kena pajak maka akan dikenakan tarif pajak PPN.

“Kewajiban terhadap pengusaha yang melakukan penyerahan barang kena pajak atau penyerahan jasa kena pajak dalam daerah pabean/ melakukan ekspor barang kena pajak dan pengusaha kecil yang dikukuhkan sebagai PKP diwajibkan untuk melaporkan usahanya untuk dikukuhkan sebagai PKP dengan Memungut pajak yang terutang dan menyetorkan PPN yang masih harus dibayar”37

Pelaku usaha yang penghasilanya diatas Rp 600.000.000,- wajib dikukuhkan sebagai Pengusaha Kena Pajak dimana harus memungut, menyetorkan dan melaporkan Pajak Pertambahan Nilai (PPN) seperti yang

37

tercermin dalam pernyataan diatas. Pemungutan pajak PPN atas transaksi jual beli oleh pengusaha kena pajak dimulai dengan pengisian faktur pajak. Pemungutan ini dilakukan setiap akhir bulan sekali.

2.3.4. Ketentuan Umum dan Tata Cara Perpajakan

Kewajiban pertama yang harus dilakukan sebagai wajib pajak sesuai ketentuan UU KUP yaitu mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) setempat guna mendapatkan Nomor Pokok Wajib Pajak (NPWP).

“NPWP adalah suatu sarana dalam administrasi perpajakan yang digunakan sebagai identitas wajib pajak (WP) dalam melakukan pembayaran, pelaporan pajak, dan pengawasan terhadap WP demi tertibnya administrasi perpajakan.”38

Pengusaha yang ditugaskan untuk memungut PPN/PPnBM juga harus dikukuhkan sebagai pengusaha kena pajak melalui Surat Pengukuhan Pengusaha Kena Pajak (SP PKP). Hal ini sudah jelas disebutkan dalam peraturan PPN. Para pengusaha kecil atau UMKM yang menjadi wajib pajak sejak diterimanya NPWP atau SP PKP harus menghitung, menyetorkan pajak dengan mengisi Surat Setoran Pajak (SSP), dan melaporkan pajak terutangnya dengan mengisi formulir Surat Pemberitahuan Pajak (SPT). “Wajib pajak harus menyetorkan pajak ke kas negara dengan cara mengisi Surat Setoran Pajak (SSP) di kantor pajak terdekat, dan penyetoran melalui bank persepsi atau kantor pos.”39

Formulir SPT pada pajak ada dua macam yaitu SPT Masa dan SPT Tahunan. SPT masa digunakan untuk melaporkan pajak dalam suatu masa pajak

38

Muda Markus, Ibid, hal.377.

39

(bulan). Sedangkan SPT tahunan digunakan wajib pajak untuk pelaporan pajak dalam satu tahun pajak. Seringkali terjadi pelanggaran ataupun kesulitan-kesulitan dalam pemungutan pajak. Pajak merupakan salah satu sumber pendapatan negara yang terbesar, maka ketertiban pembayaran pajak oleh wajib pajak perlu ditingkatkan. Peningkatan tersebut dilakukan dengan memberikan sosialisasi pengetahuan tentang pajak dikalangan masyarakat luas agar mereka menyadari pentingnya membayar pajak. Bukan hanya pengetahuan pentingnya membayar pajak dan tarif pajak yang berlaku, tetapi cara penyetoran dan sanksi bagi pelanggar pajak juga penting diketahui oleh wajib pajak. “Wajib Pajak (WP) menyetorkan pajak melewati tanggal jatuh tempo penyetoran, maka ia dikenai sanksi administrasi berupa bunga sebesar 2% sebulan dari pajak yang terlambat disetor”40

Sesuai ketentuan perpajakan diatas tanggal jatuh tempo penyetoran dilakukan paling lambat tanggal 15 bulan berikutnya dan pelaporan paling lambat tanggal 20 bulan berikutnya dengan mengisi SPT Masa sesuai peraturan penyetoran pajak PPh. Bagi wajib pajak yaitu pelaku UMKM yang tidak setor pajak akan dikenakan sanksi yaitu denda 2% dari pajak terutangnya seperti pernyataan diatas. Hal ini dimaksudkan agar wajib pajak mematuhi peraturan yang sudah ditetapkan oleh negara.

“Sanksi pidana kurungan paling lama satu tahun atau denda paling tinggi 2 kali jumlah pajak terutang yang tidak atau kurang dibayar bagi setiap wajib pajak yang :

a. Tidak menyampaikan SPT

b. Menyampaikan SPT, tetapi isinya tidak benar/ tidak lengkap

40

c. Menyuruh melakukan, turut serta melakukan, menganjurkan, atau membantu tidak pidana di bidang perpajakan. “41

“Apabila SPT tidak disampaikan sesuai batas waktu, maka : - Diterbitkan surat teguran

- Dikenakan sanksi administrasi berupa denda sebesar Rp 50.000,-untuk SPT massa dan Rp 100.000,- untuk SPT tahunan.”42

2.4. Pentingnya Pembukuan Dalam Perpajakan

Pelaksanaan pemajakan atau mekanisme yang dianut perpajakan di Indonesia yaitu menggunakan beberapa sistem diantaranya self assesment system,withholding system, dan collecting system. Ketiganya sama-sama digunakan untuk jenis pajak yang berbeda-beda, tetapi pada dasarnya untuk pajak penghasilan menggunakan self assesment system.

“Self assesment system adalah suatu sistem yang menentukan bahwa rakyat yang memenuhi syarat sebagai wajib pajak secara otomatis harus menghitung dan menetapkan sendiri berapa besaran utang pajaknya, menyetorkan ke kas negara, dan mempertanggungjawabkan perhitungan, penetapan, dan pembayaran pajak kepada otoritas perpajakan yang disebut fiskus (Pasal 12 UU KUP).”43

Penentapan sistem ini benar-benar harus diperhatikan dan diawasi oleh aparat pajak, apakah sudah berjalan sesuai dengan yang diharapkan atau belum. Wajib pajak menghitung dan melaporkan sendiri besaran pajak yang harus disetorkan ke kas negara, sehingga ketelitian dan pemahaman mengenai pembukuan maupun pencatatan keuangan perusahaan sangat dibutuhkan untuk penentuan besaran pajak yang benar dan tidak adanya kecurangan. Hal itu yang mendasari pembukuan merupakan aspek terpenting dalam sistem pembayaran

41

Muda Markus, Ibid, hal.399.

42

AnastasyaDiana,dkk, Op.cit, hal.11.

43

pajak. Menurut Ketentuan Umum Perpajakan No.16 tahun 2009 pasal 1 ayat 29 dan pasal 4 ayat 4 yang menyatakan bahwa :

“Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi pada setiap tahun pajak berakhir.”44

“Pencatatan adalah pengumpulan data secara teratur tentang peredaran bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan obyek pajak dan/atau yang dikenakan pajak yang bersifat final.”45

Ketentuan perpajakan tersebut menjelaskan bahwa perlu adanya pencatatan/pembukuan pada suatu badan usaha untuk memperoleh informasi keuangan yang menggambarkan keadaan keuangan yang sebenarnya. Adanya sistem pembukuan yang baik, maka informasi yang dihasilkan akan mudah dipahami, relevan, dapat diandalkan, dan dapat dibandingkan untuk penentuan pajak dalam satu periode.

2.5. Penelitian Terdahulu

Penelitian Wati tahun 2011 persepsi para pelaku UMKM terhadap penerapan akuntansi, dengan hasil penelitian bahwa omzet perusahaan memiliki nilai p-value < 0.05 yaitu signifikan, ini berarti omzet perusahaan berpengaruh terhadap penerapan akuntansi. Semakin tinggi omzet makin komplek penerapan akuntansinya, sedangkan semakin kecil omzet usaha penerapan akuntansi dirasa

44

Agoes Sukrisno,dkk, 2010, Akuntansi Perpajakan, Salemba Empat, Jakarta,hal.5.

tidak perlu melakukan pembukuan dengan rinci. Hasil penelitian berikutnya membuktikan bahwa jenis kelamin, tingkat pendidikan manajer/pemilik UMKM, pengalaman usaha manajer/pemilik UMKM, umur perusahaan, jenis usaha, dan jumlah karyawan terhadap penerapan akuntansi memiliki nilai p-value jauh > 0,05 yang berarti tidak signifikan yaitu tidak ada pengaruh terhadap penerapan akuntansi. Penelitian ini menggunakan analisis deskriptif dan analisis kuantitatif. Analisis deskriptif mengemukakan data-data responden seperti: jumlah karyawan, besarnya omzet perusahaan dalam sebulan, jenis usaha yang dijalankan, umur perusahaan, tingkat pendidikan tertinggi manajer/pemilik UKM, dan pengalaman usaha manajer/pemilik UKM. Analisis kuantitatif dengan uji normalitas, uji multikolinearitas, dan uji heteroskedatisitas.

Penerapan akuntansi penting dilakukan untuk membantu UMKM dalam menjalankan dan mengembangkan usaha. Hal ini, ditunjukan dengan adanya penelitian mengenai penerapan akuntansi pada UMKM oleh Yulianti tahun 2012 yang berjudul Kajian Tentang Pencatatan Dan Pembukuan Transaksi UKM (Studi UMKM nasabah BMT AL - IJTIHAD Pabelan). Hasil penelitian ini menunjukkan bahwa UMKM sudah menerapkan akuntansi secara sederhana, sebagian besar UMKM mencatat penjualan, pembelian dan kas masuk, sedangkan untuk pencatatan seperti persediaan, kas keluar, penggajian, dan beban masih kurang. Laporan keuangan yang dibuat UMKM juga masih sederhana sebagian UMKM hanya mencatat laporan penjualan, laporan pembelian dan laporan laba rugi. Laporan keuangan yang dicatat oleh UMKM sebagian

besar sudah sesuai dengan kriteria SAK ETAP. Namun sebagian besar UMKM belum melakukan pencatatan atas pembiayaan dari BMT Al-IJtihad.

Pengaruh sistem pengendalian internal terhadap kepatuhan wajib pajak hotel dalam memenuhi kewajibanya di kota semarang Tjondro tahun 2012, membuktikan sistem akuntansi menunjukan hasil signifikan berpengaruh terhadap kepatuhan wajib pajak ditunjukan dengan nilai t hitung 4,546 dan P value 0,0001 yang berada di bawah alfa 5%. Hal ini menunjukan bahwa suatu perusahaan yang sistem akuntansinya baik, melakukan pendataan secara valid yang mendukung kepatuhan akan pajak. Populasi penelitian berjumlah 43 hotel dari berbagai kelas di kota Semarang. Data dalam penelitian ini berupa data primer yang diperoleh dari penyebaran kuesioner dan data sekunder berupa data yang diperoleh dari dinas pariwisata, dinas pengelolaan keuangan daerah, dan sumber lain yang dianggap relevan. Uji hipotesisis diuji dengan Multiple Regretion Analysis. Dengan adanya penelitian-penelitian tersebut, maka pembukuan sangat penting dalam rangka pemenuhan pajak UMKM dikalangan UMKM Konveksi kecamatan Tingkir.

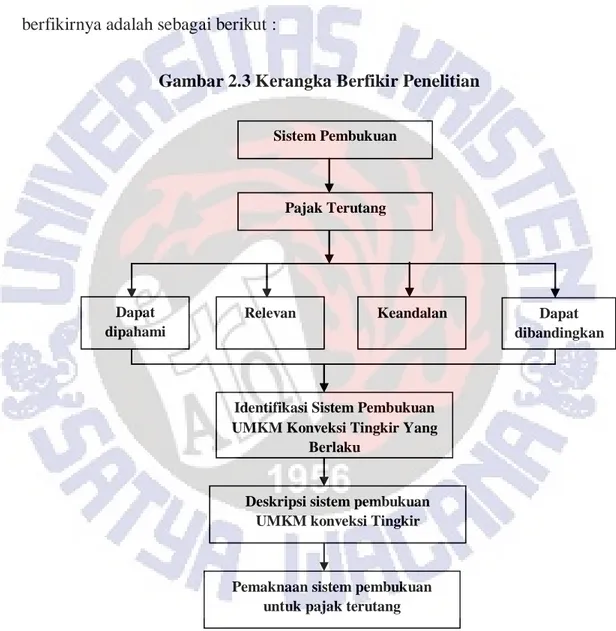

2.6. Kerangka Berfikir

Kerangka berfikir dibutuhkan peneliti sebagai gambaran dan penjelasan agar tujuan penelitian dapat tercapai. Peneliti ingin mengetahui sistem pembukuan di UMKM Konveksi Tingkir dalam rangka pemenuhan pajak terutang. Penentuan besaran pajak terutang tidak hanya berdasarkan angka melainkan juga kualitas informasi yang dihasilkan yaitu omzet. Kualitas pembukuan dapat diketahui dari

berbagai aspek yaitu pencatatan dapat dipahami, relevan, dapat diandalkan, dan dapat dibandingkan. Berdasarkan keempat aspek tersebut peneliti dapat mendiskripsikan sistem pembukuan di UMKM Konveksi Tingkir dan memaknainya dalam rangka pemenuhan pajak UMKM. Adapun kerangka berfikirnya adalah sebagai berikut :

Gambar 2.3 Kerangka Berfikir Penelitian

Deskripsi Pembukuan Dalam Rangka Pemenuhan Kewajiban Pajak Di Kalangan Usaha Mikro, Kecil dan Menengah(UMKM) Konveksi Kecamatan Tingkir

Salatiga Sistem Pembukuan

Pajak Terutang

Deskripsi sistem pembukuan UMKM konveksi Tingkir Dapat

dipahami

Relevan Dapat

dibandingkan Keandalan

Pemaknaan sistem pembukuan untuk pajak terutang

Sistem Pembukuan

Pajak Terutang

Identifikasi Sistem Pembukuan UMKM Konveksi Tingkir Yang

Berlaku Dapat dipahami Relevan Dapat dibandingkan Keandalan

Deskripsi sistem pembukuan UMKM konveksi Tingkir

Pemaknaan sistem pembukuan untuk pajak terutang