48

BAB III

METODE PENELITIAN

3.1 Metode dan Desain Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskriptif dengan desain kausal. Metode penelitian ini diambil karena

berkesesuaian dengan tujuan penelitian yakni untuk menguji hubungan sebab

akibat antara variabel sistem pengendalian mutu KAP (variabel independen) dan

variabel efektivitas perencanaan audit (variabel dependen). Menurut Sugiyono

(2011, hlm. 57) desain kausal adalah penelitian yang bertujuan untuk menguji

hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi)

dan variabel dependen (variabel yang dipengaruhi).

Desain penelitian merupakan framework dari suatu penelitian. Desain

penelitian yang baik akan menentukan keberhasilan serta kualitas dari sebuah

penelitian ilmiah. Secara umum ada dua pendekatan dalam penelitian ilmiah yaitu

pendekatan kuantitatif dan kualitatif. Dalam penelitian ini, pendekatan yang

digunakan adalah pendekatan kuantitatif. Dalam pengumpulan data, penelitian ini

menggunakan data primer yang langsung diperoleh dari responden yang diteliti

dengan menggunakan metode survei/kuisioner. Sebelumnya melakukan pengujian

terhadap kuisioner dengan menggunakan uji validitas dan uji reliabilitas. Analisis

data dan pengujian hipotesis menggunakan koefisien korelasi Rank Spearman.

Skala data yang digunakan adalah skala ordinal. Selanjutnya untuk mengetahui

seberapa besar pengaruh variabel X terhadap variabel Y dengan koefisien

determinasi.

3.2 Subjek dan Objek Penelitian

3.2.1 Subjek Penelitian

Subjek penelitian yang diambil pada penelitian ini adalah kantor akuntan

publik wilayah Bandung dan Cimahi, karena mengingat jumlah Kantor Akuntan

Publik (KAP) di Bandung dan Cimahi lebih banyak dibandingkan dengan daerah

Jawa Barat lainnya, sehingga dianggap dapat memenuhi dan mewakili penelitian

ini. Selain itu juga KAP telah memiliki banyak klien, baik dari perusahaan besar

pengendalian mutu, dan efektivitas perencanaan audit di Kantor Akuntan Publik

di Bandung dan Cimahi.

3.2.2 Objek Penelitian

Menurut Sugiyono (2012, hlm.13), objek penelitian adalah sasaran ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal

objektif, valid, dan reliabel tentang suatu hal (variabel tertentu). Berdasarkan

pendapat tersebut maka objek penelitian atau variabel pada penelitian ini adalah

sistem pengendalian mutu, dan efektivitas perencanaan audit. Penelitian ini

dilakukan di Kantor Akuntan Publik yang ada di wilayah Bandung. Pemilihan

objek penelitian tersebut didasari pada kenyataan bahwa Sistem Pengendalian

Mutu merupakan salah satu faktor penentu penilaian pekerjaan atas suatu KAP,

apakah telah beroperasi sesuai dengan standar. Sedangkan efektivitas perencanaan

audit adalah awal untuk melaksanakan tugas-tugas dalam perencanaan audit ke

tahap selanjutnya, karena perencanaan yang dilakukan dengan baik akan

menghasilkan audit yang baik.

3.3 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2012, hlm. 58) variabel penelitian pada dasarnya

adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya. Variabel-variabel yang dipelajari pada penelitian ini dibagi

menjadi dua, yakni variable bebas dan variable terikat.

3.3.1 Variabel Bebas (Independen)

Menurut Sugiyono (2012, hlm. 59) variabel independen adalah variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat). Variabel bebas atau variabel independen (X) pada

penelitian ini adalah Sistem Pengendalian Mutu KAP, diukur dengan

menjabarkannya dalam dimensi dan indikator yang merupakan elemen sistem

pengendalian mutu, sistem pengendalian mutu bagi KAP mensyaratkan bahwa

suatu KAP diharuskan untuk mentaati peraturan dan standar yang berlaku serta

memberikan jasanya sehingga KAP tersebut dapat memenuhi tanggung jawab

profesinya, dimensinya dan indikator sebagai berikut.

SA 220. IAPI menyatakan bahwa:

“Standar Pengendalian Mutu merupakan sistem, kebijakan, dan prosedur pengendalian mutu yang merupakan tanggung jawab KAP untuk memberikan keyakinan memadai bahwa audit telah dilakukan dengan mematuhi standar profesi serta ketentuan hukum dan peraturan yang berlaku, dan laporan audit yang diterbitkan telah sesuai dengan kondisinya”

Tabel 3.1

Operasionalisasi Variabel Bebas

Variabel Dimensi Indikator Skala Item

Variabel serta ketentuan hukum dan peraturan yang berlaku tanpa rasa takut terhadap hal hal yang dapat merugikan dirinya

4

Fakta bahwa mutu

indepedensi KAP manajemen inti, dan pihak yang bertanggung jawab atas tata kelola entitas termasuk waktu dan sumber daya

10

Kemampuan KAP dan tim perikatan untuk mematuhi ketentuan etika yang relevan

11

Hal signifikan yang timbul selama perikatan audit periode kini atau periode lalu

12

Sumber daya manusia

Pemahaman dan pengalaman praktik atas perikatan audit dengan sifat dan serta ketentuan hukum dan peraturan yang berlaku

bidang akuntansi atau audit 16 Pengetahuan industri yang

relevan dengan bidang usaha klien

17

Kemampuan menggunakan

pertimbangan professional 18

Pelaksanaan perikatan

Melakukan komunikasi yang tepat dengan anggota tim perikatan yang lebih berpengalaman

Ordinal

19

penelaahan yang sedang dilakukan sesuai dengan kebijakan dan prosedur penelaahan KAP

Konsultasi yang tepat telah dilakukan dan kesimpulan yang ditarik telah

didkumentasikan dan diterapkan

21, 22, 23

Melaksanakan penelaahan

pengendalian mutu audit 24

Pemantauan

pengevaluasian secara terus menerus terhadap sistem pengendalian mutu KAP

Ordinal

25

inspeksi periodik terhadap sejumlah perikatan yang telah selesai dirancang

26

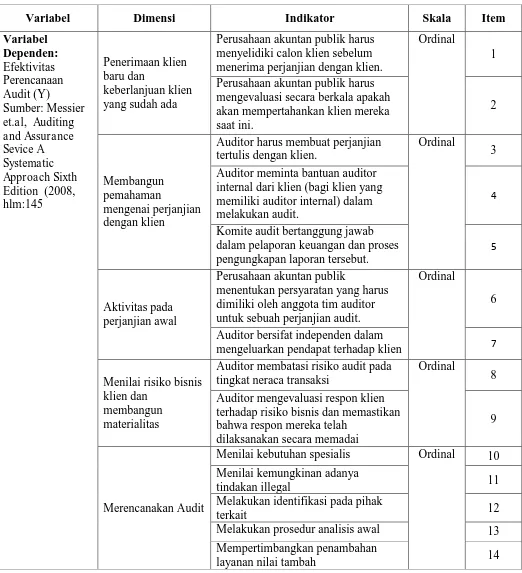

3.3.2 Variabel terikat (dependen)

Menurut Sugiyono (2012, hlm. 59) variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat variabel independen. Variabel terikat atau

variabel dependen (Y) pada penelitian ini adalah Efektivitas Perencanaan Audit.

Menurut Husein Umar (2003, hlm. 73) Efektivitas adalah kemampuan

untuk memilih tujuan yang tepat. Manajer yang efektif memilih pekerjaan yang

benar untuk dilaksanakan. Efektivitas berarti melakukan pekerjaan yang benar.

Efektivas perencanaan audit merupakan kemampuan auditor dalam melakukan

suatu perancanaan audit untuk memperoleh hasil perencanaan unuk melanjutkan

ke tahap selanjutnya. Efektivitas perencanaan audit diukur dengan

menjabarkannya dalam dimensi dan indikator, perencanaan awal merupakan

langkah penting dalam melakukan pengauditan.

Agar lebih memudahkan untuk meneliti setiap variabel penelitian, maka

Tabel 3.2

Operasionalisasi Variabel Terikat

Variabel Dimensi Indikator Skala Item

Variabel

Perusahaan akuntan publik harus menyelidiki calon klien sebelum menerima perjanjian dengan klien.

Ordinal

1

Perusahaan akuntan publik harus mengevaluasi secara berkala apakah akan mempertahankan klien mereka saat ini.

Auditor harus membuat perjanjian tertulis dengan klien.

Ordinal

3

Auditor meminta bantuan auditor internal dari klien (bagi klien yang memiliki auditor internal) dalam melakukan audit.

4

Komite audit bertanggung jawab dalam pelaporan keuangan dan proses pengungkapan laporan tersebut.

5

Aktivitas pada perjanjian awal

Perusahaan akuntan publik

menentukan persyaratan yang harus dimiliki oleh anggota tim auditor untuk sebuah perjanjian audit.

Ordinal

6

Auditor bersifat independen dalam

mengeluarkan pendapat terhadap klien 7 Menilai risiko bisnis

klien dan membangun materialitas

Auditor membatasi risiko audit pada tingkat neraca transaksi

Ordinal

8

Auditor mengevaluasi respon klien terhadap risiko bisnis dan memastikan bahwa respon mereka telah

dilaksanakan secara memadai

9

Merencanakan Audit

Menilai kebutuhan spesialis Ordinal 10

Menilai kemungkinan adanya

tindakan illegal 11

Melakukan identifikasi pada pihak

terkait 12

Melakukan prosedur analisis awal 13

Mempertimbangkan penambahan

3.4 Populasi dan Sampel

3.4.1 Populasi Penelitian

Menurut Sugiyono (2012, hlm. 115) populasi adalah wilayah generalisasi

yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk mempelajari dan kemudian ditarik

kesimpulannya. Merujuk pada pengertian tersebut, maka populasi dari penelitian

ini adalah semua Kantor Akuntan Publik yang berada di Bandung dan Cimahi.

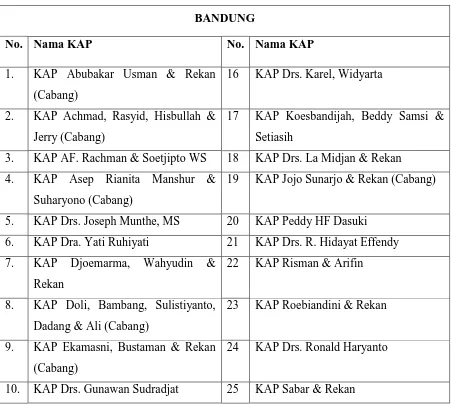

Berdasarkan data yang terdapat pada Direktor KAP IAPI terdaftar

sebanyak 27 KAP yang ada di wilayah Bandung dan 3 KAP yang ada di wilayah

Cimahi periode 2015. Adapun daftar KAP yang berada di Bandung dan Cimahi

adalah sebagai berikut:

Tabel 3.3

Daftar Kantor Akuntan Publik (KAP) di Bandung dan Cimahi

BANDUNG

No. Nama KAP No. Nama KAP

1. KAP Abubakar Usman & Rekan

(Cabang)

16 KAP Drs. Karel, Widyarta

2. KAP Achmad, Rasyid, Hisbullah &

Jerry (Cabang)

17 KAP Koesbandijah, Beddy Samsi &

Setiasih

3. KAP AF. Rachman & Soetjipto WS 18 KAP Drs. La Midjan & Rekan

4. KAP Asep Rianita Manshur &

Suharyono (Cabang)

19 KAP Jojo Sunarjo & Rekan (Cabang)

5. KAP Drs. Joseph Munthe, MS 20 KAP Peddy HF Dasuki

6. KAP Dra. Yati Ruhiyati 21 KAP Drs. R. Hidayat Effendy

7. KAP Djoemarma, Wahyudin &

Rekan

22 KAP Risman & Arifin

8. KAP Doli, Bambang, Sulistiyanto,

Dadang & Ali (Cabang)

23 KAP Roebiandini & Rekan

9. KAP Ekamasni, Bustaman & Rekan

(Cabang)

24 KAP Drs. Ronald Haryanto

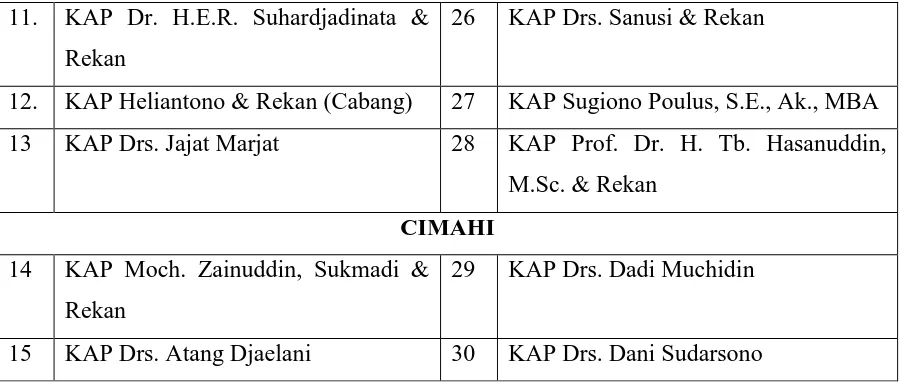

11. KAP Dr. H.E.R. Suhardjadinata &

Rekan

26 KAP Drs. Sanusi & Rekan

12. KAP Heliantono & Rekan (Cabang) 27 KAP Sugiono Poulus, S.E., Ak., MBA

13 KAP Drs. Jajat Marjat 28 KAP Prof. Dr. H. Tb. Hasanuddin,

M.Sc. & Rekan

CIMAHI

14 KAP Moch. Zainuddin, Sukmadi &

Rekan

29 KAP Drs. Dadi Muchidin

15 KAP Drs. Atang Djaelani 30 KAP Drs. Dani Sudarsono

Sumber: www.iapi.or.id

3.4.2 Sampel Penelitian

Menurut Sugiyono (2012, hlm. 116) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Teknik sampling adalah

merupakan teknik pengambilan sample. Untuk menentukan sample yang

digunakan dalam penelitian terdapat berbagai teknik sampling yang digunakan.

Dalam menentukan sample yang digunakan peneliti yaitu nonprobability

sampling. Nonprobability sampling adalah teknik pengambilan sample yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sample (Nazir, 2013, hlm 120). Teknik sample yang digunakan

dengan teknik convenience sampling. Menurut Sekaran (2009, hlm. 230) “Convenience sampling adalah desain pengambilan sample nonprobabilitas dimana sample penelitian diperoleh dari anggota populasi yang dapat dengan mudah diakses oleh peneliti”

Berdasarkan pengertian di atas, maka sample yang penulis ambil adalah 13

KAP di Bandung dan 2 KAP di Cimahi.

Tabel 3.4

Daftar Sampel Penelitian

BANDUNG

No. Nama KAP No. Nama KAP

3 KAP Asep Rianita Manshur &

Suharyono (Cabang)

4 KAP Koesbandijah, Beddy Samsi &

Setiasih

5 KAP Djoemarma, Wahyudin &

Rekan

6 KAP Risman & Arifin

7 KAP Doli, Bambang, Sulistiyanto,

Dadang & Ali (Cabang)

8 KAP Dr. H.E.R. Suhardjadinata &

Rekan

9 KAP Roebiandini & Rekan 10 KAP Drs. Ronald Haryanto

11 KAP Prof. Dr. H. Tb. Hasanuddin,

M.Sc. & Rekan

12 KAP Drs. Sanusi & Rekan

13 KAP Sabar & Rekan

CIMAHI

14 KAP Moch. Zainuddin, Sukmadi &

Rekan

15 KAP Drs. Atang Djaelani

Penulis mengambil 13 KAP di Bandung dan 2 di Cimahi sebagai sample

karena KAP tersebut mudah diakses oleh peneliti dalam hal perizinan penelitian

maupun dalam perizinan penyebaran kuisioner.

Responden penelitian ini adalah manajer atau supervisor yang mewakili

masing-masing KAP yang berada di Bandung dan Cimahi. Dengan pertimbangan

mereka umumnya mewakili kondisi yang memiliki pengalaman dalam profesinya

yang dikaitkan dengan sistem pengendalian mutu KAP dan efektivitas

perencanaan audit.

3.5 Teknik Pengumpulan Data

Pada penelitian ini teknik pengumpulan data menggunakan data primer.

Husein Umar (2003, hlm. 60) menyatakan bahwa data primer merupakan data

yang didapat dari sumber pertama, misalnya dari individu atau perseorangan,

seperti hasil wawancara, pengisian kuisioner, atau bukti transaksi seperti tanda

bukti pembelian barang dan karcis parkir. Data ini semua merupakan data mentah

Adapun cara – cara untuk mendapat memperoleh data dan informasi dalam

skripsi ini, penulis melakukan pengumpulan data dan dilengkapi oleh berbagai

keterangan melalui Penelitian Lapangan (Field Research).

Penelitian lapangan merupakan cara untuk memperoleh data primer yang

secara langsung melibatkan pihak responden yang dijadikan sampel dalam

penelitian. Metode penelitian lapangan ini dapat dilaksanakan dengan cara:

1. Penyebaran angket / kuisioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberikan seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya.

2. Dokumentasi

Penulis melakukan pengumpulan data dengan mempelajari dan

menganalisa dokumen yang berkaitan dengan sistem pengendalian mutu

KAP dan perencanaan audit.

3. Studi Kepustakaan

Mempelajari literatur-literatur serta laporan-laporan yang menyajikan

informasi mengenai topik permasalahan yang diteliti.

3.6 Instrumen Penelitian

Instrumen penelitian merupakan suatu alat yang digunakan dalam

penelitian. Sugiyono (2012, hlm. 146) menyatakan bahwa instrumen penelitian

adalah alat yang digunakan untuk mengukur fenomena alam maupun sosial yang

diamati. Maka instrumen penelitian yang digunakan pada penelitian ini adalah

sejumlah kuisioner yang disebarkan kepada responden. Kuisioner yang dihasilkan

akan diolah dengan menghitung skor dari setiap pertanyaan sehingga dapat

diambil kesimpulan mengenai objek yang diteliti.

3.7 Teknik Analisis Data

Untuk mengetahui pengaruh antar variabel maka perlu dilakukan Uji

validitas dan uji reliabilitas instrumen penelitian. Pengujian validitas dan

reliabilitas kuisioner pada penelitian ini menggunakan SPSS (Statistical Product

3.7.1 Uji Validitas

Menurut Ghozali (2009, hlm. 49) uji validitas digunakan untuk mengukur

sah atau tidaknya suatu kuisioner, suatu kuisioner dikatakan valid jika

pertanyaannya pada kuisioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuisioner tersebut.

Pada penelitian ini uji validitas menggunakan korelasi Rank Spearman,

dengan rumus sebagai berikut:

= − ∑ ��2

� �2− (Sudjana, 2004, hlm. 252)

Ket: = koefisien korelasi Spearman

Di = selisih peringkat untuk setiap data

n = jumlah sampel atau data

Skor setiap item pertanyaan yang diuji tingkat validitasnya, dikorelasikan

dengan skor total seluruh item. Jika korelasi antara skor item dengan skor total

adalah 0,3 keatas, maka faktor tersebut merupakan konstruk yang kuat. Jika

kurang dari 0,3 maka faktor itu dinyatakan tidak valid (Sugiyono, 2010, hlm.

126).

3.7.2 Uji Reliabilitas

Menurut Ghozali (2009, hlm. 19) uji reliabilitas menunjukkan konsistensi

dari data pertanyaan seseorang adalah konsisten dari waktu ke waktu. Uji

reliabilitas dilakukan setelah alat ukur dinyatakan valid. Pengujian reliabilitas

pada penelitian ini menggunakan teknik dari Cronbach Alpha. Cronbach Alpha

merupakan salah satu koefisien relibilitas yang paling sering digunakan. Berikut

rumus yang digunakan:

= (� − )� − ∑ �� �

Suharsimi Arikunto (2010, hlm. 239)

Keterangan:

r11 = reliabilitas instrumen

∑ �� = jumlah varians butir

� = varians total

Setelah nilai koefisien realibitas diperoleh, maka ditetapkan suatu nilai

koefisien paling kecil yang dianggap reliabel. Keandalan dikatakan baik jika

mempunyai nilai > dari 0,60 (Santosa, 2005, hlm. 251).

3.8 Analisis Data atas Tanggapan Responden

Pada bagian ini akan dibahas mengenai hasil penelitian dengan

memberikan penilaian kepada jawaban kuesioner yang telah di isi responden.

Skala pengukuran yang diterapkan pada penelitian ini adalah skala Likert.

Sugiyono (2012) menyatakan bahwa “Skala Likert dapat digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang

fenomena sosial.” Semua jawaban dari pertanyaan diukur dengan skala likert

dengan nilai terendah 1 dan nilai tertinggi 5.

Dengan skala likert maka variabel yang diukur dijabarkan menjadi

indikator variabel. Dengan menggunakan model skala pengukuran likert, maka

data yang dihasilkan merupakan data dengan skala pengukuran berjenis ordinal.

Menurut Riduan dan Akdon (2007) skala ordinal adalah skala yang didasarkan

pada ranking diurutkan dari jenjang lebih tinggi sampai jenjang terendah atau

sebaliknya.

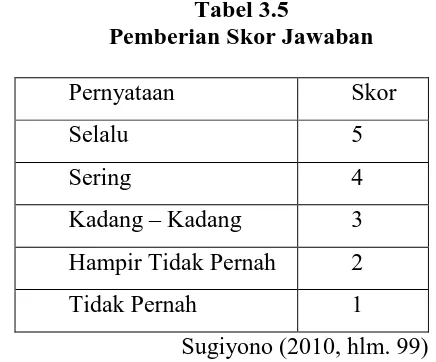

Jawaban setiap instrumen akan dimulai dengan memberikan skor sebagai

berikut:

Tabel 3.5

Pemberian Skor Jawaban

Pernyataan Skor

Selalu 5

Sering 4

Kadang – Kadang 3

Hampir Tidak Pernah 2

Tidak Pernah 1

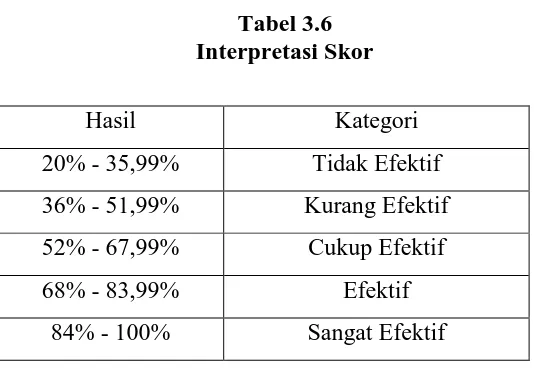

Menurut Sugiyono (2012:133) kriteria interpretasi skor berdasarkan

jawaban responden dapat ditentukan sebagai berikut, :skor maksimum setiap

kuisioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai

100%,

Kemudian jika digunakan persamaan: Jarak antar skor= %− % =16%

Maka, jarak antara skor yang berdekatan adalah 16%, sehingga dapat

diperoleh kriteria sebagai berikut:

Tabel 3.6 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Efektif

36% - 51,99% Kurang Efektif

52% - 67,99% Cukup Efektif

68% - 83,99% Efektif

84% - 100% Sangat Efektif

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor maksimal jawaban

kemudian dikalikan 100%.

�� � �� = � � � � ��� � %

Skor item diperoleh dari hasil perkalian antara skala pertanyaan dengan

jumlah responden yang menjawab pada nilai tersebut. Sementara skor tertinggi

diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah

responden secara keseluruhan.

3.9 Pengujian Hipotesis

Hipotesis yang diuji dalam penelitian ini berkaitan dengan apakah terdapat

hubungan yang positif diantara kedua variable di atas. Dengan demikina dapat

Ho : Sistem Pengendalian Mutu KAP tidak berpengaruh positif terhadap

Efektivitas Perencanaan Audit pada Kantor Akuntan Publik di Bandung

dan Cimahi

Ha : Sistem Pengendalian Mutu KAP berpengaruh positif terhadap Efektivitas

Perencanaan Audit pada Kantor Akuntan Publik di Bandung dan Cimahi

3.9.1 Analisis Koefisien Korelasi

Untuk menguji hipotesis digunakan analisis korelasi. Menurut Suharyadi

(2009, hlm. 158), analisis korelasi adalah suatu teknik statistika yang digunakan

untuk mengukur keeratan hubungan atau korelasi antara dua variabel. Dengan

kata lain, koefisien korelasi ini digunakan untuk menunjukkan sejauh mana

hubungan yang terjadi diantara variabel bebas dan variabel terikat.

Hipotesis yang diajukan diuji dengan menggunakan analisis korelasi Rank

Spearman karena data berskala ordinal. Menurut Sarwono dan Suhayati, (2010,

hlm. 80) Korelasi Spearman digunakan untuk mengetahui hubungan atau

pengaruh antara dua variabel berskala ordinal, yaitu variabel bebas dan variabel

tergantung. Adapun rumus dari korelasi Rank Spearman adalah sebagai berikut:

= − 6 ∑ �−�

Ket: = koefisien korelasi Spearman

Di = selisih peringkat untuk setiap data

n = jumlah sampel atau data

Untuk dapat memberikan interprestasi terhadap kuatnya pengaruh tersebut,

maka digunakan pedoman seperti yang dijelaskan oleh Sugiyono dalam bukunya “Metode Penelitian Bisnis” (2012, hlm. 184) yang terdapat pada tabel berikut:

Tabel 3.7

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Setelah nilai koefisien determinasi diperoleh, maka akan didapatkan

hipotesis sebagai berikut:

Ho : < 0 , Sistem Pengendalian Mutu KAP tidak berpengaruh positif terhadap

Efektivitas Perencanaan Audit pada Kantor Akuntan Publik di

Bandung dan Cimahi

Ha : ≥ 0 , Sistem Pengendalian Mutu KAP berpengaruh positif terhadap

Efektivitas Perencanaan Audit pada Kantor Akuntan Publik di

Bandung dan Cimahi

Hipotesis ini ditolak atau diterima dilihat dari nilai koefisien korelasi yang

dihasilkan setelah dilakukan pengolahan data dengan bantuan program SPSS. Jika

nilai koefisien yang didapat lebih kecil daripada 0 maka Ho diterima. Tetapi jika

nilai koefisien yang dihasilkan lebih besar sama dengan 0 maka Ho ditolak.

3.9.2 Analisis Koefisien Determinasi

Menurut Sugiyono (2012, hlm. 216), koefisien determinasi adalah

koefisien penentu, karena varian yang terjadi pada variabel dependen dapat

dijelaskan melalui variabel yang terjadi pada variabel independen. Analisis ini

digunakan untuk menilai seberapa besar variabel X dapat memberikan pengaruh

terhadap Variabel Y dengan rumus sebagai berikut:

� = � %

(Sugiyono, 2012, hlm. 217)

Ket:

Kd = Koefisien Determinasi