BAB III

METODE PENELITIAN

3. 1Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif, yaitu penelitian yang bersifat induktif, objektif dan ilmiah di mana data yang di peroleh berupa angka-angka (score, nilai) atau pernyataan-pernyataan yang di nilai, dan dianalisis dengan analisis statistik. Menurut Sugiyono, (2003:14) penelitian kuantitatif adalah penelitian dengan memperoleh data yang berbentuk angka atau data kualitatif yang diangkakan. Penelitian kuantitatif juga digunakan untuk membuktikan atau menolak suatu teori. Penelitian ini juga termasuk kedalam penelitian event study. Event study adalah penelitian yang mengamati dampak dari pengumuman informasi terhadap harga sekuritas.

3. 2Jenis Variabel dan Sifat Data

penelitian ini adalah data time series (runtun waktu) yakni jenis data yang dikumpulkan menurut urutan waktu dalam suatu rentang waktu tertentu. Runtun waktu yang digunakan dalam penelitian ini ialah 5 tahun yaitu mulai dari tahun 2009 hingga 2013.

3. 3Batasan Operasional

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian yang dilakukan peneliti. Penelitian ini dilakukan dengan batasan-batasan pada masalah sebagai berikut:

a. Variabel independent dalam penelitian ini adalah abnormal return saham bulan perdagangan pada setiap indeks sektoral yang terdapat di Bursa Efek Indonesia b. Variabel dependent dalam penelitian ini adalah abnormal return saham bulan Januari pada setiap indeks sektoral di Bursa Efek Indonesia

c. Objek dalam penelitian ini ialah perusahaan pada setiap indeks sektoral yang terdapat di Bursa Efek Indonesia selama periode 2009-2013

3. 4Defenisi Operasional

Berikut ini akan dijelaskan mengenai definisi operasional variabel yang akan digunakan dalam penelitian. Secara garis besar definisi operasional dari variabel-variabel yang digunakan didalam penelitian ini adalah sebagai berikut:

Variabel dependen sering disebut juga dengan variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Disebut variabel terikat karena variabel ini dipengaruhi oleh variabel bebas/independent. Variabel dependen dalam penelitian ini adalah abnormal return saham pada setiap indeks sektoral yang terdapat di Bursa Efek Indonesia. Abnormal return ialah saham yang nilainya melebihi angka return saham biasa. Return saham merupakan timbal balik atas keputusan investasi yang ditanamkan investor pada perusahaan go public. Untuk menghitung return saham

digunakan rumus:

Keterangan:

Rit = returnsaham i pada periode t

Pit = harga saham (closing price) bulan t pada setiap indeks sektoral

Pit-1 = harga saham (closing price) bulan t-1 pada setiap indeks sektoral

3.4.2 Variabel Independent

Variabel independent sering disebut juga sebagai variabel stimulus, pengaruh atau variabel bebas. Variabel independent atau bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat). Dikatakan bebas karena bebas dalam mempengaruhi variabel lain. Variabel independent dalam penelitian ini adalah abnormal return saham bulan perdagangan atau bulan lainnya pada setiap indeks sektoral yang terdapat di Bursa Efek Indonesia.

Populasi adalah kumpulan individu atau proyek penelitian yang memiliki kualitas-kualitas serta ciri-ciri yang telah ditetapkan. Menurut Sugiyono (2008:115), populasi adalah wilayah generalisasi tediri atas objek/ subjek yang mempunyai kualitas dan karakteristik tertentu. Berdasarkan ciri atau kualitas tersebut populasi dapat dipahami sebagai kelompok individu atau objek pengamatan yang minimal memilik satu persamaan. Populasi dalam penelitian ini adalah indeks saham yang terdaftar di Bursa Efek Indonesia. Sampel adalah bagian dari populasi yang ingin di teliti. Sampel merupakan sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel dianggap sebagai perwakilan dari populasi yang hasilnya mewakili keseluruhan gejala yang diamati. Sampel dalam penelitian ini adalah indeks saham sektoral yang terdapat di Bursa Efek Indonesia dengan waktu pengamatan selama periode tahun 2009-2013.

3. 6Metode Pengumpulan Data

penutupan (close price) indeks saham sektoral selama periode penelitian yaitu dari 2009-2013.

3. 7Teknik Analisis Data dan Pengujian Hipotesis

3.7.1 Teknik Analisis Data

Teknik analisis dalam penelitian ini ialah dengan mencari return pasar saham indeks bulanan dan return saham pasar bulanan. Adapun langkah-langkah dalam menganalisis data ialah sebagai berikut:

1. Return Pasar Indeks Saham Sektoral Bulanan

Return pasar indeks saham bulanan dihitung berdasarkan selisih antara harga indeks sektoral bulanan t dengan harga indeks sektoral bulanan t-1. Return pasar indeks saham bulanan dapat dicari dengan menggunakan rumus:

Keterangan:

Rit = returnpasar i pada periode t

Pit = closing price bulan t pada setiap indeks sektoral

Pit-1 = closing price bulan t-1 pada setiap indeks sektoral

2. Return Market

Dalam menghitung return pasar bulana dapat menggunakan formula yang sama saat menghitung return pasar indeks sektoral bulanan. Namun pada return market atau pasar ini, harga saham yang digunakan ialah Indeks Harga Saham Gabungan (IHSG). Return market dapat diperoleh dari selisih antara harga saham gabungan bulanan t dengan harga saham gabungan bulanan t-1.

Abnormal return merupakan alat yang digunakan untuk mengukur reaksi pasar saham menjelang dan setelah pergantian tahun. Abnormal return adalah selisih antara return saham bulanan untuk saham I pada bulan t dengan return pasar pada bulan t atau dapat diformulasikan :

ARit=Rit-(E)Rit

Dimana:

ARit = Abnormal returnbulanan

Rit = Returnpasar pada setiap indeks sektoral (E)Rt = Expected Return/Return Market.

Dari data indeks sektoral akan diperoleh data return saham sebanyak 540 data selama periode penelitian

3.7.2 Pengujian Hipotesis

Dalam penelitian ini, peneliti mengajukan hipotesis yaitu apakah terdapat pola terhadap January Effect pada setiap indeks sektoral di Bursa Efek Indonesia (BEI). Pengujian hipotesis ini dimaksudkan untuk melihat apakah ada reaksi dari perusahaan perusahaan terhadap January Effect. Untuk menguji signifikansi return pasar bulan Januari dengan bulan-bulan lainnya maka digunakan uji One Way ANOVA. Alat uji ini untuk menguji apakah ada atau tidak perbedaan rata-rata hitung yang signifikan di antara kelompok-kelompok sampel atau indeks sektoral yang diteliti. Langkah-langkah dalam prosedur One-Way ANOVA terdiri dari deskripsi analisis statistik, Tes Homogenitas Varian dan Uji ANOVA.

3.7.2.1Analisis Deskriptif

secara objektif sehingga memberikan informasi dan gambaran mengenai topic yang dibahas seperti rata-rata, standart deviasi, nilai maksimum maupun minimum dan lain sebagainya.

3.7.2.2Tes Homogenitas Varian (Test of Homogeneity of Variance)

Uji homogenitas dilakukan untuk memastikan bahwa setiap kelompok data yang digunakan dalam penelitian memiliki variansi yang sama, dengan kata lain perbedaan yang terjadi benar-benar merupakan perbedaan antar kelompok, bukan perbedaan yang memang terjadi dalam kelompok. Uji Homogenitas dilakukan dengan kriteria sebagai berikut:

1. Apabila nilai p value > 0,05, maka data dalam kelompok-kelompok tersebut memiliki variansi yang sama, atau data berasal dari populasi yang berbeda satu sama lain, sehingga data dapat digunakan dalam penelitian (H0 diterima, H1 ditolak).

2. Apabila nilai p value < 0,05, maka data dalam kelompok-kelompok tersebut tidak memiliki variansi yang sama, atau data antar kelompok mungkin berasal dari populasi yang sama. Data ini tidak dapat digunakan dalam penelitian (H0 ditolak, H1 diterima).

3.7.2.3One Way ANOVA

Uji ANOVA dilakukan untuk jenis penelitian komparatif dengan tujuan untuk dapat melihat apakah terdapat perbedaan antar variabelnya. Uji ANOVA dilakukan dengan kriteria sebagai berikut:

2. Apabila p value < 0,05, maka data tersebut dikatakan memiliki perbedaan, atau setiap komponen-komponennya memiliki perbedaan (H0 ditolak, H1 diterima).

BAB 4

ANALISIS DATA DAN PEMBAHASAN

4.1 Gambaran Umum dan Deskriptif Data Objek Penelitian

4.1.1 Gambaran Umum Objek Penelitian

Terdapat 9 Indeks sektoral yang tercatat pada IDX (Indonesia Stock Exchange) yaitu sektor pertanian, pertambangan, dasar kimia, aneka industri, konsumsi, property, infrastruktur, finance, dan trade and services. Pada sektor pertanian contohnya harga indeks pada tahun 2009 awal terus mengalami peningkatan namun turun di akhir tahun dan naik lagi pada awal tahun berikutnya. Beda halnya untuk sektor pertambangan, harga indeks saham pada sektor ini tinggi untuk periode 2009 hingga 2012 namun turun secara drastis memasuki tahun 2013. Sektor manufaktur pada sub sektor industry dasar dan kimia sebaliknya harga indeks saham terus mengalami peningkatan dari tahun ke tahun. Sektor aneka industry berfluktuasi namun tidak secara drastis. Sedangkan untuk sektor konsumsi mengalami peningkatan secara terus menerus dari tahun ke tahun yaitu mulai dari harga 500 hingga menvapai 2000 per tahun 2013 nya namun turun kembali di akhir 2013 (idx.statistic.co.id). Untuk sektor property harga indeks saham dapat dikatakan stabil yaitu berkisar 100 hingga 300 selama periode penelitian. Untuk sektor infrastruktur dari tahun ke tahun hampir menduduki angka yang sama yaitu berkisar 600 hingga 900 dan terus naik pada awal tahun 2013 dan kembali turun pada akhir tahun 2013, begitu pula dengan sektor keuangan. Sektor keuangan dapat dikatakan stabil berkisar antara 400 hingga 600 harga indeks sahamnya. Dan terakhir untuk sektor perdagangan harga indeks saham juga mengalami peningkatan dari tahun 2009 hingga sekarang.(statistic.idx.co.id)

4.1.2 Deskripsi Data

dicari return masing-masing harga saham IHSG dan indeks per setiap sektoral nya sehingga diperoleh data abnormal return masing-masing sektoral dalam kurun waktu 5 tahun. Data harga saham indeks, return saham hingga abnormal return dapat dilihat pada lampiran 1.

4.1.3 Hasil Deskriptif Statistik Variabel Penelitian

Berdasarkan hasil analisis deskripsi statistik, maka didalam tabel berikut akan ditampilkan karakterisrik sampel yang digunakan dalam penelitian ini meliputi : jumlah sampel (N), rata-rata sampel (mean), nilai maksimum dan nilai minimum serta standart deviasi untuk masing-masing variabel. Dalam penelitian ini analisis deskriptif digunakan untuk mengetahui berapa besar rata-rata abnormal return bulan perdagangan termasuk dispersi rata-rata yang dikenal dengan standar deviasi dan juga data maksimum dan minimum tiap kelompok sampel/sektor. Sampel yang digunakan pada penelitian ini adalah seluruh indeks sektoral yang terdapat di Bursa Efek Indonesia dalam jangka waktu 5 tahun. Dimana pada Bursa Efek Indonesia terdapat 9 indeks sektoral.

4.1.3.1.Sektor Pertanian

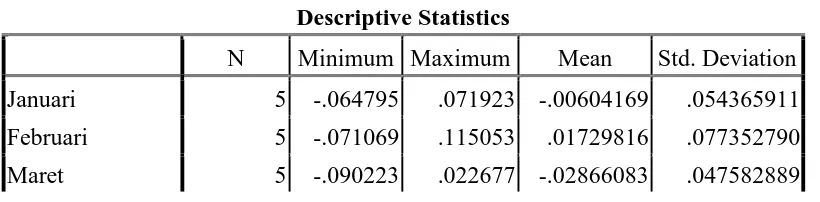

Tabel 4.1

Hasil Analisis Deskriptif Data Sektor Pertanian

Descriptive Statistics

April 5 -.111886 .041010 -.04657783 .063881973 Mei 5 -.089764 .087143 .03789055 .073164444 Juni 5 -.088773 .082900 -.01851658 .063151574 Juli 5 -.122797 .021738 -.04138580 .055706942 Agustus 5 -.030867 .151177 .04312969 .073451961 September 5 -.061021 -.009116 -.03595079 .023425240 Oktober 5 -.073781 .091458 -.00785188 .063800166 November 5 -.080763 .162699 .01897978 .089661206 Desember 5 -.044530 .103157 .02065645 .065493662 Valid N (listwise) 5

Sumber: statistic.idx.co.id, diolah

Dari tabel 4.1 dapat dilihat bahwa rata-rata abnormal return terendah sektor pertanian terjadi pada bulan April, dimana rata-rata abnormal return menunjukkan nilai negatif sebesar -4,657%. Setelah itu terus terjadi kenaikan abnormal return pada bulan Mei sebesar 3.789% dan turun kembali berturut-turut pada bulan Juni dan Juli sebesar -1.851% dan -4.138%. Kenaikan rata-rata abnormal return teringgi terjadi pada bulan Mei dan disusul oleh bulan Desember diperingkat kedua dengan kenaikan sebesar 2.065%. Nilai negatif menunjukkan bahwa tingkat pengusaha atau perusahaan dalam menjual saham di sektor pertanian ini lebih tinggi daripada membeli saham pada sektor tersebut dan sebaliknya. Dan nilai minimum terjadi pada bulan Juli sedangkan nilai maksimum terjadi pada bulan November. Dari data diatas sementara mengindikasikan bahwa tidak terjadi January Effect pada sektor pertanian yang dilihat dari tidak terdapat abnormal return yang positif pada bulan Januari.

Pada sektor pertambangan, dapat dilihat bahwa rata-rata abnormal return terendah ditemukan pada bulan Maret yaitu sebesar -5.008% dan rata-rata abnormal return tertinggi terjadi pada bulan Januari yaitu sebesar 2.273%. Hal ini sementara mengindikasikan bahwa anggapan diperolehnya abnormal return yang positif di bulan Januari ditemukan pada sektor pertambangan. Disusul rata-rata abnormal return tertinggi setelah Januari ditemukan pada bulan April yaitu sebesar 2.130%. Sedangkan nilai maksimum juga berada pada bulan April dan bulan Mei untuk nilai minimum. Standart deviasi tertinggi yaitu 0.12306 juga berada pada bulan April dan standart deviasi terendah terletak pada bulan Juni. Hasil analisis deskriptif data sektor pertambangan dapat dilihat pada lampiran 2.

4.1.3.3.Sektor Dasar Kimia

4.1.3.4.Sektor Aneka Industri

Pada sektor aneka industri, dapat dilihat bahwa rata-rata abnormal return tertinggi ditemukan pada bulan Juni yaitu sebesar 5.464% disusul bulan September menempati posisi kedua dengan rata-rata abnormal return tertinggi yaitu sebesar 4.050%, dan rata-rata abnormal return terendah terjadi pada bulan Februari yaitu sebesar -2.230%. Sedangkan nilai maksimum berada pada bulan Januari dan bulan Februari untuk nilai minimum. Standart deviasi tertinggi yaitu 0.08561 berada pada bulan Januari dan standart deviasi terendah terletak pada bulan September dengan nilai 0.01598 . Hasil analisis deskriptif data sektor aneka industri dapat dilihat pada lampiran 2.

4.1.3.5.Sektor Konsumsi

Pada sektor konsumsi, dapat dilihat bahwa rata-rata abnormal return terendah ditemukan pada bulan Maret yaitu sebesar -3.456% dan rata-rata abnormal return tertinggi terjadi pada bulan Mei yaitu sebesar 7.263%. Bulan Januari sendiri memiliki abnormal return yang positif walaupun rata-rata abnormal return tertingginya tidak berada di bulan Januari. Untuk itu sementara mengindikasikan bahwa anggapan diperolehnya abnormal return yang positif di bulan Januari ditemukan pada sektor konsumsi. Sedangkan nilai maksimum juga berada pada bulan Mei dan bulan April untuk nilai minimum yaitu sebesar -1.15760. Standart deviasi tertinggi yaitu 0.07258 berada pada bulan April dan standart deviasi terendah terletak pada bulan Oktober sebesar 0.02254 . Hasil analisis deskriptif data sektor konsumsi dapat dilihat pada lampiran 2.

Pada sektor property, dapat dilihat bahwa rata-rata abnormal return terendah ditemukan pada bulan November yaitu sebesar -2.291% dan rata-rata abnormal return tertinggi terjadi pada bulan Februari yaitu sebesar 3.108% dan disusul bulan April pada urutan kedua dengan nilai rata-rata abnormal return sebesar 2.364%. Hal ini sementara mengindikasikan bahwa anggapan diperolehnya abnormal return yang positif di bulan Januari tidak ditemukan pada sektor property. Nilai maksimum berada pada bulan Mei yaitu 0.163942 dan bulan Juni untuk nilai minimum dengan nilai -0.092996. Standart deviasi tertinggi berada pada bulan Mei dan standart deviasi terendah terletak pada bulan Oktober dengan nilai 0.014844. Hasil analisis deskriptif data sektor property dapat dilihat pada lampiran 2.

4.1.3.7.Sektor Infrastruktur

terletak pada bulan Januari dengan nilai 0.02134. Hasil analisis deskriptif data sektor infrastruktur dapat dilihat pada lampiran 2.

4.1.3.8.Sektor Finance

Pada sektor finance, rata-rata abnormal return tertinggi terjadi pada bulan Maret yaitu sebesar 3.1595% dan turun berturut-turut dua bulan berikutnya ke angka 1.744% dan -2.394%. Pada bulan Mei tersebut lah rata-rata abnormal return terendah. Hal ini sementara mengindikasikan bahwa anggapan diperolehnya abnormal return yang positif di bulan Januari tidak ditemukan pada sektor finance. Nilai maksimum berada pada bulan Maret yaitu 0.07296 dan bulan Januari untuk nilai minimum dengan nilai -0.0688. Standart deviasi tertinggi juga berada pada bulan Januari dengan angka 0.04219 dan standart deviasi terendah terletak pada bulan Oktober dengan nilai 0.01596. Hasil analisis deskriptif data sektor finance dapat dilihat pada lampiran 2.

4.1.3.9.Sektor Trade and Services

bulan Februari dengan nilai 0.01834. Hasil analisis deskriptif data sektor trade and services dapat dilihat pada lampiran 2.

4.2 Hasil Pengujian Hipotesis

4.2.1. Tes Homogenitas Varian (Test of Homogeneity of Variance)

Tabel 4.2 akan menampilkan hasil uji homogenitas varians dari levene untuk abnormal retun sektor pertanian.

a. Sektor Pertanian

Tabel 4.2

Hasil Tes Homogenitas Varian Sektor Pertanian

Test of Homogeneity of Variances

abnormal return sektor pertanian

Levene Statistic df1 df2 Sig.

.538 11 48 .868

Sumber: statistic.idx.co.id, diolah

Pada tabel 2 terdapat hasil uji homogenitas varians dari levene untuk abnormal return sektor pertanian , yaitu sebesar 0,538 dengan dfl = 11 ( jumlah kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,868. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima.

b. Sektor Pertambangan

varians dari levene untuk abnormal return sektor pertambangan (minning) , yaitu sebesar 1,718 dengan dfl = 11 ( jumlah kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,098. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima.

c. Sektor Dasar Kimia

Untuk sektor dasar kimia hasil tes homogenitas varians dapat dilihat pula melalui lampiran 2. Pada lampiran 2 diketahui bahwa hasil uji homogenitas varians dari levene untuk abnormal return sektor dasar kimia , yaitu sebesar 1,033 dengan dfl = 11 ( jumlah kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,433. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima.

d. Sektor Aneka Industri

Untuk sektor aneka industri hasil uji homogenitas varians dari levene untuk abnormal return sektor aneka industri , yaitu sebesar 1,415 dengan dfl = 11 ( jumlah kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,197. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima.

e. Sektor Konsumsi

kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,096. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima.

f. Sektor Property

Untuk sektor property hasil uji homogenitas varians dari levene untuk abnormal return sektor properti , yaitu sebesar 0,953 dengan dfl = 11 ( jumlah kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,500. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima (lampiran 2).

g. Sektor Infrastruktur

Untuk sektor infrastruktur dapat dilihat melalui lampiran 2 dimana pada lampiran tersebut menunjukkan bahwa hasil uji homogenitas varians dari levene untuk abnormal return sektor infrastruktur , yaitu sebesar 1,252 dengan dfl = 11 ( jumlah kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,281. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima.

h. Sektor Finance

jumlah kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,151. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima.

i. Sektor Trade and Services

Untuk sektor trade and services atau perdagangan dan jasa dapat dilihat melalui lampiran 2 dimana pada lampiran tersebut menunjukkan bahwa hasil uji homogenitas varians dari levene untuk abnormal return sektor perdagangan dan jasa , yaitu sebesar 1,484 dengan dfl = 11 ( jumlah kelompok -1) dan df2 = 48 (N-jumlah kelompok), dan signifikansi 0,169. Karena signifikansinya lebih besar daripada 0,05, maka abnormal return dari kedua belas bulan tersebut dinyatakan homogen atau tidak memiliki perbedaan varians sehingga hipotesis nol diterima.

4.2.2. Pengujian One Way Anova

Dari penghitungan abnormal return bulanan yang dikelompokkan menurut bulan terjadinya transaksi dalam perdagangan saham kemudian dilakukan uji statistic untuk melihat reaksi pasar apakah ada perbedaan rata-rata abnormal return secara signifikan antara bulan Januari dengan bulan lainnya dengan menggunakan One Way Anova. Pengujian menggunakan One Way Anova untuk sektor pertanian disajikan dalam tabel 4.3 dibawah ini.

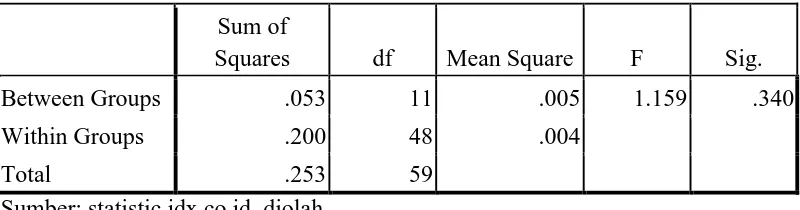

a. Sektor Pertanian

Tabel 4.3

Hasil Uji One Way Anova Sektor Pertanian

ANOVA

Sum of

Squares df Mean Square F Sig.

Between Groups .053 11 .005 1.159 .340

Within Groups .200 48 .004

Total .253 59

Sumber: statistic.idx.co.id, diolah

Tabel 4.3 adalah tabel hasil penghitungan teknik One Way Anova yang berupa Sum of Squares, df, Mean Square (rata-rata kuadrat antar kelompok/ Between Groups) dan rata-rata kuadrat dalam kelompok/ Within Groups, serta nilai F hitung yang sebesar 1,592 dengan signifikansi 0,340. Nilai Sig. 0,340 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa hipotesis yang diajukan ditolak. Dengan kata lain tidak terdapat perbedaan signifikan antara return saham/abnormal return bulan Januari dengan bulan selain bulan Januari (tidak terjadi January Effect pada sektor pertanian).

b. Sektor Pertambangan

Untuk sektor selain pertanian dapat dilihat melalui lampiran 3 dimana hasil penghitungan teknik One Way Anova yang berupa Sum of Squares, df, Mean Square (rata-rata kuadrat antar kelompok/ Between Groups) dan rata-rata kuadrat dalam kelompok/ Within Groups, serta nilai F hitung yang sebesar 0.730 dengan signifikansi 0,704. Nilai Sig. 0,704 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa hipotesis yang diajukan ditolak. Dengan kata lain tidak terdapat perbedaan signifikan antara return saham/abnormal return bulan Januari dengan bulan selain bulan Januari (tidak terjadi January Effect pada sektor pertambangan).

Untuk sektor dasar kimia dapat dilihat juga melalui lampiran 3 dimana hasil penghitungan teknik One Way Anova yang berupa Sum of Squares, df, Mean Square (rata-rata kuadrat antar kelompok/ Between Groups) dan rata-rata kuadrat dalam kelompok/ Within Groups, serta nilai F hitung yang sebesar 0.800 dengan signifikansi 0,640. Nilai Sig. 0,640 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa hipotesis yang diajukan ditolak (Ho diterima). Dengan kata lain tidak terdapat perbedaan signifikan antara return saham/abnormal return bulan Januari dengan bulan selain bulan Januari (tidak terjadi January Effect pada sektor dasar kimia).

d. Sektor Aneka Industri

Untuk sektor aneka industri melalui lampiran 3 dapat dilihat hasil penghitungan teknik One Way Anova yang berupa Sum of Squares, df, Mean Square (rata-rata kuadrat antar kelompok/ Between Groups) dan rata-rata kuadrat dalam kelompok/ Within Groups, serta nilai F hitung yang sebesar 1,321 dengan signifikansi 0,243. Nilai Sig. 0,243 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa hipotesis yang diajukan ditolak (Ho diterima). Dengan kata lain tidak terdapat perbedaan signifikan antara return saham/abnormal return bulan Januari dengan bulan selain bulan Januari (tidak terjadi January Effect pada sektor aneka industri).

e. Sektor Konsumsi

dalam kelompok/ Within Groups, serta nilai F hitung yang sebesar 2,082 dengan signifikansi 0,040. Nilai Sig. 0,040 lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa hipotesis yang diajukan diterima (Ho ditolak). Dengan kata lain terdapat perbedaan signifikan antara return saham/abnormal return bulan Januari dengan bulan selain bulan Januari (terjadi January Effect pada sektor konsumsi).

f. Sektor Property

Untuk sektor property melalui lampiran 3 dapat dilihat hasil penghitungan teknik One Way Anova yang berupa Sum of Squares, df, Mean Square (rata-rata kuadrat antar kelompok/ Between Groups) dan rata-rata kuadrat dalam kelompok/ Within Groups, serta nilai F hitung yang sebesar 0,487 dengan signifikansi 0,902. Nilai Sig. 0,902 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa hipotesis yang diajukan ditolak (Ho diterima). Dengan kata lain tidak terdapat perbedaan yang signifikan antara return saham/abnormal return bulan Januari dengan bulan selain bulan Januari ( tidak terjadi January Effect pada sektor property).

g. Sektor Infrastruktur

lain tidak terdapat perbedaan yang signifikan antara return saham/abnormal return bulan Januari dengan bulan selain bulan Januari ( tidak terjadi January Effect pada sektor infrastruktur).

h. Sektor Finance

Untuk sektor keuangan atau finance melalui lampiran 3 dapat dilihat hasil penghitungan teknik One Way Anova yang berupa Sum of Squares, df, Mean Square (rata-rata kuadrat antar kelompok/ Between Groups) dan rata-rata kuadrat dalam kelompok/ Within Groups, serta nilai F hitung yang sebesar 1,552 dengan signifikansi 0,144. Nilai Sig. 0,144 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa hipotesis yang diajukan ditolak (Ho diterima). Dengan kata lain tidak terdapat perbedaan yang signifikan antara return saham/abnormal return bulan Januari dengan bulan selain bulan Januari ( tidak terjadi January Effect pada sektor finance).

i. Sektor Trade and Services

4.3 Pembahasan

Berdasarkan hasil hipotesis yang diperoleh melalui uji homogenitas varians dan uji One Way Anova diperoleh bahwa dari uji homogenitas teridentifikasi bahwa kelompok data yang digunakan dalam penelitian ini memiliki varians yang sama untuk ke sembilan sektor yaitu sektor pertanian, pertambangan, dasar kimia, aneka industry, konsumsi, property, infrastruktur, finance atau keuangan dan trade and services atau perdagangan dan jasa, artinya data tidak berasal dari kelompok yang berbeda, sehingga data dapat digunakan dalam penelitian. Dan berdasarkan hasil uji One Way Anova diperoleh bahwa rata-rata tingkat signifikansi sektor lebih besar dari 0,05. Secara empiris hal ini membuktikan bahwa efek bulan Januari (January Effect) return saham tidak terjadi secara signifikan terhadap indeks sektoral di Bursa Efek Indonesia. Kecuali untuk sektor konsumsi sendiri, memiliki nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,040 dan memiliki rata-rata abnormal return yang positif. Dari hasil tersebut mengindikasikan bahwa untuk sektor konsumsi terjadi fenomena January Effect atau hipotesis alternative diterima.

Secara umum, penelitian ini mendukung penelitian sebelumnya dimana hasil analisis menunjukkan bahwa hanya sektor konsumsi lah terjadi fenomena January Effect. Dimana pada penelitian Yoga (2010) dalam “Analisis fenomena

Menurut hasil deskriptif statistik rata-rata abnormal return tertinggi untuk setiap indeks sektoral justru tidak di dominasi pada bulan Januari melainkan bulan Desember dan Mei untuk setiap indeks sektoral. Dimana rata-rata pada bulan Maret dan April rata-rata abnormal return akan turun dan naik kembali pada bulan Mei dan turun kembali pada bulan berikutnya dan naik kembali pada bulan Desember. Dan pada bulan Januari rata-rata abnormal return tidak terlalu rendah ataupun tinggi.

BAB 5

KESIMPULAN DAN SARAN

5.1. Kesimpulan

2. Pada bulan Januari untuk setiap indeks sektoral lainnya rata-rata abnormal return saham tidak terlalu tinggi. Rata-rata abnormal return saham justru tinggi pada bulan Mei dan Desember. Artinya January Effect tidak terjadi di ke-8 indeks sektoral di Bursa Efek Indonesia melainkan Mei Effect atau Desember Effect . Dimana indeks sektoral memiliki pola yaitu abnormal return indeks akan mengalami penurunan dimulai pada bulan Maret dan April dan naik kembali pada bulan Mei dan mengalami penurunan pada bulan selanjutnya hingga November dan naik kembali pada bulan Desember. Dan untuk bulan Januari abnormal return kembali ke posisi normal dan stabil dan jatuh lagi pada bulan Maret, begitu seterusnya. Mungkin hal ini disebabkan oleh ketentuan yang di tetapkan oleh Badan Pengawas Pasar Modal No. KEP-36/PM/2003, yang menyatakan bahwa laporan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Hal ini berarti bahwa laporan keuangan maksimum disampaikan pada akhir bulan Maret, oleh karena itu sebelum bulan April dan pada awal bulan April banyak perusahaan yang akan menyampaikan laporan keuangan tahunan.

lemah (weak form) dan secara otomatis berlawanan dengan penelitian yang disampaikan oleh Li Yong, Lu Zheng (2006), Khrisna, Charmen Loh (1993) dan Astuti (2008) dan sejalan dengan penelitian yang dilakukan oleh Yoga (2010), Hadi,dinnul dan Rini (2012), serta Luluk As’adah (2009).

5.2. Saran

1. Bagi investor yang akan melakukan transaksi investasi di berbagai indeks sektoral dan mengharapkan mendapat abnormal return yang tinggi diharapkan melihat pola pergerakan saham dan memperhatikan adanya January Effect ataupun efek lainnya yang mungkin terjadi yaitu dengan mempersiapkan dan menyusun strategi yang diperoleh dari informasi-informasi yang beredar baik informasi-informasi yang tersedia untuk public maupun informasi privat agar memperoleh abnormal return nantinya.

2. Bagi peneliti selanjutnya, penelitian ini menggunakan periode yang relative singkat yaitu dilakukan hanya dalam rentang waktu tahun 2009-2013 sehingga untuk selanjutnya peneliti diharapkan memperluas rentang waktu sehingga perbedaan / banyaknya sampel akan membuat hasil lebih akurat. 3. Penelitian ini hanya menggunakan data return saham pasar bulanan indeks