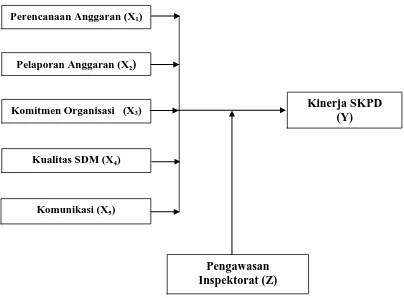

3.1 Kerangka Konseptual

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengidentifikasi lima variabel independent yakni perencanaan anggaran (X1), pelaporan anggaran (X2), komitmen organisasi (X3), kualitas SDM (X4),

komunikasi (X5) dengan pengawasan Inspektorat (Z) sebagai variabel moderating

yang diperkirakan mempengaruhi baik simultan maupun parsial terhadap Kinerja

SKPD (Y). Kerangka konseptual yang digunakan dalam penelitian ini dapat

digambarkan sebagai berikut :

Gambar 3.1 Kerangka Konsep Perencanaan Anggaran (X1)

Pengawasan Inspektorat (Z) Pelaporan Anggaran (X2)

Komitmen Organisasi (X3)

Kualitas SDM (X4)

Kinerja SKPD (Y)

Kinerja SKPD (Y) diperkirakan baik secara langsung maupun tidak

langsung dipengaruhi oleh beberapa variabel independen (X) yaitu perencanaan

anggaran (X1), pelaporan anggaran (X2), komitmen organisasi (X3), kualitas SDM

(X4), dan komunikasi (X5) serta pengawasan Inspektorat (Z) sebagai variabel

moderating, dengan uraian sebagai berikut :

a. Perencanaan Anggaran

Dalam perencanaan anggaran dibutuhkan peran aktif aparat

pemerintah/SKPD dalam merencanakan anggaran pada unit kerjanya.

Semakin baik/jelek perencanaan anggaran, maka semakin baik/jelek kinerja

SKPD;

b. Pelaporan Anggaran

Pelaporan Anggaran disusun oleh SKPD secara akurat, tepat waktu dan sesuai

dengan Standard Akuntansi Pemerintah sehingga laporan tersebut dapat

mendukung peningkatan kinerja. Semakin baik/jelek pelaporan anggaran,

maka semakin baik/jelek kinerja SKPD;

c. Komitmen Organisasi

Komitmen organisasi menunjukkan sejauh mana aparat organisasi sanggup

untuk bertanggungjawab melaksanakan tugas yang diberikan. Semakin

baik/jelek komitmen organisasi, maka semakin baik/jelek kinerja SKPD;

d. Kualitas SDM

Kualitas SDM mempengaruhi pemahaman dan kemampuan dalam

menerapkan segala tugas maupun petunjuk yang diberikan. Semakin

e. Komunikasi

Komunikasi merupakan media yang digunakan dalam mengemukakan ide

serta menyatukan semua komponen yang ada dalam bekerja sama untuk

mencapai tujuan. Semakin baik/jelek Komunikasi, maka semakin baik/jelek

kinerja SKPD;

f. Pengawasan Inspektorat

Pengawasan Inspektorat merupakan proses pemantauan, monitoring, serta

evaluasi yang bertujuan agar pelaksanaan kegiatan pemerintah dapat

terlaksana secara efektif dan efisien serta sesuai dengan ketentuan. Semakin

baik/jelek Pengawasan Inspektorat, maka semakin baik/jelek kinerja SKPD.

3.2. Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena

atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina dan Mulyani,

2007). Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah sebagai

berikut:

H1 : Perencanaan anggaran, pelaporan anggaran, komitmen organisasi,

kualitas SDM dan komunikasi berpengaruh secara simultan dan parsial

terhadap kinerja SKPD di lingkungan pemerintah Kabupaten Samosir.

H2 : Pengawasan Inspektorat dapat memoderasi hubungan antara perencanaan

anggaran, pelaporan anggaran, komitmen organisasi, kualitas SDM, dan

komunikasi dengan kinerja SKPD di lingkungan pemerintah Kabupaten

4.1. Jenis Penelitian

Penelitian ini menggunakan desain kausal yang berguna untuk

menganalisa hubungan antar satu variabel dengan variabel lainnya. Desain kausal

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

lain atau untuk melihat besarnya pengaruh variabel independen terhadap variabel

dependen (Torang, 2012). Peneliti menggunakan desain penelitian untuk

mengetahui apakah perencanaan anggaran, pelaporan anggaran, komitmen

organisasi, kualitas SDM, dan komunikasi sebagai variabel independen serta

Pengawasan Inspektorat sebagai variable moderating berpengaruh terhadap

kinerja SKPD di lingkungan pemerintah Kabupaten Samosir.

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan di lingkungan pemerintah Kabupaten Samosir dan

waktu penelitian dimulai dari bulan Maret sampai Mei 2016 (terlampir).

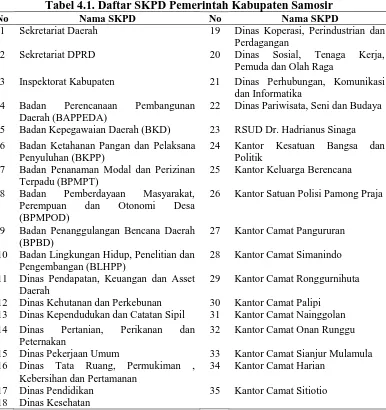

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Kepala Satuan Perangkat Kerja

Daerah di lingkungan pemerintah Kabupaten Samosir yang berjumlah 35 SKPD,

dan keseluruhan populasi akan menjadi sampel. Jika peneliti menggunakan

seluruh elemen populasi menjadi data penelitian maka disebut sensus, dan sensus

populasi yaitu kepala SKPD yang berjumlah 35 orang dijadikan sampel. Metode

yang digunakan adalah metode survey yaitu dengan pengumpulan data primer

yang diperoleh secara langsung dari sumber asli.

Tabel 4.1. Daftar SKPD Pemerintah Kabupaten Samosir

No Nama SKPD No Nama SKPD

1 Sekretariat Daerah 19 Dinas Koperasi, Perindustrian dan

Perdagangan

2 Sekretariat DPRD 20 Dinas Sosial, Tenaga Kerja,

Pemuda dan Olah Raga

3 Inspektorat Kabupaten 21 Dinas Perhubungan, Komunikasi

dan Informatika

4 Badan Perencanaan Pembangunan

Daerah (BAPPEDA)

22 Dinas Pariwisata, Seni dan Budaya

5 Badan Kepegawaian Daerah (BKD) 23 RSUD Dr. Hadrianus Sinaga

6 Badan Ketahanan Pangan dan Pelaksana

25 Kantor Keluarga Berencana

8 Badan Pemberdayaan Masyarakat,

Perempuan dan Otonomi Desa

(BPMPOD)

26 Kantor Satuan Polisi Pamong Praja

9 Badan Penanggulangan Bencana Daerah

(BPBD)

27 Kantor Camat Pangururan

10 Badan Lingkungan Hidup, Penelitian dan Pengembangan (BLHPP)

28 Kantor Camat Simanindo

11 Dinas Pendapatan, Keuangan dan Asset Daerah

29 Kantor Camat Ronggurnihuta

12 Dinas Kehutanan dan Perkebunan 30 Kantor Camat Palipi

13 Dinas Kependudukan dan Catatan Sipil 31 Kantor Camat Nainggolan

14 Dinas Pertanian, Perikanan dan

Peternakan

32 Kantor Camat Onan Runggu

15 Dinas Pekerjaan Umum 33 Kantor Camat Sianjur Mulamula

16 Dinas Tata Ruang, Permukiman , Kebersihan dan Pertamanan

34 Kantor Camat Harian

17 Dinas Pendidikan 35 Kantor Camat Sitiotio

18 Dinas Kesehatan

Sumber : Pemerintah Kabupaten Samosir, 2014 4.4. Metode Pengumpulan Data

Sumber data dalam penelitian ini adalah data primer yang menggunakan

prosedur pengambilan data dengan menggunakan metode sensus di Lingkungan

Pemerintah Kabupaten Samosir. Untuk mendapatkan data dari responden

penelitian berupa kuesioner yang akan diantar sendiri oleh peneliti dengan cara

menyebarkan kuesioner kepada masiang-masing Kepala SKPD dan diberikan

waktu 2 (dua) minggu untuk mengisi. Selanjutnya setelah 2 (dua) minggu

kuesioner diambil kembali oleh peneliti dan kuesioner yang belum atau tidak

dikembalikan dalam jangka waktu 2 (dua) minggu, maka dinyatakan bahwa

kuesioner tersebut tidak kembali. Pilihan jawaban kuesioner menggunakan skala

ordinal pengukuran dengan lima pilihan jawaban yaitu, Sangat Setuju (SS), Setuju

(S), Kurang Setuju (KS), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS).

Kusioner dirancang berdasarkan indikator yang terdapat pada setiap variabel

penelitian.

Kuesioner yang digunakan dalam penelitian ini mengadopsi serta modifikasi dari :

- Kuesioner Asmarani (2013) untuk variabel Kinerja SKPD, Perencanaan

Anggaran, dan Pelaporan Anggaran ;

- Kuesioner Warisno (2009) untuk variabel Komitmen Organisasi, Kualitas

SDM dan Komunikasi;

- Kuesioner Bangun (2009) untuk variabel Moderating Pengawasan Inspektorat.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Untuk menghindari kesalahpahaman atau memberikan gambaran yang

jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan

definisi operasional variabel yang akan diteliti sebagai dasar dalam menyusun

kuisioner penelitian, definisi operasional dapat dijelaskan sebagai berikut:

1. Kinerja SKPD (Y) sebagai variabel dependen didefenisikan sebagai hasil

perencanan dan penganggaran, penatausahaan, pelaporan,

pertanggungjawaban, pengawasan dan penempatan staf.

2. Perencanaan anggaran (X1) sebagai variabel independen adalah proses

perencanaan atas partisipasi manajerial SKPD dalam proses penganggaran

daerah, seperti program dan kegiatan yang akan dilaksanakan, keikutsertaan

dalam menentukan target anggaran dan sebagainya.

3. Pelaporan Anggaran (X2) sebagai variabel independen adalah sistim

akuntansi yang memastikan pelaporan yang cepat untuk semua transaksi

keuangan dan membuat laporan keuangan yang terpercaya, berimbang dan

tepat waktu sehingga dapat dipergunakan oleh pihak yang berkepentingan

baik pihak internal maupun eksternal.

4. Komitmen Organisasi (X3) sebagai variabel independen adalah kesanggupan

untuk bertanggungjawab terhadap hal-hal yang dipercayakan kepada

seseorang dalam hal ini keinginan dari kepala SKPD untuk melakukan

perubahan sesuai dengan adanya perubahan peraturan dan

perundang-undangan.

5. Kualitas SDM (X4) sebagai variabel independen adalah kemampuan dari

anggota SKPD dalam melaksanakan tugasnya berdasarkan latar belakang

pendidikan, pelatihan yang diperoleh, pemahaman tentang tugasnya, kesiapan

dalam melakukan perubahan dalam Pengelolaan Keuangan Daerah.

6. Komunikasi (X5) sebagai variabel independen adalah media yang digunakan

untuk mengemukakan ide dan gagasan dalam rangka menunjang pelaksanaan

tugas dan tanggung jawab yang diberikan sebagai pengelola keuangan daerah

7. Pengawasan Internal Inspektorat (Z) sebagai variabel moderating adalah

proses kegiatan dalam penyelanggaran pemerintah daerah yang ditujukan

untuk menjamin agar pelaksanaan pemerintah daerah berjalan secara efektif

dan efisien sesuai dengan perencanaan dan ketentuan perundang-undangan.

Tabel 4.2 Definisi Operasional Variabel Variabel

Penelitian Defenisi Operasional Indikator

Skala Pengukuran

1 2 3 4

Kinerja SKPD (Y)

Hasil dari proses aktivitas manajerial yang efektif mulai dari proses

5. Kinerja dalam pemilihan staf anggaran untuk pembuatan anggaran daerah multi tahun yang seksama yang secara jelas terkait dengan rencana daerah

1. Adanya hubungan yang konsisten antara proses perencanaan bottom-up yang partisipatif, perencanaan

pembangunan daerah, perencanaan sektoral dan APBD

2. Anggaran berdasarkan kerangka jangka menengah

3. Target anggaran layak dan berdasarkan proses penyusunan anggaran yang realistis

Lanjutan

1 2 3 4

Pelaporan Anggaran (X2)

Informasi keuangan yang disusun oleh suatu entitas bagi kepentingan pihak internal maupun ekseternal, yang terpercaya, akurat, berimbang dan tepat waktu

1. Adanya kapasitas SDM dan kelembagaan yang memadai untuk fungsi akuntansi dan keuangan 2. Sistem informasi

akuntansi dan manajemen sudah terintegrasi

3. Seluruh transaksi dan saldo keuangan pemerintah daerah dicatat secara akurat dan tepat waktu

4. Terdapat laporan keuangan dan informasi manajemenyang dapat hal-hal yang dipercayakan kepada seseorang. Komitmen adalah keinginan dari pengelola keuangan SKPD melakukan perubahan sesuai dengan adanya perubahan peraturan dan perundang-undangan

Komitmen organisasi diukur berdasarkan persepsi dari responden sebagai pengelola/penanggungjawab SKPD, kesanggupan melaksanakan tugas dan loyalitas bekerja.

Skala Interval

Kualitas SDM (X4)

Kemampuan dari anggota SKPD dalam melaksanakan tugasnya berdasarkan latar belakang pendidikan, pelatihan yang diperoleh, pemahaman tentang tugasnya, kesiapan dalam melakukan perubahan dalam pengelolaan keuangan daerah

Diukur berdasarkan persepsi responden tentang

Media yang digunakan untuk mengemukakan ide dan gagasan dalam rangka menunjang pelaksanaan tugas dan tanggung jawab yang diberikan sebagai pengelola keuangan daerah pada Satuan Kerja Perangkat 5. Laporan lisan dan tertulis 6. Kejujuran dan

keterbukaan

Lanjutan

Proses kegiatan yang ditujukan untuk menjamin agar pemerintah daerah berjalan secara efektif dan efisien sesuai dengan perencanaan dan ketentuan perundang-undangan

1. Pelaksanaan program kerja pengawasan tahunan (PKPT) laporan keuangan dan evaluasi LAKIP

Skala Interval

4.6. Metode Analisis Data

Metode analisis data dalam penelitian ini adalah statistik deskriptif,

analisis regresi berganda (Multiple Regression Analysis) dan uji residual untuk

variabel moderating. Data penelitian ini diolah dengan menggunakan program

Statistical Package for Social Science (SPSS). Analisis regresi berganda

bermaksud untuk meramalkan bagaimana keadaan variabel dependen bila

dihubungkan dengan dua atau lebih variabel independen. Untuk menguji variabel

moderating dipilih menggunakan uji residual.

4.6.1. Uji Kualitas Data 4.6.1.1. Uji Validitas

Uji validitas dilakukan untuk menilai sejauh mana suatu alat ukur diyakini

dapat dipakai sebagai alat untuk mengukur item-item pertanyaan/pernyataan

kuesioner dalam penelitian. Teknik yang digunakan untuk mengukur validitas

pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl

pertanyaan/pernyataan kuesioner valid tetapi sebaliknya jika rhitung lebih kecil dari

rtabel, maka skor butir pertanyaan/pernyataan kuesioner tidak valid. Selain untuk

kuesioner yang didisain sendiri akan dilakukan uji pra test sebelum dilakukan

pengujian statistik lebih lanjut.

4.6.1.2. Uji Reliabilitas

Pengujian reliabilitas dilakukan untuk menguji kestabilan dan konsistensi

instrumen dalam mengukur konsep dan membantu menetapkan kesesuaian

pengukur. Pengujian reliabilitas setiap variabel dilakukan dengan teknik

Cronchbach Alpha. Teknik ini merupakan pengujian yang paling umum dilakukan

pada pengujian reliabilitas inter item, yaitu menggunakan item-item yang berskala

multipont. Ghozali (2013) menyatakan bahwa suatu instrumen dinyatakan reliabel

jika memiliki nilai Cronchbach Alpha lebih besar dari 0,7.

4.6.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan sebelum dilakukan pengujian

hipotesis, yaitu untuk menentukan syarat persamaan pada model regresi dapat

diterima secara ekonometrik, dalam analisis ini perlu dilihat terlebih dahulu

apakah data penelitian bisa dilakukan pengujian model regresi. Pengujian asumsi

klasik terdiri dari pengujian normalitas, multikolinearitas, dan heteroskedastisitas.

4.6.2.1. Uji Normalitas

Menurut Ghozali (2013) bahwa uji normalitas bertujuan “untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal”. Uji normalitas dalam penelitian ini dilakukan dengan

menggunakan uji Kolmogorov-smirnov, jika nilai signifikan lebih besar dari α

penellitian ini untuk menguji kenormalan data adalah dengan cara melihat grafik

Normal PP Plots. Data yang tersebar di sekeliling garis berarti berdistribusi

normal dan data yang tersebar jauh dari garis berarti berdistribusi tidak normal.

Apabila data terdistribusi tidak normal, maka akan dilakukan transformasi data,

agar data normal.

4.6.2.2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2013). Metode regresi linier berganda terbebas

dari asumsi klasik heteroskedastisitas dan layak digunakan dalam penelitian jika

output scatter plot menunjukkan titik data menyebar di atas dan di bawah atau

disekitar angka nol. Uji heteroskedastisitas juga dapat dilihat dengan uji Glejser.

Jika setiap variabel independen nilai signifikannya lebih besar dari α0,05, maka

dapat disimpulkan tidak terjadi heteroskedastisitas.

4.6.2.3. Uji Multikolinearitas

Menurut Ghozali (2013) uji multikolinearitas bertujuan untuk menguji

apakah pada model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen (tidak terjadi multikolinieritas). Untuk melakukan uji

multikolinearitas dalam penelitian ini, peneliti menilai dari nilai tolerance dan

variance inflationfactor (VIF). Batas nilai tolerance adalah 0,10 dan batas VIF

adalah 10. Apabila nilai tolerance kurang dari 0,10 atau VIF lebih dari 10 maka

4.6.3. Pengujian Hipotesis

4.6.3.1. Pengujian Hipotesis pertama

Pengujian hipotesis pertama yaitu untuk melihat apakah ada pengaruh

Perencanaan Anggaran, Pelaporan Anggaran, Komitmen Organisasi, Kualitas

SDM dan Komunikasi secara simultan dan parsial terhadap Kinerja Kepala SKPD

dengan menggunakan analisis regresi berganda. Untuk menguji hipotesis pertama

digunakan pengujian hipotesis secara parsial dengan uji t, dan secara simultan

dengan uji F. Persamaan struktur untuk hipotesis pertama yaitu :

Y = a+ b1 X1+ b2 X2+ b3 X3+ b4 X4+ b5 X5+ e

Keterangan:

Y = Kinerja SKPD

X1 = Perencanaan Anggaran

X2 = Pelaporan Anggaran

X3 = Komitmen Organisasi

X4 = Kualitas SDM

X5 = Komunikasi

b1, b2, b3,b4,b5 = Koefisien Regresi a = Konstanta

e = error

1. Uji F

Uji F menguji pengaruh simultan antara variabel independen terhadap

variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk

uji F adalah sebagai berikut :

H0 : ρ = 0 Perencanaan anggaran, pelaporan anggaran, komitmen organisasi,

kualitas SDM dan komunikasi tidak berpengaruh secara simultan

H1 : ρ≠ 0 Perencanaan anggaran, pelaporan anggaran, komitmen organisasi,

kualitas SDM dan komunikasi berpengaruh secara simultan terhadap

kinerja SKPD.

Kriteria pengambilan keputusan dilakukan dengan membandingkan nilai F-hitung

dengan nilai F-tabel, jika nilai F-hitung lebih besar dari pada nilai F-tabel dapat

dinyatakan bahwa semua variabel independen secara simultan dan signifikan

mempengaruhi variabel dependen. Juga dapat dilihat dengan nilai signifikan, jika

nilai signifikan lebih kecil dari α0,05 maka dapat disimpulkan seluruh variabel

independen secara simultan berpengaruh signifikan terhadap variabel dependen.

2. Uji t

Pengujian hipotesis secara parsial dilakukan dengan uji t, yaitu menguji

pengaruh parsial antara variabel independen terhadap variabel dependen, dengan

asumsi bahwa variabel lain dianggap konstan. Langkah-langkah dalam

pengambilan keputusan untuk uji t adalah sebagai berikut :

H0 : ρ = 0 Perencanaan anggaran, pelaporan anggaran, komitmen organisasi,

kualitas SDM dan komunikasi tidak berpengaruh secara parsial

terhadap kinerja SKPD.

H1 : ρ≠ 0 Perencanaan anggaran, pelaporan anggaran, komitmen organisasi,

kualitas SDM dan komunikasi berpengaruh secara parsial terhadap

kinerja SKPD.

Kriteria pengambilan keputusan dilakukan dengan menggunakan tabel t, dimana

jika nilai t-hitung lebih besar dari pada t-tabel dapat disimpulkan bahwa suatu

variabel independen secara parsial mempengaruhi variabel dependen. Juga dapat

lebih kecil dari α 0,05 maka dapat disimpulkan variabel independen secara parsial

berpengaruh signifikan terhadap variabel dependen.

3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen dan sebaliknya jika mendekati nol (Ghozali,

2013).

4.6.3.2. Pengujian Hipotesis kedua

Pengujian Hipotesis kedua dilakukan untuk melihat apakah variabel

moderating dapat memperkuat atau memperlemah pengaruh variabel independen

terhadap variabel dependen, dengan menggunakan Uji Residual. Persamaan

struktur untuk hipotesis kedua adalah :

Z = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e (1)

| e | = a + b6 Y (2)

Keterangan:

Z = Pengawasan Internal Inspektorat X1 = Perencanaan Anggaran

X2 = Pelaporan Anggaran

X3 = Komitmen Organisasi

X4 = Kualitas SDM

X5 = Komunikasi

b1,b2,b3,b4,b5 = Koefisien Regresi

a = Konstanta

e = Error

Pengujian variabel moderating dengan uji residual digunakan untuk

mengatasi kecenderungan akan terjadi multikolinieritas yang tinggi antar variabel

independen (Ghozali, 2013). Uji residual menguji pengaruh deviasi dari suatu

model regresi dengan melihat Lack of Fit (ketidakcocokan) yang ditunjukkan oleh

nilai residual. Kriteria uji residual adalah P Value (Sig) < 0,05 dan nilai Koefisien

parameternya negatif , maka dapat memoderasi. Tetapi apabila P Value (Sig) >

5.1.Hasil Penelitian

5.1.1. Deskripsi Data Penelitian

5.1.1.1. Gambaran Umum Kabupaten Samosir

Kabupaten Samosir merupakan daerah otonomi yang dibentuk berdasarkan

Undang-Undang Nomor 36 Tahun 2003 tentang Pembentukan Kabupaten Samosir

dan Kabupaten Serdang Bedagai, yang selanjutnya diresmikan pada tanggal 7

Januari 2004 oleh Menteri Dalam Negeri atas nama Presiden Republik Indonesia.

Secara geografis Kabupaten Samosir terletak pada 2024’ - 2045’ Lintang Utara

dan 98021’-99005’ Bujur Timur, dengan luas daerah 2.069,05 km2, terdiri dari

luas daratan 1.444,25 km2 dan luas danau 624,80 km2, pembagian luas daratan

menurut kecamatan adalah : Kecamatan Harian 560,45 km2 (38,81 persen),

Simanindo 198,20 km2 (13,72 persen), Sianjur Mula-Mula 140,24 km2 (9,71

persen), Palipi 129,55 km2 (8,97 persen), Ronggur Nihuta 94,87 km2 (6,57

persen), Pangururan 121,43 km2 (8,41 persen), Nainggolan 87,86 km2 (6,08

persen), Onan Runggu 60,89 km2 (4,22 persen), dan Sitio-Tio 50,76 km2

(3,51 persen). Kabupaten Samosir diapit oleh tujuh kabupaten sebagai batas-batas

wilayah yaitu, sebelah utara berbatasan dengan Kabupaten Karo dan Kabupaten

Simalungun, sebelah selatan berbatasan dengan Kabupaten Tapanuli Utara dan

Kabupaten Humbang Hasundutan, sebelah barat berbatasan dengan Kabupaten

Dairi dan Kabupaten Pakpak Barat, dan sebelah timur berbatasan dengan

5.1.1.2. Tingkat Pengembalian Kuesioner

Penelitian dilakukan dengan menyebarkan kuesioner kepada 35 SKPD di

Kabupaten Samosir sebagai sampel penelitian. Kuesioner yang disebar seluruhnya

kembali sebagaimana diuraikan dalam tabel mengenai tingkat pengembalian

kuesioner.

Tabel 5.1. Tingkat pengembalian kuesioner

No Uraian SKPD Sebar Kembali Tidak

Berikut adalah karakteristik responden dalam penelitian ini.

Tabel 5.2. Karakteristik responden

No Karakteristik Responden Frekuensi Persentase (%)

V Kursus/Diklat Bidang Akuntansi

1 Tidak Pernah 5 14,28%

2 1 – 2 Kali (Minim Sekali) 8 22,85%

3 3 – 5 Kali (Pernah) 15 42,85%

4 6 – 10 Kali (Sering) 5 14,28

5 10 Kali (Sangat Sering) 2 5,71%

Dari tabel karakteristik responden dapat dilihat bahwa demografi jumlah

responden Laki-laki lebih banyak yaitu 33 orang (94,28%) daripada responden

pada laki-laki sebanyak 2 orang (5,71%). Dari segi pangkat Golongan bahwa

hampir seluruhnya Golongan IV yaitu sebanyak 34 orang (97,14%) dan sisanya 1

orang (2,85%) adalah Golongan III. Berdasarkan pendidikan terakhir responden

dapat dilihat bahwa Pendidikan S1 sebanyak 18 orang (51,42%), Pendidikan S2

sebanyak 15 orang (42,85%) dan Pendidikan SMA sebanyak 2 orang (5,71%).

Selanjutnya berdasarkan lama bekerja responden dapat dilihat bahwa 27 orang

(77,14%) memiliki masa kerja diatas 21 tahun, 7 orang (20%) dengan masa kerja

16 sampai 20 tahun serta 1 orang responden (2,85%) dengan masa kerja 6 sampai

10 tahun. Selanjutnya berdasarkan Kursus/Diklat bidang Akuntansi yang diikuti

dapat dilihat bahwa 15 orang (42,85%) pernah mengikuti diklat sebanyak 3

sampai 5 kali, 8 orang (22,85%) mengikuti diklat sebanyak 1 sampai 2 kali

(Minim sekali), 5 orang (14,28%) mengikuti diklat sebanyak 6 sampai 10 kali

(sering), 2 orang5,71%) pernah mengikuti diklat sebanyak lebih dari 10 kali

(Sangat Sering), dan bahkan ada sebanyak 5 orang (14,28%) yang tidak pernah

mengikuti diklat bidang akuntansi.

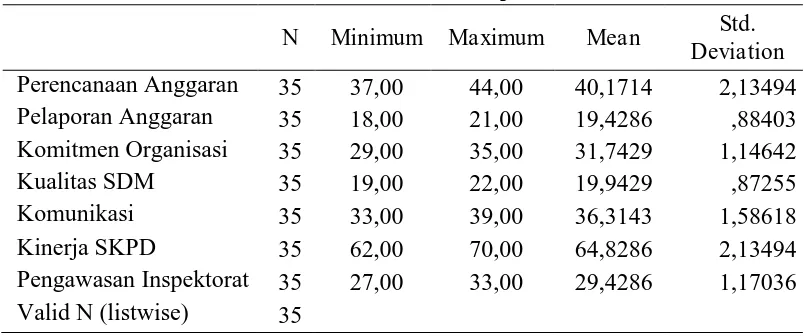

5.1.1.4. Statistik Deskriptif

Gambaran rata-rata skor yang diperoleh dari jawaban atas kuesioner

Tabel 5.3. Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation Perencanaan Anggaran 35 37,00 44,00 40,1714 2,13494

Pelaporan Anggaran 35 18,00 21,00 19,4286 ,88403

Komitmen Organisasi 35 29,00 35,00 31,7429 1,14642

Kualitas SDM 35 19,00 22,00 19,9429 ,87255

Komunikasi 35 33,00 39,00 36,3143 1,58618

Kinerja SKPD 35 62,00 70,00 64,8286 2,13494

Pengawasan Inspektorat 35 27,00 33,00 29,4286 1,17036 Valid N (listwise) 35

Berdasarkan hasil tabulasi data pada 35 kuesioner yang telah dikumpulkan,

maka dapat diuraikan jawaban responden terhadap pernyataan pada kuesiner

penelitian. Pada variabel perencanaan anggaran nilai rata-rata (mean) adalah

40,171 yang artinya rata-rata jawaban dari kuesioner atas variabel perencanaan

anggaran adalah setuju. Skor jawaban berkisar antara 37,00 sampai 44,00 dengan

standard deviasi sebesar 2,13495 yang berarti bahwa persepsi responden atas

perencanaan anggaran sangat baik.

Pada variabel pelaporan anggaran nilai rata-rata (mean) adalah 19,4286

yang berarti rata-rata jawaban responden atas variabel pelaporan anggaran adalah

setuju. Skor jawaban berkisar antara 18,00 sampai 21,00 dengan standard deviasi

sebesar 0,88403 yang artinya bahwa persepsi responden atas pelaporan anggaran

sangat baik.

Selanjutnya pada variabel komitmen organisasi mempunyai nilai rata-rata

(mean) 31,7429 yang berarti rata-rata jawaban responden atas variabel komitmen

organisasi adalah setuju. Skor jawaban yang berkisar antara 29,00 sampai 35,00

dengan standard deviasi sebesar 1,14642 menunjukkan bahwa persepsi responden

Pada variabel kualitas SDM mempunyai nilai rata-rata (mean) sebesar

19,9429 yang berarti bahwa rata-rata jawaban responden atas variabel kualitas

SDM adalah setuju. Skor jawaban yang berkisar antara 19,00 sampai 22,00

dengan standard deviasi 0,87255 menunjukkan bahwa persepsi responden atas

kualitas SDM sangat baik.

Berikutnya variabel komunikasi mempunyai nilai rata-rata (mean)sebesar

36,3143 yang berarti bahwa rata-rata jawaban responden atas variabel komunikasi

adalah setuju. Skor jawaban yang berkisar antara 33,00 sampai 39,00 dengan

standard deviasi sebesar 1,58618 yang artinya bahwa persepsi responden atas

komunikasi sangat baik.

Variabel kinerja SKPD mempunyai nilai rata-rata (mean) sebesar 64,8286

yang berarti bahwa rata-rata jawaban responden atas variabel kinerja SKPD

adalah setuju. Skor jawaban yang berkisar anatara 62,00 sampai 70,00 dengan

standard deviasi sebesar 2,13494 menunjukkan bahwa persepsi responden atas

kinerja SKPD sangat baik.

Selanjutnya pada variabel pengawasan Inspektorat mempunyai nilai

rata-rata (mean) sebesar 29,4286 yang berarti bahwa rata-rata jawaban responden atas

variabel pengawasan Inspektorat adalah setuju. Skor jawaban yang berkisar antara

27,00 sampai dengan 33,00 dengan standard deviasi sebesar 1,17036

menunjukkan bahwa persepsi responden atas pengawasan Inspektorat sangat baik.

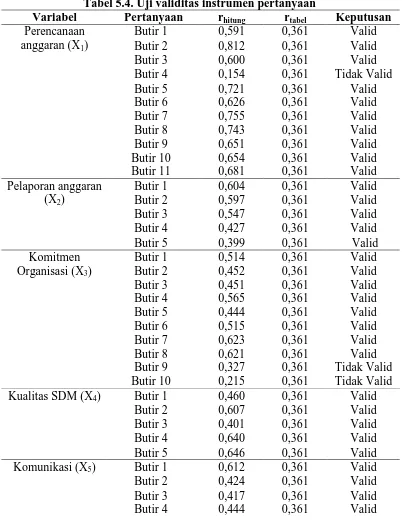

5.1.2. Hasil Uji Kualitas Data 5.1.2.1. Hasil Uji Validitas

Ghozali (2013) menyatakan bahwa pengujian validitas untuk setiap

Item-Total Correlation. Jika rhitung > rtabel maka instrumen tersebut dikatakan

valid. Dengan menggunakan jumlah responden (n) sebanyak 30, diperoleh df

(degree of freedom) = n – 2 = 30 – 2 = 28, sehingga nilai rtabel (df= 28 ;

signifikansi 5%)= 0,3610. Apabila rhitung > 0,3610 maka maka instrumen tersebut

dikatakan valid. Hasil uji validitas dapat dilihat pada Tabel 5.4

Tabel 5.4. Uji validitas instrumen pertanyaan

Variabel Pertanyaan rhitung rtabel Keputusan

Butir 5 0,102 0,361 Tidak Valid

Berdasarkan hasil uji validitas untuk variabel masing-masing variabel

dapat disimpulkan bahwa ada beberapa item pertanyaan yang tidak valid,

sehingga item pertanyaan tersebut tidak dipergunakan sebagai item pertanyaan

untuk mengolah data selanjutnya. Hasil uji validitas untuk variabel perencanaan

anggaran (X1) terdapat 1 item pertanyaan yang tidak valid yaitu butir pertanyaan

nomor 4. Untuk Variabel komitmen organisasi (X3) terdapat 2 pertanyaan yang

tidak valid yaitu butir pertanyaan nomor 9 dan 10. Untuk variabel komunikasi

7, 9, dan 13. Selanjutnya untuk Variabel pelaporan anggaran (X2), kualitas SDM

(X4), kinerja SKPD (Y) dan pengawasan Inspektorat (Z) adalah bahwa setiap butir

item pertanyaan dinyatakan valid.

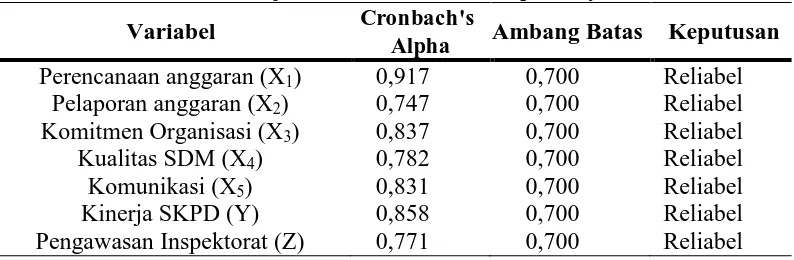

5.1.2.2. Hasil Uji Reliabilitas

Uji reliabilitas data dilakukan dengan melihat nilai cronbach’s alpha,

apabila nilai cronbach’s alpha lebih besar dari 0,7 maka kuesioner penelitian

tersebut dinyatakan reliabel (Ghozali, 2013), seperti terlihat dalam Tabel 5.5.

Tabel 5.5. Uji reliabilitas instrumen pertanyaan

Variabel Cronbach's

Alpha Ambang Batas Keputusan

Perencanaan anggaran (X1) 0,917 0,700 Reliabel

Pelaporan anggaran (X2) 0,747 0,700 Reliabel

Komitmen Organisasi (X3) 0,837 0,700 Reliabel

Kualitas SDM (X4) 0,782 0,700 Reliabel

Komunikasi (X5) 0,831 0,700 Reliabel

Kinerja SKPD (Y) 0,858 0,700 Reliabel

Pengawasan Inspektorat (Z) 0,771 0,700 Reliabel

Tabel uji validitas instrumen pertanyaan menunjukkan nilai cronbach’s

alpha setiap variabel diatas ambang batas 0,7 sehingga dapat dikatakan semua

instrumen masing-masing variabel adalah reliabel, yang artinya konsisten jika

digunakan oleh peneliti lain.

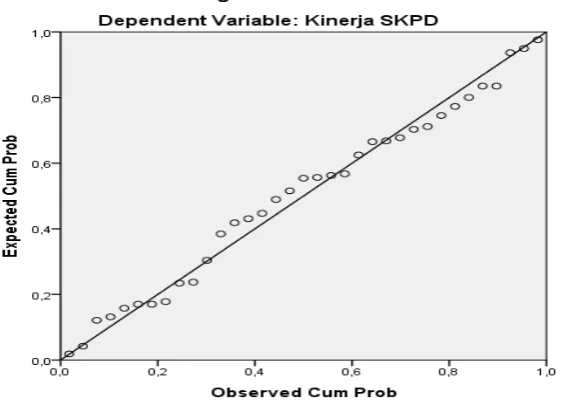

5.1.3. Hasil Uji Asumsi Klasik 5.1.3.1. Hasil Uji Normalitas

Menurut Ghozali (2013) bahwa uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal (Ghozali, 2013). Uji normalitas dilakukan dengan analisis grafik

dan analisis statistik. Analisis grafik melihat tampilan grafik histogram maupun

grafik normal plot dengan kriteria jika data menyebar disekitar garis diagonal dan

distribusi normal, maka model regresi memenuhi asumsi normalitas. Analisis

statistik digunakan pendekatan Kolmogorov Smirnov, dimana menurut Ghozali

(2013) bahwa kriteria pengambilan keputusan uji Kolmogorov Smirnov yaitu jika

Asymp.Sig.(2-tailed) > α (0,05), maka variabel residual berdistribusi normal.

Gambar 5.1. Grafik normal plot

Dari hasil analisis grafik terlihat bahwa sebaran data menunjukkan pola

distribusi normal, dengan demikian model regresi memenuhi asumsi normalitas.

Analisis grafik akan diperkuat dengan analisis statistik menggunakan uji

Kolmogorov Smirnov seperti yang ditunjukkan dalam Tabel 5.6.

Tabel 5.6. Uji kolmogorov-smirnov

Unstandardized Residual

N 35

Normal Parametersa,b Mean ,0000000

Std. Deviation ,04399074

Most Extreme Differences Absolute ,073

Positive ,070

Negative -,073

Test Statistic ,073

Dari Tabel 5.6. terlihat bahwa nilai asymp.sig (2-tailed) 0,200 > 0,05 dengan

demikian model regresi memenuhi asumsi normalitas.

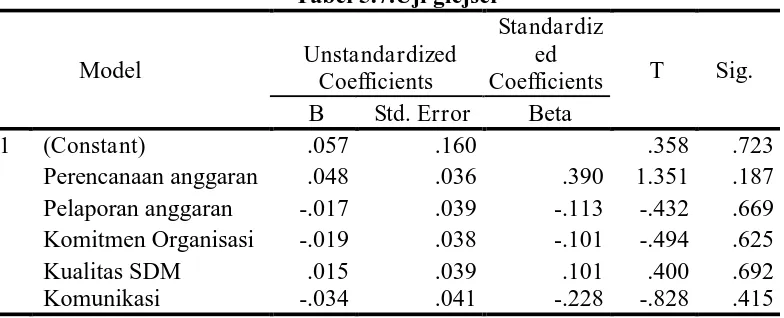

5.1.3.2. Hasil Uji Heteroskedastisitas

Ghozali (2013) menyatakan bahwa tujuan uji heteroskedastisitas adalah

untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari

residual satu pengamatan ke pengamatan yang lain.

Tabel 5.7.Uji glejser

Model Unstandardized

Coefficients

Standardiz ed

Coefficients T Sig.

B Std. Error Beta

1 (Constant) .057 .160 .358 .723

Perencanaan anggaran .048 .036 .390 1.351 .187 Pelaporan anggaran -.017 .039 -.113 -.432 .669 Komitmen Organisasi -.019 .038 -.101 -.494 .625

Kualitas SDM .015 .039 .101 .400 .692

Komunikasi -.034 .041 -.228 -.828 .415

Dependent Variable: AbsUt

Heteroskedastisitas diuji dengan Uji Glejser, berdasarkan tabel dapat

dilihat nilai probabilitas signifikansi diatas tingkat kepercayaan 5%, maka dengan

demikian keputusan tidak terjadi heteroskedastisitas pada model regresi.

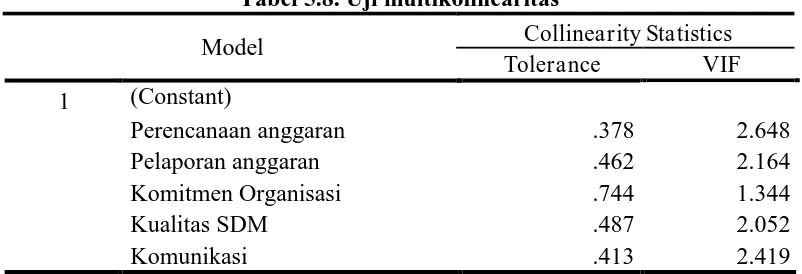

5.1.3.3. Hasil Uji Multikolinearitas

Menurut Ghozali (2013) bahwa tujuan dari Uji Multikolinearitas adalah

untuk menguji apakah dalam model regresi linear ditemukan adanya korelasi antar

variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di

antara variabel independen. Uji mulitikolinearitas dapat dilihat dari besarnya nilai

Tolerance dan VIF (Variance Inflation Factor). Nilai umum yang biasa dipakai

dalam pengambilan keputusan adalah jika nilai Tolerance > 0,10 dan nilai VIF <

Tabel 5.8. Uji multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Perencanaan anggaran .378 2.648

Pelaporan anggaran .462 2.164

Komitmen Organisasi .744 1.344

Kualitas SDM .487 2.052

Komunikasi .413 2.419

a. Dependent Variable: Kinerja SKPD

Nilai Tolerance diatas 0,10 dan VIF dibawah 10 sehingga kesimpulan

tidak terjadi multikolineritas pada model regresi.

5.1.4. Hasil Uji Hipotesis Pertama 5.1.4.1. Hasil Uji F (F-test)

Hasil pengujian statistik F (uji simultan) pada perencanaan anggaran,

pelaporan anggaran, komitmen organisasi, kualitas SDM, dan komunikasi

terhadap kinerja SKPD diperoleh hasil sebagai berikut :

Tabel 5.9. Uji F

a. Dependent Variable: Kinerja SKPD

b. Predictors: (Constant), Komunikasi, Komitmen Organisasi, Pelaporan

anggaran, Kualitas SDM, Perencanaan anggaran

Berdasarkan tabel uji F, nilai Fhitung (54,915) > Ftabel (2,43) dan nilai

signifikansi 0,000 < 0,05 dengan demikian maka Ho ditolak dan H1 diterima.

Hal ini berarti semua variabel independen (perencanaan anggaran, pelaporan

anggaran, komitmen organisasi, kualitas SDM, dan komunikasi) secara simultan

5.1.4.2. Hasil Uji t

Hasil pengujian statistik t (uji parsial) pada perencanaan anggaran,

pelaporan anggaran, komitmen organisasi, kualitas SDM, dan komunikasi

terhadap kinerja SKPD diperoleh hasil sebagai berikut :

Tabel 5.10. Uji t

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

(Constant) ,443 ,279 1,590 ,123

Perencanaan anggaran ,232 ,062 ,348 3,727 ,001

Pelaporan anggaran ,151 ,068 ,187 2,220 ,034

Komitmen Organisasi ,231 ,066 ,232 3,490 ,002

Kualitas SDM ,182 ,067 ,223 2,714 ,011

Komunikasi ,178 ,072 ,221 2,473 ,020

a. Dependent Variable: Kinerja SKPD

Dari tabel uji t dapat disimpulkan sebagai berikut:

1. Persamaan regresi yang dapat dibentuk adalah sebagai berikut:

Kinerja SKPD (Y) = 0,443+0,232X1+0,151X2+0,231X3+ 0,182X4+0,178X5

2. Konstanta sebesar 0,443 artinya walaupun tidak ada penambahan dari

variabel perencanaan anggaran, pelaporan anggaran, komitmen organisasi,

kualitas SDM dan komunikasi maka kinerja SKPD adalah sebesar 0,443.

3. Variabel perencanaan anggaran (X1) berpengaruh positif dan signifikan

terhadap kinerja SKPD di lingkungan pemerintah Kabupaten Samosir, hal ini

terlihat dari nilai thitung(3,727) > ttabel(2,045) dan signifikan pada 0,001< 0,05.

Dengan demikian H0 ditolak dan H1 diterima, sehingga hipotesis yang

diajukan diterima, hal ini berarti jika terjadi peningkatan perencanaan

anggaran sebesar satu satuan maka akan terjadi peningkatan kinerja SKPD

4. Variabel pelaporan anggaran (X2) berpengaruh positif dan signifikan terhadap

kinerja SKPD, hal ini terlihat dari nilai thitung(2,220) > ttabel(2,045) dan

signifikan pada 0,034< 0,05.

Dengan demikian H0 ditolak dan H1 diterima, sehingga hipotesis yang

diajukan diterima, hal ini berarti jika terjadi peningkatan pelaporan anggaran

sebesar satu satuan maka kinerja SKPD akan meningkat sebesar 0,151.

5. Variabel komitmen organisasi (X3) berpengaruh positif dan signifikan

terhadap kinerja SKPD, hal ini terlihat dari nilai thitung(3,490) > ttabel(2,045)

dan signifikan pada 0,002< 0,05.

Dengan demikian H0 ditolak dan H1 diterima, sehingga hipotesis yang

diajukan diterima, hal ini berarti jika terjadi peningkatan Komitmen

Organisasi sebesar satu satuan maka kinerja SKPD akan meningkat sebesar

0,231.

6. Variabel kualitas SDM (X4) berpengaruh positif dan signifikan terhadap

kinerja SKPD, hal ini terlihat dari nilai thitung(2,714) > ttabel(2,045) dan

signifikan pada 0,011< 0,05.

Dengan demikian H0 ditolak dan H1 diterima, sehingga hipotesis yang

diajukan diterima, hal ini berarti jika terjadi peningkatan kualitas SDM

sebesar satu satuan maka kinerja SKPD akan meningkat sebesar 0,182.

7. Variabel komunikasi (X5) berpengaruh positif dan signifikan terhadap kinerja

SKPD, hal ini terlihat dari nilai thitung(2,473) > ttabel(2,045) dan signifikan pada

Dengan demikian H0 ditolak dan H1 diterima, sehingga hipotesis yang

diajukan diterima, hal ini berarti jika terjadi peningkatan komunikasi sebesar

satu satuan maka kinerja SKPD akan meningkat sebesar 0,178.

5.1.4.3. Hasil Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya bertujuan untuk melihat seberapa

besar variabel independen yang diteliti dapat menjelaskan variabel dependen

dimana nilai R2 dalam hal ini: 0 ≤ R2 ≤ 1. Hasil uji koefisien determinasi adalah

sebagai berikut :

Tabel 5.11. Uji koefisien determinasi (R2)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,951a ,904 ,888 ,04763

a. Predictors: (Constant), Komunikasi, Komitmen Organisasi, Pelaporan anggaran, Kualitas SDM, Perencanaan anggaran

b. Dependent Variable: Kinerja SKPD

Dari tabel 5.11 diketahui nilai R square (R2) sebesar 90,4%, namun jika

independen variabel lebih dari satu maka sebaiknya untuk melihat kemampuan

variabel memprediksi variabel dependen, nilai yang digunakan adalah nilai

adjusted R2. Nilai adjusted R2 sebesar 0,888 mempunyai arti bahwa variabel

dependen mampu dijelaskan oleh variabel independen sebesar 88,8%.

Dengan kata lain 88,8% perubahan atas variabel kinerja SKPD mampu dijelaskan

oleh variabel perencanaan anggaran, pelaporan anggaran, komitmen organisasi,

kualitas SDM dan komunikasi, sedangkan sisanya sebesar 11,2% dijelaskan oleh

faktor lain yang tidak diikutkan dalam penelitian ini.

5.1.5. Pengujian Hipotesis Kedua

memoderasi hubungan antara variabel independen dengan variabel dependen

kinerja SKPD di lingkungan pemerintah Kabupaten Samosir.

Tabel 5.12. Hasil uji residual

Model

Unstandardized Coefficients

Standar dized Coeffici

ents T Sig.

B Std.

Error Beta

(Constant) 1,660 ,501 3,313 ,002

Kinerja SKPD -,358 ,116 -,474 -3,092 ,004

a. Dependent Variable: AbsRes

Dari hasil uji residual pada Tabel 5.12 maka diperoleh kesimpulan bahwa

Pengawasan Inspektorat merupakan variabel moderating dikarenakan koefisien

bernilai negatif dan nilai sigifikan 0,004 < 0,05.

Melalui hasil uji residual maka dapat diformulasikan persamaan sebagai berikut:

|e| = 1,660 – 0,358 Y

5.2.Pembahasan Hasil Penelitian

Secara simultan dan parsial perencanaan anggaran, pelaporan anggaran,

komitmen organisasi, kualitas SDM, dan komunikasi berpengaruh positif dan

signifikan terhadap kinerja SKPD di lingkungan pemerintah Kabupaten Samosir

dengan demikian hipotesis pertama dalam penelitian ini diterima karena semua

variabel baik secara simultan maupun parsial memiliki tingkat nilai signifikan

dibawah 0,05.

5.2.1. Pengaruh perencanaan anggaran terhadap kinerja SKPD

Dari hasil pengujian hipotesis nilai koefisien regresi positif sebesar 0,232

dan nilai signifikan sebesar 0,001 yang lebih kecil dari α = 0,05 dapat disimpulkan

SKPD di lingkungan pemerintah Kabupaten Samosir. Berpengaruh positif

menunjukkan bahwa semakin meningkatnya perencanaan anggaran sebesar satu

satuan maka akan meningkat pula kinerja SKPD sebesar 0,232. Demikian juga

sebaliknya dengan menurunnya perencanaan akan menurun pula kinerja SKPD.

Sesuai dengan Undang-Undang Nomor 17 Tahun 2003 yang menekankan bahwa

SKPD sebagai unit yang menggunakan anggaran dituntut untuk mengajukan

Rencana Kerja dan Anggaran SKPD (RKA-SKPD) yang sesuai dengan

kebutuhan, efektif, ekonomis dan efisien dan disusun berdasarkan pendekatan

prestasi kerja. Jika rencana kerja sudah ditentukan dengan baik maka akan semkin

memudahkan suatu instansi untuk melaksanakan kerja sesuai dengan tujuan yang

ingin dicapai. Apabila suatu pekerjaan dilaksanakan dengan baik sesuai dengan

perencanaan yang baik maka kinerja yang dihasilkan juga akan semakin bagus.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nurlaila

(2008) yang menyatakan perencanaan anggaran berpengaruh signifikan terhadap

kinerja manajerial. Selain itu juga sejalan dengan penelitian yang dilakukan oleh

Asmarani (2013) yang menyatakan bahwa perencanaan anggaran berpengaruh

terhadap kinerja kepala SKPD. Namun tidak sejalan dengan penelitian yang

dilakukan oleh Haykal (2007) yang menyatakan bahwa perencanaan anggaran

tidak berpengaruh signifikan terhadap Kinerja SKPD.

5.2.2. Pengaruh pelaporan anggaran terhadap Kinerja SKPD

Hasil pengujian hipotesis menunjukkan bahwa nilai koefisien regresi

positif sebesar 0,151 dan nilai signifikan sebesar 0,034 yang lebih kecil dari α =

0,05, maka dapat disimpulkan bahwa pelaporan anggaran berpengaruh positif dan

Berpengaruh positif berarti bahwa dengan meningkatnya pelaporan anggaran

sebesar satu satuan maka akan meningkat pula kinerja SKPD sebesar 0,151 dan

demikian pula sebaliknya dengan menurunnya pelaporan anggaran maka akan

menurun pula kinerja SKPD. Hal ini menjelaskan bahwa pelaporan merupakan

bentuk pertanggungjawaban atas apa yang sudah dilakukan dalam periode

tertentu. Pelaporan menunjukkan bahwa segala sumber daya yang dipercayakan

kepada Pemerintah harus dapat dipertanggungjawabkan secara Akuntabel dan

Transparan. Dalam hal ini Kepala SKPD selaku Pengguna Anggaran harus

menyelenggarakan akuntansi dan transaksi keuangan, aset, utang dan termasuk

juga transaksi pendapatan dan belanja yang berada dalam tanggung jawabnya.

Dengan adanya pelaporan yang harus dipertanggungjawabkan secara transparan

per periode tertentu mendorong setiap instansi pemerintah untuk melaksanakan

segala program yang direncanakan dengan baik sehingga kinerja nya akan

menunjukkan hasil yang semakin baik juga.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Asmarani (2013) yang menyatakan bahwa pelaporan anggaran berpengaruh

terhadap kinerja Kepala SKPD. Namun tidak sejalan dengan penelitian yang

dilakukan oleh Haykal (2007) yang menyatakan bahwa pelaporan anggaran tidak

berpengaruh signifikan terhadap kinerja SKPD.

5.2.3. Pengaruh Komitmen Organisasi terhadap Kinerja SKPD

Hasil pengujian hipotesis menunjukkan nilai koefisien regresi sebesar

0,231 dan nilai signifikan sebesar 0,002 yang lebih kecil dari α = 0,05, sehingga

dapat disimpulkan bahwa komitmen organisasi berpengaruh positif dan signifikan

Berpengaruh positif berarti bahwa dengan peningkatan komitmen organisasi

sebesar satu satuan maka akan meningkat pula kinerja SKPD sebesar 0,231 dan

demikian juga sebaliknya apabila terjadi penurunan komitmen organisasi maka

akan menurun pula kinerja SKPD. Hal ini mendukung pendapat Simanjuntak

(2005) yang menyatakan bahwa komitmen merupakan kesanggupan untuk

bertanggungjawab terhadap hal-hal yang dipercayakan kepada seseorang. Dengan

adanya komitmen yang kuat dari personal SKPD akan memungkinkan setiap

orang akan memaksimalkan segala sumberdaya untuk meningkatkan kinerja demi

mencapai tujuan yang telah ditetapkan.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh

Warisno (2009) dan Ilhima (2013) yang menyatakan bahwa komitmen organisasi

tidak berpengaruh signifikan terhadap kinerja SKPD. Perbedaan hasil penelitian

ini menunjukkan bahwa terdapat perbedaan persepsi responden atas komitmen

organisasi yang dapat mempengaruhi kinerja SKPD.

5.2.4. Pengaruh Kualitas SDM terhadap Kinerja SKPD

Hasil pengujian hipotesis menunjukkan nilai koefisien regresi positif

sebesar 0,182 dan nilai signifikan sebesar 0,011 yang lebih kecil dari α = 0,05,

maka dapat disimpulkan bahwa kualitas SDM berpengaruh positif dan signifikan

terhadap kinerja SKPD di lingkungan pemerintah Kabupaten Samosir. Hal ini

berarti bahwa dengan peningkatan kualitas SDM sebesar satu satuan maka akan

meningkatkan kinerja SKPD sebesar 0,182 dan demikian pula sebaliknya dengan

menurunnya kualitas SDM maka akan semakin menurun pula kinerja SKPD.

Sumber daya manusia merupakan pilar penyangga utama sekaligus

organisasi (Azhar, 2007). Kualitas SDM sangat mempengaruhi kinerja SKPD

karena keberhasilan suatu SKPD itu tergantung dari kualitas SDM yang mereka

miliki. Artinya bahwa tinggi rendahnya kualitas sumberdaya manusia yang

bekerja di SKPD, memungkinkan munculnya kreatifitas dan produktivitas yang

akan direalisasikan dengan hasil kinerja yang baik. Pengelolaan sumber daya

manusia semaksimal mungkin sebagai elemen penting dari sebuah organisasi akan

mampu memberikan kontribusi yang optimal dalam pencapaian tujuan organisasi.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Warisno (2009)

dan Maswani (2010) yang menyatakan bahwa kualitas SDM berpengaruh

signifikan terhadap kinerja SKPD.

5.2.5. Pengaruh Komunikasi terhadap Kinerja SKPD

Hasil pengujian hipotesis menunjukkan nilai koefisien regresi sebesar

0,178 dan nilai signifikan sebesar 0,020 yang lebih kecil dari α = 0,05, maka

dapat disimpulkan bahwa komunikasi berpengaruh positif dan signifikan terhadap

kinerja SKPD di lingkungan pemerintah Kabupaten Samosir. Berpengaruh positif

berarti bahwa dengan peningkatan komunikasi sebesar satu satuan maka akan

meningkatkan kinerja SKPD sebesar 0,178 dan demikian pula sebaliknya dengan

menurunnya komunikasi maka akan menurun pula inerja SKPD. Menurut Suranto

(2005) bahwa dengan komunikasi yang baik maka seluruh komponen SKPD

dapat bekerja sistematis dalam satu arah yang sama untuk meningkatkan

produktivitas instansi.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Warisno

namun tidak sejalan dengan penelitian yang dilakukan oleh Ilhima (2013) dan

Ernita (2010).

5.2.6. Pengaruh Pengawasan Inspektorat sebagai Variabel Moderating.

Pengawasan Inspektorat dapat memoderasi hubungan antara perencanaan

anggaran, pelaporan anggaran, komitmen organisasi, kualitas SDM, dan

komunikasi dengan kinerja SKPD pada pemerintah Kabupaten Samosir. Hal ini

dapat dilihat dari koefisien yang bernilai negative (-,358) dan nilai sigifikan

0,004< 0,05 sehingga dapat disimpulkan bahwa variabel pengawasan Inspektorat

merupakan variabel moderating yang dapat memperkuat hubungan antara

perencanan anggaran, pelaporan anggaran, komitmen organisasi, kualitas SDM,

dan komunikasi dengan kinerja SKPD. Hal ini menunjukkan bahwa semakin

berfungsinya Inspektorat dalam melaksanakan pengawasan, maka kinerja SKPD

akan semakin meningkat.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh

Bangun (2009), yang menyatakan bahwa pengawasan internal tidak dapat

memoderasi partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran

dan struktur desentralisasi terhadap kinerja manajerial SKPD. Namun sejalan

dengan penelitian yang dilakukan oleh Pratama (2011) yang menyatakan bahwa

variabel pemoderasi Pengawasan merupakan variabel yang memperkuat

perencanaan anggaran dan partisipasi anggaran terhadap kinerja manajerial.

Dengan adanya pengawasan yang dilakukan dalam setiap tahapan pengelolaan

keuangan daerah (APBD) terutama dalam proses penyusunan anggaran akan

6.1. Kesimpulan

Dari hasil analisis data penelitian, maka dapat diambil kesimpulan:

1. Perencanaan anggaran, pelaporan anggaran, komitmen organisasi, kualitas

SDM, dan komunikasi secara simultan dan parsial berpengaruh positif dan

signifikan terhadap kinerja SKPD di lingkungan pemerintah Kabupaten

Samosir.

2. Pengawasan Inspektorat merupakan variabel moderating yang dapat

memperkuat hubungan antara perencanaan anggaran, pelaporan anggaran,

komitmen organisasi, kualitas SDM, dan komunikasi dengan kinerja SKPD di

lingkungan pemerintah Kabupaten Samosir.

6.2.KeterbatasanPenelitian

Keterbatasan-keterbatasan dalam penelitian ini diantaranya adalah:

1. Responden yang digunakan dalam penelitian ini belum bersifat independen

dan terkait langsung dengan kinerja yang diukur sehingga penilaian yang

dilakukan cenderung subyektif.

2. Penelitian ini belum menggunakan data sekunder sebagai bahan evaluasi

mengenai faktor-faktor yang mempengaruhi kinerja SKPD di lingkungan

pemerintah Kabupaten Samosir.

3. Penelitian ini hanya dilakukan pada pimpinan SKPD di lingkungan

35 orang sehingga hasil dari rekomendasi penelitian ini tidak dapat

diberlakukan bagi daerah lain diluar Kabupaten Samosir.

6.3.Saran

Berdasarkan keterbatasan yang ada dalam penelitian ini, maka peneliti

memberikan saran atau masukan sebagai berikut:

1. Peneliti selanjutnya sebaiknya menggunakan reponden yang independen atau

tidak terkait langsung dengan kinerja yang diukur sehingga penilaian bisa

lebih objektif.

2. Peneliti selanjutnya sebaiknya juga menggunakan data sekunder sebagai

bahan analisis atas faktor-faktor yang mempengaruhi kinerja.

3. Peneliti selanjutnya disarankan agar menambah sampel penelitian misalnya

dengan melakukan penelitian pada beberapa Kabupaten/Kota di Sumatera