Hafiz Tanjung, S to ck Split: P engujian Terhadap Signaling dan Trading Range. 115

Jum al Akuntansi dan Keuangan Indonesia Juni 2007, Vol.4, No. 1, hal. 115-136

STOCK SPLIT:

P E N G U J I A N T E R H A D A PSIGNALING

D A NTRADING RANGE

P A D A B U R S A E F E K J A K A R T AA b d u l H a f i z T a n j u n g

S t a f P en g a ja r U niversitas N a sio n a l P A S IM hafiz_tanjung@ plasa.com

A b s t r a c t

This research w a s co n d u cte d to exa m in e sig n a lin g h yp o th esis a n d tra d in g range h yp o th esis f o r co m p a n ies sp littin g th eir sto c k in J a ka rta S to c k E xch a n g e f o r the p e r io d o f 2 0 0 0 - 2003. Tw o sta tistica l an a lysis w ere u se d in th is research, p a ra m e tric sta tistic i.e. in d ep en d en t t test, p a ir e d t test, a n d the non p a ra m e tric sta tistic i.e. M a n n -W h itn ey U test. N o rm a lity a n d eq u a lity o f va ria n ce w ere do n e to determ ine w h ich analysis to be used. S a m p le size o f this research co n sists o f 2 8 com panies w h ich sp lit th e ir sto cks a n d 6 0 c o m p a n ies w h ich d o n o t sp lit th eir stocks. S a m p le w a s ch osen b y sim ple ra ndom sam pling. The re su lt o f this resea rch sh o w s th a t there is a sig n a lin g on p ro fit g ro w th d ifferen ces in the y e a r 2001, a n d there is no sig n a lin g on y e a r ly p r o fit increase o ver 4 y e a r s b efore sto c k splits. O n the o th er hand, there is a tra d in g range on m a rket sto c k p r ic e in the y e a r 2 0 0 0 a n d 2003; this w a s also sh o w n by tra d in g vo lu m e stock.

116 Jurnal A kuntansi dan K euangan Indonesia, Ju n i 2007, Vol.4, N o .l, hal. 115-136

P E N D A H U L U A N

P em ecahan saham m erupakan fenom ena perusahaan yang m asih m enjadi teka-teki dan m erupakan suatu peristiw a yang nam paknya hanya sebagai hiasan (co sm etic), m eskipun begitu, secara um um pasar bereaksi dengan baik terhadap pengum um an pem ecahan saham (Ikenberry et al. 1996). Penjelasan terhadap reaksi dari pengum um an pem ecahan saham tersebut, bagaim anapun belum benar-benar dapat dipaham i, sem enjak pem ecahan saham itu sendiri tidak secara langsung m em pengaruhi cash flo w perusahaan (A squith et al. 1989).

M enurut M eigs et al. (1974, 602) Pem ecahan saham tidak m enyebabkan adanya perubahan dalam ju m la h uang (dollar am ount) pem egang saham , m odal d isetor (paid-in capital), laba ditahan (reta in ed ea rnings), atau kom ponen lainnya.

P em ecahan saham tidak m em iliki nilai ekonom is, tetapi banyak peristiw a p em ecahan saham di pasar m odal m em berikan indikasi bahw a pem ecahan saham m erupakan alat yang penting dalam praktik pasar m odal. P em ecahan saham telah m enjadi salah satu alat yang digunakan oleh m anajem en untuk m em bentuk harga p a sa r saham perusahaan (M arw ata 2001). B eberapa bukti em piris m enunjukkan b ah w a pasar m em berikan reaksi terhadap pengum um an pem ecahan saham (Ikenberry e t al. 1996) dan (Julita 2001).

M eskipun pem ecahan saham tidak m em iliki nilai ekonom is yang ditunjukkan d en g an tid ak adanya pengaruh langsung terhadap ca sh flo w perusahaan, ju m la h u a n g (d o lla r am ount) pem egang saham , m odal disetor (p a id -in ca pital), laba ditahan (re ta in e d earnings), atau kom ponen lainnya. N am un, banyak peristiw a pem ecahan saham telah terjadi di pasar m odal (dalam kurun tahun 1998-2003 telah terjadi 101 p e ristiw a pem ecahan saham di B ursa E fek Jakarta), seperti terlihat dalam tabel 1:

Hafiz Tanjung, S tock Split: Pengujian Terhadap Signaling dan Trading Range.. 117

A rtikel ini bertujuan untuk m em berikan fakta em piris tentang pem ecahan saham apakah sesuai dengan hipotesis sig n a lin g dan tra d in g range. B agian kedua artikel ini m endeskripsikan latar belakang dan hipotesis. D ata dan m etode penelitian dijelaskan pada bagian ketiga. B agian ke em pat m em aparkan hasil. B agian akhir ditutup dengan ringkasan, kesim pulan dan saran untuk kegunaan penelitian berikutnya.

T I N J A U A N L I T E R A T U R D A N H I P O T E S I S

Pem ecahan saham adalah m em ecah selem bar saham m enjadi n lem bar saham . H arga per lem bar saham baru setelah pem ecahan saham adalah sebesar l/n dari harga saham sebelum nya. Pada dasarnya ada dua je n is pem ecahan saham yang dapat dilakukan yaitu sp lit-u p dan split-dow n. S p lit-u p adalah penurunan nilai nom inal per lem bar saham yang m engakibatkan peningkatan dalam ju m la h saham yang beredar. M isalnya pem ecahan saham dengan sp lit fa c to r 2:1, 3:1, dan 4:1. S p lit- d ow n m erupakan peningkatan nilai nom inal per lem bar saham yang m engakibatkan penurunan ju m la h saham yang beredar, m isalnya dengan sp lit fa c to r 1:2, 1:3, 1:4, atau 1:5. dalam hal ini sp lit fa c to r diartikan sebagai perbandingan antara ju m la h saham yang beredar setelah pem ecahan dengan ju m la h saham yang beredar sebelum pem ecahan. untuk m enyam paikan inform asi internal yang m enguntungkan tentang current value perusahaan (Ikenberry et al. 1996). Selanjutnya Ikenberry et al. (1996) m enjelaskan sig n a lin g pem ecahan saham ini dengan asim etri inform asi, yaitu asim etri antara m anajem en dengan investor, di m ana m anajem en m em iliki inform asi lebih tentang m asa depan perusahaan karena keahlian m ereka m engam bil keputusan operasi dan investasi dibandingkan dengan pihak luar (investor).

118 Jurnal A kuntansi dan Keuangan Indonesia, Juni 2007, Vol.4, N o .l, hal. 115-136

K edua, inform asi laba yang disam paikan oleh pem ecahan saham adalah inform asi laba sebelum pem ecahan saham {pre-split earnings).

P enelitian terdahulu yang m enghubungkan pengum um an pem ecahan saham secara langsung dengan inform asi laba antara lain oleh Lakonishok dan Lev (1987), A squith et al. (1989), dan M arw ata (2001).

H asil penelitian L akonishok dan Lev (1987) m enem ukan bahw a perusahaan yang m elakukan pem ecahan saham secara statistik m engalam i tingkat pertum buhan laba yang lebih tinggi dibandingkan dengan perusahaan yang tidak m elakukan pem ecahan saham pada periode sebelum pem ecahan saham dan bagi perusahaan y an g m engalam i tingkat pertum buhan laba yang tinggi tetapi tidak m elakukan p em ecah an saham , penyam paian sinyal m ereka lakukan m elalui s to c k dividend.

Sehingga dapat disim pulkan bahw a perusahaan yang m elakukan pem ecahan saham m em iliki tingkat pertum buhan laba yang lebih tinggi dari pad a perusahaan y an g tidak m elakukan pem ecahan saham pada periode sebelum pem ecahan saham , d a n dihipotesiskan sebagai berikut:

H 1 : T i n g k a t p e r t u m b u h a n l a b a p e r u s a h a a n y a n g m e l a k u k a n p e m e c a h a n s a h a m

p a d a p e r i o d e s e b e l u m p e m e c a h a n s a h a m l e b i h t i n g g i d i b a n d i n g k a n d e n g a n

p e r u s a h a a n y a n g t i d a k m e l a k u k a n p e m e c a h a n s a h a m .

H afiz Tanjung, Stock Split: Pengujian Terhadap S ignaling dan Trading Range.. 119

batas-batas harga yang lebih rendah (Ikenberry et al. 1996). M cN ichols dan Dravid (1990) m endukung hipotesis tra d in g range ini. B egitu ju g a penelitian yang dilakukan L akonishok dan Lev (1987), hasil penelitian m ereka m engindikasikan adanya tra d in g range. Sejalan dengan itu M cG ough (1993) m enyatakan bahw a perusahaan akan m elakukan pem ecahan saham , jik a harga saham nya lebih tinggi dibandingkan dengan harga saham perusahaan lain dalam industri yang sam a. D engan m engurangi nilai saham akan m em buat investor tertarik p ad a saham tersebut, m em buat saham nya lebih likuid dan pem egang saham o d d -lo t (m em iliki kurang dari 500 lem bar saham ) m enjadi pem egang saham round-lot (m em iliki 500 lem bar saham ).

Penelitian terdahulu yang m enunjukkan bahw a pem ecahan saham m erupakan upaya m anajem en untuk m enata kem bali harga p e r lem bar saham p ad a batas-batas pad a perusahaan yang tidak m elakukan pem ecahan saham .

D apat disim pulkan bahw a perusahaan yang m elakukan pem ecahan saham m em iliki harga saham yang lebih tinggi dibandingkan dengan perusahaan yang tidak m elakukan pem ecahan saham sebelum pem ecahan saham dilakukan dan dapat dihipotesiskan sebagai berikut:

H 3 : H a r g a s a h a m p e r u s a h a a n y a n g m e l a k u k a n p e m e c a h a n s a h a m l e b i h t i n g g i

d i b a n d i n g k a n d e n g a n p e r u s a h a a n y a n g t i d a k m e l a k u k a n p e m e c a h a n

s a h a m s e b e l u m p e m e c a h a n s a h a m d i l a k u k a n .

P enelitian terdahulu yang m enghubungkan p em ecahan saham dengan likuiditas saham oleh M erry (2002), hasil penelitiannya m enyatakan volum e perdagangan m enunjukkan adanya perbedaan yang signifikan sebelum dan sesudah pem ecahan saham .

D apat disim pulkan terjadi peningkatan volum e perdagangan saham sesudah pem ecahan saham dibandingkan dengan sebelum pem ecahan saham p a d ap eru sah aan yang m elakukan pem ecahan saham sehingga dihipotesiskan sebagai berikut:

H 4 : V o l u m e p e r d a g a n g a n s a h a m m e n i n g k a t s e s u d a h p e m e c a h a n s a h a m p a d a

p e r u s a h a a n y a n g m e l a k u k a n p e m e c a h a n s a h a m .

120 Jurnal A kuntansi dan K euangan Indonesia, Juni 2007, Vol.4, N o .l, hal. 115-136

G a m b a r 1

A l u r K e r a n g k a P e m i k i r a n d a n H i p o t e s i s

Hafiz Tanjung, S to ck Split: P engujian Terhadap Signaling dan Trading R ange- 121

G a m b a r 2

A l u r K e r a n g k a P e m i k i r a n d a n H i p o t e s i s

Trading Range

122 Jurnal A kuntansi dan K euangan Indonesia, Juni 2007, Vol.4, No. 1, hal. 115-136

M E T O D O L O G I P E N E L I T I A N

P o p u l a s i d a n S a m p e l

Populasi sasaran dari penelitian ini adalah seluruh perusahaan em iten yang tercatat secara konsisten di B ursa E fek Jakarta dalam kurun w aktu dari Januari 2000 sam pai dengan D esem ber 2003 sebanyak 213 perusahaan em iten, terdiri dari dua kelom pok populasi yaitu yang m elakukan pem ecahan saham 49 perusahaan em iten, dan tidak m elakukan pem ecahan saham 164 perusahaan em iten. U ntuk m enentukan uk u ran sam pel digunakan rum us yang diturunkan oleh Y am ane (1967) dalam B am bang S. Soedibjo (2004, 113) dengan tingkat presisi 10%.

Pada perusahaan yang tidak m elakukan pem ecahan saham sem ula populasinya 164 perusahaan em iten, dikurangi sebanyak 14 perusahaan yang m elakukan sto c k d ividend, karena perusahaan yang m elakukan s to c k d iv id e n d ju g a m engalam i pertum buhan laba yang tinggi. Jadi populasi akhir untuk perusahaan yang tidak m elak u k an pem ecahan saham m enjadi 150 perusahaan em iten, sehingga ju m la h sam pel y ang diam bil adalah 60 perusahaan yang tidak m elakukan pem ecahan saham .

P erusahaan yang m elakukan pem ecahan saham yang sem ula populasinya b erju m lah 49 perusahaan, dikurangi sebanyak 11 perusahaan em iten karena m elak u k an kebijakan sto ck dividen, b o nus share, rig h t issue pada tanggal yang d e k at dengan tanggal pem ecahan saham sehingga tersisa sebanyak 38 perusahaan em iten. H al ini dilakukan untuk m enghindari bias pada sam pel yang disam paikan o leh inform asi-inform asi tersebut pada saat pengujian likuiditas perdagangan saham . D en g an dem ikian ju m la h sam pel yang diam bil sebanyak 28 perusahaan em iten u n tu k perusahaan yang m elakukan pem ecahan saham .

Teknik penarikan sam pel yang digunakan dalam penelitian ini adalah sa m p lin g a c a k sederhana (ra n d o m sa m p lin g ), dan bagi kelom pok perusahaan yang m elakukan p em ecah an saham dialokasikan secara proporsional berdasarkan tahun pem ecahan saham . Sehingga alokasi sam pel untuk m asing-m asing tahun sebagai berikut: tahun 2 0 0 0 sebanyak 10 sam pel, tahun 2001 sebanyak 7 sam pel, tahun 2002 sebanyak 4 sam pel, tahun 2003 sebanyak 7 sam pel.

D a t a d a n S u m b e r D a t a

Hafiz Tanjung, Stock Split: P engujian Terhadap Signaling dan Trading Range. 123

2000 sam pai dengan 2003, dan volum e perdagangan saham harian pada tahun 2000 sam pai dengan 2003.

D ata-data tersebut di atas diperoleh dari berbagai sum ber yaitu: In d o n esia n C a p ita l M a rket D irecto ry 1998, 2000, dan 2003. J a ka rta S to c k E xch a n g e S ta tistic 2000, 2001, 2002, dan 2003, dan data perdagangan saham harian B ursa E fek Jakarta.

H i p o t e s i s S t a t i s t i k

H ipotesis penelitian y ang dirum uskan pada bagian dua, dapat dirinci m enjadi h ipotesis yang lebih operasional sebagai berikut:

1. H ipotesis tentang tingkat pertum buhan laba

R ata-rata tingkat pertum buhan laba perusahaan yang m elakukan pem ecahan saham lebih tinggi dibandingkan dengan perusahaan yang tidak m elakukan pem ecahan saham sebelum pem ecahan saham dilakukan.

2. H ipotesis tentang peningkatan laba

2.1 R ata-rata peningkatan laba tahun ke em pat lebih rendah dibandingkan dengan tahun ke tiga sebelum pem ecahan saham dilakukan p a d a perusahaan yang m elakukan pem ecahan saham .

2.2 R ata-rata peningkatan laba tahun ke tiga lebih rendah dibandingkan dengan tahun ke d u a sebelum pem ecahan saham dilakukan pad a perusahaan yang m elakukan pem ecahan saham .

2.3 R ata-rata peningkatan laba tahun ke dua lebih rendah dibandingkan dengan tahun ke satu sebelum pem ecahan saham dilakukan pad a perusahaan yang m elakukan pem ecahan saham

3. H ipotesis tentang harga saham

R ata-rata harga pasar saham perusahaan yang m elakukan pem ecahan saham lebih tinggi dibandingkan dengan perusahaan yang tidak m elakukan p em ecahan saham sebelum pem ecahan saham dilakukan.

4. H ipotesis tentang likuiditas saham

Volume perdagangan saham m eningkat sesudah pem ecahan saham p ad a p erusahaan yang m elakukan pem ecahan saham .

B erdasarkan hipotesis penelitian tersebut diturunkan hipotesis statistik sebagai berikut:

H ipotesis tentang pertum buhan laba: 1. Hoi : (J,A labaX < (iAlabaY

124 Jurnal A kuntansi dan K euangan Indonesia, J u n i 2007, Vol. 4, N o .l, hal. 115-136

H ipotesis tentang p eningkatan laba:

2 . 1 H 0 2 .1 : (X A la b a * ,_ .4 > (X A la b a -J f(_ 3 H l 2 .1 : ( I A laba- X ,_ 4 < ( I A laba- X ,_ 3 2 . 2 . H o 2 .2 : J i A laba- X ,_ 3 > | I A laba- J t,_ 2

H l 2 . 2 : J i A laba- X ,_ 3 < J i A laba- JC,_2 2 . 3 . H 0 2 .3 : f i , A laba- X,_2 > ( i , A laba- J t,_ ,

H l 2 . 3 : J I A laba- X ,_ 2 < J I A laba- X ,_ ,

H ipotesis tentang harga saham :

3. H 0 3 : ( i , harga saham X < [ i , harga saham Y H l 3 : |X harga saham X > |X harga saham Y

H ipotesis tentang likuiditas saham : 4. H0 4: jj,vxi > (Xvx2

H l 4 : J J ,v x i < (J.VX2

K eterangan:

x = perusahaan yang m elakukan pem ecahan saham y = perusahaan yang tidak m elakukan pem ecahan saham

vxi - volum e perdagangan saham sebelum pem ecahan saham p ad a perusahaan yang m elakukan pem ecahan saham

v x2 = volum e perdagangan saham sesudah pem ecahan saham pada perusahaan yang

m elakukan pem ecahan saham

P e n g u k u r a n V a r i a b e l

Pertum buhan laba perusahaan yang m elakukan pem ecahan saham adalah pertum buhan laba periode sebelum pem ecahan saham , yaitu selisih laba dengan la b a t_2 sebelum pem ecahan saham , hasilnya dibagi dengan laba /_2 dinyatakan d alam persentase, contoh pertum buhan laba perusahaan yang m elakukan pem ecahan sah a m pad a tahun 2 0 0 0 didapat dari selisih laba tahun 1 9 9 9 dengan laba tahun 1 9 9 8 ,

h a siln y a dibagi dengan laba tahun 1 9 9 8 dinyatakan dalam persentase. Sedangkan

p ertu m b u h an laba untuk perusahaan yang tidak m elakukan pem ecahan saham untuk ta h u n 2 0 0 0 ditentukan dengan cara yang sam a, begitu seterusnya untuk tahun 2 0 0 1 ,

2 0 0 2 dan 2 0 0 3 . Bagi perusahaan yang m engalam i laba pad a 12 sedangkan pada tA

m en g alam i rugi m aka pertum buhan laba perusahaan tersebut negatif.

Pertum buhan laba untuk pengujian data p o o l dari tahun 2 0 0 0 sam pai dengan

ta h u n 2 0 0 3 bagi perusahaan yang m elakukan pem ecahan saham diam bil dari data

H afiz Tanjung, S tock Split: P engujian Terhadap Signaling dan Trading Range.. 125

saham bagi perusahaan yang m elakukan pem ecahan saham tidak sam a, m aka untuk perusahaan yang tidak m elakukan pem ecahan saham datanya diam bil secara proporsional berdasarkan tahun pem ecahan saham .

P eningkatan laba setiap tahun selam a 4 tahun sebelum pem ecahan saham pad a perusahaan yang m elakukan pem ecahan saham seperti peningkatan laba t_A sebelum pem ecahan saham didapat dari selisih laba t_A dengan laba t_f hasilnya dibagi dengan laba t_t dinyatakan dalam persentase. D engan cara yang sam a diukur peningkatan laba /_3, t_2 dan .

H arga pasar saham perusahaan yang m elakukan pem ecahan saham diam bil dari harga pasar saham satu hari sebelum pem ecahan saham pada tahun dilakukan pem ecahan saham baik tahun 2 0 0 0 ,2 0 0 1 ,2 0 0 2 , dan 2003. K arena tanggal pem ecahan saham tidak sam a untuk m asing-m asing perusahaan yang m elakukan pem ecahan saham m aka harga pasar saham untuk perusahaan yang tidak m elakukan pem ecahan saham diam bil secara proporsional berdasarkan tanggal-tanggal pada perusahaan yang m elakukan pem ecahan saham . Pac.a artikel ini dilakukan ju g a pengujian dengan m enggunakan data p o o l dari tahun 2000 sam pai dengan tahun 2003.

Volume perdagangan saham pada perusahaan yang m elakukan pem ecahan saham diam bil dari volum e perdagangan 10 hari sebelum dan 10 hari sesudah pem ecahan saham .

M e t o d e A n a l i s i s

Pengujian hipotesis dilakukan pada tingkat kepercayaan 95% . Pengujian hipotesis 1 (satu) digunakan adalah uj i perbedaan dua rata-rata non param etrik dengan uji M ann-W hitney U (uji perbedaan dua kelom pok y ang independen) yang dikutip dari Siegel (1956, 121). U ji perbedaan dua rata-rata non param etrik ini digunakan setelah pengujian kenorm alan data p e r tahun m aupun data p o o l, diketahui data tidak berdistribusi norm al b aik u ntuk sam pel perusahaan yang m elakukan pem ecahan saham m aupun pada sam pel perusahaan yang tidak m elakukan pem ecahan saham , uji kenorm alan data m enggunakan uji w /s yang dikutip dari K anji (1993, 65)

Pengujian hipotesis 2.1, 2.2, dan 2.3 dilakukan untuk m enguji perbedaan rata-rata peningkatan laba setiap tahun selam a em pat tahun sebelum pem ecahan saham dilakukan p ad a perusahaan yang m elakukan pem ecahan saham . Teknik pengujiannya adalah uji t berpasangan, sebelum uji t berpasangan dilakukan telah diuji kenorm alan data u ntuk m em enuhi asum si distribusi data, hasil uji kenorm alan data m enunjukkan data berdistribusi norm al.

126 Jurnal A kuntansi dan K euangan Indonesia, Juni 2007, Vol.4, N o .l, hal. 115-136

dilakukan. Uji kenorm alan data hasilnya m enunjukkan data berdistribusi tidak norm al pada sam pel perusahaan yang m elakukan pem ecahan saham dan sam pel perusahaan yang tidak m elakukan pem ecahan saham baik untuk data per tahun m aupun data p o o l, setelah dilakukan transform asi ke dalam bentuk logaritm a hasilnya m enunjukkan data berdistribusi norm al. U ntuk tahun 2000 dan 2001 setelah uji varians, hasilnya m enunjukkan varians tidak sam a. M aka uji t yang digunakan adalah varians tidak diketahui dan dianggap tidak sam a. Sedangkan untuk tahun 2002 dan 2003 uji kesam aan varians m enunjukkan hasil bahw a varians sam a, m aka uji t yang digunakan adalah varians tidak diketahui dan dianggap sam a, sedangkan u ntuk data p o o l uji varians hasilnya m enunjukkan varians sam a, m aka uji t yang digunakan adalah varians tidak diketahui dan dianggap sam a.

P engujian hipotesis 4 (em pat) dilakukan untuk m enguji perbedaan rata- ra ta volum e perdagangan saham sebelum dan sesudah pem ecahan saham pada p erusahaan yang m elakukan pem ecahan saham . Setelah diuji kenorm alan data hasilnya m enunjukkan data berdistribusi tidak norm al, setelah dilakukan transform asi k e dalam bentuk logaritm a hasilnya m enunjukkan data berdistribusi norm al. M aka tek n ik pengujian yang digunakan adalah uji t berpasangan.

H A S I L D A N P E M B A H A S A N

P r o f i l P e m e c a h a n S a h a m d i B u r s a E f e k J a k a r t a

Selam a periode Januari 2000 sam pai dengan D esem ber 2003 telah terjadi 59 p eristiw a pem ecahan saham di B ursa Efek Jakarta, yaitu: pada tahun 2000 sebanyak 2 2 peristiw a, pada tahun 2001 sebanyak 15 peristiw a, pada tahun 2002 sebanyak 12 peristiw a, pada tahun 2003 sebanyak 10 peristiw a.

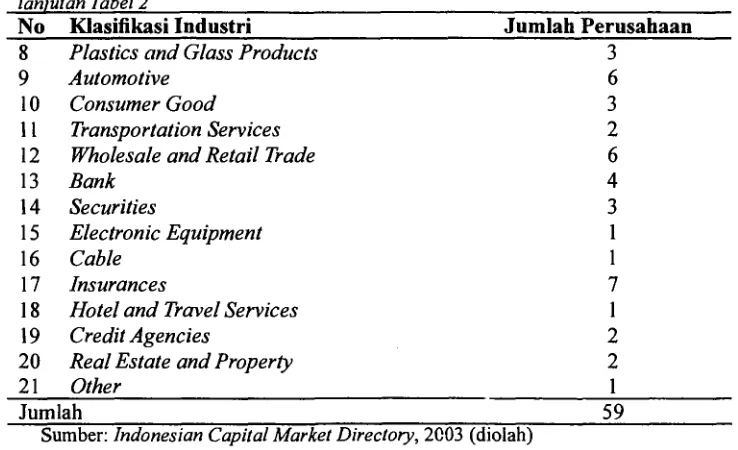

D ilihat dari klasifikasi industri, m aka perusahaan yang m elakukan pem ecahan sah am dapat digam barkan berdasarkan klasifikasi industrinya seperti tabel berikut:

T a b e l 2

P e m e c a h a n S a h a m B e r d a s a r k a n K l a s i f i k a s i I n d u s t r i P a d a T a h u n 2 0 0 0 - 2 0 0 3

N o K l a s if i k a s i I n d u s t r i J u m l a h P e r u s a h a a n

1 Agriculture 2

2 Animal Feed 1

3 Mining and Mining Services 1

4 Food and Beverage 6

5 Tobacco 1

6 Textile 5

H afiz Tanjung, Stock Split: Pengujian Terhadap Signaling dan Trading Range. 127

Sumber: Indonesian C apital M arket D irectory, 2003 (diolah)

Secara um um , pem ecahan saham dilakukan oleh perusahaan em iten setelah m ereka m encatatkan saham pad a B ursa Efek Jakarta selam a kurang dari 2 tahun sam pai dengan 12 tahun. B erikut ini disajikan tabel yang m enggam barkan pem ecahan saham m enurut lam anya tercatat di B ursa Efek Jakarta.

128 Jurnal A kuntansi dan K euangan Indonesia, Juni 2007, Vol. 4, N o .l, hal. 115-136

Sumber: Indonesian C apital M arket Directory, 2003 (diolah) A n a l i s i s D e s k r i p t i f d a n P e n g u j i a n H i p o t e s i s

A nalisis D eskriptif dan Pengujian Hipotesis 1

R ata-rata pertum buhan laba 10 sam pel perusahaan yang m elakukan pem ecahan saham pada tahun 2000 sebesar 2.216,05% . P ertum buhan laba terbesar yaitu 21.373,79% , dari 10 sam pel perusahaan yang m elakukan pem ecahan saham tersebut 3 perusahaan m engalam i pertum buhan negatif, dengan pertum buhan n e g atif terbesar -50.27% . Sedangkan rata-rata pertum buhan laba 60 sam pel perusahaan yang tidak m elakukan pem ecahan saham sebesar 178,40%. Pertum buhan laba tertinggi sebesar 4.401,09% , dari 60 sam pel perusahaan yang tidak m elakukan pem ecahan saham tahun 2000 tersebut 12 perusahaan m engalam i pertum buhan negatif, pertum buhan n e g a tif terbesar yaitu -885,41% .

R ata-rata pertum buhan laba 7 sam pel perusahaan yang m elakukan pem ecahan saham tahun 2001 sebesar 3.436,24% , pertum buhan terbesar yaitu 23.843,58% . D a ri 7 sam pel perusahaan tersebut 2 perusahaan m engalam i pertum buhan n e g atif den g an pertum buhan n e g atif terbesar -212,89% . U ntuk 60 sam pel perusahaan y a n g tidak m elakukan pem ecahan saham pada tahun 2001, rata-rata pertum buhan la b a sebesar 229,13% dengan pertum buhan tertinggi sebesar 37.843,35% . D ari 60 sam pel perusahaan tersebut 42 perusahaan di antaranya m engalam i pertum buhan n eg atif, dengan pertum buhan n eg atif terbesar -6.450,76% .

Hafiz Tanjung, S tock Split: P engujian Terhadap Signaling dan Trading Range- 129

Selanjutnya pada tahun 2003 dari 7 sam pel perusahaan yang m elakukan pem ecahan saham , rata-rata pertum buhan laba sebesar 3 05,3 8% dengan pertum buhan terbesar y aitu 1.007,92% . D i antara 7 perusahaan tersebut 2 di antaranya m engalam i pertum buhan negatif, dengan pertum buhan n e g a tif terbesar yaitu -26,39% . S edangkan 60 sam pel perusahaan yang tidak m elakukan pem ecahan saham rata- rata pertum buhan laba sebesar 150,71% dengan pertum buhan terbesar 2.044,25% . D ari 60 perusahaan terseb u t 17 perusahaan m engalam i pertum buhan negatif, dengan pertum buhan n e g atif terbesar -442,87% .

P enelitian ini dilakukan untuk m enguji hipotesis sig n a lin g dengan cara m em bandingkan p ertum buhan laba perusahaan yang m elakukan pem ecahan saham dengan perusahaan yang tid ak m elakukan pem ecahan saham sebelum pem ecahan saham dilakukan pada tahun 2000 sam pai d engan 2003. A nalisis data dan pengujian hipotesisnya dilakukan p e r tahun dan data p o o l dari tahun 2000 sam pai dengan 2003. H asil pengujian hipotesis 1 (satu) per tahun dan p o o l disajikan sebagai berikut:

130 Jurnal A kuntansi dan K euangan Indonesia, Juni 2007, Vol. 4, N o .l, hal. 115-136

Analisis D eskriptif dan Pengujian Hipotesis 2

R ata-rata peningkatan laba t^ dari 28 sam pel perusahaan yang m elakukan p em ecahan saham adalah 39,53% . Peningkatan laba tertinggi sebesar 333,71% , dari 28 sam pel perusahaan yang m elakukan pem ecahan saham tersebut 8 perusahaan m engalam i penurunan laba, dengan penurunan terbesar adalah 167,42%.

R ata-rata peningkatan l a b a t328 sam pel perusahaan yang m elakukan pem ecahan saham adalah -144,34% (terjadi penurunan laba). D ari 28 sam pel perusahaan yang m elakukan pem ecahan saham tersebut 12 di antaranya m engalam i penurunan laba , nilai penurunan terbesar adalah 2.331,87% , sedangkan peningkatan laba tertinggi sebesar 762,82% .

R ata-rata peningkatan la b a1 228 sam pel perusahaan yang m elakukan pem ecahan saham sebesar 37,11% , peningkatan laba tertinggi sebesar 407,54% . D ari 28 sam pel perusahaan yang m elakukan pem ecahan saham tersebut 11 di antaranya m engalam i p enurunan laba, dengan nilai penurunan terbesar 263,95% .

Sedangkan rata-rata peningkatan laba t , 28 sam pel perusahaan yang m elakukan pem ecahan saham adalah sebesar 1.735,68% , dengan peningkatan laba tertinggi sebesar 23.843,58% . D ari 28 perusahaan yang m elakukan pem ecahan tersebut 9 perusahaan di antaranya m engalam i penurunan laba, dengan nilai penurunan terbesar 212,89% .

P engujian hipotesis 2 ini dilakukan untuk m enguji hipotesis sig n a lin g dengan c a ra m em bandingkan peningkatan laba setiap tahun selam a 4 tahun sebelum p em ecah an saham pad a perusahaan yang m elakukan pem ecahan saham . H asil p en g u jian hipotesis 2 (dua) disajikan sebagai berikut:

T a b e l 7

H a s i l P e n g u j ia n H i p o t e s i s 2

R a t a - r a t a X i X 2 S e lis ih t -h it u n g t - ta b e l K e p u t u s a n

t- 4 39,53 -144,34 183,87 1,475 1,703 Tolak Hi

l - 3 ~ *- 2 -144,34 37,10 -181,44 -1,491 1,703 Tolak Hi

' - 2 - U 37,10 1735,67 -1698,57 -1,517 1,703 Tolak Hi

Hafiz Tanjung, Stock Split: P engujian Terhadap Signaling dan Trading Range.. 131

A n a lis is D e s k r ip tif d a n P e n g u jia n H ip o tesis 3

R ata-rata harga pasar saham 10 sam pel perusahaan yang m elakukan pem ecahan saham pada tahun 2000 sebesar R p2.845 p e r lem bar saham nya, dengan harga pasar saham tertinggi sebesar R p l4 3 .8 8 0 p e r lem bar dan harga pasar saham terendah R p355 per lem bar. Sedangkan rata-rata harga pasar saham 60 sam pel perusahaan yang tidak m elakukan pem ecahan saham pada tahun 2000 sebesar R p690 per lem bar saham , dengan harga pasar saham tertinggi sebesar R p 14.962 per lem bar dan harga pasar saham terendah sebesar R p 100 per lembar.

R ata-rata harga p asar saham dari 7 sam pel perusahaan yang m elakukan pem ecahan saham pada tahun 2001 sebesar R p 1.615 p er lem bar saham , dengan harga pasar saham tertinggi sebesar R p l4 4 .8 7 5 p e r lem bar dan harga p asar terendah sebesar R p l 80 p e r lem bar. Sedangkan 60 sam pel perusahaan yang tid ak m elakukan pem ecahan saham pada tahun 2001 rata-rata harga pasar saham nya adalah sebesar R p456 per lem bar dengan harga pasar saham tertinggi sebesar Rp 15.995 p er lem bar dan harga pasar saham terendah sebesar Rp60 per lembar.

R ata-rata harga p asar saham 4 sam pel perusahaan yang m elakukan pem ecahan saham tahun 2002 adalah sebesar R p910 per lem bar saham , dengan harga pasar saham tertinggi sebesar R p2.300 p er lem bar dan terendah sebesar R p300 per lem bar. S edangkan 60 sam pel perusahaan yang tidak m elakukan pem ecahan saham pada tahun 2002 rata-rata harga pasar saham nya adalah R p437 per lem bar saham dengan harga pasar saham tertinggi sebesar R p25.000. per lem bar dan terendah sebesar R p40 p e r lembar.

Sedangkan untuk tahun 2003 rata-rata harga pasar 7 sam pel perusahaan yang m elakukan pem ecahan saham sebesar R p 1.250 per lem bar saham , dengan harga pasar saham tertinggi sebesar R p27.797 p e r lem bar dan h arga pasar saham terendah sebesar R p205 p e r lembar. Pada tahun 2003 ini bagi 60 sam pel perusahaan yang tidak m elakukan pem ecahan saham rata-rata harga pasarnya sebesar R p370 per lem bar, dengan harga pasar saham tertinggi sebesar R p l 6.480 per lem bar dan harga p asar saham terendah sebesar R p 10 p e r lembar.

132 Jurnal A kuntansi dan K euangan Indonesia, Ju n i 2007, Vol.4, No. I, hal. 115-136

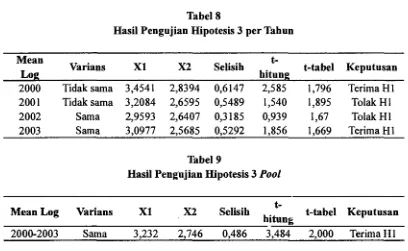

Tabel 8

Hasil Pengujian Hipotesis 3 p e r Tahun

M ean

Log Varians X I X2 Selisih

t-hitung t-tabel K eputusan

2000 Tidak sama 3,4541 2,8394 0,6147 2,585 1,796 Terima H 1

2001 Tidak sama 3,2084 2,6595 0,5489 1,540 1,895 Tolak H 1

2002 Sama 2,9593 2,6407 0,3185 0,939 1,67 Tolak H l

2003 Sama 3,0977 2,5685 0,5292 1,856 1,669 Terima H 1

Tabel 9

Hasil Pengujian Hipotesis 3 Pool

M ean Log Varians X I X2 Selisih

t-hitung t-tabel K eputusan

2000-2003 Sama 3,232 2,746 0,486 3,484 2,000 Terima H 1

D ari tabel 8 dan 9 di atas dapat diartikan bahw a secara statistik pada tahun 2000 d a n 2003 rata-rata harga pasar saham sebelum pem ecahan saham pada perusahaan y a n g m elakukan pem ecahan saham lebih tinggi dibandingkan dengan perusahaan y a n g tidak m elakukan pem ecahan saham . Pada tahun 2000 dan 2003 terbukti adanya tra d in g range. Pengujian data p o o l dari tahun 2000 sam pai dengan tahun 2003 m en u njukkan hasil secara statistik rata-rata harga p asar saham perusahaan yang m elak u k an pem ecahan saham sebelum pem ecahan saham lebih tinggi dibandingkan p eru sah aan yang tidak m elakukan pem ecahan saham . H al ini m em buktikan adanya tra d in g ra n g e dalam m enjelaskan pem ecahan saham .

A nalisis D eskriptif dan Pengujian Hipotesis 4

Total volum e perdagangan saham selam a 10 hari sebelum pem ecahan saham d a ri 28 sam pel p erusahaan yang m elakukan pem ecahan saham sebesar 312.696.500 lem bar, dengan rata-rata volum e perdagangan saham per hari 31.269.650 lem bar a ta u 11.167.732 lem bar per perusahaan. Volume perdagangan saham tertinggi selam a 10 hari sebelum pem ecahan saham untuk salah satu perusahaan sam pel sebesar 74.872.000 lem bar dan volum e perdagangan saham terendah dalam w aktu 10 hari te rseb u t untuk salah satu perusahaan sam pel sebesar 0 lem bar, artinya salah satu p e ru sah a an y ang m elakukan pem ecahan saham selam a 10 hari sebelum pem ecahan saham , saham perusahaan tersebut tidak a k tif diperdagangkan.

Hafiz Tanjung, Stock Split: P engujian Terhadap Signaling dan Trading Range. 133

pem ecahan saham tersebut untuk 28 sam pel perusahaan yang m elakukan pem ecahan saham sebesar 1.183.281.000 lem bar, dengan rata-rata volum e perdagangan saham per hari 118.328.100 lem bar atau 42.260.035 lem bar per perusahaan. Volume perdagangan tertinggi selam a 10 hari setelah pem ecahan saham untuk salah satu perusahaan sam pel sebesar 404.206.500 lem bar dan volum e perdagangan terendah selam a 10 hari setelah pem ecahan saham untuk salah satu perusahaan sam pel sebesar 2.000 lem bar. A rtinya setelah pem ecahan saham tidak ada lagi saham dari 28 sam pel perusahaan tidak a k tif diperdagangkan.

Pengujian hipotesis 4 ini dilakukan untuk m elihat likuiditas perdagangan saham setelah dilakukan pem ecahan saham pada perusahaan yang m elakukan pem ecahan saham dengan cara m em bandingkan volum e perdagangan saham sebelum dan sesudah pem ecahan saham . D ata volum e perdagangan saham dalam penelitian ini m enggunakan data perdagangan saham 10 hari sebelum pem ecahan saham dan 10 hari sesudah pem ecahan saham . H asil pengujian hipotesis 4 (em pat) d isajikan dalam tabel berikut:

T a b e l 1 0

H a s i l P e n g u j i a n H i p o t e s i s 4

M e a n L o g X I X 2 S e li s i h t - h i t u n g t - t a b e l K e p u t u s a n

Volume 5,8801 6,7709 -0,8908 -5,24 1,703 Terima H1

D ari tabel 10 di atas dapat diartikan bahw a secara statistik volum e perdagangan saham m eningkat setelah p em ecahan saham dibandingkan dengan sebelum pem ecahan saham pada perusahaan yang m elakukan pem ecahan saham . H asil ini m em buktikan tra d in g ra n g e dalam m enjelaskan pem ecahan saham .

R I N G K A S A N D A N K E S I M P U L A N

R i n g k a s a n

134 Jurnal Akuntansi dan K euangan Indonesia, Ju n i 2007, Vol.4, No. 1, hal. 115-136

Pengujian terhadap sig n a lin g ju g a dilakukan dengan m em bandingkan peningkatan laba setiap tahun selam a em pat tahun sebelum pem ecahan saham dilakukan pada perusahaan yang m elakukan pem ecahan saham hasilnya tidak m em buktikan adanya sig n a lin g dalam m enjelaskan pem ecahan saham .

Pengujian terhadap tra d in g range dengan m em bandingkan harga pasar saham sam pel perusahaan yang m elakukan pem ecahan saham dengan sam pel perusahaan yang tidak m elakukan pem ecahan saham sebelum pem ecahan saham dilakukan dengan m enggunakan data p o o l dari tahun 2000 sam pai dengan 2003 hasilnya m em buktikan adanya tra d in g range dalam m enjelaskan pem ecahan saham . Pengujian secara data tahunan hasilnya m enunjukkan p ad a tahun 2000 dan 2003 m em buktikan adanya tra d in g range dalam m enjelaskan pem ecahan saham , sedangkan pada tahun lainnya 2001 dan 2002 tidak m em buktikan adanya tra d in g range.

Pengujian terhadap tra d in g range ju g a dilakukan dengan m em b.indingkan y a n g m engalam i pertum buhan laba negatif. D ilihat dari data, pada tahun ini rata-rata p ertu m b u h an laba sam pel perusahaan yang m elakukan pem ecahan saham sebesar 6 1 ,7 6 % lebih kecil dibandingkan dengan yang tidak m elakukan pem ecahan saham seb esar 192,76%. D itinjau dari sisi harga p asar saham ju g a m enunjukkan rata-rata h a rg a pasar saham perusahaan y ang m elakukan pem ecahan saham pada tahun ini seb esar R p l .288,75 lebih kecil dibandingkan rata-rata harga saham perusahaan yang tid a k m elakukan pem ecahan saham yaitu sebesar R p l .606,5. O leh karena itu, pada ta h u n ini baik sig n a lin g m aupun tra d in g range tidak terbukti.

K e s i m p u l a n d a n S a r a n

Hafiz Tanjung, Stock Split: Pengujian Terhadap S ignaling dan Trading Range. 135

antara perusahaan yang m elakukan pem ecahan saham dengan perusahaan yang tidak m elakukan pem ecahan saham pada periode sebelum pem ecahan saham , pada tahun 2001 hasil penelitian ini m enunjukkan adanya sig n a lin g yang m endukung penelitian Lakonishok and L ev (1987).

K edua tra d in g range, dari analisis data dan pengujian hipotesis dapat ditarik kesim pulan sebagai berikut:

1. P erbedaan harga pasar saham antara perusahaan yang m elakukan p em ecahan saham dengan perusahaan yang tidak m elakukan p em ecahan saham pada periode sebelum pem ecahan saham m em buktikan adanya tra d in g range dalam m enjelaskan pem ecahan saham , hasil penelitian ini m endukung penelitian Ikenberry et al. (1996).

2. Volume perdagangan saham m enunjukkan peningkatan yang signifikan setelah pem ecahan saham dilakukan pada perusahaan yang m elakukan pem ecahan saham . D engan m enata harga pada range tertentu (tra d in g range) m em buat saham lebih likuid diperdagangkan. H asil penelitian ini m endukung penelitian M erry (2002).

Saran bagi peneliti berikutnya untuk kegunaan pengem bangan ilm u adalah m encari m otivasi perusahaan m elakukan pem ecahan saham selain dari sig n a lin g atau tra d in g range, seperti perusahaan term otivasi m enaikkan su p p ly saham dengan m elakukan pem ecahan saham p ad a saat pasar sangat baik m enyerap saham dan aktivitas perdagangan saham pada level yang tinggi (E eilem ore dan L illian 1956) dan F am a et al. (1969) dalam B ishara (1988).

P ada penelitian ini terdapat keterbatasan penelitian yaitu pada pengujian hipotesis baik untuk sig n a lin g m aupun untuk tra d in g range tid ak dilakukan berdasarkan kelom pok industri yang ada pada B ursa E fek Jakarta, tetapi dilakukan berdasarkan kelom pok perusahaan yang m elakukan pem ecahan saham dengan perusahaan yang tid ak m elakukan pem ecahan saham . Sehingga karakteristik kelom pok industri bagi perusahaan yang m elakukan pem ecahan saham tidak terbahas dengan je la s dalam penelitian ini.

D A F T A R P U S T A K A

A squith, P., P. H ealy and K. Palepu. “E arnings and Stock Split.” The A c c o u n tin g R eview 3 (July, 1989): 387-403.

Soedibjo, B am bang S. P e n g a n ta r M eto d e P enelitian. B andung: STIE PA SIM , 2004.

136 Jurnal A kuntansi dan K euangan Indonesia, Ju n i 2007, Vol.4, No. 1, hal. 115-136

Stock M arkets.” A kro n B u sin ess a n d E conom ic R eview F a ll 19,3 A B I/ IN FO R M R esearch (1988): 57-65.

C opeland, T hom as E. “L iquidity Changes Follow ing Stock Splits.” J o u rn a l o f F in a n ce 1 (M arch, 1979): 115-141.

Ikenberry, D avid L., R. G raem e, and Earl K. Stice. “W hat D o Stock Splits R eally Signal.” J o u rn a l o f F in a n cia l a n d Q uantitative A n a lysis Vol. 31, N o. 33 (Septem ber, 1996): 357-375.

Julita. “R eaksi P asar Terhadap Pengum um an Pem ecahan Saham .” Tesis S2 Program Studi A kuntansi U G M , Yogyakarta, 2001.

K anji, G opal K. 100 Sta tistica l Tests. London: SA G E Publications, 1993.

L akonishok J., & B. Lev. “Stock Splits and Stock D ividends: Why, W ho, and W hen.” J o u rn a l o f F inance 42 (1987): 913-932.

M arw ata. “K inerja K euangan, H arga Saham dan Pem ecahan Saham .” J u rn a l R ise t A k u n ta n s iIn d o n e s ia V o l 4. N o. 2 (2001): 151-164.

M e G ough, Eugene F. “A natom y o f a Stock Split.” M a n a g em en t A c c o u n tin g 75 (Septem ber, 1993): 58-61.

M cN ichols, M ., dan D ravid, A. “ Stock D ividen, Stock Splits, and Signaling.” The J o u rn a l o f F inance Vol XLV, No. 3 (July, 1990): 857-879.

M eigs, W alter B., A .N M osich, C harles E. Johnson, & T hom as F. Keller. 1974. In term ed ia te A ccounting. N ew York: M cG raw -H ill, 1974.

M erry. “Pengaruh Stock Split terhadap Likuiditas Saham yang D iukur dengan P ersentase Spread Selam a P eriode K risis.” Tesis S2 P rogram S tudi A kuntansi U G M , Yogyakarta, 2002.