perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

PENGELOLAAN DOKUMEN TRANSAKSI PENERIMAAN DAN

PENGELUARAN KAS DI PERUSAHAAN DAERAH BKK WEDI

KABUPATEN KLATEN

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh

Sebutan Vokasi Ahli Madya (A.Md.) Dalam Bidang

Manajemen Administrasi

Disusun Oleh :

Novia Sinta Ningsih

D1509063

PROGRAM DIPLOMA III MANAJEMEN ADMINISTRASI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

iv

MOTTO

Kemenangan yang seindah – indahnya dan sesukar – sukarnya yang boleh

direbut oleh manusia ialah menundukan diri sendiri. (Ibu Kartini )

Apapun yang kamu bisa atau kamu bayangkan kamu bisa lakukanlah, karena

dalam keberanian terdapat kejeniusan, keajaiban, dan kekuatan. (Goethe)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

Persembahan

Tugas Akhir ini penulis persembahkan kepada :

1. Ayah dan Ibuku Tercinta yang

senantiasa memberikan semangat

dan doa

2. Adik-adikku Tersayang

3. Seluruh Keluarga yang mendoakan

penulis selama ini

4. Teman-teman seperjuangan MA’09

5. Sahabat-sahabatku yang selalu

memberikan dorongan untuk lebih

maju

commit to user

vi

PERNYATAAN

Nama : Novia Sinta Ningsih

NIM : D1509063

Menyatakan dengan sesungguhnya bahwa tugas akhir berjudul; “ PENGELOLAAN

DOKUMEN TRANSAKSI PENERIMAAN DAN PENGELUARAN KAS DI

PERUSAHAAN DAERAH BKK WEDI KABUPATEN KLATEN” adalah betul-betul karya sendiri. Hal-hal yang bukan karya saya, dalam tugas akhir tersebut diberi

tanda citasi dan ditunjukkan dalam daftar pustaka. Apabila dikemudian hari terbukti

pernyataan saya tidak benar, maka saya bersedia menerima sanksi akademik berupa

pencabutan tugas akhir dan gelar yang saya peroleh dari tugas akhir tersebut.

Surakarta, Mei 2012

Yang Membuat Pernyataan,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kepada Tuhan Yang Maha Kuasa yang

dapat penulis lakukan, berkat rahmat, kehendak dan perkenan-Nya, penulis tidak

mungkin dapat menyelesaikan penulisan tugas akhir ini, kendati dengan keadaannya

yang sangat sederhana dengan judul “PENGELOLAAN DOKUMEN

TRANSAKSI PENERIMAAN DAN PENGELUARAN KAS DI PERUSAHAAN

DAERAH BKK WEDI KABUPATEN KLATEN”. Karena keterbatasan

kemampuan, tugas akhir ini disusun dengan berbagai kekurangannya, sehingga guna

kesempurnaannya untuk sekedar dijadikan referensi atau sumber informasi, sangat

diharapkan usulan atau saran perbaikan dari berbagai pihak, dan atas budi baik

tersebut. Dalam penulisan tugas akhir ini tidak lepas bantuan dari berbagai pihak,

baik secara moril maupun materil, untuk itu penulis ingin menyampaikan ucapan

terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Is Hadri Utomo, M.Si selaku dosen pembimbing tugas akhir

yang telah bersedia dan memberikan saran, bimbingan dan pengarahan

dalam penulisan Tugas Akhir ini.

2. Bapak Prof. Drs. Pawito, Ph. D. selaku Dekan Fakultas Ilmu Sosial Ilmu

Politik Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Sudarto, M. Si selaku Ketua Program Diploma III Fakultas

Ilmu Sosial Ilmu Politik

4. Bapak Drs. Ali, M.Si selaku penguji tugas akhir

5. Bapak Son Haji selaku pembimbing akademik

6. Hj. Sri Astuti Fajarwati, SE selaku Pimpinan PD. BKK Wedi Kabupaten

Klaten beserta seluruh staf yang telah memberikan izin magang.

7. Seluruh dosen pengajar Manajemen Administrasi yang telah

commit to user

viii

8. Teristimewa terhadap kedua orang tua dan keluarga besar saya yang

telah memberi dukungan moral maupun material.

9. Kawan-kawan Manajemen Administrasi tahun 2009 yang selalu menjadi

penyemangat, teman berbagi, teman belajar, teman seperjuangan yang

memberikan kesan yang tak terlupakan dan pelajaran berharga

10.Pihak lain yang telah banyak membantu penulis yang tidak dapat

disebutkan satu persatu, terima kasih yang sebesar-besarnya saya

ucapkan atas bantuan dan dukungannya selama ini.

Tiada gading yang tak retak, tiada manusia yang sempurna. Kami merasa

dalam pengerjaan ini masih ada hal yang kurang berkenan maka kami meminta maaf

apabila ada tulisan yang salah. Kami juga menerima saran dan kritikan yang

membangun demi sempurnanya tugas akhir ini.

Akhir kata, penulis berharap semoga tugas akhir ini dapat bermanfaat bagi

para pembaca dan pihak yang berkepentingan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN ... ii

PENGESAHAN... ... iii

PERNYATAAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Pengamatan ... 3

D. Manfaat Pengamatan ... 4

BAB II TINJAUAN PUSTAKA DAN METODE PENGAMATAN A. Pengertian Pengelolaan ... 5

B. Pengertian Dokumen ... 5

C. Pengertian Transaksi ... 9

D. Pengelolaan Dokumen Transaksi ... 11

E. Pengertian Kas ... 18

F. Pengertian Penerimaan Kas... 19

G. Pengertian Pengeluaran Kas ... 21

commit to user

x BAB III DESKRIPSI LEMBAGA/INSTANSI

A. Sejarah dan Dasar Hukum PD.BKK Wedi Kabupaten Klaten ... 27

B. Keadaan Kantor Pelayanan PD.BKK Wedi Kabupaten Klaten .. 28

C. Visi dan Misi PD. BKK Wedi Kabupaten Klaten ... 30

D. Struktur Organisasi dan Deskripsi Tugas ... 32

E. Jenis Produk Jasa Yang Ditawarkan PD. BKK Wedi Kabupaten Klaten ... 47

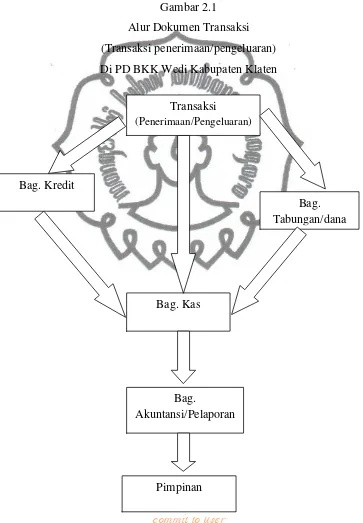

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN A. Macam-Macam Dokumen Transaksi Penerimaan dan Pengeluaran kas... ... 49

B. Alur Dokumen Transaksi ... 50

C. Pengelolaan Dokumen Transaksi ... 53

D. Fasilitas Penyimpanan Dokumen Transaksi penerimaan dan Pengeluaran Kas ... 56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR PUSTAKA ... 60

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR GAMBAR

Halaman

Gambar 1.1 Bagan Organisasi PD. BKK Wedi Kabupaten Klaten ... 33

commit to user

xii

DAFTAR TABEL

Halaman

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii ABSTRAK

Novia Sinta Ningsih, D1509063, PENGELOLAAN DOKUMEN

TRASAKSI PENERIMAAN DAN PENGELURAN KAS DI PD BKK WEDI KABUPATEN KLATEN, Program Studi Manajemen Administrasi, Program Diploma III, Fakultas Ilmu Sosial dan Politik, Universitas Sebelas Maret, 2012.

Tujuan dari pengamatan ini adalah untuk mengetahui bagaimana pengelolaan dokumen transaksi penerimaan dan pengeluaran kas di PD BKK Wedi Kabupaten Klaten serta dapat mengetahui berbagai kendala yang sering terjadi dalam pelaksanaan pengelolaan dokumen transaksi agar dapat dijadikan pedoman dalam mencari pemecahan atas permasalahan dan kendala yang dihadapi dalam pengelolaan dokumen transaksi.

Jenis pengamatan yang digunakan oleh penulis adalah deskriptif kualitatif yaitu dengan menggambarkan bagaimana pengelolaan dokumen transaksi penerimaan dan pengeluaran kas di PD BKK Wedi Kabupaten Klaten yang dituangkan dalam bentuk kalimat-kalimat dan berdasarkan fakta-fakta. Sumber data berasal dari (1) Narasumber atau informan, (2) Peristiwa, aktivitas dan perilaku, (3) Sumber tertulis . Teknik pengumpulan data dalam pengamatan ini menggunakan teknik (1) wawancara, (2) observasi, (3) dokumentasi . Teknik analisis data melalui empat tahapan yaitu (1) pengumpulan data , (2) mereduksi data , (3) menyajikan data, dan (3) menarik simpulan dan verifikasi.

Berdasarkan hasil pengamatan di PD BKK Wedi Kabupaten Klaten diperoleh bahwa pengelolaan dokumen transaksi yaitu dimulai dari pencatatan, pemilahan, penyimpanan, dan pemeliharaan dokumen.

commit to user

xiv ABSTRACT

Novia Sinta ningsih, D1509063, THE MANAGEMENT OF IN-CASH AND OUT-CASH TRANSACTION DOCUMENT IN PD BKK WEDI OF KLATEN REGENCY, Administration Management Study Program, Diploma III Program, Social and Political Sciences Faculty, Sebelas Maret University, 2012.

The objective of research is to find out how the management of in-cash and out-cash transaction document is in PD BKK Wedi of Klaten Regency and the obstacles frequently emerging in the implementation of in-cash and out-cash transaction document management in order to be guidance to seek the solution to the problems and obstacles faced in managing the transaction document.

The type of observation the writer used was a descriptive qualitative one by describing how the management of in-cash and out-cash transaction document was in PD BKK Wedi of Klaten Regency poured into sentences and based on the facts. The data sources derived from (1) resource or informant, (2) event, activity and behavior, and (3) written source. Techniques of collecting data used were (1) interview, (2) observation, and (3) documentation. Techiques of analyzing data encompassed four stages (1) data collection, (2) data reduction, (3) data display, and (3) conclusion drawing and verification.

Based on the result of observation on PD BKK Wedi of Klaten Regency, it could be found that the management of transaction document began from recording, sorting, storing, and maintaining document.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di Negara kita telah banyak perusahaan-perusahaan swasta maupun

perusahaan milik negara yang berkembang pesat. Salah satu tujuan

perusahaan baik yang bergerak dalam jasa maupun industri pada umumnya

untuk memperoleh laba. Karena dengan mendapatkan laba, produktivitas atau

kegiatan perusahaan semakin berkembang. Perusahaan harus berpedoman

pada informasi yang ada dalam laporan perusahaan yang diterima dari

masing-masing bagian sebagai bahan pertimbangan pengambilan keputusan.

Setiap perusahaan ingin mendapatkan laba yang maksimal, Salah satu cara

untuk mendapatkan laba yang maksimal yaitu dengan meningkatkan volume

penjualan dan memperkecil biaya perusahaan. Dalam penerimaan atau

pengeluaran kas tersebut harus ada pengendalian intern agar kas yang ada di

perusahaan tersebut dapat dikontrol dengan baik. Banyaknya uang kas yang

dipinjamkan dapat mengakibatkan terjadinya kekosongan uang kas. Maka,

untuk kemajuan perusahaan perlu adanya pengelolaan dan pengawasan

terhadap transaksi-transaksi yang dilakukan dalam perusahaan. Dengan

adanya pengelolaan dan pengawasan dapat memperkecil resiko kesalahan

seperti pencatatan rekening nasabah, pemrosesan data.

Transaksi Penerimaan dan pengeluaran kas memiliki peranan penting

dalam menjalankan aktivitas perusahaan. Transaksi penerimaan dan

pengeluaran kas merupakan transaksi keuangan yang menyebabkan asset

perusahaan berupa kas atau setara kas bertambah dan berkurang. Dalam

transaksi penerimaan dan pengeluaran kas sering terjadi kesalahan-kesalahan

seperti kesalahan pencatatan, pemrosesan data, hilangnya salah satu slip atau

dokumen-dokumen. Untuk mencapai tujuan perusahaan yang telah ditentukan

commit to user

Pengelolaan dokumen secara baik dan benar akan mampu

melancarkan aktivitas di perusahaan. Dengan pengelolaan dokumen yang

baik maka tujuan organisasi yang bersangkutan akan mudah tercapai. Hal ini

menjadikan administrasi kearsipan sebagai salah satu bagian paling penting

untuk diperhatikan pelaksanaannya di setiap organisasi atau instansi yang

bersangkutan. Dokumen merupakan sumber informasi dan sebagai bahan

ingatan, maka perlu didukung adanya kegiatan pengelolaan dokumen yang

tertib sehingga dalam pelaksanaan tugasnya dapat mencapai tujuan

perusahaan secara maksimal. Dalam prakteknya masih sering ditemukan

adanya pengelolaan dokumen yang kurang tertib yang mengakibatkan

kesulitan dalam menemukan kembali dokumen yang diperlukan, sehingga

perlu untuk mengoptimalkan kegiatan pengelolaan dokumen. Perlu dilakukan

pengelolaan dokumen dengan baik dan benar. Tujuan pengelolaan dokumen

yaitu menyediakan data atau informasi bila sewaktu-waktu dokumen yang

telah diarsipkan akan dibutuhkan kembali akan mudah ditemukan secara

cepat dan tepat.

Perusahaan Daerah Badan Kredit Kecamatan Wedi Kabupaten Klaten

(PD. BKK Wedi Kabupaten Klaten) merupakan salah satu Perusahaan daerah

yang bergerak dalam bidang jasa yang sudah berkembang. Setiap harinya arus

kegiatan transaksi di PD BKK Wedi Kabupaten klaten ramai, seperti

transaksi setoran tabungan, pengambilan tabungan, setoran pinjaman serta

transaksi penerimaan umum maupun transaksi pengeluaran umum. Petugas

selalu mengolah dan memproses dokumen sesuai dengan transaski yang

dilakukan. Kegiatan tersebut dimulai dari pencatatan transaksi, pemilahan,

penyimpanan dan pemeliharaan .Dokumen-dokumen transaksi mempunyai

peranan penting sebagai sumber informasi, pengawasan, pengendalian,

pengambilan keputusan serta dapat menghindari dari berbagai masalah.

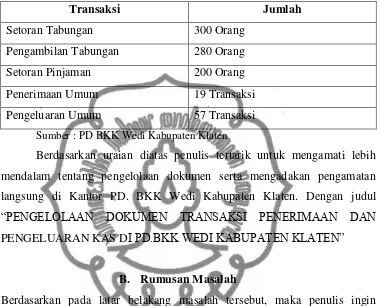

Adapun jenis dokumen dan jumlah dokumen transaksi di PD BKK

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

Table 1.1 Daftar Transaksi Rata-rata Bulan Februari Tahun 2012

PD BKK Wedi Kabupaten Klaten

Transaksi Jumlah

Setoran Tabungan 300 Orang

Pengambilan Tabungan 280 Orang

Setoran Pinjaman 200 Orang

Penerimaan Umum 19 Transaksi

Pengeluaran Umum 57 Transaksi

Sumber : PD BKK Wedi Kabupaten Klaten

Berdasarkan uraian diatas penulis tertarik untuk mengamati lebih

mendalam tentang pengelolaan dokumen serta mengadakan pengamatan

langsung di Kantor PD. BKK Wedi Kabupaten Klaten. Dengan judul

“PENGELOLAAN DOKUMEN TRANSAKSI PENERIMAAN DAN

PENGELUARAN KAS DI PD.BKK WEDI KABUPATEN KLATEN”

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah tersebut, maka penulis ingin

membatasi permasalahan yang ada dalam pengamatan ini yaitu :“Bagaimana pengelolaan dokumen transaksi penerimaan dan pengeluaran kas di PD.

BKK Wedi Kabupaten Klaten”

C. Tujuan Pengamatan

Dalam melaksanakan Kuliah Kerja Managemen Administrasi (KKMA) di

PD. BKK Wedi Kabupaten Klaten, Selain untuk menyelesaikan Tugas Akhir

(TA), Penulis juga mempunyai tujuan pengamatan. Adapun tujuan

pengamatan dari dilaksanakannya Kuliah Kerja Managemen Administrasi ini

adalah sebagai berikut :

commit to user

Untuk mengetahui bagaimana pengelolaan dokumen transaksi

penerimaan maupun pengeluaran Kas di PD. BKK Wedi Kabupaten

Klaten.

2. Tujuan Fungsional

Dapat memberikan manfaat pihak PD. BKK Wedi Kabupaten

Klaten sendiri, baik sebagai masukan, pengetahuan, atau bahan

pertimbangan dalam melaksanakan kegiatan yang berhubungan dengan

pengelolaan dokumen transaksi baik pengelolaan dokumen transaksi

penerimaan maupun pengeluaran kas di PD. BKK Wedi Kabupaten

Klaten, sehingga dapat membenahi kekurangan yang masih ada.

3. Tujuan Individual

Untuk memenuhi salah satu syarat dalam memperoleh sebutan Ahli

Madya (A. Md) pada Program Diploma III Fakultas Ilmu Sosial Dan Ilmu

Politik Universitas Sebelas Maret.

D. Manfaat Pengamatan

Manfaat yang dapat diambil dari pengamatan ini adalah :

1. Bagi Mahasiswa

Dapat menambah pengalaman dan pengetahuan secara langsung tentang

pengelolaan dokumen transaksi penerimaan dan pengeluaran kas di PD.

BKK Wedi Kabupaten Klaten dan dapat dijadikan bekal dalam

menghadapi dunia kerja.

2. Bagi Pihak Lain

Hasil pengamatan ini dapat digunakan sebagai referensi yang lebih

mendalam bagi PD. BKK Wedi Kabupaten Klaten dalam melakukan

pengelolaan dokumen transaksi serta menyelesaikan permasalahan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5 BAB II

TINJAUAN PUSTAKA

A. PENGELOLAAN

Pengelolaan berasal dari kata kelola yang mengandung arti proses,

memelihara atau mengurus. Suatu proses merupakan suatu rangkaian aktifitas

yang satu sama lainnya saling bersusulan. Pengelolaan adalah suatu cara

sistematis untuk menjalankan suatu pekerjaan. (H. B. Siswanto, 2008:23).

Stoner mengatakan bahwa pengelolaan adalah proses perencanaan,

pengorganisasian, pengarahan dan pengawasan usaha-usaha para anggota

organisasi dan penggunaan sumber daya- sumber daya organisasi lainnya agar

mencapai tujuan organisasi yang telah ditetapkan. (T. Hani Handoko, 2003:8) Dalam hal ini yang akan dikaji dari pengelolaan adalah proses atau

kegiatan dalam pencapaian tujuan organisasi yang telah ditentukan dengan

menggunakan sumber daya yang dimiliki secara efektif, dimulai dari

pencatatan dokumen transaksi, baik transaksi penerimaan kas dan

pengeluaran kas, pemilahan, penyimpanan, pemeliharaan.

B. DOKUMEN

Menurut S.P Hariningsih (2006:56-59) Sebuah dokumen menyediakan

bukti dari peristiwa ekonomi dan dapat digunakan untuk memulai

pemrosesan transaksi. Sebagian dokumen merupakan hasil dari pemrosesan

transaksi.

Istilah dokumen dalam Kamus Administrasi Perkantoran (Ig. Wursanto, 1995:42-43) memberikan pengertian bahwa yang dimaksud dengan dokumen

atau document adalah warkat asli yang dipergunakan sebagai alat pembuktian atau sebagai bahan untuk mendukung suatu keterangan. Dijelaskan lebih

commit to user

Dalam perkembangan selanjutnya, istilah document berarti naskah-naskah asli yang telah didaftar secara sah menurut ketentuan-ketentuan dalam suatu

peraturan.

Dalam buku Pengantar Ilmu Dokumentasi (Ig. Wursanto, 1995:42), yang dimaksud dokumen adalah semua bahan pustaka, baik yang berbentuk

tulisan, cetakan, maupun dalam bentuk rekaman lainnya seperti pita

suara/cassets, video tapes, film, filmstrip, slide, microfilm, microfiche, gambar, dan foto.

Pengertian yang pertama lebih menekankan dokumen dalam bentuk

aslinya (keaslian dokumen). Sedangkan pengertian yang kedua memberikan

gambaran yang lebih luas, bahwa dokumen tidak hanya terbatas dalam bentuk

aslinya saja, dan tidak terbatas pada bahan yang tertulis atau tercetak saja,

tetapi termasuk dokumen dalam bentuk rekaman, gambar dan sebagainya.

Kesamaan dua definisi tersebut ialah bahwa keduanya menekankan

pengertian dokumen dari segi materialnya (recorded material).

MenurutThe Georgia Archives (2004) dalam Badri Munir Sukoco

(2007:81-84), dokumen adalah informasi yang dikumpulkan dan bisa diakses

serta digunakan. Adapun The International Standard Organization (ISO on

Records Management- ISO 15489) Dokumen adalah informasi yang

diciptakan, diterima, dan dikelola sebagai bukti maupun informasi yang oleh

organisasi atau perorangan digunakan untuk memenuhi kewajiban hukum

atau transaksi bisnis. Deserno dan Kynaston (2005), dokumen sebagai semua

media yang mempunyai nilai historis atau hukum sehingga disimpan secara

permanen.

a. Jenis-Jenis Dokumen

Ada tiga jenis dokumen menurut S.P Hariningsih (2006:56-59):

1) Dokumen Sumber

Peristiwa-peristiwa ekonomi yang menimbulkan dokumen-dokumen yang

diciptakan pada awal transaksi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

Hasil transaki pemrosesan, bukan dokumen yang memicu mekanisme

proses.

3) Dokumen Turnaround (berbalik)

Dokumen produk dari sistem yang menjadi dokumen sumber dari sistem

lainnya.

Menurut basuki (2003) dalam Badri Munir Sukoco (2007:84), dokumen

harus memenuhi syarat yang ditentukan, lengkap, cukup, bermakna,

komprehensif, tepat, dan tidak melanggar hukum. Dokumen dapat dibagi

menjadi beberapa kategori. Kategori yang lazim digunakan meliputi :

a. Dokumen administratif yaitu meliputi dokumentasi prosedur, formulir, dan

korespondensi. Contohnya : buku log menyangkut tugas pemeliharaan dan

pembukuan perjalanan.

b. Dokumen akuntansi yaitu meliputi laporan, formulir, dan korespondensi

terkait. Contoh : tagihan, invoice, arsip dinamis rekening bank, laporan

penagihan nasabah.

c. Dokumen proyek yaitu meliputi korespondensi, nota, dokumentasi

pengembangan produk, dan sebagainya yang berkaitan dengan proyek

tertentu.

d. Berkas kasus yaitu meliputi dokumen nasabah, asuransi, kontrak, dan

berkas tuntutan hukum.

Organisasi memerlukan manajemen dokumen karena membutuhkan

akses yang efektif dan efisien terhadap data serta informasi yang ada di dalam

organisasi. Seperti yang dijelaskan sebelumnya, fungsi manajemen dokumen

adalah membantu pengambilan keputusan di organisasi dengan menyediakan

informasi maupun data yang dibutuhkan pada waktu yang tepat, serta sebagai

bukti kebijakan dan aktivitas serta menunjang litigasi. Hal ini didasari akan

adanya tanggung jawab organisasi terhadap hukum, profesional, dan etis guna

menciptakan dokumen tertentu serta juga disyaratkan untuk mengelolanya

selama masa tertentu.

Di sisi lain, organisasi perlu mengontrol volume informasi yang

commit to user

memerlukan ruangan penyimpanan yang besar maupun efisiensi operasional.

Kesulitan untuk menemukan informasi yang relevan akan terjadi bila

informasi tersebut terkubur pada informasi yang sudah usang. Untuk itu perlu

dikembangkan jadwal pemusnahan dokumen dan memisahkan dokumen yang

aktif dari yang inaktif.

Berdasarkan penggunaannya, dokumen dapat digolongkan sebagai

berikut (Deserno dan Kynaston, 2005) :

a. Dokumen aktif, yaitu dokumen yang digunakan secara kontinyu minimal

12 kali dalam setahun.

b. Dokumen inaktif, yaitu dokumen jangka panjang dan dokumen semi aktif.

Dokumen disebut semi aktif bila hanya digunakan minimal 5 kali dalam

setahun. Dokumen jangka panjang memiliki nilai bersinambungan bagi

pelaksanaan operasi perusahaan dan disimpan untuk jangka waktu

tertentu sesuai dengan jadwal retensi dokumen.

Sedangkan menurut Sulistyo Basuki (2003:14), Dokumen adalah unit

informasi terekam yang terstruktur, diterbitkan atau tidak diterbitkan, dalam

bentuk kopi makas (hard copy) atau bentuk elektronik dan dikelola sebagai

unsur diskrit dalam sistem informasi. Dokumen meliputi :

1. Segala sesuatu yang ada tulisannya

2. Segala sesuatu yang terdapat marka, angka, simbol, atau lubang yang

memiliki makna bagi orang yang memiliki kualifikasi untuk

menafsirkannya

3. Segala sesuatu yang dapat menghasilkan suara, citra, atau tulisan,

dengan atau tanpa bantuan alat

4. Sebuah rencana, gambar, atau foto.

b. Pemanfaatan Dokumen

Sulistyo Basuki (1992:14) Pemanfaatan merupakan kriteria untuk

memilih dan membedakan dokumen. Beberapa jenis dokumen dapat

langsung digunakan, sementara dokumen lain memerlukan perlengkapan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

Beberapa dokumen hanya dibuat sekali saja sedangkan dokumen yang lain

diterbitkan dalam bentuk seri. Seri merupakan cara lain untuk

mengelompokkan dokumen. Hanya saja dalam frekuensi ini tidak terlalu

penting. Mungkin dokumen tersebut mempunyai format yang sama dan

umumnya mempunyai tujuan yang sama, walaupun isinya berbeda namun

biasanya temanya sama.

c. Tujuan Pengelolaan Dokumen

Bank Dunia (2005) dalam Badri Munir Sukoco (2007:82) menjelaskan

bahwa tujuan pengelolaan dokumen yang terintegrasi adalah :

a. Untuk menjaga dokumen maupun arsip agar dapat diakses dan

digunakan sepanjang ada nilai kegunaannya.

b. Untuk membuat informasi dari dokumen dan arsip, tersedia dalam

format yang tepat, digunakan oleh orang yang tepat, dan dapat

digunakan pada saat yang tepat.

C. TRANSAKSI

Transaksi dalam Kamus Perbankan adalah perjanjian antara dua pihak

atau lebih yang menimbulkan hak dan kewajiban.

Transaksi dalam Kamus Besar Bahasa Indonesia diartikan sebagai

persetujuan jual beli (dalam perdagangan) antara dua pihak; pelunasan

(pemberesan) pembayaran (seperti dalam bank).

a. Macam-macam transaksi dalam sistem akuntansi :

a) Bukti Transaksi Intern

Bukti transaksi intern adalah bukti transaksi yang khusus dibuat oleh

intern dan dibuat untuk intern perusahaan. Yang termasuk bukti intern

adalah sebagai berikut :

1. Bukti Kas Masuk

Bukti kas masuk adalah tanda bukti bahwa perusahaan telah

commit to user

2. Bukti Kas Keluar

Bukti kas keluar adalah tanda bukti bahwa perusahaan telah

mengeluarkan uang tunai, seperti pembelian dengan tunai atau

pembayaran gaji, pembayaran utang atau pengeluaran-pengeluaran

yang lainnya.

3. Memo

Memo adalah bukti pencatatan antar bagian atau manager dengan

bagian-bagian yang ada di lingkungan perusahaan.

b) Bukti Transaksi Ekstern

Bukti transaksi ekstern adalah bukti pencatatan transaksi yang

berhubungan dengan pihak di luar perusahaan. Misalnya kuitansi, faktur,

nota kontan, nota debet, nota kredit dan cek.

1. Faktur

Faktur adalah tanda bukti telah terjadi pembelian atau penjualan

secara kredit. Biasanya faktur dibuat rangkap sesuai dengan

kebutuhan. Lembaran pertama untuk pembeli, lembaran kedua untuk

penjual dan lembaran ketiga untuk arsip.

2. Kuitansi

Yang dimaksud dengan kuitansi adalah bukti penerimaan sejumlah

uang yang ditanda tangani oleh penerima uang dan diserahkan kepada

yang membayar sejumlah uang tersebut. Lembaran kuitansi terdiri

dari 2 bagian, bagian sebelah kanan diberikan kepada pihak yang

membayar dan bagian kiri yang tertinggal disebut soice (dibaca sus)

sebagai arsip penerima uang.

3. Nota

Nota adalah bukti atas pembelian sejumlah barang secara tunai.

Biasanya nota dibuat rangkap dua, satu lembar untuk pembeli dan

lembaran kedua untuk penjual.

4. Nota Debet

Nota debet adalah bukti perusahaan telah mendebet perkiraan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

5. Nota Kredit

Nota kredit adalah bukti bahwa perusahaan telah mengkredit perkiraan

langganannya yang disebabkan oleh berbagai hal.

6. C e k

Cek adalah surat perintah yang dibuat oleh pihak yang mempunyai

rekening di Bank, agar Bank membayar sejumlah uang kepada pihak

yang namanya tercantum dalam cek tersebut. Pihak-pihak yang

berhubungan dalam pengeluaran cek tersebut adalah:

1. Pihak penarik, yaitu pihak yang mengeluarkan dan menandatangani

cek tersebut.

2. Pihak penerima, yaitu pihak yang menerima pembayaran cek

tersebut.

http://raiardinata.blogspot.com/2011/11/tahap-pencatatan-akuntansi-perusahaan.html (di Akses pada 28 Maret 2012)

D. PENGELOLAAN DOKUMEN TRANSAKSI

Dari uraian diatas, yang perlu dikaji dari pengelolaan dokumen

transaksi yaitu kegiatan pengurusan warkat yang tertulis , tercetak dalam

huruf, angka, gambar, sebagai bukti keterangan yang masih dipergunakan

secara langsung dalam proses kegiatan kantor. Pengelolaan tersebut meliputi

Pencatatan, Pemilahan, Penyimpanan, Pemeliharaan.

1. Pencatatan

Pencatatan bertujuan menyediakan bukti bahwa dokumen telah diterima

atau dibuat dalam sebuah sistem penataan arsip. Pencatatan biasanya

mensyaratkan identitas, tanggal dan waktu pencatatan. Dokumen yang

telah diterima dicatat sebagai bukti tertulis. Pencatatan dirancang untuk

mengelola dokumen dan berkas.(Sulistyo Basuki, 2003:134)

2. Pemilahan

Pemilahan adalah pengaturan dokumen dalam tata pemberkasan menurut

sistem yang digunakan. Dokumen djajarkan sesuai dengan urutan yang

commit to user

pemilahan secara garis besar. Tergantung pada jumlah dokumen yang

akan dipilah, pemilihan secara garis besar dilaksanakan dengan

mula-mula memilih blok. (Sulistyo-Basuki,2003:180)

3. Penyimpanan

Penyimpanan yaitu penempatan dokumen sesuai sesuai dengan

sistem penyimpanan dan peralatan yang diperlukan.

a. Sistem Penyimpanan Dokumen

Menurut Sulistyo Basuki (2003:164-167), Ada tiga sistem

penyimpanan dokumen, yaitu :

1. Sistem Sentralisasi

Semua dokumen disimpan di pusat penyimpanan. Unit bawahannya

yang ingin menggunakan dokumen dapat menghubungi untuk

mendapatkan dan menggunakan sesuai dengan keperluan yang

dimaksud.

Keuntungan menggunakan sistem sentralisasi, antara lain :

a. Mencegah duplikasi

Bila setiap kertas yang bertautan dengan sebuah susunan atau

sebuah subjek tertentu masuk keberkas pusat, maka berbagai

tembusan yang dibuat untuk keperluan subjek tersebut terkumpul

menjadi satu, sehingga hanya satu saja yang disimpan sedangkan

kertas lain dapat dimusnahkan.

b. Layanan yang lebih baik

Sistem ini memerlukan tenaga khusus yang terlatih, sehingga

diharapkan layanan yang diberikan akan lebih baik dibandingkan

dibebankan secara mandiri kepada masing-masing karyawan yang

bekerja dengan dokumen.

c. Adanya keseragaman

Semua dokumen terpusat, pengelolaan dan penyimpanannya akan

perpustakaan.uns.ac.id digilib.uns.ac.id

menghemat waktu bila mencari informasi.

e. Menghemat ruangan, peralatan, dan alat tulis kantor

Penggunaan sistem ini akan meminimalisir jumlah keberadaan

duplikasi dokumen beserta perlengkapan penyimpanannya.

f. Jasa kepada bagian lain

Sistem ini akan membebaskan bagianlain dari masalah

pemeliharaan dokumen, dan di sisi lain akan membantu mereka

memusatkan perhatian pada aktivitas mereka.

g. Memungkinkan pengamanan yang lebih terpadu

h. Adanya keseragaman dalam penanganan pendidikan dan pelatihan

bagi manajer dokumen.

i. Pelayanan dokumen di bawah satu atap.

Kerugian menggunakan sistem sentralisasi, antara lain :

a. Kesulitan fisik

Beberapa bagian letaknya jauh dari pusat pemberkasan dan ini

berarti membuang waktu atau terjadi penundaan.

b. Kebocoran informasi

Karena beberapa berkas ditempatkan dipusat, akan terjadi

kekhawatiran publisitas masalah penting antara berbagai bagian

yang berbeda-beda.

c. Berbagai bagian mungkin mempunyai kebutuhan yang berlainan

d. Adanya ketakutan akan hilangnya dokumen

Karena tidak ada duplikasi, bila dokumen berada dipusat, dokumen

hilang maka dokumen itu akan hilang selama-lamanya.

e. Pemakai tidak langsung memperoleh dokumen bila diperlukan

2. Sistem Desentralisasi

Sistem ini menyerahkan pengelolaan dan penyimpanan dokumen pada

commit to user

Keuntungan menggunakan sistem desentralisasi, antara lain :

a. Dekat dengan pemakai

b. Sistem ini sangat cocok bila informasi rahasia yang berkaitan dengan

sebuah bagian disimpan di bagian yang bersangkutan.

c. Menghemat waktu dan biaya dalam pengangkutan berkas.

Kerugian menggunakan sistem desentralisasi, antara lain :

a. Pengawasan relatif sulit untuk dilakukan, karena letak dokumen yang

tersebar di masing-masing bagian.

b. Karena banyak duplikasi dokumen

c. Karena proporsi pekerjaan untuk menyimpan dokumen hanya

menjadi salah satu fungsi dari tenaga administrasi, kegiatan ini akan

mengakibatkan layanan yang diterima kurang memuaskan.

d. Sistem ini akan mengalami kesulitan pemberkasan berkaitan dengan

dokumen yang relevan dan berkaitan dengan dua bagian atau lebih.

Namun apabila telah ditetapkan aturan main yang jelas, masalah ini

akan lebih mudah dipecahkan.

e. Dokumen yang sama tersebar di berbagai tempat.

f. Tidak ada keseragaman dalam hal pemberkasan dan peralatan

3. Sistem Kombinasi

Pada sistem ini, masing-masing bagian menyimpan dokumennya sendiri

di bawah kontrol sistem terpusat. Dokumen yang disimpan pada

masing-masing bagian lazimnya adalah dokumen yang menyangkut personalia,

gaji, kredit, keuangan, dan catatan penjualan. Pada sistem kombinasi,

tanggung sistem berada di pundak Manajer Dokumen atau petugas yang

secara operasional bertanggung jawab atas pengelolaan dokumen sebuah

organisasi. Petugas ini akan menyusun dan mengembangkan jaringan

sistem kontrol dan prosedur operasional sistem kearsipan. Sistem ini

lazimnya dipakai oleh perusahaan yang memiliki dan mengoperasikan

perusahaan sekaligus anak perusahaannya.

Keuntungan menggunakan sistem kombinasi, antara lain :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

b. Menekan seminimum mungkin kesalahan pemberkasan serta

dokumen yang hilang

c. Menekankan duplikasi dokumen

d. Memungkinkan pengadaan dokumen yang terpusat dengan imbas

efisiensi biaya yang lebih baik.

e. Memudahkan kontrol gerakan dokumen sesuai dengan jadwal retensi

dan pemusnahan.

Kerugian menggunakan sistem kombinasi, antara lain :

a. Kurang luwes karena keseragaman di seluruh unit belum atau tidak

ada

b. Karena dokumen yang bertautan tidak ditempatkan pada tempat yang

sama akan menyebabkan sulitnya penggunaan dokumen yang

dimaksud

c. Masalah yang berasal dari sistem sentralisasi dan desentralisasi akan

dibawa ke sistem kombinasi, walaupun dapat diminimalisir apabila

pengelolaannya dilakukan secara cermat dan tepat

Setelah memutuskan apakah menggunakan sistem sentralisasi,

desentralisasi, atau kombinasi, tugas Manager Dokumen adalah memilih

alat penyimpanannya. Ada beberapa hal yang perlu dipertimbangkan

dalam memilih perlengkapan penyimpanan, antara lain :

1. Jenis dokumen yang akan disimpan

Jenis dokumen yang akan disimpan perlu diperhatikan, misalnya

apakah dokumen yang akan disimpan terbuat dari kertas, kartu, bentuk

mikro, dokumen ukuran besar.

2. Kecepatan pemanfaatan yang diperlukan

Peralatan yang bersifat mobile agar mampu melayani berbagai lokasi

dan dapat secepatnya ditemukan dan dimanfaatkan oleh pengguna. Hal

ini akan meningkatkan nilai sebuah dokumen dalam menunjang

commit to user 3. Kebutuhan ruangan

Kantor sebuah perusahaan atau organisasi harus menempati lokasi

yang strategis guna mendapatkan citra yang bagus dimata

stakeholders-nya. Kondisi ini akan berdampak pada tingginya harga

sewa ruangan kantor, dan patut dipertimbangkan dalam melakukan

pemilihan peralatan penyimpanan dokumen perusahaan atau

organisasi.

4. Pertimbangan keamanan

Ini berbeda antara satu organisasi dengan organisasi lain. Beberapa

dokumen dapat diakses oleh semua karyawan, misalnya dokumen

kebijakan perusahaan, sementara dokumen lain seperti data personalia

maupun data keuangan perusahaan tentunya harus dibatasi pada orang

yang mempunyai otorisasi.

5. Biaya peralatan

6. Biayaoperasional penyimpanan

Termasuk biaya personil yang bertugas menyimpan dan mengelola

dokumen, biaya alat tulis kantor yang setara, dan biaya ruang yang

diperlukan untuk menyimpan peralatan.

7. Jumlah pemakai yang mengakses dokumen secara teratur

Jumlah pemakai yang mengakses dokumen merupakan hal yang perlu

dipertimbangkan sebelum membeli peralatan.

b. Peralatan Penyimpanan Dokumen

Peralatan penyimpanan dapat digolongkan menjadi peralatan manual,

mekanis, dan otomatis. (Badri Munir Sukoco, 2007:101-103) Perlengkapan

penyimpanan dokumen secara manual terdiri dari :

a. Spindle file

Merupakan sebuah jarum besar atau menganga ke atas yang

ditancapkan pada papan atau kertas tebal. Alat ini dapat dikatakan

revolusioner karena dokumen kertas dapat langsung ditancapkan ke

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

digunakan untuk menyimpan catatan, bon, rekening, dan dokumen

kecil lainnya.

b. Vertical filling cabinet

Mulai digunakan sejak tahun 1800-an dan hingga sekarang masih

digunakan. Dokumen kertas pada mulannya disimpan mendatar, dan

apabila bertambah banyak akan disusun menurut abjad dan

ditegakkan. Dengan bertambahnya vokume dan jumlah dokumen yang

disimpan, maka jumlah laci akan bertambah yang mengakibatkan

masalah penyimapanan dan pencarian makin sulit. Untuk

memudahkan dan mempercepat pencarian maka penjajaran vertikal

sering digunakan. Untuk kenyamanan pengguna, biasanya lemari

penjajaran vertical dua laci sering digunakan menyamping meja

sehingga pemakai tetap dapat duduk ketika menyimpan atau

menemukan dokumen yang dimaksud.

c. Open –self file

Lemari terbuka (sama dengan rak buku), dokumen dapat diakses dari

samping, begitu juga panduan dan pengenal folder.

d. Lateral files

Adalah unit penyimpanan di mana dokumen diakses dari samping

secara horizontal. Lemari jenis ini relatif sama dengan lemari kedua,

namun laci yang digunakan tidak terlalu lebar dan dalam.

e. Unit box lateral file

Box inimenggunakan rancangan kotak khusus yang dapat digantung

pada rel yang ditempelkan pada tiang sepanjang rel. Setiap kotak

mampu memuat dokumen setebal 10 cm yang tergantung agak miring

untuk memeprcepat rujukan, sehingga tidak perlu mengambil folder

sebelum menyimpan dan pencarian dokumen. Lazimnya lemari ini

lebih tinggi dibandingkan rak terbuka.

f. Card File

Menyimpan stok kartu yang dijajarkan dalam berbagai ukuran

commit to user

yang dibutuhkan (hampir mirip dengan yang digunakan pada

perpustakaan), seperti catatan kegiatan (bon da tagihan).

g. Microrecord file

Merupakan laci penyimpanan vertikal yang terdiri dari kartu

berukuran kecil. Kotak ini memiliki pembagi laci yagn daapt memuat

mikrofile, kartu legam (aperture card), mikrofilm. Biasanya satu lemari terdiri atas 4 sampai 11 laci dan terbuat dari berbagai bahan

plastik sampai logam. Berbagai jenis media yang digunakan

organisasi membutuhkan peraltan yang dapat menyimpannya.

h. Forlder (map)

Ialah semacam map tetapi tida mempunyai daun penutup. Pada folder

terdapat tab, yiatu bagian yang menonjol pada sisi atas untuk

menempatkan judul file yang bersangkutan. Lipatan pada dasar folder

dibuat sedemikian rupa sehingga dapat menambah daya muat

naskah-naskah/dokumen.

4. Pemeliharaan

Pemeliharaan dokumen dapat dilakukan dengan menyediakan sarana dan

prasarana yang memadai seperti ruangan, lemari, rak filingcabinet dan

lain-lainya, ruangan tempat penyimpanan, kebersihan juga perlu

diperhatikan. Pemeliharaan akan tetap efisien jika diperhatikan dengan

baik. Bila pemeliharaan dilakukan dengan baik,lebih memudahkan

penyimpanan dan penemuan kembali dokumen tersebut. (Sulistyo

Basuki, 2003:181)

E. Kas

Menurut F.X. Sudarsono, (1993:3) Kas adalah alat pembayaran yang

siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan.

Dalam transaksi perusahaan, uang tunai tidak selalu terkait secara langsung,

tetapi uang tunai menjadi dasar pengukuran dari semua transaksi yang terjadi.

Kas juga merupakan aktiva yang tidak produktif dalam arti kas tidak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

jangan sampai berlebihan, sehingga mengakibatkan adanya uang tunai yang

menganggur. Namun, kas juga harus dijaga jangan sampai kekurangan, agar

tidak mengganggu kelancaran operasi perusahaan. Untuk menghindari

masalah diatas diperlukan pengelolaan kas yang baik.

Sedangkan menurut M. Faisal Abdullah (2001:104), anggaran kas

merupakan pencatatan tentang posisi kas pada waktu tertentu yang mencatat

tentang penerimaan dan pengeluaran kas karena adanya rencana pembelian

dan penjualan maupun transaksi lainnya. Arti penting anggaran kas bagi

perusahaan agar manajer keuangan dapat mengetahui posisi kas pada waktu

tertentu beserta sebab-sebab perubahan yang terjadi.

F. Penerimaan Kas

F.X. Sudarsono, (1993:5-6), dengan memperhatikan bahwa penerimaan

kas diperoleh dari berbagai sumber, maka tindakan pengamanan yang perlu

diperhatikan adalah :

a. Petugas yang memegang kas, perlu dipisahkan dengan petugas yang

melakukan pencatatan penerimaan uang

b. Perlu dibuat ketentuan yang tegas untuk masing-masing petugas

mengenai batas-batas tugas yang harus dilaksanakan

c. Untuk menghindari hal-hal yang tidak diinginkan maka setiap ada

transaksi penerimaan uang harus segera dicatat

d. Penggunaan kas register untuk kas yang langsung diterima oleh kasir.

a. Unsur-Unsur Yang Terkait Dalam Penerimaan Kas (Mulyadi,

1993:489-490)

a) Fungsi yang terkait dalam penerimaan kas

1) Fungsi penjualan

Bertanggung jawab untuk menerima order dari pembeli, mengisi

faktur penjualan tunai, dan menyerahkan faktur tersebut kepada

commit to user 2) Fungsi Kas

Dalam transaksi penerimaan kas fungsi ini bertanggung jawab sebagai

penerima kas dari pembeli

3) Fungsi Gudang

Dalam transaksi penerimaan kas, fungsi ini bertanggung jawab untuk

menyiapkan barang, serta menyerahkan kepada fungsi pengirim.

4) Fungsi Pengirim

Fungsi ini bertanggung jawab membungkus barang dan menyerahkan

barang kepada pembeli

5) Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi dan

penerimaan kas.

b. Dokumen yang digunakan dalam penerimaan kas

1) Faktur penjualan

Dokumen ini digunakan untuk merekam berbagai informasi yang

diperlukan oleh manajemen mengenai transaksi penjualan

2) Pita register kas

Dokumen ini dihasilkan oleh fungsi kas dengan cara

mengoperasikan mesin register kas

3) Bukti Setor Bank

Dokumen yang dibuat oleh fungsi kas sebagai bukti penyetoran kas

ke Bank.

G.Pengeluaran Kas

(F.X. Sudarsono, 1993:6) Transaksi pengeluaran kas merupakan

peristiwa yang sering terjadi dan pengeluaran itu untuk bermacam-macam

keperluan, maka perlu tindakan pengamanan. Beberapa hal yang perlu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

a. Untuk pembayaran-pembayaran dalam jumlah tertentu perlu

menggunakan cek dan pembayaran-pembayaran tersebut harus

didukung dengan bukti-bukti yang lengkap.

b. Pengeluaran-pengeluaran yang melalui kas kecil perlu diawasi

dengan ketat.

c. Perlu adanya ketentuan yang tegas dalam pengesahan pembayaran.

d. Perlu adanya pemeriksaan kas dalam waktu-waktu tertentu.

a. Unsur-Unsur Yang Terkait Dalam Pengeluaran Kas (Mulyadi,

1993:499-501)

a) Fungsi-fungsi yang terkait dalam penerimaan kas, sebagai berikut :

1) Fungsi Hutang.

Fungsi ini menerima dokumen-dokumen dari bagian lain yang

nantinya akan digunakan sebagai dokumen pendukung bukti

pengeluaran uang dan menyiapkan bukti pengeluaran uang.

2) Fungsi Kasir.

Fungsi ini menerima bukti pengeluaran uang dari bagian utang,

menuliskan besarnya uang yang harus dikeluarkan dalam cek dan

memintakan tanda tangan kepada pejabat yang berwenang, serta

memberikan cek kepada pihak yang namanya tercantum dalam cek.

3) Fungsi Akuntansi.

Bagian akuntansi yang terkait dalam pengeluaran uang ini adalah

bagian kartu persediaan dan kartu biaya serta bagian buku jurnal,

buku besar dan pelaporan. Tugasnya yaitu menerima dari bagian

utang lembar pertama bukti pengeluaran kas beserta bukti-bukti

pendukung. Selain itu menyimpan bukti-bukti pengeluaran uang

beserta bukti-bukti pendukung ke dalam suatu file yang disebut

dengan file bukti pengeluaran uang yang telah dibayar. Dalam

menyimpan bukti-bukti pengeluaran uang ini,sebelumnya diurutkan

commit to user 4) Bagian Pengawasan Intern.

Bagian ini bertugas memverifikasi pengeluaran-pengeluaran uang

ini, termasuk mengecek penanggungjawab dari pejabat-pejabat yang

berwenang atas dan selama proses pengeluaran uang tersebut.

b. Dokumen yang digunakan dalam pengeluaran kas :

a) Dokumen pelengkap pengadaan dan penerimaan barang/jasa.

Dokumen ini merupakan dokumen yang digunakan untuk mendukung

permintaan pengeluaran kas.

b) Cek

Dari sudut sistem informasi akuntansi cek merupakan dokumen yang

digunakan untuk memerintahkan melakukan pembayaran sejumlah

uang kepada orang atau organisasi yang namanya tercantum dalam cek.

c) Voucher

Dokumen ini sebagai permintaan dari yang memerlukan pengeluaran

kepada fungsi akuntansi untuk membuat kas keluar.

H.METODE PENGAMATAN

1. Lokasi pengamatan

Dalam pengamatan ini penulis mengambil lokasi di PD. BKK

Wedi Kabupaten Klaten.

Pemilihan lokasi ini didasarkan atas

pertimbangan-pertimbangan berikut ini :

a. Dalam lokasi pengamatan terdapat permasalahan yang akan dikaji

dalam pengamatan ini.

b. Di lokasi ini, penulis mendapat ijin untuk melaksanakan

pengamatan yang memungkinkan penulis mendapatkan data-data

yang diperlukan sesuai dengan permasalahan yang diamati

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

2. Jenis pengamatan

Pengamatan ini dimaksudkan untuk mendiskripsikan tentang

pengelolaan dokumen transaksi penerimaan dan pengeluaran kas.

Maka jenis pengamatan yang digunakan adalah penelitian diskriptif

kualitatif yaitu metode pengamatan yang memberikan gambaran atau

melukiskan keadaan obyek pengamatan pada saat ini berdasarkan

fakta-fakta yang tampak atau sebagaimana mestinya.

3. Sumber data

Menurut H.B Sutopo (2006 : 56) Sumber data merupakan bagian

yang sangat penting bagi peneliti karena ketepatan memilih dan

menentukan jenis sumber data akan menentukan ketepatan dan

kekayaan data atau kedalaman informasi yang diperoleh.

a. Narasumber (informan)

Dalam penelitian kualitatif posisi sumber data yang berupa

manusia (narasumber) sangat penting perannya sebagai individu

yang memiliki informasinya. Peneliti dan narasumber di sini

memiliki posisi yang sama, oleh karena itu narasumber bukan

sekedar memberikan tanggapan pada yang diminta peneliti, tetapi

ia bisa lebih memilih arah dan selera dalam menyajikan informasi

yang ia miliki. Yang dapat dijadikan sebagai

narasumber/informan dalam pengamatan ini adalah :

a) Bagian Akuntansi

b) Bagian Dana

c) Bagian Pemasaran

b. Sumber tertulis

Sumber tertulis biasanya merupakan bahan tertulis yang

bergayutan dengan suatu peristiwa atau aktivitas tertentu. Dalam

pengamatan ini yang dapat digunakan sebagai sumber data adalah:

a) dokumen atau bukti transaksi yang ada di instansi terkait,

mencari dokumen atau informasi tentang berbagai macam

commit to user

b) Sumber buku : Dengan cara mencari buku-buku yang berisi

tentang masalah yang dihadapi, juga untuk mendukung

kelengkapan data yang dibutuhkan yang bersifat teoritis.

c. Peristiwa atau kejadian

Data atau informasi dapat dikumpulkan dari peristiwa, aktivitas,

atau perilaku sebagai sumber data yang berkaitan dengan

penelitiannya. Dari pengamatan pada peristiwa tersebut, peneliti

dapat mengetahui proses bagaimana sesuatu terjadi secara lebih

pasti karena menyaksikannya sendiri secara langsung. Penulis

cenderung memilih informan yang dapat dipercaya dan dianggap

mengetahui permasalahan yang sedang diamati dengan jelas dan

menangkap kelengkapan data.

1. Teknik pengumpulan data

Teknik pengumpulan data yang digunakan dalam peneltian ini

berpedoman dari H.B Sutopo (2006 : 66) adalah :

a. Wawancara

Wawancara merupakan suatu interaksi yang di dalamnya terdapat

pertukaran aturan, tanggungjawab, perasaan, kepercayaan, motif

dan informasi. Dalam hal ini wawancara bersifat lentur dan terbuka

serta tidak terstruktur dan ketat dalam suasana formal, bisa

dilakukan berulang pada informan yang sama.

b. Observasi

Observasi merupakan suatu proses melihat, mengamati untuk

menggali data dari sumber data yang berupa peristiwa, aktivitas,

perilaku, tempat atau lokasi, benda, serta rekaman gambar. Dalam

tulisan ini penulis melakukan pengamatan secara langsung tentang

keadaan dan fenomena yang dijumpai secara sistematis di PD BKK

Wedi Kabupaten Klaten

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

Salah satu metode pengumpulan data kualitatif dengan melihat dan

menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri

atau oleh orang lain tentang subjek.

2. Teknik analisa data

Menurut H.B Sutopo (2006 : 115 ) Teknik analisis data yang dipakai

dalam pengamatan ini adalah teknik analisis data kualitatif yaitu secara

khusus kegiatannya pada dasarnya dilakukan secara induktif, interaktif

dari setiap unit datanya, bersamaan dengan proses pelaksanaan

pengumpulan data, dan memproses akhir.

4 tahapan dalam analisis data, yaitu :

a. Pengumpulan data

Pengumpulan data dilakukan sebelum pegamatan, pada saat

pengamatan, dan di akhir pengamatan.

b. Reduksi data

Proses seleksi, pemfokuskan, penyederhanaan, dan abstraksi dari

semua jenis informasi yang tertulis lengkap dalam catatan

lapangan.

c. Sajian data

Suatu rakitan organisasi informasi deskripsi dalam bentuk narasi

lengkap yang untuk selanjutnya memungkinkan simpulan

pengamatan dapat dilakukan dan disusun berdasarkan

pokok-pokok yang terdapat dalam reduksi data, dan disajikan dengan

menggunakan kalimat bahasa yang sistematis.

d. Penarikan kesimpulan dan verifikasi

Kesimpulan merupakan tahap terakhir, yaitu kesimpulan jawaban

dari pertanyaan pengamatan yang diajukan mengungkapkan

“what” dan “how” dari pengamatan tersebut. Sedangkan verifikasi

merupakan aktivitas pengulangan untuk tujuan pemantapan,

commit to user

Keempat komponen tersebut saling berhubungan dan mendukung

sehingga membentu interaksi dalam proses pengumpulan data

sehingga menjadi siklus penting dalam penyusunan laporan.

Keseluruhan proses tersebut dilakukan sepanjang proses pengamatan

dan dilakukan berulang kali sehingga analisa yang yang didapat cukup

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27 BAB III

DESKRIPSI PERUSAHAAN

A. Sejarah dan Dasar Hukum PD BKK WEDI

Perusahaan Daerah Badan Kredit Kecamatan ( PD BKK ) di Jawa Tengah

berdiri atas dasar Surat Keputusan Gubernur Kepala Daerah Tingkat I Jawa Tengah,

tanggal 4 September 1969 Nomor: Dsa. 226/1969 Jo. Tanggal

8/2/4

19 Nopember 1970 Nomor: Dsa. 323/1970 dengan status pilot project.

12/19/24

Sejalan dengan perkembangan perekonomian di Jawa Tengah, ternyata

keberadaan dan operasional BKK semakin dirasakan manfaatnya oleh masyarakat di

pedesaan, sehingga atas kebijaksanaan Pemerintah Propinsi Jawa Tengah status

BKK diperkuat melalui Perda Nomor 11 tahun 1981menjadi Badan Usaha Milik

Daerah yang disahkan oleh Menteri Dalam Negeri dengan Surat Keputusan

Mendagri No. 581.053.3/884 tanggal 17 Desember 1981. Kemudian diundangkan

dalam lembaran daerah Propinsi Daerah Tingkat I Jawa Tengah No. 107 tanggal 24

Desember 1981. Dengan perkembangan BKK yang semakin meningkat maka status

BUMD berubah lagi menjadi Perusahaan Daerah (PD) dengan Perda Propinsi Jawa

Tengah No 19 tahun 2002.

Terbitnya Surat Keputusan Bank Indonesia Nomor: 32/52/Kep/Dir tanggal 14

Mei 1999 tentang Persyaratan dan Tata Cara Merger, Konsolidasi dan Akuisisi Bank

Perkreditan Rakyat dan ketentuan dari Arsitektur Perbankan Indonesia (API) yang

mewajibkan modal minimal untuk tiap-tiap BPR sebesar Rp. 2 milyard hal ini

merupakan tantangan berat bagi pemilik. Sebab jumlah PD BKK di Jawa Tengah

cukup banyak

Dengan banyaknya kantor PD BKK yang masing masing merupakan unir

mandiri menyebabkan tingkat persaingan yang cukup berat diantara teman sendiri.

Disamping wilayahnya yang saling berbatasan hal ini akan menyebabkan

terbatasnya wilayah operasional. Banyaknya kantor-kantor PD BKK yang ada di

Kabupaten Klaten ini juga menyebabkan tingkat pengawasan yang tidak bisa

maksimal, disamping pembiayaan yang dikeluarkan juga cukup banyak dan tidak

commit to user

BKK yang ada di wilayah Kabupaten Klaten yaitu PD BKK WEDI, PD BKK

DELANGGU, PD BKK POLANHARJO, PD BKK BAYAT, PD BKK JUWIRING,

PD BKK WONOSARI, PD BKK TRUCUK, PD BKK JATINOM, PD BKK

yang kemudian mendapat persetujuan Pemilik dengan Surat Keputusan Gubernur

Jawa Tengah Nomor: 539/48/2009 tanggal 1 September 2009 tentang Tentang

Penggabungan Ijin Usaha (Merger).

B. Keadaan Kantor Pusat Pelayanan

1. Gambaran Umum Potensi Wilayah

Kabupaten Klaten berada di dalam Propinsi Jawa Tengah. Letak Kabupaten

Klaten cukup strategis karena berbatasan langsung dengan DIY ( Daerah Istimewa

Yogyakarta ) yang dikenal sebagai salah satu DTW (Daerah Tujuan Wisata).

Kabupaten Klaten terletak antara 7 30 Lintang Selatan sampai 7 45 Lintang Selatan

dan antara 110 30 Bujur Timur sampai 110 45 Bujur Timur yang berjarak kurang

lebih 113 km dari kota Semarang. Sedangkan batas-batas wilayah Kabupaten Klaten

adalah:

< Sebelah Timur : Kabupaten Sukoharjo

< Sebelah Barat : Kabupaten Sleman (DIY)

< Sebelah Utara : Kabupaten Boyolali

< Sebelah Selatan : Kabupaten Gunung Kidul (DIY)

Secara admistratif Kabupaten Klaten terbagi menjadi 26 Kecamatan, 391

Desa dan 10 Kelurahan dengan luas wilayah keseluruhan seluas 65.556 ha (655,56

km2) atau seluas 2.104% dari luas wilayah Propinsi Jawa Tengah yang luasnya

3.254.412 ha.

Dilihat dari jumlah penduduk wilayah Kabupaten Klaten memiliki 1.304.141

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

Kondisi topografi wilayah Kabupaten Klaten diapit oleh gunung Merapi dan

Pegunungan Seribu dengan ketinggian antara 76 – 1600 m dpl (di atas permukaan

laut) yang terbagi menjadi 3 (tiga) wilayah :

a. Wilayah lereng Gunung Merapi (alam area yang miring) yang meliputi

Kecamatan Karangnongko, Kemalang, Jatinom dan Tulung

b. Wilayah datar (wilayah bagian tengah) yaang meliputi wilayah Kecamatan

Manisrenggo, Klaten Tengah, Kalikotes, Klaten Utara, Klaten Selatan, Ngawen,

Kebonarum, Wedi, Jogonalan, Prambanan, Gantiwarno, Delanggu, Wonosari,

Juwiring, Ceper, Pedan, Karangdowo, Trucuk, Cawas, Karanganom, Polanharjo.

c. Wilayah berbukit/ gunung kapur (wilayah bagian selatan) yang hanya meliputi

sebagian Kecamatan Bayat, Cawas dan Gantiwarno.

Ditinjau dari ketinggiannya wilayah Kabupaten Klaten terbagi antara lain

sebanyak 9,72% terletak diantara ketinggian 0 – 100 m dpl: sebanyak 77,52%

terletak diantara 100 – 500 m dpl dan sebanyak 12,76% terletak 500 – 1.000 m dpl.

Wilayah Kabupaten Klaten memiliki iklim tropis dengan musim hujan dan

musih kemarau silih berganti sepanjang tahun, dengan temperatur antara 28 – 30

derajad celsius dan kecepatan angin rata-rata berkisar antara 20 – 25 km/jam.

Penggunaan lahan di wilayah Kabupaten Klaten adalah sebagai berikut :

< Lahan sawah seluas 33.467 ha

< Lahan Pemukiman seluas 19.938 ha

< Lahan Perdagangan seluas 6.312 ha

< Lahan Hutan Negara seluas 1.450 ha

< Lahan Kolam/ rawa seluas 201 ha

< Lahan usaha lain seluas 4.188 ha

2. Kondisi Kantor Pelayanan

PD BKK Wedi Kabupaten Klaten merupakan hasil penggabungan dari 24 PD

BKK yang ada di wilayah Kabupaten Klaten berdasarkan Surat Keputusan Gubernur

Jawa Tengah Nomor: 539/48/2009 tanggal 1 September 2009. Status PD BKK WEDI

sebagai kantor pusat untuk sementara waktu masih menempati eks Kantor Pariwisata

Pemkab Klaten yang beralamat di Jalan Pemuda nomor 230 Klaten, sedang 23 PD

BKK lain di wilayah Kabupaten Klaten yang tergabung dengan PD BKK WEDI

berstatus sebagai Kantor Cabang yang masing-masing berada diwilayah Kecamatan

Kantor-kantor cabang PD BKK WEDI yang tersebar di 24 kecamatan di

commit to user

Utara, satu kantor cabang menempati tanah kas desa yaitu Cabang Karanganom,

sedang 19 kantor cabang yang lain masing-masing masih sewa.

3. Susunan Pengurus

Susunan Pengurus PD BKK WEDI Kabupaten Klaten ditetapkan atas dasar

Surat Keputusan Gubernur Jawa Tengah Nomor: 539/53/2009 tentang Pengangkatan

Direksi dan Dewan Pengawas Perusahaan Daerah Badan Kredit Kecamatan WEDI

Kabupaten Klaten hasil penggabungan (merger). Surat Keputusan ini menetapkan

untuk masa jabatan Dewan Pengawas selama 3 (tiga) tahun dan dapat diangkat

kembali dan untuk masa jabatan Direksi selama 4 (empat) tahun dan dapat diangkat

kembali.

Surat Keputusan Gubernur Jawa Tengah ini menetapkan Susunan Pengurus

PD BKK WEDI Kabupaten Klaten sebagai berikut :

1. Dewan Pengawas

Ketua : H. DANANG PURWANTO, SE, M.Si

(Wakil Pemilik dari Pemprop Jateng)

Sekretaris : Drs. H. INDARWANTO, M.Si

(Wakil Pemilik dari Pemkab Klaten)

Anggota : H EDY HARTANTA, SH,MM

(Wakil Pemilik dari Pemkab Klaten)

2. Direksi

Direktur Utama : SRI ASTUTI FAJARWATI, SE

Direktur Umum : ANANG BASORI, SP

Direktur Pemasaran : WIDIYANTA, S.Sos

C. VISI DAN MISI PD. BKK Wedi Kab. Klaten

1. VISI

a. Membangun PD. BKK Kabupaten Klaten menjadi lembaga keuangan yang

sehat, kuat, dan efisien dengan mendasarkan kepada Good Corporate

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

b. Meningkatkan dan memberdayakan kualitas sumber daya manusia secara

optimal pada tataran perubahan menegemen untuk mewujudkan

operasional PD BKK Kabupaten Klaten yang sehat

c. Bekerja dengan mengutamakan pada Profesionalitas dengan meningkatkan

kualitas pelayanan, dan menjadikan PD. BKK Kabupaten Klaten

mempunyai daya saing yang tinggi

d. Bekerja pada prinsip “ Janganlah mengerjakan sesuatu hanya pada angka

100 tetapi kerjakanlah sesuatu dengan angka lebih dari 100 “ Prinsip ini memberikan motivasi agar menegemen bekerja diatas target yang

diberikan oleh Pemegang Saham

e. Menciptakan dan Menjalankan Motto PD BKK Kabupaten Klaten dengan

memberikan pelayanan yang mudah, cepat, dan aman dengan menciptakan

produk – produk yang inovatif yang dibutuhkan di masyarakat

2. MISI

a. meningkatkan perekonomian masyarakat, meningkatkan pendapatan

rakyat serta ikut menciptakan pemerataan pembangunan disegala bidang

b. Sebagai lembaga keuangan milik Pemerintah Daerah yang mempunyai

fungansi memberikan kontribusi kepada pemegang saham dan sebagai

salah satu sumber Pendapatan Asli Daerah (PAD)

c. Mendukung pengembengan usaha mikro, kecil dan menengah (UKMK)

d. Meningkatkan nilai kekayaan pemegang saham dan kesejahteraan

pengurus serta karyawan.

D. STRUKTUR ORGANISASI DAN DISKRIPSI TUGAS PD BKK WEDI

1. Dasar Penyusunan

Struktur organisasi PD.BKK WEDIdirancang untuk mencapai tujuan dan

rencana perusahaan secara fungsional demi menunjang kelancarann kegiatan usaha

perusahaan. Struktur organisasi ini merupakan dasar dalam penentuan isi dan format

laporan, sistematika akun (rekening) dan prosedur-prosedur dalam sistem akutansi.

Dalam penyusunan struktur organisasi PD BKK WEDI digunakan beberapa

konsep :

1. Struktur organisasi disusun dengan berpedoman pada tujuan perusahaan yang

akan dicapai dan strategi perusahaan yang akan ditempuh.

2. Penetapan fungsi didasarkan pada kelompok kegiatan yang mempunyai

commit to user

4. Struktur organisasi disusun dengan tingkatan manajemen guna menjamin arus

komunikasi secara efisien.

5. Memperhatikan faktor rentang kendali dari masing-masing jabatan agar

pejabat yang bersangkutan dapat memperhatikan secara optimal pekerjaan staf

yang di bawahnya.

6. Adanya sistem pengawasan intern untuk pengaman harta perusahaan.

7. Memperhatikan kepentingan pihak manajemen atas informasi dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

Pemegang Saham

Dewan Pengawas

Direktur Utama

Direktur Umum Direktur Pemasaran

Kabid Umum

KPO Pimpinan Cabang

Kabid Dana Kabid Kredit

Ka.Subid Akuntansi Ka.Subid Perencanaan/IT Ka.Subid Sekretariat & sdm

Ka. Sie Pemasaran Ka. Sie Pelayanan

Dana

Kredit

Akuntansi

Kasir

Ka. Sie Pemasaran Ka. Sie Pelayanan

Dana

Kredit

Akuntansi

Kasir

Kasir Subid Kas

Subid Pengh Dana

Subid Pengw Krd

Subid AO

SKAI

commit to user

Tugas-tugas dari setiap bagian diterapkan sedemikian rupa sehingga mampu

menciptakan suasana yang harmonis dalam pelaksanaan kegiatan operasi perusahaan.

Pada intinya tugas-tugas setiap bagain perusaahan dapat dikelompokkan dalam :

a. Tugas dan tanggung jawab yang meliputi :

1) Kepada pejabat mana setiap pimpinan unit organisasi bertanggung jawab.

2) Hubungan supervisi, yaitu setiap pejabat atau karyawan mana yang secara

langsung disupervisi.

3) Hubungan fungsional yaitu pimpinan unit organisasi lain dalam perusahaan

yang memiliki fungsi-fungsi berkaitan dengan fungsi pejabat yang

bersangkutan.

b. Fungsi dan Wewenang :

Menjelaskan tugas dan tanggung jawab utama serta wewenang yang harus

diemban oleh masing-masing bagian perusahaan.

II. Tugas dan Tanggung Jawab ,Fungsi dan Wewenang

1. Dewan Pengawas

a. Tugas dan Tanggung Jawab :

1) Dewan Pengawas mempunyai tugas menetapkan kebijakan umum

yang digariskan oleh Pemegang Saham, melaksanakan

pengawasan, pemeriksaan, dan pembinaan terhadap PD BKK

WEDI . Dalam melaksanakan tugas, fungsi dan wewenangnya,

Dewan Pengawas bertanggung jawab langsung kepada Pemegang

Saham

2) Membuat laporan secara tertulis secara periodic secara triwulanan.

b. Fungsi :

1) Penyusunan tata cara pengawasan dan pengelolaan PD BKK

WEDI

2) Pengawasan atas pengurusan PD BKK WEDI

3) Penetapan kebijaksanaan anggaran dan keuangan PD BKK WEDI

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

c. Wewenang :

1) Membahas RKAP sebelum disampaikan kepada Pemegang saham

atau RUPS untuk mendapat pengesahan.

2) Meneliti semua laporan yang disusun dan disampaikan direksi.

3) Memberikan pertimbangan dan saran baik diminta atau tidak

diminta kepada Pemegang Saham atau RUPS untuk perbaikan dan

pengembangan usaha PD BKK WEDI

4) Meminta keterangan kepada Direksi mengenai hal-hal yang

berhubungan dengan pengurusan dan pengelolaan PD BKK

WEDI

5) Memberikan penilaian terhadap Laporan Pertanggungjawaban

Tahunan Direksi atas pelaksanaan kegiatan operasional sebagai

bahan pertimbangan penyusunan RKAP untuk tahun buku

berikutnya.

6) Memberikan penilaian Laporan Pertanggungjawaban Akhir Masa

Jabatan Direksi dalam forum RUPS.

7) Menunjuk seseorang atau beberapa ahli dengan persetujuan

Pemegang saham untuk melaksanakan tugas tertentu antara lain

tugas penelitian, audit dan tugas-tugas lain di luar tugas umum.

2. Direktur Utama

a. Bertanggung jawab kepada :

1) Secara umum : Rapat Umum Pemegang Saham

2) Secara khusus : Dewan Pengawas

b. Membawahi :

a) Direktur Administrasi Keuangan dan Umum