BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Laba

Laba secara operasional merupakan perbedaan antara pendapatan yang

direalisasi yang timbul dari transaksi selama satu periode dengan biaya

yang berkaitan dengan pendapatan tersebut. Terdapat banyak penjelasan

mengenai pengertian laba yang dijelaskan oleh para ahli. Seperti

Harahap (2005:263):

Laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Wild, Subramanyam, dan Halsey (2005 : 25) mendefenisikan:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari elemen-elemen laba tersebut yaitu:

a.Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b.Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

2.1.2 Pertumbuhan Laba

Indikasi pertumbuhan laba yang digunakan dalam penelitian ini adalah

laba bersih. Laba bersih adalah laba yang dihasilkan setelah dikurangi

dengan kerugian-kerugian diluar usaha serta pajak penghasilan.

Pemilihan laba bersih karena dianggap mencerminkan fokus kinerja

perusahaan yang penting. Pertumbuhan laba dihitung dengan cara

mengurangkan laba bersih periode sekarang dengan laba bersih pada

periode sebelumnya. Secara matematis dituliskan:

𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝ℎ𝑎𝑎𝑎𝑎𝑙𝑙𝑎𝑎𝑝𝑝𝑎𝑎=𝑙𝑙𝑎𝑎𝑝𝑝𝑎𝑎 𝑝𝑝𝑝𝑝𝑝𝑝𝑏𝑏𝑏𝑏 ℎ 𝑝𝑝𝑎𝑎ℎ𝑝𝑝𝑎𝑎𝑙𝑙𝑎𝑎𝑝𝑝𝑎𝑎 𝑝𝑝𝑝𝑝𝑝𝑝𝑏𝑏𝑏𝑏 ℎ 𝑝𝑝𝑎𝑎ℎ𝑝𝑝𝑎𝑎𝑝𝑝−𝑙𝑙𝑎𝑎𝑝𝑝𝑎𝑎 𝑝𝑝𝑝𝑝𝑝𝑝𝑏𝑏𝑏𝑏 ℎ 𝑝𝑝𝑎𝑎ℎ𝑝𝑝𝑎𝑎𝑝𝑝−1

Pertumbuhan laba dipengaruhi oleh perubahan-perubahan komponen

yang ada dalam laporan keuangan misalnya perubahan penjualan,

perubahan harga pokok penjualan, perubahan pajak penghasilan,

perubahan beban bunga, maupun perubahan pos-pos luar biasa, dan

lain-lain. Perubahan laba juga dipengaruhi faktor-faktor dari luar seperti

peningkatan harga akibat inflasi, kebebasan manajemen (managerial discrection) yang memungkinkan manajer memilih metode akuntansi dan metode penyusutan yang diperkirakan dapat meningkatkan laba.

Menurut Hanafi dan Halim (dalam Haryanti, 2007) menyebutkan

bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan.

Semakin besar suatu perusahaan maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan.

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketepatannya masih rendah. 3. Tingkat leverage.

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan.

Semakin tinggi tingkat penjualan di masa yang akan datang maka pertumbuhan laba akan semakin tinggi juga

5. Perubahan masa lalu.

Semakin besar perubahan masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2.1.3 Analisis Pertumbuhan Laba

Menurut Anoraga dan Pakarti (dalam Angkoso,2006) ada dua macam

analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental

1. Analisis Fundamental

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi keuangan perusahaan. Dengan analisis fundamental diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik investor, apakah sehat atau tidak, apakah menguntungkan atau tidak dan sebagainya. Hal ini penting karena nantinya akan berhubungan dengan hasil yang akan diperoleh dari investasi dan resiko yang harus ditanggung.

Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut dengan

company analysis. Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis. Dalam company analysis para analis akan menganalisis laporan keuangan perusahaan yang salah satunya dengan rasio keuangan. Para analis fundamental mencoba memprediksikan pertumbuhan laba di masa yang akan datang dengan mengestimasi faktor-faktor fundamental yang mempengaruhi pertumbuahan laba yang akan datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

2. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

Dalam hal ini analisis yang digunakan adalah analisis fundamental.

Analisis fundamental merupakan analisis yang berkaitan dengan kinerja

perusahaan. Kinerja perusahaan dapat diketahui melalui rasio keuangan.

2.1.4 Laporan Keuangan

Laporan Keuangan bertujuan untuk menyediakan informasi yang

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan

(2009:7):

Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Munawir (2004:2) pengertian laporan keuangan “pada

dasarnya hasil dari proses akuntansi yang dapat digunakan sebagai alat

untuk berkomunikasi antara data keuangan atau aktivitas suatu

perusahaan dengan pihak-pihak yang berkepentingan dengan tata atau

aktivitas perusahaan tersebut”. Sehingga disimpulkan laporan keuangan

adalah hasil dari proses akuntansi yang disajikan secara terstruktur

sehingga dapat memberikan gambaran keadaan yang nyata mengenai

hasil atau prestasi yang telah dicapai oleh perusahaan selama kurun

waktu tertentu.

Standar Akuntansi Keuangan (2009:8) menjelaskan laporan keuangan

yang lengkap terdiri dari komponen-komponen berikut:

1. laporan posisi keuangan pada akhir periode; 2. laporan laba rugi komprehensif selama periode 3. laporan perubahan ekuitas selama periode; 4. laporan arus kas selama periode;

6. laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.5 Analisis Laporan Keuangan

Analisis terhadap laporan keuangan pada dasarnya dilakukan untuk

menilai prospek dan resiko perusahaan. Prospek untuk menilai

keuntungan (profitabilitas) sedangkan resiko untuk menilai apakah

perusahaan tersebut sedang mengalami kesulitan atau tidak.

Djarwanto (2004:59) menjelaskan:

analisis laporan keuangan meliputi penelaahan tentang hubungan dan kecenderungan atau trend untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan. Analisis dilakukan dengan mengukur hubungan antara unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembangannya

Tunggal (2000:22) mendefinisikan analisis laporan keuangan sebagai

“suatu proses untuk membantu memecahkan dan sekaligus menjawab

masalah-masalah yang timbul dalam suatu organisasi perusahaan

maupun organisasi yang tidak bertujuan untuk memperoleh laba”.

Secara umum dapat dikatakan bahwa tujuan dari analisis laporan

keuangan adalah untuk menilai performa perusahaan. Namun analisis

laporan keuangan juga memiliki tujuan khusus yang dapat ditinjau dari

berbagai pokok yang berkepentingan atas perusahaan. Perbedaan

laporan keuangan tersebut. Sehingga analisis laporan keuangan akan

tergantung pada kepentingan masing-masing pihak. Djarwanto

(2004:60) menjelaskan berbagai tujuan analisis laporan keuangan

ditinjau dari berbagai sudut kepentingan yaitu:

Dari sudut pandang manajemen yang penting adalah bahwa laba yang dicapai cukup tinggi, cara kerja cukup efisien, aktiva aman dan terjaga, struktur permodalan sehat, dan perusahaan mempunyai rencana yang baik mengenai masa depan perusahaan. Sedangkan bagi pemegang saham, dalam menilai keberhasilan manajemen dalam memimpin perusahaan, perhatian terutama ditujukan pada kemampuan perusahaan membayar dividen dan bunga yang dihasilkan dari investasi. Pihak lain seperti kreditur, yang penting adalah likuiditas perusahaan dan prospek ekonomi perusahaan. Bagi pemerintah, analisis laporan keuangan berpengaruh untuk penarikan pajak sebagai salah satu sumber anggaran belanja, kesempatan kerja bagi masyarakat.

Menurut Djarwanto (2004:61) ada beberapa macam teknik analisis

laporan keuangan yang dapat dibuat:

1.Analisis perbandingan neraca, laporan laba rugi, dan laporan laba ditahan dengan menunjukkan:

a.data absolut (jumlah dalam rupiah)

b.kenaikan dan penurunan dalam jumlah rupiah c.kenaikan dan penurunan dalam persen

d.perbandingan yang dinyatakan dalam mrasio e.persentase dari total

2.Analisis perubahan modal kerja

3.Analisis trend dari rasio unsur-unsur neraca dandata operasi yang ada kaitannya

4.Analisis persentase per komponen dari neraca dan laporan laba rugi

5.Analisis rasio yang memperlihatkan hubungan beberapa unsur neraca, laporan laba-rugi, dan kedua laporan keuangan tersebut. 6.Analisis perbandingan dengan rasio industri

7.Analisis perubahan pendapatan neto atau analisis perubahan laba bruto

Kasmir (2009:69) menyebutkan terdapat dua macam metode analisis

laporan keuangan yang biasa dipakai, yaitu:

1.Analisis Vertikal: merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode tidak diketahui

2.Analisis Horizontal: merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis iniakan terlihat perkembangan perusahaan periode yang satu ke periode yang lain

Ada beberapa keuntungan yang diperoleh dari analisis horizontal jika

dibandingkan dengan analisis vertikal. Dalam analisis horizontal, akan

terlihat jika terjadi perubahan-perubahan terhadap komponen laporan

keuangan dari periode ke periode lain sedangkan dalam anlisis vertikal

tidak terlihat. Analisis horizontal juga mempermudah kita mengambil

keputusan tentang hal yang perlu dilakukan jika perubahan terjadi.

2.1.6 Analisis Rasio Keuangan

Pengertian analisis rasio keuangan menurut Weston (1995:225):

Analisis rasio keuangan memberikan kerangka hubungan antar pos-posneraca dan perhitungan laba rugi, memungkinkan seseorang menelusurisejarah suatu perusahaan dan menilai posisi keuangannya saat ini, sertamemungkinkan bagi manajer keuangan memperkirakan reaksi kreditur atau investor terhadap keadaan keuangan perusahaan dan dengan demikiandapat mencari cara-cara yang tepat untuk mendapatkan dana

Analisis rasio ini memiliki keunggulan dibandingkan teknik analisis

lainnya.

1.rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca atau ditafsirkan;

2.merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit;

3.mengetahui posisi perusahaan di tengah industri lain;

4.sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score);

5.menstandarisir size perusahaan;

6.lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau time series;

7.lebih mudah dalam melihat tren perusahaan serta melakukan prediksi

di masa yang akan datang.

Selain memiliki keunggulan yang cukup banyak bagi perusahaan dalam

mengambil keputusan, rasio keuangan belum bisa dipastikan menjamin

kondisi dan posisi keuangan yang sebenarnya. Hal itu terjadi karena

rasio-rasio keuangan juga memiliki kelemahan. Weston (dalam Kasmir,

2009:117) menyebutkan kelemahan rasio keuangan:

1.Data keuangan disusun dari data akuntansi. Kemudian data tersebut ditafsirkan dengan berbagai macam cara, misalnya perusahaan menggunakan:

-metode penyusutan yang berbeda untuk menentukan nilai penyusutan terhadap aktivanya sehingga menghasilkan nilai penyusutan setiap periode juga berbeda, atau

- penilaian sediaan yang berbeda

3.Adanya manipulasi data, artinya dalam menyusun data pihak penyusun tidak jujur dalam memasukkan angka-angka ke laporan keuangan yang mereka buat. Akibatnya hasil perhitungan rasio keuangan tidak menunjukkan hasil yang sesungguhnya.

4.Perlakuan pengeluaran untuk biaya-biaya antara satu perusahaan dengan perusahaan lainnya berbeda. Misalnya biaya riset dan pengembangan, biaya perencanaan pensiun, merger, jaminan kualitas pada barang jadi dan cadangan kredit macet.

5.Penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan perbedaan.

6.Pengaruh musiman mengakibatkan rasio komperatif akan ikut berpengaruh

7.Kesamaan rasio keuangan yang telah dibuat dengan standar industri belum menjamin perusahaan berjalan normal dan telah dikelola dengan baik.

2.1.7 Penggolongan Rasio Keuangan

Rasio (atau sering juga disebut nisbah) finansial atau rasio keuangan

merupakan alat analisis keuangan perusahaan untuk menilai kinerja

suatu perusahaan berdasarkan perbandingan data keuangan yang

terdapat pada pos laporan keuangan (laporan posisi keuangan, laporan

laba/rugi, laporan arus kas). Rasio keuangan menurut Riyanto

(2001:329) ialah “ukuran yang digunakan dalam interpretasi dananalisis

laporan finansial suatu perusahaan”. Rasio keuangan menurut Horne

(dalam Kasmir, 2008:104) ialah “indeks yang menghubungkan dua

angka akuntansi dan diperoleh dengan membagi satu angka dengan

angka lainnya”. Dari hasil rasio keuangan ini akan terlihat kondisi

keuangan dan kinerja perusahaan.

Weston (dalam Kasmir, 2009: 106) menggolongkan rasio keuangan ke

dalam enam kelompok rasio yaitu: likuiditas, solvabilitas, aktivitas,

keuangan yang sering digunakan adalah rasio likuiditas, rasio

solvabilitas, rasio profitabilitas/rentabilitas, rasio leverage, rasio

aktivitas, rasio pertumbuhan, market based, dan rasio produktivitas. Secara umum, rasio keuangan dapat dikelompokkan menjadi rasio

likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas.

1. Rasio Likuiditas

Rasio likuiditas atau sering disebut dengan rasio modal kerja

merupakan rasio yang digunakan untuk mengukur seberapa

likuidnya suatu perusahaan. Caranya dengan membandingkan

komponen yang ada di neraca, yaitu total aktiva lancar dengan

passiva lancar. Weston (dalam Kasmir 2009:129) menyebutkan

“rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahan dalam memenuhi kewajiban jangka pendeknya”. Gill

(dalam Kasmir 2009:130) menyebutkan bahwa “rasio likuiditas

mengukur jumlah kas atau jumlah investasi yang dapat

dikonversikan atau diubah menjadi kas untuk membayar

pengeluaran, tagihan, dan seluruh kewajiban lainnya yang sudah

jatuh tempo”. Dengan kata lain, rasio likuiditas berfungsi untuk

menunjukkan atau mengukur kemampuan perusahaan dalam

memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban

kepada pihak eksternal maupun internal. Sudana (2011:21) untuk

a.current ratio mengukur kemampuan perusahaan untuk membayar utang lancar dengan menggunakan aktiva lancar yang dimiliki,

b.quick ratio atau acid test ratio mengukur kemampuan perusahaan untuk membayar utang lancar dengan menggunakan aktiva lancar

dikurang persediaan karena kurang likuid,

c.cash ratio mengukur kemampuan kas dan surat berharga yang dimiliki perusahaan untuk menutup utang lancar.

Dalam penelitian ini digunakan current ratio untuk mengukur likuiditas.

𝑐𝑐𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑎𝑎𝑝𝑝𝑝𝑝𝑎𝑎𝑝𝑝𝑏𝑏𝑟𝑟=𝑐𝑐𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑎𝑎𝑝𝑝𝑐𝑐𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑎𝑎 𝑝𝑝 𝑎𝑎𝑏𝑏𝑏𝑏𝑝𝑝𝑝𝑝𝑏𝑏 𝑙𝑙𝑏𝑏𝑎𝑎𝑝𝑝𝑏𝑏𝑙𝑙𝑏𝑏𝑝𝑝𝑙𝑙

Semakin besar rasio ini berarti semakin likuid perusahaan.

2. Rasio Solvabilitas

Perusahaan memperoleh pendanaan dari dua sumber yaitu modal

sendiri dan pinjaman. Perusahaan dapat memilih dana dari salah satu

sumber tersebut atau kombinasi dari keduanya. Setiap sumber dana

memiliki kelebihan dan kekurangannya masing-masing. Oleh karena

itu, mengingat penggunaan salah satu dari dana tersebut memiliki

kelebihan dan kekurangan, perlu disiasati agar dapat saling

menunjang. Caranya adalah dengan melakukan kombinasi dari

masing-masing jumlah sumber dana. Kombinasi dari penggunaan

atau rasio leverage. Horne (2005:209) mengatakan “rasio leverage adalah rasio yang menunjukkan sejauh mana aktiva perusahaan

dibiayai oleh hutang”. Artinya berapa besar beban utang yang

ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti

luas rasio leverage/solvabilitas adalah rasio untuk mengukur kemampuan perusahaan dalam membayar kewajibannya, baik jangka

pendek maupun jangka panjang apabila perusahaan tersebut

dibubarkan (dilikuidasi). Untuk mengukur rasio leverage digunakan:

a.debt ratio mengukur proporsi dana yang bersumber dari utang untuk membiayai aktiva perusahaan.

b.Times interest earned ratio mengukur kemampuan perusahaan untuk membayar beban tetap berupa bunga dengan menggunakan

EBIT (Earning Before Interest and Taxes)

c.Debt to equity ratio merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan. Rasio ini juga

menunjukkan kemampuan untuk memperoleh pinjaman yang baru.

d.Long term debt to equity ratio mengukur besar kecilnya penggunaan utang jangka panjang dibandingkan dengan modal

sendiri perusahaan.

Pada penelitian ini menggunakan debt to equity ratio untuk mengukur solvabilitas.

Semakin tinggi debt to equity ratio semakin aman posisi perusahaan dan semakin besar kemampuan perusahaan untuk mencari pinjaman.

Apabila perusahaan mempunyai kemampuan yang besar untuk

mencari pinjaman maka perusahaan mempunyai kesempatan yang

tinggi untuk memperoleh laba dengan memanfaatkan secara optimal

pinjaman tersebut dalam kegiatan usahanya. Tetapi jika pinjaman

tidak digunakan seoptimal mungkin maka semakin besar jumlah

modal pinjaman perusahaan akan menyebabkan penurunan laba.

3. Rasio Aktivitas

Rasio aktivitas menurut Kasmir (2009:172) ialah “rasio yang

digunakan untuk mengukur efektivitas perusahaan dalam

menggunakan aktiva yang dimilikinya”. Atau dapat pula dikatakan

rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan

sumber daya perusahaan. Rasio aktivitas juga digunakan untuk

menilai kemampuan perusahaan dalam melaksanakan aktivitas

sehari-hari. Dari hasil rasio aktivitas ini akan terlihat apakah

perusahaan lebih efisien dan efektif dalam mengelola aset yang

dimilikinya atau mungkin justru sebaliknya. Disamping itu, rasio ini

juga digunakan untuk mengukur hari rata-rata sediaan tersimpan di

gudang, perputaran modal kerja, perputaran aktiva tetap dalam satu

periode, penggunaan seluruh aktiva terhadap penjualan dan lainnya.

untuk menggunakan dan mengoptimalkan aktiva yang dimiliki.

Beberapa jenis rasio aktivitas adalah:

a.inventory turnover mengukur perputaran persediaan dalam menghasilkan penjualan,

b.average days in inventory mengukur berapa hari rata-rata dana terikat dalam persediaan,

c.receivable turnover mengukur perputaran piutang dalam menghasilka penjualan,

d.days sales outstanding mengukur rata-rata waktu yang diperlukan untuk menerima kas dari penjualan,

e.fixed assets turnover mengukur efektivitas penggunaan aktiva tetap dalam menghasilkan penjualan, dan

f.total assets turn over mengukur efektivitas penggunaan seluruh aktiva dalam menghasilkan penjualan.

Penelitian ini menggunakan inventory turnover dan total assets turnover untuk mengukur aktivitas.

𝑏𝑏𝑎𝑎𝑖𝑖𝑝𝑝𝑎𝑎𝑝𝑝𝑟𝑟𝑝𝑝𝑙𝑙𝑝𝑝𝑝𝑝𝑝𝑝𝑎𝑎𝑟𝑟𝑖𝑖𝑝𝑝𝑝𝑝= 𝑏𝑏𝑎𝑎𝑙𝑙𝑝𝑝𝑏𝑏

𝑏𝑏𝑎𝑎𝑖𝑖𝑝𝑝𝑎𝑎𝑝𝑝𝑟𝑟𝑝𝑝𝑙𝑙

Semakin tinggi rasio berarti semakin efektif dan efisien pengelolaan

persediaan yang dilakukan oleh manajemen perusahaan untuk

𝑝𝑝𝑟𝑟𝑝𝑝𝑎𝑎𝑙𝑙𝑎𝑎𝑏𝑏𝑏𝑏𝑝𝑝𝑝𝑝𝑏𝑏𝑝𝑝𝑝𝑝𝑝𝑝𝑎𝑎𝑟𝑟𝑖𝑖𝑝𝑝𝑝𝑝= 𝑏𝑏𝑎𝑎𝑙𝑙𝑝𝑝𝑏𝑏

𝑝𝑝𝑟𝑟𝑝𝑝𝑎𝑎𝑙𝑙𝑎𝑎𝑏𝑏𝑏𝑏𝑝𝑝𝑝𝑝𝑏𝑏

Semakin besar rasio ini berarti semakin efektif pengelolaan seluruh

aktiva yang dimiliki perusahaan.

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan

ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan

investasi. Intinya adalah rasio ini menunjukkan efisiensi perusahaan.

Brigham dan Houston (2001:89) mendefinisikan profitability ratio

sebagai “hasil akhir bersih dari berbagai kebijakan dan keputusan

manajemen”. Rasio ini akan memberikan jawaban akhir tentang

efektivitas manajemen perusahaan, memberi gambaran tentang

efektivitas pengelolaan perusahaan, serta menunjukkan pengaruh

gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap

hasil operasi. Kasmir (2009:114) membagi dua rasio profitabilitas

yaitu:

1. rentabilitas ekonomi, yaitu dengan membandingkan laba usaha dengan seluruh modal (modal sendiri dan asing)

Untuk mengukur besar kecilnya profitabilitas dilakukan dengan

menggunakan beberapa rasio yaitu:

a.Retun on Assets (ROA) menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk

menghasilkan laba setelah pajak,

b.Return on Equity (ROE) menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan

modal sendiri perusahaan,

c.Net Profit Margin Ratio mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari penjualan ,

d.Operating Profit Margin mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan penjualan ,

e.Gross Profit Margin mengukur kemampuan untuk menghasilkan laba kotor dengan penjualan, dan

f.Basic Earning Power mengukur kemampuan untuk menghasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva

yang dimiliki.

Pada penelitian ini profitabilitas diukur dengan: operating profit margin dan return on assets.

𝑟𝑟𝑝𝑝𝑝𝑝𝑝𝑝𝑎𝑎𝑝𝑝𝑏𝑏𝑎𝑎𝑜𝑜𝑝𝑝𝑝𝑝𝑟𝑟𝑝𝑝𝑏𝑏𝑝𝑝𝑝𝑝𝑎𝑎𝑝𝑝𝑜𝑜𝑏𝑏𝑎𝑎=𝐸𝐸𝑎𝑎𝑝𝑝𝑎𝑎𝑏𝑏𝑎𝑎𝑜𝑜 𝑝𝑝𝑝𝑝𝑝𝑝𝑟𝑟𝑝𝑝𝑝𝑝𝑏𝑏𝑎𝑎𝑙𝑙𝑝𝑝𝑏𝑏 𝑏𝑏𝑎𝑎𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑏𝑏𝑝𝑝 𝑎𝑎𝑎𝑎𝑑𝑑 𝑝𝑝𝑎𝑎𝑡𝑡𝑝𝑝𝑏𝑏

Pada umumnya semakin tinggi rasio ini maka perolehan laba akan

semakin optimal, khususnya laba operasional dari kegiatan

𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑎𝑎𝑟𝑟𝑎𝑎𝑎𝑎𝑏𝑏𝑏𝑏𝑝𝑝𝑝𝑝𝑏𝑏= 𝑎𝑎𝑝𝑝𝑝𝑝𝑏𝑏𝑎𝑎𝑐𝑐𝑟𝑟𝑝𝑝𝑝𝑝

𝑝𝑝𝑟𝑟𝑝𝑝𝑎𝑎𝑙𝑙𝑎𝑎𝑏𝑏𝑏𝑏𝑝𝑝𝑝𝑝𝑏𝑏

Pada umumnya semakin tinggi rasio ini maka perolehan laba akan

semakin baik begitu pula sebaliknya

2.2 Tinjauan Penelitian Terdahulu

Salah satu analisis untuk membuat perencanaan dan pengendalian

keuangan yang baik adalah dengan melakukan analisis rasio keuangan.

Adapun penelitian-penelitian yang berkaitan dengan penelitian ini dijelaskan

berikut:

Aminatuzzahra (2010) meneliti mengenai analisis rasio keuangan dalam

memprediksi pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2005-2009. Variabel bebas dalam penelitian ini

adalah current ratio (CR), debt to equity ratio (DER), total assets turnover

(TAT) dan net profit margin (NPM) dan variabel terikat dalam penelitian ini adalah pertumbuhan laba yang diproyeksikan lewat ROE. Berdasarkan

analisis regresi yang menguji variabel bebas secara parsial diperoleh

kesimpulan hanya total assets turnover dan net profit margin berpengaruh secara signifikan untuk memprediksi pertumbuhan laba sedangkan secara

parsial semua variabel independen berpengaruh secara signifikan untuk

memprediksi pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

Hapsari (2007) melakukan penelitian tentang analisis rasio keuangan

yang digunakan untuk memprediksi pertumbuhan laba pada perusahaan

manufaktur di Bursa Efek Jakarta tahun 2001-2005. Variabel independen

yang digunakan adalah Working Capital to Total Assets (WCTA), Current Liability to Inventory (CLI), Operating Income to Total Liabilities (OITL),

Total Assets Turnover (TAT), Net Profit Margin (NPM), dan Gross Profit Margin (GPM). Hasil dari penelitian ini menunjukkan dalam uji parsial hanya variabel NPM yang berpengaruh untuk memprediksikan pertumbuhan

laba sedangkan dalam uji simultan semua variabel independen berpengaruh

signifikan untuk memprediksikan pertumbuhan laba padaa perusahan

manufaktur di BEJ tahun 2001-2005.

Sianturi (2011) meneliti analisis rasio keuangan untuk

memprediksikan pertumbuhan laba pada perusahaan farmasi yang terdaftar

di BEI tahun 2006-2009. Variabel independen yang digunakan adalah

current ratio (CR), total debt to equity ratio (DER), total assets turnover

(TAT), inventory turnover (IT), operating profit margin (OPM) dan rate of return on investment (ROI). Hasil penelitian menunjukkan hanya DER, IT, dan OPM secara parsial mampu memprediksikan pertumbuhan laba

sedangkan secara simultan semua variabel mampu memprediksikan

pertumbuhan laba pada perusahaan farmasi di BEI tahun 2006-2009.

Sinaga (2011) terhadap perusahaan properti dan real estate yang

Penelitian secara parsial menunjukkan hanya debt to equity ratio yang berpengaruh signifikan terhadap pertumbuhan laba sedangkan secara

simultan current ratio, total assets turnover dan inventory turnover

berpengaruh signifikan terhadap pertumbuhan laba.

Susilawaty (2010) melakukan penelitian terhadap 19 industri

makanan dan minuman yang terdaftar di BEI tahun 2006-2008. Variabel

independen yang diteliti adalah current ratio, debt ratio, total assets turnover, return on assets, dan gross profit margin. Hasil penelitian menunjukkan bahwa baik secara parsial maupun simultan, lima rasio

keuangan tersebut tidak berpengaruh signifikan terhadap pertumbuhan laba

pada industri makanan dan minuman yang terdaftar di BEI tahun 2006-2008

Tabel 2.1

secara parsial variabel TAT dan NPM berpengaruh signifikan positif terhadap ROE

secara simultan bahwa variabel TAT, NPM, CR, DER berpengaruh signifikan terhadap variabel ROE. 2. Hapsari

(2007)

Variabel Independen

WCTA, CLI, OITL, TAT, NPM, dan GPM.

Variabel dependen: P

Secara parsial hanya variabel NPM berpengarug signifikan terhadap PL Secara simultan semua variabel berpengaruh signifikan

3. Sianturi Variabel Independen:

CR,DER,TAT,IT,OPM, dan ROI

Variabel dependen: PL

Secara parsial DER,IT dan OPM berpengaruh signifikan terhadap PL Secara simultan semua variabel berpengaruh

4. Susilawaty (2010)

Variabel Independen: CR,DR,TAT,ROA dan GPM

Variabel dependen: PL

Sumber: data diolah penulis, 2014

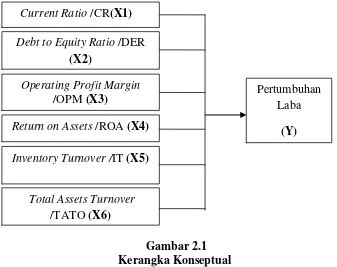

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu model yang menerangakan bagaimana hubungan suatu teori

dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah

tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara

variabel-variabel penelitian yaitu variabel bebas dengan variabel

terikat.Hubungan antara rasio laporan keuangan dengan pertumbuhan laba

dapat digambarkan sebagai berikut:

Gambar 2.1

Variabel Dependen: PL

secara parsial menunjukkan hanya DER yang berpengaruh signifikan secara simultan CR,TAT dan IT berpengaruh signifikan terhadap PL

Current Ratio /CR(X1)

Debt to Equity Ratio /DER

Inventory Turnover /IT(X5)

Total Assets Turnover

Berdasarkan kerangka konseptual di atas, dalam penelitian ini yang

menjadi variabel independen adalah current ratio, debt to equity ratio operating profit margin, return on assets, inventory turnover, total assets turnover, dan variabel dependennya adalah pertumbuhan laba.

1. Current Ratio (CR) berpengaruh positif terhadap Pertumbuhan Laba.

Current Ratio digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan

aktiva lancar yang dimiliki. Semakin tinggi CR maka semakin likuid

dan semakin mudah perusahaan memperoleh pendanaan dari kreditor

maupun investor untuk memperlancar kegiatan operasionalnya sehingga

laba perusahaan dapat meningkat sehingga dapat dikatakan Current Ratio berpengaruh positif terhadap Pertumbuhan Laba.

2. Debt to Equity Ratio (DER) berpengaruh positif terhadap Pertumbuhan Laba.

Debt to Equity Ratio merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan. Semakin tinggi DER berarti

perusahaan memiliki dana yang diperoleh dari pendanaan pihak ketiga

yang dapat digunakan untuk membiayai operasional perusahaan yang

dapaat mendukung perusahaan untuk memaksimalkan produksinya agar

memperoleh peningkatan laba sehingga dapat dikatakan Debt to Equity Ratio berpengaruh positif terhadap Pertumbuhan Laba.

Operating Profit Margin mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan penjualan yang

dicapai. Semakin tinggi rasio ini berarti semakin efisien penjualan yang

dilakukan untuk menghasilkan laba perusahaan sehingga dapat

dikatakan Operating Profit Margin berpengaruh positif terhadap Pertumbuhan Laba.

4. Return on Assets (ROA) berpengaruh positif terhadap Pertumbuhan Laba

Return on Assets menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba

bersih. Semakin besar rasio ini berarti semakin efisien penggunaan

aktiva perusahaan ataau dengan kata lain dengan jumlah aktiva yang

sama bisa dihasilkan laba yang lebih besar berarti dapat dikatakan

Return on Assets berpengaruh positif terhadap Pertumbuhan Laba. 5. Inventory Turnover berpengaruh positif terhadap Pertumbuhan Laba.

Inventory Turnover mengukur perputaran persediaan dalam menghasilkan penjualan. Semakin tinggi rasio semakin efisien

perusahaan dalam menggunakan persediaannya untuk menghasilkan

penjualan. Semakin sering terjadi penjualan maka akan semakin

meningkatkan pendapatan perusahaan dan meningkatkan laba yang

diterima perusahaan sehingga dapat disimpulkan Inventory Turnover

6. Total Assets Turnover (TATO) berpengaruh positif terhadap Pertumbuhan Laba.

Total asset turnover mengukur efektivitas penggunaan seluruh aktiva dalam menghasilkan penjualan. Semakin besar TAT akan semakin baik

karena semakin efisien seluruh aktiva yang digunakan untuk menujang

kegiatan penjualan. Semakin cepat perputaran aktiva perusahaan untuk

menunjang kegiatan penjualannya maka pendapatan yang diperoleh

akan meningkat dan berbanding lurus dengan laba yang akan semakin

besar sehingga dapat dikatakan Total Assets Turnover berpengaruh positif terhadap Pertumbuhan Laba.

2.4 HIPOTESIS

Menurut Rochaety, dkk (2009:31) “hipotesis merupakan kebenaran

sementara yang masih harus diuji”. Hipotesis menyatakan hubungan yang

diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi

yang dapat diuji secara empiris. Berdasarkan pada latar belakang, perumusan

masalah dan kerangka konseptual seperti yang telah diuraikan di atas, maka

hipotesis penelitian yang diajukan adalah Current Ratio (CR), Debt to Equity Ratio (DER), Operating Profit Margin (OPM), Return on Assets (ROA),