BAB II

TINJAUAN PUSTAKA

2.1 Teori Stakeholder

Teori ini menyatakan bahwa manajemen perusahaan melakukan aktivitas-aktivitas yang diharapkan para stakeholders dan melaporkannya kepada mereka. Kelompok stakeholders inilah yang menjadi pertimbangan bagi perusahaan untuk mengungkapkan dan / atau tidak mengungkapkan suatu informasi didalam laporan keuangan, (Ulum dkk,2008). Stakeholders memiliki hak untuk diberi informasi bagaimana dampak aktivitas perusahaan bagi mereka, meskipun akhirnya nanti mereka memilih untuk tidak menggunakan informasi tersebut, atau tidak dapat memainkan peran konstruktif didalam kelangsungan hidup perusahaan.

2.2Teori Agensi

Teori agensi (agency theory) yang menyatakan bahwa Agency theory

menyatakan bahwa terdapat kontraktual antara dua atau lebih pihak, dimana salah satu pihak disebut agent antara agent dan pihak yang lain disebut principal (Deegan,2004). Adanya konflik agensi antara agent dan principal menimbulkan agency cost. Menurut Jensen dan Meckeling (1976) menyatakan bahwa hubungan keagenana adalah sebuah kontrak antara manajer dengan investor. Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan principal, sehingga memicu biaya keagenan. Sebagai agen, manajer bertanggung jawab secara moral untuk

mengoptimalkan keuntungan sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda didalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali,2002).

Suwarjdjono (2005) menyebutkan hubungan keagenan adalah hubungan antara principal dan agen (agent) yang didalamnya agen bertindak atas nama dan untuk kepentingan variabel dan atas tindakannya (actions) tersebut agen mendapatkan imbalan tertentu. Hubungan anatra investor dan manajemen, dalam konteks pelaporan keuangan dapat dikaraterisasikan sebagai hubungan keagenan, dimana pemegang saham sebagai principal dan manajemen sebagai agen .

2.3 Kinerja Perusahaan

1. Pengertian Kinerja Perusahaan

Menurut Wirawan (2009) Kinerja adalah keluaran yang dihasilkan oleh fungsi-fungsi atau indikator- indikator suatu pekerjaan atau suatu profesi dalam waktu tertentu.

Kinerja berasal dari performance . Adapula yang memberikan pengertian

performance sebagai hasil kerja atau prestasi kerja. Namun, sebenarnya kinerja

mempunyai makna yang lebih luas, bukan hanya hasil kerja, tetapi termasuk bagaimana proses berlangsung. ( Wibowo,2011).

Menurut Prof. Dr Payaman J.Simanjuntak mendefinisikan kinerja perusahaan sebagai berikut :

Kinerja perusahaan atau organanisasi adalah tingkat pencapaian sasaran atau tujuan yang harus dicapai oleh perusahaan dalam kurun waktu tertentu.

Kinerja perusahaan juga mempunyai kaitan dengan kinerja keuangan perusahaan tersebut dimana kinerja keuangan juga mempunyai arti sebagai salah satu aspek yang berkaitan dengan pengambilan keputusan, keputusan yang diambil dapat dipertanggungjawabkan dan dapat diterima secara rasional apabila ada indikasi yang ditunjukkan oleh suatu analisis keuangan yang sifatnya akurat dan tepat.

Unsur-unsur Penentu Kinerja Perusahaan , mempunyai empat aspek, yaitu: 1) Kemampuan

2) Penerimaan tujuan perusahaan 3) Tingkatan tujuan yang dicapai

4) Interaksi antara tujuan dan kemampuan para karyawan dalam perusahaan, dimana masing-masing elemen tersebut berpengaruh terhadap kinerja seseorang.

Tujuan kinerja perusahaan adalah untuk memotivasi personal mencapai sasaran organisasi dan mematuhi standar perilaku yang telah diterapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan oleh perusahaan.

2.4 Pengendalian internal

1. Pengertian Pengendalian Internal

Pengendalian adalah proses dalam menetapkan ukuran kinerja dan pengambilan tindakan yang dapat mendukung pencapaian hasil yang diharapkan sesuai dengan kinerja yang telah ditetapkan tersebut. Controlling is the processof

Menurut Arens (2006: 412), Pengendalian Internal adalah proses yang dirancang untuk memberikan kepastian yang layak mengenai pencapaian tujuan manajemen tentang reliabilitas pelaporan keuangan, efektivitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku.

Standar Profesional Akuntansi Publik pada SA 319 (2011) mendefinisikan pengendalian internal sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan yaitu (1) Keandalan pelaporan keuangan, (2) Kepatuhan terhadap hukum dan peraturan yang berlaku,dan (3) Efektivitas dan efisiensi operasi. Sistem pengendalian intenal terdiri atas berbagai kebijakan, praktik dan prosedur yang diterapkan oleh perusahaan (Hall, 2006). Beberapa contoh pengendalian internalyang terdapatdi perusahaan adalah penetapan budget, berfungsinya internal audit, pelaksanaan peraturan perusahaan, struktur organisasi yang jelas, Standard Operating Procedure (SOP).

Pengendalian Internal menurut COSO dalam buku Sistem Akuntansi, Wiratna (2015:70)” Pengendalian internal merupakan rangkaian tindakan yang mencakup keseluruhan proses dalam organisasi.

Standar Akuntan Publik (2009) ,mempunyai 5 komponen yang saling terkait yang sebagai berikut :

1. Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi , mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan

pengendalian merupakan dasar untuk semua komponen pengendalian pengendalian internal, menyediakan displin dan struktur.

2. Penaksiran Risiko

Penaksiran risiko adalah indentifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

4. Informasi dan Komunikasi (Indormation and Communication)

Informasi dan Komunikasi adalah pengidentifikasian, penangkapan dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5. Pemantauan

Pemantauan adalah proses menentukan kualitas kinerja pengendalian internal sepanjang waktu.

2.5 Good Corporate Governance

1. Pengertian Good Corporate Governance

Good corporate governance menurut Turnbull Report di Inggris (April

1999) yang dikutip dalam Muh.Arief Effendi (2009) :

“Corporate governance is a company’s system of internal control,which

fulfillment of its business objectives, with a view to safeguarding the company’s

assets and enhancing over time the value of the shareholders investment.

Berdasarkan pengertian diatas, corporate governance didefiniskan sebagai salah satu suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan asset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka panjang.

Bank Dunia mendefiniskan good corporate governance (GCG) sebagai kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib dipenuhi,yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi secara efesien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Menurut Cadbury dalam Adrian Sutedi (2011) mengatakan bahwa Good

Corporate Governance adalah mengarahkan dan mengendalikan perusahaan

agar tercapai keseimbangan antara kekuatan dan kewenangan perusahaan. Noensi, seorang pakar Good corporate governance dari indo Consult, mendefinisikan good corporate governance adalah menjalankan dan mengembangkan perusahaan dengan bersih, patuh pada hukum yang berlaku dan peduli terhadap lingkungan yang dilandasi nilai-nilai sosial budaya yang tinggi.

Berdasarkan Surat Keputusan Menteri BUMN kep -117/M –MBU/2002 tanggal 1 Agustus 2002 dalam jayanti, tri dan mochammad tentang penerapan praktik corporate governance meliputi lima prinsip yaitu :

1. Transparency/ Keterbukaan (Transparansi), merupakan keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi material dan relevan mengenai perusahaan. Terdapat 3 indikator dalam menilai sikap transparan pada perusahaan :

1) Financial and Operating 2) Keadaan perusahaan 3) Kepemilikan Saham

2. Independency (Kemandirian), merupakan suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh maupun tekanan dari pihak maupun yang tidak sesuai dengann peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Accountability (Akuntabilitas), merupakan kejelasan fungsi, pelaksanaan dan pertanggungjawaban organisasi sehingga pengelolaan perusahaan terlaksana secara efektif.

4. Responsibility (Pertanggungjawaban), merupakan kesesuaian didalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness ( Kewajaran), merupakan keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders lainnya yang timbul berdasarkan perjanjian perundang-undangan yang berlaku.

2.6 Komitmen Organisasi

1. Pengertian Komitmen organisasi

Komitmen organisasi kushariyanti (2007), Komitmen adalah kesepakatan atau janji untuk melakukan suatu kegiatan atau pekerjaan disertai dengan loyalitas berdasarkan keamanan nilai atau visi pribadi dan visi perusahaan.(1) komitmen berhubungan dengan visi pribadi,memiliki kekuatan yang berasal dri keyaninan, nilai-nilai kepercayaan diri, konsistensi sikap optimis dan totalis akan membentuk pribadi dengan sikap komitmen yan tinggi . Sikap ini memiliki kedekatan emosional yang erat dengan terhadap organisasi, yang berarti individu tersebut memiliki motivasi dan keinginan untuk berkontribusi secara berarti tehadap organisasi, (2) komitmen berhubungan dengan visi organisasi, karyawan, yang memiliki tingkat sekedar bergabung dengan perusahaan secara fisik melainkan bersedia melakukan pekerjaan diluar tugasnya.

Komitmen organisasi adalah kekuatan relative yang mengidentifikasi individual terhadap suatu organisasi dan keterlibatan dalam suatu organisasi tertentu yang dicirikan oleh tiga faktor psikologis Suryo Pratolo,2006 dalam Muhammad zaini,2011 yaitu :

1. Keinginan yang kuat untuk tetap menjadi organisasi tertentu 2. Keinginan berusaha sekuat tenaga demi organisasi

3. Kepercayaan yang pasti dan penerimaan terhadap nilai-nilai dan tujuan organisasi.

Mathis and jakson dalam Sopiah (2008:155) memberikan defenisi :

“Organizational Commitment is the degree to which employees believe in and accept organizational goals and desire to remain with organizationi.

( Komitmen organisasi adalah derajat yang mana karyawan percaya dan menerima tujuan-tujuan organisasi dan akan tetap tinggal atau tidak akan meninggalkan organisasi)”.

2.7 Pandangan dalam islam

Ayat Al-Qur’an tentang Kinerja :

َنوُمَلْظُي َلَ ْمُه َو ْمُهَلاَمْعَأ ْمُهَيِّف َوُيِل َو ۖ اوُلِمَع اَّمِم ٌتاَج َرَد ٍّلُكِل َو

Dan bagi masing-masing mereka derajat menurut apa yang Telah mereka kerjakan dengar Allah mencukupkan bagi mereka (balasan) pekerjaan-pekerjaan mereka sedang mereka tiada dirugikan.( Al-Qur’an surat Al-Ahqaaf ayat 19)

Dari ayat tersebut bahwasanya Allah pasti akan membalas setiap amal perbuatan manusia berdasarkan apa yang telah mereka kerjakan. Artinya jika seseorang melaksanakan pekerjaan dengan baik dan menunjukkan kinerja yang baik pula bagi organisasinya maka ia akan mendapat hasil yang baik pula dari kerjaannya dan akan memberikan keuntungan bagi organisasinya.

Kita dapat mengambil pelajaran dari ayat di atas bahwa setiap manusia yang bekerja akan mendapatkan balasan yang sesuai dengan apa yang di

kerjakannya. Seperti Allah SWT akan menaikkan derajat bagi mereka yang bekerja.

2.8 Penelitian Terdahulu

Penelitian terdahulu yang membahas tentang pengaruh pengendalian internal, good corporate governance dan komitmen organisasi terhadap kinerja perusahaan , diantaranya : Tabel 2.1 Penelitian Terdahulu No. Peniliti / Tahun Judul Penelitian Variabel Penelitian Hasil Penilitian 1. Titin Nurgahani (2013) Pengaruh sistem pengendalian manajemen danpengendalian internal terhadap kinerja perusahaan Variabel Independen: Sistem pengendalian manajemen dan pengendalian internal Variabel Dependen : Kinerja perusahaan. Sistem pengendalian manajemen dan pengendalian internal berpengaruh positif terhadap kinerja perusahaan. 2. Melvina (2012) Pengaruh penerapangood corporate governance terhadap kinerja perusahaan . Variabel Independen : Goodcorporate governance Variabel Dependen : Kinerja perusahaan Good corporate governance pengaruh positif terhadap kinerja perusahaan.

3. Risna Juwita (2012) Pengaruh Pengendalian internal terhadap kinerja perusahaan Variabel Independen : Variabel Pengaruh pengendalian internal Variabel Dependen : Kinerja Perusahaan Pengendalian internal memiliki pengaruh positif terhadap kinerja perusahaan 4. Fitrina Firdaus (2014) Pengaruh Komitmen organisasi dan pengendalian internalterhadap kinerja perusahaan. Variabel Independen: Komitmen dan pengendalian internalVariabel Dependen : Kinerja perusahaan. Komitmen organisasi dan pengendalian internalmemili ki pengaruh positif terhadap kinerja perusahaan. 5. Ester Manik (2014) Pengaruh Komitmen organisasi, Budaya organisasi dan kepemimpinan terhadap kinerja perusahaan Variabel Independen: Komitmen organisasi, Budaya organisasi dan kepemimpinan Variabel Dependen : Kinerja Perusahaan. Komitmen organisasi, Budaya organisasi dan kepemimpinan berpengaruh positif terhadap Kinerja Perusahaan. 2.9 Kerangka Pemikiran

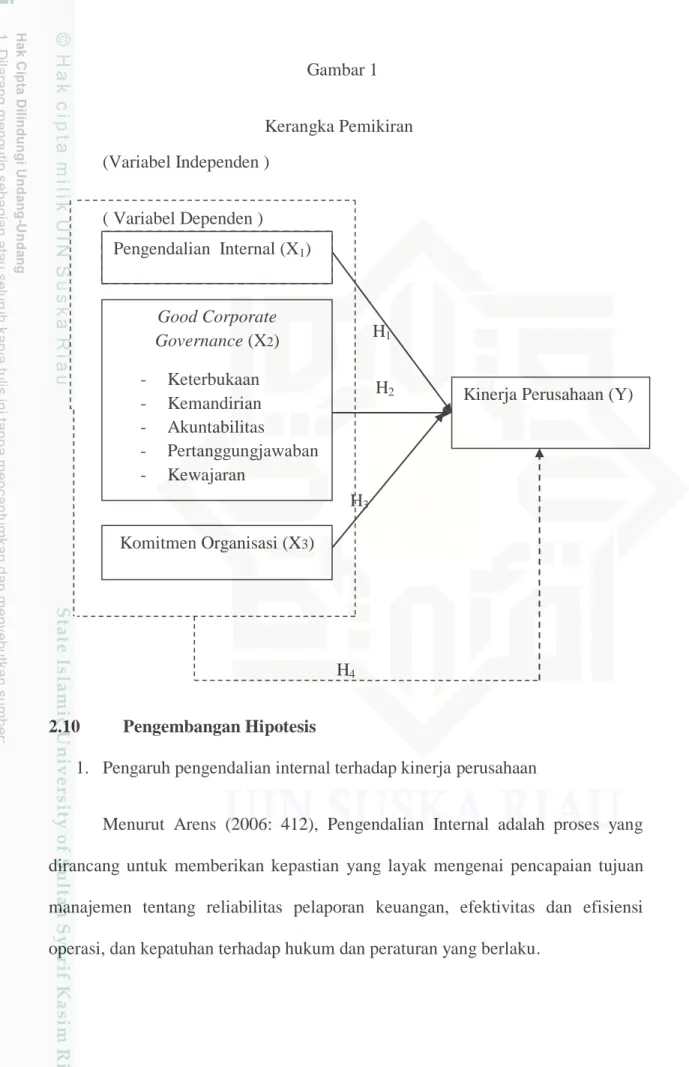

Berdasarkan tujuan penelitian diatas mengenai pengaruh pengendalian internal, good corporate governance , dan komitmen organisasi terhadap kinerja perusahaan , maka dibuat kerangka penelitian sebagai berikut :

Gambar 1 Kerangka Pemikiran (Variabel Independen ) ( Variabel Dependen ) H1 H2 H3 H4 2.10 Pengembangan Hipotesis

1. Pengaruh pengendalian internal terhadap kinerja perusahaan

Menurut Arens (2006: 412), Pengendalian Internal adalah proses yang dirancang untuk memberikan kepastian yang layak mengenai pencapaian tujuan manajemen tentang reliabilitas pelaporan keuangan, efektivitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku.

Pengendalian Internal (X1) Good Corporate Governance (X2) - Keterbukaan - Kemandirian - Akuntabilitas - Pertanggungjawaban - Kewajaran Komitmen Organisasi (X3)

Kinerja Perusahaan (Y) Pengendalian Internal (X1)

Pada penelitian oleh Risna Juwita (2012) tentang Pengaruh Pengendalian Internal Terhadap Kinerja Perusahaan menyimpulkan bahwa pengendalian internal berpengaruh positif dan signifikan terhadap kinerja perusahaan. Berdasarkan hasil analisis data yang telah dilakukan terhadap seluruh data yang diperoleh, maka dapat diambil kesimpulan sebagai berikut : Perusahaan yang memiliki kualitas pengendalian internal yang rendah ternyata memperoleh peringkat kredit (credit rating) dan profitabilitas yang juga rendah dibandingkan dengan perusahaan yang memiliki kualitas pengendalian internal yang tinggi. Sebagai konsekuensi bahwa perusahaan yang mengumumkan kelemahan pengendalian internal dapat meningkatkan keandalan dan transparansi risiko laporan keuangan, namun sebaliknya juga mengakibatkan penurunan rating/peringkat hutang perusahaan (El-gazzar, 2011).

Maka berdasarkan uraian diatas,maka peneliti mengajukan hipotesis sebagai berikut :

H1 : Pengendalian internal berpengaruh positif terhadap kinerja perusahaan. 2. Pengaruh good corporate governance terhadap kinerja perusahaan

Good corporate governance (GCG) merupakan tata kelola perusahaan

yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah dan kinerja perusahaan (Monks & Minow, 2001) dalam Surya dan Yustiavandana (2006). Tata kelola perusahaan mencakup hubungan antara para pemangku kepentingan (stakeholder) yang terlibat serta tujuan pengelolaan perusahaan. Dalam hal ini, prinsip-prinsip good corporate governance memegang peranan penting, sebagai sarana untuk mengukur kinerja suatu perusahaan.

Hasil penelitian Hasil penelitian oleh Melvina (2012) tentang pengaruh penerapan good corporate governance terhadap kinerja perusahaan menyimpulkan bahwa Good corporate govenrnace berpengaruh positif dan signifikan terhadap kinerja perusahan. Berdasarkan hasil analisis data yang telah dilakukan terhadap seluruh data yang diperoleh, maka dapat diambil kesimpulan sebagai berikut : Perusahaan yang telah menerapkan good corporate goverenance

secara baik akan memiliki kinerja perusahaan yang baik nampaknya pada nilai saham perusahaan sehingga dapat diprediksi bahwa perusahaan yang menerapkan penerapan good corporate governance yang lebih baik akan cenderung mempunyai kinerja perusahaan yang lebih baik juga (Wardani,2008)

Maka berdasarkan uraian diatas,maka penilti mengajukan hipotesis sebagai berikut :

H2 : Good corporate governance berpengaruh positif terhadap kinerja perusahaan.

3. Pengaruh komitmen organisasi terhadap kinerja perusahaan.

Komitmen organisasi menurut Robbins (2006) adalah orientasi hubungan aktif antara individu dan perusahaan. Orientasi hubungan tersebut mengakibatkan individu atas kehendak sendiri bersedia memberikan sesuatu, dan sesuatu yang diberikan itu menggambarkan dukungannya bagi tercapainya tujuan perusahaan.

Hasil penelitian oleh Ester manic (2014) tentang pengaruh komitmen organisasi budaya organisasi, kepemimpinan terhadap kinerja perusahaan menyimpulkan bahwa komitmen organisasi berpengaruh positif dan signifikan

terhadap kinerja perusahaan. Berdasarkan hasil analisis data yang telah dilakukan terhadap seluruh data yang diperoleh, maka dapat diambil kesimpulan sebagai berikut : Jika komposisi komitmen organisasi meningkat cenderung akan meningkatkan tata kelola perusahaan yang baik dan meningkat.

Maka berdasarkan uraian diatas, maka peneliti mengajukan hipotesis sebagai berikut :

H3 : Komitmen organisasi berpengaruh positif terhadap kinerja perusahaan. 4. Pengaruh pengendalian internal, good corporate governance dan

komitmen organisasi terhadap kinerja perusahaan.

Pada penelitian fierda pangestika ( 2016 ) tentang Pengendalian internal,

good corporate governance dan komitmen organisasi menyimpulkan bahwa

pengendalian internal, good corporate governance dan komitmen organisasi berpengaruh positif terhadap kinerja pemerintah .

Maka berdasarkan uraian diatas, maka peneliti mengajukan hipotesis sebagai berikut :

H4 :Pengendalian internal, Good corporate governance dan komitmen organisasi berpengaruh positif terhadap kinerja perusahaan.