PROSPEK EKONOMI INDONESIA

2014

KOMITE EKONOMI NASIONAL

Tantangan Ekonomi

di Tengah Tahun Politik

PENGANTAR

Ketua Komite Ekonomi Nasional

Assalamu’alaikum Wr. WrbSaudara-saudaraku sebangsa dan setanah air

Selama ini kita selalu membanggakan diri bahwa daya tahan ekonomi kita amat tinggi. Kita dapat terus tumbuh diatas 6 persen, walaupun ada gejolak yang amat dahsyat di perekono-mian global. Sayangnya keadaan itu tidak terus berlanjut. Perekonoperekono-mian kita tidak dapat lepas sepenuhnya dari gejolak perekonomian dunia, dan akhirnya mulai merasakan tekanan yang cukup signifikan.

Di tahun 2013 banyak hal yang mengejutkan kita. Di sisi global, walaupun ekonomi kawasan Eropa masih berada dalam situasi resesi, namun sudah lebih tenang dibandingkan tahun-tahun sebelumnya. Bahkan di tahun-tahun 2014 kawasan Eropa diperkirakan akan tumbuh lagi. Kejutan justru berasal dari Amerika Serikat, Negara yang sebelumnya dianggap lebih stabil dibandingkan Negara-negara maju lainnya di dunia. Isu tapering (pengurangan stimulus moneter yang diberikan the Fed secara bertahap), isu batas hutang, dan isu shutdown, telah menimbulkan gejolak di pasar finansial dunia. Modal pun segera keluar dari Negara berkembang (emerging markets).Hampir seluruh mata uang Negara berkembang mengalami pelemahan yang signifikan karena investor masih menganggap aset dalam bentuk dolar sebagai safe haven ketika ketidakpastian global meningkat. Rupiah kita pun ikut tertekan. Negara-negara berkembang, yang semula diharapkan dapat menggantikan Negara maju sebagai mesin pertumbuhan dunia, ternyata justru mengalami perlambatan. China hanya tumbuh di sekitar 7,6 persen di tahun 2013, jauh lebih lambat dari biasanya. Sedangkan India hanya tumbuh 4,4 persen. Negara-negara BRICS yang lain pun mengalami perlambatan pertumbuhan yang signifikan.

Sementara itu, di dalam negeri sendiri ada beberapa kejutan yang kita alami. Untuk me- ngurangi tekanan terhadap APBN, pada pertengahan tahun 2013 Pemerintah menaikkan har-ga BBM bersubsidi. Akibatnya inflasi kita meningkat hinghar-ga mencapai 8,3 persen pada akhir Oktober 2013. Di samping itu, relatif kuatnya pertumbuhan ekonomi Indonesia (di tengah relatif lesunya perekonomian dunia) telah membuat pertumbuhan impor kita tumbuh lebih cepat dibandingkan pertumbuhan ekspor. Akibatnya, Indonesia mengalami defisit transaksi perdagangan, dan akhirnya transaksi berjalan kita juga mengalami defisit.

Untuk mengendalikan tekanan inflasi sekaligus mengendalikan defisit neraca transaksi ber-jalan, BI menaikkan suku bunga acuannya. Namun kebijakan ini bagaikan pisau bermata dua. Investor menyadari bahwa, selain dapat mengendalikan inflasi dan nilai tukar, kenaikan suku bunga juga dapat memperlambat pertumbuhan ekonomi. Tampaknya saat ini investor mulai menunda rencana investasinya, dan menunggu perkembangan selanjutnya sebelum mulai aktif melakukan investasi lagi. Perekonomian kita memang mengalami perlambatan dalam beberapa triwulan terakhir ini. Pada triwulan ke-3 di tahun 2013, pertumbuhan eko-nomi kita tinggal 5,6 persen. Untuk keseluruhan tahun 2013, Komite Ekoeko-nomi Nasional (KEN) memperkirakan ekonomi Indonesia hanya akan tumbuh 5,7 persen, jauh di bawah perkiraan semula sebesar 6,3 persen.

Perkembangan di atas menimbulkan sentimen negatif terhadap perekonomian kita. Akibat-nya, sebagian investor menarik modalnya ke luar negeri, sehingga nilai tukar kita cenderung melemah, dan melewati level 11.500 rupiah per dolar.

Apa yang terjadi pada tahun 2013 lebih buruk dari skenario terburuk yang dibuat Komite Ekonomi Nasional dalam outlook ekonomi 2013. Ketidakpastian global dan domestik ternyata lebih tinggi dari perkiraan semula. Ternyata sulit mengantisipasi dengan akurat apa yang akan terjadi, walaupun hanya satu tahun ke depan.

Untuk tahun 2014 ketidakpastian global maupun domestik masih akan tinggi. Perekonomian global memang diharapkan akan sedikit lebih baik di tahun 2014. Akan tetapi kita masih menghadapi risiko yang sama besarnya. AS masih dapat menimbulkan kejutan besar terha-dap perekonomian global, dengan kebijakan tapering maupun isu batas utang dan anggaran yang belum tuntas. Eropa pun belum akan tumbuh dengan terlalu kuat. Sementara China dan India pun masih akan tumbuh dengan laju yang relatif lambat.

Di dalam negeri sendiri kita akan menghadapi pemilu legislatif dan pemilu presiden. Walau-pun kita sudah biasa menjalankan pemilu dengan sukses, ketidakpastian yang ditimbulkan oleh pemilu masih ada. Antara lain, sebagian dari kita khawatir birokrasi kita tidak berja-lan seberja-lancar biasanya. Ada juga yang khawatir akan timbulnya kekisruhan dalam pemilu yang akan kita lakukan tahun depan.

Kami percaya bahwa, dengan pengalaman kita yang cukup dalam menghadapi pemilu, kita akan dapat menjalankan pemilu dengan baik, lancar, dan tanpa keributan yang berarti. Walaupun demikian, dunia usaha (termasuk investor lokal maupun asing) akan cenderung berhati-hati sampai proses pemilu berakhir. Jadi, triwulan pertama sampai ketiga rasanya aktivitas ekonomi kita akan biasa-biasa saja. Baru pada triwulan keempat kita bisa meng-harapkan peningkatan aktivitas ekonomi yang signifikan.

Selain itu, kita masih menghadapi ketidakpastian yang ditimbulkan oleh defisit transaksi ber-jalan. Pemerintah dan BI harus lebih berhati-hati dalam menentukan kebijakan menanggu-langi defisit ini. Memperlambat pertumbuhan ekonomi mungkin alternatif pilihan yang baik. Akan tetapi, mengerem pertumbuhan ekonomi terlalu dalam dapat menjerumuskan ekonomi kita ke dalam perlambatan pertumbuhan yang parah, bahkan ke dalam masa resesi. Kami percaya bahwa pemerintah dan BI sudah memiliki pengalaman yang cukup untuk mengatasi defisit transaksi berjalan ini, tanpa harus membuat ekonomi kita terpuruk ke masa resesi. Untuk mengatasi masalah defisit transaksi berjalan Indonesia harus segera memperbaiki struktur industri dan ekonominya. Kita harus memperbaiki sisi suplai kita, agar kita tidak ha-rus mengimpor barang terlalu banyak ketika ekonomi kita tumbuh dengan cepat. Ini memang bukan pekerjaan yang dapat dilakukan dalam waktu singkat, karena itu kita harus segera memulainya. Pada saat yang bersamaan kita harus menghindari perlambatan ekonomi yang terlalu dalam, karena hanya akan meningkatkan pengangguran dan kemiskinan, dan pada akhirnya bahkan dapat mengganggu stabilitas perekonomian secara menyeluruh. Sementara itu harapan dukungan terhadap pertumbuhan dari sisi fiskal pun masih relatif terbatas. Sub-sidi energi yang besar telah mengurangi fleksibilitas APBN dalam menopang pertumbuhan ekonomi. Indonesia harus benar-benar memikirkan cara yang tepat untuk mengatasi ma-salah subsidi energi ini, agar kita mempunyai dana yang lebih banyak lagi untuk membangun perekonomian kita, termasuk pembangunan infrastruktur. Selain itu, penyerapan anggaran pun perlu terus diperbaiki. Sudah lebih dari lima tahun kita menghadapi masalah penyerapan anggaran. Sudah berbagai cara diupayakan untuk memperbaikinya. Namun, hingga saat ini penyerapan anggaran belum membaik secara signifikan. Pemerintah harus terus berupaya memperbaiki penyerapan anggaran bila ingin dampak yang lebih signifikan dari APBN terha-dap pertumbuhan ekonomi kita.

Dengan ketidakpastian yang tinggi, utamanya yang berasal dari dalam negeri, memperki-rakan arah ekonomi di tahun 2014 menjadi pekerjaan yang tidak mudah. Tahun 2014 adalah tahun yang kurang baik, atau bisa dikatakan tahun penyesuaian. Namun, ada harapan ke-adaan akan berubah menjadi amat baik, utamanya bila Indonesia dapat memilih orang yang tepat dalam pemilihan presiden 2014, yaitu orang yang dipandang dapat memenuhi harapan masyarakat kita. Bila hal itu terjadi, kita akan mengalami perbaikan sentimen yang luar biasa terhadap perekonomian kita. Pemerintahan baru akan mendapatkan keuntungan yang amat besar dari perbaikan ini. Akan tetapi, harapan kami Indonesia tidak melupakan langkah-langkah untuk terus memperbaiki fondasi ekonominya.

Kami berharap pandangan Komite Ekonomi Nasional yang disampaikan dalam buku ini dapat memberikan gambaran yang jelas tentang arah perekonomian Indonesia di tahun 2014. Kami juga berharap buku ini dapat turut memberikan sumbangan bagi perbaikan ekonomi Indone-sia ke depan. Demikian pengantar dari kami, atas perhatiannya kami mengucapkan banyak terima kasih.

Wassalamu’alaikum Wr.Wb

DAFTAR ISI

Pengantar II

Pendahuluan 01

1. Perkembangan Ekonomi Global 02

• Perekonomian Amerika Serikat: Pemulihan Ekonomi yang Lambat dan

Ketidakpastian Kebijakan 03

• Perekonomian Jepang: Didorong Abenomics 07

• Perekonomian Eropa: Sudah Melewati Titik Terendah 08

• Perekonomian China: Mulai Stabil 11

• Perekonomian India: Melambat Tajam 12

• Negara Berkembang, Negara BRICS Lainnya 14

• Perkembangan dan Prospek Ekonomi ASEAN 17

2. Review Keadaan Ekonomi Tahun 2013 20

• Perkembangan Beberapa Variabel Makro Ekonomi 20

• Neraca pembayaran 20

• Inflasi 21

• Suku Bunga 22

• Nilai Tukar 24

• Kinerja Bursa Saham dan Obligasi 27

• Kinerja Perbankan 30

• Perkembangan Fiskal 35

• Pertumbuhan Produk Domestik Bruto (PDB) 36

• Kemiskinan di Indonesia 40

• Kondisi Terkini 40

• Dampak Kenaikan BBM dan Program Kompensasi 41

• Tantangan ke Depan 42

• Masalah Ketenagakerjaan 43

• Jaminan Kesehatan Nasional 44

• JAMKESMAS 44

• Komitmen Pemerintah 45

• Kepesertaan 47

• Premi 47

• Dampak Fiskal 48

• Perkembangan Persepsi Internasional Terhadap Indonesia 48

• Peringkat Utang Indonesia 48

• Peringkat Daya Saing (WEF) 49

• World Bank Ease of Doing Business Survey 51

• Pandangan Beberapa Institusi Luar Negeri 53

• Kinerja Korporasi 56

3. Prospek Perekonomian Tahun 2014 59

• Prediksi Beberapa Variabel Ekonomi Makro Tahun 2014 59

• Inflasi: lebih Rendah 59

• Suku Bunga: Walaupun Ada Ruang, Mungkin Tidak Turun 62

• Nilai Tukar Rupiah: Cenderung Stabil Lemah 64

• Prospek Fiskal: Daya Dorong Minimal 66

• Pertumbuhan Ekonomi 71

• Belanja Rumah Tangga 72

• Belanja Pemerintah 73

• Investasi 75

• Ekspor 79

• Risiko Ekonomi Melambat Lebih Parah 80

• Prospek Ekonomi dan Keuangan Syariah 2014 84

• Memaknai Ekonomi Syariah 84

• Proyeksi Industri Keuangan Syariah 2014 85

• Indonesia Pusat Keuangan Syariah Dunia 88

4. Perkembangan Sektoral 89

• Sektor Retail dan Konsumsi 89

• Sektor Pertambangan 92

• Sektor Perkebunan 96

5. Tantangan dan Risiko di 2014 99

• Ketidakpastian Global 99

• Tantangan Domestik 100

6. Rekomendasi 104

• Langkah-langkah Antisipatif untuk Menjaga Stabilitas Sistem Finansial 104

• Langkah-langkah Untuk Mendorong Mengatasi Ketidakseimbangan

Eksternal, Internal dan Perlambatan Pertumbuhan Ekonomi 104

• Beberapa Pelajaran yang Dapat Dipetik dari Krisis Eropa 108

7. Rangkuman 109

• Perekonomian Global 109

• Perkembangan 2013 110

• Prospek 2014 110

Kondisi perekonomian global di tahun 2013 ternyata lebih lemah dari perkiraan semula. Me-mang, kecemasan terhadap krisis utang Eropa dan bubarnya EU sudah tidak menghantui per-ekonomian global lagi. Ekonomi AS pun tampak lebih stabil. Jepang juga dapat bertumbuh dengan cukup baik. Namun, laju pertumbuhan perekonomian global belum dapat dibilang kuat. Eropa bahkan masih mengalami pertumbuhan negatif. AS pun masih tumbuh jauh di bawah laju pertumbuhan potensialnya.

Negara-negara berkembang pun tidak menunjukkan kinerja yang terlalu cerah. Hampir se-luruh negara berkembang mengalami perlambatan ekonomi yang signifikan. Negara-negara BRICS, yang selama ini dianggap sebagai alternatif mesin pertumbuhan dunia yang dapat menggantikan peran negara-negara maju, juga mengalami berbagai kendala yang menyulit-kan mereka untuk tumbuh dengan laju yang lebih cepat.

Kondisi global diperburuk lagi oleh beberapa masalah di AS yang sempat memicu timbulnya sentimen negatif terhadap perekonomian dunia. AS masih terjebak dengan isu-isu yang dapat membahayakan pemulihan di AS sendiri, maupun pemulihan perekonomian dunia. Isu ang-garan pemerintah AS (yang sempat menyebabkan government shutdown), isu batas utang, dan isu pengurangan stimulus moneter oleh the Fed (tapering), sempat mengguncang pasar finansial dunia di tahun 2013. Isu-isu ini masih akan mengemuka di tahun 2014, dan akan turut meningkatkan ketidakpastian global di tahun 2014. Walaupun demikian, sebagian be-sar ekonom memperkirakan kondisi perekonomian global pada tahun 2014 akan sedikit lebih baik dari kondisi di tahun 2013.

Pada tahun 2013 Indonesia lebih merasakan dampak kelesuan ekonomi global dibandingkan dengan pada tahun-tahun sebelumnya. Sepanjang tahun 2013 perekonomian Indonesia terus-menerus mengalami perlambatan. Dengan prospek ekonomi global yang lebih baik di tahun 2014, seharusnya Indonesia pun dapat tumbuh lebih cepat. Akan tetapi, kendala-kendala yang kita hadapi saat ini, yang akan terus berlangsung di 2014, akan menyulitkan perekono-mian Indonesia untuk tumbuh dengan laju yang lebih cepat.

Buku prospek perekonomian 2014 ini diharapkan dapat memberikan gambaran yang lebih jelas tentang prospek perekonomian global dan Indonesia pada tahun 2014. Informasi di dalam buku ini diharapkan dapat memberikan acuan bagi para pelaku ekonomi di Indonesia dalam mengambil keputusan yang tepat.

1

Perkembangan Ekonomi Global

Perekonomian Amerika Serikat:

Pemulihan Ekonomi yang Lambat dan Ketidakpastian Kebijakan

Gambar 1. Perkembangan Ekonomi Amerika Serikat.Kinerja perekonomian global di tahun 2013 lebih lemah dari perkiraan semula. Lembaga-lembaga dunia, seperti IMF dan World Bank, sampai merevisi ke bawah prediksi pertum-buhan ekonomi dunia berkali-kali. Emerging economy, yang sempat diharapkan menjadi mesin pertumbuhan ekonomi dunia menggantikan negara-negara maju, ternyata mengalami perlambatan pertumbuhan yang cukup signifikan. Sementara negara-negara maju tampak memperlihatkan perbaikan yang menjanjikan.

Di Asia, pertumbuhan ekonomi China terus melambat. Pertumbuhan PDB China terus menu-run pada semester pertama 2013. Sebagian kalangan bahkan sempat mengatakan China se-dang menuju hard landing. Namun, pertumbuhan yang membaik pada triwulan ketiga 2013 menepis skenario hard landing. Ekonomi China saat ini dianggap sudah stabil, dan ke depan diperkirakan akan dapat tumbuh secara berkesinambungan, walaupun dengan laju pertum-buhan yang relatif rendah untuk ukuran China. India pun mengalami masalahnya sendiri. Ekonominya terus melambat. Nilai tukarnya pun terus terpuruk. Negara-negara berkembang di belahan dunia lain pun tampak mengalami perlambatan pertumbuhan juga. Brazil, misal-nya, diperkirakan hanya akan tumbuh 2,5 persen di tahun 2014. Sementara Meksiko diperki-rakan akan tumbuh dengan laju 1,2 persen.

Sebaliknya, ekonomi negara-negara maju tampak mulai stabil dan bahkan menunjukkan prospek perbaikan yang lebih menjanjikan. AS, misalnya, memperlihatkan tanda-tanda per-ekonomian yang semakin baik. Keadaan ini bahkan sempat membuat the Fed berencana melakukan tapering, yang sempat mengguncang pasar finansial dunia. Jepang pun menun-jukkan kinerja ekonominya yang cukup baik, didorong oleh Abenomicsnya. Sementara itu, Eropa sudah memberi indikasi bahwa kawasan tersebut sudah melewati titik terendah dari siklus penurunan ekonominya. Banyak ekonom yang mengatakan Eropa sudah keluar dari resesi, dan akan mulai tumbuh positif di tahun 2014.

Secara umum perekonomian global mengalami penurunan pertumbuhan ekonomi pada se-mester pertama tahun 2013. Memasuki sese-mester kedua, keadaan mulai berangsur-angsur membaik. Diperkirakan hal ini akan berlangsung terus pada tahun 2014. Keadaan perekono-mian global pada tahun 2014 diperkirakan akan sedikit lebih baik dibandingkan dengan pada tahun 2013.

Sumber: CEIC

Pada tahun 2013 perekonomian AS terus menunjukkan tanda-tanda perbaikan. Pada triwulan ketiga 2013 PDB AS tumbuh 2,8 persen (annualized rate), lebih tinggi dari 2,5 persen pada triwulan kedua 2013. Peningkatan pertumbuhan ekonomi pada triwulan ketiga didukung oleh pertumbuhan persediaan bisnis AS sebesar 0,8 persen, ekspor 0,3 persen dan belanja domes-tik sebesar 1,7 persen.

Untuk mendorong pertumbuhan ekonomi AS, the Fed telah menambah likuiditas di pasar melalui kebijakan Quantitative Easing III (QE3). Hal ini dilakukan sejak September 2012 de-ngan membeli obligasi pemerintah di pasar sekunder sebesar US$ 40 milyar per bulan, yang kemudian naik menjadi US$ 85 milyar per bulan di bulan Desember 2012. Ketika ada indikasi ekonomi AS sudah mulai membaik, timbul spekulasi bahwa the Fed akan segera mengurangi jumlah uang yang diinjeksikannya ke dalam sistem perekonomian, dengan cara mengurangi belanja obligasi pemerintah yang mereka lakukan selama ini. Langkah ini dikenal dengan istilah tapering. Isu tersebut sempat mengguncang pasar finansial dunia. Bursa saham global terkoreksi tajam, dan hampir seluruh mata uang dunia melemah tehadap dolar AS.

-6 -4 -2 0 2 4 6 8 10 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 Pertumbuhan PDB Fed Funds Rate Inflasi

Namun, pada akhirnya the Fed menunda kebijakan tapering tersebut karena pertumbuhan ekonomi AS dianggap belum cukup kuat. Kebijakan tapering tampaknya baru akan mulai dilakukan setelah tingkat pengangguran AS turun ke 7 persen dan pertumbuhan ekonomi sudah lebih berkesinambungan (di kisaran 3 persen selama beberapa triwulan). Memang, perekonomian AS memiliki kinerja yang relatif lebih baik dibandingkan dengan negara maju lainnya. Akan tetapi, melemahnya kegiatan industri dan dampak dari government shutdown diperkirakan akan memperlambat laju pertumbuhan ekonomi AS pada triwulan keempat 2013. Artinya, ekonomi AS masih membutuhkan bantuan stimulus dari sisi moneter, dan injeksi uang yang masif ke perekonomian AS masih akan berlangsung, paling tidak hingga triwulan pertama 2014.

Ke depan, implementasi kebijakan tapering akan benar-benar ditentukan oleh pergerakan ekonomi di sana. The Fed diperkirakan akan terus mencermati dampak dari beberapa isu yang dapat memberikan dampak negatif terhadap perekomian AS. Pertumbuhan ekonomi AS, misalnya, akan dipengaruhi oleh pemotongan anggaran pemerintah. Seperti kita ke-tahui, pemerintah AS telah menerapkan pengetatan kebijakan fiskalnya untuk mengatasi masalah utang mereka.

Hal lain yang akan dimonitor dengan cermat oleh the Fed adalah masalah batas utang peme-rintah AS. Batas utang (debt ceiling) sudah disetujui untuk dinaikkan hingga menjadi US$ 16,699 triliun pada Oktober 2013. Namun, persetujuan kenaikan batas utang tersebut hanya dapat membiayai belanja pemerintah hingga pertengahan Januari 2014. Akibatnya, masalah batas utang ini akan mengemuka kembali menjelang pertengahan Januari 2014, yang dapat memberikan sentimen negatif terhadap perekonomian AS dan dunia. Perlu dikemukakan juga di sini bahwa rasio utang terhdap PDB pemerintah AS saat ini sudah di atas 100 persen, yang membuat kondisi fiskal AS tidaklah terlalu baik.

Gambar 2. Batas Utang AS dan Kondisi Rasio Utang Terhadap PDB Beberapa Negara.

Sumber: Whitehouse.gov & IMF

Dengan keadaan seperti di atas, kebijakan suku bunga stabil dan rendah (bunga acuan 0 – 25 bps), terkendalinya inflasi (dibawah 2 persen), serta menurunnya tingkat pengangguran (turun dari 8,1 persen pada Agustus 2012, menjadi 7,3 persen di Agustus 2013) saja belum cukup untuk mendukung terciptanya pertumbuhan ekonomi yang berkesinambungan. Apalagi saat ini masih ada indikasi bahwa pendapatan rumah tangga masih belum meningkat secara signifikan, dan kepercayaan konsumen masih relatif lemah. Keadaan ini membuat belanja rumah tangga di sana tidak dapat naik telalu kencang. Pertumbuhan penjualan retail, mi-salnya bahkan mulai mengalami penurunan. Pendeknya, bantuan stimulus dari sisi moneter masih diperlukan, paling tidak dalam jangka pendek.

Gambar 3. Penjualan Retail AS Mulai Turun.

Sumber: CEIC 0.0 1.5 3.0 4.5 6.0 7.5 9.0 10.5 12.0 13.5 15.0 16.5 18.0 1… 1… 1… 1… 1… 1… 1… 2… 2… 2… 2… 2… US Debt Debt Ceiling US$ Triiun 0 50 100 150 200 250 United States United Kingdom Russia Japan Germany France Italy India China Canada Brazil Australia 2012 2018

Rasio Utang Terhadap PDB (%)

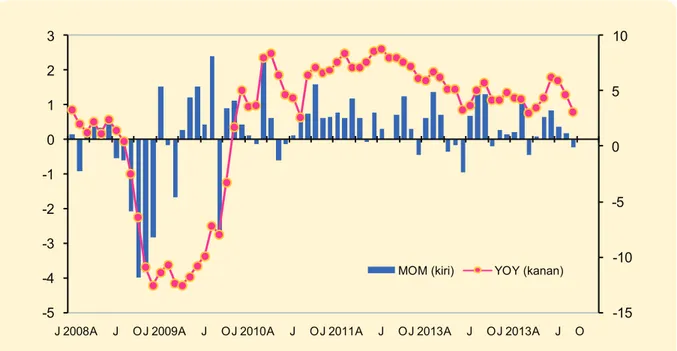

-15 -10 -5 0 5 10 -5 -4 -3 -2 -1 0 1 2 3

J 2008A J OJ 2009A J OJ 2010A J OJ 2011A J OJ 2013A J OJ 2013A J O MOM (kiri) YOY (kanan)

Sumber: CEIC

Sumber: CEIC

Pergantian Gubernur bank sentral di AS sempat menimbulkan pertanyaan akan kesinam-bungan kebijakan QE yang saat ini dilakukan. Kita sudah mengetahui bahwa pada 31 Janu-ari 2014 Janet Yellen akan menggantikan Ben Bernanke sebagi Gubernur the Fed. Selama menjabat sebagai wakil gubernur the Fed, Janet Yellen merupakan salah satu pendukung komitmen the Fed untuk menjaga kebijakan QE yang saat ini dilakukan.Yellen juga dikenal amat pro job (penurunan pengangguran). Dengan latar belakang yang demikian, Janet Yellen diperkirakan akan meneruskan kebijakan QE yang telah dilakukan oleh Ben Bernanke, sampai pertumbuhan ekonomi di AS benar-benar berkesinambungan.

Stimulus moneter yang diberikan oleh the Fed diperkirakan akan mampu mendorong pertum-buhan ekonomi AS ke tingkat yang lebih tinggi. Perekonomian AS diperkirakan akan tumbuh dengan laju sebesar 2,6 persen di tahun 2014, lebih cepat dari 1,6 persen di tahun 2013.

Perekonomian Jepang: Didorong Abenomics

Perekonomian Jepang menunjukkan pertumbuhan yang kuat pada semester pertama 2013 (4,0 persen annualized rate di triwulan pertama dan 3,7 persen di triwulan kedua), setelah tumbuh dengan laju sebesar 2 persen pada tahun 2012. Penguatan yang terjadi pada pereko-nomian Jepang adalah dampak dari Abenomics yang diluncurkan oleh pemerintah Jepang. Seperti kita ketahui, Abenomics terdiri dari tiga matra kebijakan yang diharapkan dapat menggairahkan kembali perekonomian Jepang, yaitu fiskal stimulus yang masif; kebijakan moneter yang longgar dari bank sentral Jepang; dan strategi pertumbuhan ekonomi untuk mendorong investasi swasta. Target-target spesifik, antara lain, mencakup menaikkan target inflasi hingga 2 persen, dan menaikkan defisit anggaran 2013 menjadi 11,5 persen dari PDB. Abenomics berdampak pada pelemahan Yen yang amat signifikan. Sejak Abenomics dilun-curkan, Yen sudah mengalami pelemahan dari kisaran 75 – 80 Yen/USD ke kisaran 95-100 Yen/USD (melemah sekitar 20 persen). Pelemahan Yen yang signifikan ini membuat produk Jepang mengalami peningkatan daya saing di pasar internasional, maupun di pasar Jepang sendiri. Akibatnya, timbul ekspektasi yang kuat bahwa ekonomi Jepang akan dapat keluar dari kelesuan yang sudah terjadi puluhan tahun. Indeks harga saham gabungan di Tokyo pun mengalami kenaikan yang amat signifikan.

Angka PDB Jepang di tahun 2013 memang menunjukkan bahwa Abenomics telah memberi dampak positif terhadap perekonomian Jepang. Akibatnya, angka pengangguran di sana su-dah turun dari 4.0 persen di 2012 menjadi 3,7 persen pada triwulan pertama 2013.

Gambar 5. Pertumbuhan Ekonomi Jepang.

0 2 4 6 8 10 12 0 20 40 60 80 100 120 140 160 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Indeks Kepercayaan Konsumen (sumbu kiri)

Tingkat Pengangguran (sumbu kanani)

Gambar 4. Indeks Kepercayaan Konsumen dan Tingkat Pengangguran AS.

-4 -3 -2 -1 0 1 2 3 -20 -15 -10 -5 0 5 10 15 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Pertumbuhan Ekonomi (AR) Inflation Rate Reference Rate

Pada tahun 2014 Jepang diperkirakan masih akan mempertahankan kebijakan agresifnya untuk menopang pertumbuhan ekonomi negara tersebut. Akibatnya, pertumbuhan ekonomi Jepang pada tahun 2014 diperkirakan akan tumbuh dengan laju 1,6 persen.

Gambar 6. Purchasing Manager Index Jepang Berada di Atas 50.

Sumber: Bloomberg

Langkah-langkah tersebut dipandang amat positif oleh pasar, sehingga kepercayaan terhadap surat utang negara-negara Eropa pulih secara berangsung-angsur. Akibatnya, kekhawatiran terhadap ancaman hilangnya mata uang tunggal Euro, dan terhadap bubarnya Uni Eropa turun secara drastis. Hal ini telah menciptakan stabilitas terhadap pasar finansial di Eropa, sehingga sepanjang tahun 2013 kekhawatiran terhadap merebaknya krisis utang di Eropa boleh dikatakan sudah hilang.

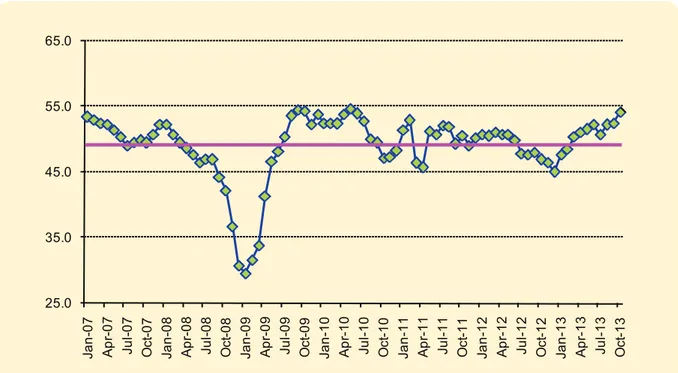

Gambar 7. Perekenomian Eropa Masih Mengalami Kontraksi.

25.0 35.0 45.0 55.0 65.0 Ja n-07 A pr -0 7 Ju l-0 7 O ct -0 7 Ja n-08 A pr -0 8 Ju l-0 8 O ct -0 8 Ja n-09 A pr -0 9 Ju l-0 9 O ct -0 9 Ja n-10 A pr -1 0 Ju l-1 0 O ct -1 0 Ja n-11 A pr -1 1 Ju l-1 1 O ct -1 1 Ja n-12 A pr -1 2 Ju l-1 2 O ct -1 2 Ja n-13 A pr -1 3 Ju l-1 3 O ct -1 3

Perekonomian Eropa: Sudah Melewati Titik Terendah

Setelah mengalami pertumbuhan negatif pada 0,7 persen tahun 2012, perekonomian Eropa kembali mengalami kontraksi pada tahun 2013. Pada triwulan petama 2013 ekonomi Eropa tumbuh –1,07 persen YoY. Sepanjang tahun 2013 ekonomi Eropa diperkirakan akan mengala-mi kontraksi sebesar 0,3 persen.

Eropa sudah mengeluarkan berbagai upaya untuk mengeluarkan kawasan tersebut dari kri-sis. Pada pertengahan tahun 2012 Gubernur ECB, Mario Draghi, mengeluarkan pernyataan bahwa ECB akan mempertahankan eksistensi mata uang tunggal Euro, termasuk dengan cara membeli surat utang negara Eropa. ECB juga lebih agresif dari sebelumnya dalam upayanya mengembalikan pertumbuhan ekonomi kawasan Eropa. Hal ini terlihat dari kebijakannya menurunkan suku bunga acuan di sana, hingga menjadi 0,25 persen pada bulan Nopember 2013, yang merupakan level terendah sepanjang sejarah.

-0 .1 4 -0 .5 1 -0 .6 7 -0 .9 3 -1 .0 7 -6 -4 -2 0 2 4 6 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Pertumbuhan PDB Inflasi Policy Rate Pertumbuhan Ekonomi (%)

Relatif lebih stabilnya sistem finansial di Eropa memberikan ruang terhadap ekonomi ka-wasan tersebut untuk membaik. Walaupun secara keseluruhan negara di kaka-wasan Uni Eropa masih mengalami pertumbuhan ekonomi negatif, sudah ada tanda-tanda ekonomi Eropa mu-lai membaik. Pada triwulan kedua 2013 ekonomi Jerman tumbuh 0,9 persen. Sementara itu, Spanyol mengalami kontraksi sebesar 1,2 persen pada triwulan ketiga 2013, lebih baik dari kontraksi sebesar 1,6 persen pada triwulan sebelumnya. Italia mengalami kontraksi ekonomi sebesar 2,0 persen pada triwulan ketiga 2013, lebih baik dari kontraksi sebesar 2,3 persen pada triwulan kedua. Walaupun masih negatif, terlihat tren yang kuat bahwa pertumbuhan negatifnya semakin kecil.

Selain itu, ada beberapa indikasi lain yang memperkuat dugaan bahwa Eropa mungkin sudah melewati titik terburuknya. Hal ini, antara lain, diperlihatkan oleh indikator ekonomi dini Eropa yang terus meningkat akhir-akhir ini. Selain itu, Indeks Kepercayaan Konsumen di sana juga terus mengalami peningkatan secara konsisten. Purchasing Manager Index (PMI) Eropa juga sudah mengalami peningkatan, dan sempat naik ke atas 50 (PMI di atas 50 menunjukkan adanya ekspansi ekonomi). Akan tetapi PMI cenderung jatuh ke bawah 50 dalam beberapa bulan terakhir. Hal ini menunjukkan proses pemulihan ekonomi di Eropa masih belum cukup kuat, sehingga kawasan tersebut masih memerlukan dukungan dari kebijakan moneternya. Wajar saja bila ECB menurunkan bungan acuannya ke 0,25 persen, yang merupakan level terendah sepanjang sejarah.

Gambar 8. PMI Eropa Sempat Naik ke Atas 50.

Sumber: Bloomberg

Dengan latar belakang yang demikian, perekonomian Eropa diperkirakan masih akan terus membaik dan bahkan dapat mencetak pertumbuhan positif di tahun 2014. Para ekonom memperkirakan ekonomi Eropa akan tumbuh dengan laju 1,0 persen di tahun 2014.

Sumber: CEIC

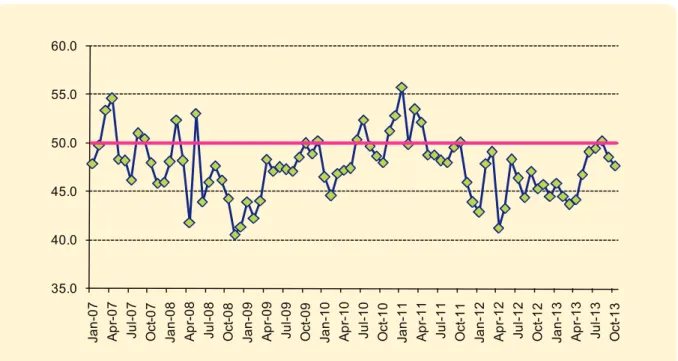

Sejak tahun 2012 pertumbuhan ekonomi China terus melambat. Pada tahun 2012 perekono-mian China tumbuh dengan laju 7,7 persen, terburuk dalam 23 tahun terakhir. Perlambatan tersebut disebabkan oleh melemahnya permintaan global maupun domestik.

Perlambatan ekonomi China terus berlanjut di tahun 2013. Mata uang Yuan yang mencapai rekor tertinggi pada Oktober 2013 menimbulkan kekhawatiran pelemahan daya saing ekspor China, yang dikhawatirkan akan turut menekan pertumbuhan ekonomi China. Selain itu, tekanan inflasi yang meningkat dikhawatirkan akan memicu kenaikan suku bunga acuan di sana, sehingga pertumbuhan kredit akan melambat. Walaupun tampaknya suku bunga acuan belum akan diubah hingga tahun depan, isu perlambatan ekspansi kredit sempat menimbul-kan kekhawatiran terhadap prospek pertumbuhan China.

Untungnya, pada triwulan ketiga 2013 ekonomi China mulai menunjukkan perbaikan. Eko-nomi China tumbuh dengan laju 7,8 persen pada triwulan tersebut, lebih tinggi dari dua tri-wulan sebelumnya. Artinya, ekonomi China sudah mulai stabil, dan peluang China mengalami

hard landing semakin kecil. Karena itu, target pertumbuhan ekonomi China di tahun 2013

sebesar 7,5 persen diperkirakan akan tercapai.

Perekonomian China: Mulai Stabil

Gambar 9. Perkembangan Perekonomian China.

35.0 40.0 45.0 50.0 55.0 60.0 Ja n-07 A pr -0 7 Ju l-0 7 O ct -0 7 Ja n-08 A pr -0 8 Ju l-0 8 O ct -0 8 Ja n-09 A pr -0 9 Ju l-0 9 O ct -0 9 Ja n-10 A pr -1 0 Ju l-1 0 O ct -1 0 Ja n-11 A pr -1 1 Ju l-1 1 O ct -1 1 Ja n-12 A pr -1 2 Ju l-1 2 O ct -1 2 Ja n-13 A pr -1 3 Ju l-1 3 O ct -1 3 -3 0 3 6 9 0 2 4 6 8 10 12 14 16 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Pertumbuhan PDB Suku Bunga Pinjaman Inflasi

Perekonomian India: Melambat Tajam

Gambar 10. Perkembangan Perekonomian India.

Perekonomian India terus mengalami perlambatan sejak triwulan kedua 2010. PDB India pada triwulan kedua tahun 2013 tumbuh sebesar 2,4 persen YoY (4,4 persen annualized

rate). Dengan pertumbuhan yang terjadi, tampaknya sulit bagi India untuk mencapai target

pertumbuhan sebesar 5,6 persen di tahun 2013. Tampaknya India masih belum menemukan cara yang jitu untuk mengatasi masalah yang dihadapi perekonomian mereka. Pertumbuhan ekonomi terus menurun dalam beberapa tahun terakhir ini. Pada tahun 2010 ekonomi India tumbuh dengan laju 10,1 persen, turun menjadi 6,8 persen di 2011, dan menjadi 5,1 persen di 2012.

Di tengah perlambatan ekonomi yang terjadi saat ini, perekonomian India juga mengalami tekanan sentimen negatif yang disebabkan oleh defisit transaksi berjalan. Impor yang jauh lebih besar dari ekspor membuat neraca perdagangan India mengalami defisit. Besarnya defisit cenderung membesar di tahun 2013 ini, antara lain disebabkan juga oleh pembelian emas dari luar negeri untuk memenuhi permintaan pasar domestik. Pada triwulan kedua 2013 defisit perdagangan India mencapai US$ 21,8 milar, naik dari defisit sebesar US$ 18,2 milyar pada triwulan sebelumnya. Keadaan belum tampak akan membaik pada semester kedua 2013, seperti yang diisyaratkan oleh defisit pada bulan Oktober 2013 yang mencapai US$ 10,56 milyar, jauh lebih tinggi dari US$ 6,7 milyar pada bulan September 2013.

Gambar 11. Perkembangan Neraca Transaksi Berjalan (Current Account) dan Transaksi Modal (Capital Account) India.

Tercapainya target pertumbuhan tersebut tidak lepas dari kebijakan bank sentral China yang telah membiarkan kredit perbankan China untuk tumbuh moderat, seperti yang terlihat dari suplai uang (M2) yang tersedia melebihi 100 triliun Yuan (US$ 16,4 triliun), lebih tinggi dari PDB nominal China. Namun, dengan perkiraan akan tercapainya target pertumbuhan eko-nomi 2013, pada triwulan keempat 2013 bank sentral China diperkirakan akan menurunkan ekpansi kredit dari moderat menjadi lebih netral. Selain itu, faktor lain yang mendorong bank sentral China memperlambat ekspansi kredit adalah tingkat inflasi yang telah menca-pai 3,1 persen di bulan September, dan kondisi cuaca musim dingin yang berpotensi memicu kenaikan harga bahan bakar dan makanan.

Perlu dikemukakan di sini bahwa pertumbuhan PDB China utamanya didukung oleh investasi, yang mencapai lebih dari setengah tingkat pertumbuhan PDB, disusul oleh konsumsi dan ekspor, dengan pertumbuhan masing-masing sebesar 3,4 persen (YoY) dan 0,1 persen (YoY). Telalu dominannya kontribusi investasi dalam pertumbuhan PDB telah memicu China untuk merubah struktur ekonominya. Mereka berencana meningkatkan kontribusi konsumsi dalam negeri terhadap perekonomian, yang saat ini berada di sekitar 46 persen dari PDB. Hal ini dilakukan agar mesin pertumbuhan ekonominya lebih berimbang, sehingga ekspansi ekonomi yang terjadi menjadi lebih berkesinambungan.

Dengan keadaan seperti di atas, ekonomi China diperkirakan akan tumbuh dengan laju 7,4 persen di tahun 2014, sedikit lebih lambat dari perkiraan sebesar 7,6 persen di tahun 2013.

0 3 6 9 12 15 18 0 2 4 6 8 10 12 14 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Pertumbuhan Ekonomi Policy Rate Inflation Rate

Pertumbuhan PDB(%) Suku Bunga/Inflasi (%)

Sumber: CEIC -40.0 -30.0 -20.0 -10.0 0.0 10.0 20.0 30.0 40.0 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Capital Account Current Account US$ Bllion Sumber: CEIC

Sementara itu, pelemahan mata uang Rupee yang dianggap terlalu tajam telah memicu bank sentral India menaikan suku bunga acuan menjadi 7,5 persen. Kebijakan tersebut dibarengi dengan langkah-langkah untuk menekan tingkat inflasi. Selain itu, bank sentral juga menge-tatkan likuiditas di sistem finansial mereka, dan membatasi besarnya investasi yang boleh dilakukan di luar negeri.

Namun, upaya India untuk menekan angka inflasi tampaknya belum memberikan hasil se-perti yang diharapkan. Tekanan inflasi cenderung meningkat. Hal ini terlihat dari angka in-flasi yang naik menjadi 9,84 persen di bulan September 2013, naik secara signfikan dari 9,52 persen yang terjadi pada bulan sebelumnya. Kenaikan harga bahan bakar di pasar global merupakan salah satu penyebab kenaikan harga bahan bakar dalam negeri India, yang pada gilirannya telah memicu kenaikan tingkat inflasi di sana.

Tampaknya India harus berbuat lebih banyak lagi untuk mengeluarkan perekonomiannya dari tren perlambatan yang terjadi. India, antara lain, perlu menarik invetasi asing. Untuk men-dukung hal tersebut tentunya India harus menyediakan infrastruktur yang mencukupi. Selain itu, India juga harus melakukan transformasi ekonomi agar mesin pertumbuhan ekonomi tidak terlalu didominasi oleh belanja rumah tangga semata. India harus meningkatkan peran investasi yang lebih besar dalam mendorong pertumbuhan ekonomi mereka. Pada dasarnya mesin pertumbuhan ekonomi harus dibuat lebih berimbang.

Walaupun demikian, ekonomi India akan sedikit diuntungkan oleh kondisi global yang sedikit lebih baik (utamanya AS dan Eropa). Di tahun 2014 perekonomian India diperkirakan akan tumbuh 4,7 persen di 2014, sedikit lebih baik dari 4,4 persen di 2013.

Negara Berkembang, Negara BRICS Lainnya

Sama halnya dengan China dan India, pertumbuhan ekonomi di negara-negara anggota BRICS lainnya juga cenderung menurun. Jika pada tahun 2010 Brazil masih bertumbuh 7,5 persen, maka pada tahun 2011 pertumbuhannya melambat menjadi 2,7 persen, dan terus melambat menjadi 0,9 persen pada tahun 2012, namun diprediksikan sedikit meningkat menjadi 2,5 persen untuk tahun 2013 ini. Kondisi yang sama terlihat di Rusia, dimana pada tahun 2010 yang lalu negara ini bertumbuh 4,5 persen, dan kemudian menurun masing-masing menjadi 4,3 persen dan 3,4 persen pada tahun 2011 dan 2012. Dan untuk tahun 2013 ini, perekono-mian Rusia diprediksikan akan tumbuh semakin lambat menjadi 1,5 persen. Selanjutnya Af-rika Selatan yang bertumbuh 3,1 persen pada tahun 2010, pada tahun 2011 pertumbuhannya sedikit membaik menjadi 3,5 persen. Namun pada tahun 2012 pertumbuhannya kembali melambat menjadi 2,5 persen dan diprediksikan melambat lagi menjadi 2,0 persen pada tahun 2013.

Perlambatan pertumbuhan ekonomi yang terjadi di Brazil, Rusia dan Afrika Selatan dise-babkan oleh beberapa faktor baik eksternal maupun internal. Adapun faktor eksternal yang secara umum memperlambat pertumbuhan ekonomi ketiga negara di atas antara lain adalah perlambatan pertumbuhan ekonomi di kawasan Eropa, Amerika Serikat maupun negara - negara konsumen utama komoditas seperti China, Jepang dan India. Kondisi ini menyebab-kan permintaan dan harga komoditas menurun, sehingga kontribusi ekspor terhadap per-tumbuhan ekonomi ketiga negara tersebut juga menurun. Penurunan ekspor ini tidak hanya menurunkan kontribusi ekspor terhadap pertumbuhan ekonomi, namun juga menyebabkan menurunnya kinerja neraca berjalan (current account balance) di ketiga negara tersebut. Di Brazil defisit neraca berjalan (persen terhadap PDB) meningkat dari -2,1 persen tahun 2011 menjadi -2,4 persen pada tahun 2012 dan diproyeksikan menjadi -3,4 persen tahun 2013. Kondisi yang sama terjadi di Afrika Selatan, dimana defisit neraca berjalannya memburuk dari -3,4 persen pada tahun 2011 menjadi -6,3 persen pada tahun 2012 dan diprediksikan masih tetap tinggi tahun 2013 ini (-6,1 persen). Sementara itu Rusia masih mencatat neraca berjalan yang surplus, namun surplusnya semakin menurun dari 5,1 persen tahun 2011 men-jadi 3,7 persen tahun 2012 dan diproyeksikan menurun lagi menmen-jadi 2,9 persen pada tahun 2013 ini.

Penurunan kinerja neraca berjalan di ketiga negara BRICS tersebut memicu sentimen negatif terhadap nilai tukar mata uangnya, sehingga mengalami depresiasi yang signifikan. Disam-ping itu rencana the Fed yang akan mengurangi stimulus moneternya (tapering QE3) menye-babkan mata uang dolar Amerika menguat terhadap hampir semua mata uang lainnya di du-nia. Mata uang Brazil (Real) melemah dari 1,86 Real per US$ pada akhir tahun 2011 menjadi 2,06 Real pada akhir tahun 2012 dan 2,26 Real pada akhir September 2013 atau terdepresiasi masing-masing 9,3 persen dan 10,0 persen dari periode yang sama tahun sebelumnya. Mata uang Afrika Selatan (Rand) juga melemah dari 8,19 rand per US$ pada akhir tahun 2011 menjadi 8,61 Rand per US$ pada akhir tahun 2012 (terdepresiasi 4,9 persen), dan pada akhir September 2013 melemah menjadi 9,96 Rand per US$ atau terdepresiasi 17,1 persen dari ta-hun sebelumnya. Sementara itu nilai tukar mata uang Rusia (Rubel) hanya sedikit mengalami pelemahan dari 31,52 Rubel per US$ pada bulan September 2012 menjadi 32,63 Rubel per US$ pada bulan September 2013 atau terdepresiasi 3,4 persen.

Selain mengalami penurunan kinerja ekspor dan neraca berjalan, Brazil dan Rusia juga menghadapi peningkatan tekanan inflasi, sedangkan tekanan inflasi di Afrika Selatan relatif terjaga. Kenaikan tekanan inflasi di Brazil terutama disebabkan oleh jaringan infrastruktur yang kurang memadai sehingga biaya transportasi dan distribusi menjadi mahal. Sedangkan kenaikan tekanan inflasi di Rusia terutama disebabkan oleh kenaikan harga bahan makanan akibat gagal panen beberapa komoditas tanaman bahan makanan.

Untuk meredam pelemahan kurs dan sekaligus untuk mengendalikan laju inflasi yang mulai meningkat, otoritas moneter di ketiga negara tersebut menjalankan kebijakan moneter yang relatif ketat melalui kenaikan suku bunga acuan, yang diikuti oleh kenaikan suku bunga

simpanan dan pinjaman. Kondisi ini menyebabkan pertumbuhan konsumsi dan investasi melambat, sehingga kontribusi konsumsi dan investasi terhadap pertumbuhan ekonomi se-cara keseluruhan juga semakin menurun. Jadi penurunan kinerja pertumbuhan ekonomi di ketiga negara BRICS tersebut disebabkan oleh menurunnya kinerja ekspor, konsumsi dan juga investasi.

Tabel 1. Basic Economic Indicators Brazil, Rusia dan Afrika Selatan.

Sumber: Diolah dari Data CEIC dan Bloomberg

Untuk tahun 2014 pertumbuhan ekonomi negara-negara BRICS secara umum diperkirakan akan membaik dibandingkan dengan tahun 2013. Perbaikan kinerja ekonomi negara-negara maju seperti Amerika Serikat, Jepang dan Uni Eropa diperkirakan akan mendorong perbaikan kinerja ekspornya. Disamping itu pertumbuhan konsumsi yang masih kuat diperkirakan juga menjadi motor pertumbuhan ekonomi, khususnya di Rusia dan Afrika Selatan. Namun masih tingginya tekanan inflasi di beberapa negara seperti Brazil menyebabkan ruang untuk me-longgarkan kebijakan moneter menjadi terbatas. Untuk tahun 2014 pertumbuhan ekonomi Brazil diperkirakan 2,45 persen, melambat sedikit dari prediksi tahun 2013. Sedangkan per-tumbuhan ekonomi Rusia dan Afrika Selatan untuk tahun 2014 masing-masing diprediksikan 2,80 persen dan 2,90 persen, lebih baik dibandingkan dengan proyeksi pertumbuhan yang dicapai tahun 2013 ini.

Indikator Negara 2010 2011 2012 2013F 2014F 1. Pertumbuhan PDP, % YoY Brazil 7.53 2.73 0.87 2.54 2.45 Rusia 4.50 4.30 3.40 1.48 2.80 Afrika Selatan 3.09 3.46 2.55 2.00 2.90 2. Neraca Berjalan, % PDB Brazil -2.21 -2.12 -2.41 -3.38 -3.20 Rusia 4.42 5.12 3.69 2.89 1.40 Afrika Selatan -2.82 -3.39 -6.26 -6.07 -5.80 3. Nilai Tukar Terhadap, US$

Brazil 1.66 1.87 2.05 2.25 2.34 Rusia 30.54 32.14 30.53 32.60 32.81 Afrika Selatan 6.63 8.09 8.47 10.10 10.00 4. Laju Inflasi, % YoY

Brazil 5.04 6.63 5.41 6.10 5.90 Rusia 6.88 8.48 5.07 6.60 5.30 Afrika Selatan 4.27 4.99 5.65 5.90 5.60 5. Suku Bunga Acuan, % pa

Brazil 10.75 11.00 7.25 9.88 10.13 Rusia 7.75 8.00 8.25 7.88 7.25 Afrika Selatan 5.50 5.50 5.00 5.00 5.25

Perkembangan dan Prospek Ekonomi ASEAN

Perekonomian negara-negara ASEAN (dalam hal ini ASEAN-5) di tahun 2013 mengalami per-lambatan yang signifikan. Pada bulan Oktober 2013 IMF dalam publikasinya World Economic

Outlook (WEO) memperkirakan pertumbuhan ekonomi ASEAN tahun 2013 hanya akan

menca-pai 5,0 persen. Prediksi pertumbuhan tersebut jauh dibawah pertumbuhan tahun 2012 yang mencapai 6,2 persen.

Perlambatan pertumbuhan ekonomi negara-negara ASEAN ini terutama disebabkan oleh menurunnya kinerja perekonomian global, khususnya China, India dan Eropa yang meru-pakan pasar utama ekspor negara-negara anggota ASEAN. Selain itu, untuk meredam gejolak yang berasal dari perekonomian global, negara-negara ASEAN cenderung menerapkan kebi-jakan moneter ketat. Akibatnya, pertumbuhan konsumsi dan investasi negara-negara ASEAN juga melambat di tahun 2013.

Untuk tahun 2014, pertumbuhan ekonomi negara-negara ASEAN diproyeksikan akan meningkat menjadi 5,4 persen. Adapun komponen yang diperkirakan akan mengalami peningkatan pertumbuhan yang siginfikan pada tahun 2014 mendatang adalah ekspor seiring dengan perbaikan kondisi perekonomian global, khususnya Jepang, Amerika Serikat, Eropa dan China. Untuk tahun 2014 ekspor negara-negara ASEAN diperkirakan akan tumbuh 6,5 persen, meningkat dibandingkan dengan prediksi pertumbuhan ekspor tahun ini yang hanya mencapai 4,4 persen.

Sementara itu meskipun laju inflasi ASEAN diprediksikan tetap terjaga di sekitar 5 persen, namun isu tapering yang diprediksikan akan dilakukan the Fed pada triwulan pertama tahun 2014, akan meningkatkan tekanan kepada bank sentral di ASEAN untuk mengetatkan kebi-jakan moneternya untuk mencegah kemungkinan terjadinya pelarian modal keluar negeri. Kondisi ini menyebabkan pertumbuhan konsumsi dan investasi (khususnya investasi dalam negeri) tampaknya tidak akan mengalami kenaikan yang signifikan pada tahun 2014.

Tabel 2. Perkiraan Petumbuhan Beberapa Negara di Dunia. Gambar 12. Laju Pertumbuhan Negara ASEAN-5.

Sumber: IMF, World Economic Outlook, Oktober 2013.

Pada tahun 2015 negara-negara kawasan ASEAN akan mengimplementasikan Komunitas Eko-nomi ASEAN (KEA). Implementasi Komunitas EkoEko-nomi ASEAN ini di satu sisi memberikan pe-luang bagi perdagangan dan investasi yang besar, karena berkurangnya hambatan-hambatan tarif dan non tarif akan memberikan ruang bagi pertumbuhan perdagangan antar negara anggota ASEAN. Namun di sisi lain, pembentukan komunitas ini dapat menimbulkan ancaman tersendiri. Utamanya, kompetisi antar negara ASEAN dalam perdagangan maupun investasi akan semakin ketat. Dunia usaha Indonesia harus benar-benar mempersiapkan diri untuk menghadapi KEA ini. Bila tidak, kita hanya akan menjadi penonton di era perekonomian du-nia yang semakin terintegrasi ini.

5.4 5.5 6.2 4.7 1.8 7.0 4.5 6.2 5.0 5.4 0.0 1.5 3.0 4.5 6.0 7.5 2005 2006 2007 2008 2009 2010 2011 2012 2013F 2014F

Petumbuhan Ekonomi ASEAN-5, %YoY

Sumber: WEO, Oktober 2013, World Bank, IMF.

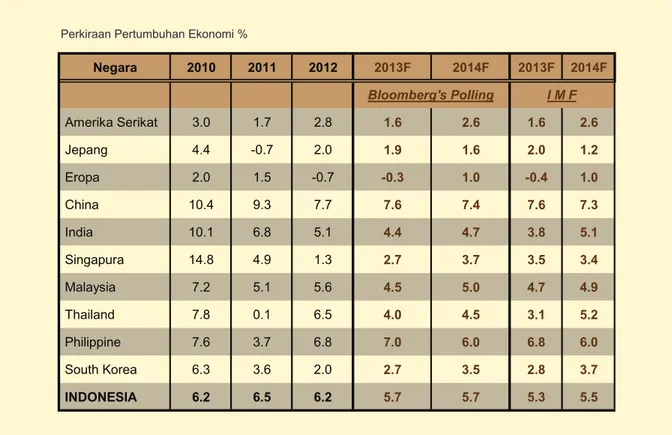

Negara 2010 2011 2012 2013F 2014F 2013F 2014F Bloomberg's Polling I M F Amerika Serikat 3.0 1.7 2.8 1.6 2.6 1.6 2.6 Jepang 4.4 -0.7 2.0 1.9 1.6 2.0 1.2 Eropa 2.0 1.5 -0.7 -0.3 1.0 -0.4 1.0 China 10.4 9.3 7.7 7.6 7.4 7.6 7.3 India 10.1 6.8 5.1 4.4 4.7 3.8 5.1 Singapura 14.8 4.9 1.3 2.7 3.7 3.5 3.4 Malaysia 7.2 5.1 5.6 4.5 5.0 4.7 4.9 Thailand 7.8 0.1 6.5 4.0 4.5 3.1 5.2 Philippine 7.6 3.7 6.8 7.0 6.0 6.8 6.0 South Korea 6.3 3.6 2.0 2.7 3.5 2.8 3.7 INDONESIA 6.2 6.5 6.2 5.7 5.7 5.3 5.5

Sumber: Bank Indonesia

Kuatnya pertumbuhan ekonomi dalam negeri membuat impor kita naik dengan signifikan. Sementara itu, perekonomian global yang lemah membuat pertumbuhan ekspor kita sulit tumbuh. Harga komoditas (pertambangan dan perkebunan) yang rendah turut menekan kiner-ja ekspor kita. Akibatnya, kita mengalami defisit perdagangan, yang telah menekan neraca transaksi berjalan kita. Indonesia mengalami defisit transaksi berjalan sejak triwulan keem-pat 2011. Pada tahun 2012 defisit transaksi berjalan kita mencapai US$ 24,42 milyar. Transaksi berjalan terus mengalami defisit pada tahun 2013, dengan kecenderungan yang meningkat. Pada triwulan ketiga 2013, misalnya, defisit transaksi berjalan mencapai US$ 8,45 milyar. Pada tiga triwulan pertama 2013 defisit transaksi berjalan kita sudah mencapai US$ 24,28 milyar.

Perkembangan Beberapa Variabel Makro Ekonomi

Neraca Pembayaran

Tabel 3. Neraca Pembayaran Indonesia.

2

Review Keadaan

Ekonomi Tahun 2013

(US$ Milyar) U R A I A N 2008 2009 2010 2011 2012 2013 Q1 Q2 Q3 I. Transaksi Berjalan 0.13 10.6 5.14 1.69 -24.42 -5.87 -9.95 -8.45 A. Barang 1) 22.92 30.9 30.63 34.78 8.62 1.63 -0.71 -0.01 - Ekspor 139.61 119.6 158.07 200.79 188.50 45.23 45.55 44.15 - Impor -116.69 -88.7 -127.45 -166.01 -179.88 -43.60 -46.26 -44.15 B. Jasa - jasa -13.00 -9.7 -9.32 -10.63 -10.33 -2.48 -3.13 -2.62 C. Pendapatan -15.16 -15.1 -20.79 -26.68 -26.80 -6.13 -7.13 -6.71 D. Transfer berjalan 5.36 4.6 4.63 4.21 4.09 1.10 1.01 0.88II. Transaksi Modal & Finansial -1.83 4.9 26.62 13.57 25.16 -0.30 8.43 4.93

A. Transaksi modal 0.29 0.1 0.05 0.03 0.05 0.01 0.06 0.04 B. Transaksi finansial 2) -2.13 4.8 26.57 13.53 25.11 -0.31 8.36 4.89 - Aset -17.95 -14.4 -6.90 -15.66 -16.24 -7.93 2.64 -3.01 - Kewajiban 15.82 19.2 33.47 29.19 41.35 7.62 5.72 7.91 1. Investasi langsung 3.42 2.6 11.11 11.53 13.98 3.88 3.77 5.14 2. Investasi portofolio 1.76 10.3 13.20 3.81 9.21 2.76 3.39 1.88 3. Investasi lainnya -7.31 -8.2 2.26 -1.80 1.92 -6.95 1.20 -2.13 III. Total ( I + II ) -1.71 15.5 31.77 15.25 0.74 -6.17 -1.53 -3.52

IV. Selisih Perhitungan Bersih -0.24 -3.0 -1.48 -3.40 -0.53 -0.44 -0.95 0.87

V. Neraca Keseluruhan (III+IV) -1.95 12.5 30.29 11.86 0.21 -6.62 -2.48 -2.65

Sementara itu, transaksi modal dan finansial pada tahun 2013 jauh lebih kecil dari defisit transaksi berjalan. Pada tiga triwulan pertama 2013 transaksi modal dan finansial hanya mencapai US$ 13,06 milyar. Jumlah ini tidak cukup untuk menutup defisit transaksi berjalan. Dengan keadaan yang seperti ini, tidaklah terlalu mengherankan bila rupiah kita tertekan dan cadangan devisa kita tergerus hingga tinggal US$ 95, 68 milyar pada akhir triwulan ketiga 2013 (tertinggi mencapai US$ 119,66 milyar pada triwulan kedua 2011).

Penurunan transaksi modal dan kapital di 2013 bukan disebabkan oleh turunnya investasi langsung ke Indonesia, tetapi disebabkan oleh melambatnya arus portofolio masuk ke In-donesia. Investasi langsung pada tiga triwulan pertama 2013 mencapai US$ 12,79 milyar, tumbuh hampir 30 persen dari US$ 9,84 milyar di periode yang sama tahun 2012. Sedangkan investasi portofolio pada periode yang sama mencapai US$ 8,03 milyar, turun sekitar 11 persen dari US$ 9,02 milyar di periode yang sama tahun 2012.Tampaknya prospek perlam-batan ekonomi telah membuat investor portofolio lebih enggan menanamkan modalnya di Indonesia. Seperti kita ketahui, BI telah berupaya menekan defisit transaksi berjalan, antara lain dengan memperlambat pertumbuhan ekonomi kita.

Ke depan, defisit transaksi berjalan akan terus menimbulkan sentimen negatif terhadap nilai tukar rupiah dan perekonomian kita. Selain itu, kebijakan BI pun akan terfokus pada cara mengurangi defisit transaksi berjalan ini. Bila tidak merubah pendekatan yang dilakukan saat ini, upaya BI mengendalikan defisit transaksi berjalan dapat memperlambat pertum-buhan ekonomi Indonesia secara signifikan.

Inflasi

Memasuki awal tahun 2013, inflasi memiliki kecenderungan yang meningkat. Tren kenaikan ini dipengaruhi oleh ketatnya pasokan bahan kebutuhan pokok di pasar domestik serta pem-batasan sementara impor sejumlah produk pertanian yang berdampak pada naiknya harga bahan makanan dan makanan jadi. Di bulan April dan Mei 2013, tekanan inflasi relatif ter- kendali, dimana inflasi pada bulan Mei sempat menurun ke 5,5 persen.

Di bulan Juni 2013, inflasi tahunan menanjak menjadi 5,9 persen. Kenaikan terutama dipicu oleh langkah pemerintah menaikkan harga BBM bersubsidi, antara lain harga premium dari Rp 4.500/liter menjadi Rp 6.500/liter, dan harga solar dari Rp 4.500/liter menjadi Rp 5.500/ liter. Namun karena implementasi kenaikan harga BBM bersubsidi dilakukan pada minggu ketiga Juni 2013, maka dampak signifikan kenaikan ini baru tergambar pada inflasi tahunan di bulan Juli 2013. Kebijakan menaikkan harga BBM ini membuat inflasi tahun 2013 berada di atas perkiraan semula KEN.

Pada bulan Juli 2013, inflasi bulanan mencapai 3,3 persen, yang membuat inflasi tahunan naik menjadi 8,6 persen. Kenaikan harga BBM telah membuat harga bahan pangan dan biaya transportasi naik drastis. Inflasi bulanan makanan melonjak menjadi 5,5 persen di bulan Juli

dari 1,2 persen di bulan Juni. Pada periode yang sama, biaya transportasi juga naik menjadi 9,6 persen dari 3,8 persen. Di bulan Juli, tekanan inflasi tambahan juga datang dari faktor musiman (bulan Ramadhan).

Gambar 13. Pergerakan Inflasi Tahunan.

sumber: BPS

Di bulan Agustus 2013, laju inflasi tahunan masih bergerak naik, mencapai 8,8 persen. Tingginya permintaan barang dan jasa jelang Idul Fitri serta dorongan faktor masa tahun ajaran baru, membuat harga bahan pangan, sandang, biaya transportasi dan biaya pendidikan kembali naik. Harga sejumlah barang mulai kembali normal di bulan September dan Oktober 2013. Kebijakan pemerintah menaikkan harga BBM diperkirakan akan membuat inflasi ta-hunan mencapai 8,5 – 9 persen di akhir tahun 2013.

Suku Bunga

Setelah bertahan cukup lama pada level terendah, suku bunga acuan BI rate akhirnya dinaik-kan pada tahun 2013. BI rate sendiri telah bertahan di level yang rendah, yaitu 5,75 per-sen sejak Februari 2012. Namun, anggapan bahwa prospek dan ekspektasi inflasi akan naik menjelang kenaikan harga BBM bersubsidi membuat BI menaikkan suku bunga acuan di bulan Juni 2013 ke level 6 persen dari 5,75 persen di bulan Mei 2013.

Seperti diketahui, BI menerapkan kebijakan Inflation Targeting, dengan tujuan tunggal yaitu menciptakan kestabilan harga. Walaupun demikian, BI juga menerapkan bauran kebijakan dalam kebijakan moneternya. Laju inflasi yang melonjak pasca kenaikan BBM bersubsidi dan

0 3 6 9 12 15 18 2007 2008 2009 2010 2011 2012 2013 UMUM Makanan Bukan Makanan YoY%

defisit transaksi berjalan Indonesia yang menciptakan sentimen negatif terhadap nilai tukar rupiah, mendorong BI secara agresif kembali menaikkan suku bunga.

Secara berturut-turut BI rate naik sebesar 50 bps menjadi 6,5 persen (Juli 2013), lalu naik sebesar 50 bps menjadi 7 persen (Agustus 2013), dan tambahan kenaikan 25 bps menjadi 7,25 persen (September 2013).

Selain kenaikan BI rate, BI juga menaikkan suku bunga deposit facility dari level 4,25 persen di bulan Juni 2013, menjadi 5,5 persen di bulan September 2013, serta suku bunga lending

facility dari level 6,75 persen menjadi 7,25 persen di periode yang sama.

Gambar 14. Prediksi Inflasi dan BI Rate tahun 2013.

Sumber: BPS

Disatu sisi langkah BI yang mengerek suku bunga hingga 1,5 persen ke level 7,25 persen bertujuan untuk menekan impor, agar posisi neraca transaksi berjalan menjadi lebih baik. Namun disisi lain, kebijakan moneter kontraktif ini berdampak negatif karena akan memper-lambat pertumbuhan ekonomi. Seperti kita ketahui, perekonomian Indonesia cukup sensitif terhadap pergerakan suku bunga. Ekonomi cenderung bergerak lebih lambat ketika suku bunga berada pada level yang lebih tinggi.

Pada minggu kedua Nopember 2013 BI kembali menaikkan BI rate menjadi 7,5 persen. Defisit neraca transaksi berjalan yang dianggap masih terlalu tinggi membuat BI kembali menaikkan BI rate, padahal tekanan inflasi relatif lebih terkendali dengan kecenderungan menurun.

3.6 4.4 5.4 6.6 7.8 9.2 -0.2 -0.5 0.1 0.4 0.7 1.0 1.3 1.6 Ja n - 12 8.4 6.8 2.8 2.0 Feb - 12 Mar - 12 Apr - 12 May - 12 Jun - 12 Jul - 12 Aug - 12 Sep - 12 Oct - 12 Nov - 12 Dec - 13 n - 13Ja Feb - 13 Mar - 13 Apr - 13 May - 13 Jun - 13 Jul - 13 Aug - 13 Sep - 13 Oct - 13 Nov - 13 Dec - 13

Prediksi

Kebijakan ini menggambarkan kebijakan moneter BI saat ini lebih dipengaruhi oleh defisit transaksi berjalan, bukan inflasi atau pertumbuhan ekonomi.

Namun, dengan tekanan inflasi yang cenderung melunak, ada peluang yang cukup besar BI akan mempertahankan BI rate pada level 7,5 persen hingga akhir tahun.

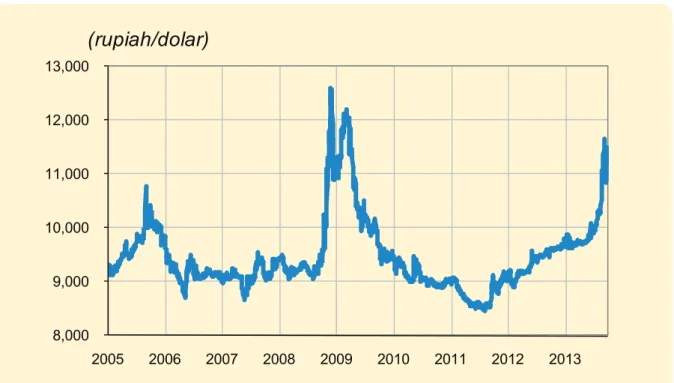

Nilai Tukar

Tekanan terhadap nilai tukar rupiah yang terjadi sejak tahun 2012 terus berlanjut di tahun 2013. Pada awal tahun 2013 rupiah sempat bertahan pada kisaran 9.795 per dolar AS. Namun akhirnya terus melemah dan menembus kisaran 11.406 per dolar AS di akhir September 2013.

Gambar 15. Pergerakan Rupiah Cukup Volatile, Dengan Kecenderungan Melemah.

8,000 9,000 10,000 11,000 12,000 13,000 2005 2006 2007 2008 2009 2010 2011 2012 2013

(rupiah/dolar)

Sumber: BloombergPelemahan rupiah dipicu oleh sentimen negatif yang muncul dari sisi eksternal dan internal. Dari sisi eksternal, depresiasi rupiah dipengaruhi oleh isu penyesuaian stimulus moneter the Fed. Perekonomian AS yang terus menunjukkan pemulihan kencang, memunculkan persepsi dan sinyal bahwa the Fed akan mengurangi atau bahkan menghentikan kucuran stimulus moneter yang selama ini berjalan (tapering). Ketika isu tersebut merebak dan ketidakpas-tian semakin tinggi, investor cenderung mengurangi eksposur mereka di negara-negara yang memiliki risiko agak tinggi, termasuk negara berkembang. Investor cenderung mencari tem-pat aman (safe haven), sampai ketidakpastian dianggap sudah berkurang. Akibatnya, modal akan cenderung keluar dari negara berkembang, dan mata uang negara-negara tersebut pun cenderung melemah.

Dari sisi domestik, sentimen negatif dipicu oleh defisit neraca transaksi berjalan (current

account). Kinerja ekspor yang belum pulih dan laju impor migas yang terus naik

menyebab-kan neraca perdagangan luar negeri defisit, yang menggerus cadangan devisa Indonesia. Guna memperbaiki keadaan neraca transaksi berjalan, BI memandang laju impor harus di-perlambat, dengan menaikkan suku bunga dan membuat lemah nilai tukar rupiah. Kenaik-an suku bunga diperkirakKenaik-an akKenaik-an memperlambat laju pertumbuhKenaik-an ekonomi, yKenaik-ang pada akhirnya juga akan mengurangi permintaan akan produk yang diimpor. Pelemahan rupiah juga diharapkan akan membuat harga produk impor menjadi lebih mahal dan menekan per-mintaan akan produk impor. Dengan paradigma seperti ini, tidaklah terlalu mengherankan bila kita melihat nilai tukar dibiarkan melemah. Akibatnya, rupiah memang benar-benar me-lemah secara signifikan. Kinerja rupiah adalah yang terburuk dibandingkan mata uang negara lain di Asia, bila kita lihat sejak tahun 2005.

Gambar 16. Pergerakan Rupiah Dibandingkan dengan Mata Uang Negara Lain.

60 80 100 120 140 160 2005 2006 2007 2008 2009 2010 2011 2012 2013 Indonesia Japan Thailand Philippines China 2005=100

Sumber: CEIC, Bloomberg, perhitungan KEN

Untuk tahun 2013 pun, kinerja rupiah relatif lebih buruk. Sejak awal tahun rupiah mengalami pelemahan sebesar 14,1 persen. Sedangkan depresiasi mata uang negara-negara Asia lainnya tidak sebesar rupiah. Baht, misalnya, hanya melemah 2,1 persen sejak awal tahun, dan dolar Singapura terdepresiasi sebesar 2,7 persen.

Gambar 17. Perbandingan Kinerja Mata Uang Beberapa Negara Tahun 2013. -14.1 2.5 -10.4 -11.7 -2.1 -2.7 -1.0 -5.7 1.8 -16 -14 -12 -10 -8 -6 -4 -2 0 2 4

IDR EURO AUD JPY THB SGD KRW PHP CNY

Sumber: CEIC, Bloomberg

Sebenarnya, nilai tukar rupiah di atas 9.800 per dolar terlalu lemah bila dibandingkan de- ngan nilai fundamentalnya. Sejumlah metodologi penghitungan fundamental nilai tukar ru-piah menunjukkan bahwa nilai tukar ruru-piah seharusnya berada di sekitar 9.800 ruru-piah per dolar. Secara rata-rata, enam metode yang digunakan untuk menghitung nilai tukar rupiah menunjukkan bahwa pada bulan September 2013 nilai fundamental rupiah berada di kisa-ran 9.757 rupiah per dolar. Jadi, rupiah di kisakisa-ran 11.613 per dolar terlalu lemah dibanding nilai fundamentalnya. Artinya, sebenarnya ada ruang yang cukup besar bagi rupiah untuk menguat. Namun, kebijakan BI yang cenderung lebih suka rupiah yang lemah akan membuat penguatan tersebut akan terbatas. Walaupun demikian, perhitungan fundamental tersebut menunjukkan bahwa kecil peluang terjadinya pelemahan rupiah yang tidak terkendali.

Tabel 4. Nilai Tukar Fundamental Rupiah Berdasarkan Beberapa Pendekatan.

Sumber: KEN

Kinerja Bursa Saham dan Obligasi

Bursa saham Indonesia bergerak fluktuatif sepanjang tahun 2013. Sejak awal tahun hingga pertengahan Mei 2013, IHSG mampu menguat 20,8 persen ke level tertingginya yaitu 5.215. Namun ketidakpastian global yang dipicu oleh perkembangan ekonomi di AS (isu pengurangan atau penghentian stimulus moneter the Fed) dan persepsi risiko yang meningkat dari kondisi domestik negara berkembang (perlambatan pertumbuhan ekonomi, laju inflasi meningkat, defisit neraca perdagangan, dan depresiasi nilai tukar) memicu sentimen negatif yang mem-buat bursa saham regional, termasuk IHSG terkoreksi. Sejak akhir Mei 2013, IHSG terus ter-tekan, dan sempat turun ke level 3.967,8 diakhir Agustus 2013. Artinya, dalam tempo dua bulan sejak menembus titik tertingginya, IHSG sudah merosot hingga 23,9 persen.

Namun, secara berangsur-angsur IHSG kembali menguat. Penguatan yang terjadi, antara lain, disebabkan oleh kepastian akan keputusan the Fed yang melanjutkan kucuran stimulus moneternya. Kondisi fundamental ekonomi yang kuat (misalnya, perekonomian Indonesia masih terus tumbuh, inflasi yang masih terkendali, daya beli masyarakat yang tetap, dan kondisi fiskal yang sehat) turut memberikan sentimen positif tambahan terhadap bursa sa-ham kita. IHSG pun terus menguat sejak akhir Agustus 2013, dan pada pertengahan Septem-ber 2013 IHSG pun sempat Septem-berada di atas level 4.600. Dengan fondasi ekonomi yang kuat seperti saat ini, peluang IHSG untuk meningkat lagi ke level yang lebih tinggi masih terbuka lebar. Namun, bila perekonomian Indonesia terus diperlambat, maka ruang bagi IHSG untuk naik secara signifikan menjadi terbatas.

Indikator Dec-08 Dec-09 Mar-10 Jun-10 Sep-10 Dec-10 Mar-11 Jun-11 Sep-11 Dec-11 Mar-12 Jun-12 Sep-12 AKTUAL 10,950 9,400 9,115 9,083 8,924 8,991 8,709 8,597 8,823 9,068 9,180 9,480 9,588 1. PPP 8,573 8,572 8,652 8,784 8,982 9,040 8,990 8,956 9,043 9,108 9,106 9,207 9,283 2. Tren PPP 8,997 8,330 8,814 9,381 8,837 8,934 9,104 8,808 8,559 9,113 9,869 9,510 9,397 3. REER 8,311 8,648 8,721 8,791 8,856 8,917 8,974 9,028 9,080 9,131 9,182 9,233 9,283 4. Trend REER 9,288 8,935 8,902 8,887 8,888 8,903 8,930 8,971 9,023 9,086 9,156 9,227 9,299 5. Competing Currency 10,616 10,333 9,739 9,617 9,109 9,131 8,738 8,615 8,845 9,233 8,913 9,153 9,126 6. Econometric 10,561 8,587 8,371 9,249 8,732 8,706 9,093 9,236 8,800 9,555 9,380 9,268 9,059 Fundamental Value 9,391 8,901 8,866 9,118 8,901 8,938 8,971 8,936 8,892 9,204 9,267 9,266 9,241 Deviasi, % -14.2 -5.3 -2.7 0.4 -0.3 -0.6 3.0 3.9 0.8 1.5 1.0 -2.3 -3.6

*Sampai 31 Oktober 2013

Sumber: BEI, Bloomberg

Gambar 18. IHSG Sempat Menciptakan Level Tertinggi dalam Sejarah.

Sumber: BEI, Bloomberg

Gambar 19. Perbandingan Kinerja Bursa Saham Global.*

880 980 1080 1180 1280 1380 1480 1580 1680 1780 3100 3600 4100 4600 5100 5600 3 -Ja n -11 3 -M ar -11 3 -M ay -11 3 -Ju l -11 3 -S ep -11 3 -N ov -11 3 -Ja n -12 3 -M ar -12 3 -M ay -12 3 -Ju l -12 3 -S ep -12 3 -N ov -12 3 -Ja n -13 3 -M ar -13 3 -M ay -13 3 -Ju l -13 3 -S ep -13 IHSG (Kiri) SET (Kanan) 18.6 14.1 37.8 2.4 1.4 3.7 7.0 1.7 4.5 0 5 10 15 20 25 30 35 40 DJ IA UK X Ni kk ei 2 25 Ha ng se ng Id x St ra its T im es Id x SE T Id x KL CI Id x KO SP I Id x JCI

Kinerja Bursa Saham (% YTD)

Kinerja bursa saham kita masih relatif cukup baik dibandingkan dengan bursa saham di Asia Tenggara. Sampai dengan 31 Oktober 2013, IHSG mengalami kenaikan sebesar 4,5 persen dibandingkan dengan level pada akhir tahun 2012. Sedangkan Indeks Saham Singapura (STI) mengalami kenaikan sebesar 1,4 persen dan Thailand (SET) naik sebesar 3,7 persen.

Senada dengan bursa saham yang melemah di tengah tahun 2013, kinerja obligasi pemerin-tah dan surat utang negara pun turut tertekan. Ekspektasi laju inflasi yang meningkat pasca kenaikan harga BBM bersubsidi, serta sentimen negatif terhadap rupiah mengerek imbal hasil SUN secara signifikan. Sebagai contoh, imbal hasil SUN 10 tahun yang berada di sekitar 5,9 persen pada akhir Mei 2013, meningkat drastis menjadi sekitar 7 persen pada akhir Juni 2013.

Gambar 20. Kinerja Surat Utang Negara Indonesia.

Sumber: BEI, Kemenkeu

Tekanan terhadap harga SUN terus terjadi dan mencapai puncaknya pada awal September 2013, hingga imbal hasil naik mencapai sekitar 8,8 persen. Isu pengurangan atau penghen-tian stimulus moneter the Fed (tapering) menjadi sentimen negatif yang menggerakan pa-sar, meskipun akhirnya kekhawatiran tersebut tidak terjadi. Saat ini bursa obligasi kembali pulih, dengan imbal hasil yang sudah turun ke 7,3 persen pada akhir Oktober 2013. Namun, kebijakan BI yang secara tak terduga menaikkan BI rate di bulan Nopember kembali menekan harga obligasi Indonesia.

4 5 6 7 8 9 10 11 70 80 90 100 110 120 130 140

Indeks harga (kiri) Imbal hasil % (kanan)

Gambar 21. Kepemilikan Asing Kembali Meningkat.

Sumber: Kemenkeu

Minat investor asing pada instrumen SUN juga cenderung stabil. Per September 2013, asing memiliki investasi sebesar Rp 294,14 triliun rupiah (sekitar 31,2 persen dari total SUN), naik dari posisi Desember 2012 sebesar Rp 270,52 triliun rupiah. Meski menurun, porsi kepemi-likan asing tetap lebih tinggi dibandingkan dengan periode September tahun sebelumnya (sekitar 29,6 persen dari total SUN).

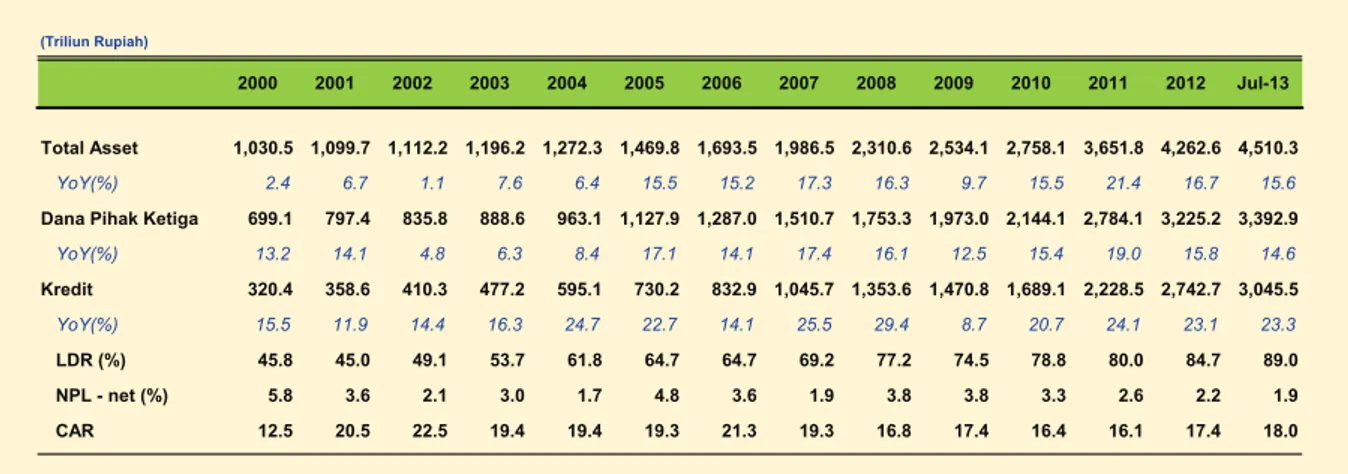

Kinerja Perbankan

Dibandingkan dengan tahun sebelumnya, rata-rata laju pertumbuhan kredit perbankan hing-ga Agustus 2013 cenderung melambat. Total kredit yang dikucurkan perbankan sampai de-ngan Agustus 2013 tumbuh 22,18 persen, lebih rendah dari periode yang sama ditahun 2012, yang mencapai 23,58 persen.

Dilihat dari laju pertumbuhannya hingga Agustus 2013, kredit investasi memiliki laju per-tumbuhan tahunan tertinggi sebesar 32,5 persen, diikuti kredit modal kerja (tumbuh 20,7 persen), dan kredit konsumsi (naik 16,9 persen). Sementara itu, berdasarkan porsi penya-lurannya, porsi kredit modal kerja mencapai 47,6 persen, diikuti kredit konsumsi (28,6 per-sen) dan kredit investasi (23,8 perper-sen).

Data diatas menunjukkan beberapa hal. Pertama, kekhawatiran akan tingginya kredit kon-sumtif yang membuat ekonomi kita kepanasan tampaknya kurang beralasan, karena meski porsinya lebih besar dari kredit investasi, laju pertumbuhan tahunannya termasuk paling rendah. Kedua, sebagian besar pertumbuhan kredit perbankan nasional disalurkan untuk aktivitas produktif, yang mengindikasikan naiknya kegiatan produksi dan investasi para

34.0 29.6 31.2 10 15 20 25 30 35 40 0 100 200 300 400 500 600 700 800 900 1,000 D ec -07 M ar -08 Ju n -08 S ep -08 D ec -08 M ar -09 Ju n -09 S ep -09 D ec -09 M ar -10 Ju n -10 S ep -10 D ec -10 M ar -11 Ju n -11 O ct -11 D ec -11 M ar -12 Ju n -12 S ep -12 D ec -12 M ar -13 Ju n -13 S ep -13

Total Surat Utang Negara (kiri) Kepemilikan asing (kiri)

pangsa kepemilikan asing (kanan)

Rp Trn %

pelaku usaha Indonesia. Kredit investasi masih dapat melaju kencang di tengah melambat-nya kredit modal kerja dan konsumsi. Per Agustus 2012, kredit investasi tumbuh sebesar 29,8 persen lalu naik menjadi 32,5 persen per Agustus 2013.

Tentunya ini merupakan pertanda yang baik, karena investasi yang tumbuh kuat akan turut memperkokoh mesin pertumbuhan ekonomi kita. Dengan kata lain, pertumbuhan kredit per-bankan kita cukup berkualitas.

Terkait dengan penyaluran kredit konsumsi, Bank Indonesia telah menyempurnakan aturan

Loan to Value (LTV)/Financing to Value (FTV) untuk kredit properti dan pengaturan uang

muka kredit kendaraan bermotor ditahun 2013. Dengan aturan LTV/FTV, bank hanya dapat memberikan fasilitas kredit maksimal sebesar rasio LTV yang ditetapkan terhadap nilai agun-an berupa properti pada saat pemberiagun-an kredit atau pembiayaagun-an. Sementara dalam aturagun-an uang muka, BI mensyaratkan persentase minimal uang muka dalam kredit kendaraan bermo-tor. Selain menjalankan prinsip kehati-hatian dan lebih ketat dalam mengelola risiko, aturan ini juga dimaksudkan untuk mengerem laju pertumbuhan kredit konsumsi, terutama yang beragunan properti.

Gambar 22. Laju Pertumbuhan Kredit Perbankan.

-10 0 10 20 30 40 50 60 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Modal Kerja Investasi

Konsumsi Total

(% YoY)