Pengaruh Profitabilitas, Solvabilitas, Ukuran Perusahaan, Dan Ukuran Kantor Akuntan Publik Terhadap Audit Delay (Studi Pada Perusahaan Sektor Infrastruktur, Utilitas, Dan Transportasi Yang Terdaftar Pada Bursa Efek Indonesia (Bei) Pada Periode 2013-20

Bebas

105

0

0

Teks penuh

(2) LEMBAR PERSETUJUAN. Skripsi dengan judul:. PENGARUH PROFITABILITAS, SOLVABILITAS, UKURAN PERUSAHAAN, DAN UKURAN KANTOR AKUNTAN PUBLIK TERHADAP AUDIT DELAY (Studi pada Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di Bursa Efek Indonesia Periode 2013-2017). Yang disusun oleh: Nama. : Wahyuni Rahmawati. NIM. : 155020300111025. Fakultas. : Ekonomi dan Bisnis. Jurusan. : Akuntansi. Bidang Kajian : Auditing. Disetujui untuk digunakan dalam ujian komprehensif.. Malang, 8 April 2019 Dosen Pembimbing Dra. Grace Widijoko, MSA,. Ak NIP. 19580511 198303 2 002. i.

(3) LEMBAR PENGESAHAN Skripsi dengan judul: PENGARUH PROFITABILITAS, SOLVABILITAS, UKURAN PERUSAHAAN, DAN UKURAN KANTOR AKUNTAN PUBLIK TERHADAP AUDIT DELAY (Studi pada Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di Bursa Efek Indonesia Periode 2013-2017) Yang disusun oleh: Nama : Wahyuni Rahmawati NIM : 155020300111025 Fakultas : Ekonomi dan Bisnis Jurusan : Akuntansi Telah dipertahankan di depan dewan penguji pada tanggal 26 April 2019 dan dinyatakan memenuhi syarat untuk diterima. SUSUNAN DEWAN PENGUJI 1. Dra. Grace Widijoko., MSA., Ak. NIP. 19580511 198303 2 002 (Dosen Pembimbing) 2. Arum Prastiwi, Dr., M.si., Ak NIP. 19670714 200501 2 001 (Dosen Penguji 1) 3. Komarudin Achmad, M.Si., Ak NIP. 19650728 199203 1 002 (Dosen Penguji 2). ………………….. ………………….. ………………….. Malang, 9 Mei 2019 Ketua Program Studi S1 Akuntansi. ii.

(4) SURAT PERNYATAAN ORISINALITAS. Yang bertanda tangan dibawah ini: Nama. : Wahyuni Rahmawati. NIM. : 155020300111025. Fakultas. : Ekonomi dan Bisnis. Jurusan. : Akuntansi. Dengan ini menyatakan bahwa Skripsi dengan judul: PENGARUH PROFITABILITAS, SOLVABILITAS, UKURAN PERUSAHAAN, DAN UKURAN KANTOR AKUNTAN PUBLIK TERHADAP AUDIT DELAY (Studi pada Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di Bursa Efek Indonesia Periode 2013-2017) Adalah benar-benar hasil karya saya sendiri dan bukan merupakan hasil plagiat dati karya orang lain. Selain itu, dalam skripsi ini tidak terdapat gagasan, pendapat, atau pemikiran penulis lain yang saya akui seolah-olah merupakan gagasan, pendapat, atau pemikiran saya. Apabila pernyataan ini terbukti tidak benar di kemudian hari, maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.. Demikian surat pernyataan ini saya buat untuk dipergunakan sebagaimana mestinya.. Malang, 4 April 201 Wahyuni Rahmawati. iii.

(5) RIWAYAT HIDUP. Nama. : Wahyuni Rahmawati. Jenis Kelamin. : Perempuan. Tempat / Tanggal Lahir. : Malang / 15 Maret 1997. Agama. : Islam. Status. : Belum Menikah. Alamat. : Jl. Joyo Utomo no 39 Malang. Alamat email. : wahyuniraa@gmail.com. Pendidikan Formal. :. Sekolah Dasar. (2003-2009). : SD Negeri Merjosari 2 Malang. Sekolah Menengah Pertama (2009-2012). : SMP Negeri 4 Malang. Sekolah Menengah Atas. (2012-2015). : SMA Negeri 8 Malang. Perguruan Tinggi. (2015-2019). : S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang. Pendidikan Non Formal. :. Program Sertifikasi Pajak A, B, C di Cipta Jasatama Malang (2018). Pengalaman Organisasi. :. Pengurus Harian Brawijaya Economic Choir (BEC), sebagai anggota Divisi Artistik (2016-2017).. iv.

(6) Pengurus Harian Brawijaya Economic Choir (BEC), sebagai anggota Divisi Sumber Daya Manusia (2017-2018). Pengalaman Kepanitiaan. :. Asisten Koordinator Konsumsi “HOMECOMING” Annual Concert Brawijaya Economic Choir 2018. v.

(7) KATA PENGANTAR. Assalamu’alaikum Warahmatullahi Wabarakatuh. Puji syukur saya ucapkan kepada Allah Subhanahuwata’ala atas segala rahmat serta karunia-Nya sehingga saya dapat menyelesaikan Skripsi sebagai syarat untuk mendapatkan derajat Sarjana Ekonomi yang berjudul “Pengaruh Profitabilitas, Solvabilitas, Ukuran Perusahaan, dan Ukuran Kantor Akuntan Publik terhadap Audit Delay (Studi pada Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang Terdaftar di Bursa Efek Indonesia pada Periode 2013-2017)” dengan lancar serta tepat pada waktunya. Selama proses penyusunan skripsi ini, terjadi berbagai macam kendala yang tidak akan mampu diatasi oleh penulis jika tidak adanya bantuan serta dukungan dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan segala rasa terimakasih yang sebesar-besarnya kepada: 1. Ibu Dra. Grace Widijoko, MSA., Ak. yang dengan segala keikhlasan memberikan waktu, tenaga, serta pikiran untuk membimbing penulis dalam menyelesaikan skripsi ini. 2. Ibu Dr. Arum Prastiwi M.Si., Ak. dan Bapak Komarudin Achmad, M.Si., Ak. selaku dewan penguji.. vi.

(8) 3. Kedua orang tuaku, ayah dan ibuku tercinta. Terimakasih atas doa, kasih sayang, waktu, dan segala bentuk dukungan materil maupun imateril yang diberikan sehingga penulis dapat menjalani perkuliahan dan menyelesaikan penyusunan skripsi dengan lancar. 4. Kakak-kakakku, Indah Wijayanti dan Septian Dwi Astarini, serta sepupuku Hanifatun Nisa yang senantiasa memberikan dukungan kepada penulis. 5. Teman-temanku Yovieka Erma, Queena Vinnanda, Anggita Putri, Anisha Habibah, Azha Hilwa, dan Fitrilidya F. Enes. Terimakasih atas waktu, doa, semangat serta dukungan yang diberikan kepada penulis. Terimakasih telah tidak ada bosan mendengarkan keluh kesah penulis dari masa SMA hingga sekarang. 6. Nindi Ayu, Varin Wilda, Ghean Ananta, Davis Ardesta. dan Setiawan Parenda, terimakasih atas dukungan serta segala bentuk bantuan selama perkuliahan hingga selesainya penyusunan skripsi 7. Dita Wirayanti, Shafira Asokawati, Nurita Damayanti, dan Nindi Ayu, sebagai partner belajar bersama dari semester 1 hingga perkuliahan berakhir. 8. Aya Sofia, Della Berliana, Astika Rahmawati, Fadel Ramadhian, dan Hamas Al-Haidar. Terimakasih telah selalu memberikan hiburan, dukungan dan sebagai tempat berkeluh kesah. 9. Rizky Ananda, Nailah Zulfia, Frinda Agnesya, dan Devi Cheilsa sebagai teman seperbimbingan yang selalu memberikan dukungan serta dengan sabar mengajari penulis disaat penulis mengalami kesulitan.. vii.

(9) 10. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberikan doa serta dukungan kepada penulis. Penulis menyadari bahwa masih terdapat banyak kekurangan dalam skripsi ini yang diakibatkan oleh keterbatasan ilmu, pengetahuan, serta pengalaman penulis. Oleh karena itu, penulis sangat mengharapkan kritik serta saran yang dapat membangun menjadi lebih baik. Penulis juga berharap agar skripsi ini dapat memiliki manfaat dan dapat menambah informasi bagi pihak-pihak yang membutuhkan. Wassalamu’alaikum Warahmatullahi Wabarakatuh.. Malang, 9 April 2019. Penulis. viii.

(10) ABSTRAK. PENGARUH PROFITABILITAS, SOLVABILITAS, UKURAN PERUSAHAAN, DAN UKURAN KANTOR AKUNTAN PUBLIK TERHADAP AUDIT DELAY (Studi pada Perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang Terdaftar di Bursa Efek Indonesia pada Periode 2013-2017) Oleh: Wahyuni Rahmawati 155020300111025 Dosen Pembimbing: Dra. Grace Widijoko MSA., Ak. Penelitian ini memiliki tujuan untuk menguji pengaruh profitabilitas, solvabilitas, ukuran perusahaan, dan ukuran Kantor Akuntan Publik (KAP) terhadap audit delay. Jenis data yang digunakan adalah data sekunder yang diperoleh melalui www.idx.co.id , www.idnfinancials.com dan GI-BEI FEB UB. Objek yang digunakan dalam penelitian ini merupakan 30 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013 sampai 2017 yang dipilih dengan menggunakan metode purposive sampling. Model penelitian dalam penelitian ini diuji dengan menggunakan analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa variabel solvabilitas yang diproksikan dengan Debt to Asset Ratio memiliki pengaruh positif signifikan terhadap audit delay, sementara ukuran perusahaan yang dinilai dengan total aset dan profitabilitas yang diproksikan dengan Return on Asset memiliki pengaruh negative signifikan terhadap audit delay. Di sisi lain, variabel ukuran KAP terbukti tidak memiliki pengaruh terhadap audit delay. Kata Kunci : audit delay, ROA, DAR, ukuran perusahaan, ukuran KAP. ix.

(11) ABSTRACT. THE EFFECT OF PROFITABILITY, SOLVABILITY, COMPANY SIZE, AND AUDITOR FIRM SIZE ON AUDIT DELAY (A Study of Infrastructure, Utility, and Transportation Companies Listed on the Indonesian Stock Exchange from 2013-2017) By: Wahyuni Rahmawati 155020300111025 Supervisor: Dra. Grace Widijoko, MSA., Ak. This study has the aim to examine the effect of profitability, solvability, company size, and auditor firm size on audit delay. The utilized type of data was secondary data obtained through www.idx.co.id, www.idnfinancials.com, and GI-BEI FEB UB. The objects used in this study are 30 infrastructure, utility, and transportation companies listed on the Indonesia Stock Exchange from 2013-2017, which were selected by the purposive sampling method. The research model in this study was tested using multiple regression analysis. The results of this study indicated that solvability proxied by Debt to Asset Ratio has a significant positive effect on audit delay, while the company size valued by total asset and profitability proxied by Return on Asset have a significant negative effect on audit delay. On the other hand, auditor firm size has no significant effect on audit delay. Keywords : audit delay, ROA, DAR, company size, auditor firm size. x.

(12) DAFTAR ISI. KATA PENGANTAR ................................................................................................ vi ABSTRAK .......... ....................................................................................................... ix ABSTRACT ......... ........................................................................................................ x DAFTAR ISI ....... ....................................................................................................... xi DAFTAR TABEL..................................................................................................... xiv DAFTAR GAMBAR ................................................................................................. xv DAFTAR LAMPIRAN ............................................................................................ xvi BAB I PENDAHULUAN ........................................................................................... 1 1.1 Latar Belakang.................................................................................................... 1 1.2 Rumusan Masalah .............................................................................................. 9 1.3 Tujuan Penelitian ................................................................................................ 9 1.4 Manfaat Penelitian ............................................................................................ 10 1.5 Sistematika Penulisan ....................................................................................... 11 BAB II TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS ............. 13 2.1 Landasan Teori ................................................................................................. 13 2.1.1 Teori Agensi .............................................................................................. 13 2.1.2 Teori Sinyal................................................................................................ 14 2.1.3 Laporan Keuangan ..................................................................................... 15 2.1.4 Auditing ..................................................................................................... 18 2.1.5 Audit Delay ................................................................................................ 19. xi.

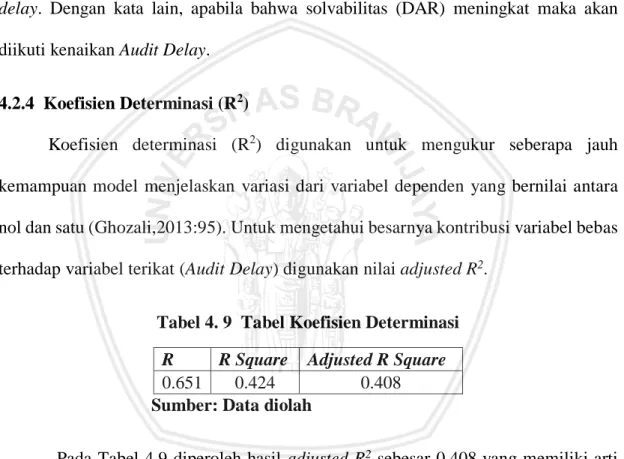

(13) 2.1.6 Ukuran Perusahaan .................................................................................... 20 2.1.7 Profitabilitas ............................................................................................... 22 2.1.8 Solvabilitas................................................................................................. 25 2.1.9 Ukuran Kantor Akuntan Publik ................................................................. 27 2.2 Penelitian Terdahulu......................................................................................... 30 2.3 Rerangka Teoritis dan Pengembangan Hipotesis ............................................. 32 2.4 Gambar atau Bagan Rerangka Teoritis............................................................. 39 BAB III METODE PENELITIAN ......................................................................... 41 3.1 Populasi dan Sampel Penelitian........................................................................ 41 3.2 Data Penelitian dan Sumbernya........................................................................ 42 3.3 Definisi Operasional dan Pengukuran Variabel Metode Ananlisis Data dan Pengujian Hipotesis ................................................................................................. 43 3.4 Metode Analisis Data dan Pengujian Hipotesis ............................................... 46 3.4.1 Uji Statistik Deskriptif ............................................................................... 47 3.4.2 Uji Asumsi Klasik ...................................................................................... 47 3.4.3 Uji Hipotesis .............................................................................................. 49 BAB IV HASIL DAN PEMBAHASAN.................................................................. 51 4.1 Deskripsi Objek Penelitian ............................................................................... 51 4.2 Penyajian Hasil Pengujian Data ....................................................................... 52 4.2.1 Analisis Statistik Deskriptif ....................................................................... 52 4.2.2 Asumsi-Asumsi Klasik Regresi ................................................................. 53 4.2.3 Persamaan Regresi ..................................................................................... 59 4.2.4 Koefisien Determinasi (R2)........................................................................ 61. xii.

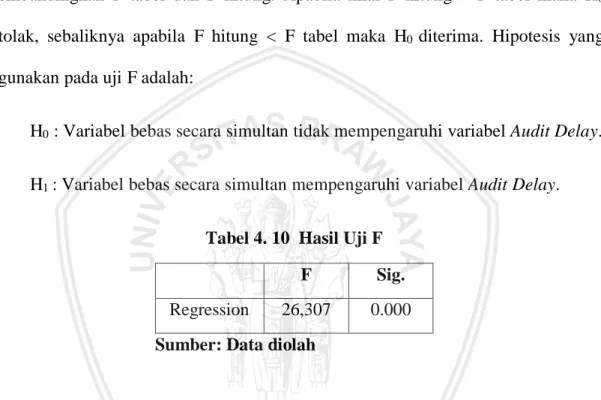

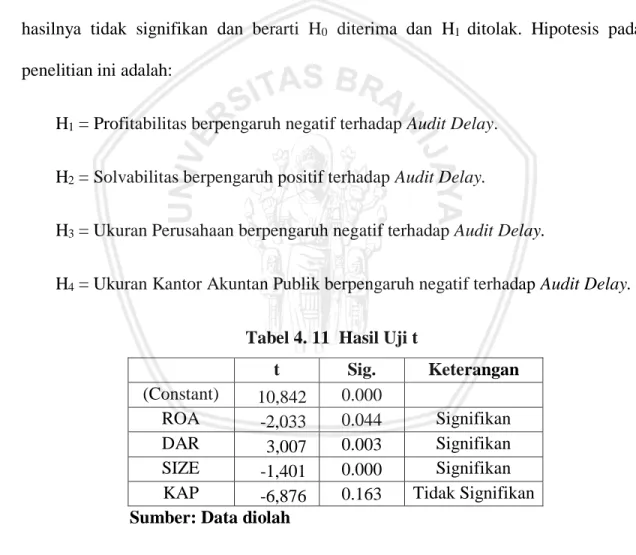

(14) 4.2.5 Uji F ........................................................................................................... 62 4.2.6 Uji t ............................................................................................................ 63 4.3 Analisis Hasil Penelitian................................................................................... 65 BAB V PENUTUP .................................................................................................... 71 5.1 Kesimpulan ....................................................................................................... 71 5.2 Keterbatasan ..................................................................................................... 72 5.3 Saran ................................................................................................................. 72 DAFTAR PUSTAKA ................................................................................................ 73 LAMPIRAN ........ ...................................................................................................... 77. xiii.

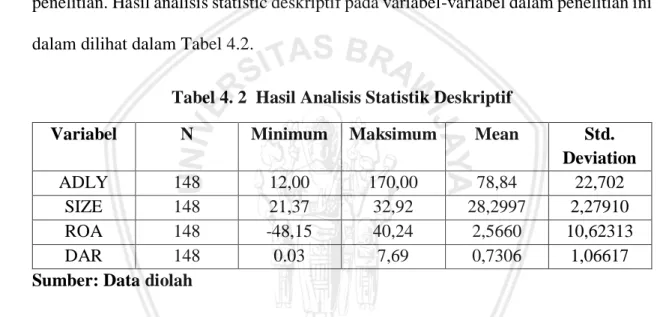

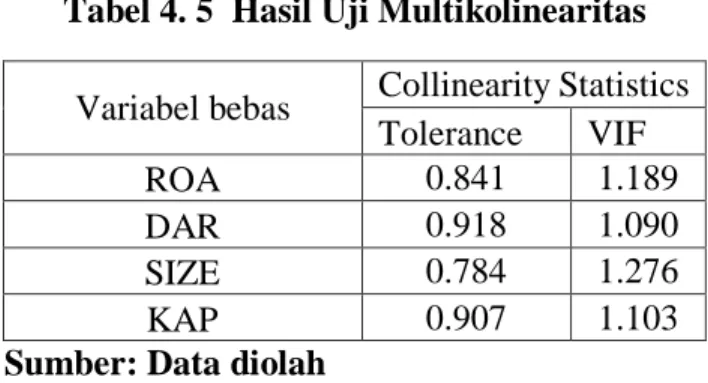

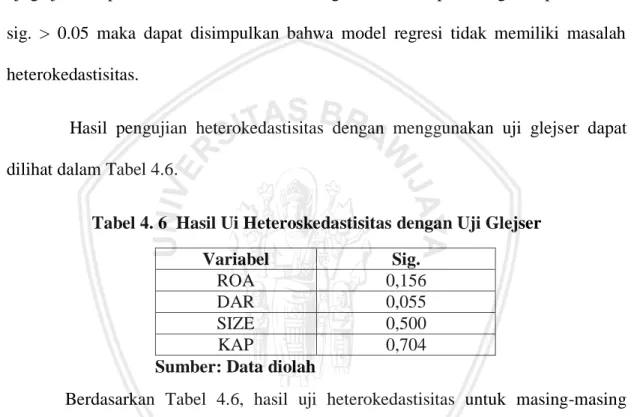

(15) DAFTAR TABEL Tabel 4. 1 Hasil Perhitungan Pengambilan Sampel ................................................... 51 Tabel 4. 2 Hasil Analisis Statistik Deskriptif ............................................................. 52 Tabel 4. 3 Hasil Analisis Statistik Deskriptif (Frekuensi) ......................................... 53 Tabel 4. 4 Hasil Uji Normalitas ................................................................................. 54 Tabel 4. 5 Hasil Uji Multikolinearitas........................................................................ 56 Tabel 4. 6 Hasil Ui Heteroskedastisitas dengan Uji Glejser ...................................... 57 Tabel 4. 7 Hasil Uji Autokorelasi .............................................................................. 59 Tabel 4. 8 Tabel Persamaan Regresi .......................................................................... 59 Tabel 4. 9 Tabel Koefisien Determinasi .................................................................... 61 Tabel 4. 10 Hasil Uji F ............................................................................................... 62 Tabel 4. 11 Hasil Uji t ................................................................................................ 63. xiv.

(16) DAFTAR GAMBAR. Gambar 2. 1 Rerangka Teoritis .................................................................................. 39 Gambar 4. 1 Hasil Uji Normalitas dengan analisis grafik ......................................... 55. xv.

(17) DAFTAR LAMPIRAN. Lampiran 1. Rangkuman Penelitian Terdahulu ......................................................... 77 Lampiran 2. Daftar Perusahaan .................................................................................. 80 Lampiran 3. Analisis Statistik Deskriptif ................................................................... 81 Lampiran 4. Uji Asumsi Klasik ................................................................................. 82 Lampiran 5. Regresi Linier Berganda ........................................................................ 85 Lampiran 6. Data Penelitian ....................................................................................... 85. xvi.

(18) BAB I PENDAHULUAN 1.1 Latar Belakang Kinerja manajemen serta tanggungjawabnya terhadap perusahaan dapat dinilai dari kondisi laporan keuangan yang dihasilkan. Laporan keuangan memiliki fungsi untuk mempublikasikan produk, jasa, dan pencapaian perusahaan sehingga laporan keuangan dapat dijadikan dasar pengambilan keputusan oleh para investor, calon investor maupun pengguna lainnya (Subramanyan, 2017). Sehingga bagi perusahaan yang telah go publik laporan keuangan yang berkualitas merupakan hal yang penting. Berdasarkan Keputusan Ketua BAPEPAM dan LK (sekarang disebut dengan Otoritas Jasa Keuangan) Nomor: Kep-346/BL/2011 Peraturan Nomor X.K.2, laporan keuangan tahunan yang dilaporkan oleh perusahaan wajib menyertakan laporan opini audit oleh auditor. Tujuan dilakukannya audit adalah untuk menilai kewajaran laporan keuangan perusahaan yang diungkapkan dalam bentuk opini auditor (Agoes, 2016:5). Laporan keuangan yang keluarkan oleh pihak manajemen tetap harus diverifikasi kesesuaiannya dengan standar pelaporan yang berlaku (di Indonesia: Standar Akuntansi Keuangan) oleh pihak auditor. Berdasarkan Teori Agensi, akan terdapat kesejangan antara manajemen sebagaia agen dan pemegang sahan sebagai principal. Dengan demikian akan dibutuhkan auditor independen yang berperan sebagai. 1.

(19) 2. penengah antara hubungan agen dan principal guna mendapatkan informasi yang simetris (Harmono, 2014:3). Karakteristik kualitatif laporan keuangan merupakan ciri khas yang akan membuat informasi yang terkandung di dalamnya berguna bagi para pemakainya (Harmono, 2014:14). Menurut Ikatan Akuntan Indonesia, informasi keuangan dalam laporan keuangan akan menjadi berguna apabila laporan keuangan tersebut relevan (relevance) dan merepresentasi secara tepat apa yang direpresentasikan (faithful representation), dan kegunaan laporan keuangan dapat meningkat apabila laporan tersebut memiliki informasi yang dapat dibandingkan (comparable), dapat diverififasi (verifiable), tepat waktu (timely), dan dapat dipahami (understandable). Ketepatan waktu pelaporan keuangan akan mempengaruhi tingkat relevansi dari laporan keuangan tersebut. Demi melaporkan laporan keuangan tepat waktu, sering kali perusahaan harus melaporkan laporan keuangan sebelum semua aspek transaksi diketahui yang berakibat pada kurangnya keandalan laporan keuangan tersebut namun jika dilakukan penundaan pelaporan keuangan hingga seluruh aspek transaksi diketahui, informasi yang dihasilkan akan sangat andal namun manfaat dari informasi tersebut akan berkurang (Harmono, 2014:20). Di Indonesia, batas waktu pelaporan laporan keuangan diatur dalam Keputusan Ketua BAPEPAM dan LK Nomor: Kep-346/BL/2011 Peraturan Nomor X.K.2 yang menyebutkan bahwa perusahaan publik memiliki kewajiban menyampaikan laporan keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan (SAK) di.

(20) 3. Indonesia yang telah diaudit oleh auditor paling lama adalah 3 (tiga) bulan setelah tahun buku berakhir. Namun pada April 2014, BEI memberikan sanksi berupa Peringatatan Tertulis I kepada 49 emiten yang terlambat melaporkan laporan keuangan auditan per 31 Desember 2013. Pada April 2015, BEI juga memberikan Peringatan Tertulis I kepada 52 emiten yang terlambat melaporkan laporan keuangan auditan per 31 Desember 2014 (www.idx.co.id, 18 Februari 2019). Padahal, penundaan pelaporan keuangan yang tidak semestinya akan menghilangkan tingkat relevansi informasi dalam laporan keuangan tersebut (Harmono, 2014:20). Waktu yang dibutuhkan oleh auditor dalam menyelesaikan tugasnya tergantung pada laporan keuangan yang dikerjakan. Lamanya penyelesaian laporan keuangan auditan oleh auditor dapat diukur dengan jangka waktu hari yang tertera pada tanggal tutup buku laporan keuangan perusahaan dengan tanggal yang tertera pada laporan auditor independen (Rachmawati, 2008). Perbedaan waktu antara laporan tanggal pada laporan keuangan dengan tanggal pada laporan audit atau lamanya waktu yang dibutuhkan auditor untuk menyelesaikan proses audit disebut audit delay atau audit report lag (Kartika, 2011). Terdapat beberapa faktor yang dapat mempengaruhi lamanya audit delay. Berdasarkan penelitian oleh Kartika (2011) yang berjudul “Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan Manufaktur yang Terdaftar di BEI”, ditemukan bahwa audit delay dipengaruhi oleh ukuran perusahaan dan solvabilitas.

(21) 4. perusahaan. Sedangkan berdasarkan penelitian Estrini dan Laksito (2013), faktor yang dapat mempengaruhi audit delay adalah profitabilitas, gender auditor dan reputasi KAP. Berbeda dengan penelitian yang dilakukan oleh Wardan dan Mushawir (2016) yang menemukan bahwa hanya profitabilitas yang mempengaruhi audit delay. Penelitian ini mengacu pada penelitian yang dilakukan oleh Estrini dan Laksito (2013) yang berjudul “Analisis Faktor-Faktor yang Mempengarhi Audit Delay (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode Tahuin 2009-2011)” yang menguji pengaruh variabel profitabilitas, ukuran perusahaan, gender auditor dan reputasi KAP terhadap audit delay. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada objek penelitian. Penelitian ini bertujuan untuk menguji faktor-faktor yang dapat mempengaruhi lamanya audit delay pada perusahaan sektor Infrasruktur, Utilitas, dan Trasnportasi. Peneliti juga memiliki kontribusi dengan menambahkan satu variabel yang belum dipertimbangkan dalam penelitian Estrini dan Laksito (2013) yaitu solvabilitas perusahaan. Hal yang mendasari adalah adanya indikasi bahwa solvabilitas akan memiliki pengaruh yang signikan terhadap audit delay. Besarnya proporsi hutang dalam. asset akan. mempengaruhi tingginya risiko yang akan menambah kekhawatiran auditor, sehingga tingkat solvabilitas diduga akan mempengaruhi lamanya audit delay. Hal tersebut sejalan dengan hasil penelitian yang dilakukan oleh Kartika (2011) bahwa solvabilitas memiliki pengaruh positif signifikan terhadap audit delay..

(22) 5. Profitabilitas menggambarkan tingkat efisiensi perusahaan dalam memanfaatkan asetnya. (Ross dkk., 2015:72). Profitabilitas merupakan salah satu faktor yang dapat mempengaruhi audit delay. Hal tersebut dibuktikan oleh Wardan dan Mushawir (2016) dalam penelitiannya yang menemukan bahwa profitabilitas memiliki pengaruh signifikan terhadap audit delay. Perusahaan dengan tingkat profitabilitas yang baik akan cenderung segera membagikan kabar baik yang terjadi pada perusahaannya kepada investor sehingga akan memliki Audit Delay yang lebih pendek (Kartika, 2011). Hasil penelitian yang dilakukan oleh Estrini dan Laksito (2013) juga menyatakan bahwa profitabilitas memiliki pengaruh yang signifikan terhadap audit delay. Namun, berbeda dengan penelitian yang dilakukan oleh Sari dan Ghozali (2014) dan juga Kurniawan dan Laksito (2015) yang menemukan bahwa profitabilitas tidak bepengaruh terhadap audit delay. Selain profitabilitas, solvabilitas merupakan indikator yang diduga dapat mempengaruhi lamanya audit delay. Solvabilitas dapat menunjukkan kemampuan perusahaan atas pemenuhan segala kewajiban baik jangka pendek maupun jangka panjang (Ross dkk., 2015:63). Tingkat solvabilitas dapat menggambarkan besarnya risiko yang dimiliki oleh perusahaan dengan kata lain apabila perusahan memiliki tingat solvabilitas yang tinggi maka risiko perusahaan dalam kegagalan pengembalian utang atau pinjaman akan tinggi pula. Adanya kondisi kesulitan keuangan dapat menjadi berita buruk bagi pihak eksternal yang akan mempengaruhi penilaian pihak eksternal terhadap kondisi perusahaan, sehingga manajemen akan cenderung untuk.

(23) 6. menunda mempublikasikan berita buruk yang ada pada laporan keuangan (Ukago, 2005 yang dikutip oleh Kartika, 2011). Penelitian yang dilakukan oleh Kartika (2011) membuktikan bahwa solvabilitas memiliki pengaruh positif signifikan terhadap audit delay. Hal tersebut juga sejalan dengan penelitian yang dilakukan oleh Hastuti dan Santoso (2017) yang menyebutkan bahwa solvabilitas memiliki pengaruh terhadap audit delay. Namun, tidak demikian dalam penelitian Sari dan Ghazali (2014) yang menyebutkan bahwa solvabilitas tidak berpengaruh terhadap audit delay. Selanjutnya, faktor yang dapat mempengaruhi audit delay adalah ukuran perusahaan. Berdasarkan Keputusan Ketua Bapepam No. Kep. 11/PM/1997 menyebutkan bahwa perusahaan yang dikategorikan dalam perusahaan kecil dan perusahaan menengah adalah perusahaan yang didirikan di Indonesia dan memiliki total asset yang tidak melebihi 100 Milyar Rupiah. Perusahaan dengan skala yang besar memiliki tekanan eksternal yang lebih tinggi untuk melaporkan laporan keuangan auditan lebih awal karena perusahaan dengan skala besar dimonitor atau diawasi dengan ketat oleh investor, pengawas permodalan dan pemerintah (Kartika, 2011). Oleh karena itu, perusahaan besar akan cenderung melaporkan laporan keuangan lebih cepat dikarenakan perusahaan besar cenderung akan lebih mendapatkan tekanan dari pihak eksternal perusahaan. Penelitian yang dilakukan oleh Kartika (2011) membuktikan bahwa ukuran perusahaan memiliki pengaruh yang signifikan terhadap audit delay. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Kurniawan dan Laksito (2015) yang juga membuktikan bahwa ukuran perusahaan berpengaruh.

(24) 7. signifikan terhadap audit delay. Namun hasil penelitian yang dilakukan oleh Wardan dan Mushawir (2016) menunjukkan bahwa ukuran perusahaan tidak memiliki pengaruh terhadap audit delay. Dalam Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 Pasal 1 disebutkan jika yang dimaksud dengan Kantor Akuntan Publik (KAP) adalah sebuah badan usaha yang dalam pemberian jasa-jasanya telah mendapatkan izin dari Menteri Keuangan. Menurut Arens dan Loebbecke (2003), KAP dikatakan memiliki ukuran yang besar apabila KAP tersebut berafiliasi dengan The Big 6 (yang sekarang berubah menjadi The Big 4), memiliki cabang dan memiliki jumlah klien yang besar dan juga memiliki lebih dari 25 orang tenaga professional. Kantor Akuntan Publik besar pada umumnya dipercaya dapat menyelesaikan pekerjaan audit dengan efektif karena didukung oleh kompetensi, keahlian dan kemampuan dari auditor jika dibandingkan dengan Kantor Akuntan Publik kecil. Hal tersebut menujukkan jika audit delay akan semakin rendah apabila pekerjaan audit dikerjakan oleh KAP besar. Hal tersebut dibuktikan oleh Estrini dan Laksito (2013) dan Kurniawan dan Laksito (2015) dalam penelitiannya yang menunjukkan bahwa ukuran KAP atau yang disebut dengan reputasi KAP berpengaruh secara signifikan terhadap audit delay. Namun penelitian yang dilakukan oleh Hastuti dan Santoso (2017) dan Sari dan Ghazali (2014) menunjukkan hasil yang bertolak belakang yaitu ukuran KAP tidak berpengaruh terhadap audit delay. Berdasarkan penelitian-penelitian terdahulu yang telah dilakukan, terdapat inkonsistensi hasil atas faktor-faktor yang mempengaruhi audit delay. Oleh karena itu,.

(25) 8. penelitian ini dibuat untuk menguji kembali faktor-faktor yang dapat mempengaruhi audit delay. Adapun judul penelitian ini adalah “Pengaruh Profitabilitas, Solvabilitas, Ukuran Perusahaan dan Ukuran Kantor Akuntan Publik Terhadap Audit Delay”. Perbedaan penelitian ini dengan penelitian terdahulu adalah objek penelitian yang merupakan perusahaan-perusahaan sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2013-2017. Objek penelitian yang dipilih oleh penulis adalah Sektor Infrastruktur, Utilitas, dan Transportasi. Dirangkum dari situs BEI, sektor infrastruktur, utilitas, dan transportasi termasuk dalam sektor dengan jumlah perusahaan terbanyak dalam keterlambatan pelaporaan laporan keuangan pada tahun 2013 dan 2014. Pada tahun 2013, dari 49 perusahaan yang mengalami keterlambatan melaporkan laporan keuangan, sebesar 10 perusahaan yang tergabung dalam Sektor Infrastruktur, Utilitas, dan Transportasi, angka tersebut menempatkan Sektor Infrastruktur, Utilitas, dan Transportasi sebagai sektor dengan jumlah perusahaan yang melaporkan laporan keuangan terbanyak kedua pada tahun 2013 setelah Sektor Pertambangan dengan 11 perusahaan. Pada tahun 2014, dari 52 perusahaan yang mengalami keterlambatan melaporkan laporan keuangan, sebesar 12 perusahaan yang tergabung dalam Sektor Infrastruktur, Utilitas, dan Transportasi, angka tersebut menempatkan Sektor Infrastruktur, Utilitas, dan Transportasi sebagai sektor dengan jumlah perusahaan yang melaporkan laporan keuangan terbanyak pada tahun 2014 disusul dengan Sektor Pertambangan dengan 10 perusahaan, dan Sektor Perdagangan, Jasa, dan Investasi.

(26) 9. dengan 9 perusahaan (www.idx.co.id. 18 Februari 2019). Oleh karena itu, peneliti memiliki keinginan untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi audit delay pada Sektor Infrastruktur, Utilitas dan Transportasi. 1.2 Rumusan Masalah Berdasarkan latar belakang yang telah dibahas, maka terdapat rumusan masalah sebagai berikut: 1. Apakah Profitabilitas pada perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di BEI berpengaruh terhadap Audit Delay? 2. Apakah Solvabilitas pada perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di BEI berpengaruh terhadap Audit Delay? 3. Apakah Ukuran Perusahaan pada perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di BEI berpengaruh terhadap Audit Delay? 4. Apakah Ukuran Kantor Akuntan Publik pada perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di BEI berpengaruh terhadap Audit Delay? 1.3 Tujuan Penelitian Berdasarkan rumusan masalah yang telah disebutkan, maka tujuan dari peneltian ini adalah untuk: 1.. Untuk mengetahui pengaruh Profitabilitas pada perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di BEI terhadap Audit Delay..

(27) 10. 2.. Untuk mengetahui pengaruh Solvabilitas pada perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di BEI terhadap Audit Delay.. 3.. Untuk mengetahui pengaruh Ukuran Perusahaan pada perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di BEI terhadap Audit Delay.. 4.. Untuk mengetahui pengaruh Ukuran Kantor Akuntan Publik pada perusahaan Sektor Infrastruktur, Utilitas, dan Transportasi yang terdaftar di BEI terhadap Audit Delay.. 1.4 Manfaat Penelitian Dengan adanya penelitian ini, peneliti berharap akan terdapat manfaat baik manfaat secara praktik maupun manfaat secara teori. Berikut manfaat atas penelitian ini: 1.. Manfaat Teoritis Dapat menjadi referensi tambahan untuk kebutuhan penelitian yang berkaitan dengan faktor-faktor yang mempengarui Audit Delay di masa yang akan datang.. 2.. Manfaat Praktis a. Bagi Auditor Dapat menjadi saran dan juga masukan untuk dapat dipertimbangkan oleh auditor dalam menyelesaikan pekerjaan auditnya dengan tepat waktu sesuai dengan ketentuan yang ada. b. Bagi Calon Investor.

(28) 11. Dapat menjadi saran serta masukan bagi investor maupun calon investor dalam keputusannya melakukan investasi pada Sektor Infrastruktur, Utilitas, dan Transportasi. 1.5 Sistematika Penulisan Sistematika penulisan dimaksudkan untuk mempermudah pembahasan dalam penulisan. Secara garis besar, penelitian ini dijabarkan dalam lima bab. Adapun sistematika penulisan sebagai berikut. BAB I PENDAHULUAN Bab ini terdiri atas latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. BAB II TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS Bab ini terdiri dari uraian teori-teori dan penelitian terdahulu yang relevan dengan penelitian, mengembangkan kerangka pemikiran, dan merumuskan hipotesis. BAB III METODE PENELITIAN Bab ini akan membahas mengenai populasi dan sampel penelian, jenis dan sumber data, teknik pengumpulan data, variabel penelitian dan definisi operasional, serta metode analisis data dan pengujian hipotesis..

(29) 12. BAB IV HASIL DAN PEMBAHASAN Bab ini berisi deskripsi objek penelitian, hasil pengujian data, dan analisis hasil statistik. BAB V PENUTUP Bab ini terdiri atas kesimpulan, keterbatasan penelitian, dan saran mengenai penelitian yang dilakukan..

(30) BAB II TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Agensi Dalam Deegan dan Unerman (2006), Jansen dan Meckling mendefinisikan hubungan keagenan sebagai sebuah kontrak dimana principals (pemegang saham) melibatkan agen (manajemen perusahaan) untuk menjalankan layanan atas nama mereka sehingga mengakibatkan adanya pendelegasian otoritas pengambilan keputusan kepada agent. Pada kondisi tertentu, memungkinkan adanya perbedaan tujuan antara manajemen dan para pemegang saham. Ketika manajer memiliki tujuan yang berbeda dengan kepentingan pemilik, maka besar kemungkinan bahwa keputusan yang diambil oleh manajer mencermikan preferensi manajer dibandingkan dengan pemilik perusahaan (Pearce II dan Robinson, 2013). Dalam teori agensi, masalah keagenan seperti adverse selection dan moral hazard akan muncul dikarenakan adanya kondisi informasi yang tidak lengkap dan penuh ketidakpasian (asimetri informasi) (Harmono, 2013:3). Adverse selection merupakan kondisi di mana principal tidak mendapatkan informasi secara cermat perihal kinerja manajemen sedangkan moral hazard adalah kondisi penyimpangan yang dilakukan oleh manajemen dalam melaksanakan kontrak kerja.. 13.

(31) 14. Guna mendapatkan informasi yang simetris, dalam hubungan antara principals dan agen membutuhkan adanya penengah, yang dalam konteks ini adalah auditor independen (Harmono, 2014:3). Dengan adanya pihak yang indepen tersebut, prinsipals memiliki keyakinan besar kepada agen dan dapat mengetahui seberapa baik kondisi perusahaan dibawah pengendalian agen. Teori agensi di gunakan untuk membantu auditor dalam memahami konflik kepentingan yang muncul antara principals dan agen sehingga diharapkan tidak terjadi kecurangan dalam penyusunan laporan keuangan yang dapat menimbulkan tenggang waktu proses audit yang berkepanjangan. 2.1.2 Teori Sinyal Dalam teori sinyal, sinyal diartikan sebagai isyarat untuk pihak eksternal (investor) dari manajemen perusahaan dengan harapan pasar akan melakukan perubahan penilaian atas perusahaan (Gumati,2009). Menurut Gumati (2009), teori sinyal memiliki kaitan dengan bagaimana suatu sinyal bisa sangat bernilai sedangkan sinyal yang lain tidak berguna atau tidak bermanfaat. Dalam teori ini, sinyal dapat berupa informasi yang diperlukan investor dan pihak lainnya dengan tujuan pengambilan keputusan ekonomi (Scott, 2011 yang dikutip oleh Haidar, 2018). Dalam teori sinyal, perusahaan yang memberikan informasi yang positif terhadap pihak eksternal akan membedakan perusahaan tersebut dengan perusahaan yang tidak memiliki informasi positif yang selanjutnya akan berpengaruh terhadap kepercayaan pasar (Dewi, 2018). Oleh karena itu, manajer memiliki keharusan untuk memberikan.

(32) 15. sinyal mengenai kondisi perusahaan berupa informasi yang tertera pada laporan keuangan kepada para shareholders. Perusahaan mempublikasikan laporan keuangan untuk memberikan sinyal berupa informasi kepada pasar kemudian pasar akan merespon informasi tersebut sebagai suatu good news atau bad news. Jika good news akan terjadi kenaikan harga saham perusahaan tersebut, namun jika informasi tersebut merupakan bad news maka harga saham akan turun atau pasar tidak akan merespon informasi tersebut. Manfaat dari teori ini adalah bagaimana informasi yang dipublikasikan perusahaan menjadi sinyal investor dalam membuat keputusan. 2.1.3 Laporan Keuangan Menurut Katikahadi dkk. (2012:118), laporan keuangan juga dapat dikatakan sebagai suatu penyajian yang terstruktur tentang posisi keuangan dan kinerja keuangan suatu entitas. Tujuan dari laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam membuat keputusan ekonomi (Kartikahadi dkk., 2012;118). Laporan keuangan juga merupakan wujud pertanggungjawaban manajemen atas kinerjanya dalam mengelola sumberdaya yang telah diberikan. 2.1.3.1 Komponen Laporan Keuangan Demi mencapai tujuan dari laporan keuangan, dibutuhkan laporan keuangan dengan komponen-komponen yang lengkap, yang terdiri dari:.

(33) 16. 1.. Laporan posisi keuangan (Neraca) Menurut Kartikahadi dkk. (2012), laporan posisi keuangan merupakan daftar yang menunjukkan posisi keuangan yang terdiri dari komposisi dan jumlah, asset, liabilitas dan ekuitas dari perusahaan pada periode terntentu. Laporan posisi keuangan berisi tentang informasi komposisi dan jumlah asset, liabilitas dan ekuitas dimana informasi tersebut akan diperlukan untuk memahami serta menganalisis keadaan keuangan dari suatu entitas (Kartikahadi dkk. (2012, 150).. 2.. Laporan laba/rugi komprehensif Laporan laba/rugi komperhensif merupakan komponen laporan keuangan yang harus disusun oleh perusahaan. Laporan laba/rugi komprehensif adalah laporan yang menyediakan informasi mengenai kinerja dari perusahaan yang akan menimbulkan perubahan pada jumlah ekuitas yang bukan berasal dari transaksi dengan pemilik dengan kapasitasnya sebagai pemilik (Kartikahadi dkk., 2012;120). Laporan komprehensif lain terdiri dari laba rugi dan pendapatan komprehensif lainnya. Kartikahadi dkk (2012) menyimpulkan beberapa manfaat atau kegunaan dari laporan laba/rugi komprehensif, yaitu: a.. Melaporkan dan mempertanggungjawabkan kinerja dari entitas kepada para pemangku kepentingan (stakeholhers) selama periode tertentu, yang mana.

(34) 17. para stakeholders memiliki kepentingan atas laba/rugi yang dialami oleh perusahaan. b.. Memberikan informasi yang penting sebagai landasan penyusunan rencana pada masa yang akan datang.. c.. Mengantisipasi risiko atau ancaman yang mungkin timbul di masa depan terhadap usaha perusahaan dan kemampuan perusahaan dalam menghasilkan arus kas.. 3.. Laporan perubahan ekuitas Laporan perubahan ekuitas disusun berdasarkan pada analisis atas kelompok akun, dokumen beserta catatan yang berkaitan dengan ekuitas, seperti keputusan Rapat Umum Pemegang Saham tentang deviden, perubahan struktur modal, koreksi laba/rugi periode sebelumnya dan perubahan komponen ekuitas (Kartikahadi dkk., 2012;123). Tujuannya adalah agar para pemangku kepentingan (stakeholder) dapat mengikuti dan mengetahui secara transparan perubahan yang terjadi pada komponen ekuitas dari masa ke masa.. 4.. Laporan arus kas Menurut Kartikahadi dkk. (2012), bagi para pemangku kepentingan, informasi mengenai kas dan juga setara kas beserta arus penerimaan dan pengeluaran kas merupakan informasi yang penting dan juga berguna untuk diketahui. Oleh karena itu, laporan arus kas disusun dengan tujuan untuk menjelaskan tentang penerimaan dan juga pengeluaran kas selama periode peelaporan, sumber penerimaan dan sasaran pengeluaran tersebut, beserta.

(35) 18. perubahan yang terjadi pada saldo akhir kas dibandingkan dengan saldo awal kas perusahaan (Kartikahadi dkk., 2012;203). 5.. Catatan atas laporan keuangan Catatan laporan keuagan merupakan bagian dari laporan keuangan yang mengandung informasi yang bertujuan untuk memudakan pengguna dalam memahami laporan keuangan karena tidak menutup kemungkinan bahwa laporan keuangan mengandung informasi yang dapat menimbulkan kesalahpahaman diantara pembacanya. (Bastian, 2006).. 2.1.4 Auditing 2.1.4.1 Definisi Auditing Menurut Agoes (2016: 4), auditing dapat didefiniskan sebagai: “Pemeriksaan terhadap laporan keuangan yang disusun oleh manajemen beserta catatan-catatan dan juga bukti pendukungnya oleh pihak yang independen yang dilakukan secara kritis dan juga sistematis yang bertujuan untuk menilai kewajaran laporan keuangan tersebut yang diungkapkan dalam bentuk pendapat.” Menurut Arens dan Loebbecke (2003: 1), auditing didefinisikan dapat sebagai: “Proses pengumpulan data dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi yang dimaksud dengan kriteria-kriteria yang telah ditetapkan” Dapat disimpulkan bahwa auditing merupakan suatu proses pemeriksaan laporan keuangan yang sistemastis dengan cara pengumpulan data dan pengevaluasian bukti-bukti oleh pihak yang independen untuk menilai kewajaran laporan keuangan dengan kriteria-kriteria yang telah ada..

(36) 19. Auditing memiliki tujuan untuk dapat menilai kewajaran dari laporan keuangan perusahaan yang diungkapkan dalam bentuk pendapat auditor (Agoes, 2016: 5). Laporan keuangan dapat dikatakan wajar apabila laporan keuangan tersebut telah disusun sesuai dengan standar akuntansi yang berlaku umum (di Indonesia: Standar Akuntansi Keuangan), dan tidak terdapat kesalahan yang besar dan signifikan atau kesalahan yang material.. 2.1.5 Audit Delay Keputusan Ketua BAPEPAM dan LK Nomor: Kep-346/BL/2011 Peraturan Nomor X.K.2 mengatur tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik. Yang dimaksud laporan keuangan berkala dalam laporan tersebut adalah laporan keuangan tahunan dan laporan keuangan tengah tahunan perusahaan publik. Pada peraturan tersebut juga telah dijelaskan bahwa perusahaan publik memiliki kewajiban menyerahkan laporan keuangan tahunan yang disertai dengan laporan akuntan. Dengan kata lain, laporan keuangan tahunan yang dilaporkan harus telah melalui proses audit oleh auditor. Batas waktu penyampaian laporan keuangan tahunan kepada BAPEPAM dan LK adalah selambat-lambatnya pada akhir bulan ketiga dari tanggal laporan keuangan tahunan. Ketepatan waktu penerbitan laporan keuangan merupakan hal yang dapat mempengaruhi tingkat relevansi dari dari informasi dalam laporan keuangan tersebut (Harmono, 2014). Terdapat tiga kriteria keterlambatan yang digunakan oleh Dyer dan Mc Hugh (yang dikutip oleh Haidar, 2017) yaitu:.

(37) 20. 1.. Preliminary lag Preliminary lag merupakan interval antara tanggal tutup buku atau tanggal laporan keuangan perusahaan sampai dengan tanggal penerimaan laporan keuangan pendahulu oleh bursa.. 2.. Auditor’s signature lag Auditor’s signature lag merupakan interval antara tanggal tutup buku atau tanggal laporan keuangan sampai dengan tanggal yang tertera pada laporan auditor.. 3.. Total lag Total lag merupakan interval antara tanggal tutup buku atau tanggal laporan keuangan sampai dengan tanggal diterimanya laporan keuangan publikasi oleh bursa. Definisi audit delay menurut pendapat Lawrence dan Briyan (1988) dalam Wahyu. (2014) adalah waktu yang diperlukan oleh seorang auditor untuk dapat menyelesaikan proses audit yang dikerjakan yang dapat diukur dari jarak antara tanggal tutup buku perusahaan dengan tanggal diterbitkanya laporan keuangan auditan. Pada penelitian ini, audit delay diukur dengan menghitung total hari antara tanggal laporan tutup buku laporan keuangan tahunan dengan tanggal yang tertera pada laporan audit. 2.1.6 Ukuran Perusahaan Ukuran perusahaan diartikan sebagai besar atau kecilnya ukuran suatu perusahaan yang dapat diukur dari ukuran nominal seperti rata-rata tingkat penjualan,.

(38) 21. total penjualan dan total aktiva (Sunaningsih, 2014). Hal tersebut menunjukkan bahwa semakin tinggi penjualan ataupun total asset dari perusahaan maka semakin besar pula ukuran perusahaan tersebut. Sedangkan menurut Estrini dan Laksito (2013), ukuran perusahaan dapat dinilai melalui seberapa banyak informasi yang dimiliki oleh perusahaan mengenai dirinya (kompleksitas operasional dan intesitas transaksi perusahaan). Perusahaan berukuran besar akan memiliki lebih banyak informasi yang dimiliki sehingga akan mendapatkan lebih banyak sorotan dari publik daripada perusahaan berukuran kecil. Menurut Harmono (2014:113), ukuran perusahaan yang diukur berdasarkan total aktiva merupakan salah satu informasi fundamental yang direspons oleh investor. Berdasarkan Keputusan Ketua Bapepam No.Kep. 11/PM/1997 disampaikan bahwa definisi dari perusahaan menengah atau kecil adalah perusahaan yang didirikan di Indonesia dengan syarat: 1. Total asset yang tidak melebihi Rp. 100.000.000.000,00 (seratus milyar rupiah). 2. Bukan afiliasi atau dikendalikan oleh perusahaan bukan perusahaan menengah atau kecil. 3. Bukan merupakan Reksa Dana Dalam penelitian ini, sumber data yang digunakan merupakan laporan keuangan tahunan yang telah diaudit sehingga ukuran perusahaan akan diukur berdasarkan total asset perusahaan yang telah tercantum pada laporan keuangan tahunan yang telah diaudit..

(39) 22. 2.1.7 Profitabilitas Menurut. Ross. dkk. (2015:. 72),. ukuran-ukuran. dalam. profitabilitas. menggambarkan tingkat efisiensi perusahaan dalam memanfaatkan asetnya dan mengelola kegiatan operasinya yang pusat perhatiannya adalah pada laba bersih atau pada hasil akhir. Rasio-rasio profitabilitas dapat digunakan sebagai penilaian terhadap kinerja perusahaan dalam kemampuan menghasilkan laba (Abdullah, 2013:43). Perusahaan dengan tingkat profitabilitas yang baik akan cenderung segera membagikan kabar baik yang terjadi pada perusahaannya kepada investor sehingga akan memliki Audit Delay yang lebih pendek. Profitabilitas yang berfokus pada hasil akhir atau laba, dimaksudkan untuk mengukur atau menilai tingkat efisiensi perusahaan dalam memanfaatkan asset-assetnya dan mengelola kegiatan operasinya (Ross, 2015:72). Menurut Sudana (2011: 22), kemampuan perusahaan dalam menghasilkan laba dapat diukur menggunakan rasio profitabilitas dengan menggunakan sumber-sumber yang dimiliki oleh perusahaan, seperti aktiva, modal, atau penjualan perusahaan.. 3.2.3.1 Jenis-Jenis Profitabilitas Terdapat beberapa ukuran profitabilitas suatu perusahaan yang masing-masing dihubungkan dengan aktiva, modal dan juga penjualan, yaitu: 1.. Margin laba Rasio margin laba (Profit margin ratio) menggambarkan kemampuan perusahaan dalam menghasilkan keuntungan dengan menggunakan nilai penjualan.

(40) 23. yang telah dicapai oleh perusahaan (Sudana, 2011:23). Rasio Margin Laba dibedakan menjadi 3 (tiga) yaitu: a) Margin laba bersih Margin laba bersih (Net profit margin) menggambarkan kemampuan perusahaan dalam menghasilkan laba bersih dari jumlah penjualan yang dicapai oleh perusahaan (Sudana, 2011:23) Margin Laba Bersih =. 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛. b) Margin laba operasi Margin laba operasi (Operating profit margin) menggambarkan kemampuan perusahaan dalam menghasilkan laba sebelum bunga dan pajak dari jumlah penjualan yang dicapai oleh perusahaan (Sudana, 2011:23). Margin laba operasi sering disebut juga sebagai pure profit dikarenakan laba yang dimaksudkan pada rasio ini merupakan laba murni dari hasil kegiatan operasi perusahaan sebelum diperhitungkan dengan kewajiban lainnya seperti bunga dan pajak (Abdullah, 2013:44). Margin Laba Operasi =. 𝐿𝑎𝑏𝑎 𝑜𝑝𝑒𝑟𝑎𝑠𝑖 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛. c) Margin laba kotor Margin laba kotor (Gross profit margin) menggambarkan kemampuan perusahaan dalam menghasilkan laba kotor dari jumlah penjualan yang dicapai oleh perusahaan (Sudana, 2011:23). Margin Laba Kotor =. 𝐿𝑎𝑏𝑎 𝑘𝑜𝑡𝑜𝑟 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛.

(41) 24. 2.. Imbal Hasil atas Aset (ROA) Menurut Stephen Ross dkk (2015:72) Imbal hasil atas asset (ROA) merupakan ukuran laba dari setiap dollar dari asset. Menurut Faisal Abdullah (2013:45) Return on Asset (ROA) menggambarkan kemampuan perusahaan dalam menghasilkan keuntungan dengan menggunakan seluruh aktiva yang dimiliki oleh perusahaan. ROA merupakan rasio yang penting yang dapat digunakan untuk mengevaluasi efektivitas dan efisiensi pengelolaan seluruh aktiva perusahaan oleh pihak manajemen (Sudana, 2011:22). Semakin besar rasio ROA, maka semakin besar pula tingkat efisiensi perusahaan dalam menggunakan asset-assetnya untuk menghasilkan laba. ROA dapat dihitung dengan rumus: Return on Asset (ROA) =. 3.. 𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡. Imbal Hasil atas Ekuitas (ROE) Menurut Stephen Ross dkk (2015:73), Imbal hasil atas ekuitas (ROE) adalah sebuah ukuran yang digunakan untuk mengetahui berapa uang yang akan dibayarkan kepada pemegang saham pada tahun yang bersangkutan. Menurut I Made Sudana (2011:22), ROE menggambarkan kemampuan perusahaan dalam menghasilkan laba setelah pajak dengan menggunakan modal sendiri perusahaan. ROE merupakan rasio yang penting bagi para pemegang saham sebagai tolak ukur atas efektivitas dan efisiensi pengelolaan modal sendiri oleh manajemen perusahaan (Sudana, 2011:22)..

(42) 25. 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ. Return on equity (ROE) = 𝑇𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠 4.. Rasio laba per lembar saham (EPS) Menurut Faisal Abdullah (2013:48), rasio laba perlembar saham digunakan untuk mengukur berapa total rupiah yang diterima atas setiap lembar saham biasa. EPS dihitung dengan laba bersih untuk pemegang saham biasa (common stock), oleh karena itu laba bersih setela pajak harus dikurangkan dengan deviden preferent stock (Abdullah, 2013:48). 𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘. EPS = 𝐽𝑢𝑚𝑙𝑎ℎ 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 Profitabilitas pada penelilian ini akan diukur menggunakan ROA. ROA dapat menggambarkan serta berkaitan dengan efisiensi penggunaan modal, efisiensi produksi dan efisiensi penjualan (Abdullah, 2013:47). Jadi ROA dinilai akan lebih kompleks jika dibandingkan dengan ROE yang menggambarkan profitabilitas bagi pemegang saham. 2.1.8 Solvabilitas Menurut Abdullah (2013), rasio-rasio hutang digunakan berkaitan dengan pengukuran rentabilitas perusahaan, maksud dari rentabilitas perusahaan adalah kemampuan perusahaan dalam membayar hutang-hutangnya. Menurut Ross et l., (2015:63), solvabilitas dapat menunjukkan kemampuan perusahaan atas pemenuhan segala kewajiban baik jangka pendek maupun jangka panjang. Tingkat solvabilitas yang besar menunjukkan beratnya beban hutang yang ditanggung oleh perusahaa.

(43) 26. (Abdullah, 2013:41), dengan kata lain tingkat solvabilitas dapat menggambarkan besarnya risiko yang dimiliki oleh perusahaan. Terdapat dua pihak yang memiliki kepentingan secara langsung terhadap besarnya rasio hutang atau solvabilitas suatu perusahaan (Abdullah, 2013:41), yaitu: 1.. Pihak kreditur jangka panjang. Pihak kreditur jangka panjang memiliki kepentingan untuk mengetahui kondisi rasio hutang perusahaan sebagai dasar dari pengambilan keputusan.. 2.. Para pemegang saham dan calon pemegang saham. Para pemegang saham juga memiliki kepentingan untuk mengetahui kemampuan perusahaan dalam mengembalikan hutang jangka panjangnya sebagai dasar dari pengamblan keputusan.. 3.2.3.1 Jenis-Jenis Solvabilitas Terdapat terdapat dua rasio yang umum digunakan dalam menilai solvabilitas dari perusahaan, yaitu: 1. Debt ratio Debt ratio atau juga disebut dengan debt to assets ratio, merupakan rasio yang dapat mengukur kemampuan perusahaan dalam menjamin hutangnya dengan menggunakan aktiva yang dimiliki (Abdullah, 2013:42). Debt Ratio/Debt to Assets = 2. Debt to equity ratio. 𝑇𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎.

(44) 27. Debt to equity ratio adalah rasio yang menunjukkan hubungan anatara jumlah hutang dengan jumlah modal sendiri yang dimiliki oleh perusahaan (Abdullah, 2013:42). 𝑇𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔. Debt to Equity = 𝑇𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠 Dalam penelitian ini solvabilitas akan dinilai dengan menggunakan Total Debt to Assets Ratio (DAR). Menurut Carslaw & Kaplan (1991) yang dikutip oleh Haidar (2018), proporsi hutang terhadap total asset dapat menggambarkan kesehatan keuangan. dari. perusahaan. dimana. semakin. tinggi. poporsi. hutang. akan. menggambarkan tingginya resiko kegagalan pengembalian kewajiban-kewajiban. 2.1.9 Ukuran Kantor Akuntan Publik Dalam Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 Pasal 1 disebutkan jika yang dimaksud dengan Kantor Akuntan Publik (KAP) adalah sebuah badan usaha yang dalam pemberian jasa-jasanya telah mendapatkan izin dari Menteri Keuangan. Menurut hukum Indonesia. Terdapat dua macam bentuk usaha Kantor Akuntan Publik (Jusup, 2011), yaitu: 1.. Kantor Akuntan Publik berbentuk usaha sendiri yang menggunakan nama dari akuntan publik yang bersangkutan. 2.. Kantor Akuntan Publik berbentuk usaha kerjasama yang menggunakan nama sebanyak-banyaknya tiga nama akuntan publik yang menjadi rekan atau partner dalam KAP yang bersangkutan..

(45) 28. Arens dan Loebbecke (2003:11), mengkategorikan ukuran Kantor Akuntan Publik menjadi empat kategori, yaitu: 1.. Kantor Akuntan Publik Internasional Sebelum tahun 1989, terdapat kantor akuntan publik terbesar di Amerika Serikat yang disebut sebagai kantor akuntan publik internasional yang lazim disebut dengan “The Big Eight” yang pada selanjutnya terjadi dua merjer antara dua perusahaan yang menyebabkan adanya perubahan menjadi “The Big Six” (Arens dan Loebbecke, 2003). Namun, sekarang jasa professional dan akuntansi internasional terbesar merupakan ”The Big Four” yang merupakan kelompok empat KAP yang menangani pekerjaan audit untuk perusahaan-perusahaan publik maupun tertutup (Hastuti dan Santoso, 2017).. 2.. Kantor Akuntan Publik Nasional Di Amerika Serikat, Kantor akuntan publik nasional memiliki pelayanan sama dengan “The Big Six” (atau sekarang disebut dengan “The Big Four”), bahkan kantor akuntan publik nasional memiliki cabang-cabang di seluruh kota di Amerika Serikat sehingga kantor akuntan publik nasional memiliki kekuatan bersaing dengan kantor akuntan publik internasional dalam hal menarik klien (Arens dan Loebbecke, 2003). Selain itu, kantor akuntan publik nasional juga memiliki hubungan dengan kantor akuntan publik di luar negeri sehingga memiliki potensi internasional.. 3.. Kantor Akuntan Publik Lokal dan Regional.

(46) 29. Sebagian kantor akuntan piblik di Indonesia merupakan kantor akuntan publik lokal dan regional yang terutama berpusat di pulau jawa dan memiliki beberapa cabang di beberapa wilayah. Banyak diantara Kantor akuntan publik lokal atau regional yang berafiliasi dengan kantor akuntan publik internasional dalam kelompok 30 besar dengan tujuan bertukar pandangan beserta pengalaman (Arens dan Loebbecke, 2013). 4.. Kantor Akuntan Publik Lokal Kecil Di Indonesia, sebagian dari kantor akuntan publik merupakan kantor akuntan publik local kecil yang memiliki kurang dari 25 tenaga professional pada satu KAP. Kantor akuntan publik lokal kecil memberikan layanan jasa audit dan nonaudit terutama kepada badan-badan usaha kecil atau organisasi nirlaba (Arens dan Loebbecke, 2013). Pada penelitian ini, ukuran kantor akuntan publik dibedakan atas kantor akuntan. yang beafiliasi dengan “The Big Four” dan kantor akuntan publik yang tidak berafiliasi dengan The Big Four. Empat KAP internasional yang tergabung dalam The Big Four adalah: 1. KAP PricewaterhouseCooper (PwC), berafiliasi dengan KAP Tanudiredja, Wibisana, Rintis & Rekan 2. KAP Deloitte Touche Thomatsu, berafiliasi dengan KAP Osman Bing Satrio & Eny.sss 3. KAP Ernest & Young (EY), berafiliasi dengan Purwantono, Suherman & Surja.

(47) 30. 4. KAP Klynveld Peat Marwick Goerdeler (KPMG), berafiliasi dengan KAP Sidharta & Widjaja 2.2 Penelitian Terdahulu Penelitian tetang audit delay pernah dilakukan oleh Dwi Hayu Estrini dan Herry Laksito (2013) dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Audit Delay” yang memiliki tujuan untuk menguji pengaruh variabel profitabilitas, ukuran perusahaan, gender auditor dan reputasi KAP terhadap audit delay. Dengan menggunakan perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011 sebagai objek, hasil dari penelitian tersebut menjelaskan bahwa profitabilitas, gender auditor, dan reputasi KAP memiliki pengaruh secara signifikan terhadap audit delay. Perbedaan penelitian Estrini dan Laksito (2013) dengan penelitian ini adalah terletak pada objek penelitian. Penelitian ini menggunakan objek berupa perusahaan sektor infrastrukur, utilitas, dan transportasi yang terdaftar di BEI pada tahun 2013-2017. Selain itu, pada penelitian ini juga terdapat variabel solvabilitas yang ditambahkan sebagai variabel bebas. Kartika (2011) dalam penelitiannya yang berjudul “Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan Manufaktur yang Terdaftar di BEI” memiliki tujuan untuk menguji variabel ukuran perusahaan, operasi kerugian dan keuntungan, solvabilitas, profitabilitas, opini auditor dan reputasi auditor terhadap audit delay pada perusahaan-perusahaan manufaktur yang terdaftar di BEI pada tahun 2006-2009. Hasil dari penelitian yang dilakukan oleh Kartika (2011) menunjukkan.

(48) 31. bahwa ukuran perusahaan dan solvabilitas memiliki pengaruh signifikan terhadap audit delay. Perbedaan penelitian Kartika (2011) dengan penelitian ini adalah terletak pada objek penelitian. Penelitian ini menggunakan objek berupa perusahaan sektor infrastrukur, utilitas, dan transportasi yang terdaftar di BEI pada tahun 2013-2017. Sunaningsih dan Rohman (2014) menguji faktor-faktor yang mempengaruhi audit delay dalam penelitiannya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Audit Delay”. Penelitian tersebut memiliki tujuan untuk mengetahui pengaruh variabel ukuran perusahaan, DAR, EPS, jenis industry, opini auditor, reputasi KAP terhadap audit delay. Objek penelitian yang dipilih merupakan perusahaan sektor jasa yang terdaftar di BEI pada tahun 2011-2012. Hasil dari penelitian tersebut menunjukkan bahwa profitabilitas yang dinilai dengan EPS dan opini auditor memiliki pengaruh terhadap audit delay. Perbedaan penelitian Sunaningsih dan Rohman (2014) dengan penelitian ini adalah terletak pada objek penelitian. Penelitian ini menggunakan objek berupa perusahaan sektor infrastrukur, utilitas, dan transportasi yang terdaftar di BEI pada tahun 2013-2017. Selain itu, pada penelitian ini profitabilitas dinilai dengan menggunakan ROA, bukan menggunakan EPS. Sari dan Ghozali (2014) dalam penelitiannya yang berjudul “Faktor-Faktor Pengaruh Audit Report Lag” menguji pengaruh variabel profitabilitas, solvabilitas, ukuran perusahaan, ukuran KAP dan keefektivan komite audit terhadap audit delay. Dengan objek penelitian berupa perusahaan manufaktur yang terdaftar di BEI pada taun 2010-2012, penelitian tersebut menunjukkan hasil bahwa ukuran perusahaan dan.

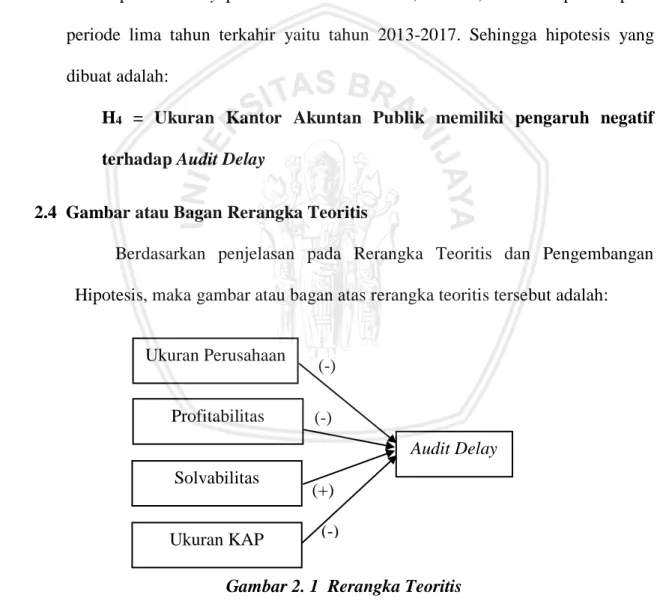

(49) 32. keefektivan komite audit memiliki pengaruh terhadap audit delay. Perbedaan penelitian Sunaningsih dan Rohman (2014) dengan penelitian ini adalah terletak pada objek penelitian. Penelitian ini menggunakan objek berupa perusahaan sektor infrastrukur, utilitas, dan transportasi yang terdaftar di BEI pada tahun 2013-2017. Selain itu, pada penelitian ini solvabilitas dinilai menggunakan DAR, bukan menggunakan DER. 2.3 Rerangka Teoritis dan Pengembangan Hipotesis Dalam penelitian ini, Audit Delay diduga memiliki memiliki faktor-faktor yang dapat mempengaruhi lamanya proses audit yakni Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Ukuran Kantor Akuntan Publik. 1.. Pengaruh Profitabilitas terhadap Audit Delay Profitabilitas. menggambarkan. tingkat. efisiensi. perusahaan. dalam. memanfaatkan asetnya. (Ross dkk., 2015:72). Dalam teori sinyal, sinyal diartikan sebagai isyarat untuk pihak eksternal (investor) dari manajemen perusahaan dengan harapan pasar akan melakukan perubahan penilaian atas perusahaan (Gumati,2009). Perusahaan dengan tingkat profitabilitas yang tinggi cenderung akan segera menginformasikan kabar baik yang terjadi pada perusahaan pada investor dan juga kepada masyarakat agar mendapatkan respon positif (Kartika, 2011). Dengan demikian manajemen akan cenderung memperpendek penundaan pelaporan laporan keuangan perusahaan. Oleh karena itu, profitabilitas akan memiliki pengaruh negative terhadap Audit Delay. Selain itu, proses audit yang.

(50) 33. dilakukan pada perusahaan yang memiliki tingkat profitabilitas yang tinggi cenderung akan lebih cepat dibandingkan dengan perusahaan yang memiliki operasi gagal atau mengalami kerugian (Estrini dan Laksito, 2013). Rasio Return on Asset (ROA) yang terdiri dari perbandingan antara total asset dengan laba bersih sebelum pajak dapat menggambarkan tingkat profitabilitas perusahaan. Pada penelitian yang telah dilakukan oleh Wardan dan Mushawir (2016), menunjukkan bahwa profitabilitas yang dinillai ROA memiliki pengaruh yang signifikan terhadap Audit Delay. Begitu pula dengan penelitian yang dilakukan oleh Estrini dan Laksito (2013), menunjukkan bahwa profitabilitas yang dinilai dengan rasio ROA memiliki pengaruh negatif signifikan terhadap Audit Delay. Hal tersebut menunjukkan semakin tinggi tingkat profitabilitas maka akan mengurangi penundaan laporan keuangan atau memperpendek audit delay. Berbeda dengan penelitian oleh Sari dan Ghazali (2014), Kartika (2011), dan Kurniawan dan Laksito (2015) yang menunjukkan hasil bahwa profitabilitas tidak berpengaruh terhadap audit delay. Berdasarkan hasil dari penelitian terdahulu menunjukkan bahwa semakin besar profitabilitas yang diproksikan denga ROA, maka manajemen akan cenderung segera memberikan sinyal berupa goodnews kepada pihak eksternal atau dengan kata lain manajemen akan mengurangi penundaan atas laporan keuangan. Namun, tedapat hasil yang inkonsistensi pada penelitian-penelitian terdahulu sehingga pada penelitian ini peneliti memiliki tujuan untuk menguji kembali pengaruh profitabilitas terhadap audit delay pada Sektor Infrastruktur,.

(51) 34. Utilitas, dan Transportasi pada periode lima tahun terkahir yaitu tahun 2013-2017. Sehingga hipotesis yang dibuat adalah: H1 = Profitabilitas memiliki pengaruh negatif terhadap Audit Delay 2.. Pengaruh Solvabilitas terhadap Audit Delay Kemampuan perusahaan dalam memenuhi segala bentuk kewajibannya merupakan makna dari solvabilitas. Dalam teori sinyal, sinyal diartikan sebagai isyarat untuk pihak eksternal (investor) dari manajemen perusahaan dengan harapan. pasar. akan. melakukan. perubahan. penilaian. atas. perusahaan. (Gumati,2009). Insolvency in bankrupty merupakan kondisi dimana nilai buku hutang perusahaan telah melebihi nilai pasar asset perusahaan pada saat ini, yang mana hal tersebut dapat menujukkan adanya financial distress pada perusahaan tersebut (Dewi,2018). Adanya kondisi kesulitan keuangan dapat menjadi berita buruk bagi pihak eksternal yang akan mempengaruhi penilaian pihak eksternal terhadap kondisi perusahaan, sehingga manajemen akan cenderung untuk menunda mempublikasikan berita buruk yang ada pada laporan keuangan (Ukago, 2005 yang dikutip oleh Kartika, 2011). Menurut Carslaw & Kaplan (1991) yang dikutip oleh Haidar (2018), proporsi hutang terhadap total asset dapat menggambarkan kesehatan keuangan dari perusahaan dimana semakin tinggi poporsi hutang akan menggambarkan tingginya resiko kegagalan pengembalian kewajiban-kewajiban. Proposi hutang terhadap total asset tergambar dalam rumus Total Debt to Assets Ratio, sehingga dalam penelitian ini solvabilitas akan dinilai dengan menggunakan Total Debt to Assets Ratio..

(52) 35. Pada penelitian yang telah dilakukan oleh Hastuti dan Santoso (2017), menyatakan bahwa solvabilitas yang dinilai dengan DAR memiliki pengaruh positif signifikan terhadap Audit Delay. Hal tersebut menunjukkan bahwa semakin tinggi solvabilitas, maka audit delay yang terjadi akan semakin panjang. Demikian juga dengan penelitian yang dilakukan oleh Kartika (2011) yang menyatakan bahwa solvabilitas yang dinilai dengan DAR memiliki pengaruh positif signifikan terhadap Audit Delay. Namun, penelitian yang dilakukan oleh Kurniawan dan Laksito (2015), Ramadhany, dkk. (2018), dan Sari dan Ghazali (2014) menunjukkan hasil sebaliknya, yaitu solvabilitas tidak berpengaruh terhadap audit delay. Berdasarkan hasil dari penelitian terdahulu menunjukkan bahwa semakin besar solvabilitas yang diproksikan denga DAR, maka auditor akan semakin berhati-hati dalam melakukan proses audit yang akan berdampak pada lebih panjangnya audit delay. Namun, tedapat hasil yang inkonsistensi pada penelitianpenelitian terdahulu sehingga dalam penelitian ini peneliti memiliki tujuan untuk menguji kembali pengaruh solvabilitas terhadap audit delay pada Sektor Infrastruktur, Utilitas, dan Transportasi pada periode lima tahun terkahir yaitu tahun 2013-2017. Sehingga hipotesis yang dibuat adalah: H2 = Solvabilitas memiliki pengaruh positif terhadap Audit Delay 3.. Pengaruh Ukuran Perusahaan terhadap Audit Delay Teori agensi menggambarkan hubungan agensi sebagai sebuah kontrak dimana principals (pemegang saham) melibatkan agent (manajemen perusahaan).

(53) 36. untuk menjalankan layanan atas nama mereka sehingga mengakibatkan adanya pendelegasian otoritas pengambilan keputusan kepada agent. (Deegan dan Unerman,2006). Perusahaan dengan skala yang besar memiliki tekanan eksternal yang lebih tinggi untuk melaporkan laporan keuangan auditan lebih awal karena perusahaan dengan skala besar dimonitor atau diawasi dengan ketat oleh investor, pengawas permodalan dan pemerintah (Kartika, 2011). Total asset atau total kekayaan suatu perusahaan dapat menggambarkan ukuran perusahaan. Selain itu, ukuran perusahaan yang diukur dengan total aktiva merupakan salah satu informasi fundamental yang direspons oleh investor (Harmono, 2014:113). Oleh karna itu, semakin besar ukuran perusahaan, maka akan semakin pendek waktu Audit Delay. Hal tersebut menunjukkan bahwa ukuran perusahaan memiliki pengaruh negatif terhadap Audit Delay. Pada penelitian yang telah dilakukan oleh Sari dan Ghazali (2014), dijelaskan bahwa ukuran perusahaan yang dinilai dari total asset atau kekayaan perusahaan memiliki pengaruh negative signifikan terhadap lamanya Audit Delay. Begitu pula dengan penelitian yang dilakukan oleh Kartika (2011) yang menunjukkan bahwa ukuran perusahaan yang dinilai dengan total asset memiliki pengaruh negative signifikan terhadap Audit Delay. Hasil tersebut menunjukkan bahwa semakin besar ukuran perusahaan akan semakin pendek audit delay. Berbanding terbalik dengan penelitian yang dilakukan oleh Estrini dan Laksito (2013) dan Ramadhani, dkk (2018) yang menyatakan bahwa ukuran perusahaan tidak memiliki pengaruh terhadap audit delay..

(54) 37. Berdasarkan hasil dari penelitian-penelitian terdahulu menunjukkan bahwa semakin besar ukuran perusahaan yang diproksikan dengan total asset, maka manajemen akan cenderung segera melaporkan laporan keuangannya atau dengan kata lain manajemen akan mengurangi penundaan atas laporan keuangan. Namun, tedapat hasil yang inkonsistensi pada penelitian-penelitian terdahulu sehingga pada penelitian ini peneliti memiliki tujuan untuk menguji kembali pengaruh ukuran perusahaan terhadap audit delay pada Sektor Infrastruktur, Utilitas, dan Transportasi pada periode lima tahun terkahir yaitu tahun 2013-2017. Sehingga hipotesis yang dibuat adalah: H3 = Ukuran Perusahaan Memiliki Pengaruh Negatif terhadap Audit Delay 4.. Pengaruh Ukuran Kantor Akuntan Publik terhadap Audit Delay Teori agensi menggambarkan hubungan antara principals (pemegang saham) dana agen (manajemen) yang pada kondisi tertentu memungkinkan adanya perbedaan tujuan antara manajemen dan pemegang saham. Pada kondisi tersebut, dibutuhkan adanya penengah sehingga principals memiliki keyakinan terhadap kinerja agen, yang dalam konteks ini adalah auditor independen (Harmono, 2014:3). Dalam Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 Pasal 1 disebutkan jika yang dimaksud dengan Kantor Akuntan Publik (KAP) adalah sebuah badan usaha yang dalam pemberian jasa-jasanya telah mendapatkan izin dari. Menteri. Keuangan.. Menurut. Mulyono. (2003:17),. auditor. yang. berpengalaman umumnya memiliki intuisi yang lebih baik dalam mendeteksi.

(55) 38. suatu ketidakwajaran. Kantor Akuntan Publik besar pada umumnya dipercaya dapat menyelesaikan pekerjaan audit dengan efektif karena didukung oleh kompetensi, keahlian dan kemampuan dari auditor jika dibandingkan dengan Kantor Akuntan Publik kecil. Dengan deimikian, semakin besar ukuran kantor akuntan publik, maka akan mempercepat proses dari audit atau memperpendek audit delay. Pada penelitian yang telah dilakukan oleh Estrini dan Laksito. (2013),. menyatakan bahwa ukuran KAP atau reputasi KAP yang diproksikan dengan Big Four dan non-Big Four memiliki pengaruh negative signifikan terhadap Audit Delay. Demikian juga dengan penelitian yang dilakukan oleh Kurniawan dan Laksito (2015) yang menyatakan bahwa ukuran KAP atau reputasi KAP yang diproksikan dengan Big Four dan non-Big Four memiliki pengaruh positif signifikan terhadap Audit Delay. Hal tersebut menunjukkan bahwa semakin tinggi ukuran kantor akuntan publik, maka jangka waktu yang dibutuhkan oleh auditor untuk melakukan proses audit semakin singkat atau dengan kata lain akan memprependek audit delay. Sebaliknya, hasil dari penelitian yang dilakukan oleh Sari dan Ghazali (2014), Wardan dan Mushawir (2016), dan Hastuti dan Santoso (2017) menunjukkan bahwa ukuran KAP tidak memiliki pengaruh terhadap audit delay. Berdasarkan hasil dari penelitian terdahulu menunjukkan bahwa semakin besar ukuran KAP maka audit delay akan semakin pendek dikarenakan KAP dengan ukuran besar dipercaya dapat menyelesaikan pekerjaan audit dengan.

(56) 39. efektif karena didukung oleh kompetensi, keahlian dan kemampuan dari auditor. Ukuran KAP dibedakan dengan KAP yang berafiliasi dengan big four dan KAP yang tidak berfiliasi dengan big four. Namun, tedapat hasil yang inkonsistensi pada penelitian-penelitian terdahulu sehingga pada penelitian ini peneliti memiliki tujuan untuk menguji kembali pengaruh ukuran Kantor Akuntan Publik terhadap audit delay pada Sektor Infrastruktur, Utilitas, dan Transportasi pada periode lima tahun terkahir yaitu tahun 2013-2017. Sehingga hipotesis yang dibuat adalah: H4 = Ukuran Kantor Akuntan Publik memiliki pengaruh negatif terhadap Audit Delay 2.4 Gambar atau Bagan Rerangka Teoritis Berdasarkan penjelasan pada Rerangka Teoritis dan Pengembangan (-) Hipotesis, maka gambar atau bagan atas rerangka teoritis tersebut adalah: Ukuran Perusahaan Profitabilitas. (-) (-) Audit Delay. Solvabilitas. Ukuran KAP. (+) (-). Gambar 2. 1 Rerangka Teoritis.

(57) BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian Sekaran dan Bougie (2013) berpendapat bahwa populasi mengacu pada seluruh kelompok orang, peristiwa, atau hal-hal yang menarik sehingga peneliti memiliki keinginan untuk menyelidikinya. Dalam penelitian ini, populasi yang digunakan adalah perusahaan pada Sektor Infrastruktur, Utilitas, dan Transportasi periode 20132017 yang terdaftar di Bursa Efek Indonesia. Sampel merupakan bagian dari populasi (Sekaran dan Bougie, 2013:240). Dalam penelitian ini, pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Purposive sampling atau pengambilan sampel bertujuan merupakan metode yang digunakan untuk mengambil sampel dengan meggunakan kriteria tertentu (Jogiyanto,2004:79). Adapun kriteria yang digunakan dalam penelitian ini adalah: 1.. Perusahaan sektor Infrastruktur, Utilitas, dan Transportasi yang tercatat di Bursa Efek Indonesia secara berturut-turut selama tahun 2013-2017.. 2.. Perusahaan sektor Infrastruktur, Utilitas, dan Transportasi yang menggunakan mata uang Rupiah dalam laporan keuangannya.. 3.. Laporan keuangan perusahaan yang tersedia telah mencantumkan laporan auditor independen.. 4.. Informasi yang dibutuhkan tersedia dengan lengkap pada laporan keuangan. 41.

(58) 42. 3.2 Data Penelitian dan Sumbernya 3.2.1 Jenis dan Sumber Data Jenis data yang digunakan pada penelitian ini merupakan jenis data sekunder. Data sekunder merupakan data yang merujuk pada informasi yang dikumpulkan dari informasi yang telah tersedia, seperti catatan perusahaan, publikasi pemerintah, analysis yang diberikan oleh media, dan lain-lain (Sekaran dan Bougiie,2013:113). Data yang digunakan pada penelitian ini berupa laporan keuangan yang diakses dari situs www.idx.co.id, www.idnfinancials.co.id, dan juga pada Laboratorium Investasi dan Pasar Modal GI-BEI Fakultas Ekonomi dan Bisnis Universitas Brawijaya. 3.2.1 Teknik Pengumpulan Data Metode dokumentasi merupakan metode pengumpulan data yang digunakan dalam penelitian ini. Menurut Sugiyono (2013), dokumen adalah catatan atas kejadian atau peristiwa masa lalu atau kejadian yang telah terjadi yang dapat berupa tulisan, gambar ataupun karya-karya monumental dari seseorang. Pada penelitian ini, penyalinan serta pengarsipan data-data sekunder berupa laporan keuangan perusahaan yang telah tersedia di situs Bursa Efek Indonesia yaitu www.idx.co.id dan juga pada Galeri Investasi-Bursa Efek Indonesia Fakultas Ekonomi dan Bisnis Universitas Brawijaya (GI-BEI FEB UB)..

(59) 43. 3.3 Definisi Operasional dan Pengukuran Variabel Metode Ananlisis Data dan Pengujian Hipotesis Dalam penelitian ini terdapat satu variabel dependen yaitu audit delay dan empat variabel independen yaitu ukuran perusahaan, profitabilitas, solvabilitas, dan ukuran Kantor Akuntan Publik. 3.3.1 Variabel Dependen (Y) Variabel yang dipengaruhi oleh variabel lainnya disebut variabel dependen. Variabel dependen merupakan minat utama peneliti dalam melakukan penelitian karena tujuan dari peneliti adalah untuk memahami, menggambarkan, atau memprediksi variabel dependen (Sekaran dan Bougie,2013:69). Dalam peneltian ini, variabel dependen yang digunakan merupakan Audit Delay (ADLY) yang merupakan perbedaan waktu antara tanggal tutup buku laporan keuangan perusahaan dengan tanggal yang tertera dalam laporan auditor dan dihitung berdasarkan jumlah hari penyelesaian laporan audit (Kartika,2011) dapat diformulasikan sebagai. Audit Delay = Tanggal laporan audit – Tanggal tutup buku laporan keuangan 3.3.2 Variabel Independen (X) Variabel independen merupakan variabel yang dapat mempengaruhi variabel dependen baik secara positif atau negatif (Sekaran dan Bougie,2013:69). Dalam penelitian ini, variabel independen yang digunakan adalah ukuran perusahaan, profitabilitas, solvabilitas, dan ukurak KAP..

Gambar

+7

Garis besar

Dokumen terkait

ROHMAT DIYONO. Karakteristik Ukuran Tubuh dan Polimorfisme gen GH, GHRH dan Pit-1 pada Populasi Kerbau di Banten. Dibimbing oleh CECE SUMANTRI dan ACHMAD FARAJALLAH. Penelitian

Untuk mengatasi permasalahan tersebut dengan cara mengembangkan aplikasi sistem pendukung keputusan yang dapat membantu menentukan tujuan wisata di Yogyakarta

A- 81.01-85 Merupakan perolehan mahasiswa yang mengikuti perkuliahan dengan sangat baik, memahami materi dengan sangat baik, memiliki tingkat proaktif dan kreatifitas tinggi

Dalam penelitian dapat disimpulkan bahwa Implementasi Tabungan Mud}a>rabah yang ada di BMT NU Jombang sudah sesuai syari’at akan tetapi transaksi kurang memenuhi

Wawancara oleh Amalia Citra, Guru SD Kelas IV Sekolah Alam Lampung , pada 01 Agustus 2017.. Kurikulum yang diterapkan di Sekolah Alam Lampung adalah

Rumah sakit, sebuah lembaga pelayanan kesehatan masyarakat yang syarat dengan. berbagai

Analisis yang dilakukan pada angkak hasil ko-kultur meliput i : intensitas pigmen merah, kuning dan jingga, kadar lovastatin, kadar sitrinin, intensitas ekspresi gen

Pengaruh Profitabilitas, Solvabilitas dan Ukuran Kantor Akuntan Publik Terhadap Audit Delay ( Studi pada perusahaan sektor infrastruktur, utilitas, dan transportasi