v

PERNYATAAN KEASLIAN PENELITIAN

Saya yang bertandatangan dibawah ini menyatakan bahwa, skripsi ini merupakan karya saya sendiri (ASLI), dan isi dalam skripsi ini tidak terdapat karya yang pernah diajukan oleh orang lain untuk memperoleh gelar akademis di suatu institusi pendidikan tinggi manapun, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis dan/atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Segala sesuatu yang terkait dengan naskah dan karya yang telah dibuat adalah menjadi tanggungjawab saya pribadi.

Bekasi, 28 Oktober 2018

Dede Sulaeman Ma’ruf NIM: 311410565

vi

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya, sehingga tersusunlah Skripsi yang berjudul “ANALISIS DATA MINING UNTUK MENENTUKAN KELAYAKAN CALON KREDIT SEPEDA MOTOR MENGGUNAKAN METODE NAIVE BAYES STUDI KASUS FIF MAJALENGKA”.

Skripsi tersusun dalam rangka melengkapi salah satu persyaratan dalam rangka menempuh ujian akhir untuk memperoleh gelar Sarjana Komputer (S.Kom.) pada Program Studi Teknik Informatika di Sekolah Tinggi Teknologi Pelita Bangsa. Penulis sungguh sangat menyadari, bahwa penulisan Skripsi ini tidak akan terwujud tanpa adanya dukungan dan bantuan dari berbagai pihak. Sudah selayaknya, dalam kesempatan ini penulis menghaturkan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada :

a. Bapak Dr. Ir. Suprianto, M.P selaku Ketua STT Pelita Bangsa.

b. Bapak Aswan Supriyadi Sunge, S.E., M.Kom selaku Ketua Program Studi Teknik Informatika STT Pelita Bangsa.

c. Bapak Donny Maulana, S.Kom., M.Msi selaku Pembimbing Utama yang telah banyak memberikan arahan dan bimbingan kepada penulis dalam penyusunan Skripsi ini.

d. Bapak Hamzah M. Mardi Putra, S.K.M., M.M selaku Pembimbing Kedua yang telah banyak memberikan arahan dan bimbingan kepada penulis dalam penyusunan Skripsi ini.

e. Seluruh Dosen STT Pelita Bangsa yang telah membekali penulis dengan wawasan dan ilmu di bidang teknik informatika.

f. Seluruh staf STT Pelita Bangsa yang telah memberikan pelayanan terbaiknya kepada penulis selama perjalanan studi jenjang Strata 1.

g. Rekan-rekan mahasiswa STT Pelita Bangsa, khususnya angkatan 2014, yang telah banyak memberikan inspirasi dan semangat kepada penulis untuk dapat menyelesaikan studi jenjang Strata 1.

vii

h. Ibu dan Ayah tercinta yang senantiasa mendoakan dan memberikan semangat dalam perjalanan studi Strata 1 maupun dalam kehidupan penulis.

Akhir kata, penulis mohon maaf atas kekeliruan dan kesalahan yang terdapat dalam Skripsi ini dan berharap semoga Skripsi ini dapat memberikan manfaat bagi khasanah pengetahuan Teknologi Informasi di lingkungan STT Pelita Bangsa khususnya dan Indonesia pada umumnya.

Bekasi, 28 Oktober 2018

viii

PERSETUJUAN ... iii

PENGESAHAN ... iv

PERNYATAAN KEASLIAN PENELITIAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRACT ... xv ABSTRAK ... xvi BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Identifikasi Masalah ... 3 1.3 Rumusan Masalah ... 3 1.4 Batasan Masalah ... 4

1.5 Tujuan dan Manfaat ... 4

1.5.1 Tujuan ... 4

1.5.2 Manfaat ... 5

ix

BAB II TINJAUAN PUSTAKA ... 7

2.1 Kajian Pustaka ... 7

2.2 Dasar Teori ... 9

2.2.1 Data Mining ... 9

2.2.2 Metode Pelatihan ... 10

2.2.3 Pengelompokan Data Mining ... 10

2.2.4 Tahap-tahap Data Mining ... 11

2.2.5 Naive Bayes ... 13

2.3 Obyek Penelitian ... 15

2.3.1 Sejarah FIF ... 15

2.3.2 Visi dan Misi ... 16

2.3.3 Struktur Organisasi ... 17

BAB III METODE PENELITIAN... 19

3.1 Jenis Penelitian ... 19

3.2 Tempat dan Waktu Penelitian ... 19

3.2.1 Tempat Penelitian... 19

3.2.2 Waktu Penelitian ... 19

3.3 Populasi dan Sampel Penelitian ... 20

3.3.1 Populasi ... 20

3.3.2 Sampel ... 20

x

3.6 Variabel Penelitian ... 24

3.7 Metode Analisis Data ... 25

3.7.1 Persamaan Metode Naive Bayes ... 25

3.7.2 Alur Metode Naive Bayes ... 29

3.8 Tahap Penelitian ... 31

3.9 Instrumen Penelitian... 32

3.9.1 Bahan... 32

3.9.2 Peralatan ... 33

BAB IV HASIL DAN PEMBAHASAN ... 34

4.1 Penentuan Kriteria ... 34

4.2 Perhitungan Naive Bayes ... 34

4.2.1 Menghitung Probabilitas Kelas ... 35

4.2.2 Menghitung Probabilitas Masing-masing Atribut ... 35

4.2.3 Menghitung Probabilitas Akhir Untuk Setiap Kelas ... 37

4.2.4 Kasus Perhitungan Naive Bayes ... 37

4.3 Implementasi Klasifikasi Naive Bayes pada Rapid Miner ... 39

4.3.1 Akurasi Prediksi ... 41

BAB V PENUTUP ... 44

5.1 Kesimpulan ... 44

xi

xii

Tabel 3. 1 Waktu Penelitian ... 20

Tabel 3. 2 Kuesioner ... 22

Tabel 3. 3 Atribut Data yang Digunakan ... 25

Tabel 4. 1 Kriteria yang Digunakan ... 34

Tabel 4. 2 Probabilitas Kelas ... 35

Tabel 4. 3 Atribut Karakter ... 35

Tabel 4. 4 Atribut Pendidikan ... 36

Tabel 4. 5 Atribut Pekerjaan ... 36

Tabel 4. 6 Atribut Tanggungan ... 36

Tabel 4. 7 Atribut Rumah... 36

Tabel 4. 8 Atribut Penghasilan ... 37

xiii

DAFTAR GAMBAR

Gambar 2. 1 Tahap-tahap Data Mining ... 12

Gambar 2. 2 Struktur Organisasi ... 17

Gambar 3. 1 Rancangan Penelitian ... 23

Gambar 3. 2 Alur Metode Naive Bayes ... 29

Gambar 3. 3 Tahap Penelitian ... 32

Gambar 4. 1 Proses Rapid Miner ... 40

Gambar 4. 2 Hasil Prediksi Rapid Miner ... 40

Gambar 4. 3 Proses Training dan Testing ... 41

Gambar 4. 4 Accuracy/Akurasi ... 42

xiv

Sampel Data Training ... 48 Hasil Data Testing ... 58

xv

ABSTRACT

Determining the feasibility of applying for motorbike credit at a leasing company is very important, given that if there is a decision-making error it will have an impact on the company's losses which in this case is FIF Majalengka.

Budiman, General Manager, Marketing of Fideral International Finance (FIF) Majalengka, approximately 70% of motorcycle sales through a finance company

(leasing) and the remaining 30% cash. Currently technology can provide fast and accurate information, especially credit or leasing. Data mining is related to the search for data to find patterns or knowledge from the overall data, large data sets can produce a data that results can provide new knowledge information. In this research will be discussed about the design of data mining using the Naive Bayes Classifier algorithm to calculate the probability of the feasibility of the feasibility of prospective motorcycle loans whether feasible or not feasible.

xvi

Penentuan kelayakan pengajuan kredit sepeda motor pada sebuah perusahaan leasing adalah hal yang sangat penting, mengingat jika terjadi kesalahan pengambilan keputusan maka akan berdampak pada kerugian perusahaan yang pada kasus ini adalah FIF Majalengka. Budiman General Manager Marketing

Fideral International Finance (FIF) Majalengka, sekitar 70% penjualan motor

melalui perusahaan pembiayaan (leasing) dan 30% sisanya tunai. Saat ini teknologi dapat memberikan informasi yang cepat dan akurat khususnya diperkreditan atau

leasing. Data mining berhubungan dengan pencarian data untuk menemukan pola

atau pengetahuan dari data keseluruhan, kumpulan data yang besar dapat menghasilkan sebuah data yang hasilnya dapat memberikan informasi pengetahuan yang baru. Pada penelitian ini akan dibahas tentang perancangan data mining menggunakan algoritma Naive Bayes Classifier untuk menghitung probabilitas kemungkinan kelayakan calon kredit sepeda motor apakah layak atau tidak layak. Kata kunci : Data Mining, Naive Bayes Classifier, Kelayakan Kredit

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Minat masyarakat pada kepemilikan kendaraan bermotor masih terbilang tinggi dan cukup banyak yang menggunakan jasa kredit dalam pembeliannya. Perusahaan Leasing adalah badan usaha di luar Bank dan Lembaga Keuangan Bukan Bank yang khusus didirikan untuk melakukan kegiatan usaha. Penulis membahas kegiatan usaha perusahaan Leasing di bidang pembiayaan konsumen, yaitu pembiayaan kredit motor bagi konsumen yang tertera sesuai Peraturan Presiden Republik Indonesia Nomor 9 Tahun 2009 tentang Lembaga Pembiayaan Konsumen (Tanjung, 2017).

Asosiasi Industri Sepeda Motor Indonesia (AISI) mencatat data penjualan sepeda motor yang terjual pada bulan Januari hingga Juni 2018 mencapai 3.002.753 unit atau naik 11,1% dari periode sama tahun lalu sebesar 2.700.546 unit. Di semester I – 2018, total penjualan AHM masih merajai pasar sepeda motor nasional, yakni mencapai 2,23 juta unit atau naik 11,5% dari periode sama tahun lalu sebesar 2,005 juta unit. Adapun pesaing terdekat Honda, yakni Yamaha mencatatkan penjualan sebesar 690.944 unit atau naik 12,3% dari periode sama tahun lalu sebesar 614.895 unit (Tribunnews.com, 2018).

Budiman General Manager Marketing Fideral International Finance (FIF) Majalengka, sekitar 70% penjualan motor melalui perusahaan pembiayaan (leasing) dan 30% sisanya tunai. Bapak Endang dari bagian administrasi Fideral

International Finance (FIF) Majalengka menyatakan setiap hari rata- rata

pengajuan kredit sepeda motor sebanyak 50 – 100 pengajuan untuk wilayah Kabupaten Majalengka. Calon nasabah yang mengajukan kredit motor berasal dari berbagai macam latar belakang pendidikan, pekerjaan, tangungan, rumah, penghasilan, riwayat kredit maupun karakternya. Namun dalam menentukan layak atau tidak layak calon kredit sepeda motor di FIF Majalengka masih belum akurat, bahkan ada yang berniat untuk melakukan penipuan sehingga risiko kredit macet yang tinggi.

Guna memperoleh nilai prediksi yang akurat diperlukan metode yang tepat agar dapat menghasilkan nilai prediksi dengan tingkat akurasi tinggi. Saat ini banyak permasalahan nyata yang diselesaikan dengan metode softcomputing dari pada hardcomputing. Penelitian yang dilakukan oleh Arifin yang berjudul Human

Face Detection Using Bayesian Method, untuk foto ukuran close-up mampu

dideteksi dengan akurasi 100%. Penelitian lain yang dilakukan oleh Nugroho berjudul Case Based Reasoning untuk Kelayakan Kredit Sepeda Motor mempunyai akurasi 85%, dalam penelitian tersebut menggunakan metode fuzzy yang digabungkan dengan metode naive bayes dalam membangun sistem Case Based

Reasoning (CBR) (Nugroho & Suryati, 2013).

Berdasarkan penjelasan di atas, bahwa jumlah pengajuan kredit motor yang tinggi dan terus meningkat, serta kemampuan metode naive bayes yang mencapai

3

akurasi prediksi sampai 100%, telah memberikan alasan yang sangat kuat. Maka dari itu judul penelitian yang akan diambil yaitu “Analisis Data Mining Untuk Menentukan Kelayakan Calon Kredit Sepeda Motor Menggunakan Metode Naive

Bayes Studi Kasus FIF Majalengka”. Penelitian ini menggunakan algoritma naive bayes classifier sebagai salah satu algoritma klasifikasi data mining untuk

menentukan kelayakan calon kredit sepeda motor dengan akurat.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah disampaikan diatas, maka daftar masalah yang akan dijadikan acuan dalam penelitian ini adalah :

1. Tingginya pengajuan kredit tidak sebanding dengan jumlah karyawan yang ada.

2. Risiko kredit macet yang tinggi, karena penentuan kelayakan kredit didasar dari penilaian karyawan semata.

3. Belum diterapkan metode naive bayes untuk menentukan keleyakan calon kredit sepeda motor.

1.3 Rumusan Masalah

Dalam penyusunan penelitian ini, maka penulis memberikan rumusan masalah yang dijadikan acuan dasar dalam penyusunan penelitian yaitu :

1. Bagaimana menentukan tingginya pengajuan kredit agar sebanding dengan jumlah karyawan yang ada ?

2. Bagaimana mengatasi risiko kredit yang macet ?

3. Bagaimana menerapkan data mining menggunakan metode naive bayes untuk menentukan kelayakan calon kredit sepeda motor ?

1.4 Batasan Masalah

Dari pemaparan latar belakang diatas dapat dijadikan landasan untuk menentukan batasan masalah dalam penelitian yang akan dilakukan. Adapun batasan tersebut sebagai berikut :

1. Klasifikasi dibentuk berdasarkan data historis kelayakan calon kredit sepeda motor FIF Majalengka.

2. Atribut pembentuk klasifikasi yang digunakan berupa latar belakang pendidikan, pekerjaan, tanggungan, rumah, penghasilan, riwayat kredit dan karakter.

3. Data yang digunakan hanya kasus dari kelayakan calon kredit sepeda motor FIF Majalengka.

1.5 Tujuan dan Manfaat

1.5.1 Tujuan

Berdasarkan masalah yang telah di rumuskan sebelumnya, maka tujuan penyusunan dari laporan ini adalah :

1. Dapat menyetarakan pengajuan kredit dengan jumlah karyawan.

2. Membantu mencegah perusahaan leasing FIF Majalengka, salah dalam menentukan kelayakan kredit motor yang berujung pada kerugian keuangan.

3. Menggunakan sebuah perhitungan yang tepat dan efektif untuk menganalisa setiap data pengajuan kredit yang datang, sesuai dengan kriteria yang sudah ditentukan pihak perusahaan juga mempertimbangkan data masa lalu.

5

1.5.2 Manfaat

Penelitian ini dilakukan dengan harapan dapat memberikan manfaat, diantaranya :

1. Bagi Peneliti :

a. Dapat menambah wawasan tentang data mining khususnya klasifikasi

naive bayes.

b. Menjadi referensi bagi peneliti berikutnya. 2. Bagi Perusahaan :

a. Dapat mempermudah dan membantu untuk mengambil keputusan dalam menentukan kelayakan calon kredit sepeda motor.

b. Menghindari manipulasi data maupun cara yang subyektif untuk mengambil keputusan dalam menentukan kelayakan calon kredit sepeda motor.

c. Diharapkan metode Naive Bayes Classification dapat membantu untuk mengambil keputusan dalam menentukan calon kredit sepada motor. 3. Bagi Institusi:

a. Sebagai bahan referensi karya ilmiah khususnya dengan metode yang sama atau berbeda bagi penulis lainnya yang ingin mengkaji penelitian sejenis.

1.6 Sistematika Penulisan

Dalam penelitian ini penulis membagi beberapa bab untuk mempermudah dalam penyusunan dan mempermudah pembaca untuk memahaminya, berikut pembagian bab tersebut :

BAB I PENDAHULUAN

Bab ini meliputi uraian mengenai latar belakang masalah, identifikasi masalah, batasan masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini menjelaskan tentang hal-hal yang berkaitan dengan teori konsep model data mining, teori yang berkaitan dengan penelitian, konsep aplikasi dan peralatan pendukungnya.

BAB III METODE PENELITIAN

Bab ini meliputi jenis penelitian, tempat dan waktu penelitian, variabel yang digunakan, metode pengumpulan data dan metode naive

bayes yang digunakan dalam penelitian.

BAB IV HASIL DAN PEMBAHASAN

Pada bab ini peneliti menguraikan masalah pokok dari obyek penelitian, bagaimana menerapkan sebuah model data mining dengan

metode naive bayes kedalam suatu kasus untuk menentukan kelayakan

calon kredit sepeda motor pada FIF majalengka. BAB V PENUTUP

Pada bab ini meliputi uraian mengenai kesimpulan dan koreksi beserta saran-saran untuk peneliti yang akan melakukan penelitian berikutnya.

7

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Pustaka

Dibawah ini adalah beberapa penelitian tentang data mining ataupun mendekati penelitian yang digunakan sebagai bahan referensi:

1. Algoritma Klasifikasi Naive Bayes Untuk Menilai Kelayakan Kredit ( Claudia Clarentia Ciptohartono, 2014).

Penelitian ini membuktikan bahwa algoritma naive bayes dapat diterapkan untuk menilai kelayakan kredit pada BCA Finance Jakarta. Dan pengolahan data awal merupakan tahapan yang sangat mempengaruhi hasil akurasi yang baik sehingga akurasi akhir yang dihasilkan termasuk kategori Excellent. Penilaian kelayakan kredit pada BCA Finance Jakarta pada data awal dengan pre-processing menghasilkan akurasi sebesar 85,57% sedangkan setelah dilakukan pengolahan data awal dan dengan pre-processing menghasilkan akurasi sebesar 92,53%.

2. Implementasi Algoritma Naive Bayes Dalam Penentuan Pemberian Kredit (Muhammad Husni Rifqo & Ardi Wijaya, 2017).

Dari hasil evaluasi penelitian ini bahwa model naive bayes mampu menganalisa pelanggan yang baik dan pelanggan yang buruk baik menggunakan data Agiing leasing ACC maupun menggunakan data credit

akurasi yang baik. Banyaknya record dan atribut pada sebuah dataset mempengaruhi tingkat akurasi dari model naive bayes ini.

3. Sistem Pendukung Keputusan Kelayakan Kredit Motor Menggunakan

Metode Naive Bayes Pada NSC Finance Cikampek (Qonita Tanjung, 2017).

Pada penelitian ini mendapatkan hasil analisa metode naive bayes dengan cepat, apakah pengaju kredit layak atau tidak layak dengan menggunakan 15.625 data training atau dataset dan 100 data testing yang dipilih secara random. Dari pengujian yang dilakukan dengan membandingkan hasil analisa sistem dengan aplikasi pendukung Rapidminer didapat tingkat akurasi sebesar 99% dan eror sebesar 1%.

4. Penentuan Kelayakan Kredit Dengan Algoritma Naive Bayes Classfier

Studi Kasus Bank Mayapada Mitra Usaha Cabang PGC (Nia Nuraeni,

2017).

Dalam penelitian ini didapat hasil bahwa metode naive bayes dapat digunakan untuk menentukan kelayakan kredit dengan nilai akurasi algoritma klasifikasi Naive Bayes Classifier adalah 89.33%, Sementara untuk evaluasi menggunakan ROC Curve untuk model klasifikasi Naive

Bayes Classifier nilai AUC adalah 0.955 dengan tingkat diagnosa Excellent Classification.

Dari semua penelitian dan metode yang digunakan diatas terbukti penggunaan metode Naive Bayes memiliki banyak kelebihan didalam hal prediksi dengan tingkat akurasi yang baik, oleh karena itu metode Naive Bayes dipilih untuk digunakan dalam penelitian ini.

9

2.2 Dasar Teori

2.2.1 Data Mining

Data mining adalah proses menelusuri pengetahuan baru, pola dan tren yang

dipilah dari jumlah data yang besar yang disimpan dalam repositori atau tempat penyimpanan dengan menggunakan teknik pengenalan pola serta statistik dan teknik matematika. Data mining menganalisis data menggunakan tool untuk menemukan pola dan aturan dalam himpunan data. Perangkat lunak bertugas untuk menemukan pola dengan mengidentifikasi aturan dan fitur pada data (Rifqo, Wijaya, & Pseudocode, 2017).

Data Mining dikenal dengan istilah pattern recognition merupakan suatu

metode yang digunakan untuk pengolahan data, guna menemukan pola yang tersembunyi dari data yang diolah. Data yang diolah dengan teknik data mining ini kemudian menghasilkan suatu pengetahuan baru yang bersumber dari data lama, hasil dari pengolahan data tersebut dapat digunakan dalam menentukan keputusan di masa depan (Putri & Santoso, 2016).

Data mining adalah suatu konsep yang digunakan untuk menemukan

pengetahuan yang tersembunyi di dalam sekumpulan data. Data mining merupakan proses semi otomatik yang menggunakan teknik statistik, matematika, kecerdasan buatan, dan machine learning untuk mengekstrasi dan mengidentifikasi informasi pengetahuan potensial dan berguna yang tersimpan di dalam database besar. Data

mining adalah bagian dari proses KDD (Knowledge Discovery in Databases) yang

terdiri dari beberapa tahapan seperti pemilihan data, pra-pengolahan, transformasi,

Data mining adalah proses yang menggunakan teknik statistik, matematika,

kecerdasan buatan, dan machine learning untuk mengekstraksi dan mengidentifikasi informasi yang bermanfaat dan pengetahuan yang terakit dari berbagai database besar (Novianti, Rismawan, & Bahri, 2016)

Jadi dapat disimpulkan bahwa data mining adalah serangkaian proses untuk menganalisa kumpulan data untuk menemukan hubungan yang tidak terduga dan meringkasnya, mencari pengetahuan yang tidak akan diketahui secara manual untuk dapat dipahami dan bermanfaat bagi pemilik data.

2.2.2 Metode Pelatihan

Secara garis besar metode pelatihan yang digunakan dalam teknik-teknik data mining dibedakan ke dalam dua pendekatan, yaitu (Ridwan, Suyono, & Sarosa, 2013) :

1. Unsupervised learning, metode ini diterapkan tanpa adanya latihan (training) dan tanpa ada guru (teacher). Guru di sini adalah label dari data. 2. Supervised learning, yaitu metode belajar dengan adanya latihan dan pelatih. Dalam pendekatan ini, untuk menemukan fungsi keputusan, fungsi pemisah atau fungsi regresi, digunakan beberapa contoh data yang mempunyai output atau label selama proses training.

2.2.3 Pengelompokan Data Mining

Ada beberapa teknik yang dimiliki data mining berdasarkan tugas yang bisa dilakukan, yaitu (Ridwan et al., 2013):

11

1. Deskripsi

Para peneliti biasanya mencoba menemukan cara untuk mendeskripsikan pola dan trend yang tersembunyi dalam data.

2. Estimasi

Estimasi mirip dengan klasifikasi, kecuali variabel tujuan yang lebih kearah numerik dari pada kategori.

3. Prediksi

Prediksi memiliki kemiripan dengan estimasi dan klasifikasi, hanya saja prediksi hasilnya menunjukkan sesuatu yang belum terjadi (mungkin terjadi di masa depan).

4. Klasifikasi

Dalam klasifikasi variabel, tujuan bersifat kategorik. Misalnya kita akan mengklasifikasikan pendapatan dalam tiga kelas yaitu pendapatan tinggi, pendapatan sedang, dan pendapatan rendah.

5. Clustering

Clustering lebih ke arah pengelompokan record, pengamatan atau kasus

dalam kelas yang memiliki kemiripan. 6. Asosiasi

Mengidentifikasi hubungan antara berbagai peristiwa yang terjadi pada satu waktu.

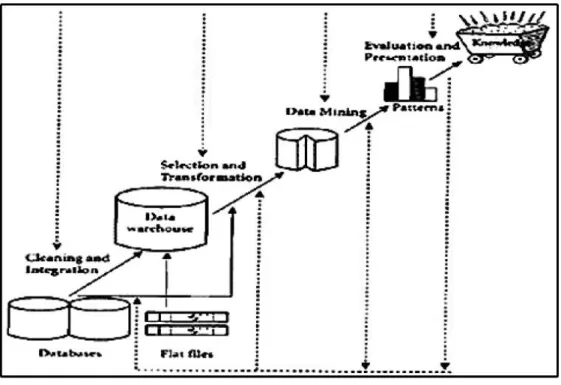

2.2.4 Tahap-tahap Data Mining

Sebagai suatu rangkaian proses, Data Mining dapat dibagi menjadi beberapa tahap proses. Tahap-tahap tersebut bersifat interaktif, pemakai terlibat

langsung atau dengan perantaraan knowledge base. Adapun tahapan - tahapan dalam proses data mining dapat dilihat pada Gambar dibawah ini (Prathama et al., 2013) :

Gambar 2.1 Tahap-tahap Data Mining

Penjelasan tahap – tahap data mining adalah sebagai berikut (Ridwan et al., 2013) :

1. Pembersihan data (Data Cleaning)

Pembersihan data merupakan proses menghilang-kan noise dan data yang tidak konsisten atau data tidak relevan.

2. Integrasi data (Data Integration)

Integrasi data merupakan penggabungan data dari berbagai database ke dalam satu database baru.

13

3. Seleksi data (Data Selection)

Data yang ada pada database sering kali tidak semuanya dipakai, oleh karena itu hanya data yang sesuai untuk dianalisis yang akan diambil dari

database.

4. Transformasi data (Data Transformation)

Data diubah atau digabung ke dalam format yang sesuai untuk diproses dalam Data Mining.

5. Proses Mining

Merupakan suatu proses utama saat metode diterapkan untuk menemukan pengetahuan berharga dan tersembunyi dari data. Beberapa metode yang dapat digunakan berdasarkan pengelompokan Data Mining.

6. Evaluasi pola (Pattern Evaluation)

Untuk mengidentifikasi pola-pola menarik ke dalam knowledge based yang ditemukan.

7. Presentasi pengetahuan (Knowledge Presentation)

Merupakan visualisasi dan penyajian pengetahuan mengenai metode yang digunakan untuk memperoleh pengetahuan yang diperoleh pengguna. 2.2.5 Naive Bayes

Naive Bayes merupakan suatu bentuk klasifikasi data dengan menggunakan metode probabilitas dan statistik. Metode ini pertama kali dikenalkan oleh ilmuwan Inggris Thomas Bayes, yaitu digunakan untuk memprediksi peluang yang terjadi di

masa depan berdasarkan pengalaman di masa sebelumnya sehingga dikenal sebagai teorema bayes (Nuraeni, 2017).

Naive Bayes merupakan salah satu algoritma dalam teknik data mining yang

menerapkan teori Bayes dalam klasifikasi. Teorema keputusan Bayes adalah pendekatan statistik yang fundamental dalam pengenalan pola (pattern

recoginition). Naive Bayes didasarkan pada asumsi penyederhanaan bahwa nilai

atribut secara konditional saling bebas jika diberikan nilai output. Dengan kata lain diberikan nilai output, probabilitas mengamati secara bersama adalah produk dari probabilitas individu (Ridwan et al., 2013) .

Naive Bayes Classifier adalah salah satu algoritma dalam teknik data mining yang menerapkan teori bayes dalam klasifikasi. Naive Bayes Classifer

merupakan pengklasifikasian statistik yang dapat digunakan untuk memprediksi probabilitas keanggotaan suatu class. Teori keputusan bayes merupakan pendekatan statistik yang fundamental dalam pengenalan pola (pattern

recognition), teori bayesian pada dasarnya adalah kemungkinan kejadian di masa

depan yang bisa dihitung dengan menentukan frekuensi pengalaman sebelumnya. Penggunaan algoritma bayes dalam hal klasifikasi harus mempunyai masalah yang bisa dilihat statistiknya (Ciptohartono, 2013).

Naive Bayes Classifier merupakan pengklasifikasi probabilitas sederhana

berdasarkan pada teorema Bayes. Teorema Bayes dikombinasikan dengan “Naive” yang berarti setiap atribut/variabel bersifat bebas (independent). Naive Bayes

Classifier dapat dilatih dengan efisien dalam pembelajaran terawasi (supervised learning) (Effendi, 2016).

15

Klasifikasi-klasifikasi Bayes adalah klasifikasi statistik yang dapat memprediksi kelas suatu anggota probabilitas. Untuk klasifikasi Bayes sederhana yang lebih dikenal sebagai Naive Bayesian Classifier dapat diasumsikan bahwa efek dari suatu nilai atribut sebuah kelas yang diberikan adalah bebas dari atribut-atribut lain, asumsi ini disebut class conditional independence yang dibuat untuk memudahkan perhitungan-perhitungan. Dalam Naive Bayes di asumsikan prediksi atribut adalah tidak tergantung pada kelas atau tidak dipengaruhi atribut lain (Darujati & Gumelar, 2016).

Pengklasifikasi bayesian adalah pengklasifikasi statistik dan didasarkan pada teorema bayes. Teori keputusan bayes adalah pendekatan statistik yang

fundamental dalam pengenalan pola (pattern recognition), penggunaan algoritma

ini dalam hal klasifikasi harus mempunyai masalah yang bisa dilihat statistiknya. Misalkan X adalah set atribut data dan h kelas variabel dan jika kelas memiliki hubungan dengan atribut maka diperlukan X dan h sebagai variabel acak dan menangkap hubungan peluang P(h|X) ini peluang posterior untuk h dan sebaliknya perior P(h) (Rifqo et al., 2017).

Dapat disimpulkan bahwa naive bayes merupakan sebuah teknik klasifikasi probabilistik berdasarkan teorema bayes dengan menggunakan asumsi tidak adanya keterkaitan antar atribut dalam proses klasifikasinya.

2.3 Obyek Penelitian

2.3.1 Sejarah FIF

PT Federal Internasional Finance didirikan dengan nama Mitrapusaka Artha Finance pada tanggal 1 Mei 1989 kemudian berganti nama menjadi FIF pada

tahun 1991. FIF mengawali usaha dibidang pembiayaan konsumen, sewa guna usaha, anjak piutang, kemudian pada tahun 1996 FIF memutuskan untuk berfokus pada pembiayaan sepeda motor Honda. Tepat di ulang tahun yang ke-24 pada tahun 2013 FIF mengeluarkan new identity yaitu FIFGROUP dengan logo sidik jari berwarna biru. FIFGROUP mempunyai 2 lini usaha, yaitu FIFASTRA yang bergerak pada pembiayaan sepeda motor Honda baik baru maupun bekas berkualitas dan SPEKTRA yang bergerak pada pembiayaan multiguna. FIFGROUP merupakan salah satu perusahaan pembiayaan terbesar di Indonesia terbukti dengan mempunyai 169 kantor cabang, 390 point of service, lebih dari 15ribu orang karyawan yang tersebar di seluruh Indonesia dan juga mencetak banyak prestasi dan penghargaan dari sejumlah institusi terpercaya.

2.3.2 Visi dan Misi

1. Visi

Menjadi pemimipin industri yang dikagumi secara nasional.

2. Misi

17

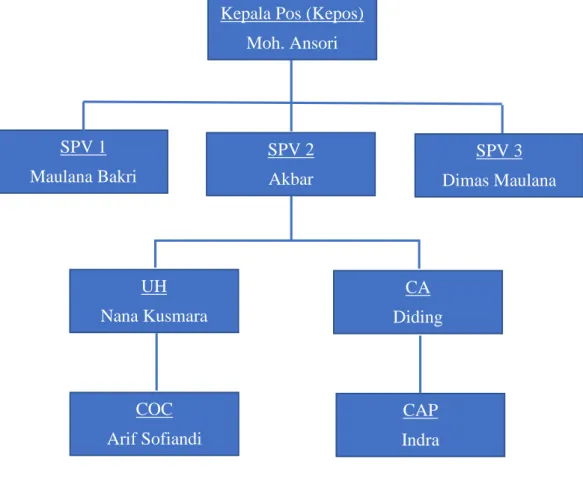

2.3.3 Struktur Organisasi

Gambar 2.2 Struktur Organisasi

Fungsi dan tugas dari masing – masing bagan adalah sebagai berikut : 1. Kepala Pos (KEPOS)

Pemberi acc / izin untuk tim kredit setiap orde yang diinput kedalam sistem dan mengontrol tim kolektor dikantor maupun dilapangan.

2. SPV 1

Mencetak bahan tagihan untuk kolektor setiap hari, yang sudah terlambat tiga bulan keatas dan pengurusan asuransi kehilangan dan kematian.

Kepala Pos (Kepos) Moh. Ansori SPV 1 Maulana Bakri SPV 2 Akbar SPV 3 Dimas Maulana UH Nana Kusmara CA Diding COC Arif Sofiandi CAP Indra

3. SPV 2

Mencetak bahan tagihan untuk kolektor setiap hari, yang sudah terlambat satu sampai dua bulan.

4. SPV 3

Mencetak bahan tagihan untuk kolektor setiap hari, yang sudah terlambat 6 hari sampai 1 bulan.

5. Kepala Pinjaman Dana Tunai

Pemberi acc dari hasil survei dilapangan dan menganalisa layak atau tidaknya diberikan pasilitas pinjaman, dan menginput ke sistem setiap kontrak (berkas akad).

6. Analisa Credit (CA)

Memberi acc DP atau uang muka setiap akad kredit sepeda motor baru, dan menganalisa hasil survei dan menginputnya kesistem untuk di acc oleh kepala pos (KEPOS).

7. Credit Control (COC)

Memasukkan data konsumen yang telah di acc oleh kepos dan menelpon kepada setiap costumer / konsumen untuk memastikan unit sepeda motor / elektronik yang dikredit konsumen sampai dengan untuk ketangan costumer / konsumen.

8. Credit Analisis Poom

Mengarsipkan berkas yang telah diinput dan mencocokkan no kontrak / no rekening untuk pembayaran konsumen / costumer.

19

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bersifat deskriptif yaitu penelitian yang mengambarkan tentang suatu keadaan tanpa menganalisis lebih lanjut atau dengan cara pendekatan cross sectional (suatu penelitian untuk mempelajari dinamika toleransi atara faktor-faktor resiko dengan cara pendekatan atau pengumpulan data dan pengumpulan observasi data) untuk mengetahui karakteristik kelayakan calon kredit sepeda motor di FIF Majalengka.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Tempat penelitian dilaksanakan di wilayah kerja FIF Majalengka, Jalan Ahmad Yani Jatiwangi (Jl. Raya Cirebon – Bandung) Kabupaten Majalengka. 3.2.2 Waktu Penelitian

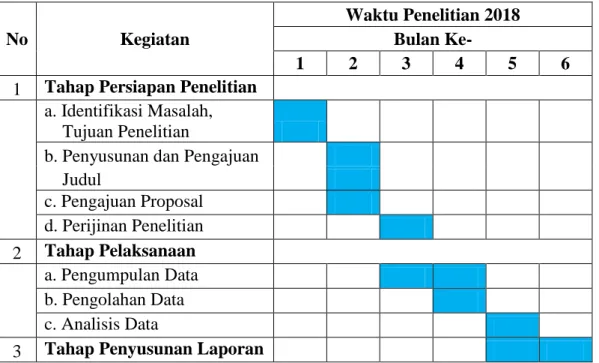

Waktu yang digunakan untuk penelitian ini dilakukan selama 6 bulan, terhitung dari tanggal 02 Mei sampai 30 Oktober 2018. Adapun rincian waktu penelitian dapat dilihat pada tabel dibawah ini :

Tabel 3. 1 Waktu Penelitian

No Kegiatan

Waktu Penelitian 2018 Bulan Ke-

1 2 3 4 5 6

1 Tahap Persiapan Penelitian

a. Identifikasi Masalah,

Tujuan Penelitian

b. Penyusunan dan Pengajuan

Judul c. Pengajuan Proposal d. Perijinan Penelitian 2 Tahap Pelaksanaan a. Pengumpulan Data b. Pengolahan Data c. Analisis Data

3 Tahap Penyusunan Laporan

3.3 Populasi dan Sampel Penelitian

3.3.1 Populasi

Menurut Sugiyono dalam (Tanjung, 2017) populasi adalah bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek itu.

Populasi dalam penelitian ini adalah bagian Kepala Pinjaman Dana Tunai dan Analisa Credit pada FIF Majalengka sebanyak 250 data.

3.3.2 Sampel

Menurut Sugiyono dalam (Tanjung, 2017) “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

21

Sampel pada penelitian ini adalah mengambil data sampel calon kredit sepeda motor yang telah ditentukan kelayakannya dengan jumlah sampel 250, dari 2 karyawan yang menjabat sebagai Kepala Pinjaman Dana Tunai dan Analisa

Credit Pada FIF Majalengka.

3.4 Metode Pengumpulan Data

Untuk mendapatkan data-data yang dapat menunjang penelitian ini, peneliti menggunakan beberapa metode pengumpulan data sebagai berikut :

1. Observasi

Observasi dilakukan langsung di FIF Majalengka yang beralamat di Jalan Ahmad Yani Jatiwangi (Jl. Raya Cirebon – Bandung), Kabupaten Majalengka, yang bertujuan untuk memperoleh data secara langsung berupa dokumen pendukung yang berhubungan dengan pemberian pinjaman kredit motor.

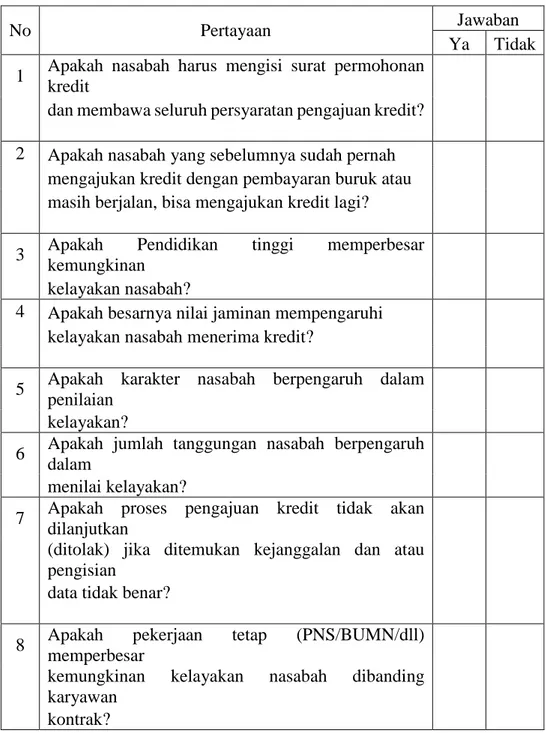

2. Kuesioner

Langkah selanjutnya peneliti menyebar kuesioner kepada responden yaitu karyawan yang menjabat sebagai Kepala Pinjaman Dana Tunai dan Analis

Credit yang menentukan secara langsung apakah pemohon kredit layak atau

tidak berdasar kriteria-kriteria yang sudah ditentukan dengan mengisi 8 pertanyaan yang diajukan penulis dengan jawaban ya atau tidak. Adapun pertanyaan-pertanyaan yang diajukan dapat dilihat pada tabel dibawah ini :

Tabel 3. 2 Kuesioner

No Pertayaan Jawaban

Ya Tidak 1 Apakah nasabah harus mengisi surat permohonan

kredit

dan membawa seluruh persyaratan pengajuan kredit?

2 Apakah nasabah yang sebelumnya sudah pernah mengajukan kredit dengan pembayaran buruk atau masih berjalan, bisa mengajukan kredit lagi?

3 Apakah Pendidikan tinggi memperbesar

kemungkinan

kelayakan nasabah?

4 Apakah besarnya nilai jaminan mempengaruhi

kelayakan nasabah menerima kredit?

5 Apakah karakter nasabah berpengaruh dalam

penilaian

kelayakan?

6 Apakah jumlah tanggungan nasabah berpengaruh

dalam

menilai kelayakan?

7 Apakah proses pengajuan kredit tidak akan

dilanjutkan

(ditolak) jika ditemukan kejanggalan dan atau

pengisian

data tidak benar?

8 Apakah pekerjaan tetap (PNS/BUMN/dll)

memperbesar

kemungkinan kelayakan nasabah dibanding

karyawan

kontrak?

3. Studi Pustaka

Peneliti melakukan studi kepustakaan melalui literatur-literatur atau referensi-referensi yang ada di perpustakaan dan internet.

23

3.5 Rancangan Penelitian

Rancangan dalam penelitian dibuat agar langkah-langkah dalam penelitian tidak keluar dari pokok pembahasan dan mudah dipahami, urutan langkah-langkah dibuat secara sistematis sehingga dapat dijadikan pedoman yang jelas dan mudah untuk menyelesaikan permasalahan yang ada.

Gambar 3. 1 Rancangan Penelitian

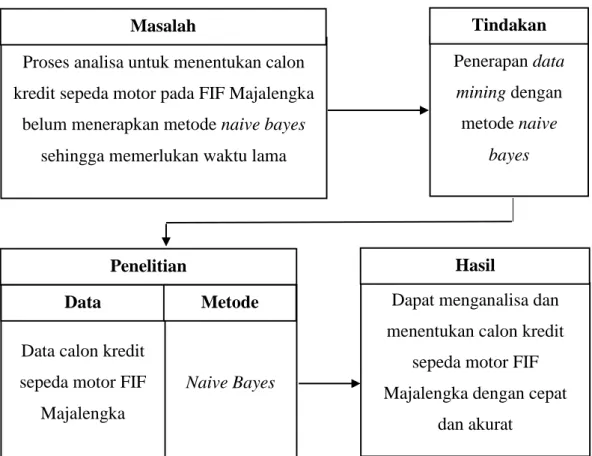

Rancangan penelitan diatas dapat dijelaskan sebagai berikut : 1. Masalah

Pada penelitian ini belum diterapkannya metode naive bayes sehingga memerlukan waktu lama untuk menentukan kelayakan calon kredit sepeda motor pada FIF Majalengka.

Proses analisa untuk menentukan calon kredit sepeda motor pada FIF Majalengka

belum menerapkan metode naive bayes sehingga memerlukan waktu lama

Penerapan data mining dengan metode naive bayes Penelitian Naive Bayes

Data calon kredit sepeda motor FIF

Majalengka

Data Metode

Tindakan Masalah

Dapat menganalisa dan menentukan calon kredit

sepeda motor FIF Majalengka dengan cepat

dan akurat Hasil

2. Tindakan

Metode yang digunakan untuk menganalisa dan menentukan kelayakan calon kredit sepeda motor pada FIF Majalengka adalah metode Data Mining

Classification Naive Bayes.

3. Penelitian

Data untuk menentukan kelayakan calon kredit sepeda motor diambil langsung dari FIF Majalengka dan dilakukan pengolahan data dengan membentuk data training secara random, dianalisa menggunakan metode

Naive Bayes Classification untuk menentukan kelayakan calon kredit

sepeda motor. 4. Hasil

Dapat Menganalisa hasil pengolahan data dan tingkat akurasi untuk menentukan kelayakan calon kredit sepeda motor dengan cepat dan akurat.

3.6 Variabel Penelitian

Variabel penelitian yang akan digunakan sebagai atribut data untuk proses

data mining klasifikasi adalah Karakter, Pendidikan, Pekerjaan, Tanggungan,

Rumah, Penghasilan, Riwayat Kredit dan Hasil Prediksi. Hasil Prediksi adalah variabel target penelitian yang berisi 2 nilai kelas, yaitu “LAYAK” dan “TIDAK LAYAK”.

25

Tabel 3. 3 Atribut Data yang Digunakan

No Atribut Keterangan

1 Karakter Sangat Baik, Baik, Cukup, Kurang 2 Pendidikan S1 Ke atas, D3, SMA,SMP, SD

3 Pekerjaan PNS, Karyawan, Wiraswasta, Lain-Lain 4 Tanggungan 0 orang, 1-2 orang, 3-5 orang, > 5orang

5 Rumah Milik Sendiri, Milik Keluarga, Milik Instansi, KPR, Kontrakan

6 Penghasilan <= 1 juta, > 1-2 juta, > 2-3 juta, > 3 juta 7 Riwayat Kredit Baik, Buruk, Masih Berjalan

3.7 Metode Analisis Data

Metode analisis data menggunakan Naive Bayes Classifier (NBC) yang merupakan sebuah pengklasifikasi probabilitas sederhana yang mengaplikasikan

Teorema Bayes dengan asumsi ketidaktergantungan (independen) yang tinggi.

Keuntungan penggunaan NBC bahwa metode ini hanya membutuhkan jumlah data pelatihan (training data) yang kecil untuk menentukan estimasi parameter yang diperlukan dalam proses pengklasifikasian. Karena yang diasumsikan sebagai variabel independen, maka hanya varian dari suatu variabel dalam sebuah kelas yang dibutuhkan untuk menentukan klasifikasi, bukan keseluruhan dari matriks kovarians.

3.7.1 Persamaan Metode Naive Bayes

Bentuk umum atau persamaan dari teorema Bayes adalah :

𝑃(𝐻|𝑋) =

𝑃(𝑋|𝐻). 𝑃(𝐻)

𝑃(𝑋)

Keterangan :

X : Data dengan class yang belum diketahui

H : Hipotesis data X merupakan suatu class spesifik

P(H|X) : Probabilitas hipotesis H berdasar kondisi X (posteriori probability)

P(H) : Probabilitas hipotesis H (prior probability)

P(X|H) : Probabilitas X berdasarkan kondisi pada hipotesis H P(X) : Probabilitas X

Untuk menjelaskan metode Naive Bayes, perlu diketahui bahwa proses klasifikasi memerlukan sejumlah petunjuk untuk menentukan kelas apa yang cocok bagi sample yang dianalisis tersebut. Karena itu, metode

Naive Bayes di atas disesuaikan sebagai berikut:

(𝐶|𝐹1…𝐹𝑛) = 𝑃(𝐶)𝑃(𝐹1…𝐹𝑛|𝐶) 𝑃(𝐹1…𝐹𝑛)

Di mana Variabel C merepresentasikan kelas, sementara variabel “F1 ... Fn” merepresentasikan karakteristik petunjuk yang dibutuhkan untuk melakukan klasifikasi. Maka rumus tersebut menjelaskan bahwa peluang masuknya sampel karakteristik tertentu dalam kelas C (Posterior) adalah peluang munculnya kelas C (sebelum masuknya sampel tersebut, seringkali disebut prior), dikali dengan peluang kemunculan karakteristik-karakteristik sampel pada kelas C (disebut juga likelihood), dibagi dengan peluang kemunculan karakteristik-karakteristik sampel secara global (disebut juga

27

Posterior

= 𝑝𝑟𝑖𝑜𝑟 𝑥 𝑙𝑖𝑘𝑒𝑙𝑖ℎ𝑜𝑜𝑑𝑒𝑣𝑖𝑑𝑒𝑛𝑐𝑒

Nilai Evidence selalu tetap untuk setiap kelas pada satu sampel. Nilai dari posterior tersebut nantinya akan dibandingkan dengan nilai-nilai

posterior kelas lainnya untuk menentukan ke kelas apa suatu sample akan

diklasifikasikan. Penjabaran lebih lanjut rumus Naive Bayes tersebut dilakukan dengan menjabarkan (𝐶|𝐹1,…,) menggunakan aturan perkalian sebagai berikut:

𝑃(𝐶|𝐹1,…,𝐹𝑛 = 𝑃(𝐶)𝑃(𝐹1,…,𝐹𝑛|𝐶) = 𝑃(𝐶)𝑃(𝐹1|𝐶)𝑃(𝐹2,…,𝐹𝑛|𝐶,𝐹1) = 𝑃(𝐶)𝑃(𝐹1|𝐶)𝑃(𝐹2|𝐶,𝐹1 )𝑃(𝐹3,…,𝐹𝑛|𝐶,𝐹1,𝐹2

= (𝐶)𝑃(𝐹1|𝐶)𝑃(𝐹2|𝐶,𝐹1 )𝑃(𝐹3|𝐶,𝐹1,𝐹2)𝑃(𝐹4,…,𝐹𝑛|𝐶,𝐹1,𝐹2,𝐹3) = 𝑃(𝐶)𝑃(𝐹1|𝐶)𝑃(𝐹2|𝐶,𝐹1)𝑃(𝐹3|𝐶,𝐹1,𝐹2)…𝑃(𝐹𝑛|𝐶,𝐹1,𝐹2,𝐹3,…,𝐹𝑛−1)

Dapat dilihat bahwa hasil penjabaran tersebut menyebabkan semakin banyak dan semakin kompleksnya faktor - faktor syarat yang mempengaruhi nilai probabilitas, yang hampir mustahil untuk dianalisa satu persatu. Akibatnya, perhitungan tersebut menjadi sulit untuk dilakukan. Di sinilah digunakan asumsi independensi yang sangat tinggi, bahwa masing-masing petunjuk (F1,F2...Fn) saling bebas (independen) satu sama lain. Dengan asumsi tersebut, maka berlaku suatu kesamaan sebagai berikut:

𝑃(𝐹𝑖|𝐹 𝑗) = (𝐹𝑖 ∩ 𝐹𝑗) 𝑃(𝐹𝑗)

=

𝑃(𝐹𝑖) 𝑃(𝐹𝑗) 𝑃(𝐹𝑗)=

𝑃(𝐹𝑖) untuk I ≠ j, sehingga: 𝑃(𝐹𝑖 | 𝐶, 𝐹𝑗) = 𝑃(𝐹𝑖|𝐶)Dari persamaan di atas dapat disimpulkan bahwa asumsi independensi

naive tersebut membuat syarat peluang menjadi sederhana, sehingga

perhitungan menjadi mungkin untuk dilakukan. Selanjutnya, penjabaran

P(F1,…,Fn | C) dapat disederhanakan seperti berikut:

P(F1 … Fn | C) = P(F1 | C) P(F2 | C) … P(Fn | C) P(F1 … Fn | C) =

∏

𝑛𝑖=1𝑃 ( 𝐹𝑖 | 𝐶)Dengan kesamaan di atas, persamaan teorema bayes dapat dituliskan sebagai berikut: P(F1 … Fn | C) = 1 𝑃(𝐹1,𝐹2,… ,𝐹𝑛)

∏

𝑃 ( 𝐹𝑖 | 𝐶) 𝑛 𝑖=1 P(F1 … Fn | C) =𝑃(𝐶) 𝑍∏

𝑃 ( 𝐹𝑖 | 𝐶) 𝑛 𝑖=1Persamaan di atas merupakan model dari teorema Naive Bayes yang selanjutnya akan digunakan dalam proses klasifikasi dokumen data.

29

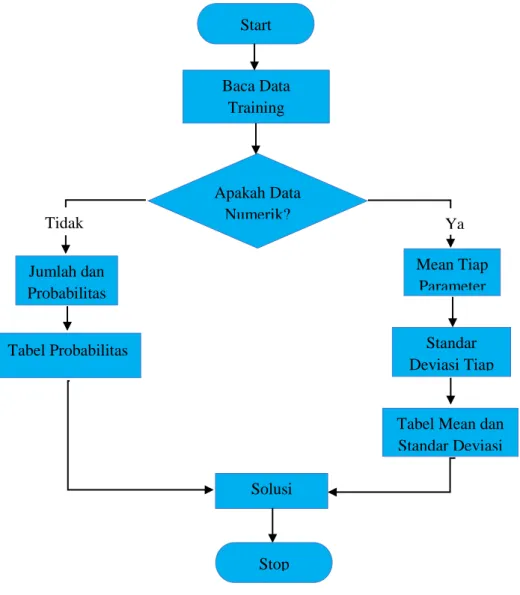

3.7.2 Alur Metode Naive Bayes

Gambar 3. 2 Alur Metode Naive Bayes

Keterangan alur metode Naive Bayes (Saleh, 2015):

1. Baca data training

2. Hitung jumlah dan probabilitas, namun apabila data numerik maka : a. Cari nilai mean dan standar deviasi dari masing masing parameter yang

merupakan data numerik.

Start Apakah Data Numerik? Baca Data Training Mean Tiap Parameter Standar Deviasi Tiap Parameter Tabel Mean dan Standar Deviasi Jumlah dan Probabilitas Tabel Probabilitas Solusi Tidak Ya Stop

Adapun persamaan yang digunakan untuk menghitung nilai rata-rata hitung

(mean) dapat dilihat sebagai berikut :

µ

=

∑𝑛1=1𝑥𝑖 𝑛 atauµ =

𝑥1+ 𝑥2 + 𝑥3+ ... + 𝑥𝑛 𝑛 dimana:µ:

Rata-rata hitung (mean)𝑥

𝑖:

Nilai sampel ke-i𝑛:

Jumlah sampleDan persamaan untuk menghitung nilai simpangan baku (standar deviasi) dapat dilihat sebagai berikut:

σ

=

√

∑𝑛1=1(𝑥𝑖−µ) 2 𝑛−1 dimana:σ

:

Standar deviasi𝑥

𝑖:

Nilai x ke-iµ:

Rata-rata hitung𝑛:

Jumlah sample31

b. Cari nilai probabilistik dengan cara menghitung jumlah data yang sesuai dari kategori yang sama dibagi dengan jumlah data pada kategori tersebut.

3. Mendapatkan nilai dalam tabel mean, standart deviasi dan probabilitas. 4. Solusi kemudian dihasilkan.

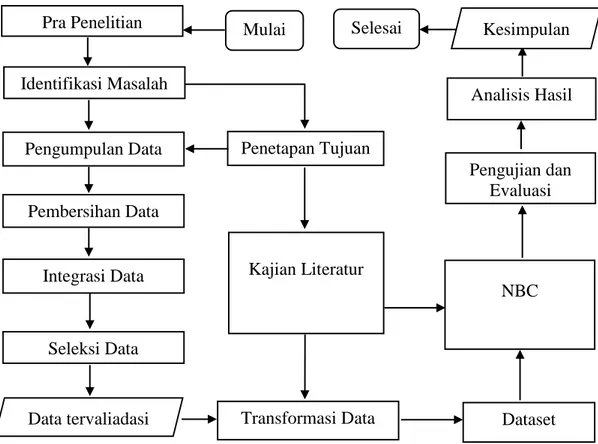

3.8 Tahap Penelitian

Pada penelitian ini, tahapan penelitian yang dilakukan adalah seperti pada Gambar 3.3 penelitian ini secara garis besar meliputi beberapa kegiatan inti yaitu pembuatan proposal, pengumpulan data, pengolahan data, implementasi NBC, pengujian, dan analisis hasil. Pada tahap pengolahan ada beberapa kegiatan sesuai dengan tahapan yang ada pada data mining, yaitu pembersihan data, integrasi data, seleksi data, transformasi data, dan pembentukan dataset yang dalam penelitian akan digunakan sebagai data training dan data testing (Ridwan et al., 2013).

Gambar 3. 3 Tahap Penelitian

3.9 Instrumen Penelitian

Berdasarkan permasalahan yang telah diuraikan sebelumnya, maka bahan dan peralatan yang diperlukan untuk penelitian ini meliputi :

3.9.1 Bahan

Dalam penelitian ini bahan yang dibutuhkan adalah data sekunder berupa data kelayakan pemberian kredit sepeda motor untuk digunakan sebagai instrumentasi guna memperoleh data untuk menentukan calon kelayakan pemberian kredit sepeda motor FIF Majalengka.

Seleksi Data Identifikasi Masalah Pengumpulan Data Pembersihan Data Integrasi Data Penetapan Tujuan Kajian Literatur Transformasi Data Data tervaliadasi Pengujian dan Evaluasi NBC Dataset Analisis Hasil

33

3.9.2 Peralatan

Peralatan dalam penelitian ini meliputi kebutuhan perangkat lunak dan kebutuhan perangkat keras. Dibawah ini merupakan peralatan atau tools yang dibutuhkan, diantaranya:

1. Kebutuhan Perangkat Lunak: a) Microsoft Office Word 2013

Software ini digunakan untuk mengolah laporan hasil penelitian. b) Microsoft Office Excel 2013

Software ini digunakan sebagai media penulisan dan pengolahan

dataset, data training dan data testing.

c) Sistem operasi Microsoft Windows 10 Sistem Operasi yang digunakan peneliti. d) Rapid Miner Studio 7.6

Tools yang akan digunakan untuk mengolah data, penerapan

algoritma naive bayes dan mengetahui akurasi dari algoritma yang digunakan terhadap data yang sedang diteliti.

2. Kebutuhan Perangkat Keras:

a) Prosesor AMD A8-4500 1.90 GHz b) AMD Radeon 8750M 2GB DDR3 c) LCD 14-inchi HD

d) RAM 4GB DDR3 e) HDD 500 GB

34

BAB IV

HASIL DAN PEMBAHASAN

4.1 Penentuan Kriteria

Dalam menentukan seseorang layak atau tidak layak menerima kredit sepeda motor ada beberapa kriteria yang digunakan oleh pihak FIF Majalengka, kriteria yang digunakan adalah sebagai berikut :

Tabel 4. 1 Kriteria yang Digunakan

Karakter Sangat Baik, Baik, Cukup, Kurang Pendidikan S1 Ke atas, D3, SMA,SMP, SD

Pekerjaan PNS, Karyawan, Wiraswasta, Lain-Lain Tanggungan 0 orang, 1-2 orang, 3-5 orang, > 5orang

Rumah Milik Sendiri, Milik Keluarga, Milik Instansi, KPR, Kontrakan

Penghasilan <= 1 juta, > 1-2 juta, > 2-3 juta, > 3 juta Riwayat Kredit Baik, Buruk, Masih Berjalan

4.2 Perhitungan Naive Bayes

Dataset yang digunakan sebagai data training adalah sebanyak 250 data

(lampiran 1) yang diambil dari data kelayakan kredit sepeda motor terdahulu yang telah ditentukan kelayakannya. Sedangkan untuk data testing yang akan ditentukan kelayakannya berjumlah 50 data (lampiran 2).

35

4.2.1 Menghitung Probabilitas Kelas

Tahap pertama perhitungan untuk menentukan kelayakan dengan metode Naive Bayes adalah dengan mencari probabilitas dari masing-masing kelas. Dalam menentukan kelayakan kredit sepeda motor akan ditentukan 2 kelas yaitu kelas “Layak” dan “Tidak Layak”. Cara perhitungannya adalah dengan mencari berapa jumlah data yang layak dan tidak layak dari total keseluruhan data training, lalu membaginya dengan total keseluruhan data. Hasil dari perhitungan tersebut dapat dilihat pada tabel berikut :

Tabel 4. 2 Probabilitas Kelas

Kelas

Layak Tidak Layak

Layak 137/250 Tidak Layak 113/250

4.2.2 Menghitung Probabilitas Masing-masing Atribut

Cara mencari probabilitas suatu atribut adalah dengan membandingkan atribut dari data testing dengan atribut dari data training. Berapa jumlah atribut dengan kelas ”Layak” yang berada pada data training, kemudian bagi dengan probabilitas kelas “Layak”. Begitu juga dengan mencari probabilitas untuk kelas “Tidak Layak”.

1. Karakter

Tabel 4. 3 Atribut Karakter

Karakter Sangat Baik Baik Cukup Kurang

Layak 45/137 53/137 34/137 5/137

2. Pendidikan

Tabel 4. 4 Atribut Pendidikan

Pendidikan S1 Ke atas D3 SMA SMP SD

Layak 20/137 20/137 36/137 28/137 33/137

Tidak Layak 29/113 18/113 22/113 20/113 24/113

3. Pekerjaan

Tabel 4. 5 Atribut Pekerjaan

Pekerjaan PNS Karyawan Wiraswasta Lain-Lain

Layak 20/137 31/137 26/137 60/137

Tidak Layak 21/113 33/113 15/113 44/113

4. Tanggungan

Tabel 4. 6 Atribut Tanggungan

Tanggungan 0 orang 1-2 orang 3-4 orang > 5 orang

Layak 48/137 30/137 26/137 33/137

Tidak Layak 18/113 9/113 40/113 46/113

5. Rumah

Tabel 4. 7 Atribut Rumah

Rumah Kontrak Milik

Sendiri Milik keluarga Milik Instansi KPR Layak 30/137 24/137 37/137 22/137 24/137 Tidak Layak 25/113 21/113 25/113 16/113 26/113

37

6. Penghasilan

Tabel 4. 8 Atribut Penghasilan

Penghasilan <= 1 juta > 1-2 juta > 2-3 juta > 3 juta

Layak 17/137 44/137 29/137 47/137

Tidak Layak 32/113 27/113 26/113 28113

7. Riwayat Kredit

Tabel 4. 9 Atribut Riwayat Kredit

Riwayat Kredit Baik Buruk Masih Berjalan

Layak 133/137 2/137 2/137

Tidak Layak 17/113 66/113 30/113

4.2.3 Menghitung Probabilitas Akhir Untuk Setiap Kelas

Untuk menghitung probabilitas akhir pada setiap kelas, perlu menggunakan

data training yang terdapat pada tabel 4.2 dan mengubahnya menjadi nilai yang

sudah ditentukan pada proses 4.2.2 sesuai dengan atribut masing-masing. Lalu dari masing-masing atribut dan nilai probabilitas kelas dikalikan. Dari kedua hasil yang sudah ditentukan pada tiap kelas, bandingkan nilai yang paling tinggi. Jika kelas “Layak” bernilai paling tinggi maka hasilnya “Layak”, begitu pula sebaliknya.

4.2.4 Kasus Perhitungan Naive Bayes

Untuk memudahkan dalam pemahaman perhitungan Naive Bayes, secara manual akan dibuat studi kasus sebagai berikut dengan rulenya berupa data training pada (lampiran 1) :

Terdapat seorang yang akan mengajukan kredit yang bernama Bapak Wahyu dengan data sebagai berikut :

Karakter Pendidik-an Pekerja-an Tanggung-an Rumah Peng-hasilan Riwayat Kredit Prediksi

Kurang SMP PNS Lebih Dari

5 orang KPR > 3 juta Buruk ?

Data Testing : X = (Karakter = “Kurang”, Pendidikan = “SMP”, Pekerjaan = “PNS”, Tanggungan = “Lebih Dari 5 orang”, Rumah = “KPR”, Penghasilan = “> 3 juta”, Riwayat Kredit = “Buruk”)

Tahap 1 menghitung jumlah kelas atau prediksi P(Ci)

P(Layak) = 137/250 = 0.548 P(Tidak Layak) = 113/250 = 0.452

Tahap 2 menghitung jumlah kasus yang sama dengan kelas yang sama

P(X|Ci)

P(Karakter= “Kurang” | Layak)= 5/137 = 0.0364

P(Karakter= “Kurang” | Tidak Layak)= 95/113 = 0.8407 P(Pendidikan= “SMP” | Layak)= 28/137= 0.2043

P(Pendidikan= “SMP” | Tidak Layak)= 20/113 = 0.1769 P(Pekerjaan= “PNS” | Layak)= 20/137 = 0.1459

P(Pekerjaan= “PNS” | Tidak Layak)= 21/113 = 0.1858

P(Tanggungan= “Lebih Dari 5 orang” | Layak)= 33/137= 0.2408

P(Tanggungan= “Lebih Dari 5 orang” | Tidak Layak)= 46/113 = 0.4070 P(Rumah= “KPR” | Layak)= 24/137= 0.1751

39

P(Rumah= “KPR” | Tidak Layak)= 26/113= 0.2300 P(Penghasilan= “> 3 juta” | Layak)= 47/137= 0.3430 P(Penghasilan= “> 3 juta” | Tidak Layak)= 28/113= 0.2477 P(Riwayat Kredit)= “Buruk” | Layak)= 2/137= 0.0145

P(Riwayat Kredit)= “Buruk” | Tidak Layak)= 66/113= 0.5840

Tahap 3 mengkalikan semua hasil atribut LAYAK dan TIDAK LAYAK

P(X|Layak) = 0.0364 * 0.2043 * 0.1459 * 0.2408 * 0.1751* 0.3430 * 0.0145 = 0.00000022

P(X|Tidak Layak) = 0.8407 * 0.1769 * 0.1858 * 0.4070 * 0.2300 * 0.2477 * 0.5840 = 0.00037417

Tahap 4 membandingkan nilai kelas LAYAK dengan TIDAK LAYAK

P(X | Ci) * P(Ci)

P(X | Layak) * P(Layak) = 0,00000029 * 0.548= 0,00000012056

P(X | Tidak Layak) * P(Tidak Layak) = 0,00037417 * 0.452= 0,00016912484

Jadi, untuk Karakter = “Kurang”, Pendidikan = “SMP”, Pekerjaan = “PNS”, Tanggungan = “Lebih Dari 5 orang”, Rumah = “KPR”, Penghasilan = “> 3 juta”, Riwayat Kredit = “Buruk”, maka hasilnya adalah “Tidak Layak”.

4.3 Implementasi Klasifikasi Naive Bayes pada Rapid Miner

Uji coba dilakukan untuk mengetahui apakah perhitungan yang telah dilakukan diatas sesuai untuk menentukan kelayakan calon kredit sepeda motor. Uji

coba dilakukan dengan menentukan 50 data testing yang telah dipilih (lampiran 2) dengan kasus yang dihitung manual yaitu satu data. Data testing tersebut akan dicari nilai prediksinya menggunakan Rapid Miner 7.6.

Gambar 4. 1 Proses Rapid Miner

41

Dari keterangan gambar 4.2 hasil testing data yang dilakukan dengan menggunakan Rapid Miner mengahasilkan prediksi yang sama dengan kasus perhitungan manual yaitu “Tidak Layak”.

4.3.1 Akurasi Prediksi

Proses klasifikasi dengan Rapid Miner menggunakan metode Naive Bayes yang digunakan untuk mengklasifikasi data kelayakan calon kredit sepeda motor pada peneltitan ini.

Gambar 4. 3 Proses Training dan Testing

1. Accuracy/akurasi

Dengan mengetahui jumlah data yang di klasifikasikan secara benar maka dapat diketahui akurasi hasil prediksi yaitu 94.00% dari hasil data testing.

Gambar 4. 4 Accuracy/Akurasi

Hasil analisa antara data yang di tes dengan data training pada Rapid Miner dapat dilihat di lampiran 2. Untuk menghitung akurasinya sebagai berikut:

Jumlah data yang diuji : 50 Jumlah data yang diprediksi benar : 47

Jumlah data yang diprediksi salah : 3

Akurasi = Jumlah data yang diprediksi benar/jumlah data yang diuji*100% = (47/50)*100% = 94%

Eror = Jumlah data yang diprediksi salah/jumlah data yang diuji*100% = (3/50)*100% = 6%

Dari perhitungan tersebut dapat disimpulkan bahwa klasifikasi dengan menggunakan metode Naive Bayes untuk menentukan kelayakan calon kredit sepeda motor menghasilkan tingkat akurasi sebesar 94% dan tingkat error 6%.

43

Gambar 4. 5 Kurva ROC

Kurva ROC digunakan untuk mengekspresikan data, garis horizontal mewakili nilai false Layak dan garis vertikal mewakili nilai true Layak. Dari gambar 4.5 dapat diketahui bahwa nilai Area Under Curve (AUC) model algoritma

naive bayes adalah 0.938, hal ini menunjukan bahwa model algoritma naive bayes

44

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan mengenai penentuan kelayakan calon kredit sepeda motor dengan metode Naive Bayes pada FIF Majalengka, maka terdapat beberapa saran yang perlu diperhatikan :

1. Dari hasil penelitian membuktikan bahwa algoritma Naive Bayes dapat diterapkan untuk menentukan kelayakan calon kredit sepeda motor di FIF Majalengka dengan tingginya pengajuan kredit menjadi sebanding dengan jumlah karyawan yang ada, dan pengolahan data awal merupakan tahapan yang sangat mempengaruhi hasil akurasi yang baik sehingga akurasi akhir yang dihasilkan termasuk kategori excellent dengan nilai akurasi 94%. 2. Berdasarkan penelitian yang dilakukan, didapatkan hasil untuk menentukan

kelayakan calon kredit sepeda motor dengan cepat dan akurat, dari pengujian yang dilakukan dengan membandingkan data training dengan

data testing menggunakan aplikasi pendukung Rapid Miner didapat tingkat

akurasi sebesar 94% dan eror sebesar 6% sehingga dapat mengatasi risiko kredit yang macet.

3. Proses Data Mining dengan metode Naive Bayes memanfaatkan data

training untuk menghasilkan probabilitas setiap kriteria untuk class yang

berbeda, sehingga nilai-nilai probabilitas dari kriteria tersebut dapat dioptimalkan untuk menentukan kelayakan calon kredit sepeda motor

45

berdasarkan proses klasifikasi yang dilakukan oleh metode Naive Bayes itu sendiri.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan mengenai penentuan kelayakan calon kredit sepeda motor dengan metode Naive Bayes pada FIF Majalengka, maka terdapat beberapa saran yang perlu diperhatikan :

1. Pada penelitian ini belum dibuatkannya sistem pendukung keputusan untuk menentukan kelayakan calon kredit sepeda motor dan dapat dikembangkan dengan metode klasifikasi data mining lainnya agar bisa dilakukan perbandingan.

2. Penentuan data training dapat mempengaruhi hasil pengujian, karena pola data training tersebut akan dijadikan sebagai rule untuk menentukan kelas pada data testing. Sehingga besar atau kecilnya persentase tingkat akurasi dipengaruhi juga oleh penentuan data training.

3. Tidak berlaku jika probabilitas kondisionalnya adalah nol pada metode

46

DAFTAR PUSTAKA

Ciptohartono, C. C. (2013). BAYES UNTUK MENILAI KELAYAKAN KREDIT, 1–6.

Darujati, C., & Gumelar, A. B. (2016). PEMANFAATAN TEKNIK SUPERVISED UNTUK KLASIFIKASI TEKS BAHASA, (May).

Effendi, H. (2016). SISTEM PAKAR DIAGNOSIS PENYAKIT INFEKSI SALURAN, 284–290.

Novianti, B., Rismawan, T., & Bahri, S. (2016). IMPLEMENTASI DATA MINING DENGAN ALGORITMA C4 . 5 UNTUK PENJURUSAN SISWA ( STUDI KASUS : SMA NEGERI 1 PONTIANAK ), 4(3).

Nugroho, F. X. H., & Suryati, P. (2013). Aplikasi Sistem Pendukung Keputusan Pengajuan Kredit Sepeda Motor, 2013(November), 121–125.

Nuraeni, N. (2017). Penentuan Kelayakan Kredit Dengan Algoritma Naïve Bayes Classifier : Studi Kasus Bank Mayapada Mitra Usaha Cabang PGC, III(1), 9– 15.

Prathama, A. A., Toba, H., Prof, J., Suria, D., & Bandung, N. (2013). Sistem Pendukung Keputusan untuk Seleksi Administrasi Penerimaan Pegawan dengan Pohon Keputusan ID3 ( Studi Kasus PT Jasamedika Saranatama ), 3, 117–131.

Putri, D. L., & Santoso. (2016). Implementasi Algoritma K-Means Untuk Pengelompokan Penyakit Pasien ( Studi Kasus : Puskesmas Kajen ) K-Means

47

Algorithm Implementation for Classification of Disease Patient ( Case Study : Health Centers Kajen Regency Pekalongan ), 1.

Ridwan, M., Suyono, H., & Sarosa, M. (2013). Penerapan Data Mining Untuk Evaluasi Kinerja Akademik Mahasiswa Menggunakan Algoritma Naive Bayes Classifier, 7(1), 59–64.

Rifqo, M. H., Wijaya, A., & Pseudocode, J. (2017). IMPLEMENTASI ALGORITMA NAIVE BAYES DALAM PENENTUAN PEMBERIAN KREDIT, IV(September), 120–128.

Saleh, A. (2015). Implementasi Metode Klasifikasi Naïve Bayes Dalam Memprediksi Besarnya Penggunaan Listrik Rumah Tangga, 2(3), 207–217. Tanjung, Q. (2017). Sistem pendukung keputusan kelayakan kredit motor

Sampel Data Training

No Karakter Pendidikan Pekerjaan Tanggungan Rumah Penghasilan Riwayat Hasil Kredit

1 Baik D3 Karyawan Lebih Dari

5 orang Kontrak > 2-3 juta Baik Layak 2 Sangat

Baik SMA Wiraswasta

Lebih Dari 5 orang

Milik

Instansi > 3 juta Baik Layak 3 Kurang D3 Wiraswasta Lebih Dari

5 orang Kontrak > 2-3 juta

Masih Berjalan

Tidak Layak 4 Sangat

Baik SD Wiraswasta 0 orang Kontrak > 2-3 juta Baik Layak 5 Kurang S1 Ke atas PNS 0 orang Milik

Sendiri > 3 juta

Masih Berjalan

Tidak Layak 6 Kurang S1 Ke atas Wiraswasta Lebih Dari

5 orang

Milik

Instansi > 3 juta Buruk

Tidak Layak 7 Kurang D3 Lain-Lain 3-4 orang Milik

Instansi <= 1 juta Baik

Tidak Layak 8 Baik SMP Lain-Lain 0 orang Milik

Instansi > 1-2 juta Baik Layak 9 Kurang S1 Ke atas Lain-Lain 0 orang Milik

Keluarga > 3 juta

Masih Berjalan

Tidak Layak

10 Cukup SMA PNS 3-4 orang Milik

Sendiri > 1-2 juta Baik Layak 11 Kurang SD Karyawan 3-4 orang Kontrak <= 1 juta Baik Tidak Layak 12 Kurang D3 PNS 3-4 orang Kontrak > 3 juta Buruk Tidak Layak 13 Kurang SMA PNS Lebih Dari

5 orang

Milik

Sendiri > 1-2 juta Baik

Tidak Layak

14 Cukup SMP PNS 1-2 orang Milik

Sendiri > 1-2 juta Baik Layak 15 Cukup SD Lain-Lain 3-4 orang Milik

Instansi <= 1 juta Baik

Tidak Layak 16 Kurang SMP Karyawan 3-4 orang Kontrak > 1-2 juta Buruk Tidak Layak 17 Sangat

Baik SMP Wiraswasta 1-2 orang Kontrak > 2-3 juta Baik Layak 18 Cukup D3 PNS 0 orang KPR > 2-3 juta Baik Layak 19 Kurang S1 Ke atas PNS 3-4 orang Kontrak > 2-3 juta Buruk Tidak Layak 20 Kurang SD Lain-Lain 3-4 orang Kontrak <= 1 juta Baik Tidak Layak 21 Cukup S1 Ke atas Karyawan 3-4 orang Milik

Instansi > 2-3 juta

Masih Berjalan

Tidak Layak 22 Cukup SMA Lain-Lain 3-4 orang KPR <= 1 juta Baik Tidak Layak 23 Sangat

Baik SD Lain-Lain 3-4 orang

Milik

Instansi > 1-2 juta Baik Layak 24 Kurang SD Lain-Lain Lebih Dari

5 orang Kontrak <= 1 juta Baik

Tidak Layak

49

25 Baik SMA Lain-Lain 0 orang Milik

Instansi > 1-2 juta Baik Layak 26 Sangat

Baik SMA Lain-Lain 1-2 orang

Milik

Sendiri > 2-3 juta Baik Layak 27 Kurang S1 Ke atas Karyawan Lebih Dari

5 orang

Milik

Sendiri > 2-3 juta Buruk

Tidak Layak 28 Sangat

Baik SMA Lain-Lain 1-2 orang

Milik

Sendiri <= 1 juta Baik Layak 29 Kurang D3 Karyawan 3-4 orang Milik

Keluarga > 1-2 juta Buruk

Tidak Layak

30 Baik D3 PNS 3-4 orang Milik

Sendiri > 3 juta Baik Layak 31 Kurang SMA Karyawan 0 orang Milik

Keluarga > 2-3 juta

Masih Berjalan

Tidak Layak 32 Kurang SD Lain-Lain Lebih Dari

5 orang

Milik

Keluarga > 2-3 juta Buruk

Tidak Layak 33 Sangat

Baik S1 Ke atas Lain-Lain

Lebih Dari

5 orang Kontrak > 3 juta Baik Layak

34 Kurang SD PNS 3-4 orang Milik

Keluarga > 1-2 juta Buruk

Tidak Layak 35 Kurang S1 Ke atas Wiraswasta 3-4 orang KPR > 2-3 juta Masih

Berjalan

Tidak Layak 36 Sangat

Baik SMA Wiraswasta 3-4 orang

Milik

Keluarga > 3 juta Baik Layak 37 Kurang SMA Wiraswasta 3-4 orang Kontrak > 2-3 juta Buruk Tidak Layak 38 Sangat

Baik SMP Karyawan 3-4 orang

Milik

Sendiri > 2-3 juta Baik Layak 39 Sangat

Baik SD Lain-Lain 0 orang

Milik

Keluarga > 3 juta Baik Layak 40 Sangat

Baik D3 Wiraswasta 0 orang Kontrak > 3 juta Baik Layak 41 Sangat

Baik SMA Karyawan 0 orang

Milik

Sendiri > 3 juta Buruk Layak 42 Sangat

Baik SMA Lain-Lain 1-2 orang KPR > 1-2 juta Baik Layak 43 Kurang S1 Ke atas Wiraswasta 0 orang Milik

Keluarga > 2-3 juta

Masih Berjalan

Tidak Layak 44 Baik SMA Karyawan 3-4 orang Milik

Instansi <= 1 juta Baik Layak

45 Cukup SD PNS Lebih Dari

5 orang KPR > 2-3 juta

Masih Berjalan

Tidak Layak 46 Cukup S1 Ke atas Lain-Lain 1-2 orang Milik

Keluarga <= 1 juta Baik Layak 47 Cukup SD Lain-Lain Lebih Dari

5 orang Kontrak > 1-2 juta Buruk

Tidak Layak 48 Cukup SMA Lain-Lain 1-2 orang Milik

Keluarga <= 1 juta Baik Layak 49 Kurang D3 Karyawan Lebih Dari

5 orang KPR > 3 juta Buruk

Tidak Layak 50 Kurang SMA Lain-Lain 0 orang Kontrak > 1-2 juta Buruk Tidak Layak