1

1. Definisi Risiko dan Tingkat Pengembalian (Risk and Return) a. Pengertian Risk

Risiko dapat dikatakan sebagai suatu peluang terjadinya kerugian atau kehancuran. Lebih luas, risiko dapat diartikan sebagai kemungkinan terjadinya hasil yang tidak diinginkan atau berlawanan dari yang diinginkan. Dalam industri keuangan pada umumnya, terdapat suatu jargon “high risk bring about high return”, artinya jika ingin memperoleh hasil yang lebih besar, akan dihadapkan pada risiko yang lebih besar pula. Contohnya dalam investasi saham. Volatilitas atau pergerakan naik-turun harga saham secara tajam akan membuka peluang untuk memperoleh hasil yang lebih besar, namun sebaliknya, jika harga bergerak ke arah yang berlawanan, maka kerugian yang akan ditanggung sangat besar.1

Menurut Ricky W. Griffin dan Ronald Ebert, risiko adalah uncertainty about future

event, adapun Joel G.Siegel dan Jae K.Sim mendefinisikan risiko pada 3 hal:

1. Keadaan yang mengarah kepada sekumpulan hasil khusus dimana hasilnya dapat diperoleh dengan kemungkinan yang telah diketahui oleh pengambilan keputusan 2. Variasi dalam keuntungan penjualan atau variabel keuangan lainnya

3. Kemungkinan dari sebuah masalah keuangan yang mempengaruhi kinerja operasi perusahaan atau posisi keuangan

David K. Eiteman, Arthur I Stonehill dan Michael H. Moffet mengatakan bahwa risiko dasar adalah the mismatching of interest rate bases for associated assets and liabilities. Sehingga secara umum risiko dapat ditangkap sebagai bentuk keadaan ketidakpastian tentang suatu keadaan yang akan terjadi nantinya dengan keputusan yang diambil berdasarkan suatu pertimbangan. Menurut salah satu definisi, risiko (risk) adalah sama dengan ketidakpastian (uncertainty). Secara umum risiko dapat diartikan sebagai suatu keadaan yang dihadapi seseorang atau perusahaan dimana terdapat kemungkinan yang merugikan.

Risiko investasi dapat diartikan sebagai kemungkinan terjadinya perbedaan antara actual return dan expected return, sehingga setiap investor dalam mengambil keputusan investasi harus selalu berusaha meminimalisasi berbagai risiko yang timbul, baik jangka pendek maupun jangka panjang. Setiap perubahan kondisi ekonomi baik mikro ataupun makro akan mendorong investor untuk melakukan strategi yang harus diterapkan untuk tetap memperoleh return.

b. Pengertian Return2

Return atau pengembalian adalah keuntungan yang diperoleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukan. Menurut R. J. Shook, return merupakan laba investasi, baik melalui bunga atau deviden.

1

Fery N. Indroes dan Sugiarto, Managemen Resiko Perbankan, 2006, hal. 7

2 Irham Fahmi dan Yovi Lavianti Hadi, Teori Portofolio dan Analisis Investasi “Teori dan Soal Jawab”, 2009, hal. 151-152

2

Beberapa pengertian return yang lain :

Return on equity atau imbal hasil atas ekuitas merupakan pendapatan bersih dibagi ekuitas pemegang saham.

Return of capital atau imbal hasil atas modal merupakan pembayaran kas yang tidak kena pajak kepada pemegang saham yang mewakili imbal hasil modal yang diinvestasikan dan bukan distribusi deviden. Investor mengurangi biaya investasi dengan jumlah pembayaran.

Return on investment atau imbal hasil atas investasi merupakan membagi pendapatan sebelum pajak terhadap investasi untuk memperoleh angka yang mencerminkan hubungan antara investasi dan laba.

Return on invested capital atau imbal hasil atas modal investasi merupakan pendapatan bersih dan pengeluaran bunga perusahaan dibagi total kapitalisasi perusahaan.

Return realisasi merupakan return yang telah terjadi.

Return on network atau imbal hasil atas kekayaan bersih merupakan pemegang saham yang dapat menentukan imbal hasilnya dengan membandingkan laba bersih setelah pajak dengan kekayaan bersihnya.

Return on sales atau imbal hasil atas penjualannya merupakan untuk menentukan efisiensi operasi perusahaan, seseorang dapat membandingkan presentase penjualan bersihnya yang mencerminkan laba sebelun pajak terhadap variable yang sama dari periode sebelumnya.

Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang.

Total return merupakan return keseluruhan dari suatu investasi dalam suatu periode tertentu.

Return realisasi portofolio merupakan rata-rata tertimbang dari return-return realisasi masing-masing sekuritas tunggal di dalam portofolio tersebut.

Return ekspektasi portofolio merupakan rata-rata tertimbang dari return-return ekspektasi masing-masing sekuritas tunggal di dalam portofolio.

c. Pengertian Risiko dan Tingkat Pengembalian

Risk and return adalah kondisi yang dialami oleh perusahaan, institusi, dan individu dalam keputusan investasi yaitu, baik kerugian maupun keuntungan dalam suatu periode akuntansi. Hubungan antara risiko dengan tingkat pengembalian adalah:

1. bersifat linear atau searah

2. Semakin tinggi tingkat pengembalian maka semakin tinggi pula risiko

3. Semakin besar asset yang kita tempatkan dalam keputusan investasi maka semakin besar pula risiko yang timbul dari investasi tersebut.

3

d. Hubungan Karakteristik dengan Risk and Return

Menurut Paul L. Krugman dan Maurice Obstfeld, bahwa pada kenyataanya, seorang investor yang netral terhadap risiko cenderung mengambil posisi agresif maksimum. Ia akan membeli sebanyak mungkin aset yang menjanjikan hasil tinggi dan menjual sebanyak mungkin aset yang hasilnya lebih rendah. Perilaku inilah yang menciptakan kondisi paritas suku bunga. Adapun karakteristik tersebut secara umum dapat dibagi menjadi tiga, yaitu :

1. Takut pada risiko (RISK AVOIDER)

Karakteristik ini di mana sang decision maker sangat hati-hati terhadap keputusan yang diambilnya bahkan ia cenderung begitu tinggi melakukan tindakan yang sifatnya mengindari risiko yang akan timbul jika keputusan diaplikasikan. Karakter pebisnis yang melakukan tindakan seperti ini disebut dengan safety player.

2. Hati-hati pada risiko (RISK INDIFFERENCE)

Karakteristik ini di mana sang decision maker sangat hati-hati atau begitu menghitung terhadap segala dampak yang akan terjadi jika keputusan diaplikasikan. Bagi kalangan bisnis, mereka menyebut orang dengan karakter seperti ini secara ekstrem disebut sebagai tipe peragu.

3. Suka pada risiko (RISK SEEKER atau RISK LOVER)

Karakteristik ini adalah tipe yang begitu suka pada risiko. Mereka terbiasa dengan spekulasi dan itu pula yang membuat penganut karakteristik ini selalu saja ingin menjadi pemimpin dan cenderung tidak ingin menjadi pekerja. Mental risk seeker adalah mental yang dimiliki oleh pebisnis besar dan juga pemimpin besar. Karakter ini yang paling mendominasi jika dilihat dari kedekatannya pada risiko.

Utility

Risk Avoider Risk Indefference

4

0 Monetary Outcome

Keterangan : Dari gambar di atas, kita bisa memperhatikan bagaimana perubahan dan pergerakan kurva pada tiga karakteristik dalam mengambil keputusan. Di mana terlihat risk seeker akan terus naik ke atas, sementara risk avoider akan terus bergerak turun ke bawah.

2. Tipe-tipe Risiko

Keterangan :

Pure Risk (Risiko Murni) : suatu ketidakpastian terjadi, maka kejadian tersebut pasti menimbulkan kerugian. Risiko murni dapat dikelompokkan menjadi 3 tipe risiko, yaitu: 1. Risiko aset fisik: risiko yang berakibat timbulnya kerugian pada aset fisik suatu

perusahaan/organisasi. Contoh: kebakaran, banjir, gempa, tsunami, gunung meletus, dll.

2. Risiko Karyawan: risiko yang disebabkan karena apa yang dialami oleh karyawan yang bekerja di suatu perusahaan atau organisasi. Contoh : kecelakaan kerja yang menyebabkan terganggunya aktivitas perusahaan.

3. Risiko Legal : risiko dalam bidang kontrak yang mengecewakan atau kontrak tidak berjalan sesuai dengan rencana. Contoh : perselisihan dengan perusahaan lain sehingga adanya persoalan seperti penggantian kerugian.

Speculative Risk (Risiko Spekulatif) : suatu ketidakpastian akan terjadinya untung atau rugi. Risiko ini dapat dikelompokkan menjadi 4 tipe yaitu:

1. Risiko Pasar: risiko yang terjadi dari pergerakan harga pasar. Contoh: harga saham mengalami penurunan sehingga menimbulkan kerugian.

2. Risiko kredit: risiko yang terjadi karena counter party gagal memenuhi kewajibannya kepada perusahaan. Contoh : timbulnya kredit macet, persentase piutang meningkat.

RISK PURE STATIC SPECULATIVE OBJECTIVE STATIC DYNAMIC DYNAMIC

5

3. Risiko likuiditas: risiko karena ketidakmampuan memenuhi kebutuhan kas. Contoh: kepemilikan kas menurun, sehingga tidak mampu membayar hutang secara tepat, menyebabkan perusahaan harus menjual aset yang dimilikinya.

4. Risiko operasional: risiko yang disebabkan pada kegiatan operasional yang tidak berjalan lancar. Contoh: terjadi kerusakan pada komputer karena berbagai hal termasuk terkena virus.

Static Risk (Risiko Statis) : mungkin sifatnya murni atau spekulatif asalnya dari masyarakat yang tidak berubah yang berada dalam keseimbangan stabil. Contoh : ketidakpastian terjadinya sambaran petir.

Dynamic Risk (Risiko Dinamis) : mungkin sifatnya murni atau spekulatif timbul dari perubahan yang terjadi dalam masyarakat. Contoh : urbanisasi, perkembangan teknologi. Subjective Risk (Risiko Subyektif) : berkaitan dengan kondisi mental seseorang yang

mengalami keragu-raguan dan kecemasan akan terjadinya kejadian tertentu.

Objective Risk (Risiko Obyektif) : probabilitas penyimpangan aktual dari yang diharapkan sesuai dengan pengalaman.

3. Sumber-sumber Risiko

Menurut Eduardus Tandelilin, sumber-sumber risiko adalah :

Risiko suku bunga. Naik turunnya suku bunga perbankan akan mempengaruhi keputusan publik dalam menetapkan keputusannya. Jika suku bunga naik maka publik akan menyimpan dananya di bank seperti dalam bentuk deposito, namun jika turun maka publik akan menggunakan dananya untuk membeli saham.

Risiko pasar. Kondisi risiko pasar dapat dilihat pada saat fluktuasi pasar, krisis moneter, dan resesi ekonomi.

Risiko Inflasi. Saat inflasi daya beli masyarakat turun, sedangkan saat normal daya beli masyarakat naik.

Risiko Bisnis. Risiko Finansial. Risiko Likuiditas.

Risiko Nilai tukar mata uang

Risiko Negara. Berkaitan dengan keadaan politik. 4. Risiko Sistematis, tidak sistematis dan Total

a. Systematic Risk (Resiko sistematis)

Resiko sistematis disebut juga dengan market risk atau resiko umum.

Resiko sistematis adalah resiko yang bisa didiversifikasikan atau resiko yang sifatnya mempengaruhi secara menyeluruh. Contohnya krisis moneter pada tahun 1997 di Indonesia yang telah menyebabkan banyak sekali perusahaan yang bangkrut dan meningkatnya angka pengangguran. Selain itu terjadi pula pada tahun 2008 yaitu saat

6

dunia dilanda krisis finansial yang salah satunya disebabkan oleh kredit subrime

mortgage di Amerika Serikat (tahun 2008) yang sudah terlalu tinggi, dan ternyata tidak

bisa diatasi lagi.

b. Unsystematic Risk (Risiko tidak sistematis)

Unsystematic Risk disebut juga dengan resiko spesifik atau resiko yang dapat

didiversifikasikan.

Resiko yang tidak sistematis yaitu hanya membawa dampak pada perusahaan yang terkait saja. Jika suatu perusahaan mengalami Unsystematic Risk maka kemampuan untuk mengatasinya masih akan bisa dilakukan, karena perusahaan bisa menerapkan berbagai strategi untuk mengatasinya. Contohnya jika harga sekuritas perusahaan jatuh, maka perusahaan menerapkan berbagai strategi investasi.

c. Total Risk

Total Risk adalah gabungan atau penjumlahan antara Systematic Risk dan Unsystematic Risk.

Rumus menghitung total resiko:

Risk (%)

Risiko tidak sistematis (unsystematic risk)

Risiko sistematis (systematic risk)

Gambar: Systematic Risk, Unsystematic Risk and Total Risk

7 5. Alternatif –alternatif Menghindari Resiko

Untuk menghindari resiko yang timbul terhadap aktivitas investasi yang dilakukan, perlu dilakukan alternatif-alternatif dalam pengambilan keputusan. Alternatif keputusan yang diambil adalah dianggap realistis dan tidak akan menimbulkan masalah nantinya. Tindakan seperti ini dianggap sebagai bagian strategi investasi. Bahwa berbagai keputusan-keputusan strategis akan menghasilkan nilai yang lebih besar bagi perusahaan. Dimana tindak lanjut dari keputusan strategis ini adalah dengan melibatkan secara maksimal sumber daya yang ada untuk mengimplementasikan keputusan yang dimaksud dan menentukan pihak-pihak yang bertanggung jawab atas implementasi ini. Artinya adalah resiko yang timbul merupakan bentuk dari realita yang terjadi, yang mana resiko itu selalu saja sulit untuk dihindari namun diusahakan resiko itu terjadi dalam jumlah yang sangat minim.

6. Mengelola Resiko

Dalam aktivitas yang namanya resiko adalah pasti terjadi dan sulit untuk dihindari sehingga bagi sebuah lembaga bisnis seperti perbankan sangat penting untuk memikirkan bagaimana mengelola resiko tersebut. Dalam mengelola resiko pada dasarnya ada 4 cara yaitu :

• Memperkecil resiko, dengan cara tidak memperbesar setiap keputusan yang mengandung resiko tinggi tapi membatasinya bahkan meminimalisirnya agar resiko tersebut tidak menambah menjadi besar dan diluar kontrol manajemen perusahaan.

• Mengalihkan resiko, dengan cara mengalihkan resiko yang kita terima tersebut ketempat lain seperti mengasurasikan bisnis guna menghindari terjadinya resiko yang sifatnya tidak tentu waktunya

• Mengontrol resiko, dengan cara melakukan kebijakan mengantisipasi terhadap timbulnya resiko sebelum terjadi, seperti memasang alarm terhadap mobil, menempatkan satpam pada siang atau malam hari

• Pendanaan resiko, dengan cara menyediakan dana cadangan (reserve) guna mengantispasi timbulnya resiko dikemudian hari, seperti perubahan terhadap nilai tukar dolar dipasaran maka kebijakan sebuah bank adalah harus memiliki dana cadangan dalam bentuk dolar

7. Perhitungan Risiko

Sekedar informasi bahwa risiko yang terkecil itu adalah obligasi (bond) yang dijual oleh pemerintah. Sedangkan risiko yang tertinggi adalah saham yang dijual oleh perusahaan. Ada model perhitungan risiko yang paling sering dipergunakan khususnya dalam investasi, yaitu secara standar deviasi dan varian. Untuk melengkapi perhitungan ini agar lebih komprehensif, terutama jika timbul suatu persoalan seperti penyebaran return yang diharapkan sangat besar,

8

maka dipergunakan perhitungan tambahan dengan menggunakan coefficient of variation atau risiko relatif.

Standar deviasi atau simpangan baku adalah suatu estimasi probabilitas perbedaan return nyata dari return yang diharapkan.

Varian (nilai kuadrat dari standar deviasi) adalah :

Dalam statistik, varian adalah ukuran penyerapan dari penyebaran probabilitas. Hal ini merupakan pangkat dua deviasi standar. Misalnya, bila standar deviasinya 20, maka variannya adalah 400.

Selisih pendapatan, biaya, dan keuntungan terhadap jumlah yang direncanakan. Varian dihitung pada pusat pertanggungjawaban, penganalisisan. Dan varian yang tidak menguntungkan, diselidiki untuk mencari kemungkinan perbaikan.

Coefficient of variation adalah ukuran penyebaran relatif atau risiko relatif.

( ) = coef. of variation = ( ) ( ) ∑ ( ) varians return standar deviasi

( ) return yang diharapkan dari suatu surat berharga

return ke-i yang mungkin terjadi

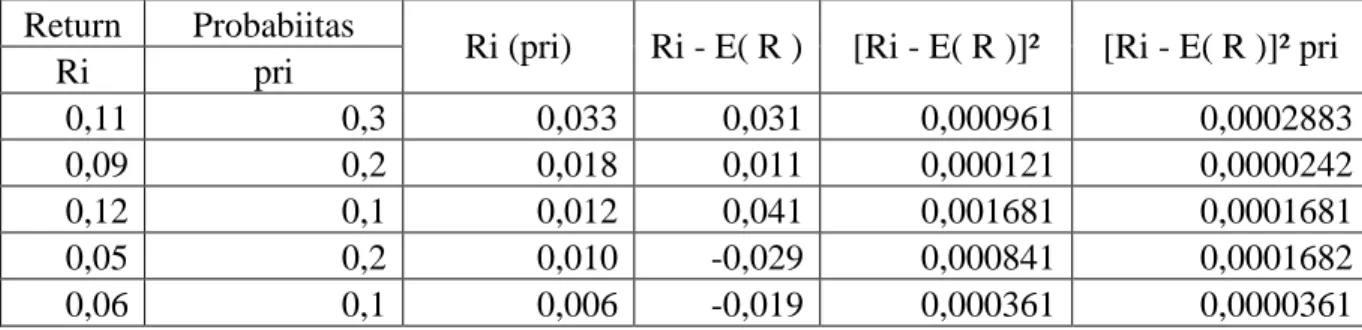

probabilitas kejadian return ke-i Contoh soal :

Tabel : Perhitungan Varians dan Standar Deviasi pada Salah Satu Jenis Sekuritas Return Probabiitas

Ri (pri) Ri - E( R ) [Ri - E( R )]² [Ri - E( R )]² pri

Ri pri 0,11 0,3 0,033 0,031 0,000961 0,0002883 0,09 0,2 0,018 0,011 0,000121 0,0000242 0,12 0,1 0,012 0,041 0,001681 0,0001681 0,05 0,2 0,010 -0,029 0,000841 0,0001682 0,06 0,1 0,006 -0,019 0,000361 0,0000361

9 ( ) ∑ ( ) = 0,079 ( ) = 0,0006849 coef. of variation = ( ) 8. Perhitungan Return

A. PERHITUNGAN EXPECTED RETURN PADA SUATU SEKURITAS

Untuk menghitung return yang diharapkan dari suatu sekuritas yang harus dipahami oleh seorang investor adalah dengan memahami probabilitas dari kejadian yang akan terjadi.

Rumusnya:

( ) ∑

Keterangan:

E (R) = Expected Return atau return yang diharapkan dari suatu sekuritas Ri = Return ke-i yang mungkin terjadi

Pri = Probabilitas kejadian return ke-i

n = banyaknya return yang mungkin terjadi Contoh: Ri Pri 32% 0,06 14% 0,66 0% 0,14 -10% 0,07

Maka keuntungan yang diharapkan:

E (R)= (0,32) (0,06) + ( 0.14) (0,66) + (0) (0,14) + (-0,10) (0,07) = 0,0192 + 0,0924 – 0,007

= 0,1046 = 10,46%

10

B. PERHITUNGAN EXPECTED RETURN PADA PORTOFOLIO

Apabila seorang investor memiliki dana sebesar Rp.2 milyar dan melakukan keputusan investasi pada portofolio A dan B.

SAHAM JUMLAH E (R)

A Rp. 800.000.000 10%

B Rp.1.200.000.000 7%

Maka kita dapat menggunakan rumus:

E (R

P) =X

A.E (R

A) + X

B.E (R

B)

Keterangan:

E (RP) = expected return portofolio

E (RA) = expected return saham A

E (RB) = expected return saham B

XA = uang yang diinvestasikan pada saham A

XB = uang yang diinvestasikan pada saham B

Maka, E (RP) = (800.000.000) (0.10) + (1.200.000.000) (0.07) = Rp.164.000.000 Persentasenya E (RP)% =

x100%

= 8,2%Maka hasil hitungan dengan persentase akan memperlihatkan tingkat keuntungan untuk portofolio 8,2% dari modal yang dimiliki oleh investor sebesar Rp.2 milyar.

C. MENGHITUNG EXPECTED RETURN DARI SAHAM Rumusnya:

Keterangan:

r = keuntungan yang diharapkan dari saham D1= Dividen tahun 1

PO = harga beli

P1 = harga jual

Seorang manajer keuangan melakukan analisa keuangan pada perusahaannya. Deviden tahun 1 yang diperoleh sebesar Rp.5000 dengan harga beli dan harga jual masing-masing

11

adalah sebesar Rp.250 dan Rp.270. maka kita dapat menghitung keuntungan yang diharapkan dari saham tersebut adalah:

sehingga kita memperoleh hasil keuntungan yang diharapkan dari saham tersebut adalah Rp.20,8,-

9. Model Yang Digunakan Dalam Risiko dan Tingkat pengembalian 1. CAPM (Capital Asset Pricing Model)

Menurut William F. Sharpe3, CAPM atau model penentuan harga aset modal adalah model penetapan harga aktiva equilibrium yang menyatakan bahwa expected return atas sekuritas tertentu adalah fungsi linier positif dari sensitifitas sekuritas terhadap perubahan return portofolio.

CAPM menjelaskan hubungan antara return dengan beta (β). Beta menunjukkan hubungan (gerakan) antara saham dan pasarnya (saham secara keseluruhan)4. Besarnya risiko perusahaan ditentukan oleh beta.

β>1 menunjukkan harga saham perusahaan lebih mudah berubah dibandingkan indeks pasar. Hal ini menunjukkan bahwa kondisi saham menjadi lebih berisiko, artinya jika saat terjadi perubahan pasar 1% maka pada saham X akan mengalami perubahan lebih besar dari 1%.

β<1 menunjukkan tidak terjadinya kondisi yang mudah berubah berdasarkan kondisi pasar.

β=1 menunjukkan bahwa kondisinya sama dengan indeks pasar. Rumus CAPM yaitu:

R

i= R

f+β

i(R

m-R

f), atau

3

Guru besar keuangan di Stanford University Graduate School of Business. Pada tahun 1990 mendapat hadiah Nobel di bidang ekonomi. Beliau merupakan salah satu orang yang memunculkan pemahaman CAPM pada tahun 1960-an selain Lintner dan Mossin.

4

Irham Fahmi dan Yovi Lavianti Hadi,2009,TEORI PORTOFOLIO DAN ANALISIS INVESTASI:Teori dan soal jawab,Alfabeta, Bandung, hal.140. Lihat juga Said Kelana Asnawi dan Chandra Wijaya,2005, Riset Manajemen Keuangan, Gramedia, Jakarta, hal.36.

12

R

i= R

f+(R

m-R

f)β

i, atau

R

i= (1-β

i)R

f+ β

i.R

m Keterangan:R

i = Return saham iR

f = Return investasi bebas risiko (Risk Free)β

i = beta saham i (indikator risiko sistematis)R

m = Return pasar (return market) 2. APT ( Arbitrage Pricing Theory)APT merupakan teori yang dikembangkan oleh Stephen A. Ross pada tahun 1976 dimana beliau menyatakan bahwa harga suatu aktiva bisa dipengaruhi oleh berbagai faktor. Rumusnya:

R

i =α

i+ β

iR

m+ e

i Keterangan:R

i = Return saham iα

i = Alpha saham iβ

i = beta saham iR

m = Return pasare

i = random error10. Pengambilan Keputusan Dalam Berbagai Kondisi

Tindak lanjut dalam bidang investasi yang terpenting adalah pengambilan keputusan (decision making). Ada berbagai kondisi yang sering muncul dalam pengambilan keputusan namun secara umum dapat dibagi menjadi tiga saja, yaitu:

a. Kondisi pasti

Dalam kondisi pasti proses pengambilan keputusan yang dilakukan adalah berlangsung tanpa ada banyak alternatif, keputusan yang diambil sudah jelas pada fokus yang dituju. Ada beberapa teknik yang bisa dipergunakan sebagai penyelesaian pengambilan keputusan dalam kondisi pasti ini, yaitu menggunakan program linier atau secara aljabar linier, dan analisis jaringan kerja.

13 b. Kondisi Tidak Pasti

Pada kondisi seperti ini proses lahirnya keputusan lebih sulit atau lebih kompleks dalam artian keputusan yang dibuat belum diketahui nilai probabilitas atau hasil yang mungkin diperoleh. Situasi seperti ini dimungkinkan sekali terjadi dikarenakan minimnya informasi yang diperoleh baik informasi yang sifatnya hasil penelitian maupun rekomendasi lisan yang bisa dipercaya. Untuk menghindari timbulnya masalah dalam situasi yang tidak pasti seperti ini adalah sebaiknya melakukan riset terlebih dahulu, mencari informasi sebanyak mungkin dan mempergunakan beberapa metode pengambilan keputusan yang paling sesuai dengan setiap kondisi masalah yang mungkin timbul. Hal ini dapat menggunakan:

metode laplace → proses pengambilan keputusan dengan asumsi bahwa probabilitas terjadinya berbagai kondisi adalah sama besarnya.

Metode maximax → proses pengambilan keputusan dengan hanya mengutamakan hasil yang paling optimistik dan mengabaikan sisi lain yang mungkin terjadi. metode maximin→ proses pengambilan keputusan dengan memilih alternatif

yang minimalnya paling besar.

metode regret → proses pengambilan keputusana dengan didasari pada hasil keputusan yang maksimal berdasarkan data pada masa lalu sebagai bahan perbandingannya.

metode realism →proses pengambilan keputusan dengan menggabungkan metode maximax dan maximin.

c. Kondisi konflik

Pada kondisi konflik maka pengambilan keputusan yang dilakukan akan menimbulkan dampak yang mungkin saja dapat merugikan salah satu pihak. Dalam keadaan seperti ini lahirnya keputusan sebelumnya telah diawali oleh keadaan yang saling bertentangan antara satu pihak dengan pihak lainnya. Untuk menyelesaikan masalah di sini biasanya dilakukan pendekatan secara teori permainan, yang dalam dunia bisnis teraplikasi dalam bentuk tawar-menawar harga dan hingga terealisasinya suatu kontrak atau kesepakatan.