i

PERENCANAAN KEUANGAN HARI TUA DAN

PENGARUHNYA TERHADAP KESEJAHTERAAN

EKONOMI SUBJEKTIF KELUARGA USIA PENSIUN

DYAH PURNAMASARI

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

iii

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Perencanaan Keuangan Hari Tua dan Pengaruhnya terhadap Kesejahteraan Ekonomi Keluarga Usia Pensiun adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2014

Dyah Purnamasari

ABSTRAK

DYAH PURNAMASARI. Perencanaan Keuangan Hari Tua dan Pengaruhnya terhadap Kesejahteraan Ekonomi Subjektif Keluarga Usia Pensiun. Dibimbing oleh HARTOYO.

Menikmati masa tua yang sejahtera dan terjamin secara finansial merupakan impian semua orang sehingga, diperlukan strategi pengelolaan sumberdaya keluarga yang baik dan tepat. Secara umum penelitian ini bertujuan untuk mengetahui Perencanaan Keuangan Hari Tua (PKHT) dan pengaruhnya terhadap kesejahteraan ekonomi subjektif pada keluarga usia pensiun. Penelitian ini melibatkan 154 keluarga dengan suami dan atau istri yang sudah pensiun dengan usia lebih atau sama dengan 56 tahun dan dipilih secara purposive. Pengumpulan data dilakukan melalui wawancara dengan bantuan kuesioner yang dianalisis secara deskriptif, uji beda t-test, uji regresi logistik, dan uji regresi linier berganda. Lama pendidikan dan toleransi risiko menunjukkan perbedaan yang nyata antara contoh PNS dengan non PNS. Hasil uji regresi logistik menunjukkan bahwa orientasi waktu berpengaruh signifikan terhadap melakukan PKHT. Hasil selanjutnya, kesejahteraan ekonomi subjektif dipengaruhi oleh pendapatan keluarga, orientasi waktu, toleransi risiko, dan PKHT.

Kata kunci: keluarga usia pensiun, kesejahteraan ekonomi subjektif, orientasi waktu, perencanaan keuangan hari tua, toleransi risiko

ABSTRACT

DYAH PURNAMASARI. Financial Planning for Retirement and Economic Subjective Well-being of Families at Retirement Age. Supervised by HARTOYO.

Enjoying great life and having financial security after retirement is a dream for all people. Therefore, a good strategy of management family‟s resources is needed. The objective of this study is to analyze some factors that influence financial retirement planning and economic subjective well-being. This study used cross sectional design and involved 154 families with retired husband or wives aged over or 56 years old and selected purposively. Data were collected by interview using questionnaire and was analyzed by descriptive, independent sample t-test, logistic regression, and multiple linear regression. The result showed, length of education and risk tolerances were significant different between public sector and non public sector retired. Increasing of time orientation (future time orientation) affected family at retirement age to do financial planning for retirement. Moreover, family‟s income, future time orientation, risk tolerances, and financial retirement planning gave significant effect on economic subjective well-being of family at retirement age.

Keywords: economic satisfaction, financial planning for retirement, perception of time orientation, families at retirement age, risk tolerances

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Ilmu Keluarga dan Konsumen

PERENCANAAN KEUANGAN HARI TUA DAN

PENGARUHNYA TERHADAP KESEJAHTERAAN

EKONOMI SUBJEKTIF KELUARGA USIA PENSIUN

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

2014

Judul Skripsi : Perencanaan Keuangan Hari Tua dan Pengaruhnya terhadap Kesejahteraan Ekonomi Subjektif Keluarga Usia Pensiun

Nama : Dyah Purnamasari NIM : I24090027

Disetujui oleh

Dr. Ir. Hartoyo, M.Sc Pembimbing

Diketahui oleh

Prof. Dr. Ir. Ujang Sumarwan, M.Sc Ketua Departemen Ilmu Keluarga dan Konsumen

vii

PRAKATA

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala rahmat, serta karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Perencanaan Keuangan Hari Tua dan Pengaruhnya terhadap Kesejahteraan Ekonomi Keluarga Usia Pensiun”. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Dr. Ir. Hartoyo, M.Sc selaku dosen pembimbing, Ibu Dr. Ir. Lilik Noor Yuliati, MFSA dan Ibu Alfiasari SP, M.Si selaku dosen penguji yang telah banyak memberikan saran, serta Ibu Megawati Simanjuntak, SP, M.Si selaku pembimbing akademik.

Ucapan terima kasih juga disampaikan kepada keluarga tercinta, Bapak Bambang Sumaryanto, SE, MM, Ibu Neneng Rosnadewi, Adik-adikku Desi dan Dea, terima kasih atas kasih sayang, doa, nasihat, dan motivasi yang tidak pernah putus diberikan. Tidak lupa terima kasih kepada teman seperjuangan penelitian, Halisa Rohayu, Silvia Dewi S A, Sri Sulastri, S.Si, dan Sri Wahyuni Muhsin, S.Si atas waktu, kebersamaan, dan kerjasamanya. Selanjutnya penulis ingin mengucapkan terima kasih kepada teman-teman IKK 46, terutama Siti Holilah, S.Si, Nanda Lusita A, S.Si, dan Tri Rahmawati Lestari atas kebersamaan dan persahabatan yang penuh warna. Terakhir penulis ingin mengucapkan terima kasih kepada Willy Monika Yohansyah, SP yang senantiasa memberikan dukungan dan motivasi untuk menyelesaikan skripsi ini. Semoga Allah SWT membalas semuanya dengan kebaikan.

Demikian ucapan terima kasih ini dipersembahkan dari hati yang paling dalam. Semoga penelitian ini bermanfaat bagi banyak orang.

Bogor, Januari 2014

DAFTAR ISI

PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 3 Tujuan Penelitian 4 Manfaat Penelitian 4 KERANGKA PEMIKIRAN 5 METODE 7Desain, Lokasi, dan Waktu Penelitian 7

Teknik Pengambilan Contoh 7

Jenis dan Cara Pengumpulan Data 8

Pengolahan dan Analisis Data 9

Definisi Operasional 11

HASIL 12

Karakteristik Individu dan Keluarga 12

Orientasi Waktu 12

Toleransi Risiko 13

Perencanaan Keuangan Hari Tua (PKHT) 14

Kesejahteraan Ekonomi Subjektif 20

Pengaruh Riwayat Pekerjaan, Lama Pendidikan, Orientasi Waktu, dan Toleransi Risiko terhadap Kesejahteraan Ekonomi Subjektif 20 Pengaruh Riwayat Pekerjaan, Lama Pendidikan, Pendapatan Keluarga, Jumlah Tanggungan, Orientasi Waktu, Toleransi Risiko, dan PKHT terhadap

Kesejahteraan Ekonomi Subjektif 21

PEMBAHASAN 23

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 27

DAFTAR PUSTAKA 27

LAMPIRAN 30

ix

DAFTAR TABEL

1 Cara analisis data 10

2 Nilai rata-rata, standar deviasi, dan p-value karakteristik individu dan

keluarga berdasarkan riwayat pekerjaan 12

3 Sebaran orientasi waktu contoh berdasarkan jenis pekerjaan, nilai min,

max, rataan ± SD 13

4 Sebaran toleransi risiko contoh berdasarkan jenis pekerjaan, nilai min,

max, rataan ± SD 13

5 Sebaran partisipasi PKHT dan keikutsertaan program dana pensiun

wajib contoh berdasarkan jenis pekerjaan 14

6 Sebaran usia contoh dalam melakukan PKHT berdasarkan jenis

pekerjaan 15

7 Sebaran bentuk PKHT contoh berdasarkan jenis pekerjaan 15 8 Sebaran jumlah dan jenis tabungan, intensitas dan frekuensi

menabung, jumlah uang yang ditabungkan per-bulan, dan alasan memilih menabung contoh berdasarkan jenis pekerjaan 17 9 Sebaran jumlah dan jenis investasi, persentase uang yang

diinvestasikan, dan alasan memilih investasi contoh berdasarkan jenis

pekerjaan 18

10 Sebaran jumlah dan jenis asuransi, jumlah polis yang dimiliki, dan premi yang dibayarkan contoh setiap tahunnya berdasarkan jenis

pekerjaan 19

11 Sebaran keikutsertaan contoh mengikuti program dana pensiun diluar program dana pensiun wajib (DPLK) berdasarkan jenis pekerjaan 19 12 Sebaran tingkat kesejahteraan ekonomi subjektif keluarga usia

pensiun berdasarkan jenis pekerjaan, nilai min, max, rataan ± SD 20 13 Nilai koefisien regresi riwayat pekerjaan, lama pendidikan, orientasi

waktu, dan toleransi risiko terhadap melakukan PKHT 21 14 Nilai koefisien regresi linier riwayat pekerjaan, lama pendidikan,

pendapatan keluarga, jumlah tanggungan, orientasi waktu, toleransi risiko, dan PKHT terhadap kesejahteraan ekonomi subjektif 22

DAFTAR GAMBAR

15 Kerangka pemikiran penelitian 6

DAFTAR LAMPIRAN

1 Persentase sebaran jawaban contoh berdasarkan pernyataan orientasi

waktu dan riwayat pekerjaan (%) 30

2 Persentase sebaran jawaban contoh berdasarkan pernyataan toleransi

risiko dan riwayat pekerjaan (%) 31

3 Persentase sebaran jawaban contoh berdasarkan pernyataan kesejahteraan ekonomi subjektif keluarga dan riwayat pekerjaan (%) 32

1

1

PENDAHULUAN

Latar Belakang

Peningkatan usia harapan hidup penduduk merupakan salah satu indikator keberhasilan pembangunan sebuah negara. Harapan hidup penduduk Indonesia (laki-laki dan perempuan) diketahui mengalami peningkatan yakni dari 67.8 tahun pada periode 2000-2005 menjadi 73.6 tahun pada periode 2020-2025 (Data Statistik Indonesia 2013). Namun, seiring dengan meningkatnya usia harapan hidup, jumlah penduduk lanjut usia (lansia) juga dipastikan meningkat. Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN) menyampaikan, tahun 2013 penduduk Indonesia diperkirakan mencapai 250 juta jiwa dengan penduduk lansia mencapai 7.59 persen atau mencapai 17 juta jiwa.1

Jumlah lansia yang semakin banyak dan mempunyai hidup yang makin lama bukan tidak menimbulkan persoalan. Di Indonesia, data statistik mengenai penduduk 60 tahun ke atas yang memperoleh pendapatan berdasarkan sumber pendapatan terbesar menunjukkan, jumlah lansia yang mengandalkan anak/menantu sebagai pendapatan terbesarnya mencapai 39.6 persen. Selain itu, sebesar 3.0 persen lansia diketahui masih mengandalkan saudara dan sebesar 0.6 persen lansia masih mengandalkan orang lain dalam membiayai hidupnya (Data Statistik Indonesia 2013). Hal ini menandakan bahwa generasi lansia Indonesia masih membebani keturunan dibawahnya untuk membiayai mereka.

Persoalan lain yang muncul seiring dengan bertambahnya jumlah lansia dan taraf hidup yang meningkat adalah beberapa negara maju seperti Eropa, Amerika Serikat, dan Jepang yang mengalami defisit anggaran karena kesulitan membiayai generasi lansia.2 Hal ini tentunya akan menjadi ancaman serius karena akan berdampak krisis pada ekonomi global. Richard Suzman dari

National Institute of Aging mengatakan bahwa secara tidak langsung peningkatan

jumlah lansia, terutama lansia yang mempunyai kondisi kesehatan yang buruk akan memengaruhi perkembangan suatu negara dan akan mempersulit situasi perekonomian.3 Situasi serupa juga terjadi di Indonesia, dimana porsi untuk pensiunan PNS mencapai 23.2 persen (Rp 50 triliun) dari total belanja pegawai dalam APBN 2012.4

Menikmati masa tua yang sejahtera dan terjamin secara finansial merupakan impian semua orang. Namun, hasil riset terbaru Manulife Asset

Management tahun 2012 memaparkan bahwa, tingkat kekayaan finansial dan

kekayaan bersih hari tua di Indonesia masih relatif rendah.5 Hal ini dikarenakan tidak adanya perencanaan hari tua yang jelas sehingga, banyak diantara orang menyongsong masa pensiunnya tanpa mempunyai persiapan dan penetapan tujuan yang harus dicapai.

1

“BKKBN: Tahun ini Penduduk Indonesia Capai 250 Juta Jiwa” dalam http://www.health.liputan6.com [31Agustus2013]

2

2030, Indonesia Alami Ledakan Lansia?dalam http://www.portalhr.com [31 Agustus 2013]

3

Penduduk Lansia akan Membludak di 2040 dalam http://www.health.detik.com [31Agustus2013]

4

Beban Membengkak, Pemerintah Kaji Ubah Sistem Pembayaran Pensiun dalam http://www.setkab.go.id

[31Agustus2013]

5

2

Semakin bertambahnya biaya hidup dari tahun ke tahun, ketidakpastian ekonomi dan ketidakpastian fisik seseorang di masa mendatang, merupakan alasan-alasan mengapa seseorang perlu mempersiapkan masa tua (Senduk 1999). Selain itu, usia hidup orang Indonesia yang semakin panjang dan adanya sikap ingin bergantung pada anak dan sanak saudara, merupakan alasan lain mengapa perencanaan pensiun semakin diperlukan (Manurung & Rizky 2009).

Joo & Pauwels 2002 dalam Joo & Grable (2005), menyatakan bahwa seseorang yang aktif menabung untuk hari tua cenderung memiliki tingkat kesiapan yang lebih tinggi dalam menghadapi hari tuanya. Selain itu, beberapa penelitian cross sectional dan retrospektif juga menyebutkan bahwa perencanaan hari tua membawa hasil yang positif seperti: kesehatan yang lebih baik, kepuasan terhadap masa pensiun, dan penyesuaian yang lebih baik ketika pensiun (Elder & Rudolf 1999; Schellenberg et al 2005; Zhu-Sams 2004).

Terdapat banyak hal yang diduga memengaruhi seseorang dalam membuat perencanaan hari tua. Banyak dari penelitian terdahulu hanya terfokus pada faktor demografi seperti usia, jenis kelamin, pendapatan, tingkat pendidikan, dan besar keluarga. Namun belakangan, diketahui bahwa faktor psikologis berperan secara substansial dalam proses perencanaan pensiun (Hershey et al 2007). Hershey (2004) berpendapat bahwa walaupun faktor demografi berpengaruh terhadap keputusan menabung untuk hari tua, pengaruh tersebut diperantarai oleh jiwa.

Model konseptual yang dibangun Hershey (2004) memasukan variabel orientasi waktu dan toleransi risiko sebagai faktor kepribadian dari pengaruh psikologis dalam menduga tingkah laku investor. Berdasarkan hal tersebut, orientasi waktu dan toleransi risiko dipilih sebagai prediktor tambahan dalam menduga perilaku Perencanaan Keuangan Hari Tua (PKHT). Penelitian terdahulu menunjukkan bahwa, level perspektif masa depan dan toleranssi risiko yang tinggi pada seseorang berhubungan dengan profil menabung yang agresif (Jacobs-Lawson & Hershey 2005). Selain itu, Trone et al (1996) mengatakan bahwa time horizon dan toleransi terhadap risiko merupakan faktor yang terkait dalam proses pengambilan keputusan keuangan seseorang.

Orientasi waktu mengukur kecendrungan individu dalam mengkonsumsi berdasarkan preferensi waktu, apakah dirinya berfokus pada masa depan ataukah hanya berfokus pada masa sekarang. Berdasarkan ilmu psikologi, orientasi waktu disebut sebagai perspektif terhadap masa depan atau orientasi masa depan sementara berdasarkan ilmu ekonomi lebih dikenal dengan istilah level kesabaran seseorang dan planning horizon (Jacobs-Lawson & Hershey 2005). Hershey dan Mowen (2000) dalam penelitiannya menyebutkan bahwa orientasi kepada masa depan mempunyai pengaruh yang langsung terhadap mempersiapkan keuangan hari tua.

Toleransi risiko mencerminkan tingkat penerimaan seseorang terhadap resiko atau ketidakpastian. Yuh dan Devaney (1996) menyatakan bahwa toleransi risiko terkait secara langsung dalam partisipasi perencanaan pensiun dan akumulasi tabungan hari tua. Selain itu, Grable dan Joo (1997) menyatakan bahwa toleransi risiko merupakan prediktor signifikan dari investasi untuk hari tua dan strategi menabung.

3

3

Perumusan Masalah

Masa pensiun merupakan masa dimana pendapatan yang didapatkan tidak sama besar dengan pendapatannya saat masih bekerja. Bagi mantan pegawai swasta, uang pensiun (pesangon) biasanya hanya diberikan satu kali dan diberikan seluruhnya sesuai dengan masa kerjanya. Sedangkan untuk Pegawai Negeri Sipil (PNS), uang pensiun diberikan per bulan. Meskipun begitu, uang pensiun yang diterima oleh pegawai PNS per bulannya tidak sebesar gaji yang diterima ketika masih bekerja.

Kurangnya kepuasan terhadap kondisi ekonomi pada saat pensiun, membuat banyak dari pensiunan memutuskan tetap bekerja untuk meningkatkan pendapatannya. Namun, bekerja setelah usia pensiun pun bukanlah pilihan yang paling tepat baik bagi kesehatan maupun dari sisi produktifitas. Di Indonesia, Tingkat Partisipasi Angkatan Kerja (TPAK) penduduk lanjut usia cukup tinggi, walaupun kesenjangan antarjenis kelamin juga cukup tinggi. TPAK lansia laki-laki mencapai 72.26 persen, sedangkan perempuan 37.83 persen pada tahun 2007. Dari hasil penelitian yang dilakukan Komnas Lansia pada tahun 2008, ditemukan bahwa alasan paling umum lansia masih bekerja adalah karena ekonomi yang tidak mencukupi.6 Tingginya TPAK penduduk lanjut usia menunjukkan bahwa, bagi banyak orang uang pensiun yang diterima belum bisa mencukupi kebutuhan mereka setelah pensiun.

Hasil survei yang dilakukan oleh Life Insurance Marketing Research

Assosiation (LIMRA) pada tahun 2009 mengenai kondisi pekerja saat memasuki

masa pensiun begitu memprihatinkan. Hasil survei menyebutkan bahwa 40 tahun setelah usia masa produktif yakni pada usia 65 tahun, 49.0 persen responden mengatakan hidupnya mengandalkan anak, panti jompo atau sumbangan dari pemerintah untuk masa tuanya, 12.0 persen bangkrut, 5.0 persen tetap bekerja, 4.0 persen keuangan yang mandiri dan 1.0 persen tergolong kaya.7 Kondisi seperti ini sangat memprihatinkan, karena ternyata hanya sebesar 1.0 persen saja pensiunan yang dapat hidup makmur dan kaya raya di hari tuanya.

Pada dasarnya, sulit sekali bagi kita untuk memprediksi kemungkinan yang akan terjadi 20 atau 30 tahun kedepan sehingga kita tidak pernah tahu akan seperti apa hidup kita setelah pensiun. Perencanaan yang matang baik secara fisik maupun materi diperlukan untuk menghadapi ketidakpastian tersebut. Senduk (1999) mengemukakan bahwa, ada beberapa kesalahan yang dilakukan dalam mempersiapkan masa pensiun yang berakibat dapat menurunkannya kesejahteraan saat pensiun. Kesalahan-kesalahan tersebut antara lain: terlambat memulai program pensiun; jumlah penghasilan pensiun tetap, sementara biaya hidup biasanya naik terus setiap tahun; langsung tertarik dengan janji penghasilan pensiun yang akan diterima kelak; tidak memperkirakan jumlah biaya hidup setelah pensiun; menggabungkan program pensiun dengan asuransi jiwa; dan merasa puas dengan program pensiun yang diikuti oleh perusahaan.

6

Penduduk Lanjut Usia dalam http//www.menegpp.go.id [7 Maret 2013]

4

Perilaku mempersiapkan hari tua di masa lalu dan kaitannya dengan kesejahteraan pada masa sekarang yang dirasakan oleh keluarga usia pensiun menimbulkan pemikiran dan motivasi penelitian ini untuk menganalisis perilaku PKHT sebagai salah satu upaya untuk meningkatkan kesejahteraan ekonomi di masa pensiun. Berdasarkan hal tersebut, maka permasalahannya dapat dirumuskan sebagai berikut:

1. Bagaimana perilaku PKHT yang dilakukan contoh di masa lalunya?

2. Adakah perbedaan pada variabel karakteristik individu dan keluarga, orientasi waktu, toleransi risiko, dan kesejahteraan ekonomi subjektif pada contoh PNS dengan non PNS?

3. Bagaimana pengaruh riwayat pekerjaan, lama pendidikan, orientasi waktu, dan toleransi risiko terhadap melakukan PKHT?

4. Bagaimana pengaruh riwayat pekerjaan, lama pendidikan, jumlah tanggungan, pendapatan keluarga, orientasi waktu, toleransi risiko, dan PKHT terhadap kesejahteraan ekonomi subjektif?

Tujuan Penelitian Tujuan Umum

Secara umum penelitian ini bertujuan untuk mengetahui perilaku PKHT dan pengaruhnya terhadap kesejahteraan ekonomi subjektif pada keluarga usia pensiun.

Tujuan Khusus

1. Mengidentifikasi perilaku PKHT pada contoh.

2. Menganalisis karakteristik individu dan keluarga, orientasi waktu, toleransi risiko, dan kesejahteraan ekonomi subjektif pada keluarga usia pensiun PNS dengan non PNS.

3. Menganalisis pengaruh riwayat pekerjaan, lama pendidikan, orientasi waktu, dan toleransi risiko terhadap melakukan PKHT.

4. Menganalisis pengaruh antara riwayat pekerjaan, lama pendidikan, pendapatan keluarga, jumlah tanggungan, orientasi waktu, toleransi risiko, dan PKHT terhadap kesejahteraan ekonomi subjektif.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menyediakan informasi mengenai PKHT dan pentingnya membuat PKHT. Berdasarkan informasi tersebut, penelitian ini dapat menjadi acuan penelitian-penelitian selanjutnya terkait topik manajemen sumberdaya keluarga. Bagi pemerintah dan instansi, hasil penelitan ini diharapkan dapat dijadikan informasi dalam merumuskan kebijakan yang berhubungan dengan peningkatan taraf hidup dan kesejahteraan pensiun yang lebih baik. Bagi masyarakat, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam membuat perencanaan hari tua sedini mungkin guna meningkatkan kepuasan keluarga di saat pensiun.

5

5

KERANGKA PEMIKIRAN

Usia harapan hidup yang semakin meningkat membuat sebuah keluarga merasa perlu mempersiapkan hari tuanya, karena menikmati masa tua yang sejahtera dan terjamin secara finansial merupakan impian semua orang. Impian tersebut akan mudah tercapai jika keluarga mempunyai perencanaan keuangan yang jelas karena, mempersiapkan masa pensiun merupakan sebuah proses dan tidak bisa dilakukan secara instan.

Perencanaan keuangan masa tua seseorang akan berbeda-beda, karena setiap orang mempunyai nilai dan standar kepuasan yang berbeda-beda. Di tengah kondisi perekonomian yang tidak menentu seperti sekarang ini, sulit sekali bagi keluarga yang sudah pensiun untuk bertahan secara ekonomi jika hanya mengandalkan tunjangan pensiun sementara harga-harga bahan pokok dan tingkat kebutuhan dirasakan semakin meningkat. Oleh karena itu, penting bagi keluarga untuk mulai menata dan merencanakan keuangan untuk keamanan finansial di masa pensiun.

Peneltian ini mengadopsi model keputusan konsumen dari Engel et al (1990) yang mengatakan bahwa setidaknya ada tiga faktor yang memengaruhi seseorang membuat keputusan, yaitu: 1) karakteristik individu, 2) lingkungan, dan 3) proses psikologis. Model ini diadopsi sebagai kerangka penelitian untuk menduga keputusan individu dalam melakukan PKHT. Karakteristik individu yang dipilih sebagai variabel independen adalah riwayat pekerjaan dan lama pendidikan. Orientasi waktu dan toleransi risiko dipilih sebagai variabel independen dari proses psikologis. Hal ini merujuk pada pernyataan Jacobs-Lawson dan Hershey (2005) yang mengatakan bahwa variabel psikologis seperti perspektif terhadap masa depan, pengetahuan mengenai perencanaan pensiun, dan toleransi risiko merupakan variabel penting dalam mempelajari perilaku perencanaan hari tua seseorang. Namun demikian, penelitian ini tidak meneliti pengaruh lingkungan dalam menduga keputusan individu melakukan PKHT.

Penelitian terdahulu menunjukkan, perencanaan keuangan hari tua (PKHT) akan menjauhkan seseorang dari kehidupan yang stres baik secara fisik maupun psikologis. Hal ini sesuai dengan temuan penelitian Noone (2010) yang mengatakan bahwa seseorang yang melakukan perencanaan hari tua baik secara finansial maupun psikososial mempunyai kesehatan dan kepuasan hidup di masa tuanya. Beberapa langkah seperti menabung, berinvestasi, membeli asuransi hari tua, dan mengikuti program pensiun dapat dijadikan alternatif pilihan bagi keluarga dalam mengalokasikan uangnya sebagai tabungan untuk masa pensiun (Senduk 1999).

Pada penelitian ini, variabel orientasi waktu masa depan dan toleransi risiko juga diukur pengaruhnya secara langsung terhadap kesejahteraan ekonomi subjekif untuk melihat pengaruh langsung proses psikologis dalam memengaruhi kesejahteraan ekonomi subjektif seseorang. Hal ini merujuk pada pernyataan Guhardja et al (1992) yang mengatakan bahwa, puas atau tidaknya seseorang dapat dihubungkan dengan nilai yang dianut oleh orang tersebut dan tujuan yang diinginkan. Apabila tujuan yang dicapai sesuai dengan nilai yang dianut maka diharapkan kepuasan akan terpenuhi.

6

Output berupa kesejahteraan ekonomi di masa pensiun sebagai hasil dari pengelolaan sumber daya pada masa lalu merupakan ujung variabel yang diteliti dalam penelitian ini. Penelitian ini akan mengungkap perilaku PKHT individu dan membandingkannya dengan kesejahteraan ekonomi subjektif atau kepuasan terhadap ekonomi yang dirasakan setelah pensiun. Kerangka pemikiran yang dapat lebih menjelaskan penelitian ini dapat dilihat pada Gambar 1.

Keterangan:

Gambar 1 Kerangka pemikiran penelitian

Variabel yang diteliti Variabel yang tidak diteliti

Pengelolaan sumberdaya masa lalu

Perencanaan Keuangan Hari Tua (PKHT) Menabung Investasi Asuransi Dana pensiun Mandiri Masa sekarang Kesejahteraan ekonomi subjektif keluarga Pengaruh Lingkungan Lingkungan kerja Lingkungan keluarga Proses psikologis Orientasi waktu Toleransi risiko Karakteristik individu dan keluarga

Jumlah tanggungan Pendapatan keluarga Riwayat pekerjaan Lama pendidikan

7

7

METODE

Desain, Lokasi, dan Waktu Penelitian

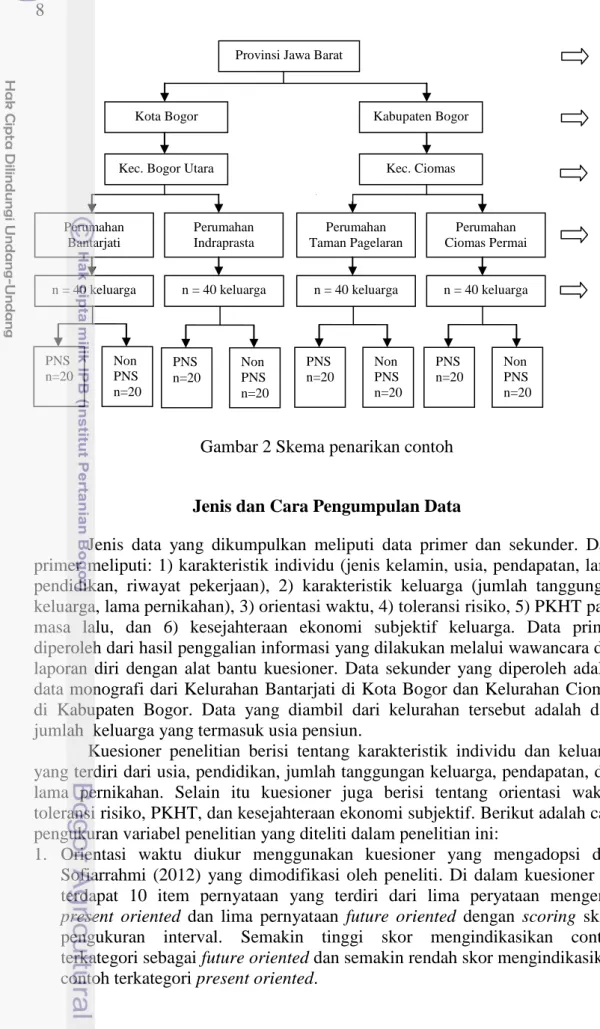

Desain yang digunakan dalam penelitian ini adalah cross sectional study, yaitu salah satu cara pengumpulan data dalam waktu tertentu dan tidak berkelanjutan. Lokasi penelitian dilakukan di Kecamatan Bogor Utara, Kota Bogor (perumahan Bantarjati dan Indraprasta) dan Kecamatan Ciomas, Kabupaten Bogor (perumahan Ciomas Permai dan Taman Pagelaran). Pemilihan lokasi penelitian dilakukan secara purposive dengan pertimbangan bahwa daerah tersebut terdapat perumahan yang sudah lama ada sehingga, diharapkan terdapat penduduk usia pensiun yang memiliki latar belakang usia dan riwayat pekerjaan yang sesuai dengan kriteria penelitian. Pengumpulan data primer dilakukan selama dua bulan yaitu pada bulan April hingga Mei 2013.

Teknik Pengambilan Contoh

Penelitian ini merupakan bagian dari penelitian “payung” dengan tema “Manajemen Sumberdaya Keluarga Usia Pensiun”. Penelitian payung tersebut ingin mengungkap bagaimana perilaku manajemen sumberdaya keluarga yang terkait dengan peran gender dalam mengambil keputusan, alokasi waktu dan pengeluaran, strategi nafkah dan dukungan sosial, dan perencanaan keuangan hari tua pada masa lalu, yang kemudian akan dibedakan berdasaarkan tempat tinggal (kota dan kabupaten) dan riwayat pekerjaan (PNS dan non PNS). Namun, dalam penelitian ini hanya terfokus pada perencanaan keuangan hari tua berdasarkan riwayat pekerjaan (PNS dan non PNS) yang akan dilihat pengaruhnya terhadap kesejahteraan ekonomi subjektif keluarga usia pensiun.

Populasi pada penelitian ini adalah keluarga yang telah memasuki usia pensiun (≥56 tahun) dan tinggal di wilayah Kota dan Kabupaten Bogor yaitu di empat perumahan yang telah ditentukan. Perumahan-perumahan yang dipilih merupakan perumahan yang sudah lama ada dan diduga terdapat banyak penduduk lanjut usia.

Contoh pada penelitian ini adalah 160 orang suami atau istri yang telah memasuki usia pensiun (≥56 tahun), memiliki riwayat pekerjaan sebagai Pegawai Negeri Sipil (PNS) dan non PNS (pegawai swasta, wiraswasta, dan pegawai BUMN), dan sudah mengalami pensiun. Contoh penelitian berjumlah 160 orang yang terdiri dari 80 orang usia pensiun PNS dan 80 orang usia pensiun non PNS. Jumlah tersebut dipilih karena untuk memenuhi kriteria minimal statistik N=30. Teknik penarikan contoh dilakukan secara purposive sampling. Setelah proses

cleaning, contoh yang dapat digunakan dalam penelitian ini berjumlah 154 (77

orang usia pensiun PNS dan 77 orang usia pensiun non PNS). Penjelasan lebih lengkap dapat dilihat pada Gambar 2.

8

Gambar 2 Skema penarikan contoh

Jenis dan Cara Pengumpulan Data

Jenis data yang dikumpulkan meliputi data primer dan sekunder. Data primer meliputi: 1) karakteristik individu (jenis kelamin, usia, pendapatan, lama pendidikan, riwayat pekerjaan), 2) karakteristik keluarga (jumlah tanggungan keluarga, lama pernikahan), 3) orientasi waktu, 4) toleransi risiko, 5) PKHT pada masa lalu, dan 6) kesejahteraan ekonomi subjektif keluarga. Data primer diperoleh dari hasil penggalian informasi yang dilakukan melalui wawancara dan laporan diri dengan alat bantu kuesioner. Data sekunder yang diperoleh adalah data monografi dari Kelurahan Bantarjati di Kota Bogor dan Kelurahan Ciomas di Kabupaten Bogor. Data yang diambil dari kelurahan tersebut adalah data jumlah keluarga yang termasuk usia pensiun.

Kuesioner penelitian berisi tentang karakteristik individu dan keluarga yang terdiri dari usia, pendidikan, jumlah tanggungan keluarga, pendapatan, dan lama pernikahan. Selain itu kuesioner juga berisi tentang orientasi waktu, toleransi risiko, PKHT, dan kesejahteraan ekonomi subjektif. Berikut adalah cara pengukuran variabel penelitian yang diteliti dalam penelitian ini:

1. Orientasi waktu diukur menggunakan kuesioner yang mengadopsi dari Sofiarrahmi (2012) yang dimodifikasi oleh peneliti. Di dalam kuesioner ini terdapat 10 item pernyataan yang terdiri dari lima peryataan mengenai

present oriented dan lima pernyataan future oriented dengan scoring skala

pengukuran interval. Semakin tinggi skor mengindikasikan contoh terkategori sebagai future oriented dan semakin rendah skor mengindikasikan contoh terkategori present oriented.

Provinsi Jawa Barat

Kota Bogor Kabupaten Bogor

Kec. Bogor Utara Kec. Ciomas

Perumahan Taman Pagelaran Perumahan Ciomas Permai Perumahan Indraprasta Perumahan Bantarjati

n = 40 keluarga n = 40 keluarga n = 40 keluarga n = 40 keluarga

Purposive Purposive Purposive Purposive Purposive PNS n=20 Non PNS n=20 PNS n=20 Non PNS n=20 PNS n=20 Non PNS n=20 PNS n=20 Non PNS n=20

9

9

2. Grable (2000) mendefinisikan toleransi risiko keuangan sebagai jumlah maksimum dari ketidakpastian yang berani diterima seseorang saat membuat keputusan finansial. Kuesioner untuk mengukur toleransi risiko terdiri dari 10 item pernyataan. Pernyataan pada variabel toleransi risiko merujuk pada Jacob-Lawson 2003 diacu dalam Jacob-Lawson dan Hershey (2005). Semakin tinggi skor mengindikasikan contoh mempunyai toleransi risiko yang tinggi (risk taker) dan semakin rendah skor mengindikasikan contoh mempunyai toleransi risiko yang rendah (risk averse).

3. Kuesioner untuk mengukur kesejahteraan ekonomi subjektif terdiri dari 10 pernyataan yang merujuk pada material living standards yang termasuk dalam key dimension of well being pada Commission on the Measurement of

Economic Performance and Social Progress. Pernyataan mengenai material living standards mencakup pernyataan mengenai pendapatan, konsumsi, dan

kekayaan yang dirasakan.

4. Pengukuran perilaku PKHT contoh dilakukan dengan metode recall dengan menggunakan kuesioner pertanyaan terbuka yang terkait dengan profil menabung, investasi, membeli asuransi dan program dana pensiun yang dilakukan dalam rangka mempersiapkan masa tua contoh.

Kuesioner yang mengukur variabel orientasi waktu masa depan dan

toleransi risiko diukur menggunakan skala likert dari 1 hingga 5 (sangat tidak setuju hingga sangat setuju). Kesejahteraan ekonomi subjektif keluarga diukur dengan skala likert dari 1 hingga 5 (sangat tidak puas hingga sangat puas). Nilai

Cronbach’s alpha kuesioner orientasi waktu, toleransi risiko, dan kesejahteraan

ekonomi subjektif berturut-turut adalah 0.894, 0.697, dan 0.528. Berdasarkan uji validitas, variabel orientasi waktu, toleransi risiko, dan kesejahteraan ekonomi subjektif menunjukkan hasil yang valid karena nilai probabilitas korelasinya lebih kecil dari taraf signifikan (α) sebesar 0.05.

Pengolahan dan Analisis Data

Data yang terkumpul dari hasil wawancara, selanjutnya diolah melalui proses editing, coding, scoring, entry, cleaning, analisis, dan interpretasi data. Pengolahan data dilakukan dengan menggunakan program Microsoft Excel 2007 dan SPSS for Windows. Analisis data yang dilakukan adalah analisis deskriptif dan inferensia. Analisis deskriptif meliputi frekuensi, rata-rata, standar deviasi, nilai minimum, dan nilai maksimum. Analisis inferensia yang digunakan adalah uji beda independent sample t-test, regresi logistik, dan regresi linier berganda. Adapun cara analisis data dapat dilihat pada Tabel 1.

Skor dari setiap variabel orientasi waktu, toleransi risiko, dan kesejahteraan ekonomi subjektif dijumlahkan dan dikateorikan menjadi tiga kelompok, yaitu 1) rendah (10-23), 2) sedang (24-37), 3) tinggi (38-50). Pengkategorian digunakan berdasarkan sebaran skor. Pembagian interval kelas untuk menentukan tiga kategori menggunakan persamaan sebagai berikut:

Interval kelas (I) = Skor maksimum-Skor minimum Jumlah kategori

10

Untuk menganalisis faktor-faktor yang berpengaruh terhadap melakukan PKHT, digunakan uji regresi logistik dengan model persamaannya sebagai berikut:

α + β1X1 + β2X2 +β3X3 +β4X4 + ε p = Peluang untuk melakukan PKHT (ya=1, tidak=0)

α = Konstanta β = Koefisien regresi X1 = Riwayat pekerjaan X2 = Lama pendidikan X3 = Orientasi waktu X4 = Toleransi risiko ε = Eror

Untuk menganalisis faktor-faktor yang berpengaruh terhadap kesejahteraan ekonomi subjektif, digunakan uji regresi berganda dengan model persamaannya sebagai berikut:

Y = α + β1X1 + β2X2 +β3X3 +β4X4 + β5X5 + β6X6 +β7X7 +β8X8 + β9X9 Y = Skor kesejahteraan ekonomi subjektif

α = Konstanta β = Koefisien regresi X1 = Riwayat pekerjaan X2 = Lama pendidikan X3 = Jumlah tanggungan X4 = Pendapatan keluarga X5 = Orientasi waktu X6 = Toleransi risiko

X7 = Mengikuti program dana pensiun wajib dan melakukan PKHT X8 = hanya melakukan PKHT saja

X9 = hanya mengikuti program dana pensiun wajib saja Tabel 1 Cara analisis data

No Variabel yang dianalisis Cara analisis data 1 Mengidentifikasi perilaku PKHT contoh Dianalisis secara deskriptif 2 Perbedaan pada karakteristik individu dan keluarga,

orientasi waktu, toleransi risiko, dan kesejahteraan ekonomi subjektif pada keluarga usia pensiun PNS dengan non PNS

Diuji dengan uji beda rata-rata independent sample

t-test

3 Pengaruh antara riwayat pekerjaan, lama pendidikan, orientasi waktu, dan toleransi risiko terhadap melakukan PKHT

Diuji dengan uji regresi logistic

4 Pengaruh antara riwayat pekerjaan, lama pendidikan, pendapatan keluarga, jumlah tanggungan, orientasi waktu, toleransi risiko, dan PKHT terhadap kesejahteraan ekonomi subjektif

Diuji dengan uji regresi linier berganda

11

11

Definisi Operasional

Keluarga usia pensiun adalah susunan orang-orang yang disatukan oleh ikatan perkawinan darah atau adopsi, terdiri dari suami, istri, dan anak-anak serta anggota keluarga lainnya dengan suami dan atau istri termasuk ke dalam usia pensiun (≥56 tahun ) dan telah mengalami pensiun

Contoh adalah suami atau istri yang telah memasuki usia pensiun (≥56 tahun), memiliki riwayat pekerjaan sebagai Pegawai Negeri Sipil (PNS) dan non PNS (pegawai swasta, wiraswasta, dan pegawai BUMN), dan sudah mengalami pensiun.

Karakteristik individu dan keluarga adalah segala informasi yang berkaitan dengan identitas diri contoh dan keluarganya, seperti: nama, jenis kelamin, usia, pekerjaan, lama pendidikan, jumlah tanggungan keluarga, pendapatan keluarga, dan lama pernikahan.

Usia adalah lama hidup contoh yang dinyatakan dalam tahun.

Lama Pendidikan adalah lama contoh menempuh pendidikan formal yang dinyatakan dalam tahun.

Riwayat Pekerjaan adalah jenis profesi terakhir contoh yang dibedakan menjadi PNS atau non PNS.

Jumlah Tanggungan Keluarga adalah banyaknya jumlah anggota keluarga yang masih tinggal bersama dan hidupnya masih menjadi tanggungan kepala keluarga tersebut.

Pendapatan Keluarga adalah total pengeluaran yang dikeluarkan oleh keluarga ditambah saving.

Orientasi Waktu adalah nilai yang dianut contoh terhadap sejauh mana dirinya berfokus kepada masa depan atau masa sekarang.

Toleransi Risiko adalah pandangan contoh dalam menerima adanya risiko atau ketidakpastian yang mungkin terjadi di masa mendatang yang terkait dalam keputusan mengalokasikan uang.

Perencanaan Keuangan adalah proses pengelolaan keuangan/aset yang dimiliki keluarga untuk mendapatkan kepuasan di masa mendatang.

Perencanaan Keuangan Hari Tua adalah segala upaya seperti menabung, investasi, membeli asuransi, mengikuti program dana pensiun mandiri, ataupun kombinasi dari keempatnya yang secara sengaja dan dilakukan oleh contoh di masa lalu yang diharapkan untuk meningkatkan kualitas hidup mereka disaat mereka sudah pensiun.

Kesejahteraan Ekonomi Subjektif adalah persepsi kepuasan keluarga usia pensiun terhadap ekonomi yang dirasakan dan merasa tidak mengalami kendala dalam pemenuhan pendidikan anak, belanja, dan dapat beraktivitas tanpa khawatir akan mengganggu kondisi finansialnya.

12

HASIL

Karakteristik Individu dan Keluarga

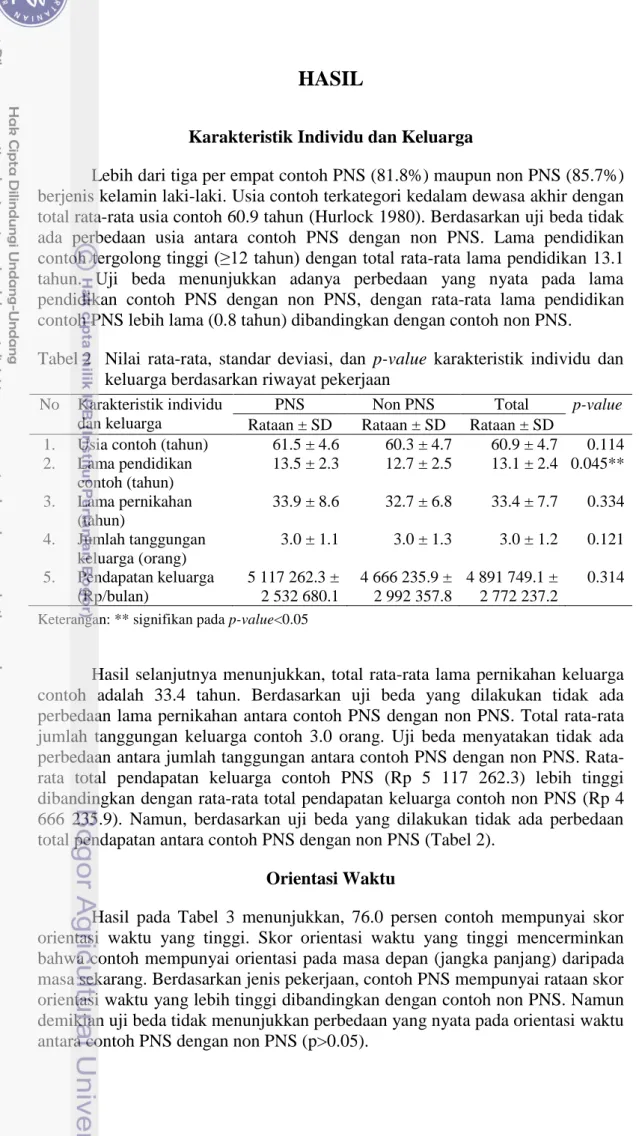

Lebih dari tiga per empat contoh PNS (81.8%) maupun non PNS (85.7%) berjenis kelamin laki-laki. Usia contoh terkategori kedalam dewasa akhir dengan total rata-rata usia contoh 60.9 tahun (Hurlock 1980). Berdasarkan uji beda tidak ada perbedaan usia antara contoh PNS dengan non PNS. Lama pendidikan contoh tergolong tinggi (≥12 tahun) dengan total rata-rata lama pendidikan 13.1 tahun. Uji beda menunjukkan adanya perbedaan yang nyata pada lama pendidikan contoh PNS dengan non PNS, dengan rata-rata lama pendidikan contoh PNS lebih lama (0.8 tahun) dibandingkan dengan contoh non PNS.

Tabel 2 Nilai rata-rata, standar deviasi, dan p-value karakteristik individu dan keluarga berdasarkan riwayat pekerjaan

No Karakteristik individu dan keluarga

PNS Non PNS Total p-value

Rataan ± SD Rataan ± SD Rataan ± SD

1. Usia contoh (tahun) 61.5 ± 4.6 60.3 ± 4.7 60.9 ± 4.7 0.114 2. Lama pendidikan contoh (tahun) 13.5 ± 2.3 12.7 ± 2.5 13.1 ± 2.4 0.045** 3. Lama pernikahan (tahun) 33.9 ± 8.6 32.7 ± 6.8 33.4 ± 7.7 0.334 4. Jumlah tanggungan keluarga (orang) 3.0 ± 1.1 3.0 ± 1.3 3.0 ± 1.2 0.121 5. Pendapatan keluarga (Rp/bulan) 5 117 262.3 ± 2 532 680.1 4 666 235.9 ± 2 992 357.8 4 891 749.1 ± 2 772 237.2 0.314

Keterangan: ** signifikan pada p-value<0.05

Hasil selanjutnya menunjukkan, total rata-rata lama pernikahan keluarga contoh adalah 33.4 tahun. Berdasarkan uji beda yang dilakukan tidak ada perbedaan lama pernikahan antara contoh PNS dengan non PNS. Total rata-rata jumlah tanggungan keluarga contoh 3.0 orang. Uji beda menyatakan tidak ada perbedaan antara jumlah tanggungan antara contoh PNS dengan non PNS. Rata-rata total pendapatan keluarga contoh PNS (Rp 5 117 262.3) lebih tinggi dibandingkan dengan rata-rata total pendapatan keluarga contoh non PNS (Rp 4 666 235.9). Namun, berdasarkan uji beda yang dilakukan tidak ada perbedaan total pendapatan antara contoh PNS dengan non PNS (Tabel 2).

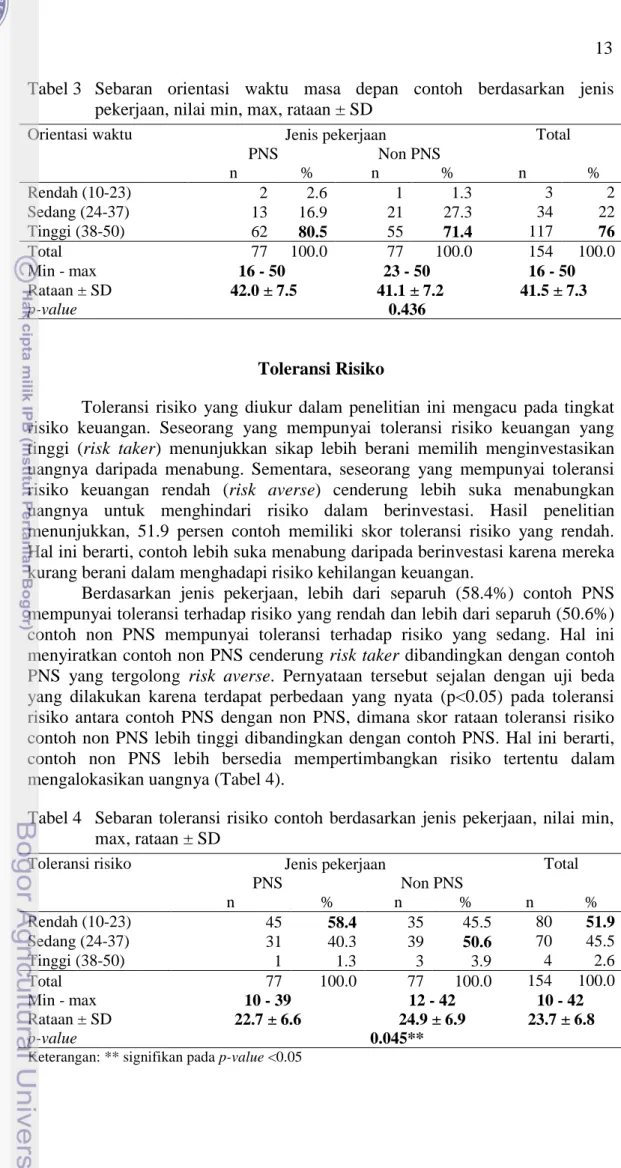

Orientasi Waktu

Hasil pada Tabel 3 menunjukkan, 76.0 persen contoh mempunyai skor orientasi waktu yang tinggi. Skor orientasi waktu yang tinggi mencerminkan bahwa contoh mempunyai orientasi pada masa depan (jangka panjang) daripada masa sekarang. Berdasarkan jenis pekerjaan, contoh PNS mempunyai rataan skor orientasi waktu yang lebih tinggi dibandingkan dengan contoh non PNS. Namun demikian uji beda tidak menunjukkan perbedaan yang nyata pada orientasi waktu antara contoh PNS dengan non PNS (p>0.05).

13

13

Tabel 3 Sebaran orientasi waktu masa depan contoh berdasarkan jenis pekerjaan, nilai min, max, rataan ± SD

Orientasi waktu Jenis pekerjaan Total PNS Non PNS n % n % n % Rendah (10-23) 2 2.6 1 1.3 3 2 Sedang (24-37) 13 16.9 21 27.3 34 22 Tinggi (38-50) 62 80.5 55 71.4 117 76 Total 77 100.0 77 100.0 154 100.0 Min - max 16 - 50 23 - 50 16 - 50 Rataan ± SD 42.0 ± 7.5 41.1 ± 7.2 41.5 ± 7.3 p-value 0.436 Toleransi Risiko

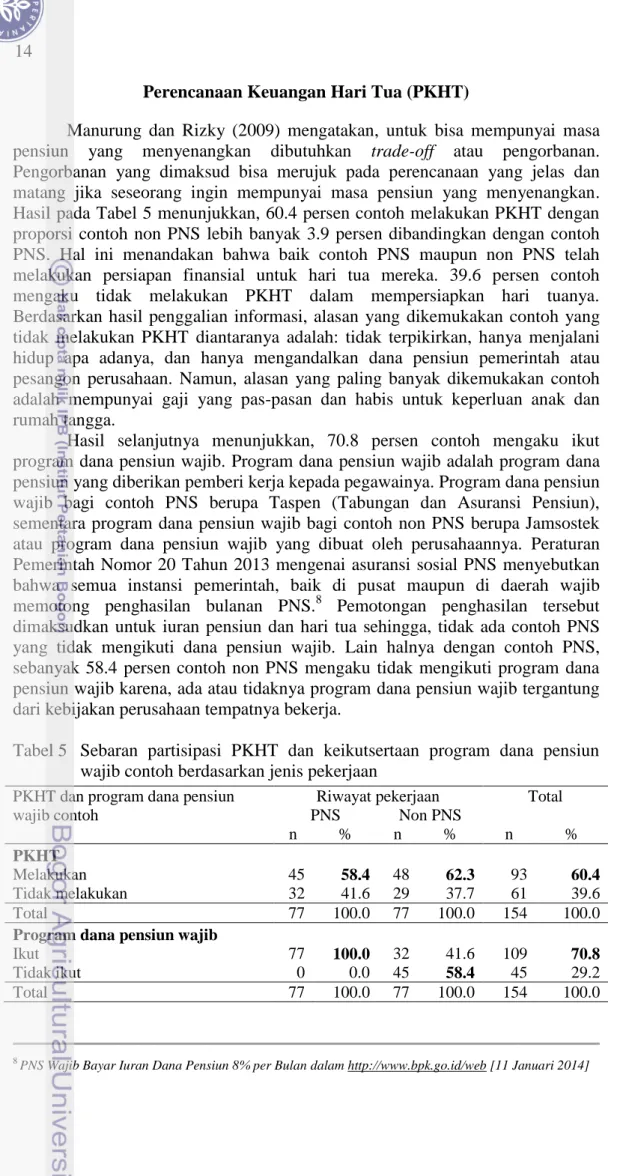

Toleransi risiko yang diukur dalam penelitian ini mengacu pada tingkat risiko keuangan. Seseorang yang mempunyai toleransi risiko keuangan yang tinggi (risk taker) menunjukkan sikap lebih berani memilih menginvestasikan uangnya daripada menabung. Sementara, seseorang yang mempunyai toleransi risiko keuangan rendah (risk averse) cenderung lebih suka menabungkan uangnya untuk menghindari risiko dalam berinvestasi. Hasil penelitian menunjukkan, 51.9 persen contoh memiliki skor toleransi risiko yang rendah. Hal ini berarti, contoh lebih suka menabung daripada berinvestasi karena mereka kurang berani dalam menghadapi risiko kehilangan keuangan.

Berdasarkan jenis pekerjaan, lebih dari separuh (58.4%) contoh PNS mempunyai toleransi terhadap risiko yang rendah dan lebih dari separuh (50.6%) contoh non PNS mempunyai toleransi terhadap risiko yang sedang. Hal ini menyiratkan contoh non PNS cenderung risk taker dibandingkan dengan contoh PNS yang tergolong risk averse. Pernyataan tersebut sejalan dengan uji beda yang dilakukan karena terdapat perbedaan yang nyata (p<0.05) pada toleransi risiko antara contoh PNS dengan non PNS, dimana skor rataan toleransi risiko contoh non PNS lebih tinggi dibandingkan dengan contoh PNS. Hal ini berarti, contoh non PNS lebih bersedia mempertimbangkan risiko tertentu dalam mengalokasikan uangnya (Tabel 4).

Tabel 4 Sebaran toleransi risiko contoh berdasarkan jenis pekerjaan, nilai min, max, rataan ± SD

Toleransi risiko Jenis pekerjaan Total PNS Non PNS n % n % n % Rendah (10-23) 45 58.4 35 45.5 80 51.9 Sedang (24-37) 31 40.3 39 50.6 70 45.5 Tinggi (38-50) 1 1.3 3 3.9 4 2.6 Total 77 100.0 77 100.0 154 100.0 Min - max 10 - 39 12 - 42 10 - 42 Rataan ± SD 22.7 ± 6.6 24.9 ± 6.9 23.7 ± 6.8 p-value 0.045**

14

Perencanaan Keuangan Hari Tua (PKHT)

Manurung dan Rizky (2009) mengatakan, untuk bisa mempunyai masa pensiun yang menyenangkan dibutuhkan trade-off atau pengorbanan. Pengorbanan yang dimaksud bisa merujuk pada perencanaan yang jelas dan matang jika seseorang ingin mempunyai masa pensiun yang menyenangkan. Hasil pada Tabel 5 menunjukkan, 60.4 persen contoh melakukan PKHT dengan proporsi contoh non PNS lebih banyak 3.9 persen dibandingkan dengan contoh PNS. Hal ini menandakan bahwa baik contoh PNS maupun non PNS telah melakukan persiapan finansial untuk hari tua mereka. 39.6 persen contoh mengaku tidak melakukan PKHT dalam mempersiapkan hari tuanya. Berdasarkan hasil penggalian informasi, alasan yang dikemukakan contoh yang tidak melakukan PKHT diantaranya adalah: tidak terpikirkan, hanya menjalani hidup apa adanya, dan hanya mengandalkan dana pensiun pemerintah atau pesangon perusahaan. Namun, alasan yang paling banyak dikemukakan contoh adalah mempunyai gaji yang pas-pasan dan habis untuk keperluan anak dan rumah tangga.

Hasil selanjutnya menunjukkan, 70.8 persen contoh mengaku ikut program dana pensiun wajib. Program dana pensiun wajib adalah program dana pensiun yang diberikan pemberi kerja kepada pegawainya. Program dana pensiun wajib bagi contoh PNS berupa Taspen (Tabungan dan Asuransi Pensiun), sementara program dana pensiun wajib bagi contoh non PNS berupa Jamsostek atau program dana pensiun wajib yang dibuat oleh perusahaannya. Peraturan Pemerintah Nomor 20 Tahun 2013 mengenai asuransi sosial PNS menyebutkan bahwa semua instansi pemerintah, baik di pusat maupun di daerah wajib memotong penghasilan bulanan PNS.8 Pemotongan penghasilan tersebut dimaksudkan untuk iuran pensiun dan hari tua sehingga, tidak ada contoh PNS yang tidak mengikuti dana pensiun wajib. Lain halnya dengan contoh PNS, sebanyak 58.4 persen contoh non PNS mengaku tidak mengikuti program dana pensiun wajib karena, ada atau tidaknya program dana pensiun wajib tergantung dari kebijakan perusahaan tempatnya bekerja.

Tabel 5 Sebaran partisipasi PKHT dan keikutsertaan program dana pensiun wajib contoh berdasarkan jenis pekerjaan

PKHT dan program dana pensiun wajib contoh

Riwayat pekerjaan Total PNS Non PNS n % n % n % PKHT Melakukan 45 58.4 48 62.3 93 60.4 Tidak melakukan 32 41.6 29 37.7 61 39.6 Total 77 100.0 77 100.0 154 100.0

Program dana pensiun wajib

Ikut 77 100.0 32 41.6 109 70.8

Tidak ikut 0 0.0 45 58.4 45 29.2 Total 77 100.0 77 100.0 154 100.0

8

15

15

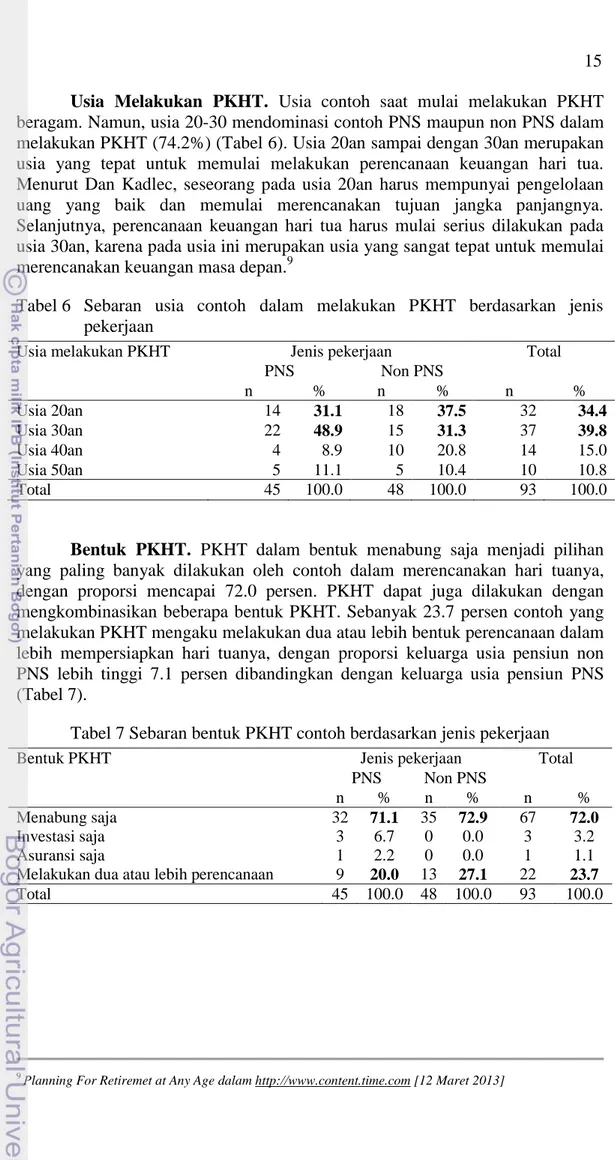

Usia Melakukan PKHT. Usia contoh saat mulai melakukan PKHT beragam. Namun, usia 20-30 mendominasi contoh PNS maupun non PNS dalam melakukan PKHT (74.2%) (Tabel 6). Usia 20an sampai dengan 30an merupakan usia yang tepat untuk memulai melakukan perencanaan keuangan hari tua. Menurut Dan Kadlec, seseorang pada usia 20an harus mempunyai pengelolaan uang yang baik dan memulai merencanakan tujuan jangka panjangnya. Selanjutnya, perencanaan keuangan hari tua harus mulai serius dilakukan pada usia 30an, karena pada usia ini merupakan usia yang sangat tepat untuk memulai merencanakan keuangan masa depan.9

Tabel 6 Sebaran usia contoh dalam melakukan PKHT berdasarkan jenis pekerjaan

Usia melakukan PKHT Jenis pekerjaan Total PNS Non PNS n % n % n % Usia 20an 14 31.1 18 37.5 32 34.4 Usia 30an 22 48.9 15 31.3 37 39.8 Usia 40an 4 8.9 10 20.8 14 15.0 Usia 50an 5 11.1 5 10.4 10 10.8 Total 45 100.0 48 100.0 93 100.0

Bentuk PKHT. PKHT dalam bentuk menabung saja menjadi pilihan yang paling banyak dilakukan oleh contoh dalam merencanakan hari tuanya, dengan proporsi mencapai 72.0 persen. PKHT dapat juga dilakukan dengan mengkombinasikan beberapa bentuk PKHT. Sebanyak 23.7 persen contoh yang melakukan PKHT mengaku melakukan dua atau lebih bentuk perencanaan dalam lebih mempersiapkan hari tuanya, dengan proporsi keluarga usia pensiun non PNS lebih tinggi 7.1 persen dibandingkan dengan keluarga usia pensiun PNS (Tabel 7).

Tabel 7 Sebaran bentuk PKHT contoh berdasarkan jenis pekerjaan

Bentuk PKHT Jenis pekerjaan Total PNS Non PNS

n % n % n %

Menabung saja 32 71.1 35 72.9 67 72.0

Investasi saja 3 6.7 0 0.0 3 3.2 Asuransi saja 1 2.2 0 0.0 1 1.1 Melakukan dua atau lebih perencanaan 9 20.0 13 27.1 22 23.7

Total 45 100.0 48 100.0 93 100.0

9

16

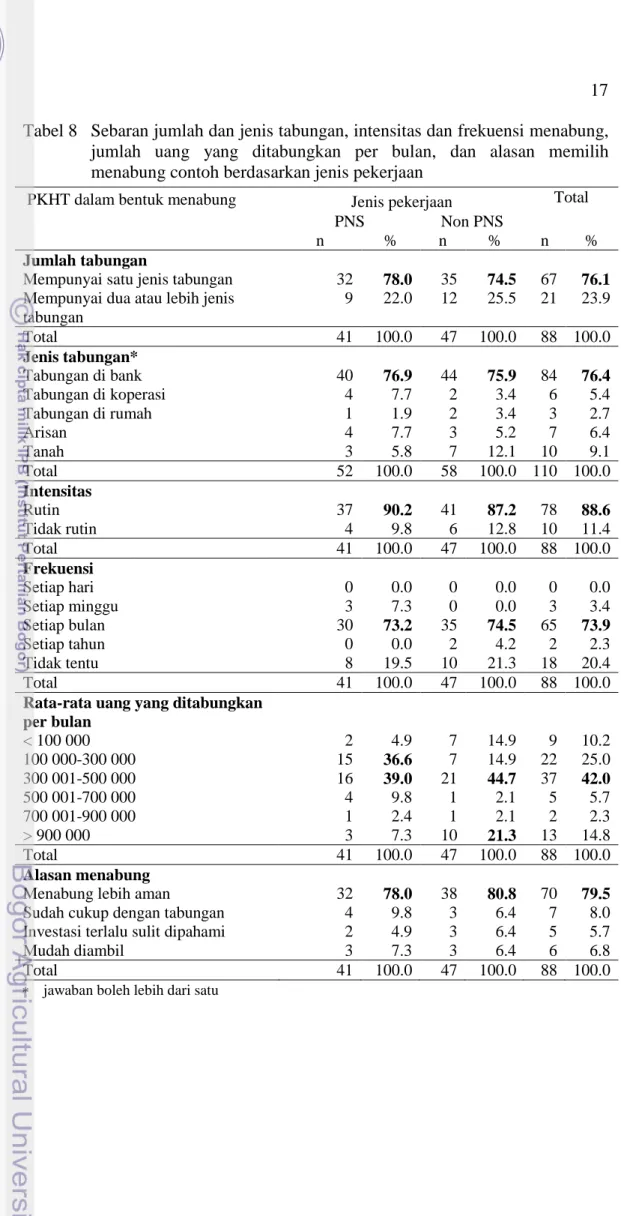

Menabung. Menabung merupakan kegiatan menyisihkan sebagian pendapatan aktual untuk dikonsumsi di masa depan. Selain itu, menabung juga merupakan salah satu cara bagi keluarga untuk bertahan secara ekonomi dan menghadapi ketidakpastian. Hasil dari Tabel 8 menunjukkan, lebih dari tiga per empat (76.1%) contoh yang melakukan PKHT dengan cara menabung mengaku hanya mempunyai satu jenis tabungan saja dan tabungan di bank adalah jenis tabungan yang paling banyak dipilih (76.4%).

Secara keseluruhan (88.6%) baik contoh PNS maupun non PNS mengaku rutin dalam menabungkan uangnya, dengan persentase frekuensi menabung yang paling dominan dilakukan adalah setiap bulan (73.9%). Rata-rata uang yang ditabungkan per bulan oleh contoh sangat beragam. Persentase terbesar contoh PNS (39.0%) dan contoh non PNS (44.7%) mengaku menabungkan uangnya untuk PKHT pada rentang Rp 300 001-500 000/bulannya. Persentase contoh non PNS yang menabungkan uangnya pada rentang >Rp 900 000/bulan lebih banyak 14.0 persen dibandingkan contoh PNS. Sebesar hampir empat per lima (79.54%) contoh PNS maupun non PNS memilih menabung sebagai PKHT karena menganggap menabung lebih aman daripada berinvestasi.

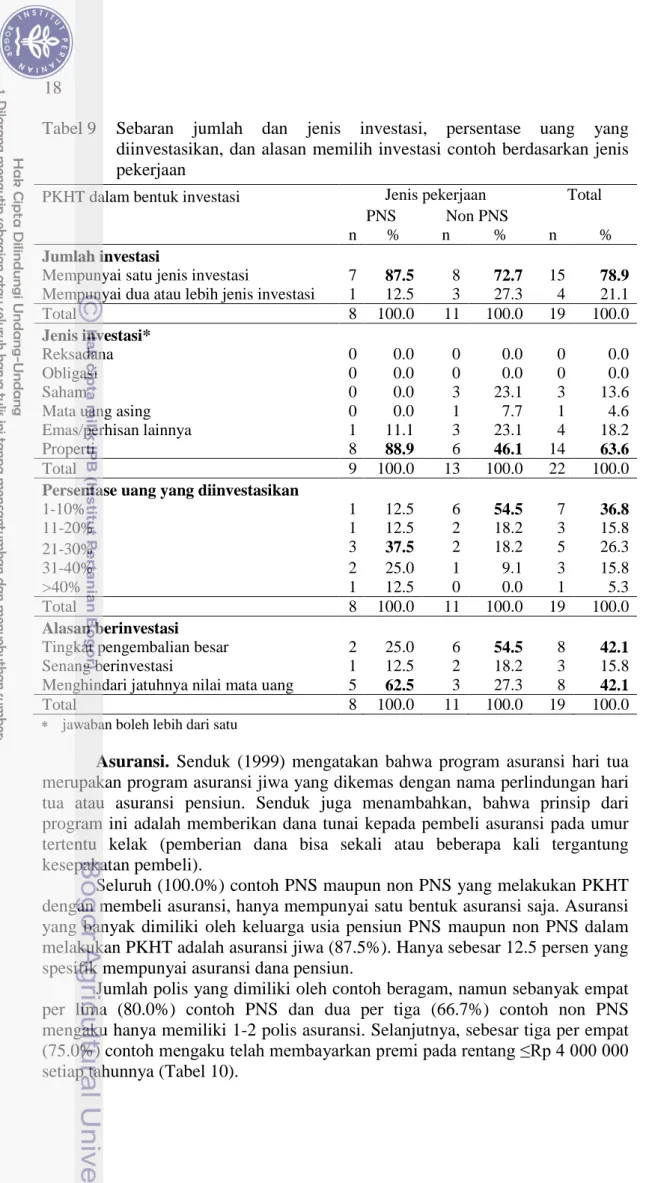

Investasi. Investasi adalah suatu kegiatan penempatan dana dengan bentuk-bentuk kekayaan lain selama periode tertentu, dengan harapan memperoleh penghasilan atau peningkatan nilai investasi (Hartoyo & Johan 2009). Hasil dari Tabel 9 menunjukkan, lebih dari tiga per empat (87.5%) contoh PNS dan hampir tiga per empat (72.7%) contoh non PNS yang melakukan PKHT dengan cara investasi mengaku hanya mempunyai satu jenis investasi saja.

Investasi dengan jenis properti merupakan investasi yang paling banyak dilakukan (63.6%) oleh contoh dalam rangka PKHT. Jenis investasi keluarga contoh non PNS lebih beragam daripada contoh PNS. Contoh non PNS mengaku berinvestasi pada saham, mata uang asing, emas/perhiasan dan properti. Sementara, contoh PNS hanya berinvestasi pada emas/perhiasan dan properti.

Persentase terbesar (37.5%) dari contoh PNS mengaku menginvestasikan 21-30% uangnya dalam PKHT, sementara persentase terbesar (54.5%) dari contoh non PNS hanya menginvestasikan 1-10% uangnya dalam PKHT. Alasan yang paling banyak dikemukakan oleh contoh dalam memilih berinvestasi sebagai PKHT adalah, karena tingkat pengembaliannya besar (42.1%) dan ingin menghindari jatuhnya nilai mata uang (42.1%).

17

17

Tabel 8 Sebaran jumlah dan jenis tabungan, intensitas dan frekuensi menabung, jumlah uang yang ditabungkan per bulan, dan alasan memilih menabung contoh berdasarkan jenis pekerjaan

PKHT dalam bentuk menabung Jenis pekerjaan Total PNS Non PNS

n % n % n %

Jumlah tabungan

Mempunyai satu jenis tabungan 32 78.0 35 74.5 67 76.1

Mempunyai dua atau lebih jenis tabungan 9 22.0 12 25.5 21 23.9 Total 41 100.0 47 100.0 88 100.0 Jenis tabungan* Tabungan di bank 40 76.9 44 75.9 84 76.4 Tabungan di koperasi 4 7.7 2 3.4 6 5.4 Tabungan di rumah 1 1.9 2 3.4 3 2.7 Arisan 4 7.7 3 5.2 7 6.4 Tanah 3 5.8 7 12.1 10 9.1 Total 52 100.0 58 100.0 110 100.0 Intensitas Rutin 37 90.2 41 87.2 78 88.6 Tidak rutin 4 9.8 6 12.8 10 11.4 Total 41 100.0 47 100.0 88 100.0 Frekuensi Setiap hari 0 0.0 0 0.0 0 0.0 Setiap minggu 3 7.3 0 0.0 3 3.4 Setiap bulan 30 73.2 35 74.5 65 73.9 Setiap tahun 0 0.0 2 4.2 2 2.3 Tidak tentu 8 19.5 10 21.3 18 20.4 Total 41 100.0 47 100.0 88 100.0

Rata-rata uang yang ditabungkan per bulan < 100 000 2 4.9 7 14.9 9 10.2 100 000-300 000 15 36.6 7 14.9 22 25.0 300 001-500 000 16 39.0 21 44.7 37 42.0 500 001-700 000 4 9.8 1 2.1 5 5.7 700 001-900 000 1 2.4 1 2.1 2 2.3 > 900 000 3 7.3 10 21.3 13 14.8 Total 41 100.0 47 100.0 88 100.0 Alasan menabung

Menabung lebih aman 32 78.0 38 80.8 70 79.5

Sudah cukup dengan tabungan 4 9.8 3 6.4 7 8.0 Investasi terlalu sulit dipahami 2 4.9 3 6.4 5 5.7 Mudah diambil 3 7.3 3 6.4 6 6.8 Total 41 100.0 47 100.0 88 100.0 jawaban boleh lebih dari satu

18

Tabel 9 Sebaran jumlah dan jenis investasi, persentase uang yang diinvestasikan, dan alasan memilih investasi contoh berdasarkan jenis pekerjaan

PKHT dalam bentuk investasi Jenis pekerjaan Total PNS Non PNS

n % n % n %

Jumlah investasi

Mempunyai satu jenis investasi 7 87.5 8 72.7 15 78.9

Mempunyai dua atau lebih jenis investasi 1 12.5 3 27.3 4 21.1 Total 8 100.0 11 100.0 19 100.0

Jenis investasi*

Reksadana 0 0.0 0 0.0 0 0.0

Obligasi 0 0.0 0 0.0 0 0.0

Saham 0 0.0 3 23.1 3 13.6

Mata uang asing 0 0.0 1 7.7 1 4.6 Emas/perhisan lainnya 1 11.1 3 23.1 4 18.2 Properti 8 88.9 6 46.1 14 63.6

Total 9 100.0 13 100.0 22 100.0

Persentase uang yang diinvestasikan

1-10% 1 12.5 6 54.5 7 36.8 11-20% 1 12.5 2 18.2 3 15.8 21-30% 3 37.5 2 18.2 5 26.3 31-40% 2 25.0 1 9.1 3 15.8 >40% 1 12.5 0 0.0 1 5.3 Total 8 100.0 11 100.0 19 100.0 Alasan berinvestasi

Tingkat pengembalian besar 2 25.0 6 54.5 8 42.1

Senang berinvestasi 1 12.5 2 18.2 3 15.8 Menghindari jatuhnya nilai mata uang 5 62.5 3 27.3 8 42.1

Total 8 100.0 11 100.0 19 100.0 jawaban boleh lebih dari satu

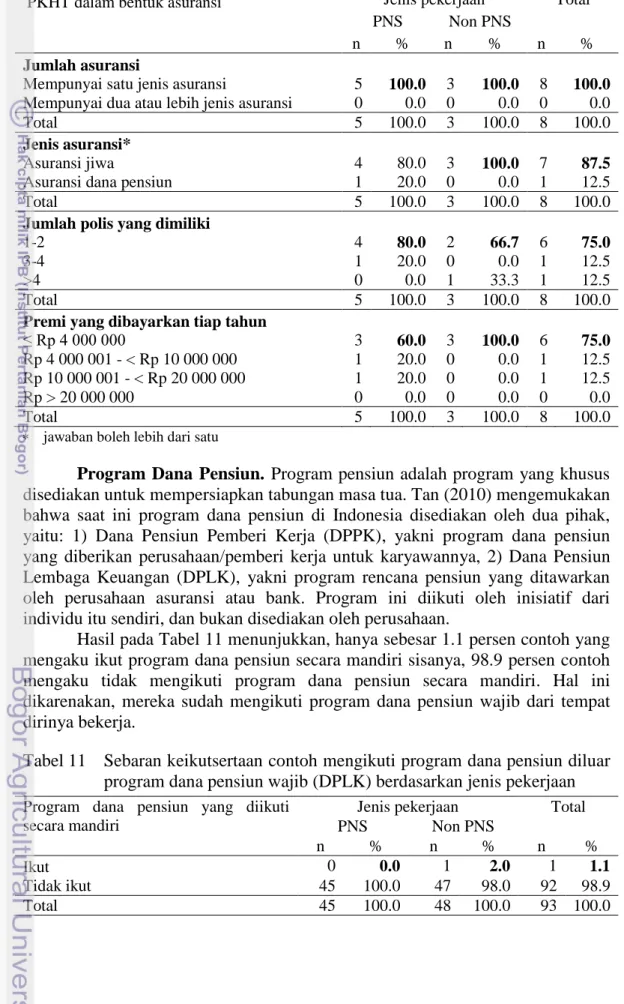

Asuransi. Senduk (1999) mengatakan bahwa program asuransi hari tua merupakan program asuransi jiwa yang dikemas dengan nama perlindungan hari tua atau asuransi pensiun. Senduk juga menambahkan, bahwa prinsip dari program ini adalah memberikan dana tunai kepada pembeli asuransi pada umur tertentu kelak (pemberian dana bisa sekali atau beberapa kali tergantung kesepakatan pembeli).

Seluruh (100.0%) contoh PNS maupun non PNS yang melakukan PKHT dengan membeli asuransi, hanya mempunyai satu bentuk asuransi saja. Asuransi yang banyak dimiliki oleh keluarga usia pensiun PNS maupun non PNS dalam melakukan PKHT adalah asuransi jiwa (87.5%). Hanya sebesar 12.5 persen yang spesifik mempunyai asuransi dana pensiun.

Jumlah polis yang dimiliki oleh contoh beragam, namun sebanyak empat per lima (80.0%) contoh PNS dan dua per tiga (66.7%) contoh non PNS mengaku hanya memiliki 1-2 polis asuransi. Selanjutnya, sebesar tiga per empat (75.0%) contoh mengaku telah membayarkan premi pada rentang ≤Rp 4 000 000 setiap tahunnya (Tabel 10).

19

19

Tabel 10 Sebaran jumlah dan jenis asuransi, jumlah polis yang dimiliki, dan premi yang dibayarkan contoh setiap tahunnya berdasarkan jenis pekerjaan

PKHT dalam bentuk asuransi Jenis pekerjaan Total PNS Non PNS

n % n % n %

Jumlah asuransi

Mempunyai satu jenis asuransi 5 100.0 3 100.0 8 100.0

Mempunyai dua atau lebih jenis asuransi 0 0.0 0 0.0 0 0.0 Total 5 100.0 3 100.0 8 100.0

Jenis asuransi*

Asuransi jiwa 4 80.0 3 100.0 7 87.5

Asuransi dana pensiun 1 20.0 0 0.0 1 12.5 Total 5 100.0 3 100.0 8 100.0

Jumlah polis yang dimiliki

1-2 4 80.0 2 66.7 6 75.0

3-4 1 20.0 0 0.0 1 12.5

>4 0 0.0 1 33.3 1 12.5

Total 5 100.0 3 100.0 8 100.0

Premi yang dibayarkan tiap tahun

≤ Rp 4 000 000 3 60.0 3 100.0 6 75.0

Rp 4 000 001 - < Rp 10 000 000 1 20.0 0 0.0 1 12.5 Rp 10 000 001 - < Rp 20 000 000 1 20.0 0 0.0 1 12.5 Rp > 20 000 000 0 0.0 0 0.0 0 0.0 Total 5 100.0 3 100.0 8 100.0 jawaban boleh lebih dari satu

Program Dana Pensiun. Program pensiun adalah program yang khusus disediakan untuk mempersiapkan tabungan masa tua. Tan (2010) mengemukakan bahwa saat ini program dana pensiun di Indonesia disediakan oleh dua pihak, yaitu: 1) Dana Pensiun Pemberi Kerja (DPPK), yakni program dana pensiun yang diberikan perusahaan/pemberi kerja untuk karyawannya, 2) Dana Pensiun Lembaga Keuangan (DPLK), yakni program rencana pensiun yang ditawarkan oleh perusahaan asuransi atau bank. Program ini diikuti oleh inisiatif dari individu itu sendiri, dan bukan disediakan oleh perusahaan.

Hasil pada Tabel 11 menunjukkan, hanya sebesar 1.1 persen contoh yang mengaku ikut program dana pensiun secara mandiri sisanya, 98.9 persen contoh mengaku tidak mengikuti program dana pensiun secara mandiri. Hal ini dikarenakan, mereka sudah mengikuti program dana pensiun wajib dari tempat dirinya bekerja.

Tabel 11 Sebaran keikutsertaan contoh mengikuti program dana pensiun diluar program dana pensiun wajib (DPLK) berdasarkan jenis pekerjaan

Program dana pensiun yang diikuti secara mandiri

Jenis pekerjaan Total PNS Non PNS

n % n % n %

Ikut 0 0.0 1 2.0 1 1.1

Tidak ikut 45 100.0 47 98.0 92 98.9 Total 45 100.0 48 100.0 93 100.0

20

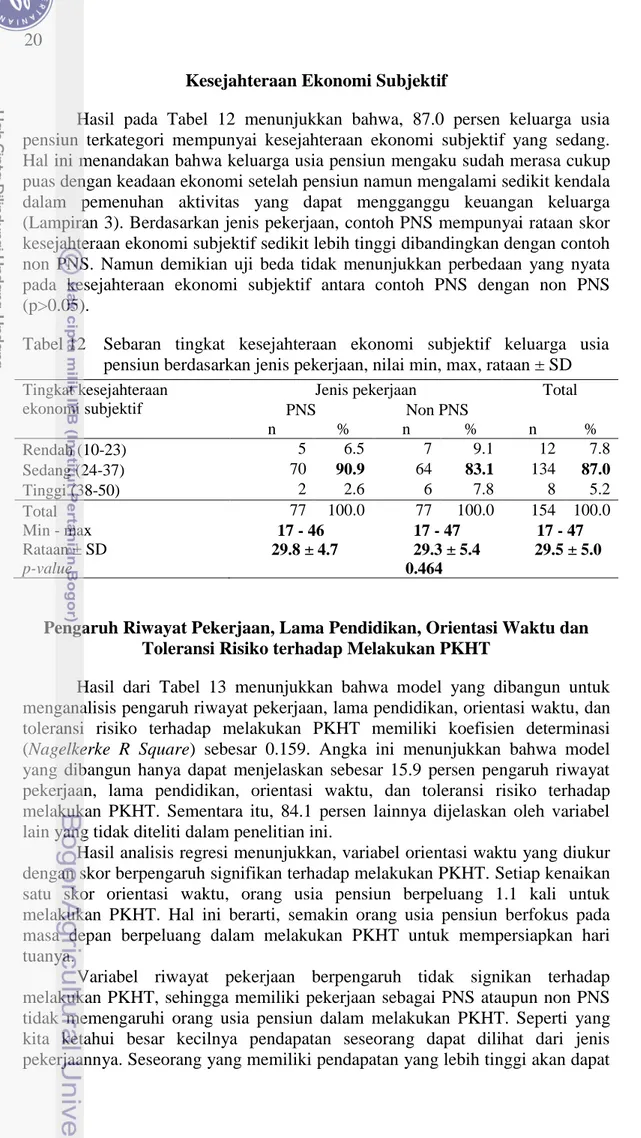

Kesejahteraan Ekonomi Subjektif

Hasil pada Tabel 12 menunjukkan bahwa, 87.0 persen keluarga usia pensiun terkategori mempunyai kesejahteraan ekonomi subjektif yang sedang. Hal ini menandakan bahwa keluarga usia pensiun mengaku sudah merasa cukup puas dengan keadaan ekonomi setelah pensiun namun mengalami sedikit kendala dalam pemenuhan aktivitas yang dapat mengganggu keuangan keluarga (Lampiran 3). Berdasarkan jenis pekerjaan, contoh PNS mempunyai rataan skor kesejahteraan ekonomi subjektif sedikit lebih tinggi dibandingkan dengan contoh non PNS. Namun demikian uji beda tidak menunjukkan perbedaan yang nyata pada kesejahteraan ekonomi subjektif antara contoh PNS dengan non PNS (p>0.05).

Tabel 12 Sebaran tingkat kesejahteraan ekonomi subjektif keluarga usia pensiun berdasarkan jenis pekerjaan, nilai min, max, rataan ± SD

Tingkat kesejahteraan ekonomi subjektif

Jenis pekerjaan Total PNS Non PNS n % n % n % Rendah (10-23) 5 6.5 7 9.1 12 7.8 Sedang (24-37) 70 90.9 64 83.1 134 87.0 Tinggi (38-50) 2 2.6 6 7.8 8 5.2 Total 77 100.0 77 100.0 154 100.0 Min - max 17 - 46 17 - 47 17 - 47 Rataan ± SD 29.8 ± 4.7 29.3 ± 5.4 29.5 ± 5.0 p-value 0.464

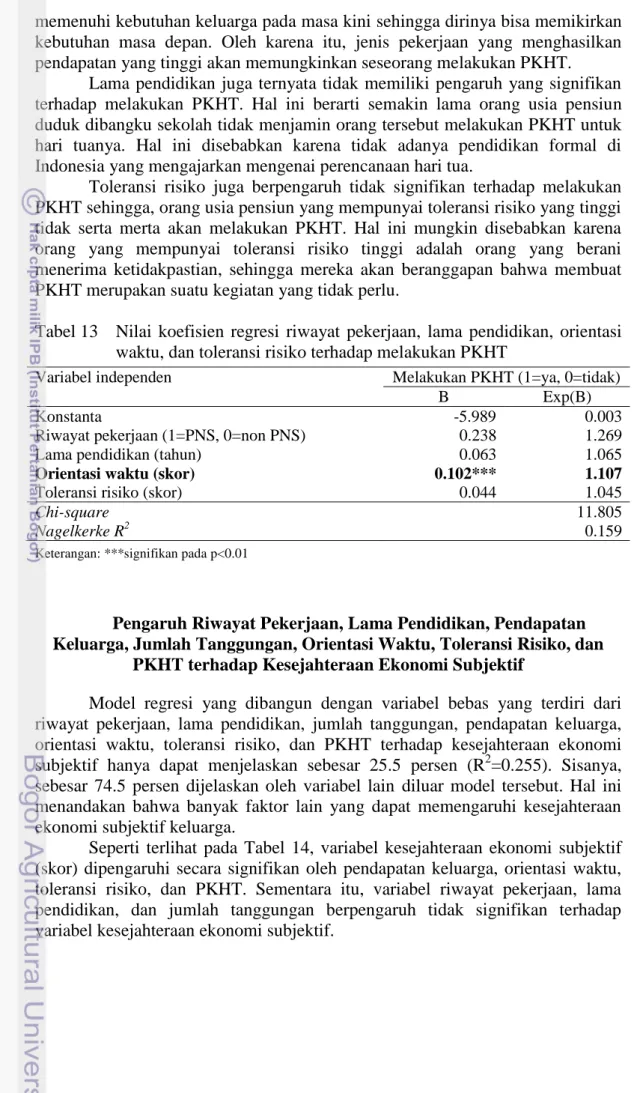

Pengaruh Riwayat Pekerjaan, Lama Pendidikan, Orientasi Waktu dan Toleransi Risiko terhadap Melakukan PKHT

Hasil dari Tabel 13 menunjukkan bahwa model yang dibangun untuk menganalisis pengaruh riwayat pekerjaan, lama pendidikan, orientasi waktu, dan toleransi risiko terhadap melakukan PKHT memiliki koefisien determinasi (Nagelkerke R Square) sebesar 0.159. Angka ini menunjukkan bahwa model yang dibangun hanya dapat menjelaskan sebesar 15.9 persen pengaruh riwayat pekerjaan, lama pendidikan, orientasi waktu, dan toleransi risiko terhadap melakukan PKHT. Sementara itu, 84.1 persen lainnya dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Hasil analisis regresi menunjukkan, variabel orientasi waktu yang diukur dengan skor berpengaruh signifikan terhadap melakukan PKHT. Setiap kenaikan satu skor orientasi waktu, orang usia pensiun berpeluang 1.1 kali untuk melakukan PKHT. Hal ini berarti, semakin orang usia pensiun berfokus pada masa depan berpeluang dalam melakukan PKHT untuk mempersiapkan hari tuanya.

Variabel riwayat pekerjaan berpengaruh tidak signikan terhadap melakukan PKHT, sehingga memiliki pekerjaan sebagai PNS ataupun non PNS tidak memengaruhi orang usia pensiun dalam melakukan PKHT. Seperti yang kita ketahui besar kecilnya pendapatan seseorang dapat dilihat dari jenis pekerjaannya. Seseorang yang memiliki pendapatan yang lebih tinggi akan dapat

21

21

memenuhi kebutuhan keluarga pada masa kini sehingga dirinya bisa memikirkan kebutuhan masa depan. Oleh karena itu, jenis pekerjaan yang menghasilkan pendapatan yang tinggi akan memungkinkan seseorang melakukan PKHT.

Lama pendidikan juga ternyata tidak memiliki pengaruh yang signifikan terhadap melakukan PKHT. Hal ini berarti semakin lama orang usia pensiun duduk dibangku sekolah tidak menjamin orang tersebut melakukan PKHT untuk hari tuanya. Hal ini disebabkan karena tidak adanya pendidikan formal di Indonesia yang mengajarkan mengenai perencanaan hari tua.

Toleransi risiko juga berpengaruh tidak signifikan terhadap melakukan PKHT sehingga, orang usia pensiun yang mempunyai toleransi risiko yang tinggi tidak serta merta akan melakukan PKHT. Hal ini mungkin disebabkan karena orang yang mempunyai toleransi risiko tinggi adalah orang yang berani menerima ketidakpastian, sehingga mereka akan beranggapan bahwa membuat PKHT merupakan suatu kegiatan yang tidak perlu.

Tabel 13 Nilai koefisien regresi riwayat pekerjaan, lama pendidikan, orientasi waktu, dan toleransi risiko terhadap melakukan PKHT

Variabel independen Melakukan PKHT (1=ya, 0=tidak) B Exp(B)

Konstanta -5.989 0.003

Riwayat pekerjaan (1=PNS, 0=non PNS) 0.238 1.269 Lama pendidikan (tahun) 0.063 1.065

Orientasi waktu (skor) 0.102*** 1.107

Toleransi risiko (skor) 0.044 1.045

Chi-square 11.805

Nagelkerke R2 0.159

Keterangan: ***signifikan pada p<0.01

Pengaruh Riwayat Pekerjaan, Lama Pendidikan, Pendapatan Keluarga, Jumlah Tanggungan, Orientasi Waktu, Toleransi Risiko, dan

PKHT terhadap Kesejahteraan Ekonomi Subjektif

Model regresi yang dibangun dengan variabel bebas yang terdiri dari riwayat pekerjaan, lama pendidikan, jumlah tanggungan, pendapatan keluarga, orientasi waktu, toleransi risiko, dan PKHT terhadap kesejahteraan ekonomi subjektif hanya dapat menjelaskan sebesar 25.5 persen (R2=0.255). Sisanya, sebesar 74.5 persen dijelaskan oleh variabel lain diluar model tersebut. Hal ini menandakan bahwa banyak faktor lain yang dapat memengaruhi kesejahteraan ekonomi subjektif keluarga.

Seperti terlihat pada Tabel 14, variabel kesejahteraan ekonomi subjektif (skor) dipengaruhi secara signifikan oleh pendapatan keluarga, orientasi waktu, toleransi risiko, dan PKHT. Sementara itu, variabel riwayat pekerjaan, lama pendidikan, dan jumlah tanggungan berpengaruh tidak signifikan terhadap variabel kesejahteraan ekonomi subjektif.

22

Tabel 14 Nilai koefisien regresi linier riwayat pekerjaan, lama pendidikan, pendapatan keluarga, jumlah tanggungan, orientasi waktu, toleransi risiko, dan PKHT terhadap kesejahteraan ekonomi subjektif

Variabel independen Koefisien β b Beta

Konstanta 16.600

Riwayat pekerjaan (1=PNS, 0=non PNS) -0.175 -0.017 Lama pendidikan (tahun) -0.029 -0.014

Pendapatan keluarga (rupiah) 3.429E-7 0.188**

Jumlah tanggungan (orang) -0.076 -0.018

Orientasi waktu (skor) 0.177 0.257***

Toleransi risiko (skor) 0.107 0.145*

D1 (1= mengikuti program dana pensiun wajib dan melakukan PKHT; 0=lainnya)

3.332 0.329**

D2 (1= hanya melakukan PKHT saja; 0=lainnya) 2.879 0.215**

D3 (1= hanya mengikuti program dana pensiun wajib saja; 0=lainnya)

1.150 0.102

F 5.464

R 0.505

R2 0.255

Keterangan: *signifikan pada p<0.1; **signifikan pada p<0.05; ***signifikan pada p<0.01

Pendapatan keluarga yang diukur dengan rupiah berpengaruh signifikan terhadap kesejahteraan ekonomi subjektif (b=3.429E-7). Hal ini berarti setiap kenaikan satu juta rupiah pada pendapatan keluarga akan meningkatkan skor kesejahteraan ekonomi subjektif sebesar 0.3429 poin. Hal ini menandakan bahwa kesejahteraan ekonomi subjektif keluarga usia pensiun masih sangat sensitif dipengaruhi oleh pendapatan keluarganya sehingga, semakin tinggi pendapatan keluarga maka semakin tinggi pula kesejahteraan ekonomi subjektifnya.

Variabel orientasi waktu yang diukur dengan skor berpengaruh signifikan terhadap variabel kesejahteraan ekonomi subjektif (b=0.177). Hal ini berarti setiap kenaikan satu skor orientasi waktu akan meningkatkan skor kesejahteraan ekonomi subjektif sebesar 0.177 poin. Hal ini menandakan bahwa orang usia pensiun yang memiliki skor orientasi waktu masa depan lebih tinggi atau mempunyai fokus mengenai masa depan, maka keluarganya akan memiliki kesejahteraan ekonomi subjektif yang tinggi pula.

Variabel toleransi risiko yang diukur dengan skor berpengaruh signifikan terhadap variabel kesejahteraan ekonomi subjektif (b=0.107). Hal ini berarti setiap kenaikan satu skor toleransi risiko akan meningkatkan skor kesejahteraan ekonomi subjektif sebesar 0.107 poin. Hal ini menandakan bahwa orang usia pensiun yang memiliki skor toleransi risiko lebih tinggi maka akan memiliki kesejahteraan ekonomi subjektif yang tinggi pula karena, orang yang mempunyai toleransi risiko yang lebih tinggi akan berani menginvetasikan uangnya daripada ditabung. Berdasarkan konsep investasi yang high risk high return, orang yang berinvestasi maka akan memiliki pengembalian yang lebih tinggi daripada orang yang menabung.

Variabel D1 memiliki pengaruh yang besar terhadap kesejahteraan ekonomi subjektif keluarga karena memiliki nilai Beta tertinggi, yakni sebesar 0.329. Hal ini berarti, semakin orang usia pensiun mempersiapkan masa tuanya

23

23

(melakukan PKHT) walaupun sudah mengikuti dana pensiun wajib maka keluarganya akan mempunyai kesejahteraan ekonomi subjektif yang lebih baik ketika pensiun. Selain itu, variabel D2 juga berpengaruh signifikan terhadap kesejahteraan ekonomi subjektif. Hal ini berarti, orang usia pensiun yang melakukan PKHT saja dalam mempersiapkan hari tuanya mempunyai kesejahteraan ekonomi subjektif yang lebih baik jika dibandingkan dengan orang usia pensiun yang tidak melakukan PKHT dan tidak ikut program pensiun wajib. Variabel riwayat pekerjaan berpengaruh tidak signifikan terhadap kesejahteraan ekonomi subjektif keluarga, sehingga memiliki pekerjaan sebagai PNS ataupun non PNS tidak memengaruhi kepuasan keluarga usia pensiun terhadap ekonominya setelah pensiun. Variabel lama pendidikan juga tidak memiliki pengaruh yang signifikan terhadap kesejahteraan ekonomi subjektif keluarga. Hal ini berarti semakin lama orang usia pensiun duduk dibangku sekolah tidak menjamin keluarganya mempunyai kepuasan ekonomi lebih tinggi. Walaupun seperti yang kita ketahui, seseorang yang mempunyai pendidikan yang tinggi akan meningkatkan kesempatannya untuk mendapatkan pekerjaan yang lebih baik sehingga, dapat meningkatkan kondisi finansial keluarga dan mengantarkan keluarganya kepada kepuasan.

Jumlah tanggungan sebuah keluarga ternyata juga berpengaruh tidak signifikan terhadap kepuasan keluarga terhadap kondisi ekonomi setelah pensiun. Hal ini dapat disebabkan karena sebagian besar contoh tergolong keluarga yang sudah pensiun. Seperti yang diketahui, keluarga yang pensiun sudah pensiun akan mengalami penurunan finansial karena dirinya sudah tidak lagi bekerja dan mendapatkan upah seperti saat produktif. Hal ini berarti, walaupun jumlah tanggungan berkurang kondisi finansial keluarga juga mengalami penurunan sehingga dapat menyebabkan ketidakpuasan terhadap kondisi ekonomi.

PEMBAHASAN

Perencanaan yang matang dibutuhkan jika seseorang ingin mempunyai masa pensiun yang menyenangkan. Dalam manajemen keuangan, perencanaan hari tua merupakan bagian paling penting untuk kesejahteraan hari tua sehingga perlu untuk diprioritaskan (Hartoyo & Johan 2009). Berdasarkan hasil penelitian ini, contoh dengan riwayat pekerjaan PNS bisa dibilang lebih terjamin kehidupan pensiunnya daripada contoh dengan riwayat pekerjaan non PNS. Hal ini terlihat pada pendapatan keluarga contoh PNS yang lebih tinggi daripada contoh non PNS (Tabel 2). Hal ini dikarenakan, contoh PNS mempunyai tunjangan pensiun per bulan karena telah mengikuti program dana pensiun wajib dari pemerintah berupa Taspen (Tabungan dan Asuransi Pensiun). Oleh karena itu, di Indonesia PKHT perlu mendapat perhatian terlebih bagi pekerja non PNS karena saat pensiun dirinya tidak mendapat tunjangan pensiun per bulan seperti yang di dapat oleh pensiunan PNS.

Hasil penelitian ini menunjukkan, sebanyak 60.4 persen contoh telah melakukan PKHT dan sisanya 39.6 persen mengaku tidak melakukan PKHT. Usia contoh PNS maupun contoh non PNS saat mulai melakukan PKHT beragam, namun didominasi (74.2%) pada rentang usia 20-30an. Hal ini