LAPORAN KEUANGAN

KEMENTERIAN PERINDUSTRIAN

TAHUN ANGGARAN 2014

BAGIAN ANGGARAN 019

Laporan Keuangan

Untuk Periode Yang Berakhir 31 Desember 2014

Audited

Kata Pengantar

i

Sebagaimana diamanatkan Undang-undang Nomor 17 tahun 2003 tentang

Keuangan Negara, dan Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran

Pendapatan dan Belanja Negara Tahun Anggaran 2014, Menteri/Pimpinan Lembaga

sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan

menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Kementerian Perindustrian berkewajiban menyelenggarakan akuntansi dan

laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan

Belanja Negara dengan menyusun laporan keuangan berupa Laporan Realisasi

Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Kementerian Perindustrian mengacu pada

Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah

dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Sistem

Akuntansi dan Pelaporan Keuangan Pemerintah Pusat serta Peraturan Direktur

Jenderal Perbendaharaan Nomor 57/PB/2013 tentang Pedoman Penyusunan

Laporan Keuangan Kementerian Negara/Lembaga. Informasi yang disajikan di

dalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna

kepada para pemakai laporan khususnya sebagai sarana untuk meningkatkan

akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara

pada Kementerian Perindustrian. Disamping itu Laporan Keuangan ini juga

dimaksudkan untuk memberikan informasi kepada manajemen dalam pengambilan

keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good

governance).

Jakarta,

April 2015

MENTERI PERINDUSTRIAN

Halaman

Kata Pengantar

i

ii

iv

vii

viii

1

4

5

7

7

7

7

11

13

20

20

22

28

28

38

58

59

65

Daftar Isi

Daftar Tabel

Daftar Singkatan

Pernyataan Tanggung Jawab

Ringkasan

I.

Laporan Realisasi Anggaran

II.

Neraca

III.

Catatan atas Laporan Keuangan

A. Penjelasan Umum

A.1. Dasar Hukum

A.2. Kebijakan Teknis Kementerian Perindustrian

A.3. Pendekatan Penyusunan Laporan Keuangan

A.4. Kebijakan Akuntansi

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran

B.1. Pendapatan Negara dan Hibah

B.2. Belanja Negara

C. Penjelasan atas Pos-pos Neraca

C.1. Aset Lancar

C.2. Aset Tetap

C.3. Piutang Jangka Panjang

C.4. Aset Lainnya

Daftar Isi

iii

C.7. Ekuitas Dana Investasi

70

72

72

81

81

82

82

83

86

87

88

89

90

91

92

93

94

D. Pengungkapan Penting Lainnya

D.1. Kejadian-kejadian Penting Setelah Tanggal Neraca

D.2. Temuan dan Tindak Lanjut Temuan BPK RI

D.3. Informasi Pendapatan dan Belanja secara Akrual

D.4. Rekening Pemerintah

D.5. Pengungkapan Lain-lain

Lampiran A1

Laporan-laporan Pendukung

LRA Pendapatan dan LRA Pengembalian Pendapatan

LRA Belanja dan LRA Pengembalian Belanja

Neraca Percobaan

Laporan Barang Pengguna Tahunan

Laporan Akrual

Laporan Rekening Pemerintah

Tindak Lanjut Atas Temuan BPK

Tabel 1

: Ringkasan Laporan Realisasi Anggaran TA 2014 dan TA 2013

Tabel 2

: Ringkasan Neraca TA 2014 dan TA 2013

Tabel 3

: Satuan Kerja pada Unit Eselon I di Lingkungan Kementerian

Perindustrian

Tabel 4

: Rekapitulasi Jumlah Satker UAKPA Kementerian Perindustrian

Tabel 5

: Penggolongan Kualitas Piutang

Tabel 6

: Penggolongan Masa Manfaat Kolompok Aset tetap

Tabel 7

: Rincian Estimasi dan realisasi PNBP Lainnya

Tabel 8

: Perbandingan Realisasi PNBP Lainnya TA 2014 dan TA 2013

Tabel 9

: Rincian Estimasi dan Realisasi Pendapatan BLU Menurut Satuan

Kerja

Tabel 10 : Rincian Estimasi dan Realisasi Pendapatan BLU Menurut Jenis

Pendapatan

Tabel 11 : Perbandingan Realisasi Pendapatan BLU TA 2014 dan TA 2013

Tabel 12 : Rincian Anggaran dan Realisasi Belanja Menurut Program TA 2014

dan TA 2013

Tabel 13 : Rincian Anggaran dan Realisasi Belanja TA 2014

Tabel 14 : Perbandingan Realisasi Belanja TA 2014 dan TA 2013

Tabel 15 : Perbandingan Belanja Pegawai TA 2014 dan TA 2013

Tabel 16 : Perbandingan Realisasi Belanja Barang TA 2014 dan TA 2013

Tabel 17 : Perbandingan Realisasi Belanja Modal TA 2014 dan TA 2013

Tabel 18 : Rincian Aset Lancar TA 2014 dan TA 2013

Tabel 19 : Rincian Kas di Bendahara Pengeluaran per Eselon I TA 2014 dan

TA 2013

Tabel 20 : Rincian Kas di Bendahara Penerimaan per Eselon I

Tabel 21 : Rincian Kas Lainnya dan Setara Kas

Tabel 22 : Rincian Kas Lainnya dan Setara Kas pe Eselon I

Tabel 23 : Rincian Kas pada BLU per Eselon I

Tabel 24 : Rincian Belanja Dibayar di Muka per Eselon I

Tabel 25 : Rincian Piutang Bukan Pajak per Eselon I

Tabel 26 : Rincian Piutang Bukan Pajak per Transaksi

Tabel 27 : Rincian Penyisihan Piutang Tak Tertagih - Piutang Bukan Pajak

1

2

12

13

17

19

20

21

21

21

22

22

24

24

25

26

27

28

28

29

29

30

31

32

32

33

34

Daftar Tabel

v

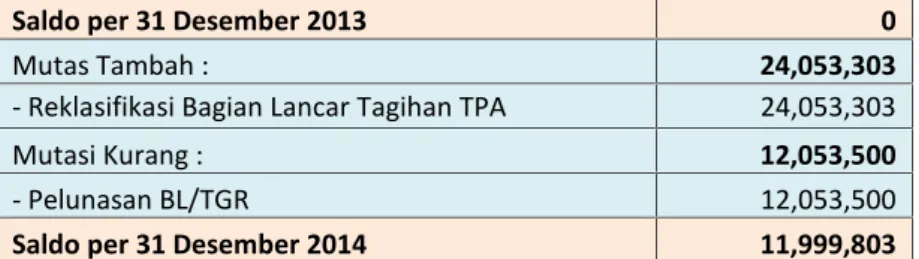

Rugi (TPA/TGR)

Tabel 29 : Rincian Penyisihan Piutang Tak Tertagih – Bagian Lancar Tagihan

Penjualan Angsuran/Tuntutan Ganti Rugi (TPA/TGR)

Tabel 30 : Rincian Piutang dari Kegiatan Operasional BLU per Eselon I

Tabel 31 : Rincian Penyisihan Piutang Tak Tertagih- Piutang dari Kegiatan

Operasional BLU per Eselon I

Tabel 32 : Rincian Persediaan TA 2014 dan TA 2013

Tabel 33 : Rincian Peralatan dan Mesin untuk dijual atau diserahkan kepada

masyarakat

Tabel 34 : Rincian Aset Tetap

Tabel 35 : Rincian Saldo Tanah

Tabel 36 : Rincian Saldo Tanah BLU

Tabel 37 : Rincian Saldo Peralatan dan Mesin

Tabel 38 : Rincian Saldo Peralatan dan Mesin BLU

Tabel 39 : Rincian Saldo Gedung dan Bangunan

Tabel 40 : Rincian Saldo Gedung dan Bangunan pada BLU

Tabel 41 : Rincian Saldo Jalan, Irigasi dan Jaringan

Tabel 42 : Rincian Saldo Jalan, Irigasi dan Jaringan BLU

Tabel 43 : Rincian Aset Tetap Lainnya

Tabel 44 : Rincian Aset Tetap Lainnya BLU

Tabel 45 : Rincian Konstruksi Dalam Pengerjaan

Tabel 46 : Rincian Akumulasi Penyusutan Aset Tetap

Tabel 47 :

Rincian Tagihan TP/TGR

Tabel 48 :

Rincian Penyisihan Piutang Tak tertagih TP/TGR

Tabel 49 : Rincian Aset Lainnya

Tabel 50 : Rincian Aset Tak Berwujud per Eselon I

Tabel 51 : Rincian Aset Tak Berwujud BLU per Eselon I

Tabel 52 : Rincian Aset Lain-Lain per Eselon I

Tabel 53 : Rincian Aset Lain-Lain BLU per Eselon I

Tabel 54 : Rincian Kewajiban Jangka Pendek

Tabel 55 : Rincian Utang Kepada Pihak Ketiga

Tabel 56 : Rincian Pendapatan Diterima Di Muka

Tabel 57 : Rincian Ekuitas Dana Lancar

Tabel 58 : Rincian Ekuitas Dana Investasi

35

35

36

37

37

38

38

39

40

46

49

51

52

53

54

56

57

58

58

59

59

60

61

62

64

65

66

68

69

70

Tabel 60 : Mutasi Kas dan Bank

Tabel 61 : Saldo Piutang Macet per 31 Desember 2014

Tabel 62 : Piutang Sementara Belum Dapat Ditagih

Tabel 63 : Saldo Piutang DB

Tabel 64 : Saldo Piutang DB (Piutang yang masih dikelola LPT-Indak)

Tabel 65 : Investasi Non Permanen Jangka Panjang Lainnya Tahun 2013 dan

Tahun 2014

Tabel 66 : Akumulasi Penyusutan Aset Tetap BLU

Tabel 67 : Perbandingan Nilai Aset Tetap Kementerian Perindustrian

75

77

78

78

78

80

82

83

Daftar Singkatan

vii

APBN

: Anggaran Pendapatan dan Belanja Negara

APBN-P

: Anggaran Pendapatan dan Belanja Negara Perubahan

BLU

: Badan Layanan Umum

BPK

BUN

:

:

Badan Pemeriksa Keuangan

Bendahara Umum Negara

DIPA

: Daftar Isian Pelaksanaan Anggaran

LRA

: Laporan Realisasi Anggaran

MA

: Mata Anggaran Penerimaan / Pengeluaran

PNBP

: Penerimaan Negara Bukan Pajak

SIMAK-BMN

: Sistem Informasi Manajemen dan Akuntansi Barang Milik

Negara

SAI

: Sistem Akuntansi Instansi

SAK

: Sistem Akuntansi Keuangan

SAP

: Standar Akuntansi Pemerintahan

SKPA

: Surat Kuasa Pengguna Anggaran

UP

: Uang Persediaan

TA

: Tahun Anggaran

TAB

: Tahun Anggaran Berjalan

TAYL

: Tahun Anggaran Yang Lalu

TGR

: Tuntutan Ganti Rugi

TPA

: Tagihan Penjualan Angsuran

Pernyataan Tanggung Jawab

ix

TELEPON 021 5255509

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Kementerian Perindustrian terdiri dari: Laporan Realisasi

Anggaran, Neraca, dan Catatan atas Laporan Keuangan Tahun Anggaran 2014

sebagaimana terlampir, adalah tanggung jawab kami

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian

intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran

dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta,

April 2015

MENTERI PERINDUSTRIAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan

Keuangan Pemerintah Pusat, Menteri/Pimpinan Lembaga selaku Pengguna

Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Kementerian Perindustrian Tahun Anggaran 2014 Audited ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari sampai dengan 31 Desember 2014.

Realisasi Pendapatan Negara dan Hibah pada TA 2014 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp221.784.837.062,00 atau mencapai 134,07 persen dari estimasi pendapatan sebesar Rp165.419.859.700,00.

Realisasi Belanja Negara pada TA 2014 adalah sebesar Rp2.431.995.787.025,00 atau mencapai 91,55 persen dari alokasi anggaran sebesar Rp2.656.458.774.000,00.

Ringkasan Laporan Realisasi Anggaran TA 2014 dan 2013 dapat disajikan pada Tabel 1.

Tabel 1

Ringkasan Laporan Realisasi Anggaran TA 2014 dan 2013 Kementerian Perindustrian Uraian TA 2014 TA 2013 Anggaran Realisasi % Realisasi thd Anggaran Realisasi Pendapatan Negara 165.419.859.700 221.784.837.062 134,07 209.338.601.465 Belanja Negara 2.656.458.774.000 2.431.995.787.025 91,55 2.797.673.783.637

RINGKASAN LAPORAN KEUANGAN

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada tanggal 31 Desember 2014 dan 2013.

Neraca yang disajikan adalah hasil dari proses Sistem Akuntansi Instansi, sebagaimana yang diwajibkan dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Nilai Aset per 31 Desember 2014 dicatat dan disajikan sebesar

Rp4.752.596.442.267,00 yang terdiri dari Aset Lancar sebesar Rp92.296.114.340,00, Aset Tetap (neto setelah akumulasi penyusutan) sebesar Rp4.627.310.747.830,00, Piutang Jangka Panjang sebesar Rp23.880.000,00 dan Aset Lainnya (neto setelah akumulasi penyusutan) sebesar Rp32.965.700.097,00.

Nilai Kewajiban seluruhnya tersaji sebesar Rp19.716.059.807,00 yang merupakan Kewajiban Jangka Pendek.

Nilai Ekuitas Dana disajikan sebesar Rp4.732.880.382.460,00 yang terdiri dari Ekuitas Dana Lancar sebesar Rp72.580.054.533,00 dan Ekuitas Dana Investasi sebesar Rp4.660.300.327.927,00

Ringkasan Neraca per 31 Desember 2014 dan 2013 dapat disajikan sebagai berikut:

Tabel 2

Ringkasan Neraca per 31 Desember 2014 dan 2013 Kementerian Perindustrian

Uraian Tanggal Neraca Kenaikan/(Penurunan) 31-Des-14 31-Des-13 (Rp) % ASET

Aset Lancar 92.296.114.340 77.072.140.778 15.223.973.562 19,75 Aset Tetap 4.627.310.747.830 4.317.840.611.138 309.470.136.692 7,17 Piutang Jangka Panjang 23.880.000 0 23.880.000 #DIV/0! Aset Lainnya 32.965.700.097 29.900.017.796 3.065.682.301 10,25

Jumlah Aset 4.752.596.442.267 4.424.812.769.712 327.783.672.555 7,41 KEWAJIBAN

Kewajiban Jangka Pendek 19.716.059.807 11.209.320.738 8.506.739.069 75,89

Jumlah Kewajiban 19.716.059.807 11.209.320.738 8.506.739.069 75,89 EKUITAS DANA

Ekuitas Dana Lancar 72.580.054.533 65.862.820.040 6.717.234.493 10,20 Ekuitas Dana Investasi 4.660.300.327.927 4.347.740.628.934 312.559.698.993 7,19

Jumlah Ekuitas Dana 4.732.880.382.460 4.413.603.448.974 319.276.933.486 7,23 Jumlah Kewajiban dan Ekuitas 4.752.596.442.267 4.424.812.769.712 327.783.672.555 7,41

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2014, Pendapatan Negara dan Hibah dan belanja Negara diakui berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening kas negara.

Dalam penyajian Neraca untuk periode per tanggal 31 Desember 2014, nilai Aset, Kewajiban, dan Ekuitas Dana diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari rekening kas negara.

KEMENTERIAN PERINDUSTRIAN LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2014 DAN 2013

Uraian Catatan TA 2014 TA 2013 Anggaran Realisasi Anggaran% thd Realisasi A. Pendapatan Negara dan Hibah

A.I. Pendapatan Negara dan Hibah Transaksi Kas

A.I.1. Pendapatan Negara

A.I.1.a. Penerimaan Negara Bukan Pajak

Lainnya A.1.1.a 101.599.319.700 146.543.031.154 144,24 142.902.176.289 A.I.1.b. Pendapatan Badan Layanan

Umum A.I.1.b 63.820.540.000 75.236.667.598 117,89 66.436.425.176

A.I.2. Hibah A.I.2 0 5.138.310 #DIV/0! 0

Jumlah Pendapatan Negara & Hibah 165.419.859.700 221.784.837.062 134,07 209.338.601.465 B. BELANJA NEGARA

B.I. Belanja Transaksi Kas 2.656.458.774.000 2.301.465.332.905 86,64 2.797.673.783.637 B.I.1. Rupiah Murni 2.640.784.129.000 2.300.795.826.215 87,13 2.796.922.806.206

1. Belanja Pegawai B.2.1 602.872.308.000 541.055.982.822 89,75 524.922.730.884 2. Belanja Barang B.2.2 1.765.414.923.000 1.518.217.889.286 86,00 1.650.750.383.937 3. Belanja Modal B.2.3 272.496.898.000 241.521.954.107 88,63 621.249.691.385

B.I.2. Pinjaman dan Hibah 15.674.645.000 669.506.690 4,27 750.977.431

1. Belanja Pegawai B.2.1 0 0 #DIV/0! 0

2. Belanja Barang B.2.2 619.845.000 614.723.090 99,17 695.568.905 3. Belanja Modal B.2.3 15.054.800.000 54.783.600 0,36 55.408.526

B.II. Belanja Transaksi Non Kas 0 130.530.454.120 #DIV/0! 0

1. Belanja Pegawai B.2.1 0 0 #DIV/0! 0

2. Belanja Barang B.2.2 0 0 #DIV/0! 0

3. Belanja Modal B.2.3 0 130.530.454.120 #DIV/0! 0

Jumlah Belanja Negara 2.656.458.774.000 2.431.995.787.025 91,55 2.797.673.783.637

Jakarta, April 2015 MENTERI PERINDUSTRIAN

SALEH HUSIN

KEMENTERIAN PERINDUSTRIAN NERACA

PER 31 DESEMBER 2014 DAN 2013

(dalam rupiah)

URAIAN CAT 31 DESEMBER 2014 31 DESEMBER 2013 ASET

ASET LANCAR C.1

Kas di Bendahara Pengeluaran C.1.1 363.691.428 3.130.717.786 Kas di Bendahara Penerimaan C.1.2 53.245.308 64.877.267 Kas Lainnya dan Setara Kas C.1.3 12.738.617.307 262.168.632 Kas Pada Badan Layanan Umum C.1.4 49.498.888.438 46.944.070.443

Belanja Dibayar Dimuka C.1.5 5.624.895 19.124.646

Piutang Bukan Pajak C.1.6 46.017.627.992 31.454.850.231 Penyisihan Piutang Tak Tertagih – Piutang

Bukan Pajak C.1.7 (28.776.905.479) (29.624.083.696) Bagian Lancar Tagihan Tuntutan

Perbendaharaan /Tuntutan Ganti Rugi C.1.8 11.999.803 0 Penyisihan Piutang Tak Tertagih - Bag Lancar

Tagihan Tuntutan Perbendaharaan/ Tuntutan Ganti Rugi

C.1.9

(59.999)

0 Piutang dari Kegiatan Operasional BLU C.1.10 1.437.920.250 1.772.813.835 Penyisihan Piutang Tak Tertagih - Piutang dari

Kegiatan Operasional BLU C.1.11 (312.621.943) (324.893.249)

Persediaan C.1.12 11.258.086.340 23.372.494.883

Jumlah Aset Lancar 92.296.114.340 77.072.140.778

ASET TETAP C.2

Tanah C.2.1 2.240.180.243.236 2.067.385.745.501

Tanah BLU C.2.2 115.629.079.088 117.727.799.088

Peralatan dan Mesin C.2.3 2.747.819.254.939 2.506.124.596.380 Peralatan dan Mesin BLU C.2.4 253.955.182.390 230.347.496.912 Gedung dan Bangunan C.2.5 1.067.505.003.064 1.006.461.977.147 Gedung dan Bangunan BLU C.2.6 100.197.470.297 98.923.034.446 Jalan, Irigasi dan Jaringan C.2.7 51.641.621.122 48.749.460.682 Jalan, Irigasi dan Jaringan BLU C.2.8 823.122.541 640.415.541 Aset Tetap Lainnya C.2.9 24.698.981.646 22.999.124.941 Aset Tetap Lainnya BLU C.2.10 3.511.601.392 3.353.429.186 Konstruksi Dalam Pengerjaan C.2.11 28.364.810.058 19.726.146.000 Akumulasi Penyusutan Aset Tetap C.2.12 (2.007.015.621.943) (1.804.598.614.686)

Jumlah Aset Tetap 4.627.310.747.830 4.317.840.611.138 PIUTANG JANGKA PANJANG C.3

Tagihan Tuntutan Perbendaharaan/Tuntutan

Ganti Rugi BLU C.3.1 24.000.000 0

Penyisihan Piutang Tidak Tertagih - Tagihan Tuntutan Perbendaharaan/

Tuntutan Ganti Rugi BLU

C.3.2 (120.000) 0

Jumlah Piutang Jangka Panjang 23.880.000 0

URAIAN CAT 31 DESEMBER 2014 31 DESEMBER 2013 ASET LAINNYA C.4

Aset Tak Berwujud C.4.1 30.031.767.899 29.171.123.047 Aset Tak Berwujud BLU C.4.2 505.825.000 412.105.000

Aset Lain-lain C.4.3 14.766.795.706 5.589.449.504

Aset Lain-lain BLU C.4.4 2.471.199.872 759.873.853 Akumulasi Penyusutan/Amortisasi Aset Lainnya C.4.5 (14.809.888.380) (6.032.533.608)

Jumlah Aset Lainnya 32.965.700.097 29.900.017.796 JUMLAH ASET 4.752.596.442.267 4.424.812.769.712 KEWAJIBAN

KEWAJIBAN JANGKA PENDEK C.5

Utang kepada Pihak Ketiga C.5.1 13.146.100.057 5.616.798.897 Pendapatan Diterima di Muka C.5.2 4.644.518.670 2.301.751.756 Uang Muka dari KPPN C.5.3 363.691.428 3.130.717.786 Pendapatan yang Ditangguhkan C.5.4 762.528.876 160.052.299

Utang Jangka Pendek Lainnya C.5.5 799.220.776 0

Jumlah Kewajiban Jangka Pendek 19.716.059.807 11.209.320.738 JUMLAH KEWAJIBAN 19.716.059.807 11.209.320.738 EKUITAS DANA

EKUITAS DANA LANCAR C.6

Cadangan Piutang C.6.1 18.377.960.624 3.278.687.121 Cadangan Persediaan C.6.2 11.258.086.340 23.372.494.883 Dana yang Harus Disediakan untuk Pembayaran

Hutang Jangka Pendek C.6.3 (1.915.987.094) (5.480.221.897) Dana Lancar BLU C.6.4 49.498.888.438 46.944.070.443 Ekuitas Dana Lancar Lainnya dari Hibah C.6.5 0 30.416.600 Belanja / Jasa yang harus diterima C.6.6 5.624.895 19.124.646 Barang/Jasa yang Harus Diserahkan C.6.7 (4.644.518.670) (2.301.751.756)

Jumlah Ekuitas Dana Lancar 72.580.054.533 65.862.820.040 EKUITAS DANA INVESTASI C.7

Diinvestasikan Dalam Aset Tetap C.7.1 4.627.310.747.830 4.317.840.611.138 Diinvestasikan Dalam Aset Lainnya C.7.2 32.989.580.097 29.900.017.796

Jumlah Ekuitas Dana Investasi 4.660.300.327.927 4.347.740.628.934 JUMLAH EKUITAS DANA 4.732.880.382.460 4.413.603.448.974 JUMLAH KEWAJIBAN DAN EKUITAS DANA 4.752.596.442.267 4.424.812.769.712

Jakarta, April 2015 MENTERI PERINDUSTRIAN

A.

PENJELASAN UMUM

A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan;

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

5. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

6. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

7. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013

tentang Pedoman Penyusunan Laporan Keuangan Kementerian

Negara/Lembaga;

A.2. KEBIJAKAN TEKNIS KEMENTERIAN PERINDUSTRIAN

RENCANA STRATEGIS KEMENTERIAN PERINDUSTRIAN

1) Latar belakang

Sektor Industri merupakan pilar utama pembangunan ekonomi nasional. Oleh karena itu kebijakan dalam pembangunan industri Indonesia harus dapat menjawab tantangan globalisasi ekonomi dunia dan mampu mengantisipasi perkembangan perubahan lingkungan yang cepat. Persaingan internasional merupakan suatu perspektif baru bagi semua negara, sehingga fokus strategi pembangunan industri pada masa depan adalah membangun daya saing sektor industri yang berkelanjutan di pasar domestik.

Dalam rangka mewujudkan sasaran jangka menengah seperti yang diamanatkan dalam Peraturan Presiden No. 5/2010 tentang Rencana Pembangunan Jangka Menengah Nasional 2010-2014, guna menjabarkan Kebijakan Pembangunan Industri Nasional Kementerian Perindustrian telah dan akan terus melaksanakan langkah-langkah dan kegiatan-kegiatan dengan berkoordinasi dengan instansi terkait. Hal tersebut

III. CATATAN ATAS LAPORAN KEUANGAN

Dasar

Hukum

Rencana

Strategis

sehingga dalam 5 tahun ke depan (2010-2014) sektor industri dapat tumbuh dan berkembang guna memperkokoh posisi sebagai pilar utama dalam mendukung pertumbuhan ekonomi nasional. Untuk mewujudkan visi tersebut, Kementerian Perindustrian menyusun Rencana Strategis (Renstra) yang memuat strategi yang akan diambil dalam rangka mencapai tujuan dan menjabarkan strategi tersebut ke dalam program rencana kerja, serta indikator kinerja untuk kurun waktu tahun 2010-2014. Lebih lanjut Renstra diimplementasikan ke dalam rencana pelaksanaan kegiatan tahunan dalam bentuk Rencana Kerja (Renja) Kementerian Perindustrian dan Renstra untuk masing-masing unit Eselon I di lingkungan Kementerian Perindustrian.

2) Maksud dan Tujuan

Maksud dan tujuan penyusunan Rencana Strategis Kementerian Perindustrian adalah memberikan arah kebijakan dan strategi pembangunan industri dengan melakukan perencanaan terpadu dan mengharmonisasikan pelaksanaan program, serta pengendaliannya untuk jangka waktu 2010-2014, sehingga diharapkan akan mampu mendukung pencapaian tugas pokok dan fungsi Kementerian Perindustrian. Renstra tersebut merupakan acuan bagi seluruh unit kerja eselon I di Kementerian Perindustrian dalam menyusun kebijakan, program dan kegiatan pengembangan industri sesuai dengan tugas pokok dan fungsi masing-masing unit selama periode tahun 2010-2014.

3) Tupoksi

Sesuai Peraturan Presiden Republik Indonesia Nomor 92 Tahun 2011 tentang Perubahan Kedua atas Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara serta Susunan Organisasi, Tugas dan Fungsi Eselon I Kementerian Negara maka Kementerian Perindustrian mempunyai tugas membantu Presiden dalam menyelenggarakan urusan di bidang perindustrian dalam pemerintahan untuk membantu Presiden dalam menyelenggarakan pemerintah negara. Dalam melaksanakan tugas tersebut, Kementerian Perindustrian menyelenggarakan fungsi:

a) Perumusan, penetapan dan pelaksanaan kebijakan di bidang perindustrian;

b) Pengelolaan barang milik/ kekayaan Negara yang menjadi tanggung jawab Kementerian Perindustrian;

c) Pengawasan atas pelaksanaan tugas di lingkungan Kementerian Perindustrian;

d) Pelaksanaan bimbingan teknis dan supervisi atas pelaksanaan urusan Kementerian Perindustrian di daerah;

Untuk melaksanakan tugas dan fungsi di atas, sesuai dengan Peraturan Presiden Republik Indonesia Nomor 92 Tahun 2011 tentang Perubahan Kedua atas Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara serta Susunan Organisasi, Tugas dan Fungsi Eselon I Kementerian Negara, Kementerian Perindustrian dibagi menjadi Menteri Perindustrian, Sembilan (9) unit Eselon I dan 3 Staf Ahli Menteri yang masing-masing mempunyai tugas sebagai berikut:

1. Sekretariat Jenderal mempunyai tugas melaksanakan koordinasi pelaksanaan tugas, pembinaan dan pemberian dukungan administrasi kepada seluruh unit organisasi di lingkungan Kementerian Perindustrian;

2. Direktorat Jenderal Basis Industri Manufaktur mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang basis industri manufaktur;

3. Direktorat Jenderal Industri Agro mempunyai tugas merumuskan serta melaksanakan standardisasi teknis di bidang industri agro;

4. Direktorat Jenderal Industri Unggulan Berbasis Teknologi Tinggi mempunyai tugas merumuskan serta melaksanakan standardisasi teknis di bidang industri unggulan berbasis teknologi tinggi;

5. Direktorat Jenderal Industri Kecil dan Menengah mempunyai tugas merumuskan serta melaksanakan standardisasi teknis di bidang industri kecil dan menengah;

6. Direktorat Jenderal Pengembangan Perwilayahan Industri mempunyai tugas merumuskan serta melaksanakan standardisasi teknis di bidang pengembangan perwilayahan industri;

7. Direktorat Jenderal Kerja Sama Industri Internasional mempunyai tugas merumuskan serta melaksanakan standardisasi teknis di bidang kerja sama industri internasional;

8. Inspektorat Jenderal mempunyai tugas melaksanakan pengawasan intern di lingkungan Kementerian Perindustrian;

9. Badan Pengkajian Kebijakan, Iklim, dan Mutu Industri mempunyai tugas melaksanakan penelitian dan pengkajian serta penyusunan rencana kebijakan makro pengembangan industri jangka menengah dan panjang, kebijakan pengembangan klaster industri prioritas serta iklim dan mutu industri;

10. Staf Ahli Bidang Penguatan Struktur Industri mempunyai tugas memberikan telaahan kepada Menteri Perindustrian mengenai masalah penguatan struktur industri;

11. Staf Ahli Bidang Pemasaran dan Peningkatan Penggunaan Produksi Dalam Negeri mempunyai tugas memberikan telaahan kepada Menteri Perindustrian mengenai masalah pemasaran dan peningkatan penggunaan produksi dalam negeri;

12. Staf Ahli Bidang Sumber Daya Industri dan Teknologi mempunyai tugas memberikan telaahan kepada Menteri Perindustrian mengenai masalah sumber daya industri dan teknologi.

4) Ruang Lingkup

Rencana Strategis Kementerian Perindustrian yang merupakan bagian dari perencanaan jangka panjang industri dan ekonomi yang bersifat rolling

plan dengan ruang lingkupnya mencakup: Visi, Misi, Analisis Perkembangan Strategik, Tujuan dan Sasaran, Kebijakan, Program, dan Kegiatan dalam rangka Pembangunan Industri Nasional, Pembangunan Industri Andalan Masa Depan, Pengembangan Industri Kecil Menengah tertentu, serta penanganan masalah-masalah aktual sektor industri. Penyusunan Rencana Strategis Kementerian Perindustrian memiliki ruang waktu dari tahun 2010-2014.

5) Visi dan Misi

Visi Pembangunan Industri Nasional Jangka Panjang (2025) adalah

Membawa Indonesia pada tahun 2025 untuk menjadi Negara Industri Tangguh Dunia yang bercirikan:

1. Industri kelas dunia;

2. PDB sektor Industri yang seimbang antara Pulau Jawa dan Luar Jawa; 3. Teknologi menjadi ujung tombak pengembangan produk dan

penciptaan pasar.

Untuk menuju Visi tersebut, dirumuskan Visi tahun 2020 yakni Tercapainya

Negara Industri Maju Baru sesuai dengan Deklarasi Bogor tahun 1995

antar para kepala Negara APEC. Sebagai Negara Industri Maju Baru, Indonesia harus mampu memenuhi beberapa kriteria dasar antara lain:

1. Kemampuan tinggi untuk bersaing dengan Negara industri lainnya; 2. Peranan dan kontribusi sektor industri tinggi bagi perekonomian

nasional;

3. Kemampuan seimbang antara Industri Kecil Menengah dengan Industri Besar;

4. Struktur industri yang kuat (pohon industri dalam dan lengkap, hulu dan hilir kuat, keterkaitan antar skala usaha industri kuat);

5. Jasa industri yang tangguh.

Berdasarkan Visi tahun 2020, kemampuan Industri Nasional diharapkan mendapat pengakuan dunia internasional, dan mampu menjadi basis kekuatan ekonomi modern secara struktural, sekaligus wahana tumbuh-suburnya ekonomi yang berciri kerakyatan. Dalam mewujudkan Visi Kementerian Perindustrian tahun 2020, diperlukan upaya-upaya sistemik yang dijabarkan ke dalam peta strategi yang mengakomodasi perspektif pemangku kepentingan berupa pencapaian strategis (Strategic Outcomes) antara lain:

1. Meningkatnya nilai tambah industri;

2. Meningkatnya penguasaan pasar dalam dan luar negeri;

3. Meningkatnya kemampuan SDM Industri, R&D dan kewirausahaan; 4. Meningkatnya penguasaan teknologi industri yang hemat energi dan

ramah lingkungan;

5. Lengkap dan menguatnya struktur industri; 6. Tersebarnya pembangunan industri; 7. Meningkatnya peran IKM terhadap PDB.

Visi tersebut di atas kemudian dijabarkan dalam visi lima tahun sampai dengan 2014 yakni Pemantapan daya saing basis industri manufaktur

yang berkelanjutan serta terbangunnya pilar industri andalan masa depan.

Dalam rangka mewujudkan visi 2025 di atas, Kementerian Perindustrian sebagai institusi pembina Industri Nasional mengemban misi sebagai berikut:

1. Menjadi wahana pemenuhan kebutuhan hidup masyarakat; 2. Menjadi dinamisator pertumbuhan ekonomi nasional;

3. Menjadi pengganda kegiatan usaha produktif di sektor riil bagi masyarakat;

4. Menjadi wahana (medium) untuk memajukan kemampuan teknologi nasional;

5. Menjadi wahana penggerak bagi upaya modernisasi kehidupan dan wawasan budaya masyarakat;

6. Menjadi salah satu pilar penopang penting bagi pertahanan negara dan penciptaan rasa aman masyarakat;

7. Menjadi andalan pembangunan industri yang berkelanjutan melalui pengembangan dan pengelolaan sumber bahan baku terbarukan, pengelolaan lingkungan yang baik, serta memiliki rasa tanggung jawab sosial yang tinggi.

Sesuai dengan Visi tahun 2014 di atas, misi tersebut dijabarkan dalam misi lima tahun sampai dengan 2014 sebagai berikut:

1. Mendorong peningkatan nilai tambah industri;

2. Mendorong peningkatan penguasaan pasar domestik dan internasional; 3. Mendorong peningkatan industri jasa pendukung;

4. Memfasilitasi penguasaan teknologi industri; 5. Memfasilitasi penguatan struktur industri;

6. Mendorong penyebaran pembangunan industri ke luar pulau Jawa; 7. Mendorong peningkatan peran IKM terhadap PDB.

A.3.

PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Kementerian Perindustrian TA 2014 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Kementerian

Pendekatan

Penyusunan

Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Perindustrian.

Laporan Keuangan Kementerian Perindustrian TA 2014 ini merupakan laporan konsolidasi dari seluruh jenjang struktural di bawah Kementerian Perindustrian seperti Eselon I, wilayah, serta satuan kerja yang bertanggung jawab atas anggaran yang diberikan, seperti ditunjukkan pada tabel 3:

Tabel 3

Satuan Kerja pada Unit Eselon I di Lingkungan Kementerian Perindustrian

KODE

ESELON I URAIAN ESELON I SATUAN KERJA

JUMLAH SATKER 01 Sekretariat Jenderal Setjen Pusat 1 Pusdatin 1 Puskom 1 Pusdiklat 1 Sekolah 17 Balai Diklat Industri 7

Atase Luar Negeri 2 02 Direktorat Jenderal Industri Agro

IA Pusat 1 Dekonsentrasi 32 03 Direktorat Jenderal Basis Industri

Manufaktur BIM Pusat 1 04

Direktorat Jenderal Industri Unggulan Berbasis Teknologi

Tinggi

IUBTT Pusat 1

05 Direktorat Jenderal Industri Kecil dan Menengah

IKM Pusat 1

BPIPI 1

Dekonsentrasi 33 06 Inspektorat Jenderal Itjen Pusat 1

07 Badan Pengkajian Kebijakan Iklim dan Mutu Industri

BPKIMI Pusat 1 Balai Besar 11 Balai Riset dan

Standardisasi Industri 11 Balai Sertifikasi Industri 1 08

Direktorat Jenderal Pengembangan Perwilayahan

Industri

PPI Pusat 1 09 Direktorat Jenderal Kerjasama

Industri Internasional KII Pusat 1

TOTAL 127

Satuan kerja tersebut terdiri dari :

Satuan kerja pusat = 12 satker

Satuan kerja daerah dan luar negeri = 50 satker

Satuan kerja dekonsentrasi = 65 satker

Jumlah satuan kerja di lingkup Kementerian Perindustrian adalah 127 satker termasuk 5 satker BLU, masing-masing 1 satker pada Unit Eselon I Sekretariat Jenderal (Akademi Kimia Analisis Bogor) dan 4 satker pada Unit Eselon I Badan Pengkajian Kebijakan Iklim dan Mutu Industri (Balai Riset dan Standardisasi Industri Bandar Lampung, Balai Besar Industri Agro Bogor, Balai Besar Bahan dan Barang Teknik Bandung, dan Balai Besar Teknologi Pencegahan Pencemaran Industri Semarang). Dari jumlah tersebut, yang menyampaikan laporan keuangan dan dikonsolidasikan sejumlah 127 satker (100%). Rincian satuan kerja tersebut dapat dilihat pada tabel berikut:

Keterangan:

M = Menyampaikan Laporan Keuangan TM = Tidak menyampaikan Laporan Keuangan

SAI terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAK dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan, sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

A.4. KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian Laporan Keuangan Kementerian Perindustrian TA 2014 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan

Tabel 4

Rekapitulasi Jumlah Satker UAKPA Kementerian Perindustrian

No KodeEs. I Uraian

Jumlah Jenis Kewenangan

Jumlah Satker KP KD DK TP M TM M TM M TM M TM 1 01 Setjen 4 - 26 - - - 30 2 02 Ditjen. IA 1 - - - 32 - - - 33 3 03 Ditjen. BIM 1 - - - 1 4 04 Ditjen. IUBTT 1 - - - 1 5 05 Ditjen. IKM 1 - 1 - 33 - - - 35 6 06 Itjen 1 - - - 1 7 07 BPKIMI 1 - 23 - - - 24 8 08 Ditjen. PPI 1 - - - 1 9 09 Ditjen. KII 1 - - - 1 Jumlah 12 - 50 - 65 - - - 127

dalam penyusunan Laporan Keuangan Kementerian Perindustrian Kementerian Perindustrian adalah sebagai berikut:

1) Kebijakan Akuntansi atas Pendapatan

Pendapatan adalah semua penerimaan yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat.

Pendapatan diakui pada saat kas diterima pada Kas Umum Negara (KUN).

Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan. 2) Kebijakan Akuntansi atas Belanja

Belanja adalah semua pengeluaran yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja. 3) Kebijakan Akuntansi atas Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan

Kebijakan

Akuntansi atas

Pendapatan

Kebijakan

Akuntansi atas

Belanja

Kebijakan

Akuntansi atas

Aset

Aset Lancar

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihannya

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai bagian lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan hasil perhitungan fisik pada tanggal neraca dikalikan dengan :

harga pembelian terakhir, apabila diperoleh dengan pembelian;

harga standar apabila diperoleh dengan memproduksi sendiri;

harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.

b. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun.

Aset tetap dilaporkan pada neraca berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000,00 (sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

c. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau akan direalisasikan lebih dari 12 (dua belas) bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang adalah Tagihan Penjualan Angsuran (TPA) dan Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

TP adalah tagihan ditetapkan oleh Badan Pemeriksa Keuangan kepada bendahara yang karena lalai atau perbuatan melawan hukum mengakibatkan kerugian negara/daerah.

TGR adalah suatu proses yang dilakukan terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

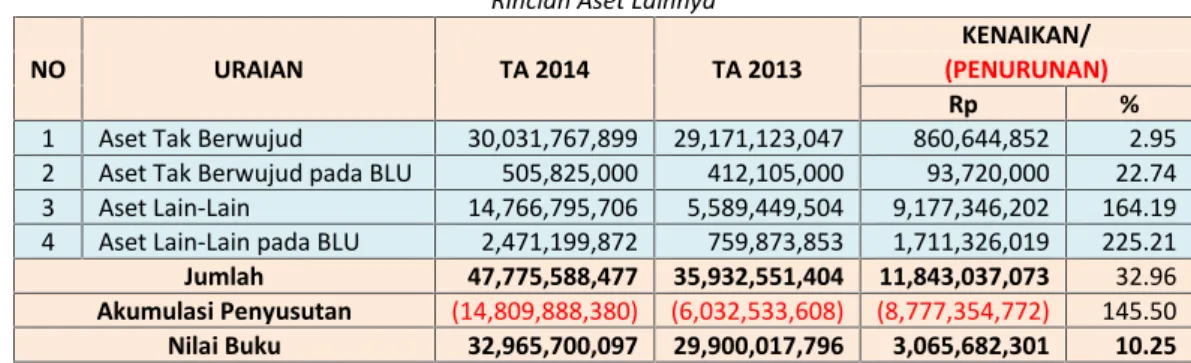

d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual.

Aset Lain-lain berupa aset tetap pemerintah yang dihentikan dari penggunaan operasional pemerintah.

4) Kebijakan Akuntansi atas Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan ke dalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Piutang Jangka

Panjang

Aset Lainnya

Kebijakan

Akuntansi atas

Kewajiban

Kewajiban Jangka Pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

5) Kebijakan Akuntansi atas Ekuitas Dana

Ekuitas Dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan kewajiban pemerintah.

Ekuitas Dana diklasifikasikan menjadi Ekuitas Dana Lancar dan Ekuitas Dana Investasi.

Ekuitas Dana Lancar merupakan selisih antara aset lancar dan kewajiban jangka pendek.

Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

6) Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar persentase tertentu dari akun piutang berdasarkan penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan dengan mempertimbangkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah.

Kualitas piutang didasarkan pada kondisi masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor

201/PMK.06/2010 tentang Kualitas Piutang Kementerian

Negara/Lembaga dan Pembentukan Penyisihan Piutang Tidak Tertagih.

Tabel 5

Penggolongan Kualitas Piutang

Kualitas Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan sampai dengan tanggaljatuh tempo 0,5% Kurang Lancar Satu bulan terhitung sejak tanggal Surat TagihanPertama tidak dilakukan pelunasan 10% Diragukan Satu bulan terhitung sejak tanggal Surat TagihanKedua tidak dilakukan pelunasan 50%

Macet

1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

2. Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN 100%

Kebijakan

Akuntansi atas

Ekuitas Dana

Kebijakan

Akuntansi atas

Penyisihan

Piutang Tak

Tertagih

7) Kebijakan Akuntansi atas Penyusutan Aset Tetap

Penerapan penyusutan Barang Milik Negara berupa aset tetap ada seluruh entitas Pemerintah pusat dilaksanakan mulai tahun 2013, sesuai dengan Keputusan Menteri Keuangan Nomor 53/KMK.06/2013 tentang Penerapan Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

Penyusutan Aset Tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan Nomor 90/PMK.06/2014 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 1/PMK.06/2013 tentang Penyusutan Barang Milik Negara berupa Aset tetap pada Entitas Pemerintah Pusat dan KMK Nomr 145/KM.6/2014 tentang Perubahan atas Keputusan Menteri Keuangan Nomor 94/KM.6/2013 tentang Modul Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat, kebijakan akuntansi atas asset tetap yang diperoleh sebelum tahun 2005 berubah, yang semula dilakukan penyusutan sejak tanggal perolehan menjadi dilakukan penyusutan sejak semester II tahun 2010 sampai dengan berakhirnya masa manfaat asset tetap dimaksud

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah

b. Konstruksi Dalam Pengerjaan (KDP)

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau using yang telah

diusulkan kepada Pengelola Barang untuk dilakukan

penghapusan.

Nilai yang disusutkan pertama kali adalah nilai yang tercatat dalam pembukuan per 31 Desember 2012 untuk aset tetap yang diperoleh sampai dengan 31 Desember 2012. Sedangkan untuk Aset Tetap yang diperoleh setelah 31 Desember 2012, nilai yang disusutkan adalah berdasarkan nilai perolehan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat. Masa Manfaat Aset Tetap ditentukan dengan berpedoman pada

Keputusan Menteri Keuangan Nomor 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat tersebut tersaji adalah pada Tabel 6.

Kebijakan

Akuntansi atas

Penyusutan

Aset Tetap

Tabel 6

Penggolongan Masa Manfaat kelompok Aset Tetap Kelompok Aset tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 Tahun

Gedung dan Bangunan 10 s.d. 50 Tahun

Jalan, Irigasi dan Jaringan 5 s.d. 40 Tahun

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

B.1.

Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah pada Tahun Anggaran 2014 adalah sebesar Rp221.784.837.062,00 atau mencapai 134,07 persen dari estimasi pendapatan yang ditetapkan sebesar Rp165.419.859.700,00. Keseluruhan Pendapatan Negara dan Hibah Kementerian Perindustrian adalah merupakan Penerimaan Negara Bukan Pajak Lainnya, Pendapatan Badan Layanan Umum dan Hibah.

B.1.1. Penerimaan Negara Bukan Pajak Lainnya

Realisasi Penerimaan Negara Bukan Pajak Lainnya pada TA 2014 adalah sebesar Rp146.543.031.154,00 atau mencapai 144,24 persen dari estimasi pendapatan yang ditetapkan sebesar Rp101.599.319.700,00. Rincian estimasi pendapatan dan realisasi PNBP lainnya sampai dengan tanggal pelaporan tersaji pada Tabel 7.

Tabel 7

Rincian Estimasi dan Realisasi PNBP Lainnya Kementerian Perindustrian

URAIAN

TA 2014

ANGGARAN REALISASI % REALISASIANGGARAN

1. Pendapatan dari Pengelolaan BMN (Pemanfaatan dan

Pemindahtanganan) serta pendapatan dari penjualan (4231)

325.455.000 2.494.259.040 766,39

2.Pendapatan Jasa (4232) 76.039.119.700 82.376.611.009 108,33

3. Pendapatan Bunga (4233) 0 7.811.000 0,00

4. Pendapatan Pendidikan (4235) 25.234.745.000 45.593.238.507 180,68 5.Pendapatan Iuran dan Denda

(4237) 0 1.148.378.172 0,00

6.Pendapatan Lain-Lain (4239) 0 14.922.733.426 0,00

JUMLAH 101.599.319.700 146.543.031.154 144,24

Berdasarkan Tabel 8, Realisasi PNBP Lainnya TA anggaran 2014 mengalami kenaikan sebesar 2,55 persen dibandingkan TA 2013 yang disebabkan oleh meningkatnya pendapatan pendidikan dan pendapatan jasa.

Realisasi

Pendapatan

Negara

Dan Hibah

Rp221.784.837.062 00 Rp221.784.837.0 62Rp221.784.837.0 62Realisasi

PNBP

Lainnya

Rp146.543.031.154Tabel 8

Perbandingan Realisasi PNBP Lainnya TA 2014 dan TA 2013 Kementerian Perindustrian

URAIAN REALISASI TA 2014 REALISASI TA2013 (PENURUNAN)KENAIKAN/

(Rp) %

1. Pendapatan dari Pengelolaan BMN (Pemanfaatan dan

Pemindahtanganan) serta pendapatan dari penjualan

2.494.259.040 3.365.848.633 (871.589.593) (25,90)

2.Pendapatan Jasa 82.376.611.009 78.818.351.287 3.558.259.722 4,51

3. Pendapatan Bunga 7.811.000 89.898.371 (82.087.371) (91,31)

4. Pendapatan Pendidikan 45.593.238.507 40.495.629.945 5.097.608.562 12,59

5.Pendapatan Iuran dan Denda 1.148.378.172 1.188.266.609 (39.888.437) (3,36)

6.Pendapatan Lain-Lain 14.922.733.426 18.944.181.444 (4.021.448.018) (21,23)

Jumlah Pendapatan 146.543.031.154 142.902.176.289 3.640.854.865 2,55

B.1.2. Pendapatan Badan Layanan Umum

Realisasi Pendapatan BLU TA 2014 adalah sebesar Rp75.236.667.598,00 dari atau mencapai 117,89 persen dari estimasi pendapatan yang ditetapkan sebesar Rp63.820.540.000,00. Rincian estimasi dan realisasi Pendapatan BLU sampai dengan tanggal pelaporan berdasarkan satuan kerja dan jenis pendapatan dapat dilihat dalam Tabel 9 berikut ini:

Tabel 9

Rincian Estimasi dan Realisasi Pendapatan BLU Menurut Satuan Kerja Kementerian Perindustrian TA 2014

Uraian PendapatanEstimasi Realisasi % RealAngg.

Balai Besar Industri Agro 20,000,000,000 24,043,950,467 120.22 Balai Besar Bahan & Barang Teknik Bandung 20,000,000,000 27,850,616,273 139.25 Balai Besar Teknologi Pencegahan

Pencemaran Industri Semarang 11,197,440,000 11,200,790,258 100.03 Balai Riset dan Standardisasi Industri

Bandar Lampung 4,800,000,000 3,959,031,171 82.48 Akademi Kimia Analisi Bogor 7,823,100,000 8,182,279,429 104.59

Jumlah 63,820,540,000 75,236,667,598 117.89

Tabel 10

Rincian Estimasi dan Realisasi Pendapatan BLU Menurut Jenis Pendapatan Kementerian Perindustrian TA 2014

Uraian Anggaran 2014Realisasi % Real Angg.

Pendapatan Jasa Layanan Umum (4241) 63,820,540,000 74,955,899,898 117.45 Pendapatan BLU Lainnya (4249) 0 280,767,700 #DIV/0!

Jumlah 63,820,540,000 75,236,667,598 117.89

Realisasi

Pendapatan

BLU

Berdasarkan Tabel 11 Perbandingan Realisasi Pendapatan BLU TA 2014 dan 2013 menunjukkan bahwa realisasi pendapatan BLU pada TA 2014 naik sebesar 13,25 persen dari realisasi pendapatan BLU TA 2013.

Kenaikan tersebut sebagian besar disebabkan oleh naiknya realisasi pendapatan jasa layanan umum sebesar Rp8.624.800.897,00 atau sebesar 13,00 persen dari TA 2013 yang disebabkan oleh meningkatnya permintaan konsumen terhadap pengujian dan kalibrasi, sertifikasi, pelatihan teknis dan teknis konsultasi.

Tabel 11

Perbandingan Realisasi Pendapatan BLU TA 2014 dan 2013 Kementerian Perindustrian

Uraian REALISASI T.A.2014 REALISASI T.A.2013 NAIK(TURUN) (Rp) %

Pendapatan Jasa

Layanan Umum 74,955,899,898 66,331,099,001 8,624,800,897 13.00 Pendapatan Hasil Kerja

Sama BLU 0 15,100,000 (15,100,000) 100.00

Pendapatan BLU

Lainnya 280,767,700 90,226,175 190,541,525 211.18

Jumlah 75,236,667,598 66,436,425,176 8,800,242,422 13.25

B.1.3. Hibah

Realisasi Hibah pada TA 2014 adalah sebesar Rp5.138.310,00 yang merupakan pendapatan hibah luar negeri - langsung bentuk uang bilateral pada Badan Pengkajian Kebijakan, Iklim dan Mutu Industri di Satuan Kerja Balai Besar Kimia dan Kemasan.

B.2.

Belanja Negara

Realisasi Belanja Kementerian Perindustrian pada TA 2014 adalah sebesar Rp2.431.995.787.025,00 atau sebesar 91,55 persen dari anggaran senilai Rp2.656.458.774.000,00. Realisasi Belanja TA 2014 sebesar Rp2.431.995.787.025,00 meliputi realisasi Belanja Rupiah Murni (Belanja Pegawai, Belanja Barang dan Belanja Modal) sebesar Rp2.300.795.826.215,00, realisasi Belanja Pinjaman & Hibah (Belanja barang dan Belanja Modal) sebesar Rp669.506.690,00 dan realisasi Belanja Transaksi Non Kas sebesar (Belanja Modal) sebesar Rp130.530.454.120,00. Rincian Anggaran dan Realisasi Belanja Menurut Program TA 2014 tersaji pada Tabel 12.

Tabel 12

Rincian Anggaran dan Realisasi Belanja Menurut Program TA 2014 Kementerian Perindustrian

Kode Uraian Program ANGGARAN REALISASI % Realthd Angg

019.01.01 Program DukunganManajemen dan 713.343.846.000 645.181.527.025 90,44

Realisasi

Belanja

Pelaksanaan Tugas Teknis Lainnya Kementerian Perindustrian

Program ini tidak ada 0 420.348.220 #DIV/0! 019.01.02

Program Peningkatan Sarana dan Prasarana Aparatur Kementerian Perindustrian 18.193.300.000 16.151.678.730 88,78 019.06.03 Program Pengawasan dan Peningkatan Akuntabilitas Aparatur Kementerian Perindustrian 45.138.229.000 41.736.875.915 92,46

019.03.06 Program Revitalisasidan Penumbuhan Basis

Industri Manufaktur 262.032.800.000 370.059.770.468 141,23 019.02.07 Program Revitalisasidan Penumbuhan

Industri Agro 216.775.906.000 186.490.299.400 86,03 019.04.08 Program Penumbuhan Industri Unggulan Berbasis Teknologi Tinggi 249.342.213.000 134.631.212.596 53,99 019.05.09 Program Revitalisasidan Penumbuhan IKM 428.138.298.000 389.039.392.986 90,87 019.08.10 ProgramPengembangan

Perwilayahan Industri 85.684.946.000 75.867.964.906 88,54 019.09.11 Program KerjasamaIndustri Internasional 43.758.892.000 39.458.202.976 90,17 019.07.12 Program PengkajianKebijakan Iklim dan

Mutu Industri 594.050.344.000 532.958.513.803 89,72

Jumlah 2.656.458.774.000 2.431.995.787.025 91,55

Hal-hal yang menyebabkan masih rendahnya penyerapan diantaranya:

• Adanya beberapa kegiatan yang dibintangi sehingga kegiatan tidak dapat terlaksana secara optimal

• Tidak dapat direalisasikannya kegiatan pengadaan konverter kit dikarenakan ketidaksiapan infrastruktur pendukung (SPBG)

• Adanya Peraturan Menteri Keuangan terkait dengan pengendalian dan penghematan perjalanan dinas dan Meeting/Konsinyering dalam APBN-P Tahun 2014.

Tabel 13

Rincian Anggaran dan Realisasi Belanja TA 2014 Kementerian Perindustrian

Kode Jenis

Belanja URAIAN ANGGARAN REALISASI

% Real thd Angg 51 Belanja Pegawai 602.872.308.000 541.376.711.047 89,80 52 Belanja Barang 1.766.034.768.000 1.520.867.274.822 86,12 53 Belanja Modal 287.551.698.000 372.107.191.827 129,41 Total Belanja Kotor 2.656.458.774.000 2.434.351.177.696 91,64 Pengembalian Belanja (2.355.390.671) Belanja Netto 2.656.458.774.000 2.431.995.787.025 91,55

Komposisi anggaran dan realisasi Belanja Negara TA 2014 dapat dilihat dalam grafik 1:

Komposisi Anggaran dan Realisasi Belanja TA 2014 Kementerian Perindustrian

Dibandingkan dengan TA 2013, realisasi Belanja TA 2014 mengalami penurunan sebesar 13,07 persen dikarenakan penurunan realisasi pada belanja barang dan belanja modal. Perbandingan Relisasi Belanja TA 2014 dan 2013 tersaji pada Tabel 14.

Tabel 14

Perbandingan Realisasi Belanja TA 2014 dan 2013 Kementerian Perindustrian

Uraian Jenis

Belanja REALISASI T.A.2014 REALISASIT.A.2013 NAIK/(TURUN) %

Belanja Pegawai 541.055.982.822 524.922.730.884 16.133.251.938 3,07 Belanja Barang 1.518.832.612.376 1.651.445.952.842 (132.613.340.466) (8,03) Belanja Modal 372.107.191.827 621.305.099.911 (249.197.908.084) (40,11) Jumlah Belanja 2.431.995.787.025 2.797.673.783.637 (365.677.996.612) (13,07) 0 100.000 200.000 300.000 400.000 500.000 Belanja Pegawai (ju taan ru pi ah ) Tabel 13

Rincian Anggaran dan Realisasi Belanja TA 2014 Kementerian Perindustrian

Kode Jenis

Belanja URAIAN ANGGARAN REALISASI

% Real thd Angg 51 Belanja Pegawai 602.872.308.000 541.376.711.047 89,80 52 Belanja Barang 1.766.034.768.000 1.520.867.274.822 86,12 53 Belanja Modal 287.551.698.000 372.107.191.827 129,41 Total Belanja Kotor 2.656.458.774.000 2.434.351.177.696 91,64 Pengembalian Belanja (2.355.390.671) Belanja Netto 2.656.458.774.000 2.431.995.787.025 91,55

Komposisi anggaran dan realisasi Belanja Negara TA 2014 dapat dilihat dalam grafik 1:

Komposisi Anggaran dan Realisasi Belanja TA 2014 Kementerian Perindustrian

Dibandingkan dengan TA 2013, realisasi Belanja TA 2014 mengalami penurunan sebesar 13,07 persen dikarenakan penurunan realisasi pada belanja barang dan belanja modal. Perbandingan Relisasi Belanja TA 2014 dan 2013 tersaji pada Tabel 14.

Tabel 14

Perbandingan Realisasi Belanja TA 2014 dan 2013 Kementerian Perindustrian

Uraian Jenis

Belanja REALISASI T.A.2014 REALISASIT.A.2013 NAIK/(TURUN) %

Belanja Pegawai 541.055.982.822 524.922.730.884 16.133.251.938 3,07 Belanja Barang 1.518.832.612.376 1.651.445.952.842 (132.613.340.466) (8,03) Belanja Modal 372.107.191.827 621.305.099.911 (249.197.908.084) (40,11)

Jumlah Belanja 2.431.995.787.025 2.797.673.783.637 (365.677.996.612) (13,07) Belanja Pegawai Belanja Barang Belanja Modal

Realisasi Anggaran

Tabel 13

Rincian Anggaran dan Realisasi Belanja TA 2014 Kementerian Perindustrian

Kode Jenis

Belanja URAIAN ANGGARAN REALISASI

% Real thd Angg 51 Belanja Pegawai 602.872.308.000 541.376.711.047 89,80 52 Belanja Barang 1.766.034.768.000 1.520.867.274.822 86,12 53 Belanja Modal 287.551.698.000 372.107.191.827 129,41 Total Belanja Kotor 2.656.458.774.000 2.434.351.177.696 91,64 Pengembalian Belanja (2.355.390.671) Belanja Netto 2.656.458.774.000 2.431.995.787.025 91,55

Komposisi anggaran dan realisasi Belanja Negara TA 2014 dapat dilihat dalam grafik 1:

Komposisi Anggaran dan Realisasi Belanja TA 2014 Kementerian Perindustrian

Dibandingkan dengan TA 2013, realisasi Belanja TA 2014 mengalami penurunan sebesar 13,07 persen dikarenakan penurunan realisasi pada belanja barang dan belanja modal. Perbandingan Relisasi Belanja TA 2014 dan 2013 tersaji pada Tabel 14.

Tabel 14

Perbandingan Realisasi Belanja TA 2014 dan 2013 Kementerian Perindustrian

Uraian Jenis

Belanja REALISASI T.A.2014 REALISASIT.A.2013 NAIK/(TURUN) %

Belanja Pegawai 541.055.982.822 524.922.730.884 16.133.251.938 3,07 Belanja Barang 1.518.832.612.376 1.651.445.952.842 (132.613.340.466) (8,03) Belanja Modal 372.107.191.827 621.305.099.911 (249.197.908.084) (40,11)

Realisasi belanja barang dan modal TA 2014 tersebut diatas termasuk realisasi Pinjaman dan Hibah sebesar Rp669.506.690,00 (Realisasi Belanja Barang sebesar Rp614.723.090,00 dan realisasi Belanja Modal sebesar

Rp54.783.600,00) dan realisasi transaksi non kas sebesar

Rp130.530.454.120,00

B.2.1. Belanja Pegawai

Realisasi Belanja Pegawai TA 2014 dan TA 2013 adalah masing-masing sebesar Rp541.055.982.822,00 dan Rp524.922.730.884,00. Terjadi kenaikan sebesar 3,07 persen. Kenaikan realisasi belanja pegawai antara lain disebabkan oleh kenaikan belanja gaji dan tunjangan PNS serta kenaikan belanja vakasi.

Rincian Belanja Pegawai disajikan dalam Tabel 15.

Tabel 15

Perbandingan Belanja Pegawai TA 2014 dan TA 2013 Kementerian Perindustrian

URAIAN JENIS BELANJA REALISASI T.A. 2014 REALISASI T.A 2013 Kenaikan /(Penurunan) (Rp) %

Belanja Gaji danTunjangan PNS

(5111) 339.606.985.461 325.405.447.170 14.201.538.291 4,36 Belanja Gaji dan Tunjangan

Pegawai Non PNS (5115) 3.562.905.313 0 3.562.905.313 #DIV/0! Belanja Honorarium (5121) 1.167.660.950 1.353.699.900 (186.038.950) (13,74) Belanja Lembur (5122) 6.885.390.650 8.035.140.400 (1.149.749.750) (14,31) Belanja Vakasi (5123) 2.691.489.266 2.677.107.733 14.381.533 0,54 Belanja Tunjangan Khusus &

Belanja Pegawai Transito (5124) 187.462.279.407 190.813.936.473 (3.351.657.066) (1,76)

Jumlah Belanja Kotor 541.376.711.047 528.285.331.676 13.091.379.371 2,48

Pengembalian Belanja Pegawai (320.728.225) (3.362.600.792)

Jumlah Belanja Bersih 541.055.982.822 524.922.730.884 16.133.251.938 3,07

B.2.2. Belanja Barang

Realisasi Belanja Barang TA 2014 dan TA 2013 adalah masing-masing sebesar Rp1.518.832.612.376,00 dan Rp1.651.445.952.842,00.

Realisasi Belanja Barang TA 2014 sebesar Rp1.518.832.612.376,00 terdiri dari : 1. Transaksi Kas Rupiah Murni sebesar Rp1.518.217.889.286,00

2. Transaksi Kas Pinjaman dan Hibah sebesar Rp614.723.090,00 Perbandingan Realisasi Belanja Barang TA 2014 dan TA 2013 sebagai berikut :

BELANJA BARANG REALISASI T.A 2014(Rp) REALISASI T.A 2013(Rp) Kenaikan /(Rp) (Penurunan)%

Belanja Barang Transaksi Rupiah Murni 1.518.217.889.286 1.650.750.383.937 (132.532.494.651) (8,03) Belanja Barang Transaksi Kas Pinjaman dan

Hibah 614.723.090 695.568.905 (80.845.815) (11,62)

Jumlah Belanja Barang 1.518.832.612.376 1.651.445.952.842 (132.613.340.466) (8,03) Realisasi Belanja Barang Transaksi Kas Hibah terdapat pada satuan kerja

Balai Besar Kimia dan Kemasan sebesar Rp614.723.090,00 atau sebesar 99,17 persen dari pagu sebesar Rp619.845.000,00 yang berasal dari U.S

Belanja Pegawai

Rp541.055.982.822

Belanja Barang

sebesar Rp163.849.000,00 dan Korea Institute of Industrial Technology(KITECH) sebesar Rp450.874.090,00.

Rincian Belanja Barang TA 2014 disajikan dalam Tabel 16.

Tabel 16

Perbandingan Belanja Barang TA 2014 dan 2013 Kementerian Perindustrian

Uraian REALISASI T.A 2014(Rp) REALISASI T.A 2013(Rp) Kenaikan /(Rp) (Penurunan)%

Belanja Barang Operasional (5211) 69.111.157.674 64.400.209.875 4.710.947.799 7,32 Belanja Barang Non Operasional (5212) 442.480.373.524 539.481.092.248 (97.000.718.724) (17,98)

Belanja Jasa (5221) 382.959.456.245 461.456.229.207 (78.496.772.962) (17,01)

Belanja Pemeliharaan (5231) 54.437.037.857 47.149.465.221 7.287.572.636 15,46 Belanja Perjalanan Dinas Dalam Negeri

(5241) 341.969.045.601 310.598.661.903 31.370.383.698 10,10 Belanja Perjalanan Dinas Luar Negeri

(5242) 40.049.722.420 41.235.154.796 (1.185.432.376) (2,87) Belanja Barang BLU (5251) 51.268.748.568 49.643.525.297 1.625.223.271 3,27 Belanja Barang untuk diserahkan kepada

masyarakat/Pemda (5261) 138.276.732.933 139.893.158.622 (1.616.425.689) (1,16) Belanja Barang Penunjang Dana

Dekonsentrasi dan Tugas Pembantuan untuk diserahkan kepada pemerintah daerah (5262)

315.000.000 0 315.000.000 #DIV/0!

Jumlah Belanja Kotor 1.520.867.274.822 1.653.857.497.169 (132.990.222.347) (8,04) Pengembalian Belanja (2.034.662.446) (2.411.544.327)

Jumlah Belanja Bersih 1.518.832.612.376 1.651.445.952.842 (132.613.340.466) (8,03)

Terjadi penurunan realisasi Belanja Barang TA 2014 dibandingkan tahun anggaran yang lalu sebesar 8,03 persen. Penurunan realisasi Belanja Barang tersebut antara lain disebabkan adanya Penurunan Belanja Barang Non Operasional , belanja jasa, belanja perjalanan dinas luar negeri, belanja barang untuk diserahkan kepada masyarakat/pemda.

B.2.3. Belanja Modal

Realisasi Belanja Modal TA 2014 dan TA 2013 adalah masing-masing sebesar Rp372.107.191.827,00 dan Rp621.305.099.911,00.

Realisasi Belanja Modal TA 2014 sebesar Rp372.107.191.827,00 terdiri dari : 1. Transaksi Kas Rupiah Murni sebesar Rp241.521.954.107,00

2. Transaksi Kas Pinjaman dan Hibah sebesar Rp54.783.600,00 3. Transaksi Non Kas sebesar Rp130.530.454.120,00

Pinjaman Luar Negeri terdapat pada satuan kerja Pusdiklat Industri dengan pagu sebesar Rp15.000.000.000,- dari KFW Jerman.

Realisasi Belanja Modal Transaksi Kas Hibah terdapat pada Satuan Kerja Balai Besar Kimia dan Kemasan sebesar Rp54.783.600,00 atau sebesar 99,97 persen dari pagu sebesar Rp54.800.000,00 , yang