AKUNTANSI (PRIMA)

DEWAN REDAKSI

Editor in Chief Siti Khairani

Editor

Trisnadi Wijaya Kathryn Sugara Eva Rianti

Layout Editor Usniawati Keristin

Cover Editor Muflihuddin Ahmadi

Web Production and Technical Editor Nur Rachmat

Reviewers Anton Arisman Cherrya Dhia Wenny Icha Fajriana

Publisher

STIE Multi Data Palembang

Address

Jl. Rajawali 14 Palembang 30113 Telp. 0711-376400 Fax. 0711-376360 E-mail: [email protected] Website: https://jurnalmahasiswa.mdp.ac.id/prima/

Pulikasi Riset Mahasiswa Akuntansi (PRIMA) adalah jurnal ilmiah untuk mempublikasikan hasil penelitian dan pengembangan gagasan para mahasiswa dalam bidang akuntansi. Jurnal ini terbit 2 (dua) kali dalam setahun (Desember dan Mei) bertujuan untuk menyebarkan hasil-hasil penelitian terbaru dan gagasan dalam bidang akuntansi, kepada masyarakat ilmiah.

DAFTAR ISI

Pengaruh Pengetahuan Perpajakan Dan Kemudahan Membayar Pajak Kendaraan Bermotor (PKB) Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor Di Kantor Samsat Palembang

Fitriyani, Usnia Wati Keristin

STIE MDP, Palembang 81 - 95

Analisis Implementasi Penggunaan E-Tax Dalam Intensifikasi Penerimaan Pajak Restoran Di Badan Pengelolaan Pajak Daerah Kota Palembang

Indriani S. Kesumah,, Icha Fajriana

STIE MDP, Palembang 96 - 103

Analisis Pengaruh Penghindaran Pajak, Beban Pajak Penghasilan Dan Capital Intensity Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Property, Real Estate, Dan Building Construction Yang Terdaftar Di Bursa Efek Indonesia Periode 2016-2018)

Kristiana, Siti Khairani

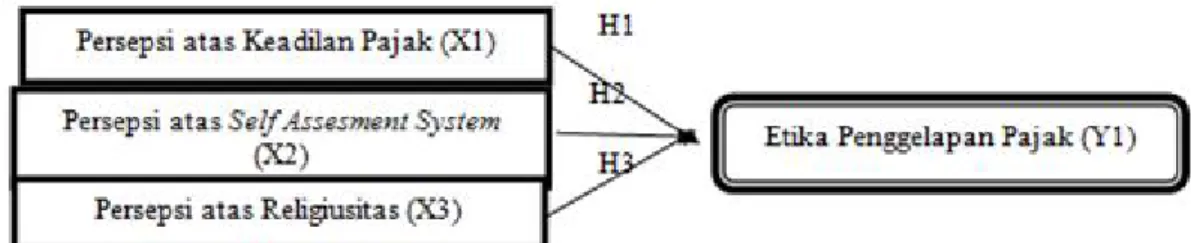

STIE MDP, Palembang 104 - 113 Pengaruh Persepsi Wajib Pajak Atas Keadilan Pajak, Sistem Pemungutan Pajak Self Assessment, Dan Religiusitas Terhadap Etika Penggelapan Pajak Pada Wajib Pajak UMKM Di Kota Prabumulih Linda, Anton Arisman

STIE MDP, Palembang 114 - 131

Pengaruh Audit Fee Dan Opini Audit Terhadap Auditor Switching Dengan Financial Distress Sebagai Variabel Moderasi (Studi Empiris Pada Perusahaan Manufaktur Sektor Aneka Industri Yang Terdaftar Di Bursa Efek Indonesia Tahun 2016-2018)

Nydia Gusniar, Cherrya Dhia Wenny

STIE MDP, Palembang 132 - 142 Pengaruh Book Tax Differences Dan Arus Kas Operasi Terhadap Persistensi Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-2018)

Vanesya Yulianti, Trisnadi Wijaya

STIE MDP, Palembang 143 - 157

Pedoman Penulisan Artikel 158 - 161

MAHASISWA AKUNTANSI

Pengaruh Pengetahuan Perpajakan Dan Kemudahan Membayar Pajak Kendaraan Bermotor (PKB) Terhadap Kepatuhan Wajib

Pajak Kendaraan Bermotor Di Kantor Samsat Palembang

Fitriyani1, Usnia Wati Keristin2

1STIE MDP; 2Jl. Rajawali, No.14, Palembang, Telp. (0711)376400/Fax (0711) 376360

3Jurusan Akuntansi, STIE Multi Data Palembang e-mail:1[email protected] ,2[email protected]

Abstrak: Penelitian ini bertujuan untuk menganalisis pengaruh dari pengetahuan perpajakan terhadap kepatuhan Wajib Pajak kendaraan bermotor di Kantor SAMSAT Palembang II dan kemudahan membayar pajak kendaraan bermotor terhadap kepatuhan Wajib Pajak kendaraan bermotor di Kantor SAMSAT Palembang II. Teori yang digunakan dalam penelitian ini adalah teori atribusi dan teori kepatuhan. Populasi dalam penelitian ini adalah Wajib Pajak kendaraan bermotor yang terdaftar di Kantor SAMSAT Palembang II. Sampel yang digunakan pada penelitian ini sebanyak 100 responden dengan metode accidental sampling. Penelitian ini menggunakan metode kuantitatif yang bersifat asosiatif.Data pada penelitian ini diperoleh secara primer melalui kuesioner, dan secara sekunder yang diperoleh dari Kantor SAMSAT Palembang II.Teknik analisis data yang digunakan merupakan analisis regresi linear berganda dengan program Statistical Package for Social Science (SPSS) versi 23.Hasil dari penelitian ini menunjukan bahwa Pengetahuan Perpajakan berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak kendaraan bermotor di Kantor SAMSAT Palembang II.Kemudahan membayar pajak kendaraan bermotor berpengaruh positif dan tidak signi fikan te rhadap kepatuhan Wajib Pajak k endaraan bermotor.

Kata kunci: pengetahuan, kemudahan, kepatuhan, pajak, kendaraan bermotor, SAMSAT Palembang II.

Abstract: The purpose of this research is to analyze the influence of knowledge of taxation on motor vehicle tax- payer compliance and Ease of paying motor vehicle taxes on motor vehicle taxpayer compliance in the SAMSAT office of Palembang II. This research used Attribution Theory and compliance theory. The population in this study is motor vehicle taxpayer in the samsat office of Palembang II. The number of sample is 100 respondents with accidental sampling method. The research used the associative quantitative method. This reaserch analyzed the questionnaires of primary data, and secondary data obtained from the SAMSAT office of Palembang II. The statis- tical method used multiplied linear regression using SPSS application version 23.The results showed that taxation knowledge has positive influence and significant effect on motor vehicle tax compliance. Ease of paying motor vehicle taxes on motor vehicle taxpayer compliance. has positive influence and not significant effect on motor vehicle tax compliance.

Keywords: knowledge, ease of paying, compliance, tax, motorized vehicles, SAMSAT office of Palembang II.

1. PENDAHULUAN 1.1 Latar Belakang

Paja k merupakan kewajiban yang penagihannya dapat dipaksakan dari rakyat untuk kas negara berdasarkan Undang-Undang dengan tiada mendapat jasa timbal balik secara langsung ataupun

tidak langsung yang dananya akan digunakan untuk membayar pengeluaran Negara. Kekhawatiran masyarakat dalam membayar pajak disebabkan karena banyaknya kasus perpajakan yang terjadi di Negara ini. Kondisi ini mempengaruhi kepatuhan Wajib Pajak, karena tida k ingin pajak yang dibayarkannya disalahgunakan oleh aparat yang tidak bertanggung jawab. Maka diperlukan pengetahuan

perpajakan yang baik dan benar, agar Wajib Pajak lebih menger ti akan manfa at pajak untuk kesejahteraa n diri sendiri maupun untuk pembangunan Negara.

Salah satu pos Penerimaan Asli Daerah (PAD) dalam anggaran pendapatan belanja daerah (APBD) adalah pajak daerah. Hampir seluruh wilayah di Indonesia menggali potensi pendapatan daerahnya melalui pajak daerah. Kota Palembang merupakan kota terbesar kedua di Sumatera setelah kota Medan, sehingga pajak daerah menyumbang jumlah nominal yang cukup besar bagi pendapatan asli daerah. Salah satu jenis penerimaan pajak daerah diantar anya didapat melalui pajak kendar aan bermotor.

Instansi yang mengambil alih semua urusan tentang Pajak Kendaraan Bermotor adalah Badan Pendapatan Daerah (BAPENDA) melalui Kantor Bersama Sistem Administrasi Manunggal dibawah Satu Atap (SAMSAT) dan berkerjasama dengan tiga instansi terkait, yaitu BAPENDA dibawah Provinsi Sumatera Selatan, Kepolisian Daerah RI, dan PT.

Asuransi Jasa Rahaja. Kantor Bersama SAMSAT merupakan tempat para Wajib Pajak kendaraan

Perkembangan di Kota Palembang II dinilai cukup signifikan. Hal ini terlihat dari kemacetan yang terus terjadi hampir di setiap titik di Kota Palembang II. Bahkan, kemacetan bukan

bermotor Kota Palembang melakukan pembayaran pajak kendaraan bermotornya, sehingga diharapkan bisa memberikan pelayanan publik yang berkualitas.

Kota Palembang memiliki dua Unit Pelaksana Teknis Badan (UPTB) SAMSAT yang diharapkan menjadi sarana pembayaran dan untuk memaksimalkan penerimaan pajak kendaraan bermotor. Lokasi dari kantor SAMSAT kota Palembang sebagai berikut:

1. Kantor SAMSAT kota Palembang Regional I, yang berlokasi di Jalan Kapten A. Rivai No. 1, Sungai Pangeran, Ilir Timur I, Kota Palembang.

2. Kantor SAMSAT kota Palembang Regional II, yang berlokasi di komplek OPI Mall Jakabaring.

Dengan terbaginya kantor SAMSAT menjadi dua wilayah agar dapat meningkatkan tingkat kepatuhan Wajib Pajak dalam membayar Pajak Kendaraan Bermotor dengan upaya mengoptimalkan kualitas pelayanan, dan mempermudah Wajib Pajak untuk membayar pajaknya. Wajib Pajak yang tinggal di wilayah Kota Palembang II yang meliputi 5 Kecamatan yaitu: Seberang Ulu I, Seberang Ulu II, Plaju, Kertapati dan Jakabaring.

hanya terjadi sewaktu jam kerja tetapi juga di hari libur kerja. Menurut data diatas saat ini kendaraan yang terdaftar di Kota Palembang II sebanyak 323.061 kendaraan.

Tabel 1. Jumlah Kendaraan Bermotor yang Terdaftar di Kantor SAMSAT Palembang II Sampai Tanggal 15 Oktober 2019

Sumber: Kantor SAMSAT Palembang II

Tabel 2. Rekapitulasi Tunggakan Semua Kendaraan Tahun 2017-2018 di Kantor SAMSAT Palembang II

Sumber: Kantor SAMSAT Palembang II Kesadaran membayar pajak kendaraan

bermotor di wilayah Palembang II rupanya masih kecil. Dilihat dari jumlah tunggakan yang meningkat dari tahun 2017 ke tahun 2018. Di tahun 2017 sebesar 773. 160.550 dan di tahun 2018 sebesar 1.545.232.675, Kenaikan yang terjadi hampir mencapai 100 persen.

Pemberian pelayanan yang baik dapat meningkatkan kepatuhan wajib pajak dalam membayar pajak secara sukarela. Berbagai faktor- faktor yang dapat meningkatkan kepatuhan wajib pajak adalah kesadaran wajib pajak, kewajiban moral, kualitas pelayanan, dan sanksi perpajakan. Dianutnya self assesment system dengan member ikan kepercayaan kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri jumlah pajak yang seharusnya terhutang dan dibayarkan sesuai dengan peraturan perundang- undangan perpajakan.

Kesadaran wajib pajak dapat dilihat dari kesungguhan dan keinginan wajib pajak untuk memenuhi kewajiban pajaknya yang ditunjukkan dalam pemahaman wajib pajak terhadap fungsi pajak dan kesungguhan wajib pajak dalam membayar dan melaporkan pajak. Kewajiban moral merupakan upaya lain dalam memaksimalkan kepatuhan wajib

pajak. Menurut Ajzen (2002), etika, prinsip hidup, perasaan bersalah merupakan kewajiban moral yang dimiliki setiap seseorang dalam melaksanakan sesuatu.

Pemberian pelayanan harus diperhatikan secara khusus karena menyangkut kepentingan or- ang banyak. Keluhan yang banyak terdengar dari masyarakat terhadap kondisi penyediaan pelayanan publik yang dikelola oleh Aparatur Negara khususnya pada pelayanan penerbitan STNK. Pelayanan penerbitan STNK diberbagai wilayah Indonesia masih terlihat banyak masalah pelayanan, mulai dari masalah tarif, penggunaan sistem online yang masih kurang efektif dengan alasan gangguan jaringan sehingga sering menyebabkan lamanya penerbitan dan kekosongan blanko, sehingga masyarakat mendapatkan STNK sementara yang hanya bisa digunakan paling lama 6 (enam) bulan, sedangkan pelayanan SAMSAT keliling yang hanya melayani perpanjangan dan pengesahan STNK. (Widyawati, 2015)

Pemberian pelayanan yang baik dapat meningkatkan kepatuhan wajib pajak dalam membayar pajak secara sukarela. Menurut Palda dan Hanousek (2002) kemauan wajib pajak untuk membayar pajak sebagian besar diperngaruhi oleh

kualitas pelayanan yang diberikan oleh pemerintah.

Perasaan senang dan puas atas pelayanan yang diberikan oleh pemerintah dapat memicu motivasi dan kepatuhan bagi wajib pajak yang akhirnya dapat meningkatkan pendapatan asli daerah, oleh karena itu sudah seharusnya kantor bersama SAMSAT dapat memberikan pelayanan publik yang baik agar dapat meningkatkan kepatuhan wajib pajak. Untuk meningkatkan pendapatan daerah dari Pajak Kendaraan Bermotor (PKB), BAPENDA Sumsel berupaya dengan pola jemput bola dengan meluncurkan pelayanan SAMSAT Keliling, SAMSAT Corner, dan e-SAMSAT. (Sudiaman, 2017)

Sanksi perpajakan yang akan diterima Wajib Pajak termasuk faktor lain yang dapat mempengaruhi peningkatan kepatuhan Wajib Pajak kendaraan bermotor. Untuk mengurangi tingkat ketidakpatuhan serta untuk mendorong Wajib Pajak dalam memenuhi kewajiban perpajaka nnya ma ka haruslah diberlakukannya sanksi yang tegas untuk memajukan keadilan dan efektivitas sistem pajak (Webley et.al, 1991). Sanksi yang akan diterima Wajib Pajak apabila tidak patuh dalam membayar Pajak kendaraan Bemotor adalah denda.

Berdasarkan uraian diatas, maka peneliti berencana untuk mengadakan penelitian yang berjudul: “Pengaruh Pengetahuan Perpajakan dan Kemudahan Membayar Pajak Kendaraan Bermotor (PKB) Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor di Kantor Samsat Palembang II”

1.2 Rumusan Masalah

1. Apakah pengetahuan perpajakan berpengaruh terhadap kepatuhan Wajib Pajak kendaraan bermotor dalam membayar pajak kendaraan bermotor?

2. Apakah kemudahan membayar pajak kendaraan bermotor berpengaruh terhadap kepatuhan Wajib Pajak kendaraan bermotor?

3. Apakah pengetahuan perpajakan dan kemudahaan membayar berpengaruh terhadap kepatuhan Wajib

Pajak kendaraan bermotor dalam membayar pajak kendraan bermotor?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh pengeta huan perpajakan terhadap kepatuhan Wajib Pajak kendaraan bermotor dalam membayar pajak kendaraan bermotor

2. Untuk mengetahui apakah kemudahan membayar pajak kendaraan bermotor berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar pajak kendaraan bermotor

3. Untuk mengetahui a pakah pengeta huan perpajakan dan kemudahan membayar pajak kendara an bermotor berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar pajak kendaraan bermotor

2. TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Atribusi (Attribution Theory) Teori atribusi diperkenalkan oleh Fritz Heider pada tahun 1958 pertama kali mengenai atribusi kausalitas. Atribusi merupakan proses menyimpulkan motif, maksud, dan karakterisik orang lain dengan melihat sikap dan perilakunya yang tampak. Teori Atribusi mengungkapkan jika individu-individu mengamati perilaku seseorang, mereka mencoba menentukan a pakah per ilaku seseorang itu dipengaruhi oleh faktor internal dan faktor eksternal.

Teori ini secara relevan menjelaskan faktor apa saja yang dapat mempengaruhi kepatuhan Wajib Pajak yang digunakan dalam model penelitian ini.

Kepatuhan Wajib Pajak dapat dikaitkan dengan sikap Wajib Pajak dalam membuat penilaian terhadap pajak itu sendiri. Persepsi atau pemikiran seseorang untuk membuat penila ian mengenai individu lain dipengaruhi oleh faktor internal dan eksternal individu lain tersebut (Jatmiko, 2006).

Kaitan Teori Atribusi dengan penelitian ini ialah untuk mengukur dan menentukan perilaku patuh atau tidak patuh seseorang dalam memenuhi kewajiban perpajakannya yang dipengaruhi oleh faktor internal dan faktor eksternal. Faktor internal yang mempengaruhi wajib pajak salah satunya adalah pemahaman dan pengetahuan perpajakan yang dimiliki oleh wajib pajak kendaraan bermotor. Dan faktor eksternal adalah dari pelayanan untuk kemudahan membayar pajak kendaraan bermotor yang disediakan oleh pemerintah dalam membayar pajak.

2.1.2 Teori Kepatuhan (Compliance Theory) Teori kepatuhan (compliance th eory) merupakan teori yang menjelaskan suatu kondisi dimana seseorang taat terhadap perintah atau aturan yang diberikan. Menurut Tahar dan Rachman (2014) kepatuhan mengenai perpajakan merupakan tanggung jawab kepada Tuhan, bagi pemerintah dan rakyat

Berdasarkan penelitian tersebut dapat diidentifikasi bahwa variabel independen terdiri dari Pengetahuan Perpajakan (X1) dan Kemudahaan Membayar (X2), sedangkan variabel dependennya yaitu Kepatuhan Wajib pajak Kendaraan Bermotor di Kantor Samsat Palembang II (Y).

sebagai Wajib Pajak untuk memenuhi semua kegiatan kewajiban perpajakan dan melaksanakan hak perpajakannya. Kepatuhan Wajib Pajak merupakan perilaku yang didasarkan pada kesadaran seorang Wajib Pajak terhadap kewajiban perpajakannya dengan tetap berlandaskan pada peraturan perundang- undangan yang telah ditetapkan.

Kaitan teori kepatuhan dengan penelitian ini dimana Wajib Pajak Kendaraan Bermotor taat terhadap perintah atau aturan yang ada untuk membayar Pajak Kendaaran Bermotor. Kepatuhan ini ditegaskan agar jumlah tunggakan semakin berkurang dan Wajib Pajak sadar akan kewajiban yang dimiliki.

2.2 Kerangka Pemikiran

Berdasarkan masalah yang diangkat, tinjauan pustaka yang telah dijelaskan sebelumnya, maka kerangka pemikiran peneliti sebagai berikut:

2.3 Hipotesis

Berdasarkan penjelasan diatas dapat disimpulkan bahwa hipotesis dari penelitian ini adalah:

H1: Pengetahuan perpajakan berpengaruh Gambar 1. Kerangka Pemikiran

Sumber: Penulis, 2019

terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

H2: Kemudahaan membayar berpengaruh terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

H3: Pengetahuan perpajakan dan kemudahaan membayar berpengaruh terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

3. METODE PENELITIAN 3.1 Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yang bersifat asosiatif. Metode kuantitatif merupakan suatu metode yang menggunakan data numerik dan menekankan pada pengukuran hasil penelitian yang objektif dengan analisis statistik.

Bersifat asosiatif yaitu untuk mengetahui pengaruh ataupun hubungan antara dua variabel atau lebih.

Penelitian ini bertujuan untuk melihat apakah pengetahuan perpajakan dan kemudahan membayar berpengaruh terhadap kepatuhan Wajib Pajak di SAMSAT Palembang II.

Pendekatan yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Variabel yang hendak diteliti dalam penelitian ini yaitu variabel independen yang meliputi tingkat pemahaman, kinerja pelayanan pajak dan mekanisme pembayaran pajak dengan variabel dependennya yaitu pelaporan PPh final dan pembayaran PPh final.Penelitian ini menggunakan data kuantitatif, yaitu data yang berupa angka-angka sert a dihitung dengan menggunakan teknik perhitungan statistik.

3.2 Objek dan Subyek Penelitian

Objek yang digunakan dalam penelitian ini adalah Wajib Pajak yang dilihat dan diukur tingkat pengetahuan perpajakan serta kemudahan membayar pajak kendaraan bermotor. Sedangkan subjek penelitian adalah tempat dimana sebuah data untuk variabel penelitian didapatkan. Subjek pada penelitian ini adalah Kantor SAMSAT Palembang II.

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah semua Wajib Pajak kendaraan bermotor yang terdaftar di SAMS AT Palembang II. Pada penelitian ini sampelnya yaitu Wajib Pajak kendaraan bermotor di Kantor SAMSAT Palembang II.

3.4 Jenis Data

Dalam penelitian ini menggunakan data primer dan data sekunder. Dimana data primer diperoleh dengan cara membagikan kuesioner kepada Wajib Pajak kendaraan bermotor di Kantor SAMSAT Palembang II. Sedangkan data sekunder berupa Jumlah Kendaraan Bermotor, Tarif Pajak Kendaraan Bermotor, Jumlah Wajib Pajak Kendaraan Bermotor, Jumlah Tunggakan Pajak Kendaraan Bermotor diperoleh dari Kantor SAMSAT Palembang II.

3.5 Teknik Pengambilan Data

Pengumpulan data yang dilakukan dalam penelitian pada objek yang diambil dengan melakukan survey langsung yait u dengan menggunakan kuesioner. Metode yang digunakan dalam penentuan sampel adalah metode teknik Sampling Insidental (accidental sampling).

Accidental sampling adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan/insidental bertemu dengan peneliti dimana pa da penelitian ini krit eria pengambilan sampelnya yaitu Wajib Pajak kendaraan bermotor yang terdaftar di Kantor SAMSAT Palembang II.

3.6 Teknik Analisis Data 3.6.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner tersebut. Suatu kuesioner dikatakan valid jika pertanyaan yang terda pat pada kuesioner tersebut mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. (Ghozali, 2016)

3.6.2 Uji Reliabilitas

Realibiltas berasal dari kata realibility yang berarti keandalan merupakan suatu ukuran yang menunjukkan sejauhmana hasil pengukuran tetap konsisten bila diukur berapa kali dengan alat ukur yang sama. Ghozali (2013) Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang dalam pernyataan adalah konsisten atau stabil dari waktu ke waktu.

3.6.3 Uji Asumsi Klasik 3.6.3.1 Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam model regresi, kedua variabel (bebas maupun terikat) mempunyai distribusi normal atau setidaknya mendekati normal (Ghozali, 2011).

3.6.3.2 Uji Multikolonieritas

Uji multikolinearitas adalah uji yang dilakukan untuk memastikan apakah didalam sebuah model regresi ada interkorelasi atau kolinearitas antar variabel bebas.

3.6.3.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah uji yang menilai apakah ada ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi linear. Model regresi yang baik adalah regresi yang tidak terjadi heteroskedastisitas.

3.6.3.4 Uji Linearitas

Uji linearitas adalah uji untuk mengetahui linier atau tidaknya hubungan antara variabel eksogen terhadap variabel endogen.

3.6.4 Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2,….Xn) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah

hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.Dengan menggunakan persamaan:

Y = a + b1X1+ b2X2+e 3.6.5 Uji Ketepatan Model 3.6.5.1 Uji F (F-Test)

Uji F dilakukan untuk menguji apakah model yang digunakan signifikan atau tidak, sehingga dapat dipastikan apakah model tersebut digunakan untuk memprediksi pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

3.6.5.2 Uji Hipotesis (t-Test)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh suatu variabel independen secara in- dividual dalam menerangkan variasi dependen.

3.6.6 Uji Koefisien Determinan (R2)

Koefisien determinasi adalah mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Koefisien Determinan (R square) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variansi variabel terikat.

Adjusted R Square berarti R square yang sudah disesuaikan dengan derajat masing-masing jumlah kuadrat yang tercakup dalam penghitungan Adjusted R square. (Ghozali, 2013)

3.6.7 Uji Metode Suksesif Interval

Menurut Sedarmayanti dan Syarifudin Hidayat (2011:55) mengenai Method of Successive (MSI) adalah sebagai berikut: “Method of Successive (MSI) adalah metode penskalaan untuk menaikkan skala pengukuran ordinal ke skala pengukuran interval.”

4. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian

Sistem administrasi manunggal satu atap atau biasa disingkat menjadi SAMSAT merupakan suatu sistem kerjasama terpadu antara Badan Pendapatan Daerah Provinsi (BAPENDA), PT. Jasa Raharja (Persero), dan Kepolisian Republik Indone- sia.

Latar belakang munculnya SAMSAT di In- donesia diawali dengan dikeluar kannya Surat Keputusan Bersama Tiga Menteri, yaitu Menteri Keuangan, Menteri Pertahanan dan Keamanan ABRI, dan Menteri dalam negeri NO.POL KEP/13/XII/76 Nomor: KEP-1693/MK/IV/12/1976:311 Tahun 1976 tentang peningkatan kerja sama antara Pemerintahan Daerah Tingkat I, Aparat Departemen Keuangan, Komandan Daerah Kepolisian da lam rangka peningkatan pelayanan kepada masyarakat serta peningkatan pendapatan daerah khususnya mengenai pajak kendaraan bermotor.

Dibentuknya SAMSAT dengan tujuan untuk memberikan kemudaha n pelayanan kepada masyarakat untuk pengurusan regrestrasi kendaraan bermotor, SWDKLLJ, dan pembayaran pajak, maka

dari itu dibentuklah Kantor SAMSAT.Di dalam SAMSAT terdapat tiga instansi yang berbeda yaitu Badan Pendapatan Daerah Provinsi, Direktorat Lalu Lintas Kepolisian Daerah, dan PT. Jasa Raharja (Persero).Oleh karena itu untuk mempermudah koordinasi dalam penyelenggar aan pelayanan dibentuk Tim Pembina SAMSAT Pusat dan Provinsi.Dalam melaksanakan tugas dan fungsinya, masing-masing tiap instansi yang ada di SAMSAT memiliki tugas dan wewenag masingmasing tiap instansi yang ada di SAMSAT memiliki tugas dan wewenang masing-masing.

Pihak POLRI memiliki fungsi sebagai pihak yang berwewenang untuk menerbitkan Surat Tanda Nomor Kendaraan (STNK), pihak Badan Pendapatan Provinsi berwenang untuk menetapkan tarig Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB), sedangkan pihak PT Jasa Raharja berwenang unt uk mengolah SumbanganxWajib Dana Kecelakaan Lalu Lintas Jalanx(SWDKLLJ).

4.2 Hasil Penelitian 4.2.1 Uji Analisis Data 4.2.1.1 Uji Validitas Tabel 3. Hasil Uji Validitas X1

Berdasarkan tabel 3 hasil uji validitas diatas diketahui bahwa semua nilai korelasi lebih besar daripada r table sebesar 0,205, dan nilai sig lebih kecil dari 0,05. Dengan demikian butir-butir pertanyaan dalam kuisioner tersebut dinyatakan valid dan dapat dipergunakan sebagai alat pengumpul data pada penelitian ini.

4.2.1.2 Uji Reliabilitas

Berdasarkan tabel 4 hasil pengolahan data diatas menunjukkan nilai Cronbatch’s Alpha sebesar 0,697 lebih besar dari batasan 0,600 maka dapat disimpulkan bahwa variabel Pengetahuan Perpajakan dinyatakan reliabel.

Berdasarkan tabel 5 hasil pengolahan data diatas menunjukkan nilai Cronbatch’s Alpha sebesar 0,762 lebih besar dari batasan 0,600 maka dapat disimpulkan bahwa variabel Kemudahaan Membayar dinyatakan reliabel.

Tabel 4. Hasil Uji Reabilitas Variabel Pengetahuan Perpajakan (X1)

Sumber: Data diolah, 2019.

Tabel 5. Hasil Uji Reabilitas Variabel Kemudahaan Membayar (X2)

Sumber: Data diolah, 2019.

Tabel 6. Hasil Uji Reabilitas Variabel KepatuhanWajib Pajak (Y)

Sumber: Data diolah, 2019.

Berdasarkan tabel 6 hasil pengolahan data diatas menunjukkan nilai Cronbatch’s Alpha sebesar 0,766 lebih besar dari batasan 0,600 maka dapat disimpulkan bahwa variabel Kepatuhan Wajib Pajak dinyatakan reliabel.

4.2.2 Uji Asumsi Klasik

Uji Asumsi klasik adalah analisis yang dilakukan untuk menilai apakah di dalam sebuah model regresi linear Ordinary Least Square (OLS) terdapat masalah-masalah asumsi klasik.

4.2.2.1 Uji Normalitas

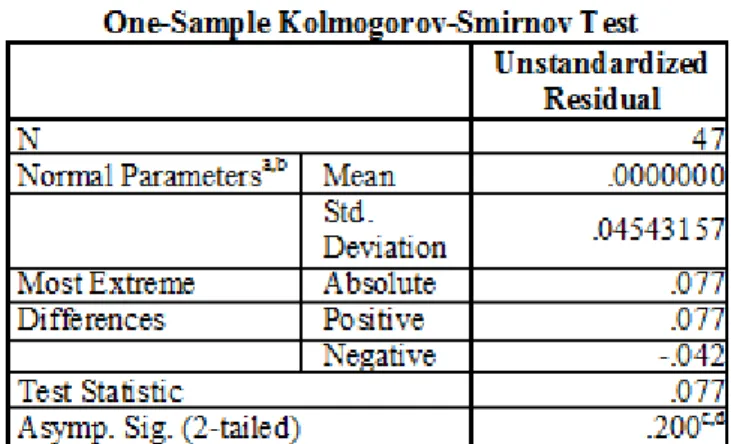

Berdasarkan output yang didapat, nilai Asymp. Sig. (2-tailed) Unstandardizad Residual sebesar 0,200 maka lebih besar dari 0,05, sehingga disimpulkan bahwa data regresi dipenelitian ini nor- mal.

4.2.2.2 Uji Multikolinearitas

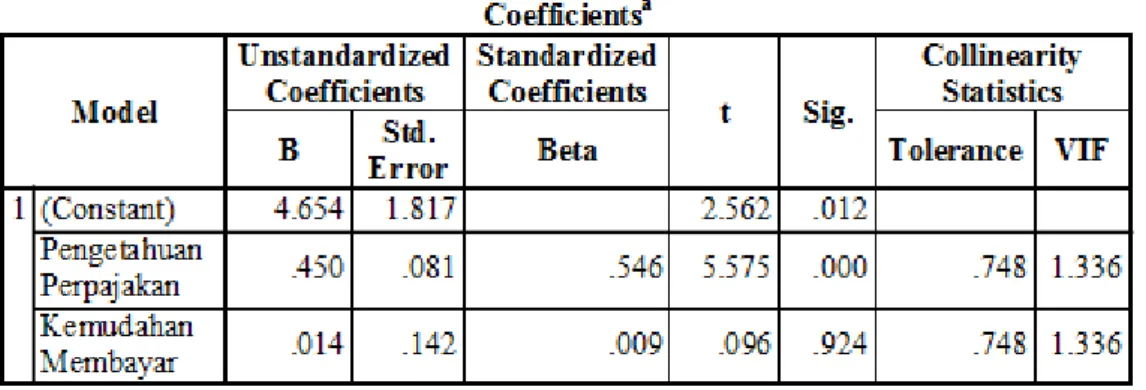

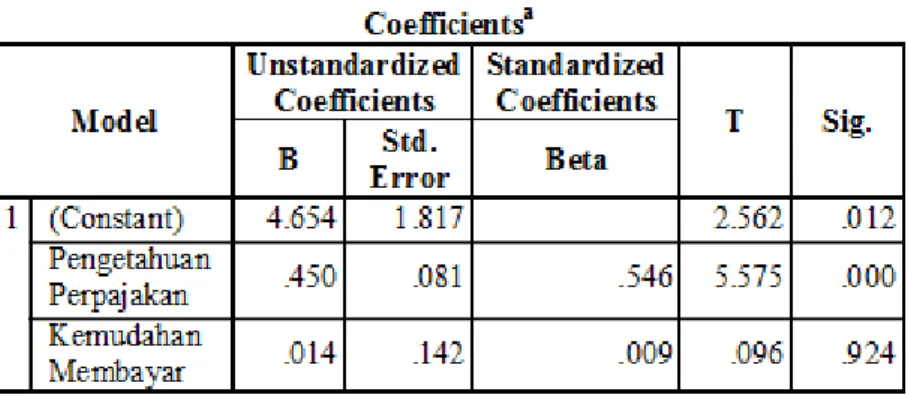

Nilai Tolerance pada variabel Kemudahaan Membayar sebesar 0,748 dimana lebih besar dari 0,10, serta nilai VIF sebesar 1,336 lebih kecil dari 10. Maka dapat disimpulkan variabel Kemudahaan Membayar tidak terjadi Multikolinearitas.

Berdasarkan hasil diatas, penelitian ini menunjukan nilai Tolerance pada variabel Pengetahuan Perpajakan sebesar 0,748 dimana lebih besar dari 0,10, serta nilai VIF sebesar 1,336 lebih kecil dari 10. Maka dapat disimpulkan variabel Pengetahuan Perpajakan tidak terjadi Multikolinearitas

Tabel 7. Hasil Uji Normalitas

Sumber: Data diolah, 2019.

Tabel 8. Hasil Uji Multikolinearitas

Sumber: Data diolah, 2019.

4.2.2.3 Uji Heteroskedastisitas

Berdasarkan tabel 9 dan tabel 10 diatas, X2 Hitung diperoleh dari persamaan X2 Hitung = n x R2, dimana n = 100, dan R2 = 0,090. X2 hitung = n x R2 = 100 x 0,090 = 9, Sedangkan, X2 tabel = df=

0,05 atau 5 = 11,071.

Sehingga pada penelitian ini tidak terjadi gejala heteroskedastisitas, hal ini karena X2 hitung (9) < X2 tabel (11,071).

Tabel 9. Hasil Uji Heteroskedastisitas

Sumber: Data diolah, 2019.

Tabel 10. Hasil Uji Heteroskedastisitas

Sumber: Data diolah, 2019.

4.2.2.4 Uji Linearitas

Uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai hubungan yang linear atau tidak secara signifikan.

Uji ini biasanya digunakan sebagai prasyarat dalam analisis korelasi atau regresi linear

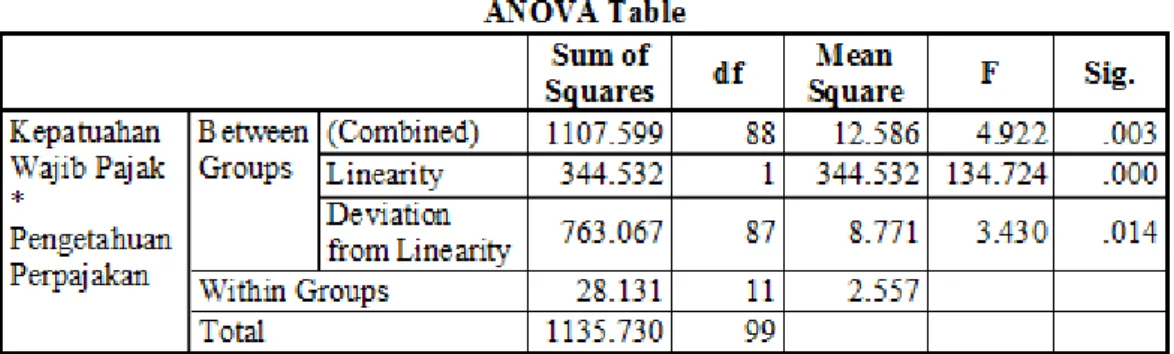

Tabel 11. Hasil Uji Linearitas Variabel X1

Sumber: Data diolah, 2019.

Berdasarkan tabel 11 diatas dilihat bahwa jika dengan metode linear nilai signifikan X1 0,000

< sig linearity 0,05.

Berdasarkan tabrl 12 diatas dilihat bahwa jika dengan metode linear nilai signifikan X2 0,005

< sig linearity 0,05. Pada variabel ini menunjukan

Tabel 12. Hasil Uji Linearitas Variabel X2

Pada variabel ini menunjukkan bahwa nilai sig linearity lebih kecil dari 0,05, maka dinyatakan linear.

lebih kecil dari 0,05, maka dinyatakan linear.

4.2.3 Analisis Regresi Linier Berganda Sumber: Data diolah, 2019.

Tabel 13. Hasil Uji Analisis Regresi Linier Berganda

Sumber: Data diolah, 2019.

Berdasarkan Tabel 13 dapat dilihat pada tabel B kemudian dimasukan pada persamaan regresi linier berganda, maka dihasilkan persamaan sebagai berikut:

Y = 4,654 + 0,450 X1+ 0,014 X2+ e Penjelasan persamaan hasil nilai koefisien sebagai berikut:

1) Konstanta a sebesar 4,654 menunjukan jika pengetahuan perpajakan (X1), dan kemudahaan membayar (X2) tidak ada kenaikan atau nilainya nol. Maka penerapan kepatuhan Wajib Pajak kendaraan bermotor (Y) nilainya sebesar 4,654 satuan.

Berdasarkan Tabel 14 hasil uji diatas menunjukan nilai F hitung sebesar 21,126 dengan sig F = 0,000 sedangkan, F tabel untuk taraf nyata (á) sebesar 5% serta df1 = K = 2, dan df2 = N-(K+1) = 100-(2+1) = 97 adalah sebesar 3,15. Sehingga F hitung (21,126) > F tabel (3,15). Dengan demikian

Tabel 14. Hasil Uji F (F-Test) (Simultan / Keseluruhan)

2) Koefisien X1 = 0,450 menunjukan jika pengetahuan perpajakan (X1) ditingkatkan sebesar satu satuan, maka kepatuhan Wajib Pajak kendaraan bermotor (Y) meningkat sebesar 0,450 satuan.

3) Koefisien X2 = 0,014 menunjukan jika kemudahan membayar (X2) ditingkatkan sebesar satu satuan, maka kepatuhan Wajib Pajak kendaraan bermotor (Y) meningkat sebesar 0,014 satuan.

4.2.4 Uji Ketepatan Model 4.2.4.1 Uji F (F-Test)

diterima yang berarti secara bersama-sama variabel pengetahuan perpajakan (X1) dan kemudahan membayar (X2) mempunyai pengaruh yang signifikan terhadap kepatuhan WP kendaraan bermotor (Y).

4.2.4.2 Uji Hipotesis (t-Test) Sumber: Data diolah, 2019.

Tabel 15. Hasil Uji Hipotesis (t-Test)

Sumber: Data diolah, 2019.

Berdasarkan hasil pengujian di tabel 15 hasil uji hipotesis menunjukan bahwa nilai t tabel dengan nyata (á) sebesar 0,05 df = n-(k+1) = 100-(2+1) = 97. Maka t tabel sebesar 1,985. Nilai t hitung variabel pengetahuan perpajakan (X1) adalah 5,575 lebih besar dari 1,985 serta nilai sig 0,000 lebih kecil dari 0,05, maka dapat disimpulkan bahwa variabel pengetahuan perpajakan berpengaruh positif secara signifikan terhadap variabel kepatuhan Wajib Pajak kendaraan bermotor.

Nila i t hitung va riabel Kemuda haan Membayar (X2) adalah 0,096 lebih kecil dari 1,985 serta nilai sig 0,924 lebih besar dari 0,05, maka dapat disimpulkan bahwa variabel kemudahaan membayar berpengaruh positif tidak signifikan terhadap kepatuhan Wajib Pajak kendaraan bermotor.

4.2.5 Uji Koefisien Determinan (R2)

Berdasarkan tabel 16 diketahui bahwa nilai R Square sebesar 0,303 atau 30,3%. Artinya variabel kepatuhan Wajib Pajak Kendaraan Bermotor (Y) dipengaruhi sebesar 30,3% variabel pengetahuan perpajakan (X1) dan kemudahaan membayar (X2).

Sedangkan sisanya 69,7% dipengaruhi oleh faktor lainnya yang tidak diteliti dalam penelitian ini.

4.3 Pembahasan

4.3.1 Pengaruh Pengetahuan Perpaj akan Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor

Hasil pengujian ini mendukung hipotesis pertama yang menyatakan pengetahuan perpajakan berpengaruh positif da n signifikan terhadap

Tabel 16. Hasil Uji Koefisien Determinan (R2)

Sumber: Data diolah, 2019.

kepatuhan Wajib Pajak kendaraan bermotor. Untuk mengukur dan menentukan perilaku patuh atau tidaknya seseorang dalam memenuhi kewajiban perpajakannnya dipengaruhi oleh faktor internal dan faktor eksternal.

Dalam teori atribusi perilaku patuh seseorang disebabkan oleh faktor internal. Faktor internal yang mempengaruhi Wajib Pajak adalah pemahaman, pengetahuan perpajakan, serta kesadaran yang dimiliki oleh Wajib Pajak kendaraan bermotor.

Dimana jika Wajib Pajak terlambat membayar pajak kendaraan bermotor akan mendapatkan sanksi administrasi berupa denda. Dari pernyataan diatas jika dikaitkan dengan kepatuhan Wajib Pajak maka kepatuhan Wajib Pajak akan meningkat seiring bertambahnya pemahaman, pengetahuan perpajakan, dan kesadaraan Wajib Pajak.

Hal ini dapat dibuktikan dengan hasil pengujian yang didapat nilai t hitung variabel pengetahuan perpajakan sebesar 5,575 lebih besar dari t tabel 1,985 serta nilai signifikan untuk variabel ini sebesar 0,000 dimana nilai signifikan ini lebih kecil dari 0,05. Berdasarkan ketentuan dimana nilai signifikan harus < 0,05 maka dapat disimpulkan bahwa H1 diterima. Jadi dapat disimpulkan bahwa variabel Pengetahuan Perpajakan berpengaruh positif secara signifikan terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor.

4.3.2 Pengaruh Kemudahan Membayar Pajak Kendaraan Bermotor

Ha sil penelitian ini tidak mendukung hipotesis kedua yang menyatakan kemudahaan membayar pajak kendaraan bermotor berpengaruh positif dan tidak signifikan terhadap kepatuhan Wajib Pajak kendaraan bermotor. Kemudahan membayar dimana seseorang percaya dan dipermudahkan dalam proses melakukan pembayaran pajak. Dalam hal ini adalah pembayaran pajak melalui SAMSAT Corner, SAMSAT keliling maupun e-SAMSAT.

Pemerintah memberikan kemudahaan ke Wajib Pajak dengan adanya SAMSAT Corner, SAMSAT Keliling, e-SAMSAT namun Wajib Pajak

di Palembang II masih sedikit yang mau menggunakan fasilitas itu. Dilihat dari Wajib Pajak Palembang II yang lebih nyaman membayarkan pajak kendaraan bermotor mereka langsung ke Kantor SAMSAT Palembang II, karena sudah terbiasa membayarkan pajaknya langsung di Kantor SAMSAT Palembang II. Dalam teori atribusi perilaku patuh seseorang disebabkan oleh faktor eksternal. Faktor eksternal yang dapat mendorong Wajib Pajak untuk patuh adalah pelayanan untuk kemudahan dalam membayar pajak kendaraan bermotor seperti SAMSAT Corner, SAMSAT Keliling, dan e-SAMSAT.

Hal ini dapat dibuktikan dengan hasil pengujian yang didapat nilai t hitung variabel kemudahan membayar pajak kendaraan bermotor (PKB) sebesar 0,096 lebih kecil dari t tabel 1,985 serta nilai signifikan sebesar 0,924 lebih besar dari 0,05. Berdasarkan ketentuan dimana nilai signifikan harus < 0,05 maka dapat disimpulkan bahwa hipotesis kedua ditolak. Jadi dapat disimpulkan bahwa variabel kemudahan membayar pajak kendaraan bermotor berpengaruh positif tidak signifikan terhadap kepatuhan Wajib Pajak kendaraan bermotor. Hasil penelitian ini tidak membuktikan H2, atau dengan kata lain H2 dalam penelitian ini ditolak.

5. KESIMPULAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan penulis yaitu mengenai pengaruh pengetahuan perpajakan dan kemudahan membayar pajak kendaraan bermotor (PKB) di Kantor SAMSAT Palembang II didapat kesimpulan sebagai berikut:

1. Pengetahuan Perpajakan berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. Dilihat dari banyaknya Wajib Pajak yang mengerti akan sa nksi administrasi berupa denda yang akan diterima apabila tidak patuh dalam membayar pajak kendaraan bermotor. Hal ini menunjukkan bahwa semakin tinggi tingkat pengetahuan perpajakan Wajib Pajak maka kepatuhan Wajib Pajak kendaraan bermotor pun akan meningkat.

2. Kemudahan membayar berpengaruh positif tidak signifikan terhadap kepatuhan Wajib Pajak kendaraan bermotor. Karena Wajib Pajak masih lebih nyaman dan terbiasa dalam membayarkan pajak kendaraan bermotor mereka langsung ke Kantor SAMSAT Palembang II dibanding ke SAMSAT Corner, SAMSAT Keliling, ataupun menggunakan e-SAMSAT.

5.2 Saran

Saran-saran yang dapat diberikan oleh peneliti sehubungan dengan hasil penelitian yang dilakukan adalah sebagai berikut:

1. Bagi Kantor SAMSAT Palembang II untuk meningkatkan pemahaman kepada masyarakat akan pentingnya pajak, diantaranya dengan cara melakukan berbagai sosialisasi tentang perpajakan yang lebih menarik dan inovatif sehingga dapat meningkatkan kepatuhan Wajib Pajak kendaraan bermotor di Palembang II. Perlu adanya evaluasi kinerja petugas atau pemerintah agar dapat selalu memberikan sosialisasi pengetahuan perpajakan yang tidak canggung sehingga Wajib Pajak akan lebih mudahmemahaminya.

2. Bagi Wajib Pajak kendaraan bermotor disarankan dapat lebih memahami pentingnya pajak sehingga kepatuhan dalam membayar pajak (PKB) akan lebih tinggi. Wajib Pajak supaya lebih taat pada peraturan yang berlaku, salah satunya seperti membayar pajak kendaraan bermotor tepat waktu.

3. Peneliti selanjutnya disarankan menambah faktor- faktor lainnya yang dapat meningkatkan tingkat kepatuhan Wajib Pajak dalam membayar pajak kendaraan bermotor.

DAFTAR PUSTAKA

[1] Ajzen, I. 2002, Perceived Behavioral Control, Self-Efficacy, Locus of Control, and The Theory of Planned Behavior, Journal of Applied Social Psychology, 32, 665-683. Doi: 10.1111/j.1559- 1816.2002. tb00236.x.

[2] Ghozali, Imam. 2011, “Aplikasi Analisis Multi variate dengan Program SPSS”, Badan Penerbit Universitas Diponegoro, Semarang.

[3] Ghozali, Imam. 2013, Aplikasi Analisis Multi Variate dengan Program IBM SPSS 21 Update PLS Regresi, Badan Penerbit Universitas Diponegoro, Semarang.

[4] Ghozali, Imam. 2016, Aplikasi Analisis Multivariete dengan Program IBM SPSS 23 (Edisi 8), Cetakan ke VIII, Badan Penerbit Uni versitas Diponegoro, Semarang.

[5] Heider, Fritz. 1958, The Ppsychology of Inter personal Relations, Wiley, New York.

[6] Jatmiko, Agus Nugroho. 2006, “Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan Terhadap kepatuhan Wajib Pajak”. Tesis, Uni versitas Diponegoro, Semarang.

[7] Palda, Filip dan Jan Hanousek. 2002, Quality of Government Services and the Civic Duty to Pay Taxes in the Czech and Slovak Republics, and other Transition Countri es. htt p://

ideas.repec.org/p/wpa/wuwppe/0209007.html.

Diunduh 14 Oktober 2012

[8] Sedarmayanti dan Hidayat, Syarifudin. 2011, Metodologi Penelitian, Mandar Maju, Bandung.

[9] Sura t Keput usan Bersama Tiga Menteri Keuangan, Menteri Pertahanan dan Keamanan ABRI, dan Menteri dalam negeri NO.POL KEP/

13/XII/76 Nomor: KEP-1693/MK/IV/12/

1976:311 Tahun 1976 Tentang Peningkatan Kerjasama Antara Pemerintahan Daerah Tingkat I

[10] Sudiaman, Maman. 2017, 1,5 Juta WP di Sumsel Menunggak Pajak Kendaraan Bermotor, Diakses 20 Desember 2019, dari https://www.republika.co.id/berita/nasional/

daerah/17/04/16/ooia3x319-15-juta-w p - d i - sumsel-menunggak-pajak-kendaraan-bermotor

[11] Tahar, Afrizal dan Arnain Kartika Rachman.

2001, Pengaruh Faktor Internal dan Faktor Eksternal Terhadap Kapatuhan Wajib Pajak, Journal of Accounting and Investment Vol.15 No.1 Januari 2014 pp. 56-67.

[12] `Widyawati, 2015, Pelayanan Penerbitan Surat Tanda Nomor Kendaraa Bermotor Di Kantor Sistem Administrasi Manunggal Satu Atap Kabupaten Bone, Universitas Negeri Makassar.

Analisis Implementasi Penggunaan E-Tax Dalam Intensifikasi Penerimaan Pajak Restoran Di Badan Pengelolaan Pajak

Daerah Kota Palembang

Indriani S. Kesumah1 dan Icha Fajriana2 Jurusan Akuntasi STIE Multi Data Palembang

1[email protected], dan 2[email protected]

Abstrak: Penelitian ini bertujuan untuk menganalisis implementasi penggunaan e-Tax dalam intensifikasi penerimaan pajak restoran di Badan Pengelolaan Pajak Daerah kota Palembang. Penelitian ini menggunakan metode penelitian kualitatif dengan tipe penelitian deskriptif. Pengumpulan data menggunakan metode wawancara, observasi dan dokumentasi. Hasil dari penelitian ini menyimpulkan bahwa implementasi penggunaan e-Tax untuk memungut pajak restoran menjadi salah satu upaya dalam intensifikasi penerimaan pajak daerah, akan tetapi penggunaan e- Tax pada restoran perlu diperbaiki sistemnya agar kualitas pelayanan perpajakan dapat meningkat dan berjalan secara maksimal. Adapun kendala yang dihadapi dalam implementasi e-Tax tersebut baik dari segi teknis maupun non teknis. Maka dari itu perlu adanya upaya Pemerintah dan pihak-pihak yang terkait untuk mengevaluasi penggunaan e-Tax dan segera merealisasikan pelaporan dan pembayaran pajak secara online khususnya kota Palembang agar pemungutan pajak restoran dapat optimal dalam meningkatkan penerimaan pajak daerah.

Kata kunci: E-Tax, Sistem Online, Intensifikasi, Pajak Restoran.

Abstract: This study aims to analyze the implementation of e-Tax usage in the intensification of restaurant tax revenue at the Regional Tax Management Agency of Palembang. This study used qualitative research methods with descriptive research type. Data collection used interviews, observation and documentation methods. The results of this study concluded that the implementation of the use of e-Tax to collect restaurant taxes became one of the efforts in intensifying local tax revenue, but the use of e-Tax in restaurants needs to be improved again so that the quality of taxation services can improve and run optimally. There obstacles in the implementation of e-tax were both technical and non-technical. Therefore, it is necessary for the Government and related parties efforts to evaluate the use of e-Tax and immediately realize online tax reporting and payment especially in the city of Palembang so that restaurant tax collection can be optimal in increasing local tax revenue.

Keywords: E-Tax, Online System, Intensification, Restaurant Tax.

1. PENDAHULUAN

Negara yang berkembang adalah negara memiliki pendapatan yang rendah dan yang terus- menerus melakukan pembangunan nasional salah satunya negara Indonesia. Sebagai negara yang sedang berkembang Indonesia juga berupaya melakukan pembangunan nasional semaksimal mungkin yang bertujuan untuk meningkatkan kesejahteraan rakyat baik secara material maupun spiritual, pembangunan dapat dilakukan bila dana

yang diperlukan memadai dan salah satu sumber dana yang digunakan untuk pembangunan berasal dari penerimaan pajak (Waluyo, 2011). Pajak merupakan sumber penerimaan negara yang sangat penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk mencapai kemakmuran dan kesejahteraan masyarakat. Sumber penerimaan negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan nasional, diantaranya berasal dari penerimaan pajak dan penerimaan bukan pajak.

Tabel 1. Realisasi Penerimaan Pajak Asli Daerah Kota Palembang Tahun 2015-2018

Sumber: Badan Pengelolaan Pajak Daerah Kota Palembang Berdasar kan Tabel 1 diatas mengenai

realisasi penerimaan Pendapatan Asli Daerah kota Palembang dapat dilihat dari tahun ketahun selalu mengalami peningkatan dari target yang telah ditetapkan. Pada Tahun 2018, jumlah realisasi penerimaan pajak tidak mencapai target yang telah ditetapkan. Hal ini disebabkan kurangnya potensi pemungutan pajak dan para Wajib Pajak tidak jujur dalam membayar pajak dengan sebenarnya atau dengan kata lain adanya kebocoran atau kecurangan yang dilakukan oleh Wajib Pajak dalam melaporkan dan membayarkan pajaknya.

Salah satu potensi yang cukup besar dalam meningkatkan penerimaan pajak daerah di Kota Palembang yaitu dari sektor pajak restoran. Menurut Undang-Undang No. 28 Tahun 2009 Pasal 1 Pajak Restoran adalah pajak atas pela yanan yang disediakan oleh restoran. Restoran adalah fasilitas penyedia makanan dan/ atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa boga/katering. Namun sering kali ditemukan pemilik rumah makan atau restoran memanipulasi data pajak untuk meningkatkan pendapatan (omset) penjualannya sendiri, sehingga mereka berupaya melakukan berbagai cara untuk meminimalisir pembayaran pajak kepada pemerintah.

Menurut berita liputan 6, salah satu restoran cepat saji ternyata memanipulasi data transaksi yang selama ini dilaporkan. Awalnya mereka hanya melaporkan transaksi sebesar Rp 40 juta, ternyata setelah dipasang alat tapping box jumlahnya dapat mencapai Rp 95 juta per bulan. Hal ini membuat Pemer intah Kota Palembang untuk segera

merealisasikan kegiatan pemasangan tapping box atau alat e-tax di seluruh restoran yang sudah mempunyai Surat IzinTempat Usaha (SITU) (www.liputan6.com).

Teknologi dan informasi telah berkembang pesat seiring dengan perubahan zaman ke zaman, sehingga munculnya efek globalisasi yang dimana telah menghilangkan batasan yang ada dalam kehidupan manusia. Kemajuan teknologi informasi tersebut telah membawa manusia kedalam era informasi yang dimana segala pengetahuan dan kehidupan masyarakat telah bergantung pada teknologi dan informasi yang dapat mempermudah urusan manusia dalam berkomunikasi satu sama lain tanpa memakan waktu dan biaya yang lama dan mahal. Melihat perkembangan teknologi yang sudah merambah kesemua hal, menjadikan pemerintah melakukan revolusi system administrasi pajak secara online.

E-Tax adalah sistem pemantau yang dipasang untuk merekam setiap transaksi yang terjadi secara online sehingga diharapkan tidak ada lagi kebocoran dalam pelaporan pajak dan wajib pajak dapat tepat waktu dalam melaporkan dan membayar pajak yang sesuai dengan bukti rekaman yang telah dipasang.

Upaya ini seharusnya dilakukan oleh pemerintah dari dulu untuk meningkatkan penerimaan pajak daerah terutama pajak restoran dengan diharapkan dapat mendeteksi kecurangan Wajib Pajak dalam melapor dan membayar pajak. Hal ini tentu saja merupaka n kegiata n intensifikasi pajak pemerintah dalam menambah sumber pendapatan daerah.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Implementasi Penggunaan E-Tax Dalam Intensifikasi Penerimaan Pajak Restoran di B adan Pengelolaan Pajak Daerah Kota Palembang”.

2. LANDASAN TEORI

2.1 Teori TAM (Technology Acceptance Model)

Technology Acceptance Model (TAM) dikenalkan pada tahun 1989 oleh David adalah penyesuaian dari teori tindakan beralasan atau pengembangan Theory of Reasoned Action (TRA) dimana teori ini menyatakan seseorang didalam menggunakan sistem dalam melakukan suatu aktivitas atau kegiatan maka dianggap dapat menimbulkan suatu yang berarti bagi seseorang tersebut.

Menurut David, dimensi teknologi informasi dengan menggunakan pendekatan TAM ya itu Percieved Usefulness (persepsi kegunaan)dan Percieved Ease of Use (kemudahan penggunaan).

Teori TAM ini menyimpulkan bahwa sistem teknologi informasi mampu memudahkan Pengguna yaitu wajib pajak dalam menghitung dan melaporkan pajak r estorannya kepada pemerinta h dalam meningkatkan Pendapatan Asli Daerah yang dipungut oleh Badan Pengelolaan Pajak Daerah melalui penggunaan e-Tax sert a keguna annya dalam penerapan sistem online berupa e-Tax untuk mencegah kebocoran pelaporan pajak fiktif yang dilakukan wajib pajak restoran.

2.2 Teori Bakti

Teori ini mendasari pemahaman organisasi negara yang mendefinisikan bahwa negara sebagai organisasi mempunyai tugas untuk menyelenggarakan kepentingan umum. Negara mempunyai hak mutlak untuk memungut pajak dari rakyat dan rakyat harus membayar pajak sebagai kewajibannya untuk membuktikan tanda baktinya kepada Negara.

2.3 Pengertian Pajak

Menurut S.I Djajadiningrat dalam Siti Resmi (2014), pajak sebagai suatu kewajiban menyerahkan seba gian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman menurut peraturan yang diterapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan secara umum

2.4 Pengertian Pajak Daerah

Pajak daerah sebagai salah satu komponen Pendapatan Asli Daerah merupakan sumber keuangan yang cukup potensial untuk dikembangkan dan dikelola secara efektif dan efisien sehingga dapat memberikan kontribusi yang optimal dalam memenuhi keuangan daerah.

Pajak di Indonesia ditinjau dari Lembaga pemungutannya dibedakan menjadi dua yaitu Pajak Pusat dan Pajak Daerah. Pajak pusat adalah pajak yang dipungut oleh Pemerintah Pusat, sedangkan Pajak Daerah adalah pajak yang dipungut oleh Pemerintah Daerah.

2.5 Implementasi Sistem E-Tax

Dalam perkembangan teknologi informasi perpajakan, Direktorat Jendral Pajak (DJP) mengakomodir dan menerapkan berupa pelayanan dalam jaringan (daring) atau secara online dengan menggunakan e-tax. Tujuannya adalah untuk memudahkan dan meningkatka n pelayanan perpajakan dalam rangka pelaporan atas data transaksi usaha Wajib Pajak (WP). Berdasarkan Peraturan KEMENKEU Republik Indonesia Nomor 115/PMK.05/2017 yakni Teknologi informasi yang memanfaatkan elektronik (e-tax) dimana diatur di Sistem penerimaan negara secara elektronik.

Sistem pajak online (e-tax) ini diberlakukan sebagai salah satu upaya mengurangi adanya potensi kebocoran Pendapatan Asli Daerah (PAD) dari sektor pajak restoran, hotel, dan tempat hiburan yang

dikelola oleh Dinas Pendapatan. Dengan adanya sistem ini diharapkan dapat menciptakan transaksi yang lebih efektif, efisien, dan transparan sehingga data yang dihasilkan lebih akurat.

2.6 Intensifikasi Pajak

Pengertian Intensifikasi dan ekstensifikasi pajak menurut Surat Edaran Direktorat Jendral

Pajak No. SE-06/PJ.9/ 2001 tentang Pelaksanaan Ekstensifikasi Pajak dan Intensifikasi Pajak yaitu Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jendral Pajak (DJP).

Lalu Intensifikasi Pajak adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap objek pajak yang telah tercatat atau terdaftar dalam administrasi DJP, dan dari hasil pelaksanaan ekstensifikasi wajib pajak.

Badan Pengelolaan Pajak Daerah (BPPD) di kota Palembang sudah melakukan segala upaya tersebut yang salah satunya mengoptimalisasi penerimaan pajak daerah dengan cara

Dari diagram diatas dapat dijelaskan bahwa untuk penerimaan pajak restoran di Badan Pengelolaan Pajak Daerah di Kota Palembang, pemer intah berupaya mengimplementasikan penggunaa n e-Tax terhadap restoran u ntuk meningkatkan pendapatan pajak daerah dan juga pendapatan asli daerah di Kota Palembang sebagai suatu tindakan intensifikasi. Pemerintah sebaiknya memaksimalkan penerimaan pajak restoran dengan cara melakukan pendataan ulang wajib pajak restoran dan menentukan pajak terhutang.

mengembangkan sistem informasi perpajakan online berupa E-Tax.

2.7 Pajak Restoran

Menurut Undang-Undang Nomor 28 Tahun 2009 pasal 1 angka 22 dan 23, pajak restoran adalah pajak atas pelayanan yang disediakan oleh restoran.

Sedangkan yang dimaksud dengan restoran adalah fasilitas penyedia makanan dan atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasaboga/katering.

Tarif pajak restoran menurut Peraturan Daerah Nomor 28 Tahun 2009 pasal 6, ditetapkan paling tinggi sebesar 10% (sepuluh persen) dan ditetapkan dengan peraturan daerah kabupaten/kota untuk menetapkan tariff pajak yang dipandang sesuai dengan kondisi masing-masing daerah kabupaten/kota 2.8 Kerangka Pemikiran

Kota Palembang memiliki potensi yang cukup besar untuk menggali sumber dana dari pembayaran pajak restoran.

3. METODELOGI PENELITIAN

Pendekatan penelitian ini menggunakan pendekatan kualitatif dengan tipe penelitian deskriptif yaitu suatu metode yang berhubungan dengan pengumpulan data, penyusunan dan memberikan uraian tentang sifat-sifat atau karakteristik dari suatu keadaan dengan teori yang dipelajari dengan kenyataan yang dijumpai di lapangan. Dalam penelitian ini metode yang digunakan adalah observasi, wawancara dan dokumentasi. Dari metode Gambar 1. Diagram Hubungan Antar Variabel Penelitian