i Universitas Kristen Maranatha

ABSTRAK

Permasalahan pokok dalam penelitian ini adalah tax ratio yang masih rendah diduga karena belum terpenuhinya kepuasan wajib pajak, sosialisasi peraturan perpajakan belum optimal, dugaan penyimpangan fungsi pelayanan account representative dan dugaan penyimpangan pemeriksaan PPN LB restitusi. Dari pernyataan masalah tersebut, peneliti tertarik melakukan penelitian tentang

“Pengaruh Sosialisasi Peraturan Perpajakan, Pelayanan Account Representative, dan Pemeriksaan PPN LB Restitusi Setelah Modernisasi terhadap Kepuasan

Wajib Pajak”.

Berdasarkan pemikiran tersebut, penelitian bertujuan untuk menguji apakah sosialisasi peraturan perpajakan, pelayanan account representative, dan pemeriksaan PPN LB restitusi berpengaruh terhadap kepuasan wajib pajak baik secara parsial maupun simultan.

Pengumpulan data dengan menggunakan kuesioner. Respondennya adalah Wajib Pajak di KPP Madya dan pernah mengajukan restitusi berjumlah 80, dengan sampel 45. Analisis data untuk pengujian hipotesis menggunakan analisis deskripsi dan analisis regresi berganda dengan bantuan software IBM SPSS 19.

Hasil penelitian menunjukkan: (1) secara parsial sosialisasi peraturan perpajakan berpengaruh tidak signifikan terhadap kepuasan wajib pajak, namun pelayanan account representative dan pemeriksaan PPN LB restitusi secara parsial berpengaruh signifikan terhadap kepuasan wajib pajak, (2) secara simultan sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi berpengaruh signifikan terhadap kepuasan wajib pajak.

ii Universitas Kristen Maranatha

ABSTRACT

The subject matter of this research is the low tax ratio still suspected because it has not met the satisfaction of taxpayers, tax regulation education on society have not been optimal, service of account representative functions alleged irregularities and allegations of irregularities assessment over VAT overpayment claim. From the subject matter stated above, the researcher is interested in studying on "The Impact of Tax Regulation Education on Society, Service of Account Representative, and Tax Assessment Over VAT Overpayment Claim After Modernization Related to Tax Subject Satisfaction”.

Based on above, this research aims is to examine whether the tax regulation education on society, service of account representative, and tax assessment over VAT Overpayment claim effect on taxpayer satisfaction either partially or simultaneously.

The primary data collected through questionnaires. Respondents are in the KPP Madya and VAT overpayment claim amount to 80, with 45 samples. Analisis data to test hypotheses by using the description and analysis of multiple regression analysis using IBM software SPSS 19.

The results of this research indicate: (1) tax regulation education on society have no significant influence on taxpayer satisfaction, but partially service of account representative and tax assessment over VAT overpayment claim have significant influence on the satisfaction of the taxpayer, (2) simultaneously tax regulation education on society, service of account representative and tax assessment over VAT overpayment claim have significant influences on the satisfaction of the taxpayer.

iii Universitas Kristen Maranatha

1.4.Manfaat Penelitian ... 10

1.4.1. Manfaat Operasional ... 10

1.4.2. Manfaat Pengembangan Ilmu ... 11

1.5. Sistematika Penulisan ... 11

2.1.2. Konsep Sosialisasi Perpajakan ... 16

2.1.2.1. Pengertian Sosialisasi ... 16

iv Universitas Kristen Maranatha

2.1.3. Account Representative ... 18

2.1.3.1. Tugas Account Representative ... 18

2.1.3.2. Syarat-syarat Account Representative ... 19

2.1.3.3. Dimensi Kualitas Pelayanan ... 19

2.1.4. Pemeriksaan PPN Lebih Bayar Restitusi ... 21

2.1.4.1. Pengertian Pemeriksaan PPN Lebih Bayar Restitusi... 21

2.1.4.2. Profesional, Transparan dan Akuntabel Pemeriksa ... 24

2.1.4.3. Tata Cara Pemeriksaan Pajak ... 24

2.1.5. Modernisasi Perpajakan ... 26

2.1.5.1. Reformasi Peraturan Perundang-undangan ... 27

2.1.5.2. Reformasi Struktur Organisasi dan Administrasi ... 29

2.1.5.3. Reformasi Basis Data dan Sistem Teknologi Informasi ... 35

2.1.5.4. Reformasi Bidang Mutu, Kompetensi dan Integritas Pegawai ... 36

2.1.6. Konsep Kepuasan ... 37

2.1.6.1. Teori Kepuasan (The Expectancy Disconfirmation Model) ... 37

2.2.Penelitian Terdahulu ... 39

BAB III RERANGKA PEMIKIRAN, MODEL, dan HIPOTESIS PENELITIAN 3.1. Rerangka Pemikiran ... 44

3.2. Model Penelitian ... 47

3.3. Hipotesis Penelitian ... 47

BAB IV METODE PENELITIAN 4.1.Populasi dan Teknik Pengambilan Sampel ... 49

4.2.Metode Penelitian ... 50

4.2.1. Metode Penelitian yang Digunakan ... 50

4.2.2. Teknik Pengumpulan Data ... 51

4.2.3. Teknik Analisis ... 52

v Universitas Kristen Maranatha

BAB V HASIL PENELITIAN dan PEMBAHASAN 5.1. Hasil Penelitian ... 62

5.1.1. Gambaran Unit Penelitian ... 62

5.2. Pembahasan Hasil Penelitian ... 65

5.2.1. Pengujian Instrumen Penelitian ... 65

vi Universitas Kristen Maranatha 6.2.Saran ... 95

vii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Perbandingan Penerimaan Pajak dalam APBN dengan LKPP

Tahun 2007 – 2009 ... 3

Tabel 1.2 Rasio Kepatuhan Penyampaian SPT Tahunan 2007- 2010... 4

Tabel 1.3 Indeks Kepuasan Wajib Pajak ... 7

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu ... 42

Tabel 4.1 Pedoman Interpretasi Koefisien Korelasi ... 56

Tabel 4.2 Operasionalisasi Variabel ... 59

Tabel 5.1 Kuantitas Sampel Penelitian ... 62

Tabel 5.2 Rekapitulasi Profil Wajib Pajak Badan Berdasarkan Jenis Usaha.... 64

Tabel 5.3 Frekuensi Mengajukan Restitusi ... 64

Tabel 5.4 Pertama Kali Terdaftar Sebagai Wajib Pajak Badan ... 65

Tabel 5.5 Reliability Statistics Sosialisasi Peraturan Pajak ... 67

Tabel 5.6 Reliability Statistics Pelayanan Account Representative ... 67

Tabel 5.7 Reliability Statistics Pemeriksaan PPN LB Restitusi ... 68

Tabel 5.8 Reliability Statistics Kepuasan Wajib Pajak Badan ... 68

Tabel 5.9 Rekap Validitas ... 70

Tabel 5.10 Coeffisients ... 72

Tabel 5.11 One Sample Kolmogorov Smirnov Test ... 74

Tabel 5.12 Kriteria Persentase Skor Tanggapan Responden terhadap Skor Ideal ... 75

Tabel 5.13 Rekapitulasi Persentase Skor Tanggapan Responden Mengenai Sosialisasi Peraturan Perpajakan ... 76

Tabel 5.14 Rekapitulasi Persentase Skor Tanggapan Responden Mengenai Pelayanan Acccount Representative ... 77

viii Universitas Kristen Maranatha Halaman

Tabel 5.16 Rekapitulasi Persentase Skor Tanggapan Responden Mengenai

Pemeriksaan PPN LB Restitusi ... 80

Tabel 5.17 Rekapitulasi Persentase Skor Tanggapan Responden Mengenai Pemeriksaan PPN LB Restitusi Berdasarkan Pengelompokkan Dimensi ... 80

Tabel 5.18 Rekapitulasi Persentase Skor Tanggapan Responden Mengenai Kepuasan Wajib Pajak Badan ... 82

Tabel 5.19 Model Summary ... 83

Tabel 5.20 Correlations ... 84

Tabel 5.21 ANOVA ... 85

ix Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1.1 Grafik Rasio Kepatuhan Penyampaian SPT Tahunan

Tahun 2007 – 2010... 4

Gambar 3.1 Rerangka Pemikiran ... 46

Gambar 3.2 Model Penelitian ... 47

x Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Ijin Penelitian ... 103

Lampiran 2 Surat Permohonan Pengisian Kuesioner... 104

Lampiran 3 Kuesioner Penelitian ... 105

Lampiran 4 Distirbusi Jawaban Responden ... 110

Lampiran 5 Hasil Uji Reliabilitas dan Validitas ... 112

Lampiran 6 Hasil Uji Multikolinearitas Variabel Independen ... 120

Lampiran 7 Hasil Uji Heteroskedastisitas ... 121

Lampiran 8 Hasil Uji Normalitas ... 122

Lampiran 9 Koefisien Determinasi ... 123

Lampiran 10 Koefisien Korelasi ... 124

Lampiran 11 Uji Signifikansi Simultan (Uji Statistik F) ... 125

Lampiran 12 Uji Signifikansi Parsial (Uji Statistik t) ... 126

Universitas Kristen Maranatha 1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Negara Indonesia merupakan negara hukum berdasarkan UUD 1945 dan Pancasila. Dalam UUD 1945 menyebutkan bahwa pemerintah bertanggung jawab untuk menyelenggarakan pendidikan, memajukan kebudayaan nasional, meningkatkan kemakmuran rakyat, dan memelihara fakir miskin dan anak-anak terlantar. Upaya tersebut terus dilakukan oleh pemerintah secara berkesinambungan. Dalam rangka mewujudkan tujuan luhur tersebut, pemerintah membutuhkan sumber penerimaan Negara. Sumber penerimaan Negara dapat diperoleh dari sektor migas, non migas dan pajak.

Pajak merupakan salah satu sumber vital pendapatan negara untuk membiayai pembangunan negara. Pembangunan negara dilakukan secara bersama-sama antara pemerintah dan seluruh warga negara Indonesia. Oleh sebab itu, pemerintah membutuhkan dukungan dari seluruh elemen masyarakat baik materil maupun spiritual. Salah satu bentuk kontribusi masyarakat adalah dengan membayar pajak, yang nantinya akan digunakan untuk kemakmuran masyarakat.

Universitas Kristen Maranatha 2 masyarakat, DJP mengadakan reformasi perpajakan pada tahun 1983 yaitu mengubah official assessment system menjadi self assessment system. Dalam self assessment

system, wajib pajak dipercaya untuk menghitung, memperhitungkan, membayar dan

melaporkan kewajiban perpajakannya sesuai dengan ketentuan perpajakan yang berlaku. Agar sistem self assessment berjalan dengan baik, DJP menjalankan ketiga fungsinya, yaitu: pelayanan (tax services), penyuluhan (dissemination) dan penegakan hukum (law enforcement) secara optimal (Hutagaol, 2006).

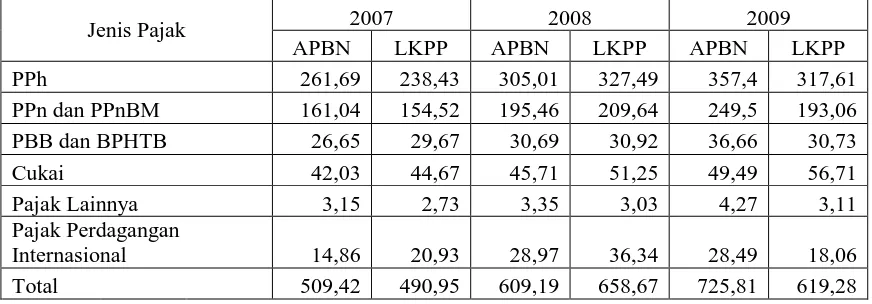

Universitas Kristen Maranatha 3 Tabel 1.1

Perbandingan Penerimaan Pajak dalam APBN dengan LKPP Tahun 2007 - 2009 APBN adalah dengan diberlakukannya sunset policy. Diberlakukannya Sunset policy merupakan bentuk komitmen DJP terhadap program pengampunan pajak berupa kebijakan penghapusan sanksi administrasi yang terintegrasi di dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) Nomor 16 Tahun 2009 Pasal 37A dan untuk menjaring masyarakat yang telah memenuhi kriteria sebagai wajib pajak.

Universitas Kristen Maranatha 4 pajak, potensi pajak yang belum tergarap dan adanya wajib pajak badan yang tidak memenuhi kewajiban perpajakan (Hidayat, 2011a).

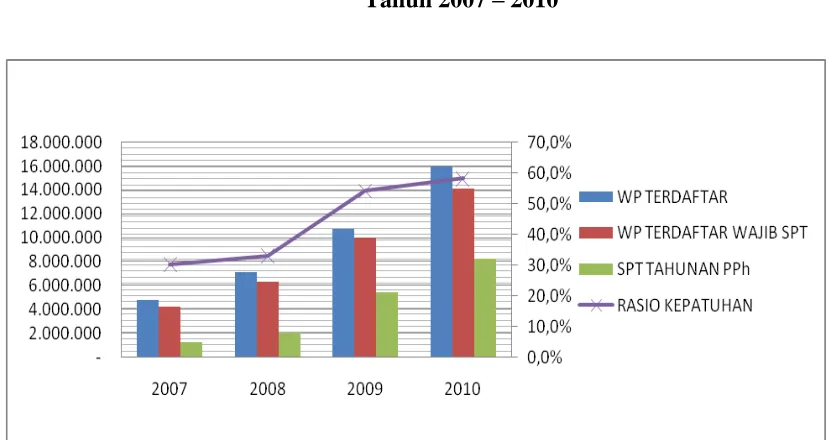

Tabel 1.2

Rasio Kepatuhan Penyampaian SPT Tahunan Tahun 2007 – 2010

Uraian/Tahun 2007 2008 2009 2010

WP Terdaftar 4.805.290 7.137.023 10.682.099 15.911.576

WP Terdaftar Wajib SPT

4.231.117 6.341.828 9.996.620 14.101.933

SPT Tahunan PPh

1.278.290 2.097.849 5.413.114 8.202.309

Rasio Kepatuhan

30,21% 33,08% 54,15% 58,16%

Sumber : Direktorat Ekstensifiksi dan Penilaian

Gambar 1. 1

Grafik Rasio Kepatuhan Penyampaian SPT Tahunan Tahun 2007 – 2010

Universitas Kristen Maranatha 5 Target rasio kepatuhan penyampaian SPT yang ditetapkan pada tahun 2010 sebesar 57% sudah terlampaui, dapat dilihat pada grafik diatas bahwa realisasi rasio kepatuhan mencapai 58,16%, menurut Kasubdit Kepatuhan Wajib Pajak dan Pemantauan Direktorat Potensi dan Kepatuhan dan Penerimaan Ditjen Pajak, Kementerian Keuangan (Pandiangan, 2011).

Berdasarkan data tersebut, jumlah penyampaian SPT wajib pajak masih jauh dari total wajib pajak yang terdaftar wajib SPT. Penyampaian SPT yang rendah ini diduga disebabkan oleh adanya tingkat kepatuhan wajib pajak yang rendah. Dugaan lainnya adalah semakin tidak terpenuhinya kepuasan wajib pajak atau semakin menurunnya kinerja layanan yang diterima dan tidak sesuai dibanding layanan yang diharapkan akibat dari menurunnya kualitas pelayanan, oleh karena itu wajib pajak mulai meninggalkan institusi ini, yaitu dengan cara melaksanakan hanya sebagian kewajiban dan atau tidak melaksanakan kewajiban perpajakan mereka sama sekali, pada akhirnya berakibat pada penurunan kepatuhan dalam penyampaian perpajakan oleh wajib pajak (Suratno dan Purnama, 2004).

Universitas Kristen Maranatha 6 penyederhanaan struktur pajak untuk kemudahan, kepatuhan dan administrasi, (2) mengembangkan strategi reformasi, (3) komitmen politik yang kuat terhadap peningkatan administrasi perpajakan (Nasucha, 2003). Salah satu tujuan pokok modernisasi administrasi perpajakan adalah peningkatan kualitas pelayanan kepada wajib pajak dan seluruh stakeholder perpajakan. Pelayanan adalah indikator utama untuk membangun citra DJP (Nasution, 2006).

Hasil penelitian Nasucha (2003) menyimpulkan bahwa: (1) reformasi administrasi perpajakan secara keseluruhan berpengaruh terhadap akuntabilitas organisasi Direktorat Jenderal Pajak, (2) reformasi administrasi perpajakan mempunyai pengaruh besar terhadap kepatuhan wajib pajak, (3) akuntabilitas organisasi sebagai bagian dari reformasi administrasi perpajakan memberikan pengaruh yang cukup besar terhadap kepatuhan wajib pajak, (4) reformasi administrasi perpajakan bersama–sama akuntabilitas organisasi mempunyai pengaruh sangat besar terhadap kepatuhan wajib pajak.

Universitas Kristen Maranatha 7 Odd – Helge (2004) dalam Hutagaol (2006), kepatuhan sukarela (voluntarily compliance) membayar pajak timbul sebagai respon atas pelayanan prima (excellent

services) yang dilakukan oleh kantor pajak.

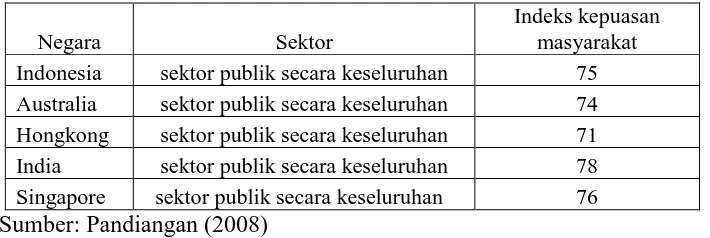

Untuk mengukur keberhasilan pelayanan prima yang diberikan kepada wajib pajak, DJP menggunakan indikator, yaitu indeks kepuasan wajib pajak atas pelayanan perpajakan, janji waktu pelayanan dan penyuluhan pajak (Rencana Strategis DJP 2008 - 2012). Namun sebelum rencana strategis tersebut dibuat, DJP sudah mencoba mengadakan survey yang lebih objektif dengan menggunakan lembaga survey independen, AC.Nielsen (2005). Berikut tabel hasil penelitian Nielsen:

Tabel 1.3

Indeks Kepuasan Pelayanan Publik

Negara Sektor

Indeks kepuasan masyarakat Indonesia sektor publik secara keseluruhan 75 Australia sektor publik secara keseluruhan 74 Hongkong sektor publik secara keseluruhan 71 India sektor publik secara keseluruhan 78 Singapore sektor publik secara keseluruhan 76 Sumber: Pandiangan (2008)

Universitas Kristen Maranatha 8 Lain halnya dengan penelitian yang dilakukan oleh Suratno dan Purnama (2004) mengenai kepuasan wajib pajak di KPP Yogyakarta II menghasilkan: kinerja kantor pelayanan pajak Yogyakarta II pada semua dimensi kualitas layanan berada dibawah nilai harapan.

Hidayat (2011b) mengemukakan adanya dugaan penyimpangan fungsi account representative yang tadinya sebagai agen pelayanan kepada wajib pajak menjadi agen

penagihan, mencari informasi mengenai potensi wajib pajak dari berbagai perspektif dan direcoki dengan target-target untuk mampu menambah penerimaan pajak dari kegiatan konselingnya.

Sedangkan apabila dilihat dari kegiatan pemeriksaan, Hidayat (2010a,b) menyatakan adanya dugaan telah terjadi penyimpangan pemeriksaan yang dilakukan fiskus terhadap wajib pajak saat ini lebih cenderung pemeriksaan formalitas. Formalitas seharusnya bukan dijadikan tujuan, melainkan hanya sebagai alat untuk membuktikan kebenaran dari transaksi. Bila dari bukti-bukti lain selain formalitas yang disyaratkan telah dapat menunjukkan bahwa transaksi itu benar-benar terjadi, dibuktikan secara substantif oleh pihak-pihak yang kompeten, maka seharusnya formalitas bukan menjadi satu-satunya rujukan utama, tetapi lebih melihat substansi transaksinya.

Universitas Kristen Maranatha 9 proses. Hal ini menuntut pengetahuan dan keahlian meliputi seluruh jenis pajak, serta adanya Standar Operating Procedures (SOP) khususnya untuk aktivitas pelayanan kepada wajib pajak. (2) Efektivitas penyuluhan dan kehumasan yang belum optimal sehingga kesadaran wajib pajak masih rendah, kegiatan penyuluhan dan kehumasan belum sepenuhnya menjangkau seluruh lapisan wajib pajak dan wilayah Indonesia dengan berbagai karateristik wajib pajaknya. (3) Efektivitas pengawasan dan penegakan hukum kepada wajib pajak belum optimal, hal ini tercermin pada rendahnya jumlah pelaporan Surat Pemberitahuan (SPT) dibandingkan dengan jumlah wajib pajak terdaftar wajib SPT.

Berdasarkan uraian latar belakang tersebut di atas, peneliti tertarik untuk melakukan penelitian dalam bentuk tesis dengan judul “Pengaruh Sosialisasi Peraturan Perpajakan, Pelayanan Account Representative dan Pemeriksaan PPN LB Restitusi Setelah Modernisasi Terhadap Tingkat Kepuasan Wajib Pajak (Studi Empiris: Wajib Pajak yang Pernah Diperiksa PPN LB Restitusi di KPP Madya Bandung)”.

1.2. Rumusan Masalah

Masalah yang akan dikaji dalam penelitian ini, dapat dirumuskan sebagai berikut:

Universitas Kristen Maranatha 10 2. Apakah sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi berpengaruh terhadap kepuasan wajib pajak secara simultan?

1.3.Tujuan Penelitian

Berdasarkan masalah yang telah dirumuskan, penelitian dimaksudkan untuk menggali, menghubungkan antara fenomena dengan studi empiris mengenai sosialiasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi. Adapun tujuan dari penelitian ini adalah:

1. Menguji pengaruh sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi terhadap kepuasan wajib pajak

secara parsial.

2. Menguji pengaruh sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi terhadap kepuasan wajib pajak

secara simultan.

1.4.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat baik dari segi operasional maupun dari segi pengembangan ilmu.

1.4.1.Manfaat Operasional

Universitas Kristen Maranatha 11 1. Dapat memberikan informasi mengenai evaluasi kinerja sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi. 2. Memberikan strategi alternatif dalam rangka meningkatkan kepuasan wajib

pajak.

1.4.2.Manfaat Pengembangan Ilmu

Dengan mengkaji adanya pengaruh sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi terhadap kepuasan wajib

pajak, maka dapat dijadikan sebagai bukti empiris, bahwa faktor-faktor sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi berpengaruh terhadap kepuasan wajib pajak.

Hasil penelitian ini merupakan pengembangan dari teori–teori yang sudah ada, mengenai ilmu akuntansi, perpajakan, marketing dan psikologi. Penelitian ini juga diharapkan dapat memberikan sumbangan pemikiran dan dapat melengkapi penelitian selanjutnya dalam rangka menambah khasanah akademik, sehingga berguna dalam pengembangan ilmu perpajakan.

1.5.Sistematika Penulisan

Penulisan tesis ini disusun dengan sistematika sebagai berikut: Bab I Pendahuluan

Universitas Kristen Maranatha 12 Bab II Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka yang mengulas aspek-aspek teoritis berkaitan dengan konsep dasar teori pajak, sosialisasi perpajakan, pelayanan account representative, pemeriksaan PPN LB restitusi, modernisasi dan kepuasan serta

membahas mengenai penelitian terdahulu.

Bab III Rerangka Pemikiran, Model, dan Hipotesis Penelitian

Pada bab III membahas mengenai rerangka pemikiran, model penelitian dan hipotesis penelitian.

Bab IV Metode Penelitian

Bab ini menguraikan tentang populasi dan teknik pengambilan sampel, metode penelitian yang digunakan, teknik pengumpulan data, teknik analisis, serta operasionalisasi variabel.

Bab V Pembahasan Hasil Penelitian

Bab ini menguraikan analisis sosialisasi peraturan perpajakan, pelayanan account representative, pemeriksaan PPN LB restitusi dan kepuasan wajib pajak berdasarkan

hasil kuesioner, uji statistik, uji hipotesis, serta implikasinya. Bab VI Kesimpulan dan Saran

Universitas Kristen Maranatha 93 BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Berdasarkan identifikasi dan rumusan masalah, pengembangan hipotesis atas dasar teori-teori yang berhubungan, serta hasil analisis yang telah dibahas pada bab-bab sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut:

Universitas Kristen Maranatha 94 mereka harus aktif sendiri mencari, baik melalui media elektronik, ataupun dengan cara menghubungi account representative. Sedangkan peraturan perpajakan selalu mengalami perubahan yang disesuaikan dengan perkembangan dunia usaha. Lain halnya dengan variabel pelayanan account represetative yang berpengaruh signifikan terhadap kepuasan wajib pajak. Pelayanan account represetative mempunyai hubungan yang kuat dengan kepuasan wajib pajak. Kesimpulan ini dapat dijelaskan bahwa acount representaative merupakan pihak yang secara langsung berhubungan dengan wajib pajak, karena account representative merupakan mediator atau jembatan antar fiskus dan wajib pajak. Ketika wajib pajak merasa kesulitan memahami ketentuan perpajakan baik secara materi maupun formal, maka wajib pajak akan berkonsultasi dengan account representative. Account representative juga bertanggung jawab untuk memonitor

Universitas Kristen Maranatha 95 profesional dan dilakukan secara transparan maka kepuasan wajib pajak akan tercapai.

2. Secara simultan sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi berpengaruh secara signifikan terhadap kepuasan wajib pajak. Kesimpulan ini dapat dijelaskan bahwa ketiga variabel independen tersebut merupakan fungsi dari DJP. Dalam upaya untuk meningkatkan kepuasan wajib pajak diperlukan adanya sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi, diharapkan dengan terlaksananya ketiga variabel tersebut dapat mendorong wajib pajak untuk dapat memenuhi kewajiban perpajakannya dan pada akhirnya diharapkan mencapai sasaran tertinggi yaitu tingkat penerimaan pajak yang optimal dan merupakan misi DJP. Dengan demikian telah terbukti secara empiris bahwa sosialisasi peraturan perpajakan, pelayanan account representative dan pemeriksaan PPN LB restitusi berpengaruh secara simultan terhadap kepuasan wajib pajak.

6.2.Saran

Berdasarkan kesimpulan dan hasil penelitian yang telah dikemukakan, maka saran-saran yang diajukan adalah sebagai berikut:

Universitas Kristen Maranatha 96 profesionalisme yang tinggi. Namun seperti pada pemberitaan di media massa bahwa terdapat beberapa oknum fiskus yang menyalahgunakan wewenangnya, hal ini diduga menyebabkan tingkat kepercayaan wajib pajak menjadi rendah dan rasio kepatuhan wajib pajak yang belum optimal. Upaya menumbuhkan kepercayaan masyarakat pada umumnya dan wajib pajak pada khususnya dapat dilakukan dengan transparansi dan publikasi mengenai penerimaan negara dari setiap KPP dan jumlah yang disetorkan kepada pemerintah untuk membiayai APBN. Transparansi juga dalam setiap penyelesaian kasus tindak pidana perpajakan. Diharapkan kepercayaan masyarakat terhadap DJP sebagai institusi pemerintah yang bertugas untuk menghimpun dana dari masyarakat dapat meningkat. Pada akhirnya penerimaan pajakpun akan optimal.

Universitas Kristen Maranatha 97 akurat serta membina account representative agar dapat memberikan pelayanan dengan tanggap, dapat memberikan solusi pemecahan masalah secara cepat dan tepat.

3. Secara parsial pelayanan account representative dan pemeriksaan PPN LB restitusi berpengaruh signifikan terhadap kepuasan wajib pajak namun sosialisasi peraturan perpajakan berpengaruh tidak signifikan terhadap kepuasan wajib pajak. Oleh karena itu disarankan kepada DJP untuk mengadakan sosialisasi atas perubahan peraturan-peraturan perpajakan terbaru, khususnya mengenai restitusi PPN. Sosialisasi dapat dilakukan dengan cara mengirim email ke masing-masing wajib pajak. Sehingga wajib pajak akan memperoleh informasi peraturan terbaru. 4. Mengingat karena keterbatasan waktu dan unit analisis yang terbatas hanya di KPP

Madya Bandung, disarankan kepada peneliti selanjutnya untuk memperluas unit analisis dan memanfaatkan waktu yang ada secara maksimal.

5. Penelitian ini masih menunjukkan adanya variabel-variabel lain yang mempengaruhi kepuasan wajib pajak badan, disarankan kepada peneliti selanjutnya untuk mengkaji variabel-variabel tersebut. Variabel lain yang dimaksud, seperti teknologi informasi.

Universitas Kristen Maranatha 98 DAFTAR PUSTAKA

Abunyamin, Oyok. 2010. Pemeriksaan Pajak. Bandung: Ar raafi.

Andreoni, James, B. Erard dan J. Feinstein. 1998. Tax Compliance. Journal of Economic Literature. Vol 36. Issue 2, June 1998. hal 818-860 (http://www.e-jel.org/archive/june1998/Andreoni.pdf. diakses pada tanggal 4 September 2011) Berger, Peter L. & Thomas Luckmann. 1990. Tafsir Sosial atas Kenyataan: Risalah tentang Sosiologi Pengetahuan (diterjemahkan dari buku asli The Social Construction of Reality oleh Hasan Basari). Jakarta: LP3ES

Bird, Richard, M. Dan M. Casanegra de Jantscher. 1992. Improving Tax Administration in Developing Countries. Washington DC: International Monetary Fund

Cooper, Donald R dan Pamela S.Schindler. 2006. Business Research Methods. New York: Mc.Graw-Hill Company.

Ghozali, Imam . 2011. Aplikasi analisis Multivariate dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro

Hidayat, Nur. 2010a. Penyimpangan Pemeriksaan Pajak. Kontan. Selasa, 16 Februari 2010

Hidayat, Nur. 2010b. Menyoal Pemeriksaan Pajak. Kontan. Rabu, 1 Desember 2010 Hidayat, Nur. 2011a. Pengaruh Faktor-Faktor Reformasi Perpajakan, Sistem

Pengendalian Intern, dan Profesionalisme Pegawai Terhadap Peningkatan Penerimaan Pajak. Disertasi Doktor PPs UNPAD Bandung

Hidayat, Nur. 2011b. Kembalikan Fungsi Pelayanan Pajak. Kontan. Kams, 20 Januari 2011

Hutagaol, John. 2006. Penerapan Strategi Pelayanan dan Penegakan hukum. Jurnal Perpajakan Indonesi. Vol 5 No.6 Tahun 2006 Nasional. DJP

Universitas Kristen Maranatha 99 Measurement and Modelling of data from Swedish taxpayer Survey. European Evaluation Society EES Conference October 12, Loussanne

Kotler, Philip. 1997. Manajemen Pemasaran Analisis, Perencanaan, Implementasi dan Kontrol, Jilid I dan Jilid II Edisi kesembilan. Jakarta: Prehallindo

Kristina, Anita. 2009. Pengembangan SDM Aparatur Melalui Pendekatan Soft HRM sebagai Titik Tumpu Reformasi Perpajakan. Proceding Simposium Nasional Perpajakan 2. Universitas Trunojoyo Madura.

Kuncoro, Mudrajat. 2003. Metode Riset untuk Bisnis dan Ekonomi. Jakarta: Erlangga Meliala, Tulis. Fransisca Oetomo. 2010. Perpajakan dan Akuntansi Pajak. Edisi

enam. Jakarta: Semesta Media

Minor. M. dan Mowen, J.C. 1998. Consumer Behaviour. New Jersey: Prentice Hall Mulyono, Sri. 2006. Statistika untuk Ekonomi dan Bisnis. Edisi ketiga. Jakarta:

Lembaga Penerbit falkultas Ekonomi UI

Nazir, Mohammad. 1999. Metode Penelitian. Cetakan keempat. Jakarta: Ghalia Indonesia

Mulyani, Sri. 1998. Tax Structure and Policies in Developing Countries, in United Nation Development Programm, Public Finance Reform in the Asia Pasific. Seoul: Korea Development Institute

Nasucha. Chaizi. 2003. Pengaruh Reformasi Administrasi Perpajakan kerhadap Kepatuhan Wajib Pajak. Disertasi Doktor PPs UNPAD Bandung

Nasution, Darmin. 2006. Kode Etik Pegawai Direktorat Jenderal Pajak. DJP

Nazir, Mohammad. 1999. Metode Penelitian. Cetakan keempat. Jakarta: Ghalia Indonesia

Nowak, Norman D. 1970. Tax Administration in Theory and Practise, Special Reference to Chile. New York: Preanger Publisher

Universitas Kristen Maranatha 100 Nugroho, B.A. 2005. Strategi Jitu Memilih metode Statistik Penelitian dengan SPSS.

Yogyakarta: Andi offset

O’Relly et al. 1991. People and Organizational Culture: A Profile Comparison Approach to Assessing Person-Organization Fit. Academy of Management Journal

Parasuraman, A. Berry dan Zeithaml V.A. 1985. A Conceptual Model of Service Qulity and Implication for Future Research. Journal of Marketing. Vol 49 Hal 41-50

Pandiangan, Liberti. 2008. Modernisasi dan Reformasi Pelayanan Perpajakan.

Robbins, Stephen. 2002. Prinsip-Prinsip Perilaku Organisasi. Edisi kelima. Jakarta: Erlangga.

Rumaizha, Riri. 2010. Pengaruh Reformasi Administrasi Pajak dan Moralitas Pajak terhadap Kepatuhan Pajak (Wajib Pajak di Bandung). Tesis Magister Akuntansi UNPAD Bandung

Sankarto, Bambang S dan Iskak, Penny. 2008. Strategi Sosialisasi dan Promosi Unit Pelayanan Informasi Pertanian Kabupaten. Materi Pendampingan Pusat Indormasi Pertanian Regional dan Unit Pelayanan Informasi Pertanian Kabupaten (UPIPK). Badan Penelitian dan Pengembangan Pertanian.

Sarjono, Haryadi dan Julianita. 2011. SPSS vs Lisrel Sebuah Pengantar, Aplikasi untuk Riset. Jakarta: Salemba Empat

Schein. 1985. Organizational Culture and Leadership. San Fransisco: Jossey-Bass Sekaran, Uma dan Roger Bougie. 2010. Research Methods for Business. A Skill

Building Approach. United Kingdom: John Willey & Sons

Sinambela, et al. 2010. Reformasi Pelayanan Publik, Teori, Kebjakan dan Implementasi. Jakarta: PT.Bumi Aksara

Soebagyo, Ivan. 2005. Pengaruh Sosialisasi oleh Ditjen Pajak terhadap Kepatuhan Wajib Pajak pada KPP Jakarta Kemayoran. Tesis FISIP UI

Universitas Kristen Maranatha 101 Sugiyono. 2010. Metode Penelitian Bisnis. Cetakan ke-15. Bandung: Alfabeta

Sumarwan, Ujang. 2011. Perilaku Konsumen,Teori dan Penerapannya dalam Pemasaran. Bogor: Ghalia Indonesia

Suratno, Sri F.G dan Nursya Banny Purnama. 2004. Analisis Tingkat Kepuasan Wajib Pajak Terhadap Kualitas Layanan Kantor Pelayanan Pajak Yogyakarta Dua. Sinergi Kajian Bisnis dan Manajemen. Vol 7 No.1 2004. Yogyakarta

Waluyo. 2011. Perpajakan Indonesia. Jakarta: Salemba Empat

Wijaya. 2009. Analisis Data Penelitian Menggunakan SPSS. Yogyakarta: Universitas Atma Jaya Yogyakarta

Yamit, Zulian. 2002. Manajemen Produk dan Jasa. Yogyakarta: Ekonisia

Sumber lain

Departemen Keuangan RI. 2010. Data Pokok APBN 2005-2010

Direktorat Ekstensifikasi dan Penilaian. Rasio Kepatuhan Penyampaian SPT Tahunan 2007-2010

Keputusan Dirjen Pajak No.160/PJ/2001 tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai dan atau Pajak Penjualan atas Barang Mewah

Keputusan Menteri Keuangan No.544/KMK.04/2000 tentang Kriteria Wajib Pajak yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

Keputusan Menteri Keungan No.235/KMK.03/2003 tentang Perubahan atas Keputusan Menteri Keuangan No.544/KMK.04/2000

Keputusan Menteri Keuangan No. 98/KMK.01/2006 tentang Account Representative pada Kantor Pelayanan Pajak yang Telah Mengimplementasikan Organisasi Modern

Universitas Kristen Maranatha 102 Peraturan Menteri Keuangan No. 131/PMK.01/2006 tentang Organisasi dan Tata

Kerja Departemen Keuangan

Peraturan Menteri Keuangan No. 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktur Jenderal Pajak

Peraturan Menteri Keuangan No. 54/PMK.01/2006 tentang Organisasi dan Tata Kerja Departemen Keuangan

Peraturan Menteri Keuangan No. 84/PMK.02/2007 tentang Organisasi dan Tata Kerja Pusat Pengolahan Data dan Dokumen Perpajakan

Peraturan Menteri Keuangan No. 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak

Peraturan Menteri Keuangan No. 67/PMK.01/2008 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktur Jenderal Pajak

Rencana Strategis Direktorat Jenderal Pajak 2008 – 2012. Departemen Keuangan Direktorat Jenderal Pajak

Syah, Alfian. 2010. Wajib Pajak Minta Sosialisai Peraturan Ditingkatkan. (http: www.antaranews.com Diakses pada tanggal 4 September 2011)

Undang-Undang No.16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP)