ABSTRAK

HUBUNGAN LABA AKUNTANSI, INVESTMENT OPPORTUNITY SET, LIKUIDITAS DENGAN KEBIJAKAN DIVIDEN KAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

Christopher Gunawan NIM: 122114118 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana hubungan laba akuntansi, investment opportunity set, likuditas dengan kebijakan dividen kas.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisa data yang digunakan adalah analisis statistik deskriptif.

Hasil analisis data menunjukkan bahwa 1) laba akuntansi mempunyai hubungan yang kuat dan positif dengan kebijakan dividen kas, 2) investment opportunity set mempunyai hubungan lemah dan positif dengan kebijakan dividen kas, 3) likuiditas tidak mempunyai hubungan dengan kebijakan dividen kas.

ABSTRACT

THE RELATIONSHIP BETWEEN EARNING, INVESTMENT

OPPORTUNITY SET, AND LIQUIDITY WITH CASH DIVIDEND POLICY An Empirical Study on Manufacturing Companies Listed in Indonesia Stock

Exchange Year 2010-2014

Christopher Gunawan NIM: 122114118 Universitas Sanata Dharma

Yogyakarta 2016

The research objectives were to determine the relationship between the earning, the investment opportunity set, and the liquidty with the cash dividend policy.

The research was an empirical study. The data was secondary data obtained using the documentation techniques. Data analysis technique is descriptive statistical analysis.

The results of data analysis showed that 1) the earning has a very strong and positive relationship with the cash dividend policy, 2) the investment opportunity set has a weak and positive relationship with the cash dividend policy, 3) the liquidty has no relationship with the cash dividend policy.

HUBUNGAN LABA AKUNTANSI, INVESTMENT OPPORTUNITY SET, LIKUIDITAS DENGAN KEBIJAKAN DIVIDEN KAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Christopher Gunawan

NIM: 122114118

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN LABA AKUNTANSI, INVESTMENT OPPORTUNITY SET, LIKUIDITAS DENGAN KEBIJAKAN DIVIDEN KAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Christopher Gunawan

NIM: 122114118

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii SKRIPSI

HUBUNGAN LABA AKUNTANSI, INVESTMENT OPPORTUNITY SET, LIKUIDITAS DENGAN KEBIJAKAN DIVIDEN KAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

Oleh:

Christopher Gunawan NIM: 122114118

Telah Disetujui oleh:

Pembimbing

iii

3333333SKRIPSI

3

HUBUNGAN LABA AKUNTANSI, INVESTMENT OPPORTUNITY SET, LIKUIDITAS DENGAN KEBIJAKAN DIVIDEN KAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

Dipersiapkan dan ditulis oleh: Christopher Gunawan

NIM: 122114118

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 21 Juli 2016

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama lengkap Tanda Tangan Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. ...

Sekretaris Lisia Apriani, S.E., M.Si., Ak., QIA., C.A. ...

Anggota Drs. Gabriel Anto Listianto, MSA., Ak. ...

Anggota Josephine Wuri, S.E., M.Si. ...

Anggota A. Diksa Kuntara, S.E., MFA, QIA ...

Yogyakarta, 31 Agustus 2016 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

PERSEMBAHAN

"You can't have everything. Where would you put it?"

~ Steven Wright (1955)

-Skripsi ini kupersembahkan untuk Tuhan Yesus Kristus

-Kedua orang terhebat, mama dan papa yang aku sayang

-Adik-adiku: Raymond, Michael, dan Monica

-Keluarga di Yogyakarta (Mbah Sastro, Bukde Ijah, Pakde

Mardi, Pakde Purwanto, Mbak Fefi, Mbak Alfin, Mas Eko,

Mas Sulis, dan Mas Agung) yang banyak membantu selama

studi di Yogyakarta

-Sahabat-sahabatku (Chindy(Indo Lai),On Thor, Windy,

Kalobe, Inno (Kalonding), Semuel (SEMFAK), Mas Feb,

Jefri, Efi, Karibo, King Goblin, Rey) yang turut membantu

dan memberikan semangat kepada peneliti.

-Tante Godets, Tante Prihatin, Om Klots, dan Mak Lampir

yang selalu menyuplai persediaan makanan, minuman, dan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN LABA AKUNTANSI, INVESTMENT OPPORTUNITY SET, LIKUIDITAS DENGAN KEBIJAKAN DIVIDEN KAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

dan dimajukan untuk diuji pada tanggal 21 Juli 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2016

Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Christopher Gunawan

NIM : 122114118

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN LABA AKUNTANSI, INVESTMENT OPPORTUNITY SET, LIKUIDITAS DENGAN KEBIJAKAN DIVIDEN KAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

Berserta perangkat yang diperlukan. Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan,

mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media

lain untuk media lain untuk kepentingan akademisi tanpa perlu meminta izin dari

saya maupun memberi royalti kepada saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 31 Agustus 2016

Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, MSA., Ak. selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Ir. Ignatius Aris Dwiatmoko, M.Sc. selaku pembimbing statistika yang telah

membantu selama menyelesaikan skripsi ini.

4. Bapak Corta dan Ibu Sisca selaku orang tua yang selalu memberi motivasi,

dana, dan semangat selama penyusunan skripsi.

5. Teman-teman MPAT Pak Anto yang mau berbagi ide serta memberikan

masukan-masukan yang positif kepada penulis.

6. Teman-teman akuntansi 2012 kelas C yang saling mendukung satu sama lain

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, 31 Agustus 2016

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Kebijakan Dividen Kas ... 6

B. Laba Akuntansi ... 9

C. Investment Opportunity Set ... 11

D. Likuiditas ... 14

E. Hubungan Laba Akuntansi dengan Kebijakan Dividen Kas... 18

F. Hubungan Investment Opportunity Set dengan Kebijakan Dividen Kas ... 19

G. Hubungan Likuiditas dengan Kebijakan Dividen Kas ... 20

H. Penelitian Terdahulu ... 22

I. Kerangka Pemikiran ... 25

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

ix

C. Teknik Pengumpulan Data ... 27

D. Definisi Operasional Variabel ... 27

E. Teknik Analisis Data ... 28

1. Mengumpulkan Data ... 28

2. Menghitung Dividen Kas, Laba Akuntansi, Market to Book Value of Asset (MKTBA) dan Current Ratio ... 29

a. Menghitung Dividen Kas ... 29

b. Menghitung Laba Akuntansi ... 29

c. Menghitung MKTBA ... 29

d. Menghitung Current Ratio ... 29

3. Melakukan Statistik Deskriptif ... 29

4. Mengklasifikasi Data ... 30

a. Mengklasifikasi Data Dividen Kas ... 30

b. Mengklasifikasi Data Laba Akuntansi ... 31

c. Mengklasifikasi Data MKTBA ... 32

d. Mengklasifikasi Data Current Ratio ... 32

5. Melakukan Analisis Tabulasi Silang (Crosstabs) ... 33

6. Menarik Kesimpulan ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 35

A. Populasi Sasaran ... 35

B. Profil Perusahaan ... 37

BAB V ANALISIS DATA DAN PEMBAHASAN... 44

A.Analisis Data ... 45

1. Pengumpulan Data... 45

2. Penghitungan Dividen Kas, Laba Akuntansi, MKTBA, dan Current Ratio ... 45

a. Penghitungan Dividen Kas ... 45

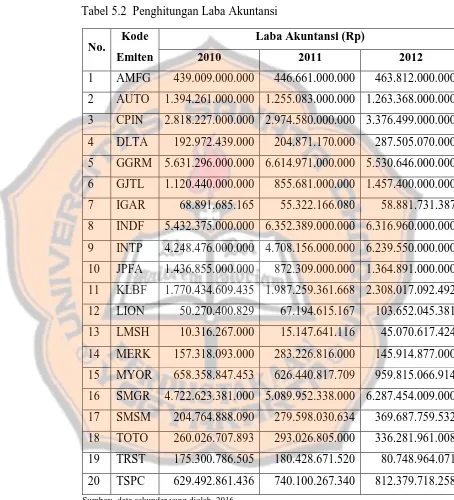

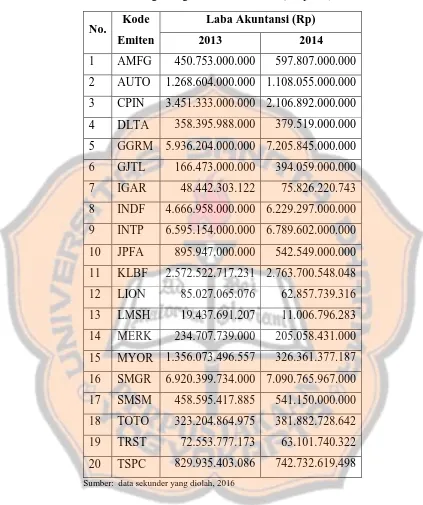

b. Penghitungan Laba Akuntansi ... 47

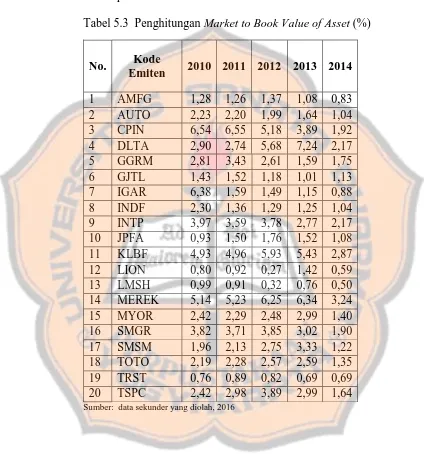

c. Penghitungan MKTBA ... 49

d. Penghitungan Current Ratio ... 50

3. Statistik Deskriptif ... 50

a. Statistik Deskriptif Dividen Kas ... 51

b. Statistik Deskriptif Laba Akuntansi... 55

c. Statistik Deskriptif MKTBA ... 59

d. Statistik Deskriptif Current Ratio ... 64

4. Analisis Tabulasi Silang (Crosstabs) ... 68

a. Analisis Tabulasi Silang Laba Akuntansi dengan Kebijakan Dividen Kas ... 68

b. Analisis Tabulasi Silang MKTBA dengan Kebijakan Dividen Kas ... 70

x

B. Pembahasan ... 74

1. Hubungan Laba Akuntansi dengan Kebijakan Dividen Kas ... 74

2. Hubungan IOS dengan Kebijakan Dividen Kas ... 75

3. Hubungan Likuiditas dengan Kebijakan Dividen Kas ... 77

BAB VI PENUTUP ... 79

A. Kesimpulan ... 79

B. Keterbatasan Penelitian ... 79

C. Saran ... 80

DAFTAR PUSTAKA ... 81

LAMPIRAN ... 85

LAMPIRAN I Daftar Perusahaan Populasi Sasaran ... 87

LAMPIRAN II Data Pembayaran Dividen Kas ... 88

LAMPIRAN III Data Laba Akuntansi ... 92

LAMPIRAN IV Data MKTBA ... 97

LAMPIRAN V Data Current Ratio ... 102

LAMPIRAN VI Pengklasifikasian Dividen Kas ... 107

LAMPIRAN VII Pengklasifikasian Laba Akuntansi ... 108

LAMPIRAN VIII Pengklasifikasian MKTBA ... 109

LAMPIRAN IX Pengklasifikasian Current Ratio ... 110

xi

DAFTAR TABEL

Halaman

Tabel 3 Kriteria Pengujian Kekuatan Hubungan ... 34

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran ... 35

Tabel 4.2 Populasi Sasaran Perusahaan Manufaktur yang terdaftar di BEI Tahun 2010-2014 ... 36

Tabel 5.1 Penghitungan Dividen Kas ... 45

Tabel 5.2 Penghitungan Laba Akuntansi ... 47

Tabel 5.3 Penghitungan MKTBA ... 48

Tabel 5.4 Penghitungan Current Ratio ... 50

Tabel 5.5 Statistik Deskriptif Dividen Kas ... 51

Tabel 5.6 Tabel Dividen Kas ... 54

Tabel 5.7 Statistik Deskriptif Laba Akuntansi ... 55

Tabel 5.8 Tabel Laba Akuntansi ... 58

Tabel 5.9 Statistik Deskriptif MKTBA ... 59

Tabel 5.10 Tabel MKTBA ... 63

Tabel 5.11 Statistik Deskriptif Current Ratio ... 64

Tabel 5.12 Tabel Current Ratio ... 67

Tabel 5.13 Tabulasi Silang Laba Akuntansi dengan Kebijakan Dividen Kas ... 68

Tabel 5.14 Tabel Symmentric Measures Laba Akuntansi dengan Kebijakan Dividen Kas ... 68

Tabel 5.15 Tabulasi Silang MKTBA dengan Kebijakan Dividen Kas ... 70

Tabel 5.16 Tabel Symmentric Measures MKTBA dengan Kebijakan Dividen Kas ... 70

Tabel 5.17 Tabulasi Silang Current Ratio dengan Kebijakan Dividen Kas ... 72

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Gambar Kerangka Pemikiran ... 25

Gambar 5.1 Histogram Dividen Kas ... 53

Gambar 5.2 Histogram Laba Akuntansi ... 57

Gambar 5.3 Histogram Market to Book Value of Asset ... 62

Gambar 5.4 Histogram Current Ratio ... 66

Gambar 5.5 Bar Chart Hubungan Laba Akuntansi dengan Kebijakan Dividen Kas ... 69

Gambar 5.6 Bar Chart Hubungan MKTBA dengan Kebijakan Dividen Kas ... 71

xiii ABSTRAK

HUBUNGAN LABA AKUNTANSI, INVESTMENT OPPORTUNITY SET, LIKUIDITAS DENGAN KEBIJAKAN DIVIDEN KAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

Christopher Gunawan NIM: 122114118 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana hubungan laba akuntansi, investment opportunity set, likuditas dengan kebijakan dividen kas.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisa data yang digunakan adalah analisis statistik deskriptif.

Hasil analisis data menunjukkan bahwa 1) laba akuntansi mempunyai hubungan yang kuat dan positif dengan kebijakan dividen kas, 2) investment opportunity set mempunyai hubungan lemah dan positif dengan kebijakan dividen kas, 3) likuiditas tidak mempunyai hubungan dengan kebijakan dividen kas.

xiv ABSTRACT

THE RELATIONSHIP BETWEEN EARNING, INVESTMENT OPPORTUNITY SET, AND LIQUIDITY WITH CASH DIVIDEND

POLICY

An Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange Year 2010-2014

Christopher Gunawan NIM: 122114118 Universitas Sanata Dharma

Yogyakarta 2016

The research objectives were to determine the relationship between the earning, the investment opportunity set, and the liquidty with the cash dividend policy.

The research was an empirical study. The data was secondary data obtained using the documentation techniques. Data analysis technique is descriptive statistical analysis.

The results of data analysis showed that 1) the earning has a very strong and positive relationship with the cash dividend policy, 2) the investment opportunity set has a weak and positive relationship with the cash dividend policy, 3) the liquidty has no relationship with the cash dividend policy.

Key Word: Cash Dividend Policy, Earning, Investment Opportunity Set, Liquidity

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini, para pelaku pasar dapat memasuki dunia investasi dengan sangat

mudah karena didukung oleh keterbukaan informasi. Aktivitas investasi

merupakan aktivitas yang dihadapkan pada berbagai macam risiko dan

kebimbangan yang sering kali sulit diprediksikan oleh para investor. Bagi

seorang investor sebelum melakukan investasi pada perusahaan ada hal-hal

yang perlu diperhatikan yaitu memastikan apakah investasi tersebut mampu

memberikan rate of return yang diharapkan atau tidak.

Perusahaan publik yang melaksanakan fungsi manajemen keuangan

harus dihadapkan pada tiga keputusan manajemen yang dapat dipilih, yaitu

keputusan investasi (penggunaan dana), keputusan pendanaan (memperoleh

dana) dan keputusan dividen (pembagian dividen) (Wikasuana et al., 2001: 17).

Menurut investor, dividen merupakan salah satu motivator untuk menanamkan

dana di pasar modal. Pemegang saham yang menanamkan modal pada di

perusahaan cenderung menyukai dividen yang berbentuk tunai (kas)

dibandingkan dengan keuntungan modal (capital gain).

Menurut Suharli (2004), kebijakan dividen perusahaan memiliki

pengaruh penting terhadap banyak pihak yang terlibat di masyarakat. Menurut

investasi mereka dengan kepemilikan saham yang diterbitkan oleh perusahaan.

Penetapan kebijaksanaan mengenai pembagian dividen, faktor yang menjadi

perhatian manajemen adalah besar laba yang dihasilkan perusahaan. Ada dua

ukuran kinerja akuntansi perusahaan yaitu laba akuntansi dan total arus kas.

Penelitian ini menggunakan laba akuntansi sebagai pengukur kinerja akuntansi

perusahaan.

Kebijakan dividen sangat dipengaruhi oleh peluang investasi dan

ketersediaan dana guna membiayai investasi baru. Hal ini menyebabkan

kebijakan residual (Brigham dan Houston, 2006: 40) atau residual theory of

dividend, yaitu dividen dibayarkan jika ada pendapatan sisa setelah melakukan investasi baru. Investment opportunity set menggambarkan tentang luas

kesempatan dan peluang investasi bagi suatu perusahaan. Menurut Gaver dan

Gaver (1993), investment opportunity set merupakan hubungan antara

pengeluaran-pengeluaran yang ditetapkan manajemen pada masa yang akan

datang, yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan

akan menghasilkan dividen kas yang lebih besar.

Likuiditas merupakan salah satu dari beberapa pertimbangan utama

dalam melakukan keputusan dividen. Perusahaan yang memiliki likuiditas lebih

baik akan mampu membayar dividen yang lebih banyak (Suharli, 2007),

dibandingkan dengan perusahaan yang mempunyai likuiditas kurang atau tidak

baik. Likuiditas perusahaan sangat berpengaruh terhadap perusahaan dalam

memperoleh laba dan dibayarkan dalam bentuk dividen kepada pemegang

saham. Laba tersebut akan digunakan perusahaan untuk mendanai investasi atau

Faktor-faktor yang berpengaruh terhadap kebijakan dividen kas

meliputi laba, investment opportunity set, likuiditas, financial leverage, dan

kinerja perusahaan. Pada penelitian ini laba akuntansi, investment opportunity

set, dan likuiditas diduga mempunyai hubungan yang kuat dengan kebijakan dividen kas. Berdasarkan uraian tersebut, peneliti melakukan penelitian dengan

judul “Hubungan Laba Akuntansi, Investment Opportunity Set, Likuiditas

dengan Kebijakan Dividen Kas”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, peneliti merumuskan

permasalahan sebagai berikut:

1. Bagaimana hubungan laba akuntansi dengan kebijakan dividen kas?

2. Bagaimana hubungan investment opportunity set dengan kebijakan dividen

kas?

3. Bagaimana hubungan likuiditas dengan kebijakan dividen kas?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tersebut, tujuan yang ingin

dicapai dari penelitian adalah:

1. Mengetahui hubungan laba akuntansi dengan kebijakan dividen kas.

2. Mengetahui hubungan investment opportunity set dengan kebijakan dividen

kas.

D. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi ilmu pengetahuan untuk menambah wawasan dan pengetahuan tentang

faktor yang mempunyai hubungan dengan kebijakan dividen kas.

2. Bagi manajemen diharapkan dapat bermanfaat bagi manajemen perusahaan

untuk dijadikan bahan pertimbangan dan membantu dalam pengambilan

keputusan untuk menentukan kebijakan pembagian dividen kas yang

optimal sehingga menciptakan kesinambungan antara pembayaran dividen

tunai saat ini dan pertumbuhan perusahaan di masa mendatang.

3. Untuk penelitian yang akan datang, penelitian ini memberikan referensi

penelitian yang diharapkan dapat melengkapi temuan-temuan yang

berhubungan dengan kebijakan dividen kas.

E. Sistematika Penulisan

Penulisan penelitian ini disusun dalam enam bab dengan sistematika sebagai

berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah,

tujuan dan manfaat penelitian, serta sistematika penulisan

penelitian

BAB II LANDASAN TEORI

Bab ini menjelaskan teori-teori pendukung dan hasil

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, populasi sasaran,

teknik pengumpulan data, definisi operasional variabel dan

teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini memberikan gambaran mengenai data yang

digunakan dalam penelitian, cara peneliti menentukan

populasi sasaran, serta daftar dan profil perusahaan yang

menjadi populasi sasaran penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas mengenai pengujian yang dilakukan,

analisis terhadap data, dan temuan empiris yang diperoleh.

BAB VI KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan hasil uji dan analisis data yang

dilakukan pada bab sebelumnya, dan keterbatasan pada saat

proses penelitian. Dari kesimpulan dan keterbatasan

penelitian, peneliti memberikan saran-saran bagi pihak yang

6 BAB II

LANDASAN TEORI

A. Kebijakan Dividen Kas

Kebijakan dividen merupakan suatu keputusan untuk menginvestasikan

kembali laba yang diperoleh dari hasil operasi perusahaan atau untuk

membagikan kepada pemegang saham (investor). Menurut Martono dan Agus

(2007: 253), kebijakan dividen (dividend policy) merupakan keputusan apakah

laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang

saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna

pembiayaan investasi di masa yang akan datang.

Ada beberapa teori yang dapat digunakan sebagai landasan dalam membuat

kebijakan dividen yang tepat bagi perusahaan. Brigham dan Houston (2001: 66)

menyebutkan beberapa teori kebijakan dividen yaitu:

a. Dividen Irrelevant Theory

Teori ini beranggapan bahwa kebijakan dividen tidak berpengaruh terhadap

harga saham (nilai perusahaan) maupun terhadap biaya modal. Kebijakan

dividen yang satu sama baik dengan kebijakan dividen yang lain.

Pendukung utama irrelevant theory adalah Milner dan Modiglani (2008).

Leverage keuangan tidak memiliki pengaruh terhadap biaya modal, investor dan manajer mempunyai informasi yang sama tentang prospek perusahaan,

distribusi laba ke dalam bentuk dividen atau laba ditahan tidak mempunyai

biaya ekuitas perusahaan dan kebijakan capital budgeting merupakan

kebijakan yang independen terhadap kebijakan dividen.

b. Bird-in-The Hand Theory

Menurut Brigham dan Houston (2001: 66), teori ini dijelaskan dengan

menggunakan pemahaman bahwa investor jauh lebih menghargai

pendapatan yang diharapkan dari dividen dibandingkan dengan pendapatan

yang diharapkan dari keuntungan modal karena komponen hasil dividen

mempunyai risiko lebih kecil dari komponen keuntungan modal (capital

gain). Para investor kurang yakin terhadap penerimaan keuntungan modal yang akan dihasilkan dibandingkan jika mereka menerima dividen, karena

dividen merupakan faktor yang dapat dikendalikan oleh perusahaan

sedangkan capital gain merupakan faktor yang dikendalikan oleh pasar

melalui mekanisme penentuan harga saham.

c. Teori Preferensi Pajak

Menurut Litzenberger dan Ramaswamy (1979) dalam Andriyani (2008) ada

tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor

lebih menyukai pembagian dividen yang rendah daripada yang tinggi, yaitu:

1) Keuntungan modal (capital gain) dikenakan tarif pajak lebih rendah

memiliki sebagian besar saham mungkin lebih suka perusahaan

menahan dan menanam kembali laba ke dalam perusahaan.

Pertumbuhan laba mungkin dianggap menghasilkan kenaikan harga

saham, dan keuntungan modal dengan pajak rendah akan menggantikan

dividen yang mempunyai pajak tinggi.

2) Pajak atas keuntungan tidak dibayarkan sampai saham terjual, sehingga

ada efek nilai waktu.

3) Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama

sekali tidak ada pajak keuntungan modal yang terutang.

Menurut Sandjaja dan Barlian (2003: 57), dividen kas adalah sumber dari

aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja

perusahaan saat ini dan akan datang. Sebuah korporasi harus memenuhi tiga

kondisi terlebih dahulu agar dapat membayar dividen kas yaitu laba ditahan

yang mencukupi, kas memadai dan tindakan formal dari dewan komisaris.

Berdasarkan pengertian dividen kas tersebut, dapat disimpulkan bahwa

kebijakan dividen kas adalah suatu keputusan untuk menginvestasi kembali laba

yang diperoleh dari suatu hasil operasi perusahaan atau untuk membagikan

kepada para pemegang saham dalam bentuk tunai (kas).

Pembayaran dividen kas kepada pemegang saham perusahaan diputuskan

oleh dewan direksi perusahaan. Direksi umum mengadakan pertemuan yang

membahas tentang dividen setiap kuartal atau setengah tahun, mereka

datang dalam pembagian. Investor lebih tertarik dengan dividen yang berupa

tunai daripada dividen saham. Hal ini dikarenakan para investor beranggapan

dividen yang diterima dalam bentuk kas lebih menggambarkan seberapa besar

return dari modal yang mereka tanamkan dan memberikan kepuasan tersendiri (Sigalingging, 2012: 8).

Penelitian ini akan menggunakan data pembayaran dividen kas (tunai) pada

laporan keuangan tahunan oleh perusahaan sebagai proksi dari kebijakan

dividen kas.

B. Laba Akuntansi

Menurut pengertian akuntansi konvensional, laba akuntansi adalah perbedaan

antara pendapatan yang dihasilkan dari transaksi dalam suatu periode dengan

biaya yang layak dibebankan (Muqodim, 2005: 111). Menurut PSAK Nomor 1,

informasi laba diperlukan untuk menilai perubahan potensi sumber daya

ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan arus

kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang

efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (IAI,

2013). PSAK Nomor 46 mendefinisikan laba akuntansi sebagai laba atau rugi

selama satu periode sebelum dikurangi beban pajak (laba sebelum pajak) (IAI,

2013). Ukuran kinerja akuntansi perusahaan adalah laba akuntansi. Laba

akuntansi diukur berdasarkan penjualan bersih dikurangi harga pokok penjualan

Menurut SFAC No. 1 dalam Antika (2014) mengasumsikan bahwa:

“Laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan dan

bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa

depan”. Menurut Suwardjono (2005: 456), laba akuntansi dengan berbagai

interpretasi diharapkan dapat digunakan antara lain sebagai:

1. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang

diwujudkan dalam tingkat kembalian atas investasi.

2. Pengukur prestasi atau kinerja badan usaha dan manajemen.

3. Dasar penentuan besar pengenaan pajak.

4. Alat pengendalian alokasi sumber daya ekonomi suatu negara.

5. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan publik.

6. Alat pengendalian terhadap debitur dalam kontrak utang.

7. Dasar kompensasi dan pembagian bonus.

8. Alat motivasi manajemen dalam pengendalian perusahaan.

9. Dasar pembagian dividen.

Penelitian ini akan menggunakan data laba sebelum pajak pada laporan

C. Investment Opportunity Set (Set Kesempatan Investasi)

Istilah investment opportunity set (IOS) atau set kesempatan investasi pertama

kali diperkenalkan oleh Myers (2012), dia menguraikan perusahaan sebagai

suatu kombinasi antara aktiva riil (assets in place) dan opsi investasi masa

depan. Opsi investasi masa depan ini kemudian dikenal dengan istilah

investment opportunity set (IOS). Investment opportunity set (IOS) sebagai opsi masa depan yang tidak hanya ditunjukkan dengan adanya proyek-proyek

perusahaan saja tetapi juga dengan kemampuan perusahaan yang lebih tinggi

dalam mengeksploitasi kesempatan mengambil keuntungan. Investment

opportunity set dijadikan sebagai dasar untuk menentukan klasifikasi potensi pertumbuhan perusahaan dimasa depan apakah suatu perusahaan masuk

klasifikasi yang berpotensi bertumbuh (growth firm) atau tidak bertumbuh

(nongrowth firm).

Menurut Myers (2012), investment opportunity set merupakan

keputusan investasi dalam bentuk kombinasi antara aktiva yang dimiliki (assets

in place) dan opsi investasi di masa yang akan datang, di mana kesempatan investasi tersebut akan mempengaruhi nilai perusahaan. Kesempatan investasi

merupakan pilihan investasi masa depan dan mencerminkan ada pertumbuhan

aktiva dan ekuitas. Menurut Gaver dan Gaver (1993), opsi investasi masa depan

tidak semata-mata hanya ditunjukkan dengan proyek-proyek yang didukung

oleh kegiatan riset dan pengembangan saja, tetapi juga dengan kemampuan

perusahaan yang lebih dalam mengeksploitasi kesempatan mengambil

kelompok industri. Kemampuan perusahaan yang lebih tinggi ini bersifat tidak

dapat diobservasi (unobservable).

Kebijakan dividen sangat dipengaruhi oleh peluang investasi dan

ketersediaan dana guna membiayai investasi baru. Hal ini menyebabkan

kebijakan residual (Brigham dan Houston, 2006: 40) atau residual theory of

dividend, yaitu dividen dibayarkan jika ada pendapatan sisa setelah melakukan investasi baru. Signalling theory menyatakan bahwa peningkatan dividen

merupakan sinyal positif tentang pertumbuhan perusahaan di masa yang akan

datang. Dividen meningkat diartikan sebagai keuntungan yang akan diperoleh

sebagai hasil dari keputusan investasi (Haruman, 2008). Berdasarkan hal

tersebut, kesempatan investasi yang memberikan keuntungan tinggi bagi

perusahaan tidak selalu diartikan dividen yang dibayarkan akan kecil atau tidak

dibayarkan, tetapi dapat diartikan ada prospek yang menjanjikan di masa yang

akan datang untuk dapat membayar dividen yang lebih tinggi.

Investasi di masa depan mempengaruhi besar nilai perusahaan. Menurut

Myers (2012), nilai perusahaan merupakan gabungan dari aktiva dengan

investasi di masa depan. Kesempatan investasi yang tinggi di masa depan bisa

dihubungkan dengan tingkat pertumbuhan yang tinggi. Berbagai macam

proksi pertumbuhan perusahaan yang dinyatakan dalam satu set kesempatan

investasi atau IOS telah digunakan oleh peneliti. Proksi IOS dalam penelitian

Smith & Watts (1992) adalah rasio individual dan variabel instrumental IOS

yaitu: market to book value of asset, depreciation to firm value, research &

Rasio-rasio tersebut memiliki koefisien yang signifikan dalam pengujian

hubungan level IOS dengan kebijakan pendanaan dan dividen. Pada penelitian

ini investment opportunity set (IOS) yang diukur dengan market to book value

of asset (MKTBA). Skala pengukuran yang digunakan adalah skala rasio. Rasio market to book value of asset (MKTBA) digunakan untuk mengukur prospek pertumbuhan perusahaan berdasarkan banyaknya aset yang digunakan dalam

menjalankan bisnis. Menurut Smith & Watts (1992), MKTBA menjadi bahan

pertimbangan dalam penilaian kondisi perusahaan. Indikasi adanya perusahaan

yang bertumbuh merupakan informasi yang dapat digunakan investor untuk

memperoleh dividen. Semakin tinggi MKTBA semakin besar aset yang

digunakan perusahaan dalam bisnis, maka semakin besar kemungkinan

perusahaan tersebut untuk bertumbuh, sehingga harga sahamnya akan

meningkat, dan pada akhirnya akan menaikkan perolehan dividen kas investor.

MKTBA dapat dihitung dengan rumus (Smith & Watts, 1992):

MKTBA= A e − E + J Le ×H Pe

A e

Rumus di atas dihitung dengan cara membagi hasil penjumlahan total

aset, total ekuitas dan kapitalisasi pasar (jumlah lembar saham beredar dikalikan

dengan harga penutup saham) dengan total aset. Dengan proksi tersebut maka

peluang investasi dirumuskan dengan membandingkan antara nilai pasar

perusahaan dengan nilai buku. Semakin besar nilai pasar suatu perusahaan

terhadap nilai bukunya, maka semakin besar pula investment opportunity set.

saham yang beredar) ditambah total kewajiban. Nilai buku perusahaan adalah

total aset. Adapun ekuitas (modal) adalah hak pemilik atas aktiva perusahaan

yang merupakan kekayaan bersih (selisih antara aktiva dan utang). Menurut

Suwardjono (2010: 84), ekuitas merupakan hak residual pemilik setelah semua

aset dikurangi semua kewajiban perusahaan (sering disebut net worth).

Menurut Munawir (2002: 30), aset atau aktiva adalah sarana atau sumber daya

ekonomi yang dimiliki oleh suatu kesatuan usaha atau perusahaan yang harga

perolehannya atau nilai wajarnya harus diukur secara objektif. Aset atau aktiva

dapat berupa aktiva lancar, aktiva tidak lancar, investasi jangka panjang, aktiva

tetap, dan aktiva tak berwujud.

D. Likuiditas

Menurut Syamsuddin (2000: 41), likuiditas merupakan suatu indikator

mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial

jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang

tersedia. Menurut Munawir (2002: 31), likuiditas adalah kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi,

atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat

ditagih. Sementara menurut Riyanto (2001: 25), mengemukakan bahwa

likuiditas berhubungan dengan masalah kemampuan suatu perusahaan untuk

memenuhi kewajiban finansial yang harus segera harus dipenuhi.

Berdasarkan beberapa pendapat di atas, dapat disimpulkan bahwa

likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi atau

dipenuhi. Salah satu cara untuk mengukur likuiditas adalah current ratio yang

merupakan kemampuan perusahaan memenuhi kewajiban jangka pendek

(current liability) melalui sejumlah aktiva yang dimiliki perusahaan. Semakin tinggi current ratio menunjukkan kemampuan kas perusahaan untuk

memenuhi (membayar) kewajiban jangka pendek (Brigham dan Houston,

2001: 90). Peningkatan current ratio juga dapat meningkatkan keyakinan para

investor, bahwa perusahaan dapat membayar dividen yang diharapkan oleh

investor. Menurut Sawir (2009: 10), perusahaan yang mempunyai current ratio

rendah biasanya terindikasi mempunyai masalah likuidasi yang belum

terselesaikan. Sebaliknya, semakin tinggi current ratio perusahaan juga berarti

kurang bagus, karena hal tersebut menunjukkan banyaknya dana yang

menganggur yang pada akhirnya dapat mengurangi kemampuan perusahaan

menghasilkan laba.

Menurut Suharli (2007), perusahaan yang menginvestasikan dana lebih

banyak akan menyebabkan jumlah dividen kas yang dibayarkan berkurang,

namun likuiditas yang tinggi mampu memperlemah penjelasan tersebut karena

perusahaan dapat menunda pembayaran hutang jangka pendek. Hanya

perusahaan yang memiliki likuiditas tinggi yang akan membagikan laba kepada

pemegang saham dalam bentuk tunai. Berdasarkan hal tersebut pihak

manajemen perusahaan akan mengutamakan potensi likuiditas yang ada untuk

melunasi kewajiban jangka pendek ataupun mendanai operasi perusahaan.

Posisi likuiditas akan mempengaruhi tingkat laba sebuah perusahaan.

Posisi likuiditas yang tinggi akan menjaga kestabilan proses produksi

modal kerja untuk memenuhi operasional sehari-hari perusahaan. Modal kerja

merupakan bagian penting dalam perusahaan, karena untuk mengelola modal

kerja dan aktiva lancar termasuk bagian dari aktiva (Hastuti, 2013:29).

Proksi current ratio merupakan salah satu rasio yang paling umum

digunakan untuk mengukur likuiditas atau kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek tanpa menghadapi kesulitan (Riyanto,

2001). Proksi current ratio dapat memberikan keyakinan investor terhadap

kemampuan perusahaan untuk membagikan dividen tunai (cash dividend)

sesuai harapan para pemegang saham (Nurjanah, 2012: 5). Current ratio dapat

dihitung dengan rumus (Hanafi, 2004: 37):

� ��� �� � =Aktiva LancarUtang Lancar × %

Current ratio adalah suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban keuangan jangka pendek pada saat jatuh

tempo dengan menggunakan aktiva lancar yang tersedia. Current ratio

merupakan perbandingan antara aktiva lancar dengan hutang lancar. Semakin

besar perbandingan aktiva lancar dengan hutang lancar, semakin tinggi

kemampuan perusahaan menutupi kewajiban jangka pendeknya. Apabila rasio

lancar 1:1 atau 100% berarti bahwa aktiva lancar dapat menutupi semua hutang

lancar. Jadi dikatakan sehat jika rasionya berada di atas 1 atau di atas 100%.

Artinya, aktiva lancar harus jauh di atas jumlah hutang lancar (Harahap, 2002:

301). Berdasarkan hal tersebut, current ratio menjelaskan seberapa besar aktiva

lancar menjamin pembayaran hutang lancar. Menurut Sukmalana (2007: 39),

uang tunai, dijual atau digunakan pada periode berikut. Aktiva lancar tersebut

dapat berupa kas, surat-surat berharga, piutang wesel, piutang dagang, hutang

dagang bersisa debet, persediaan barang dagangan, penyajian dalam neraca,

penghasilan yang masih akan diterima, uang muka pegawai, dan biaya yang

dibayar di muka. Utang lancar adalah kewajiban atau utang perusahaan pada

pihak lain yang harus segera dibayar, jangka waktu utang lancar adalah satu

tahun (Kasmir, 2008: 40). Menurut Kasmir (2008: 40), utang lancar meliputi

utang dagang, utang bank (maksimal 1 tahun), utang wesel, utang gaji dan utang

jangka pendek lainnya.

Menurut Kasmir (2008: 135), apabila likuiditas rendah dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil

pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik dan akan

membayar dividen. Likuiditas suatu perusahaan berhubungan erat dengan

masalah kemampuan suatu perusahaan untuk memenuhi kewajiban jangka

pendek yang harus segera dipenuhi. Perusahaan dalam memenuhi kewajiban

tersebut harus mempunyai alat-alat likuid yang berupa aset lancar yang

jumlahnya harus lebih besar dari jumlah kewajiban-kewajiban yang harus

segera dipenuhi (Riyanto, 2008: 25). Semakin besar aset lancar yang dimiliki

oleh suatu perusahaan dibandingkan dengan utang lancar, maka semakin besar

tingkat likuiditas perusahaan tersebut. Tingkat likuiditas yang tinggi

menunjukkan bahwa perusahaan tersebut memiliki jumlah dana yang banyak

menganggur dan apabila terlalu rendah maka perusahaan dianggap tidak

E. Hubungan Laba Akuntansi dengan Kebijakan Dividen Kas

Penetapan kebijakan pembagian dividen, faktor yang menjadi perhatian

manajemen adalah besar laba yang dihasilkan perusahaan. Belkaoui (2007:

213), menyatakan bahwa laba akuntansi secara operasional didefinisikan

sebagai perbedaan antara pendapatan yang direalisasikan yang berasal dari

transaksi suatu periode dan berhubungan dengan biaya historis. Ukuran kinerja

akuntansi perusahaan adalah laba akuntansi. PSAK Nomor 46 mendefinisikan

laba akuntansi sebagai laba atau rugi selama satu periode sebelum dikurangi

beban pajak (laba sebelum pajak) (IAI, 2013).

Laba akuntansi mempunyai hubungan positif dengan kebijakan dividen

kas. Semakin besar laba akuntansi yang diperoleh oleh perusahaan, maka

semakin besar pula kesempatan para pemegang saham untuk menerima dividen

kas atas modal yang telah diinvestasikan (Triyanto et al., 2014: 3). Jika laba

perusahaan besar, maka perusahaan memiliki kemampuan yang besar pula

untuk mengalokasikan laba yang diperoleh untuk dibagikan kepada pemegang

saham dalam bentuk dividen kas maupun untuk investasi perusahaan ataupun

untuk menjaga kelangsungan kinerja perusahaan (Triyanto et al., 2014: 3).

Pembagian dividen kas yang diambil dari laba akuntansi dalam hal ini laba

bersih perusahaan, menjadi daya tarik bagi para investor yang ingin

menginvestasikan modal yang dimiliki. Berdasarkan laba akuntansi tersebut

investor dapat menganalisis berapa besar laba bersih perusahaan, dan dari laba

tersebut berapa yang akan dibagikan sebagai dividen. Menurut Weston dan

Copeland (2010: 45), kebijakan dividen menentukan penempatan laba

menginvestasikan kembali dalam perusahaan. Menurut Skousen et al. (2001:

757), dividen adalah pendistribusian laba secara proporsional kepada para

pemegang saham sesuai dengan jumlah saham yang dimiliki. Distribusi laba

dalam bentuk kas oleh sebuah korporasi kepada para pemegang saham disebut

sebagai dividen kas. Sebuah korporasi harus memenuhi tiga kondisi terlebih

dahulu agar dapat membayar dividen kas (Sigalingging, 2013):

1. Laba akuntansi yang mencukupi

2. Kas yang memadai

3. Tindakan formal dari dewan komisaris

F.

Hubungan Investment Opportunity Set dengan Kebijakan Dividen Kas Menurut Myers (2012), investment opportunity set merupakan kombinasi antaraaktiva yang dimiliki (assets in place) dan pilihan investasi pada masa yang akan

datang dengan net present value (NPV) positif. Menurut Gaver dan Gaver

(1993), investment opportunity set merupakan nilai perusahaan yang besarnya

tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen pada

masa yang akan datang, yang pada saat ini merupakan pilihan-pilihan investasi

yang diharapkan akan menghasilkan return yang lebih besar. Persamaan antara

kesempatan investasi dan kebijakan dividen, yakni hal tersebut bersumber dari

laba perusahaan. Laba perusahaan yang akan digunakan untuk membayar

dividen kepada pemegang saham dan sisa ditahan sebagai laba ditahan yang

akan digunakan untuk investasi perusahaan yang berguna untuk pertumbuhan

Investement opportunity set mempunyai hubungan positif dengan kebijakan dividen kas. Menurut Smith dan Watss (1992), investment

opportunity set yang diukur dengan market to book value of asset semakin tinggi, maka semakin besar aset yang digunakan dalam menjelaskan bisnis

perusahaan, maka semakin besar kemungkinan perusahaan tersebut untuk

bertumbuh, sehingga harga sahamnya akan meningkat, dan pada akhirnya

dividen kas yang diperoleh pemegang saham akan semakin tinggi. Signalling

theory menjelaskan bahwa peningkatan dividen merupakan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, karena peningkatan

dividen diartikan sebagai keuntungan yang akan diperoleh sebagai hasil yang

diperoleh dari keputusan investasi (Haruman, 2008). Set kesempatan investasi

(investment opportunity set) yang memberikan keuntungan tinggi bagi

perusahaan tidak selalu diartikan dividen yang dibayarkan akan kecil atau tidak

dibayarkan, tetapi dapat diartikan mendapatkan prospek yang menjanjikan di

masa yang akan datang untuk dapat membayar dividen yang lebih tinggi

(Sigalingging, 2012: 11).

G. Hubungan Likuiditas dengan Kebijakan Dividen Kas

Menurut Syamsuddin (2000), likuiditas merupakan suatu indikator mengenai

kemampuan perusahaan untuk membayar semua kewajiban finansial jangka

pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.

Pihak manajemen akan menggunakan potensi likuiditas untuk mendanai operasi

Menurut Kasmir (2008: 129), likuiditas yang diukur dengan current

ratio menjelaskan bahwa semakin besar aset lancar yang dimiliki oleh suatu perusahaan dibandingkan dengan utang lancar, maka semakin besar tingkat

likuiditas perusahaan tersebut. Jika likuiditas mengalami peningkatan, maka

jumlah dividen kas yang diharapkan mengalami peningkatan. Peningkatan

current ratio juga dapat meningkatkan keyakinan para investor, bahwa perusahaan dapat membayar dividen yang diharapkan oleh investor. Menurut

Sawir (2009: 10), hubungan negatif likuiditas dengan kebijakan dividen kas

adalah perusahaan yang mempunyai current ratio rendah biasanya terindikasi

mempunyai masalah likuidasi yang belum terselesaikan. Sebaliknya, semakin

tinggi current ratio perusahaan juga berarti kurang bagus, karena hal tersebut

menunjukkan banyaknya dana yang menganggur yang pada akhirnya dapat

mengurangi kemampuan perusahaan menghasilkan laba dan mengurangi

pembagian dividen kas.

Menurut Kasmir (2008: 135), apabila likuiditas rendah dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil

pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik dan akan

membayar dividen. Hal tersebut dilakukan untuk mengantisipasi adanya

kebimbangan serta menjaga fleksibilitas perusahaan, maka perusahaan tidak

akan membayar dividen dalam jumlah yang besar. Perusahaan yang sedang

tumbuh secara rendabel, mungkin tidak begitu kuat posisi likuiditasnya karena

sebagian besar dananya dari aktiva tetap dan modal kerja, dengan demikian

penjelasan tersebut, likuiditas suatu perusahaan ditentukan oleh

keputusan-keputusan dibidang investasi dan cara pemenuhan kebutuhan dananya.

H. Penelitian Terdahulu

Penelitian ini berfokus pada hubungan laba akuntansi, investment opportunity

set, likuiditas dengan dividen kas. Sitepu (2010) melakukan penelitian tentang analisis hubungan laba akuntansi dan laba tunai dengan dividen kas pada

perusahaan konsumsi yang go public di Bursa Efek Indonesia. Hasil penelitian

menjelaskan bahwa laba akuntansi dan laba tunai mempunyai hubungan yang

kuat positif, signifikan dan kuat dengan dividen kas. Penelitian ini

menggunakan analisis statistik sebagai metode analisis data. Model Spearman

Rank koefisien korelasi untuk menganalisis hubungan korelasi pada penelitian

ini.

Wahyuni dan Subagyo (2013) melakukan penelitian tentang pengaruh

laba akuntansi, arus kas operasional dan likuiditas perusahaan terhadap

pembayaran dividen kas. Hasil penelitian menjelaskan bahwa laba akuntansi

berpengaruh signifikan terhadap pembayaran dividen kas. Perusahaan dapat

meningkatkan laba akuntansi untuk menarik investor berinvestasi, investor akan

lebih berminat kepada pembayaran dividen dalam bentuk kas atau tunai karena

dapat meminimalkan kebimbangan atas investasi. Perusahaan dapat

mengurangi jumlah hutangnya, baik jangka panjang ataupun jangka pendek,

sehingga alokasi dana untuk pelunasan hutang dapat dialokasikan pada dividen

Antika (2014) melakukan pengujian mengenai pengaruh laba akuntansi,

laba tunai dan arus kas pendanaan terhadap kebijakan dividen kas perusahaan

manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek

Indonesia. Hasil penelitian menunjukkan laba akuntansi berpengaruh positif

terhadap kebijakan dividen kas.

Nadapdap (2013) melakukan penelitian tentang pengaruh laba akuntansi

dan arus kas terhadap kebijakan dividen kas pada perusahaan manufaktur jenis

otomotif yang terdaftar di Bursa Efek Indonesia. Laba akuntansi berpengaruh

terhadap kebijakan dividen kas. Hal ini menjelaskan bahwa laba akuntansi

memberikan manfaat bagi perusahaan dalam pengambilan keputusan kebijakan

dividen kas. Semakin besar laba akuntansi yang dihasilkan maka kemungkinan

kebijakan dividen kas juga semakin tinggi.

Triyanto et al. (2014) melakukan penelitian pengaruh laba akuntansi dan

arus kas terhadap dividen kas, hasil dari penelitian adalah untuk variabel laba

akuntansi uji t signifikasi memperlihatkan angka 0,036 lebih kecil dari alpha

5% atau 0,05. Angka tersebut menunjukkan bahwa laba akuntansi berpengaruh

positif signifikan terhadap kebijakan dividen kas.

Mariah et al. (2012) melakukan penelitian tentang pengaruh

profitabilitas dan kesempatan investasi dengan likuiditas sebagai variabel

moderating pada emiten pembentuk indeks LQ 45. Hasil penelitian menunjukkan investment opportunity set mempengaruhi kebijakan dividen kas

secara negatif.

Nurjanah (2012) melakukan penelitian tentang pengaruh profitabilitas,

tunai dengan likuiditas sebagai variabel moderating. Hasil penelitian

menunjukkan investment opportunity set tidak berpengaruh terhadap kebijakan

dividen tunai. Penjelasan tersebut dapat diartikan bahwa semakin tinggi

investment opportunity set yang dilakukan perusahaan, tidak mempengaruhi kemampuan perusahaan untuk membayar dividen tunai. Hal ini terjadi karena

dana dari investasi perusahaan tidak dibiayai dari laba di tahan perusahaan

sehingga tidak mempengaruhi pembayaran dividen tetapi kesempatan investasi

perusahaan dibiayai dengan modal sendiri yaitu penjualan saham baru.

Pradana dan Sanjaya (2014) melakukan penelitian tentang pengaruh

profitabilitas, free cash flow dan investment opportunity set terhadap dividend

payout ratio. Hasil penelitian menunjukkan IOS tidak berpengaruh terhadap kebijakan dividend payout ratio. Peneliti menduga bahwa terdapat faktor lain

yang dapat menimbulkan dampak seperti ini. Kemungkinan faktor tersebut

adalah adanya wewenang yang hampir mutlak pada rapat umum pemegang

saham (RUPS). Di samping itu, peneliti juga menduga bahwa terjadi

ekspropriasi oleh pemegang saham pengendali (controlling shareholder)

sehingga dividen tunai tidak dibagi selama beberapa periode.

Sandy (2013) melakukan penelitian tentang pengaruh profitabilitas dan

likuiditas terhadap kebijakan dividen kas. Hasil penelitian menunjukkan hasil

uji F diketahui bahwa secara simultan rasio keuangan berpengaruh signifikan

terhadap kebijakan dividen kas. Berdasarkan hasil uji t diketahui bahwa secara

parsial hanya return on assets (ROA) yang berpengaruh signifikan terhadap

return on equity (ROE), current ratio (CR) dan quick ratio (QR) tidak mempunyai pengaruh signifikan terhadap kebijakan dividen kas.

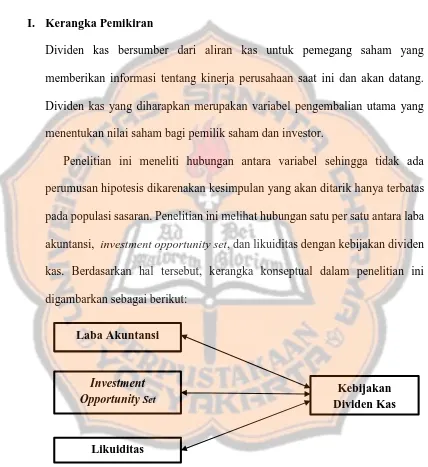

I. Kerangka Pemikiran

Dividen kas bersumber dari aliran kas untuk pemegang saham yang

memberikan informasi tentang kinerja perusahaan saat ini dan akan datang.

Dividen kas yang diharapkan merupakan variabel pengembalian utama yang

menentukan nilai saham bagi pemilik saham dan investor.

Penelitian ini meneliti hubungan antara variabel sehingga tidak ada

perumusan hipotesis dikarenakan kesimpulan yang akan ditarik hanya terbatas

pada populasi sasaran. Penelitian ini melihat hubungan satu per satu antara laba

akuntansi, investment opportunity set, dan likuiditas dengan kebijakan dividen

kas. Berdasarkan hal tersebut, kerangka konseptual dalam penelitian ini

digambarkan sebagai berikut:

Gambar 2: Gambar Kerangka Pemikiran Laba Akuntansi

Kebijakan Dividen Kas Investment

Opportunity Set

26 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris. Penelitian empiris merupakan studi

yang dilakukan berdasarkan data-data eksperimental hasil pengamatan,

pengalaman, uji coba untuk ilmu pengetahuan dan penelitian. Studi empiris

pada penelitian ini menggunakan perusahaan-perusahaan yang listing di Bursa

Efek Indonesia (BEI) dengan analisis matematika dan statistika untuk

menggambarkan, menjelaskan dan membuat prediksi berdasarkan data-data

sekunder yang telah didokumentasikan.

B. Populasi Sasaran

Populasi sasaran pada penelitian ini menggunakan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2010-2014. Kriteria populasi sasaran

yang digunakan dalam penelitian adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode tahun 2010-2014.

2. Perusahaan manufaktur yang mengeluarkan laporan keuangan dengan mata

uang Rupiah selama periode tahun 2010-2014.

3. Perusahaan manufaktur yang mengeluarkan laporan keuangan tahunan dan

menghasilkan laba bersih selama periode tahun 2010-2014.

4. Perusahaan manufaktur yang membagikan dividen selama periode tahun

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik

dokumentasi. Teknik dokumentasi dilakukan dengan menganalisis data

sekunder yang berupa laporan keuangan perusahaan manufaktur. Selain itu juga

menggunakan studi pustaka dengan mengumpulkan data, artikel, jurnal,

maupun sumber tertulis lain yang berkaitan dengan variabel penelitian.

D. Definisi Operasional Variabel

Analisis data pada penelitian ini menggunakan variabel kebijakan dividen kas,

laba akuntansi, investment opportunity set, dan likuiditas. Definisi dari keempat

variabel tersebut secara rinci dapat dijelaskan sebagai berikut:

1. Kebijakan Dividen Kas

Kebijakan dividen kas adalah kebijakan yang dilakukan perusahaan dengan

membagikan laba perusahaan berupa uang tunai. Kebijakan dividen kas

yang diukur dengan data pembayaran dividen kas oleh perusahaan pada

laporan keuangan tahunan.

2. Laba Akuntansi

PSAK Nomor 46 mendefinisikan laba akuntansi sebagai laba atau rugi

selama satu periode sebelum dikurangi beban pajak (laba sebelum pajak)

(IAI, 2013).

3. Investment Opportunity Set

Menurut Myers (2012), investment opportunity set merupakan keputusan

place) dan opsi investasi di masa yang akan datang, di mana kesempatan investasi tersebut akan mempengaruhi nilai perusahaan.

4. Likuiditas

Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangan yang harus segera dipenuhi, atau kemampuan

perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih

(Munawir, 2002: 31).

E. Teknik Analisis Data

Dalam penelitian ini, perlu dilakukan langkah-langkah pengolahan data.

Berikut ini adalah langkah-langkah pengolahan data:

1. Mengumpulkan Data

Data yang digunakan pada penelitian ini adalah laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2010-2014. Mengumpulkan data untuk kebijakan dividen kas yang diukur

dengan data pembayaran dividen kas oleh perusahaan pada laporan

keuangan tahunan. Mengumpulkan data untuk menghitung laba akuntansi

yaitu laba sebelum pajak pada laporan keuangan tahunan. Kemudian

mengumpulkan data untuk menghitung market to book value of asset

(proksi set investment opportunity) yaitu total aset, total ekuitas, jumlah

lembar saham yang beredar, dan harga penutupan saham. Terakhir,

mengumpulkan data untuk menghitung current ratio (proksi likuiditas)

2. Menghitung Dividen Kas, Laba Akuntansi, Market to Book Value of Asset (MKTBA) dan Current Ratio (CR)

a. Menghitung Dividen Kas Perusahaan

Mengumpulkan data untuk kebijakan dividen kas diukur dengan data

pembayaran dividen kas oleh perusahaan pada laporan keuangan

tahunan.

b. Menghitung Laba Akuntansi

Mengumpulkan data untuk laba akuntansi diukur dengan data laba

sebelum pajak oleh perusahaan pada laporan keuangan tahunan.

c. Menghitung Market to Book Value of Asset (MKTBA)

Investment opportunity set (IOS) akan diukur dengan market to book value of asset (MKTBA).

MKTBA= A e − E + J Le ×H Pe A e

d. Menghitung Current Ratio (Proksi Likuiditas)

Likuiditas diukur dengan current ratio, dirumuskan dengan:

� ��� �� � =Aktiva LancarUtang Lancar × %

3. Melakukan Statistik Deskriptif

Statistik deskriptif adalah metode yang menggambarkan sifat-sifat data.

Kegiatan statistik di sini berupa kegiatan pengumpulan data, penyusunan

data dan penyajian data dalam bentuk tabel, grafik-grafik maupun

diagram-diagram (Boedijoewono, 2012: 11). Statistik deskriptif memberikan

4. Mengklasifikasi Data

Penelitian ini menggunakan analisis statistik parametrik. Statistik

non-parametrik adalah statistik bebas sebaran (tidak mensyaratkan bentuk sebaran parameter populasi, baik normal atau tidak). Selain itu, statistik

non-parametrik biasanya menggunakan skala pengukuran sosial, yakni

nominal dan ordinal yang umumnya tidak terdistribusi normal. Metode

untuk mengklasifikasikan data menggunakan metode seriaton secara

kelompok. Metode ini digunakan untuk menyusun data dalam

kelompok-kelompok berdasarkan kelas interval tertentu sehingga dapat diperoleh

secara tepat data yang terkecil dan yang terbesar dan mengelompokkan data

menjadi beberapa bagian apakah menjadi 2 bagian atau lebih

(Boedijoewono, 2012: 35-36).

a. Mengklasifikasikan Data Dividen Kas

Ukuran data dividen kas berskala rasio, pada pengklasifikasian ini

ukuran data dividen kas diubah menjadi skala ordinal. Skala ordinal

mencakup ciri-ciri skala nominal ditambah suatu urutan (Cooper dan

William, 1995). Semakin tinggi angka dividen kas berarti semakin

tinggi pembagian dividen kas dalam perusahaan, sebaliknya semakin

rendah angka dividen kas berarti semakin rendah pembagian dividen

kas dalam perusahaan. Berdasarkan hal tersebut, peneliti

mengklasifikasikan data dividen kas menjadi 4 kategori tingkatan yaitu

sangat rendah, rendah, tinggi, dan sangat tinggi. Klasifikasi data

dilakukan dengan membagi angka yang dihasilkan dari histogram,

Sangat rendah : 1

Rendah : 2

Tinggi : 3

Sangat tinggi : 4

b. Mengklasifikasikan Data Laba Akuntansi

Ukuran data laba akuntansi berskala rasio, pada pengklasifikasian ini

ukuran data laba akuntansi diubah menjadi skala ordinal. Skala ordinal

mencakup ciri-ciri skala nominal ditambah suatu urutan (Cooper dan

William, 1995). Semakin tinggi angka laba akuntansi berarti semakin

tinggi perolehan laba akuntansi dalam perusahaan, sebaliknya semakin

rendah angka laba akuntansi berarti semakin rendah perolehan laba

akuntansi dalam perusahaan. Berdasarkan hal tersebut, peneliti

mengklasifikasikan data laba akuntansi menjadi 4 kategori tingkatan

yaitu sangat rendah, rendah, tinggi, dan sangat tinggi. Klasifikasi data

dilakukan dengan membagi angka yang dihasilkan dari histogram,

kemudian membuat kategori sebagai berikut:

Sangat rendah : 1

Rendah : 2

Tinggi : 3

c. Mengklasifikasikan Data Market to Book Value of Asset (Proksi

Investment Opportunity Set)

Ukuran data MKTBA berskala rasio, pada pengklasifikasian ini ukuran

data MKTBA diubah menjadi skala ordinal. Skala ordinal mencakup

ciri-ciri skala nominal ditambah suatu urutan (Cooper dan William,

1995). Semakin tinggi angka MKTBA berarti semakin tinggi nilai

MKTBA dalam perusahaan, sebaliknya semakin rendah angka

MKTBA berarti semakin rendah nilai MKTBA dalam perusahaan.

Berdasarkan hal tersebut, peneliti mengklasifikasikan data MKTBA

menjadi 4 kategori tingkatan yaitu sangat rendah, rendah, tinggi, dan

sangat tinggi. Klasifikasi data dilakukan dengan membagi angka yang

dihasilkan dari histogram, kemudian membuat kategori sebagai berikut:

Sangat rendah : 1

Rendah : 2

Tinggi : 3

Sangat tinggi : 4

d. Mengklasifikasikan Data Current Ratio

Ukuran data current ratio berskala rasio, pada pengklasifikasian ini

ukuran data current ratio diubah menjadi skala ordinal. Skala ordinal

mencakup ciri-ciri skala nominal ditambah suatu urutan (Cooper dan

William, 1995). Semakin tinggi angka current ratio berarti semakin

lancar perusahaan memenuhi kewajiban jangka pendek, sebaliknya

perusahaan memenuhi kewajiban jangka pendek. Berdasarkan hal

tersebut, peneliti mengklasifikasikan data current ratio menjadi 4

kategori tingkatan yaitu sangat tidak lancar, tidak lancar, lancar, dan

sangat lancar. Klasifikasi data dilakukan dengan membagi angka yang

dihasilkan dari histogram, kemudian membuat kategori sebagai berikut:

Sangat tidak lancar : 1

Tidak Lancar : 2

Lancar : 3

Sangat Lancar : 4

5. Melakukan Analisis Tabulasi Silang (Crosstabs)

Analisis tabulasi silang (crosstabs) menyajikan data dalam bentuk tabulasi

yang meliputi baris dan kolom dan data untuk penyajian crosstabs adalah

data berskala nominal, ordinal atau kategori (Ghozali, 2011).

6. Menarik kesimpulan

Kesimpulan pada penelitian ini adalah hasil analisis pada tabel tabulasi

silang (crosstabs) antara variabel dengan melihat kekuatan hubungan dan

arah hubungan berdasarkan nilai Spearman’s rho. Menurut Cooper dan

William (1995) korelasi Spearman’s rho menghubungkan peringkat antara

dua variabel yang sudah diurutkan. Adapun langkah-langkah untuk menarik

kesimpulan adalah sebagai berikut:

a. Menguji tingkat signifikan

Penelitian ini akan menggunakan tingkat signifikan sebesar 5% dengan

melihat nilai approximate significance. Approximate significance

menunjukkan probabilitas atau peluang kesalahan. Jika nilai

approximate significance > 0,05, maka tidak terdapat hubungan antara kedua variabel. Sebaliknya, jika nilai approximate significance < 0,05,

maka terdapat hubungan antara kedua variabel. Berdasarkan hal

tersebut, analisis data akan dilanjutkan dengan menguji kekuatan dan

arah hubungan.

b. Menguji kekuatan hubungan dan arah hubungan

Menguji kekuatan hubungan, maka kriteria pengujiannya adalah sebagai

berikut (Sugiyono, 2012: 163):

Tabel 3. Kriteria Pengujian Kekuatan Hubungan antara Variabel (Berdasarkan nilai Koefisien Korelasi Spearman’s rho)

Nilai Spearman’s rho (+ dan -) Tingkat Hubungan 0,00 – 0,199 Sangat Lemah

0,20 – 0,399 Lemah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat Kuat

Jika koefisien korelasi positif, maka kedua variabel mempunyai

hubungan positif atau searah. Hal ini berarti nilai variabel X tinggi,

maka nilai variabel Y akan tinggi pula. Sebaliknya, jika koefisien

korelasi negatif, maka kedua variabel mempunyai hubungan negatif atau

terbalik. Hal ini berarti nilai variabel X tinggi, maka nilai variabel Y