xiv ABSTRAK

PENGARUH KOMPETENSI, INDEPENDENSI, INTEGRITAS, OBJEKTIVITAS, DAN PERSEPSI PENGALAMAN KERJA APARAT PENGAWAS INTERN PEMERINTAH TERHADAP KUALITAS HASIL

AUDIT DI PEMERINTAH DAERAH

Studi Kasus pada Kantor Inspektorat Kabupaten Manggarai

Yosefa Maria Juita Hale NIM: 112114104 Universitas Sanata Dharma

Yogyakarta 2015

Pengelolaan keuangan pemerintahan daerah membutuhkan pengawasan. Pengawasan ini dilakukan oleh aparat pengawas intern pemerintah. Dalam melakukan pengawasan, aparat pengawas intern pemerintah diharapkan memiliki kompetensi, independensi, integritas, objektivitas, dan pengalaman kerja. Tujuan penelitian ini adalah untuk mengetahui pengaruh kompetensi, independensi, integritas, objektivitas, dan persepsi pengalaman kerja aparat pengawas intern pemerintah terhadap kualitas hasil audit di pemerintah daerah.

Populasi penelitian ini adalah aparat di inspektorat Kabupaten Manggarai, dengan jumlah 36 orang. Variabel independen penelitian ini adalah kompetensi, independensi, integritas, objektivitas, dan persepsi pengalaman kerja. Sedangkan variabel dependen adalah kualitas hasil audit. Data yang digunakan adalah data primer yang diperoleh langsung dengan menyebarkan kuesioner kepada seluruh aparat pengawas intern pemerintah di inspektorat Kabupaten Manggarai. Metode analisis penelitian ini adalah analisis regresi berganda dengan menggunakan software SPSS 21.

Hasil penelitian ini menyatakan independensi, dan objektivitas berpengaruh signifikan terhadap kualitas hasil audit. Sedangkan kompetensi, integritas, dan persepsi pengalaman kerja tidak berpengaruh signifikan terhadap kualitas hasil audit. Selain itu kompetensi, independensi, integritas, objektivitas, dan persepsi pengalaman kerja secara simultan berpengaruh terhadap kualitas hasil audit.

xv ABSTRACT

THE INFLUENCE OF COMPETENCE, INDEPENDENCE, INTEGRITY, OBJECTIVITY, AND PERCEPTION OF WORK EXPERIENCE OF

INTERNAL AUDITOR OF GOVERNMENT OFFICIALS ON THE QUALITY OF AUDIT RESULT IN LOCAL GOVERNMENT

A Case Study at Inspectorate of Manggarai District

Yosefa Maria Juita Hale NIM: 112114104 Universitas Sanata Dharma

Yogyakarta 2015

Financial management of local government needs supervision. Supervision is done by the internal auditor of government officials. In performing supervision, officials are expected to have competence, independence, integrity, objectivity, and work experience. The purpose of this study was to determine the influence of the competence, independence, integrity, objectivity, and perception of work experience of internal auditor of government officials on the quality of audit result in local government.

The population in this research was inspectorate officers in Manggarai regency, with the number of 36 people. Independent variables of this study were the competence, independence, integrity, objectivity, and perception of work experience. Dependent variable of the study was the quality of audit result. The data used is primary data obtained directly by distributing questionnaires for all auditors of inspectorate of Manggarai district. The analytical method of the study was multiple linear regressions using software SPSS 21.

The result of this study states that the independence and objectivity significantly affect the quality of audit result. While competence, integrity, and perception of work experience did not significantly affect the quality of audit result. Besides that the competence, independence, integrity, objectivity, and perception of work experience simultaneously effect the quality of audit result.

Keywords: Competence, Independence, Intergrity, Objectivity, Work

PENGARUH KOMPETENSI, INDEPENDENSI, INTEGRITAS,

OBJEKTIVITAS, DAN PERSEPSI PENGALAMAN KERJA

APARAT PENGAWAS INTERN PEMERINTAH TERHADAP

KUALITAS HASIL AUDIT DI PEMERINTAH DAERAH

Studi Kasus pada Kantor Inspektorat Kabupaten Manggarai

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yosefa Maria Juita Hale

NIM: 112114104

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH KOMPETENSI, INDEPENDENSI, INTEGRITAS,

OBJEKTIVITAS, DAN PERSEPSI PENGALAMAN KERJA

APARAT PENGAWAS INTERN PEMERINTAH TERHADAP

KUALITAS HASIL AUDIT DI PEMERINTAH DAERAH

Studi Kasus pada Kantor Inspektorat Kabupaten Manggarai

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yosefa Maria Juita Hale

NIM: 112114104

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Yosefa Maria Juita Hale

NIM : 112114104

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Pengaruh Kompetensi, Independensi, Integritas, Objektivitas, dan Persepsi Pengalaman Kerja Aparat Pengawas Intern Pemerintah Terhadap Kualitas Hasil Audit di Pemerintah Daerah (Studi Kasus pada Kantor Inspektorat Kabupaten Manggarai).

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2015 Yang menyatakan,

v

Tak masalah seberapa sering kita jatuh yang terpenting

adalah seberapa cepat kita bangkit (Arsen Wenger).

Ketika kamu jatuh jangan tetap dibawah, jatuh bukan

berarti kalah itu hanya berarti kamu harus bangkit dan

kembali mencoba.

Kupersembahkan untuk:

Bapakku Hendrikus Hale, dan Mamaku Katarina K. Bataona

vi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: Pengaruh Kompetensi, Independensi, Integritas, Objektivitas, dan Persepsi Pengalaman Kerja Aparat Pengawas Intern Pemerintah Terhadap Kualitas Hasil Audit Di Pemerintah Daerah, dan dimajukan untuk diuji pada tanggal 22 Juni 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulisan aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2015 Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma M.Sc., Ph.D. Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian penulis.

2. Ilsa Haruti Suryandari S.I.P., M.Sc., Ak selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Josephine Wuri, S.E, M.Si selaku dosen pembimbing akademik yang telah

mendukung penulis.

4. Leok E. P. Sripurwati, SH.selaku pimpinan inspektorat Kabupaten Manggarai

yang memberikan izin untuk melakukan penelitian.

5. Bapak dan Ibu yang peduli pada pendidikan anaknya, dan banyak mendorong

dan mendoakan penulis hingga skripsi ini dapat selesai.

6. Melia, Chatarine, Sr Yuli, Sr Lusia, Sr Erika, Anggit, dan teman-teman

akuntansi angkatan 2011 yang telah membantu penulis dalam menyelesaikan

viii

7. Ade Ita, Trisna, Linda, dan Yustin yang memberikan dukungan dan semangat

sehingga penulis bisa menyelesaikan skripsi ini.

8. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 22 Mei 2015

ix DAFTAR ISI

Halaman

HALAMAN JUDUL i

HALAMAN PERSETUJUAN PEMBIMBING ii

HALAMAN PENGESAHAN iii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI iv

HALAMAN PERSEMBAHAN v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS vi

HALAMAN KATA PENGANTAR vii

HALAMAN DAFTAR ISI ix

HALAMAN DAFTAR TABEL xi

HALAMAN DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xiii

ABSTRAK xiv

ABSTRACT xv

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Batasan Penelitian 4

C. Rumusan Masalah 4

D. Tujuan Penelitian 5

E. Manfaat Penelitian 5

BAB II LANDASAN TEORI 7

A. Kajian Teoritis 7

B. Pengembangan Hipotesis 16 C. Kerangka Pemikiran 19

BAB III METODE PENELITIAN 20

x

F. Uji Kualitas Data 25

G. Uji Asumsi Regresi 25

H. Uji Regresi 27

I. Pengujian Hipotesis 28

BAB IV GAMBARAN UMUM 30

A. Inspektorat Kabupaten Manggarai 30 B. Visi, Misi, Tujuan, dan Sasaran

Inspektorat Kabupaten Manggarai 33

BAB V HASIL PENELITIAN DAN PEMBAHASAN 36

A. Hasil Penelitian 36

B. Pembahasan 48

BAB VI PENUTUP 56

A. Kesimpulan 56

B. Saran 56

C. Keterbatasan Penelitian 57

DAFTAR PUSTAKA 58

xi

DAFTAR TABEL

Halaman

Tabel 1 Demografi Responden 36

Tabel 2 Rangkuman Hasil Uji Validitas

Variabel Kompetensi APIP 38

Tabel 3 Rangkuman Hasil Uji Validitas

Variabel Independensi APIP 39

Tabel 4 Rangkuman Hasil Uji Validitas

Variabel Integritas APIP 39

Tabel 5 Rangkuman Hasil Uji Validitas

Variabel Objektivitas APIP 40

Tabel 6 Rangkuman Hasil Uji Validitas

Variabel Persepsi Pengalaman Kerja APIP 40

Tabel 7 Rangkuman Hasil Uji Validitas

Variabel Kualitas Hasil Audit APIP 40

Tabel 8 Hasil Uji Reliabilitas 41

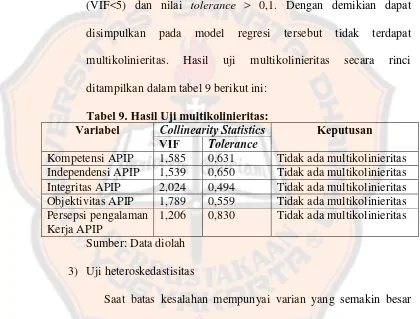

Tabel 9 Hasil Uji Multikolinieritas 43

Tabel 10 Uji t (Parsial) 46

xii

DAFTAR GAMBAR

Halaman

Gambar I Kerangka Pemikiran 19

Gambar II Struktur Organisasi 35

Gambar III Uji Normalitas 42

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Kuesioner Penelitian 61

Lampiran 2 Tabulasi Kuesioner 73

Lampiran 3 Uji Validitas 79

Lampiran 4 Tabulasi Kuesioner Setelah Uji Validitas 85

Lampiran 5 Uji Reliabilitas 91

Lampiran 6 Uji Asumsi Regresi 94

Lampiran 7 Uji Regresi dan Hipotesis 95

Lampiran 8 Tabel t 97

xiv ABSTRAK

PENGARUH KOMPETENSI, INDEPENDENSI, INTEGRITAS, OBJEKTIVITAS, DAN PERSEPSI PENGALAMAN KERJA APARAT PENGAWAS INTERN PEMERINTAH TERHADAP KUALITAS HASIL

AUDIT DI PEMERINTAH DAERAH

Studi Kasus pada Kantor Inspektorat Kabupaten Manggarai

Yosefa Maria Juita Hale NIM: 112114104 Universitas Sanata Dharma

Yogyakarta 2015

Pengelolaan keuangan pemerintahan daerah membutuhkan pengawasan. Pengawasan ini dilakukan oleh aparat pengawas intern pemerintah. Dalam melakukan pengawasan, aparat pengawas intern pemerintah diharapkan memiliki kompetensi, independensi, integritas, objektivitas, dan pengalaman kerja. Tujuan penelitian ini adalah untuk mengetahui pengaruh kompetensi, independensi, integritas, objektivitas, dan persepsi pengalaman kerja aparat pengawas intern pemerintah terhadap kualitas hasil audit di pemerintah daerah.

Populasi penelitian ini adalah aparat di inspektorat Kabupaten Manggarai, dengan jumlah 36 orang. Variabel independen penelitian ini adalah kompetensi, independensi, integritas, objektivitas, dan persepsi pengalaman kerja. Sedangkan variabel dependen adalah kualitas hasil audit. Data yang digunakan adalah data primer yang diperoleh langsung dengan menyebarkan kuesioner kepada seluruh aparat pengawas intern pemerintah di inspektorat Kabupaten Manggarai. Metode analisis penelitian ini adalah analisis regresi berganda dengan menggunakan software SPSS 21.

Hasil penelitian ini menyatakan independensi, dan objektivitas berpengaruh signifikan terhadap kualitas hasil audit. Sedangkan kompetensi, integritas, dan persepsi pengalaman kerja tidak berpengaruh signifikan terhadap kualitas hasil audit. Selain itu kompetensi, independensi, integritas, objektivitas, dan persepsi pengalaman kerja secara simultan berpengaruh terhadap kualitas hasil audit.

xv ABSTRACT

THE INFLUENCE OF COMPETENCE, INDEPENDENCE, INTEGRITY, OBJECTIVITY, AND PERCEPTION OF WORK EXPERIENCE OF

INTERNAL AUDITOR OF GOVERNMENT OFFICIALS ON THE QUALITY OF AUDIT RESULT IN LOCAL GOVERNMENT

A Case Study at Inspectorate of Manggarai District

Yosefa Maria Juita Hale NIM: 112114104 Universitas Sanata Dharma

Yogyakarta 2015

Financial management of local government needs supervision. Supervision is done by the internal auditor of government officials. In performing supervision, officials are expected to have competence, independence, integrity, objectivity, and work experience. The purpose of this study was to determine the influence of the competence, independence, integrity, objectivity, and perception of work experience of internal auditor of government officials on the quality of audit result in local government.

The population in this research was inspectorate officers in Manggarai regency, with the number of 36 people. Independent variables of this study were the competence, independence, integrity, objectivity, and perception of work experience. Dependent variable of the study was the quality of audit result. The data used is primary data obtained directly by distributing questionnaires for all auditors of inspectorate of Manggarai district. The analytical method of the study was multiple linear regressions using software SPSS 21.

The result of this study states that the independence and objectivity significantly affect the quality of audit result. While competence, integrity, and perception of work experience did not significantly affect the quality of audit result. Besides that the competence, independence, integrity, objectivity, and perception of work experience simultaneously effect the quality of audit result.

Keywords: Competence, Independence, Intergrity, Objectivity, Work

1 Bab I Pendahuluan

A. Latar Belakang Masalah

Pemerintahan daerah merupakan penyelenggaraan urusan pemerintahan

oleh pemerintah daerah yaitu urusan pemerintahan yang secara nyata ada dan

berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai dengan

kondisi, kekhasan, dan potensi unggulan daerah tersebut. Pemberian otonomi

yang luas, nyata dan bertanggung jawab kepada daerah untuk mengatur dan

mengurus rumah tangganya sendiri dalam rangka peningkatan daya guna dan

hasil guna pelaksanaan tugas pemerintah, pembangunan, dan pelayanan

kepada masyarakat. Hal ini dituangkan dalam undang-undang nomor 32 tahun

2004 tentang pemerintahan daerah. Pemberian otonomi dimaksudkan agar

daerah yang menjadi daerah otonom menggunakan dan menikmati potensi

yang dimiliki daerah tersebut untuk kepentingan masyarakat setempat.

Penerapan undang-undang ini juga dimaksudkan agar pengelolaan bisa

dilakukan secara efektif dan efisien, karena daerah yang mengetahui potensi

daerahnya sendiri. Pemerintah daerah memiliki wewenang dalam pengelolaan

sumber daya dan keuangan yang ada. Selain itu, pemerintah daerah juga dapat

membuat kebijakan aturan untuk mendukung pengelolaan tersebut.

Dalam pengelolaan sumber daya daerah, tentunya diolah sesuai dengan

kebutuhan yang sebenarnya. Untuk itu dalam proses pengelolaan tersebut

dibutuhkan pengawas. Terkait dengan proses pengawasan dan pemeriksaan

atas pengelolaan sumber daya tersebut dilakukan oleh auditor pemerintah

internal pemerintah daerah adalah memastikan bahwa sistem akuntansi

keuangan daerah berjalan dengan baik dan laporan keuangan daerah disajikan

dengan wajar. Peranan dari inspektorat didorong untuk membantu kepala

daerah dalam menyajikan laporan keuangan yang akuntabel dan berterima

umum,” (Bastian, 2007:34). Jadi inspektorat mempunyai tugas

menyelenggarakan kegiatan pengawasan di pemerintah daerah dan tugas lain

yang diberikan oleh kepala daerah.

Menurut peraturan menteri dalam negeri nomor 64 tahun 2007 tentang

pedoman teknis organisasi dan tata kerja inspektorat provinsi dan

kabupaten/kota, inspektorat kabupaten/kota adalah aparat pengawas

fungsional yang berada dibawah dan bertanggung jawab kepada bupati. Tugas

dari inspektorat kabupaten/kota yaitu melakukan pengawasan terhadap

pelaksanaan urusan pemerintahan didaerah kabupaten/kota, pelaksanaan

pembinaan atas penyelenggaraan pemerintahan desa dan pelaksanaan urusan

pemerintahan desa. Hasil dari tugas ini selanjutnya dipertanggungjawabkan

kepada bupati.

Menurut Sukrisno (2012:4) “auditing merupakan suatu pemeriksaan yang

dilakukan secara kritis dan sistematis, oleh pihak yang independen terhadap

laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan

pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat

memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Dalam hal ini auditor intenal pemerintah daerah melakukan audit atau

bukti pendukungnya atas penggunaan keuangan daerah yang digunakan untuk

kepentingan masyarakat daerah tersebut.

Pemeriksaan (audit) merupakan kegiatan yang dilakukan oleh pihak yang

memiliki independensi dan memiliki kompetensi profesional untuk memeriksa

apakah hasil kinerja pemerintah telah sesuai dengan standar yang ditetapkan.

Kompetensi auditor didukung oleh pengetahuan, dan kemampuan yang

diperlukan untuk melaksanakan tugas. Dalam mengudit laporan keuangan

yang mempengaruhi kualitas audit yaitu integritas. Prinsip integritas

mengharuskan auditor untuk memiliki kepribadian yang dilandasi oleh unsur

kejujuran, keberanian, bijaksana, dan bertanggung jawab untuk membangun

kepercayaan guna memberi dasar dalam mengambil suatu keputusan yang

dapat diandalkan.

Dalam sebuah proses pemeriksaan seorang pemeriksa juga harus bebas

dari segala gangguan yang dapat mengganggu independensinya. Independensi

berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh orang

lain, dan tidak tergantung pada orang lain. Independensi juga dapat diartikan

sebagai kejujuran dalam diri auditor dalam mempertimbangkan fakta dan

adanya pertimbangan obyektif tidak memihak dalam memutuskan dan

menyatakan pendapatnya (Mulyadi, 2002:62). Hal ini dimaksudkan agar

proses pemeriksaan dilakukan tepat waktu, benar-benar murni dan tidak ada

kepentingan lain yang dimasukkan ke dalam pemeriksaan tersebut.

Berdasarkan standar umum audit, dikatakan bahwa audit harus dilakukan oleh

auditor. Pengalaman dan kompleksitas permasalahan menentukan bahwa

auditor yang berpengalaman, akan lebih jelas merinci masalah yang dihadapi

dibandingkan auditor yang kurang berpengalaman.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian pada Kantor Inspektorat Kabupaten Manggarai. Dengan judul

penelitian “Pengaruh Kompetensi, Independensi, Integritas, Objektivitas, dan

Persepsi Pengalaman Kerja Aparat Pengawas Intern Pemerintah Terhadap

Kualitas Hasil Audit di Pemerintah Daerah.”

B. Batasan Penelitian

Batasan dalam penelitian ini adalah hanya fokus pada variabel yang

mempengaruhi kualitas hasil audit yaitu kompetensi, independensi, integritas,

objektivitas, dan persepsi pengalaman kerja dari aparat pengawas intern

pemerintah terhadap kualitas hasil audit mereka.

C. Rumusan Masalah

Adapun rumusan masalah yang dibuat adalah apakah ada pengaruh antara

kompetensi, independensi, integritas, objektivitas, dan persepsi pengalaman

kerja aparat pengawas intern pemerintah terhadap kualitas hasil audit di

pemerintah daerah baik secara parsial maupun simultan?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah menganalisis pengaruh kompetensi,

independensi, integritas, objektivitas, dan persepsi pengalaman kerja aparat

pengawas intern pemerintah terhadap kualitas hasil audit baik secara parsial,

E. Manfaat Penelitian

1. Bagi pemegang kebijakan, dalam hal ini pemerintah daerah, hasil penelitian

ini diharapkan dapat memberikan informasi mengenai faktor yang

mempengaruhi kualitas audit Inspektorat dalam pengawasan keuangan

daerah, sehingga akan dapat dimanfaatkan dalam upaya peningkatan kualitas

audit Inspektorat.

2. Bagi Inspektorat, sebagai masukan dalam mendukung pelaksanaan otonomi

daerah khususnya peranan Inspektorat dalam pengawasan keuangan daerah

dan dalam rangka mewujudkan good governance. Sehingga inspektorat

diharapkan dapat membuat program yang berkontribusi pada peningkatan

kualitas dan kapabilitasnya.

3. Penelitian ini dapat menambah wawasan dan pengetahuan dalam bidang

pengawasan daerah.

4. Penelitian ini diharapkan dapat menjadi referensi, dan memberi sumbangan

konseptual bagi penelitian sejenis dalam rangka mengembangkan ilmu

pengetahuan demi kemajuan dunia pendidikan.

5. Bagi pihak lain, hasil penelitian ini dapat digunakan sebagai referensi

tambahan dan untuk pengembangan ide-ide baru untuk penelitian selanjutnya,

dan juga sebagai bahan pertimbangan perusahaan lain atau instansi lain yang

menghadapi persoalan yang sama.

6. Bagi akademisi, memberikan kontribusi pengembangan literatur akuntansi

sektor publik di Indonesia, terutama sistem pengendalian manajemen di

dan mendorong dilakukannya penelitian-penelitian akuntansi sektor publik.

Hasil penelitian ini juga diharapkan dapat memberikan sumbangan bagi

7 Bab II Landasan Teori

A. Kajian Teoritis

1. Audit Internal

Pengertian audit internal menurut Pickett (2010) dalam buku Sukrisno

(2013:204) mengatakan bahwa “audit internal adalah kegiatan assurance

dan konsultasi yang independen dan objektif yang dirancang untuk

memberikan nilai tambah dan meningkatkan kegiatan-kegiatan operasi

organisasi.” Yang melakukan audit internal disebut auditor internal.

Auditor internal merupakan karyawan di perusahaan tersebut. Oleh karena

itu auditor internal membantu pimpinan perusahaan atau manajemen

dalam melaksanakan tanggung jawabnya dengan memberikan analisis,

penilaian, saran, dan komentar mengenai kegiatan yang diperiksanya.

Menurut Akmal (2007:5) tujuan adanya pemeriksaan intern adalah

“membantu organisasi dalam mencapai tujuannya, dan membantu seluruh

anggota pimpinan, agar mereka dapat melaksanakan

kewajiban-kewajibannya dalam mencapai tujuan organisasi secara hemat, efisien, dan

efektif.” Audit internal merupakan suatu pengendalian perusahaan yang

berfungsi mengukur dan mengevaluasi efektivitas pengendalian lain yang

ada dalam perusahaan. Pengendalian lain yang dimaksud disini adalah

pengendalian manajemen yang dilakukan manajemen perusahaan untuk

menjamin bahwa tujuan perusahaan tercapai. Audit internal membantu

perusahaan mencapai tujuannya, melalui suatu pendekatan yang sistematis

pengelolaan risiko, pengendalian dan pengaturan. Oleh karenanya audit

internal disamping memberikan layanan utama dalam bidang audit,

seringkali memberikan layanan tambahan yang berkaitan dengan audit,

antara lain mendidik para manager dalam pengelolaan dan pengendalian

kinerja, mengelola hubungan dengan para auditor.

Inspektorat sebagai auditor internal pemerintah daerah mempunyai

tugas (Bastian,2007:35) yaitu: ”pertama melakukan review terhadap

sistem pengendalian internal dan sistem akuntansi pemerintah daerah

dengan melihat kelemahan dan menganalisis penyebabnya. Kedua

memeriksa dan menyempurnakan laporan keuangan daerah yang disusun

oleh bagian keuangan pemerintah daerah. Ketiga membantu kepala daerah

dalam menentukan kewajaran laporan keuangan yang disusunnya.”

Auditor internal pemerintah daerah dalam hal ini inspektorat

kabupaten/kota memegang peranan yang sangat penting dalam proses

terciptanya akuntabilitas dan transparansi pengelolaan keuangan di daerah.

2. Kompetensi

Dalam prinsip etik, auditor intern menerapkan pengetahuan, keahlian,

pengalaman, yang diperlukan dalam kinerja jasa layanan audit intern

(Arens, et all,2006:489). Kompetensi auditor adalah pengetahuan,

keahlian, dan pengalaman yang dibutuhkan untuk dapat melakukan audit

secara objektif, cermat, dan seksama (Effendy,2010:33). Dalam

melakukan audit, seorang auditor harus memiliki mutu personal yang baik,

harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor.

Auditor intern harus memiliki atau mendapatkan pengetahuan,

kecakapan, dan disiplin ilmu yang penting dalam melaksanakan

pemeriksaan, (Akmal,2007:13). Kompetensi berkaitan dengan keahlian

professional yang dimiliki oleh auditor sebagai hasil dari pendidikan

formal, ujian profesional maupun keikutsertaan dalam pelatihan. Selain itu

dalam aturan perilaku, auditor intern harus hanya memberikan layanannya

atau melakukan audit sesuai dengan pengetahuan, kemampuan, dan

pengalamannya.

3. Independensi

Kebebasan atau independensi merupakan hal yang berpengaruh bagi

evektifitas pemeriksaan intern. Menurut Akmal (2007:10), “kebebasan ini

terutama diperoleh melalui status organisatoris dari fungsi pemeriksa

intern ditambah dengan dukungan pimpinan terhadapnya yang merupakan

faktor penentu bagi jangkauan, nilai dan keberhasilan pemeriksa intern.”

Jadi independensi seorang auditor juga dipengaruhi oleh pimpinan. Oleh

karena itu auditor internal bertanggung jawab ke pejabat tertinggi.

Independensi dari seorang auditor intern adalah harus bebas dan terpisah

dari ativitas yang diperiksanya, (Akmal, 2007:13). Jadi auditor intern

mempunyai kebebasan untuk memenuhi tanggungjawab yang diberikan

Seorang anggota dalam praktik publik harus independen ketika

memberikan layanan audit dan jasa atestasi lainnya. Untuk memenuhi

pertanggungjawaban profesionalnya, auditor pemerintah harus bersikap

independen karena ia melaksanakan pekerjaannya untuk kepentingan

umum. Independensi juga berarti adanya kejujuran dalam diri auditor

dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif

tidak memihak dalam diri auditor dalam merumuskan dan menyatakan

pendapatnya. Independensi menghindarkan diri dari hubungan yang bisa

merusak obyektifitas seorang auditor dalam melakukan jasa atestasi.

4. Integritas

Dalam prinsip etik, integritas auditor intern menjadi sumber

kepercayaan dan dengan demikian memberikan dasar bagi keandalan

pertimbangannya (Arens, et all,2006:489). Integritas adalah suatu elemen

karakter yang mendasari timbulnya pengakuan professional, dan

melandasi kepercayaan publik. Integritas mengharuskan seorang anggota

untuk bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia

penerima jasa. Kesalahan yang tidak sengaja dilakukan oleh penerima jasa

dapat diterima baik oleh seorang auditor. Menurut Mulyadi (2002:56),

integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan

pendapat yang jujur tetapi tidak dapat menerima kecurangan atau

peniadaan prinsip.

Dalam aturan perilaku, seorang auditor intern harus melaksanakan

hukum, dan membuat pengungkapan yang diharapkan oleh hukum dan

profesi itu, dan harus menghargai dan memberikan kontribusi ke tujuan

organisasi yang sah dan etis.

5. Objektivitas

Dalam prinsip etik, seorang auditor intern memperlihatkan tingkat

objektivitas profesional tertinggi dalam mengumpulkan, mengevaluasi,

dan mengkomunikasikan informasi mengenai aktivitas atau proses yang

diteliti. Auditor intern melakukan penilaian seimbang terhadap semua

kondisi yang relevan dan seharusnya tidak dipengaruhi oleh kepentingan

sendiri atau oleh kepentingan lain dalam membuat pertimbangan (Arens,

et all,2006:489). Setiap anggota harus menjaga objektivitasnya yaitu

dalam hal memberikan nilai atas jasa yang diberikan anggota dan bebas

dari benturan kepentingan baik kepentingan diri sendiri maupun

kepentingan orang lain. Prinsip objektivitas mengharuskan anggota

bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka

atau bias, serta bebas dari benturan kepentingan atau dibawah pengaruh

pihak lain (Tugiman, 1997:24). Anggota bekerja dalam berbagai kapasitas

yang berbeda dan harus menunjukkan objektivitas mereka dalam berbagai

situasi. Anggota dalam praktek publik memberikan jasa atestasi,

perpajakan, serta konsultasi manajemen.

6. Persepsi atas pengalaman kerja

Persepsi menurut kamus besar bahasa Indonesia (KBBI) berari

berarti proses seseorang mengetahui beberapa hal melalui pancaindranya.

Tanggapan ini membantu seseorang dalam melihat sesuatu, yang hasilnya

bisa positif maupun negatif. Pengalaman kerja membantu seseorang untuk

menyelesaikan pekerjaannya dengan baik lebih baik. Semakin luas

pengalaman kerja seseorang, semakin terampil seseorang dalam

melakukan pekerjaan. Keahlian dalam mengaudit yang dimiliki seseorang

ditunjukkan dengan kemampuan mempraktikkan hasil belajar dari

pengalaman diri sendiri maupun pengalaman orang lain (Ulum, 2009:96).

Pengalaman merupakan cara pembelajaran yang baik bagi auditor internal

untuk menjadikan auditor kaya akan teknik audit. Semakin tinggi

pengalaman auditor, maka semakin mampu dan mahir auditor mengusai

tugasnya sendiri maupun aktivitas yang diauditnya.

Pengalaman kerja menurut Marianus (2009) dalam penelitian Sukriah

et al (2009) menyatakan bahwa pengalaman kerja dapat diukur dengan

rentan waktu yang telah digunakan terhadap suatu pekerjaan atau tugas.

Jadi pengalaman kerja dapat diukur dari lamanya bekerja dan banyaknya

tugas yang dikerjakan.

7. Kualitas Hasil Audit

Para pengguna laporan keuangan terutama para pemegang saham akan

mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh

auditor. Hal ini berarti auditor mempunyai peranan penting dalam

pengesahan laporan keuangan suatu perusahaan. “Auditor intern

organisasi agar dapat melaksanakan tanggungjawabnya secara efektif.

Tujuan pemeriksaan mencakup pula pengembangan pengawasan yagn

efektif dengan biaya yang wajar,” (Tugiman, 1997:11). Oleh karena itu

auditor harus menghasilkan audit yang berkualitas sehingga dapat

mengurangi ketidakselarasan yang terjadi antara pihak manajemen dan

pemilik. Kinerja sektor publik bersifat multidimensional sehingga tidak

ada indikator tunggal yang dapat digunakan untuk menunjukkan kinerja

secara komprehensif, (Ulum, 2009:21). Hal ini berarti belum ada definisi

yang pasti mengenai bagaimana dan apa kualitas audit yang baik itu. Tidak

mudah untuk menggambarkan dan mengukur kualitas jasa secara obyektif

dengan beberapa indikator. Hal ini dikarenakan, kualitas jasa adalah

sebuah konsep yang sulit dipahami dan kabur, sehingga kerap kali terdapat

kesalahan dalam menentukan sifat dan kualitasnya. Hal ini terbukti dari

banyaknya penelitian yang menggunakan dimensi kualitas jasa dengan

cara yang berbeda-beda.

Kinerja mempunyai makna yang lebih luas, bukan hanya hasil kerja,

tetapi termasuk bagaimana proses pekerjaan berlangsung. Dengan

demikian, kinerja adalah tentang bagaimana melakukan suatu pekerjaan

dan hasil yang akan dicapai dari pekerjaan tersebut, (Ulum, 2009:19).

Kinerja menjadi isu dunia saat ini. Hal tersebut terjadi sebagai konsekuensi

tuntutan masyarakat terhadap kebutuhan akan pelayanan yang bermutu

tinggi. Pentingnya kinerja auditor atau kualitas hasil kerja auditor adalah

konsep-konsep (ide-ide) terhadap organisasi yang dipimpinnya. Selain itu

dengan memperlihatkan kinerja tugas yang baik, seorang auditor akan

dapat lebih dipercaya oleh pihak pemakai jasanya.

8. Pengaruh kompetensi terhadap kualitas hasil audit

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor

untuk melaksanakan audit dengan benar. Dalam melaksanakan audit,

seorang auditor harus memiliki mutu personal yang baik, pengetahuan

yang memadai, serta keahlian khusus dibidangnya. Dalam audit

pemerintahan, auditor dituntut untuk memiliki dan meningkatkan

kemampuan atau keahlian bukan hanya dalam metode dan teknik audit,

akan tetapi segala hal yang menyangkut pemerintahan seperti organisasi,

fungsi, program, dan kegiatan pemerintah.

9. Pengaruh independensi terhadap kualitas hasil audit

Independen mengartikan bahwa seseorang tidak dapat dipengaruhi.

Seorang auditor dalam melaksanakan tugas audit harus didukung dengan

sikap independen, dimana seorang auditor tidak boleh dipengaruhi oleh

pihak lain, dan tidak dikendalikan oleh pihak lain. Dalam hubungannya

dengan auditor, independensi berpengaruh penting sebagai dasar utama

agar auditor dipercaya oleh masyarakat umum. Independensi auditor

merupakan salah satu faktor yang penting untuk menghasilkan audit yang

berkualitas. Jika auditor kehilangan independensinya, maka laporan audit

yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak

10.Pengaruh integritas terhadap kualitas hasil audit

Prinsip integritas mengharuskan auditor untuk memiliki kepribadian

yang dilandasi oleh unsur kejujuran, keberanian, bijaksana, dan

bertanggung jawab untuk membangun kepercayaan guna memberi dasar

dalam mengambil suatu keputusan yang dapat diandalkan. Integritas

merupakan kualitas yang mendasari kepercayaan publik dan merupakan

patokan bagi anggota dalam menguji semua keputusannya. Integritas

mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani,

bijaksana dan bertanggung jawab dalam melaksanakan audit. Dengan

integritas yang tinggi, maka auditor dapat meningkatkan kualitas hasil

pemeriksaannya.

11.Pengaruh objektivitas terhadap kualitas hasil audit

Menurut Peraturan Badan Pemeriksaan Keuangan Republik Indonesia

Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara,

bersikap obyektif merupakan cara berpikir yang tidak berpihak, jujur

secara intelektual, dan bebas dari benturan kepentingan. Obyektivitas

diperlukan oleh seorang auditor agar mampu bertindak adil tanpa

dipengaruhi tekanan ataupun permintaan dari pihak tertentu yang

berkepentingan atas hasil audit. Obyektifitas sebagai bebasnya seseorang

dari pengaruh pandangan subyektif pihak-pihak lain yang berkepentingan.

Standar umum dalam Standar Audit APIP menyatakan bahwa dengan

prinsip obyektifitas auditor maka semakin baik kualitas hasil

Menurut Tugiman (1999:35), pengawas internal harus selalu

mengingat kriteria mendasar yaitu salah satunya adalah objektivitas pada

saat ia merancang, menulis, dan memperbaiki laporannya. Apabila

memenuhi kriteria tersebut, laporan yang ditulisnya pasti akan memiliki

nilai yang baik.

12.Pengaruh persepsi pengalaman kerja terhadap kualitas hasil audit

Persepsi berkaitan dengan tanggapan seseorang akan sesuatu. Persepsi

ini akan membantu seseorang dalam melakukan suatu hal sesuai dengan

tanggapan mereka. Tanggapan ini bisa merujuk pada hal yang positif

maupun negatif. Pengalaman akuntan publik akan terus meningkat seiring

dengan makin banyaknya audit yang dilakukan serta kompleksitas

transaksi keuangan perusahaan yang diaudit sehingga akan menambah dan

memperluas pengetahuannya dibidang akuntansi dan auditing.Hal tersebut

mengindikasikan bahwa semakin lama masa kerja dan pengalaman yang

dimiliki auditor maka akan semakin baik dan meningkat pula kualitas

audit yang dihasilkan.

B. Pengembangan Hipotesis

Ada beberapa faktor yang mungkin mempengaruhi kualitas hasil audit.

Faktor yang pertama adalah kompetensi. Dalam melaksanakan audit seorang

auditor dituntut untuk memiliki pengetahuan yang memadai dan keahlian

dibidangnya. Penelitian tentang kompetensi pernah dilakukan sebelumnya.

Muh. Taufiq Effendy (2010) dalam penelitiannya menunjukkan hasil bahwa

inspektorat di pemerintah Kota Gorontalo dalam pengawasan keuangan

daerah. Begitu pula dengan hasil penelitian dari Ayuningtyas (2012) bahwa

kompetensi berpengaruh signifikan dan positif terhadap kualitas hasil audit

auditor internal pada inspektorat Kota/Kabupaten Jawa Tengah. Kesimpulan

dari kedua penelitian ini adalah bahwa kompetensi seorang auditor intern

pemerintah dalam hal ini aparat pengawas intern pemerintah berpengaruh

terhadap kualitas hasil audit. Hal ini menunjukkan bahwa semakin tinggi

kompetensi yang dimiliki oleh seorang auditor dalam melakukan audit akan

mendorong meningkatnya kualitas hasil audit. Berdasarkan uraian tersebut,

hipotesis yang pertama yang diajukan adalah sebagai berikut:

H1: kompetensi aparat pengawas intern pemerintah berpengaruh signifikan terhadap kualitas hasil audit di pemerintah daerah.

Faktor kedua yang mempengaruhi kualitas hasil audit adalah independensi.

Dalam melakukan audit, seorang auditor harus independen salah satunya

adalah tidak memihak pada salah satu yang dapat merusak obyektivitas

seorang auditor. Penelitian berkaitan dengan independensi pernah dilakukan

oleh Gede Arya Prattama (2014) dengan hasil bahwa independensi staf

pemeriksa inspektorat Kabupaten Buleleng berpengaruh signifikan terhadap

kualitas hasil audit mereka, bahkan independensi memiliki pengaruh yang

paling dominan. Berdasarkan uraian tersebut, hipotesis yang kedua adalah

sebagai berikut:

Faktor ketiga yang mempengaruhi kualitas hasil audit adalah integritas.

Seorang auditor yang memiliki integritas yang tinggi berarti auditor tersebut

memiliki keberanian, kejujuran, yang tanggung jawab yang tinggi pula.

Penelitian tentang integritas ini pula pernah dilakukan oleh Komang Pariardi

(2014) dengan hasil integritas pegawai inspektorat Kabupaten Buleleng

berpengaruh positif terhadap kualitas audit. Berdasarkan uraian tersebut

makan hipotesis ketiga yang diajukan adalah sebagai berikut:

H3: integritas aparat pengawas intern pemerintah berpengaruh signifikan terhadap kualitas hasil audit di pemerintah daerah.

Faktor keempat yang mempengaruhi kualitas hasil audit adalah

objektivitas. Seorang auditor yang memiliki objektivitas yang tinggi berarti

auditor tersebut tidak bias serta bebas dari benturan kepentingan atau dibawah

pengaruh pihak lain. Penelitian tentang objektivitas ini pun pernah dilakukan

sebelumnya oleh Komang Pariardi (2014) dan Ayuningtyas (2012) yang

hasilnya menunjukkan bahwa objektivitas berpengaruh positif dan signifikan

terhadap kualitas hasil audit. Berdasarkan uraian tersebut hipotesis keempat

yang diajukan adalah sebagai berikut:

H4: objektivitas aparat pengawas intern pemerintah berpengaruh signifikan terhadap kualitas hasil audit di pemerintah daerah.

Faktor yang kelima yang juga mempungaruhi kualitas hasil audit adalah

pengalaman kerja. Seseorang yang selalu melakukan hal yang sama secara

terus menerus akan membuat orang tersebut mahir melakukannya. Begitu pula

memiliki keahlian yang lebih dibandingkan dengan auditor yang jarang

melakukan audit. Hal ini juga berarti semakin tinggi persepsi APIP terhadap

pengalaman kerja dapat berakibat peningkatan kualitas hasil audit. Penelitian

yang berkaitan dengan pengalaman kerja pernah dilakukan sebelumnya oleh

Ika Sukriah, et all (2009) dengan hasil menunjukkan pengalaman kerja aparat

pengawas intern pemerintah (APIP) berpengaruh signifikan terhadap kualitas

hasil audit. Berdasarkan uraian tersebut hipotesis kelima yang diajukan adalah

sebagai berikut:

H5: persepsi atas pengalaman kerja aparat pengawas intern pemerintah berpengaruh signifikan terhadap kualitas hasil audit di pemerintah daerah.

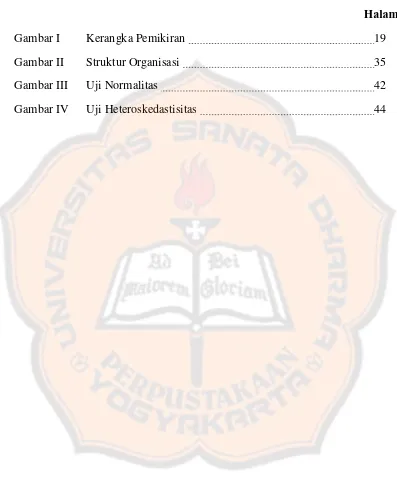

C. Kerangka Pemikiran

Dalam penelitian ini kualitas hasil audit dipilih sebagai variabel dependen.

Beberapa faktor yang mempengaruhi kualitas hasil audit dari aparat pengawas

intern pemerintah diantaranya kompetensi, independensi, integritas,

objektivitas, dan persepsi pengalaman kerja sebagai variabel independen.

Untuk lebih mudah memahami kerangka pemikiran penelitian ini maka dapat

dilihat dalam gambar I berikut ini:

Gambar I: Kerangka Pemikiran

20 Bab III Metode Penelitian

A. Objek Penelitian dan waktu penelitian

1. Objek penelitian

Objek penelitian menunjukkan hal apa yang akan diteliti. Dalam

penelitian ini yang menjadi objek penelitian adalah aparat pengawas intern

pemerintah terutama di pemerintahan daerah. Pengawas intern di

pemerintahan daerah adalah inspektorat kabupaten. Penelitian ini

dilakukan di kantor Inspektorat Kabupaten Manggarai, oleh karena itu

objek penelitian ini adalah karyawan yang bekerja di kantor tersebut.

2. Waktu penelitian

Waktu penelitian diperkirakan empat bulan (4) bulan.

B. Definisi Operasional Variabel

Definisi operasional adalah operasionalisasi konsep agar dapat diteliti atau

diukur melalui gejala-gejala yang ada. Definisi operasional yang digunakan

untuk penelitian ini kemudian diuraikan menjadi indikator empiris yang

diukur dengan menggunakan item pertanyaan yang diadopsi dari Ika Sukriah

et all (2009)yang terdiri dari enam bagian yaitu, bagian pengalaman kerja,

independensi, objektifitas, integritas, kompetensi, dan kualitas hasil audit.

Selain itu, item pertanyaan lain juga diadopsi dari Muh. Taufiq Effendy(2010)

yang terdiri dari dua bagian yaitu meliputi bagian independensi dan kualitas

1. Kompetensi

Kompetensi auditor adalah pengetahuan, keahlian, dan pengalaman

yang dibutuhkan untuk dapat melakukan audit secara objektif, cermat, dan

seksama (Effendy,2010:33). Indikator yang digunakan dalam pengukuran

variabel ini adalah mutu personal, pengetahuan umum, dan keahlian

khusus.

2. Independensi

Independensi dari seorang auditor intern adalah harus bebas dan

terpisah dari ativitas yang diperiksanya, (Akmal, 2007:13). Indikator yang

digunakan dalam pengukuran variabel independensi adalah gangguan

pribadi, dan gangguan ekstern, independensi penyusunan program,

pelaksanaan pekerjaan, dan pelaporan.

3. Integritas

Integritas auditor intern menjadi sumber kepercayaan dan dengan

demikian memberikan dasar bagi keandalan pertimbangannya (Arens, et

all,2006:489). Indikator yang digunakan dalam pengukuran variabel

integritas ini adalah kejujuran auditor, keberanian auditor, dan sikap

bijaksana auditor.

4. Objektivitas

Auditor intern melakukan penilaian seimbang terhadap semua kondisi

yang relevan dan seharusnya tidak dipengaruhi oleh kepentingan sendiri

atau oleh kepentingan lain dalam membuat pertimbangan (Arens, et

adalah bebas dari benturan kepentingan, dan pengungkapan kondisi sesuai

fakta.

5. Persepsi Pengalaman Kerja

Pengalaman kerja menurut Marianus (2009) dalam penelitian Sukriah

et all (2009) menyatakan bahwa pengalaman kerja dapat diukur dengan

rentan waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. .

Indikator yang digunakan dalam pengukuran variabel persepsi pengalaman

kerja adalah persepsi seseorang dalam menilai lamanya bekerja sebagai

auditor, dan banyaknya tugas pemeriksaan.

6. Kualitas hasil audit

Kualitas hasil audit adalah kualitas kerja auditor yang ditunjukkan

dengan laporan hasil pemeriksaan yang dapat diandalkan berdasarkan

standar yang telah ditetapkan (Sukriah, et all, 2009:8). Indikator yang

digunakan untuk mengukur variabel kualitas audit adalah kesesuaian

pemeriksaan dengan standar audit, kualitas laporan hasil pemeriksaan,

keakuratan temuan audit, sikap skeptik, nilai rekomendasi, kejelasan

laporan, manfaat audit, dan tindak lanjut hasil audit.

C. Populasi dan Sampel

Populasi dalam penelitian ini adalah pegawai yang bekerja pada

Inspektorat Kabupaten Manggarai sebagai pengawas intern pemerintah.

Berdasarkan informasi yang didapatkan, jumlah populasi yakni sebanyak 36

orang. Pengambilan sampel (sampling method) terhadap responden dilakukan

merupakan sampel dalam penelitian. Teknik total sampling atau sampling

jenuh digunakan karena populasi lebih kecil dari 100 sehingga populasi

hendaknya semua diambil sebagai sampel.

D. Jenis dan Sumber Data

Dalam penelitian ini, menggunakan jenis data sebagai berikut:

1. Data primer

Dalam penelitian ini menggunakan data primer yang diperoleh dari

sumber primer. Sumber primer adalah sumber data yang langsung

memberikan data kepada pengumpul data (Sugiyono, 2011:187). Data

primer yang digunakan pada penelitian ini diperoleh dari hasil pengisian

kuesioner.

2. Data sekunder

Dalam penelitian ini menggunakan data sekunder yang diperoleh dari

sumber sekunder. Sumber sekunder merupakan sumber yang tidak

langsung memberikan data kepada pengumpul data, misalnya melalui

pihak lain atau melalui dokumen baik elektronik maupun cetak (Sugiyono,

2011:187). Data sekunder yang dibutuhkan berupa struktur organisasi

beserta uraian tugas, serta visi dan misi dari inspektorat Kabupaten

Manggarai.

E. Metode Pengumpulan Data

Metode pengumpulan data yang tepat, dengan mempertimbangkan

penggunaannya berdasarkan jenis data dan sumbernya. Data yang obyektif

keberhasilan suatu penelitian. Pengumpulan data penelitian dilakukan dengan

cara pengisian kuisioner dan wawancara untuk memperoleh data primer,

sesuai dengan tujuan penelitian. Peneliti menemui responden secara langsung,

tentunya sesuai dengan peraturan dan tidak mengganggu kelangsungan proses

kerja diperusahaan.

Dalam penelitian ini metode yang digunakan dalam pengumpulan data

adalah:

1. Kuesioner (Angket)

Kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis

kepada responden untuk dijawabnya (Sugiyono, 2011:192). Kuesioner

merupakan teknik pengumpulan data yang efisien bila peneliti sudah

mengetahui variabel yang akan diukur.

2. Studi pustaka

Metode pencarian informasi dari buku-buku yang relevan dan sumber

yang lain yang membahas masalah dalam penelitian ini.

3. Wawancara

Teknik pengumpulan data dengan wawancara merupakan teknik

pengumpulan data dengan cara menggunakan pertanyaan lisan kepada

subyek penelitian. Hal ini dilakukan untuk mendapatkan gambaran dari

permasalahan yang biasanya terjadi karena sebab-sebab khusus yang tidak

F. Uji kualitas data

1. Uji validitas

Uji validitas digunakan untuk mengukur valid tidaknya instrument

yang digunakan dalam suatu penelitian. Valid berarti instrumen tersebut

dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiono,

2011:168). Ada beberapa kriteria yang dapat digunakan untuk mengetahui

kuesioner yang digunakan sudah tepat untuk mengukur apa yang ingin

diukur yaitu: pertama jika koefisien product moment melebihi 0,3. Kedua

jika koefisien korelasi product moment lebih dari (>) r-tabel (α; n – 2), n

merupakan jumlah sampel. Ketiga Sig. ≤α (Siregar, 2013:47).

2. Uji reliabilitas

Uji reliabilitas digunakan untuk mengetahui sejauh mana hasil

pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali atau

lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang

sama pula. Dalam penelitian ini metode yang digunakan untuk mengukur

reliabilitas adalah dengan membandingkan nilai Cronbach’s Alpha variabel. Instrument penelitian dapat dikatakan reliabel jika nilai

Cronbach’s Alpha variabel > 0,6, (Siregar, 2013:55). G. Uji asumsi regresi

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

linear berganda. Sebelum melakukan pengujian regresi, terdapat beberapa

asumsi yang harus dipenuhi agar data yang akan dimasukkan dalam model

dalam penelitian ini terdiri dari uji normalitas, multikolinieritas, dan

heteroskedastisitas.

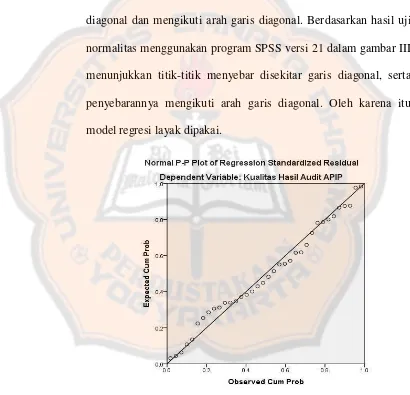

1. Uji normalitas

Alat uji ini digunakan untuk mengetahui apakah dalam sebuah model

regresi, nilai residu dari regresi mempunyai distribusi yang normal. Jika

distribusi dari nilai-nilai residual tersebut tidak dapat dianggap

berdistribusi normal, maka dikatakan ada masalah terhadap asumsi

normalitas. Pengujian ini secara praktis dilakukan lewat pembuatan grafik

normal probability plot. Model regresi memenuhi asumsi normalitas jika

data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

(Santoso, 2014:192)

2. Uji multikolinieritas

Terjadi korelasi antar variabel bebas dalam regresi linear berganda

dengan nilai yang sangat tinggi atau sangat rendah. Nilai yang digunakan

untuk menguji multikolinieritas yaitu nilai variance inflation factor (VIF)

dengan ketentuan jika nilai VIF > 5 maka terjadi multikolinieritas dan nilai

tolerance > 0,1 (Sarwono, 2013:17).

3. Uji heteroskedastisitas

Jika penyebaran nilai varian pada semua variabel bebas tidak sama

maka hubungan tersebut dikatakan sebagai heteroskedastisitas. Menurut

Sarwono (2013:19) terjadi heteroskedastisitas dalam model regresi jika

titik-titik dalam scatterplot membentuk pola-pola tertentu atau dekat nilai

SPSS. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan

dibawah angka nol (0) pada sumbu Y maka tidak terjadi

heteroskedastisitas (Santoso, 2014:189).

D. Uji regresi

Regresi dalam pengertian modern yaitu sebagai kajian terhadap

ketergantungan satu variabel yaitu variabel tergantung terhadap satu atau lebih

variabel lainnya dengan tujuan membuat estimasi atau prediksi (Sarwono,

2013:1). Dalam penelitian ini untuk menganalisis data menggunakan analisis

regresi linier berganda yaitu melihat pengaruh kompetensi, independensi,

integritas, dan objektivitas terhadap kualitas hasil audit di pemerintah daerah,

persamaan matematis analisis regresi linier berganda dituliskan sebagai

berikut:

Keterangan:

Y = Kualitas audit

a = Konstanta

b = Koefisien regresi

X1= Kompetensi

X2= Independensi

X3= Integritas

X4= Objektivitas

X5= Persepsi Pengalaman Kerja

Analisis regresi linier berganda meliputi uji Koefisien Determinasi (R2)

bertujuan untuk melihat sumbangan efektif kompetensi, independensi,

integritas, objektivitas, dan persepsi pengalaman kerja dalam menjelaskan

kualitas audit.

H. Pengujian Hipotesis.

Dalam penelitian ini, untuk melakukan pengujian hipotesis menggunakan

(Siregar, 2013:304):

1. Uji t (Parsial)

Uji t atau uji parsial dilakukan untuk mengetahui pengaruh

masing-masing variabel independen secara individu terhadap variabel dependen.

Uji ini dimaksudkan untuk mengetahui tingkat signifikansi pengaruh

masing-masing variabel bebas terhadap variabel terikat dengan asumsi

variable bebas yang lain tidak berubah. Langkah-langkah pengujian yang

dilakukan adalah dengan pengujian dua arah, yaitu sebagai berikut:

a. Merumuskan hipotesis

Ho: tidak ada pengaruh antara variabel X terhadap variabel Y

Ha: ada pengaruh antara variabel X terhadap variabel Y

b. Kaidah pengujian:

1) – ttabel≤ t hitung≤ ttabel maka Ho diterima 2) thitung > ttabel maka Ho ditolak

c. Berdasarkan probabilitas, Ha akan diterima jika nilai probabilitasnya

d. Menentukan variabel independen mana yang mempunyai pengaruh

saling dominan terhadap variabel dependen. Hubungan ini dapat dilihat

dari koefisien regresinya.

2. Uji F (Simultan)

Uji F dilakukan untuk melihat pengaruh variabel bebas secara

bersama-sama terhadap variabel tidak bebas. Tahapan uji F sebagai berikut

(Siregar, 2013:303):

a. Merumuskan hipotesis

Ho: tidak terdapat pengaruh yang signifikan antara variabel

independen terhadap variabel dependen secara simultan.

Ha: terdapat pengaruh yang signifikan antara variabel independen

terhadap variabel dependen secara simultan.

b. Menentukan tingkat signifikansi yaitu sebesar 0.05 (α = 0,05) atau 5%.

c. Kaidah pengujian:

30 Bab IV Gambaran Umum

A. Inspektorat Kabupaten Manggarai

Pengawasan intern pemerintah merupakan salah satu unsur manajemen

pemerintah yang penting dalam rangka mewujudkan kepemerintahan yang

baik, bersih, dan bertanggung jawab. Menurut Peraturan Bupati Manggarai

Nomor 11 tahun 2012, aparat pengawasan intern pemerintah yang selanjutnya

disebut APIP adalah Pegawai Negeri Sipil (PNS) pada Inspektorat Kabupaten

Manggarai yang melaksanakan tugas pokok melakukan pengawasan terhadap

urusan pembinaan atas penyelenggaraan pemerintahan Desa/Kelurahan dan

pelaksanaan urusan pemerintahan Desa/Kelurahan.

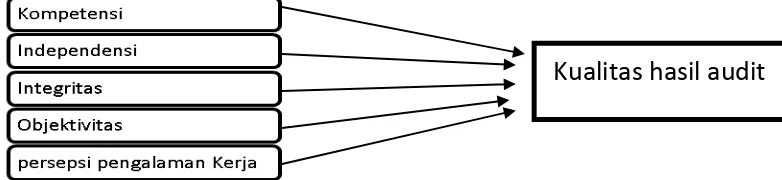

Menurut Peraturan Bupati Manggarai Nomor 20 tahun 2008, susunan

organisasi inspektorat terdiri dari:

a. Inspektur yaitu aparat pejabat struktural kepala inspektorat Kabupaten

Manggarai. Inspektur mempunyai tugas melakukan pengawasan terhadap

pelaksanaan urusan pemerintahan di daerah, pelaksanaan dan urusan

pemerintahan desa/kelurahan.

b. Sekretariat inspektorat yang dipimpin oleh sekretaris yang mempunyai

tugas pokok melaksanakan pembinaan administrasi yang meliputi urusan

perencanaan, evaluasi, dan pelaporan, urusan umum dan kepegawaian,

serta urusan keuangan. Fungsi dari sekretariat inspektorat yaitu

penyusunan rencana, evaluasi, dan pelaporan. Fungsi lainnya adalah

pelaksanaan urusan umum, kepegawaian, keuangan dan tugas dinas

1) Bagian Evaluasi dan Perencanaan mempunyai tugas mengumpulkan

bahan dan pedoman atau petunjuk, menyusun, serta mengolah data

teknis Renstra, Rencana Kerja Tahunan (RTK), Penetapan kerja

laporan bulanan dan lainnya. Tugas lain adalah mengumpulkan dan

menyusun bahan evaluasi program inspektorat, serta melaksanakan

tugas dinas lainnya yang diberikan atasan.

2) Bagian keuangan mempunyai tugas mengumpulkan bahan, petunjuk

teknis di bidang keuangan, melaksanakan kegiatan administrasi

keuangan dan pembuatan laporan, serta melaksanakan tugas dinas

lainnya yang diberikan atasan.

3) Bagian umum dan kepegawaian mempunyai tugas mengumpulkan

bahan penyusunan pedoman dan petunjuk teknis di bidang tata usaha,

surat menyurat dan kearsipan, menyusun dan mengolah data

inventarisasi barang milik negara atau daerah, mengolah urusan

kepegawaian, serta melaksanakan tugas lainnya yang diberikan atasan.

c. Inspektur pembantu wilayah yang kemudian disingkat Irban adalah aparat

pejabat struktural setingkat dibawah inspektur dalam struktur organisasi

inspektorat. Untuk inspektorat Kabupaten Manggarai terdiri dari Irban

Wilayah I, II, III,dan IV yang mempunyai tugas pokok membantu

inspektur dalam melaksanakan pengawasan terhadap urusan pemerintahan

daerah pada bidang pembangunan, bidang pemerintahan, dan

kemasyarakatan sesuai wilayah koordinasi masing-masing Irban.

1) Seksi pengawas pemerintah bidang pembangunan mempunyai

tugas melakukan pemeriksaan, pengujian, dan penilaian serta

pengusutan terhadap perencanaan dan pelaksanaan proyek

pembangunan sesuai wilayah koordinasi.

2) Seksi pengawas pemerintah bidang pemerintahan mempunyai

tugas melakukan pemeriksaan, pengujian dan penilaian serta

pengusutan terhadap perencanaan dan penyelenggaraan

pemerintahan sesuai wilayah koordinasi.

3) Seksi pengawas pemerintah bidang kemasyarakatan mempunyai

tugas melakukan pemeriksaan, pengujian, dan penilaian serta

pengusutan terhadap perencanaan dan penyelenggaraan bidang

kemasyarakatan sesuai wilayah koordinasi.

d. Kelompok jabatan fungsional. Kelompok ini mempunyai tugas

melaksanakan sebagian tugas inspektorat sesuai keahlian dan kebutuhan.

Kelompok jabatan fungsional dipimpin oleh seorang tenaga fungsional

senior yang diangkat oleh bupati atas usulan inspektur. Jumlah dan jenis

jabatan fungsional ditentukan berdasarkan kebutuhan dan beban kerja

yang diatur sesuai dengan ketentuan peraturan perundang-undangan yang

B. Visi , Misi, Tujuan, dan Sasaran Inspektorat Kabupaten Manggarai

1. Visi

Visi dari Inspektorat Kabupaten Manggarai adalah terwujudnya

pengawasan yang berkualitas guna mendorong terciptanya tata

pemerintahan daerah yang bersih dan bertanggung jawab di Kabupaten

Manggarai.

2. Misi

Untuk mewujudkan visi maka Inspektorat Kabupaten Manggarai

mempunyai misi sebagai berikut:

a. Menyelenggarakan pembinaan dan pengawasan intern yang berkualitas

serta mendorong peningkatan efisiensi dan efektivitas atas

penyelenggaraan pemerintahan daerah guna mendukung tata kelolah

pemerintahan daerah yang baik bersih dan bertanggung jawab.

b. Mengembangkan kapasitas pejabat pengawas intern pemerintah

menuju sumber daya yang profesional, berintegritas, dan berdedikasi

tinggi dalam pelaksanaan tugas kepengawasan.

c. Mengelolah dan menata sumber daya internal organisasi secara efisien

dan efektif.

3. Tujuan

Dengan mengacu kepada misi yang telah ditetapkan tersebut adalah:

a. Terwujudnya efisiensi dan efektivitas dalam penyelenggaraan

pemerintahan daerah sesuai dengan rencana dan ketentuan peraturan

b. Terwujudnya aparat pengawas intern yang profesional.

c. Terwujudnya pelayanan dan pengelolaan administrasi perkantoran

yang memadai, bermutu, dan bertanggung jawab.

4. Sasaran

a. Meningkatnya kualitas penyelenggaraan pemerintahan daerah yang

baik, bersih dan bertanggung jawab.

b. Meningkatnya jumlah aparat pengawas pemerintah yang profesional.

c. Terwujudnya pelayanan dan pengelolaan administrasi perkantoran

INSPEKTUR IRBAN Wilayah II IRBAN Wilayah III

36 Bab V

Hasil Penelitian dan Pembahasan

A. Hasil Penelitian

1. Data penelitian

a) Gambaran umum responden

Data penelitian yang digunakan dalam penelitian ini adalah data

primer yang diperoleh dengan menggunakan kuesioner yang telah

diberikan kepada aparat pengawas intern pemerintah di kantor

Inspektorat Kabupaten Manggarai secara langsung pada tanggal 25

januari 2015. Jumlah karyawan yang bekerja di kantor Inspektorat

tersebut adalah 36 orang. Dari 36 orang tersebut seluruhnya

mengembalikan kuesioner yang diberikan. Persentasi pengembalian

kuesioner adalah 100%.

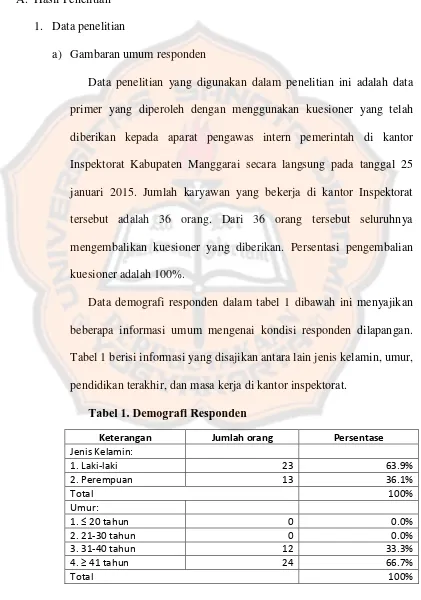

Data demografi responden dalam tabel 1 dibawah ini menyajikan

beberapa informasi umum mengenai kondisi responden dilapangan.

Tabel 1 berisi informasi yang disajikan antara lain jenis kelamin, umur,

pendidikan terakhir, dan masa kerja di kantor inspektorat.

Tabel 1. Demografi Responden

Keterangan Jumlah orang Persentase

Lanjutan Tabel 1. Demografi Responden

Keterangan Jumlah orang Persentase

Pendidikan terakhir:

Berdasarkan tabel tersebut diketahui bahwa responden dalam hal

ini karyawan yang bekerja di kantor Inspektorat Kabupaten Manggarai

jumlah laki-laki lebih banyak yaitu 65.9% dibandingkan dengan

responden perempuan yang hanya 36.1%. Selanjutnya responden

dikelompokkan berdasarkan umur. Berdasarkan informasi yang

diperoleh mayoritas responden berumur lebih dari 40 tahun yaitu

sebanyak 66.7%, kemudian sisanya berada pada rentang umur 31-40

tahun yaitu sebanyak 33.3%.

Berdasarkan tingkat pendidikan diketahui bahwa mayoritas

responden adalah berpendidikan S1 (Strata 1) yaitu sebanyak 66.7%,

SMA sebanyak 16.7%, DIII (Diploma) sebanyak 13.9%, dan S2 (Strata

2) sebanyak 2.8%. Selanjutnya responden dikelompokkan berdasarkan

masa kerja di kantor inspektorat. Dari informasi yang diperoleh

kerja 21-30 tahun sebanyak 5.6%, masa kerja 11-20 tahun dan 6-10

tahun masing-masing sebanyak 25%, dan mayoritas responden

mempunyai masa kerja kurang dari 6 tahun yaitu sebanyak 41.7%.

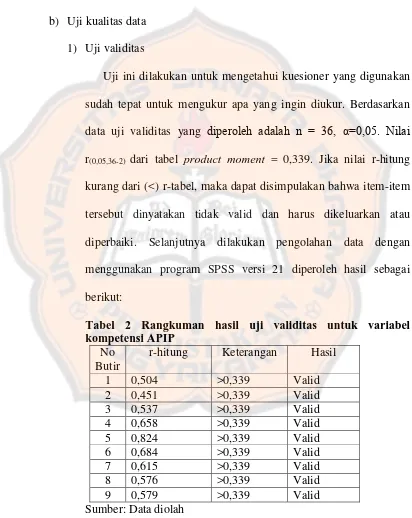

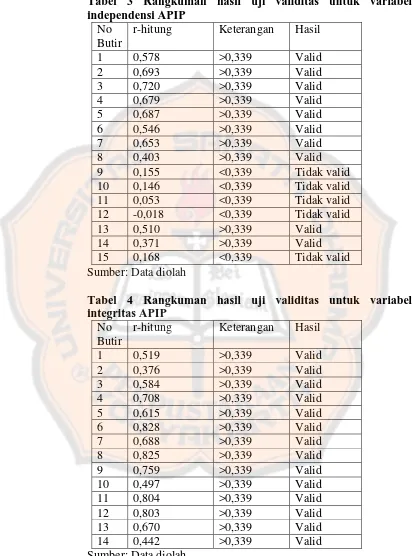

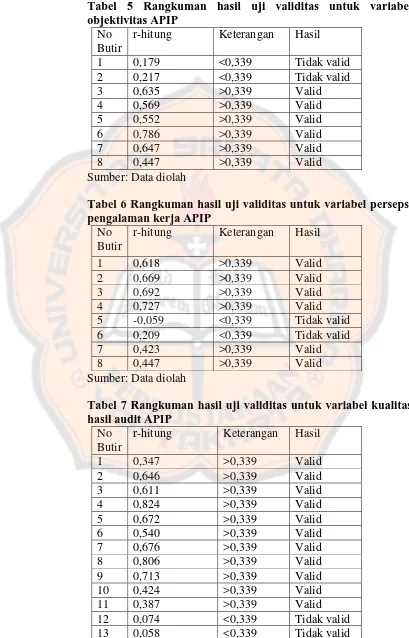

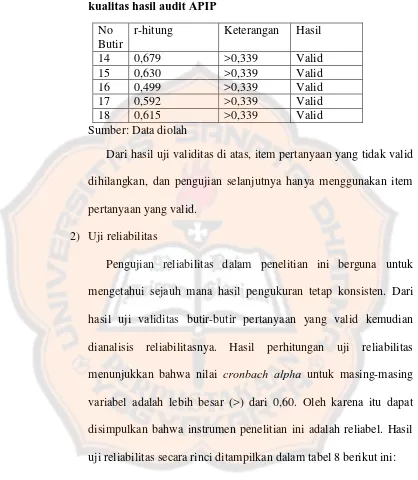

b) Uji kualitas data

1) Uji validitas

Uji ini dilakukan untuk mengetahui kuesioner yang digunakan

sudah tepat untuk mengukur apa yang ingin diukur. Berdasarkan

data uji validitas yang diperoleh adalah n = 36, α=0,05. Nilai

r(0,05,36-2) dari tabel product moment = 0,339. Jika nilai r-hitung kurang dari (<) r-tabel, maka dapat disimpulakan bahwa item-item

tersebut dinyatakan tidak valid dan harus dikeluarkan atau

diperbaiki. Selanjutnya dilakukan pengolahan data dengan

menggunakan program SPSS versi 21 diperoleh hasil sebagai

berikut:

Tabel 2 Rangkuman hasil uji validitas untuk variabel kompetensi APIP

No Butir

r-hitung Keterangan Hasil

Tabel 5 Rangkuman hasil uji validitas untuk variabel

Tabel 6 Rangkuman hasil uji validitas untuk variabel persepsi pengalaman kerja APIP

Lanjutan Tabel 7 Rangkuman hasil uji validitas untuk variabel

Dari hasil uji validitas di atas, item pertanyaan yang tidak valid

dihilangkan, dan pengujian selanjutnya hanya menggunakan item

pertanyaan yang valid.

2) Uji reliabilitas

Pengujian reliabilitas dalam penelitian ini berguna untuk

mengetahui sejauh mana hasil pengukuran tetap konsisten. Dari

hasil uji validitas butir-butir pertanyaan yang valid kemudian

dianalisis reliabilitasnya. Hasil perhitungan uji reliabilitas

menunjukkan bahwa nilai cronbach alpha untuk masing-masing

variabel adalah lebih besar (>) dari 0,60. Oleh karena itu dapat

disimpulkan bahwa instrumen penelitian ini adalah reliabel. Hasil

uji reliabilitas secara rinci ditampilkan dalam tabel 8 berikut ini:

Tabel 8 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha N of items Hasil

Kompetensi APIP 0,742 10 Reliabel Independensi APIP 0,755 11 Reliabel Integritas APIP 0,755 15 Reliabel Objektivitas APIP 0,780 7 Reliabel Persepsi pengalaman kerja APIP 0,764 7 Reliabel Kualitas hasil audit 0,750 17 Reliabel