SKRIPSI

ANALISIS PENGARUH PROFITABILITAS, KEBIJAKAN HUTANG DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

(Studi kasus pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2014-2016)

OLEH:

FITRI ZAHRA GINTING 140503155

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

Universitas Sumatera Utara

Universitas Sumatera Utara

Universitas Sumatera Utara

i PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH PROFITABILITAS, KEBIJAKAN HUTANG DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 24 Agustus 2018

Penulis

Fitri Zahra Ginting NIM: 140503155

Universitas Sumatera Utara

ii ABSTRAK

ANALISIS PENGARUH PROFITABILITAS, KEBIJAKAN HUTANG DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

Penelitian ini bertujuan untuk mengetahui apakah profitabilitas, kebijakan hutang, dan kebijakan dividen berpengaruh terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2014 hingga tahun 2016. Sampel yang digunakan dalam penelitian ini berjumlah 11 perusahaan pertambangan.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website perusahaan dan bursa efek Indonesia. Model analisis yang digunakan adalah analisis regresi linear sederhana dan analisis regresi linear berganda yang dilakukan dengan bantuan program komputer SPSS versi 20.

Hasil penelitian ini menunjukkan bahwa variabel profitabilitas, kebijakan hutang, dan kebijakan dividen berpengaruh secara simultan terhadap nilai perusahaan. Secara parsial hanya variabel profitabilitas yang berpengaruh terhadap nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Kata kunci: Profitabilitas, Kebijakan Hutang, Kebijakan Dividen, Nilai Perusahaan

Universitas Sumatera Utara

iii ABSTRACT

THE INFLUENCE ANALYSIS OF PROFITABILITY, DEBT POLICY AND DIVIDEND POLICY TO COMPANY VALUE

The objective of this study is to determine whether profitability, debt policy and dividend policy to company value on mining company listed in Indonesian Stock Exchange from 2014-2016. The sample in this study are 11 mining company.

Sample was determined by the purposive sampling method. Type of data used in this research is secondary data that the financials statement published by the company website and Indonesia Stock Exchange. The method of analysis used is simple linear regression analysis and multiple linear regression analysis performed with the aid of computer program SPSS version 20.

Result of the study conclude that profitability, debt policy and dividend policy simultaneously influence to company value. While only profitability from operation as a variabel that partially has significant influence to company value of mining company listed in Indonesia Stock Exchange.

Key words: Profitability, debt policy, dividend policy, company value.

Universitas Sumatera Utara

iv KATA PENGANTAR

Alhamdulillahirabbil’alamin. Segala puji hanyalah milik Allah SWT, Tuhan yang maha pengasih lagi maha penyayang, yang selalu melimpahkan rahmat dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Profitabilitas, Kebijakan Hutang dan Kebijakan Dividen terhadap Nilai Perusahaan” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya sayangi dan cintai, Ayah saya Ngaman Muhammad Amin Ginting, Ibu saya Syafrida Nasution dan nenek terkasih Jamilah Nasution yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen/Program Studi S-1 Akuntansi dan Bapak Almarhum Drs.

Syahrul Rambe MM, Ak selaku Sekretaris Departemen/Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Almarhum Drs. Syahrul Rambe, MM, Ak yang juga selaku Mantan Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan

Universitas Sumatera Utara

v bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

4. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA yang juga selaku Dosen Pembimbing saya.

5. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Penguji dan Bapak Drs.

Rustam, M.Si., Ak selaku Dosen Pembanding yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Buat kakak tersayang Litna Nurjannah Ginting yang juga sedang berjuang menyelesaikan studi S2 dan Rofiko Ulfa Ginting, dan adik-adikku tercinta Ahmad Azhar Ginting dan Ahmad Nasrullah Ginting yang selalu mengingatkan, menanti selesainya skripsi ini dan memberikan doa, semangat serta kasih sayang yang tulus selama ini. Buat sahabat-sahabat kuliah Karina Valisia, Livia Saputri, Khalida Ayu, dan Misbahul ulum, keluarga besar Kantor Akuntan Publik Kanaka Puradiredja dan Suhartono khususnya Prily Amanda yang selalu menyemangati dan menghibur saya, dan semua orang yang terlibat yang tak dapat disebutkan namanya satu per satu, terima kasih atas dukungan, dan bantuannya selama ini.

Penulis menyadarai bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritikan dan saran yang membangun demi kesempurnaan skripsi ini.

Medan, 24 Agustus 2018 Penulis

Fitri Zahra Ginting NIM: 140503155

Universitas Sumatera Utara

vi DAFTAR ISI

HALAMAN

PERNYATAAN………... i

ABSTRAK………... ii

ABSTRACT………. iii

KATA PENGANTAR………. iv

DAFTAR ISI……… vi

DAFTAR TABEL……… viii

DAFTAR GAMBAR………..……. ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………. 1

1.2 Perumusan Masalah……… 11

1.3 Tujuan Penelitian…...………. 12

1.4 Manfaat Penelitian……….. 13

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teoritis………... 14

2.1.1 Teori Keagenan..……….……… 14

2.1.1.1 Teori Sinyal…....……… 16

2.1.2 Optimal Capital Structure……… 18

2.1.2.1 Teori MM tanpa pajak……… 18

2.1.2.2 Teori MM dengan pajak………. 20

2.1.2.3 Trade-off theory………. 21

2.1.3 Faktor yang Mempengaruhi Nilai Perusahaan 23 2.2 Penelitian Terdahulu..………... 35

2.2.1 Review Penelitian Terdahulu...………. 36

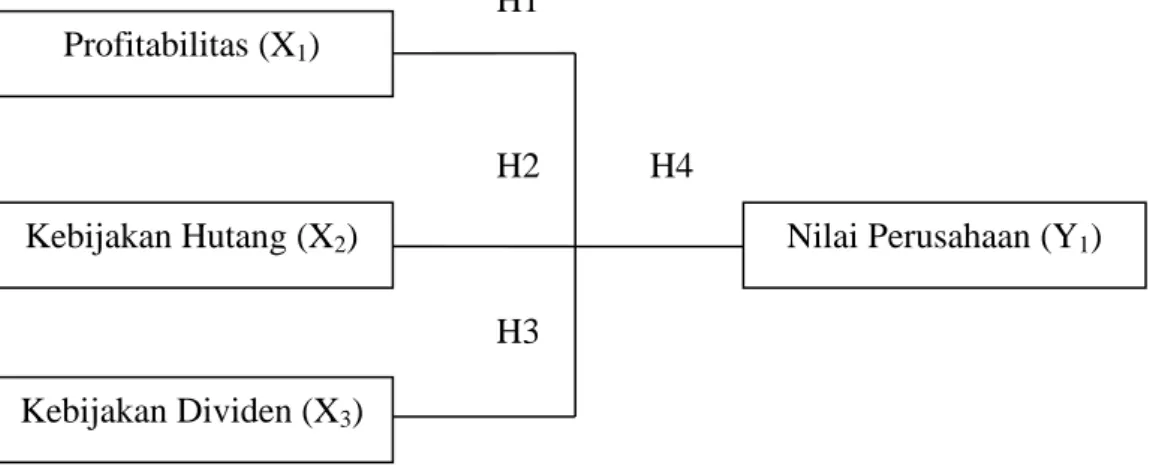

2.3 Kerangka Konseptual.………... 41

2.3.1 Hubungan Profitabilitas terhadap Nilai Perusahaan 42 2.3.2 Hubungan Kebijakan Hutang terhadap Nilai Perusahaan……… 42

2.3.3 Hubungan Kebijakan Dividen terhadap Nilai Perusahaan……….... 43

2.4 Hipotesis……… 45

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 46

3.2 Batasan Operasional……….. 46

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian 47 3.3.1 Variabel Dependen... 47

3.3.2 Variabel Independen... 48

3.3.2.1 Profitabilitas... 48

3.3.2.2 Kebijakan Hutang... 50

Universitas Sumatera Utara

vii

3.3.2.3 Kebijakan Deviden... 51

3.3 Metode Penentuan Sampel... 52

3.3.1 Populasi... 52

3.3.2 Sampel... 54

3.4 Metode Pengumpulan Data... 55

3.5 Teknik Analisis Data... 55

3.5.1Uji Statistik Deskriptif... 55

3.5.2 Statistik Inferensial... 55

3.5.3 Uji Hipotesis………... 58

3.5.3.1 Analisis Regresi Sederhana... 59

3.5.3.2 Analisis Regresi Berganda…. 60 3.5.3.3 Uji Signifikansi……….. 60

3.5.3.4 Koefisien Determinasi (R2)… 62 BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Variabel Penelitian……….. 63

4.1.1 Nilai Perusahaan………. 63

4.1.2 Profitabilitas……… 64

4.1.3 Kebijakan Hutang……… 65

4.1.4 Kebijakan Dividen……….. 66

4.2 Analisis Data……… 68

4.2.1 Statistik Deskriptif……….. 68

4.2.2 Statistik Inferensial……….. 68

4.2.3 Hasil Pengujian Hipotesis…………... 73

4.2.3.1 Uji Regresi Sederhana…….. 74

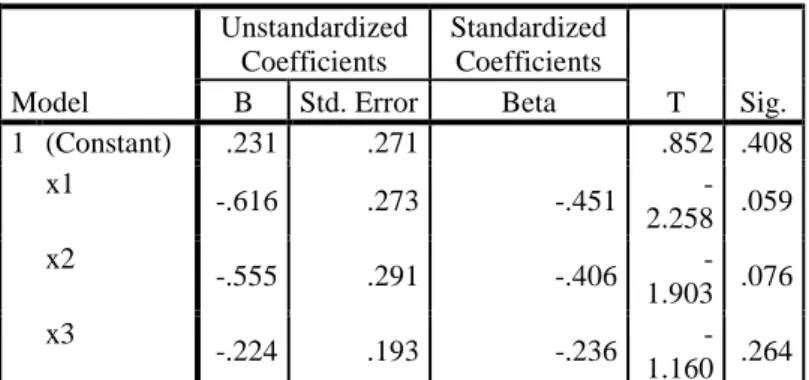

4.2.3.2 Analisis Regresi Linear Berganda……... 78

4.2.3.3 Uji Signifikansi………. 80

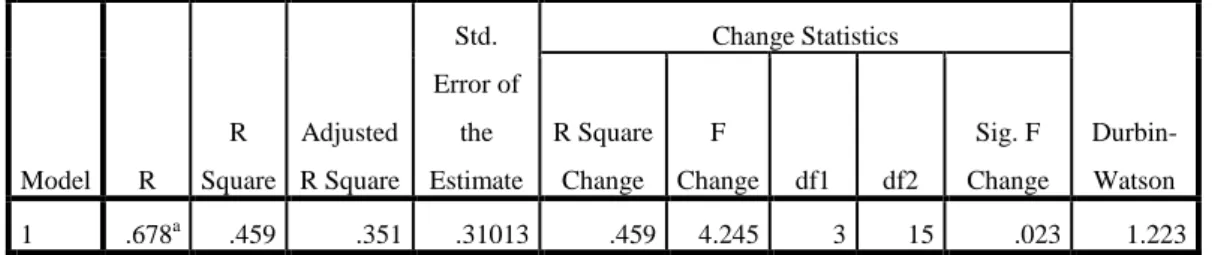

4.2.3.4 Uji Koefisien Determinasi (R2) 81 4.3 Pembahasan Hasil Penelitian……… 82

4.3.1 Pengaruh Profitabilitas Terhadap Nilai Perusahaan……… 82

4.3.2 Pengaruh Profitabilitas Terhadap Nilai Perusahaan……… 82

4.3.3 Pengaruh Profitabilitas Terhadap Nilai Perusahaan……… 83

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….. 85

5.2 Saran……….…… 86

DAFTAR PUSTAKA……….. 87

LAMPIRAN………. 91

Universitas Sumatera Utara

viii DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research Gap……… 10

2.1 Ringkasan Penelitian Terdahulu……….. 35

3.1 Definisi Operasional dan Pengukuran Variabel... 52

3.2 Daftar Populasi... 53

3.3 Daftar Sampel... 54

4.1 Nilai Price Earning Ratio (PER)………. 64

4.2 Nilai Return On Equity (ROE)…….……… 65

4.3 Nilai Debt to Equity Ratio (DER)……… 66

4.4 Nilai Divident Payout Ratio (DPR)………. 62

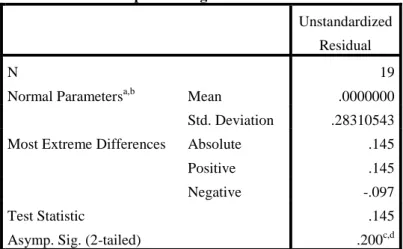

4.5 Hasil Uji Statistik Deskriptif……….. 68

4.6 Uji Normalitas………. 69

4.7 Uji Multikolinearitas……….. 71

4.8 Uji Glejser……… 72

4.9 Uji Durbin-Watson……….. 73

4.10 Hasil Analisis Regresi Linear Sederhana I…………. 74

4.11 Hasil Uji Koefisien Determinasi I………... 75

4.12 Hasil Analisis Regresi Linear Sederhana II...………. 75

4.13 Hasil Uji Koefisien Determinasi II..………... 76

4.14 Hasil Analisis Regresi Linear Sederhana III...……… 77

4.15 Hasil Uji Koefisien Determinasi III..……….. 78

4.16 Analisis Regresi Linear Berganda……….. 78

4.17 Uji F………. 80

4.18 Uji Koefisien Determinasi……….. 81

Universitas Sumatera Utara

ix DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Analisis Harga Saham PT Adaro Energy Tbk……… 2 1.2 Analisis Price Earning Ratio PT Adaro Energy Tbk 5 1.3 Analisis Return On Equity PT Adaro Energy Tbk…. 6 1.4 Analisis Debt Equity Ratio PT Adaro Energy Tbk… 7

2.1 Kerangka konseptual………. 41

4.1 Histogram Normal P-Plot of Regression Standardiz 69 4.2 Grafik Normal P-Plot of Regression Standardiz…… 70

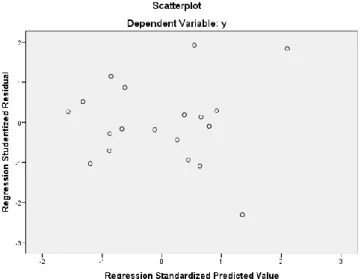

4.3 Grafik Scatter Plot……….. 71

Universitas Sumatera Utara

1 BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Harga pasar saham menunjukkan nilai perusahaan, apabila harga saham meningkat maka nilai perusahaan juga akan meningkat. The enterprise value reflected in stock market prices (Fama, 1978:271). Semakin tinggi harga saham menunjukkan semakin tinggi nilai perusahaan, sehingga kemakmuran pemegang saham juga semakin tinggi.

Pada 12 September 2017, tercatat sebanyak 555 perusahaan mendaftarkan sahamnya (listing) di Bursa Efek Indonesia (BEI). Semakin banyak jumlah perusahaan, tentu akan membuat investor dihadapkan pada banyak pilihan sulit dalam mengambil keputusan untuk berinvestasi. Menyikapi keadaan seperti ini, maka setiap investor harus lebih berhati-hati dalam menentukan keputusan investasinya. Hal ini dikarenakan apabila keputusan investasi tersebut kurang tepat, dimungkinkan investor tidak akan memperoleh return dan bahkan modal awal yang diinvestasikan akan hilang.

Upaya untuk menghindari hal tersebut, setiap investor hendaknya mengumpulkan informasi yang mendetail mengenai perusahaan yang akan ditetapkan untuk berinvestasi. Dibutuhkan banyak pertimbangan yang harus diperhatikan jika seorang investor ingin membuat keputusan untuk menanamkan investasinya. Secara esensial, tujuan investor dalam melakukan investasi adalah untuk memaksimalkan return tanpa melupakan faktor risiko yang dihadapi.

Universitas Sumatera Utara

2 Return yang dinikmati investor ini dapat berasal dari dividen maupun capital gain. Return merupakan salah satu faktor yang memotivasi investor dalam berinvestasi dan merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukan.

Dengan demikian, langkah untuk mencapai tujuan tersebut para investor harus memiliki perencanaan yang baik, salah satunya dengan melakukan analisis terhadap saham perusahaan yang akan dijadikan tempat berinvestasi para investor.

Upaya yang dapat dilakukan oleh investor dalam melakukan analisis saham terdapat dua pendekatan dasar yaitu analisis fundamental dan analisis teknikal (Husnan,2008:315).

Pada analisis fundamental, investor dapat memperkirakan harga saham yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Adapun pada analisis teknikal, investor dapat memperkirakan harga saham dengan mengamati perubahan harga saham tersebut di waktu sebelumnya.

Gambar 1.1 Analisis Harga Saham PT Adaro Energy Tbk

Universitas Sumatera Utara

3 Memperhatikan grafik rata-rata tahunan IHSG dan index pertambangan terjadi perubahan arah yang cukup signifikan pada semester kedua tahun 2012.

Dimana index pertambangan terkoreksi 50% dari IHSG. Hal ini merupakan salah satu dampak kebijakan Tipping Off Bank Sentral Amerika Serikat yang menyebabkan investor asing menarik dananya dari sektor ini untuk ditanamkan di negaranya yang telah menaikkan suku bunga deposito maupun obligasi pemerintah.

Berdasarkan tujuannya, investor dalam menentukan investasinya dapat diklasifikasikan menjadi 2 (dua) yaitu investasi jangka pendek dan investasi jangka panjang. Investasi jangka pendek merupakan jenis investasi yang memiliki jangka waktu kurang dari satu tahun yang bertujuan untuk mendapatkan capital gain berupa laba dengan memperhatikan harga saham yang tinggi pada saat itu.

Jika harga saham suatu perusahaan tersebut tinggi maka penanaman modal tersebut akan dilakukan.

Namun demikian tidak memperkirakan apakah kedepannya perusahaan tersebut kesejahteraanya akan membaik atau tidak, karena yang diinginkan hanyalah capital gain yang berupa laba yang besar saat itu juga dan memperoleh pengembalian yang cepat. Sebaliknya, jika perusahaan tersebut kesejahteraanya menurun maka investor akan segera menarik sahamnya pada perusahaan tersebut dan akan menanamkan sahamnya lagi ke perusahaan lain yang memungkinkan investor memperoleh capital gain yang besar. Hal ini dikarenakan tujuan dari investasi jangka pendek hanyalah mencari capital gain berupa laba dan pengembalian yang cepat.

Universitas Sumatera Utara

4 Adapun investasi jangka panjang adalah penanaman dana untuk jangka waktu lebih dari satu tahun dengan tujuan untuk memberikan penghasilan tetap dengan pertimbangan bahwa suatu perusahaan tersebut harga sahamnya stabil.

Pada investasi jangka panjang, investor tidak terlalu berharap pada capital gain berupa laba yang besar, tetapi lebih ditujukan untuk memperoleh keuntungan yang dapat diandalkan.

Tujuan lain investasi jangka panjang lainnya yaitu menjamin kontinuitas suplai bahan baku, memperoleh pendapatan yang tetap setiap periode, menjaga hubungan antar perusahaan dan membentuk suatu dana khusus (Baridwan,2004:227). Namun demikian, pada investasi jangka panjang setiap investor harus dapat mencermati setiap faktor yang mungkin mempengaruhi harga saham suatu perusahaan yang diinvestasikannya.

Berkaitan dengan investasi jangka pendek dan investasi jangka panjang sebagaimana tersebut di atas, upaya untuk merumuskan bagaimana menentukan harga saham yang wajar telah dilakukan oleh setiap analis keuangan dengan tujuan memperoleh tingkat keuntungan (return) yang menarik. Hal ini dikarenakan secara esensial, nilai perusahaan merupakan ukuran yang paling banyak digunakan oleh para investor untuk menentukan apakah investasi modal yang dilakukan menguntungkan atau merugikan.

Nilai perusahaan juga dapat mengidentifikasikan seberapa besar para investor bersedia dibayar untuk setiap keuntungan yang dilaporkan perusahaan, sehingga merupakan salah satu alat untuk mengukur kinerja suatu perusahaan.

Pada sisi yang lain, perkembangan harga saham juga tidak dapat dilepaskan dari

Universitas Sumatera Utara

5 kinerja keuangan perusahaan karena jika kinerja perusahaan mengalami peningkatan maka harga saham akan cenderung mengalami kenaikan. Namun, ada saat saat tertentu harga saham tidak selalu mencerminkan kinerja perusahaan karena dipengaruhi faktor-faktor dari luar. Meskipun hanya salah satu faktor, tetapi kinerja perusahaan tetap masih dipandang oleh investor sebagai aspek utama.

Nilai perusahaan merupakan perbandingan antara harga pasar suatu saham (market price) dengan earning per share dalam saham yang bersangkutan (Ang, 2007:24). Nilai perusahaan diukur dengan Price Earning Ratio (PER). PER menunjukkan jumlah rupiah yang harus dibayar investor untuk setiap 1 rupiah laba periode berjalan. Maka semakin tinggi PER, semakin tinggi nominal yang dibayar investor, sehingga semakin besar pula pendapatan yang diharapkan oleh investor.

Gambar 1.2 Analisis Price Earning Ratio PT Adaro Energy Tbk

Pada gambar 1.2 dapat dilihat nilai PER PT Adaro Energy Tbk pada tahun 2010 sangat tinggi kemudian terus mengalami penurunan yang signifkan pada

Universitas Sumatera Utara

6 tahun 2011 menjadi 102.544.548 walaupun tetap mengalami kenaikan sedikit demi sedikit namun tidak mampu melewati kenaikan yang terjadi pada tahun 2010. Hal ini menunjukkan bahwa kondisi perusahaan masih kurang baik dan return yang dihasilkan perusahaan cukup kecil.

Faktor lainnya yang mempengaruhi nilai perusahaan yaitu profitabilitas.

Rasio profitabilitas memberikan gambaran mengenai kemampuan manajemen perusahaan dalam menghasilkan laba untuk periode tertentu. Rasio profitabilitas terdiri dari Return on Asset dan Return on Equity. Return on Equity merupakan perbandingan antara Earning After Tax dengan Common Equity – Preferred Stocks. Rasio ini mengukur tingkat pengembalian atas investasi bagi pemegang saham biasa.

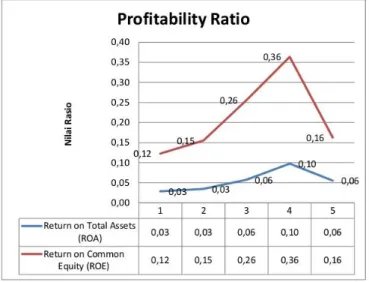

Gambar 1.3 Analisis Return on Equity PT Adaro Energy Tbk

Pada gambar 1.3 dapat dilihat nilai rasio cenderung meningkat signifikan pada tahun 2010, kemudian terus mengalami penurunan dari 2012-2014. Hal ini menunjukkan bahwa perusahaan memberikan tingkat pengembalian investasi yang kurang baik bagi pemegang saham biasa.

Universitas Sumatera Utara

7 Berkaitan dengan struktur modal, investor juga harus memahami bahwa struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimalkan harga saham (Brigham dan Houston, 2004:602). Menurut Sujoko (2007:82), pemilik perusahaan cenderung lebih menyukai perusahaan menciptakan hutang pada tingkat tertentu untuk menaikkan nilai perusahaan.

Modigliani dan Miller membuktikan dengan beberapa asumsi tegas, bahwa nilai perusahaan tidak dipengaruhi oleh struktur modal pada perusahaan tersebut. Dengan kata lain, tidak peduli bagaimana perusahaan membiayai keuangan operasionalnya , tidak memiliki pengaruh terhadap struktur modal perusahaan tersebut. Teori ini memiliki 2 proposisi yaitu: 1) nilai perusahaan ditentukan oleh bagian kiri dari neraca yang berupa aset nyata bukan berasal dari proposisi hutang dan saham yang dikeluarkan oleh perusahaan; 2) pengharapan dari imbal hasil saham suatu perusahaan akan meningkatkan rasio hutang perusahaan yang tercermin dari nilai pasar. Jika perusahaan tidak memiliki hutang maka tidak ada pajak, tidak ada biaya transaksi, tidak ada biaya kebangkrutan, dan EBIT tidak terpengaruh dengan penggunaan hutang.

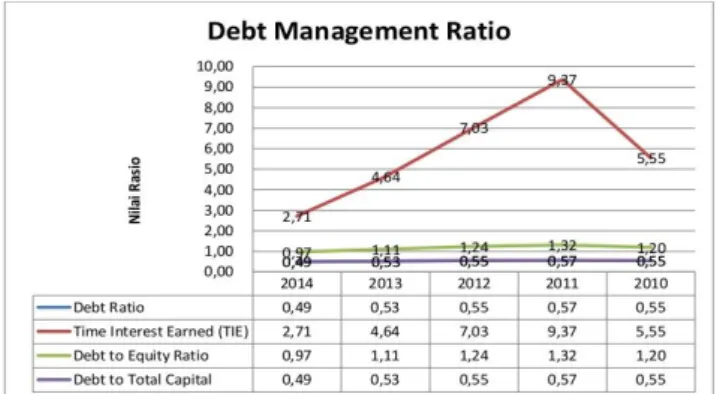

Gambar 1.4 Analisis Debt Equity Ratio PT Adaro Energy Tbk

Universitas Sumatera Utara

8 Dapat dilihat pada gambar 1.4 rasio pada tahun 2010-2014 semakin menurun padahal pada tahun 2010, 55% aset yang dimiliki perusahaan didanai dari hutang dan di tahun 2014 menjadi 49% aset perusahaan yang didanai dari hutang. Berarti dapat dikatakan bahwa perusahaan masih dapat memperhitungkan pinjaman hutang.

Pada setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut disatu pihak dan juga dapat membayarkan dividen kepada para pemegang saham dilain pihak, tetapi kedua tujuan tersebut selalu bertentangan. Hal ini dikarenakan bahwa jika semakin tinggi tingkat dividen yang dibayarkan berarti semakin sedikit laba yang ditahan dan sebagai akibatnya adalah menghambat tingkat pertumbuhan (rate of growth) dalam pendapatan dan harga sahamnya.

Persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash dividend disebut dividend payout ratio. Dengan demikian, dapatlah dikatakan bahwa semakin tinggi dividend payout ratio yang ditetapkan oleh perusahaan berarti semakin kecil dana yang tersedia untuk ditanamkan kembali di dalam perusahaan, hal ini berarti akan menghambat pertumbuhan perusahaan (Riyanto, 2001:266). Kebijakan dividen yang optimal ialah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham perusahaan (Brigham dan Houston, 2001:198).

Universitas Sumatera Utara

9 Adapun alasan pemilihan perusahaan pertambangan sebagai objek penelitian ini karena sektor pertambangan merupakan salah satu pilar pembangunan ekonomi nasional dan menjadi salah satu industri strategis yang punya peranan penting bagi Indonesia. Harga komoditas SDA yang kuat dan kembalinya minat inverstor atas industri pertambangan telah memacu nilai pasar perusahaan pertambangan.Walaupun tingkat keuntungan perusahaan tambang Indonesia lebih rendah dibandingkan dengan rata-rata global karena kenaikan yang tinggi yang dinikmati pemain global, namun tingkat pengembalian atas investasi tambang Indonesia masih kuat.

Salah satu faktor yang mempengaruhi nilai perusahaan adalah profitabilitas.

Menurut Mardiyati, dkk (2012) profitabilitas berpengaruh secara positif terhadap nilai perusahaan, sedangkan menurut Yustitianingrum (2013) profitabilitas tidak berpengaruh terhadap nilai perusahaan. Faktor yang selanjutnya adalah kebijakan hutang. Menurut Yustitianingrum (2013) kebijakan hutang berpengaruh terhadap nilai perusahaan, sedangkan menurut Hemastuti (2014) kebijakan hutang tidak berpengaruh terhadap nilai perusahaan. Selain itu kebijakan dividen juga merupakan salah satu faktor yang mempengaruhi nilai perusahaan. Menurut Abukosim, dkk (2014) kebijakan dividen berpengaruh terhadap nilai perusahaan, sedangkan menurut Afzal dan Rahman (2012) kebijakan dividen berpengaruh negatif terhadap nilai perusahaan.

Universitas Sumatera Utara

10 Tabel 1.1

Research Gap

No. Variable Peneliti Hasil

1. Profitabilitas

Mardiyati, dkk (2012) Berpengaruh Secara Positif

Yustitianingrum, dkk

(2013) Tidak Berpengaruh

2. Kebijakan Hutang

Yustitianingrum, dkk

(2013) Berpengaruh

Hemastuti (2014) Tidak Berpengaruh 3. Kebijakan

Dividen

Abukosim, dkk (2014) Berpengaruh Afzal dan Rohman (2012) Pengaruh Negatif

Adanya perbedaan hasil penelitian dari beberapa peneliti maka penulis mencoba menguji kembali beberapa faktor yang mempengaruhi nilai perusahaan dengan melakukan penelitian yang disusun dalam bentuk skripsi dengan judul:

“PENGARUH PROFITABILITAS, KEBIJAKAN HUTANG, DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN”

(Studi kasus pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2014-2016)

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Ika Yoana dan Yustitianingrum pada tahun 2013 dengan judul “Dividen, Kebijakan Hutang, Profitabilitas, Ukuran Perusahaan terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2011.”

Universitas Sumatera Utara

11 Adapun perbedaan penelitian yang dilakukan oleh peneliti saat ini dengan peneliti terdahulu adalah:

1. Penelitian ini dilakukan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesi (BEI), sedangkan penelitian sebelumnya dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

2. Penelitian ini dilakukan pada tahun 2017, sedangkan penelitian sebelumnya dilakukan pada tahun-tahun sebelumnya. Jadi, penelitian ini dilakukan pada waktu dan objek penelitian yang berbeda.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah tersebut di atas, penelitian ini bermaksud untuk menguji beberapa faktor yang diasumsikan berpengaruh terhadap nilai perusahaan maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah Profitabilitas secara parsial berpengaruh positif dan signifikan terhadap Nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014- 2016?

2. Apakah Kebijakan hutang secara parsial berpengaruh positif dan signifikan terhadap Nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2016?

3. Apakah Kebijakan dividen secara parsial berpengaruh positif dan signifikan terhadap Nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2016?

Universitas Sumatera Utara

12 4. Apakah Profitabilitas, Kebijakan hutang, dan Kebijakan dividen secara simultan berpengaruh terhadap Nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2016?

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah tersebut di atas, maka tujuan dari pelaksanaan penelitian ini adalah untuk:

1. Menguji dan menganalisis apakah Profitabilitas berpengaruh terhadap Nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

2. Menguji dan menganalisis apakah Kebijakan hutang berpengaruh terhadap Nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

3. Menguji dan menganalisis apakah Kebijakan dividen berpengaruh terhadap Nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

4. Menguji dan menganalisis apakah Profitabilitas, Kebijakan hutang, dan Kebijakan dividen secara simultan berpengaruh terhadap Nilai perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

Universitas Sumatera Utara

13 1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi Investor

Manfaat praktis hasil penelitian ini diharapkan dapat berguna sebagai masukan bagi investor dalam mempertimbangkan pengambilan keputusan investasi khususnya pada perusahaan pertambangan di BEI.

2. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat memberikan informasi bagi pemilik perusahaan tentang perkembangan perusahaannya di bursa saham dan menjadi pertimbangan perusahaan dalam meningkatkan kinerja sehingga nilai perusahaan meningkat.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat bermanfaat bagi para akademisi sebagai referensi untuk menambah pengetahuan para akademisi mengenai nilai perusahaan dan sebagai tambahan bahan kepustakaan di bidang akuntansi khususnya di Universitas Sumatera Utara

4. Bagi Peneliti

Penelitian ini merupakan salah satu sarana untuk belajar dan memperdalam ilmu mengenai nilai perusahaan serta dapat menambah pengetahuan dan menerapkan ilmu ekonomi khususnya akuntansi pada institusi yang menjadi tempat bekerja nantinya.

Universitas Sumatera Utara

14 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teoritis

Teori merupakan seperangkat konsep, definisi, proporsisi dan variabel yang berhubungan satu sama lain secara sistematis dan memiliki umum sehingga mereka dapat menjelaskan dan memprediksi fenomena/fakta tertentu (Cooper dan William, 1999:12). Landasan teori sangat penting dalam sebuah penelitian guna mengembangkan masalah yang mungkin di temui pada penelitian. Tanpa adanya landasan teori, penelitian dan metode yang digunakan tidak akan berjalan lancar.

2.1.1 Teori keagenan (agency theory)

Teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham, sehingga pihak manejemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Jensen dan Meckling (1976:305) menjelaskan an agency relationship as a contract under which one or more persons (the principal(s)) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent. If both parties to the relationship are utility maximizers, there is good reason to believe that the agent will not always act in the best interests of the principal.

Masalah keagenan potensial terjadi apabila bagian kepemilikan manajer atas saham perusahaan kurang dari seratus persen (Masdupi, 2005:56).

Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk

Universitas Sumatera Utara

15 memaksimumkan perusahaan. Inilah yang nantinya akan menyebabkan biaya keagenan (agency cost).

Jensen dan Meckling (1976:360) mendefinisikan agency cost as the sum of the monitoring expenditures by the principal, the bonding expenditures by the agent, and the residual loss. However, it is generally impossible for the principal or the agent at zero cost to ensure that the agent will make optimal decisions from the principal’s viewpoint. In most agency relationships the principal and the agent will incur positive monitoring and bonding costs (non-pecuniary as well as pecuniary), and in addition there will be some divergence between the agent’s decisions and those decisions which would maximize the welfare of the principal.

Menurut teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen.

Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost yang berpotensi timbul, karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dalam modal perusahaan.

Menurut Bathala, dkk (1994:38), some ways to decrease agency conflict such as positive relationship between growth and managerial ownership, increase insider ownership, earning after tax, and institutional holdings.

Sedangkan dalam penelitian Masdupi (2005:69) dikemukakan beberapa cara yang dapat dilakukan dalam mengurangi masalah keagenan. Pertama, dengan meningkatkan insider ownership. Perusahaan meningkatkan bagian kepemilikan manajemen untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak sesuai dengan keinginan pemegang

Universitas Sumatera Utara

16 saham. Dengan meningkatkan persentase kepemilikan, manajer menjadi termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemegang saham.

Kedua, dengan pendekatan pengawasan eksternal yang dilakukan melalui penggunaan hutang. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga meminimalisasi biaya keagenan ekuitas, tetapi perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayarkan beban bunga secara periodik. Selain itu penggunaan hutang yang terlalu besar juga akan menimbulkan konflik keagenan antara shareholders dengan debtholders sehingga memunculkan biaya keagenan hutang.

Ketiga, institutional investor sebagai monitoring agent. Menurut Moh’d, dkk. (1998:50) explains that stock distribution to outsiders can reduce agency costs. This is because ownership is a source of power that can be used to support or challenge the existing management, thus the concentration or even distribution of power is a relevant issue within the company.

2.1.1.1 Teori sinyal (signaling theory)

Teori yang mendasari Nilai perusahaan adalah signaling theory (teori sinyal). Signalling theory merupakan suatu tindakan yang diambil oleh manajemen suatu perusahaan yang akan memberikan petunjuk kepada investor tentang bagaimana manajemen menilai prospek perusahaan tersebut.

Universitas Sumatera Utara

17 Isyarat atau signal adalah tindakan yang diambil oleh manajemen perusahaan dimana manajemen mengetahui informasi yang lebih lengkap dan akurat mengenai internal perusahaan dan prospek perusahaan di masa depan daripada pihak investor, sehingga manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada para stakeholder.

Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti publikasi laporan keuangan.

Manajer pada umumnya termotivasi untuk menyampaikan informasi yang baik mengenai perusahaannya ke publik secepat mungkin, misalnya melalui jumpa pers. Namun pihak diluar perusahaan tidak tahu kebenaran dari informasi yang disampaikan tersebut. Jika manajer dapat memberi sinyal yang meyakinkan, maka publik akan terkesan dan hal ini akan terefleksi pada harga sekuritas. Jadi dapat disimpulkan karena adanya asymetric information, pemberian sinyal kepada investor atau publik melalui keputusan-keputusan manajemen menjadi sangat penting (Atmaja, 2008:14).

Perangin-angin dan Fauzie (2013:154) melihat adanya beberapa perusahaan sektor pertambangan yang melakukan penambahan jumlah saham yang baru dalam jumlah yang besar sehingga mempengaruhi nilai pasar saham. Penambahan saham baru tidak selalu direspon positif, karena hal tersebut juga dapat direspon negatif oleh investor yang menganggap bahwa perusahaan mengalami kesulitan keuangan sehingga investor tidak mau menahan sahamnya dalam waktu yang relatif lama.

Universitas Sumatera Utara

18 2.1.2 Optimal Capital Structure

Optimal Capital Structure merupakan perpaduan terbaik antara

hutang, saham preferen, dan saham biasa dengan tujuan untuk memaksimalkan harga saham perusahaan dengan meminimalkan biaya modal. Optimal Capital Structure diukur berdasarkan WACC (Weighted Average Cost of Capital) dimana semakin rendah WACC maka Nilai perusahaan semakin meningkat.

2.1.2.1 Teori MM tanpa pajak

Teori struktur modal modern yang pertama adalah teori Modigliani dan Miller (teori MM). Mereka berpendapat bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk membangun teori mereka yaitu:

a. tidak terdapat agency cost.

b. tidak ada pajak.

c. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan.

d. Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan.

e. Tidak ada biaya kebangkrutan.

f. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari hutang.

g. Para investor adalah price-takers.

Universitas Sumatera Utara

19 h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market

value).

Dengan asumsi-asumsi tersebut, MM mengajukan dua preposisi yang dikenal sebagai preposisi MM tanpa pajak.

Preposisi I: nilai dari perusahaan yang berhutang sama dengan nilai dari

perusahaan yang tidak berhutang. Implikasi dari preposisi I ini adalah struktur modal dari suatu perusahaan tidak relevan, perubahan struktur modal tidak mempengaruhi nilai perusahaan dan weighted average cost of capital (WACC) perusahaan akan tetap sama tidak dipengaruhi oleh bagaimana perusahaan memadukan hutang dan modal untuk membiayai perusahaan Preposisi II: biaya modal saham akan meningkat apabila perusahaan

melakukan atau mencari pinjaman dari pihak luar. Risk of the equity bergantung pada resiko dari operasional perusahaan (business risk) dan tingkat hutang perusahaan (financial risk).

Brealey, Myers dan Marcus menyimpulkan dari teori MM tanpa pajak ini yaitu tidak membedakan antara perusahaan berhutang atau pemegang saham berhutang pada saat kondisi tanpa pajak dan pasar yang sempurna.

Nilai perusahaan tidak bergantung pada struktur modalnya. Dengan kata lain, manajer keuangan tidak dapat meningkatkan nilai perusahaan dengan merubah proporsi debt dan equity yang digunakan untuk membiayai perusahaan.

Universitas Sumatera Utara

20 2.1.2.2 Teori MM dengan pajak.

Teori MM tanpa pajak dianggap tidak realistis dan kemudian MM memasukkan faktor pajak ke dalam teorinya. Pajak dibayarkan kepada pemerintah, yang berarti merupakan aliran kas keluar. Hutang bisa digunakan untuk menghemat pajak, karena bunga bisa dipakai sebagai pengurang pajak.

Dalam teori MM dengan pajak ini terdapat dua preposisi yaitu:

Preposisi I: nilai dari perusahaan yang berhutang sama dengan nilai dari

perusahaan yang tidak berhutang ditambah dengan penghematan pajak karena bunga hutang. Implikasi dari preposisi I ini adalah pembiayaan dengan hutang sangat menguntungkan dan MM menyatakan bahwa struktur modal optimal perusahaan adalah seratus persen hutang.

Preposisi II: biaya modal saham akan meningkat dengan semakin

meningkatnya hutang, tetapi penghematan pajak akan lebih besar dibandingkan dengan penurunan nilai karena kenaikan biaya modal saham.

Implikasi dari preposisi II ini adalah penggunaan hutang yang semakin banyak akan meningkatkan biaya modal saham. Menggunakan hutang yang lebih banyak, berarti menggunakan modal yang lebih murah (biaya modal hutang lebih kecil dibandingkan dengan biaya modal saham), sehingga akan menurunkan biaya modal rata-rata tertimbangnya (meski biaya modal saham meningkat). Teori MM tersebut sangat kontroversial. Implikasi teori tersebut adalah perusahaan sebaiknya menggunakan hutang sebanyak-banyaknya.

Dalam praktiknya, tidak ada perusahaan yang mempunyai hutang sebesar itu,

Universitas Sumatera Utara

21 karena semakin tinggi tingkat hutang suatu perusahaan, akan semakin tinggi juga kemungkinan kebangkrutannya. Inilah yang melatarbelakangi teori MM mengatakan agar perusahaan menggunakan hutang sebanyak-banyaknya, karena MM mengabaikan biaya kebangkrutan.

2.1.2.3 Trade-off Theory

Menurut trade-off teory yang diungkapkan oleh Myers perusahaan akan berhutang sampai pada tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress). Biaya kesulitan keuangan (Financial distress) adalah biaya kebangkrutan (bankruptcy costs) atau reorganization, dan biaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Trade-off theory dalam menentukan struktur modal yang optimal

memasukkan beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap

mempertahankan asumsi efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimal tercapai ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan (costs of financial distress).

Trade-off theory mempunyai implikasi bahwa manajer akan berpikir dalam

kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat

Universitas Sumatera Utara

22 profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak. Dalam kenyataannya jarang manajer keuangan yang berpikir demikian.

Trade off theory adalah teori struktur modal yang menyatakan bahwa perusahaan menukar manfaat pajak dari pendanaan hutang dengan masalah yang ditimbulkan oleh potensi kebangkrutan (Brigham dan Houston, 2011).

Dari model ini dapat dinyatakan bahwa perusahaan yang tidak menggunakan pinjaman sama sekali dan perusahaan yang menggunakan pembiayaan investasinya dengan pinjaman seluruhnya adalah buruk. Keputusan terbaik adalah keputusan yang moderat dengan mempertimbangkan kedua instrumen pembiayaan.

Trade off theory berasumsi bahwa adanya manfaat pajak akibat penggunaan hutang, sehingga perusahaan akan menggunakan hutang sampai tingkat tertentu untuk memaksimalkan nilai perusahaan. Esensi trade off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Penggunaan hutang 100% sulit dijumpai dalam praktik dan hal tersebut ditentang oleh trade off theory. Kenyataannya, semakin banyak hutang, semakin tinggi beban yang harus ditanggung perusahaan,

Universitas Sumatera Utara

23 seperti biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya.

Menurut Brigham dan Gapenski (1993:385) teori trade-off memberi tiga pernyataan penggunaan hutang yang dapat digunakan untuk menentukan secara pasti struktur modal optimal setiap perusahaan, yaitu:

1. Perusahaan dengan risiko lebih tinggi, diukur dengan variabilitas return atas aktiva perusahaan, harus meminjam lebih sedikit daripada perusahaan dengan risiko lebih rendah. Semakin tinggi variabilitas, semakin tinggi kemungkinan tekanan finansial, dengan demikian perusahaan dengan risiko bisnis yang lebih rendah dapat meminjam lebih banyak sebelum biaya tekanan finansial menyerap habis keuntungan pajak dari hutang.

2. Perusahaan yang operasinya menggunakan aktiva berwujud, aktiva yang memiliki pasar misalnya real estate dapat meminjam lebih banyak daripada perusahaaan yang nilainya terutama berasal dari aktiva tak berwujud, misalnya paten dan goodwill. Aktiva spesifik, aktiva tidak berwujud, dan peluang pertumbuhan akan kehilangan nilainya jika tekanan finansial terjadi dibanding dengan aktiva berwujud standar.

3. Perusahaan yang memiliki tarif pajak yang tinggi, yang kemungkinan berlanjut pada masa yang akan datang dapat meminjam lebih banyak daripada perusahaan dengan tarif pajak dan atau prospek pajak yang lebih rendah. Tarif pajak yang tinggi menyebabkan keuntungan yang lebih besar daripada pendanaan dengan hutang, sehingga perusahaan dengan tarif pajak yang lebih tinggi dapat meminjam lebih banyak, hal lain dianggap sama, sebelum keuntungan pajak diserap oleh biaya tekanan finansial dan biaya keagenan.

2.1.3 Faktor yang mempengaruhi nilai perusahaan

Nilai perusahaan merupakan aspek yang sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Houston,2004:294). Semakin tinggi harga saham semakin tinggi nilai perusahaan. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar saham yang merupakan

Universitas Sumatera Utara

24 cerminan dari keputusan investasi, pendanaan (financing), dan manajemen aset.

Menurut Wahyudi dan Pesesti (2006:2) nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dan saham perusahaan yang terbentuk antara pembeli dan penjual di saat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga akan meningkatkan harga saham, dengan meningkatnya harga saham maka nilai perusahaan pun akan meningkat.

Nilai ini merupakan penghargaan masyarakat atas kinerja perusahaan dan prestasi yang diraih dalam melayani masyarakat atau para pemangku kepentingan. Bagi pemilik dan calon pemilik nilai perusahaan ini sangat diperhatikan karena menunjukan kemampuan perusahaan meningkatkan kesejahteraan pemiliknya. Nilai perusahaan tercermin dalam nilai pasar dari suatu ekuitas perusahaan dan nilai pasar hutang. Peluang investasi di masa mendatang juga akan mendorong kenaikan nilai perusahaan. Peluang investasi membutuhkan tambahan dana, sehingga keputusan perusahaan untuk menambah modal dalam bentuk saham baru dan atau hutang akan meningkatkan nilai perusahaan.

Universitas Sumatera Utara

25 Fakta empiris di pasar modal Indonesia menunjukkan bahwa keputusan pendanaan, kebijakan dividen, keputusan investasi, pertumbuhan perusahaan, dan ukuran perusahaan memiliki pengaruh terhadap pergerakan nilai perusahaan. Dapat dikatakan bahwa semakin tinggi harga ekuitas dan hutang maka semakin tinggi nilai perusahaan, demikian juga sebaliknya. Tidak ada nilai perusahaan yang sama, setiap investor mempunyai cara pandang yang berbeda dalam merespon informasi-informasi terkait dengan kinerja perusahaan ataupun perubahan kondisi perekonomian. Banyak cara yang dapat digunakan untuk menilai perusahaan, antara lain: Price Earnings Ratio (PER), Price to Book Value (PBV), Market to Book Value (MBV), Free Cash Flow (FCF), Price to Cash Flow Ratio (PCF), Tobin’s Q.

PER adalah fungsi dari perubahan kemampuan laba yang diharapkan di masa yang akan datang. Semakin besar PER, maka semakin besar pula kemungkinan perusahaan untuk tumbuh sehingga dapat meningkatkan nilai perusahaan. PER yaitu rasio yang mengukur apresiasi masyarakat atas kinerja perusahaan dalam menghasilkan keuntungan bagi pemilik perusahaan. Nilai PER berfluktuasi seirama dengan kemampuan perusahaan menciptakan keuntungan bagi pemegang saham. Investor ataupun analis perlu memperhatikan dan memahami karakter faktor-faktor yang mempengaruhi pergerakan nilai PER.

Universitas Sumatera Utara

26 Secara umum faktor-faktor yang mempengaruhi PER adalah:

Pertumbuhan Laba.

Petumbuhan laba memiliki pengaruh positif terhadap nilai PER.

Semakin tinggi pertumbuhan laba semakin tinggi nilai PER, demikian juga sebaliknya. Laba perusahaan yang tumbuh tinggi menunjukan potensi keuntungan yang lebih besar di masa yang akan datang. Laba perusahaan yang tinggi menunjukkan perusahaan mengelola bisnisnya dengan efisien. Perusahaan yang mampu menghasilkan profitabilitas yang tinggi dapat meningkatkan kepercayaan masyarakat, sehingga mereka berani berinvestasi pada perusahaan tersebut. Saham dari perusahaan yang memiliki tingkat profitabilitas dan pertumbuhan laba yang tinggi akan lebih diminati investor sehingga mendorong peningkatan harga sahamya yang lebih besar.

Dividend Payout Ratio (DPR).

Nilai DPR memiliki pengaruh positif terhadap nilai PER. Seperti pertumbuhan laba, maka semakin tinggi nilai DPR semakin tinggi nilai PER nya. Kemampuan perusahaan membayarkan keuntungan bagi pemegang saham akan meningkatkan kesejahteraan pemegang saham. Kondisi ini memberikan sinyal kepada para investor bahwa perusahaan mampu mempertahankan DPR dalam jangka panjang. Sinyal ini akan direspon positif oleh pasar dan mendorong harga saham naik lebih tinggi lagi. Terlebih bagi para investor yang mengejar pertumbuhan

Universitas Sumatera Utara

27 tinggi, mereka akan berupaya maksimal untuk mendapatkan saham dengan karakter pertumbuhan dividen yang tinggi.

Required Rate of Return (ROR atau r)

Nilai ROR merupakan tingkat keuntungan yang dianggap layak bagi investor atau tingkat keuntungan yang disyaratkan. Jika keuntungan yang diinginkan investor lebih besar dari tingkat keuntungan yang mampu diberikan oleh perusahaan, maka investor akan menjual saham tersebut. Situasi ini akan mendorong penurunan harga saham lebih jauh, demikan juga sebaliknya. Sehingga nilai ROR memiliki pengaruh negatif terhadap nilai PER, namun pengaruhnya tidak langsung. Semakin tinggi nilai ROR dibandingkan kemampuan perusahaan, maka semakin rendah nilai PER.

Pada kenyataannya ketiga faktor tersebut bersifat dinamis, ketiga faktor berfluktuasi sebagai respon atas perubahaan kondisi perekonomian secara umum. Untuk itu para investor harus senantiasa memonitor investasinya.

Adapun faktor-faktor yang mempengaruhi nilai perusahaan berdasarkan penelitian yang telah dilakukan sebelumnya, yaitu:

a. Profitabilitas

Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain, profitabilitas adalah kemampuan suatu perusahaan untuk

Universitas Sumatera Utara

28 mencapai laba. Menurut G. Sugiyarso dan F. Winarni (2005:118) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri. Dari definisi ini terlihat jelas bahwa sasaran yang akan dicari adalah laba perusahaan.

Profitabilitas yang digunakan sebagai kriteria penilaian hasil operasi perusahaan mempunyai manfaat yang sangat penting sebagai berikut :

a. Analisis kemampuan menghasilkan laba ditujukan untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu objek informasi dalam periode akuntansi tertentu.

b. Profitabilitas dapat dimanfaatkan untuk menggambarkan kriteria yang sangat diperlukan dalam menilai sukses suatu perusahaan dalam hal kapabilitas dan motivasi dari manajemen.

c. Profitabilitas merupakan suatu alat untuk membuat proyeksi laba perusahaan karena menggambarkan korelasi antara laba dan jumlah modal yang ditanamkan.

d. Profitabilitas merupakan suatu alat pengendalian bagi manajemen, profitabilitas dapat dimanfaatkan oleh pihak intern untuk menyusun target, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan dan dasar pengambilan keputusan.

Universitas Sumatera Utara

29 b. Kebijakan Hutang

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan hutang. DER (Debt to Equity ratio) merupakan suatu ukuran kemampuan perusahaan dalam memenuhi kewajibannya yang melibatkan modal sendiri, hutang jangka pendek dan hutang jangka panjang dalam struktur permodalan perusahaan. Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana hutang merupakan sumber dana atau modal perusahaan yang berasal dari kreditor (Munawir, 2001: 18).

Modal adalah hak atau bagian yang dimiliki oleh pemilik Perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutangnya (Munawir, 2001: 19). Dalam praktek kadang-kadang tampak adanya suatu klasifikasi di dalam neraca yang pada umumnya membingungkan pembaca (sulit untuk ditafsirkan) dengan nama reserve (cadangan). Seharusnya cadangan diklasifikasikan sesuai dengan klasifikasi neraca yaitu aktiva, hutang dan milik sendiri (modal) sehingga cadangan pada prinsipnya juga terdiri dan tiga golongan yaitu:

a. Cadangan sebagai pengurang aktiva (reserve that offseting assets) Misalnya cadangan penyusutan (reserve for depreciation), cadangan ini merupakan pengurangan terhadap aktiva yang disusut,

Universitas Sumatera Utara

30 sehingga dalam neraca nampak di sebelah debet mengurangi aktiva yang bersangkutan. Cadangan penyusutan itu akan lebih tepat bila diberi nama lain yaitu akumulasi penyusutan, atau akumulasi depresiasi (Munawir, 2001:20).

b. Cadangan sebagai hutang (liability reserve)

Misalnya reserve for taxes (cadangan untuk pajak) merupakan suatu hutang yang dicatat sebagai cadangan, ini tidak benar, seharusnya cadangan untuk pajak ini dimasukkan dalam hutang lancar (current liability), yaitu Hutang Pajak atau Taksiran Hutang Pajak.

c. Cadangan yang merupakan surplus, yang benar-benar merupakan hak para pemilik perusahaan, misalnya cadangan untuk ekspansi adalah merupakan pemisahan sebagian dari laba yang ditahan (retained earning) dan dalam neraca masuk dalam klasifikasi modal (appropriated surplus).

c. Kebijakan dividen

Pembayaran dividen merupakan besarnya laba yang dibagikan kepada pemegang saham pada akhir tahun yang juga akan mencerminkan laba yang akan ditanamkan pada laba ditahan akhir tahun. Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan perusahaan (Ang,1997:69). Menurut Hanafi (2004:361), dividen merupakan kompensasi yang diterima oleh

Universitas Sumatera Utara

31 pemegang saham, disamping capital gain.

Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Dividen ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung kepada kebijakan pimpinan. Sudut pandang lainya yaitu sebagai suatu keputusan kesejahteraan maksimum dengan pendekatan ini perusahaan mengakui bahwa pembayaran dividen mempunyai pengaruh terhadap harga pasar saham biasa. Perusahaan harus memaksimumkan rasa kesejahteraan dengan mendeklarasikan dividen yang cukup untuk memenuhi harapan investor dan pemegang saham. Kebijakan dividen yang optimal adalah kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham.

Adapun beberapa jenis kebijakan dividen yang dinyatakan oleh Brigham dan Houston (2001:115), yaitu sebagai berikut:

Kebijakan dividen yang stabil jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham pertahunnya berfluktuasi.

Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu. Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham tiap tahunnya.

Dalam keadaan keuangan yang lebih baik perusahaan akan membayarkan dividen ekstra diatas jumlah minimal tersebut.

Kebijakan dividen dengan penetapan dividend payout ratio yang konstan. Kebijakan ini membayarkan dividen berdasarkan persentase tertentu dari laba. Ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan neto yang diperoleh setiap tahunnya.

Universitas Sumatera Utara

32

Kebijakan dividen fleksibel. Pembayaran besarnya dividen setiap tahunnya disesuaikan dengan posisi financial dan kebijakan financial perusahaan tersebut.

Kebijakan dividen yang optimal. Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham perusahaan.

Menurut Brigham dan Houston (2001: 198) menyebutkan terdapat tiga teori mengenai kebijakan dividen yaitu:

a. Dividen irrelevance-theory

Dividen irrelevance-theory adalah suatu teori yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya. Teori ini mengikuti pendapat Moldigliani dan Miller yang menyatakan bahwa nilai perusahaan tidak ditentukan oleh besar kecilnya dividend payout ratio.Tetapi ditentukan laba bersih sebelum pajak (EBIT) dan risiko bisnis dengan demikian dividen tidak relevan untuk dipersoalkan.

b. Bird in the hand-Theory

Bird in the hand-Theory diungkapkan oleh Gordon dan Lintner menyatakan bahwa biaya modal sendiri akan naik jika dividen payout ratio rendah. Hal ini dikarenakan investor lebih suka menerima dividen daripada capital gain.

c. Teed “Signaling Hypotesis”

Terdapat bukti empiris bahwa jika ada kenaikan dividen sering diikuti dengan kenaikan harga saham, sebaliknya penurunan dividen pada umumnya menyebabkan harga saham turun. Fenomena ini dapat dianggap sebagai bukti bahwa investor lebih menyukai dividen dari pada capital gain.

Moldigliani dan Miller berpendapat bahwa suatu kenaikan dividen merupakan suatu sinyal kepada investor bahwa menajemen perusahaan merupakan suatu penghasilan yang baik dimasa akan datang.

Kebijakan dividen sering dianggap sebagai signal bagi investor dalam menilai baik buruknya perusahaan, hal ini disebabkan karena kebijakan dividen dapat membawa pengaruh terhadap harga saham

Universitas Sumatera Utara

33 perusahaan. Terdapat beberapa pandangan mengenai pengaruh kebijakan dividen terhadap nilai perusahaan, yaitu sebagai berikut:

Kebijakan dividen tak relevan

Pandangan ini berasumsi bahwa tidak ada hubungan antara kebijakan dividen dan nilai perusahaan. Seperti yang dijelaskan oleh Brigham dan Houston (2007:480) dividend irrelevance theory is a firm’s dividend policy has no effect on either its value or its cost of capital.

Miller dan Modligiani menjelaskan bahwa berdasarkan keputusan investasi perusahaan rasio pembayaran dividen hanyalah rincian dan tidak mempengaruhi kesejahteraan pemegang saham. Nilai perusahaan ditentukan hanya oleh kemampuan menghasilkan laba dari aset-aset perusahaan atau kebijakan investasinya, dan cara aliran laba dipecah antara dividen dan laba ditahan tidak mempengaruhi nilai ini.

Kebijakan dividen yang relevan

Gordon dan Lintner (2006:67) mengatakan dividend is more capable than capital gain, disebut juga dengan teori bird in the hand, yaitu kepercayaan bahwa pendapatan dividen memiliki nilai lebih tinggi bagi investor daripada capital gain, teori ini mengasumsikan bahwa dividen lebih pasti daripada pendapatan modal.

Efek informasi (information content or signaling hypothesis)

Signal is an action taken by a firm’s management that provides clues to investors about how management views the firm’s prospects (Fred J Weston dan Eugene F Brigham, 2005:385). Sedangkan

Universitas Sumatera Utara

34 pengertian information content adalah teori yang menyatakan bahwa investor menganggap perubahan dividen sebagai pertanda bagi perkiraan manajemen atas laba. Information assymetry merupakan perbedaan kemampuan mengakses informasi antara manajemen dan investor yang bisa mengakibatkan harga saham lebih rendah daripada yang akan terjadi pada kondisi pasti.

Clientele effect

Clientele effect adalah kecenderungan perusahaan untuk menarik jenis investor yang menyukai kebijakan dividennya. Argumen Miller dan Modligiani menyatakan bahwa suatu perusahaan menetapkan kebijakan pembagian dividen khusus, yang selanjutnya menarik sekumpulan peminat atau clientele yang terdiri dari para investor yang menyukai kebijakan dividen khusus tersebut.

Universitas Sumatera Utara

35 2.2 Penelitian Terdahulu

Penelitian terdahulu adalah ilmu yang dalam cara berpikir menghasilkan kesimpulan berupa ilmu pengetahuan yang dapat diandalkan, dalam proses berpikir menurut langkah-langkah tertentu yang logis dan didukung oleh fakta empiris. Penelitian terdahulu yang berhubungan dengan penelitian ini adalah:

Tabel 2.1

Ringkasan Penelitian Terdahulu yang Berkaitan dengan Nilai Perusahaan

Tahun Nama

Peneliti

Variabel Penelitian

Hasil Penelitian 2012 Mardiyati, dkk Independen:

Kebijakan dividen, kebijakan hutang, dan profitabilitas Dependen : Nilai perusahaan

Hasil penelitian menunjukkan kebijakan dividen yang diproksikan dengan variabel Dividend payout ratio (DPR) secara parsial memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan manufaktur yang diproksikan dengan PBV, kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan, serta profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan.

2012 Afzal dan Rohman

Independen:

Keputusan Investasi, keputusan pendanaan, dan kebijakan Dividen Dependen:

Nilai Perusahaan

Hasil penelitian menunjukkan keputusan investasi dan keputusan pendanaan mempunyai pengaruh yang positif dan signifikan terhadap nilai perusahaan sedangkan kebijakan dividen mempunyai pengaruh yang negatif dan tidak signifikan terhadap nilai perusahaan.

2013 Yustitianingrum Independen:

Kebijakan Dividen, Kebijakan Hutang,

Profitabilitas, dan Ukuran

Dependen:

Nilai Perusahaan

Hasil penelitian menunjukkan bahwa dividen dan profitabilitas tidak berpengaruh signifikan terhadap nilai perusahaan sedangkan kebijakan hutang dan ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan.

2014 Hemastuti Independen : Profitabilitas, kebijakan dividen, kebijakan hutang, keputusan investasi, dan kepemilikan insider

Hasil penelitian menunjukkan bahwa 2 variabel berpengaruh positif dan signifikan terhadap nilai perusahaan, yang meliputi profitabilitas dan keputusan investasi. Sedangkan 3 variabel tidak berpengaruh terhadap nilai perusahaan, yang meliputi kebijakan dividen, kebijakan hutang, dan kepemilikan insider.

Universitas Sumatera Utara