commit to user

KABUPATEN BOYOLALI TAHUN ANGGARAN 2007-2009

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

Wahyu Fitri Istivana

F 3308121

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Boyolali Tahun Anggaran 2007-2009

Wahyu Fitri Istivana F3308121

Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Daerah (DPPKAD) Kabupaten Boyolali adalah pengelola Keuangan Kabupaten Boyolali dituntut menunjukkan akuntabilitasnya. Tujuan dari penelitian ini untuk mengetahui tingkat perkembangan kinerja Pemerintah Daerah Kabupaten Boyolali tahun anggaran 2007-2009 serta untuk mengetahui kebijakan-kebijakan yang dilakukan Pemerintah Daerah Kabupaten Boyolali dalam mengoptimalkan kinerjanya dalam memberikan pelayanan publik.

Teknik yang digunakan dalam menganalisis kinerja keuangan pemerintah daerah adalah analisis hubungan, analisis perbandingan dan analisis kecenderungan. Penelitian ini menggunakan analisis perbandingan realisasi dengan anggaran, perbandingan realisasi tahun sekarang dengan tahun lalu, rasio likuiditas, rasio solvabilitas, rasio leverage, rasio kemandirian.

Hasil dari penelitian ini adalah DPPKAD Kabupaten Boyolali telah melaksanakan kebijakan-kebijakan sesuai dengan peraturan-peraturan yang berlaku. Dapat merealisasikan belanja tidak melebihi anggaran yang telah ditetapkan. Dengan rasio-rasio dapat dilihat bahwa Pemerintah Daerah Kabupaten Boyolali dapat membayar utang nya tepat waktu. Tetapi kemandirian Pemerintah Daerah Kabupaten Boyolali masih rendah tingkat kemandiriannya dilihat dari hasil perhitungan dengan rasio kemandirian.

Kesimpulan dari penelitian ini yaitu target kinerja Pemerintah Daerah Kabupaten Boyolali dapat terealisasi dengan baik, meskipun ada beberapa target yang masih berada dibawah target yang telah ditetapkan oleh Pemerintah Daerah Kabupaten Boyolali dalam APBD selama tahun anggaran 2007-2009.

Berdasarkan hasil penelitian, peneliti memberikan saran pada DPPKAD Kabupaten Boyolali selaku pengelola keuangan. DPPKAD Kabupaten Boyolali harus mampu menggali sumber pendapatan lain yang dapat meningkatkan pendapatan daerah, serta mampu meningkatkan pelayanan terhadap masyarakat Kabupaten Boyolali dalam melaksanakan semua aktivitasnya.

commit to user

commit to user

Aku mengamati semua sahabat, dan tidak menemukan sahabat yang lebih

baik daripada menjaga lidah. Saya memikirkan tentang semua pakaian,

tetapi tidak menemukan pakaian yang lebih baik daripada takwa. Aku

merenungkan tentang segala jenis amal baik, namun tidak mendapatkan

yang lebih baik daripada memberi nasihat baik. Aku mencari segala bentuk

rezki, tapi tidak menemukan rezki yang lebih baik daripada sabar. ~

Khalifah Umar

Hiduplah seperti pohon kayu yang lebat buahnya; hidup di tepi jalan dan

dilempari

orang dengan batu, tetapi dibalas dengan buah.

Abu Bakar Sibli

Sesuatu yang belum dikerjakan, seringkali tampak mustahil; kita baru yakin kalau

kita telah berhasil melakukannya dengan baik.

Evelyn Underhill

Penulis persembahkan kepada:

Ø ALLAH SWT, atas segala rahmat dan hidayah-Nya.

Ø Kedua Orang tua dan adikku tercinta, atas kasih sayang dan doanya tiada henti Ø Teman-teman kost Wisma Hidayah yang

selalu mendukung ku.

Ø Teman-teman DIII Akuntansi angkatan 2008.

Ø Seseorang yang selalu memberi semangat.

Ø Almamaterku.

commit to user

vi

rahmat dan hidayah-Nya yang telah diberikan, sehingga penulis dapat

menyelesaikan Tugas Akhir yang berjudul “Analisis Kinerja Keuangan

Pemerintah Daerah Kabupaten Boyolali Tahun Anggaran 2007-2009”.

Dalam penyelesaian Tugas Akhir ini, penulis telah banyak mendapat

bimbingan dan bantuan yang sangat berarti dari berbagai pihak, untuk itu penulis

menyampaikan terima kasih kepada:

1. ALLAH SWT, yang telah memberikan kelancaran dan kemudahan dalam

penyusunan Tugas Akhir ini.

2. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Tri Santoso Hananto, M.Si, Ak, selaku Ketua Program DIII

Fakultas Ekonomi Universitas Sebelas Maret.

4. Ibu Sri Murni, SE, M.Si, Ak, selaku Ketua Program Studi Akuntansi

Keuangan.

5. Bapak Sri Suranta, SE, M.Si, Ak, BKP, selaku Dosen Pembimbing yang

telah memberi bimbingan dan pengarahan dengan kesabaran sehingga

Tugas Akhir ini dapat terselesaikan.

6. Seluruh Staff Dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta yang telah memeberikan bekal dan ilmu pengetahuan kepada

penulis.

7. Seluruh Staff DPPKAD Kabupaten Boyolali yang telah membantu dalam

commit to user henti.

9. Teman-teman Kost Wisma Hidayah atas semua bantuan dan dukungannya.

10. Teman-teman DIII Akuntansi Keuangan angkatan 2008 atas semngat dan

kebersamaannya.

11. Seseorang yang selalu menemani, membantu dan memberi motivasi.

12. Semua pihak yang telah membantu dalam penulisan Tugas Akhir ini.

Dalam menyusun Tugas Akhir ini tak lepas dari adanya kekurangan

karena keterbatasan kemampuan, pengetahuan, dan pengalaman yang dimiliki.

Oleh karena itu penyusun mengharap kritik dan saran yang bersifat membangun

demi tercapainya kesempurnaan dari penyusunan Tugas Akhir ini.

Akhirnya dengan segala kerendahan hati yang tulus penyusun mengharap

Laporan Tugas Akhir ini dapat memberikan manfaat bagi pembaca dan

pihak-pihak yang bersangkutan.

Surakarta, Juli 2011

Penulis

DAFTAR ISI

Halaman

commit to user

viii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. ... Gam baran Umum Kabupaten Boyolali ... 1

B. ... Gam baran Umum DPPKAD Kabupaten Boyolali ... 5

C. ... Latar Belakang Masalah ... 15

D. ... Rum usan Masalah ... 17

commit to user

aat Penelitian ... 18

BAB II ANALISIS DATA DAN PEMBAHASAN

A. ... TINJ AUAN PUSTAKA ... 19

B. ... ANA LISIS DATA DAN PEMBAHASAN ... 34

BAB III TEMUAN

A. ... KEL EBIHAN ... 47

B. ... KEL EMAHAN ... 48

BAB IV PENUTUP

A. ... SIMP ULAN ... 49

B. ... SAR AN ... 49

DAFTAR PUSTAKA

commit to user

x

DAFTAR TABEL

TABEL Halaman

II 1. Perhitungan Untuk Perbandingan

Realisasi Dengan Anggaran ... 37

II 2. Analisis Komparatif ... 39

II 3. Perhitungan Rasio Lancar ... 41

II 4. Perhitungan Rasio Kas ... 42

II 5. Perhitungan Rasio Solvabilitas ... 44

II 6. Perhitungan Rasio Leverage ... 45

commit to user

DAFTAR LAMPIRAN

1. ... Surat Keterangan Selesai Magang

2. ... Lemb ar Penilaian Magang

3. ... Baga n Struktur DPPKAD Kabupaten Boyolali

commit to user

ii

Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Boyolali Tahun Anggaran 2007-2009

Wahyu Fitri Istivana F3308121

Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Daerah (DPPKAD) Boyolali District Financial District is the manager demanded Boyolali show accountability. The purpose of this study to determine the level of development of the performance of the District Government of Boyolali year 2007-2009 budget and to learn about the policies that made the District Government of Boyolali in optimizing its performance in delivering public services.

Techniques used in analyzing the financial performance of local

governments is the analysis of the relationship, comparative analysis and trend analysis. This study uses comparative analysis to the budget realization, the realization of the current year comparison with last year, liquidity ratio, solvency ratio, leverage ratio, the ratio of self-reliance.

The results of this study is DPPKAD Boyolali district has implemented policies in accordance with applicable regulations. Can realize the spending does not exceed a predetermined budget. With these ratios can be seen that the District Government of Boyolali can pay its debts on time. But the independence of the District Government of Boyolali still low level of independence seen from the results of calculations with self-sufficiency ratio.

The conclusion of this research is the performance target Pemerintah Boyolali Regency can be realized well, although there are some targets that are still below the targets set by the District Government of Boyolali in the budgets for fiscal year 2007-2009.

Based on the results of the study, researchers gave suggestions on DPPKAD Boyolali district as the financial manager. DPPKAD Boyolali district should be able to explore other revenue sources that can increase revenue, and be able to improve services to the community Boyolali district in implementing all activities.

BAB I

PENDAHULUAN

A. Gambaran Umum Kabupaten Boyolali

1. Letak

Kabupaten Boyolali memiliki luas wilayah lebih kurang 101.510.0965

ha atau kurang 4,5 % dari luas Propinsi Jawa Tengah. Wilayah Boyolali

terletak antara 110o 22’ BT – 110o50’ BT dan 7o36’ LS – 7o71’LS

dengan ketinggian antara 100 meter sampai dengan 1.500 meter dari

permukaan laut.

Sebelah timur dan selatan merupakan daerah rendah, sedang sebelah

utara dan barat merupakan daerah pegunungan.

Sebelah utara : Berbatasan dengan wilayah Kabupaten Semarang dan

Kabupaten Grobogan.

Sebelah Timur : Berbatasan dengan wilayah Kabupaten Sragen,

Kabupaten Karanganyar, Kota Surakarta dan Kabupaten Sukoharjo.

Sebelah Selatan : Berbatasan dengan wilayah Kabupaten Klaten dan DIY.

Sebelah Barat : Berbatasan dengan wilayah Kabupaten Magelang dan

Jarak bentang :

Barat – Timur = 48 km

Utara – Selatan = 54 km

Struktur tanah wilayah Kabupaten Boyolali terdiri atas:

1) Bagian Timur Laut (Kecamatan Karanggede dan Simo) pada

umumnya terdiri dari tanah lempung

2) Bagian Tenggara (Kecamatan Sawit dan Bayudono) struktur tanahnya

adalah tanah Galih

3) Bagian Barat Laut (Kecamatan Musukdan Cepogo) struktur tanahnya

berpasir

4) Bagian Utara sepanjang perbatasan Kabupaten Boyolali dengan

Kabupaten Grobogan struktur tanahnya berupa tanah kapur

Menurut ketinggian dari permukaan laut, wilayah Kabupaten Boyolali

dibagi dalam kelompok sebagai berikut:

1) 100 - 400 M: Kecamatan Teras, Bayudono, Sawit, Sambi, Ngemplak,

Simo, Nogosari, Kemusu, Karanggede, Mojosongo, dan sebagian

Boyolali.

2) 400 - 700 M: Sebagai Kecamatan Boyolali, Mojosongo, Musuk,

Ampel dan Karanggede.

3) 700 - 1000 M: Kecamatan Musuk, Ampel, dan Cepogo

4) 1000 - 1300 M : Sebagai Kecamatan Cepogo dan Ampel

Sungai utama di wilayah Kabupaten Boyolali yaitu: Sungai Serang,

Cemoro, Pepe, dan Sungai Gandul. Selain itu terdapat 3 buah Waduk

yaitu: Waduk Cengklik di Kecamatan Ngemplak, Waduk Kedung Ombo

di Kemusu dan Waduk Bade di Kecamatan Klego. Sumber air dangkal

yang cukup besar di Tlatar Kecamatan Boyolali, Nepen di Kecamatan

Teras dan Pengging di Kecamatan Banyudono.

2. Luas Wilayah

Luas Wilayah Kabupaten Boyolali 101.510,0965 Ha terdiri dari:

1) Tanah Sawah : 23.287,4945 Ha (23,0 %)

2) Tanah Kering : 56.186,0830 Ha (55,3 %)

3) Tanah Lain : 22.036,5190 Ha (21,7 %)

--- +

Jumlah : 101.510,0965 Ha (100 %)

3. Kondisi Perekonomian

Pemerintah Daerah Kabupaten Boyolali menetapkan potensi/produk

unggulan guna mempercepat pertumbuhan ekonomi daerah dan

pemfokuskan pembangunan. Adapun potensi unggulan Kabupaten

Boyolali meliputi: Sapi perah, Kerajinan Tembaga, Lele dan Minyak

Alasan penetapan potensi unggulan daerah tersebut didasarkan hal-hal

antara lain:

a) Mempunyai kandungan lokal yang menonjol dan inovatif di sektor

pertanian, industri dan jasa.

b) Mempunyai daya saing di pasaran, baik ciri, kualitas maupun harga

yang kompetitif serta jangkauan pemasaran yang luas, baik di dalam

negeri maupun global.

c) Mempunyai ciri khas daerah karena melibatkan masyarakat banyak

(tenaga kerja setempat).

d) Mempunyai jaminan dan kandungan bahan baku lokal yang cukup

banyak, stabil dan berkelanjutan.

e) Difokuskan pada produk yang dimiliki nilai tambah yang tinggi, baik

dalam kemasan maupun pengolahannya.

f) Secara ekonomi menguntungkan dan bermanfaat untuk meningkatkan

pendapatan dan kemampuan SDM masyarakat.

Adapun latar belakang lain perlunya penetapan potensi unggulan

daerah yaitu dengan semakin terbukanya perekonomian global, maka

pemerintah Kabupaten Boyolali akan dihadapkan pada beberapa

permasalahan utama menyangkut kemampuan dalam menciptakan situasi

yang kondusif untuk peningkatan potensi dan keunggulan daerah,

mengelola penyertaan modal dan menarik investasi serta penyiapan

Terkait dengan hal tersebut diatas Pemerintah Kabupaten Boyolali

harus mampu mengidentifikasi dirinya sendiri baik potensi maupun

kelemahan guna menghadapi persaingan regional maupun global. Untuk

itu perlu ditetapkan produk unggulan Daerah Kabupaten Boyolali dengan

tujuan:

a) Memberikan arah yang jelas, prioritas pengembangan komoditas

potensial, andalan dan unggulan daerah sebagai upaya memperoleh

referensi untuk penyusunan perencanaan program.

b) Supaya pembinaan yang diberikan dapat terpenuhi target, tepat guna

dan tepat sasaran .

c) Sebagai salah satu upaya untuk mempersiapkan dunia usaha memasuki

era pasar global.

B. Gambaran Umum Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah

1. Sejarah Singkat Berdirinya Kantor DPPKAD Boyolali

Berdasarkan peraturan daerah (PERDA) Kabupaten Boyolali Nomor

3 tahun 2008 tentang pembentukan organisasi dinas daerah Kabupaten

Boyolali, pasal 11 menyebutkan bahwa dinas pendapatan, pengelolaan dan

aset daerah mempunyai tugas pokok melaksanakan tugas pembantuan

Berdasarkan Peraturan Bupati Boyolali Nomor 44 tahun 2008 tentang

penjabaran tugas pokok, fungsi, dan uraian tugas jabatan stuktural pada

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Boyolali, pasal 3 menyebutkan bahwa DPPKAD dipimpin oleh seorang

kepala dinas yang mempunyai tugas pokok melaksanakan urusan

pemerintahan daerah di bidang pendapatan, pengelolaan keuangan dan

aset daerah. Untuk menyelenggarakan tugas pokok tersebut, DPPKAD

mempunyai fungsi sebagai berikut:

1. Perumusan kebijakan teknis di bidang pendapatan, pengelolaan

keuangan, dan aset daerah.

2. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang

pendapatan, pengelolaan keuangan, dan aset daerah.

3. Pembinaan dan pelaksanaan tugas di bidang pendapatan, pengelolaan

keuangan, dan aset daerah.

4. Pengkoordinasian, fasilitasi, dan pembinaan kegiatan di bidang

pendapatan, pengelolaan keuangan dan aset daerah.

5. Pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan di bidang

pendapatan, pengelolaan keuangan, dan aset daerah.

6. Pengelolaan urusan ketatausahaan.

Dalam Peraturan Pemerintah Nomor 41 tahun 2007 tentang Organisasi

membantu penyusunan kebijakan dan koordinasi yang diwadahi oleh

sekretariat, unsur perencana yang diwadahi dalam bentuk inspektorat,

unsur pendukung tugas Bupati dalam penyusunan dan pelaksanaan

kebijakan daerah yang bersifat spesifik diwadahi dalam lembaga teknis

daerah dalam bentuk badan atau kantor atau rumah sakit, dan unsur

pelaksana urusan daerah yang diwadahi dalam dinas daerah.

Dengan diberlakukannya peraturan pemerintah Nomor 38 tahun 2007

tentang pembagian urusan pemerintahan antara pemerintah, pemerintahan

daerah provinsi dan pemerintahan daerah Kabupaten/kota dan peraturan

pemerintah nomor 41 tahun 2007 tentang organisasi perangkat daerah,

maka sejak tahun 2009 terbentuklah organisasi dinas daerah yaitu Dinas

Pendapatan, Pengelolaan Keuangan, dan Aset Daerah atau disingkat

menjadi DPPKAD.

2. Struktur Organisasi

a. Kepala dinas

b. Sekretariat, yang terdiri dari:

1) Sub Bagian Umum dan Kepegawaian

2) Sub Bagian Keuangan

c. Bidang Pendapatan, terdiri dari:

1) Seksi Pendapatan Asli Daerah

2) Seksi Dana Perimbangan dan Pendapatan Lain-lain yang Sah

3) Seksi Pengendalian Operasional Pendapatan

d. Bidang Anggaran, terdiri dari:

1) Seksi Penyusunan APBD

2) Seksi Pembinaan dan Pengelolaan Dana Bantuan Daerah

3) Seksi Evaluasi Administrasi APBD

e. Bidang Akuntansi dan Perbendaharaan, terdiri dari:

1) Seksi Pembukuan dan Pelaporan

2) Seksi Perbendaharaan

3) Seksi Pengelolaan Kas Daerah

f. Bidang Pembiayaan dan Pengelolaan Aset Daerah, terdiri dari:

1) Seksi Pengelolaan Aset Daerah

2) Seksi Pendataan Aset Daerah

3) Seksi Utang Piutang dan Investasi

g. Unit Pelaksana Teknis

3. Tugas Pokok dan Fungsi DPPKAD Kabupaten Boyolali

a. Kepala Dinas

Mempunyai tugas pokok memimpin dan mengkoordinasi pelaksanaan

urusan pemerintahan daerah berdasarkan asas otonomi daerah dan

tugas pembantuan di bidang pendapatan, pengelolaan keuangan dan

aset daerah.

b. Sekretariat

Mempunyai tugas pokok melaksanakan tugas surat-menyurat, rumah

tangga, hubungan masyarakat, keprotokolan, barang, urusan umum,

dan kepegawaian, keuangan, perencanaan, penelitian, dan pelaporan.

Dalam melakasanakan tugas pokok tersebut, sekretariat memiliki

fungsi:

1) Pengelolaan urusan umum dan kepegawaian

2) Pengelolaan keuangan

3) Pengelolaan perencanaan, penelitian dan pelaporan

Penjabaran tugas pokok bagian sekretariat:

1) Sub Bagian Umum Dan Kepegawaian

Mempunyai tugas pokok melaksanakan pengelolaan dan

pengolahan administrasi umum meliputi surat-menyurat,

pelayanan umum dan administrasi kepegawaian serta pengelolaan

barang.

2) Sub Bagian Keuangan

Mempunyai tugas pokok melaksanakan administrasi

penatausahaan keuangan, pengelolaan keuangan, dan

pertanggungjawaban administrasi keuangan.

3) Sub Bagian Perencanaan, Penelitian, Dan Pelaporan

Mempunyai tugas pokok melaksanakan pengumpulan data

penyusunan dokumen satuan kerja dan rencana anggaran, meneliti

dan menilai serta menyusun laporan.

c. Bidang Pendapatan

Tugas pokoknya yaitu melaksanakan pendapatan, penetapan wajib

pajak, menyusun target dan menghitung realisasi, melaksanakan

kegiatan intensifikasi dan ekstensifikasi Pendapatan Daerah serta

menyusun dan mempersiapkan naskah rancangan peraturan

perundangan yang berkaitan dengan pendapatan daerah.

Fungsi bagian pendapatan:

1) Perencanaan, pendapatan, penetapan, pemungutan, penerimaan

dan penagihan yang meliputi pajak daerah, retribusi daerah, serta

2) Perencanaan, pengawasan, penelitian, pengembangan guna

peningkatan kinerja yang berguna daya dan berhasil guna di

bidang pendapatan daerah dan pelayanan masyarakat.

3) Pelaksanaan pekerjaan yang dilaksanakan oleh Direktorat Jenderal

Pajak dalam hal pendapatan dan pemungutan Pajak Bumi dan

Bangunan.

4) Pelaksanaan konsultasi, koordinasi, komunikasi dan kerjasama

dengan pihak lain dalam upaya peningkatan Pendapatan Daerah.

5) Pemamtauan realisasi sumber pendapatan daerah dari bagi hasil

pajak bumi dan bukan pajak serta pendapatan daerah lainnya.

6) Pelaksanaan penyuluhan dan sosialisasi secara teknis mengenai

pajak daerah, retribusi, PBB dan pendapatan lainnya yang sesuai

dengan kewenangannya.

Penjabaran tugas pokok bagian Pendapatan:

1) Seksi Pendapatan Asli Daerah

Mempunyai tugas pokok merencanakan, mengawasi dan

mengendalikan di bidang pendapatan asli daerah.

2) Seksi Dana Perimbangan dan Pendapatan Lain-lain yang Sah

Tugas pokoknya ialah merencanakan, memantau dan mengawasi

3) Seksi Pengembalian Operasional Pendapatan

Mempunyai tugas pokok merencanakan, mengawasi dan

melaksanakan kegiatan pengendalian operasional pendapatan.

d. Bidang Anggaran

Mempunyai tugas pokok melaksanakan perencanaan, pengoordinasian

dan pengendalian program atau kegiatan di bidang anggaran.

Dalam melaksanakan tugas pokok di atas, bidang anggaran

mempunyai fungsi:

1) Perencanaan, pengorganisasian, penyiapan dan penyusunan

rancangan APBD dan rancangan perubahan APBD.

2) Pengesahan DPA-SKPD/DPPA-SKPD.

3) Penyusunan APBD, pedoman keputusan APBD, pedoman

pelaksanaan APBD.

4) Pengolahan dana bagi hasil dan bantuan keuangan serta belanja

tak terduga.

Berikut penjabaran tugas pokok bidang anggaran:

1) Seksi Penyusunan APBD

Mempunyai tugas pokok merencanakan dan menyiapkan bahan

rancangan penyusunan APBD, perubahan APBD, menyiapkan

2) Seksi Pembinaan dan Pengelolaan Dana Bantuan Daerah

Mempunyai tugas pokok melaksanakan, mengelola dana belanja

tidak langsung SKPD, monitoring, pengendalian, pembinaan dan

analisa pelaksanaan dana bantuan daerah.

3) Seksi Evaluasi Administrasi APBD

Mempunyai tugas pokok melaksanakan penyiapan bahan

penyusunan, pedoman realisasi APBD dan petunjuk teknis di

bidang evaluasi administrasi APBD.

e. Bidang Akuntansi dan Perbendaharaan

Tugas pokoknya adalah melaksanakan perencanaan, pengoordinasian

dan pengendalian program/kegiatan di bidang akuntansi dan

perbendaharaan.

Dalam menyelenggarakan tugas pokok di atas, bidang akuntansi dan

perbendaharaan memiliki fungsi:

1) Pelaksanaan sistem akuntansi dan petunjuk teknis pengelolaan kas

daerah dan melakukan fungsi pengelolaan dan perbendaharaan

daerah serta menyiapkan bahan penyusunan pertanggungjawaban

APBD dan pemeriksaan terhadap realisasi anggaran belanja

2) Pelaksanaan fungsi bendaharawan daerah (BUD), menyiapkan

anggaran kas, SPD dan SP2D belanja langsung dan belanja tidak

langsung, serta menyiapkan seluruh bukti asli kepemilikan

kekayaan daerah.

Berikut penjabaran tugas pokok bidang akuntansi dan perbendaharaan:

1) Seksi Pembukuan dan Pelaporan

Mempunyai tugas pokok yaitu melaksanakan pembukuan dan

pelaporan secara sistematis dan kronologis serta menyiapkan

bahan penyusunan laporan keuangan daerah dalam rangka

pertanggungjawaban APBD.

2) Seksi Perbendaharaan

Tugas pokoknya adalah melaksanakan pengujian kebenaran data

urusan kepegawaian dan meneliti data gaji pegawai, rutin non gaji,

membina ketatalaksanaan keuangan, penyelesaian perbendaharaan

khusus gaji pegawai dan belanja pegawai.

3) Seksi Pengelolaan Kas Daerah

Tugas pokoknya melaksanakan pengelolaan, penerimaan dan

pencatatan pendapatan secara tunai maupun surat berharga dan

penyimpanan uang daerah di bank yang ditunjuk pemerintah yang

f. Bidang Pembiayaan dan Pengelolaan Aset Daerah

Mempunyai tugas pokok melaksanakan pengelolaan kepemilikan

kekayaan daerah dan transaksi utang piutang dan investasi.

Dalam menyelenggarakan tugas pokok di atas, bidang pembiayaan dan

pengelolaab asset daerah memiliki fungsi:

1) Perencanaan, pengoordinasian dan pengendalian program/kegiatan

di bidang pengelolaan kepemilikan kekayaan daerah.

2) Perencanaan, pengordinasian dan pengendalian program/kegiatan

di bidang transaksi utang piutang dan investasi.

Berikut penjabaran tugas pokok bidang pembiayaan dan pengelolaan

asset daerah:

1) Seksi Pengelolaan Aset Daerah

Mempunyai tugas pokok melaksanakan perencanaan kebutuhan

dan penatausahaan barang-barang kekayaan yang menjadi aset

daerah.

2) Seksi Pendataan Aset Daerah

Mempunyai tugas pokok melaksanakan pengurusan, pengaturan,

3) Seksi Utang Piutang dan Investasi

Mempunyai tugas pokok yaitu melaksanakan penatausahaan utang

piutang dan investasi daerah serta merealisasi pembayaran atas

perjanjian dan akibat yang lain kepada pihak ketiga.

C. Latar Belakang Masalah

Pemerintah daerah dituntut untuk menciptakan kesejahteraan masyarakat.

Salah satu upaya yang dilakukan pemerintah daerah yaitu mewujudkan

akuntabilitas dan transparansi di lingkungan pemerintah. Akuntabilitas

pemerintah merupakan salah satu indikasi tegaknya perekonomian suatu

Negara. Pemerintah yang akuntabel merupakan pemerintah yang dapat

dipercaya dan bertanggung jawab dalam mengelola sumber daya publik.

Sumber daya publik yang digunakan untuk membiayai pembangunan dan

keberlangsungan roda pemerintah dalam setiap rupiah sumber daya publik

harus dipertanggungjawabkan kepada masyarakat. Pertanggungjawaban

tersebut tidak cukup dengan laporan lisan saja, namun perlu didukung dengan

laporan pertanggungjawaban tertulis berupa penyajian laporan keuangan atas

kinerja yang telah dicapai.

Pemerintah Daerah Kabupaten Boyolali dalam mengelola keuangan

daerah membentuk organisasi perangkat daerah yang disebut Dinas

Boyolali berdasarkan peraturan yang terakhir Peraturan Pemerintah Nomor

41 tahun 2007 dan Peraturan Bupati Nomor 44 tahun 2008 pasal 1 serta

Peraturan Daerah Kabupaten Boyolali Nomor 3 tahun 2008.

Pembentukan DPPKAD Kabupaten Boyolali ini guna membantu

Pemerintah Daerah Kabupaten Boyolali dalam menjalankan otonomi daerah.

DPPKAD Kabupaten Boyolali selaku organisasi dinas daerah atau instansi

Pemerintah Daerah Kabupaten Boyolali yang mempunyai tugas pokok

melaksankan urusan pemerintah daerah di bidang pendapatan, pengelolaan

keuangan, dan aset daerah. Tugas DPPKAD Kabupaten Boyolali tersebut

tidaklah mudah, karena penyusunan APBD dan pelaksanaan APBD

sepenuhnya menjadi tanggung jawab DPPKAD Kabupaten Boyolali.

Disamping itu, segala kebijakan yang diambil oleh Pemerintah Daerah

Kabupaten Boyolali harus dilaksanakan DPPKAD Kabupaten Boyolali. Oleh

karena itu, kinerja Pemerintah Daerah Kabupaten Boyolali dalam suatu

periode sangat dipengaruhi oleh kemampuan DPPKAD Kabupaten Boyolali

dalam melaksanakan tugasnya. Jadi, kinerja Pemerintah Daerah Kabupaten

Boyolali tergantung pada program-program dan kebijakan-kebijakan yang

disusun dan dilaksanakan oleh DPPKAD Kabupaten Boyolali selaku

pengelola keuangan daerah Kabupaten Boyolali.

Dalam menjalankan tugas tersebut, DPPKAD Kabupaten Boyolali pasti

program-Dimungkinkan ada kebijakan yang belum terealisasi dengan baik, yang dapat

mempengaruhi kinerja Pemerintah Daerah Kabupaten Boyolali. Oleh karena

itu, layak untuk dijadikan obyek penelitian. Berdasarkan latar belakang diatas,

maka dalam penulisan tugas akhir ini penulis mengambil judul “ANALISIS

KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN

BOYOLALI TAHUN ANGGARAN 2007-2009”.

D. Rumusan Masalah

Dari latar belakang yang telah diuraikan di atas, maka dapat dirumuskan

masalah sebagai berikut:

1. Apakah kinerja keuangan Pemerintah Daerah Kabupaten Boyolali pada

tahun anggaran 2007-2009 baik?

2. Bagaimana upaya yang dilakukan DPPKAD Kabupaten Boyolali untuk

mengoptimalkan kinerja Pemerintah Daerah Kabupaten Boyolali?

E. Tujuan Penelitian

Tujuan yang ingin dicapai:

1. Mengetahui tingkat perkembangan kinerja Pemerintah Daerah Kabupaten

Boyolali tahun 2007-2009.

2. Mengetahui kebijakan-kebijakan yang dilakukan Pemerintah Daerah

F. Manfaat Penelitian

Manfaat dari penelitian:

1. Bagi Pemerintah Daerah Kabupaten Boyolali, diharapkan dapat digunakan

sebagai bahan pertimbangan dalam menentukan kebijakan dan

mengoptimalkan kinerjanya.

2. Bagi Penulis, dapat menambah pengetahuan dan memperdalam ilmu

akuntansi yang telah diperoleh di perkuliahan serta mampu

mengaplikasikannya dengan dunia nyata khususnya dalam menganalisis

kinerja keuangan.

3. Bagi masyarakat, diharapkan dapat meningkatkan arti pentingnya kinerja

terhadap perekonomian daerah.

4. Bagi pihak lain, diharapkan penelitian ini dapat dijadikan pertimbangan

commit to user

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian kinerja

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan,

misi dan visi organisasi (Mahsun, 2007:157).

Pengukuran kinerja (performance measurement) adalah suatu proses

penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah

ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan

sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan

jasa (baik barang dan jasa diserahkan kepada pelanggan dan sampai

seberapa jauh pelanggan terpuaskan); hasil kegiatan dibandingkan dengan

maksud yang diinginkan; dan efektivitas tindakan dalam mencapai tujuan

(Robertson dalam Mahsun, 2007:157).

Pengukuran kinerja merupakan suatu aktivitas penilaian pencapaian

target-target tertentu yang diderivasi dari tujuan strategis organisasi

Pengukuran kinerja merupakan suatu alat manajemen yang digunakan

untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas

(Whittaker dalam Mahsun, dalam 2007:158).

Pengukuran kinerja adalah suatu metode atau alat yang digunakan

untuk mencatat dan menilai pencapaian pelaksanaan kegiatan berdasarkan

tujuan,sasaran, dan strategi sehingga dapat diketahui kemajuan organisasi

serta meningkatkan kualitas pengambilan keputusan dan akuntabilitas

(Mahsun, 2007:158).

Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga

maksud (Mardiasmo, 2004:121). Pertama, pengukuran kinerja sektor

publik dimaksudkan untuk membantu memperbaiki kinerja pemerintah.

Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus

pada tujuan dan sasaran program unit kerja. Hal ini pada akhirnya akan

meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam

memberikan pelayanan publik. Kedua, ukuran kinerja sektor publik

digunakan untuk pengalokasian sumber daya dan pembuatan keputusan.

Ketiga, ukuran kinerja sektor publik dimaksudkan untuk mewujudkan

2. Elemen pokok pengukuran kinerja

Menurut Mahsun (2007:158) elemen pokok pengukuran kinerja antara

lain:

a. Menetapkan tujuan, sasaran, dan strategi organisasi.

b. Merumuskan indikator dan ukuran kinerja.

c. Mengukur tingkat ketercapaian tujuan dan sasaran-sasaran organisasi.

d. Evaluasi kinerja (feedback, penilaian kemajuan organisasi,

meningkatkan kualitas pengambilan keputusan dan akuntabilitas).

3. Aspek-aspek pokok pengukuran kinerja

Menurut Lohman dalam Mahsun (2007:162) terdapat aspek-aspek

pokok yang harus diperhatikan dalam pengukuran kinerja organisasi

komersial, antara lain:

a. Sumber daya:

1) Biaya (misalnya biaya produksi, biaya pemasaran, biaya

pelayanan, biaya yang berhubungan dengan persediaan, biaya

distribusi dan sebagainya).

b. Output:

1) Keuangan (penjualan, keuntungan, return on investment).

2) Waktu (waktu respons pelanggan, ketepatan waktu

pengiriman).

3) Kualitas (keluhan pelanggan, kerusakan pengiriman).

c. Fleksibilits:

1) Fleksibilitas volume (kemampuan merespons perubahan

permintaan).

2) Fleksibilitas pengiriman (tingkat kecepatan atas pengiriman).

3) Fleksibilitas campuran (kemampuan melayani berbagai jenis

permintaan).

Menurut Mahsun (2007:163) pengukuran kinerja organisasi sektor

publik meliputi aspek-aspek antara lain:

a. Kelompok masukan (input) adalah segala sesuatu yang dibutuhkan

agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan

keluaran.

b. Kelompok proses (process) adalah tingkat ukuran kegiatan, baik dari

segi kecepatan, ketepatan, maupun tingkat akurasi pelaksanaan

c. Kelompok keluaran (output) adalah sesuatu yang diharapkan langsung

dapat dicapai dari suatu kegiatan yang dapat berwujud (tangible)

maupun tidak berwujud (intangible).

d. Kelompok hasil (outcome) adalah segala sesuatu yang mencerminkan

berfungsinya keluaran kegiatan pada jangka menengah yang

mempunyai efek langsung.

e. Kelompok manfaat (benefit) adalah sesuatu yang terkait dengan tujuan

akhir dari pelaksanaan kegiatan.

f. Kelompok dampak (impact) adalah pengaruh yang ditimbulkan baik

positif maupun negatif.

Menurut BPKP dalam Mahsun (2007:163) cakupan pengukuran

kinerja sektor publik harus mencakup item-item sebagai berikut:

a. Kebijakan (policy): untuk membantu maupun pengimplementasian

kebijakan.

b. Perencanaan dan penganggaran (planning and budgeting): untuk

membantu perencanaan dan penganggaran ats jasa yang diberikan dan

untuk memonitor perubahan terhadap rencana.

c. Kualitas (quality): untuk memajukan standarisasi atas jasa yang

diberikan maupun keefektifan organisasi.

d. Kehematan (economy): untuk me-review pendistribusian dan

e. Keadilan (equity): untuk meyakini adanya distribusi yang adil dan

dilayani semua masyarakat.

f. Pertanggungjawaban (accountability): untuk meningkatkan

pengendalian dan mempengaruhi pembuatan keputusan.

4. Manfaat pengukuran kinerja

Manfaat pengukuran kinerja baik untuk internal maupun eksternal

organisasi sektor publik (BPKP dalam Mahsun, 2007:164):

a. Memastikan pemahaman para pelaksana akan ukuran yang digunakan

untuk pencapaian kinerja.

b. Memastikan tercapainya rencana kinerja yang telah disepakati.

c. Memantau dan mengevaluasi pelaksanaan kinerja dan

membandingkannya dengan rencana kerja serta melakukan tindakan

untuk memperbaiki kinerja.

d. Memberikan penghargaan dan hukuman yang obyektif atas prestasi

pelaksana yang telah diukur sesuai dengan sistem pengukuran kinerja

yang telah disepakati.

e. Menjadi alat komunikasi antarbawahan dan pimpinan dalam upaya

memperbaiki kinerja organisasi.

f. Mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi.

h. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

i. Menunjukkan peningkatan yang perlu dilakukan.

j. Mengungkapkan permasalahan yang terjadi.

5. Pengertian Laporan keuangan

Laporan keuangan merupakan hasil dari proses akuntansi yang berisi

informasi keuangan. Informasi keuangan yang terdapat dalam laporan

keuangan tersebut digunakan oleh pihak-pihak yang berkepentingan, baik

pihak internal maupun eksternal. Seperti yang terjadi pada sektor swasta,

tuntutan akuntabilitas pada organisasi sektor publik, mewajibkan tiap

organisasi untuk menyusun laporan keuangan (Mahsun, 2007:155).

6. Tujuan pembuatan laporan keuangan

Tujuan pembuatan laporan keuangan sektor publik (Mahsun,

2007:135):

a. Kepatuhan dan pengelolaan

Laporan keuangan digunakan untuk memberikan jaminan kepada para

pengguna laporan keuangan dan penguasa bahwa pengelolaan sumber

daya telah dilakukan sesuai dengan ketentuan hukum dan peraturan

b. Akuntabilitas dan pelaporan retrospektif

Laporan keuangan digunakan sebagai bentuk pertanggungjawaban

kepada public dan sebagai alat untuk memonitor dan menilai efisiensi

kinerja manajer public, dan memungkinkan pihak eksternal untuk

menilai efisiensi dan efektivitas penggunaan sumber daya organisasi.

c. Perencanaan dan informasi otorisasi

Laporan keuangan bertujuan sebagai untuk memberikan dasar

perencanaan kebijakan dan aktivitas di masa yang akan datang serta

memberikan informasi pendukung mengenai otorisasi penggunaan

dana.

d. Kelangsungan organisasi

Laporan keuangan berfungsi untuk membantu para pembaca

menentukan apakah suatu organisasi atau unit kerja tersebut dapat

melangsungkan usahanya untuk menyediakan barang dan jasa

(pelayanan ) di masa yang akan datang.

e. Hubungan masyarakat

Laporan keuangan berfungsi sebagai alat komunikasi dan media untuk

menyatakan prestasi yang telah dicapai organisasi kepada pihak-pihak

f. Sumber fakta dan gambaran

Laporan keuangan merupakan sumber informasi bagi berbagai

kelompok kepentingan yang ingin mengetahui organisasi secara lebih

dalam.

7. Pengertian Laporan Kinerja Keuangan

Laporan kinerja keuangan menurut Mahsun (2007, 154) adalah

laporan realisasi pendapatan dan belanja yang disusun berdasarkan basis

akrual. Dalam laporan tersebut disajikan informasi mengenai pendapatan

operasional, belanja berdaasarkan klasifikasi dan ekonomi, dan surplus

atau defisit.

8. Pengertian Analisis Laporan keuangan

Analisis laporan keuangan berarti melakukan penelaahan atau

mempelajari hubungan-hubungan dan tendensi atau kecenderungan

(trend) untuk menentukan posisi keuangan keuangan dan hasil operasi

serta perkembangan perusahaan yang bersangkutan (Falikhatun dan

Nugrahaningsih, 2007:6).

Menurut (Nugrahaningsih, 2007: 9) metode dan teknik analisis

digunakan untuk menentukan dan mengukur hubungan antara pos-pos

dari tiap pos-pos tersebut apabila diperbandingkan dengan laporan dari

beberapa periode untuk satu perusahaan, atau diperbandingkan dengan

laporan perusahaan lainnya yang sejenis. Metode dan teknik analisis

digunakan untuk menyederhanakan data sehingga data lebih mudah

dimengerti. Ada dua metode yang digunakan, yaitu:

a. Analisis Vertikal

Analisis vertikal apabila laporan keuangan yang dianalisis hanya

meliputi satu periode atau satu saat saja, yaitu dengan

memperbandingkan antara masing-masing pos dalam laporan

keuangan tersebut.

b. Analisis Horizontal

Analisis horizontal adalah analisis dengan melakukan perbandingan

laporan keuangan untuk beberapa periode, sehingga akan diketahui

perkembangannya. Sedangkan teknik analisis laporan keuangan yang

sering digunakan dalam analisis laporan keuangan adalah sebagai

berikut :

1) Common Size Analysis

Analisis common size disusun dengan jalan menghitung tiap-tiap

rekening dalam laporan laba-rugi dengan neraca menjadi proporsi

dari total penjualan untuk laporan laba rugi dan dari total aktiva

2) Comparative Analysis

Analisis komparatif merupakan metode analisis laporan

keuangan,baik laporan perusahaan itu sendiri maupun laporan

perusahaan lain yang sejenis.

3) Ratio Analysis

Analisis rasio merupakan metode analisis untuk mengetahui

hubungan dari pos-pos tertenntu dalam neraca atau laba-rugi

secara individu atau kombinasi dari kedua laporan tersebut.

Menurut Tim Penyusun Modul Program Pendidikan Non Gelar

Auditor Sektor Publik (2007:71), analisis laporan keuangan merupakan

upaya untuk mengidentifikasi ciri-ciri keuangan berdasarkan laporan

keuangan pemerintah daerah, dengan menguraikan pos-pos laporan

keuangan menjadi unit informasi yang lebih rinci dan melihat hubungan

antar pos untuk mengetahui kondisi keuangan, sebagai dasar dalam

pengambilan keputusan.

Karakteristik dari analisis laporan keuangan (Tim Penyusun Modul

Program Pendidikan Non Gelar Auditor Sektor Publik, 2007:71) yaitu:

a. Fokus pada laporan keuangan utama

b. Mmuat analisis hubungan

d. Hasilnya tergantung pada kemampuan analisisnya

Menurut Tim Penyusun Modul Program Pendidikan Non Gelar

Auditor Sektor Publik (2007:71) secara umum tujuan analisis laporan

keuangan untuk menilai kondisi dari kinerja keuangan, sedangkan tujuan

analisis laporan keuangan daerah adalah:

a. Untuk mengetahui kondisi keuangan pemerintah daerah serta

perubahan-perubahannya,

b. Meyakini ketaatan terhadap peraturan perundang-undangan yang

berlaku,

c. mengetahui kemampuan pemerintah daerah dalam memenuhi

kewajibannya,

d. Mengetahui kemampuan pemerintah daerah dalam menyediakan dana

untuk kegiatannya,

e. Mengevaluasi kinerja pemerintah daerah dalam melaksanakan

program-programnya,

f. Mengetahui potensi pemerintah daerah dalam menghasilkan sumber

daya.

Keterbatasan analisis laporan keuangan pemerintah menurut Tim

Penyusun Modul Program Pendidikan Non Gelar Auditor Sektor Publik

a. Sifat laporan keuangan adalah historis

b. Informasi dalam laporan keuangan adalah bertujuan umum

c. Penggunaan taksiran dalam laporan keuangan

d. Hakikat laporan keuangan adalah informasi kuantitatif

e. Laporan keuangan lebih menggambarkan kinerja keuangan

Menurut Tim Penyusun Modul Program Pendidikan Non Gelar

Auditor Sektor Publik (2007, 75-76) teknik analisis laporan keuangan

pemerintah adalah:

a. Analisis hubungan pos-pos laporan keuangan

b. Analisis perbandingan pos-pos laporan keuangan

c. Analisis kecenderungan pos-pos laporan keuangan.

Perbandingan pos-pos laporan keuangan sering disebut dengan istilah

rasio keuangan. Oleh karena itu, jika lembaga/instansi melakukan

perhitungan dengan membandingkan pos-pos laporan keuangan suatu

entitas, dengan maksud untuk mengetahui capaian atau kinerja keuangan

entitas dimaksud, dikatakan mereka telah melakukan analisis rasio

keuangan (Tim Penyusun Modul Program Pendidikan Non Gelar Auditor

Sektor Publik, 2007:95).

Dibandingkan dengan teknik analisis keuangan lainnya, analisis rasio

Penyusun Modul Program Pendidikan Non Gelar Auditor Sektor Publik,

2007:95):

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

b. Rasio merupakan pengganti (yang lebih sederhana) dari informasi

yang disajikan di dalam laporan keuangan (yang rinci dan rumit).

c. Standarisasi unit-unit pengukuran komponen keuangan pemerintah

daerah.

d. Lebih mudah memperbandingkan kondisi keuangan pemerintah daerah

dengan pemerintah daerah lain atau melihat perkembangan pemerintah

daerah secara periodik.

e. Lebih mudah melihat perkembangan pemerintah daerah serta

melakukan prediksi di masa yang akan datang.

Di sisi lain, khususnya di sektor pemerintahan, analisis perbandingan

pos-pos laporan keuangan ini memliliki beberapa kelemahan sebagai

berikut (Tim Penyusun Modul Program Pendidikan Non Gelar Auditor

Sektor Publik, 2007:96):

a. Belum ada keseragaman dalam hal istilah-istilah rasio maupun dalam

b. Belum ada standar atau patokan yang dapat digunakan untuk menilai

baik atau buruknya suatu angka rasio. Misalnya, bila rasio realisai

pendapatan pajak mencapai 110%, apakah angka tersebut sangat baik,

baik, sedang atau kurang; berapa angka rasio kemandirian yang harus

dicapai oleh pemerintah daerah untuk dapat dikatakan mandiri dalam

hal pendanaan.

c. Angka rasio yang dihasilkan dari perhitungan perbandingan pos-pos

laporan keuangan suatu pemerintah daerah belum tentu dapat

dibandingkan dengan angka rasio pemerintah daerah lainnya, karena

mungkin saja teknik perhitungannya berbeda atau pemilihan metode

dan prinsip akutansi yang berbeda.

d. Validitas angka rasio dipengaruhi secara otomatis oleh validitas

angka-angka yang dilaporkan dalam laporan keuangan dan

dipengaruhi oleh kelemahan inheren laporan keuangan, seperti nilai

perolehan historis, nilai estimasian, kebebasan memilih metode

akutansi.

Menurut Tim Penyusun Modul Program Pendidikan Non Gelar

Auditor Sektor Publik (2007, 97) dalam sektor publik (pemerintahan),

beberapa perbandingan pos-pos laporan keuangan, APBD dan Neraca

a. Perbandingan realisasi dengan anggaran

b. Perbandingan tahun sekarang dengan tahun lalu

c. Efektifitas PAD

d. Efisiensi PAD

e. Keserasian belanja

f. Likuiditas

g. Solvabilitas

h. Leverage

i. Kemandirian

B. ANALISIS DATA DAN PEMBAHASAN

1. Analisis Data

a. Perbandingan realisasi dengan anggaran

Perbandingan ini untuk mengukur realisasi pos-pos APBD yang meliputi:

1) Realisasi pendapatan

Pada pos pendapatan harus dicermati bahwa target pendapatan harus

lebih besar atau minim sama dengan realisasi tahun sebelumnya.

Untuk mendapatkan gambaran yang lebih baik, seyogyanya realisasi

2) Realisasi belanja

Realisasi belanja tidak diperkenankan melebiihi plafonnya (100%).

Harus dicermati bahwa persentase tingkat penyerapan dana idealnya

selaras dengan tingkat penyelesaian kegiatannya.

3) Surplus (defisit)

Pemerintah daerah yang mengalami defisit belum tentu kinerjanya

lebih dari pemerintah daerah yang surplus. Surplus (defisit) hakikatnya

bukan merupakan anggaran, tetapi perhitungan yang menunjukkan

selisih dari anggaran pendapatan dan anggaran belanja. Dengan

demikian, tidak ada larangan atau bukan hal yang salah apabila

realisasi defisit melebihi 100% dari yang direncanakan, selama jumlah

pembiayaan netonya dapat menutup realisasi defisit.

4) Realisasi pembiayaan

Anggaran pengeluaran pembiayaan sifatnya seperti belanja di mana

jumlah yang dianggarkan merupakan pagu yang tidak boleh dilewati.

Sedangkan anggaran penerimaan pembiayaan sifatnya seperti

pendapatan di mana jumlah yang dianggarkan adalah target yang boleh

dilampaui, sepanjang tidak ada peraturan khusus yang melanggarnya.

Perbandingan tersebut pada dasarnya untuk mengetahui keberhasilan

pencapaian target pendapatan dan mengevaluasi ketaatan dalam

b. Perbandingan tahun sekarang dengan tahun lalu

Perndingan ini dimaksudkan untuk mengukur pertumbuhan

(kenaikan/penurunan) pos-pos laporan keuangan dalam 2 tahun anggaran

yang berurutan. Perbandingan Tahun Anggaran 2008 terhadap Tahun

Anggaran 2007 (komparatif vertikal). Dapat juga perbandingan pos-pos

dilakukan antara satu pemerintah daerah dengan pemerintah daerah lain

untuk tahun anggaran yang sama (komparatif horizontal).

c. Likuiditas

Perhitungan likuiditas digunakan untuk mengukur kemampuan

pemerintah daerah dalam membayar utang (kewajiban) jangka

pendeknya. Rasio ini diukur dengan rasio lancar dan rasio kas.

d. Solvabilitas

Perhitungan solvabilitas digunakan untuk mengukur kemampuan

pemerintah daerah dalam membayar semua utangnya yang akan jatuh

tempo. Rasio ini diukur dengan rasio utang terhadap aktiva atau rasio

utang terhadap ekuitas dana.

e. Leverage

Perhitungan leverage digunakan untuk mengukur perbandingan antara

ekuitas dana (kekayaan bersih pemerintah daerah) dengan total utang.

f. Kemandirian

dengan membandingkan jmlah PAD terhadap jumlah DAU ditambah

jumlah pinjaman (selain utang PFK dan utang pajak PPn/PPh). Di

samping itu, tingkat kemandirian dapat dibaca sebagai indikator tingkat

partisipasi masyarakat lokal terhadap pembangunan daerah, indikator

perkembangan ekonomi daerah dan kesejahteraan masyarakatnya.

Apabila perbandingan sumber pembiayaan dari PAD terhadap DAU

semakin besar, maka tingkat kemandirian yang semakin meningkat pula.

2. Pembahasan

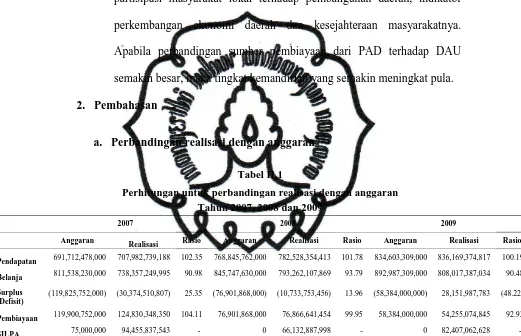

a. Perbandingan realisasi dengan anggaran

Sumber: Laporan pertanggungjawaban APBD

Dari perbandingan anggaran dengan realisasi diatas dapat disimpulkan

sebagai berikut:

1) Realisasi pendapatan

Tahun anggaran 2007 semua pos pendapatan melampaui targetnya.

Kecuali, DAU meskipun selisihnya sangat kecil. Untuk tahun Tabel II.1

Perhitungan untuk perbandingan realisasi dengan anggaran Tahun 2007, 2008 dan 2009

2007 2008 2009

Anggaran Realisasi Rasio Anggaran Realisasi Rasio Anggaran Realisasi Rasio

Pendapatan 691,712,478,000 707,982,739,188 102.35 768,845,762,000 782,528,354,413 101.78 834,603,309,000 836,169,374,817 100.19

Belanja 811,538,230,000 738,357,249,995 90.98 845,747,630,000 793,262,107,869 93.79 892,987,309,000 808,017,387,034 90.48

Surplus (Defisit)

(119,825,752,000) (30,374,510,807) 25.35 (76,901,868,000) (10,733,753,456) 13.96 (58,384,000,000) 28,151,987,783 (48.22)

Pembiayaan 119,900,752,000 124,830,348,350 104.11 76,901,868,000 76,866,641,454 99.95 58,384,000,000 54,255,074,845 92.93

anggaran 2008 hampir semua pos pendapatan pelampauannya sangat

tipis. Sedangkan tahun 2009 pendapatan retribusi dan dana bagi hasil

bukan pajak, keduanya tidak melampaui target.

Hal ini menunjukkan keberhasilan pencapaian target pendapatan dari

tahun anggaran 2007 ke tahun anggaran 2008 sudah baik, sedangkan

tahun anggaran 2008 ke tahun anggaran 2009 menurun.

2) Realisasi belanja

Analisis rasio diatas dari tahun anggaran 2007 sampai tahun anggaran

tidak terdapat pos-pos yang melebihi 100%. Hal ini menunjukkan

ketaatan pada peraturan dan tingkat penyerapan dana yang optimal.

3) Surplus (defisit)

Besarnya rasio surplus (defisit) tahun anggaran 2007, 25,35%. Untuk

tahun anggaran 2008 besarnya 13,96%, dan 48,22% untuk tahun

anggaran 2009. Dari hasil perhitungan tersebut, kinerja Pemerintah

Daerah Kabupaten Boyolali pada tahun anggaran 2007 dan 2008

belum tentu lebih buruk dari tahun anggaran 2009. Selama jumlah

pembiayaan netto dapat menutup realisasi defisit tersebut. Surplus

(defisit) hakikatnya bukan anggaran, tetapi perhitungan yang

menunjukkan selisih dari anggaran pendapatan dan anggaran belanja.

4) Realisasi pembiayaan

piutang daerah pada tahun anggaran 2007 dan tahun anggaran 2009

tidak dianggarkan tetapi dalam realisasinya muncul sebesar

Rp3,000,000.00 pada tahun anggaran 2007 dan pada tahun anggaran

2008 sebesar Rp 9,141,000.00.

Untuk pembiayaan pengeluaran dari tahun anggaran 2007 sampai

tahun anggaran cukup baik, masing-masing pos tidak melebihi 100%.

Kinerja Pemerintah Daerah Kabupaten boyolali sudah optimal.

b. Perbandingan tahun sekarang dengan tahun lalu

Tabel II.2

Analisis Komparatif

Tahun 2007,2008 dan 2009

Tahun 2007 Tahun 2008 Tahun 2009

2008

110,417,756,255.41 82,521,245,336.62 96,986,227,925.23 0.75 0.88 1.18

37,239,835,801.50 47,086,208,801.50 55,026,428,801.50 1.26 1.48 1.17 853,853,797,280.00 1,600,217,460,891.00 1,095,566,139,366.06 1.87 1.28 0.68

0.00 0.00 0.00 0.00 0.00 0.00

13,888,760,323.27 22,419,088,080.95 22,245,124,238.54 1.61 1.60 0.99

5,213,107,690.00 147,728,483.36 85,606,246.05 0.03 0.02 0.58

328,107,541.00 432,088,351.62 240,612,195.52 1.32 0.73 0.56 105,204,648,565.41 82,373,516,853.26 96,900,621,679.18 0.78 0.92 1.18 904,654,285,863.86 1,669,438,397,905.19 1,172,597,080,210.58 1.85 1.30 0.70

0.00 0.00 0.00 0.00 0.00 0.00

Dari tabel di atas dapat disimpulkan bahwa pos-pos neraca Kabupaten

Boyolali tahun anggaran 2008 mengalami penurunan pada pos aset lancar

dari tahun anggaran 2007 kemudian naik kembali pada tahun anggaran

2009. Rasio pada tahun anggaran 2008 dan tahun anggaran 2009 sebesar

0,75% dan 0,88% dengan pembanding tahun anggaran 2007, serta sebesar

1.18% pada tahun anggaran 2009 dengan pembanding tahun anggaran

2008. Investasi jangka panjang mengalami kenaikan jumlah dari tahun

anggaran 2007-2009. Rasio sebesar 1,26 % dan 1,48% pada tahun

anggaran 2008 dan tahun anggaran 2009 dengan pembanding tahun

anggaran 2007 serta sebesar 1,17% pada tahun anggaran 2009 dengan

pembanding tahun anggaran 2008. Aset tetap naik sangat tajam dari tahun

anggaran 2007 ke tahun anggaran 2008 kemudian mengalami penurunan

pada tahun anggaran 2009. Rasio sebesar 1,87% dan 1,28% pada tahun

2008 dan tahun anggaran 2009 dengan pembanding 2007 serta 0,68%

pada tahun anggaran 2009 dengan pembanding tahun anggaran 2008.

Di samping itu, pos kewajiban secara keseluruhan mengalami penurunan.

Rasio kewajiban jangka pendek sebesar 0,03% dan 0,02 % pada tahun

anggaran 2008 dan tahun anggaran 2009 dengan pembanding tahun

anggaran 2007 serta sebesar 0,58% pada tahun anggaran 2009 dengan

pembanding tahun anggaran 2008. Untuk investasi dana mengalami

0,78% dan 0,92% pada tahun anggaran 2008 dan anggaran 2009 dengan

pembanding tahun anggaran 2007 serta sebesar 1,18% pada tahun

anggaran 2009 dengan pembanding tahun anggaran 2008.

c. Likuiditas

1) Rasio Lancar

Rasio Lancar merupakan ukuran kemampuan pemerintah dealam

memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan

persediaan. Karena persediaan dianggap sebagai aktiva lancar yang

paling lama untuk berubah menjadi kas, maka dalam perhitungan rasio

lancar persediaan dikeluarkan dari angka yang dibagi (numerator).

Rumus perhitungan rasio lancar sebagai berikut:

Rasio lancar = (Aktiva lancar-Persediaan) : Utang jangka pendek

Tabel II.3

Perhitungan Rasio Lancar

Tahun 2007, 2008 dan 2009

Tahun 2007 Tahun 2008 Tahun 2009

Aktiva lancar 110,417,756,255.41 82,521,245,336.62 96,986,227,925.23

Persediaan 8,221,173,145.00 8,199,214,472.00 7,820,733,790.00 Utang jk

Pendek 5,213,107,690.00 147,728,483.36 85,606,246.05

Dari tabel di atas dapat disimpulkan bahwa setiap Rp 1,00 hutang

lancar dijamin dengan Rp 19,60 aktiva lancar setelah dikurangi

persediaan pada tahun 2007. Untuk tahun 2008 setiap Rp 1,00 hutang

lancar dijamin dengan Rp 503,10 aktiva lancar setelah dikurangi

persediaan. Dan untuk tahun 2009 setiap Rp 1,00 hutang lancar

dijamin dengan Rp 1041,58 aktiva lancar setelah dikurangi persediaan.

Kondisi keuangan Pemerintah Daerah Kabupaten Boyolali dalam

kondisi sangat likuid karena setiap aktiva lancarnya dapat menjamin

hutang lancar..

2) Rasio Kas

Rasio kas menunjukkan perbandingan yang lebih likuid dari rasio

lancar. Rumus untuk menghitung rasio kas sebagai berikut:

Tabel II.4

Perhitungan Rasio Kas

Tahun 2007, 2008 dan 2009

Tahun 2007 Tahun 2008 Tahun 2009

Kas dan Setara

Kas 99,581,934,034.00 66,324,990,264.21 82,438,445,059.00 Utang jk

Pendek 5,213,107,690.00 147,728,483.36 85,606,246.05

Rasio 19.10 448.97 963.00

Dari perhitungan rasio kas di atas dapat disimpulkan bahwa pada tahun

anggaran 2007 setiap Rp 1 utang Pemerintah Daerah Kabupaten

Boyolali mempunyai Rp 19,10 kas dan setara kas. Pada tahun

anggaran 2008 setiap Rp 1 utang Pemerintah Daerah Kabupaten

Boyolali mempunyai Rp 448,97 kas dan setara kas. Dan pada tahun

amggaran 2009 Rp 1 utang Pemerintah Daerah Kabupaten Boyolali

mempunyai Rp 963,00 kas dan setara kas.

Ini menunjukkan Pemerintah Daerah Kabupaten Boyolali dapat

melunasi utang jangka pendek pada tahun-tahun tersebut tanpa harus

menunggu ditagihnya piutang pajak.

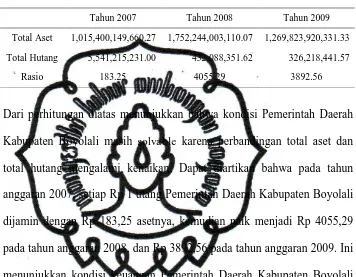

d. Solvabilitas

Rasio ini mengukur kemampuan pemerintah membayar utang-utangnya

yang akan jatuh tempo. Rumus dari rasio solvabilitas adalah sebagai

berikut:

Tabel II.5

Perhitungan Rasio Solvabilitas

Tahun 2007,2008 dan 2009

Tahun 2007 Tahun 2008 Tahun 2009

Total Aset 1,015,400,149,660.27 1,752,244,003,110.07 1,269,823,920,331.33

Total Hutang 5,541,215,231.00 432,088,351.62 326,218,441.57

Rasio 183.25 4055.29 3892.56

Dari perhitungan diatas menunjukkan bahwa kondisi Pemerintah Daerah

Kabupaten Boyolali masih solvable karena perbandingan total aset dan

total hutang mengalami kenaikan. Dapat diartikan bahwa pada tahun

anggaran 2007, setiap Rp 1 utang Pemerintah Daerah Kabupaten Boyolali

dijamin dengan Rp 183,25 asetnya, kemudian naik menjadi Rp 4055,29

pada tahun anggaran 2008, dan Rp 3892,56 pada tahun anggaran 2009. Ini

menunjukkan kondisi keuangan Pemerintah Daerah Kabupaten Boyolali

sangat solvable.

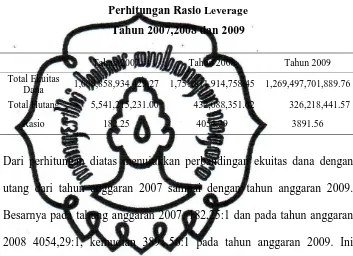

e. Leverage

Rasio laverage digunakan untuk mengukur perbandingan antara ekuitas

dana (kekayaan bersih Pemerintah Daerah) dengan total utang. Dengan

rasio ini, dapat diketahui seberapa besar kemampuan Kabupaten Boyolali

dalam membayar hutang jika ditinjau dari ekuitas dana yang dimilikinya.

Rasio leverage = Total Ekuitas Dana : Total Utang

Tabel II. 6

Perhitungan Rasio Leverage

Tahun 2007,2008 dan 2009

Tahun 2007 Tahun 2008 Tahun 2009

Total Ekuitas

Dana 1,009,858,934,429.27 1,751,811,914,758.45 1,269,497,701,889.76

Total Hutang 5,541,215,231.00 432,088,351.62 326,218,441.57

Rasio 182.25 4054.29 3891.56

Dari perhitungan diatas menujukkan perbandingan ekuitas dana dengan

utang dari tahun anggaran 2007 sampai dengan tahun anggaran 2009.

Besarnya pada tahung anggaran 2007, 182,25:1 dan pada tahun anggaran

2008 4054,29:1, kemudian 3891,56:1 pada tahun anggaran 2009. Ini

menunjukkan bahwa kondisi Pemerintah Daerah Kaabupaten Boyolali

sangat solid.

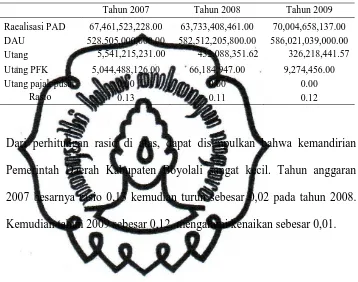

f. Kemandirian

Rasio ini untuk mengukur tingkat kemandirian pemerintah dalam hal

pendanaan aktivitasnya. Rasio ini dapat diukur dengan membandingkan

jumlah PAD terhadap jumlah DAU ditambah jumlah pinjaman (selain

utang PFK dan utang pajak PPn/PPh).

Tabel II.7

Perhitungan Rasio Kemandirian

Tahun 2007,2008 dan 2009

Tahun 2007 Tahun 2008 Tahun 2009

Raealisasi PAD 67,461,523,228.00 63,733,408,461.00 70,004,658,137.00

DAU 528,505,000,000.00 582,512,205,800.00 586,021,039,000.00

Utang 5,541,215,231.00 432,088,351.62 326,218,441.57

Utang PFK 5,044,488,126.00 66,184,947.00 9,274,456.00

Utang pajak pusat 0.00 0.00 0.00

Rasio 0.13 0.11 0.12

Dari perhitungan rasio di atas, dapat disimpulkan bahwa kemandirian

Pemerintah Daerah Kabupaten Boyolali sangat kecil. Tahun anggaran

2007 besarnya rasio 0,13 kemudian turun sebesar 0,02 pada tahun 2008.

commit to user

BAB III

TEMUAN

A. KELEBIHAN

Dari analisis data dan pembahasan pada bab II dapat diketahui kelebihan dan

kelemahan kinerja keuangan Pemerintah Daerah Kabupaten Boyolali. Adapun

kelebihan tersebut adalah sebagai berikut:

1. Dari perbandingan realisasi dengan anggaran dapat dilihat bahwa Pemerintah

Daerah Kabupaten Boyolali kinerjanya cukup baik. Mentaati peraturan dalam

pembelanjaan, DPPKAD berhasil dalam penyuluhannya kepada SKPD.

Terbukti dapat merealisasikan belanja sesuai peraturannya tidak melebihi

anggaran.

2. Rasio Likuiditas dengan rasio lancar tahun anggaran 2007, 2008 dan 2009

sebesar 19,60% ,503,10%, dan 1041,58%. Adapun besar rasio kas dari tahun

anggaran 2007-2009 adalah 19,10%, 448,97 %, 963,00%. Menunjukkan

bahwa dari tahun ke tahun meningkat. Pemerintah Daerah Kabupaten

Boyolali dapat melunasi utang jangka pendeknya tanpa menunggu ditagihnya

piutang pajak. Sehingga, proses kerja keuangan dapat berjalan lancar.

3. Rasio solvabilitas tahun anggaran 2007, 2008, 2009 sebesar 183,25%,

2009 adalah 182,25%, 4045,29%, 3891,56%. Ini menunjukkan Pemerintah

Daerah Kabupaten Boyolali dapat menjamin utangnya. Kondisi keuangan

pemerintah Kabupaten Boyolali sangat solvable. Kinerja pegawai bagian aset

DPPKAD sudah optimal.

B. KELEMAHAN

1. Dengan perbandingan anggaran dengan realisasi dapat dilihat kelemahan dari

kinerja keuangan Pemerintah Daerah Kabupaten Boyolali dalam

meningkatkan pendapatan masih kurang. Terlihat pos-pos pendapatan selisih

tipis antara anggaran dengan realisasinya. Sama halnya dengan pembiayaan

penerimaan.

2. Dengan rasio kemandirian terlihat jelas Pemerintah Daerah Kabupaten

Boyolali masih rendah tingkat kemandiriannya. Karena perbandingan sumber

pembiayaan dari PAD terhadap DAU semakin kecil, maka tingkat

BAB IV

PENUTUP

A. SIMPULAN

Dari beberapa analisis yang penulias lakukan, dapat disimpulkan bahwa

kinerja Pemerintah Daerah Kabupaten Boyolali pada tahun anggaran

2007-2009 cukup baik. Hal ini terbukti bahwa DPPKAD Kabupaten Boyolali

selaku dinas yang mengelola Keuangan Daerah Kabupaten Boyolali mampu

menjalankan tugasnya dalam melaksanakan kebijakan-kebijakan Pemerintah

Daerah Kabupaten Boyolali. Karena target kinerja Pemerintah Daerah

Kabupaten Boyolali dapat terealisiai dengan baik, meskipun ada beberapa

target yang masih berada dibawah target yang telah ditetapkan oleh

Pemerintah Daerah Kabupaten Boyolali dalam APBD Setelah Perubahan

selama tahun 2007-2009. Selama tahun anggaran 2007-2009 pendapatan terus

naik, meskipun sangat tipis selisihnya antara anggaran dengan realisasi. Selain

itu, Pemerintah Daerah Kabupaten Boyolali melaksanakan tugasnya mentaati

peraturan yang berlaku.

B. SARAN

1. DPPKAD Kabupaten Boyolali harus mampu menggali sumber

mengelola sumber pendapatan yang ada, supaya target pendapatan dapat

terealisasi dengan baik.

2. Pemerintah Daerah Kabupaten seharusnya menekan hutang dengan

mengeluarkan utang PFK dan utang pajak pusat sebab kedua jenis utang

tersebut tidak dimaksudkan untuk menambah sumber pendanaan

pemerintah daerah.

3. DPPKAD Kabupaten Boyolali harus mampu meningkatkan pelayanan

terhadap masyarakat Kabupaten Boyolali dalam menjalankan semua