commit to user ii

commit to user iii

commit to user iv

M o t t o :

commit to user v

Halaman Persembahan

Allhamdulillahirabbil ‘alamin

Dengan rasa syukur teramat besar kepada Allah SWT atas

nikmat-nikmatNya Kupersembahkan karya sederhana ini untuk :

☺

Suamiku tercinta, yang telah memberikanku kesempatan

untuk kesuksesanku ;

☺

Keluarga besarku, Ayah dan Ibu yang selalu kuhormati dan

Adik-adikku, yang tiada henti-hentinya mendo’akan dan

menantikan keberhasilanku ;

commit to user vi

KATA PENGANTAR

Assalamu ‘alaikum warahmatullahi wabarakatuh.

Puji syukur alhamdulillah senantiasa penulis panjatkan ke hadirat Allah SWT atas segala nikmat dan karuniaNya, sehingga dapat menyelesaikan penyusunan tesis dengan judul “STRATEGI OPTIMALISASI PEMUNGUTAN PAJAK SARANG BURUNG WALET DI KABUPATEN

NGAWI ”, sesuai jadwal yang ditentukan.

Keberhasilan dalam penyusunan tesis ini tidak terlepas dari bantuan berbagai pihak baik secara langsung maupun tidak langsung. Sehubungan dengan hal tersebut, penulis ingin menyampaikan rasa terima kasih yang sebesar – besarnya kepada :

1. Bapak Dr. A.M. Susilo, M.S., selaku Ketua Program Pascasarjana Magister Ilmu Ekonomi dan Studi Pembangunan Universitas Sebelas Maret Surakarta;

2. Bapak Dr. Ir. Kusnandar, M.Si, selaku Dosen Pembimbing I dan Bapak Malik Cahyadin, SE. M.Si, selaku Dosen Pembimbing II. Terima kasih kepada keduanya karena dengan tulus ikhlas telah meluangkan waktu untuk memberikan segala informasi, arahan dan bimbingan dalam penulisan Tesis ini;

3. Bapak-Ibu Dosen Program Pascasarjana Magister Ilmu Ekonomi dan Studi Pembangunan Universitas Sebelas Maret Surakarta yang telah memberikan tambahan ilmu pengetahuan kepada penulis;

4. Bapak-Ibu staf sekretariat Program Pascasarjana Magister Ilmu Ekonomi dan Studi Pembangunan Universitas Sebelas Maret Surakarta, Bapak Wahyu, Ibu Ita dan Mas Sentot, yang selalu membantu kelancaran penyusunan Tesis ini;

5. Pimpinan dan Staf Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Ngawi, atas bantuan dan toleransinya selama ini.

commit to user viii

DAFTAR ISI

Halaman

HALAMAN PERSETUJUAN/ PENGESAHAN ... i

HALAMAN PERNYATAAN KEASLIAN TESIS ... iii

MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

ABSTRAK ... vi

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Dasar-Dasar Perpajakan ... 10

1. Pengertian Pajak ... 10

2. Prinsip Pajak... ... 12

commit to user ix

Halaman

4. Pembedaan dan Pembagian Jenis Pajak ... 13

5. Tata Cara Pemungutan Pajak ... 15

6. Syarat Pemungutan Pajak ... 18

B. Pendapatan Asli Daerah (PAD) ... 19

C. Pajak Daerah ... 20

1. Pengertian Pajak Daerah ... 20

2. Obyek Pajak Daerah ... 21

3. Subyek Pajak Daerah ... 22

4. Jenis Pajak Daerah ... 22

D. Pajak Sarang Burung Walet ... 23

1. Pengertian ... 23

2. Subyek, Obyek dan Wajib Pajak Sarang Burung Walet ... 23

3. Dasar Pengenaan dan Tarif Pajak Sarang Burung Walet ... 24

4. Cara Perhitungan Pajak Sarang Burung Walet ... 23

E. Kerangka Pemikiran ... 25

BAB III METODE PENELITIAN A. Jenis dan Sumber Data ... 27

B. Teknik Pengumpulan Data ... 28

C. Definisi Operasional ... 30

D. Metode Analisa Data ... 32

1. Analisis Tren ... 33

commit to user x

Halaman

3. Analisis QSPM ... 38

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Kabupaten Ngawi ... 39

1. Aspek Geografis dan Luas Wilayah ... 39

2. Aspek Demografi ... 41

3. Pemerintahan ... 46

4. Keadaan Ekonomi ... 47

5. Keadaan Sosial ... 51

B. Gambaran Umum Usaha Sarang Burung Walet ... 55

1. Golongan Pemilik Gedung Walet ... 56

2. Metode Budidaya Walet ... 58

C. Analisis data dan Pembahasan ... 61

1. Analisis Tren ... 61

2. Analisis SWOT ... 67

3. Analisis QSPM ... 85

BAB V KESIMPULAN DAN REKOMENDASI A. Kesimpulan ... 88

B. Rekomendasi ... 89

commit to user xi

DAFTAR TABEL

Tabel : Halaman

1.1. Data Pengusaha Sarang Burung Walet di Wilayah Kabupaten

Ngawi ... 5

1.2. Target dan Realisasi Penerimaan Pajak Sarang Burung Walet Tahun Anggaran 2002 s/d 2010 ... 6

3.1. Matrik SWOT ... 37

4.1. Luas Wilayah Per Kecamatan Di Kabupaten Ngawi Pada Tahun 2000 ... 41

4.2. Jumlah Penduduk Kabupaten Ngawi Tahun 2010 Menurut Kecamatan ... 42

4.3. Jumlah Penduduk Menurut Jenis Kelamin Dan Rasio Tahun 2006 – 2010 ... 43

4.4. Jumlah Penduduk Menurut Jenis Kelamin Dan Rasio Tahun 2006 – 2010 Per Kecamatan Tahun 2006 - 2010 ... 44

4.5. Jumlah Penduduk Menurut Kelompok Umur Tahun 2010 ... 45

4.6. Jumlah Desa Tahun 2010 ... 46

4.7. Jumlah Sarana Kesehatan Tahun 2010 ... 52

4.8. Jumlah Tenaga Kesehatan Tahun 2010 ... 53

4.9. Jumlah Sekolah, Murid Dan Guru Tahun 2010 ... 54

commit to user xii

Tabel : Halaman

4.11. Amatan, Nilai Menurut Regresi ... 63

4.12. Hasil Proyeksi Penerimaan Pajak Sarang Burung Walet Berdasarkan Analisis Tren Tahun 2011-2015 ... 65

4.13. Data Kendaraan Petugas Pajak ... 68

4.14. Data Jenis Pendidikan Pegawai DPPKA Kabupaten Ngawi ... 69

4.15. Data Jenis Pendidikan Pegawai Bidang Pajak ... 69

4.16. Sarana Komputer ... 71

4.17. Internal Strategic Factors Analysis Summary / IFAS ... 71

4.18. Eksternal Strategic Factors Analysis Summary / EFAS ... 77

4.19. Matrik SWOT (Strengths, Weaknesses, Opportunities, Threats) ... 78

commit to user xiii

DAFTAR GAMBAR

Gambar : Halaman

2.1. Skema Kerangka Pemikiran ... 26

3.1. Skala Bobot EFAS dan IFAS ... 36

3.2. Skala Rating EFAS dan IFAS ... 36

3.3. Skala AS QSPM ... 38

4.1. Peta Kabupaten Ngawi ... 40

4.2. Plot Gambar dan Hubungan Realisasi Pajak Sarang Burung Walet Dan Waktu ... 62

4.3. Garis Trend Linier I Periode 2002 - 2011 ... 65

4.4. Garis Trend Linier II Periode 2002 - 2015 ... 66

4.5. Kuadran SWOT ... 82

commit to user xiv

DAFTAR LAMPIRAN

Lampiran 1. Perhitungan Proyeksi Penerimaan Pajak Sarang Burung Walet Tahun 2011

Lampiran 2. Perhitungan Proyeksi Penerimaan Pajak Sarang Burung Walet Tahun 2012

Lampiran 3. Perhitungan Proyeksi Penerimaan Pajak Sarang Burung Walet Tahun 2013

Lampiran 4. Perhitungan Proyeksi Penerimaan Pajak Sarang Burung Walet Tahun 2014

Lampiran 5. Perhitungan Proyeksi Penerimaan Pajak Sarang Burung Walet Tahun 2015

Lampiran 6. Format Identitas Responden

Lampiran 7. Format Quesioner Faktor-Faktor Internal Dan Eksternal Lampiran 8. Format Penentuan Rating Pada IFAS Dan EFAS

commit to user

ABSTRAK

Penelitian ini bertujuan untuk : a). memproyeksi penerimaan pajak sarang burung walet di Kabupaten Ngawi pada tahun 2015, dan b). mengetahui strategi optimalisasi pemungutan pajak sarang burung walet di Kabupaten Ngawi sebagai bahan informasi, masukan dan sumbangan pemikiran yang diharapkan bermanfaat bagi Pemerintah Kabupaten Ngawi. Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Alat analisis yang digunakan dalam penelitian ini, yaitu analisis Trend, SWOT dan QSPM.

Hasil analisis diperoleh kesimpulan pertama analisis trend bahwa pada tahun 2015 hasil proyeksi penerimaan pajak sarang burung walet sebesar Rp. 15.008.037,00. Kedua, analisis SWOT menghasilkan 2 (dua) alternatif strategi, yaitu : a). Alternatif Strategi Peningkatan Kualitas Dan Kuantitas Pemungutan Pajak, dan b). Alternatif Strategi Rekruitmen Dan Penempatan Pegawai. Ketiga, analisis QSPM menunjukkan bahwa total skor kemenarikan tertinggi pada alternatif strategi a). Rekomendasi penelitian ini adalah dapat segera melaksakan revitalisasi database wajib pajak dan potensi pajak, dimana data–data tersebut harus terintegrasi dalam sebuah sistem informasi, peningkatan SDM, kerjasama dengan instansi terkait dan melakukan pengawasan.

commit to user

ABSTRACT

This study aims is : a). to project tax revenue of swallow bird's nest in the Regency of Ngawi in 2015, and b). to determine the optimization strategy of swallow bird's nest tax collection in the Regency for providing information, input and contribution thought that are expected to be useful for the government of Ngawi Regency. The type of data used in this study were primary and secondary data. Analysis tools used in this study, namely the analysis of trends, SWOT and QSPM.

The analysis obtained three conclusions, first trend analysis showed, in the year of 2015 the projection of tax revenue of swallow bird's nest is 15,008,037.00. Secondly, SWOT analysis produced 2 (two) alternative strategies, a). Alternative Strategy of Quantity and Quality Tax Collection Improvement, and b). Alternative Strategy of Employee Recruitment And Placement. Third, QSPM analysis showed that the highest total score attractiveness is on the first alternative strategy. The result of this study suggests that the revitalization of the database of tax payers and tax potential must be accomplished immediately, where the all data must be integrated in one information system, human resource development, cooperation with relevant offices and conducting surveillance.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Reformasi penyelenggaraan pemerintahan daerah serta pengaturan hubungan keuangan pemerintah pusat-daerah diatur dalam Undang-Undang No. 32 Tahun 2004 Tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah. Pelaksanaan otonomi daerah yang luas dan utuh dilaksanakan oleh Kabupaten dan Kota. Kewenangan otonomi merupakan keseluruhan kewenangan dan kewajiban daerah untuk mengatur serta mengurus rumah tangganya sendiri secara luas dan menyeluruh berdasarkan peraturan yang berlaku.

Otonomi Daerah memberikan kewenangan bagi daerah untuk mengelola potensi yang dimiliki oleh daerah baik sumber daya yang bersifat fisik maupun non fisik guna menunjang pendapatan daerah dan memiliki peranan yang sangat krusial dalam meningkatkan kesejahteraan warganya. Kewenangan yang diberikan mengakibatkan pemerintah daerah berusaha menggali, memberdayakan dan meningkatkan kemampuannya untuk menaikkan pendapatan daerahnya. Sumber-sumber penerimaan daerah, dapat dibagi dalam 3 golongan yaitu :

1. Pendapatan Asli Daerah (PAD) yang berasal dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah;

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 2. Dana Perimbangan;

3. Lain-lain pendapatan daerah yang sah.

Upaya untuk meningkatkan pelaksanaan pembangunan dan pelayanan kepada masyarakat serta peningkatan pertumbuhan perekonomian di daerah diperlukan penyediaan sumber-sumber PAD yang hasilnya memadai. Upaya peningkatan penyediaan pembiayaan dari sumber-sumber tersebut, antara lain dilakukan dengan peningkatan kinerja pemungutan, penyempurnaan dan penambahan jenis pajak, serta pemberian keleluasaan bagi daerah untuk menggali sumber-sumber penerimaan khususnya dari sektor pajak daerah disamping penerimaan dari sektor-sektor yang lain. Hal tersebut diatas tidak lepas dari peranan Pemerintah Kabupaten untuk meningkatkan pendapatannya guna membiayai pembangunan daerah tersebut.

Pajak daerah merupakan pajak yang dikenakan oleh pemerintah daerah kepada penduduk yang mendiami wilayah yurisdiksinya, tanpa langsung memperoleh kontraprestasi yang diberikan oleh pemerintah daerah yang memungut pajak daerah yang dibayarkannya. Pajak daerah ini diatur dalam peraturan yang dikeluarkan oleh pemerintah daerah dan disetujui oleh lembaga perwakilan rakyat serta dipungut oleh lembaga yang berada di dalam struktur pemerintah daerah yang bersangkutan.

commit to user

dan mengurus rumah tangganya sendiri. Pemerintah daerah perlu lebih meningkatkan secara maksimal potensi-potensi yang ada pada pajak daerah. Pajak daerah juga merupakan salah satu sumber pendapatan asli daerah yang penting berguna untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah untuk memantapkan otonomi daerah yang luas, nyata dan bertanggung jawab.

Kabupaten Ngawi sebagai salah satu daerah perbatasan antara Jawa Timur dengan Jawa Tengah diharapkan begitu maju dalam perkembangannya dituntut untuk meningkatkan pembangunannya. Salah satu sumber penerimaan daerah adalah berasal dari pajak daerah. Oleh karena itu, pemerintah daerah dapat mengoptimalkan pemungutan pajak dengan tidak mengabaikan prinsip keadilan.

Sumber pendapatan daerah di Kabupaten Ngawi yang berasal dari sektor pajak terdiri atas delapan jenis (sampai dengan Tahun 2010) , yaitu :

1. Pajak Hotel. 2. Pajak Restoran 3. Pajak Hiburan. 4. Pajak Reklame.

5. Pajak Penerangan Jalan. 6. Pajak Bahan Galian Gol. C. 7. Pajak Parkir.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Pajak sarang burung walet merupakan salah satu sumber pendapatan asli daerah yang perlu ditingkatkan penerimaannya mengingat prospek bisnis pengusahaan sarang burung walet masih sangat menjanjikan. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Ngawi sebagai pengemban tanggung jawab penerimaan pajak sarang burung walet dituntut untuk bekerja lebih keras. Evaluasi dan analisa terhadap jumlah penerimaan pajak sarang burung walet dari tahun ke tahun dapat dilakukan oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Ngawi sebagai langkah awal mengambil langkah-langkah kebijakan guna mengoptimalkan penerimaan yang bersumber dari pajak sarang burung walet.

commit to user

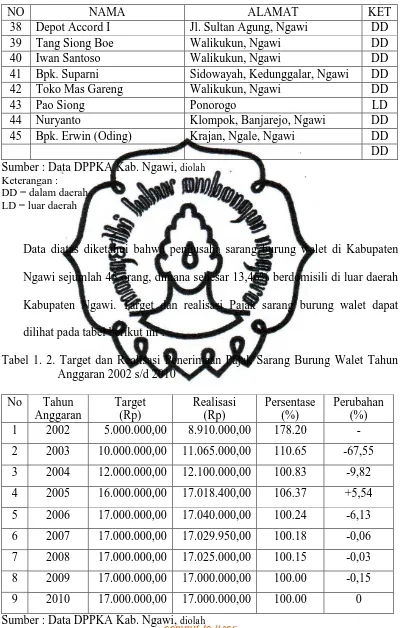

Tabel 1.1. Data Pengusaha Sarang Burung Walet di Wilayah Kabupaten Ngawi

NO NAMA ALAMAT KET 5 Bpk. Andy Tejo Yuwono Jl. Ngesrepdalem no 6, Semarang LD

6 Bpk. Madya Jl. Untung Suropati, Ngawi DD

7 Bpk. Tan Sing Hie Jl. Dr. Wahidin no. 4, Ngawi DD 8 Bpk. Sungkono Jl. Sultan Agung no. 122, Ngawi DD 9 Bpk. Tanu Sutikno Jl. Sultan Agung no. 188, Ngawi DD 10 Bpk. Hery Purnomo Jl. Caruban Km. 3, Ngawi DD 11 Bpk. Candra Kusumaatmadja Jl. Sultan Agung no. 96, Ngawi DD 12 Bpk. C. Yunianto Jl. Sultan Agung no. 98, Ngawi DD 13 Bpk. Moch. Wardani Jl. A. Yani no. 29, Ngawi DD 14 Ibu Wiwik Harsanto Jl. Jaksa Agung Suprapto, Ngawi DD 15 Bpk. Rudi Harsono Jl. Sultan Agung no. 92, Ngawi DD 16 Bpk. Eko Handoyo Jl. PB. Sudirman no. 26, Ngawi DD 17 Bpk. Moch. Muhajir Ds. Dawu, Paron, Ngawi DD 18 Bpk. Jemmy Santoso Jl. PB. Sudirman, Ngawi DD 19 Bpk. Santoso Bagyo Jl. PB. Sudirman no. 260, Ngawi DD 20 Bpk. Bambang Hudiyanto Jl. Sultan Agung no. 117A, Ngawi DD

21 Bpk. Pamudji Ngale, Yogyakarta LD 35 Perusahaan Garuda Tegel Jl. Solo Grudo, Ngawi DD

36 Bpk. Sin Ponorogo LD

perpustakaan.uns.ac.id digilib.uns.ac.id

41 Bpk. Suparni Sidowayah, Kedunggalar, Ngawi DD

42 Toko Mas Gareng Walikukun, Ngawi DD

43 Pao Siong Ponorogo LD

44 Nuryanto Klompok, Banjarejo, Ngawi DD

45 Bpk. Erwin (Oding) Krajan, Ngale, Ngawi DD

DD

Sumber : Data DPPKA Kab. Ngawi, diolah Keterangan :

DD = dalam daerah LD = luar daerah

Data diatas diketahui bahwa pengusaha sarang burung walet di Kabupaten Ngawi sejumlah 45 orang, dimana sebesar 13,46% berdomisili di luar daerah Kabupaten Ngawi. Target dan realisasi Pajak sarang burung walet dapat dilihat pada tabel berikut ini :

Tabel 1. 2. Target dan Realisasi Penerimaan Pajak Sarang Burung Walet Tahun Anggaran 2002 s/d 2010

commit to user

Tabel 1.2. diatas dapat diketahui bahwa dalam kurun waktu 9 tahun realisasi penerimaan pajak sarang burung walet yang diperoleh rata-rata melebihi jumlah yang ditargetkan. Realisasi tahun anggaran 2003 mengalami kenaikan dibanding realisasi tahun 2002 yaitu sebesar Rp. 2.155.000,00 namun perosentase mengalami penurunan sebesar 67,55%. Kenaikan dikarenakan adanya penambahan objek pajak baru namun pemungutan kurang maksimal. Tahun 2004 masih mengalami kondisi yang sama penerimaan bertambah Rp. 1.035.000,00 namun prosentase menurun 9,82%. pada tahun 2005 mengalami peningkatan penerimaan sebesar Rp. 4.918.400,00 sehingga prosentase perolehan pajak naik 5,54% karena harga sarang burung walet mengalami kenaikan dipasar. Tahun 2006 mengalami kenaikan target sebesar Rp 1.000.000,00 dan realisasi mengalami kenaikan pula sebesar Rp 21.600,00 namun prosentasenya turun sebesar 6,13%. Target penerimaan tahun anggaran 2007 sampai dengan Tahun 2009 tetap, yaitu Rp. 17.000.000,00 dan realisasi mengalami penurunan terus dikarenakan berkurangnya objek pajak. Sedangkan pada Tahun 2010 tidak ada kenaikan maupun penurunan target dan realisasi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

bahwa penerimaan dari pajak sarang burung walet di wilayah Kabupaten Ngawi berpotensi dalam mempengaruhi penerimaan PAD, namun perlu terus ditingkatkan/dioptimalkan mengingat masih banyaknya obyek pajak sarang burung walet yang belum terjaring oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Ngawi saat ini.

B. Perumusan Masalah

Perubahan prosentase realisasi terhadap target pajak sarang burung walet yang rata-rata mengalami penurunan setiap tahunnya menjadikan dasar penelitian ini dilaksanakan. Proyeksi penerimaan pajak sarang burung walet selama 5 (lima) tahun kedepan perlu dilakukan, mengingat evaluasi pelaksanaan program Ngawi Peduli Pajak di Kabupaten Ngawi akan dilaksanakan pada tahun 2015. Penerimaan pajak sarang burung walet yang semakin tahun semakin menurun perlu suatu strategi guna lebih meningkatkan penerimaan pajak di Kabupaten Ngawi pada periode selanjutnya. Dari uraian tersebut maka permasalahannya adalah :

1. bagaimana proyeksi penerimaan pajak sarang burung walet di Kabupaten Ngawi dalam kurun waktu 5 tahun ke depan ?

commit to user

C. Tujuan Penelitian

Penelitian ini bertujuan :

1. Untuk memproyeksi penerimaan pajak sarang burung walet di Kabupaten Ngawi pada tahun 2015.

2. Untuk mengetahui strategi optimalisasi pemungutan pajak sarang burung walet di Kabupaten Ngawi.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat secara teoritis dan praktis :

1. Secara teoritis, memberikan kontribusi terhadap pengembangan kajian akademis secara kritis dalam menambah khasanah keilmuan bagi pihak-pihak yang berkompeten dalam bidang pajak, pajak sarang burung walet pada khususnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

BAB II

TINJAUAN PUSTAKA

A. Dasar-dasar perpajakan

1. Pengertian Pajak

Pembangunan daerah merupakan kegiatan yang dilakukan terus menerus dan berkesinambungan dalam mewujudkan masyarakat adil dan makmur secara materiil dan spiritual. Maka dalam pelaksanaan pembangunan daerah diperlukan sumber dana untuk pembiayaan dalam urusan Pemerintahan Daerah. Untuk merealisasikan hal tersebut dapat diperoleh dengan menggali potensi daerah yang salah satunya berasal dari pajak. Pajak adalah iuran wajib yang harus dibayar oleh masyarakat atau wajib pajak kepada Pemerintah, dengan tidak menerima suatu imbalan secara langsung.

Definisi pajak menurut Rochmat Soemitro ( 1998 ) adalah :

“Pajak sebagai iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasarkan Undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum.”

Definisi tersebut, kemudian disempurnakan sebagai berikut :

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk

commit to user

public saving yang merupakan sumber utama untuk membiayai pengeluaran umum.”

Definisi lain yang dikemukakan oleh S.I Djajadiningrat yang dikutip dari (Tjahjono dan Husein, 2000:3) adalah sebagai berikut :

“Pajak sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan kekas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan merupakan sebagai hukuman, menurut peraturan yang ditetapkan pemerintahan serta dapat dipaksakan, tetapi tidak ada jasa timbal balik secara langsung dari Negara, untuk memelihara kesejahteraan umum.” Dari definisi-definisi tersebut dapat diambil kesimpulan bahwa :

a. Pajak dipungut oleh Negara (Pemerintah Pusat maupun Pemerintah Daerah), berdasarkan kekuatan Undang-undang serta aturan pelaksanaannya.

b. Merupakan kewajiban bagi setiap wajib pajak, bersifat dapat dipaksakan karena ditetapkan dalam Undang-undang.

c. Masyarakat tidak menerima imbalan secara langsung dari pemerintah. d. Diperuntukkan bagi pengeluaran rutin pemerintah jika masih surplus

digunakan untuk publik investment.

e. Pajak dipungut disebabkan adanya suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu kepada seseorang. f. Pajak dapat pula mempunyai tujuan yang tidak budgetair yaitu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 2. Prinsip Pajak

Sementara itu, apabila kita perhatikan sistem perpajakan yang dianut oleh banyak negara di dunia, maka prinsip-prinsip umum perpajakan daerah yang baik pada umumnya tetap sama, yaitu harus memenuhi kriteria umum tentang perpajakan daerah sebagai berikut:

a. Prinsip memberikan pendapatan yang cukup dan elastis, artinya dapat mudah naik turun mengikuti naik/turunnya tingkat pendapatan masyarakat.

b. Adil dan merata secara vertikal artinya sesuai dengan tingkatan kelompok masyarakat dan horizontal artinya berlaku sama bagi setiap anggota kelompok masyarakat sehingga tidak ada yang kebal pajak. c. Administrasi yang fleksibel artinya sederhana, mudah dihitung,

pelayanan memuaskan bagi si wajib pajak.

d. Secara politis dapat diterima oleh masyarakat, sehingga timbul motivasi dan kesadaran pribadi untuk membayar pajak.

e. Non-distorsi terhadap perekonomian : implikasi pajak atau pungutan yang hanya menimbulkan pengaruh minimal terhadap perekonomian. Pada dasarnya setiap pajak atau pungutan akan menimbulkan suatu beban baik bagi konsumen maupun produsen. Jangan sampai suatu pajak atau pungutan menimbulkan beban tambahan (extra burden)

commit to user 3. Fungsi Pajak

a. Fungsi Budgetair (penerimaan)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya (baik yang pengeluaran rutin maupun pembangunan)

b. Fungsi Regulerand (mengatur)

Pajak sebagai alat mengatur atau melaksanakan akan kebijaksanaan pemerintah dalam bidang ekonomi dan sosial.

1). Sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang ekonomi dan sosial.

Contoh : Pajak yang tinggi dikenakan terhadap minuman keras dengan tujuan.untuk mengurangi konsumsi minuman keras.

2). Tarif pajak untuk ekspor sebesar 0% dengan tujuan untuk mendorong ekspor produk Indonesia dipasaran dunia.

3). Sebagai alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan

4. Pembedaan dan Pembagian Jenis Pajak a. Menurut Golongannya

1). Pajak Langsung

Pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 2). Pajak Tidak Langsung

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Sarang burung walet, Pajak Pertambahan Nilai b. Menurut Sifatnya

1). Pajak Subyektif

Pajak yang berpangkal atau berlandaskan pada subyeknya dalam arti memperhatikan keadaan diri Wajib Pajak, dengan kata lain pajak yang memperhatikan pertama-tama keadaan pribadi wajib pajak untuk menetapkan pajaknya harus ditemukan alasan-alasan yang obyektif yang berhubungan erat dengan keadaan materialnya. Contoh : Pajak Penghasilan Orang Pribadi.

2). Pajak Obyektif

Pajak yang berpangkal atau berlandaskan pada obyeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Pertambahan Nilai c. Menurut Lembaga Pemungutnya

1). Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat, penyelenggaraannya dilaksanakan oleh Departemen Keuangan dan hasilnya digunakan untuk membiayai rumah tangga Negara.

commit to user 2). Pajak Daerah

Pajak yang dipungut oleh Pemerintah Daerah seperti Propinsi, Kabupaten maupun Kotamadya berdasarkan peraturan daerah masing-masing dan hasilnya digunakan untuk pembiayaan rumah tangga daerah masing-masing.

Contoh : Pajak Sarang Burung Walet, Pajak Restoran, Pajak Reklame

5. Tata Cara Pemungutan Pajak

Menurut Tjahjono (2000:25-26) tata cara pemungutan pajak dibagi menjadi tiga, yaitu stelsel pajak, asas pemungutan pajak dan sistem pemungutan pajak.

a. Stelsel Pajak

1). Stelsel Nyata (Riil Stelsel).

Pengenaan pajak didasarkan pada obyek atau penghasilan yang sesungguhnya diperoleh oleh wajib pajak, sehingga pajak yang baru dapat dipungut setelah akhir tahun pajak, yaitu setelah diketahui penghasilan yang sesungguhnya.

2). Stelsel Anggapan (Fictive Stelsel)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 3). Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pengenaan pajak dilakukan pada awal tahun berdasarkan anggapan dan pada akhir tahun dilakukan koreksi.

b. Asas Pemungutan Pajak

1). Asas Domisili (Asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

2). Asas Sumber

Pengenaan pajak tergantung adanya sumber disuatu negara. Siapapun yang menerima penghasilan dari Indonesia, akan dikenakan pajak oleh Negara Indonesia, baik wajib pajak bertempat tinggal di Indonesia maupun di luar negeri

3). Asas Kebangsaan

commit to user c. Sistem Pemungutan Pajak

Menurut Mahmudi ( 2009:15 ) pemungutan pajak disuatu daerah dapat menggunakan beberapa sistem, antara lain :

1). Self Assessment System

Sistem pemungutan pajak daerah yang dihitung, dilaporkan dan dibayarkan sendiri oleh wajib pajak daerah. Dengan sistem ini wajib pajak mengisi Surat Pemberitahuan Pajak Daerah (SPTPD) dan membayarkan pajak terhutangnya ke Kantor Pelayanan Pajak Daerah (KPPD) atau unit kerja yang ditetapkan pemerintah daerah.

2). Official Assessment System

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 3). Joint Collection System

Sistem pemungutan pajak daerah yang dipungut oleh pemungut pajak yang ditunjuk pemerintah daerah. Contoh : pemungutan Pajak Penerangan Jalan oleh PLN.

6. Syarat Pemungutan Pajak

a. Pemungutan pajak harus adil (syarat keadilan)

Adil dalam perundang-undangan (misal : pengenaan pajak secara umum dan merata sesuai dengan kemampuan) dan adil pelaksanaan (misal : memberikan hak Wajib Pajak untuk mengajukan keberatan, banding kepada Badan Penyelesaian sengketa Pajak).

b. Pemungutan pajak berdasarkan Undang-undang (syarat Yuridis) Diatur dalam Undang-undang Dasar 1945 yaitu pasal 23 ayat 2 mengatakan bahwa, pengenaan dan pemungutan pajak (termasuk bea dan cukai) untuk keperluan Negara hanya boleh terjadi berdasarkan Undang-undang.

c. Tidak mengganggu perekonomian (syarat ekonomi)

commit to user

d. Pemungutan pajak harus efisien (syarat finansial)

Hasil pemungutan pajak sedapat mungkin cukup untuk menutup sebagian dari pengeluaran-pengeluaran Negara sehingga biaya pemungutan pajak harus lebih kecil dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana

Untuk kemudahan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

B. Pendapatan Asli Daerah (PAD)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user Pendapatan daerah terdiri dari :

a. Hasil Pajak Daerah b. Hasil Retribusi Daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan

d. Lain-lain pendapatan asli daerah lainnya yang sah.

C. Pajak Daerah (PD)

1. Pengertian Pajak Daerah

Pada prinsipnya pajak daerah sama seperti pajak pusat apabila ditinjau dari subyek dan obyeknya, sedangkan perbedaan dari kebudayaan adalah aparat pemungut dan pengguna pajak. Pajak tersebut termasuk pajak pusat, apabila aparat pemungut dan pengguna pajak tersebut adalah pemerintah pusat, sedangkan pajak daerah, aparat pemungut dan penggunanya adalah pemerintah daerah.

Jadi pengertian pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan Undang-undang yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan pembangunan daerah.

commit to user

a. Pajak daerah berasal dari pajak negara yang diserahkan kepada daerah sebagai Pajak Daerah.

b. Penyerahan pengolahan pajak tersebut berdasarkan Undang-undang dan peraturan daerah.

c. Pajak daerah yang dipungut berdasarkan peraturan kekuatan Undang-undang dan peraturan hukum lainnya.

d. Hasil pemungutan pajak daerah digunakan untuk membiayai pengeluaran kegiatan rumah tangga daerah atau membiayai pengeluaran daerah sebagai badan hukum publik.

2. Obyek Pajak Daerah

Berdasarkan Undang-Undang No. 28 Tahun 2009 menjelaskan bahwa “Obyek pajak daerah adalah kepemilikan, penguasaan, pengambilan, pemanfaatan, penerimaan, penggunaan barang dan jasa yang dapat dikenakan pajak daerah”. Potensi daerah dapat dijadikan objek pajak daerah apabila :

a. Terletak dalam wilayah suatu daerah, serta melayani masyarakat tidak wilayah tersebut.

b. Objek Pajak dan Dasar Pengenaan Pajak (DPP) tersebut tidak bertentangan dengan kepentingan umum.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

e. Berpotensi tidak memberikan dampak negatif, memperhatikan aspek keadilan.dan kemampuan masyarakat dan menjaga kelestarian lingkungan.

3. Subyek Pajak Daerah

Berdasarkan Undang-undang RI No. 28 Tahun 2009 menjelaskan “Subyek pajak adalah orang pribadiatau Badan yang dapat dikenakan pajak”. 4. Jenis Pajak Daerah

Daerah Provinsi maupun Daerah Kabupaten/Kota dapat tidak memungut salah satu atau beberapa jenis pajak yang telah ditetapkan, apabila potensi pajak daerah tersebut dipandang kurang memadai. Secara garis besar pajak daerah dibagi menjadi :

a. Pajak Provinsi, terdiri dari :

1) Pajak Kendaraan Bermotor dan Kendaraan di atas air (2-10%) 2) Bea Balik Nama Kendaraan Bermotor (0.075-0.75%)

3) Pajak Bahan Bakar Kendaraan Bermotor (10%) 4) Pajak Air Permukaan (10 %)

5) Pajak Rokok (10 %)

b. Pajak Kabupaten/Kota, terdiri dari : 1) Pajak Hotel (10%)

2) Pajak Restoran (10%) 3) Pajak Hiburan (maks 35%) 4) Pajak Reklame (25%)

commit to user

6) Pajak Mineral Bukan Logam dan Batuan (25%) 7) Pajak Parkir (maks 30%)

8) Pajak Air Tanah (20%)

9) Pajak Sarang Burung Walet (10%)

10)Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (0.3%) 11)Bea Perolehan Hak Atas Tanah dan Bangunan (5%)

D. Pajak Sarang Burung Walet

1. Pengertian

a. Burung Walet adalah satwa yang termasuk marga collocalia, yaitu collocalia fuchliap haga, collocalia maxina, collocaliaesculanta, dan collocalia linchi.

b. Pengusahaan Sarang Burung Walet adalah bentuk kegiatan pengambilan sarang burung walet di habitat alami dan di luar habitat alami.

c. Pajak Sarang Burung Walet adalah Pajak atas kegiatan pengambilan dan atau pengusahaan sarang burung walet.

2. Subyek, Obyek, dan Wajib Pajak Sarang Burung Walet

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

sarang burung walet adalah orang pribadi atau badan yang melakukan pengambil dan/atau mengusahakan sarang burung walet.

3. Dasar Pengenaan dan Tarif Pajak Sarang Burung Walet

Dasar pengenaan Pajak Sarang Burung Walet adalah nilai jual sarang burung walet. Tarif ditetapkan paling tinggi sebesar 10% (sepuluh persen). Tarif pajak sarang burung wallet ditetapkan dengan peraturan daerah. 4. Cara Perhitungan Pajak Sarang Burung Walet

Cara perhitungan Pajak Sarang Burung Walet yaitu nilai jual sarang burung walet dihitung berdasarkan Volume sarang burung walet dikalikan dengan harga pasaran umum pada saat pengambilan dan/atau pengusahaan. Nilai jual sarang burung wallet dihitung berdasarkan perkalian antara harga pasaran umum sarang burung wallet yang berlaku di daerah yang bersangkutan dengan volume sarang burung wallet.

Besaran pokok pajak yang terhutang dihitung dengan cara mengalikan tarif dengan dasar pengenaan pajak perkalian antara harga pasaran umum sarang burung walet yang berlaku di daerah yang bersangkutan dengan volume sarang burung walet atau dengan lebih mudahnya dengan rumus dibawah ini :

Pajak SBW = (X kg/bulan x Rp. Y) x 12 bulan x 10%

= Rp. Z/bulan x 12 bulan x 10%

Dimana :

commit to user

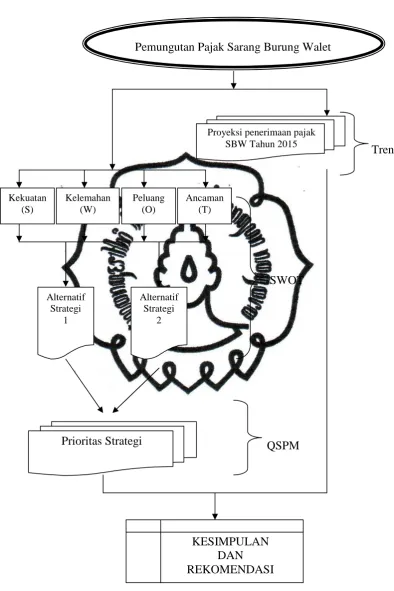

E. Kerangka Pemikiran

Pajak sarang burung walet di Kabupaten Ngawi dilaksanakan pertama kali pada tahun 2002. Selama kurun waktu 8 tahun, penerimaan pajak sarang burung walet di Kabupaten Ngawi. Program unggulan Kabupaten Ngawi akan dievaluasi secara bertahap 5 tahun sekali. Proyeksi penerimaan pajak sarang burung walet perlu dilakukan guna mengetahui seberapa besar penerimaan pajak sarang burung walet pada periode selanjutnya. Proyeksi tersebut menggunakan suatu analisis, yaitu analis Tren.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tren

SWOT

QSPM

Gambar 2.1. Skema Kerangka Pemikiran Sumber : Penelitian, 2011

Pemungutan Pajak Sarang Burung Walet

Kekuatan (S)

Kelemahan (W)

Peluang (O)

Ancaman (T)

Alternatif Strategi

1

Alternatif Strategi

2

Prioritas Strategi

Proyeksi penerimaan pajak SBW Tahun 2015

commit to user

BAB III

METODEOLOGI PENELITIAN

Metode penelitian merupakan suatu cara yang digunakan untuk melakukan penelitian, sedangkan penelitian merupakan kegiatan untuk mengumpulkan, mengklarifikasikan, menginventarisir data. Metode penelitian menurut Nasir (1988:51) mempunyai fungsi untuk memandu peneliti tentang urutan bagaimana penelitian dilakukan, selanjutnya dikatakan bahwa dalam banyak hal orang mencampuradukkan antara prosedur dan metode penelitian. Dengan demikian dapat disimpulkan bahwa metode penelitian adalah cara yang dipakai dalam usaha mencari dan mendapatkan data dengan tujuan menggambarkan, menjelaskan dan menguraikan keadaan yang sebenarnya. Berdasarkan pengertian tersebut, maka yang dijelaskan berikut ini antara lain jenis dan sumber data penelitian yang dipakai, teknik pengumpulan data, definisi operasional serta metode analisa data.

A. Jenis dan Sumber Data

1. Jenis Penelitian

Penelitian dapat digolongkan dalam macam-macam jenis, baik menurut bidangnya, tempatnya, pemakaiannya, tujuannya serta taraf atau tingkat eksplarasinya. Dari sekian banyak jenis penelitian yang ada, memfokuskan pada penelitian taraf atau tingkat eksplarasinya yang lebih khusus.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Didasari dari uraian tersebut maka dalam penelitian ini menggunakan jenis penelitian kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik sebagaimana dijelaskan oleh Sugiyono (2011:7).

2. Sumber data a. Data Primer

Data primer adalah data yang diperoleh langsung dari orang atau narasumber yang dianggap menguasai bidang permasalahan yang akan diteliti. Nara sumber tersebut terdiri dari empat orang, yaitu Sumarno selaku Kepala Bidang Pajak DPPKA Kabupaten Ngawi, Agus Setyo Budi selaku Kasi Penetapan Pajak DPPKA Kabupaten Ngawi, Heru selaku Ketua Paguyuban Pengusaha Sarang Burung Walet di Kabupaten Ngawi dan Bripda Arik, anggota Kepolisian Resort Ngawi. b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung, meliputi studi kepustakaan, dokumen resmi, catatan-catatan, studi literatur, penelitian ilmiah dan dokumen-dokumen yang diperoleh dalam penelitian ini.

B. Teknik pengumpulan data

commit to user

diperoleh itu dapat dijamin keakuratannya ataupun kevalidannya maka dalam penelitian ini menggunakan beberapa teknik pengumpulan data. Dalam penelitian kuantitatif digunakan teknik pengumpulan data berupa kuesioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab (Sugiyono, 2011:142).

Teknik pengumpulan data pada analisis Tren adalah data-data sekunder, yaitu data target dan realisasi pajak sarang burung walet di Kabupaten Ngawi periode 2002 sampai 2010. Pada analisis SWOT data yang diperlukan adalah data faktor internal dan data faktor eksternal. Data tersebut diperoleh dengan cara survey pada sejumlah responden. Jumlah responden dalam penelitian ini adalah 50 responden, yang terdiri dari 45 orang pengusaha, 3 orang staf/petugas pajak, 1 orang Kepala Bidang Pajak DPPKA Kabupaten Ngawi dan 1 orang Kepala Seksi Penetapan Pajak DPPKA Kabupaten Ngawi. Teknik pengumpulan data rating dalam analisis SWOT diperoleh dengan cara survey pada 5 (lima) responden, yaitu 3 orang staf/petugas pajak, 1 orang Kepala Bidang Pajak DPPKA Kabupaten Ngawi dan 1 orang Kepala Seksi Penetapan Pajak DPPKA Kabupaten Ngawi. Hasil survey dipergunakan untuk mengidentifikasi faktor-faktor internal dan eksternal yang kemudian diformulasikan menjadi beberapa alternatif strategi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

pajak, 1 orang Kepala Bidang Pajak DPPKA Kabupaten Ngawi dan 1 orang Kepala Seksi Penetapan Pajak DPPKA Kabupaten Ngawi

C. Definisi Operasional

1. Strategi

Menurut pendapat Hunger dan L.Wheelen (2003), strategi perusahaan merupakan rumusan perencanaan komprehensif tentang bagaimana suatu perusahaan akan mencapai misi dan tujuannya. Strategi akan memaksimalkan keunggulan kompetitif dan meminimalkan keterbatasan bersaing.

2. Optimalisasi

Optimalisasi adalah upaya untuk memaksimalkan suatu tujuan. Menurut Machfud Sidik (2011), optimalisasi dapat dilaksanakan dengan upaya-upaya sebagai berikut :

a. Intensifikasi, dilakukan dengan cara : 1) Memperluas Basis Penerimaan

commit to user

2) Memperkuat proses pemungutan

Upaya yang dilakukan dalam memperkuat proses pemungutan, yaitu antara lain mempercepat penyusunan Perda, mengubah tarif, khususnya tarif retribusi dan peningkatan SDM.

3) Meningkatkan pengawasan

Hal ini dapat ditingkatkan yaitu antara lain dengan melakukan pemeriksaan secara tiba-tiba dan berkala, memperbaiki proses pengawasan, menerapkan.sanksi terhadap penunggak pajak dan sanksi, serta meningkatkan pembayaran pajak dan pelayanan yang diberikan oleh daerah.

4) Meningkatkan efisiensi administrasi dan menekan biaya pemungutan

Tindakan yang dilakukan oleh daerah yaitu antara lain memperbaiki prosedur administrasi pajak melalui penyederhanaan admnistrasi pajak, meningkatkan efisiensi pemungutan dari setiap jenis pemungutan.

5) Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih baik. Hal ini dapat dilakukan dengan meningkatkan koordinasi dengan instansi terkait di daerah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user b. Ekstensifikasi, dilakukan dengan cara :

1). Studi banding kedaerah-daerah lain dengan potensi yang lebih besar, selanjutnya belajar dari daerah tersebut mengenai mekanisme pemungutann pajak sarang burung walet yang efektif dan kemudian diterapkan di wilayah Kabupaten Ngawi, sepanjang sesuai dengan kondisi Kabupaten Ngawi.

2). Dengan menambah jumlah wajib pajak terdaftar, petugas pajak akan mencari, mendata, mencermati dan meneliti setiap tempat, apakah orang pribadi atau Badan telah terdaftar sebagai wajib pajak.

D. Metode Analisa Data

Pengertian analisa data, sebagaimana diungkapkan Singarimbun dan Effendi (1989) adalah:

“Analisa data merupakan proses penyederhanaan data dalam bentuk yang lebih mudah dibaca dan diinterprestasikan. Setelah data tersebut disajikan dalam bentuk tabel guna kepentingan analisis, maka selanjutnya peneliti membuat kesimpulan dari hasil penelitian secara menyeluruh berdasarkan temuan khusus dilapangan”.

Milles dan Huberman (1988) menyatakan bahwa analisa data meliputi :

commit to user

di lapangan. Hal ini merupakan bentuk analisis yang menajamkan, menggolongkan, membuang yang tidak perlu dan mengorganisir data. 2. Penyajian data adalah proses penyusunan informasi yang kompleks

kedalam bentuk yang sistematis dan memberi kemungkinan adanya penarikan kesimpulan serta pengambilan keputusan.

3. Penarikan kesimpulan atau verifikasi adalah membuat kesimpulan sementara dari yang semula belum jelas menjadi lebih terperinci dengan cara diversifikasi dalam arti meninjau ulang catatan-catatan lapangan dengan maksud agar data-data yang diperoleh valid.

Metode analisa data dalam penelitian ini adalah Tren, SWOT dan QSPM. 1. Analisis Tren

Trend adalah suatu gerakan (kecenderungan) naik atau turun dalam jangka panjang seperti diperoleh dari rata-rata perubahan dari waktu ke waktu. Rata-rata perubahan tersebut bisa bertambah dan bisa berkurang. Jika rata-rata perubahan bertambah disebut dengan trend positif dengan maksud trend mempunyai kecenderungan naik sebaliknya jika rata-rata perubahan berkurang disebut trend negative atau trend yang mempunyai kecenderungan menurun ( Hamdani,dkk, 2007: 198).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

pendapatan sehingga juga berpengaruh pada pemilihan strategi dan program mobilitas pendapatan.

Teknik kuantitatif prakiraan yang cukup mudah digunakan dan dinilai cukup tinggi keakuratannya adalah dengan teknik trend. Pertama kali yang harus dilakukan adalah menentukan persamaan regresinya. Trend Linear adalah trend yang variabel X-nya (periode waktu) berpangkat paling tinggi satu. Trend linear memiliki bentuk persamaan garis lurus yaitu :

Keterangan :

Y = data berkala atau nilai trend untuk periode tertentu X = Periode waktu (tahun)

a = Konstanta nilai Y jika X = 0

b = Parameter atau Koefesien X kemiringan garis trend (slope).

Menentukan garis trend terlebih dahulu dicari nilai a dan b. artinya jika nilai a dan b sudah diketahui maka garis trend dapat dibuat. Nilai a dan b dapat ditentukan dengan menggunakan suatu metode yaitu metode kuadrat terkecil (Sutrisno, dkk, 2004: 105). Prinsip Metode Kuadrat Terkecil adalah meminimumkan banyaknya pangkat dua selisih antara nilai variabel yang sesungguhnya Y dengan nilai trend Yt, sehingga Metode Kuadrat Terkecil akan menghasilkan Σ(Y- Yt)² (banyaknya deviasi total kuadrat) yang nilainya sekecil mungkin (Suharyadi,dkk, 2004: 471). Untuk menghitung nilai a dan b, adalah sebagai berikut :

commit to user a = ΣY – bΣX

n n

b = ΣXY – (ΣX)( ΣY)/n

ΣX² - (ΣX)²/n

Perhatikan bahwa untuk dapat menggunakan rumus-rumus diatas kita

perlu menghitung empat buah penbanyaknyaan dasar yaitu ΣX, ΣY, ΣX²

dan ΣXY (Makridakis.dkk, 1999:212).

2. Analisis SWOT

Menurut Rangkuti (2009) bahwa Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats). Analisis SWOT membandingkan antara faktor eksternal Peluang (Opportunities) dan Ancaman (Threats) dengan faktor internal Kekuatan (Strengths) dan Kelemahan (Weaknesses). Formulasi strategi disusun berdasarkan analisis yang diperoleh dari penerapan model SWOT dengan cara menentukan dahulu menentukan faktor-faktor strategi internal (Internal Strategic Factors Analysis Summary / IFAS) dan faktor-faktor strategi eksternal (Eksternal Strategic Factors Analysis Summary / EFAS) yang kemudian dibuat Matrik Swot.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

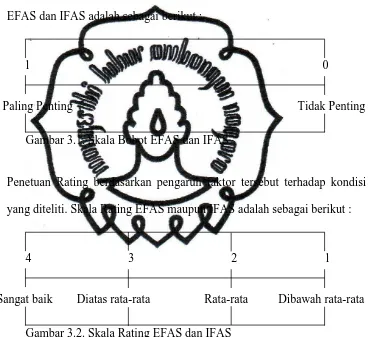

responden. Dari jumlah tersebut maka akan ditentukan nilai bobotnya dengan membagi antara jumlah per faktor tersebut dengan jumlah keseluruhan responden dalam EFAS. Hal yang sama pula dalam penentuan bobot setiap faktor yang akan digunakan di perhitungan IFAS, sebagimana penentuan bobot dalam perhitungan EFAS. Skala bobot EFAS dan IFAS adalah sebagai berikut :

1 0

Paling Penting Tidak Penting

Gambar 3.1. Skala Bobot EFAS dan IFAS

Penetuan Rating berdasarkan pengaruh faktor tersebut terhadap kondisi yang diteliti. Skala Rating EFAS maupun IFAS adalah sebagai berikut :

4 3 2 1

Sangat baik Diatas rata-rata Rata-rata Dibawah rata-rata

Gambar 3.2. Skala Rating EFAS dan IFAS

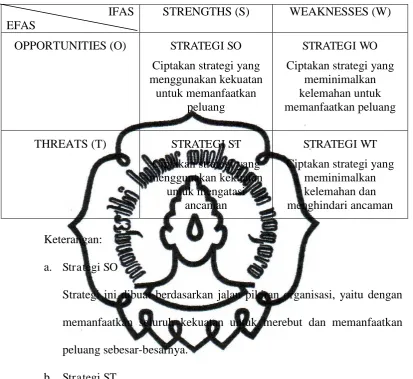

commit to user Tabel 3.1 Matrik SWOT

IFAS EFAS

STRENGTHS (S) WEAKNESSES (W)

OPPORTUNITIES (O) STRATEGI SO

Ciptakan strategi yang

THREATS (T) STRATEGI ST

Ciptakan strategi yang

Strategi ini dibuat berdasarkan jalan pikiran organisasi, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

b. Strategi ST

Strategi untuk menggunakan kekuatan yang dimiliki untuk mengatasi ancaman.

c. Strategi WO

Strategi ini diterapkan untuk memperbaiki kelemahan dengan memanfaatkan peluang.

d. Strategi WT

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 3. Analisi QSPM

Quantitative Strategies Planning Matrix (QSPM) merupakan hasil keputusan strategis setelah menilai skor kemenarikan (Attractiveness Score/AS) setiap faktor strategis baik faktor internal maupun eksternal (Sarkis, 2003:81-90). Dari hasil skor pembobotan dikalikan tingkat kemenarikan diperoleh skor kemenarikan total (Total Attractiveness Score/TAS). Jadi secara konseptual, tujuan QSPM adalah untuk menetapkan kemenarikan relatif (relative attractiveness) dari strategi-strategi yang bervariasi yang telah di pilih, untuk menentukan strategi-strategi mana yang di anggap paling baik untuk diimplementasikan.

Penentuan Bobot yang akan digunakan dalam perhitungan QSPM

diambil berdasarkan hasil pembobotan EFAS dan IFAS pada analisis SWOT. Penetuan Alternatif Strategi (AS) adalah dengan memberikan rating pada setiap faktor, dimana rating tersebut menunjukkan bagaimana daya tarik setiap faktor kepada strategi yang akan dipilih, dengan ketentuan nilai, sebagai berikut :

1 2 3 4

Kurang menarik Cukup menarik Menarik Sangat menarik

commit to user

BAB. IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Kabupaten Ngawi

1. Aspek Geografis Dan Luas Wilayah

Ngawi merupakan wilayah kabupaten yang terletak di ujung barat propinsi Jawa Timur. Terletak di sekitar 70 21’ – 70 31 lintang selatan dan 1110 – 1110 40’ bujur timur, dan pada ketinggian antara 25 m sampai 1000 m di atas permukaan laut. Pada tahun 2010, Curah hujan tertinggi turun berkisar antara 21,00 sampai 28,00 mm, sedangkan curah hujan terendah berkisar antara 12,00 sampai 15,00 mm.

Batas-batas Kabupaten Ngawi adalah sebagai berikut:

Sebelah Utara : berbatasan dengan Kabupaten grobogan, Kabupaten Blora, (wilayah Propinsi Jawa Tengah) dan Kabupaten Bojonegoro.

Sebelah Timur : berbatasan dengan Kabupaten Madiun.

Sebelah Selatan : berbatasan dengan Kabupaten Madiun dan Kabupaten Magetan.

Sebelah Barat : berbatasan dengan Kabupaten Karanganyar dan Kabupaten Sragen ( wilayah Propinsi Jawa Tengah).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user Gambar 4.1. Peta Kabupaten Ngawi

Sumber : DPPKA Kabupaten Ngawi

Berdasarkan topografi Ditinjau wilayah Ngawi dibagi menjadi 2 (dua), yaitu dataran tinggi dan tanah datar. 4 Kecamatan terletak pada dataran tinggi, yaitu Kecamatan Sine, Ngrambe, Jogorogo dan Kendal yang terletak di kaki Gunung Lawu. Lima Belas Kecamatan lainnya terletak di pada tanah datar, yaitu Kecamatan Karanganyar, Mantingan, Widodaren, Pitu, Kedunggalar, Paron, Ngawi, Kasreman, Padas, Bringin, Karangjati, Pangkur, Kwadungan, Gerih dan Geneng.

commit to user

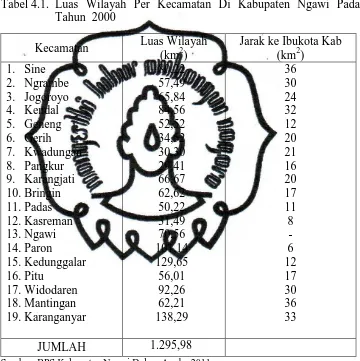

dengan Kecamatan Paron yang berjarak 6 km dan terjauh Kecamatan Ngawi dengan Kecamatan Mantingan yang berjarak 36 km. Jarak terpendek dari ibukota kabupaten ke kecamatan adalah Kecamatan Ngawi dan terjauh adalah Kecamatan Mantingan dan Sine dengan jarak 36 km. Tabel 4.1. Luas Wilayah Per Kecamatan Di Kabupaten Ngawi Pada

Tahun 2000

Kecamatan Luas Wilayah (km2)

Jarak ke Ibukota Kab (km2)

Sumber: BPS Kabupaten Ngawi Dalam Angka 2011

2. Aspek Demografi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

sebesar 24.292 jiwa dan tertinggi di Kecamatan Paron sebesar 89.403 jiwa. Keterangan lebih lengkap seperti yang terdapat dalam tabel 4.2.

Tabel 4.2. Jumlah Penduduk Kabupaten Ngawi Tahun 2010 Menurut Kecamatan.

Kecamatan Desa/Kelurahan Jumlah Penduduk (Jiwa) 1. Sine

commit to user

Rasio adalah suatu perbandingan antara pertumbuhan jumlah penduduk dengan jenis kelamin laki-laki dan perempuan dalam suatu daerah. Rasio menunjukkan peningkatan dari tahun 2006 sampai tahun 2010, secara berurutan yaitu sebagai berikut : 95,69; 95,67; 96,99; 96,99 dan 96,57. Ini berarti pertumbuhan penduduk laki-laki lebih kecil dari pertumbuhan penduduk perempuannya, seperti yang terlihat dalam tabel dibawah ini :

Sumber:BPS Kabupaten Ngawi Dalam Angka 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tabel 4.4. Jumlah Penduduk Menurut Jenis Kelamin Dan Rasio Per Kecamatan Tahun 2006 - 2010

Kecamatan Laki-laki Perempuan Jumlah Rasio

Sumber:BPS Kabupaten Ngawi Dalam Angka 2011

commit to user

ini siap memenuhi bursa lapangan kerja. Dalam tabel 4.5 dijelaskan bahwa kelompok umur 0 – 9 tahun sebesar 138.675 jiwa atau sekitar 15,50%, kelompok umur 10 – 64 tahun yang termasuk usia kerja sebesar 685.188 jiwa atau sekitar 76,59% sedangkan kelompok umur 65 – 75 tahun ke atas sebesar 70.812 jiwa atau sekitar 7,91%.

Tabel 4.5. Jumlah Penduduk Menurut Kelompok Umur Tahun 2010 No Kelompok Umur Laki-laki Perempuan Jumlah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 3. Pemerintahan

Kabupaten Ngawi merupakan salah satu kabupaten di propinsi Jawa Timur, memiliki sistem pemerintahan yang sama dengan kabupaten lainnya. Unit pemerintahan yang dikoordinir langsung oleh kabupaten adalah kecamatan. Masing-masing kecamatan terdiri dari desa/kelurahan. Luas wilayah Kabupaten Ngawi 1.295,98 km2 dibagi dalam 19 kecamatan dengan 213 Desa dan 4 Kelurahan. Kecamatan Karangjati merupakan kecamatan dengan jumlah desa paling banyak yaitu 17 desa atau sebesar 7,83% dari keseluruhan desa dan Kecamatan Gerih yang merupakan kecamatan baru mempunyai desa paling sedikit yaitu 5 desa atau 2,30%. Data lebih lengkap sebagaimana dalam tabel dibawah ini :

Tabel 4.6. Jumlah Desa Tahun 2010

Kecamatan Desa/Kelurahan Prosentase 1. Sine

commit to user 4. Keadaan Ekonomi

a. Pertanian

1) Pertanian Tanaman Pangan

Pertanian merupakan sektor yang paling dominan di Kabupaten Ngawi, karena sebagian besar penduduk Ngawi hidup dari bercocok bertanam. Luas lahan pertanian tahun 2010 mencapai 84 persen dari luas wilayah Kabupaten Ngawi. Hal tersebut menggambarkan sektor pertanian merupakan sektor andalan bagi penduduk Ngawi. Produksi padi pada tahun 2010 sebesar 697.501 ton, sedangkan pada tahun 2009 sebesar 719.385 yang berarti mengalami penurunan produksi sebesar 21.884,49 ton. Produksi jagung mengalami punurunan pula sebesar 5.466 ton yaitu pada tahun 2009 sebesar 99.680 ton sedangkan pada tahun 2010 sebesar 94.214 ton. Begitu pula produksi tanaman pangan yang lain seperti ubi jalar, kedelai, ubi kayu dan kacang tanah serta kacang hijau mengalami penurunan yang bervariasi. (Kabupaten Ngawi dalam angka, 2011).

2) Perkebunan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Dengan naiknya produksi tebu dari tahun ke tahun, maka diharapkan mampu mendorong kenaikan produksi gula (Kabupaten Ngawi dalam angka, 2011).

3) Peternakan

Populasi ternak besar dan kecil terdiri dari antara lain : sapi, kerbau, kambing, domba, sedangkan jenis unggas yang diternak antara lain ayam buras, ayam petelur, ayam pedaging dan lain-lain. Tahun 2010, jumlah seluruh hewan ternak naik dibanding tahun 2009, kecuali kerbau yang mengalami penurunan jumlah sebesar 50 ekor atau 2 persen. Pada umumnya produksi daging ternak mengalami peningkatan yang bervariasi dibanding tahun sebelumnya. Produksi daging unggas mengalami penurunan pada Itik Manila, yaitu sejumlah 6.700 ekor dari tahun 2008, namun produksi unggas yang lainnya mengalami kenaikan yang bervariatif dibandingkan tahun 2009 (Kabupaten Ngawi Dalam Angka, 2011).

4) Perikanan

commit to user

2009 naik menjadi 1.589.165 ton pada tahun 2010. (Kabupaten Ngawi Dalam Angka, 2011).

5) Kehutanan

Produksi hasil hutan wilayah KPH Ngawi dari tahun ke tahun mengalami penurunan yang bervariatif, yaitu hasil hutan yang meliputi kayu pertukangan jati, mengalami penurunan sebesar 1710 M³ dari tahun 2009 sebesar 12.659 M³, kayu jati bakar mengalami penurunan sebesar 444 M³ dari tahun 2009 sebesar 463 M³, dan kayu pertukangan rimba mengalami penurunan pula dari tahun 2009 sebesar 2734 M³ menjadi 3.306 M³ pada tahun 2010 (Kabupaten Ngawi Dalam Angka, 2011). b. Industri

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user c. Listrik dan Air

Jumlah pelanggan dan besarnya air yang disalurkan, yang secara langsung akan bisa diketahui konsumsi air bersih masyarakat Ngawi. Besarnya persentase masyarakat mengkonsumsi air bersih dapat dijadikan salah satu penilaian terhadap kesejahteraan masyarakat, atau dengan kata lain ukuran tingkat kesejahteraan masyarakat dapat dicerminkan dari rata-rata konsumsi air bersih. Penyediaan air bersih di Kabupaten Ngawi cukup baik, dengan total produksi air bersih 4.697.418 m3 telah disalurkan ke pelanggan sejumlah 21.264 orang. Total produksi pada tahun 2010 mengalami pemeningkatan 4,32 persen dibandingkan tahun sebelumnya yaitu 4.494119 m3.

Penyediaan listrik yang memadai sebagai komoditas vital sangat diperlukan. Jumlah pemakaian listrik pada tahun 2010 sebesar 165.199 kwh meningkat 7,2 persen dari tahun sebelumnya. Jumlah Pelanggan listrik PLN pada tahun 2010 mencapai 175.899 pelanggan, meningkat sekitar 4,23 persen dari tahun 2009 yang mencapai 168.751 pelanggan. Pelanggan dari golongan tarif terbesar berasal dari rumah tangga, yang mendominasi seluruh pelanggan yang ada di Kabupaten Ngawi (Kabupaten Ngawi Dalam Angka, 2011).

d. Perdagangan

commit to user

tahun 2010 menjadi 426 perusahaan. Penurunan tersebut merata dalam berbagai bentuk perusahaan, yaitu PT, Koperasi, CV, Perseorangan dan Firma. (Kabupaten Ngawi Dalam Angka, 2011).

e. Perhubungan

Jalan merupakan salah satu prasarana transportasi yang penting guna memperlancar kegiatan perekonomian dan mobilitas penduduk dari satu daerah ke daerah lain. Panjang jalan yang ada di Kabupaten Ngawi pada Tahun 2010 mencapai 676.137 km dengan kondisi jalan baik sebesar 29 persen atau 196.068 Km.

Sarana pos dan telekomunikasi semakin dirasakan penting untuk memperlancar segala aktivitas, baik aktivitas yang dilakukan pemerintah, swasta maupun masyarakat. Berkenaan dengan semakin meningkatnya permintaan akan jasa telekomunikasi maka jumlah pelanggan telekomunikasi mengalami peningkatan dari 13.462 pelanggan pada tahun 2009 menjadi 13.488 pelanggan pada tahun 2010 (Kabupaten Ngawi Dalam Angka, 2011).

5. Keadaan Sosial a. Kesehatan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

seluruh kecamatan yang ada, hal ini sebagai bukti bahwa Kabupaten Ngawi peduli terhadap kesehatan masyarakat seperti yang terlihat dalam Tabel 4.7.

Tabel 4.7. Jumlah Sarana Kesehatan Tahun 2010

commit to user

Tabel 4.8. Jumlah Tenaga Kesehatan Tahun 2010

No Uraian 2009 2010

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Tabel 4.9. Jumlah Sekolah, Murid Dan Guru Tahun 2010

No Jenis Sekolah Jumlah

- Raudhatul Athfal (RA)

445 4. Pendidikan Kejuruan

- SMK Negeri 6. Madrasah Tsanawiyah

commit to user c. Agama

Masyarakat Ngawi adalah masyarakat yang beragama. Meskipun di Ngawi ada beberapa agama tetapi semuanya hidup berdampingan tenpa saling pandang apa agama mereka. Mereka saling membaur dalam mencari atau menjalankan perekomonian masing-masing. Distribusi penduduk Ngawi Tahun 2010 menurut agama terdiri dari agama Islam sebanyak 893.334 jiwa dengan jumlah tempat ibadah sebanyak 1.385 masjid dan 3.960 Musholla. Agama Kristen sebanyak 4.840 jiwa dan Katolik sebanyak 5.130 jiwa dengan tempat ibadah sebanyak 77 gereja. Agama Hindu sebanyak 48 jiwa dan agama Budha sebanyak 142 jiwa dengan tempat ibadah 1 Klenteng (Kabupaten Ngawi Dalam Angka, 2011).

B. Gambaran Umum Usaha Sarang Burung Walet.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

oleh sekelompok burung walet, kemudian rumah itu dirubah menjadi rumah peternakan sarang burung walet. Karena budidaya burung walet di dalam rumah-rumah kosong adalah metode yang sangat efektif untuk menghasilkan sarang tersebut, orang-orang mulai membuat gedung khusus untuk budidaya sarang burung wallet. Ada beberapa faktor yang sangat penting untuk budidaya sarang burung walet, yaitu: lokasi, iklim, kondisi lingkungan, bentuk bangunan, faktor makanan serta teknik memancing walet. Semua faktor ini sangat penting untuk keberhasilan budidaya sarang burung walet. Di samping itu, gedung burung walet harus seperti gua liar karena itulah habitat asli burung walet.

1. Golongan Pemilik Gedung Walet a. Golongan atas

commit to user

Kemungkinan golongan atas juga menjual sarang burung seriti, tetapi mereka mengerti bahwa sarang burung walet jauh lebih mahal daripada sarang burung seriti. Karena itu, golongan atas akan menunggu lama, sambil menukar telur burung walet dengan telur burung seriti, sampai gedungnya penuh dengan sarang burung walet. Keunggulan golongan atas daripada golongan lain adalah memiliki teknologi yang mahal dan lokasi yang paling cocok untuk budidaya sarang burung walet.

b. Golongan menengah

Pemilik dari golongan menengah juga membangun gedung walet di wilayah tempat tinggal mereka dan juga senang menghasilkan sarang burung seriti, tetapi golongan menengah membangun gedung lebih besar daripada golongan karyawan dan mempunyai pengetahuan dan teknologi yang lebih maju seperti tweeter sistem dan desain gedung. c. Golongan karyawan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 2. Metode budidaya walet

a. Desain gedung

Desain masing-masing gedung harus mempunyai dinding dengan ketinggian 3m atau lebih karena burung walet tidak akan membuat sarang jika ketinggian dinding kurang dari 3m. Dinding yang lebih tinggi akan lebih baik. Oleh karena itu dalam gedung tersebut tidak ada sarang di lantai ketiga karena ketinggian dinding di lantai ketiga hanya 2.3m sehingga terlalu pendek untuk burung walet membuat sarangnya. Meskipun di lantai ketiga ada sarang tetapi hanya di ujung atap dinding yang tidak berpenyekat.

b. Suhu ruangan

Suhu didalam gedung juga sangat penting karena kalau suhunya 30 derajat celcius atau lebih, air liur walet akan cepat mengering sehingga sarang walet akan berukuran kecil. Tetapi kalau suhu terlalu dingin seperti dibawah 26 derajat celcius, air liur walet sulit mengering sehingga mengalami kesulitan dalam membuat sarang. Oleh karena itu, suhu di dalam gedung walet harus senantiasa stabil antara 26-29 derajat celcius, jadi harus ada termometer yang digantung pada dinding di dalam gedung untuk membantu memantau fluktuasi suhu. c. Kelembaban ruangan

commit to user

bentuk sarang walet tidak bagus, sarangnya cepat kering dan lepas sebab daya lekatnya kurang, daging sarangnya tipis serta mudah remuk. Selain itu kalau kelembaban terlalu tinggi, sarangnya bisa menjadi kekuning-kuningan sehingga harga sarang lebih rendah. Di samping itu, kayu sirip dan atap bisa mudah berjamur sehingga menyebabkan burung walet enggan bersarang dalam gedung. Salah satu cara untuk membuat kelembaban di gedung adalah dengan menggunakan bak-bak air atau dengan membuat kolam di dalam gedung dan di luar gedung, sehingga proses penguapan bisa menambah kelembaban merata.

d. Lokasi

Lokasi adalah faktor yang sangat penting untuk budidaya sarang walet karena apabila lokasi tidak sesuai maka akan kesulitan untuk mengisi gedung dengan burung walet. Dengan demikian maka harus dipilih lokasi yang cocok dimana sudah ada populasi burung walet atau seriti, supaya dapat memancing burung-burung untuk bersarang dalam gedungnya. Lokasi dimana sudah ada beberapa gedung walet yang berhasil adalah lokasi yang bagus karena tentu ada burung walet di daerah itu.

e. Memancing walet

1) Mempergunakan daun pinus.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

menggantungkan daun pinus di gedung tetapi metode ini hanya untuk memancing burung seriti.

2) Sistem tweeter.

Sistem ini menggunakan banyak speaker di dalam gedung yang memutar suara burung walet. Metode ini dipakai setiap pagi dan sore agar terdengar oleh burung walet yang sedang mencari tempat bersarang. Untuk memancing burung walet yang berada di kejauhan hingga radius 500m, bisa digunakan „hexagonal tweeter‟. Tweeter ini dipasang di atap gedung walet dan suaranya sangat kuat sehingga burung walet yang sedang terbang di kejauhan bisa mendengarnya.

f. Menukar telur

commit to user

besar burung tersebut hilang sehingga proses ini memerlukan waktu yang cukup lama untuk mengisi gedung dengan burung walet.

C. Analisis Data dan Pembahasan

1. Analisis Tren

Hubungan antara dua variabel X (tahun) (dimana X= Xt) dan variabel Y (penerimaan pajak) mempunyai padanan nilai pada variabel X terhadap Y, hal ini ditunjukkan melalui tabel dan plot gambar dibawah ini:

Tabel 4.10. Rekapitulasi Realisasi Pajak Sarang Burung Walet di Kabupaten Ngawi Tahun 2002 – 2010

No Tahun Anggaran Realisasi (Rp)

1 2002 8.910.000,00

2 2003 11.065.000,00

3 2004 12.100.000,00

4 2005 17.018.400,00

5 2006 17.040.000,00

6 2007 17.029.950,00

7 2008 17.025.000,00

8 2009 17.000.000,00

9 2010 17.000.000,00

Sumber : Tabel 1.2 Didaptasi Dari Target dan Realisasi Penerimaan Pajak Sarang Burung Walet Tahun Anggaran 2002 sampai dengan 2010

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

penurunan realisasi pajak dikarenakan bertambah/berkurannya objek pajak baru dan harga sarang burung walet yang tidak menentu.

Berdasarkan data diatas, maka dapat dibuat plot gambar hubungan realisasi penerimaan pajak sarang burung walet (Yt) dengan waktu tahun

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

W a ktu (X t)

Sumber : Hasil Analisis, 2011