SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Disusun Oleh:

Riska Octafiana

NIM: 21311051

JURUSAN S1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

i

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Disusun Oleh:

Riska Octafiana

NIM: 21311051

JURUSAN S1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

Website: www.iainsalatiga.ac.id E-mail: [email protected]

ii

PERSETUJUAN PEMBIMBING

Lamp : 4 (Empat) Eksemplar Hal : Pengajuan Naskah Skripsi Kepada Yth.

Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

Di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan dan koreksi, maka naskah skripsi mahasiswa:

Nama : Riska Octafiana NIM : 21311051

Jurusan : S1-Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS PENGARUH KUALITAS LAYANAN, BRAND

IMAGE DAN KEPERCAYAAN TERHADAP LOYALITAS

NASABAH TABUNGAN DI BMT TARUNA SEJAHTERA

dapat diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga untuk diujikan dalam sidang munaqasah.

Demikian persetujuan pembimbing ini dibuat, untuk menjadi perhatian dan digunakan sebagaimana mestinya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Salatiga, 13 Agustus 2015 Pembimbing,

Website: www.iainsalatiga.ac.id E-mail: [email protected]

iii

LEGALIZATION

A GRADUATING PAPER

AN ANALYSIS OF THE FINANCIAL PERFORMANCE EFFECT OF

SHARIA COMPANIES ON STOCK PRICE CHANGES

(A Case Study of Companies Listed on The Sharia Stock Listing)

BY

YUDI SAPUTRA

213 11 004

Has been sustained in front of the committee of the Board of Examiners of the Faculty of Economics and Islamic Business, State Islamic Institute (IAIN) of Salatiga, on September 02, 2015 and has been declared eligible to obtain a degree

of Sarjana Ekonomi Syariah (SE.Sy)

The composition of the Committee of Examiners

Ketua Penguji : Dr. Anton Bawono, M.Si Sekretaris Penguji : Fetria Eka Yudiana, M.Si Penguji I : Dr. Faqih Nabhan, M.M Penguji II : Mochlasin, M.Ag

Salatiga, September 02, 2015 Dean of Faculty of Economics and Islamic Business

iv

Assalamu’alaikum Warahmatullahi Wabarakatuh

Saya yang bertanda tangan di bawah ini: Nama : Riska Octafiana NIM : 21311051

Jurusan : S1-Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : ANALISIS PENGARUH KUALITAS LAYANAN,

BRAND IMAGE DAN KEPERCAYAAN TERHADAP

LOYALITAS NASABAH TABUNGAN DI BMT

TARUNA SEJAHTERA

menyatakan bahwa skripsi ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip dan dirujuk berdasarkan kode etik ilmiah.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Salatiga, 13 Agustus 2015 Yang menyatakan

v

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan dan Kebudayaan Republik Indonesia, tertanggal 22 Januari 1988 Nomor: 158/1987 dan 0543b/U/1987.

A. Konsonan Tunggal

Huruf

Arab

Nama Huruf Latin Keterangan

أ

Alif Tidak dilambangkan Tidak dilambangkanب

Ba‟ B Beت

Ta‟ T Teث

Sa‟ṡ

es (dengan titik di atas)ج

Jim J Jeح

Ha‟ḥ

ha (dengan titik di bawah)خ

Kha‟ Kh ka dan haد

Dal D Deذ

Zalż

zet (dengan titik di atas)ر

Ra‟ R Erز

Zai Z Zetس

Sin S Esش

Syin Sy es dan yeص

Sadṣ

es (dengan titik di bawah)vi

ع

„ain„

Koma terbalik di atasغ

Gain G Geف

Fa‟ F Efق

Qaf Q Qiك

Kaf K Kaل

Lam L Elم

Mim M Emن

Nun N Enو

Wawu W Wھ

Ha‟ H Hء

Hamzah̓

Apostropي

Ya‟ Y YeB. Konsonan Rangkap Karena Syaddah Ditulis Rangkap

ةد ّدعتم Ditulis muta‟addidah

ة دع Ditulis „iddah

C. Ta‟ Marbutah

Semua ta‟ marbutah ditulis dengan h, baik berada pada akhir kata tunggal ataupun berada di tengah penggabungan kata (kata yang diikuti oleh

vii

ءبينولأا ةمارك Ditulis karamah al-auliya‟

D. Vokal Pendek Dan Penerapannya

---

َ

--- Fathah Ditulis A ---ِ

--- Kasrah Ditulis i ---ُ

--- Dammah Ditulis uمّعف Fathah Ditulis fa‟ala

ركذ Kasrah Ditulis zukira

بهري Dammah Ditulis yazhabu

E. Vokal Panjang

1. Fathah + alif Ditulis A

ةّيههبج Ditulis jahiliyyah

2. Fathah + ya‟ mati Ditulis A

ت

ىسن Ditulis tansa

3. Kasrah + ya‟ mati Ditulis I

ميرك Ditulis karim

4. Dammah + wawu mati

Ditulis U

ضورف Ditulis furud

F. Vokal Rangkap

1. Fathah + ya‟ mati Ditulis Ai

viii لوق

G. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan Apostrop

متنأأ Ditulis a‟antum

تّدعأ Ditulis u‟iddat

متركشنئن Ditulis la‟in syakartum

H. Kata Sandang Alif + Lam

1. Bila diikuti huruf qamariyyahmaka ditulis dengan huruf awal “al”

نأرقنا Ditulis al-Qur‟an

سبيقنا Ditulis al-Qiyas

2. Bila diikuti huruf syamsiyyah ditulis sesuai dengan huruf pertama

syamsiyyah tersebut

ءبمّسنا Ditulis as-Sama‟

سمّشنا Ditulis asy-Syams

I. Penulisan Kata-kata dalam Rangkaian Kalimat Ditulis menurut penulisannya:

ضورفناوذ Ditulis zawi al-furud

ix

Artinya: Wahai orang-orang yang beriman! Mohonlah pertolongan (kepada Allah) dengan sabar dan shalat. Sungguh Allah beserta orang-orang yang sabar (QS. Al-Baqarah: 153).

Artinya: Dan apabila hamba-hamba-Ku bertanya kepadamu (Muhammad) tentang Aku, maka sesungguhnya Aku dekat. Aku kabulkan permohonan orang yang berdo‟a apabila dia berdo‟a kepada-Ku. Hendaklah mereka itu memenuhi (perintah)-Ku dan beriman kepeda-Ku, agar mereka memperoleh kebenaran (QS. Al-Baqarah: 186).

Artinya: Allah akan mengangkat (derajat) orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu beberapa derajat (QS. Al-Mujadalah:11).

Rendah hatilah, agar derajatmu naik

Hematlah, agar tabunganmu tambah

Dan rajinlah agar ilmu dan kekayaanmu tumbuh

x

Allah SWT

Atas rahmat, taufiq, hidayah serta inayah-Nya kepada hamba

Serta Nabi Muhammad SAW yang menjadi suri tauladan untukku

Karya ini kupersembahkan untuk kedua orang tuaku tersayang

Muh Aspuri dan Siti Kholisoh

Terima kasih atas kasih sayang dan didikan kalian,

Semoga aku mampu membahagiakan kalian, akan kuberikan yang terbaik

Hingga hanya senyum bangga kalian yang akan selalu tersirat diwajah

Semoga Allah SWT selalu melimpahkan rahmat dan hidayah-Nya kepada kalian

Aamiin...

Teruntuk Almamaterku

Kampus 2 (dua), IAIN Salatiga

Terimakasih atas pengetahuan ini

Semoga aku dapat menjaga dan memanfaatkan

ilmu ini dengan baik

xi

atas kehadirat Allah yang telah melimpahkan rahmat, taufiq, hidayah serta

inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis

Pengaruh Kualitas Layanan, Brand Image dan Kepercayaan Terhadap Loyalitas Nasabah Tabungan di BMT Taruna Sejahtera”. Shalawat dan salam semoga senantiasa tercurahkan kepada junjungan kita Nabi Muhammad SAW yang telah menghantarkan dari zaman kegelapan hingga zaman yang terang benderang ini.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu perbankan syariah. Banyak pihak yang telah membantu dalam penyelesaian skripsi ini baik secara moril maupun spiritual, maka penulis ingin mengucapkan terima kasih kepada:

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam. 3. Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1-Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dan dosen pembimbing skripsi yang telah memberi arahan, masukan dan menyempurnakan skripsi ini.

xii

wawasan kepada penulis selama menempuh pendidikan.

6. Seluruh karyawan dan staff bagian akademik Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga atas pelayanannya. 7. Bapakku Muh Aspuri dan Ibuku Siti Kholisoh yang telah memberikan do‟a,

kasih sayang dan dukungan.

8. Pihak BMT Taruna Sejahtera khususnya Bapak Yahsun, S.E. selaku Direktur serta segenap karyawan dan nasabah yang telah banyak membantu dalam menyelesaikan skripsi ini.

9. Sahabatku Fira, Futmalia, Saputri, Sulastri, Solichah, terima kasih atas hiburan, bantuan, saran dan dukungan yang telah kalian berikan, semoga kebersamaan kita akan selalu terukir dalam suasana yang lebih baik.

10. Lukman Nizar yang telah menemani, membantu, mendo‟akan dan memberi semangat mulai dari mengerjakan proposal skripsi, mengurus ijin penelitian, mencari referensi buku sampai penyelesaian skripsi ini, terima kasih telah meluangkan waktu.

11. Keluarga besar KSEI IAIN Salatiga dan TPQ ASY-SYIFA Pulutan yang telah memberi banyak pengalaman, pengetahuan, perhatian, do‟a dan semangat.

xiii

Semoga amal baik mereka mendapatkan balasan yang terbaik dari Allah SWT, aamiin.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya. Aamiin.

Salatiga, 12 Agustus 2015

xiv

Sejahtera. Skripsi. Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Fetria Eka Yudiana, M.Si. Kata Kunci: Kualitas Layanan, Brand Image dan Kepercayaan Terhadap Loyalitas

Nasabah.

Penelitian ini dilatarbelakangi oleh kondisi persaingan lembaga keuangan syariah yang dari waktu ke waktu semakin ketat, sehingga setiap perusahaan harus menciptakan strategi pemasaran yang baru untuk dapat mempertahankan dan meraih pangsa pasar yang lebih luas serta dapat meningkatkan loyalitas nasabahnya. Tujuan dari penelitian ini yaitu untuk mengetahui apakah kualitas layanan, brand image dan kepercayaan secara parsial maupun simultan berpengaruh terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera dan untuk mengetahui variabel yang paling dominan berpengaruh.

Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada nasabah tabungan BMT Taruna Sejahtera, dengan kriteria telah menjadi nasabah tabungan selama satu tahun dan aktif melakukan transaksi menabung minimal satu minggu sekali. Sampel yang diambil sebanyak 100 responden nasabah tabungan dengan menggunakan teknik cluster sampling (untuk menentukan sampel kantor) dan purposive sampling untuk mengetahui tanggapan responden terhadap masing-masing variabel. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 20 dan dianalisis dengan menggunakan analisis regresi linear berganda. Analisis ini meliputi uji reliabilitas, uji validitas, uji regresi linear berganda, pengujian hipotesis melalui uji Ttest dan

Ftest serta koefisien determinasi (R2) dan uji asumsi klasik.

Hasil uji Ttest menunjukkan bahwa kualitas layanan, brand image dan

kepercayaan secara parsial berpengaruh positif dan signifikan terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera. Uji Ftest menunjukkan bahwa kualitas

xv

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN KEASLIAN... iv

PEDOMAN TRANSLITERASI ARAB-LATIN... v

HALAMAN MOTTO... ix

HALAMAN PERSEMBAHAN... x

KATA PENGANTAR... xi

ABSTRAK... xiv

DAFTAR ISI... xv

DAFTAR TABEL... xix

DAFTAR GAMBAR... xxi

DAFTAR LAMPIRAN... xxii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 10

C. Tujuan Penelitian... 11

D. Manfaat Penelitian... 11

E. Sistematika Penulisan... 12

BAB II KAJIAN PUSTAKA... 14

A. Telaah Pustaka... 14

B. Kerangka Teori... 18

1. Baitul Maal wat Tamwil (BMT)... 18

a. Pengertian BMT... 18

xvi

2. Loyalitas Nasabah... 22

a. Pengertian Loyalitas Nasabah... 22

b. Tahap-Tahap Loyalitas Nasabah... 24

c. Manfaat Loyalitas Nasabah... 27

d. Dimensi Loyalitas Nasabah... 27

3. Kualitas Layanan... 28

a. Pengertian Kualitas Layanan... 28

b. Pelayanan dalam Islam... 31

c. Dimensi Kualitas Layanan... 33

d. Strategi Penyempurnaan Kualitas Layanan... 37

4. Brand Image... 40

a. Pengertian Brand Image... 40

b. Brand Image dalam Syariah Marketing... 42

c. Dimensi Brand Image... 43

d. Faktor-Faktor Pembentuk Brand Image... 44

3. Kepercayaan... 46

a. Pengertian Kepercayaan... 46

b. Faktor-Faktor yang Mempengaruhi Kepercayaan... 48

c. Dimensi Kepercayaan... 49

d. Manfaat Kepercayaan Nasabah... 50

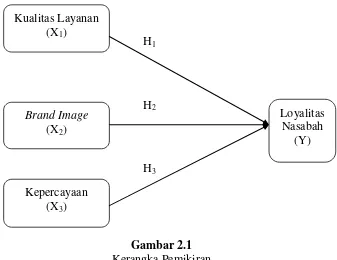

C. Kerangka Pemikiran... 52

D. Hipotesis... 52

1. Pengaruh Kualitas Layanan Terhadap Loyalitas Nasabah... 52

xvii

A. Jenis Penelitian... 55

B. Objek, Lokasi dan Waktu Penelitian... 55

C. Populasi dan Sampel... 55

D. Teknik Pengumpulan Data... 59

E. Skala Pengukuran... 60

F. Definisi Konsep dan Operasional... 61

G. Instrumen Penelitian... 64

H. Teknik Analisis Data... 66

1. Uji Instrumen... 67

2. Analisis Regresi Linear Berganda... 68

3. Uji Statistika... 69

4. Uji Asumsi Klasik... 70

I. Alat Analisis... 74

BAB IV ANALISIS DATA... 75

A. Deskripsi Obyek Penelitian... 75

1. Profil BMT Taruna Sejahtera... 75

2. Visi dan Misi BMT Taruna Sejahtera... 77

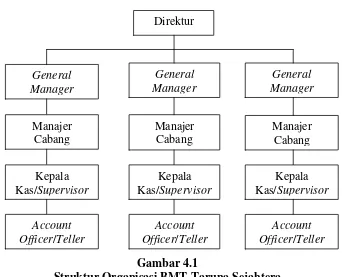

3. Struktur Organisasi BMT Taruna Sejahtera... 78

4. Produk BMT Taruna Sejahtera... 78

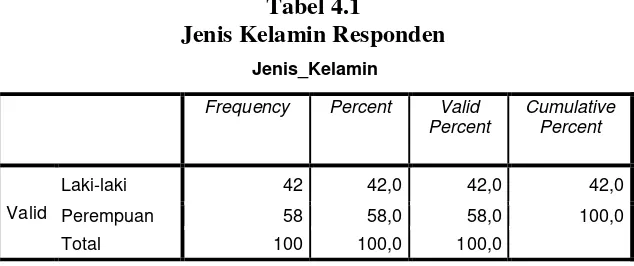

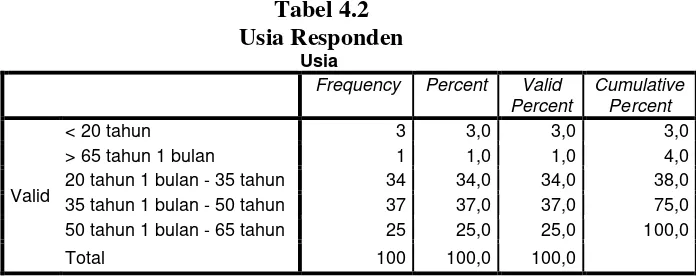

5. Karakteristik Responden... 83

B. Analisis Data... 91

1. Uji Instrumen... 91

a. Uji Reliabilitas... 91

b. Uji Validitas... 92

xviii

b. Uji Ftest (Uji Simultan)... 98

c. Uji Koefisien Determinasi (R2)... 98

4. Uji Asumsi Klasik... 99

a. Uji Multikolinearitas... 99

b. Uji Heteroskedastisitas... 100

c. Uji Normalitas... 101

d. Uji Linearitas... 104

C. Pembahasan... 105

BAB V PENUTUP... 113

A. Kesimpulan... 113

B. Saran... 114

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xix

Taruna Sejahtera Periode Tahun 2011-2014... 6

Tabel 1.2 Perkembangan Jumlah Nasabah Simpanan Berkah BMT Taruna Sejahtera Periode Tahun 2011-2014... 7

Tabel 1.3 Research Gap... 8

Tabel 2.1 Penelitian Terdahulu... 16

Tabel 2.2 Hipotesis Penelitian... 54

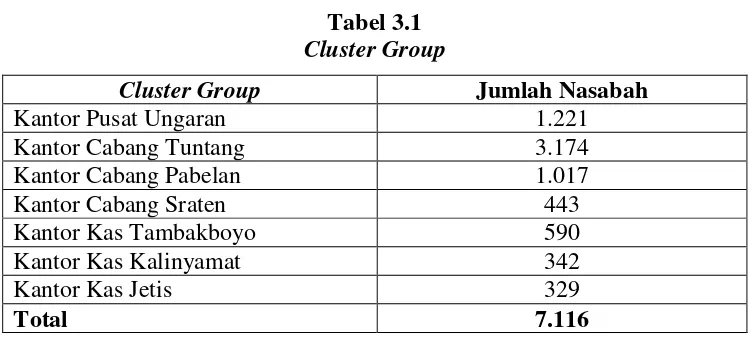

Tabel 3.1 Cluster Group... 57

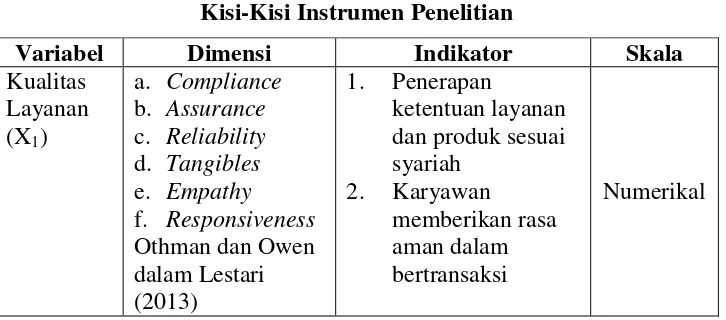

Tabel 3.2 Kisi-Kisi Instrumen Penelitian... 64

Tabel 4.1 Jenis Kelamin Responden... 84

Tabel 4.2 Usia Responden... 85

Tabel 4.3 Pendidikan Terakhir Responden... 86

Tabel 4.4 Pekerjaan Responden... 87

Tabel 4.5 Penghasilan Responden... 88

Tabel 4.6 Produk Simpanan yang Diambil Responden... 89

Tabel 4.7 Lama Menjadi Nasabah... 89

Tabel 4.8 Saldo Simpanan Responden... 90

Tabel 4.9 Hasil Uji Reliabilitas... 92

Tabel 4.10 Hasil Uji Validitas... 92

Tabel 4.11 Analisis Regresi Linear Berganda Coefficients... 95

Tabel 4.12 Uji TtestCoefficients... 97

Tabel 4.13 Uji FtestANOVA... 98

Tabel 4.14 Uji Koefisien Determinasi (R2) Model Summary... 99

Tabel 4.15 Perbandingan r2 dan R2... 100

Tabel 4.16 Uji Heteroskedastisitas Coefficients... 101

xxi

xxii Lampiran II Kuesioner

Lampiran III Data Karakteristik Responden Lampiran IV Data Jawaban Responden

Lampiran V Uji Frequencies Karakteristik Responden Lampiran VI Uji Reliabilitas dan Validitas

Lampiran VII Uji Regresi Linear Berganda Lampiran VIII Uji Statistika

Lampiran IX Uji Asumsi Klasik Surat Izin Penelitian

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan lembaga keuangan syariah di Indonesia sangat pesat, pada akhirnya menimbulkan persaingan antar lembaga keuangan syariah yang semakin ketat. Meningkatnya intensitas persaingan dan jumlah pesaing menuntut setiap lembaga keuangan syariah untuk menciptakan strategi pemasaran yang sesuai dengan lingkungan sekitar. Strategi diciptakan untuk dapat memenangkan persaingan dengan menawarkan konsep yang jelas dari suatu produk serta keunggulan yang khas yang ada didalamnya. Selain itu lembaga keuangan syariah juga harus memperhatikan kebutuhan dan keinginan nasabah serta berusaha memenuhi harapan nasabah dengan cara yang lebih memuaskan daripada yang dilakukan para pesaing. Usaha memuaskan kebutuhan dan keinginan nasabah harus dilakukan secara menguntungkan atau win-win solution

yaitu keadaan dimana kedua belah pihak merasa menang dan tidak ada yang dirugikan (Rahmayanty, 2010: 6).

beralih kepada pesaing. Dengan memiliki nasabah yang loyal sama artinya dengan memperoleh kepastian pendapatan di masa yang akan datang, karena pelanggan yang loyal akan tetap melakukan transaksi di waktu mendatang (Hurriyati, 2005 dalam Saputra, 2013: 446).

BMT Taruna Sejahtera merupakan salah satu lembaga keuangan syariah non-bank yang tidak terlepas dari ketatnya persaingan antar lembaga keuangan syariah lainnya seperti bank syariah untuk usaha mikro, BPRS (Bank Pembiayaan Rakyat Syariah) dan BMT lain yang mulai bermunculan di berbagai daerah. Dalam mengahadapi situasi persaingan seperti ini, memperbaiki hubungan dengan para nasabah dan manjaga loyalitas nasabah dinilai sangat penting. Namun nasabah sekarang sulit dijaga loyalitasnya karena mereka lebih cerdas, lebih sadar harga, lebih menuntut, kurang memaafkan dan didekati oleh banyak pesaing dengan tawaran yang sama atau lebih baik (Kotler, 2002: 55). Tantangan untuk perusahaan jasa adalah bukan menghasilkan pelanggan-pelanggan yang puas, beberapa pesaing dapat melakukan itu, tetapi tantangannya adalah menghasilkan pelangan-pelanggan yang setia (Jefrey Gitomer dalam Kotler: 2002).

6). Loyalitas nasabah dipercaya mampu memberikan dampak yang positif bagi kelangsungan BMT baik dalam jangka pendek maupun jangka panjang, salah satunya dapat menghemat biaya yang seharusnya dikeluarkan untuk meraih nasabah baru karena nasabah yang loyal akan memanfaatkan ulang jasa BMT dan juga melakukan kegiatan word of mouth dengan memberikan rekomendasi kepada orang-orang terdekat. Menurut hasil penelitian Riecheld dan Sasser dalam Lestari (2013: 10) menunjukkan bahwa setiap peningkatan 5% pada kesetiaan nasabah dapat meningkatkan keuntungan sebesar 25% - 85% dan jika meningkatkan mempertahankan nasabah hanya 2% dapat menurunkan biaya sebesar 10%.

Kualitas layanan yang optimal atas kinerja BMT Taruna Sejahtera akan memberikan rasa nyaman kepada nasabah. Nasabah biasanya akan memberikan penilaian secara subjektif kepada BMT yang pada akhirnya akan berdampak pada brand image (citra merek) suatu BMT. Bagi nasabah brand image suatu BMT merupakan hal terpenting, karena brand image dijadikan bahan pertimbangan utama sebelum melakukan keputusan pembelian (menabung atau meminjam) (Krismanto, 2009: 21). Sehingga BMT harus membentuk brand image di masyarakat dan membangun

brand image yang kuat yang dapat menarik perhatian masyarakat dan mengikat loyalitas nasabah.

Tujuan utama BMT pada umumnya adalah membangun sikap loyalitas nasabah. Untuk membangun dan memperkuat hubungan dengan nasabah, BMT dituntut untuk lebih mengenal, mengetahui dan melayani kebutuhan dan harapan nasabah secara efektif dan efisien sehingga akan lebih mudah mendapatkan nasabah yang loyal. Karena pada hakekatnya loyalitas nasabah berkaitan dengan faktor internal dalam BMT tersebut. Perusahaan memandang arti penting loyalitas adalah sebagai perwujudan moral yang positif dari pelanggan terhadap perusahaan (Krismanto, 2009: 22).

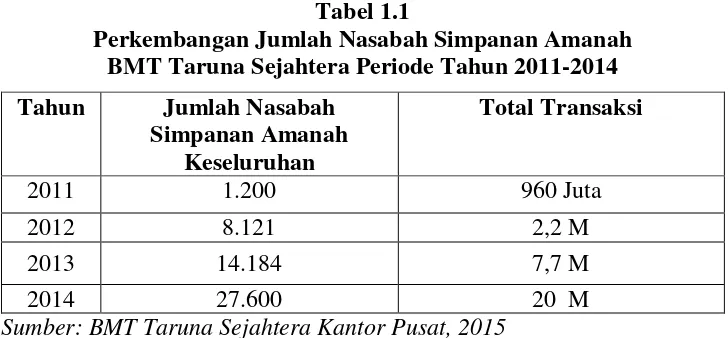

Berikut gambaran rinci permasalahan penelitian ini yang merujuk pada fenomena bisnis atau lapangan yang terjadi di BMT Taruna Sejahtera. Fenomena menarik yang terjadi berkaitan dengan peningkatan drastis jumlah nasabah simpanan BMT Taruna Sejahatera selama empat tahun terakhir menunjukkan pertumbuhan yang baik. Gambaran mengenai perkembangan jumlah nasabah produk simpanan Amanah dapat dilihat pada tabel 1.1 sebagai berikut:

Tabel 1.1

Perkembangan Jumlah Nasabah Simpanan Amanah BMT Taruna Sejahtera Periode Tahun 2011-2014

Tahun Jumlah Nasabah Simpanan Amanah

Keseluruhan

Total Transaksi

2011 1.200 960 Juta

2012 8.121 2,2 M

2013 14.184 7,7 M

2014 27.600 20 M

Sumber: BMT Taruna Sejahtera Kantor Pusat, 2015

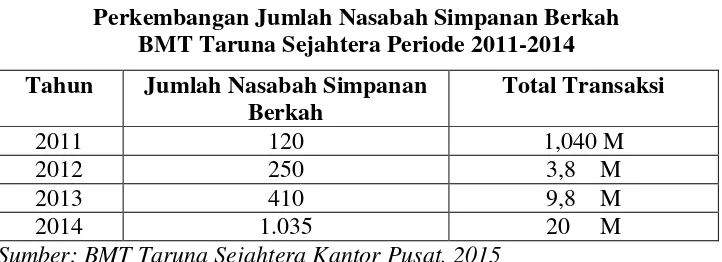

bersangkutan. Untuk mengetahui perkembangan jumlah nasabah simpanan Berkah dapat dilihat pada tabel 1.2 berikut ini:

Tabel 1.2

Perkembangan Jumlah Nasabah Simpanan Berkah BMT Taruna Sejahtera Periode 2011-2014

Tahun Jumlah Nasabah Simpanan Berkah

Total Transaksi

2011 120 1,040 M

2012 250 3,8 M

2013 410 9,8 M

2014 1.035 20 M

Sumber: BMT Taruna Sejahtera Kantor Pusat, 2015

Tabel 1.2 menunjukkan bahwa jumlah nasabah simpanan berkah terus mengalami peningkatan yang sangat pesat dan membanggakan dalam empat tahun terakhir ini (2011-2014). Hal ini membuktikan bahwa di tengah banyaknya pilihan lembaga keuangan yang menawarkan produk tabungan berjangka (deposito), BMT Taruna Sejahtera tetap menjadi kepercayaan bagi nasabahnya untuk berinvestasi.

BMT Taruna Sejahtera telah mempunyai program reward atau hadiah untuk nasabah tabungan simpanan Amanah yang diberi nama Rejeki Nomplok, yang diundi dua kali dalam setahun yaitu bulan Januari dan Juli. Hadiah yang diberikan berupa mobil AVANZA, sepeda motor dan barang-barang elektronik. Harapan dengan adanya pemberian hadiah tersebut yaitu nasabah bersedia menempatkan dana simpanannya di BMT Taruna Sejahtera, sehingga akan meningkatkan jumlah nasabah dan jumlah simpanan yang akan berpengaruh terhadap kenaikan market share

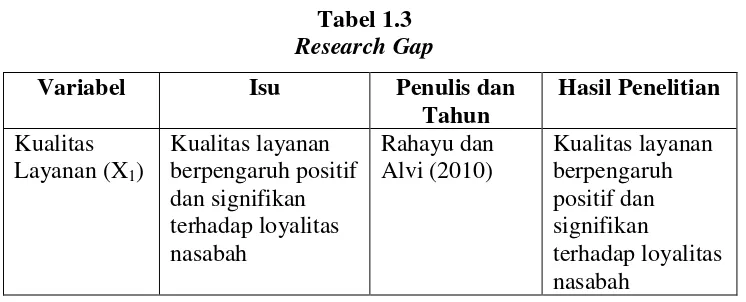

Research gap (kesenjangan penelitian terdahulu) juga melatarbelakangi penelitan ini antara lain penelitian Rahayu dan Alvi (2010) menunjukkan bahwa kualitas layanan berpengaruh positif dan signifikan terhadap loyalitas nasabah. Akan tetapi, penelitian yang dilakukan oleh Hidayat (2009) menunjukkan bahwa kualitas layanan tidak berpengaruh positif dan signifikan terhadap loyalitas nasabah.

Krismanto (2009) dan Suryani (2010) melakukan penelitian yang menjelaskan bahwa citra merek berpengaruh positif dan signifikan terhadap loyalitas nasabah. Namun hasil yang berbeda ditunjukkan oleh Saputra (2013) yang mengungkapkan bahwa citra perusahaan berpengaruh negatif dan signifikan terhadap loyalitas pelanggan.

Agung (2006) dan Maharani (2010) menemukan bukti bahwa kepercayaan memiliki pengaruh yang positif terhadap loyalitas nasabah. Sementara hasil yang berbeda didapat oleh Fasochah dan Harnoto (2013) yang menemukan bahwa kepercayaan tidak memiliki pengaruh positif dan signifikan terhadap loyalitas nasabah.

Research gap di atas penulis ringkas dalam tabel 1.3 berikut ini:

Tabel 1.3

Research Gap

Lanjutan Tabel 1.3...

Hidayat (2009) Kualitas layanan tidak

Suryani (2010) Citra merek berpengaruh positif dan signifikan

terhadap loyalitas nasabah

Brand image tidak berpengaruh positif dan signifikan terhadap loyalitas nasabah

Saputra (2013) Citra perusahaan berpengaruh

Agung (2006) Kepercayaan memiliki

Berdasarkan konsep teori yang telah dipaparkan, fenomena bisnis di lapangan dan research gap di atas menjadikan pembahasan ini menjadi menarik untuk diteliti. Oleh karena itu, penulis mengangkat judul “ANALISIS PENGARUH KUALITAS LAYANAN, BRAND IMAGE

DAN KEPERCAYAAN TERHADAP LOYALITAS NASABAH

TABUNGAN DI BMT TARUNA SEJAHTERA”.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka pokok masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Bagaimana pengaruh kualitas layanan terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera?

2. Bagaimana pengaruh brand image terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera?

3. Bagaimana pengaruh kepercayaan terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera?

4. Bagaimana pengaruh secara simultan kualitas layanan, brand image

dan kepercayaan terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh kualitas layanan terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera.

2. Untuk mengetahui pengaruh brand image terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera.

3. Untuk mengetahui pengaruh kepercayaan terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera.

4. Untuk mengetahui pengaruh secara simultan kualitas layanan, brand image dan kepercayaan terhadap loyalitas nasabah tabungan di BMT Taruna Sejahtera.

5. Untuk mengetahui benar atau tidaknya kualitas layanan paling dominan mempengaruhi loyalitas nasabah tabungan di BMT Taruna Sejahtera.

D. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat bagi berbagai pihak yang berkepentingan, diantaranya:

1. Bagi pihak BMT

loyalitas nasabah tabungan, sehingga akan mudah menarik nasabah baru dan mempertahankan nasabah yang telah ada.

2. Bagi akademisi

Hasil penelitian ini dapat digunakan sebagai referensi bagi akademisi yang ingin melakukan penelitian selanjutnya khususnya yang berkaitan dengan masalah kualitas layanan, brand image, kepercayaan dan loyalitas nasabah tabungan.

3. Bagi penulis

Penelitian ini sebagai sarana bagi penulis untuk mengaplikasikan teori-teori dan pengetahuan yang didapat saat kuliah, lebih memperdalam pengetahuan dibidang perbankan, berpikir kritis dan sistematis.

E. Sistematika Penulisan

Penulisan skripsi ini akan disajikan secara teknis dalam tiga bagian utama yaitu bagian awal skripsi memuat beberapa halaman awal yang bukan termasuk bab, bagian inti terdiri dari lima bab dengan format penulisan disesuaikan pada karakteristik pendekatan penelitian kuantitatif, dan bagian akhir meliputi daftar pustaka, lampiran-lampiran dan daftar riwayat hidup penulis.

BAB I : PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penelitian.

BAB II : KAJIAN PUSTAKA

Bab ini menguraikan tentang telaah pustaka yang berisi penelitian terdahulu, kerangka teori yang berkaitan dengan topik penelitian, kerangka penelitian yang berisi telaah kritis untuk menghasilkan hipotesis dan hipotesis penelitian yang menjadi pedoman dalam analisis data.

BAB III : METODE PENELITIAN

Bab ini berisi uraian jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep dan operasional, instrumen penelitian, teknik analisis data dan alat analisis.

BAB IV : ANALISIS DATA

Bab ini berisi deskripsi obyek penelitian dan analisis data.

BAB V : PENUTUP

14

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

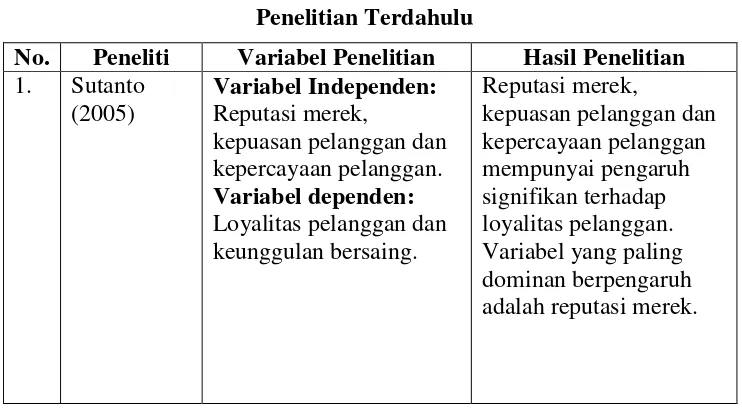

Sutanto (2005) melakukan penelitian dengan judul “Strategi Membangun Loyalitas Pelanggan untuk Mencapai Keunggulan Bersaing yang Berkelanjutan (Studi Kasus pada Nasabah PT. BCA, Tbk Cabang

Semarang)”, pengambilan sampel sebanyak 120 responden dan teknik

analisis yang digunakan adalah Structural Equation Modelling (SEM) dengan program Amos 4.01. Hasil penelitiannya menunjukkan bahwa reputasi merek, kepuasan pelanggan dan kepercayaan pelanggan berpengaruh signifikan terhadap loyalitas pelanggan dan variabel yang paling dominan berpengaruh adalah reputasi merek.

Wijaya (2009) melakukan penelitian dengan judul “Citra Merek, Kualitas Layanan, Produk Tabungan, Kepuasan dan Loyalitas Nasabah pada Kantor Kas PT. Bank ABCD, Tbk”, sampel yang diambil sebanyak 327 responden dan teknik analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitiannya menunjukkan bahwa citra merek, kualitas layanan dan produk tabungan berpengaruh signifikan terhadap loyalitas nasabah sebesar 33,6% dan variabel yang paling dominan berpengaruh adalah citra merek.

Demak)”, dengan mengambil sampel sebanyak 100 responden dan

menggunakan teknik analisis regresi linear berganda diketahui bahwa kualitas produk, kualitas pelayanan dan kepercayaan pelanggan berpengaruh signifikan terhadap loyalitas pelanggan sebesar 52% dan diketahui bahwa variabel yang paling dominan berpengaruh adalah kepercayaan pelanggan.

Sibagariang dan Nursanti (2010) melakukan penelitian dengan judul

“Pengaruh Brand Image dan Brand Trust Terhadap Brand Loyalty pada PT. Bank Sinarmas”, pengambilan sampel sebanyak 100 responden dan teknik analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitiannya menunjukkan bahwa brand image dan brand trust

berpengaruh secara signifikan terhadap brand loyalty sebesar 26,4% dan variabel yang paling dominan berpengaruh adalah brand trust.

Ratnawati (2011) melakukan penelitian dengan judul “Pengaruh

Relationship Marketing dan Kualitas Pelayanan Rawat Inap Terhadap Loyalitas Pasien Rumah Sakit Ngesti Waluyo Parakan”, sampel yang diambil sebanyak 110 responden dan teknik analisis yang digunakan adalah analisis regresi berganda. Hasil penelitiannya menunjukkan bahwa

relationship marketing dan kualitas pelayanan berpengaruh signifikan terhadap loyalitas pasien sebesar 38,6% dan variabel yang paling dominan berpengaruh adalah relationship marketing.

Pengguna ATM Pasca Peristiwa Cybercrime (Studi pada Nasabah BCA

Purworejo)”, pengambilan sampel sebanyak 100 responden dan teknik

analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitiannya menunjukkan bahwa reputasi perusahaan dan kepercayaan berpengaruh secara signifikan terhadap loyalitas nasabah dan variabel yang paling dominan berpengaruh adalah kepercayaan.

Nugroho (2014) melakukan penelitian dengan judul “Pengaruh Kepuasan akan Kualitas Pelayanan dan Kepercayaan Terhadap Loyalitas

Nasabah BPD Kaltim Cabang Utama di Samarinda”, pengambilan sampel

sebanyak 100 responden dan teknik analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitiannya menunjukkan bahwa kepuasan atas kualitas pelayanan dan kepercayaan berpengaruh signifikan terhadap loyalitas nasabah sebesar 21% dan variabel yang paling dominan berpengaruh adalah kepuasan atas kualitas pelayanan.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Variabel Penelitian Hasil Penelitian

1. Sutanto (2005)

Variabel Independen:

Reputasi merek,

kepuasan pelanggan dan kepercayaan pelanggan.

Variabel dependen:

Loyalitas pelanggan dan keunggulan bersaing.

Reputasi merek,

kepuasan pelanggan dan kepercayaan pelanggan mempunyai pengaruh signifikan terhadap loyalitas pelanggan. Variabel yang paling dominan berpengaruh adalah reputasi merek.

Lanjutan Tabel 2.1... trust berpengaruh secara signifikan terhadap

Lanjutan Tabel 2.1... 7. Nugroho

(2014)

Variabel Independen:

Kepuasan atas kualitas pelayanan dan

kepercayaan. Variabel Dependen: Loyalitas Nasabah.

Kepuasan atas kualitas pelayanan dan

kepercayaan

berpengaruh signifikan terhadap loyalitas nasabah. Variabel yang paling dominan

berpengaruh adalah kepuasan atas kualitas pelayanan.

Sumber: Data sekunder yang diolah, 2015

Hal yang membedakan penelitian ini dengan penelitian terdahulu adalah dalam penelitian ini menggabungkan variabel dominan dari penelitian terdahulu sebagai suatu model penelitian. Penelitian ini bertujuan untuk mengetahui pengaruh secara parsial dan simultan kualitas layanan, brand image dan kepercayaan terhadap loyalitas nasabah dan dari model penelitian ini variabel mana yang paling berpengaruh dominan terhadap loyalitas nasabah dengan objek yang diteliti dikhususkan kepada nasabah tabungan BMT Taruna Sejahtera.

B. Kerangka Teori

1. Baitul Maal wat Tamwil (BMT)

a. Pengertian BMT

sebagai usaha pengumpulan dan penyaluran dana komersial (Heri Sudarsono, 2012: 107 dalam Saada, 2014: 1).

Sholihin (2010) mendefinisikan BMT (Baitul Maal wat Tamwil atau Balai Usaha Mandiri Terpadu) sebagai lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuhkembangkan bisnis usaha mikro dalam rangka mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin, ditumbuhkan atas prakarsa dan modal awal dari tokoh-tokoh masyarakat setempat dengan berlandaskan pada

salaam: keselamatan (berintikan keadilan), kedamaian dan kesejahteraan.

Dari beberapa pengertian di atas dapat disimpulkan bahwa BMT adalah salah satu lembaga keuangan syariah non-bank yang mempunyai fungsi ganda yaitu menghimpun dana dari masyarakat baik yang bersifat profit maupun non-profit dan menyalurkannya kepada masyarakat yang membutuhkan dalam rangka meningkatkan taraf hidup masyarakat ekonomi mikro dan kecil.

b. Dasar Hukum dan Peraturan Hukum BMT

dengan konsep syariah islam. Oleh sebab itu, legalitas nasionalnya mengikuti ketentuan perundang-undangan yang terkait dengan koperasi. Dalam hal ini perundang-undangan yang sangat mendasar adalah Undang-Undang Nomor 25 Tahun 1992 Tentang Perkoperasian (Sumiyanto, 2008: 38).

c. Asas dan Prinsip Dasar BMT

BMT didirikan dengan berasaskan pada masyarakat salaam

yaitu penuh keselamatan, kedamaian dan kesejahteraan (Sholihin, 2010: 174-175). Prinsip dasar BMT adalah:

1. Ahsan (mutu hasil kerja yang baik), thayyiban (terindah), ahsanu „amala (memuaskan semua pihak) dan sesuai dengan nilai-nilai salaam: keselamatan, kedamaian dan kesejahteraan. 2. Barakah, artinya berdaya guna, berhasil guna, adanya

penguatan jaringan, transparan (keterbukaan) dan bertanggung jawab sepenuhnya kepada masyarakat.

3. Spiritual communication (penguatan nilai ruhiyah). 4. Demokratis, partisipatif dan inklusif.

5. Keadilan sosial dan kesetaraan gender, non-diskriminatif. 6. Ramah lingkungan.

7. Peka dan bijak terhadap pengetahuan dan budaya lokal serta keanekaragaman budaya.

8. Keberlanjutan memberdayakan masyarakat dengan meningkatkan kemampuan diri dan lembaga masyarakat lokal.

d. Fungsi BMT

1. Meningkatkan kualitas SDM (Sumber Daya Manusia) anggota, pengurus dan pengelola menjadi lebih profesional, mendesain (selamat, damai dan sejahtera) dan amanah sehingga semakin utuh dan tangguh dalam berjuang dan berusaha (beribadah) mengahadapi tantangan global.

2. Mengorganisasi dan memobilisasi dana sehingga dana yang dimiliki oleh masyarakat dapat termanfaatkan secara optimal di dalam dan di luar organisasi untuk kepentingan rakyat banyak.

3. Mengembangkan kesempatan kerja.

4. Mengukuhkan dan meningkatkan kualitas usaha dan pasar produk-produk anggota.

5. Memperkuat dan meningkatkan kualitas lembaga-lembaga ekonomi dan sosial masyarakat.

2. Loyalitas Nasabah

a. Pengetian Loyalitas Nasabah

Griffin dalam Maharani (2010: 30) menyatakan bahwa terdapat dua faktor penting yang memungkinkan loyalitas pelanggan dapat dibangun dan berkembang. Faktor pertama adalah ikatan emosional yang dimiliki pelanggan terhadap produk atau jasa perusahaan harus lebih besar daripada ikatan emosional mereka terhadap produk atau jasa pesaing perusahaan tersebut. Sedangkan faktor kedua adalah adanya pembelian berulang yang dilakukan oleh pelanggan.

Kartajaya (1999 dalam Ellena, 2011: 13) menjelaskan loyalitas pelanggan berarti kemampuan perusahaan memposisikan produknya dibenak pelanggan, dimana perusahaan berusaha memposisikan pelanggan sebagai mitranya dengan cara memantapkan keyakinan pelanggan, selalu berinteraksi, bila perlu mengembangkan demi kemajuan bersama.

Seorang pelanggan yang loyal memiliki prasangka yang spesifik mengenai apa yang akan dibeli dan dari siapa. Selain itu loyalitas menunjukkan kondisi dari durasi waktu tertentu dan mensyaratkan bahwa tindakan pembelian terjadi tidak kurang dari dua kali (Griffin, 2003 dalam Ellena, 2011: 14).

perusahaan minimal dua kali di masa yang akan datang. Menumbuhkembangkan sikap loyalitas pelanggan merupakan tuntutan yang harus segera dilakukan karena dengan terpeliharanya loyalitas pelanggan maka keberadaan perusahaan akan tetap terjaga. Sebagaimana yang diungkapkan Krismanto (2009: 40) loyalitas pelanggan sangat dibutuhkan sebagai elemen dalam strategi pemasaran yang kompetitif. Secara khusus dalam menghadapi kondisi pasar yang makin kompetitif, perusahaan seringkali menyadari bahwa masa depan mereka berada pada loyalitas pelanggan.

b. Tahap-tahap Loyalitas Nasabah

Proses seorang nasabah menjadi loyal terhadap produk atau jasa perusahaan harus melalui beberapa tahapan. Setiap tahapan tersebut mempunyai perlakuan dan kebutuhan yang berbeda-beda, sehingga untuk mendapatkan nasabah yang loyal dibutuhkan waktu dan proses yang cukup lama. Dengan memenuhi karakteristik setiap tahapan tersebut, perusahaan mempunyai peluang yang lebih besar untuk membentuk calon pembeli/nasabah yang loyal.

1. Terrorist customer: pelanggan suka menjelek-jelekkan merek perusahaan dikarenakan tidak suka atau pernah tidak puas dengan layanan yang diberikan perusahaan.

2. Transaction customer: pelanggan yang memiliki hubungan dengan perusahaan yang sifatnya sebatas transaksi, pelanggan seperti ini membeli satu atau dua kali sesudah itu dia tidak mengulangi pembeliannya atau apabila melakukan pembelian lagi sifatnya kadang-kadang. Pelanggan yang memiliki sifat seperti ini sifatnya mudah datang dan pergi karena tidak memiliki relationship yang baik dengan produk/merek perusahaan, basis relationship-nya adalah transaksional. 3. Relationship customer: dimana tipe pelanggan ini nilai

ekuitasnya lebih tinggi dua jenis pelanggan di atas, pelanggan jenis ini telah melakukan repeat buying dan pola hubungannya dengan produk/merek perusahaan adalah rasional.

4. Loyal customer: pelanggan jenis ini tidak hanya melakukan

repeat buying, tetapi lebih jauh lagi sangat loyal dengan produk/merek perusahaan. Bila ada orang lain yang menjelekkan perusahaan, dia tetap bertahan.

marah apabila ada orang lain yang menjelekkan produk-merek perusahaan, pelanggan ini menjadi aset terbesar perusahaan.

Oliver (1999: 35-37 dalam Rahmayanty, 2010: 13) menjelaskan mengenai tingkat loyalitas konsumen terdiri dari empat tahap yakni:

1. Loyalitas kognitif: tahap dimana pengetahuan langsung maupun tidak langsung konsumen akan merek dan manfaatnya kemudian dilanjutkan ke pembelian berdasarkan pada keyakinan akan superioritas yang ditawarkan. Pada tahap ini dasar kesetiaan adalah informasi tentang produk atau jasa yang tersedia bagi konsumen.

2. Loyalitas afektif: sikap favourable konsumen terhadap merek yang merupakan hasil dari konfirmasi yang berulang dari harapannya selama tahap loyalitas kognitif berlangsung. Pada tahap ini dasar kesetiaannya adalah pada sikap dan komitmen konsumen terhadap produk dan jasa sehingga pada tahap ini telah terbentuk suatu hubungan yang lebih mendalam antara konsumen dengan penyedia produk atau jasa dibandingkan pada tahap sebelumnya.

4. Loyalitas tindakan: menghubungkan penambahan yang baik untuk tindakan serta keinginan untuk mengatasi kesulitan seperti pada tindakan kesetiaan.

c. Manfaat Loyalitas Nasabah

Menurut Griffin (2002 dalam Wijaya, 2009: 36) manfaat yang akan diperoleh perusahaan apabila memiliki pelanggan yang loyal antara lain:

1. Dapat mengurangi biaya pemasaran (karena biaya untuk menarik pelanggan yang baru lebih mahal).

2. Dapat mengurangi biaya transaksi.

3. Dapat mengurangi biaya turn over konsumen (karena penggantian konsumen yang lebih sedikit).

4. Dapat meningkatkan penjualan silang, yang akan memperbesar pangsa pasar perusahaan.

5. Mendorong word of mouth yang lebih positif dengan asumsi bahwa pelanggan yang loyal juga berarti mereka yang merasa puas.

6. Dapat mengurangi biaya kegagalan misal biaya penggantian.

d. Dimensi Loyalitas Nasabah

bagi perusahaan. Menurut Griffin dalam Lestari (2013: 38) nasabah yang loyal dapat diukur dengan cara antara lain:

1. Transaksi berulang: ada sebuah tindak lanjut untuk melakukan transaksi berulang atau rutin ditempat yang sama.

2. Merekomendasikan kepada orang lain: adanya kenyamanan dan kepuasan tersendiri yang dapat dirasakan, maka seseorang akan merekomendasikan pemberitaan tentang apa yang dirasakannya tersebut kepada orang lain.

3. Mengggunakan jasa lain yang ditawarkan: kepuasan yang dirasakannya pada suatu jasa, maka akan ada dorongan untuk mencoba tawaran jasa lain yang tersedia di tempat tersebut. 4. Tidak terpengaruh tawaran dari pesaing: tidak akan mudah

tergiur oleh tawaran dari pesaing atas produk sejenis, karena sudah terbentuk kenyamanan dalam diri nasabah.

3. Kualitas layanan

a. Pengertian Kualitas Layanan

Wyckof dalam Tjiptono (2011: 59) menjelaskan bahwa kualitas layanan adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi tingkat keinginan pelanggan. Apabila jasa atau pelayanan yang diterima atau dirasakan (perceived service) sesuai dengan yang diharapkan, maka kualitas jasa atau pelayanan dipersepsikan baik dan memuaskan. Apabila jasa atau pelayanan yang diterima melampaui harapan pelanggan, maka kualitas jasa atau pelayanan dipersepsikan sebagai kualitas yang ideal. Sebaliknya jasa atau pelayanan yang diterima lebih rendah daripada yang diharapkan, maka kualitas jasa atau pelayanan dipersepsikan buruk.

Zeithmal dalam Lestari (2013: 26) mendefinisikan kualitas layanan sebagai penilaian pelanggan atas keunggulan atau keistimewaan suatu produk atau layanan secara menyeluruh dan besarnya antara perbedaan harapan atau keinginan konsumen dengan tingkat persepsi konsumen.

pandang atau persepsi perusahaan (penyedia jasa) melainkan berdasarkan sudut pandang atau persepsi nasabah (pengguna/penerima jasa). Perusahaan yang mampu memberikan layanan yang baik kepada nasabah atau pelanggannya memiliki peluang terbesar untuk bisa terus dikunjungi oleh pelanggannya (Liu dan Wu, 2007 dalam Krismanto, 2009: 35).

Sebagaimana yang diajarkan dalam Islam, apabila ingin memberikan hasil usaha baik berupa produk maupun jasa hendaknya memberikan yang berkualitas baik, sehingga dapat memberikan manfaat bagi pemakainya. Seperti yang dijelaskan dalam Al-Quran Surat Al-Baqarah ayat 267:

b. Pelayanan dalam Islam

Perusahaan berbasis syariah marketing harus memerhatikan

service yang ditawarkan untuk menjaga kepuasan pelanggannya (Kartajaya dan M. Syakir Sula, 2006: 182). Perusahaan harus menjaga dan harus teru-menerus memperkuat service yang diberikan. Service yang dimaksud disini bukan lagi layanan purnajual, prajual ataupun selama penjualan semata. Namun, bagaimana service yang ditawarkan perusahaan dapat membantu dan mentransformasi kehidupan semua stakeholders perusahaan tersebut. Adapun prinsip-prinsip pelayanan dalam islam yaitu (Hafifudin dan Hendri tanjung, 2003: 56 dalam Lestari, 2013: 34-35):

1. Shiddiq yaitu benar dan jujur, tidak pernah berdusta dalam melakukan berbagai macam transaksi bisnis. Larangan berdusta, menipu, mengurangi takaran timbangan dan mempermainkan kualitas akan menyebabkan kerugian yang sesungguhnya. Nilai shiddiq selain bermakna tahan uji, ikhlas serta memiliki kesinambungan emosional.

memiliki kepercayaan diri dan keberanian untuk berbuat sekaligus siap menanggung berbagai resiko.

3. Amanah dan fathonah yang sering diterjemahkan dalam nilai-nilai bisnis dan manajemen dan bertanggung jawab, transparan, tepat waktu, memiliki manajemen bervisi, manajer dan pemimpin yang cerdas, sadar produk dan jasa secara berkelanjutan.

4. Tabligh yaitu mampu berkomunikasi dengan baik, istilah ini juga diterjemahkan dalam bahasa manajemen sebagai supel, cerdas, deskripsi, tugas, delegasi wewenang, kerja tim, cepat tanggap, koordinasi, kendali.

5. Istiqomah yaitu secara konsisten menampilkan dan mengimplementasikan nilai-nilai di atas walau mendapatkan godaan dan tantangan. Hanya dengan istiqomah dan

mujahadah, peluang bisnis yang prospektif dan menguntungkan akan selalu terbuka lebar. Dalam firman Allah SWT:

c. Dimensi Kualitas layanan

Secara umum para peneliti menggunakan acuan lima dimensi kualitas pelayanan (SERVQUAL/Service Quality) yang dikembangkan oleh Parasuraman, Zeithmal dan Berry yaitu

assurance, reliability, tangible, empathy dan responsiveness. Namun dimensi kualitas layanan tersebut bersifat general, sehingga jika diterapkan pada perusahaan yang memiliki karakteristik spesifik memerlukan modifikasi seperti perusahaan perbankan Islam (syariah). Berdasarkan hal tersebut, Othman dan Owen menyodorkan dimensi CARTER untuk mengukur kualitas layanan perbankan Islam yang dikembangkan dari konsep SERVQUAL, dengan tambahan dimensi compliance. Sedangkan dimensi yang lain sama dengan dimensi dalam SERVQUAL. CARTER merupakan singkatan dari enam dimensi kualitas layanan yaitu Compliance, Assurance, Reliability, Tangibles,

Empathy, Responsiveness. Dimensi kualitas layanan perbankan Islam (syariah) yaitu (Lestari, 2013: 28-32):

2. Assurance atau jaminan yaitu pengetahuan, kesopansantunan dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Dalam Islam, memberikan pelayanan harus bersikap lemah lembut, menghilangkan sikap keras hati dan harus memiliki sikap pemaaf kepada nasabah supaya nasabah terhindar dari rasa takut, tidak percaya dan perasaan adanya bahaya dari pelayanan yang diterima. Hal tersebut dijelaskan dalam Al-Quran Surat Ali-Imran ayat 159:

Artinya: Maka berkat rahmat Allah engkau (Muhammad) berlaku lemah lembut terhadap mereka. Sekiranya engkau bersikap keras dan berhati kasar, tentulah mereka menjauhkan diri dari sekitarmu. Karena itu maafkanlah mereka dan mohonlah ampunan untuk mereka dan bermusyawarahlah dengan mereka dalam urusan itu. Kemudian, apabila engkau telah membulatkan tekad maka bertawakallah kepada Allah. Sungguh, Allah mencintai orang yang bertawakal (QS. Ali-Imran: 159) (Al-Quran dan Terjemahnya, 2010: 71).

harapan pelanggan yang berarti ketepatan waktu pelayanan yang sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik dan dengan akurasi yang tinggi. Hal tersebut dijelaskan dalam Al-Quran Surat An-Nahl ayat 91 yaitu:

Artinya: Dan tepatilah perjanjian dengan Allah apabila kamu berjanji dan janganlah kamu membatalkan sumpahmu itu sesudah meneguhkannya, sedang kamu telah menjadikan Allah sebagai saksimu (terhadap sumpah-sumpahmu itu). Sesungguhnya Allah mengetahui apa yang kamu perbuat (QS. An-Nahl: 91) (Al-Quran dan Terjemahnya, 2010: 277). 4. Tangibles atau bukti langsung yaitu kemampuan perusahaan

dalam menunjukkan eksistensinya kepada eksternal, penampilan dan kemampuan sarana dan prasarana fisik perusahaan, bukti nyata pelayanan yang diberikan oleh pemberi jasa meliputi fasilitas fisik (gedung, perlengakapan dan peralatan yang digunakan/teknologi serta penampilan pegawainya).

Artinya:1. Bermegah-megahan telah melalaikan kamu; 2. Sampai kamu masuk ke dalam kubur; 3. Sekali-kali tidak! kelak kamu akan mengetahui (akibat dari perbuatanmu itu); 4. Kemudian sekali-kali tidak! kelak kamu akan mengetahui; 5. Sekali-kali tidak! sekiranya kamu mengetahui dengan pasti. (QS. At-Takatsur: 1-5) (Al-Quran dan Terjemahnya, 2010: 600).

5. Empathy atau empati yaitu memberikan perhatian yang tulus bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya untuk memahami keinginan konsumen. Dimana suatu perusahaan diharapkan memiliki pengertian dan pengatahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

tanggung jawabnya. Sebagaimana hadits Rosulullah SAW yang artinya: Dari Abu Hurairah r.a. berkata, Rosulullah SAW bersabda: Apabila amanah disia-siakan maka

tunggulah saat kehancurannya. Salah seorang sahabat

bertanya: “Bagaimanakah menyia-nyiakannya, hai Rosulullah?” Rosulullah SAW menjawab: “Apabila perkara

itu diserahakan kepada orang yang bukan ahlinya, maka

tunggulah saat kehancurannya (HR. Imam Bukhari).

d. Strategi Penyempurnaan Kualitas Layanan

Dalam meningkatkan kualitas layanan yang diberikan kepada pelanggan tidak mudah, banyak faktor yang perlu dipertimbangkan secara cermat karena penyempurnaan kualitas jasa berdampak signifikan terhadap budaya organisasi secara keseluruhan. Faktor-faktor yang perlu diperhatikan dalam menyempurnakan kualitas layanan antara lain (Tjiptono, 2011: 260):

1. Mengidentifikasi determinan utama kualitas jasa

2. Mengelola ekspektasi pelanggan

Ada satu pepatah bijak yang dapat dijadikan pegangan:

“Jangan janjikan apa yang tidak bisa diberikan, tetapi berikan

lebih dari apa yang dijanjikan”. Penuhi ekspektasi pelanggan

semaksimal mungkin.

3. Mengelola bukti kualitas layanan

Manajemen bukti kualitas jasa bertujuan untuk memperkuat persepsi pelanggan selama dan sesudah jasa disampaikan. Karena jasa merupakan kinerja dan tidak dapat dirasakan sebagaimana barang fisik, maka pelanggan cenderung memperhatikan dan mempersepsikan fakta-fakta tangibles

yang berkaitan dengan layanan sebagai bukti kualitas. 4. Mendidik pelanggan tentang layanan

Membantu pelanggan dalam memahami sebuah layanan merupakan upaya positif untuk mewujudkan proses penyampaian dan pengkonsumsian layanan secara efektif dan efisien.

5. Menumbuh-kembangkan budaya kualitas

6. Menciptakan automating quality

Otomatis berpotensi mengatsi masalah variabilitas kualitas layanan yang disebabkan kurangnya sumber daya manusia yang dimiliki organisasi. Akan tetapi, sebelum memutuskan akan melakukan otomatisasi, penyedia layanan wajib mengkaji secara mendalam aspek-aspek yang membutuhkan sentuhan manusia (high touch) dan elemen-elemen yang memerlukan otomatisasi (high tech). Keseimbangan antara

high touch dan high tech sangat dibutuhkan untuk menunjang kesuksesan penyampaian layanan secara efektif dan efisien. 7. Menindaklanjuti layanan

Penindaklanjutan layanan diperlukan dalam rangka menyempurnakan atau memperbaiki aspek-aspek layanan yang kurang memuaskan dan mempertahankan aspek-aspek yang sudah baik.

8. Mengembangkan sistem informasi kualitas layanan

4. Brand Image

a. Pengertian Brand Image

Sebelum menjelaskan pengertian brand image, maka terlebih dahulu akan dijelaskan arti brand (merek) dan image

(citra). Setiap produk/jasa yang ditawarkan kepada konsumen tentu memiliki merek sebagai pembeda antara produk/jasa yang satu dengan yang lainnya.

Menurut Kotler dan A.B. Susanto (2001: 575) merek adalah nama, istilah, tanda, simbol atau rancangan atau kombinasi dari hal-hal tersebut yang dimaksudkan untuk mengidentifikasi barang atau jasa dari seorang atau sekelompok penjual dan untuk membedakannya dari produk pesaing. Merek sebenarnya merupakan janji penjual untuk secara konsisten memberikan tampilan, manfaat dan jasa tertentu kepada pembeli. Merek-merek terbaik memberikan jaminan mutu.

Kotler dan A.B. Susanto (2001: 460) mendefinisikan brand image (citra merek) adalah sejumlah gambaran, kesan, dan keyakinan-keyakinan yang dimiliki oleh seseorang terhadap suatu objek.

Menurut Freddy Rangkuti (2004: 244 dalam Suryani: 2010)

brand image (citra merek) adalah sekumpulan asosiasi merek yang terbentuk dan melekat dibenak konsumen. Konsumen yang terbiasa menggunakan merek tertentu cenderung memiliki konsistensi terhadap brand image. Sedangkan menurut Tjiptono (2011: 49) brand image adalah deskripsi tentang asosiasi dan keyakinan konsumen terhadap merek tertentu.

b. Brand Image dalam Syariah Marketing

Brand atau merek adalah suatu identitas terhadap suatu produk atau jasa perusahaan (Kartajaya dan M. Syakir Sula, 2004: 180-182). Brand mencerminkan nilai (value) yang diberikan perusahaan kepada konsumen. Brand yang baik adalah brand

yang mempunyai karakter yang kuat dan bagi perusahaan atau produk yang menerapkan syariah marketing suatu brand juga harus mencerminkan karakter-karakter yang tidak bertentangan dengan prinsip-prinsip syariah atau nilai-nilai spiritual.

Brand yang mencerminkan karakter yang sesuai dengan prinsip syariah dan nilai spiritual adalah brand yang tidak mengandung unsur judi, penipuan, riba, tidak mengandung unsur kezaliman dan tidak membahayakan pihak sendiri ataupun orang lain dan value yang ditawarkan kepada konsumen harus sama dengan yang diterimanya. Untuk itu brand dibangun dengan nilai-nilai spiritualitas yang didukung dengan implementasi dalam aktivitas sehari-hari. Implementasi itu ditunjukkan untuk menjaga kepercayaan konsumen dengan sepenuh hati.

karakter brand akan semakin kuat sehingga menjadi brand

syariah yang kuat.

c. Dimensi Brand Image

Keller dalam Suryani (2010) menjelaskan pengukuran citra merek (brand image) dapat dilakukan berdasarkan pada aspek sebuah merek yaitu:

a. Kekuatan (strength)

Strength mengarah pada berbagai keunggulan-keunggulan merek yang bersangkutan, bersifat fisik dan tidak ditemukan pada merek lainnya. Keunggulan merek ini mengacu pada atribut-atribut fisik atas merek yang bersangkutan sehingga bisa dianggap sebagai sebuah kelebihan dibandingkan merek lainnya. Yang termasuk pada kelompok strength ini antara lain: penampilan fisik produk, keberfungsian semua fasilitas dari produk, harga produk maupun penampilan fasilitas pendukung dari produk bersangkutan.

b. Keunikan (uniqueness)

c. Keunggulan (Favourable)

Favourable mengarah pada kemampuan merek tersebut untuk mudah diingat oleh pelanggan, yang termasuk dalam kelompok favourable ini antara lain kemudahan merek produk untuk diucapkan, kemampuan merek produk untuk tetap diingat maupun kesesuaian antara kesan merek dibenak pelanggan dengan citra yang diinginkan perusahaan atas merek yang bersangkutan.

d. Faktor-Faktor Pembentuk Brand Image

Shiffman dan Kanuk (1997 dalam Indasari: 2014) menyebutkan faktor-faktor pembentuk brand image adalah sebagai berikut:

a. Kualitas atau mutu berkaitan dengan kualitas produk yang ditawarkan oleh produsen dengan merek tertentu.

b. Dapat dipercaya atau dihandalkan berkaitan dengan pendapat dan kesepakatan yang dibentuk oleh masyarakat tentang suatu produk yang dikonsumsi.

c. Kegunaan atau manfaat berkaitan dengan fungsi dari suatu produk yang bisa dimanfaatkan oleh konsumen.

d. Pelayanan berkaitan dengan tugas produsen dalam melayani konsumennya.

f. Harga berkaitan dengan tinggi rendahnya atau banyak sedikitnya jumlah uang yang dikeluarkan konsumen untuk mempengaruhi suatu produk juga dapat mempengaruhi citra dalam jangka panjang.

g. Image yang dimiliki merek itu sendiri yaitu berupa pelanggan, kesempatan, informasi yang berkaitan dengan suatu merek dari produk tertentu.

Sedangkan menurut Kertajaya (2007 dalam Indasari: 2014)

brand image dapat dipengaruhi oleh beberapa faktor, antara lain: a. Komunikasi dari sumber lain yang belum tentu sama dengan

yang dilakukan pemasar, komunikasi bisa datang dari konsumen lain, pengecer dan pesaing.

b. Pengalaman konsumen melalui suatu eksperimen yang dilakukan konsumen dapat mengubah persepsi yang dimiliki sebelumnya. Oleh karena itu, jumlah persepsi yang timbul itulah yang akan membentuk total image of brand (citra keseluruhan sebuah merek.

membandingkan antara performa produk yang telah dirasakan dengan janji brand dalam slogan.

5. Kepercayaan

a. Pengertian Kepercayaan

Sheth dan Mittal dalam Ratnawati (2011: 20) mendefinisikan kepercayaan adalah kesediaan untuk mengandalkan kemampuan, integritas dan motivasi pihak lain untuk bertindak dalam rangka memuaskan kebutuhan dan kepentingan seseorang sebagaimana disepakati bersama secara implisit maupun eksplisit.

Barnes dalam Maharani (2010: 18) mendefinisikan kepercayaan adalah keyakinan bahwa seseorang akan menemukan apa yang diinginkan pada mitra pertukaran. Kepercayaan melibatkan kesediaan seseorang untuk bertingkah laku tertentu karena keyakinan bahwa mitranya akan memberikan apa yang ia harapkan dan suatu harapan yang umumnya dimiliki seseorang bahwa kata, janji atau pernyataan orang lain dapat dipercaya. Selanjutnya Barnes menjelaskan beberapa elemen penting dari kepercayaan adalah:

2. Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam risiko.

3. Kepercayaan melibatkan perasaan aman dan yakin pada diri mitra.

Komponen-komponen dari kepercayaan ini dapat diberi label sebagai dapat diprediksi, dapat dihandalkan dan keyakinan. Dapat diprediksi direfleksikan oleh pelanggan yang mengatakan bahwa mereka berurusan dengan perusahaan tertentu karena

“saya dapat mengharapkannya”. Dapat dihandalkan merupakan

hasil dari suatu hubungan yang berkembang sampai pada titik dimana penekanan beralih dari perilaku tertentu kepada kualitas individu, kepercayaan pada individunya bukan pada tindakan tertentu. Keyakinan direfleksikan dari perasaan aman dalam diri pelanggan bahwa mitra mereka dalam hubungan tersebut akan

“menjaga mereka”.

kemampuan, keahlian dan kehandalannya (Ellena, 2011: 22). Dalam perusahaan jasa, dimana sifat jasa tidak bisa dilihat (intangible) maka karyawan dan mitra bisnis menjadi faktor yang menciptakan hubungan kemitraan yang berdasarkan kepercayaan.

b. Faktor-Faktor yang Mempengaruhi Kepercayaan

Peppers dan Rogers dalam Maharani (2010: 22-23) memaparkan faktor-faktor yang memberikan kontribusi bagi terbentuknya kepercayaan antara lain:

1. Shared value: nilai-nilai merupakan hal mendasar untuk mengembangkan kepercayaan. Pihak-pihak dalam

relationship yang memiliki perilaku, tujuan dan kebijakan yang sama akan mempengaruhi kemampuan mengembangkan kepercayaan. Pihak-pihak yang terlibat sulit untuk saling percaya apabila ide masing-masing pihak tidak konsisten.

2. Interdependence: ketergantungan pada pihak lain mengimplikasikan kerentanan. Untuk mengurangi risiko, pihak yang tidak percaya akan membina relationship

dengan pihak yang dapat dipercaya.

ketidakpastian dalam pertukaran. Komunikasi yang dilakukan untuk menghasilkan kepercayaan harus dilakukan secara teratur dan berkualitas tinggi atau dengan kata lain harus relevan, tepat waktu dan reliable. Komunikasi masa lalu yang positif akan menimbulkan kepercayaan dan pada gilirannya akan menjadi komunikasi yang lebih baik.

4. Non opportunistic behavior: berperilaku secara opportunis adalah dasar bagi terbatasnya pertukaran. Relationship

jangka panjang yang didasarkan pada kepercayaan memerlukan partisipasi semua pihak dan tindakan yang meningkatkan keinginan untuk berbagi benefit dalam jangka panjang.

c. Dimensi Kepercayaan

Flavian dan Giunaliu (2007 dalam Anggraini, 2014: 16) menjelaskan kepercayaan terbentuk dari tiga hal:

1. Kejujuran (honesty) adalah percaya kepada kata-kata orang lain, percaya bahwa mereka akan menepati janjinya dan bersikap tulus pada kita.

2. Kebijakan (benevolence) adalah mendahulukan kepentingan umum daripada kepentingan pribadi.

untuk memenuhi kebutuhan pihak lain yang dimiliki suatu pihak.

Menurut Doney dan Cannon dalam Maharani (2010: 39-40) terdapat empat dimensi dalam variabel kepercayaan yaitu:

1. Kehandalan artinya kemampuan memberikan pelayanan yang dijanjikan kepada para nasabah dengan segera, akurat dan memuaskan.

2. Kejujuran merupakan sifat jujur yang dimiliki oleh karyawan bank, sehingga nasabah tidak meragukan informasi yang bersumber dari bank tersebut.

3. Kepedulian merupakan sikap empati yang tinggi yang dapat dirasakan, pihak bank mampu memberikan solusi atau menyelesaikan permasalahan yang dialami oleh nasabah. 4. Kredibilitas artinya karyawan jujur dan kata-katanya dapat

dipercaya, sehingga dapat membangun rasa kepercayaan yang tinggi dibenak nasabah.

d. Manfaat Kepercayaan Nasabah

Kepercayaan merupakan hal penting bagi kesuksesan

relationship. Keuntungan relationship yang didasarkan pada kepercayaan adalah signifikan dan menggambarkan hal-hal berikut (Maharani, 2010: 21):