Abstrak—Penelitian ini mengkaji kerentanan saham perbankan terhadap manajemen risiko yang dilihat dari interest rate risk, credit risk, solvency atau capital risk, serta natural hedging strategy. Selain itu penelitian ini juga menghubungkan perubahan pasar dan gejolak perubahan earning terhadap penciptaan nilai. Pengelolaan manajemen risiko akan diklasifikasikan dengan dua kriteria, yaitu mid-point nilai rata-rata NETIM, PROV, CAR, dan NONIM serta kriteria Capital Adequacy Ratio (CAR) sebesar 9% agar dapat diketahui predikat kinerja pengelolaan manajemen risiko setiap bank yang dihubungkan dengan sensitivitas saham.

Kata Kunci—Sensitivitas saham, Perbankan, dan Manajemen Risiko.

Abstract— This thesis examines about bank’s stock sensitivity to risk management which derives from interest rate risk, credit risk, solvency or capital risk, and natural hedging strategy. Besides that, this thesis also correlates the changes of the stock market and unexpected earning with value of an entity. In order to get a clear insight about the importance of risk management, this paper will classify risk management into good and bad based on mid-point from average of NETIM, PROV, CAR, and NONIM, and also using Capital Adequacy Ratio (CAR) of 9% to know how well risk management of a bank that is connected to stock sensitivity.

Key words:

Banks, Risk Management, Stock Sensitivity

1. PENDAHULUAN

Perbankan merupakan salah satu industri yang penting dalam perekonomian di Indonesia. Hal ini dibuktikan dengan nilai aset perbankan yang mendominasi aset lembaga keuangan lainnya sebesar 75,8% dari total aset lembaga keuangan di Indonesia pada tahun 2011 (Bank Indonesia, 2013). Perannya yang besar dalam perekonomian di Indonesia mempengaruhi tata kelola perbankan, dimana kehati-hatian sangat ditekankan. Kehati-hatian tersebut merupakan cerminan sikap tanggung jawab terhadap kepercayaan yang diberikan oleh masyarakat dan juga sikap antisipasi terhadap peristiwa krisis moneter yang pernah terjadi tahun 1997, dimana pada saat itu peran regulasi dan operasional perbankan masih belum optimal. Jika dikaji dari kondisi harga saham indeks sektor keuangan dari tahun 1997, saat terjadinya krisis moneter, hingga tahun 2009, industri perbankan merupakan industri yang rentan terhadap kejadian ekonomi (Bursa Efek Indonesia, 2010). Momentum pada tahun 1997 merefleksikan kerentanan terhadap kegiatan operasional bank sehari-hari, termasuk pemberian kredit dan aktivitas-aktivitas perbankan lainnya yang berisiko.

Untuk mengatasi risiko-risiko yang ada dalam kegiatan operasional perbankan, manajemen risiko merupakan solusi yang sangat dibutuhkan. Menurut Bank Indonesia (BI), manajemen risiko adalah serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi,

mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha bank (Tampubolon, 2004). Tujuan dari manajemen risiko sendiri adalah menciptakan nilai dari pemegang saham (Pagano, 2001), dimana penciptaan nilai ini selalu berkaitan dengan return saham perusahaan. Besarnya reaksi perubahan return saham terhadap perubahan faktor yang mendasari return saham itu sendiri disebut sebagai sensitivitas saham (Brigham & Ehrhardt, 2013). Pada penelitian yang dilakukan oleh Sensarma dan Jayadev (2009), dinyatakan bahwa manajemen risiko merupakan salah satu faktor yang dapat mempengaruhi sensitivitas saham. Selain faktor manajemen risiko itu sendiri, sensitivitas saham juga dapat dipengaruhi oleh risiko lain, yaitu risiko pasar dan risiko operasional. Risiko pasar dapat dilihat dari perubahan return pasar dan risiko operasional dapat dilihat dari perubahan unexpected earning perusahaan.

Berkenaan dengan manajemen risiko, Sensarma dan Jayadev (2009) melakukan penelitian pada perbankan di India dan mengemukakan bahwa manajemen risiko dapat digambarkan dengan menggunakan empat indikator, yaitu interest rate risk, credit risk, solvency atau capital risk, serta natural hedging strategy. Pengelolaan manajemen risiko sendiri harus diperhatikan agar strategi manajemen risiko perusahaan dapat tercapai. Pengelolaan manajemen risiko dapat dilihat menggunakan dua kriteria, dimana kriteria pertama menggunakan rata-rata indikator manajemen risiko dan yang kedua menggunakan Capital Adequacy Ratio (CAR) sebesar 9% sesuai dengan regulasi dari Bank Indonesia pada level moderat (Daulay & Widowati, 2013). Perusahaan perbankan dapat dikatakan memiliki pengelolaan manajemen risiko yang baik apabila nilai rata-rata indikator manajemen risiko perusahaan diatas mid-point rata-rata indikator manajemen risiko tiap tahun serta memiliki Capital Adequacy Ratio (CAR) diatas 9%.

Sampel pada penelitian ini adalah bank umum yang menerbitkan saham dan terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2002-2012. Penelitian ini akan melihat pengelolaan manajemen risiko perbankan di Indonesia, dimana didasari oleh dua sisi, yaitu dari sisi operasional perusahaan dan dari sisi regulasi yang ditetapkan oleh pemerintah. Dengan membedakan dari kedua sisi tersebut, penelitian ini dapat menjelaskan apakah kebijakan perusahaan atas pengelolaan manajemen risiko berada pada kategori baik atau buruk.

2. TEORI PENUNJANG

A. Risiko

Vaughan (2008) mendefinisikan risiko kedalam tiga definisi, yaitu: pertama, risikoadalah peluang kerugian (risk is the chance of loss); kedua, risiko adalah kemungkinan kerugian (risk is the possibility of loss); dan yang ketiga,

Sensitivitas Saham Perbankan terhadap Manajemen

Risiko

Jane Radianti Sugianto

Program Manajemen, Program Studi Manajemen Keuangan

Fakultas Ekonomi, Universitas Kristen Petra

Jl. Siwalankerto 121-131, Surabaya

8

risiko adalah ketidakpastian (risk is uncertainty). Kategori risiko sendiri dalam perbankan adalah (Njogo, 2012): Risiko kredit, yaitu risiko gagal bayar dari debitur atas

hutang atau kredit (pokok hutang atau bunga atau keduanya).

Risiko likuiditas, yaitu risiko dari kemampuan suatu bank untuk mendanai peningkatan asset dan memenuhi kewajiban pada saat jatuh tempo tanpa menimbulkan kerugian yang tidak dapat diterima.

Risiko suku bunga, yaitu risiko (variabilitas dalam nilai) yang ditimbulkan oleh bunga bearing asset, seperti pinjaman atau obligasi, akibat variabilitas suku bunga. Risiko pasar, yaitu risiko yang ada pada pasar yang

biasanya dilihat dengan menggunakan alat Value at Risk (VaR).

Risiko operasional, yaitu potensi kerugian keuangan sebagai akibat dari gangguan dalam proses operasional sehari-hari, dimana salah satunya adalah unexpected earning.

Risiko hukum, yaitu risiko yang muncul dari potensi yang terjadi karena gugatan yang merugikan dalam hal penilaian yang dapat mengganggu atau mempengaruhi operasi atau kondisi organisasi perbankan.

Risiko reputasi, yaitu risiko yang muncul karena reputasi bank yang mungkin dapat menghancurkan nilai perusahaan yang tercermin pada saham yang dipegang oleh pemegang saham.

B. Manajemen Risiko

Pengukuran kemampuan manajemen risiko perusahaan dapat dilihat berdasarkan empat hal, yaitu interest rate risk, credit risk, natural hedging strategy, dan solvency atau capital risk. Dalam DuPont Analysis, faktor-faktor pengubah nilai ROE inilah yang memiliki kontribusi dari tiga indikator manajemen risiko, yaitu (Grier, 2007):

a. Interest rate risk

Interest rate risk adalah risiko yang terjadi pada sebuah nilai investasi yang dikarenakan adanya perubahan nilai suku bunga (Fabozzi, Mann, & Choudhry, 2003). Makin tinggi tingkat suku bunga yang ada, maka return saham akan menurun karena investasi menjadi tidak menarik bagi investor (Tandelilin, 2009). Interest rate risk ini dapat diukur menggunakan Net Interest Margin (NETIM) dengan menggunakan rumus II − IE

TA ……. (1)

Dimana:

II = interest income IE = interest expense TA = total aset perusahaan

b. Credit risk

Credit risk yang digunakan dalam penelitian ini adalah credit default risk, yaitu risiko dimana penerbit hutang tidak dapat membayar kewajibannya (Fabozzi, Mann, & Choudhry, 2003). Risiko kredit pada penelitian ini berkaitan dengan nilai provisi. Provisi adalah biaya yang dikenakan atas pinjaman yang diberikan (Margaretha, 2009), dimana dalam hal ini pihak debitur adalah perusahaan perbankan dan pihak ketiga merupakan pihak kreditur. Bila dana dari pihak ketiga makin besar, maka jumlah hutang bank juga semakin besar sehingga risiko kredit meningkat. Risiko kredit yang meningkat menyebabkan nilai return saham juga mengalami penurunan (Halim, 2007). Credit risk dapat diukur

menggunakan PROV dengan menggunakan rumus

Provisions

TA ……. (2)

Dimana:

Provisi = biaya yang dikenakan kepada bank atas pinjaman dana pihak ketiga

TA = total aset perusahaan

c. Natural hedging strategy

Natural hedging strategy terjadi adapabila sebuah perusahaan melakukan investasi pada dua aset atau unit bisnis yang berbeda, dimana arus kas kedua investasi tersebut saling meniadakan risiko tertentu (Coleman, 2009). Natural hedging strategy ini dapat dilihat dari Non Interest Margin (NONIM). Oleh karena itu, semakin tinggi NONIM perusahaan, maka semakin tinggi pula return saham perusahaan tersebut. Natural hedging strategy yang diukur menggunakan NONIM didapat dengan menggunakan rumus

NII − NIE

TA …… (3)

Dimana:

NII = non interest income NIE = non interest expense TA = total aset perusahaan

Sedangkan untuk solvency atau capital risk, perhitungan risiko ini akan didasari oleh Capital Adequacy Ratio (CAR). Solvency atau capital risk sendiri adalah risiko yang dihadapi perusahaan atas kehilangan modalnya (Gallati, 2003). Fungsi dari CAR adalah mengevaluasi apakah bank beroperasi dengan modal yang cukup dalam menghadapi risiko dan menghadapi kejutan ekonomi (Sundararajan, et al., 2002). Semakin tinggi CAR, maka perusahaan tersebut akan lebih baik dalam menghadapi gejolak ekonomi (Balling, Lierman, & Mullineux, 2006). Oleh karena itu semakin tinggi CAR, return saham juga makin meningkat. Solvency atau capital risk dapat diukur menggunakan rumus Total Ekuitas

Total Aset …… (4).

Rumus ini merupakan simplifikasi dari ketentuan Bank Indonesia pada Surat Edaran Bank Indonesia Nomor 13/6/DPNP (2011), yang mengatakan bahwa rumus CAR adalah total ekuitas dibagi dengan Aset Tertimbang Menurut Risiko. Kelemahan dari rumus simplifikasi ini adalah membuat nilai total aset sebagai penyebut menjadi besar sehingga nilai CAR yang dihasilkan makin kecil.

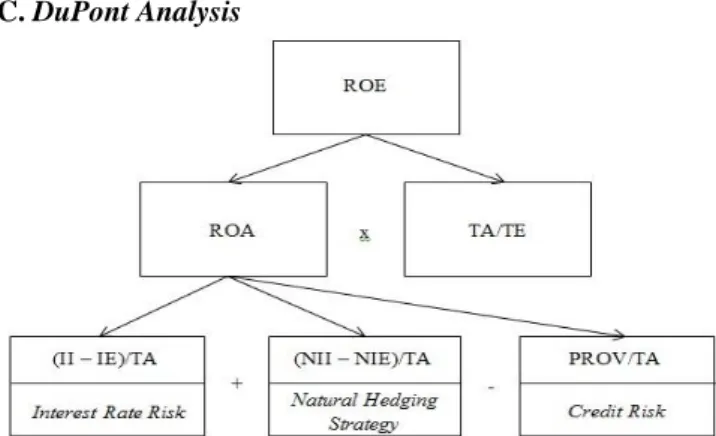

C. DuPont Analysis

Gambar 1. Dekomposisi Profitabilitas Perusahaan Perbankan ke dalam Variabel Manajemen Risiko

Dari bagan diatas, dapat dilihat bahwa tiga indikator dari manajemen risiko perusahaan memiliki kontribusi dari Return on Equity (ROE). ROE mengukur profitabilitas dari sudut pandang pemegang saham perusahaan. Dengan metode DuPont Analysis, rumus ROE secara singkat dapat dituliskan sebagai berikut:

ROE = ROA × Total EkuitasTotal Aset …… (5)

Pada DuPont Analysis seperti pada rumus 5, rumus Return on Asset (ROA) dapat diuraikan lagi menjadi:

ROA = NETIM + NONIM − PROV …… (6)

ROA = Total AsetII−IE + Total AsetNII−NIE − Total AsetProvisi …… (7)

Dimana:

NETIM = Net Interest Margin NONIM = Non Interest Margin II = Interest Income

IE = Interest Expense NII = Non Interest Income NIE = Non Interest Expense

Dari rumus tersebut dapat disimpulkan bahwa NETIM menggambarkan interest risk, NONIM menggambarkan natural hedging strategy, dan PROV menggambarkan credit risk.

D. Penciptaan Nilai

Pada dasarnya salah satu tujuan penting perusahaan adalah kemampuan perusahaan untuk dapat menciptakan nilai bagi pemegang sahamnya. Penciptaan nilai akan terjadi apabila perusahaan dapat menghasilkan return diatas tuntutan investor (Hartomo, 2011). Return atas tuntutan investor ini berkaitan erat dengan kemampuan perusahaan dalam menghasilkan laba perusahaan. Dalam hal peningkatan laba, perusahaan biasanya melakukan efisiensi terhadap biaya sehingga earning yang didapat dapat meningkat. Apabila laba perusahaan meningkat, return yang didapat investor seharusnya juga ikut meningkat (Mayo, 2013).

Selain itu, return saham juga memiliki besaran reaksi perubahan terhadap perubahan faktor yang mendasari return saham itu sendiri, dimana disebut sebagai sensitivitas saham (Brigham & Ehrhardt, 2013). Sensitivitas saham yang digunakan dalam penelitian ini adalah koefisien variabel independen terhadap return saham, dimana return saham dapat dihitung dengan menggunakan rumus:

harga sahamt − harga sahamt−1

harga sahamt−1 …… (8)

Dimana:

Harga sahamt = harga saham saat penutupan pada periode t

Harga sahamt-1 = harga saham saat penutupan 1 periode sebelum periode t

Menurut Brigham dan Ehrhardt (2013), sensitivitas saham juga memiliki hubungan erat dengan return pasar yang biasa disebut dengan beta. Pada penelitian ini, return pasar dapat dihitung dengan menggunakan rumus:

IHSGt − IHSGt−1

IHSGt−1 …… (9)

Dimana:

IHSGt = harga saham IHSG saat penutupan pada periode t

IHSGt-1 = harga saham IHSG saat penutupan 1 periode sebelum periode t

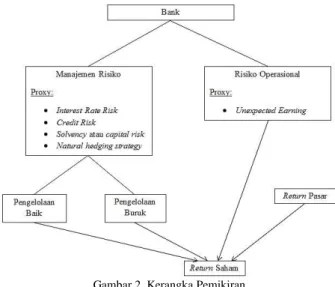

E. Kerangka Pemikiran

Dari rumusan masalah pada penelitian ini, kerangka pemikiran yang didapatkan adalah:

Gambar 2. Kerangka Pemikiran

F. Hipotesis

Hipotesis untuk rumusan masalah pertama adalah:

H0,1: Tidak ada pengaruh return pasar, unexpected earning, dan manajemen risiko terhadap return saham secara bersama-sama.

H1,1: Ada pengaruh return pasar, unexpected earning, dan manajemen risiko terhadap return saham secara bersama-sama.

Untuk rumusan masalah yang kedua, hipotesis yang didapat adalah:

Hipotesis Nol (H0):

H0,2,1: Tidak ada pengaruh return pasar terhadap return saham.

H0,2,2: Tidak ada pengaruh unexpected return terhadap return saham.

H0,2,3: Tidak ada pengaruh Net Interest Margin (NETIM) terhadap return saham.

H0,2,4: Tidak ada pengaruh provisi (PROV) terhadap return saham.

H0,2,5: Tidak ada pengaruh Capital Adequacy Ratio (CAR) terhadap return saham.

H0,2,6: Tidak ada pengaruh Non Interest Margin (NONIM) terhadap return saham.

Hipotesis Alternatif (H1):

H1,2,1: Ada pengaruh return pasar terhadap return saham.

H1,2,2: Ada pengaruh unexpected return terhadap return saham.

H1,2,3: Ada pengaruh Net Interest Margin (NETIM) terhadap return saham.

H1,2,4: Ada pengaruh provisi (PROV) terhadap return saham.

H1,2,5: Ada pengaruh Capital Adequacy Ratio (CAR) terhadap return saham.

H1,2,6: Ada pengaruh Non Interest Margin (NONIM) terhadap return saham.

Dan yang terakhir, hipotesis untuk rumusan masalah ketiga adalah:

Mid-point rata-rata variabel NETIM, PROV, CAR, dan NONIM.

H0,3: Tidak ada pengaruh pengelolaan manajemen risikoberdasarkan mid-point rata-rata NETIM, PROV, CAR, dan NONIM terhadap return saham.

H1,3: Ada pengaruh pengelolaan manajemen risiko berdasarkan mid-point rata-rata NETIM,

10

PROV, CAR, dan NONIM terhadap return saham.

Capital Adequacy Ratio (CAR) bernilai 9%. H0,4: Tidak ada pengaruh pengelolaan manajemen

risiko berdasarkan Capital Adequacy Ratio (CAR) bernilai 9% terhadap return saham. H1,4: Ada pengaruh pengelolaan manajemen risiko

berdasarkan Capital Adequacy Ratio (CAR) bernilai 9% terhadap return saham.

3. METODOLOGI PENELITIAN

A. Gambaran Populasi dan Sampel

Populasi pada penelitian ini yaitu populasi perusahaan perbankan yang sahamnya terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2002-2012. Berdasarkan populasi yang telah ditetapkan, sampel yang diambil harus memenuhi syarat atau kriteria dalam penelitian ini, yaitu:

1. Terdaftar secara kontinu di BEI dari tahun 2002-2012. 2. Memiliki laporan keuangan lengkap dari tahun

2002-2012.

3. Perusahaan tidak melakukan stock split maupun reverse stock split.

4. Perusahaan tidak melakukan merger dengan perusahaan lain.

5. Informasi harga sahamtahunan tersedia dari tahun 2002-2012.

B. Teknik Analisa Data

Teknik analisa data pada penelitian ini akan dibagi menjadi dua bagian, dimana teknik analisa pertama menjelaskan rumusan masalah pertama dan kedua. Sedangkan untuk teknik analisa kedua, akan menjelaskan rumusan masalah yang ketiga.

Teknik Analisa Model Pertama

Tahapan pada teknik analisa data yang pertama adalah sebagai berikut:

1. Membentuk model regresi berganda awal

Model regresi yang dipakai dalam penelitian ini adalah:

RETit = α + β1 RETmarket (t) + β2 UEit + β3 NETIMit + β4 PROVit + β5 CARit + β6 NONIMit + εit ……(10)

Dimana RETURNit adalah return saham perusahaan perbankan pada waktu t dengan menggunakan data tahunan, MARKET (t) merupakan return pasar dengan data tahunan, UEit adalah unexpected earning yang diambil dari perubahan profit (net income) perusahaan perbankan, NETIMit adalah net interest margin, PROVit adalah provisi, CARit adalah capital adequacy ratio, dan NONIMit adalah non interest margin.

2. Uji Asumsi Klasik

Model regresi linear memiliki beberapa asumsi dasar yang harus dipenuhi untuk menghasilkan estimasi yang baik atau dikenal dengan BLUE (Best Linear Unbiased Estimator) (Gujarati, 2010). Untuk memenuhi estimasi ini, sebuah model regresi diuji agar tidak memiliki heterokedastisitas, multikolineritas, dan autokorelasi. Selain itu, dilakukan juga uji normalitas untuk mengetahui apakah error dari sebuah model regresi mendekati distribusi normal.

3. Menjalankan Regresi yang Telah Disesuaikan dengan Pemenuhan Asumsi Klasik

Apabila model regresi terbebas dari masalah uji asumsi klasik, maka model regresi adjustment akan sama dengan model regresi awal.

4. Analisa Hasil Regresi dengan Pemenuhan Asumsi Klasik

Uji Serempak (Uji F)

Uji F dapat dilakukan dengan melihat nilai signifikansi pada F-statistic. Uji F dilakukan untuk menjawab apakah variabel independen, yaitu return pasar, unexpected earning, dan manajemen risiko memiliki pengaruh terhadap variabel dependen, return saham, secara bersama-sama. Hipotesis yang didapat untuk uji F ini adalah:

H0: β1 = β2 = β3 = β4 = β5 = β6 ≠ 0, artinya semua variabel independen secara bersama-sama tidak signifikan berpengaruh terhadap variabel dependen.

H1: β1 = β2 = β3 = β4 = β5 = β6 = 0, artinya semua variabel independen secara bersama-sama signifikan berpengaruh terhadap variabel dependen.

Bila nilai signifikansi F-statistic < 5%, maka H0 ditolak, yang berarti return pasar, unexpected earning, dan manajemen risiko secara bersama-sama signifikan berpengaruh terhadap return saham.

Uji Parsial (Uji t)

Kemudian uji t dapat dilakukan dengan melihat nilai signifikansi tiap variabel independen. Uji t dilakukan untuk menjawab apakah variabel independen, yaitu return pasar, unexpected earning, dan manajemen risiko, memiliki pengaruh terhadap variabel dependen, return saham, secara parsial. Hipotesis yang didapatkan untuk uji t ini adalah:

H0: β1; β2; β3; β4; β5; β6 ≠ 0, artinya variabel independen secara parsial tidak signifikan berpengaruh terhadap variabel dependen.

H1: β1; β2; β3; β4; β5;β6 = 0, artinya variabel independen secara parsial signifikan berpengaruh terhadap variabel dependen. Bila nilai signifikansi variabel independen < 5%, maka H0 ditolak, yang berarti ada pengaruh antara return pasar, unexpected earning, dan manajemen risiko dengan return saham secara parsial.

Teknik Analisa Model Kedua

Tahapan pada teknik analisa data yang kedua adalah sebagai berikut:

1. Data Reduction

Tujuan dari melakukan data reduction adalah mengkategorikan perusahaan perbankan dengan pengelolaan manajemen risiko yang baik atau buruk. Data reduction technique sendiri adalah transformasi data numerical atau alphabetical kedalam sebuah data empirik atau dibenarkan secara penelitian, dan dalam bentuk sederhana (Ehrenberg, 1972). Pada tahap ini, proxy manajemen risiko, yaitu Net Interest Margin (NETIM), provisi (PROV), Capital Adequacy Ratio (CAR), dan Non Interest Margin (NONIM), akan dirata-rata untuk setiap tahunnya. Hasil rata-rata ini akan dinamai

AVERAGE. Tujuan dari merata-rata variabel NETIM, PROV, CAR, dan NONIM adalah mengkombinasikan empat variabel manajemen risiko menjadi satu nilai ukur. Dengan adanya satu nilai ukur manajemen risiko, tahapan selanjutnya adalah mencari nilai Z yang nantinya akan dinamai ZVAL dengan salah satu data reduction technique, yaitu menggunakan Fisher’s Linear Discriminant Analysis (Fisher’s LDA), dimana analisa ini akan dilakukan coding yang mengkategorikan kinerja perbankan yang buruk dan baik.

2. Coding

Dengan melakukan analisa ini, pengklasifikasian perusahaan perbankan dengan manajemen risiko yang baik dan yang buruk dapat dibedakan dengan jelas. Kriteria pengklasifikasian perusahaan perbankan dengan manajemen risiko yang baik dan yang buruk akan didasari oleh dua hal. Yang pertama adalah mid-point nilai AVERAGE, dimana AVERAGE merupakan hasil rata-rata proxy manajemen risiko, yaitu NETIM, PROV, CAR, dan NONIM. Apabila perusahaan yang memiliki nilai rata-rata NETIM, PROV, CAR, dan NONIM (AVERAGE) diatas mid-point, dapat diklasifikasikan sebagai perusahaan dengan manajemen risiko yang baik dan diberi angka 1. Kemudian yang berada dibawah nilai mid-point akan diklasifikasikan sebagai perusahaan dengan manajemen risiko yang buruk dan diberi angka 0. Hasil coding ini akan disebut dengan MANRISK1. Kemudian kriteria yang kedua menggunakan Capital Adequacy Ratio (CAR) yang disesuaikan dengan ketentuan Bank Indonesia (BI) pada level moderat, yaitu 9%. Apabila nilai CAR bank lebih besar dari 9%, maka akan diberi nilai 1 yang berarti perusahaan perbankan tersebut memiliki manajemen risiko yang baik. Dan apabila nilai CAR bank lebih kecil dari 9%, maka akan diberi nilai 0 yang berarti perusahaan perbankan tersebut memiliki manajemen risiko yang buruk. Hasil coding ini akan dinamai dengan MANRSIK2. 3. Fisher’s Linear Discriminant Analysis (Fisher’s

LDA)

Secara singkat, penggunaan Fisher’s LDA ini membuat klasifikasi data yang memiliki makna. Dengan menggunakan SPSS, model dari Fisher’s LDA dapat disimpulkan menjadi nilai ZVAL, yang dalam penelitian ini akan distandarisasi dengan distribusi z (normal baku). Oleh karena itu, hasil coding dalam penelitian ini akan distandarisasi dengan nilai distribusi z normal baku. Hasil dari distribusi z, yang disebut ZVAL, kemudian akan diregresikan kembali dengan return saham, return pasar, dan unexpected earning. ZVAL yang diregresikan akan menjadi variabel independen yang berfungsi sebagai nilai dari predikat pengelolaan manajemen risiko.

4. Membentuk model regresi berganda awal

Model regresi yang dipakai dalam teknik analisa kedua ini adalah:

RETURNit = α + β1 MARKET (t) + β2 UEit + β3 ZVAL1it + εit …. (11)

RETURNit = α + β1 MARKET (t) + β2 UEit + β3 ZVAL2it + εit …. (12)

Dimana:

RETURNit = return saham perusahaan perbankan pada waktu t dengan menggunakan data tahunan MARKET (t) = return pasar dengan data

tahunan

UEit = unexpected earning yang diambil dari perubahan profit (net income) perusahaan perbankan

ZVAL1it = hasil dari model Fisher’s LDA MANRISK1

ZVAL2it = hasil dari model Fisher’s LDA MANRISK2

5. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan sama seperti pada teknik analisa pertama. Uji ini melihat apakah model regresi yang dibentuk sudah memenuhi asumsi BLUE (Best Linear Unbiased Estimator) atau belum. Uji yang dilakukan adalah uji multikolinearitas, heterokedastisitas, autokorelasi, dan normalitas.

6. Menjalankan Regresi yang Telah Disesuaikan dengan Pemenuhan Asumsi Klasik

Apabila model regresi terbebas dari masalah uji asumsi klasik, maka model regresi adjustment akan sama dengan model regresi awal.

7. Analisa Hasil Regresi dengan Pemenuhan Asumsi Klasik

Setelah didapatkan model regresi adjustment, sama seperti teknik analisa pertama, langkah selanjutnya adalah melakukan analisa menggunakan uji F dan uji t.

4. ANALISA DAN PEMBAHASAN

A. Teknik Analisa Model Pertama

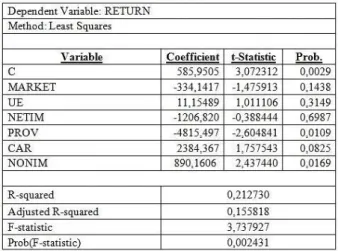

Pada output Eviews, didapatkan hasil sebagai berikut:

Gambar 3. Hasil Regresi Linear Berganda Model 1

Dari gambar diatas, model regresi yang didapatkan adalah:

RETURNit = 585,9505 – 334,1417 MARKET (t) + 11,15489 UEit – 1206,820 NETIMit – 4815,497 PROVit

+ 2384,367 CARit + 890,1606 NONIM it + εit Model tersebut sudah memenuhi hasi uji asumsi klasik walaupun tidak berdistribusi normal. Hal ini dikarenakan data memiliki data outlier dan gejolak ekonomi pada tahun 2008. Dari gambar 3, dapat dilihat bahwa return pasar, unexpected earning, dan manajemen risiko signifikan berpengaruh terhadap return saham secara

12

bersama-sama (tolak H0,1). Kemudian untuk uji t, variabel PROV (terima H1,2,4) dan NONIM (terima H1,2,6) yang signifikan berpengaruh terhadap return saham.

B. Teknik Analisa Model Kedua

Pada teknik analisa model kedua, output Eviews, didapatkan hasil sebagai berikut:

Gambar 4. Hasil Regresi Linear Berganda Model 2 – ZVAL1 Model regresi yang didapatkan dari ouput yang ada adalah:

RETURNit = 0,134368 + 0,188463 MARKET (t) + 0,007389 UEit + 0,047076 ZVAL1 + εit …. (13) Pada model regresi linear berganda model 2–ZVAL1, tidak didapati permasalahan kecuali data masih bersifat tidak normal. Hal ini dikarenakan adanya gejolak pada tahun 2008. Pada gambar 4, dapat dilihat bahwa tidak ada satupun data yang signifikan berpengaruh terhadap return saham perbankan (terima H0,3).

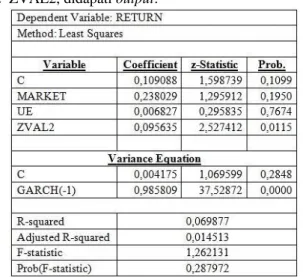

Kemudian untuk model regresi linear berganda model 2–ZVAL2, didapati output:

Gambar 5. Hasil Regresi Linear Berganda Model 2 – ZVAL2 Pada model regresi linear berganda model 2–ZVAL2, terdapat heterokedastisitas sehingga model diubah menggunakan ARCH/GARCH model. Selain itu, data juga tidak berdistribusi normal dikarenakan adanya gejolak pada tahun 2008. Model regresi adjustment yang didapatkan adalah:

RETURNit = 0,109088 + 0,238029 MARKET (t) + 0,006827 UEit + 0,095635 ZVAL2 + εit …. (14)

Pada gambar 5, dapat dilihat bahwa untuk nilai ZVAL2 signifikan berpengaruh. Hal ini menunjukkan bahwa perbankan di Indonesia cenderung mengelola manajemen risiko berdasarkan regulasi yang ada, yaitu Capital Adequacy Ratio (CAR).

C. Pembahasan

Dari dua teknik analisa yang dilakukan, teknik analisa pertama menjelaskan mengenai apakah ada pengaruh return pasar, unexpected earning, dan manajemen risiko terhadap sensitivitas saham perbankan. Sedangkan yang kedua menjelaskan mengenai apakah pengelolaan manajemen risiko miliki pengaruh terhadap return saham perbankan. Dari teknik analisa pertama, dapat disimpulkan bahwa hanya variabel provisi (PROV) dan Non Interest Margin (NONIM) yang signifikan berpengaruh terhadap return saham. Nilai PROV merupakan biaya yang dikenakan atas dana pinjaman dari pihak ketiga kepada bank. Nilai PROV yang makin besar menunjukkan hutang makin besar sehingga menyebabkan pengurangan nilai pada return saham. Dalam model penelitian ini, nilai koefisien PROV adalah -4815,497, dimana menunjukkan bahwa makin besar nilai PROV, maka akan mengurangi return saham perbankan. Sedangkan untuk variabel NONIM, apabila nilai NONIM makin besar, maka akan menambah nilai return saham. NONIM sendiri merupakan pendapatan bank yang tidak memiliki unsur bunga. Pada penelitian ini, nilai NONIM adalah sebesar 890,1606, dimana menunjukkan bahwa makin besar nilai NONIM, dapat meningkatkan nilai return saham secara signifikan. Walaupun begitu, data NONIM yang didapat dari sampel penelitian bernilai negatif. Hal ini menunjukkan bahwa perbankan di Indonesia masih belum meningkatkan kinerja perusahaan dari segi variabel NONIM.

Kemudian untuk teknik analisa yang kedua, menjelaskan apakah pengelolaan manajemen risiko dapat mempengaruhi sensitivitassaham perusahaan perbankan. Pada teknik analisa yang kedua ini, pengkategorian pengelolaan manajemen risiko yang baik dan buruk dibagi berdasarkan dua kriteria, yaitu dari mid-point rata-rata variabel NETIM, PROV, CAR, dan NONIM yang menggambarkan kinerja perusahaan itu sendiri. Sedangkan yang kedua menggunakan kriteria CAR sebesar 9% sebagai acuan yang menggambarkan dari segi regulasi pemerintah. Dari kedua kriteria tersebut, ternyata hasil analisa menunjukkan bahwa hanya ZVAL2 yang signifikan berpengaruh terhadap return saham perusahaan perbankan. Tingkat sensitivitas saham terhadap variabel ZVAL2 adalah sebesar 0,095635. Sedangkan untuk ZVAL1 menunjukkan hasil bahwa tidak signifikan berpengaruh terhadap return saham perusahaan. Hasil tersebut dapat diartikan bahwa perusahaan perbankan cenderung mengelola manajemen risikonya hanya berdasarkan regulasi, yaitu Capital Adequacy Ratio (CAR) dan tidak melakukan tindak lanjut untuk meningkatkan dari segi kinerja perusahaan, dimana seperti nilai PROV dan NONIM, yang menjadi kesimpulan pada penelitian pertama, dapat memberikan pengaruh signifikan terhadap return saham perusahaan perbankan.

4. KESIMPULANDANSARAN

Penelitian ini dilakukan dengan tujuan untuk mengetahui apakah return pasar, unexpected earning, dan manajemen risiko dapat mempengaruhi sensitivitas saham perbankan secara bersama-sama dan parsial. Selain itu, penelitian ini juga akan melihat apakah pengelolaan manajemen risiko memiliki pengaruh terhadap sensitivitassaham perbankan itu sendiri. Menggunakan teknik analisa yang sudah dilakukan, dapat diambil kesimpulan bahwa variabel provisi (PROV) dan Non Interest Margin (NONIM) saja yang signifikan mempengaruhi sensitivitas saham. Selain itu, pengelolaan manajemen risiko baik dan buruk dapat dilihat berdasarkan

dua kriteria, yaitu dari segi kinerja perusahaan perbankan itu sendiri, dimana menggunakan rata-rata indikator manajemen risiko, dan yang kedua adalah berdasarkan regulasi, dimana pada penelitian ini regulasi yang dipakai adalah Capital Adequacy Ratio (CAR) sebesar 9%. Dari dua kriteria tersebut, hasil penelitian menunjukkan bahwa ternyata perusahaan perbankan di Indonesia cenderung mengelola manajemen risiko hanya berdasarkan regulasi yang ada. Hal ini dapat ditinjau dari nilai CAR yang memiliki nilai signifikan terhadap sensitivitas saham. Sedangkan dari segi kinerja perusahaan sendiri, manajemen risiko masih kurang diperhatikan, dimana dapat dilihat dari hasil penelitian menggunakan rata-rata indikator manajemen risiko yang tidak signifikan. Hal ini juga didukung dari data NONIM perbankan yang masih bernilai negatif, padahal sesuai dengan teori DuPont Analysis, nilai NONIM seharusnya bernilai positif agar memberikan peningkatan pada return saham perbankan.

Dalam penelitian ini. model yang digunakan masih tidak berdistribusi normal sehingga tidak dapat menggambarkan populasi secara keseluruhan. Hal yang dapat dilakukan adalah menambahkan jumlah sampel, yaitu salah satunya dengan cara meniadakan kriteria sampel perusahaan perbankan yang melakukan stock split atau reverse stock split. Dengan meniadakan kriteria sampel tersebut, maka jumlah emiten yang dijadikan sampel akan bertambah. Untuk menangani masalah perbedaan harga saham sebelum dan sesudah dilakukan stock split maupun reverse stock split, harga saham yang digunakan dapat menggunakan harga saham penutupan adjusted. Selain itu, cara lain untuk menangani model yang masih tidak berdistribusi normal adalah memisahkan data kedalam dua periode yang berbeda, yaitu sebelum masa krisis dan setelah masa krisis pada tahun 2008. Adapun pengembangan untuk penelitian ini adalah penggunaan variabel independen yang dilihat dari berbagai macam segi lainnya, tidak terbatas kepada dekomposisi ROE (DuPont Analysis) maupun regulasi Capital Adequacy Ratio (CAR) sebagai penilai variabel manajemen risiko.

DAFTAR PUSTAKA

Balling, M., Lierman, F., & Mullineux, A. (2006). Competition and Profitability in European Financial Services: Strategic, Systemic and Policy Issues.

Bank Indonesia. (2011, Februari 18). Surat Edaran Bank Indonesia Nomor 13/6/DPNP. Retrieved from Bank Indonesia: http://www.bi.go.id/web/id/Peraturan/Perbankan/se_130 611.htm

Bank Indonesia. (2013, Maret). Kajian Stabilitas Keuangan No. 20.

Retrieved from Bank Indonesia:

http://www.bi.go.id/NR/rdonlyres/03035426-CC4B-

415A-AF74-E0A1BD030BD3/29305/KSKNo20Maret2013_rev.pdf Brigham, E. F., & Ehrhardt, M. C. (2013). Financial Management:

Theory & Practice (14th ed.).

Bursa Efek Indonesia. (2010). Buku Panduan Indeks Harga Saham Bursa Efek Indonesia.

Coleman, L. (2009). Risk Strategies: Dialling Up Optimum Firm Risk. Gower Publishing Limited.

Daulay, L. H., & Widowati, H. (2013, Juli 5). Bank's CAR Regulation Close to Basel III. Retrieved from Indonesia

Finance Today:

http://en.indonesiafinancetoday.com/read/34220/Banks-CAR-Regulation-Close-to-Basel-III

Ehrenberg, A. (1972). Data Reduction: Analysis and Interpreting Statistical Data. New York and Chichester: John Wiley.

Fabozzi, F. J., Mann, S. V., & Choudhry, M. (2003). Measuring and Controlling Interest Rate and Credit Risk. Hoboken, New Jersey: John Wiley & Sons, Inc.

Gallati, R. R. (2003). Risk Management and Capital Adequacy. McGraw Hill Professional.

Grier, W. A. (2007). Credit Analysis of Financial Institutions (2nd ed.).

Gujarati, D. N. (2010). Dasar-Dasar Ekonometrika. Erlangga. Halim, D. A. (2007). Manajemen Keuangan Bisnis. Bogor. Hartomo, O. D. (2011, Mei). Keunggulan Operasional dan

Penciptaan Nilai, Suatu Telaah Empiris. Dinamika Sosial Ekonomi, 7(1), 70-78.

Margaretha, F. (2009). Manajemen Keuangan Bagi Industri Jasa. Grasindo.

Mayo, H. B. (2013). Investments: An Introduction (11th ed.). Njogo, B. O. (2012). Risk Management in The Nigerian Banking

Industry. Kuwait Chapter of Arabian Journal of Business and Management Review, 1(10), 100-109.

Pagano, M. (2001). How theories of financial intermediation and corporate risk-management. Financial Markets, Institutions and Instruments, 277-323.

Sensarma, R., & Jayadev, M. (2009). Are Bank Stocks Sensitive to Risk Management?

Sundararajan, V., Enoch, C., Jose, A. S., Hilbers, P., Krueger, R., & al., M. M. (2002). Financial Soundness Indicators: Analytical Aspects and Country Practices.

Tampubolon, R. (2004). Risk Management. PT. Elex Media Komputindo.

Tandelilin, E. (2009). Portofolio dan Investasi: Teori dan Aplikasi (1st ed.).

Vaughan, E. J., & Vaughan, T. M. (2008). Fundamentals of Risk and Insurance (10th ed.).