PT INTAN BARUPRANA FINANCE Tbk

LAPORAN KEUANGAN INTERIM

30 SEPTEMBER 2015 (TIDAK DIAUDIT) DAN 31 DESEMBER 2014 (AUDIT)

SERTA PERIODE SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2015

(TIDAK DIAUDIT) DAN 30 SEPTEMBER 2014 (TIDAK DIAUDIT)

Halaman

Surat Pernyataan Direksi

1

Laporan Posisi Keuangan

3

Laporan Laba Rugi Komprehensif

5

Laporan Perubahan Ekuitas

6

Laporan Arus Kas

7

ASET

Kas dan setara kas 5 21.815.580.477 56.108.776.012

Rekening bank yang dibatasi penggunaannya 6 5.129.950.000 4.354.000.000

Investasi neto sewa pembiayaan 7

Pihak berelasi 35 200.632.120.634 125.417.657.184

Pihak ketiga 1.594.310.590.979 1.065.051.565.212

Cadangan kerugian penurunan nilai (41.572.974.660) (32.959.564.514)

Investasi neto sewa pembiayaan - bersih 1.753.369.736.953 1.157.509.657.882

Tagihan anjak piutang 8

Pihak berelasi 35 5.841.223.870 4.705.308.337

Pihak ketiga -

-Cadangan kerugian penurunan nilai (29.115.928) (79.530.325)

Tagihan anjak piutang - bersih 5.812.107.942 4.625.778.012

Piutang pembiayaan konsumen 9

Pihak berelasi 35 - 850.000.000

Pihak ketiga 600.194.152 748.367.913

Cadangan kerugian penurunan nilai (15.895.683) (36.836.116)

Piutang pembiayaan konsumen - bersih 584.298.469 1.561.531.797

Piutang Ijarah Muntahiyah Bittamlik 10

Pihak berelasi 35 6.419.891.562 6.114.127.353

Pihak ketiga 104.872.824.626 83.395.515.938

Cadangan kerugian penurunan nilai (5.020.580.845) (7.946.690.614)

Piutang Ijarah Muntahiyah Bittamlik - bersih 106.272.135.343 81.562.952.677

Piutang Ijarah

Pihak berelasi 35 1.308.583.904 1.308.583.905

Cadangan kerugian penurunan nilai (283.130.995)

-Piutang Ijarah - bersih 1.025.452.909 1.308.583.905

Aset tetap 11 Biaya perolehan 3.508.193.947 3.417.593.211 Akumulasi penyusutan (2.785.891.071) (2.549.613.866) Jumlah tercatat 722.302.876 867.979.345 Aset Ijarah 12 Biaya perolehan - 3.510.000.000

Akumulasi penyusutan dan penurunan nilai - (2.352.000.000)

Jumlah tercatat - 1.158.000.000

Aset Ijarah Muntahiyah Bittamlik 13

Biaya perolehan 2.526.676.419.237 2.620.113.392.334

Akumulasi penyusutan (1.092.704.282.927) (980.148.820.287)

Jumlah tercatat 1.433.972.136.310 1.639.964.572.047

Agunan yang diambil alih 14

Biaya perolehan 227.628.902.863 84.025.326.917

Akumulasi penurunan nilai (29.035.338.413) (32.524.926.917)

Jumlah tercatat 198.593.564.450 51.500.400.000

Aset pajak tangguhan 34 12.267.555.899 10.351.898.235

Aset lain-lain 15 36.907.792.665 29.709.153.303

JUMLAH ASET 3.576.472.614.293 3.040.583.283.215

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

LIABILITAS DAN EKUITAS LIABILITAS Utang usaha 16 Pihak berelasi 35 340.478.104.782 258.569.279.627 Pihak ketiga 458.126.893.899 194.149.702.792 Jumlah 798.604.998.681 452.718.982.419 Utang pajak 17 8.328.234.000 19.712.418.098

Utang kepada pihak berelasi 18,35 902.501.563 882.441.533

Titipan uang muka sewa Ijarah

Muntahiyah Bittamlik 19

Pihak berelasi 35 - 1.180.966.357

Pihak ketiga 217.945.601.579 238.548.290.958

Jumlah 217.945.601.579 239.729.257.315

Utang bank 20 1.415.317.099.828 1.377.310.111.569

Utang kepada lembaga keuangan 21 76.949.250.000

-Medium term notes 22 296.971.786.355 295.471.426.846

Kewajiban derivatif 33 64.600.275.323 17.389.093.729

Liabilitas lain-lain 23 80.160.697.054 69.486.100.253

Liabilitas imbalan pasca kerja 24 4.950.656.901 3.367.880.223

Jumlah Liabilitas 2.964.731.101.284 2.476.067.711.985

EKUITAS

Modal saham - nilai nominal Rp 100 per saham masing-masing pada tanggal 30 September 2015 dan 31 Desember 2014 Modal dasar - 1.000.000.000.000

saham masing-masing pada tanggal 30 September 2015 dan 31 Desember 2014 Modal ditempatkan dan disetor -

3.173.720.000 saham masing-masing pada tanggal 30 September 2015 dan

31 Desember 2014 25 317.372.000.000 317.372.000.000

Tambahan modal disetor 25 93.790.508.997 93.790.508.997

Komponen ekuitas lainnya (825.978.277) (287.101.985)

Modal lain-lain - opsi saham karyawan 36 3.132.806.025 -Saldo laba

Ditentukan penggunaannya 26 3.037.614.542 3.037.614.542

Tidak ditentukan penggunaannya 195.234.561.722 150.602.549.676

Jumlah Ekuitas 611.741.513.009 564.515.571.230

JUMLAH LIABILITAS DAN EKUITAS 3.576.472.614.293 3.040.583.283.215

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

-Catatan (Sembilan bulan) (Sembilan bulan)

Rp Rp

PENDAPATAN

Pendapatan Ijarah - bersih 27 107.227.865.062 123.394.804.855 Pendapatan sewa pembiayaan 28 108.844.547.784 67.567.877.546

Pendapatan anjak piutang 312.004.493 261.464.652

Pendapatan pembiayaan konsumen 37.133.253 166.988.920

Pendapatan lain-lain 29 135.802.048.488 86.987.582.948

Jumlah Pendapatan 352.223.599.080 278.378.718.921

BEBAN

Bagi hasil 30 (69.854.955.237) (54.214.248.394)

Beban keuangan 31 (95.172.146.537) (76.116.738.537)

Beban umum dan administrasi 32 (40.157.590.893) (27.834.197.553)

Beban lain-lain 33 (85.324.366.615) (52.912.917.967)

Jumlah Beban (290.509.059.282) (211.078.102.451)

LABA SEBELUM PAJAK 61.714.539.798 67.300.616.470

BEBAN PAJAK 34 (13.908.807.751) (16.940.451.958)

LABA BERSIH PERIODE/TAHUN

BERJALAN 47.805.732.047 50.360.164.512

PENGHASILAN KOMPREHENSIF LAIN, SETELAH PAJAK

POS YANG TIDAK DIREKLASIFIKASI KE LABA RUGI

Keuntungan (kerugian) aktuarial

-bersih setelah efek pajak tangguhan 24 (538.876.293) (56.966.184)

JUMLAH LABA KOMPREHENSIF

PERIODE/TAHUN BERJALAN 47.266.855.754 50.303.198.328

LABA PER SAHAM

(dalam Rupiah penuh) 36

Dasar 11,52 11,97 Dilusian 11,51

-Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

Saldo per 1 Januari 2014 277.517.347.600 23.404.652.400 (79.831.356) - - 92.887.873.375 393.730.042.019 Setoran modal saham 26 39.854.652.400 70.385.856.597 - - - - 110.240.508.997 Pembentukan cadangan umum 27 - - - - 3.037.614.542 (3.037.614.542) -Kerugian aktuarial - - (207.270.629) - - - (207.270.629) Jumlah laba tahun berjalan - - - - - 60.752.290.843 60.752.290.843 Saldo per 31 Desember 2014 317.372.000.000 93.790.508.997 (287.101.985) - 3.037.614.542 150.602.549.676 564.515.571.230 Saldo per 1 Januari 2014 277.517.347.600 23.404.652.400 (79.831.356) - - 92.887.873.375 393.730.042.019 Kerugian aktuarial - - (56.966.184) - - - (56.966.184) Jumlah laba periode berjalan - - - - - 50.360.164.512 50.360.164.512 Saldo per 30 September 2014 277.517.347.600 23.404.652.400 (136.797.540) - - 143.248.037.887 444.033.240.347 Saldo per 1 Januari 2015 317.372.000.000 93.790.508.997 (287.101.985) - 3.037.614.542 150.602.549.676 564.515.571.230 Dividen 27 - - - - - (3.173.720.000) (3.173.720.000) Pemberian opsi saham karyawan 38 - - - 3.132.806.025 - - 3.132.806.025 Kerugian aktuarial - - (538.876.293) - - - (538.876.293) Jumlah laba periode berjalan - - - - - 47.805.732.047 47.805.732.047 Saldo per 30 September 2015 317.372.000.000 93.790.508.997 (825.978.278) 3.132.806.025 3.037.614.542 195.234.561.723 611.741.513.009 Lihat catatan atas laporan keuangan yang merupakan

(Sembilan bulan) (Sembilan bulan)

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan:

Sewa pembiayaan 172.919.764.188 620.344.878.536

Sewa Ijarah 1.307.731.814.601 513.752.013.779

Pengeluaran kas untuk:

Kegiatan sewa pembiayaan, anjak

piutang dan pembiayaan konsumen (209.175.685.855) (48.019.811.895)

Pembayaran beban usaha (94.085.479.992) (37.652.392.768)

Pembayaran beban keuangan:

Bagi hasil (69.854.955.237) (54.214.248.394)

Beban keuangan (95.172.146.537) (69.878.151.051)

Penerimaan kas untuk

aktivitas operasi - bersih 1.012.363.311.168 924.332.288.207

Pendapatan bunga diterima 299.029.461 273.811.404

Pembayaran pajak penghasilan (22.477.895.732) (3.926.733.407)

Kas Bersih Diperoleh dari Aktivitas Operasi 990.184.444.897 920.679.366.204

ARUS KAS DARI AKTIVITAS INVESTASI

Pencairan rekening bank yang dibatasi

penggunaannya -

-Penempatan rekening bank yang dibatasi

penggunaannya -

-Perolehan aset Ijarah Muntahiyah Bittamlik (1.163.411.867.667) (1.171.158.992.464)

Perolehan aset tetap (90.600.736) (223.330.950)

Perolehan aset Ijarah -

-Penerimaan dari penjualan agunan yang

diambil alih 49.800.000.000 17.454.545.455

Peningkatan (penurunan) uang muka pembelian

untuk Ijarah Muntahiyah Bittamlik (21.783.655.736) 72.299.096.580

Penerimaan dari penjualan aset ijarah 636.363.636 925.000.000

Penerimaan dari penjualan aset tetap -

-Kas Bersih Digunakan untuk Aktivitas Investasi (1.134.849.760.503) (1.080.703.681.379)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan dari utang bank 713.946.069.247 627.224.637.667

Pembayaran utang bank (675.939.080.988) (716.755.746.419)

Penerimaan dari utang kepada

lembaga keuangan 76.949.250.000

-Penerimaan dari utang kepada pihak berelasi -

-Pembayaran utang kepada pihak berelasi (20.060.030) (898.781.919)

Penerimaan dari medium term notes - bersih - 295.056.975.650

Pembayaran pinjaman subordinasi - (15.000.000.000)

Penerimaan dari penerbitan modal saham -

-Pembayaran biaya emisi -

-Kas Bersih Diperoleh dari Aktivitas Pendanaan 114.936.178.229 189.627.084.979

KENAIKAN (PENURUNAN) BERSIH KAS

DAN SETARA KAS (29.729.137.377) 29.602.769.804

KAS DAN SETARA KAS AWAL

PERIODE/TAHUN 56.108.776.012 25.351.267.984

Pengaruh perubahan kurs mata uang asing 565.891.842 (227.521.406)

KAS DAN SETARA KAS AKHIR

PERIODE/TAHUN 26.945.530.477 54.726.516.382

1. UMUM

a. Pendirian dan Informasi Umum

PT Intan Baruprana Finance Tbk (Perusahaan) didirikan berdasarkan Akta No. 19 tanggal 4 September 1991, yang diperbaharui dengan Akta No. 121 tanggal 16 Juni 1993, dari Esther Daniar Iskandar, S.H., notaris di Jakarta, dan telah disahkan oleh Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-6083.HT.01.01.Th.93 tanggal 15 Juli 1993 serta diumumkan dalam Berita Negara Republik Indonesia No. 82 tanggal 12 Oktober 1993, Tambahan No. 4771. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan dan yang terakhir adalah sebagaimana dimaksud dalam Akta No. 8 tanggal 5 Juni 2015, dibuat di hadapan Fathiah Helmi, S.H., notaris di Jakarta, yang mengubah maksud dan tujuan Perusahaan dan untuk disesuaikan dengan Peraturan Otoritas Jasa Keuangan No. 29/POJK.05/2014 tentang Penyelenggaraan Usaha Perusahaan Pembiayaan. Perubahan Anggaran Dasar telah memperoleh persetujuan Menteri Hukum dan Hak Asasi Manusia sebagaimana dimaksud dalam Keputusan No. AHU-0937686.AH.01.02.2015 tanggal 19 Juni 2015.

Perusahaan memulai usahanya secara komersial pada tahun 1997. Kantor pusat Perusahaan terletak di Jl. Raya Cakung Cilincing KM 3.5, Jakarta 14130.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan bergerak dalam bidang usaha lembaga pembiayaan yang meliputi pembiayaan investasi, pembiayaan modal kerja, pembiayaan multiguna, sewa operasi (operating lease) dan/atau kegiatan usaha pembiayaan lain berdasarkan persetujuan Otoritas Jasa Keuangan dan kegiatan pembiayaan syariah. Perusahaan mendapatkan izin usaha perusahaan pembiayaan dari Menteri Keuangan melalui Surat Keputusan No. 326/KMK.017/1997 tanggal 21 Juli 1997. Pada tahun 2010, Perusahaan mendapatkan izin untuk melakukan transaksi Syariah sesuai dengan surat No. U-158/DSN-MUI/V/2010 tanggal 29 Mei 2010 dari Dewan Syariah Nasional MUI. Dalam penyajian laporan keuangan 30 September 2015 dan 31 Desember 2014, transaksi konvensional dan syariah disajikan secara terpisah.

Jumlah karyawan Perusahaan adalah 64 dan 69 karyawan masing-masing pada tanggal 30 September 2015 dan 31 Desember 2014.

Perusahaan tergabung dalam kelompok usaha Intraco Penta. Susunan Komisaris, Direksi, Dewan Pengurus Syariah, Komite Audit, Audit Internal dan Sekretaris Perusahaan pada tanggal 30 September 2015 dan 31 Desember 2014 adalah sebagai berikut:

30 September 2015 31 Desember 2014

Komisaris Utama Halex Halim Halex Halim

Komisaris Petrus Halim Petrus Halim

Komisaris Independen Dani Firmansjah Dani Firmansjah

Direktur Utama Jap Hartono Jap Hartono

Direktur Samuel Adi Mulia Samuel Adi Mulia

Dewan Pengawas Syariah

Ketua Anwar Abbas Anwar Abbas

Anggota Muhammad Nahar Muhammad Nahar

Nahrawi Nahrawi

Rahmat Hidayat Rahmat Hidayat

Komite Audit

Ketua Dani Firmansjah Dani Firmansjah

Anggota Budinata Rahardja Budinata Rahardja

Henry Reinold Ranonto Henry Reinold Ranonto

Audit Internal Rony Wardana Toni Hermawan

b. Penawaran Umum Efek Perusahaan

Pada tanggal 11 Desember 2014, Perusahaan memperoleh pernyataan efektif dari Dewan Komisioner Otoritas Jasa Keuangan (OJK) dengan Surat No. S-528/D.04/2014 untuk melakukan penawaran umum atas 668.000.000 saham Perusahaan kepada masyarakat. Pada tanggal 22 Desember 2014, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

Pada tanggal 30 September 2015, seluruh saham Perusahaan atau sejumlah 3.173.720.000 lembar saham telah dicatatkan pada Bursa Efek Indonesia.

a.

2. PENERAPAN STANDAR AKUNTANSI KEUANGAN BARU DAN REVISI (PSAK) DAN

INTERPRETASI STANDAR AKUNTANSI KEUANGAN (ISAK)

a. Standar dan interpretasi yang berlaku efektif pada periode berjalan

Dalam periode berjalan, Perusahaan telah menerapkan semua standar baru dan revisi serta interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan dari Ikatan Akuntan Indonesia yang relevan dengan operasinya dan efektif untuk periode akuntansi yang dimulai pada tanggal 1 Januari 2015.

• PSAK 1 (revisi 2013), Penyajian Laporan Keuangan

Amandemen terhadap PSAK 1 memperkenalkan terminologi baru untuk laporan laba rugi komprehensif. Berdasarkan amandemen terhadap PSAK 1, laporan laba rugi komprehensif telah diubah namanya menjadi ”laporan laba rugi dan penghasilan komprehensif lain”. Amandemen terhadap PSAK 1, juga mengharuskan tambahan pengungkapan dalam bagian penghasilan komprehensif lain dimana pos-pos dari penghasilan komprehensif lain dikelompokkan menjadi dua kategori: (1) Tidak akan direklasifikasi lebih lanjut ke laba rugi; dan (2) akan direklasifikasi lebih lanjut ke laba rugi ketika kondisi tertentu terpenuhi.

Amendemen terhadap PSAK tersebut telah diterapkan secara retrospektif, dan telah tercermin didalam penyajian penghasilan komprehensif lainya. Selain perubahan penyajian yang dijelaskan diatas, penerapan amendemen terhadap PSAK 1 tersebut tidak berdampak terhadap laba rugi, penghasilan komprehensif lain dan jumlah laba komprehensif.

• PSAK 24 (revisi 2013), Imbalan Kerja

Amandemen terhadap PSAK 24 terkait dengan perubahan akuntansi atas program imbalan pasti dan pesangon. Perubahan akuntansi paling signifikan terjadi pada kewajiban manfaat pasti dan aset program. Amandemen mensyaratkan pengakuan perubahan dalam kewajiban manfaat pasti dan nilai wajar aset program ketika amandemen terjadi, dan karenanya meniadakan pendekatan koridor yang diijinkan dalam PSAK 24 versi sebelumnya dan mempercepat pengakuan biaya jasa lalu. Amandemen tersebut mensyaratkan seluruh keuntungan dan kerugian aktuaria diakui segera melalui penghasilan komprehensif lain agar liabilitas (aset) imbalan pasti neto diakui dalam laporan posisi keuangan telah mencerminkan jumlah keseluruhan dari defisit atau surplus program. Selanjutnya, penggunaan biaya bunga dan imbal hasil ekspektasian aset program sebagaimana digunakan dalam PSAK 24 versi sebelumnya diganti menjadi “Bunga Neto”, ditentukan dengan mengalikan liabilitas (aset) imbalan pasti neto dengan tingkat bunga. Perubahan ini telah berdampak pada jumlah yang diakui dalam posisi laporan keuangan, laporan laba rugi dan penghasilan komprehensi lain pada tahun sebelumnya. Selanjutnya, PSAK 24 (revisi 2013) memperkenalkan beberapa perubahan penyajian dan pengungkapan atas biaya imbalan kerja yang lebih luas.

Pada penerapan awal PSAK 24 (revisi 2013), Perusahaan telah menerapkan ketentuan transisi yang relevan dan telah menyajikan kembali jumlah komparatif secara retrospektif. Perubahan ini telah diterapkan secara restrospektif dan jumlah disajikan kembali dalam Catatan 43.

Standar baru lainnya yang tidak berdampak signifikan atas penyajian dan jumlah yang dilaporkan dalam laporan keuangan adalah:

• PSAK 4 (revisi 2013), Laporan Keuangan Tersendiri

• PSAK 15 (revisi 2013), Investasi pada Entitas Asosiasi dan Ventura Bersama • PSAK 46 (revisi 2014), Pajak Penghasilan

• PSAK 48 (revisi 2014), Penurunan nilai Aset

• PSAK 50 (revisi 2014), Instrumen Keuangan: Penyajian

• PSAK 55 (revisi 2014), Instrumen Keuangan: Pengakuan dan Pengukuran • PSAK 60, Instrumen Keuangan: Pengungkapan

• PSAK 65, Laporan Keuangan Konsolidasian • PSAK 66, Pengaturan Bersama

• PSAK 67, Pengungkapan Kepentingan dalam Entitas Lain • PSAK 68, Pengukuran Nilai Wajar

• ISAK 26, Penilaian Kembali Derivatif Melekat

b. Standar yang telah diterbitkan tapi belum diterapkan

PSAK 110 (revisi 2015), Akuntansi Sukuk berlaku efektif untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2016. Penerapan dini diperkenankan. Manajemen berpendapat bahwa penerapan awal PSAK 110 (revisi 2015), Akuntansi Sukuk, tidak berdampak signifikan terhadap pengungkapan atau jumlah yang diakui di dalam laporan keuangan.

3. KEBIJAKAN AKUNTANSI

a. Pernyataan Kepatuhan

Laporan keuangan Perusahaan telah disusun dengan menggunakan prinsip dan praktek akuntansi (termasuk prinsip akuntansi Syariah) sesuai dengan Standar Akuntansi Keuangan di Indonesia yang terdiri dari PSAK yang dikeluarkan oleh DSAK dan DSAS dari IAI serta peraturan OJK terkait penyajian laporan keuangan.

b. Dasar Penyusunan

Dasar penyusunan laporan keuangan, kecuali untuk laporan arus kas, adalah dasar akrual. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan adalah mata uang Rupiah (Rp) dan laporan keuangan tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Pada umumnya biaya historis didasarkan pada nilai wajar yang didasarkan atas pertukaran suatu barang atau jasa.

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran tanpa memperhatikan apakah harga tersebut dapat diobservasi secara langsung atau diestimasi menggunakan teknik penilaian lain. Dalam mengukur nilai wajar atas suatu aset atau liabilitas pada tanggal pengukuran, Perusahaan memperhitungkan karakteristik suatu aset atau liabilitas jika pelaku pasar akan memperhitungkan karakteristik tersebut ketika menentukan harga aset atau liabilitas pada tanggal pengukuran. Untuk tujuan pelaporan keuangan, pengukuran dan pengungkapan nilai wajar ditentukan berdasarkan basis tersebut, kecuali untuk transaksi sewa dalam ruang lingkup PSAK 30, dan pengukuran yang memiliki beberapa kemiripan dengan nilai wajar tetapi bukan merupakan nilai wajar, seperti nilai realisasi neto (net realizable value) dalam PSAK 14 atau nilai pakai (value in use) dalam PSAK 48.

Untuk pelaporan laporan keuangan, pengukuran nilai wajar dikategorikan kedalam level 1, 2 atau 3 berdasarkan peringkat dimana masukan (input) perhitungan nilai wajar dapat diamati dan signifikansi input tersebut terhadap perhitungan nilai wajar secara keseluruhan, sebagaimana dijelaskan sebagai berikut:

• Input level 1 adalah harga kuotasian (tanpa penyesuaian) di pasar aktif untuk aset atau

liabilitas yang identik yang dapat diakses entitas pada tanggal pengukuran;

• Input level 2 adalah input selain harga kuotasian yang termasuk dalam level 1 yang dapat

diobservasi untuk aset atau liabilitas, baik secara langsung atau tidak langsung; dan

• Input level 3 adalah input yang tidak dapat diobservasi untuk aset atau liabilitas tertentu.

c. Laporan Keuangan Interim

PSAK 3 (Revisi 2010) mengatur, antara lain, konten minimum dan periode untuk laporan keuangan interim yang diperlukan untuk disajikan, serta prinsip-prinsip pengakuan dan pengukuran laporan keuangan interim yang lengkap dan ringkas yang harus disajikan.

Dalam penyusunan laporan keuangan interim untuk periode enam bulan yang berakhir 30 Juni 2015 dan 2014, Perusahaan mengikuti prinsip-prinsip akuntansi yang telah diterapkan dalam penyusunan laporan keuangan tahunan untuk tahun yang berakhir 31 Desember 2014, 2013 dan 2012, dan disajikan pada periode yang ditentukan untuk laporan keuangan interim yang diminta untuk disajikan.

d. Transaksi dan Saldo Dalam Mata Uang Asing

Pembukuan Perusahaan diselenggarakan dalam mata uang Rupiah, mata uang dari lingkungan ekonomi utama dimana Perusahaan beroperasi (mata uang fungsional). Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing disesuaikan dengan menggunakan kurs yang ditetapkan oleh Bank Indonesia untuk mencerminkan kurs yang berlaku pada tanggal tersebut. Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laba rugi.

e. Transaksi Pihak-pihak Berelasi

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan Perusahaan (entitas pelapor): a. Orang atau anggota keluarga dekatnya mempunyai relasi dengan entitas pelapor jika orang

tersebut:

ii. memiliki pengaruh signifikan atas entitas pelapor; atau

iii. merupakan personil manajemen kunci entitas pelapor atau entitas induk dari entitas pelapor.

b. Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut:

i. Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya saling berelasi dengan entitas lainnya). ii. Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas

asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

iii. Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

iv. Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

v. Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

vi. Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a).

vii. Orang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas).

Seluruh transaksi yang dilakukan dengan pihak-pihak berelasi, baik dilakukan dengan kondisi dan persyaratan yang sama dengan pihak ketiga maupun tidak, diungkapkan pada laporan keuangan.

f. Aset Keuangan

Seluruh aset keuangan diakui dan dihentikan pengakuannya pada tanggal diperdagangkan dimana pembelian dan penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset keuangan dalam kurun waktu yang ditetapkan oleh kebiasaan pasar yang berlaku, dan awalnya diukur sebesar nilai wajar ditambah biaya transaksi, kecuali untuk aset keuangan yang diukur pada nilai wajar melalui laba rugi, yang awalnya diukur sebesar nilai wajar. Aset keuangan Perusahaan diklasifikasikan sebagai pinjaman yang diberikan dan piutang. Pinjaman yang diberikan dan piutang

Kas dan setara kas, kecuali kas, rekening bank yang dibatasi penggunaannya, investasi neto sewa pembiayaan, piutang pembiayaan konsumen, tagihan anjak piutang dan piutang lain-lain dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif diklasifikasi sebagai “pinjaman yang diberikan dan piutang”. Pinjaman yang diberikan dan piutang, kecuali untuk investasi neto sewa pembiayaan, diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan nilai.

Kriteria pengakuan dan pengukuran dari investasi neto sewa pembiayaan dijelaskan di Catatan 3j. Bunga diakui dengan menggunakan metode suku bunga efektif, kecuali piutang jangka pendek dimana pengakuan bunga tidak material.

Metode suku bunga efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan atau pembayaran kas di masa depan (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium atau diskonto lainnya) selama perkiraan umur instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal.

Penurunan nilai aset keuangan

Pinjaman yang diberikan dan piutang dievaluasi terhadap indikator penurunan nilai pada setiap tanggal pelaporan. Pinjaman yang diberikan dan piutang diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal.

Bukti objektif penurunan nilai termasuk sebagai berikut:

• kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

• pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

• terdapat kemungkinan bahwa konsumen akan dinyatakan pailit atau melakukan reorganisasi keuangan.

Piutang yang dinilai tidak akan diturunkan secara individual akan dievaluasi penurunan nilainya secara kolektif. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan default atas piutang.

Untuk aset keuangan yang diukur pada biaya perolehan yang diamortisasi, jumlah kerugian penurunan nilai diukur berdasarkan selisih antara jumlah tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa depan yang didiskontokan menggunakan suku bunga efektif awal dari aset keuangan.

Jumlah tercatat pinjaman yang diberikan dan piutang tersebut dikurangi dengan penggunaan akun cadangan kerugian penurunan nilai piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun cadangan kerugian penurunan nilai piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun cadangan kerugian penurunan nilai. Perubahan jumlah tercatat akun cadangan kerugian penurunan nilai piutang diakui dalam laba rugi.

Jika pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara objektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai diakui, kerugian penurunan nilai yang diakui sebelumnya dibalik melalui laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai, sepanjang nilainya tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

Penghentian pengakuan aset keuangan

Perusahaan menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset keuangan berakhir, atau Perusahaan mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

g. Liabilitas Keuangan dan Instrumen Ekuitas

Klasifikasi sebagai liabilitas atau ekuitas

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas. Instrumen ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.

Liabilitas keuangan pada biaya perolehan diamortisasi

Utang bank, medium term notes, utang usaha dan utang lain-lain dan pinjaman subordinasi – pihak berelasi pada awalnya diukur pada nilai wajar, setelah dikurangi biaya transaksi, dan selanjutnya diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif.

Penghentian pengakuan liabilitas keuangan

Perusahaan menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Perusahaan telah dilepaskan, dibatalkan atau kadaluarsa. Selisih antara jumlah tercatat liabilitas keuangan yang dihentikan pengakuannya dan imbalan yang dibayarkan dan utang diakui dalam laba rugi.

h. Saling Hapus antar Aset Keuangan dan Liabilitas Keuangan

Aset dan liabilitas keuangan Perusahaan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika dan hanya jika:

• saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan

• berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

i. Kas dan Setara Kas

Untuk tujuan penyajian arus kas, kas dan setara kas terdiri dari kas dan bank serta semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

j. Investasi Neto Sewa Pembiayaan

Sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial semua risiko dan manfaat yang terkait dengan kepemilikan aset. Sewa lainnya, yang tidak memenuhi kriteria tersebut, diklasifikasikan sebagai sewa operasi.

Sebagai Lessor

Dalam investasi neto sewa pembiayaan, aset berupa piutang sewa pembiayaan sebesar jumlah investasi neto sewa pembiayaan Perusahaan.

Investasi neto sewa pembiayaan terdiri dari jumlah piutang sewa pembiayaan ditambah nilai residu yang dijamin (harga opsi) yang akan diterima pada akhir masa sewa, dikurangi dengan penghasilan pembiayaan tangguhan (unearned lease income), simpanan jaminan (security deposit) dan cadangan kerugian penurunan nilai.

Selisih antara piutang sewa pembiayaan ditambah nilai residu yang dijamin dengan biaya perolehan aset sewaan dicatat sebagai penghasilan pembiayaan tangguhan dan dialokasikan sebagai pendapatan selama masa sewa berdasarkan suatu tingkat pengembalian berkala yang tetap dari investasi neto sewa pembiayaan. Perusahaan tidak mengakui pendapatan bunga dari piutang sewa pembiayaan yang telah menunggak pembayaran lebih dari 90 hari. Pendapatan tersebut diakui pada saat pendapatan tersebut telah diterima.

Pada saat perjanjian sewa pembiayaan ditandatangani, apabila aset sewaan memiliki nilai residu pada akhir periode sewa, lessee diwajibkan untuk memberikan simpanan jaminan yang akan diperhitungkan dengan nilai jual aset sewaan pada akhir masa sewa, bila hak opsi dilaksanakan oleh lessee. Apabila hak opsi tidak dilaksanakan, simpanan jaminan tersebut akan dikembalikan kepada lessee pada akhir masa sewa.

Apabila aset sewaan dijual kepada lessee sebelum masa sewa berakhir, maka perbedaan antara harga jual dengan investasi neto sewa pembiayaan dicatat sebagai keuntungan atau kerugian pada saat terjadinya.

Pendapatan sewa dari sewa operasi diakui sebagai pendapatan dengan dasar garis lurus selama masa sewa.

Investasi neto sewa pembiayaan dinyatakan tidak tertagih dan akan dilakukan penghapusan apabila pembiayaan tersebut telah masuk dalam kategori macet yaitu umur piutang telah jatuh tempo lebih dari 180 hari dan segala upaya penagihan sudah dilakukan oleh Perusahaan.

Investasi neto sewa pembiayaan akan direstrukturisasi apabila umur yang telah jatuh tempo melebihi 60 hari dan lessee masih mempunyai kemampuan membayar serta memiliki kelangsungan usaha yang masih berjalan. Selain itu, investasi neto sewa pembiayaan juga akan direstrukturisasi apabila terdapat dampak kebijakan pemerintah tentang sektor industri tertentu yang akan berdampak langsung terhadap bisnis usaha lessee.

Perbedaan antara jumlah angsuran yang akan diterima dan nilai pokok pembiayaan diakui sebagai pendapatan yang belum diakui. Pendapatan ini diamortisasi dan diakui sebagai pendapatan selama jangka waktu kontrak pembiayaan dengan menggunakan tingkat pengembalian berkala efektif piutang pembiayaan konsumen. Pelunasan dipercepat dianggap sebagai pembatalan kontrak dan keuntungan atau kerugiannya dikreditkan atau dibebankan pada operasi tahun berjalan.

Pendapatan lain yang diterima sehubungan dengan transaksi pembiayaan konsumen diakui dan dicatat sebagai pendapatan dalam tahun yang bersangkutan.

l. Tagihan Anjak Piutang

Tagihan anjak piutang merupakan piutang yang dibeli dari perusahaan lain. Tagihan anjak piutang diklasifikasikan dalam pinjaman yang diberikan dan piutang.

Tagihan anjak piutang dinyatakan sebesar nilai tercatat dikurangi dengan kerugian penurunan nilai. Nilai tercatat tagihan anjak piutang dinyatakan sebesar nilai nominal dikurangi pendapatan yang belum diakui yang diamortisasi dengan menggunakan tingkat suku bunga efektif. Pada saat pengakuan awal, nilai wajar tagihan anjak piutang adalah sebesar tagihan anjak piutang dikurangi dengan pendapatan yang dapat diatribusikan secara langsung pada piutang seperti pendapatan tagihan anjak piutang yang belum diakui.

m. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus.

n. Aset Tetap

Aset tetap yang dimiliki untuk digunakan dalam penyediaan barang atau jasa atau untuk tujuan administratif dicatat berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai.

Penyusutan diakui sebagai penghapusan biaya perolehan aset dikurangi nilai residu dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun Persentase

Kendaraan 5 20%

Peralatan kantor 5 20%

Perabot kantor 5 20%

Masa manfaat ekonomis, nilai residu dan metode penyusutan direview setiap akhir tahun dan pengaruh dari setiap perubahan estimasi tersebut berlaku prospektif.

Beban pemeliharaan dan perbaikan dibebankan pada laba rugi pada saat terjadinya. Biaya-biaya lain yang terjadi selanjutnya yang timbul untuk menambah, mengganti atau memperbaiki aset tetap dicatat sebagai biaya perolehan aset jika dan hanya jika besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas dan biaya perolehan aset dapat diukur secara andal.

Aset tetap yang sudah tidak digunakan lagi atau yang dijual nilai tercatatnya dikeluarkan dari kelompok aset tetap dan keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan dalam laba rugi.

o. Penurunan Nilai Aset Non-Keuangan

Pada tanggal pelaporan, Perusahaan menelaah nilai tercatat aset non-keuangan untuk menentukan apakah terdapat indikasi bahwa aset tersebut telah mengalami penurunan nilai. Jika terdapat indikasi tersebut, nilai yang dapat diperoleh kembali dari aset diestimasi untuk menentukan tingkat kerugian penurunan nilai (jika ada). Bila tidak memungkinkan untuk mengestimasi nilai yang dapat diperoleh kembali atas suatu aset individu, Perusahaan mengestimasi nilai yang dapat diperoleh kembali dari unit penghasil kas atas aset.

Perkiraan jumlah yang dapat diperoleh kembali adalah nilai tertinggi antara nilai wajar dikurangi biaya untuk menjual dan nilai pakai. Dalam menilai nilai pakai, estimasi arus kas masa depan didiskontokan ke nilai kini menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset yang mana estimasi arus kas masa depan belum disesuaikan.

Jika jumlah yang dapat diperoleh kembali dari aset non-keuangan (unit penghasil kas) kurang dari nilai tercatatnya, nilai tercatat aset (unit penghasil kas) dikurangi menjadi sebesar nilai yang dapat diperoleh kembali dan rugi penurunan nilai diakui langsung ke laba rugi.

Perusahaan menilai penurunan nilai aset non-keuangan pada setiap tanggal pelaporan berdasarkan perhitungan penilaian kembali yang dilakukan oleh Kantor Jasa Penilai Publik untuk memperoleh nilai wajar dari aset non-keuangan.

Kebijakan akuntansi untuk penurunan nilai aset keuangan dijelaskan dalam Catatan 3f.

p. Aset Ijarah dan Ijarah Muntahiyah Bittamlik

Ijarah merupakan sewa menyewa obyek Ijarah tanpa perpindahan risiko dan manfaat yang terkait kepemilikan aset atau tanpa janji (wa’ad) untuk memindahkan kepemilikan dari pemilik (mu’jir) kepada penyewa (musta’jir) di masa datang.

Ijarah Muntahiyah Bittamlik adalah Ijarah dengan janji (wa’ad) untuk memindahkan kepemilikan aset yang di-Ijarah-kan di masa datang. Dalam Ijarah Muntahiyah Bittamlik, perpindahan kepemilikan suatu aset dari pemilik ke penyewa, dilakukan jika akad Ijarah telah berakhir atau diakhiri dan aset Ijarah telah diserahkan kepada penyewa dengan membuat akad terpisah.

Aset Ijarah diakui sebesar biaya perolehan pada saat aset Ijarah diperoleh. Aset Ijarah disusutkan sesuai dengan kebijakan penyusutan untuk aset sejenis selama umur manfaatnya. Oleh karena itu, penyusutan aset Ijarah dihitung berdasarkan metode garis lurus (straight-line method) selama masa manfaatnya sepuluh (10) tahun. Sedangkan, aset Ijarah Muntahiyah Bittamlik disusutkan berdasarkan pola konsumsi berdasarkan perjanjian Ijarah Muntahiyah Bittamlik.

q. Agunan yang Diambil Alih

Agunan yang diambil alih dinyatakan sebesar nilai realisasi bersih pada saat agunan diambil kembali. Pada tanggal pelaporan, agunan yang diambil alih ditelaah kembali, apabila terdapat penurunan nilai dari agunan yang diambil alih, maka nilai agunan yang diambil alih tersebut akan disesuaikan. Pada saat agunan yang diambil alih dijual, nilai tercatatnya dihapuskan dan

r. Pengakuan Pendapatan dan Beban

Pendapatan sewa pembiayaan, pendapatan pembiayaan konsumen, pendapatan anjak piutang, pendapatan bunga dan beban bunga diakui secara akrual menggunakan metode suku bunga efektif.

Pendapatan Ijarah diakui selama masa akad. Pendapatan Ijarah disajikan secara neto setelah dikurangi beban penyusutan aset Ijarah.

Beban diakui pada saat terjadinya.

s. Sewa

Sebagai Lessee

Pembayaran sewa operasi diakui sebagai beban dengan dasar garis lurus selama masa sewa, kecuali terdapat dasar sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat aset yang dinikmati pengguna. Rental kontijen yang timbul dari sewa operasi diakui sebagai beban di dalam periode terjadinya.

Dalam hal insentif diperoleh dalam sewa operasi, insentif tersebut diakui sebagai liabilitas. Keseluruhan manfaat dari insentif diakui sebagai pengurangan dari biaya sewa dengan dasar garis lurus, kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dari manfaat yang dinikmati pengguna.

t. Liabilitas Imbalan Pasca Kerja

Perusahaan menghitung liabilitas imbalan pasca kerja imbalan pasti untuk karyawan sesuai dengan Undang-undang Ketenagakerjaan No. 13/2003. Tidak terdapat pendanaan yang disisihkan sehubungan dengan imbalan pasca kerja ini.

Imbalan pasca-kerja yang dicatat sebagai imbalan manfaat pasti ditentukan dengan menggunakan metode Projected Unit Credit dengan penilaian aktuaria yang dilakukan setiap akhir periode pelaporan. Pengukuran kembali, yang terdiri keuntungan dan kerugian aktuaria, dampak dari perubahan plafond aset (jika ada) dan pengembalian aset program (tidak termasuk bunga), tercermin langsung dalam laporan posisi keuangan dengan beban atau kredit yang diakui dalam penghasilan komprehensif lain pada periode terjadinya. Pengukuran kembali yang diakui dalam penghasilan komprehensif lain tercermin langsung dalam laba ditahan dan tidak akan direklasifikasi ke laba rugi. Biaya jasa lalu diakui dalam laporan laba rugi pada periode amandemen program. Bunga bersih dihitung dengan menggunakan tarif diskonto pada awal periode dengan liabilitas atau aset imbalan pasti. Biaya imbalan pasti dikategorikan sebagai berikut: (i) biaya jasa (termasuk biaya jasa saat ini, biaya jasa lalu, serta keuntungan dan kerugian kurtailmen dan penyelesaian); (ii) beban bunga bersih atau pendapatan; dan (iii) pengukuran kembali.

Perusahaan menyajikan dua komponen awal biaya imbalan pasti di laba rugi. Keuntungan dan kerugian kurtailmen dicatat sebagai biaya jasa lalu.

u. Pajak Penghasilan

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Aset dan liabilitas pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aset dan liabilitas menurut laporan keuangan dengan dasar

pengenaan pajak aset dan liabilitas. Liabilitas pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang.

Aset dan liabilitas pajak tangguhan diukur dengan menggunakan tarif pajak yang diekspektasikan berlaku dalam periode ketika liabilitas diselesaikan atau aset dipulihkan dengan tarif pajak (dan peraturan pajak) yang telah berlaku atau secara substantif telah berlaku pada akhir periode pelaporan.

Pengukuran aset dan liabilitas pajak tangguhan mencerminkan konsekuensi pajak yang sesuai dengan cara Perusahaan ekspektasikan, pada akhir periode pelaporan, untuk memulihkan atau menyelesaikan jumlah tercatat aset dan liabilitasnya.

Jumlah tercatat aset pajak tangguhan dikaji ulang pada akhir periode pelaporan dan dikurangi jumlah tercatatnya jika kemungkinan besar laba kena pajak tidak lagi tersedia dalam jumlah yang memadai untuk mengkompensasikan sebagian atau seluruh aset pajak tangguhan tersebut. Aset dan liabilitas pajak tangguhan saling hapus ketika entitas memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini terhadap liabilitas pajak kini dan ketika aset pajak tangguhan dan liabilitas pajak tangguhan terkait dengan pajak penghasilan dalam otoritas perpajakan yang sama serta Perusahaan bermaksud untuk memulihkan aset dan liabilitas pajak kini dengan dasar neto.

Pajak kini dan pajak tangguhan diakui sebagai beban atau penghasilan dalam laba atau rugi, kecuali sepanjang pajak penghasilan yang berasal dari transaksi atau kejadian yang diakui, diluar laba atau rugi (baik dalam penghasilan komprehensif lain maupun secara langsung di ekuitas), dalam hal tersebut pajak juga diakui di luar laba atau rugi.

v. Pengaturan Pembayaran Berbasis Saham

Pembayaran berbasis saham yang diselesaikan dengan instrumen ekuitas kepada karyawan dan pihak lain yang memberikan jasa serupa yang diukur pada nilai wajar instrumen ekuitas pada tanggal pemberian kompensasi. Rincian sehubungan dengan penetapan nilai wajar dari transaksi pembayaran berbasis saham yang diselesaikan dengan instrumen ekuitas ditetapkan dalam Catatan 38.

w. Laba per Saham

Laba per saham dasar dihitung dengan membagi laba bersih Perusahaan dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan.

Laba per saham dilusian dihitung dengan membagi laba bersih Perusahaan dengan jumlah rata-rata tertimbang saham biasa yang telah disesuaikan dengan dampak dari semua efek berpotensi saham biasa yang dilutif.

x. Instrumen Keuangan Derivatif

Perusahaan menggunakan instrumen keuangan derivatif untuk mengelola eksposur terhadap transaksi dalam mata uang asing. Instrumen keuangan derivatif ini diukur pada nilai wajar setiap tanggal pelaporan.

Perubahan nilai wajar atas instrumen keuangan derivatif diakui pada laba rugi selama instrumen keuangan derivatif tersebut tidak ditetapkan dan tidak memenuhi persyaratan sebagai akuntansi lindung nilai.

Derivatif yang melekat pada instrumen keuangan lainnya atau kontrak utama lainnya diperlakukan sebagai derivatif tersendiri jika risiko dan karakteristiknya tidak terikat pada kontrak utama dan kontrak utama tersebut tidak diukur pada nilai wajar dengan perubahan nilai wajar yang diakui dalam laba rugi.

Suatu derivatif disajikan sebagai aset tidak lancar atau liabilitas jangka panjang jika sisa jatuh tempo dari instrumen lebih dari 12 bulan dan tidak diharapkan akan direalisasi atau diselesaikan dalam jangka waktu 12 bulan. Derivatif lainnya disajikan sebagai aset lancar atau liabilitas jangka pendek.

y. Informasi Segmen

Segmen operasi diidentifikasi berdasarkan laporan internal mengenai komponen dari Perusahaan yang secara rutin direview oleh pengambil keputusan operasional dalam rangka mengalokasikan sumber daya dan menilai kinerja segmen operasi.

Segmen operasi adalah suatu komponen dari entitas:

a. yang terlibat dalam aktivitas bisnis yang mana memperoleh pendapatan dan menimbulkan beban (termasuk pendapatan dan beban terkait dengan transaksi dengan komponen lain dari entitas yang sama);

b. yang hasil operasinya dikaji ulang secara rutin oleh pengambil keputusan operasional untuk membuat keputusan tentang sumber daya yang dialokasikan pada segmen tersebut dan menilai kinerjanya; dan

c. dimana tersedia informasi keuangan yang dapat dipisahkan.

Informasi yang digunakan oleh pengambil keputusan operasional dalam rangka alokasi sumber daya dan penilaian kinerja mereka terfokus pada kategori dari setiap produk atau jasa.

4. PERTIMBANGAN KRITIS AKUNTANSI DAN ESTIMASI AKUNTANSI YANG SIGNIFIKAN

Dalam penerapan kebijakan akuntansi, yang dijelaskan dalam Catatan 3, Direksi diwajibkan untuk membuat penilaian, estimasi dan asumsi tentang jumlah tercatat aset dan liabilitas yang tidak tersedia dari sumber lain. Estimasi dan asumsi yang terkait didasarkan pada pengalaman historis dan faktor-faktor lain yang dianggap relevan. Hasil aktualnya mungkin berbeda dari estimasi tersebut.

Estimasi dan asumsi yang mendasari ditelaah secara berkelanjutan. Revisi estimasi akuntansi diakui dalam periode yang perkiraan tersebut direvisi jika revisi hanya mempengaruhi periode yang bersangkutan, atau pada periode revisi dan periode masa depan jika revisi mempengaruhi kedua periode saat ini dan masa depan.

Pertimbangan Kritis dalam Penerapan Kebijakan Akuntansi

Dalam proses penerapan kebijakan akuntansi yang dijelaskan dalam Catatan 3, manajemen tidak membuat pertimbangan kritis yang memiliki dampak signifikan terhadap jumlah yang diakui dalam laporan keuangan, selain dari estimasi yang telah diatur, yang dijelaskan di bawah ini.

Sumber Estimasi Ketidakpastian

Asumsi utama mengenai masa depan dan sumber estimasi lainnya pada akhir periode pelaporan, yang memiliki risiko signifikan yang mengakibatkan penyesuaian material terhadap jumlah tercatat aset dan liabilitas dalam periode pelaporan berikutnya dijelaskan dibawah ini:

Rugi Penurunan Nilai Pinjaman yang Diberikan dan Piutang, Piutang Ijarah dan Piutang Ijarah Muntahiyah Bittamlik

Perusahaan menilai penurunan nilai pinjaman yang diberikan dan piutang pada setiap tanggal pelaporan. Dalam menentukan apakah rugi penurunan nilai harus dicatat dalam laporan laba rugi, manajemen membuat penilaian, apakah terdapat bukti objektif bahwa kerugian telah terjadi. Manajemen juga membuat penilaian atas metodologi dan asumsi untuk memperkirakan jumlah dan waktu arus kas masa depan yang direview secara berkala untuk mengurangi perbedaan antara estimasi kerugian dan kerugian aktualnya. Nilai tercatat pinjaman yang diberikan dan piutang, piutang Ijarah dan piutang Ijarah Muntahiyah Bittamlik telah diungkapkan dalam Catatan 7, 8, 9 dan 10.

Taksiran Masa Manfaat Ekonomis Aset Tetap, Aset Ijarah, Aset Ijarah Muntahiyah Bittamlik dan Agunan yang Diambil Alih

Masa manfaat setiap aset tetap, aset Ijarah dan Ijarah Muntahiyah Bittamlik dan agunan yang diambil alih ditentukan berdasarkan kegunaan yang diharapkan dari penggunaan aset tersebut. Estimasi ini ditentukan berdasarkan evaluasi teknis internal dan pengalaman atas aset sejenis. Masa manfaat setiap aset direview secara periodik dan disesuaikan apabila prakiraan berbeda dengan estimasi sebelumnya karena keausan, keusangan teknis dan komersial, hukum atau keterbatasan lainnya atas pemakaian aset. Namun terdapat kemungkinan bahwa hasil operasi dimasa mendatang dapat dipengaruhi secara signifikan oleh perubahan atas jumlah serta periode pencatatan biaya yang diakibatkan karena perubahan faktor yang disebutkan di atas.

Nilai tercatat aset tetap, aset Ijarah, aset Ijarah Muntahiyah Bittamlik dan agunan yang diambil alih diungkapkan dalam Catatan 11, 12, 13 dan 14.

Rugi Penurunan Nilai Aset Ijarah dan Agunan yang Diambil Alih

Perusahaan menilai penurunan nilai aset Ijarah dan agunan yang diambil alih pada setiap tanggal pelaporan berdasarkan perhitungan penilaian kembali yang dilakukan oleh pihak eksternal untuk memperoleh nilai wajar dari setiap aset. Walaupun asumsi yang digunakan dalam mengestimasi rugi penurunan nilai aset Ijarah dan agunan yang diambil alih telah sesuai dan wajar, namun perubahan signifikan atas asumsi ini akan berdampak material terhadap rugi penurunan nilai aset Ijarah dan agunan yang diambil alih, yang pada akhirnya akan mempengaruhi hasil usaha Perusahaan. Nilai tercatat aset Ijarah dan agunan yang diambil alih diungkapkan dalam Catatan 12 dan 14.

5. KAS DAN SETARA KAS

30 September 2015 2014 Rp Rp Kas 36.335.973 46.568.427 Bank Rupiah

PT Bank Negara Indonesia

(Persero) Tbk 13.764.227.897 6.749.913.775

PT Bank Muamalat Indonesia Tbk 1.941.756.341 2.302.341.405

PT Bank Mandiri (Persero) Tbk 1.635.597.250 10.763.833.532

PT Bank Danamon Indonesia Tbk 173.912.472 1.007.312.013

PT Bank Central Asia Tbk 130.656.738 2.680.099.852

PT Bank Jabar Banten Syariah 50.703.192 327.799.459

PT Bank Jabar Banten Tbk 47.209.226 1.147.191.015

Lain-lain (masing-masing

dibawah Rp 1 milyar) 1.566.285.665 2.772.377.627

Jumlah Bank 19.310.348.781 27.750.868.678

30 September

2015 2014

Rp Rp

Dolar Amerika Serikat

PT Bank Ganesha 1.196.433.468 2.161.082.398

PT Bank Syariah Mandiri 200.474.363 852.170.993 PT Bank MNC Internasional Tbk 50.213.076 510.136.743 PT Bank Jabar Banten Tbk 37.659.842 319.259.786 PT Bank Mandiri (Persero) Tbk 26.126.398 4.011.865.746 PT Bank Central Asia Tbk 21.515.596 944.318.160 PT Bank Danamon Indonesia Tbk 8.507.802 631.253.867 Lain-lain (masing-masing dibawah 1 milyar) 927.965.177 2.181.251.214 Jumlah 2.468.895.723 11.611.338.907 Jumlah Bank 21.815.580.477 39.408.776.012 Deposito berjangka Rupiah

PT Bank Negara Indonesia (Persero) Tbk

PT Bank Jabar Banten Syariah - 16.000.000.000

PT Bank Central Asia Syariah - 700.000.000

Jumlah Deposito Berjangka - 16.700.000.000

Jumlah 21.815.580.477 56.108.776.012

Suku bunga per tahun deposito berjangka

Rupiah - 5,40% - 7,20%

31 Desember

Pada tanggal 31 Desember 2014 jangka waktu deposito berjangka berkisar antara 1 - 3 bulan.

Pada tanggal 30 September 2015 dan 31 Desember 2014 tidak ada saldo kas dan setara kas yang signifikan yang dijaminkan dan dibatasi untuk digunakan oleh Perusahaan.

6. REKENING BANK YANG DIBATASI PENGGUNAANNYA

Merupakan rekening bank yang digunakan sebagai rekening penampungan (escrow) sehubungan dengan Perjanjian Kerjasama Perusahaan dengan bank-bank (Catatan 20).

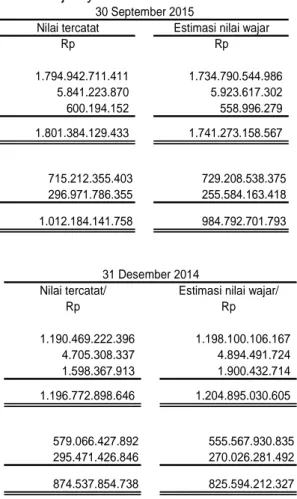

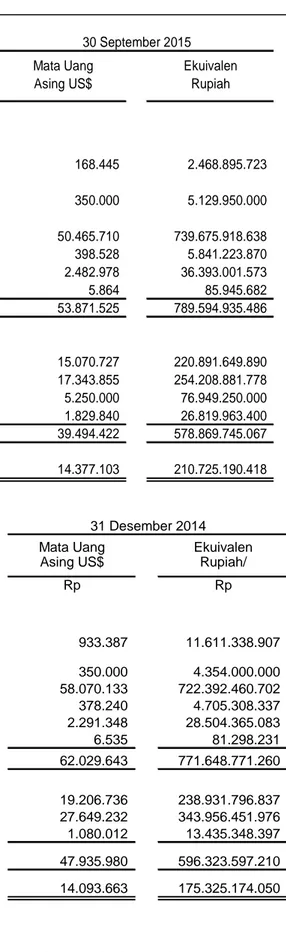

7. INVESTASI NETO SEWA PEMBIAYAAN

30 September 31 Desember

2015 2014

Rp Rp

a. Berdasarkan pelanggan Pihak berelasi (Catatan 35)

Piutang sewa pembiayaan 215.200.126.566 136.523.960.692 Nilai residu yang dijamin 6.783.472.399 5.782.703.080 Penghasilan pembiayaan tangguhan (14.568.005.932) (11.106.303.508) Simpanan jaminan (6.783.472.399) (5.782.703.080)

Jumlah 200.632.120.634 125.417.657.184

Cadangan kerugian penurunan nilai (1.071.689.426) (2.475.472.186)

Jumlah 199.560.431.208 122.942.184.998

Pihak ketiga

Piutang sewa pembiayaan 1.890.006.423.145 1.225.731.574.245 Nilai residu yang dijamin 203.602.331.586 142.916.449.045 Penghasilan pembiayaan tangguhan (295.695.832.166) (160.680.009.033) Simpanan jaminan (203.602.331.586) (142.916.449.045)

Jumlah 1.594.310.590.979 1.065.051.565.212

Cadangan kerugian penurunan nilai (40.501.285.234) (30.484.092.328)

Jumlah 1.553.809.305.745 1.034.567.472.884

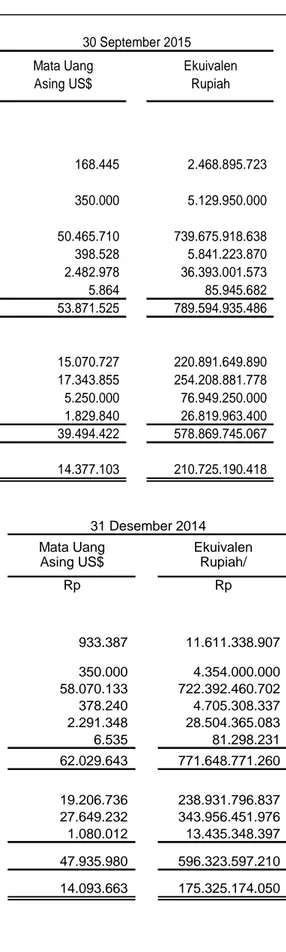

Jumlah - bersih 1.753.369.736.953 1.157.509.657.882 b. Berdasarkan mata uang

Rupiah

Piutang sewa pembiayaan 1.295.179.414.810 567.543.780.325 Nilai residu yang dijamin 139.650.093.796 60.521.755.659 Penghasilan pembiayaan tangguhan (239.912.621.836) (99.467.018.631) Simpanan jaminan (139.650.093.796) (60.521.755.659)

Jumlah 1.055.266.792.975 468.076.761.694

Cadangan kerugian penurunan nilai (18.619.411.954) (12.270.339.672) Jumlah - bersih 1.036.647.381.021 455.806.422.022 Dolar Amerika Serikat

Piutang sewa pembiayaan 810.027.134.900 794.711.754.612 Nilai residu yang dijamin 70.735.710.189 88.177.396.466 Penghasilan pembiayaan tangguhan (70.351.216.262) (72.319.293.910) Simpanan jaminan (70.735.710.189) (88.177.396.466)

Jumlah 739.675.918.638 722.392.460.702

Cadangan kerugian penurunan nilai (22.953.562.706) (20.689.224.842) Jumlah - bersih 716.722.355.932 701.703.235.860 Jumlah - bersih 1.753.369.736.953 1.157.509.657.882 Suku bunga efektif per tahun

Jumlah angsuran sewa pembiayaan sebelum dikurangi cadangan kerugian penurunan nilai sesuai dengan jatuh temponya adalah sebagai berikut:

30 September

2015 2014

Rp Rp

Angsuran sewa pembiayaan

Pihak berelasi

Tidak lebih dari satu tahun 134.204.759.933 73.428.521.330

Lebih dari satu tahun tetapi tidak

lebih dari dua tahun 80.657.858.908 55.676.898.892

Lebih dari dua tahun 337.507.725 7.418.540.470

Jumlah pihak berelasi 215.200.126.566 136.523.960.692

Pihak ketiga

Tidak lebih dari satu tahun 918.141.582.538 623.592.496.617

Lebih dari satu tahun tetapi tidak

lebih dari dua tahun 574.466.067.352 361.846.212.196

Lebih dari dua tahun 397.398.773.255 240.292.865.432

Jumlah pihak ketiga 1.890.006.423.145 1.225.731.574.245

Jumlah angsuran sewa

pembiayaan 2.105.206.549.711 1.362.255.534.937

Penghasilan pembiayaan tangguhan

Pihak berelasi

Tidak lebih dari satu tahun (8.567.860.247) (7.899.318.097)

Lebih dari satu tahun tetapi tidak

lebih dari dua tahun (6.000.145.685) (3.001.320.240)

Lebih dari dua tahun - (205.665.171)

Jumlah pihak berelasi (14.568.005.932) (11.106.303.508)

Pihak ketiga

Tidak lebih dari satu tahun (173.018.883.508) (96.568.573.494)

Lebih dari satu tahun tetapi tidak

lebih dari dua tahun (88.164.219.266) (48.927.459.285)

Lebih dari dua tahun (34.512.729.391) (15.183.976.254)

Jumlah pihak ketiga (295.695.832.166) (160.680.009.033)

Jumlah penghasilan pembiayaan

tangguhan (310.263.838.098) (171.786.312.541)

Jumlah 1.794.942.711.613 1.190.469.222.396

31 Desember

Perusahaan telah melakukan restrukturisasi terhadap saldo investasi neto sewa pembiayaan kepada pihak berelasi pada periode 2015. Restrukturisasi yang dilakukan oleh Perusahaan merupakan restrukturisasi atas perpanjangan tenor pembiayaan, dimana sisa pinjaman yang masih outstanding diperpanjang menjadi 24 bulan.

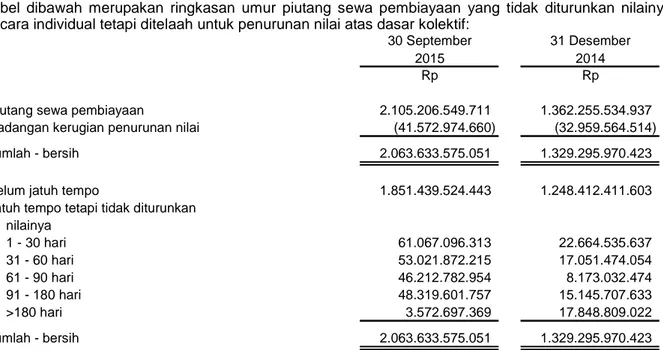

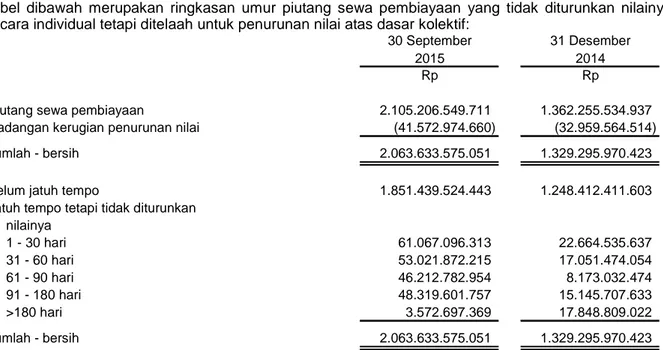

Tabel dibawah merupakan ringkasan umur piutang sewa pembiayaan yang tidak diturunkan nilainya secara individual tetapi ditelaah untuk penurunan nilai atas dasar kolektif:

30 September

2015 2014

Rp Rp

Piutang sewa pembiayaan 2.105.206.549.711 1.362.255.534.937

Cadangan kerugian penurunan nilai (41.572.974.660) (32.959.564.514)

Jumlah - bersih 2.063.633.575.051 1.329.295.970.423

Belum jatuh tempo 1.851.439.524.443 1.248.412.411.603

Jatuh tempo tetapi tidak diturunkan nilainya 1 - 30 hari 61.067.096.313 22.664.535.637 31 - 60 hari 53.021.872.215 17.051.474.054 61 - 90 hari 46.212.782.954 8.173.032.474 91 - 180 hari 48.319.601.757 15.145.707.633 >180 hari 3.572.697.369 17.848.809.022 Jumlah - bersih 2.063.633.575.051 1.329.295.970.423 31 Desember

Piutang sewa pembiayaan yang belum jatuh tempo maupun yang tidak mengalami penurunan nilai memiliki tingkat kredit yang baik berdasarkan evaluasi atas transaksi sebelumnya dengan pelanggan tersebut.

Rincian cadangan kerugian penurunan nilai adalah sebagai berikut:

30 September

2015 2014

Rp Rp

Saldo awal tahun 32.959.564.514 6.672.265.822

Penyisihan tahun berjalan 15.543.647.682 30.018.763.152

Penghapusan tahun berjalan (6.930.237.536) (3.731.464.460)

Saldo akhir tahun 41.572.974.660 32.959.564.514

31 Desember

Cadangan kerugian penurunan nilai diakui terhadap piutang sewa pembiayaan berdasarkan jumlah estimasi yang tidak terpulihkan yang ditentukan dengan mengacu pada pengalaman kegagalan masa lalu dan mengestimasi kerugian ekonomis yang mungkin akan dialami Perusahaan apabila terjadi tunggakan piutang sewa pembiayaan.

Manajemen berpendapat bahwa cadangan kerugian penurunan nilai telah memadai untuk menutup kemungkinan kerugian atas tidak tertagihnya investasi neto sewa pembiayaan.

Jangka waktu kredit pembayaran angsuran sewa pembiayaan adalah 30 hari. Perusahaan memberikan denda keterlambatan pembayaran sebesar 0,25% per hari atas jumlah angsuran sewa pembiayaan terutang di periode bersangkutan.

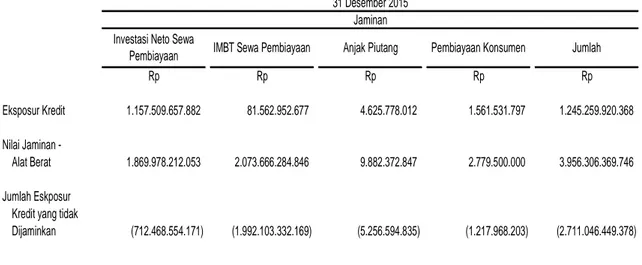

Seluruh investasi neto sewa pembiayaan digunakan sebagai jaminan utang bank (Catatan 20) dan medium term notes (Catatan 22).

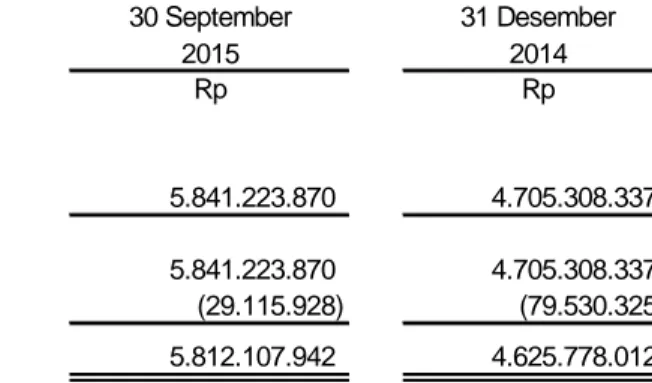

8. TAGIHAN ANJAK PIUTANG

30 September 31 Desember

2015 2014

Rp Rp

Dolar Amerika Serikat Pihak berelasi (Catatan 35)

PT Terra Factor Indonesia 5.841.223.870 4.705.308.337

Jumlah 5.841.223.870 4.705.308.337

Cadangan kerugian penurunan nilai (29.115.928) (79.530.325)

Jumlah - bersih 5.812.107.942 4.625.778.012

Suku bunga efektif tagihan anjak piutang adalah 9% per tahun dengan jangka waktu rata-rata pembiayaan adalah tiga tahun.

Tabel dibawah merupakan ringkasan umur tagihan anjak piutang yang tidak diturunkan nilainya secara individual tetapi diturunkan nilainya secara kolektif:

30 September 31 Desember

2015 2014

Rp Rp

Belum jatuh tempo 3.509.590.475 4.367.727.988

Jatuh tempo tetapi tidak diturunkan nilainya

1 - 30 hari 2.302.517.467 134.042.593

31 - 60 hari - 124.007.431

Jumlah - bersih 5.812.107.942 4.625.778.012

Rincian cadangan kerugian penurunan nilai adalah sebagai berikut:

30 September 31 Desember 2015 2014 Rp Rp Saldo awal 79.530.325 70.557.196 Penyisihan (pemulihan) periode/tahun berjalan (50.414.397) 8.973.129 Saldo akhir 29.115.928 79.530.325

Cadangan kerugian penurunan nilai diakui terhadap tagihan anjak piutang berdasarkan jumlah estimasi yang tidak terpulihkan yang ditentukan dengan mengacu pada pengalaman kegagalan masa lalu dan mengestimasi kerugian ekonomis yang mungkin akan dialami Perusahaan apabila terjadi tunggakan tagihan anjak piutang.

Manajemen berpendapat bahwa cadangan kerugian penurunan nilai telah memadai untuk menutup kemungkinan kerugian atas tidak tertagihnya tagihan anjak piutang.

Jangka waktu kredit pembayaran angsuran anjak piutang adalah 30 hari. Perusahaan memberikan denda keterlambatan pembayaran sebesar 0,25% per hari atas jumlah angsuran anjak piutang terutang di periode bersangkutan.

Angsuran tagihan anjak piutang berdasarkan tanggal jatuh tempo kontraktual, adalah sebagai berikut:

30 September 31 Desember

2015 2014

Rp Rp

Pihak berelasi 3.527.171.873 2.065.016.240

Tidak lebih dari satu tahun

Lebih dari satu tahun tetapi tidak lebih dari dua tahun 2.314.051.997 1.950.338.473

Lebih dari dua tahun - 689.953.624

Jumlah 5.841.223.870 4.705.308.337

Semua tagihan anjak piutang adalah recourse dan tidak terdapat tagihan anjak piutang yang dijaminkan oleh Perusahaan.

9. PIUTANG PEMBIAYAAN KONSUMEN

30 September 31 Desember

2015 2014

Rp Rp

Pihak berelasi (Catatan 35) - 1.840.320.000

Pendapatan bunga yang belum diakui - (990.320.000)

Jumlah - 850.000.000

Pihak ketiga 642.627.418 826.684.433

Pendapatan bunga yang belum diakui (42.433.266) (78.316.520)

Jumlah 600.194.152 748.367.913

Jumlah 600.194.152 1.598.367.913

Cadangan kerugian penurunan nilai (15.895.683) (36.836.116)

Jumlah - bersih 584.298.469 1.561.531.797

Suku bunga efektif piutang pembiayaan konsumen berkisar antara 14%-16% per tahun dengan jangka waktu pembiayaan berkisar antara 3-10 tahun.

Seluruh piutang pembiayaan konsumen diperuntukkan untuk pembiayaan properti, menggunakan mata uang Rupiah dan seluruhnya dibiayai oleh Perusahaan.

30 September 31 Desember

2015 2014

Rp Rp

Tidak lebih dari satu tahun - 798.256.075

Lebih dari satu tahun tetapi tidak lebih dari dua tahun 642.627.418 522.648.358

Lebih dari dua tahun - 1.346.100.000

Jumlah 642.627.418 2.667.004.433

Rincian cadangan kerugian penurunan nilai adalah sebagai berikut:

30 September 31 Desember

2015 2014

Rp Rp

Saldo awal 36.836.116 11.367.651

Penyisihan (pemulihan) periode/tahun berjalan (20.940.433) 25.468.465

Saldo akhir 15.895.683 36.836.116

Cadangan kerugian penurunan nilai diakui terhadap piutang pembiayaan konsumen berdasarkan jumlah estimasi yang tidak terpulihkan yang ditentukan dengan mengacu pada pengalaman kegagalan masa lalu dan mengestimasi kerugian ekonomis yang mungkin akan diderita Perusahaan apabila terjadi tunggakan piutang pembiayaan konsumen.

Manajemen berpendapat bahwa cadangan kerugian penurunan nilai telah memadai untuk menutup kemungkinan kerugian atas tidak tertagihnya piutang pembiayaan konsumen.

Jangka waktu kredit pembayaran angsuran pembiayaan konsumen adalah 30 hari.

Piutang pembiayaan konsumen Perusahaan tidak diturunkan nilainya secara individual, tetapi ditelaah untuk penurunan nilai atas dasar kolektif. Tabel dibawah ini merupakan ringkasan umur tagihan piutang pembiayaan konsumen yang diturunkan nilainya atas dasar kolektif:

30 September 31 Desember

2015 2014

Rp Rp

Piutang pembiayaan konsumen 642.627.418 2.667.004.433

Cadangan kerugian penurunan nilai (15.895.683) (36.836.116)

30 September 31 Desember

2015 2014

Rp Rp

Belum jatuh tempo 354.791.746 2.552.462.374

Jatuh tempo tetapi tidak diturunkan nilainya

1 - 30 hari 43.611.410 77.705.943 31 - 60 hari 42.347.401 -61 - 90 hari 41.396.481 -91 - 180 hari 127.556.682 -> 180 hari 17.028.015 -Jumlah - bersih 626.731.735 2.630.168.317

Piutang pembiayaan konsumen dijamin oleh aset yang dibiayai oleh Perusahaan dan digunakan sebagai jaminan untuk utang bank (Catatan 20).

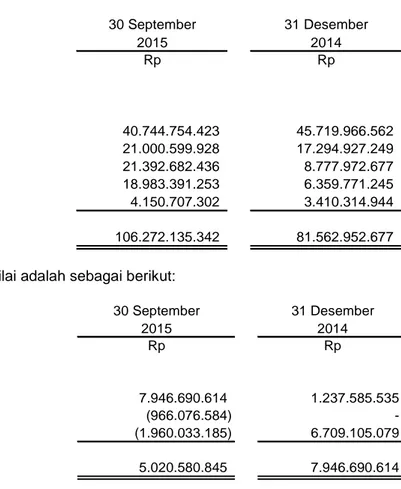

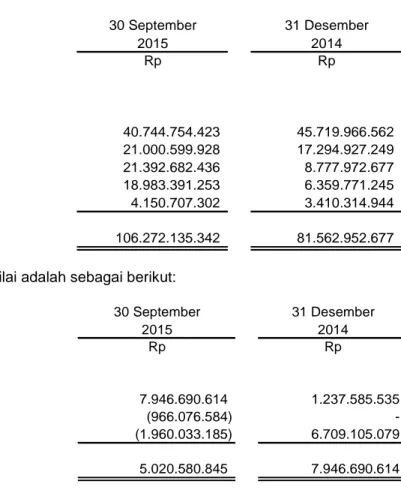

10. PIUTANG IJARAH MUNTAHIYAH BITTAMLIK

30 September

2015 2014

Rp Rp

a. Berdasarkan pelanggan

Pihak berelasi (Catatan 35) - 6.114.127.353

Pihak ketiga 111.292.716.188 83.395.515.938

Jumlah 111.292.716.188 89.509.643.291

Cadangan kerugian penurunan

nilai (5.020.580.845) (7.946.690.614)

Jumlah - bersih 106.272.135.342 81.562.952.677

b. Berdasarkan mata uang

Rupiah 74.899.714.615 61.005.278.208

Dolar Amerika Serikat 36.393.001.573 28.504.365.083

Jumlah 111.292.716.188 89.509.643.291

Cadangan kerugian penurunan

nilai (5.020.580.845) (7.946.690.614)

Jumlah - bersih 106.272.135.342 81.562.952.677

31 Desember

Akun ini merupakan piutang berdasarkan perjanjian Ijarah Muntahiyah Bittamlik (IMBT).

Piutang IMBT digunakan sebagai jaminan untuk utang bank (Catatan 20), utang kepada lembaga keuangan (Catatan 21) dan medium term notes (Catatan 22).

Jangka waktu kredit pembayaran angsuran sewa pembiayaan adalah 30 hari. Perusahaan memberikan denda keterlambatan pembayaran sebesar 0,25% per hari atas jumlah angsuran sewa pembiayaan terutang di periode bersangkutan.