LANDASAN TEORI

2.1 Laporan Keuangan

Untuk menggunakan rasio CAMEL dalam meneliti tingkat kesehatan suatu bank, terlebih dahulu memerlukan pemahaman dalam membaca laporan keuangan. Sebab rasio CAMEL pada dasarnya adalah analisis terhadap laporan keuangan.

Laporan keuangan tercipta dari hasil pencatatan akuntansi. Akuntansi mencatat berbagai jenis transaksi yang terjadi dalam suatu entity atau badan perusahaan. Laporan keuangan adalah hasil dari pencatatan berbagai aktivitas dan keputusan bisnis yang akhirnya dapat dipakai untuk merevaluasi keputusan-keputusan yang pernah diambil dan berguna untuk menentukan keputusan bisnis yang akan diambil di masa depan.

Laporan keuangan dibuat dengan tujuan untuk menyajikan laporan tentang kemajuan keuangan perusahaan secara periodik. Manajemen perusahaan menggunakan laporan keuangan untuk mempertanggungjawabkan keputusan dan aktivitas bisnis yang mereka lakukan kepada pemilik perusahaan dan pihak-pihak terkait (stakeholders).

Laporan keuangan memiliki standar yang disepakati bersama. Pedoman Standar Akuntansi dan Keuangan (PSAK) adalah standar akuntansi yang disepakati bersama

di Indonesia. Untuk standar laporan keuangan perbankan diatur dalam PSAK 31 : Akuntansi Perbankan.

Laporan keuangan yang harus dibuat untuk disajikan kepada pengguna laporan keuangan beberapa diantaranya terdiri dari Neraca Laporan Keuangan (Balance Sheet), Laporan Laba Rugi Perusahaan (Income Statement), Laporan Arus Kas (Cashflow Statement) dan Laporan Perubahan Ekuitas (Statement of Changes in Equity). Laporan keuangan biasanya menyajikan juga financial highlights atau ikhtisar keuangan untuk mempermudah pengguna dalam membaca laporan keuangan.

Laporan keuangan juga diaudit untuk menjamin tidak terjadi pelanggaran accounting ethics yang dapat membuat missleading. Contoh pelanggaran etika akunting seperti rekayasa laporan keuangan sehingga informasi yang disajikan tidak tepat. Ketika menggunakan laporan keuangan yang informasinya tidak tepat untuk pengambilan keputusan, dapat mengakibatkan keputusan yang diambil hanya menguntungkan sebagian pihak dan merugikan yang lain (negative selection). Untuk perusahaan yang sahamnya terdaftar dalam bursa saham, Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM) mengharuskan laporan keuangan perusahaan diaudit oleh akuntan publik untuk menjamin keabsahannya.

Pengguna laporan keuangan dan kepentingannya masing-masing adalah:

1. Pemegang saham (Shareholder) – adalah pemilik perusahaan. Pemegang saham menilai kinerja perusahaan dan manajemen perusahaan lewat laporan keuangan. Pemegang saham biasanya mengambil keputusan bersama-sama untuk menentukan langkah perusahaan selanjutnya dalam Rapat Umum Pemegang Saham (RUPS).

2. Manajemen – Manajemen menggunakan laporan keuangan untuk menentukan strategi perusahaan berikutnya sehingga dapat memaksimalkan keuntungan, mempertahankan operasi perusahaan dan menghindari kerugian.

3. Kreditur dan Nasabah – Khusus untuk perusahaan yang berbentuk badan keuangan seperti bank, kreditur dan nasabah yang hendak menyimpan dan menyalurkan dananya melalui bank dapat menilai kesehatan bank lewat laporan keuangan. Lewat produk-produk bank. Deposan menyimpan uangnya di bank tersebut tetapi untuk mengetahui tingkat likuiditas, profitabilitas, pengelolaan dana oleh bank deposan harus bisa membaca laporan keuangan. Hal-hal tersebut diatas sangat penting apabila pasar keuangan mengalami goncangan sehingga mempengaruhi kemampuan bank untuk mengembalikan uang yang dimiliki oleh kreditur dan nasabah.

4. Investor – Pada sektor perbankan investor serupa dengan kreditur dan nasabah. Hanya perbedaanya adalah investor menyalurkan dananya dengan membeli ekuitas dari perusahaan dibandingkan dengan kreditur dan nasabah yang menyalurkan dananya dalam bentuk kredit atau kewajiban bank. Investor dihadapkan dengan risiko yang lebih besar daripada kreditur dan nasabah sehingga laporan keuangan sangat berpengaruh dalam pengambilan keputusan investor untuk melakukan aktivitas investasi.

5. Analis Keuangan (Financial Analyst) – Bank dalam melakukan aktivitas pendanaan dapat juga mengeluarkan surat berharga. Surat berharga yang dikeluarkan oleh perusahaan dapat dinilai rating-nya oleh para analis. Analis menggunakan laporan keuangan sebagai salah satu cara dalam menilai surat

berharga sehingga penilaian analis digunakan sebagai bahan pertimbangan oleh pihak yang hendak membeli surat berharga.

6. Pemerintah – Laporan keuangan adalah dasar untuk menentukan pajak yang akan disetor kepada pemerintah. Dalam hal restrukturisasi perbankan, BPPN menganalisa laporan keuangan bank dan membantu menentukan langkah yang harus diambil oleh bank seperti menaikan kecukupan modal atau bahkan mencabut operasi bank apabila dinilai tidak sehat dan tidak dapat diselamatkan.

Dalam studi ekonomi, rasio keuangan sering digunakan sebagai independent and descriptive variable. Rasio keuangan adalah perbandingan nilai-nilai dalam akuntansi keuangan yang digunakan untuk menunjukan kesehatan keuangan pada waktu tertentu.

Tesis ini akan memfokuskan pada analisis rasio keuangan, yaitu metode analisis untuk membandingkan kekuatan dan kelemahan dalam suatu perusahaan relatif terhadap yang lain.

Rasio keuangan dapat dikategorikan menjadi 6 (enam) kategori utama:

1. Liquidity Ratios/Rasio Likuiditas – Mengukur keadaan aktiva lancar untuk memenuhi pembayaran kewajiban yang akan jatuh tempo.

2. Activity Ratios/Rasio Aktifitas – Mengukur kemampuan perusahaan menggunakan aset tidak lancar untuk menghasilkan aset lancar.

3. Debt Ratios/Rasio Hutang – Mengukur kemampuan perusahaan untuk membayar hutang jangka panjang

4. Profitability Ratios/Rasio Keuntungan – Mengukur tingkat efektifitas manajemen menggunakan aset dan mengendalikan pengeluaran untuk menghasilkan return atau pendapatan yang sesuai.

5. Growth Ratios/Rasio Pertumbuhan – Mengukur pertumbuhan ekonomi perusahaan (mikro) terhadap pertumbuhan ekonomi nasional dan international (makro).

6. Market Ratios/Rasio Pasar – Mengukur nilai perusahaan terhadap pasar.

2.2 Rasio Keuangan CAMEL

Rasio CAMEL adalah rasio keuangan untuk menilai tingkat kesehatan bank. Rasio keuangan ini digunakan sejak tahun 1978. Regulator bank dan lembaga terkait dengan simpanan dan kredit di Amerika Serikat (Federal Reserve Bank, Federal Deposit Insurance Corporation (FDIC), Controller of Currency, National Credit Union Administration (NCUA)) seragam menggunakan rasio ini sejak tahun 1993.

Rasio keuangan CAMEL memberi peringkat 1-5 atau A-E (terbaik sampai terburuk). Rasio keuangan CAMEL mendapat tambahan S untuk Sensitivity pada tahun 1997 untuk mengukur sensitifitas terhadap risiko pasar sehingga berubah nama menjadi CAMELS. Namun karena pada tesis ini yang menjadi obyek dan waktu penelitian adalah Lippo Bank pada tahun 1998-1999, sehingga BI pada surat edarannya belum memasukan kategori Sensitivity.

Definisi rasio keuangan CAMEL menurut Kamus Perbankan Bank Indonesia adalah:

“Aspek yang paling banyak berpengaruh terhadap kondisi keuangan bank, yang mempengaruhi pula tingkat kesehatan bank; CAMEL merupakan tolok ukur yang menjadi objek pemeriksaan bank yang dilakukan oleh pengawas bank; CAMEL terdiri atas lima kriteria, yaitu modal (Capital), aktiva (Asset), manajemen (Management), pendapatan (Earnings), dan likuiditas (Liquidity) peringkat CAMEL di bawah 81 memperlihatkan kondisi keuangan yang lemah yang ditunjukkan oleh neraca bank, seperti rasio kredit taklancar terhadap total aktiva yang meningkat; apabila hal tersebut tidak diatasi, masalah itu dapat mengganggu kelangsungan usaha bank; bank yang terdaftar pada daftar pengawasan dianggap sebagai bank bermasalah dan diperiksa lebih sering oleh pengawas bank jika dibandingkan dengan bank yang tidak bermasalah; bank dengan peringkat CAMEL di atas 81 adalah bank dengan pendapatan yang kuat dan aktiva taklancar yang sedikit; peringkat CAMEL tidak pernah dinformasikan secara luas.”

Definisi, penjelasan dan perhitungan rasio keuangan CAMEL ini diambil dari: 1. Kamus Perbankan Bank Indonesia

2. Surat Edaran BI no 3/30/DPNP kepada bank umum di Indonesia

3. “Analisis Rasio CAMEL terhadap kondisi bermasalah pada lembaga perbankan perioda 2000-2002” dari Jurnal Akuntansi dan Keuangan Vol 7, No.2 November 2005.

4. Online Publication dari Asian Bank Development “Assessing FI Performance” bagian 6.4.3 Applying the CAMEL Framework

5. Buku “Managing Financial Institution” 5thEdition, karangan Gardner, Mills dan Cooperman.

Peringkat CAMEL biasanya tidak tersedia untuk publik dan hanya disediakan pada waktu tertentu saja. Tujuannya untuk menjaga suatu bank dari potensi bank panic atau penarikan besar-besaran dari bank dikarenakan masyarakat kehilangan kepercayaan terhadap bank.

Composite Rating dari CAMEL adalah perhitungan dari variabel masing-masing aspek tersebut.

Rasio keuangan CAMEL yang diharuskan oleh pengawas bank di tiap negara memiliki perbedaan. Pada tahun 1997, Bank Indonesia mengeluarkan Surat Keputusan Direksi Bank Indonesia Nomor 30/11/KEP/DIR tanggal 30 April 1997 tentang Tatacara Penilaian Tingkat Kesehatan Bank Umum dan mengeluarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 mengenai Pedoman Perhitungan Rasio Keuangan.

2.2.1

Kecukupan Modal/Capital Adequacy

Salah satu rasio finansial yang digunakan untuk menghitung kecukupan modal adalah yang dikenal dengan Capital Adequacy Ratio (CAR).

Cara penghitungan Capital/modal sebuah bank menurut Basel Accord dikelompokan menjadi:

1. TIER I Capital 2. TIER II Capital

Sedangkan untuk Risk-weighted Assets/aktiva berisiko bank menurut definisi kamus perbankan Bank Indonesia adalah:

“Semua aset bank, kecuali kas dan surat berharga pemerintah; untuk menentukan rasio atau nisbah kecukupan modal, Bank Indonesia mengatur batasan mengenai aktiva tertimbang menurut risiko (ATMR)”

Perhitungan ATMR bank umum di Indonesia mengalami perubahan secara berkala menurut peraturan Bank Indonesia dimana dirasa perlu untuk menilai kembali risiko tiap aset bank sehingga perhitungan CAR dari bank juga ikut terpengaruh. Tetapi Bank Indonesia tetap mengharuskan tiap-tiap bank umum untuk mempertahankan CAR-nya di atas 8%. CAR termasuk dalam aspek permodalan (Capital).

2.2.2

Kualitas Aset/Assets Quality

Yang dimaksud dengan assets quality disini adalah kualitas pinjaman bank/kredit bank dimana kredit itu berpotensi menjadi macet (Non Performing Loan) dan penyisihan penghapusan kredit (Allowance for Bad Debt) yang dibentuk untuk menutupi kerugian atas kredit bank yang macet

Rasio keuangan yang digunakan sesuai ketentuan Surat Edaran Bank Indonesia Nomor 3/30/DPNP adalah Non Performing Loan/kredit bermasalah terhadap total kredit dan Allowance for Bad Debt/penyisihan penghapusan kredit.

2.2.3

Kelayakan Manajemen/Management Assessment

Menilai manajemen suatu bank dapat dilihat dari visinya, kemampuan, profesionalismenya, integritas, kompetensi dan kepatuhan manajemen terhadap regulasi Bank Indonesia.

Bank Indonesia menilai kinerja manajemen dengan ujian fit and proper test. Manajemen diharuskan menjawab sejumlah kumpulan pertanyaan mengenai manajemen bank yang akan dinilai. Isi dari pertanyaan terdiri dari struktur manajemen, strategi manajemen, sistem perbankan yang berlaku, peraturan perbankan, sumber daya manusia, risiko manajemen dan lain-lain.

2.2.4

Rentabilitas/Earnings Performance

Rentabilitas menunjukan keprofesionalisan dari manajemen sendiri. Semakin baik performanya pendapatannya, maka akan membuat investor menjadi tertarik. Meningkatkan nilai shareholder, menumbuhkan kepercayaan deposan, kreditor, investor dan masyarakat kepada bank.

Pendapatan bank dapat dinilai dari beberapa rasio. Rasio keuangan yang mewakili aspek rentabilitas adalah Return on Assets (ROA), Return on Equity (ROE) dan Net Interest Margin (NIM), Beban operasi terhadap pendapatan operasi (BOPO).

2.2.5

Likuiditas/Liquidity

Sebuah institusi finansial harus dapat menjaga kelikuiditasannya agar tetap dapat memenuhi kewajibannya ketika dana yang disimpan oleh masyarakat ditarik sewaktu-waktu. Likuiditas mempunyai hubungan berbanding terbalik dengan keuntungan.

Likuiditas dalam institusi finansial menggunakan Loan to Deposit Ratio (LDR)/kredit terhadap simpanan pihak ketiga.

2.2.6

Sensitivitas terhadap risiko pasar/Sensitivity

Rasio yang terakhir dari CAMELS ini baru mulai diperkenalkan sejak tahun 1997 di luar negeri. Sensitivity mengukur Interest Rates Sensitivity, Market Prices, pengaruh exchange rate atau nilai tukar terhadap nilai aset dan kewajiban, memperbaiki kesalahan pengakuan antara aset dan kewajiban pada laporan keuangan.

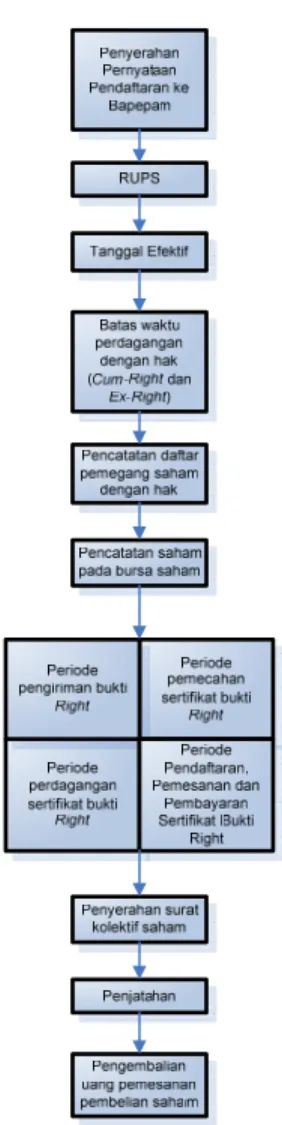

2.3 Penawaran Umum Terbatas dengan Hak Memesan Efek

Terlebih Dahulu (HMETD)/Rights Issue

Penawaran Umum Terbatas dengan Hak Memesan Efek Terlebih Dahulu atau Rights Issue merupakan salah satu cara perusahaan menambahkan modal sahamnya. Dalam Rights Issue, perusahaan menerbitkan saham baru yang ditawarkan terlebih dahulu kepada pemegang saham perusahaan sebelum tanggal tertentu. Pemegang saham (shareholder) diberikan hak memesan efek terlebih dahulu (HMETD) atau right.

Secara singkat pelaksanaan rights issue adalah pemegang saham yang tercatat sebelum tanggal tertentu (cum-right) mendapatkan opsi/right untuk membeli saham yang kemudian opsi ini dapat dijalankan untuk membeli saham.

Proses Rights Issue berbeda dengan Initial Public Offering (IPO) atau Penawaran umum perdana. Dalam Initial Public Offering (IPO) dan Rights Issue, keduanya sama-sama menjual saham baru yang belum pernah diperdagangkan sebelumnya di pasar saham. Perbedaannya dalam rights issue adalah pemegang saham mendapatkan hak memesan efek terlebih dahulu dan harga saham perusahaan sudah memiliki harga pasar sehingga tidak memerlukan lagi bookbuilding (proses mencari harga yang efisien dari jumlah permintaan investor).

Tata cara mengenai penawaran umum dan hak memesan efek terlebih dahulu saat ini diatur dalam peraturan Bapepam peraturan nomor IX.A.12: Penawaran umum oleh pemegang saham dan peraturan nomor IX.D.1: Hak memesan efek terlebih dahulu.

Definisi Hak Memesan Efek Terlebih Dahulu (HMETD) dalam peraturan nomor IX.D.1

“Hak yang melekat pada saham yang memungkinkan para pemegang saham yang ada untuk membeli Efek baru, termasuk saham, Efek yang dapat dikonversikan menjadi saham dan waran, sebelum ditawarkan kepada Pihak lain. Hak tersebut harus dapat dialihkan.”

Pada umumnya saham yang baru diterbitkan dalam rights issue ditawarkan kepada pemegang saham dalam rasio tertentu sesuai jumlah saham beredar terhadap jumlah saham baru. Contohnya, bila perusahaan mempunyai saham beredar 100,000,000 (seratus juta) lembar saham dan saham baru yang akan dijual dalam proses rights issue adalah 50,000,000 (lima puluh juta) lembar saham. Maka pemilik saham sebelumnya diberikan hak membeli saham baru one-for-two right issue atau

hak membeli 1 saham atas kepemilikan 2 saham perusahaan (2:1) yang ditentukan dengan keputusan Rapat Umum Pemegang Saham (RUPS).

Apabila pemegang saham mengambil keputusan untuk menjalankan/meng-excercise hak membeli saham, maka pemegang saham mengeluarkan dana untuk membeli saham baru sesuai jumlah yang menjadi haknya dan kepemilikan pemegang saham terhadap perusahaan tidak terdilusi (tidak mengalami penurunan porsi kepemilikan perusahaan).

Apabila pemegang saham tidak ingin membeli saham baru perusahaan, dapat menjual hak memesan sahamnya dan sebagai akibatnya dapat mengalami dilusi dalam kepemilikan perusahaan.

Apabila sampai batas waktu yang ditentukan, pemegang hak memesan efek tidak menjalankan haknya, maka dianggap tidak memesan saham. Saham yang seharusnya dijual kepada pemilik hak memesan saham (pemilik right) dibeli oleh Penjamin Pelaksana Emisi atau underwriter.