42 BAB IV

PEMBAHASAN

4.1 Pengaruh Mutasi Terhadap Administrasi PPh Pasal 21 Pegawai Tetap Berdasarkan Petunjuk Umum Dan Contoh Perhitungan Pemotongan PPh Pasal 21 dan/ atau PPh Pasal 26 Peraturan Direktur Jendral Pajak Nomor PER-16/PJ/2016, ketika pegawai dipindahtugaskan pegawai tersebut tidak berhenti bekerja pada perusahaan tempat pegawai bekerja. Melainkan masih tetap bekerja pada perusahaan yang sama, akan tetapi yang berubah adalah tempat lokasi pegawai bekerja. Oleh sebab itu, dalam perhitungan PPh Pasal 21 tetap menggunkan dasar perhitungan selama setahun. Seperti pada BPR XXX yang memiliki dua pegawai tetap yang di mutasi dari kantor pusat yaitu di Mranggen ke kantor cabang yaitu di Kudus.

43 4.2 Pengaruh Perubahan PTKP Terhadap Perhitungan PPh Pasal 21

Pegawai Mutasi

PTKP merupakan unsur pengurang dari penghasilan netto yang hasilnya dikali dengan tarif Pasal 17 dan akan menghasilkan pajak terutang atau PPh Pasal 21 terutang. Kantor Konsultan Pajak Benny Gunawan dan Rekan ini juga melayani klien yang melakukan kewajiban perpajakan PPh Pasal 21 yang mengalami perubahan PTKP saat adanya pegawai tetap yang mutasi. BPR XXX merupakan salah satu klien dari KKP Benny Gunawan & Rekan yang mengalami mutasi pegawai. Dikarenakan terdapat kayawan yang mutasi pada saat adanya perubahan PTKP, maka kantor pusat harus melakukan pembetulan perhitungan PPh 21 dari awal tahun terlebih dahulu sebelum membuat bukti potong. Berikut ini adalah perhitungan PPh 21 pada pegawai tetap BPR XXX bulan Januari-Juni tahun 2016 dengan menggunakan PTKP lama dan baru.

Perhitungan PPh Pasal 21 Dengan Menggunakan PTKP Lama: Gaji Surya Setahun

12 x Rp 6.175.214 Rp. 74.102.571

Pengurangan:

1. Biaya Jabatan

5% x Rp. 74.102.571 Rp. 3.705.129 2. Iuran Pensiun

44 --- +

Rp. 4.137.129 --- -

Penghasilan netto Rp. 69.965.443

PTKP (K/2) Rp. 45.000.000

--- -

Penghasilan Kena Pajak (dibulatkan) Rp. 24.965.000 PPh Pasal 21 terutang setahun

5% x Rp. 24.965.000 = Rp. 1.248.250 PPh Pasal 21 terutang sebulan

Rp. 1.248.250 : 12 = Rp. 104.021

Perhitungan PPh Pasal 21 Dengan PTKP Baru: Gaji Surya Setahun

12 x Rp 6.175.214 Rp. 74.102.571

Pengurangan: 1. Biaya Jabatan

5% x Rp. 74.102.571 Rp. 3.705.129 2. Iuran Pensiun

45 Rp. 4.137.129

--- -

Penghasilan netto Rp. 69.965.443

PTKP (K/2) Rp. 67.500.000

--- - Penghasilan Kena Pajak (dibulatkan) Rp. 2.465.000

PPh Pasal 21 terutang setahun 5% x Rp. 2.465.000 = Rp. 123.250 PPh Pasal 21 terutang sebulan

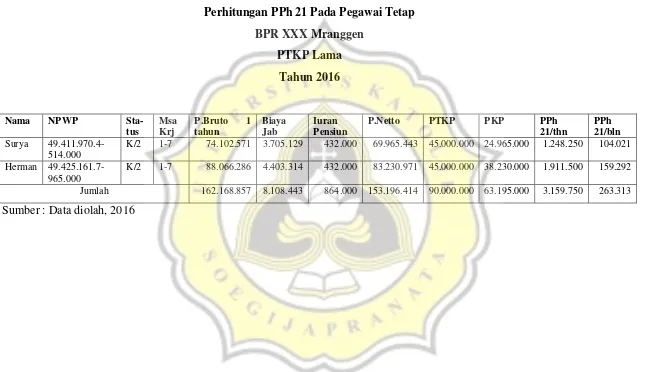

46 TABEL 4.1

Perhitungan PPh 21 Pada Pegawai Tetap BPR XXX Mranggen

PTKP Lama Tahun 2016

Nama NPWP

Sta-tus

Msa Krj

P.Bruto 1

tahun

Biaya Jab

Iuran Pensiun

P.Netto PTKP PKP PPh

21/thn

PPh 21/bln Surya

49.411.970.4-514.000

K/2 1-7 74.102.571 3.705.129 432.000 69.965.443 45.000.000 24.965.000 1.248.250 104.021

Herman 49.425.161.7-965.000

K/2 1-7 88.066.286 4.403.314 432.000 83.230.971 45.000.000 38.230.000 1.911.500 159.292

Jumlah 162.168.857 8.108.443 864.000 153.196.414 90.000.000 63.195.000 3.159.750 263.313

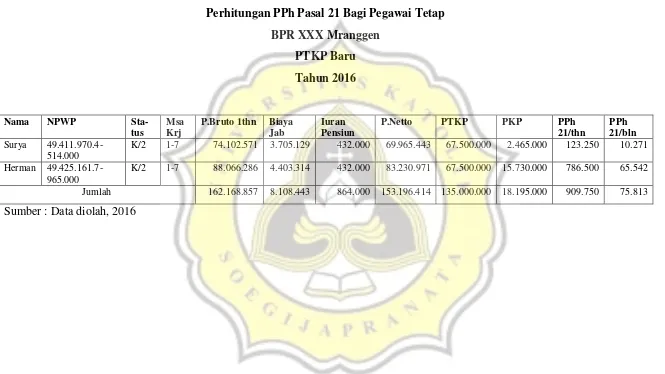

47 Tabel 4.2

Perhitungan PPh Pasal 21 Bagi Pegawai Tetap BPR XXX Mranggen

PTKP Baru Tahun 2016

Nama NPWP

Sta-tus

Msa Krj

P.Bruto 1thn Biaya

Jab

Iuran Pensiun

P.Netto PTKP PKP PPh

21/thn

PPh 21/bln Surya

49.411.970.4-514.000

K/2 1-7 74.102.571 3.705.129 432.000 69.965.443 67.500.000 2.465.000 123.250 10.271

Herman 49.425.161.7-965.000

K/2 1-7 88.066.286 4.403.314 432.000 83.230.971 67.500.000 15.730.000 786.500 65.542

Jumlah 162.168.857 8.108.443 864.000 153.196.414 135.000.000 18.195.000 909.750 75.813

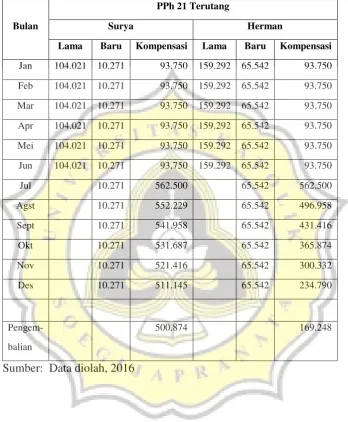

48 Tabel 4.3

Perhitungan Kompensasi PPh Pasal 21 Bagi Pegawai Tetap

Bulan

PPh 21 Terutang

Surya Herman

Lama Baru Kompensasi Lama Baru Kompensasi

Jan 104.021 10.271 93.750 159.292 65.542 93.750

Feb 104.021 10.271 93.750 159.292 65.542 93.750

Mar 104.021 10.271 93.750 159.292 65.542 93.750

Apr 104.021 10.271 93.750 159.292 65.542 93.750

Mei 104.021 10.271 93.750 159.292 65.542 93.750

Jun 104.021 10.271 93.750 159.292 65.542 93.750

Jul 10.271 562.500 65.542 562.500

Agst 10.271 552.229 65.542 496.958

Sept 10.271 541.958 65.542 431.416

Okt 10.271 531.687 65.542 365.874

Nov 10.271 521.416 65.542 300.332

Des 10.271 511.145 65.542 234.790

Pengem-

balian

500.874 169.248

49 Selama bekerja di BPR XXX, Surya menerima penghasilan berupa gaji sebesar Rp. 6.175.214 per bulan dan pembayaran pensiun yang dibayar sendiri sebesar Rp. 36.000 per bulan. Sedangkan Herman menerima penghasilan berupa gaji sebesar Rp. 7.338.857 per bulan dan pembayaran pensiun yang dibayar sendiri sebesar Rp. 36.000 per bulan. Berdasarkan tabel 4.1 diatas, selama bulan Januari sampai Juni tahun 2016 KKP Benny Gunawan & Rekan melakukan perhitungan PPh Pasal 21 dengan menggunakan PTKP lama. Kemudian pada tanggal 27 Juni 2016 muncullah Peraturan Menteri Keuangan Republik Indonesia Nomor 101/PMK.010/2016 Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak. Dikarenakan adanya perubahan kenaikan PTKP tersebut, maka KKP Benny Gunawan & Rekan harus melakukan pembetulan kembali SPT yang sudah dilaporkan dari bulan Januari-Juni 2016. Perhitungan kembali PPh Pasal 21 untuk pegawai tetap BPR XXX pada bulan Januari-Juni 2016 dengan menggunkaan PTKP baru yang hasilnya dapat dilihat pada tabel 4.2 diatas. Perhitungan kembali PPh 21 bulan Januari-Juni 2016 menggunakan PTKP baru menghasilkan pajak terutang yang lebih kecil, hal ini dikarenakan semakin tinggi PTKP maka semakin kecil pajak terutangnya.

50 pembetulan perhitungan PPh Pasal 21 tersebut, selanjutnya kantor pusat dapat membuat bukti potong untuk Surya dan Herman.

4.3 Mekanisme Penyesuaian Pelaporan Administrasi Pegawai Mutasi

Setiap wajib pajak orang pribadi yang ber NPWP mempunyai kewajiban untuk melaporkan SPT tahunan PPh orang pribadi. Penghasilan yang harus dilaporkan di SPT tahunan tersebut adalah seluruh penghasilan yang diterima oleh wajib pajak orang pribadi selama satu tahun. Bagi wajib pajak orang pribadi yang mengalami mutasi tempat kerja dari kantor pusat ke kantor cabang, maka penghasilan yang harus dilaporkan di SPT tahunan wajib pajak orang pribadi tersebut ialah penghasilan sebagai karyawan yang berasal dari kantor pusat dan penghasilan yang berasal dari kantor cabang. Oleh karena itu bagi wajib pajak tersebut akan mendapat dua bukti potong PPh Pasal 21. Bukti pemotongan ini berasal satu dari kantor pusat dan satu dari kantor cabang.

51 TNI, Polri dan para pensiunnannya diberikan bukti pemotongan dengan kode 1721 A2 (Pandiangan, 2010).

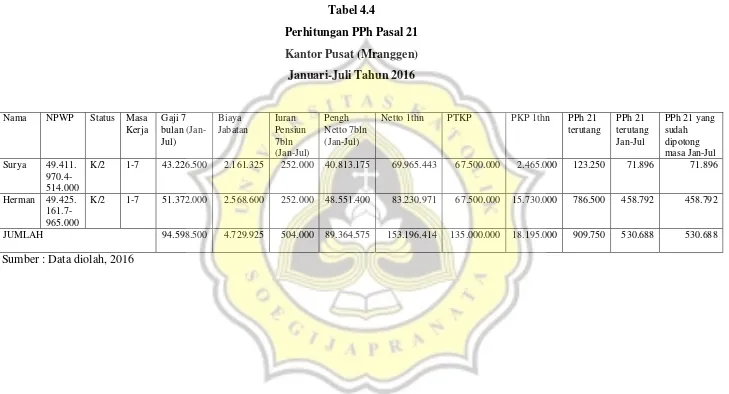

52 Tabel 4.4

Perhitungan PPh Pasal 21 Kantor Pusat (Mranggen) Januari-Juli Tahun 2016

Nama NPWP Status Masa Kerja

Gaji 7 bulan (Jan-Jul)

Biaya Jabatan

Iuran Pensiun 7bln (Jan-Jul)

Pengh Netto 7bln (Jan-Jul)

Netto 1thn PTKP PKP 1thn PPh 21 terutang

PPh 21 terutang Jan-Jul

PPh 21 yang sudah dipotong masa Jan-Jul Surya 49.411.

970.4-514.000

K/2 1-7 43.226.500 2.161.325 252.000 40.813.175 69.965.443 67.500.000 2.465.000 123.250 71.896 71.896

Herman 49.425. 161.7-965.000

K/2 1-7 51.372.000 2.568.600 252.000 48.551.400 83.230.971 67.500.000 15.730.000 786.500 458.792 458.792

JUMLAH 94.598.500 4.729.925 504.000 89.364.575 153.196.414 135.000.000 18.195.000 909.750 530.688 530.688

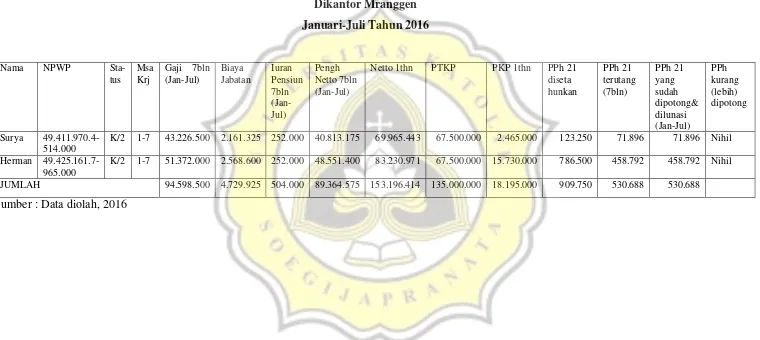

53 Tabel 4.5

Pengisian Bukti Pemotongan PPh Pasal 21 (Form 1721 A1) Dikantor Mranggen

Januari-Juli Tahun 2016

Nama NPWP Sta-tus

Msa Krj

Gaji 7bln (Jan-Jul) Biaya Jabatan Iuran Pensiun 7bln (Jan-Jul) Pengh Netto 7bln (Jan-Jul)

Netto 1thn PTKP PKP 1thn PPh 21 diseta hunkan PPh 21 terutang (7bln) PPh 21 yang sudah dipotong& dilunasi (Jan-Jul) PPh kurang (lebih) dipotong

Surya 49.411.970.4-514.000

K/2 1-7 43.226.500 2.161.325 252.000 40.813.175 69.965.443 67.500.000 2.465.000 123.250 71.896 71.896 Nihil

Herman 49.425.161.7-965.000

K/2 1-7 51.372.000 2.568.600 252.000 48.551.400 83.230.971 67.500.000 15.730.000 786.500 458.792 458.792 Nihil

JUMLAH 94.598.500 4.729.925 504.000 89.364.575 153.196.414 135.000.000 18.195.000 909.750 530.688 530.688

54 Sebelum mengisi formulir 1721 A1, kantor pusat terlebih dahulu melakukan perhitungan PPh Pasal 21 selama tujuh bulan (Januari-Juli 2016) yang dapat dilihat ditabel 4.4 diatas. Netto setahun diperoleh dari 12 dibagi 7 (bulan) dikali dengan netto 7 bulan. PPh Pasal 21 terutang Januari-Juli diperoleh dari 7 (bulan) dibagi 12 dikali PPh Pasal 21 terutang. PPh Pasal 21 yang sudah dipotong masa Januari-Juli 2016 diperoleh dari 7 (bulan) dikali dengan PPh Pasal 21 yang telah dipotong setiap bulannya. PPh Pasal 21 yang telah dipotong bulan Januari-Juli untuk setiap bulannya Surya sebesar Rp. 10.271 sedangkan Herman setiap bulannya sebesar Rp. 65.542.

55 Tabel 4.6

Perhitungan PPh Pasal 21 Kantor Cabang (Kudus) Agustus-Desember Tahun 2016

Nama NPWP Sta-tus

Msa Krj

Gaji 5bln Biaya Jabatan Iuran Pensiun 5bln Pengh Netto 5bln Pengh Netto Sblmnya (7bln)

PTKP PKP setahun

PPh 21 terutang setahun

PPh 21 dr masa sblmnya (7bln)

PPh 21 di kantor kudus (5bln)

PPh 21 sebulan yang harus di potong di Kudus Surya 49.411.

970.4-514.00 0

K/2 1-7 30.876.071 1.543.804 180.000 29.152.268 40.813.175 67.500.000 2.465.000 123.250 71.896 51.354 10.271

Herman 49.425. 161.7-965.00 0

K/2 1-7 36.694.286 1.834.714 180.000 34.679.571 48.551.400 67.500.000 15.730.000 786.500 458.792 327.708 65.542

Jumlah 67.570.357 3.378.518 360.000 63.831.839 89.364.575 135.000.000 18.195.000 909.750 530.688 379.062 75.813

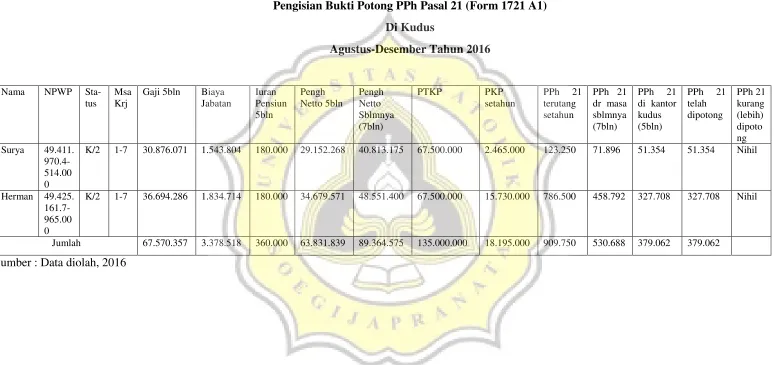

56 Tabel 4.7

Pengisian Bukti Potong PPh Pasal 21 (Form 1721 A1) Di Kudus

Agustus-Desember Tahun 2016

Nama NPWP Sta-tus

Msa Krj

Gaji 5bln Biaya Jabatan Iuran Pensiun 5bln Pengh Netto 5bln Pengh Netto Sblmnya (7bln)

PTKP PKP setahun

PPh 21 terutang setahun

PPh 21 dr masa sblmnya (7bln)

PPh 21 di kantor kudus (5bln)

PPh 21 telah dipotong PPh 21 kurang (lebih) dipoto ng Surya 49.411.

970.4-514.00 0

K/2 1-7 30.876.071 1.543.804 180.000 29.152.268 40.813.175 67.500.000 2.465.000 123.250 71.896 51.354 51.354 Nihil

Herman 49.425. 161.7-965.00 0

K/2 1-7 36.694.286 1.834.714 180.000 34.679.571 48.551.400 67.500.000 15.730.000 786.500 458.792 327.708 327.708 Nihil

Jumlah 67.570.357 3.378.518 360.000 63.831.839 89.364.575 135.000.000 18.195.000 909.750 530.688 379.062 379.062

57 Untuk mengisi bukti potong di kantor cabang, harus melakukan perhitungan PPh Pasal 21 selama 5 bulan yaitu mulai dari bulan Agustus-Desember 2016 yang dapat dilihat ditabel 4.6. Untuk mendapatkan hasil penghasilan kena pajak (PKP) setahun yaitu dengan cara penghasilan netto selama 5 bulan ditambah dengan penghasilan netto masa sebelumnya (penghasilan netto di Mranggen Januari-Juli) lalu dikurangi dengan PTKP. Hasil dari PPh Pasal 21 terutang di Kudus di peroleh dari PPh Pasal 21 terutang setahun dikurangi dengan PPh Pasal 21 masa sebelumnya (Januari-Juli). Lalu hasil dari PPh Pasal 21 terutang di Kudus diperoleh dari PPh Pasal 21 terutang setahun dikurangi dengan PPh Pasal 21 terutang di Mranggen. Sedangkan PPh Pasal 21 sebulan yang harus dipotong di Kudus diperoleh dari PPh Pasal 21 terutang di Kudus dibagi dengan 5 (bulan). Selanjutnya kantor cabang dapat memasukkan perhitungan PPh Pasal 21 tersebut ke bukti potong PPh Pasal 21 formulir 1721 A1 yang dapat dilihat ditabel 4.7. Dalam tabel tesebut terdapat PPh Pasal 21 telah dipotong, hasil tersebut didapat dari PPh Pasal 21 sebulan yang dipotong di Kudus dikali 5 (bulan). Sedangkan hasil nihil pada PPh Pasal 21 kurang (lebih) dipotong diperoleh dari PPh Pasal 21 terutang di Kudus dikurangi dengan PPh Pasal 21 yang telah dipotong.

58 pajak terhadap kendala pada saat mutasi. Kendala tersebut berupa pemotong PPh Pasal 21 tidak memberikan bukti potong ke penerima penghasilan PPh Pasal 21, dalam bukti potong terdapat salah hitung, ada pegawai yang tidak di buatkan bukti potong karena nama pegawai tersebut tidak terdaftar dalam pelaporan perusahan. Tidak adanya nama pegawai dalam daftar pelaporan tersebut dikarenan adanya human error yang lupa memasukkan nama pegawai tersebut.