LAPORAN

PRAKTIK KERJ A LAPANGAN

MEKANISME PEMOTONGAN PAJ AK PENGHASILAN PASAL 23 YANG BERKAITAN DENGAN SEWA ALAT BERAT

DI PT. J ULIA J AYA RAHMA SIDOARJ O

Disusun untuk memenuhi sebagian syar at guna memperoleh sebutan Ahli Madya (A.Md)

Per pajakan

DISUSUN OLEH: J ULIA RAHMAWATI

041310213103

PROGRAM STUDI DIPLOMA III PERPAJ AKAN FAKULTAS VOKASI

UNIVERSITAS AIRLANGGA SURABAYA

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT yang telah memberikan rahmat, hidayah, dan karunia-Nya sehingga penulisan Tugas Akhir sebagai Laporan Praktik Kerja Lapangan ni dapat diselesaikan dengan tepat waktu.

Laporan Praktik Kerja Lapangan ini disusun sebagai salah satu persyaratan akademik pada Program Studi Diploma III Perpajakan Fakultas Vokasi Universitas Airlangga Surabaya untuk meraih gelar Ahli Madya (A.Md). Judul yang diambil dalam penulisan Laporan Praktik Kerja Lapangan ini adalah “Mekanisme Pemotongan Pajak Penghasilan Pasal 23 yang ber kaitan dengan Sewa Alat Berat di PT. J ulia J aya Rahma Sidoar jo”.

Selama dalam proses penyelesaian Laporan Praktik Kerja Lapangan ini banyak didapat bantuan, bimbingan, dan dorongan dari berbagai pihak baikmoril maupun material. Oleh karena itu dengan segala kerendahan hati dengan menyampaikan rasa terima kasih yang setulusnya kepada :

1. Allah SWT yang telah memberikan kelancaran, kemudahan dan kesehatan selama proses penyelesaian penulisan Laporan Praktik Kerja Lapangan.

2. Orang tua, Ayah dan Ibu yang telah memberikan dukungan moril maupun materiil. Dan selalu senantiasa memberikan kasih sayang, nasehat maupun Do’a kepada penulis.

3. Dr. Widi Hidayat, SE.,M.Si.,Ak.,CMA.,CA Selaku Dekan Fakultas Vokasi Universitas Airlangga.

4. Okta Sindhu Hartadinata, SE.,AK.,BKP Selaku Ketua Program Studi Diploma III Perpajakan.

6. Dra. Wiwik Supratiwi, MBA.,AK.,CMA.,CA Selaku Dosen Wali yang senantiasa memberi masukan, saran dan membimbing penulis dalam menjalankan perkuliahan di Diploma III Perpajakan.

7. Bapak dan Ibu Dosen pengajar Program Studi Diploma III Perpajakan Universitas Airlangga yang telah mendidik selama menuntut ilmu di bangku perkuliahan.

8. Bapak Juwanto selaku Direktur Utama PT. Julia Jaya Rahma yang telah memberikan izin, kepercayaan, dan ilmu yang diberikan kepada penulis untuk mempelajari hal tentang dunia kerja dan tantangan yang sebenarnya dalam melaksanakan Praktik Kerja Lapangan.

9. Bapak Bonari, Bapak Sukaryanto selaku supervisor dan koordinator bagian logistik yang telah memberikan kesempatan kepada penulis dalam pelaksanaan Praktik Kerja lapangan.

10.Semua pegawai PT. Julia Jaya Rahma yang telah banyak berbagi ilmu dan pengalaman.

11.Keluarga besar serta adikku Retha Tri Wulandari dan kakakku Wiwik Juli Astutik yang banyak memberikan Do’a, membantu, dan mendukung aku sayang kalian.

12.Sahabat-sahabatku Natashya Zefanya, Maria Ulfah, Putri Amalia, Nur Afiqoh terimakasih atas hari-harinya selama ini.

13.Sahabat SMA Ellis Fitroh Saraswati, Febri Gusti, Hendra Rahmat, Mia Diliyanti, Sukron Hardiansyah terima kasih atas dukungan yang telah kalian berikan.

14.Teman serta partner yang selalu ada Yoga Tri Putranto terima kasih sudah memberikan banyak motivasi dan semangat.

15.Tetangga yang sangat baik hati Meindawati Trisnia, terima kasih sudah mau mendengarkan keluh kesahku.

16.Senior yang sudah menemani Achmad Dany Romadhon terima kasih sudah meluangkan waktunya.

menyelesaikan Laporan Praktik Kerja Lapangan ini, terima kasih semuanya.

18.Masih banyak lagi pihak-pihak yang tidak bisa penulis sebutkan satu persatu yang telah membantu kelancaran atas terselasaikan Tugas Akhir ini. Terima kasih.

Semoga Allah SWT membalas ketulusan serta kebaikan dari semua pihak yang telah membantu terselesaikannya Tugas Akhir ini. Akhir kata dengan segala keterbatasan kemampuan penulis dalam menganalisis suatu masalah dan mengolah data, penulis berharap segala bentuk saran dan kritik, sehingga Laporan Praktik Kerja Lapangan ini dapat berguna bagi pembaca pada umumnya.

Surabaya, 2 Juni 2016

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

KATA PENGANTAR ... iii

PERNYATAAN ORISINALITAS LAPORAN PKL ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB 1 : PENDAHULUAN ... 1

1.1 Latar Belakang Praktik Kerja Lapangan ... 1

1.2 Landasan Teori Praktik Kerja Lapangan ... 3

1.3 Tujuan Praktik Kerja Lapangan ... 10

1.4 Manfaat Praktik Kerja Lapangan ... 10

1.5 Rencana Kegiatan Praktik Kerja Lapangan ... 11

BAB 2 : PELAKSANAAN PRAKTIK KERJA LAPANGAN ... 13

2.1 Gambaran Umum PT. Julia Jaya Rahma ... 13

2.1.1 Sejarah Singkat PT. Julia Jaya Rahma ... 13

2.1.2 Visi dan Misi PT. Julia Jaya Rahma ... 13

2.1.3 Klasifikasi Alat Berat PT. Julia Jaya Rahma ... 14

2.1.4 Struktur Organisasi Perum Perhutani Divre Jatim ... 14

2.1.5 Uraian Wewenang dan Tanggung Jawab ... 15

2.2 Deskripsi Hasil Praktik Kerja Lapangan ... 17

2.2.1 Tahap Persiapan Praktik Kerja Lapangan ... 17

2.2.2 Uraian Pelaksanaan Praktik Kerja Lapangan ... 18

2.3.2 Mekanisme Pemotongan Pajak Penghasilan Pasal 23 atas

Sewa Alat Berat... 25

2.3.3 Kendala yang terjadi di PT. Julia Jaya Rahma ... 28

BAB 3 : PENUTUP ... 29

3.1 Kesimpulan ... 29

3.2 Saran ... 29

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Bagan Struktur Organisasi PT. Julia Jaya Rahma ... 15

Gambar 2.2 : Proses Pelaksanaan Perjanjian / Kontrak Kerjasama ... 22

Gambar 2.3 : Surat Perjanjian/Kontrak Kerjasama PT. Julia Jaya Rahma ... 23

DAFTAR TABEL

DAFTAR LAMPIRAN

Lampiran 1 : Surat Keterangan Selesai Praktik Kerja Lapangan Lampiran 2 : Daftar Nilai Tugas Praktik Kerja Lapangan Lampiran 3 : Kwitansi dan Permohonan Pembayaran (Payment)

Lampiran 4 : Bukti Pemotongan Pajak Penghasilan Pasal 23 Lampiran 5 : Surat Perjanjian / Kontrak Kerja Sama

BAB 1 PENDAHULUAN

1.1 Latar Belakang Praktik Ker ja Lapangan

PT. Julia Jaya Rahma merupakan perusahaan yang bertempat di Sidoarjo yang bergerak dalam bidang Penyedia dan atau mengadakan alat-alat berat yang layak jalan. Banyak dari pihak lain yang melakukan kerja sama dengan PT. Julia Jaya Rahma untuk kepentingan perusahaan mereka, terutama untuk mendapatkan sewa dari PT. Julia Jaya Rahma. Salah satunya yaitu kerjasama dalam bidang persewaan alat berat.

PT. Julia Jaya Rahma adalah perusahaan yang dalam pelaksanaan operasionalnya menyediakan dan atau mengadakan alat-alat berat. Alasan utamanya adalah untuk memberikan pelayanan yang terbaik untuk perusahaan yang hendak menyewa. Pihak yang hendak menyewa alat berat disebut dengan Pihak Pertama atau Pemberi Tugas. Sedangkan Pihak yang menyediakan alat berat disebut Pihak Kedua atau Penerima Tugas.

Sewa alat berat tersebut dilaksanakan berdasarkan surat perjanjian atau kontrak kerja sama dengan pemberi tugas. di dalam Surat Perjanjian / Kontrak Kerjasama terdapat masa kerja yang sudah ditentukan. Jika masa kerja habis dan pihak pemberi tugas merasa senang atas pelayanan yang diberikan PT. Julia Jaya Rahma maka secara otomatis masa kontrak kerja sama tersebut akan diperpanjang.

PT. Pabrik Kertas Tjiwi Kimia, Tbk adalah perusahaan yang menunjuk PT. Julia Jaya Rahma sebagai rekanan/vendor untuk bekerja sama dengan menangani seluruh aspek pelaksanaan pekerjaan “Pengelolaan Storage & Transportasi Bahan Baku” di lokasi area PT. Pabrik Kertas Tjiwi Kimia, Tbk. Ruang lingkup pekerjaan yang dilakukan oleh PT. Julia Jaya Rahma meliputi :

1. Pembongkaran; 2. Penumpukan;

Apabila telah terjadi kesepakatan antara kedua belah pihak, maka PT. Pabrik Kertas Tjiwi Kimia Tbk membuat Surat Perjanjian Kerja (SPK). Di dalam Surat Perjanjian / Kontrak Kerjasama terdapat sistem perjanjian / kontrak kerja sama, ruang lingkup pekerjaan yang akan dilakukan dan tata tertib pekerjaan, masa dan jangka waktu perjanjian, tata cara pembayaran, penyesuaian harga sewa, hak dan kewajiban kedua belah pihak, force majeure, perselisihan pendapat atau sengketa, dan ketentuan tambahan pekerjaan. Jika seluruh perjanjian telah disepakati maka selanjutnya akan dilakukan tanda tangan kontrak perjanjian kerjasama antara kedua belah pihak.

Adapun Alat-alat berat yang disediakan oleh PT, Julia Jaya Rahma antara lain forklift dan truck. Dengan semua biaya-biaya peralatan, harga BBM industri (solar), dan biaya-biaya lain yang timbul ditanggung oleh PT. Julia Jaya Rahma sebagai Pihak Kedua. Dalam hal pembayaran sewa, setiap bulan Pihak Pertama akan membayar kepada PT. Julia Jaya Rahma berdasarkan aktual jumlah pemakaian dalam ton & jam di lokasi area PT. Pabrik Kertas Tjiwi Kimia, Tbk. dikalikan dengan harga satuan pekerjaan sesuai dengan kriteria jenis pekerjaan yang telah disepakati bersama.

Jenis Forklift yang tersedia

1. Forklift kapasitas 2,5 ton sampai 10 ton; 2. Forklift Rotating Clamp kapasitas 3 ton; 3. Forklift Garpu kapasitas 3 ton.

Jenis Truck yang tersedia

1. Dump truk kapastitas 20 ton; 2. Truck Tronton kapasitas 20 ton.

Pajak Penghasilan Pasal 23 dengan tarif sebesar 2% dari jumlah penghasilan bruto. Berdasarkan latar belakang yang telah diuraikan tersebut penulis tertarik untuk menyusun laporan tugas akhir selama mengikuti Praktek Kerja Lapangan (PKL) di PT. Julia Jaya Rahma dengan judul, “Mekanisme Pemotongan Pajak Penghasilan Pasal 23 yang berkaitan dengan Sewa Alat Berat di PT. Julia Jaya Rahma Sidoarjo”.

1.2 Landasan Teor i Pr aktik Ker ja Lapangan

Pajak merupakan salah satu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran negara dimana pengeluaran tersebut digunakan untuk melaksanakan pembangunan bagi seluruh rakyat. Tidak hanya pelaksanaan pembangunan, penerimaan dari sektor pajak juga digunakan untuk membiayai kepentingan masyarakat dalam bidang kesehatan, pendidikan dan juga pelayanan umum.

Undang-Undang No. 28 tahun 2007 sebagaimana telah diubah terakhir dengan Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat (1) menyebutkan bahwa, “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Pajak memiliki unsur-unsur sebagai berikut:

1. Pembayaran pajak harus berdasarkan undang-undang; 2. Sifatnya dapat dipaksakan;

3. Tidak mendapatkan imbalan secara langsung yang dapat dirasakan pembayar pajak;

4. Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat maupun daerah dan;

Penerimaan suatu negara berasal dari penerimaan pajak yang merupakan sumber pemasukan bagi negara agar bisa membangun perekonomian yang lebih baik dimasa mendatang termasuk dengan Indonesia. Kunci dari peningkatan penerimaan negara terletak pada pajak yang harus kita bayar kepada negara, dan pemerintah sebagai fasilitator harus mampu untuk bisa mengajak rakyatnya untuk sadar akan pentingnya membayar pajak.

Menurut objeknya salah satu jenis pajak subjektif adalah Pajak Penghasilan yang dikenakan terhadap Subjek Pajak Penghasilan atas penghasilan yang diterima atau diperolehnya dalam periode tertentu. Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam Undang-Undang No. 36 tahun 2008 tentang Pajak Penghasilan disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak.

Pajak penghasilan (PPh) digolongkan sebagai pajak langsung karena dibebankan langsung oleh Wajib Pajak dan tidak bisa dilimpahkan kepada pihak lain. Sedangkan Pajak Pertambahan Nilai (PPN) adalah pajak tidak langsung yang dikenakan pada setiap pertambahan nilai atau transaksi penyerahan barang dan atau jasa kena pajak dalam pendistribusiannya dari produsen ke konsumen. Disebut pajak tidak langsung karena tidak langsung dibebankan kepada penanggung pajak (konsumen) tetapi melaui mekanisme pemungutan pajak dan disetor oleh pihak lain (penjual). Transaksi penyerahannya bisa dalam bentuk jual-beli, pemanfaatan jasa, dan sewa-menyewa.

Beberapa sektor penghasilan dikenakan Pajak Penghasilan dan Pajak Pertambahan Nilai. Termasuk Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) yang dikenakan Pajak Penghasilan dan Pajak Pertambahan Nilai. Diantaranya adalah penghasilan yang dikenakan Pajak Penghasilan pasal 23 (Objek Pajak Penghasilan Pasal 23) yang sesuai dengan Pasal 23 Undang-Undang No. 36 Tahun 2008.

penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong Pajak Penghasilan Pasal 21.

Penghasilan dikenakan Pajak Penghasilan Pasal 23 ayat (1) Undang-Undang No.36 Tahun 2008 yaitu:

1. Deviden;

2. Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang;

3. Royalti;

4. Hadiah, penghargaan, bonus, dan sejenisnya yang telah dipotong Pajak Penghasilan yaitu penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri orang pribadi yang berasal dari penyelenggara kegiatam sehubungan dengan pelaksanaan suatu kegiatan. Perbedaan penghasilan berupa hadiah dan penghargaan yang dipotong PPh Pasal 23 adalah untuk PPh Pasal 23, Wajib Pajaknya dalam negeri orang pribadi maupun Wajib Pajak dalam negeri badan, tetapi untuk PPh Pasal 21, Wajib Pajaknya adalah Wajib Pajak dalam negeri orag pribadi sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e Undang-Undang Pajak Penghasilan; 5. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali

sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai pajak penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2) Undang-Undang pajak penghasilan;

6. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam Pasal 21 Undang-Undang pajak penghasilan.

Penghasilan yang dikecualikan Pajak Penghasilan Pasal 23 ayat (1) Undang-Undang No.36 Tahun 2008 yaitu:

2. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna dengan hak opsi;

3. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, BUMN/BUMD, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat;

a. Dividen berasal dari cadangan laba yang ditahan;

b. Bagi perseroan terbatas, BUMN/BUMD, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor;

c. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif;

d. Sisa Hasil Usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya;

e. Bunga simpanan yang tidak melebihi batas yang ditetapkan dengan Keputusan Menteri Keuangan yang dibayarkan oleh koperasi kepada anggotanya.

Pemotong Pajak Penghasilan Pasal 23 ayat (1) Undang-Undang Nomor 36 Tahun 2008 adalah pihak - pihak yang membayarkan penghasilan, yang terdiri atas :

1. Badan Pemerintah;

2. Subjek Pajak Luar Negeri; 3. Penyelenggara Kegiatan; 4. Bentuk Usaha Tetap (BUT);

Penerima Penghasilan yang dipotong Pajak Penghasilan Pasal 23 ayat (1) Undang-Undang Nomor 36 Tahun 2008 adalah :

1. Wajib Pajak dalam negeri; 2. Bentuk Usaha Tetap (BUT)

Tarif Pajak dan Dasar Pemotongan PPh Pasal 23 ayat (1) Undang-Undang Nomor 36 Tahun 2008 sebagai berikut :

1. Sebesar 15% (lima belas persen) dari jumlah bruto atas : a. Deviden;

b. Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang;

c. Royalti;

d. Hadiah penghargaan, bonus, dan sejenisnya selain yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e;

2. Sebesar 2% (dua persen) dari jumlah bruto atas :

a. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai pajak penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2); dan

b. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jas kontruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam Pasal 21 Undang-Undang pajak penghasilan.

Yang dimaksud dengan jumlah bruto adalah seluruh jumlah penghasilan yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, tidak termasuk :

Wajib Pajak penyedia tenaga kerja kepada tenaga kerja yang melakukan pekerjaan, berdasarkan kontrak dengan pengguna jasa; b. Pembayaran atas pengadaan/pembelian barang atau material

(dibutuhkan dengan faktur pembelian);

c. Pembayaran kepada pihak kedua (sebagai perantara) untuk selanjutnya dibayarkan kepada pihak ketiga (dibuktikan dengan faktur tagihan pihak ketiga disertai dengan perjanjian tertulis);

d. Pembayaran penggantian biaya (reimbursement) yaitu penggantian pembayaran sebesar jumlah yang nyata-nyata telah dibayarkan oleh pihak kedua kepada pihak ketiga (dibuktikan dengan faktur tagihan atau bukti pembayaran yang telah dibayarkan oleh pihak ketiga).

Saat terutang, penyetoran dan pelaporan Pajak Penghasilan Pasal 23 Dalam Pasal 15 ayat (3) PP Nomor 94 Tahun 2010 disebutkan bahwa Pemotongan Pajak Penghasilan oleh pihak sebagaimana dimaksud dalam pasal 23 ayat (1) dan ayat (3) Undang-Undang Pajak Penghasilan, dilakukan pada akhir bulan :

a. Dibayarkannya penghasilan;

b. Disediakan untuk dibayarkannya penghasilan;

c. Jatuh temponya pembayaran penghasilan yang bersangkutan.

Pajak Penghasilan Pasal 23 yang telah dipotong menjadi kewajiban bagi pihak pemotong yang disebut Hutang Pajak Penghasilan Pasal 23. Hutang Pajak Penghasilan Pasal 23 adalah Pajak Penghasilan Pasal 23 yang telah dipotong oleh pihak pemotong yang belum disetorkan ke Kas Negara pada akhir bulan pemotongan.

nasional, pembayaran atau penyetoran pajak dapat dilakukan pada hari kerja berikutnya. Dalam pengertian hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan Umum dan cuti bersama secara nasional yang ditetapkan oleh Pemerintah.

Pembayaran dan penyetoran pajak harus dilakukan dengan menggunakan Surat Setoran Pajak (SSP) atau sarana administrasi lain yang disamakan dengan Surat Setoran Pajak. SSP ini berfungsi sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi. SSP dianggap sah jika telah divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN). Adapun tempat pembayaran adalah Kantor Pos atau Bank yang ditunjuk oleh Menteri Keuangan sebagai tempat pembayaran pajak. Ketika pajak yang sudah dipotong tersebut telah dibayarkan atau disetorkan kepada Kas Negara melalui Kantor Pos atau Bank yang ditunjuk maka pencatatan akuntansinya diperlakukan seperti pembayaran hutang.

Dalam pasal 7 ayat (1) Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 stdtd Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 disebutkan saat penyampaian Surat Pemberitahuan Masa paling lama 20 hari setelah masa pajak berakhir. Dalam hal batas akhir pelaporan di atas bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, pelaporan dapat dilakukan pada hari kerja berikutnya. Pengertian hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan Umum dan cuti bersama secara nasional yang ditetapkan oleh Pemerintah.

dilakukan dalam masa pajak tersebut. Pelaporan ini dilakukan dengan menyampaikan SPT Masa PPh Pasal 23/26 ke Kantor Pelayanan Pajak tempat Wajib Pajak pemotong PPh Pasal 23 terdaftar.

1.3 Tujuan Pr aktik Ker ja lapangan

Adanya pelaksanan Praktik Kerja Lapangan (PKL) di PT. Julia Jaya Rahma – Sidoarjo bertujuan :

1. Memenuhi sebagian syarat untuk memperoleh gelar Ahli Madya (A.Md) Perpajakan Fakultas Vokasi Universitas Airlangga

2. Sarana pengembangan dan pengaplikasikan ilmu perpajakan yang telah diperoleh penyusun.

3. Untuk mengetahui mekanisme pemotongan Pajak Penghasilan Pasal 23 yang berkaitan dengan sewa alat berat di PT. Julia Jaya Rahma.

1.4 Manfaat Pelaksanaan Pr aktik Ker ja Lapangan A. Bagi Mahasiswa

1. Dengan adanya pelaksanaan Praktik Kerja Lapangan (PKL), mahasiswa dapat mengetahui masalah perpajakan dalam praktiknya, sebagai pengetahuam dan pengalaman sebelum memasuki dunia kerja. 2. Mengembangkan kemampuan dalam mengenal2i permasalahan

perpajakan baik secara teori maupun praktiknya di lapangan dan mencari pemecahannya melalui peraturan pelaksanaannya.

3. Untuk mengasah dan menerapkan kemampuan dan keahlian yang telah di dapatkan dalam menempuh pendidikan di Diploma III Perpajakan Fakultas Vokasi Universitas Airlangga.

4. Dapat menyajikan suatu bahan untuk dijadikan wacana keilmuan dan ancuan bagi pihak yang berkepentingan dengan penulisan penelitian ini.

1. Memberikan manfaat berupa tambahan refrensi di bidang perpajakan bagi mahasiswa yang akan menyusun Tugas Akhir.

2. Untuk meningkatkankualitas hardskill dan softskill mahasiswa Fakultas Vokasi Universitas Airlangga dalam menghadapi dunia kerja. C. Bagi Pihak PT. Julia Jaya Rahma – Sidoarjo

1. Memberikan masukan dari hasil PKL berupa laporan kepada bagian keuangan.

2. Melalui kegiatan PKL ini diharapkan mahasiswa PKL dapat meringankan pekerjaan dibidang perpajakan walaupun dengan jangka waktu yang sangat singkat dan terbatas.

D. Bagi Pembaca

1. Sebagai informasi bagi pihak yang membutuhkan, terutama Wajib Pajak.

2. Sebagai bahan pertimbangan dan masukan untuk pelaksanaan kegiatan yang sejenis di waktu yang akan datang.

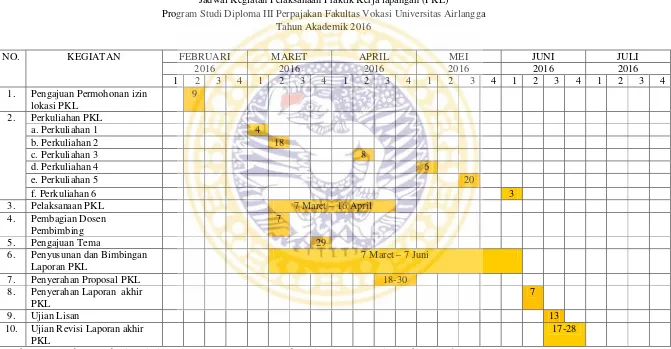

1.5 Pelaksanaan Kegiatan Pr aktik Ker ja Lapangan

TABEL 1.1

Jadwal Kegiatan Pelaksanaan Praktik Kerja lapangan (PKL)

Program Studi Diploma III Perpajakan Fakultas Vokasi Universitas Airlangga Tahun Akademik 2016

NO. KEGIATAN FEBRUARI MARET APRIL MEI JUNI JULI

2016 2016 2016 2016 2016 2016

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1. Pengajuan Permohonan izin

lokasi PKL

6. Penyusunan dan Bimbingan Laporan PKL

7 Maret – 7 Juni

7. Penyerahan Proposal PKL 18-30

8. Penyerahan Laporan akhir PKL

7

9. Ujian Lisan 13

10. Ujian Revisi Laporan akhir PKL

17-28

(Sumber: Surat Edaran Jadwal Praktik Kerja Lapangan Program Studi Diploma III Perpajakan Tahun: 2016)

BAB 2

PELAKSANAAN PRAKTIK KERJ A LAPANGAN

2.1 Gambar an Umum PT. J ulia J aya Rahma

Pada gambaran umum ini akan diuraikan tentang sejarah singkat, visi dan misi, klasifikasi alat berat, serta struktur organisasi kantor PT. Julia Jaya Rahma di Sidoarjo.

2.1.1 Sejar ah Singkat PT. J ulia J aya Rahma

CV. Julia Jaya (JJ) berdiri sejak tahun 2000 di Sidoarjo, seiring dengan perkembangan dan kemajuannya maka CV. Julia Jaya meningkatkan status badan usahanya menjadi PT. Julia Jaya Rahma yang diresmikan pendiriannya sesuai dengan Akte Pendirian Perseroan Terbatas pada tanggal 9 Oktober 2014 berdasarkan Akte Nomor 08 dengan Notaris Aris Hilmi, S.H di Sidoarjo. Sejak pendiriannya PT. Julia Jaya Rahma telah mengerjakan beberapa pekerjaan yang meliputi perusahaan produsen kertas seperti pembongkaran, penumpukan, dan pemuatan untuk transfer bahan baku.

2.1.2 Visi dan Misi PT. J ulia J aya Rahma

Visi PT. Julia Jaya Rahma adalah untuk menciptakan suasana kerja yang jujur dan terbuka, memberikan pelayanan dengan kualitas yang baik bagi keuntungan pelanggan, serta menjadi perusahaan pilihan pertama pelanggan dalam penyedia alat berat.

2.1.3 Klasifikasi Alat – alat Ber at di PT. J ulia J aya Rahma Jenis pelayanan

1. Persewaan Forklift 2. Persewaan Truck

Jenis Forklift yang tersedia

1. Forklift kapasitas 2,5 ton sampai 10 ton 2. ForkliftRotating Clamp kapasitas 3 ton 3. ForkliftPox (Garpu) kapasitas 3 ton Jenis Truck yang tersedia

3. Dump truk kapastitas 20 ton 4. Truck Tronton kapasitas 20 ton

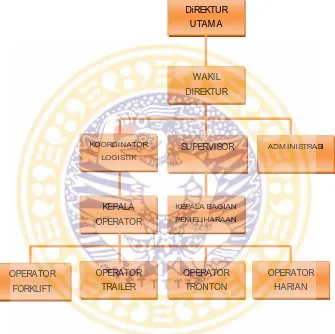

2.1.4 Str uktur Or ganisasi PT. J ulia J aya Rahma

Gambar 2.1

Bagan Str uktur Organisasi PT. J ulia J aya Rahma

(Sumber : Data Intern setelah diolah sendiri, 2016)

2.1.5 Ur aian Wewenang dan Tanggung J awab pada PT. J ulia J aya Rahma 1. Direktur utama

a. Memutuskan dan menentukan peraturan dan kebijakan tertinggi perusahaan

b. Bertanggung jawab penuh dalam melaksanakan tugasnyam untuk kepentingan Perseroan dalam mencapai maksud dan tujuannya

c. Merencanakan serta mengembangkan sumber-sumber pendapatan kekayaan perusahaan

d. Menetapkan strategi-strategi untuk mencapai visi dan misi perusahaan e. Mengkoordinasikan dan mengawasi semua kegiatan perusahaan 2. Wakil Direktur

a. Membantu direktur dalam menjalankan tugasnya

b. Sebagai pengganti dalam melakukan penandatanganan perjanjian kerja apabila Direktur sedang diluar kota

c. Bertanggung jawab untuk membantu direksi dalam melakukan kegiatan perusahaan

3. Koordinator Logistik

a. Menyiapkan, menyimpan, memelihara dan mengatur barang-barang perlengkapan milik perusahaan

b. Memeriksa dan memonitor terus-menerus hasil pelaksanaan tugas kepada kepala bagian operator dan memberikan pengarahan

c. Membuat daftar pinjaman alat-alat dan membuat peraturannya 4. Supervisor

a. Menegakkan aturan yang telah di tentukan oleh perusahaan b. Melaksanakan tugas, proyek, dan pekerjaan secara langsung c. Mengatur kelompok kerja pada grup yang telah dipegangnya d. Memberikan tugas pada para staf

e. Bertanggung jawab atas hasil kerja para staf 5. Administrasi

a. Membuat rencana dan mengevaluasi kerja untuk memastikan tercapainya kualitas target kerja yang dipersyaratkan dan sebagai bahan informasi kepada atasan

2.2 Deskr ipsi Hasil Pr aktik Ker ja Lapangan

Laporan Praktik kerja Lapangan (PKL) merupakan suatu laporan yang disusun oleh mahasiswa progam Diploma III berdasarkan praktik kerja lapangan yang telah dijalani. Praktik Kerja Lapangan (PKL) adalah salah satu mata kuliah wajib yang harus ditempuh oleh mahasiswa dengan tujuan memberikan kesempatan kepada mahasiswa untuk mempelajari secara rill apakah teori yang telah dipelajari selama masa kuliah telah sesuai dengan keadaan sebenarnya yang terjadi di instansi pemerintah maupun swasta.

2.2.1 Tahap Per siapan Pr aktik Ker ja Lapangan

Selama tahap persiapan ini, mahasiswa diberikan pembekalan dan pengarahan oleh dosen penanggung jawab mata kuliah Praktik Kerja Lapangan (PKL). Pembekalan dan pengarahan oleh dosen tersebut berisikan tentang penjelasan Praktik Kerja Lapangan (PKL), persyaratan yang dibutuhkan dalam mengambil mata kuliah tesebut, sampai dengan hal–hal yang harus dipenuhi selama pelaksanaan Praktik Kerja Lapangan. Selain diadakannya pembekalan pada mata kuliah tersebut Mahasiswa juga diharuskan memenuhi persyaratan sebelum mengajukan Praktik Kerja Lapangan. Persyaratan tersebut meliputi: 1. Setiap mahasiswa diperbolehkan mengambil mata kuliah Praktik Kerja

Lapangan dengan minimum sks yang telah ditempuh sebanyak 80 sks.

2. Mahasiswa diperkenankan untuk menentukan sendiri tempat pelaksanaaan PKL secara individu/kelompok dengan batas maksimal 3 orang dalam 1 kelompok.

3. Mengisi form permohonan izin PKL untuk mendapatkan surat keterangan Praktik Kerja Lapangan dari kampus yang digunakan sebagai syarat pengajuan ke instansi pemerintah ataupun swasta.

2.2.2 Ur aian Pelaksanaan Pr aktik Ker ja Lapangan

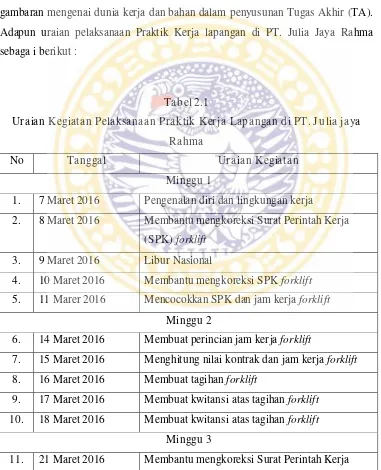

Kegiatan Praktik Kerja Lapangan dilaksanakan di PT. Julia Jaya Rahma yang beralamatkan di Jalan Desa Wonokupang RT.40 RW.06 Kecamatan Balongbendo, Sidoarjo. Waktu pelaksanaan selama 5 minggu, dimulai pada tanggal tanggal 7 Maret 2016 sampai dengan 16 April 2016. Dalam pelaksanaan Praktik Kerja Lapangan (PKL), penulis mendapatkan berbagai pengalaman, pengetahuan dan informasi baru yang dapat digunakan untuk mengetahui gambaran mengenai dunia kerja dan bahan dalam penyusunan Tugas Akhir (TA). Adapun uraian pelaksanaan Praktik Kerja lapangan di PT. Julia Jaya Rahma sebaga i berikut :

Tabel 2.1

Ur a ian Kegiatan Pelaksanaan Pr aktik Ker ja Lapangan di PT. J ulia jaya Rahma

No Tanggal Ur a ian Kegiatan

Minggu 1

1. 7 Maret 2016 Pengenalan diri dan lingkungan kerja

2. 8 Maret 2016 Membantu mengkoreksi Surat Perintah Kerja (SPK) forklift

3. 9 Maret 2016 Libur Nasional

4. 10 Maret 2016 Membantu mengkoreksi SPK forklift

5. 11 Marer 2016 Mencocokkan SPK dan jam kerja forklift

Minggu 2

6. 14 Maret 2016 Membuat perincian jam kerja forklift

7. 15 Maret 2016 Menghitung nilai kontrak dan jam kerja forklift

8. 16 Maret 2016 Membuat tagihan forklift

9. 17 Maret 2016 Membuat kwitansi atas tagihan forklift

10. 18 Maret 2016 Membuat kwitansi atas tagihan forklift

Minggu 3

(SPK) truck

12. 22 Maret 2016 Mencocokkan SPK dan jam kerja truck

13. 23 Maret 2016 Membuat perincian jam pemakaian truck 14. 24 Maret 2016 Membuat perincian jam lembur pemakaian truck

15. 25 Maret 2016 Libur Nasional Minggu 4

18. 28 Maret 2016 Menghitung nilai kontrak, jam kerja dan jam lembur truck

19. 29 Maret 2016 Menghitung nilai kontrak, jam kerja dan jam lembur truck

20. 30 Maret 2016 Membuat tagihan truck

21. 31 Maret 2016 Membuat kwitansi atas tagihan truk

22. 1 April 2016 Melihat kondisi keadaan lapangan Minggu 5

24. 4 April 2016 Mencocokan bukti potong yang diterima dengan tagihan yang dikirimkan

25. 5 April 2016 Mencocokan bukti potong yang diterima dengan tagihan yang dikirimkan

26. 6 April 2016 Mencocokan bukti potong yang diterima dengan tagihan yang dikirimkan

27. 7 April 2016 Mencocokan bukti potong yang diterima dengan tagihan yang dikirimkan

28. 8 April 2016 Ijin

Minggu 6

2.3 Pembaha san Hasil Pelaksanaan Pr aktik Ker ja Lapangan

Topik yang diambil dalam pelaksanaan Praktik Kerja Lapangan yang dilaksanakan di PT. Julia Jaya Rahma adalah Mekanisme Pemotongan Pajak Penghasilan Pasal 23 yang berkaitan dengan Sewa Alat Berat di PT. Julia Jaya Rahma Sidoarjo. Telah dijelaskan bahwa PT. Julia Jaya Rahma sebagai penerima penghasilan yang dipotong Pajak Penghasilan Pasal 23 oleh PT. Pabrik Kertas Tjiwi Kimia Tbk. Pembahasan tersebut meliputi proses pelaksanaan perjanjian kerja atas kegiatan pemuatan atau pemindahan untuk transfer bahan baku (pulp) di PT. Pabrik Kertas Tjiwi Kimia Tbk. yang beralamat di Jalan Raya Surabaya-Mojokerto Km. 44 Desa Kramat Temenggung Kecamatan Tarik Kabupaten Sidoarjo, Jawa Timur, serta Mekanisme Pemotongan Pajak Penghasilan Pasal 23 atas sewa alat berat pada PT. Julia Jaya Rahma.

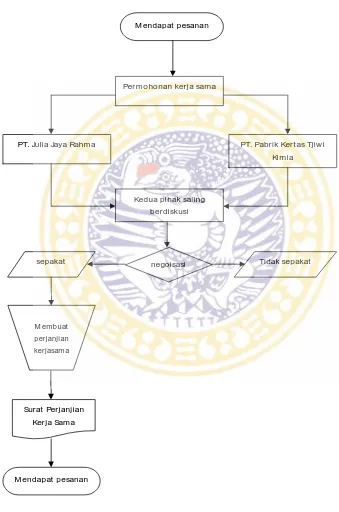

2.3.1 Pr oses Pelak sanaan Per ja njian / Kontr ak Ker jasama

Dalam melaksanakan perjanjian kerjasama tentunya dibutuhkan kesepakatan antara kedua belah pihak atau lebih untuk melakukan kegiatan kerjasama. Kesepakatan tersebut tercantum didalam Surat Perjanjian / Kontrak Kerja Sama. Pada tahun 2015 PT. Julia Jaya Rahma selaku penyedia alat berat mendapat order dari PT. Pabrik Kertas Tjiwi Kimia untuk pekerjaan transfer bahan baku (pulp) di lokasi gudang barang jadi. Sebelum pemindahan pulp

dilakukan PT. Julia Jaya Rahma melakukan perjanjian kerja dengan PT. Pabrik Kertas Tjiwi Kimia Tbk atas hal-hal yang berkaitan dengan kerjasama yang dijalankan. Berikut adalah uraian Proses Pelaksanaan Perjanjian / Kontrak Kerja Sama

1. Mendapat pesanan

PT. Julia Jaya Rahma mendapat pesanan untuk beberapa pekerjaan di area PT. Pabrik Kertas Tjiwi Kimia Tbk.

3. Kedua pihak berdiskusi

PT. Julia Jaya Rahma mendapat pesanan untuk penyelesaian beberapa pekerjaan yang meliputi pemuatan atau pemindahan bahan baku (pulp) di lokasi gudang barang jadi area PT. Pabrik Kertas Tjiwi Kimia Tbk.

4. Negoisasi

Setelah saling berdiskusi, di buatlah kesepakatan bersama antara kedua belah pihak. Jika ada salah satu pihak yang tidak sepakat, maka kerja sama tidak dilanjutkan, namun bila kedua pihak sudah sepakat hal yang harus dilakukan selanjutnya yaitu membuat perjanjian kerja sama.

5. Perjanjian Kerja Sama

Perjanjian kerja sama antara PT. Julia Jaya Rahma dan PT. Pabrik Kertas Tjiwi Kimia Tbk.

6. Surat Perjanjian / Kontrak Kerja Sama

Surat Perjanjian / Kontrak Kerja Sama ini memuat mengenai hak-hak dan kewajiban kedua belah pihak atas pekerjaan yang akan diselesaikan. Serta di tanda tangani oleh kedua pihak.

7. Memulai pekerjaan

Setelah Surat Perjanjian / Kontrak Kerja Sama dan di tanda tangani oleh kedua pihak, maka pekerjaan atas pemuatan atau pemindahan bahan baku

(pulp) di lokasi gudang barang jadi dapat segera di kerjakan oleh PT. Julia Jaya Rahma.

Gambar 2.2

Pr oses Pelaksanaan Per janjian / Kontrak Ker jasama

(Sumber : Data diolah sendiri, 2016)

M endapat pesanan

Permohonan kerja sama

PT. Pabrik Kert as Tjiw i Kimia PT. Julia Jaya Rahma

Kedua pihak saling berdiskusi

negoisasi

sepakat Tidak sepakat

M embuat

perjanjian

kerjasam a

Surat Perjanjian Kerja Sama

Bentuk perjanjian tersebut tertuang didalam surat Perjanjian Kerja Sama, berikut gambar dari Surat Perjanjian antara PT. Julia Jaya Rahma dan PT. Pabrik Kertas Tjiwi Kimia Tbk:

Gambar 2.3

Sur at Per janjian / Kontr ak Ker ja Sama PT. J ulia J aya Rahma

(Sumber : Surat Perjanjian / Kontrak Kerja Sama PT. Julia Jaya Rahma, 2014)

Didalam Surat Perjanjian / Kontrak Kerja Sama memuat beberapa hal diantaranya:

1. Penyedia alat berat adalah PT. Julia Jaya Rahma (Pihak Kedua) dan PT. Pabrik Kertas Tjiwi Kimia sebagai penyewa (Pihak Pertama).

4. Ruang lingkup pekerjaan yang akan dilakukan dan tata tertib pekerjaan 5. Masa dan Jangka Waktu perjanjian

6. Tata cara pembayaran 7. Penyesuaian harga sewa

8. Hak dan kewajiban penyedia dan penyewa 9. Force majeure

10.Perselisihan pendapat atau sengketa

11.Ketentuan tambahan pekerjaan mengenai hal-hal yang tidak atau diatur dalam surat perjanjian ini akan diatur sesuai dengan norma-norma umum dan adat istiadat.

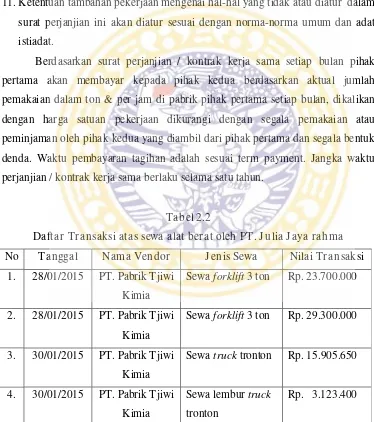

Berdasarkan surat perjanjian / kontrak kerja sama setiap bulan pihak pertama akan membayar kepada pihak kedua berdasarkan aktual jumlah pemakaian dalam ton & per jam di pabrik pihak pertama setiap bulan, dikalikan dengan harga satuan pekerjaan dikurangi dengan segala pemakaian atau peminjaman oleh pihak kedua yang diambil dari pihak pertama dan segala bentuk denda. Waktu pembayaran tagihan adalah sesuai term payment. Jangka waktu perjanjian / kontrak kerja sama berlaku selama satu tahun.

Tabel 2.2

2.3.2 Mekanisme Pemotongan Pajak Penghasilan (PPh) Pasal 23 atas Sewa Alat ber at.

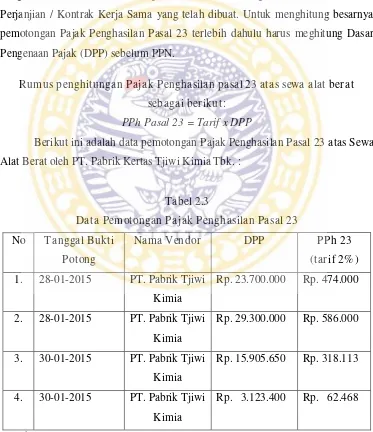

PT. Pabrik Kertas Tjiwi Kimia Tbk selaku penyewa selain mempunyai kewajiban membayar atas penggunaan sewa alat berat juga mempunyai kewajiban untuk memotong Pajak Penghasilan Pasal 23 atas pelaksanaan sewa alat barat yang disediakan oleh PT. Julia Jaya Rahma dalam pekerjaan pemuatan atau pemindahan bahan baku (pulp) dengan tarif pajak 2%. Pemotongan Pajak Penghasilan tersebut didasarkan pada nilai kontrak yang tercantum dalam Surat Perjanjian / Kontrak Kerja Sama yang telah dibuat. Untuk menghitung besarnya pemotongan Pajak Penghasilan Pasal 23 terlebih dahulu harus meghitung Dasar Pengenaan Pajak (DPP) sebelum PPN.

Rumus penghitungan Pajak Penghasilan pasal 23 atas sewa alat ber at sebagai ber ikut:

PPh Pasal 23 = Tarif x DPP

Berikut ini adalah data pemotongan Pajak Penghasilan Pasal 23 atas Sewa Alat Berat oleh PT. Pabrik Kertas Tjiwi Kimia Tbk. :

Tabel 2.3

Data Pemotongan Pajak Penghasilan Pasal 23 No Tanggal Bukti

Rp. 23.700.000 Rp. 474.000

2. 28-01-2015 PT. Pabrik Tjiwi Kimia

Rp. 29.300.000 Rp. 586.000

3. 30-01-2015 PT. Pabrik Tjiwi Kimia

Rp. 15.905.650 Rp. 318.113

4. 30-01-2015 PT. Pabrik Tjiwi Kimia

Rp. 3.123.400 Rp. 62.468

Rincian Penghitungan PPh Pasal 23 :

Pembayar an oleh vendor PT. Pabr ik Ker tas Tjiwi Kimia Tbk 1. Tr ansaksi Per ta ma

DPP = Rp. 23.700.000

Pajak Penghasilan Pasal 23 = 2% x Rp 23.700.000 = Rp. 474.000

2. Tr ansaksi Kedua DPP = Rp. 29.300.000

Pajak Penghasilan Pasal 23 = 2% x Rp. 29.300.000 = Rp. 586.000

3. Tr ansaksi Ketiga DPP = Rp. 15.905.650

Pajak Penghasilan Pasal 23 = 2% x Rp15.905.650 = Rp. 318.113

4. Tr ansaksi Keempat DPP = Rp. 3.123.400

Pajak Penghasilan Pasal 23 = 2% x Rp. 3.123.400 = Rp. 62.468

PT. Pabrik Kertas Tjiwi Kimia Tbk selain memiliki kewajiban untuk memotong pajak penghasilan pasal 23, diharuskan membuat bukti potong yang nantinya akan menjadi kredit pajak bagi PT. Julia Jaya Rahma. Berikut ini adalah penjelasan mengenai formulir Bukti Pemotongan Pajak Penghasilan Pasal 23

1. Lembar Ke-1 : Vendor (PT. Julia Jaya Rahma) 2. Lembar Ke-2 : Untuk Kantor Pelayanan Pajak

Untuk lebih jelasnya mengenai mekanisme pemotongan Pajak Penghasilan Pasal 23 dapat dilihat pada gambar 2.4 Flow Chart berikut ini:

Gambar 2.4

Mekanisme Pemotongan Pajak Penghasilan Pasal 23

Pemotong Pajak

KPP

PT. Julia Jaya Rahma (Vendor)

(Sumber : data diolah sendiri, 2016)

PT. Julia Jaya Rahma sebagai pihak yang dipotong, dan menerima bukti pemotongan Pajak Penghasilan Pasal 23 dari PT. Pabrik Kertas Tjiwi Kimia Tbk yang nantinya digunakan sebagai bukti pelunasan Pajak Penghasilan terutang. maka untuk itu PT. Julia Jaya Rahma tidak berkewajiban melakukan penyetoran dan pelaporan Pajak Penghasilan Pasal 23. Sehingga pembahasan hanya mengenai mekanisme pemotongan Pajak Penghasilan Pasal 23.

Dengan demikian PT. Pabrik Kertas Tjiwi Kimia Tbk harus menyampaikan SPT Masa Pajak Penghasilan Pasal 23 paling lambat tanggal 20 bulan berikutnya. Sesuai data yang ada, PT. Pabrik Kertas Tjiwi Kimia Tbk paling

3 Pembayaran

2 Bukti Potong

PPh 23 1

Menerima bukti potong pph pasal 23

lambat harus melaporkan SPT masa tanggal 20 Februari 2015. Diketahui PT. Pabrik Kertas Tjiwi Kimia Tbk telah melakukan kewajiban perpajakannya sesuai dengan peraturan yang ada, yaitu Peraturan Menteri Keuangan Nomor 184/PMK.03/2007untuk memotong, menyetor dan melaporkan Pajak Penghasilan Pasal 23 yang telah dipotong pada tanggal 18 Februari 2015.

2.3.3 Kendala yang ter jadi di PT. J ulia J aya Rahma

Dapat dilihat dari uraian diatas bahwa beberapa transaksi yang dilakukan oleh PT. Pabrik Kertas Tjiwi Kimia, Tbk tersebut akan menerbitkan bukti potong atas setiap transaksinya. Atas setiap bukti potong yang diberikan PT. Pabrik Kertas Tjiwi Kimia, Tbk kepada PT. Julia Jaya Rahma berarti akan ada banyak bukti potong yang diterima dan disimpan nantinya oleh PT. Julia Jaya Rahma dan dengan menyimpan begitu banyak bukti potong resiko hilangnya bukti potong akan semakin besar. Dengan demikian mahasiswa menyarankan untuk menggabungkan bukti potong atas beberapa transaksi pada masa yang sama menjadi 1 (satu) bukti potong Pajak Penghasilan Pasal 23. Penggabungan Pajak Penghasilan Pasal 23 tersebut diharapkan bisa memperkecil resiko hilang atau terselipnya bukti potong.

BAB 3

PENUTUP

3.1 KesimpulanDari hasil pelaksanaan dan pengamatan selama Praktik Kerja Lapangan di PT. Julia Jaya Rahma penulis dapat menarik beberapa kesimpulan sebagai berikut: a. Surat Perjanjian Kerja Sama adalah perjanjian tertulis antara PT. Julia Jaya Rahma dengan PT. Pabrik Kertas Tjiwi Kimia Tbk yang memuat mengenai hak-hak dan kewajiban kedua belah pihak atas pekerjaan pemuatan atau pemindahan bahan baku (pulp) dengan menggunakan alat berat di lokasi gudang barang jadi.

b. Atas pekerjaan pemuatan atau pemindahan bahan baku (pulp) di lokasi gudang barang jadi yang dilakukan PT. Julia Jaya Rahma dikenakan Pajak Penghasilan Pasal 23 atas Sewa Alat berat sebesar : 2% X (Nilai Kontrak atas tagihan).

c. PT. Julia Jaya Rahma selaku penyedia alat berat berhak mendapatkan bukti pemotongan Pajak Penghasilan Pasal 23 dari PT. Pabrik Kertas Tjiwi Kimia Tbk.

d. PT. Pabrik Kertas Tjiwi Kimia Tbk telah melakukan kewajiban perpajakannya dengan memotong Pajak Penghasilan Pasal 23, membuat bukti potong, menyetorkannya ke kas negara, dan melaporkan secara tepat. 3.2 Saran

Berdasarkan kesimpulan diatas, maka saran yang dapat penulis sampaikan kepada pihak terkait, antara lain :

DAFTAR PUSTAKA

Fitriandi.,dkk. 2011. Kompilasi Undang-Undang Perpajakan. Edisi Terbaru. Jakarta: Salemba Empat.

Kementrian keuangan. 2010. Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 tentang Penentuan tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan penundaan Pembayaran Pajak.

Resmi, Siti. 2011. Perpajakan. Edisi Keenam. Jakarta: Salemba Empat.

Republik Indonesia. 2009. Undang-Undang Nomor 16 tahun 2009 tentang Perubahan Keempat Atas Undang-Undang Nomor 6 tahun 1983 tentang Ketenuan Umum dan Tata Cara Perpajakan.

Republik Indonesia. 2008. Undang-undang Nomor 36 tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan.

Republik Indonesia. 2009. Undang-Undang Nomor 42 tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 tahun 1983 tentang Pajak Pertambahan Nilai.