SEBELUM DAN SESUDAH AKUISISI

Studi Kasus Pada Perusahaan Manufaktur yang Listed di BEJ dan Melakukan Akuisisi pada Periode 1998-2002

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh : Wawan Sujarwan NIM : 032214080

FAKULTAS EKONOMI

JURUSAN MANAJEMEN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Studi Kasus Pada Perusahaan Manufaktur yang Listed di BEJ dan Melakukan Akuisisi pada Periode 1998-2002

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh : Wawan Sujarwan NIM : 032214080

FAKULTAS EKONOMI

JURUSAN MANAJEMEN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Allah memberikan kebijaksanaan kepada Orang yang dikehendaki-NYA.

Barangsiapa yang diberi-NYA kebijaksanaan itu, berarti ia telah mendapat

banyak kebaikan, hanya orang-orang yang mau berfikir saja yang dapat

mengambil pelajaran ini. ( QS.. 2 : 269 )

Berbahagialah jiwa yang merdeka mengulurkan hati dan tangan,

menabur benih kebajikan diladang kehidupan tanpa pujian tanpa

imbalan

( NN )

Kupersembahkan skripsi ini untuk:

Kedua orang tuaku tercinta di Lampung

Kakak dan adikku

Om dan Bulekku di Prambanan

Saudara-saudara baruku

My_0174

Semua Sahabat-sahabatku

Almamaterku

AKUISISI

Studi kasus Pada Perusahaan manufaktur yang Listed di BEJ dan Melakukan Akuisisi Pada Periode 1998-2002

Wawan Sujarwan Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaaan yang signifikan dari kinerja perusahaan antara sebelum dan sesudah akuisisi. Kinerja perusahaan dinilai dengan menggunakan rasio-rasio. Rasio-rasio yang digunakan dalam penelitian ini antara lain: Rasio Likuiditas (terdiri dari current ratio dan quick ratio), Rasio aktivitas (terdiri dari asset turnover, receivable turnover, dan inventory turnover), Rasio Leverage (terdiri dari debt to total asset ratio dan debt to equity ratio), Rasio nilai pasar (terdiri dari priceearning ratio dan price book value ), Rasio Profitabilitas (terdiri dari netprofit margin, gross profit margin, return on assets, dan return on equity).

Teknik analisis data yang digunakan dalam penelitian ini adalah: (1) Analisis kualitatif dengan menggunakan statistik deskriptif yang menyajikan mean (2) Analisis kuantitatif untuk menguji beda adalah dengan uji peringkat tanda Wilcoxon. Hipotesis yang digunakan dalam penelitian ini adalah: kinerja perusahaan sebelum akuisisi adalah berbeda secara signifikan dengan kinerja perusahaan sesudah akuisisi.

Berdasarkan hasil analisis menggunakan uji Wicoxon diketahui bahwa sebagian besar rasio keuangan yang diuji tidak signifikan, artinya tidak terdapat perbedaan kinerja perusahaan antara sebelum dan sesudah akuisisi. Hanya ada tiga rasio yang memperlihatkan hasil pengujian yang signifikan yaitu : price earning ratio, price book

value dan Debt to total equity. Kesimpulan dari penelitian ini adalah kinerja finansial

perusahaan tidak berbeda secara signifikan antara sebelum dan sesudah akuisisi.

period of 1998-2002

WAWAN SUJARWAN SANATA DHARMA UNIVERSITY

YOGYAKARTA 2007

This study aims to know whether there is a significant difference between a company’s Performance before and after acquisition. The company Financial performance will be evaluated based on Liquidation ratio (consisting of Current ratio and Quick ratio), Activity ratio (consisting of assets turnover, receivable turnover, and inventory turnover), Leverage ratio (consisting of Debt to total asset ratio and Debt to equity ratio), Market ratio value (consisting of price earning ratio and price book value), profitability ratio (consisting of net profit margin, gross profit margin, return on assets and return on equity)..

Techniques analysis used in this research are: (1) Qualitative analysis using descriptive statistic to have the mean company’s (2)Wilcoxon sign test to examine the mean difference . The hypothesis developed in this study is : The company’s financial performance before acquisition differ from that of after the acquisition .

Based on the wilcoxon sign test it is found that most of financial ratio’s before and after acquisition is not different significantly. There are only three financial ratios that is different before and after acquisition namely. Price earning ratio, price book value and debt to total equity. The conclusion of this study is that company’s financial performance is not different significantly before and after acquisition.

Puji syukur kepada Allah Swt atas segala rahmat dan karunia-Nya yang telah dilimpahkan kepada penulis, sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Skripsi ini disusun untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam mempersiapkan, menyusun serta menyelesaikan skripsi ini, penulis mendapatkan bantuan dari berbagai pihak sehingga skripsi ini terselesaikan dengan baik yang berjudul: ANALISIS PERBEDAAN KINERJA PERUSAHAAN SEBELUM DAN SESUDAH AKUISISI Studi Kasus Pada Perusahaan Manufaktur yang Listed di BEJ dan Melakukan Akuisisi Pada Periode 1998-2002. Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada :

1. Dr. Ir.P. Wiryono P., S.J. selaku Rektor Universitas Sanata Dharma Yogyakarta. 2. Drs. Alex Kahu Lantum, M.S selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma.

3. Drs. G Hendra Poerwanto, M.Si., selaku Ketua Jurusan Manajemen Universitas Sanata Dharma Yogyakarta.

4. Dra. Caecilia Wahyu E.R, M.Si., selaku Dosen Pembimbing I yang telah meluangkan waktu untuk membimbing, memberikan masukan sehingga skripsi ini dapat terselesaikan dengan baik.

6. Segenap Dosen Fakultas Ekonomi, yang telah memberikan bantuan selama penulis duduk di bangku kuliah.

7. Kedua orang tuaku di Lampung (Bapak Imam Supingi dan Ibu Mahsum) yang telah memberikan yang terbaik dalam hidupku, terima kasih atas segala cinta, kasih sayang , doa , semangat, dan pengorbanannya.

8. Kakak dan adikku (Aminah dan Triya Andriani) yang selalu memberikan dukungan dan motivasi untukku.

9. Orang tuaku di Geranting (Om Warso dan Bulek Menik) terima kasih atas segala doa, semangat dan kasih sayangnya selama aku di Yogya.

10.Adik-adik baruku (Santi dan Affan) makasih ya selalu buat mas merasa nyaman selama dirumah Geranting seperti dirumah sendiri.

11.Buat My_0174 (thanks for every things that you give me, you are my inspirations).

12.Buat teman-teman kosku (Ricky, Herman, Icul, dll ) makasi ya friend.

13.Buat AB 4193 YZ makasi untuk terus menjadi pendamping setiaku dikala panas dan hujan, dan mengenalkan aku akan seluruh ruas dan lorong kota Yogya.

14.Buat teman-temanku dan semua pihak yang telah membantu penulis dalam menyusun skripsi ini.

Penulis

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK... vi

BAB II LANDASAN TEORI... 7

A. Kinerja Perusahaan ... 7

B. Laporan Keuangan ... 9

C. Analisis Laporan Keuangan ... 14

D. Analisis Rasio Keuangan ... 18

E. Akuisisi... 27

F. Review Penelitian Terdahulu ... 32

G. Hipotesis... 33

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian... 35

B. Waktu dan Tempat Penelitian ... 36

G. Teknik Analisis Data... 42

BAB IV GAMBARAN UMUM PERUSAHAAN ... 45

A. GT. Kabel Indonesia Tbk... 45

B. PT. Tunas Ridean Tbk... 46

C. PT. BAT Indonesia Tbk ... 47

D. PT. Dynaplast Tbk ... 48

E. PT. Eterindo Wahanatama Tbk ... 50

F. PT. Sinar Mas Resources and Technology Tbk... 51

G. PT. Gudang Garam Tbk ... 52

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 54

A. Deskripsi data Penelitian... 54

B. Hasil Pengujian Komparasi... 69

C. Pembahasan... 74

BAB VI PENUTUP ... 77

A. Kesimpulan ... 77

B. Saran ... 77

DAFTAR PUSTAKA LAMPIRAN

Halaman

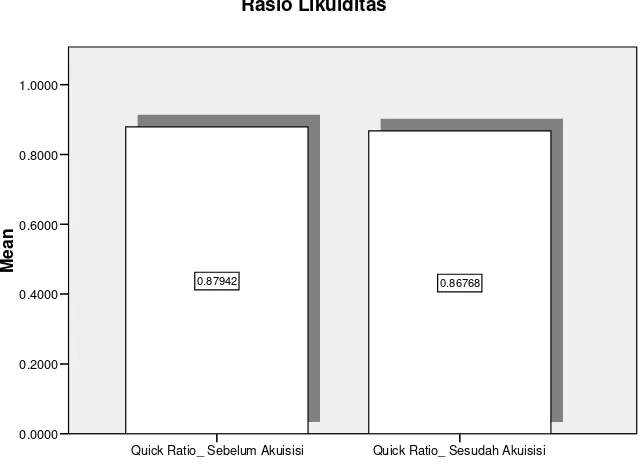

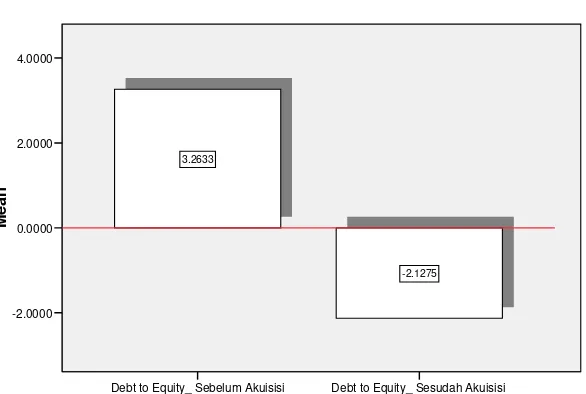

Tabel V.1 Perubahan rasio-rasio Likuiditas sebelum dan sesudah akuisisi...55

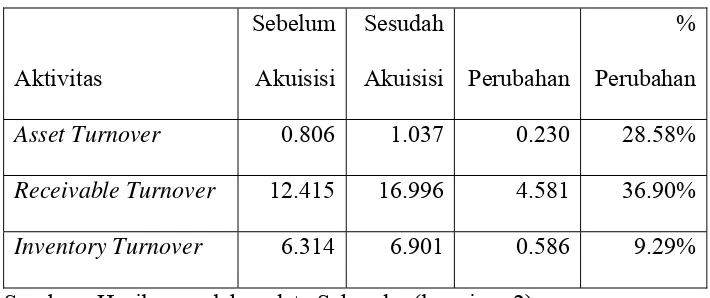

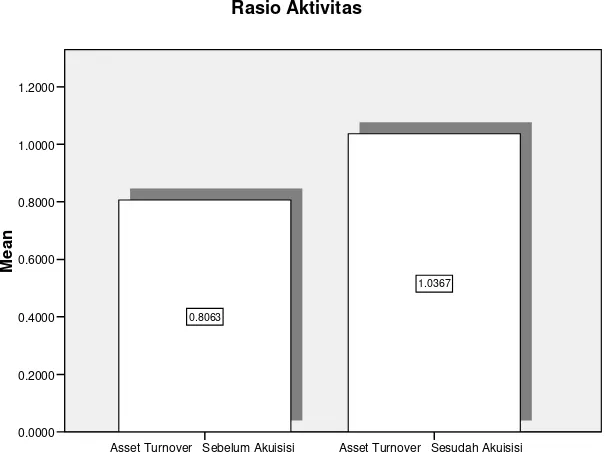

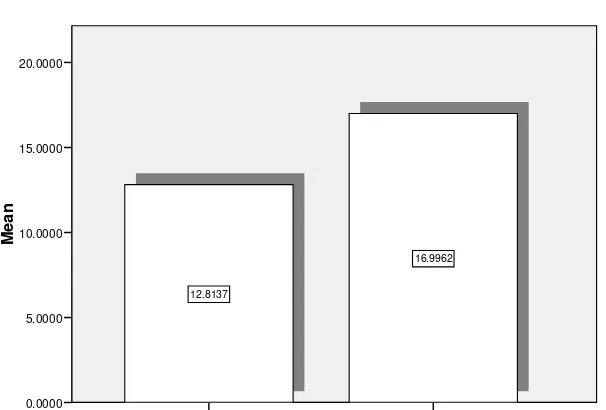

Tabel V.2 Perubahan rasio-rasio Aktivitas sebelum dan sesudah akuisisi ...57

Tabel V.3 Perubahan rasio-rasio Leverage sebelum dan sesudah akuisisi...60

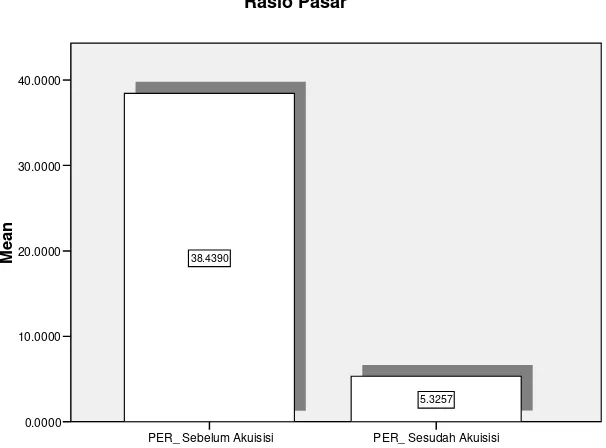

Tabel V.4 Perubahan rasio-rasio Nilai Pasar sebelum dan sesudah akuisisi ...63

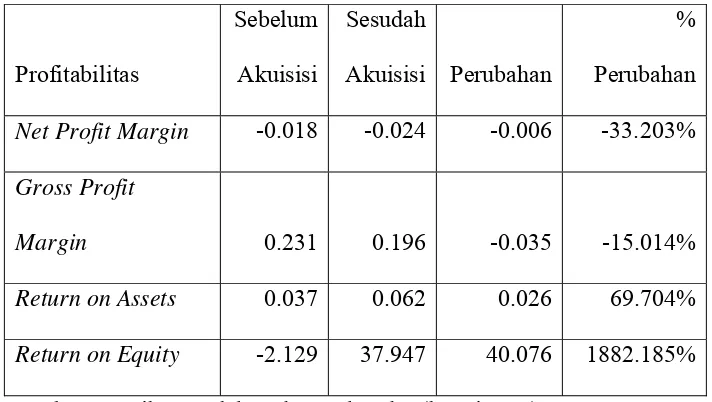

Tabel V.5 Perubahan rasio-rasio profitabilitas sebelum dan sesudah akuisisi ...65

Tabel V.6 Hasil uji Wilcoxon pada rasio Likuiditas ...70

Tabel V.6 Hasil uji Wilcoxon pada rasio Aktivitas...71

Tabel V.6 Hasil uji Wilcoxon pada rasio Leverage...72

Tabel V.6 Hasil uji Wilcoxon pada rasio Nilai Pasar...73

Tabel V.6 Hasil uji Wilcoxon pada rasio Profitabilitas...74

Barangsiapa yang diberi-NYA kebijaksanaan itu, berarti ia telah mendapat

banyak kebaikan, hanya orang-orang yang mau berfikir saja yang dapat

mengambil pelajaran ini. ( QS.. 2 : 269 )

Berbahagialah jiwa yang merdeka mengulurkan hati dan tangan,

menabur benih kebajikan diladang kehidupan tanpa pujian tanpa

imbalan

( NN )

Kupersembahkan skripsi ini untuk:

Kedua orang tuaku tercinta di Lampung

Kakak dan adikku

Om dan Bulekku di Prambanan

Saudara-saudara baruku

My_0174

Semua Sahabat-sahabatku

Almamaterku

Wawan Sujarwan Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaaan yang signifikan dari kinerja perusahaan antara sebelum dan sesudah akuisisi. Kinerja perusahaan dinilai dengan menggunakan rasio-rasio. Rasio-rasio yang digunakan dalam penelitian ini antara lain: Rasio Likuiditas (terdiri dari current ratio dan quick ratio), Rasio aktivitas (terdiri dari asset turnover, receivable turnover, dan inventory turnover), Rasio Leverage (terdiri dari debt to total asset ratio dan debt to equity ratio), Rasio nilai pasar (terdiri dari priceearning ratio dan price book value ), Rasio Profitabilitas (terdiri dari netprofit margin, gross profit margin, return on assets, dan return on equity).

Teknik analisis data yang digunakan dalam penelitian ini adalah: (1) Analisis kualitatif dengan menggunakan statistik deskriptif yang menyajikan mean (2) Analisis kuantitatif untuk menguji beda adalah dengan uji peringkat tanda Wilcoxon. Hipotesis yang digunakan dalam penelitian ini adalah: kinerja perusahaan sebelum akuisisi adalah berbeda secara signifikan dengan kinerja perusahaan sesudah akuisisi.

Berdasarkan hasil analisis menggunakan uji Wicoxon diketahui bahwa sebagian besar rasio keuangan yang diuji tidak signifikan, artinya tidak terdapat perbedaan kinerja perusahaan antara sebelum dan sesudah akuisisi. Hanya ada tiga rasio yang memperlihatkan hasil pengujian yang signifikan yaitu : price earning ratio, price book

value dan Debt to total equity. Kesimpulan dari penelitian ini adalah kinerja finansial

perusahaan tidak berbeda secara signifikan antara sebelum dan sesudah akuisisi.

THE DIFFERENCE ANALYSIS ON COMPANY FINANCIAL PERFORMANCE BEFORE AND AFTER ACQUISITION

A case study on manufacturing companies listed in BEJ and making the acquisition in period of 1998-2002

WAWAN SUJARWAN SANATA DHARMA UNIVERSITY

YOGYAKARTA 2007

This study aims to know whether there is a significant difference between a company’s Performance before and after acquisition. The company Financial performance will be evaluated based on Liquidation ratio (consisting of Current ratio and Quick ratio), Activity ratio (consisting of assets turnover, receivable turnover, and inventory turnover), Leverage ratio (consisting of Debt to total asset ratio and Debt to equity ratio), Market ratio value (consisting of price earning ratio and price book value), profitability ratio (consisting of net profit margin, gross profit margin, return on assets and return on equity)..

Techniques analysis used in this research are: (1) Qualitative analysis using descriptive statistic to have the mean company’s (2)Wilcoxon sign test to examine the mean difference . The hypothesis developed in this study is : The company’s financial performance before acquisition differ from that of after the acquisition .

Based on the wilcoxon sign test it is found that most of financial ratio’s before and after acquisition is not different significantly. There are only three financial ratios that is different before and after acquisition namely. Price earning ratio, price book value and debt to total equity. The conclusion of this study is that company’s financial performance is not different significantly before and after acquisition.

dilimpahkan kepada penulis, sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam mempersiapkan, menyusun serta menyelesaikan skripsi ini, penulis mendapatkan bantuan dari berbagai pihak sehingga skripsi ini terselesaikan dengan baik yang berjudul: ANALISIS PERBEDAAN KINERJA PERUSAHAAN SEBELUM DAN SESUDAH AKUISISI Studi Kasus Pada Perusahaan Manufaktur yang Listed di BEJ dan Melakukan Akuisisi Pada Periode 1998-2002. Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada :

1. Dr. Ir.P. Wiryono P., S.J. selaku Rektor Universitas Sanata Dharma Yogyakarta. 2. Drs. Alex Kahu Lantum, M.S selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma.

3. Drs. G Hendra Poerwanto, M.Si., selaku Ketua Jurusan Manajemen Universitas Sanata Dharma Yogyakarta.

4. Dra. Caecilia Wahyu E.R, M.Si., selaku Dosen Pembimbing I yang telah meluangkan waktu untuk membimbing, memberikan masukan sehingga skripsi ini dapat terselesaikan dengan baik.

waktu untuk membimbing, memberikan masukan sehingga skripsi ini dapat terselesaikan dengan baik.

6. Segenap Dosen Fakultas Ekonomi, yang telah memberikan bantuan selama penulis duduk di bangku kuliah.

7. Kedua orang tuaku di Lampung (Bapak Imam Supingi dan Ibu Mahsum) yang telah memberikan yang terbaik dalam hidupku, terima kasih atas segala cinta, kasih sayang , doa , semangat, dan pengorbanannya.

8. Kakak dan adikku (Aminah dan Triya Andriani) yang selalu memberikan dukungan dan motivasi untukku.

9. Orang tuaku di Geranting (Om Warso dan Bulek Menik) terima kasih atas segala doa, semangat dan kasih sayangnya selama aku di Yogya.

10.Adik-adik baruku (Santi dan Affan) makasih ya selalu buat mas merasa nyaman selama dirumah Geranting seperti dirumah sendiri.

11.Buat My_0174 (thanks for every things that you give me, you are my inspirations).

12.Buat teman-teman kosku (Ricky, Herman, Icul, dll ) makasi ya friend.

13.Buat AB 4193 YZ makasi untuk terus menjadi pendamping setiaku dikala panas dan hujan, dan mengenalkan aku akan seluruh ruas dan lorong kota Yogya.

14.Buat teman-temanku dan semua pihak yang telah membantu penulis dalam menyusun skripsi ini.

Penulis

HALAMAN PERSETUJUAN... ii HALAMAN PENGESAHAN ... iii HALAMAN PERSEMBAHAN ... iv PERNYATAAN KEASLIAN KARYA ... v ABSTRAK... vi BAB II LANDASAN TEORI... 7 A. Kinerja Perusahaan ... 7 B. Laporan Keuangan ... 9 C. Analisis Laporan Keuangan ... 14 D. Analisis Rasio Keuangan ... 18 E. Akuisisi... 27 F. Review Penelitian Terdahulu ... 32 G. Hipotesis... 33 BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian... 35 B. Waktu dan Tempat Penelitian ... 36

D. Teknik Pengumpulan Data... 36 E. Data yang Diperlukan... 36 F. Variabel Penelitian... 37

G. Teknik Analisis Data... 42 BAB IV GAMBARAN UMUM PERUSAHAAN ... 45 A. GT. Kabel Indonesia Tbk... 45 B. PT. Tunas Ridean Tbk... 46 C. PT. BAT Indonesia Tbk ... 47 D. PT. Dynaplast Tbk ... 48 E. PT. Eterindo Wahanatama Tbk ... 50 F. PT. Sinar Mas Resources and Technology Tbk... 51 G. PT. Gudang Garam Tbk ... 52 BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 54 A. Deskripsi data Penelitian... 54 B. Hasil Pengujian Komparasi... 69 C. Pembahasan... 74 BAB VI PENUTUP ... 77 A. Kesimpulan ... 77 B. Saran ... 77

DAFTAR PUSTAKA LAMPIRAN

Tabel V.2 Perubahan rasio-rasio Aktivitas sebelum dan sesudah akuisisi ...57 Tabel V.3 Perubahan rasio-rasio Leverage sebelum dan sesudah akuisisi...60 Tabel V.4 Perubahan rasio-rasio Nilai Pasar sebelum dan sesudah akuisisi ...63 Tabel V.5 Perubahan rasio-rasio profitabilitas sebelum dan sesudah akuisisi ...65 Tabel V.6 Hasil uji Wilcoxon pada rasio Likuiditas ...70 Tabel V.6 Hasil uji Wilcoxon pada rasio Aktivitas...71 Tabel V.6 Hasil uji Wilcoxon pada rasio Leverage...72 Tabel V.6 Hasil uji Wilcoxon pada rasio Nilai Pasar...73 Tabel V.6 Hasil uji Wilcoxon pada rasio Profitabilitas...74

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha saat ini memasuki era perdagangan bebas

yang menimbulkan persaingan yang semakin ketat diantara perusahaan, karena

persaingan yang terjadi tidak hanya sebatas perusahaan bertaraf nasional namun

juga melibatkan perusahaan bertaraf global. Kondisi demikian menuntut

perusahaan untuk selalu mengembangkan suatu strategi yang tepat agar

perusahaan bisa mempertahankan eksistensinya serta memperbaiki kinerjanya.

Sehubungan dengan semakin ketatnya persaingan antar pelaku bisnis

maka perusahaan dituntut dapat memperluas segala aktivitas perusahaan. Salah

satu cara yang sering dilakukan perusahaan adalah dengan melakukan

penggabungan badan usaha (business combination). Strategi akuisisi merupakan

salah satu alternatif untuk mengembangkan perusahaan tersebut. Dalam

akuntansi dikenal tiga macam bentuk penggabungan badan usaha, yaitu : merger,

akuisisi, dan konsolidasi. Dengan terjadinya penggabungan badan usaha maka

diharapkan perusahaan akan memperoleh kondisi keuangan yang lebih baik

dibandingkan sebelum melakukan penggabungan usaha. Abdul Moin (2004)

mengemukakan delapan macam alasan mengapa perusahaan melakukan akuisisi,

yaitu : Mendapatkan cash inflow dengan cepat karena produk dan pasar sudah

jelas, untuk memperoleh kemudahan dana atau pembiayaan karena kreditor lebih

percaya dengan perusahaan yang telah berdiri dan mapan, untuk memperoleh

karyawan yang telah berpengalaman, untuk mendapatkan pelangggan yang

sudah mapan tanpa harus merintis dari awal, untuk memperoleh sistem

operasional dan administratif yang mapan, untuk mengurangi resiko kegagalan

bisnis karena tidak harus mencari konsumen baru, dan untuk memperoleh

infrastruktur dalam mencapai pertumbuhan yang lebih cepat.

Selain membawa manfaat akuisisi juga memiliki kelemahan, yaitu :

Proses integrasi perusahaan yang tidak mudah, kesulitan menentukan nilai

perusahaan target secara akurat, biaya konsultan yang mahal, meningkatnya

kompleksitas birokrasi, biaya koordinasi yang mahal, tidak menjamin

peningkatan nilai perusahaan, tidak menjamin kemakmuran pemegang saham.

Perubahan-perubahan yang terjadi setelah perusahaan melakukan akuisisi

biasanya adalah pada kinerja perusahaan dan penampilan finansial perusahaan

yang praktis membesar dan meningkat. Kemampuan perusahaan dalam menjaga

eksistensinya dalam menghadapi persaingan tersebut juga dipengaruhi oleh

kondisi perusahaan yang bersangkutan.

Dalam mengevaluasi kinerja keuangan perusahaan dapat dinilai melalui

laporan keuangan yang disusun setiap akhir periode akuntansi. Laporan

keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut

posisi keuangan, kinerja, dan perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi para pemakai dalam pengambilan keputusan ekonomi. Analisis

terhadap laporan keuangan tersebut memerlukan adanya pengukuran tertentu.

Salah satu alat yang digunakan untuk menganalisis dan menginterpretasikan data

yang terdapat dalam neraca dan laporan laba rugi perusahaan. Secara umum

jumlah angka rasio bermacam-macam. Tujuan pokok dari rasio keuangan adalah

memenuhi kebutuhan seseorang penganalisis dalam mengetahui kondisi

likuiditas, aktivitas, Rasio leverage, rasio rasio pasar, rasio profitabilitas.

Banyak penelitian di Indonesia yang telah dilakukan untuk menganalisis

pengaruh akuisisi terhadap kinerja perusahaan. Salah satunya adalah

Yudyatmoko dan Na’im (2000) yang menunjukan bahwa akuisisi tidak

berpengaruh terhadap kinerja perusahaan. Berdasarkan uraian tersebut, maka

penulis tertarik melakukan penelitian dengan judul ANALISIS PERBEDAAN

KINERJA KEUANGAN SEBELUM DAN SESUDAH AKUISISI Studi

kasus pada perusahaan-perusahaan manufaktur yang listed di BEJ dan

melakukan akuisisi pada periode 1998-2002.

B. Rumusan Masalah

Apakah ada perbedaan kinerja keuangan perusahaan sebelum dan

sesudah akuisisi ditinjau dari analisis rasio keuangannya ?

C. Batasan Masalah

1. Tingkat rasio keuangan meliputi Rasio Likuiditas, Rasio Aktivitas, Financial

Leverage, Rasio Pasar, Rasio Profitabilitas sebelum dan sesudah akuisisi

2. Penelitian ini dibatasi pada tiga periode sebelum dan tiga periode sesudah

D. Tujuan penelitian

Mengetahui apakah ada perbedaan kinerja keuangan perusahaan sebelum dan

sesudah dilakukannya akuisisi.

E. Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi pihak-pihak yang berkepentingan,

diantaranya yaitu :

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan dan

pertimbangan kepada perusahaan dalam pengambilan keputusan.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah referensi bacaan,

menambah wacana, sebagai dasar pembuatan skripsi yang mempunyai topik

yang sama dan menambah pengetahuan bagi para mahasiswa khususnya

mahasiswa Fakultas Ekonomi Universitas Sanata Dharma.

3. Bagi Penulis

Hasil penelitian ini diharapkan dapat digunakan sebagai wahana yang efektif

didalam usaha untuk menerapkan secara langsung teori yang telah diterima

selama dibangku kuliah kedalam praktek nyata, khususnya analisis kinerja

F. Sistematika Penulisan

Dalam penulisan ini, penulis akan memberikan sistematika sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini diuraikan mengenai latar belakang masalah, Rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini diuraikan mengenai teori-teori yang digunakan sebagai

dasar penelitian dan pembahasan selanjutnya serta sebagai dasar

dalam mengolah data.

BAB III METODOLOGI PENELITIAN

Dalam bab ini diuraikan mengenai jenis penelitian, tempat dan waktu

penelitian, subyek dan obyek penelitian, hipotesis penelitian, data

yang dicari, teknik pengumpulan data, variabel penelitian, dan teknik

analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Dalam bab ini diuraikan mengenai riwayat singkat perusahaan,

sumber daya manusia, dan kegiatan usaha.

BAB V ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini diuraikan mengenai analisis rasio-rasio keuangan dan

BAB VI PENUTUP

LANDASAN TEORI

A. Kinerja Perusahaan

1. Pengertian Kinerja Perusahaan

Kinerja adalah tingkat keberhasilan pengelolaan perusahaan dalam

suatu tahun buku tertentu. Kinerja juga mengandung pengertian

kemampuan kerja untuk menghasilkan keuntungan secara efisien dan

efektif. Dalam suatu badan usaha, tinggi rendahnya kinerja diukur dalam

bentuk laba yang dihasilkan. Di dalam Standar Akuntansi Keuangan

(Ikatan Akuntansi Indonesia,1994: 4) dikemukakan bahwa:

“Informasi kinerja perusahaan, terutama profitabilitas diperlukan

untuk menilai perubahan potensial sumber ekonomi yang mungkin

dikendalikan dimasa depan. Informasi fluktuasi kinerja adalah penting

dalam hubungan ini. Informasi kinerja bermanfaat untuk memprediksi

kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang

ada. Disamping itu, informasi tersebut juga berguna dalam pertimbangan

tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber

daya.”

Untuk menghasilkan laba yang maksimal, diperlukan kemampuan

melihat celah-celah keuntungan dan memprediksi masa yang akan datang.

Disamping itu, manajemen harus memiliki kemampuan untuk

menggerakkan kreativitas sumber daya manusia yang ada agar dapat

bekerja sama secara efektif dan efisien.

Pada akhirnya, kemampuan manajemen menggerakkan dan

memanfaatkan sumber daya yang ada akan dapat dinilai dari laporan

keuangan yang disusun setiap akhir periode. Melalui laporan keuangan

tersebut dapat dievaluasi dan pada akhirnya diperbaiki hal-hal yang

menjadi penghalang maksimisasi kinerja perusahaan. Disamping itu, juga

dapat direncanakan hal-hal yang perlu dilakukan sehubungan dengan

peningkatan kinerja dimasa yang akan datang.

2. Unsur-Unsur Kinerja Perusahaan

Penghasilan bersih (laba) seringkali digunakan sebagai ukuran

kinerja atau sebagai dasar ukuran yang lain seperti imbalan investasi

(return on investment) atau penghasilan per lembar saham (earning per

share). Unsur yang langsung berkaitan dengan pengukuran penghasilan

bersih (laba) adalah penghasilan (income) dan beban. Pengakuan dan

pengukuran penghasilan dan beban, dan karenanya juga penghasilan

bersih (laba), tergantung pada konsep modal dan pemeliharaan modal

yang digunakan perusahaan dalam menyusun laporan keuangannya

(Prastawa, 2002: 11)

Penghasilan (income) adalah kenaikan manfaat ekonomi selama

suatu periode akuntansi dalam bentuk pemasukan atau penurunan

kewajiban yang menyebabkan kenaikan ekuitas yang tidak berasal dari

meliputi pendapatan (revenues) maupun keuntungan (gains). Pendapatan

muncul dalam pelaksanaan aktivitas perusahaan yang normal, seperti

penjualan, penghasilan jasa, bunga, dividend royalty, dan sewa.

Sedangkan keuntungan mencerminkan pos lainnya yang memenuhi

definisi penghasilan yang mungkin timbul atau tidak dalam pelaksanaan

aktivitas perusahaan yang biasa. Keuntungan meliputi pos yang timbul

dalam pengalihan aktiva lancar dan keuntungan yang belum direalisasi,

misalnya kenaikan jumlah aktiva jangka panjang.

Beban (expenses) adalah penurunan manfaat ekonomi selama

suatu periode akuntansi dalam bentuk arus kas keluar atau berkurangnya

aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas

yang tidak menyangkut pembagian kepada penanam modal (Prastawa,

2002: 10). Beban mencakup kerugian (loss) maupun beban yang timbul

dari pelaksanaan aktivitas biasa. Beban ini meliputi antara lain beban

pokok penjualan, gaji dan depresiasi, yang biasanya berbentuk arus kas

keluar atau berkurangnya aktivitas seperti kas (setara kas), persedian dan

aktiva tetap.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah suatu alat yang dengan mana informasi

dimasukan dalam laporan keuangan yang dikomunikasikan secara

periodik kepada para pemakainya. (Sofyan Syafri, 1994: 117)

Menurut Myer (dikutip dalam Munawir, 1995: 5) yang dimaksud

dengan laporan keuangan adalah :Dua daftar yang disusun oleh akuntan

pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah

neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi

laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi

perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau

daftar laba yang tidak dibagi.

Laporan keuangan merupakan bagian dari proses pelaporan

keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan rugi laba, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara seperti: laporan arus kas atau laporan arus

dana), catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan segmen industri dan geogafis serta

pengungkapan pengaruh perubahan harga. (Ikatan Akuntansi Indonesia,

1999:2)

Pada dasarnya laporan keuangan adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara

data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut. (Munawir,

1999 :2)

Laporan keuangan sangat dibutuhkan untuk mengetahui kondisi

keuangan perusahan, terutama bagi mereka yang berkepentingan terhadap

perkembangan perusahaan. Pihak-pihak yang berkepentingan terhadap

posisi keuangan maupun perkembangan suatu perusahaan adalah

(Munawir,1999:3)

a. Pemilik perusahaan,

Mereka sangat berkepentingan terhadap laporan keuangan

perusahaannya karena dengan laporan tersebut pemilik perusahaan

akan dapat menilai sukses tidaknya manajer dalam memimpin

perusahaan. Karena hasil-hasil stabilitas serta kontinuitas atau

kelangsungan perusahaan tergantung dari cara kerja atau efisiensi

manajemennya.

b. Manajer atau pimpinan perusahaan

Dengan mengetahui posisi keuangan perusahaannya maka seorang

manajer dapat menyusun rencana yang lebih baik, memperbaiki

sistem, dan menentukan kebijakan yang tepat untuk masa yang akan

datang. Bagi manajemen yang terpenting adalah bahwa laba yang

dicapai cukup tinggi, cara kerja yang efisien, aktiva aman dan terjaga

cukup baik, struktur permodalan sehat dan bahwa perusahaan memiliki

rencana yang baik mengenai hari depan, baik dibidang keuangan

maupun bidang operasi Dalam hubungannya dengan analisis laporan

dapat menggunakan data keuangan apapun yang ada dalam

perusahaan, dan hasil analisa sepenuhnya untuk kepentingan

perusahaan yang bersangkutan. Oleh karena itu analisis yang dilakukan

oleh manajemen tersebut disebut “analisis intern“

c. Investor

Mereka berkepentingan terhadap prospek keuntungan dimasa yang

akan datang, untuk mengetahui jaminan investasinya dan untuk

mengetahui kondisi kerja atau kondisi keuangan jangka pendek

perusahaan tersebut. Dari analisa laporan tersebut para investor akan

dapat menentukan langkah-langkah yang harus ditempuhnya.

d. Kreditur

Informasi keuangan bermanfaat bagi kreditur untuk memutuskan

apakah pinjaman yang diberikan serta bunga dapat dibayar pada saat

jatuh tempo.

e. Pemerintah

Pemerintah sangat berkepentingan untuk menentukan besarnya pajak

yang yang harus ditanggung oleh perusahaan. Selain itu dengan

melihat laporan keuangan dimana para buruh bekerja maka pemerintah

akan mengetahui kemampuan perusahaan untuk memberikan upah dan

jaminan sosial yang lebih baik.

3. Keterbatasan Laporan Keuangan

Dalam Prinsip-prinsip Akuntansi Indonesia (dikutip dalam Sofyan

a. Laporan keuangan bersifat historis, yaitu merupakan laporan atas

kejadian yang telah lewat. Karenanya laporan keuangan tidak dapat

dianggap sebagai satu-satunya sumber informasi dalam proses

pengambilan keputusan ekonomi.

b. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk

memenuhi kebutuhan pihak tertentu.

c. Proses penyusunan laporan keuangan tidak luput dari penggunaan

taksiran dan berbagai pertimbangan.

d. Akuntansi hanya melaporkan informasi yang materil. Demikian pula

penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu

mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh

yang materil terhadap kelayakan laporan keuangan.

e. Laporan keuangan bersifat konserfatif dalam menghadapi

ketidakpastian.

f. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa atau transaksi daripada bentuk hukumnya.

g. Laporan keuangan disusun dengan menggunakan istilah teknis, dan

pemakai laporan keuangan diasumsikan memahami bahasa teknis dari

informasi yang disajikan.

h. Adanya berbagai alternatif metode akuntansi yang dapat menimbulkan

variasi dalam pengukuran sumber-sumber ekonomis dan tingkat

i. Informasi yang bersifat kualitatif dan fakta yang tidak dapat

dikuantitatifkan umumnya diabaikan.

C. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah suatu proses untuk membedah

laporan keuangan kedalam unsur-unsurnya, menelaah hubungan antara

unsur-unsur tersebut dengan tujuan untuk memperoleh pengertian dan

pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Leopold A. Bernstein (dikutip dalam Prastawa 2002 :30)

memberikan definisi Analisis Laporan Keuangan sebagai berikut :

Financial statement analysis is the judgmental process that aims to

evaluate the current and past financial positions and results of operation

of enterprise, with primary objective of determining the best possible

estimate and predictions about future conditions and performance.

Dari definisi tersebut dapat dinyatakan bahwa analisis laporan

keuangan merupakan suatu proses yang penuh pertimbangan dalam

rangka membantu mengevaluasi posisi keuangan dan hasil operasi

perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama

menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi

2. Tujuan Analisis Laporan Keuangan

Ada kesenjangan antara informasi yang disajikan laporan

keuangan dengan informasi yang dibutuhkan oleh para pemakai. Disatu

sisi laporan keuangan menyajikan suatu informasi mengenai apa yang

telah terjadi, sementara disisi lain para pemakai laporan keuangan

membutuhkan informasi mengenai apa yang mungkin terjadi dimasa

depan.

Untuk memecahkan kesenjangan kebutuhan informasi diperlukan

suatu analisa terhadap laporan keuangan, terutama dalam memprediksi

apa yang mungkin terjadi dimasa yang akan datang. Dengan demikian

fungsi yang pertama dan yang utama dari analisis laporan keuangan

adalah untuk mengkorversi data menjadi informasi.

Analisis laporan keuangan dilakukan untuk mencapai beberapa

tujuan, namun tujuan yang terpenting adalah untuk mengurangi

ketergantungan para pengambil keputusan pada dugaan murni, terkaan

dan intuisi, serta mengurangi dan mempersempit lingkup ketidakpastian

yang tidak dapat dielakkan pada setiap proses pengambilan keputusan (

Prastawa,1995:30 ).

3. Prosedur, Metode dan Teknik Analisis Laporan Keuangan

a. Prosedur Analisis Laporan Keuangan.

Berbagai langkah yang harus ditempuh dalam menganalisis

1) Memahami latar belakang perusahaan yang dianalisis

mencakup pemahaman tentang bidang usaha yang

diterjuni oleh perusahaan dan kebijakan akuntansi yang

dianut dan diterapkan oleh perusahaan tersebut.

Memahami latar belakang data keuangan perusahaan

yang akan dianalisis merupakan langkah yang perlu

dilakukan sebelum menganalisis laporan keuangan

perusahaan.

2) Memahami kondisi-kondisi yang berpengaruh pada

perusahaan.

Kondisi yang perlu dipahami mencakup informasi

mengenai kecendrungan industri dimana perusahaan

beroperasi; perubahan teknologi; perubahan selera

konsumen; perubahan faktor ekonomi seperti perubahan

pendapatan perkapita, tingkat bunga, tingkat inflasi, dan

pajak; perubahan yang terjadi didalam perusahaan itu

sendiri seperti perubahan posisi manajemen kunci.

3. Mempelajari dan me-review laporan keuangan

Sebelum berbagai teknik analisis laporan keuangan

diaplikasikan, perlu dilakukan review terhadap laporan

keuangan secara menyeluruh. Apabila dipandang perlu,

dapat menyusun kembali laporan keuangan perusahaan

mendapatkan gambaran data keuangan yang relevan yang

sesuai dengan standar akuntansi keuangan yang berlaku.

4. Menganalisis laporan keuangan

Setelah mengetahui profil perusahaan dan me-review

laporan keuangan, maka dengan menggunakan berbagai

metode dan teknik analisis yang ada dapat menganalisis

laporan keuangan dan menginterprestasikan hasil

tersebut.

b. Metode dan Teknik Analisis Laporan Keuangan

Secara umum, metode analisis laporan keuangan dapat

diklasifikasikan menjadi dua yaitu metode analisis vertikal, dan

metode analisis horizontal ( Prastawa, 1995:32-33 ).

1. Metode analisis Horizontal (dinamis)

Metode analisis horizontal (dinamis) adalah metode

analisis yang dilakukan dengan cara membandingkan

laporan keuangan untuk beberapa tahun (periode)

sehingga dapat diketahui perkembangan dan

kecendrungannya. Disebut metode horizontal karena

analisis ini membandingkan perusahaan yang sama untuk

periode yang berbeda. Disebut dinamis karena metode ini

bergerak dari waktu ke waktu. Teknik analisis yang

termasuk pada klasifikasi metode ini antara lain teknik

sumber dan penggunaan, dan analisis perubahan laba

kotor.

2. Metode analisis vertikal (statis)

Metode analisis vertikal (statis) adalah metode analisis

yang dilakukan dengan cara menganalisis laporan

keuangan pada tahun (periode) tertentu, yaitu dengan

membandingkan antara pos yang satu dengan pos yang

lainnya pada laporan keuangan yang sama, maka metode

ini disebut metode vertikal. Disebut statis karena metode

ini membandingkan pos-pos laporan keuangan pada

periode yang sama. Teknik analisis yang termasuk pada

klasifikasi ini antara lain teknik analisis persentase

perkomponen (Common-size), analisis rasio, dan analisis

Break-even.

D. Analisis Rasio Keuangan

Analisis rasio keuangan (financial ratio analysis) menggambarkan posisi

perusahaan pada suatu saat. Pembandingan rasio perusahaan dengan

perusahaan lain sejenis atau rasio industri akan lebih bisa menunjukkan posisi

perusahaan dibandingkan dengan perusahaan-perusahaan pesaing.

Rasio dapat dihitung berdasarkan financial statement yang telah tersedia,

1. Balance Sheet atau neraca, yang menunjukan posisi finansial

perusahaan pada suatu saat.

2. Income Statement atau laba rugi yang merupakan laporan

operasi perusahaan selama periode tertentu.

Dalam menganalisis tujuan penganalisis pada umumnya adalah untuk

mengetahui likuiditas, rasio leverage, rasio profitabilitas, dan rasio pasar

perusahaan yang bersangkutan. Oleh karena itu rasio-rasio keuangaan dapat

digolongkan menjadi :

1. Rasio Likuiditas

Likuiditas menunjukan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangan yang harus segera dipenuhi,

ataupun kemampuan perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih (Munawir, 1999:31). Suatu

perusahaan dikatakan mempunyai posisi keuangan yang kuat

apabila mampu :

a. Memenuhi kewajiban-kewajiban tepat pada waktunya;

yaitu pada waktu ditagih (kewajiban keuangan terhadap

pihak ekstern)

b. Memelihara modal kerja yang cukup untuk operasi

yang normal (kewajiban keuangan terhadap pihak

intern)

c. Membayar bunga dan dividen yang dibutuhkan.

Alat yang digunakan untuk menilai likuiditas perusahaan

adalah sebagai berikut:

a. Current Ratio

Current Ratio adalah perbandingan antara jumlah aktiva

lancar dengan hutang lancar. Rasio ini menunjukkan

bahwa nilai kekayaan lancar perusahaan ada sekian

kalinya hutang jangka pendek.

Current Ratio dihitung dengan cara sebagai berikut :

Aktiva Lancar

Current Ratio =

Hutang Lancar

b. Quick Ratio

Rasio ini merupakan ukuran kemampuan perusahaan

dalam memenuhi kewajiban-kewajibannya dengan tidak

memperhitungkan persediaan, karena persediaan

memerlukan waktu yang lama untuk direalisasi menjadi

kas, walaupun kenyataannya persediaan lebih likuid

daripada piutang (Munawir, 1999: 75).

Quick Ratio dihitung dengan menggunakan rumus :

Aktiva lancar - Persediaan

Quick Ratio =

2. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif manajemen

perusahaan mengelola aktivitasnya. Dengan kata lain rasio ini

mengukur seberapa besar kecepatan aset-aset perusahaan

dikelola atau diputar dalam rangka melakukan aktivitas

bisnisnya.

a. Asset turnover

Asset turnover mengukur seberapa efektif aktiva perusahan

mampu menghasilkan pendapatan operasional yaitu

pendapatan yang diperoleh dari kegiatan utama perusahaan.

Semakin tinggi asset turnover berarti semakin efektif aktiva

tersebut dalam menghasilkan pendapatan.

Asset Turnover dapat dihitung dengan rumus:

Total Operating Revenue

Asset Turnover =

Total Assets

b. Receivable Turnover

Rasio ini dihitung dengan membandingkan antara

pendapatan operasi atau penjualan dengan piutang selama

periode misalnya satu tahun. Piutang yang dimaksud dalam

hal ini adalah piutang yang telah dikurangi piutang yang

Receivable Turnover dapat dihitung dengan cara:

Total Operating Revenue

Receivable turnover =

Receivable

c. Inventory Turnover

Inventory Turnover diperoleh dengan membandingkan

antara harga pokok penjualan dengan persediaan.

Inventory Turnover dapat dihitung dengan rumus :

Cost of Goods Sold

Inventory Turnover =

Inventory

3. Rasio Leverage

Pembiayaan dengan hutang dimaksudkan untuk mendongkrak

kekuatan perusahaan dalam membiayai usahanya. Kemampuan

perusahaan dengan hanya mengandalkan modal sendiri sering

kali terbatas, sehingga pembiayaan dengan hutang ditempuh

untuk mendukung pembiayaan equity. Disisi lain penggunaan

hutang dapat lebih menguntungkan dibandingkan dengan

pembiayaan equity karena pembayaran bunga dapat sebagai

melebihi ambang batas tertentu akan makin mempertinggi

kemungkinan perusahaan tidak bisa mengembalikan hutang

karena harus membayar angsuran dan bunga tetap. Dengan

demikian semakin tingggi hutang semakin besar kemungkinan

perusahaan mengalami kesulitan finansial (financial distress).

a. Debt Ratio

Debt Ratio merupakan perbandingan antara total hutang

dengan total assets. Rasio ini mengukur berapa besar

seluruh hutang dijamin dengan asset perusahaan.

Debt Ratio dapat dihitung dengan rumus :

Total Debt

Debt to Assets Ratio =

Total Assets

b. Debt to Equity Ratio

Debt to equity ratio merupakan perbandingan antara

besarnya total hutang dengan total equity. Rasio ini melihat

kemampuan pemilik perusahan dengan equity yang

dimilikinya untuk membayar hutang kepada kreditor.

Debt to Equity dapat dihitung dengan rumus:

Total Debt

Debt to Equity Ratio =

4. Rasio pasar mengukur seberapa besar nilai pasar saham

perusahaan dibandingkan dengan nilai buku. Pengukuran rasio

ini lebih mudah bagi perusahaan yang sudah menjual sahamnya

ke pasar modal. Apabila perusahaan memiliki nilai yang tinggi

pada rasio ini maka semakin baik prospek perusahaan bagi

investor. Rasio nilai pasar adalah sebagai berikut :

a. Rasio harga-laba ( P/E )

Rasio harga laba ( price earning ratio = P/E ) menunjukkan

seberapa banyak investor bersedia membayar laba yang

dilaporkan. Rasio ini merupakan rasio harga persaham

terhadap laba persaham. Rasio ini dapat diukur dengan

rumus :

Rasio harga saham terhadap nilai buku memberikan

indikasi lain tentang bagaimana investor memandang

perusahaan. perusahaan dengan tingkat pengembalian atas

ekuitas yang relatif tinggi biasanya menjual saham berapa

kali lebih tinggi dari nilai bukunya, dibandingkan dengan

perusahaan dengan tingkat pengembalian yang rendah.

Ekuitas saham biasa

Nilai buku per saham=

Jumlah saham beredar

5. Rasio Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk

menghasilkan keuntungan. Ukuran profitabilitas seharusnya

dikaitkan dengan tingkat risiko usaha. Artinya belum tentu

sebuah perusahaan yang tingkat profitabilitasnya tinggi lebih

baik daripada yang mempunyai profitabilitas yang rendah jika

tidak melihat risiko masing-masing perusahaan.

a. Profit Margin

Dalam perhitungannya terdapat dua ukuran profit margin

yaitu, Net Profit Margin dan Gross Profit Margin. Net

Profit Margin ( NPM ) mengukur seberapa besar

keuntungan bersih yang dihasilkan setiap rupiah

pendapatan dan Gross Profit Margin (GPM) mengukur

berapa rupiah laba sebelum bunga dan pajak yang

dihasilkan dari setiap rupiah pendapatan.

Net Income

NPM =

Earning BeforeInterest and Tax

GPM =

Total Operating Revenue

b. Return on Assets ( ROA )

Rasio ini mengukur seberapa efektif asset yang mampu

menghasilkan keuntungan. Semakin besar rasio berarti

semakin efektif penggunaan asset.

Rasio ini dapat diukur dengan rumus :

Laba bersih

ROA =

Total Asset

c. Return on Equity ( ROE )

ROE mengukur seberapa besar keuntungan bersih yang

tersedia bagi pemegang saham. Dengan kata lain rasio ini

mengukur berapa rupiah keuntungaan yang dihasilkan oleh

modal sendiri.

Rasio ini dapat diukur dengan rumus :

Net Income

ROE =

E. Akuisisi

1. Pengertian Akuisisi

Perusahaan dapat tumbuh dan berkembang dengan menerapkan

strategi yang tepat. Pengembangan usaha agar tetap eksis dan terus

berkembang adalah sesuatu yang harus dipikirkan oleh seluruh bagian dalam

perusahaan. Salah satu usaha dapat dilakukan oleh perusahaan adalah dengan

mengembangkan strategi pertumbuhan. Dalam rangka tumbuh dan

berkembang ini perusahaan bisa melakukan ekspansi bisnis dengan memilih

salah satu dari dua jalur alternatif yaitu pertumbuhan dari dalam perusahaan

(organic/internal growth) dan pertumbuhan dari luar perusahaan (external

growth) (Abdul Moin, 2004: 13 ).

Pertumbuhan internal adalah ekspansi yang dilakukan dengan

membangun bisnis atau unit bisnis baru dari awal (start-up business).

Sebaliknya pertumbuhan eksternal dapat dilakukan dengan “membeli“

perusahaan yang sudah ada. Pertumbuhan eksternal ada tiga jenis, yaitu

(Abdul Moin, 2004:5-10)

a. Merger: Penggabungan dua atau lebih perusahaan yang kemudian

hanya ada satu perusahaan yang tetap hidup sebagai badan hukum,

sementara yang lainnya menghentikan aktivitasnya atau bubar.

b. Akuisisi : Pengalihan kepemilikan atau pengendalian atas saham

peristiwa ini baik perusahaan pengambilalih atau yang diambil alih

tetap eksis sebagai badan hukum yang terpisah.

c. Konsolidasi :Perbuatan hukum yang dilakukan oleh dua perseroan

atau lebih untuk meleburkan diri dengan cara membentuk satu

perseroan baru dan masing-masing perseroan yang meleburkan diri

menjadi bubar.

Di Indonesia istilah merger dan akuisisi kadang saling menggantikan.

Sehingga pembahasan dalam bab ini akan memusatkan pada masalah akuisisi.

Beberapa pengertian akuisisi antara lain:

a. Berdasarkan Peraturan Pemerintah Republik Indonesia No. 27

tahun 1998 tentang penggabungan usaha mendefinisikan akuisisi

sebagai berikut:

“Akuisisi adalah perbuatan hukum yang dilakukan oleh badan

hukum atau perseorangan untuk mengambil alih baik seluruh

atau sebagian saham perseorangan yang dapat mengakibatkan

beralihnya pengendalian terhadap perseroan tersebut”.

b. Berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan )

No. 22 mendefinisikan akuisisi dari perspektif akuntansi sebagai

berikut :

“Akuisisi adalah suatu penggabungan usaha dimana salah satu

perusahaan, yaitu pengakuisisi (acquirer) memperoleh kendali atas

dengan memberi aktiva tertentu, mengakui suatu kewajiban, atau

mengeluarkan saham”.

2. Manfaat Akuisisi

Keputusan melakukan akuisisi oleh sebuah perusahaan bagi sebagian

orang masih dipandang sebagai keputusan yang kontroversial karena memiliki

dampak yang sangat dramatis dan kompleks. Secara umum alasan melakukan

akuisisi terdiri dari beberapa hal. Alasan melakukan akuisisi menurut Floyd

A.Beams (2004: 1) adalah sebagai berikut :

a. Manfaat Biaya (Cost Advantage). Seringkali lebih murah bagi

perusahaan untuk memperoleh fasilitas yang dibutuhkan melalui

akuisisi dibandingkan melalui pengembangan. Hal ini benar

terutama pada periode inflasi.

b. Risiko Lebih Rendah (Lower Risk). Membeli lini produk dan pasar

yang telah didirikan biasanya lebih kecil risikonya dibandingkan

dengan mengembangkan produk baru dan pasarnya

c. Berkurangnya Penundaan Operasi (Fewer Operating Delays).

Fasilitas-fasilitas pabrik yang diperoleh melalui akuisisi dapat

diharapkan untuk segera beroperasi dan memenuhi peraturan yang

berhubungan dengan lingkungan dan peraturan pemerintah yang

lainnya.

d. Mencegah Pengambil-alihan (Avoidance of Takeovers). Beberapa

perusahaan bergabung untuk diakuisisi oleh perusahaan lain,

diserang untuk diambil-alih.Perusahaan-perusahaan dengan rasio

utang terhadap ekuitas yang tinggi biasanya bukan merupakan

calon pengambil-alih yang menarik.

e. Akuisisi Harta Tidak Berwujud (Acquisition of Intangible Assets).

Penggabungan badan usaha melibatkan penggabungan sumber

daya tidak berwujud maupun berwujud. Maka akuisisi atas hak

paten, hak atas mineral, database pelanggan, atau keahlian

manajemen mungkin menjadi factor utama yang memotivasi suatu

penggabungan usaha.

3. Klasifikasi Akuisisi

Dalam prakteknya aktivitas akuisisi dapat berbeda-beda jenisnya.

Klasifikasi akuisisi berdasarkan obyek yang diakuisisi dibedakan atas ( Abdul

Moin, 2004: 42 ):

a. Akuisisi Saham

Istilah akuisisi digunakan untuk menggambarkan suatu

transaksi jual beli perusahaan, dan transaksi tersebut

mengakibatkan beralihnya kepemilikan perusahaan tersebut dari

penjual kepada pembeli. Karena perusahaan terdiri atas

saham-saham,maka akuisisi terjadi ketika pemilik saham menjual saham

saham mereka kepada pengakuisisi.

b. Akuisisi Aset

Apabila sebuah perusahaan bermaksud memiliki

atau asset perusahaan lain tersebut. Jika pembelian tersebut hanya

sebagian dari aktiva maka hal ini dinamakan akuisisi parsial.

Akuisisi aset dilakukan apabila pihak pengakuisisi tidak ingin

terbebani hutang yang ditanggung oleh perusahaan aset.

4. Motif Akuisisi

Dalam proses akuisisi diharapkan akan menciptakan “nilai tambah”.

Adanya nilai tambah merupakan indikasi ada tidaknya pertumbuhan dari

peristiwa akuisisi. Tujuan perusahaan dalam perspektif manajemen keuangan

adalah seberapa besar perusahaan dapat menciptakan nilai (Value creation)

bagi perusahaan dan pemegang saham. Akuisisi sebagai salah satu strategi

pertumbuhan internal yang memiliki motif ekonomi yang tujuan jangka

panjangnya adalah untuk mencapai tujuan tersebut. Selain memiliki motif

ekonomi akuisisi juga mengandung motif sinergi yang pada akhirnya

diharapkan jika suatu perusahaan bergabung maka akan mencapai efisiensi

biaya yang disebabkan oleh adanya struktur modal yang kuat dan mampu

mengakses sumber-sumber dana dari luar secara lebih mudah dan murah

sedemikian rupa sehingga biaya modal perusahaan semakin menurun.

Struktur permodalan yang kuat akan menjamin berlangsungnya aktivitas

operasi perusahaan tanpa menghadapi kesulitan likuiditas. Akses yang

semakin mudah terhadap sumber-sumber dana dimungkinkan ketka

perusahaan memiliki ukuran yang semakin besar. Perusahaan yang memiliki

permodalan yang kuat dan besar akan mendapat kepercayaan yang positif

perusahaan karena makin meningkatnya kepercayaan pihak lain seperti

lembaga keuangan akan memudahkan perusahaan dalam peminjaman dana

sehingga resiko kebangkrutan dapat diperkecil.

F. Review Penelitian Terdahulu

1. Payamto

Payamto pada tahun 2001 yang melakukan penelitian tentang

“Pengaruh keputusan Merger dan Akuisisi Terhadap Perubahan Kinerja

Perusahaan Manufaktur Publik di Indonesia”. Penelitian terhadap kasus

merger dan akuisisi di Indonesia tahun 1990-1997, menyimpulkan bahwa

tidak ada perubahan kinerja secara signifikan dari perusahan setelah

melakukan merger dan akuisisi. Baik ditinjau dari segi rasio keuangan

perusahaan maupun dari segi harga pasar saham.

Menurut Payamto, tidak adanya perubahan kinerja perusahaan ini

disebabkan oleh tindakan window dressing oleh perusahaan akuisitor.

Langkah ini bertujuan untuk menarik perusahaan target, untuk meyakinkan

bahwa akuisitor memang dalam kondisi yang baik. Akibatnya setelah merger

dan akuisisi peningkatan kinerja tidak terlihat. Hal ini disebabkan oleh kondisi

sebelum merger dan akuisisi tidak menunjukan yang sebenarnya. Dari segi

perdagangan saham, harga dan transaksi saham tidak terpengaruh oleh adanya

2. Etty Gurendrawati dan Bambang Sudibyo

Pada tahun 1999 Etty Gurendrawati dan Bambang Sudibyo meneliti

tentang “ Studi Empiris Tentang Pengaruh Pemilihan Metode Akuntansi

untuk Merger dan Akuisisi Terhadap Volume Perdagangan Saham

Perusahaan Publik di Indonesia”. Penelitian ini dipublikasikan dalam Jurnal

Riset Akuntansi Indonesia vol.2, no.2, juli 1999. Meneliti kasus merger dan

akuisisi dari tahun 1990-1997, sampel yang sama dengan penelitian Payamto.

Dalam penelitian ini disimpulkan bahwa tidak ada perbedaan

signifikan pada kinerja perusahaan yang melakukan merger dan akuisisi,

berarti bahwa peristiwa merger dan akuisisi tidak mempunyai pengaruh

terhadap keputusan investasi oleh para investor. Hal ini disebabkan karena

kondisi pasar modal yang lemah. Volume perdagangan saham disekitar

peristiwa merger dan akuisisi tidak menunjukan perbedaan yang signifikan.

3. Sutrisno dan Bambang Sudibyo

Pada tahun 2000 Sutrisno dan Bambang Sudibyo menindak lanjuti

penelitian yang dilakukan oleh Etty Gurendrawati dan Bambang Sudibyo

yang dilakukan pada tahun 1999 tentang pengaruh merger dan akuisisi.

Dalam penelitian ini mereka menyimpulkan bahwa pasar (investor) bereaksi

secara signifikan terhadap publikasi dari konsolidasi laporan keuangan

perusahaan yang melakukan merger dan akuisisi

G.Hipotesa:

Dari sisi keuangan, akuisisi adalah investasi jangka panjang

kelayakan bisnisnya. Sementara itu dari prespektif manajemen strategi,

akuisisi adalah salah satu alternative strategi pertumbuhan melalui jalur

eksternal untuk mencapai tujuan usaha. Akusisi yang terjadi juga diharapkan

akan menciptakan nilai tambah yag merupakan indikasi ada tidaknya

pertumbuhan dari peristiwa akuisisi. Berdasarkan hal tersebut, maka hipotesis

dalam penelitian ini adalah :

H : Kinerja perusahaan sebelum akuisisi adalah berbeda secara

signifikan dengan kinerja finansial perusahaan sesudah akuisisi.

METODE PENELITIAAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus pada perusahaan–perusahaan

manufaktur di Indonesia yang melakukan kegiatan akuisisi pada periode

1998-2002 dengan menggunakan metode penelitiaan deskriptif analitis, yaitu suatu

metode yang berusaha mengumpulkan, menyajikan, serta menganalisis data

sehingga dapat memberikan gambaran yang cukup jelas dalam objek yang diteliti

dan kemudian dapat ditarik suatu kesimpulan. Populasi dalam penelitian ini

adalah seluruh perusahaan manufaktur yang listed di BEJ selama tahun

1998-2002. Pemilihan sampel pada penelitian ini menggunakan metode Purposive

sampling, yaitu metode yang digunakan untuk mengambil data berdasarkan

kriteria-kriteria tertentu yang mendukung tujuan penelitian. Metode ini dilakukan

dengan cara mengambil populasi yang memberikan informasi yang paling tepat

yang mewakili tujuan dan didasarkan pada kriteria tertentu. Kriteria yang harus

dipenuhi antara lain: (1) Perusahaan manufaktur yang terdaftar di BEJ, (2)

Melakukan aktivitas Akuisisi pada periode 1998-2002, (3) Perusahaan

manufaktur yang dipilih sebagai sampel adalah perusahaan yang telah menyusun

laporan keuangan selama kurun waktu 3 tahun atau lebih, baik sesudah maupun

sebelum melakukan akuisisi, (4) dapat diketahui dengan jelas tanggal akuisisi dari

masing-masing perusahaan sampel.

1.Waktu Penelitian

Penelitian ini akan dilakukan antara Maret 2007 hingga April 2007

2. Tempat penelitian

Penelitian ini akan dilaksanakan di Pojok BEJ Universitas Sanata Dharma

Yogyakarta.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah perusahaan-perusahaan manufaktur yang melakukan

aktivitas akuisisi pada periode 1998-2002.

2. Objek Penelitian

Objek Penelitian adalah bagian atau unsur-unsur yang diteliti, dimana dalam

penelitian ini objek penelitian adalah laporan keuangan perusahaan. Laporan

keuangan perusahaan tersebut terdiri dari Neraca dan Laporan laba rugi.

D. Teknik Pengumpulan Data

Data yang akan diambil dalam penelian ini adalah data sekunder. Data

sekunder adalah data yang telah diolah lebih lanjut dan telah disajikan dalam

beberapa dokumen. Adapun sumber data diperoleh penulis di pojok BEJ yang ada

di Universitas Sanata Dharma.

E. Data yang Diperlukan

Penelitian ini memerlukan data yang mendukung jawaban pada persoalan

yang dikemukakan. Berikut data yang diperlukan dalam penelitian berdasarkan

sumber datanya :

No Data Sumber Data

1. Nama-nama perusahaan manufaktur yang

melakukan aktivitas akuisisi pada periode

1998-2002.

Pojok BEJ

Situs-situs pasar modal

dan media massa

2. Laporan keuangan perusahaan masing masing

perusahaan yang dijadikan sampel penelitian,

yang terdiri dari :

• Neraca Perusahaan dari masing-masing

perusahaan yang dijadikan sampel selama

kurun waktu 3 tahun baik sesudah maupun

sebelum melakukan akuisisi.

• Laporan laba rugi dari masing-masing

perusahaan yang dijadikan sampel selama

kurun waktu 3 tahun baik sesudah maupun

sebelum melakukan akuisisi.

Dalam penelitian ini terdapat dua buah variabel yang terdiri dari variabel

inti dan variabel moderat. Variabel inti dari penelitian ini adalah kinerja keuangan

yang dapat diukur dengan rasio keuangan, sementara variabel moderat dari

Mengandung pengertian kemampuan kerja untuk menghasilkan keuntungan

secara efektif dan efisien. Dalam suatu lembaga atau badan usaha, tinggi

rendahnya kinerja diukur dalam bentuk laba yang dihasilkan

Perhitungan rasio keuangan bertujuan untuk melihat pengaruh akuisisi

perusahaan secara fundamental yaitu pengaruhnya terhadap kinerja finansial

perusahaan. Dalam penelitian ini penulis hanya mencari besarnya nilai-nilai

dari rasio-rasio keuangan kemudian membandingkannya antara sebelum dan

sesudah akuisisi. Rasio keuangan dapat diklasifikasikan dalam lima kategori

yaitu:

a. Likuiditas

Likuiditas adalah sebuah ukuran untuk mengetahui kemampuan

perusahaan untuk melunasi hutang-hutang jangka pendek yang segera

jatuh tempo dan sumber dana untuk membiayai pelunasan hutang

tersebut adalah aktiva lancar. Rasio likuiditas terdiri dari:

a.1. Current Ratio

Aktiva Lancar

Current Ratio =

Hutang Lancar

a.2. Quick Ratio

Aktiva lancar - Persediaan

Quick Ratio =

b. Aktivitas

Rasio aktivitas mengukur seberapa efektif manajemen perusahaan

mengelola aktivitasnya. Rasio aktivitas terdiri dari :

b.1. Asset turnover

Total Operating Revenue

Asset Turnover =

Total Assets

b.2. Receivable Turnover

Total Operating Revenue

Receivable Turnover =

Receivable

b.3. Inventory Turnover

Cost Of Goods Sold

Inventory Turnover =

Inventory

c. Financial Leverage

Dalam suatu perusahaan pembiayaan dengan hutang dimaksudkan untuk

mendongkrak kekuatan perusahaan dalam membiayai usahanya. Namun

terkadang penggunaaan hutang yang melebihi ambang batas dapat

menyebabkan perusahaan mengalami kesulitan finansial. Rasio yang

Total Debt

Rasio pasar mengukur seberapa besar nilai pasar saham perusahaan

dibandingkan dengan nilai buku.

d.1 Rasio harga laba ( price earning ratio = P/E )

d.2 Rasio Nilai Pasar / Buku

Ekuitas saham biasa

Nilai buku per saham=

Jumlah saham beredar

e. Rasio Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan

e.1. Profit Margin

Ada dua ukuran profit margin yaitu Net dan Gross.

Net Income

NPM =

Total Operating Revenues

EBIT

GPM =

Total Operating Revenues

e.2. Return on Assets (ROA)

Laba bersih

ROA =

Total Asset

e.3. Return on Equity (ROE)

Net Income

ROE =

Berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan) No. 22 definisi

akuisisi dari perspektif akuntansi adalah :

Akuisisi adalah suatu penggabungan usaha dimana salah satu perusahaan,

yaitu pengakuisisi (acquirer) memperoleh kendali atas aktiva neto dan operasi

perusahaan yang diakuisisi (acquiree), dengan memberi aktiva tertentu,

mengakui suatu kewajiban, atau mengeluarkan saham.

G. Teknik Analisis Data

Dalam menganalisis data penulis melakukan beberapa tahap yang sesuai

dengan tujuan dalam penelitian ini. Analisis yang dilakukan antara lain:

1. Perhitungan rasio keuangan.

Perhitungan rasio keuangan bertujuan untuk melihat pengaruh akuisisi secara

menyeluruh, yaitu pengaruhnya terhadap kinerja finansial perusahaan.

Rasio-rasio keuangan tersebut akan dibandingkan antara periode sebelum dan

sesudah akuisisi. Dalam penelitian analisis rasio keuangan penulis hanya

mencari besarnya nilai-nilai dari rasio-rasio keuangan kemudian

membandingkan antara sebelum dan sesudah akuisisi.

2. Uji Statistik

Dalam menguji kinerja perusahan sebelum dan sesudah akuisisi, metode yang

digunakan adalah uji beda. Untuk uji statistik non parametik penulis

menggunakan uji peringkat tanda Wilcoxon. Dalam menentukan waktu

sebelum dan sesudah akuisisi, akan menggunakan data keuangan terakhir

sebelum dan sesudah akuisisi. Atau menggunakan laporan keuangan pada

Pengujian hipotesis pada penelitian ini menggunakan uji statistik non

parametik karena data yang ada pada BEJ tidak mencerminkan data yang

terdistribusi secara normal. Sehingga metode statistik non parametik lebih

tepat digunakan untuk membuat peringkat-peringkat data sehingga data yang

akan dianalisis akan terdistribusi mendekati normal (Payamto, 2001:252)

Hasil uji normalitas yang pernah dilakukan para ahli menunjukkan bahwa data

keuangan yang terdapat pada BEJ tidak terdistribusi secara normal. Uji

statistik nonparametik sangat tepat digunakan apabila data yang dimiliki tidak

terdistribusi secara normal. Apabila data sudah terdistribusi mendekati normal

maka pengujian hipotesis dapat dilakukan.

Uji peringkat tanda Wilcoxon bertujuan untuk mengetahui signifikansi

perubahan kinerja perusahaan-perusahan yang melakukan aktivitas akuisisi.

Uji ini dilakukan dengan membandingkan masing-masing rasio sebagai

indikator perubahan kinerja finansial perusahaan sesudah akuisisi. Uji

peringkat tanda Wilcoxon tidak hanya mengidentifikasi arah perubahan, tetapi

juga besarnya perubahan kinerja perusahaan (Payamto,2001: 252).

Langkah-langkah pengujian uji peringkat tanda Wilcoxon dalam penelitian ini

adalah sebagai berikut:

1. Merumuskan hipotesis statistik

H : µ0 1 = µ 2

H1 : µ 1 ≠ µ 2

2. Menentukan tingkat signifikansi yaitu α = 5 % dengan pengujian dua

sisi, dan menentukan nilai Z tabel.

3. Menentukan uji signifikansi dengan membandingan assym.sig dengan

Bila assym. Sig > 5% maka hasil pegujian tidak signifikan.

4. Menentukan kriteria pengujian dua sisi.

5. Memutuskan apakah hipotesis diterima atau ditolak.

Membandingkan antara Z hitung dengan Z tabel, kita mengambil

keputusan hipotesis diterima atau ditolak secara parsial untuk

masing-masing rasio keuangan.