Pendahuluan*

Perkembangan bank syari’ah se -lama hampir dua puluh tahun

* Dara Lestari, S.E. adalah lulusan

Program Studi Program Studi Perbankan Syariah Fakultas Agama Islam UNISMA Bekasi, tahun 2016.

**Rafika Rahmawati, S.EI. M.Si., lahir di Jakarta, 18 Desember 1988. Pendidikan S1 UIN Jakarta, lulus 2011 dan S2 IPB, lulus 2015. Saat ini adalah Dosen Tetap Program Studi Perbankan Syariah Fakultas Agama Islam UNISMA Bekasi.

dirannya di Indonesia menunjukkan kinerja yang semakin membaik, baik dari sisi kelembagaan maupun kinerja keuangan termasuk peningkatan jum-lah nasabah bank syariah. Pengem-bangan perbankan syari’ah diarahkan untuk memberikan kemaslahatan ter-besar bagi masyarakat dan kontribusi secara optimal bagi perekonomian nasional. Namun demikian, tantangan pengembangan industri perbankan syari’ah semakin meningkat tentu banyak hal yang harus dibenahi untuk menguatkan posisi perbankan syari-’ah secara nasional (OJK, 2015). Pengaruh Penerapam Relationship Marketing terhadap Kepuasan Nasabah:

Studi pada PT. Bank BNI Syariah Kantor Cabang Bekasi Dara Lestari*

(Program Studi Perbankan Syariah Fakultas Agama Islam UNISMA Bekasi) (Email: [email protected])

Rafika Rahmawati**

(Program Studi Perbankan Syariah Fakultas Agama Islam UNISMA Bekasi) Email: fika_annaliez @yahoo.co.id

Abstract: The success of the banking world will be fulfilled if it can create customer satisfaction to achieve the goal then the banking company apply Relationship Marketing. But creating customer satisfaction is not easy then this study aims to analyze the influence of the implementation of Relationship Marketing to customer satisfaction consisting of three dimensions of the Financial Benefits, Social Benefits and Confidence Benefits. The method used in this research is quantitative correlational. Methods of data analysis of this study using multiple linear regression. The results showed that simultaneously the variables Financial Benefits, Confidence Benefits and Social Benefits significantly influence customer satisfaction. Partially Financial Benefits and Confidence Benefits have no significant effect on customer satisfaction, BNI Syariah should pay more attention and improve Financial Benefits and Confidence Benefits to create optimal customer satisfaction while Social Benefits partially significantly influence customer satisfaction BNI Sharia Bank can improve customer satisfaction with more emphasis on Social Benefits variable.

Rizkiyani (2013) berpendapat bahwa salah satu strategi yang dapat diterapkan dalam mengembangkan perbankan syari’ah dan memper -tahankan nasabah adalah mencipta-kan hubungan (relationship) antara perusahaan dengan nasabah. Strategi menciptakan hubungan dengan nasa-bah ini dikenal dengan Relationship Marketing.

Banyaknya bank konvesional dan bank syari’ah membuat persaingan semakin ketat dalam memenuhi ke-butuhan nasabah. Hal inilah yang disadari oleh bank sehingga menerap-kan sistem Relationship Marketing karena perusahaan yang sukses ada-lah perusahaan yang mampu menjalin hubungan (relationship) jangka pan-jang dengan nasabahnya. Semua pe-layanan yang dilakukan bank mulai dari menyambut tamu dengan salam dan mempermudah serta memper-cepat urusan nasabah, semua ini dilakukan berdasarkan penerapan Relationship Marketing yang mereka terapkan untuk mencapai kepuasan nasabah (Diantara, 2015).

Pelanggan mengalami berbagai tingkat kepuasan atau ketidakpuasan setelah mengalami masing-masing ja-sa sesuai dengan sejauh mana harapan mereka terpenuhi atau terlampaui. Pelanggan yang marah atau tidak puas akan menimbulkan masalah karena mereka akan menyebarkan berita negatif dari mulut ke mulut. Namun pelanggan yang senang atau merasa puas akan tetap loyal walau-pun ada tawaran

yang menarik dari pesaing. Kepuasan pelanggan me-mainkan peranan penting dalam in-dustri yang sangat bersaing (Love-lock, 2005).

Saputra (2010) mengungkapkan bahwa dalam pemasaran modern pa-radigma pemasaran telah bergeser, tidak hanya menciptakan transaksi untuk mencapai keberhasilan pema-saran tetapi perusahaan juga harus menjalin hubungan (Relationship Marketing) dengan pelanggan. Se-hingga dalam strategi pemasaran me-nekankan pentingnya hubungan (Relationship Marketing) untuk men-capai keinginan pelanggan dengan tekanan pelayanan untuk memberikan kepuasan pada pelanggan.

penting untuk meningkatkan kepuasan nasabah (Susanto, 2013).

Membangun hubungan dengan nasabah sehingga menciptakan kepu-asan yang optimal bukanlah sesuatu hal yang mudah, apalagi berharap dapat dilakukan proses yang instan. Seringkali perusahaan telah membe-rikan produk dan pelayanan yang menurut perusahaan sudah baik, bah-kan telah menerapbah-kan strategi pema-saran yang sudah tepat, tetapi hal ini tidak dapat menjadi satu-satunya tolak ukur untuk mengetahui apakah nasabah telah memperoleh kepuasan sesuai harapan yang diinginkan dan dapat memenuhi kebutuhan nasabah. Oleh karena itu, hal tersebut dijadi-kan pertimbangan untuk dilakudijadi-kan penelitian dengan judul “Pengaruh Penerapan Relationship Marketing Terhadap Kepuasan Nasabah Bank BNI Syariah (Studi pada PT.Bank BNI Syariah Kantor Cabang Beka-si).”

Tujuan Penelitian penelitian ini sebagai berikut: (1) Untuk mengeta-hui pengaruh penerapan Financial Benefits terhadap kepuasan nasabah di Bank BNI Syariah; (2) Untuk me-ngetahui pengaruh penerapan Social Benefits terhadap kepuasan nasabah di Bank BNI Syariah; (3) Untuk me-ngetahui pengaruh penerapan Confi-dence Benefits terhadap kepuasan nasabah di Bank BNI Syariah; (4) Untuk mengetahui pengaruh secara simultan (bersama-sama) penerapan variabel Financial Benefits, Social Benefits, dan Confidence Benefits

terhadap kepuasan nasabah di Bank BNI Syariah.

Penelitian ini menggunakan tode penelitian kuantitatif, yaitu me-tode untuk memperoleh ilmu penge-tahuan atau memecahkan masalah yang dihadapi, dilakukan secara hati-hati, sistematis, dan data-data yang dikumpulkan berupa rangkaian atau kumpulan angka-angka. Sedangkan pendekatan yang digunakan adalah pendekatan korelasional. Hubungan (korelasi) adalah suatu bentuk anali-sis data dalam penelitian yang ber-tujuan untuk mengetahui kekuatan atau bentuk arah hubungan diantara dua variabel atau lebih, dan besarnya pengaruh yang disebabkan oleh variabel yang satu (variabel bebas) terhadap variabel lainnya (variabel terikat).

Responden pada penelitian ini yaitu nasabah BNI Syariah Cabang Bekasi. Pangsa pasar Bank Syariah saat ini mencapai 5%, didalam pe-nelitian ini diasumsikan untuk pro-porsi populasi menggunakan jasa Bank BNI Syariah adalah 0,3 dari rata-rata BUS (Bank Umum Syariah), dengan tingkat signifikan sebesar 90% dan margin error 10%, sehingga jumlah sampel yang diambil dalam penelitian ini adalah sebanyak 56 responden.

de-ngan cara mengkonsultasikan hasil perhitungan korelasi dengan r pada taraf kepercayaan 5%. Apabila rhitung lebih besar dari rtabel, maka instrumen dinyatakan valid dan layak digunakan (Husaeni dan Purnomo, 2008). Se-dangkan untuk menguji Reliabilitas alat ukur dalam penelitian ini digunakan rumus Alpha Cronbach.

Hasil Penelitian

A. Deskripsi Responden Penelitian Responden dalam penelitian ini adalah nasabah Bank BNI Syariah yang berjumlah sebanyak 56 respon-den. Data dikumpulkan melalui penyebaran kuesioner kepada sejuml-ah responden yang menjadi sampel dalam penelitian ini. Kuesioner yang terkumpul dan yang dapat diolah sebanyak 56 responden.

Berdasarkan data yang diperoleh menunjukan bahwa responden yang berjenis kelamin laki-laki sebanyak 19 responden dan responden yang berjenis kelamin perempuan sebanyak 37, jadi dapat diketahui bahwa res-ponden terbanyak adalah perempuan dengan persentase 66,1%. Berdasar-kan usia, responden dengan usia < 20 tahun sebanyak 5 orang, usia 21-30 tahun sebanyak 20 orang, usia 31-40 tahun sebanyak 20 orang, dan usia 41-50 tahun sebanyak 11 orang. Maka dapat disimpulkan bahwa jumlah responden yang terbanyak adalah antara usia 21-30 tahun dan usia 31-40 tahun yaitu sebanyak 20 responden dengan persentase sebesar 35,7% dan yang paling sedikit adalah

responden yang berusia di bawah 20 tahun yaitu sebanyak 5 orang respon-den respon-dengan persentase 8,9%.

Berdasarkan jenis pekerjaan res-ponden menunjukan bahwa sebagian besar responden dalam mempunyai pekerjaan sebagai wiraswasta seba-nyak 25 responden dengan persentase sebesar 44,6%. Dan yang paling sedi-kit adalah responden yang mempu-nyai pekerjaan sebagai pelajar yaitu 2 responden dengan persentase sebesar 3,6%.

B. Hasil Analisis Data

1. Hasil Uji Validitas dan Reliabilitas

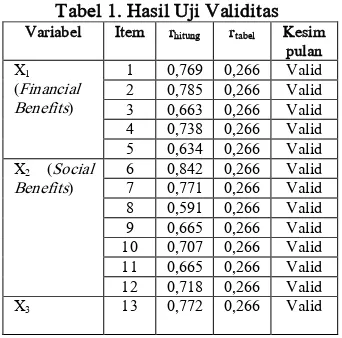

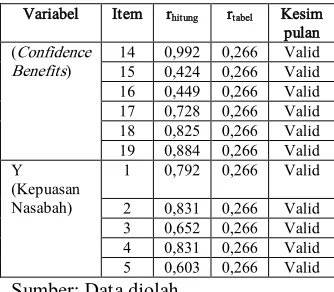

Tingkat kevalidan instrumen penelitian ini diketahui melalui uji validitas dengan menggunakan prog-ram SPSS versi 16.0 yang dilakukan terhadap kuesioner dengan 24 butir pertanyaan melalui sampel validitas instrumen sebanyak 56 orang. Nilai rtabel untuk N= 56 dengan df=2 taraf kepercayaan 5% yaitu sebesar 0,266.

Tabel 1. Hasil Uji Validitas Variabel Item rhitung rtabel Kesim

pulan X1

(Financial Benefits)

1 0,769 0,266 Valid 2 0,785 0,266 Valid 3 0,663 0,266 Valid 4 0,738 0,266 Valid 5 0,634 0,266 Valid X2 (Social

Variabel Item rhitung rtabel Kesim Sumber: Data diolah

Berdasarkan tabel di atas dapat diketahui bahwa pada semua variabel rhitung > rtabel, maka dapat disimpulkan bahwa semua item pertanyaan dinya-takan valid dan dapat digunakan untuk mengukur variabel yang di-teliti.

Selanjutnya hasil uji reliabilitas pada penelitian ini dapat diketahui pada tabel 2.

Tabel 2. Hasil Uji Reliabilitas No. Variabel Nilai

0,759 Reliabel

2. X2 (Social

Benefits)

0,852 Reliabel

3. X3

(Confidence Benefits)

0,848 Reliabel

4. Y (Kepuasan Nasabah)

0,792 Reliabel

Sumber: Data diolah

Dari tabel di atas diperoleh hasil Alpha Cronbach lebih besar dari 0,60 untuk keempat variabel yaitu:

Financial Benefits, Social Benefits dan Confidence Benefits serta Kepu-asan Nasabah, maka semua perta-nyaan tentang Financial Benefits, Social Benefits, Confidence Benefits dan kepuasan nasabah reliabel dalam penelitian ini.

2. Hasil Uji Persyaratan Analisis Hasil uji normalitas diketahui bahwa data semua variabel penelitian menunjukkan nilai sig > α (0,05) yaitu sebesar 0,765. Maka dapat disimpul-kan bahwa data sampel berdistribusi normal.

Hasil uji multikolinearitas me-nunjukkan bahwa nilai tolerance variabel Financial Benefits (X1) yaitu 0,986, variabel Social Benefits (X2) yaitu 0,971, dan Confidence Benefits (X3) yaitu 0,969 lebih besar dari nilai tolerance 0,1. Sementara itu, nilai VIF pada variabel Financial Benefits (X1) yaitu 1,014, variabel Social Benefits (X2) yaitu 1,029, dan Confidence Benefits (X3) yaitu 1,032 lebih kecil dari nilai VIF 10.

Dari hasil tersebut, maka setiap

variabel bebas mempunya nilai

tolerance > 0,1 dan nilai VIF 10 dapat disimpulkan bahwa tidak ada gejala multikolinieritas antar variabel bebas dalam model regresi pada penelitian ini.

Hasil uji autokorelasi diperoleh nilai Durbin-Watson sebesar 2,305. Dengan α=5%, k=3 (nilai k menunjukan jumlah variabel bebas), n = 56 (dimana n merupakan jumlah

responden). Nilai Durbin-Watson

bahwa tidak terjadi gejala autoko-relasi.

Untuk uji heteroskedastisitas, berdasarkan grafik scatterplot me-nunjukkan bahwa penyebaran resi-dual cenderung tidak teratur, terdapat titik-titik yang berpencar dan tidak membentuk pola. Kesimpulan yang dapat diperoleh adalah tidak terdapat gejala heterokedastisitas.

3. Hasil Uji Regresi Berganda Setelah melakukan uji persya-ratan analisis maka selanjutnya dianalisis persamaan regresi dengan menggunakan metode analisis regresi linier berganda yaitu untuk menget-ahui seberapa besar pengaruh variabel bebas (financial benefits, social benefits, dan confidence benefits) terhadap variabel terikat (kepuasan nasabah) pada Bank BNI Syariah cabang Bekasi.

Diketahui persamaan regresi ha-sil analisis pada penelitian ini yaitu: Y = 7,072 - 0,033 X1+ 0,472 X2 -0,016 X3

Konstanta sebesar 7,072 artinya jika variabel Financial Benefits (X1), Social Benefits (X2) dan Confidence Benefits (X3) konstan maka tingkat kepuasan nasabah sebesar 7,072.

Nilai koefisien b1 sebesar -0,033 berarti variabel Financial Benefits (X1) berpengaruh negatif terhadap Kepuasan Nasabah (Y) dengan nilai koefisien sebesar -0,033. Berarti un-tuk setiap kontribusi yang diberikan oleh variabel Financial Benefits (X1) seperti pemberian hadiah langsung dan pemberian hadiah secara undian akan menurunkan Kepuasan Nasabah (Y) sebesar 0,033 dengan asumsi

bahwa variabel Social Benefits (X2) dan Confidence Benefits (X3) kon-stan.

Nilai koefisien b2 sebesar 0,472 berarti variabel Social Benefits (X2) berpengaruh positif terhadap Kepu-asan Nasabah (Y) dengan nilai koefisien sebesar 0,472. Berarti untuk setiap kontribusi yang diberikan oleh variabel Social Benefits (X2) seperti pemberi perhatian, pemeliharaan hu-bungan, interaksi antar pribadi akan mempengaruhi peningkatan Kepuas-an Nasabah (Y) sebesar 0,472 dengKepuas-an asumsi bahwa variabel Financial Benefits (X1) dan Confidence Bene-fits (X3) konstan.

Nilai koefisien b3 sebesar -0,016 berarti variabel Confidence Benefits (X3) berpengaruh negatif terhadap Kepuasan Nasabah (Y) dengan nilai koefisien sebesar -0,016. Berarti un-tuk setiap kontribusi yang diberikan oleh variabel Confidence Benefits (X3) seperti kepercayaan dan komit-men akan komit-menurunkan Kepuas-an Nasabah (Y) sebesar 0,016 dengan asumsi bahwa variabel Financial Benefits (X1) dan Social Benefits (X2) konstan.

oleh Relationship Marketing sebesar 43,20%, sedangkan sisanya sebesar 56,8% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Penelitian ini sejalan dengan penelitian Novi Rizkiyani (2013) yang menghasilkan R-Square sebesar 21,9% hal ini dapat diartikan bahwa variabel Financial Benefits, Social Benefits, dan Confidence Benefits dapat menjelaskan variabel Kepuasan Nasabah sebesar 21,9%. Sedangkan sisanya 78,1% dipengaruhi oleh faktor lain.

5. Uji Simultan dengan F-Test Tabel 3. Hasil Uji F

Hasil analisis diketahui nilai Fhitung sebesar 13,176 dengan tingkat signifikansi 0,000. Sedangkan Ftabel dengan F(α) (df1, df2), dimana: df1 = k – 1 = 4 – 1 = 3 (pembilang) df2 = n – k = 56 – 4 = 52 (penyebut) diketahui : k = jumlah variabel (bebas + terikat) dan n = jumlah sampel. Maka diperoleh hasil Ftabel = 2,78, sehingga nilai Fhitung > Ftabel

(13,176 > 2,78) dengan nilai

signifikan F < 5% ( 0,000 < 0,05). Berdasarkan hasil tersebut dapat

disimpulkan bahwa variabel

Finan-cial Benefits, SoFinan-cial Benefits dan Confidence Benefits secara simultan

berpengaruh signifikan terhadap

Kepuasan Nasabah pada Bank BNI Syariah KC Bekasi.

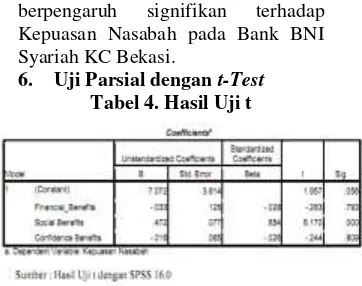

6. Uji Parsial dengan t-Test

Tabel 4. Hasil Uji t

Berdasarkan tabel hasil uji t di atas, dapat diambil kesimpulan yaitu:

a) Berdasarkan pengujian SPSS

parameter individual, diperoleh hasil pengujian individual Financial Bene-fits (X1) yaitu thitung menunjukan nilai sebesar -0,263 dengan signifikansi 0,793. Sedangkan ttabel dengan n = 56 dan α = 5% adalah 1,674, sehingga nilai thitung < ttabel (-0,263 < 1,674) dan nilai signifikan > 5% (0,793 > 0,05), maka H0 diterima. Dengan demikian diambil kesimpulan bahwa variabel Financial Benefits tidak berpengaruh secara signifikan terhadap Kepuasan Nasabah.

b) Berdasarkan pengujian SPSS

secara signifikan terhadap Kepuasan Nasabah.

c) Berdasarkan pengujian SPSS parameter individual, diperoleh hasil pengujian individual Confidence Benefits (X3) yaitu thitung menunjukan nilai sebesar -0,244 dengan signi-fikansi 0,809. Sedangkan ttabel dengan n = 56 dan α = 5% adalah 1,674, sehingga nilai thitung < ttabel (-0,244 < 1,674) dan nilai signifikan > 5% (0,809 > 0,05), maka H0 diterima. Dengan demikian diambil kesimpulan bahwa variabel Confidence Benefits tidak berpengaruh secara signifikan terhadap Kepuasan Nasabah.

Pembahasan Hasil Penelitian

A. Pengaruh Penerapan Financial Benefits terhadap Kepuasan Nasabah

Berdasarkan hasil penelitian me-nunjukkan bahwa Financial Benefits secara parsial tidak berpengaruh signifikan terhadap Kepuasan Nasa-bah BNI Syariah Cabang Bekasi. Financial Benefits di Bank BNI Syariah dilakukan dalam bentuk pem-berian hadiah belanja untuk pemilik rekening tabungan BNI Syariah termasuk pemegang Tapenas Hasa-nah dan THI HasaHasa-nah yaitu penye-rahan hadiah cahaya rezeki belanja bulanan kepada nasabah. Hadiah ini ditunjukan bagi nasabah yang telah meningkatkan saldo bertransaksi dengan e-banking, atau belanja dengan menggunakan kartu debit atau ATM.

Variabel Financial Benefits da-lam penelitian ini antara lain

pemberian hadiah langsung dan pem-berian hadiah secara undian. Hasil menunjukan tidak terdapat pengaruh signifikan terhadap Kepuasan Nasa-bah. Hal tersebut dikarenakan tidak semua responden pernah mengikuti undian dan tidak semua responden pernah mendapatkan hadiah langsung sehingga belum mampu meningkat-kan Kepuasan Nasabah secara efektif. Untuk variabel Financial Benefits yang tidak mempunyai pengaruh ter-hadap kepuasan nasabah, maka BNI Syariah harus lebih memperhatikan hal tersebut. Financial Benefits harus lebih diperluas untuk mencapai ke-puasan nasabah yang efektif misalnya dengan memperbanyak pemberian hadiah langsung dan pemberian hadiah secara undian kepada para nasabah karena menurut teori Peterson (1995) menyatakan bahwa Financial Benefits merupakan tingkat pertama dalam Relationship Market-ing dimana penyedia layanan meng-gunakan insentif harga untuk mendorong pelanggan melakukan bis-nis terus-menerus dengan penyedia layanan. Oleh karena itu perusahaan harus selalu meningkatkan Financial Benefits agar mencapai Kepuasan Nasabah yang tinggi pada Bank BNI Syariah.

B. Pengaruh Penerapan Social Benefits terhadap Kepuasan Nasabah

terhadap Kepuasan Nasabah BNI Syariah cabang Bekasi. Hal ini menunjukan bahwa Social Benefits secara parsial merupakan salah satu penentu Kepuasan Nasabah. Semakin tinggi Social Benefits yang diterap-kan, akan meningkatkan Kepuasan Nasabah. Sebagian besar responden mengaku puas karena sikap karyawan dalam pemberi perhatian, pemelihara-an hubungpemelihara-an dpemelihara-an interaksi pemelihara-antar pribadi seperti dalam pelayanan selalu bersikap sopan dan ramah, karyawan selalu membantu menyele-saikan masalah-masalah yang dihada-pi nasabah dan selalu memberikan informasi yang ingin diketahui nasa-bah dengan baik.

Variabel Social Benefits yang mempunyai pengaruh terhadap Kepu-asan Nasabah dapat dilihat dari pela-yanan prima yang diberikan oleh Bank BNI Syariah berupa Tabungan iB Hasanah Prima yang memberikan kemudahan untuk mendapatkan Fasi-litas Executive Lounge di Bandara secara gratis untuk pemegang kartu iB Hasanah Card Platinum, Lounge Bandara merupakan salah satu fasi-litas yang bisa dinikmati di Bandara yang didesain senyaman mungkin dengan fasilitas-fasilitasnya.

Untuk variabel Social Benefits yang mempunyai pengaruh terhadap Kepuasan Nasabah, penting untuk Bank BNI Syariah memiliki komit-men untuk selalu memberikan pela-yanan prima kepada nasabahnya, baik dengan sikap karyawan BNI Syariah dalam memberikan pelayanan,

ke-mampuan BNI Syariah dalam me-nyediakan fisik yang baik maupun kemampuan BNI Syariah dalam mendorong karyawannya untuk selalu melayani nasabah dengan ramah dan bersahabat, maka Social Benefits yang sudah baik dapat ditingkatkan menjadi semakin baik karena Social Benefits salahsatu yang paling domi-nan dalam mempengaruhi Kepuasan Nasabah hal ini sesuai dengan teori yang telah dikemukakan.

Oleh karena itu penting bagi per-usahaan untuk meningkatkan kualitas layanan yang diberikan oleh karya-wan kepada nasabah. Perusahaan perlu memperhatikan kinerja karya-wan dalam memberikan pelayanan pada nasabah. Salah satunya yaitu perusahaan memberikan pelatihan atau training service excellent bagi karyawan. Hal tersebut karena begitu besar arti nasabah bagi suatu bank, sehingga penerapan budaya layanan prima seperti kemampuan, sikap, penampilan, perhatian, tindakan dan tanggung jawab menjadi hal yang mutlak untuk diterapkan kepada seluruh karyawan agar dapat mem-berikan service excellent kepada nasabah. Penerapan service excellent ini untuk memberikan kepuasan ke-pada nasabah.

C. Pengaruh Penerapan Confidence Benefits terhadap Kepuasan Nasabah

signifikan terhadap Kepuasan Nasa-bah BNI Syariah Cabang Bekasi. Di samping untuk memenuhi keinginan nasabah yang semakin kompleks, sebuah perusahaan perbankan harus bisa mengumpulkan informasi seba-nyak-banyaknya tentang nasabah untuk membuat penyesuaian dalam memenuhi kebutuhan nasabah se-hingga tercipta kepuasan yang optimal.

Variabel Confidence Benefits da-lam segi komitmen dan kepercayaan, yaitu dalam memperhatikan keaman-an dari trkeaman-ansaksi nasabah, dalam membuat penyesuaian untuk meme-nuhi kebutuhan nasabah serta dalam memenuhi kewajiban terhadap nasa-bah, nampaknya upaya yang telah dilakukan oleh BNI Syariah Cabang Bekasi tersebut secara parsial belum mampu menunjukkan pengaruh yang signifikan terhadap Kepuasan Nasa-bah. Hal tersebut dikarenakan dalam memberikan perhatian terhadap ke-amanan, dalam membuat penyesuaian serta memenuhi kewajiban yang sesuai dengan Kebutuhan Nasabah nampaknya belum optimal, sehingga belum mampu meningkatkan Kepu-asan Nasabah secara efektif.

D. Pengaruh Penerapan Relation-ship Marketing terhadap Kepuasan Nasabah

Hasil pengujian hipotesis menun-jukan bahwa Relationship Marketing dengan variabel Financial Benefits (X1), variabel Social Benefits (X2), variabel Confidence Benefits (X3)

terhadap Kepuasan Nasabah (Y) pada Bank BNI Syariah Cabang Bekasi. Ketiga variabel independen yang ter-dapat dalam Relationship Marketing secara bersama-sama atau simultan terbukti efektif mempengaruhi Ke-puasan Nasabah Bank BNI Syariah.

Hal tersebut dikarenakan Rela-tionship Marketing berupaya untuk dapat mengidentifikasi apa yang di-harapkan atau yang diinginkan oleh nasabah kemudian bersama-sama membangun mitra dengan nasabah untuk menciptakan produk/jasa se-suai tujuan yang telah disepakati. Sehingga semua produk yang di-tawarkan, mulai dari proses pena-waran sampai pada cara bertransaksi dapat melebihi harapan nasabah sehingga tercipta Kepuasan Nasabah. Pencapaian tersebut tidak terlepas dari pentingnya melibatkan kondisi seluruh organisasi yang bekerjasama secara maksimal serta pada hake-katnya strategi peningkatan kepuasan nasabah yang lebih kuat yaitu dengan penerapan Relationship Marketing melalui tiga pendekatan Financial Benefits, Social Benefits dan Con-fidence Benefits secara bersama-sama yang menjadi variabel penting untuk meningkatkan kepuasan nasabah da-lam jangka panjang demi menda-patkan keunggulan kompetitif dengan terus menerus mengadakan perbaikan pada setiap bagian perusahaan per-bankan.

secara simultan atau bersama-sama berpengaruh terhadap Kepuasan Nasabah. Relationship Marketing yang meliputi Financial Benefits, Social Benefits, dan Confidence Benefits merupakan satu kesatuan dan berhubungan satu sama lainnya dalam menciptakan Kepuasan Nasa-bah. Relationship Marketing bukan hanya untuk menciptakan Kepuasan Nasabah semata tetapi juga akan berdampak pada kelangsungan per-usahaan kedepannya oleh karena itu penting untuk Bank BNI Syariah untuk lebih meningkatkan Relation-ship Marketing baik Financial Benefits, Social Benefits dan Confi-dence Benefits secara bersama-sama. Penerapan Relationship Marketing dalam upaya mencapai Kepuasan Nasabah agar tercipta Kepuasan Nasabah secara efektif karena tingkat kepuasan yang tinggi atas suatu jasa akan memicu loyalitas yang tinggi dari nasabah dan timbulnya kepuasan dalam diri nasabah, maka keputusan untuk melakukan transaksi secara berulang muncul dari diri nasabah tersebut.

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, maka dapat ditarik kesimpulan sesuai dengan rumusan masalah sebagai berikut:

Pertama, tidak terdapat pengaruh Financial Benefits terhadap Kepuasan Nasabah di Bank BNI Syariah. Varia-bel Financial Benefits

secara parsial dalam segi pemberian hadiah lang-sung dan pemberian hadiah secara undian tidak mempengaruhi Kepuas-an Nasabah. Hal ini disebabkan karena tidak semua responden pernah mengikuti undian dan pernah men-dapatkan hadiah langsung sehingga belum mampu meningkatkan Kepuas-an Nasabah secara efektif.

Kedua, terdapat pengaruh Social Benefits terhadap Kepuasan Nasabah di Bank BNI Syariah. Variabel Social Benefits dalam segi pemberian perha-tian, pemeliharaan hubungan dan interaksi antar pribadi yang dite-rapkan dengan baik dapat mempe-ngaruhi Kepuasan Nasabah. Hal tersebut memiliki arti apabila sema-kin tinggi Social Benefits yang di-terapkan maka Kepuasan Nasabah akan semakin meningkat.

Ketiga, tidak terdapat pengaruh Confidence Benefits terhadap Kepu-asan Nasabah di Bank BNI Syariah. Variabel Confidence Benefits dalam segi komitmen dan kepercayaan secara parsial yaitu dalam membe-rikan perhatian terhadap keamanan, dalam membuat penyesuaian serta memenuhi kewajibannya untuk me-menuhi kebutuhan nasabah Nampak-nya belum optimal. Upaya yang telah dilakukan oleh Bank BNI Syariah Cabang Bekasi tersebut nampaknya belum mampu menunjukkan penga-ruh yang signifikan.

simultan (bersama-sama) terhadap Kepuasan Nasabah di Bank BNI Syariah. Relationship Marketing yang meliputi Financial Benefits, Social Benefits, dan Confidence Benefits merupakan satu kesatuan dan berhubungan satu sama lainnya dalam menciptakan Kepuasan Nasa-bah. Relationship Marketing bukan hanya untuk menciptakan Kepuasan Nasabah semata tetapi juga akan berdampak pada kelangsungan per-usahaan kedepannya. Oleh karena itu, penting untuk Bank BNI Syariah lebih meningkatkan Relationship Marketing baik Financial Benefits, Social Benefits dan Confidence Benefits secara bersamaan. Penerapan Relationship Marketing dalam upaya mencapai Kepuasan Nasabah agar tercipta Kepuasan Nasabah secara efektif karena tingkat kepuasan yang tinggi atas suatu jasa akan memicu loyalitas yang tinggi dari nasabah dan timbulnya kepuasan dalam diri nasabah, maka keputusan untuk melakukan transaksi secara berulang akan muncul dari diri nasabah tersebut.

Daftar Pustaka

Abdurrahman, N. H. (2015). Mana-jemen Strategi Pemasaran. Ban-dung: Pustaka Setia.

Akhmad, J. (2015). Aplikasi Pema-saran dan Salesmanship. Jakarta: Lentera Ilmu Cendekia.

Arief, S. (2012). “Konsumen Rasio-nal dalam Perspektif Islam . Ekonomi Islam”, Vol 1 No 1. Arikunto, S. (2010). Manajemen

Penelitian. Jakarta: Rineka Cipta.

Assauri, S. (2011). Manajemen Pema-saran. Jakarta: Rajawali Pers. Bungin, B. (2005). Metodologi

Pene-litian Kuantitatif. Jakarta: Prena-da Media.

Danang, & Fathonah. (2015). Mana-jemen Pemasaran Jasa. Yogya-karta: CAPS.

Darmadi, H. (2013). Metodologi Penelitian Pendidikan dan Sosial. Bandung: Alfabeta.

Diantara, L., & Samsi. (2015). “Analisis Relationship Market-ing terhadap Customer Satisfac-tion dan Customer RetenSatisfac-tion. Tepak Manajemen Bisnis”, Vol VII No 1.

Haryadi, & Winda. (2013). SPSS vs LISREL. Jakarta: Salemba Empat.

Husaeni, & Purnomo. (2008). Pengantar Statistik. Jakarta: Bumi Aksara.

Jogiyanto. (2013). Pedoman Survei Kuesioner . Yogyakarta: BPFE. Kasmir. (2005). Pemasaran Bank.

Jakarta: Kencana.

Kertajaya, H., & Sula, M. S. (2006). Syariah Marketing. Bandung: Mizan Pustaka.

Lupiyoadi, R. (2013). Manajemen Pemasaran Jasa. Jakarta: Salemba Empat.

Naibaho, F. R., Zulkarnain, & Restuti, S. (2015). “Pengaruh Costumer Relationship Market-ing Terhadap Kepuasan Nasabah dan Loyalitas Nasabah Giro”. Economica, Vol 1b No 1. Nasehudin, T. S., & Gozali, N.

(2012). Metode Penelitian Kuantitatif. Bandung: Pustaka Setia.

Putri, U. P., Suharyono, & Abdillah, Y. (2014).”Pengaruh Relation-ship Marketing terhadap Kepuas-an dKepuas-an Loyalitas Nasabah. Admi-nistrasi Bisnis, Vol 15 No 2 . Rahmawaty, A. (2015). “Model

Shariah Relationship Marketing dalam Meningkatkan Kepuasan dan Loyalitas pada Lembaga Keuangan Mikro Syariah”. Ilmu Syariah dan Hukum, Vol 49 No 2.

Rizkiyani, N. (2013). “Pengaruh Relationship Marketing Terha-dap Loyalitas Nasabah dengan Kepuasan Sebagai Variabel Intervening”. Skripsi Manajemen Fakultas Ekonomi UNS.

Sangadji, E. M., & Sopiah. (2013). Prilaku Konsumen. Yogyakarta: Andi Offset.

Saputra, M. H. (2010). “Pengaruh Relationship Marketing pada Loyalitas Mahasiswa Program Magister Sains Fakultas Ekono-mika dan Bisnis Universitas

Gadjah Mada Yogyakarta”. Manajemen dan Bisnis, No 2. Siregar, S. (2010). Statistika

Des-kriptif untuk Penelitian. Jakarta: Rajawali Pers.

Siregar, S. (2013). Metode Penelitian Kuantitatif: dilengkapi perban-dingan perhitungan manual dan SPSS. Jakarta: Kencana.

Sofyan, Lien, & Heri. (2011). Regresi dan Korelasi dalam Genggaman Anda. Jakarta: Salemba Empat.

Solihah, S. A. (2011). “Analisis Pengaruh Kepuasan Nasabah ter-hadap Peningkatan Dana Pihak Ketiga (DPK) dan Pembiayaan yang diberikan (PYD).” Skripsi Konsentrasi Perbankan Syariah UIN Jakarta.

Sugiyono. (2014). Metode Penelitian Manajemen. Bandung: Alfabeta. Suharyadi, & Purwanto. (2009). Statistika untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat.

Sukardi. (2005). Metodologi Peneli-tian Pendidikan Kompetensi dan Praktiknya. Jakarta: Bumi Aksara.

Susanto, F., & Samuel, H. (2013). “Pengaruh Relationship Market-ing terhadap Loyalitas Pelanggan PT. Mitra 10 Surabaya”. Mana-jemen Pemasaran, Vol 1 No 1. Sutanto, H., & Imam, K. (2013).

Manajemen Pemasaran Bank Syariah. Bandung: Pustaka Setia. Tjiptono, F. (2005). Pemasaran Jasa.