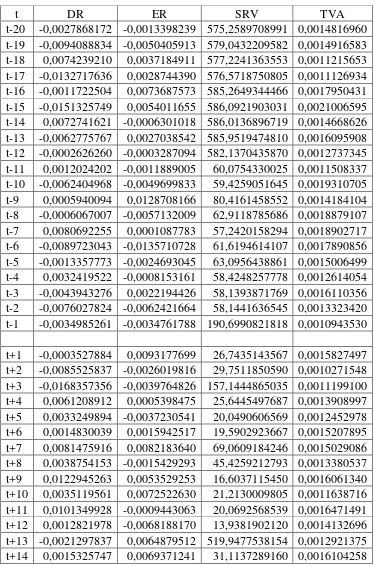

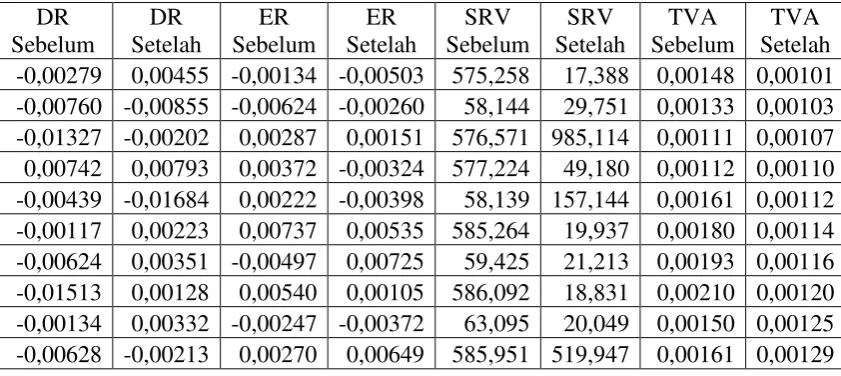

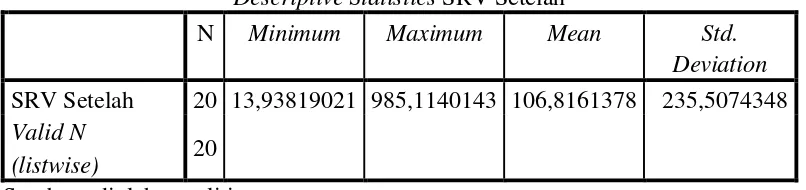

PERBANDINGAN TINGKAT KEUNTUNGAN HARIAN T

Bebas

223

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(14)(15)

(16)

(17)

(18)(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)(30)

(31)

(32)

(33)

(34)

(35)

(36)

(37)

(38)

(39)

(40)

(41)

(42)

(43)

(44)

(45)

(46)

(47)

(48)

(49)

Gambar

+7

Dokumen terkait

Dari hasil penelitian tersebut dapat dijelaskan bahwa tinggi rendahnya CAR dari bank yang diteliti selama periode penelitian tidak memberi dampak yang berarti terhadap jumlah

Tujuannya adalah menciptakan sebuah typeface dengan mengambil tipografi vernakular dan perahu Sandeq Mandar sebagai inspirasi penciptaan, yang dilakukan dengan

Menurut Sudarsono (1996), untuk keperluan menetralkan Al 3+ dalam kompleks jerapan tanah, maka jumlah dolomit yang diperlukan adalah 1 ton / ha untuk setiap me Al 3+ yang

dan Natal, yayasan memberikan perhatian dengan memberikan sembako kepada guru-guru. 6) Guru-guru difasilitasi sarana belajar yang berupa APE (alat peraga edukatif) dan

(5) Dalam hal berdasarkan hasil analisa sebagaimana dimaksud pada ayat (3) materi muatannya memungkinkan untuk ditetapkan dengan Peraturan/Keputusan Direktur Jenderal, Unit

Dalam membentuk portofolio optimal menggunkan metode Capital Asset Pricing Model(CAPM), sedangkan untuk penilaian kinerja pada suatu portofolio menggunakan metode

Sistem ini juga meminta komitmen manajemen dan partisipasi dari semua karyawan, sehingga totalitas ini akan memberikan lebih banyak peluang untuk melakukan peningkatan

Perlindungan hukum desain Indistri Secara substantif, dalam Undang-Undang Desain Industri terdiri dari 57 pasal tersebut mengatur beberapa hal penting berkaitan