1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Menurut Undang-Undang No 10 tahun 1998 bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat dalam bentuk kredit. Oleh karena itu bank memainkan peran penting dalam memelihara kepercayaan masyarakat. Sejalan dengan usahanya tersebut maka bank merupakan suatu usaha yang kegiatannya banyak diatur oleh pemerintah. Salah satu faktor yang penting bagi suatu bank yaitu bagaimana tingkat kesehatan bank itu sendiri.

Tingkat kesehatan suatu bank dapat diketahui melalui skor tentang kesehatan bank yang diberikan oleh pengawas dan juga dapat dari lembaga lain yang melakukan penelitian dan mempublikasikannya. Penilaian kesehatan bank sangatlah penting, hal itu karena bank mengelola dana masyarakat. Masyarakat pemilik dana dapat saja menarik dana yang dimiliki setiap saat dan bank harus sanggup mengembalikan dana yang dipakai jika ingin tetap dipercaya oleh nasabahnya.

Indonesia sebagai pengawas perbankan dapat saja menyarankan untuk berbagai perbaikan.

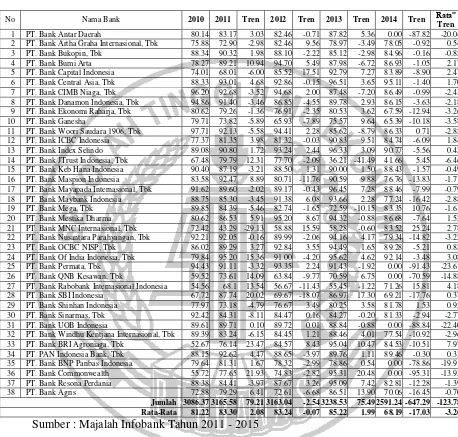

Predikat suatu kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua. Seharusnya skor kesehatan suatu bank selalu mengalami peningkatan dari tahun ke tahun dan tidak mengalami penurunan, namun hal itu tidak terjadi pada Bank Umum Swasta Nasional Devisa yang dapat dilihat pada Tabel 1.1

Tabel 1.1

Jumlah 3086.37 3165.58 79.21 3163.04 -2.54 3238.53 75.49 2591.24 -647.29 -123.78 Rata-Rata 81.22 83.30 2.08 83.24 -0.07 85.22 1.99 68.19 -17.03 -3.26 Sumber : Majalah Infobank Tahun 2011 - 2015

yang melatari peneliti untuk melakukan penelitian tentang tingkat skor kesehatan pada Bank Umum Swasta Nasional Devisa Di Indonesia dan variabel-variabel yang mempengaruhinya.

tersebut dan penerapan GCG. Risiko bank atau business risk merupakan tingkat ketidakpastian atau potensi timbulnya kerugian atas kegiatan usaha yang dilakukan oleh bank. Menurut POJK Nomor 4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum, yang termasuk risiko usaha bank adalah risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan dan risiko reputasi. Namun yang dapat di ukur dengan rasio keuangan hanya empat risiko saja yaitu risiko likuiditas, risiko kredit, risiko pasar dan risiko operasional.

Risiko Kredit adalah Risiko akibat kegagalan pihak lain dalam memenuhi kewajiban kepada Bank, termasuk Risiko Kredit akibat kegagalan debitur, Risiko konsentrasi kredit, counterparty credit risk, dan settlement risk (POJK Nomor 18/POJK.03/2016). Risiko kredit pada bank dapat diukur dengan rasio keuangan Cadangan Kerugian Penurunan Nilai (CKPN) dan Non Performing Loan (NPL).

Rasio Cadangan Kerugian Penurunan Nilai (CKPN) atas kredit adalah rasio yang dapat digunakan untuk mengukur porsi dana cadangan terhadap kredit yang bermasalah. Pengaruh CKPN atas kredit terhadap risiko kredit adalah positif. Hal ini terjadi apabila CKPN atas kredit meningkat artinya telah terjadi peningkatan Cadangan Kerugian Penurunan Nilai atas kredit dengan peningkatan persentase yang lebih besar daripada persentase peningkatan Total Kredit yang di salurkan, sehingga risiko kreditnya meningkat.

mengalami penurunan, sehingga pengaruh CKPN atas kredit terhadap skor kesehatan bank adalah negatif.

Dengan demikian dapat disimpulkan pengaruh CKPN atas kredit terhadap risiko kredit adalah positif, pengaruh CKPN atas kredit terhadap skor kesehatan adalah negatif dan pengaruh risiko kredit yang diukur dengan CKPN atas kredit terhadap skor kesehatan adalah negatif.

Rasio Non Performing Loan (NPL) adalah jumlah kredit bermasalah yang dapat dihadapi bank dibandingkan dengan total kredit yang diberikan oleh bank kepada debiturnya. Pengaruh NPL terhadap risiko kredit adalah positif. Hal ini terjadi apabila NPL meningkat maka telah terjadi peningkatan Kredit Bermasalah dengan peningkatan persentase yang lebih besar dari pada persentase peningkatan Total Kredit yang di salurkan, akibat hal tersebut potensi terjadinya kredit bermasalah akan semakin meningkat, yang berarti risiko kredit yang dihadapi bank semakin meningkat. Hal ini menunjukkan ketidak mampuan nasabah mengembalikan jumlah pinjaman yang diterima beserta bunganya sesuai jangka waktu meningkat, sehingga risiko kreditnya meningkat.

Pada sisi lain dengan meningkatnya risiko kredit akan menurunkan skor kesehatan pada aspek profil risiko, dan dengan asumsi skor kesehatan pada aspek yang lain tetap, maka total skor kesehatan pada aspek profil risiko mengalami penurunan, sehingga pengaruh NPL terhadap skor kesehatan bank adalah negatif.

negatif.

Risiko Pasar adalah Risiko pada posisi neraca dan rekening administratif, termasuk transaksi derivatif, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk Risiko perubahan harga option (POJK Nomor 18/POJK.03/2016). Risiko pasar meliputi risiko tingkat suku bunga dan nilai tukar, risiko tingkat suku bunga merupakan risiko yang timbul akibat perubahan tingkat bunga digunakan Interest Rate Risk Ratio (IRR), dan nilai tukar digunkan Posisi Devisa Netto (PDN).

Rasio Interest Rate Risk (IRR) adalah rasio yang dapat digunakan untuk mengukur tingkat kemungkinan bunga atau interest yang diterima oleh bank lebih kecil dibandingkan dengan bunga yang dibayarkan oleh bank. Pengaruh IRR terhadap risiko pasar (suku bunga) adalah positif atau negatif. Hal ini terjadi apabila IRR meningkat maka telah terjadi peningkatan Interest Rate Sensitivitas Asset (IRSA) dengan peningkatan persentase yang lebih besar

daripada presentase peningkatan Interest Rate Sensitivitas Liabilities (IRSL). Apabila suku bunga cenderung meningkat, maka akan terjadi kenaikan pada pendapatan bunga lebih besar dibandingkan dengan kenaikan biaya bunga, sehingga risiko pasar (suku bunga) menurun. Apabila suku bunga cenderung menurun, maka akan terjadi penurunan pada pendapatan bunga lebih besar dibandingkan dengan penurunan biaya bunga,sehingga risiko pasar (suku bunga) meningkat.

skor kesehatan pada aspek profil risiko akan mengalami peningkatan atau penurunan, sehingga risiko pasarnya meningkat atau menurun.

Dengan demikian dapat disimpulkan pengaruh IRR terhadap risiko pasar (suku bunga) adalah positif atau negatif, pengaruh IRR terhadap skor kesehatan adalah positif atau negatif dan pengaruh risiko pasar (suku bunga) yang diukur dengan IRR terhadap skor kesehatan adalah positif atau negatif.

Risiko nilai tukar (Foreign Exchange Risk) adalah risiko yang muncul akibat perubahan nilai tukar dipasar ke arah yang berlawanan dengan ekspektasi posisi portofolio bank. Untuk mengukur risiko pasar menggunakan rasio Posisi Devisa Netto (PDN).

berkurangnya pendapatan, akibatnya kemampuan bank dalam mengelola risiko nilai tukar semakin menurun, sehingga risiko pasar semakin meningkat.

Pada sisi lain dengan meningkatnya atau menurunnya risiko pasar (nilai tukar) akan meningkatkan atau menurunkan skor kesehatan pada aspek profil risiko mengalami peningkatan atau penurunan, dan dengan asumsi skor kesehatan pada aspek yang lain tetap, maka total skor kesehatan pada aspek profil risiko dapat mengalami peningkatan atau penurunan.

Dengan demikian dapat disimpulkan pengaruh PDN terhadap risiko pasar (nilai tukar) adalah positif atau negatif, pengaruh PDN terhadap skor kesehatan adalah positif atau negatif dan pengaruh risiko pasar (nilai tukar) yang diukur dengan PDN terhadap skor kesehatan adalah positif atau negatif.

Risiko Likuiditas adalah Risiko akibat ketidakmampuan Bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank (POJK Nomor 18/POJK.03/2016). Risiko likuiditas yang dihadapi bank diukur dengan rasio keuangan antara lain yaitu Loan to Deposit Ratio (LDR), Investing Policy Ratio (IPR) dan Loan to Asset Ratio (LAR).

kredit yang disalurkan meningkat atau mengalami peningkatan likuiditas, sehingga risiko likuiditasnya menurun.

Pada sisi lain dengan menurunnya risiko likuiditas akan meningkatkan skor kesehatan pada aspek profil, dan dengan asumsi skor kesehatan pada aspek yang lain tetap, maka total skor kesehatan pada aspek profil risiko meningkat.

Dengan demikian dapat disimpulkan pengaruh LDR terhadap risiko likuiditas adalah negatif, pengaruh LDR terhadap skor kesehatan adalah positif dan pengaruh risiko likuiditas yang diukur dengan LDR terhadap skor kesehatan adalah negatif.

Rasio Investing Policy Ratio (IPR) merupakan rasio yang dapat digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya kepada pihak ketiga dengan mengandalkan surat berharga yang dimiliki bank. Pengaruh IPR terhadap risiko likuiditas adalah negatif. Hal ini terjadi apabila IPR meningkat maka telah terjadi peningkatan investasi pada Surat Berharga dengan peningkatan persentase yang lebih besar daripada persentase peningkatan pada Total DPK, sehingga kemampuan bank dalam memenuhi kewajiban likuiditas yang mengandalkan surat berharga yang dimilki meningkat, sehingga risiko likuiditas menurun.

Pada sisi lain dengan menurunnya risiko likuiditas akan meningkatkan skor kesehatan pada aspek profil, dan dengan asumsi skor kesehatan pada aspek yang lain tetap, maka total skor kesehatan pada aspek profil risiko mengalami peningkatan.

pengaruh risiko likuiditas yang diukur dengan IPR terhadap skor kesehatan adalah negatif.

Rasio Loan to Assets Ratio (LAR) adalah rasio yang dapat digunakan untuk mengukur kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki oleh bank. Pengaruh LAR terhadap risiko likuiditas adalah negatif. Hal ini terjadi apabila LAR meningkat maka telah terjadi peningkatan Total Kredit yang diberikan dengan peningkatan persentase yang lebih besar daripada persentase peningkatan Total Aset, sehingga kemampuan bank dalam memenuhi kewajiban likuiditasnya yang mengandalkan kredit yang disalurkan meningkat, sehingga risiko likuiditasnya menurun.

Pada sisi lain demgan menurunnya risiko likuiditas akan meningkatkan skor kesehatan pada aspek profil risiko, dan dengan asumsi skor kesehatan pada aspek yang lain tetap, maka total skor kesehatan pada aspek profil risiko mengalami peningkatan.

Dengan demikian dapat disimpulkan pengaruh LAR terhadap risiko likuiditas adalah negatif, pengaruh LAR terhadap skor kesehatan adalah positif dan pengaruh risiko likuiditas yang diukur dengan LAR terhadap skor kesehatan adalah negatif.

Rasio Beban Operasional pendapatan Operasional (BOPO) merupakan perbandingan antara biaya operasional dengan pendapatan operasional. Pengaruh BOPO terhadap risiko operasional adalah positif. Hal ini terjadi apabila BOPO meningkat berarti telah terjadi peningkatan Biaya Operasional dengan peningkatan persentase yang lebih besar daripada persentase peningkatan Pendapatan Operasional, sehingga risiko operasionalnya meningkat.

Pada sisi lain dengan meningkatnya risiko operasional akan menurunkan skor kesehatan pada aspek profil risiko, dan dengan asumsi skor kesehatan pada aspek yang lain tetap, maka total skor kesehatan pada aspek profil risiko mengalami penurunan.

Dengan demikian dapat disimpulkan pengaruh BOPO terhadap risiko operasional adalah positif, pengaruh BOPO terhadap skor kesehatan adalah negatif, dan risiko operasional yang diukur dengan BOPO terhadap skor kesehatan adalah negatif.

Rasio Fee Based Income Ratio (FBIR) merupakan perbandingan antara total pendapatan operasional diluar pendapatan bunga dibagi dengan total pendapatan operasional. Rasio FBIR digunakan untuk mengukur tingkat efisiensi bank dalam hal menghasilkan pendapatan operasional selain bunga. Pengaruh FBIR terhadap risiko operasional adalah negatif. Hal ini terjadi apabila FBIR meningkat maka telah terjadi peningkatan Pendapatan Operasional Selain Bunga dengan peningkatan persentase yang lebih besar daripada persentase Peningkatan Pendapatan Operasional, sehingga risiko operasionalnya menurun.

kesehatan pada aspek yang lain tetap, maka total skor kesehatan pada aspek profil risiko mengalami peningkatan.

Dengan demikian dapat disimpulkan pengaruh FBIR terhadap risiko operasional adalah negatif, pengaruh FBIR terhadap skor kesehatan adalah positif dan pengaruh risiko operasonal yang diukur dengan FBIR terhadap skor kesehatan adalah negatif.

Penerapan Good Corporate Govermance adalah penerapan prinsip-prinsip GCG dan fokus pada penilaian terhadap pelaksanaan prinsip-prinsip-prinsip-prinsip GCG dengan memperhatikan karakteristik dan kompleksitas usaha bank. Sehingga jika sebuah bank memiliki tata kelola yang baik maka bank tersebut terindikasi memiliki kinerja yang baik pula.

Kesehatan bank dapat dinilai dari beberapa indikator yang di rangkum dalam istilah Risk Based Bank Rating (RBBR) yang mencakup empak faktor yakni Profil Risiko, GCG, Rentabilitas dan Permodalan. Penilaian faktor GCG merupakan penilaian terhadap manajemen bank atas pelaksanaan prinsip-prinsip GCG. Tolak ukur pengukuran GCG adalah nilai komposit, dimana semakin kecil nilai komposit, maka semakin baik kriteria bank tersebut. Hal ini menunjukkan bahwa semakin bagus penerapan GCG pada aspek profil penilain GCG pada suatu bank akan mengindikasikan tata kelola bank tersebut baik, sehingga akan berpengaruh terhadap skor kesehatan yang akan meningkat, dan dengan asumsi skor kesehatan pada aspek yang lain tetap.

1.2 Perumusan Masalah

dalam penelitian ini adalah sebagai berikut :

1. Apakah CKPN atas kredit, NPL, IRR, PDN, LDR, IPR, LAR, BOPO, FBIR dan GCG secara bersama-sama mempunyai pengaruh yang signifikan terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ? 2. Apakah rasio CKPN atas kredit secara parsial mempunyai pengaruh negatif

yang signifikan terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ?

3. Apakah rasio NPL secara parsial mempunyai pengaruh negatif yang signifikan terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ? 4. Apakah rasio IRR secara parsial mempunyai pengaruh yang signifikan

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ? 5. Apakah rasio PDN secara parsial mempunyai pengaruh yang signifikan

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ? 6. Apakah rasio LDR secara parsial mempunyai pengaruh positif yang signifikan

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia? 7. Apakah rasio IPR secara parsial mempunyai pengaruh positif yang signifikan

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ? 8. Apakah rasio LAR secara parsial mempunyai pengaruh positif yang signifikan

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ? 9. Apakah rasio BOPO secara parsial mempunyai pengaruh negatif yang

signifikan terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ?

Indonesia ?

11.Apakah rasio GCG secara parsial mempunyai pengaruh positif yang signifikan terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ? 12.Diantara rasio CKPN atas kredit, NPL, IRR, PDN, LDR, IPR, LAR, BOPO,

FBIR dan GCG, rasio manakah yang memberikan kontribusi terbesar dalam mempengaruhi skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia ?

1.3 Tujuan Penelitian

Sesuai rumusan masalah diatas, maka tujuan penelitian yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Menganalisis tingkat signifikansi pengharuh rasio CKPN atas kredit, NPL, IRR, PDN, LDR, IPR, LAR, BOPO, FBIR dan GCG secara bersama-sama terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia. 2. Menganalisis tingkat signifikansi pengaruh negatif rasio CKPN atas kredit

secara parsial terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia.

3. Menganalisis tingkat signifikansi pengaruh negatif rasio NPL secara parsial terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia. 4. Menganalisis tingkat signifikansi pengaruh rasio IRR secara parsial terhadap

skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia.

5. Menganalisis tingkat signifikansi pengaruh rasio PDN secara parsial terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia.

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia. 7. Menganalisis tingkat signifikansi pengaruh positif rasio IPR secara parsial

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia. 8. Menganalisis tingkat signifikansi pengaruh positif rasio LAR secara parsial

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia. 9. Menganalisis tingkat signifikansi pengaruh negatif rasio BOPO secara parsial

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia. 10.Menganalisis tingkat signifikansi pengaruh positif rasio FBIR secara parsial

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia. 11.Menganalisis tingkat signifikansi pengaruh positif rasio GCG secara parsial

terhadap skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia. 12.Menganalisis diantara rasio CKPN atas kredit, NPL, IRR, PDN, LDR, IPR,

LAR, BOPO, FBIR dan GCG yang memberikan kontribusi terbesar dalam pengaruh skor kesehatan Bank Umum Swasta Nasional Devisa Di Indonesia.

1.4 Manfaat Penelitian

Hasil Penelitian ini diharapkan dapat memberikan baik manfaat serta informasi ke beberapa pihak-pihak yang ikut terkait dalam penulisan penelitian ini, yaitu :

1. Bagi Bank Umum Swasta Nasional Devisa

2. Bagi Penulis

Dengan adanya penelitian ini diharap dapat menambah pengetahuan serta wawasan penulis terhadap kinerja suatu bank, sehingga mengetahui benar-benar risiko usaha bank dan penerapan GCG terhadap skor kesehatan Bank Umum Swasta Nasional Devisa.

3. Bagi STIE Perbanas Surabaya

Hasil penelitian ini dapat dijadikan sebagai tambahan koleksi perpustakaan STIE Perbanas dan dapat digunakan oleh mahasiswa sebagai referensi yang akan mengambil tugas akhir skripsi untuk judul yang sama dengan bahan penelitian.

1.5 Sistematika Penulisan Skripsi

Dalam penulisan skripsi terdiri dari proses penyusunan, penguraian, dan bahan pembahasan, berikut sistematika penulisan dari masing-masing bab : 1. BAB I : PENDAHULUAN

Dalam susunan bab ini diuraikan dari Latar Belakang Masalah, Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian dan Sitematika Penulisan Skripsi.

2. BAB II : TINJAUAN PUSTAKA

Dalam susunan bab ini diuraikan dari Penelititan Terdahulu, Landasan Teori, Kerangka Pemikiran dan Hipotesis Penelitian.

3. BAB III : METODE PENELITIAN

Variabel, Populasi, Sampel dan Teknik Pengambilan Sampel, Data dan Metode Pengumpulan Data dan Teknik Analisis Data.

4. BAB IV : GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA Dalam susunan bab ini diuraikan dari Gambaran Subyek Penelitian dan Analisis Data yang digunakan serta pembahasan dari analisis data yang telah dilakukan.

5. BAB V : PENUTUP