PENDAHULUAN

Pajak daerah merupakan salah satu sumber yang penting untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah. Pajak Daerah bukanlah jenis pajak baru tetapi sudah lama ada di Indonesia. Daerah Istimewa Yogyakarta (DIY) merupakan daerah yang cukup potensial dalam menghasilkan pajak. Sektor usaha yang menonjol di DIY terkait dengan pem asukan pajak adalah perdagangan, penunjang pariwisata, industri makanan dan minuman serta jasa. Pembangunan daerah perlu didorong agar berjalan seiring dengan pembangunan nasional yang bertujuan mencapai masyarakat adil dan makmur. DIY merupakan daerah yang terkenal sebagai kota pelajar, kota wisata, kota budaya, kota gudeg dan lain-lain.

ANALISIS KONTRIBUSI PAJAK DAERAH TERHADAP PENDAPATAN

ASLI DAERAH KABUPATEN GUNUNG KIDUL

Papang Permadi Prasetyo

Prodi Akuntansi STIE Widya Wiwaha, email: papang15@stieww.ac.id

Ariyadi Rimawan

Alumnus Prodi Akuntansi STIE Widya Wiwaha Yogyakarta

Abstract

Local tax is one of the main source of funding for supporting local government and development. The percentage of tax realization growth in BPS (Statistic Department) which is managed by the local government of Gunung Kidul District shows fluctuating data and sometimes going up and down. Local tax is a source of local income which contributes much to the original income of the local government. The aim of this research is to analyze the growth rate of local tax and to measure the contribution of local tax on PAD (Original Local Income) as long as 6 years, which is from 2006 to 2012. The data analysis method used in this research is quantitative descriptive analysis. The result of this research shows that the local tax growth and its contribution on PAD in Gunung Kidul District is in moderate level and can be improved.

Keyword : Tax, growth, contribution, and PAD (Original Local Income).

Setiap tahun, banyak sekali orang-orang dari berbagai kota maupun dari luarnegeri yang datang ke Yogyakarta untuk menempuh pendidikan, kunjungan wisata, maupun untuk bekerja.

Kabupaten Gunungkidul m erupakan kabupaten yang memiliki daerah terluas dibandingkan kabupaten lainnya di DIY. Dengan luasnya daerah Kabupaten Gunungkidul, seharusnya banyak sekali potensi-potensi pajak yang ada di Kabupaten Gunungkidul yang bisa digali secara optimal.

Sempat menanjak di tahun 2007 dengan 51%, tapi pada tahun 2008 menurun drastis 7,5%. Terlihat bahwa persentase realisasi penerimaan pajak daerah mengalami naik turun pertumbuhan dari tahun ke tahun bahkan mencapai penurunan 10% di tahun anggaran 2010. Namun mulai membaik di dua tahun berikutnya yaitu 2011 dan 2012 sama-sama mencapai 32%.

Gunungkidul memiliki wilayah yang cukup banyak berpotensi sebagai potensi pajaknya tetapi hal itu kurang dapat dimaksimalkan. Pajak daerah di daerah gunung kidul merupakan sumber pendapatan yang memberikan kontribusi yang relatif besar dalam Pendapatan Asli Daerah. Rumusan dalam penelitian ini adalah :

1. Bagaimana laju pertumbuhan Pajak Daerah di Kabupaten Gunung Kidul selama 6 tahun?

2. Berapa besar kontribusi Pajak Daerah terhadap PAD?

Dari rumusan masalah tersebut, maka tujuan penelitian ini adalah :

1. Untuk menganalisis laju pertumbuhan Pajak Daerah selama 6 tahun, yaitu tahun 2006-2012

2. Untuk mengukur kontribusi Pajak Daerah terhadap PAD

TINJAUAN TEORITIS

Pajak

Menurut Sudarsono (1994) pajak adalah iuran kepada negara yang dapat dipaksakan yang terutang oleh yang wajib membayarnya yang menurut peraturan dengan tidak dapat mendapat prestasi kembali yang langsung dapat ditunjuk penggunaannya dan digunakan untuk membiayai pengeluaran-pengeluaran um um yang berhubungan dengan pelaksanaan tugas negara untuk menyelenggarakan pemerintahan.

Terdapat 2 (dua) fungsi pajak, yaitu fungsi

budgetair (sumber keuangan negara) dan fungsi regulerrend (mengatur) artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan (Resmi, 2004 : 2).

Asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah:

a. Asas dom isili atau disebut juga asas kependudukan (domicile/residence principle), berdasarkan asas ini memungut pajak dari orang pribadi yang tersebut merupakan penduduk (resident) atau berdomisili di negara itu atau apabila badan yang bersangkutan berkedudukan di negara itu.

b. Asas sumber, yaitu memungut pajak dari orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di negara itu.

c. Asas kebangsaan atau asas nasionalitas atau disebut juga asas kewarganegaraan (nationality/citizenship principle) yaitu memungut pajak dari status kewarga-negaraan dari orang atau badan yang memperoleh penghasilan.

Mardiasmo (2011) menjelaskan secara umum pajak yang diberlakukan di Indonesia dapat dibedakan dengan klarifikasi sebagai berikut: (1) Menurut golongannya yaitu pajak langsung dan tidak langsung, (2) Menurut sifatnya yaitu pajak subyektif dan pajak obyektif, dan (3) Menurut lembaga pemungutnya yaitu pajak pusat dan pajak daerah.

Menurut Mardiasmo (2008:12) subjek pajak dan wajib pajak daerah, yaitu:

a. Subjek pajak adalah orang pribadi atau badan yang dapat dikenakan Pajak Daerah

Otonomi Daerah dan Penerimaan Daerah Sutedi (2009) menjelaskan bahwa otonomi daerah secara istilah merupakan wewenang atau kekuasaan pada suatu wilayah atau daerah yang mengatur dan mengelola untuk kepentingan wilayah atau daerah masyarakat itu sendiri. Sekalipun otonomi daerah diberlakukan, pemerintahan pusat tetap memberikan dana kepada setiap daerah untuk penyelenggaraan urusan pemerintahan melalui perimbangan keuangan antara pemerintahan pusat dan pemerintahan daerah.

Otonomi daerah memerlukan dana yang tidak sedikit, sehingga dana yang diberikan pemerintah pusat akan dikelola, dan digabungkan dengan dana pungutan dari daerah yang disebut Penerimaan daerah.

Pendapatan Asli Daerah (PAD) merupakan sumber pendapatan daerah yang dapat dijadikan sebagai salah satu tolak ukur bagi kinerja perekonomian suatu daerah. Berdasarkan Undang-Undang No.32 Tahun 2004 tentang pemerintah Daerah dan Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan antara Pem erintah Pusat dan Daerah, Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Pendapatan Asli Daerah adalah uang yang masuk ke kas daerah. Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perim bangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, yang termasuk Pendapatan Asli Daerah yaitu (a) Pajak Daerah, (b) Retribusi Daerah, (c) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, (d) Lain-lain PAD yang Sah.

Pajak Daerah

Pajak daerah merupakan salah satu sumber pendapatan asli daerah. Berdasarkan Undang-Undang Nomor 28 tahun 2009, Pajak daerah terbagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten atau kota. Pajak daerah m erupakan sum ber pendapatan yang

memberikan kontribusi yang relatif besar dalam Pendapatan Asli Daerah.

Metode Penelitian

Penelitian ini menggunakan desain penelitian deskriptif yaitu metode penelitian yang berusaha menggambarkan dan menginterpretasi objek sesuai dengan apa adanya. Penelitian deskriptif pada umumnya dilakukan dengan tujuan utama, yaitu menggambarkan secara sistematis fakta dan karakteristik objek dan subjek yang diteliti secara tepat. Menurut Nawawi (1985) metode deskriptif diartikan sebagai prosedur pemecahan masalah yang diselidiki dengan menggambarkan/ m elukiskan obyek penelitian pada saat sekarang, berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data yang berupa Laju Pertumbuhan Ekonomi, Anggaran dan realisasi Pendapatan Asli Daerah (PAD), Anggaran dan realisasi pajak daerah Kabupaten Gunung Kidul tahun 2006-2012. Data-data yang diperlukan tersebut diperoleh peneliti dari Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Gunung Kidul dan Badan Pusat Statistik (BPS).

Metode Pengolahan Dan Analisis Data Dari data yang diperoleh, maka dilakukan analisa data agar dapat di interpretasikan. Metode analisa data yang digunakan dalam penelitian ini adalah analisa deskriptif kuantitatif. Analisa deskriptif kuantitatif digunakan untuk menjelaskan maupun menyajikan data yang diperoleh dari instansi dengan memberikan gambaran umum menurut apa adanya sesuai dengan kenyataan yang ada pada saat melakukan penelitian.

Analisis Laju pertumbuhan

tertentu dibandingkan dengan realisasi jumlah pajak daerah pada tahun sebelumnya. Rumus menurut (Nugroho Budi Yuwono, 1993, hal. 223):

Analisis Laju pertumbuhan Pajak Daerah:

Yt - Yt-1

Y = —————— X 100% Yt-1

Y = Pertumbuhan Pajak Daerah pertahun

Yt = Realisasi penerimaan Pajak Daerah yang sah pada tahun tertentu

Yt-1= Realisasi penerimaan Pajak Daerah yang sah pada tahun sebelumnya

Analisis Kontribusi

Analisis kontribusi adalah alat analisis yang digunakan untuk mengetahui seberapa besar kontribusi yang diberikan oleh pajak daerah terhadap Pendapatan Asli Daerah (PAD) Kabupaten Gunung Kidul. Analisis ini dilakukan dengan cara membandingkan realisasi pajak daerah dengan realisasi Pendapatan Asli Daerah (PAD) Kabupaten Gunung Kidul. Adapun rumus yang dapat digunakan yaitu:

Realisasi Pajak Daerah

Analisis Kontribusi = --- X 100%

Realisasi PAD

Perkembangan Nilai Produk Domestik Regional Bruto Kabupaten Gunungkidul.

Kondisi perekonom ian daerah dapat digambarkan dengan nilai pertambahan barang dan jasa di suatu daerah yang ditunjukkan dari perhitungan PDRB. Adapun perkembangan Pertumbuhan Ekonomi dan Produk Domestik Regional Bruto Kabupaten Gunung Kidul dapat dilihat pada tabel 1 dan tabel 2.

Tabel 1

Nilai Produk Domestik Regional Bruto (PDRB) Kabupaten Gunung Kidul Atas Dasar Harga Konstan Tahun 2006 – 2012

No. Tahun Nilai (Jutaan Rp.) Pertumbuhan (%) Sumber Data : BPS Kota Yogyakarta 2014

Tabel 2

Nilai Produk Domestik Regional Bruto (PDRB) Kabupaten Gunung Kidul Atas Dasar Harga Berlaku Tahun 2006 – 2012

No. Tahun Nilai PDRB (Jutaan Rp.) Perkapita (Rp.) Nilai PDRB Sumber Data : BPS Kota Yogyakarta 2014

perdagangan, hotel dan restoran. Sekalipun terdapat penurunan PDRB Perkapita di tahun 2008 Kabupaten Gunung Kidul dapat menaikkan PDRB Perkapita di tahun 2009 secara signifikan.

Realisasi APBD & PADK Kabupaten

Gunung Kidul

Realisasi APBD Kabupaten Gunung Kidul Tahun 2006-2012 disajikan pada tabel 3. Sedangkan realisasi Pendapatan Asli Daerah Kabupaten Gunung Kidul Tahun 2006-2012 disajiskana pada tabel 4.

Dalam kurun waktu 7 tahun Pemerintah Kabupaten Gunung Kidul menerapkan kebijakan surplus 6 kali dan kebijakan defisit 1 kali, sehingga secara umum penetapan kebijakan anggaran cukup berimbang. Berdasarkan PP No. 58 Tahun 2005, surplus/defisit APBD dihitung dengan menggunakan formula :

Surplus/Defisit = Pendapatan – Belanja

Dari data di atas dapat diketahui bahwa Pemerintah Kabupaten Gunung Kidul tidak pernah melanggar ketentuan batas maksimal defisit, sesuai dengan Peraturan Menteri

Tabel 3

Realisasi APBD Kabupaten Gunung Kidul

Tahun 2006-2012

TAHUN Pendapatan Daerah Belanja Daerah Surplus/Defisit % S/D dari PD

2006 578.611.171.307,33 503.624.606.065,3 74.986.565.242,03 12,9

2007 727.707.330.673.50 575683751392,34 152.023.579.281,16 20,8

2008 688.258.856.594,74 717.302.227.232,29 (29.043.370.637,55) (4,2)

2009 711.953.527.994,11 694.325.519.861,52 17.628.008.132,48 2,4

2010 798.228.365.175,92 765.190.186.921,71 33.038.178.254,21 4,1

2011 965.826.232.915,18 938.850.017.617,72 26.976.215.297,46 2,7

2012 1.076.501.995.407,09 1.073.158.313.435,78 3.343.681.971,31 3,1 Sumber : Data BPS Kota Yogyakarta 2014

Tabel 4

Realisasi Pendapatan Asli Daerah Kabupaten Gunung Kidul Tahun 2006-2012

Tahun Pajak Daerah Retribusi Daerah Hasil Perusda/ HPKDYD Lain-lain PADYS

Jumlah Total Pendapatan Asli

Daerah

1 2 3 4 5 6 = 2+3+4+5

2006 3.389.990.508 18.327.422.191 1.608.249.564,82 6.475.373.984,85 29.801.036.248,67

2007 5.105.382.324 15.093.480.315 2.401.288.012,56 6.278.205.894,59 28.878.356.546,15

2008 5.489.806.439 17.270.848.448 2.709.220.759,13 7.437.739.049,84 32.907.614.695,97

2009 6.875.766.083 21.690.642.795,5 5.200.730.811,18 4.688.266.482,43 38.455.406.172,11

2010 6.176.567.554 25.071.279.924,5 4.731.632.593,33 6.542.041.140,09 42.521.521.211,92

2011 8.129.852.163 11.384.304.859 4.259.232.514,51 30.689.029.235,67 54.462.418.771,18

2012 10.728.490.356 19.667.336.377 5.329.404.405,12 31.325.550.754,97 67.050.781.893,09

Keuangan No. 72 Tahun 2006 pasal 4. yaitu sebesar 5% dari total pendapatan. Sehingga pemerintah daerah akan memenuhi kriteria apabila APBDnya surplus atau apabila defisit tidak melebihi 5% dari total pendapatan. Sehingga kategori melanggar peraturan apabila pemerintah daerah mengalami defisit melebihi 5% dari total pendapatan.

Analisis Laju pertumbuhan Pajak Daerah

terhadap Pendapatan Asli Daerah

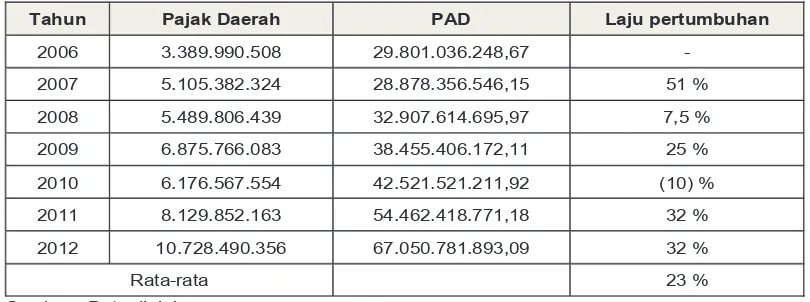

Laju pertumbuhan Pajak Daerah Kabupaten Gunung Kidul Tahun anggaran 2006-2012 disajikan pada tabel 5.

Dari rumus Analisis Laju pertumbuhan Pajak Daerah yang digunakan maka memperoleh hasil kolom bagian paling kanan pada tabel. Dari Tabel diatas diketahui bahwa rata-rata laju pertumbuhan realisasi penerimaan pajak daerah mencapai 23% dan kontribusi penerimaan pajak daerah terhadap total PAD yang relatif stabil 15,61% dari tahun ke tahun. Namun jika dicermati lebih lanjut, maka persentase pertumbuhan realisasi pajak daerah yang dikelola oleh Pemerintah Daerah Kabupaten Gunung Kidul terlihat fluktuatif dan terkadang terlihat naik turun.

Fluktuasi pertumbuhan ini sangat terkait erat dengan kurang mampunya pemerintah daerah memprediksi anggaran akan terjadi defisit, sehingga kurang mampu menggunakan

sumber-sumber pembiayaan untuk menutup defisit tersebut sesuai dengan Perda dalam APBD dan bemberlakuan dua jenis peraturan perundang-undangan yang mengatur keuangan daerah, yaitu Kepmendagri 29 Tahun 2002 dan Permendagri 13 Tahun 2006, yang secara langsung mempengaruhi jenis pajak daerah yang dapat ditarik oleh suatu pemerintah daerah. Selain itu, faktor krisis ekonomi serta potensi yang fluktuatif juga menyebabkan hal ini terjadi di Kabupaten Gunung Kidul.

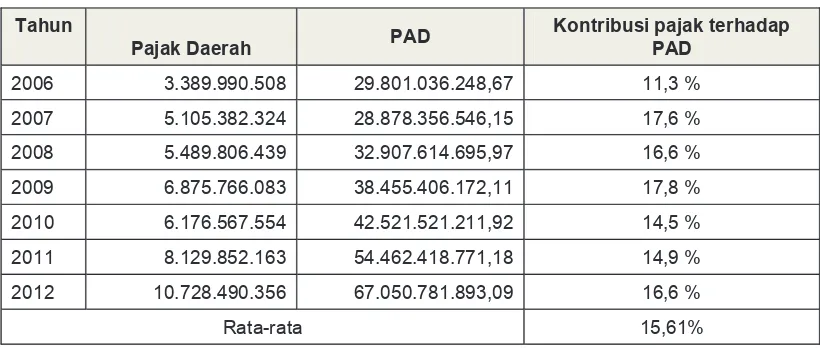

Ana lisis Kontribusi Pa jak daerah

terhadap Pendapatan Asli Daerah

Diberlakukan UU No. 34/2000 tentang Perubahan atas Undang-undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. pemerintah daerah diberi ruang yang lebih luas, untuk lebih leluasa dalam menarik pajak daerah dan retribusi daerah di wilayah yurisdiksinya, dengan mengeluarkan peraturan-peraturan daerah, sepanjang tidak. Kontribusi pajak daerah terhadap Pendapatan Asli Daerah (PAD) Gunung Kidul dihitung dengan membandingkan jumlah penerimaan pajak daerah dengan jumlah penerimaan Pendapatan Asli Daerah (PAD). Hasil perhitungan tersebut telah ditulis dikolom paling kanan pada tabel 6.

Tabel 5

Laju pertumbuhan Pajak Daerah Kabupaten Gunung Kidul Tahun anggaran 2006-2012 (dalam rupiah)

Sumber : Data diolah

Tahun Pajak Daerah PAD Laju pertumbuhan

2006 3.389.990.508 29.801.036.248,67 -

2007 5.105.382.324 28.878.356.546,15 51 %

2008 5.489.806.439 32.907.614.695,97 7,5 %

2009 6.875.766.083 38.455.406.172,11 25 %

2010 6.176.567.554 42.521.521.211,92 (10) %

2011 8.129.852.163 54.462.418.771,18 32 %

2012 10.728.490.356 67.050.781.893,09 32 %

Terlihat dari tabel di atas bahwa persentase kontribusi pajak daerah mengalami naik turun pertumbuhan dari tahun ke tahun. Hal ini dirasa cukup memuaskan namun seharusnya bisa lebih ditingkatkan lebih lagi dari sisi kontribusinya, mengingat potensi sumber daya alam Kabupaten Gunung Kidul.

Selama kurun waktu tahun anggaran 2006-2012, Pemda Kabupaten Gunung Kidul telah memberlakukan beragam jenis pajak daerah, sesuai dengan peraturan yang berlaku. Pada setiap awal tahun anggaran, pemerintah daerah beserta DPRD dalam menyusun anggaran pendapatan dan belanja daerah menetapkan tar-get masing-masing komponen penerimaan pajak daerah dan retribusi daerah. Secara umum, realisasi pajak daerah yang diterima oleh Pemerintah Daerah Kabupaten Gunung Kidul cukup memuaskan. Namun Kontribusi pajak dalam PAD di KAbupaten Gunung Kidul masih dibilang sedikit. Karena belum mencapai 25 % dari PAD kabupaten Gunung Kidul

SIMPULAN DAN REKOMENDASI

Simpulan

Analisis pertumbuhan pajak daerah dan Kontribusi pajak daerah menunjukkan bahwa pertumbuhan dan kontribusi pajak dalam PAD di

Kabupaten Gunung Kidul masih dalam kondisi m oderat dan m asih bisa diupayakan peningkatannya. Identifikasi kendala dalam meningkatkan PAD secara umum diantaranya :

a. Belum tergalinya potensi sumber-sumber pendapatan daerah

b. Potensi riil pendapatan daerah belum dapat dioptimalkan sebagai sumber pendapatan daerah

c. Terbatasnya sarana dan prasarana mobilitas operasional

Adapun solusi dalam penyelesaian atas permasalahan dimaksud, diantaranya adalah :

a. Pengembangan usaha daerah melalui peningkatan kemampuan sumber daya manusia, dengan menambah permodalan maupun mengupayakan informasi melalui berbagai sumber pendanaan dari pemerintah

b. Ektensif ikasi dan intensif ikasi dan div ersifikasi terhadap sumber-sumber pendapatan

c. Meneliti dan mengkaji potensi, eksplorasi potensi serta penerapan m anajemen pengelolaan pendapatan yang efektif

d. Melakukan perbaikan m ekanism e pemungutan pendapatan daerah dalam rangka peningkatan dan percepatan penerimaan pendapatan daerah

Tabel 6

Kontribusi Pajak Daerah Kabupaten Gunung Kidul Tahun anggaran 2006-2012

Tahun

Pajak Daerah PAD

Kontribusi pajak terhadap PAD

2006 3.389.990.508 29.801.036.248,67 11,3 %

2007 5.105.382.324 28.878.356.546,15 17,6 %

2008 5.489.806.439 32.907.614.695,97 16,6 %

2009 6.875.766.083 38.455.406.172,11 17,8 %

2010 6.176.567.554 42.521.521.211,92 14,5 %

2011 8.129.852.163 54.462.418.771,18 14,9 %

2012 10.728.490.356 67.050.781.893,09 16,6 %

e. Peninjauan terhadap berbagai peraturan daerah tentang Pendapatan Daerah yang disesuaikan dengan perkembangan sosial ekonomi masyarakat

Rekomendasi

Rekomendasi penelitian adalah sebagai berikut :

1. Peningkatan kegiatan ekonomi daerah berbasis potensi lokal dan pengembangan jaringan distribusinya.

2. Pendayagunaan potensi SDM dan SDA dalam rangka peningkatan PAD.

3. Pendayagunaan SDA dan SDM untuk memasarkan daerah.

4. Peningkatan profesionalisme layanan publik.

5. Pembangunan infrastruktur pendukung investasi.

DAFTAR PUSTAKA

________,Undang—Undang Nomor 18 Tahun 1997, tentang Pajak dan Retribusi Daerah.

Acmad Tjahjono dan Muhammad Fachri Husein, (2005), Perpajakan, Jakarta : Akademi Manajemen Perusahaan YKPN.

Agus Rahmanto (2007), Efektifitas Pajak Hotel dan Kontribusinya terhadap Pajak Daerah di Kabupaten Semarang tahun 2000-2004,

Ekonomi : Universitas Negeri Semarang.

Arif, Bachtiar dan Muchlis, Iskandar, (2002),

Akuntansi Pemerintahan, Jakarta: Salemba Empat.

Azhari, A. Samudra (2005), Perpajakan di Indo-nesia, Keuangan, Pajak dan Retribusi,

Jakarta : Hecca Publishing.

Budiyuwono Nugroho (1993), Pengantar Statistik Ekonomi dan Perusahaan Aplikasi dan Terapan, Cetakan I, Yogyakarta: Andi Off-set.

Davey, K.J.(1988), Pembiayaan Pemerintah Daerah: Praktek-praktek Internasional dan

Relevansinya Bagi Dunia Ketiga,

Jakarta:UI-Press.

Davey, Nick (1989), Pembiayaan Pemerintah Daerah Terjemahan Amanulah, Jakarta : UI Press.

Devas, K.J. (1989), Keuangan Pemerintah Daerah di Indonesia, Jakarta. UI Press.

Eno Suhendi (2008), “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Hotel dan Restoran di Kota Yogyakarta tahun 1991-2005”, Skripsi Fakultas Ekonomi : Universitas Islam Indonesia.

http://www.gunungkidulkab.go.id

Mardiasmo (2002), Otonomi dan Manajemen

Keuangan Daerah, edisi Pertama,

Yogyakarta: BPFE UGM

Mardiasmo (2011), Perpajakan, Edisi Revisi, Andi: Yogyakarta

Nawawi Hadari,(1985), Metode Penelitian Bidang Sosial, Yogyakarta: Gadjah Mada Univer-sity Press

Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah

Peraturan Pemerintah No 32 tahun 1950 tentang Penghapusan Kantor Urusan Pegawai Yogyakarta

Pemerintah Daerah Kabupaten Gunungkidul. (2010). Anggaran Pendapatan dan Belanja Daerah Kabupaten Gunungkidul Tahun Anggaran 2009, Gunungkidul.

Saragih, Juli Panglima (2003), Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi, Jakarta : Ghalia Indonesia.

Resmi, Siti, (2008) Perpajakan Indonesia Teori dan Kasus Edisi keempat, Jakarta : Salemba Empat.

Siahaan Marihot (2005), Pajak dan Retribusi Daerah, Jakarta: PT. Raja Graf indo Persada.

Soemitro, Rochmat (1990), Azas dan Dasar Perpajakan, Bandung: Eresco.

Sudarsono, Hardjosoekanto (1994), Beberapa Perpektif Pelayanan Prima, Bisnis dan Birokrasi, Jakarta: PT. Raja Grafindo Persada.

Sumitro, Djojohadikusumo (1987), Dasar Teori Ekonomi Pertumbuhan dan Pembangunan, Jakarta: LP3ES.

Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah.

UU Drt No. 11/1957 tentang Peraturan Umum Pajak Daerah dan UU Drt No. 12/1957 tentang Peraturan Umum Retribusi Daerah

UU No. 34/2000 tentang Perubahan atas Undang-undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

Utomo, S.Dwiarso, Yulita Setiawanta dan Agung Yulianto (2011), Perpajakan:

Aplikasi dan Terapan, Cetakan I,

Yogyakarta:Andi Offset.