36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Sebagian Desa Karangdowo Kecamatan Weleri Kabupaten Kendal terkenal sebagai pengusaha tahu dan tempe. Pada tahun 1985 sempat banyak pengusaha tempe dan tahu mengalami macet dalam usahanya. Kendala yang dihadapi waktu itu adalah tidak adanya bahan baku kedelai sebagai bahan utama pembuatan tempe dan tahu. Dari sinilah muncul ide dari Alm. Bapak Muh.Rondi, Bapak Casbani, dan Bapak Subari untuk membentuk usaha produsen kedelai. Awalnya hanya sebuah toko sederhana, dengan banyaknya partisipasi penduduk sekitar kemudian Alm.Bapak Muh Rondi mendirikan sebuah koperasi hanya beranggotakan perkumpulan keluarga besar saja dan belum mengkukuhkan usahanya untuk memiliki izin berbadan hukum.

Pada tahun 1985 Alm.Bapak Muh Rondi, Bapak Casbani dan Bapak Subari memberikan nama untuk usaha koperasi yaitu koperasi Harum yang artinya akan senantiasa mengharumkan nama pemilik dan usahanya harum mewangi. Agar selalu tersedia bahan baku berupa kedelai koperasi harum bekerja sama dengan PT. Sentral Multi Agung dan UD. Sumber Agung, semakin berjalannya waktu koperasi juga melebarkan usaha dengan memberi pinjaman kepada para anggota koperasi saja.

Semakin pesat kemajuan usaha koperasi harum maka pada tanggal 30 September 1988 diresmikan koperasi Harum dengan nama baru PRIMKOPTI Harum (Primer Koperasi Tempe dan Tahu Indonesia) dan memiliki Badan Hukum No : 9585 b/BH/PAD/KWK.II/IX/96 yang berpusat di kecamatan Weleri kabupaten Kendal.

Dalam pengadaan persediaan kedelai PRIMKOPTI Harum bekerjasama dengan PT. Sentral Multi Agung, PT. Nora Laksono, UD. Sumber Agung, dan UD. Sukses Makmur yang persediaan kedelai diimport langsung dari Amerika, sedangkan usaha koperasi pada unit simpan pinjam merupakan usaha yang bertujuan untuk membantu memenuhi kebutuhan anggota dan mensejahterakan masyarakat umum. Untuk laporan pertanggungjawaban PRIMKOPTI Harum hanya membuat laporan keuangan berupa neraca dan laporan laba rugi, belum sepenuhnya mengacu pada SAK ETAP terbukti tidak adanya laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan keuangan.

4.1.2 Lokasi Perusahaan

Penelitian ini berlokasi di Primkopti Harum yang beralamat di kantor Pusat Jl. Cempaka No.232 Desa Karangdowo Kecamatan Weleri Kabupaten Kendal.

4.1.3 Visi dan Misi Perusahaan

Visi PRIMKOPTI Harum yaitu maju bersama melalui usaha dan karya menuju ekonomi anggota yang lebih sejahtera. Untuk mencapai visi tersebut, PRIMKOPTI Harum memiliki misi sebagai berikut :

1. Melakukan pengelolaan manajemen koperasi di PRIMKOPTI Harum secara modern dan profesional melalui peningkatan kualitas SDM dalam pengelolaannya dan melakukan penerapan sistem administrasi berbasis teknologi informatika.

2. Menggali potensi ekonomi yang ada dari keterkaitan usaha antara anggota dengan PRIMKOPTI Harum serta kebutuhan masyarakat disekitarnya menjadi peluang usaha yang menguntungkan.

3. Meningkatkan kesadaran akan loyalitas dan partisipasi anggota dalam memanfaatkan unit usaha PRIMKOPTI Harum melalui pembinaan dan pendidikan anggota serta jalinan komunikasi yang terarah dan berkesinambungan.

4. Meningkatkan daya saing terhadap produk-produk unit usaha PRIMKOPTI Harum melalui pendekatan harga yang ekonomis dan kompetitif serta daya dukung service yang memuaskan.

5. Menjunjung tinggi prinsip-prinsip koperasi dan nilai-nilai demokrasi dalam setiap pengambilan keputusan di PRIMKOTI Harum.

4.1.4 Struktur Organisasi PRIMKOPTI Harum

Struktur organisasi merupakan kerangka yang memperlihatkan sejumlah tugas, wewenang dan tanggung jawab atas fungsi yang harus dijalankan oleh orang-orang yang berada dalam organisasi tersebut. Dari struktur organisasi dapat dilihat pembagian tugas setiap orang yang ada didalamnya secara tegas dan jelas. Untuk

lebih jelasnya mengenai struktur organisasi koperasi Harum berikut ini struktur organisasinya :

Gambar 4.1

Struktur Organisasi PRIMKOPTI Harum

a. Susunan Pengurus :

Ketua : RIFAI, SE

Wakil Ketua : TARYONO

RAPAT ANGGOTA KETUA BADAN PENGAWAS WAKIL KETUA SEKRETARIS BENDAHARA BAGIAN GUDANG

Sekretaris : SLAMET PURNOMO

Bendahara : MUSLIKHIN

Bagian gudang : SUTRIMO b. Susunan Pengawas :

Ketua : H. SYAHRIE, SE

Anggota I : IBNU SALIM

Anggota II : SLAMET SUPANGGIH

Adapun tugas, wewenang serta tanggung jawab masing-masing bagian koperasi PRIMKOPTI Harum sesuai dengan Peraturan Menteri Negara Koperasi Dan Usaha Kecil Menengah Republik Indonesia Nomor 19/Per/M.KUKM/XI/2008 adalah sebagai berikut :

1. Rapat Anggota

Rapat anggota merupakan pemegang kekuasaan tertinggi dalam struktur organisasi operasional koperasi yang memiliki wewenang dalam pengambilan keputusan untuk melaksanakan kegiatan koperasi. Dalam rapat anggota ditentukan kebijakan dan rencana serta pemilihan pengurus koperasi yang akan melaksanakan tugas-tugasnya dalam organisasi tersebut.

Fungsi dari Rapat Anggota :

b. Mempertimbangkan, menolak/mengesahkan laporan pertanggungjawaban pengurus dan badan pemeriksa mengenai kegiatan organisasi, usaha, dan keuangan tahun buku yang lalu.

c. Memilih anggota pengurus dan anggota badan pengawas pemeriksa.

d. Mengesahkan rencana anggaran pendapatan dan belanja koperasi untuk tahun buku berikutnya.

e. Menetapkan pembagian sisa hasil usaha. 2. Ketua

Tugas dan wewenang dari ketua adalah :

a. Melaksanakan kebijakan umum koperasi yang telah ditetapkan oleh rapat anggota

b. Memimpin, mengkoordinir, dan mengawasi pelaksanaan tugas anggota pengurus lainnya

c. Memimpin rapat anggota dan RAT

d. Memberikan keputusan terakhir dalam kepengurusan koperasi dengan memperhatikan usul dan saran, pertimbangan dari anggota pengurus lain 3. Wakil Ketua

Tugas dan wewenang wakil ketua adalah :

a. Membantu atau menggantikan ketua melaksanakan tugasnya apabila ketua tidak dapat atau berhalangan dalam melaksanakan tugasnya

b. Mengawasi kekayaan koperasi dan harta koperasi berupa harta tetap maupun barang-barang yang lainnya

c. Mengembangkan dukungan dari anggota dan dalam rangka meningkatkan keanggotaan.

4. Badan Pengawas Pemeriksa

Badan pengawas pemeriksa berfungsi sebagai pengawas keseluruhan tata kehidupan koperasi meliputi organisasi dan usaha serta pelaksanaan kebijakan pengurus.

Tugas dari pengawas adalah :

a. Melakukan pengawas terhadap pelaksanaan kebijakan dan pengelolaan koperasi.

b. Membuat laporan tertulis tentang hasil pengawasannya.

c. Pengawas harus merahasiakan hasil pengawasannya terhadap pihak ketiga. 5. Bendahara

Tugas-tugas dan wewenang dari bendahara meliputi :

a. Menyusun rencana kerja dan anggaran belanja bersama ketua dan anggota pengurus lain

b. Mengendalikan agar pengeluaran tidak melampaui anggaran belanja

c. Membimbing dan mengawasi kas dan administrasi keuangan serta barang-barang secara tertib dan teratur sesuai dengan sistem pengendalian intern d. Sewaktu waktu mengadakan pengecekan atas kas dan bank serta persediaan

barang, bertanggung jawab kepada ketua mengenai bidang keuangan 6. Sekretaris

a. Menyelenggarakan dan memelihara semua arsip-arsip

b. Melakukan tugas kesekretariat dan mendandatangani surat keluar c. Memelihara tata kerja, merancang peraturan-peraturan khusus

d. Bertanggung jawab dalam bidang administrasi organisasi kepada ketua

e. Menyusun laporan organisasi untuk kepentingan rapat anggota maupun kepentingan pejabat sesuai dengan peraturan yang berlaku

7. Bagian Gudang

Tugas dari bagian gudang sebagai berikut :

a. Memberikan informasi persediaan barang kepada manajemen b. Menjaga kepastian persediaan barang

c. Bertanggung jawab atas timbangan yang dilakukannya d. Membuat catatan atas timbangan pelanggan kepada sekretaris e. Mengecek jenis serta kondisi persediaan barang dari pelanggan

4.1.4 Tujuan Perusahaan

Tujuan koperasi Harum adalah meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta maju bersama melalui usaha dan karya menuju ekonomi yang sejahtera.

4.2 Hasil Penelitian

4.2.1 Analisis Kesesuaian Neraca PRIMKOPTI Harum terhadap SAK ETAP

SAK ETAP menyebutkan lebih lanjut bahwa Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu, yaitu akhir periode

pelaporan. Penyajian Neraca tersebut minimal harus mencakup pos-pos mengenai kas dan setara kas, piutang usaha dan piutang lainnya, persediaan, properti investasi, aset tetap, aset tidak berwujud, utang usaha dan utang lainnya, aset dan kewajiban pajak, kewajiban diestimasi, dan ekuitas. Penerapan mengenai pemisahan akun-akun aset, kewajiban dan ekuitas yang diatur dalam SAK ETAP tersebut telah dilakukan oleh PRIMKOPTI Harum, tetapi terdapat beberapa pos-pos akun yang tidak disajikan dalam Neraca PRIMKOPTI Harum. Hal-hal tersebut disajikan dalam tabel 4.1 sebagai berikut :

Tabel 4.1

Cheklist Pos Neraca menurut SAK ETAP

POS Ada/Tidak Keterangan

Kas dan setara kas Ada -

Piutang Usaha dan

Piutang Lainnya Ada

-

Persediaan Ada -

Properti Investasi Ada -

Aset Tetap Ada -

Aset tidak berwujud Tidak Berdasarkan SAK ETAP paragraph 16.2, aset tidak berwujud adalah aset nonmoneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik. Definisi tersebut tidak ditemukan dalam sumber daya yang dimiliki oleh

PRIMKOPTI Harum

lainnya

Kewajiban Pajak Tidak Dalam SAK ETAP paragraf 24.3 Disebutkan bahwa entitas harus mengakui kewajiban atas seluruh pajak penghasilan periode berjalan dan periode sebelumnya yang belum

dibayar. Lebih lanjut SAK ETAP dalam paragraf 24.2 menjelaskan bahwa pajak penghasilan termasuk seluruh pajak domestik dan luar negeri sebagai dasar penghasilan kena pajak. Pajak

penghasilan juga termasuk pajak, misalnya pemungutan dan pemotongan pajak, yang terutang oleh entitas anak, entitas asosiasi atau joint venture atas distribusi ke entitas pelapor.

Berdasarkan pengaturan yang Diwajibkan SAK ETAP tersebut, Koperasi Harum belum melaksanakan Kewajiban pembayaran pajak.

Kewajiban diestimasi Ada -

Ekuitas Ada -

Bedasarkan tabel diatas menyatakan ada pos-pos yang tidak disajikan di dalam Neraca Primkopti Harum, sehingga bentuk analisis yang digunakan hanya sebatas pos-pos yang dilaporkan pada Neraca koperasi saja. Pos-pos tersebut dijelaskan sebagai berikut :

PRIMKOPTI HARUM KAB. KENDAL “NERACA”

PER 31 DESEMBER 2015

Nama Rekening 2015 (Rp) TAHUN Nama Rekening 2015 (Rp) TAHUN

Aktiva Passiva Aktiva Lancar Kas Bank Piutang Persediaan 336.819.856,08 387.495.197,24 6.519.087.497,13 241.704.392,50 Kewajiban Jgk Pendek

Dana sub.Filter Limbah Tabungan Anggota Simpanan Wajib Kredit Hutang Dagang Dana-dana Penyisihan Biaya Tabungan Sukarela 0,00 1.338.301.116,43 62.916.550,00 688.763.250,00 8.162.857,46 331.921.116,12 812.854.575,19

Total Aset Lancar 7.485.106.924,50 Total 3.242.919.465,20 Aktiva Tetap Tanah, dll Akm.penys.aktiva 123.294.000,00 (695.257.020,66) Kewajiban Jgk Pjg Kredit Bank 1.091.626.131,00

Jumlah 528.134.499,47 Total Kewajiban 4.334.545.596,00

Aktiva Lain-lain Piutang UPJ Penyisihan PTT

Investasi Jangka Panjang Penyertaan 237.054.680,96 0,00 65.015.950,59 120.300.500,00 Kekayaan Bersih Simpanan Modal Donasi Cadangan Cad.Pemupukan Mdl Dana Investasi Dana Modal USP

389.464.549,20 1.125.000,00 751.188.344,57 2.220.968.270,47 166.317.021,07 484.594.053,60 Jumlah 422.371.131,55 Jumlah SHU Th.Berjalan 2015 4.013.657.238,91 87.409.720,86

4.2.1.1 Aset

SAK ETAP mendefinisikan aset adalah sumber daya yang dikuasai oleh entitas sebagai akibat dari kejadian dimasa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas. Lebih lanjut, SAK ETAP menyebutkan bahwa entitas harus menyajikan aset lancar dan aset tidak lancar, kewajiban jangka pendek dan kewajiban jangka panjang, sebagai suatu klasifikasi yang terpisah dalam Neraca, kecuali jika penyajian berdasarkan likuiditas memberikan informasi yang andal dan lebih relevan. Jika pengecualian tersebut diterapkan, maka semua aset dan kewajiban harus disajikan berdasarkan likuiditasnya. Berdasarkan pada definisi tersebut, maka terdapat informasi bahwa terdapat fleksibilitas yang diatur di dalam SAK ETAP mengenai bentuk penyajian aset dan kewajiban. PRIMKOPTI Harum menyajikan aset di dalam Neraca berdasarkan likuiditas pos aset, yaitu aset lancar dan aset tetap. Hal ini dirasa lebih informatif bagi pengguna laporan keuangan. Urutan pos-pos di dalam aset dirinci dalam tabel 4.2 sebagai berikut :

Tabel 4.2

Ilustrasi Pos Aset Neraca PRIMKOPTI Harum ASET Aset Lancar Kas Bank Piutang Persediaan 2015 336.819.856,08 387.495.197,24 6.519.087.497,13 241.704.392,50 2014 404.762.278,78 128.613.839,38 5.497.612.080,63 398.900.058,00

Jumlah aset lancar

Aset Tetap

Tanah

Akum.penyusutan aktiva ttp Jumlah aset tetap

Aset Lain-lain

Piutang UPJ Penyisihan PTT

Investasi Jangka Panjang Penyertaan

Jumlah aset lain-lain

7.485.106.924,50 1.223.391.520,13 (513.355.021,00) 528.134.499,47 237.054.680,96 0,00 65.015.950,59 120.300.500,00 422.371.131,55 6.429.886.835,31 1.028.876.520,13 (612.979.684,82) 415.896.835,31 238.622.680,96 0,00 65.015.950,59 139.788.250,00 443.426.881,55

Lebih lanjut, SAK ETAP juga mengatur dasar pengukuran yang digunakan dalam menilai pos-pos, termasuk aset yang menyebutkan bahwa dasar pengukuran yang umum adalah biaya historis dan nilai wajar. Dalam praktiknya pada Koperasi Harum yang mengacu pada penjelasan sebelumnya, adanya penggunaan dasar pengukuran biaya historis untuk unsur-unsur laporan keuangan yang dilakukan PRIMKOPTI Harum, sehingga aset didefinisikan sebagai jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari pembayaran yang diberikan untuk memperoleh aset pada saat perolehan.

1. Kas dan Setara Kas

Berdasarkan SAK ETAP setara kas adalah investasi jangka pendek dan sangat likuid yang dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk tujuan investasi atau lainnya. Oleh karena itu, investasi umumnya

diklasifikasikan sebagai setara kas hanya jika akan segera jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal perolehan. Dalam penerapannya pada PRIMKOPTI Harum, setara kas didefinisikan sesuai dengan definisi yang dijelaskan dalam SAK ETAP yang mencakup kas, simpanan yang sewaktu-waktu bisa dicairkan, dan investasi jangka pendek likuid lainnya dengan jangka waktu jatuh tempo tiga bulan atau kurang. Penjelasan mengenai pos kas dan setara kas dijelaskan lebih lanjut diilustrasikan dalam tabel 4.3 berikut ini :

Tabel 4.3

Ilustrasi Pos Kas dan Setara Kas pada PRIMKOPTI Harum

Kas Umum Bank BRI Bank BCA Bank PANIN Bank BPD JATENG BPD Kusuma

Jumlah Kas dan Setara Kas

2015 336.819.856,08 325.740.653,00 9.466.020,12 66.449,12 5.176.248,00 47.045.827,00 724.315.053,20 2014 404.762.278,78 95.550.653,00 7.877.020,12 543.121,12 5.001.248,00 19.641.797,14 533.376.119,16 2. Aset Tetap

Aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang jasa, untuk disewakan ke pihak lain, atau untuk tujuan administratif, dan diharapkan akan digunakan lebih dari satu periode. Dari sisi

pengakuan, PRIMKOPTI Harum belum mengikuti kriteria yang disyaratkan oleh SAK ETAP. SAK ETAP mensyaratkan lebih lanjut bahwa tanah dan bangunan adalah aset yang dapat dipisahkan dan harus dicatat secara terpisah, meskipun tanah dan bangunan tersebut diperoleh secara bersamaan. Hal ini belum sesuai penerapan pada PRIMKOPTI Harum karena belum memisahkan aset tetap berupa tanah, bangunan dan kendaraan terlihat dari laporan keuangannya dimana perincian masih dijadikan satu belum berdiri sendiri-sendiri, aset tetap PRIMKOPTI Harum yang diilustrasikan sebagai berikut :

Tabel 4.4

Ilustrasi Pos Aset Tetap pada PRIMKOPTI Harum Aktiva Tetap

Tanah, dll

Akumulasi Penyusutan Aktiva

Total 2015 1.223.391.520,13 (695.257.020,66) 528.134.499,47 2014 1.028.376.520,13 (612.979.684,82) 415.896.835,31

Pada saat pengakuan awal, dasar pengukuran aset tetap yang digunakan Koperasi ini adalah sebesar biaya perolehan. Hal ini seperti yang tercantum dalam SAK ETAP menyebutkan bahwa biaya perolehan tersebut meliputi harga beli, biaya-biaya yang dapat diatribusikan langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar siap digunakan, dan estimasi. Biaya perolehan aset tetap PRIMKOPTI Harum setara harga tunainya pada saat pengakuan dan mencakup semua pengeluaran yang terkait secara langsung dengan perolehan aset tetap. Sehingga dalam menentukan biaya perolehan, koperasi telah sesuai dengan SAK ETAP. Setelah di lakukan olah data dengan memisahkan aset tetap sebagai berikut :

Tabel 4.5

Ilustrasi Perhitungan Aset Tetap PRIMKOPTI Harum Harga Perolehan :

Tanah

Bangunan kantor dan gedung Peralatan kantor

Kendaraan bermotor

Jumlah Harga Perolehan

Akumulasi Penyusutan :

- Akum.peny.bangunan kantor - Akum.peny.peralatan kantor - Akum.peny.kendaraan bermotor

Jumlah Akumulasi Penyusutan Nilai Buku 2015 123.294.000,00 452.212.870,13 319.264.650,00 328.620.000,00 1.223.391.520,13 264.658.835,86 228.484.851,32 202.113.333,48 695.257.020,66 528.134.499,47

Dalam melakukan penyusutan aset tetap, Koperasi Harum menggunakan metode garis lurus, kecuali untuk tanah yang bertujuan untuk mengalokasikan harga perolehan atau nilai setelah penilaian kembali hingga mencapai nilai sisa sepanjang estimasi masa manfaat sebagai berikut :

Tabel 4.6

Daftar Aset Tetap PRIMKOPTI Harum dan Metode Penyusutannya

Aset Tetap Metode Penyusutan Tahun Manfaat

Tanah - -

Bangunan kntr dan gedung Garis Lurus 20

Peralatan kantor Garis Lurus 4

Penggunaan metode garis lurus tersebut telah sesuai dengan yang diperbolehkan oleh SAK ETAP yang meliputi metode garis lurus, metode saldo menurun, dan metode jumlah unit produksi.

4.2.1.2 Kewajiban

Berdasarkan SAK ETAP disebutkan bahwa entitas harus menyajikan aset lancar dan aset tidak lancar, kewajiban jangka pendek dan kewajiban jangka panjang, sebagai suatu klasifikasi yang terpisah dalam Neraca, kecuali jika penyajian berdasarkan likuiditas memberikan informasi yang andal dan relevan. Jika pengecualian tersebut diterapkan, maka semua aset dan kewajiban harus disajikan berdasarkan likuiditasnya. Mengacu pada definisi tersebut, maka terdapat informasi bahwa terdapat fleksibilitas yang diatur di dalam SAK ETAP mengenai bentuk penyajian aset dan kewajiban. PRIMKOPTI Harum sebagai koperasi produsen menyajikan kewajiban di dalam Neraca berdasarkan likuiditas pos kewajiban, yaitu kewajiban lancar dan kewajiban jangka panjang.

Dalam penerapannya dikoperasi ini, kewajiban mencakup pos tabungan koperasi, simpanan berjangka, beban yang masih harus dibayar, pendapatan diterima dimuka, dan kewajiban lain-lain. PRIMKOPTI Harum memasukkan tabungan koperasi dan simpanan sebagai kewajiban atas dasar bahwa perlakuan keuntungan atau kerugian yang dialami oleh koperasi tidak boleh dikompensasikan ke dalam simpanan wajib yang dimiliki oleh para anggota, sehingga klasifikasi tabungan

koperasi dan simpanan dimasukkan di dalam kategori kewajiban. Pelaporan kewajiban oleh Koperasi Harum dapat dilihat pada tabel 4.7 berikut :

Tabel 4.7

Ilustrasi Pos Kewajiban Pada Neraca PRIMKOPTI Harum KEWAJIBAN

Kewajiban Jangka Pendek :

- Dana sub.filter limbah - Tabungan anggota - Simpanan Wajib Kredit - Hutang dagang

- Dana-dana - Penyisihan biaya - Tabungan sukarela

Jumlah kewajiban jgk pendek

Kewajiban Jangka Panjang :

- Kredit Bank Total Kewajiban 2015 00 1.338.301.116,43 62.916.550,00 688.763.250,00 8.162.857,46 331.921.116,12 812.854.575,19 3.242.919.465,20 1.091.626.131,00 4.334.545.596,20 2014 0,00 979.677.047,37 57.635.300,00 374.034.150,00 11.630.733,34 242.427.766,12 619.526.730,57 2.284.931.727,40 955.591.160,00 3.240.522.887,40

Tetapi, dari penyajian kewajiban yang dilakukan pada neraca PRIMKOPTI Harum menimbulkan pertanyaan atas jumlah anggota yang terlibat dalam koperasi karena dapat menghimpun simpanan atau tabungan anggota sebesar Rp 1.338.301.116 yang bisa saja diartikan bahwa terdapat ratusan anggota yang bergabung dalam koperasi ini. Terdapatnya banyak anggota yang bergabung dalam koperasi juga akan meningkatkan banyaknya pengguna laporan keuangan PRIMKOPTI Harum. Berdasarkan penjelasan tersebut, secara tidak langsung akan

menimbulkan asumsi bahwa koperasi merupakan entitas yang menguasai aset untuk sekelompok besar masyarakat. Definisi ini merupakan salah satu kriteria entitas yang memiliki akuntabilitas publik signifikan, seperti yang dijelaskan dalam SAK ETAP seharusnya PRIMKOPTI Harum dapat dikatakan juga sebagai entitas yang memiliki akuntabilitas publik signifikan dan penggunakan SAK ETAP dalam Koperasi Harum dapat menjadi pertanyaan besar. Di lain pihak terdapatnya keputusan yang menyebutkan bahwa standar akuntansi yang digunakan bagi koperasi adalah SAK ETAP membuat penerapan SAK ETAP oleh PRIMKOPTI Harum menjadi beralasan. 4.2.1.3 Ekuitas

SAK ETAP juga menyebutkan bahwa ekuitas sebagai bagian hak pemilik dalam entitas harus dilaporkan sedemikian rupa sehingga memberikan informasi mengenai sumbernya secara jelas dan disajikan sesuai dengan peraturan perundangan dan akta pendirian yang berlaku. Ekuitas bagi koperasi dalam SAK ETAP meliputi simpanan pokok, simpanan lain, pinjaman-pinjaman, penyisihan hasil usaha termasuk cadangan. PRIMKOPTI Harum menyebutkan di dalam Neraca bahwa pos-pos yang termasuk ekuitas adalah modal donasi, cadangan, dana investasi dan sisa hasil usaha tahun berjalan. Pelaporan ekuitas oleh PRIMKOPTI Harum dapat dilihat pada tabel 4.8 berikut:

Tabel 4.8

Ilustrasi Pos Ekuitas Pada PRIMKOPTI Harum

EKUITAS - Simpanan - Modal Donasi - Cadangan - Cad.Pemupukan Modal - Dana Investasi

- Dana Modal USP - SHU Th Berjalan 2015 Jumlah 2015 389.464.542,20 1.125.000,00 751.183.344,57 2.220.968.270,47 166.317.021,07 484.549.053,60 87.409.720,86 4.101.066.958,87 2014 360.387.403,60 1.125.000,34 735.161.096,34 2.220.968.270,47 166.317.021,07 484.594.053,60 80.136.241,17 4.048.689.086,25

4.2.2 Analisis Kesesuaian Laporan Laba Rugi PRIMKOPTI Harum terhadap SAK ETAP

Sama halnya dengan Neraca yang telah dibahas sebelumnya, Laporan Laba Rugi dan Laporan Perubahan Ekuitas juga harus diakui dengan metode akrual. Laporan Laba Rugi disusun untuk memberikan gambaran atas kinerja entitas dalam satu periode akuntansi, dalam PRIMKOPTI Harum yaitu satu tahun. Laba atau rugi yang diperoleh perusahaan akan masuk mempengaruhi saldo laba dalam Neraca dan bersama perubahan komponen ekuitas lainnya, maka disusunlah Laporan Laba Rugi akan tetapi, koperasi menamai laporan tersebut sebagai Sisa Hasil Usaha. Terdapat pos-pos minimal yang harus dipaparkan oleh entitas dalam menyusun Laporan Laba Rugi yaitu pendapatan, beban keuangan, bagian laba (rugi) dari investasi yang

menggunakan metode ekuitas, beban pajak, laba (rugi) neto, koreksi atas kesalahan dan perubahan kebijakan akuntansi, jumlah tercatat awal dan akhir untuk setiap komponen ekuitas, serta jumah investasi, dividen, dan distribusi lainnya kepada pemilik ekuitas. Fakta yang terjadi pada PRIMKOPTI Harum adalah tidak semua komponen tersebut tersedia dalam laporan keuangan. Pada laporan yang diterbitkan koperasi ini, pos wajib yang ada hanyalah pendapatan, beban keuangan, laba (rugi) neto, dan jumlah akhir sisa hasil usaha koperasi sebagaimana dirangkum pada Tabel 4.9. Tidak adanya pos wajib lainnya dikarenakan memang tidak adanya investasi yang menggunakan metode ekuitas oleh Koperasi Harum dan tidak dilakukannya distribusi, koreksi, ataupun perubahan kebijakan yang dapat mempengaruhi ekuitas. Akan tetapi, terdapat satu bagian yang tidak dicantumkan oleh koperasi ini padahal pos tersebut diwajibkan, yaitu saldo awal masing-masing komponen ekuitas.

Tabel 4.9

Checklist Pos Minimal Laporan Laba Rugi Terhadap SAK ETAP

POS Ada/Tidak Keterangan

Pendapatan Ada -

Beban Keuangan Ada -

Laba (Rugi) Investasi dengan metode ekuitas

Tidak Tidak ada transaksi dengan laba rugi investasi dengan metode ekuitas.

Beban Pajak Tidak Seharusnya dipisahkan dari

beban operasional menjadi pos beban tersendiri.

Laba (Rugi) Neto Ada -

Koreksi atas Kesalahan atau Perubahan Kebijakan Akuntansi

Tidak PRIMKOPTI Harum tidak melakukan perubahan akuntansi ataupun koreksi kesalahan apapun pada tahun 2014.

Komponen Ekuitas disimpulkan bahwa terdapat kesalahan dalam penyajian Laporan Laba Rugi dan Saldo Laba tahun 2014.

Saldo Akhir Masing-masing Komponen Ekuitas

Ada -

Investasi, Dividen, dan Distribusi Lain kepada Pemilik

Tidak PRIMKOPTI Harum tidak melakukan satupun

transaksi terkait dengan hal ini sepanjang tahun 2015.

Berikut ini merupakan Laporan Laba Rugi atau Laporan Sisa Hasil Usaha PRIMKOPTI Harum :

Perhitungan Sisa Hasil Usaha Per 31 Desember 2015 Pendapatan Penjualan : Penjualan kedelai Penjualan Pertokoan Jumlah Penjualan HPP Persediaan : HPP Kedelai HPP Pertokoan Jumlah HPP

Jumlah Laba Kotor Penjualan

Pendapatan Operasional lain : Pend. Operasional Kedelai Pend. Operasioonal S/P Pend. Bunga Pemukiman Pend. Administrasi S/P Pend. Bunga Bank Pend. Penjualan Aktiva Pend. Bunga S/P subs. BBM

27.470.617.354,00 557.083.224,50 26.693.370.417,50 478.630.205,50 54.885.637,50 1.091.615.445,00 0,00 91.694.000,00 3.973.981,80 3.032.125,00 1.512.000,00 28.027.700.578,50 27.172.000.623,00 855.699.995,50

Pend. Bunga S/P Harian Pend. Unit Usaha Angkutan Pend. Lain-lain

Jumlah Pendapatan Jumlah Pend.Kotor Usaha

0,00 20.773.530,00 32.950.300,00 1.300.407.029,30 2.156.106.984,80 Biaya-Biaya :

Beban Operasional Usaha Beban Organisasi

Beban Administrasi & Umum Beban Keuangan Bank Jumlah Beban Usaha Penyisihan Dana-dana SHU Tahun 2015 279.895.594,60 417.043.341,00 809.817.407,84 561.940.920,50 2.068.697.263,94 0,00 87.409.720,14

Berikut akan dibahas beberapa pos penting yang diatur SAK ETAP secara rinci terkait dengan Laporan Laba Rugi sebagai berikut :

1. Pendapatan

Sesuai SAK ETAP dijelaskan bahwa pengakuan penghasilan merupakan akibat langsung dari pengakuan aset dan kewajiban yang merupakan komponen Neraca. Penghasilan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aset atau penurunan kewajiban telah terjadi dan dapat diukur secara andal. Dalam penyajian PRIMKOPTI Harum membagi pendapatan menjadi lebih rinci berdasarkan jenis jasa yang diberikan.

Perincian ini diperbolehkan oleh SAK ETAP karena penyajian rincian ini memberikan informasi yang relevan untuk lebih memahami kinerja koperasi dalam periode tersebut. Ilustrasi rincian pendapatan yang dipaparkan oleh PRIMKOPTI Harum dapat dilihat pada Tabel 4.10 sebagai berikut :

Tabel 4.10

Ilustrasi Pos Pendapatan Pada Laporan Laba Rugi PRIMKOPTI Harum Pendapatan :

Pendapatan Operasional Kedelai Pendapatan Operasional S/P Pendapatan Bunga Pemukiman Pendapatan Administrasi S/P Pendapatan Bunga Bank Pendapatan Penjualan Aktiva Pendapatan Bunga S/P subs. BBM Pendapatan Bunga S/P Harian Pendapatan Unit Usaha angkutan Pendapatan Lain-lain Jumlah Pendapatan 2015 54.855.637,50 1.091.615.455,00 0,00 91.694.000,00 3.973.981,80 3.023.125,00 1.512.000,00 0,00 20.773.530,00 32.950.300,00 1.300.407.029,00 2. Beban

Pada beban seharusnya diklasifikasikan lebih lanjut berdasarkan sifat atau fungsi beban. Akan tetapi, dalam SAK ETAP disebutkan bahwa entitas yang mengklasifikasikan beban berdasarkan fungsi mengungkapkan informasi tambahan berdasarkan sifat beban, termasuk penyusutan dan beban amortisasi dan beban imbalan kerja. Hal ini telah diterapkan dengan baik oleh PRIMKOPTI Harum.

Koperasi Harum mengklasifikasikan beban menurut fungsinya dan kemudian memberikan informasi lebih lanjut mengenai sifat beban melalui subklasifikasi pada masing-masing beban menurut fungsi tersebut. Ilustrasinya dapat dilihat pada Tabel 4.11 sebagai berikut :

Tabel 4.11

Ilustrasi Pos Beban pada Laporan Laba Rugi Beban Usaha :

Beban Operasional Usaha Beban Administrasi

Beban Adminitrasi dan Umum Beban Keuangan & Bank

Jumlah Beban Usaha

2015 279.895.594,60 417.043.341,00 809.817.407,84 561.940.920,50 2.068.697.263,94

Terdapat hal yang harus dikritisi pada bentuk penyusunan pos beban ini, yaitu sebagaimana telah dibahas sebelumnya bahwa SAK ETAP menyebutkan bahwa entitas harus menyajikan beban pajak menjadi pos tersendiri. Sedangkan dalam laporan keuangan PRIMKOPTI Harum tidak ada beban pajak dimasukkan ke dalam rinciannya.

4.2.2 Penyajian Laporan Keuangan PRIMKOPTI Harum sesudah SAK ETAP pada Bulan Desember 2015

Berdasarkan SAK ETAP ketentuan yang dipergunakan sebagai entitas harus menyajikan aset lancar dan aset tidak lancar, kewajiban jangka pendek dan

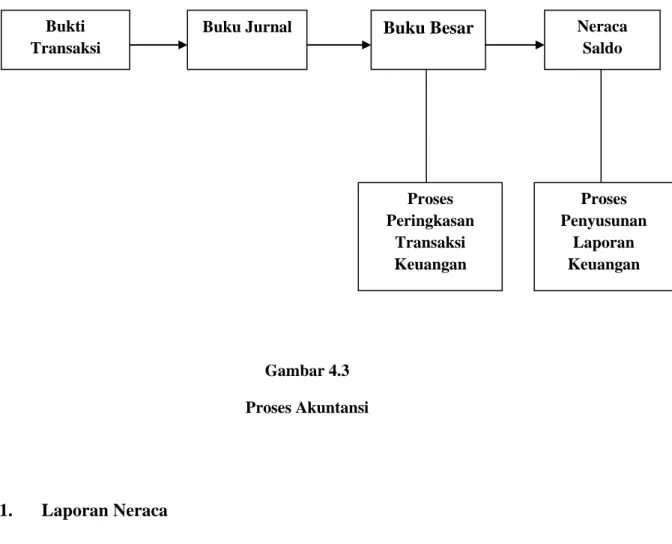

kewajiban jangka panjang begitu juga dengan laporan keuangan bedasarkan SAK ETAP meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Berikut laporan keuangan PRIMKOPTI Harum Desember 2015 yang disusun oleh peneliti dapat dilihat gambar 4.3 sebagai berikut :

Gambar 4.3 Proses Akuntansi

1. Laporan Neraca

Dalam menyusun neraca, perusahaan dapat menggunakan beberapa bentuk sesuai dengan tujuan dan kebutuhannya dengan aturan dan kelaziman yang berlaku, artinya penyusunan neraca didasarkan kepada bentuk yang telah distandarisasi, terutama untuk tujuan pihak luar perusahaan (Kasmir, 2012). Berikut penyajian

Bukti Transaksi

Buku Jurnal Buku Besar Neraca

Saldo Proses Peringkasan Transaksi Keuangan Proses Penyusunan Laporan Keuangan

laporan Neraca PRIMKOPTI Harum setelah diolah dan kemudian disusun sesuai SAK ETAP :

PRIMKOPTI HARUM KAB. KENDAL “NERACA”

PER 31 DESEMBER 2015

Nama Rekening 2015 (Rp) TAHUN Nama Rekening 2015 (Rp) TAHUN

ASET KEWAJIBAN Aset Lancar Kas Bank Piutang Persediaan 336.819.856,08 387.495.197,24 6.519.087.497,13 241.704.392,50 Kewajiban Jgk Pendek Dana sub.Filter Limbah Tabungan Anggota Simpanan Wajib Kredit Hutang Dagang Dana Pendidikan Dana sosial Dana PDK Penyisihan Biaya Tabungan Sukarela 0,00 1.338.301.116,43 62.916.550,00 688.763.250,00 6.986.184,26 576.674,06 599.999,14 331.921.116,12 812.854.575,19

Total Aset Lancar 7.485.106.924,50 Total 3.242.919.465,20 Aset Tetap

Tanah

Bangunan kntr dan gedung Akk.Peny.kntr dan gedung Peralatan kantor Akk.Peny.peral.kantor Kendaraan bermotor Akk.Peny.Kend.bermotor 123.294.000,00 452.212.870,13 (264.658.835,86) 319.264.650,00 (228.484.851,32) 328.620.000,00 (202.113.333,48) Kewajiban Jgk Pjg Hutang Bank 1.091.626.131,00

Aset Lain-lain Piutang UPJ

Investasi Jangka Panjang Penyertaan 237.054.680,96 65.015.950,59 120.300.500,00 Kekayaan Bersih Simpanan Modal Donasi Cadangan SHU Cad.Pemupukan Mdl Dana Investasi Dana Modal USP

389.464.549,20 1.125.000,00 751.188.344,57 2.220.968.270,47 166.317.021,07 484.594.053,60 Jumlah 422.371.131,55 Jumlah SHU Th.Berjalan 2015 4.013.657.238,91 87.409.720,86

TOTAL ASET 8.435.612.555,97 TOTAL KEWAJIBAN 8.435.612.555,97 Sumber : Data Olahan

a. Aset Lancar

PRIMKOPTI Harum memiliki aset lancar untuk menjalankan usahanya sebesar Rp 7.485.106.924,50 yang diperoleh dari kas dan setara kas sebesar Rp 336.819.856,08 Bank sebesar Rp 387.495.197,24 dan mempunyai piutang Rp 6.519.087.497,13 kemudian adanya persediaan Rp 241.704.392,50 pada akhir bulan Desember 2015.

b. Aset Tetap

Total aset tetap PRIMKOPTI Harum adalah Rp 528.134.499,47 yang diperoleh dari total aset yang dimiliki dilihat dari nilai perolehannya kemudian dikurangi dengan akumulasi penyusutan, setelah data diolah terdapat pemisahan aset tetap PRIMKOPTI Harum berupa Tanah, Bangunan Kantor dan Gedung, Peralatan Kantor karena sesuai dengan SAK ETAP bahwa Tanah harus berdiri

sendiri tidak boleh dijadikan satu akun dengan aset tetap yang lain karena Tanah tidak dapat disusutkan nilainya.

c. Aset Lain-lain

PRIMKOPTI Harum mempunyai aset lain-lain berupa Piutang UPJ, Penyisihan PPT, Investasi Jangka Panjang dan Penyertaan yang jumlahnya Rp 422.371.131,55 pada akhir 31Desember 2015.

d. Kewajiban Lancar

Kewajiban lancar pada PRIMKOPTI Harum sebesar Rp 3.242.919.465,20 yang terdiri dari Tabungan Anggota, Simpanan Wajib Kredit (SWK), Hutang Dagang, Dana-dana yang terdiri dari: dana pendidikan, dana sosial, dana pembangunan daerah, Penyisihan Biaya, Tabungan Sukarela.

e. Kewajiban Jangka Panjang

PRIMKOPTI Harum memiliki Hutang jangka panjang pada Bank sebesar Rp 1.091.626.131,00 namun pada Laporan Neraca ditulis dengan Kredit Bank bukan Hutang Bank atau hutang jangka panjang.

f. Ekuitas

Total ekuitas Primkopti Harum Rp 4.101.021.960 diperoleh dari Simpanan, Modal Donasi, Cadangan SHU, Cadangan Pemupukan Modal, Dana Investasi, Dana Modal USP ditambah SHU Tahun Berjalan 2015.

2. Laporan Laba Rugi

Menurut Kasmir (2013) mengemukakan perhitungan hasil usaha (laporan laba rugi) merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu, dalam koperasi biasa juga disebut dengan laporan sisa hasil usaha. Dibawah ini laporan laba rugi sesudah SAK ETAP.

PRIMKOPTI “HARUM” KAB. KENDAL LAPORAN LABA RUGI

PER 31 DESEMBER 2015 (dalam rupiah) Pendapatan Penjualan : Penjualan kedelai Penjualan Pertokoan Jumlah Penjualan HPP Persediaan : HPP Kedelai HPP Pertokoan Jumlah HPP

Jumlah Laba Kotor Penjualan

Pendapatan Operasional lain : Pend. Operasional Kedelai Pend. Operasioonal S/P Pend. Bunga Pemukiman Pend. Administrasi S/P Pend. Bunga Bank Pend. Penjualan Aktiva Pend. Bunga S/P subs. BBM

27.470.617.354,00 557.083.224,50 26.693.370.417,50 478.630.205,50 54.885.637,50 1.091.615.445,00 0,00 91.694.000,00 3.973.981,80 3.032.125,00 1.512.000,00 28.027.700.578,50 27.172.000.623,00 855.699.995,50

Pend. Bunga S/P Harian Pend. Unit Usaha Angkutan Pend. Lain-lain

Jumlah Pendapatan Jumlah Pend.Kotor Usaha

0,00 20.773.530,00 32.950.300,00 1.300.407.029,30 2.156.106.984,80 Biaya-Biaya :

Beban Operasional Usaha Beban Organisasi

Beban Administrasi & Umum Beban Keuangan Bank Jumlah Beban Usaha Penyisihan Dana-dana

SHU Tahun 2015 sblm Pajak Pajak yg dikenakan koperasi 87.409.720,14 X 25% X50% =

SHU Th 2015 Setelah Pajak

279.895.594,60 417.043.341,00 809.817.407,84 561.940.920,50 2.068.697.263,94 0,00 87.409.720,14 (10.926.215,00) 76.483.505,14

Sumber : Data Olahan

Dapat dilihat dari tabel diatas bahwa komponen yang terdapat dalam laba rugi sebagai berikut :

a. Pendapatan

Pendapatan pada koperasi Harum terdiri dari penjualan kedelai, pendapatan pertokoan, pendapatan operasional kedelai, pendapatan operasional simpan pinjam, pendapatan bunga pemukiman, pendapatan administrasi simpan pinjam, pendapatan bunga bank, pendapatan penjualan aktiva, pendapatan bunga simpan pinjam subsidi bbm, pendapatan bunga simpan pinjam harian,

pendapatan unit uasaha angkutan, pendapatan lain-lain pada akhir tahun 2015 sebesar Rp 2.156.106.984,80.

b. Beban

Total biaya pada PRIMKOPTI Harum sebesar Rp 2.156.106.984,80 terdiri dari beban operasional usaha, beban organisasi, beban administrasi dan umum, beban keuangan dan bank, ditambah jumlah SHU tahun ini. Setelah penyusunan laporan laba rugi menurut SAK ETAP diperoleh beban pajak Rp 10.926.215,00 karena koperasi wajib membayarkan pajak kepada Pemerintah.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menurut Kasmir (2011) menyatakan bahwa Laporan Perubahan Modal menggambarkan jumlah modal yang dimiliki perusahaan saat ini serta sebab berubahnya modal. Berikut laporan perubahan ekuitas berdasarkan SAK ETAP :

PRIMKOPTI “HARUM KAB.KENDAL LAPORAN PERUBAHAN EKUITAS

PER 31 DESEMBER 2015 (dalam rupiah) Modal awal Pengurangan : SHU Th Berjalan 2015 Simpanan Donasi Cadangan SHU Total Modal Akhir 76.483.505,14 389.464.549,20 1.125.000,00 751.188.344,57 2.461.333.441,00 1.218.261.398,91 3.679.594.839,91

Sumber : Data Olahan

Laporan perubahan ekuitas pemilik melaporkan perubahan – perubahan yang terjadi pada ekuitas pemilik selama periode waktu tertentu. Periode waktunya sama dengan periode waktu yang dilaporkan dalam laporan laba rugi. Dari data diatas dapat diperoleh modal awal PRIMKOPTI Harum sebesar Rp 2.461.333.441 yang dikurangi dengan Sisa Hasil Usaha tahun berjalan setelah pajak 2015 sebesar Rp 76.483.505,14 diperoleh modal akhir sebesar Rp 3.679.594.839,91. Laporan perubahan ekuitas adalah salah satu laporan yang diharuskan tercantum dan dibuat secara berkala menurut SAK ETAP, namun PRIMKOPTI Harum tidak membuat laporan perubahan ekuitas.

4. Laporan Arus Kas

Laporan arus kas memberikan informasi mengenai penerimaan kas dan pembayaran-pembayaran kas selama satu periode. Laporan arus kas melaporkan : pengaruh kas dari operasi selama satu periode, transaksi–transaksi pendanaannya, kenaikan atau penurunan bersih kas sepanjang periode dari aktivitas operasi, investasi dan pendanaan. Pada PRIMKOPTI Harum tidak membuat laporan arus kas padahal laporan arus kas termasuk laporan keuangan yang harus disajikan menurut SAK ETAP karena dari laporan arus kas lah perputaran kas dapat terlihat jelas dari mana saja penerimaan dan pengeluaran kas diperoleh. Berikut laporan arus kas sesudah SAK ETAP :

PRIMKOPTI “HARUM” KAB.KENDAL LAPORAN ARUS KAS

PER 31 DESEMBER 2015

Arus kas dari aktivitas operasi : Laba Bersih

Penyesuaian untuk merekonsiliasikan laba bersih ke kas bersih yang disediakan oleh aktivitas operasi

Kenaikan Piutang Usaha Penurunan Persediaan

Kas bersih yang disediakan oleh aktivitas operasi

Arus kas dari aktivitas pendanaan : Kenaikan Kewajiban Jangka Panjang Penurunan Dana-dana

Kas bersih yang disediakan oleh aktivitas pendanaan

Arus kas dari aktivitas investasi : Aset tetap

Akum.Penyusutan Aset lain-lain

Kas bersih yang disediakan oleh aktivitas investasi

Kenaikan (penurunan) bersih kas Kas pada awal 1 Januari 2015 Kas pada akhir 31 Januari 2015

90.286.215,00 (157.195.666,00) 136.034.971,00 (7.792.836,12) 194.515.000,00 82.277.336,00 (21.055.750,00) 76.483.505,14 (66.909.451,00) 9.574.054,14 128.242.135,12 137.816.189,16 181.736.586,00 319.552.775,16 404.762.278,00 724.315.053,16

5. Catatan Atas Laporan Keuangan

Laporan keuangan yang terakhir adalah Catatan Atas Laporan Keuangan (CALK). PRIMKOPTI Harum juga tidak membuat CALK dalam laporan keuangannya. Jika perusahaan membuat CALK, maka unsur – unsur yang terdapat di dalamnya antara lain :

1. Gambaran Umum a. Pendirian

PRIMKOPTI Harum didrikan di Kendal tahun 1985, koperasi ini bergerak dibidang pengadaan persediaan kedelai. Koperasi Harum beralamat di Jl. Cempaka No.232 Desa Karangdowo Kecamatan Weleri Kabupaten Kendal.

b. Perijinan

Dalam perijinan PRIMKOPTI Harum sudah memiliki ijin dengan adanya Badan Hukum No : 9585 b/BH/PAD/KWK.II/IX/96.

2. Kebijakan Akuntansi

a. Dasar Penyusunan Laporan Keuangan

Laporan keuangan disusun berdasarkan SAK ETAP dan disusun menggunakan accrual basis kecuali pada laporan arus kas. Laporan arus kas disusun menggunakan metode tidak langsung dengan mengelompokkan penerimaan dan pengeluaran kas yang dikeluarkan dalam aktivitas operasi dan

pendanaan. Mata uang yang digunakan dalam penyusunan laporan keuangan ini adalah rupiah.

b Kas dan Setara Kas

Kas pada PRIMKOPTI Harum terdiri dari kas umum dan Bank yang tidak dibatasi penggunaannya. Kas umum digunakan untuk memenuhi biaya operasional sehari-hari, seperti pembelian bahan baku, biaya pengiriman, dan biaya operasional lainnya, sedangkan kas di bank adalah kas yang telah disetorkan kepada rekening atas nama koperasi.

c Piutang Usaha

Koperasi Harum pada dasarnya tidak mengadakan penyisihan untuk kemungkinan adanya piutang yang tidak dapat tertagih bedasarkan persentase atas saldo piutang pada tanggal neraca, tetapi dalam PRIMKOPTI Harum terdapat akun penyisihan piutang tak tertagih yang seharusnya dihapus atau tidak ditulis akun penyisihan piutang tak tertagih dalam neraca karena PRIMKOPTI Harum menggunakan metode langsung.

d Persediaan

Persediaan yang paling utama dalam PRIMKOPTI Harum adalah kedelai karena koperasi bergerak dalam penjualan kedelai. Dalam kaitannya dengan persediaan kedelai koperasi bekerja sama dengan PT. Sentral Multi Agung, PT. Nora Laksono, UD. Sumber Agung, dan UD. Sukses Makmur.

e Aset Tetap

Aset tetap diakui sesuai harga perolehan dikurangi dengan akumulasi penyusutan. Harga perolehan merupakan seluruh biaya yang dikeluarkan untuk mendapatkan aset tetap, sedangkan akumulasi penyusutan merupakan jumlah dari beban penyusutan tiap tahunnya. Pada PRIMKOPTI Harum aset tetap berupa tanah yang tidak dapat disusutkan dan selalu mengalami apresiasi pada nilai tanah itu sendiri.

f Pendapatan dan beban

Pendapatan diakui sebagai pendapatan pada saat dilakukan penyerahan / pengiriman kedelai kepada konsumen, sedangkan beban diakui sesuai dengan masa manfaatnya (accrual basis) pada periode yang bersangkutan.

g Hutang Usaha

Pembelian bahan baku dan bahan pembantu yang dilakukan secara kredit diakui sebagai hutang usaha. Pelunasan hutang tersebut sesuai dengan perjanjian antara perusahaan dengan supplier yang bersangkutan.

h Ekuitas

Ekuitas merupakan modal yang digunakan oleh pemilik untuk membangun perusahaan. Pada PRIMKOPTI Harum modal dibangun dengan modal anggota bersama.

Dari pembuatan laporan keuangan PRIMKOPTI Harum yang disusun sesuai SAK ETAP diperoleh rincian akun-akun yang dimasukkan dalam laporan keuangan 31 Desember 2015 (dalam rupiah) sebagai berikut :

a. Kas dan Setara Kas 31 Desember 2015 (Rp)

Kas Umum 336.819.856,08 Kas di Bank 387.495.197,24 Total 724.315.053,32 b. Piutang Usaha Piutang Pmk TPK Weleri 8.694.600,00 Piutang S/P Weleri 1.498.493.985,00 Piutang S/P Kendal 1.633.914.000,00 Piutang S/P Kaliwungu 1.371.208.600,00 Piutang Kedelai Dolog 105.040.143,50 Piutang Kedelai Lokal 71.829.207,13 Piutang TPK Kaliwungu 1.347.617.700,00 Piutang Harian 53.699.608,50 Piutang TPK Kendal 249.756.300,00 Piutang TPK Kaliwungu 178.831.335,00 Total 6.519.087.479,13 c. Persediaan

Persediaan Kedelai TPK Weleri 34.115.940,00

Kedelai TPK Kaliwungu 40.911.550,00 Kedelai TPK Sukorejo 77.523.602,50 Pertokoan TPK Kendal 51.407.800,00 Total 241.704.392,50 d. Aset Tetap Tanah 123.294.000,00

Bangunan Kantor dan Gedung 452.212.870,13 (Akum.Peny.Bangunan Kantor dan Gedung) (264.658.835,86)

Kendaraan Bermotor 328.620.000,00 (Akum.Peny.Kendaraan Bermotor) (202.113.333,48) Peralatan Kantor 319.264.650,00 (Akum.Peny.Peralatan Kantor) (228.484.851,32) Total 528.134.499,49 e. Hutang Dagang

Hutang Dagang Kedelai ASS 688.763.250,00

f. Hutang Bank

Hutang Bank BRI 935.601.131,00

Hutang BPD BBM 45.000.000,00

Hutang SBN 23.000.000,00

Hutang PT Bumen Redja Abadi 88.025.000,00

g. Penjualan

Penjualan Kedelai TPK Weleri 6.106.919.522,50 Penjualan Kedelai TPK Kendal 10.890.218.324,00 Penjualan Kedelai TPK Kaliwungu 5.845.477.750,00 Penjualan Kedelai TPK Sukorejo 4.628.001.757,00

Penjualan pertokoan 557.083.224,50

Total 28.027.700.578,50

h. Harga Pokok Penjualan :

HPP Kedelai TPK Weleri 5.914.860.695,00 HPP Pertokoan Weleri 166.661.783,00 HPP Kedelai TPK Kendal 10.744.872.660,00 HPP Kedelai TPK Kaliwungu 5.806.120.262,50 HPP Kedelai Sukorejo 4.539.485.222,50 Total 27.172.000.623,00 i. Beban Usaha

Beban Usaha koperasi Harum terdiri dari : Beban Operasional Usaha :

Beban Operasional Kedelai Weleri 42.002.300,00 Beban Operasional Kedelai Kendal 38.984.300,00 Beban Operasional Kedelai Kaliwungu 38.135.789,52 Beban Operasional Kedelai Sukorejo 32.891.264,58 Beban Operasional Pertokoan 1.339.158,00

Beban Operasional Simpan Pinjam 72.814.515,00

Beban Susut Barang 24.363.267,50

Beban Kesejahteraan Pengelola 26.300.000,00 Beban Promosi 3.065.000,00

Total 279.895.594,60

Beban Organisasi :

Beban honor pengurus 210.355.691,00

Beban Pendidikan 900.000,00

Beban Masa Bhakti Pengurus 9.600.000,00

Beban Transportasi 70.520.000,00

Beban Rapat Tahunan 100.000.000,00 Beban Survey 25.666.850,00

Total 417.043.341,00

Beban Administrasi dan Umum :

Beban Gaji Karyawan 482.090.390,00 Beban Transportasi Karyawan 32.893.000,00

Beban Konsultasi 6.000.000,00

Beban Sumbangan 7.987.150,00

Beban Listrik, Air 3.884.743,00

Beban Kantor 10.830.590,00

Beban THR & Bonus Tahunan 154.325.399,00 Beban Penyusutan Aktiva Tetap 88.824.460,84

Beban Komunikasi 6.921.375,00 Beban Percetakan & Komputer 16.060.300,00

Total 809.817.407,84

Beban Keuangan dan Bank :

Beban Bunga Bank 139.175.694,00

Beban Administrasi Bank 51.058.241,94

Beban PBB 738.183,00

Beban Bunga Simpanan 42.484.378,56

Benan STNK Bermotor 2.736.400,00

Beban Asuransi 32.096.048,00

Beban Notariat 24.125.000,00

Beban Piutang tak Tertagih 12.000.000,00 Beban Pesangon Karyawan 20.000.000,00 Beban Kesejahteraan Anggota 133.507.325,00 Beban Bunga LPBD-UMKM 71.048.050,00 Beban Pajak 10.926.215,00 Total 572.867.135,00 j. Pendapatan Pend.Ops. S/P TPK Weleri 325.463.500,00 Pend.Ops. S/P TPK Kendal 295.858.500,00 Pend.Ops. S/P TPK Sukorejo 267.823.280,00 Pend.Adm S/P Weleri 28.973.500,00

Pend.Adm S/P Kendal 22.915.500,00 Pend.Adm S/P Sukorejo 21.889.500,00

Pend.Bunga Bank 3.973.981,80

Pend.Penjualan Aktiva 3.032.125,00 Pend.Adm.S/P Kaliwungu 17.828.000,00 Pend. Dari usaha angkutan 20.773.530,00 Pend.Ops.S/P Kaliwungu 202.470.175,00 Pend.Ops.Kedelai Ass 54.855.637,50 Pend.Bunga S/P BBM Weleri 1.599.500,00

Pendapatan lain-lain 32.950.300,00

Total 1.300.407/029,00

k. Sisa Hasil Usaha

Sisa Hasil Usaha Th.Berjalan pada akhir Desember 2015 diperoleh sebesar Rp 87.409.720,86 ini mengalami peningkatan dibandingkan tahun 2014 sebesar Rp 80.136.241,17.

l. Laba Bersih

Laba bersih pada PRIMKOPTI Harum pada bulan Desember 2015 sebesar Rp 76.483.505,14 dari hasil penjualan Rp 28.027.700.578,50 dikurangi HPP sebesar Rp 27.172.000.623,00 dikurangi beban-beban sebesar Rp 2.068.697.263,94 serta beban pajak Rp 10.926.215,14.

m. Kenaikan Piutang Usaha

Pada bulan Desember 2015 PRIMKOPTI Harum mengalami kenaikan piutang sebesar Rp 90.286.215,00 dimana saldo piutang pada akhir Desember sebesar Rp 6.519.087.479,13.

n. Penurunan Persediaan

Terdapat penurunan persediaan pada PRIMKOPTI Harum terlihat dari persediaan bulan Desember 2015 sebesar Rp 241.704.392,50 dibandingkan awal bulan sebesar Rp 640.030.493,00.

o. Penurunan Bersih Kas

Pada penyusunan laporan keuangan koperasi Harum yang disusun sesuai SAK ETAP bahwa koperasi mengalami penurunan kas sebesar Rp 95.004.231,00 dari awal kas bulan sebesar Rp 431.824.087,39 dan diakhir bulan tersisa Rp 336.819.856,08.

p. Akumulasi Penyusutan

Berdasarkan SAK ETAP maka dilakukan perhitungan nilai penyusutan pada aset suatu perusahaan dengan masa manfaat, berikut ini masa manfaat aset pada PRIMKOPTI Harum sebagai berikut :

Jenis Aset Masa Manfaat

Tanah Apresiasi

Bangunan Kantor & Gedung 20 Tahun

Peralatan Kantor 4 Tahun

q. Hutang Bank dan Beban Bunga

Dari hasil penelitian dan penyusunan laporan keuangan PRIMKOPTI Harum perusahaan memiliki hutang jangka panjang pada Bank Central Asia dan Bank Rakyat Indonesia sebesar Rp 1.091.626.131,00.

4.3 Pembahasan

Analisis penelitian penyusunan laporan keuangan PRIMKOPTI Harum akan membahas mengenai kontribusi pembuatan laporan keuangan yang sesuai dengan SAK ETAP. Berdasarkan pembahasan hasil penelitian mengenai kontribusi pembuatan laporan keuangan sesuai SAK ETAP akan diuraikan pada sub bab selanjutnya.

4.3.1 Analisis Komponen Laporan Keuangan PRIMKOPTI Harum dengan Laporan Keuangan Berdasarkan SAK ETAP

Dari data diatas menunjukkan perbedaan antara laporan keuangan PRIMKOPTI Harum dengan laporan keuangan berdasarkan SAK ETAP.

Tabel 4.3.1

Perbedaan laporan keuangan PRIMKOPTI Harum dan SAK ETAP

No Elemen-elemen PRIMKOPTI Harum SAK ETAP Perbedaan 1 Komponen Laporan Keuangan 1. Neraca 2. Laporan Laba Rugi 1. Neraca

2. Laporan Laba Rugi 3. Laporan Perubahan

Ekuitas

4. Laporan Arus Kas 5. Catatan Atas

Ada perbedaan pada komponen laporan keuangan

PRIMKOPTI Harum dengan SAK ETAP. Pada koperasi harum

Laporan Keuangan tidak ada laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan ekuitas.

2 Pengakuan Basis akrual Basis akrual Tidak ada perbedaan 3 Neraca Neraca mencakup

pos –pos sebagai berikut :

1.Kas dan Setara Kas 2 Piutang 3. Aset Tetap 4. Utang Bank 5.Kewajiban Lancar dan Tidak Lancar 6. Ekuitas

Neraca mencakup pos-pos sebagai berikut :

1. Kas dan Setara Kas

2. Piutang usaha dan Piutang Lainnya 3. Aset tetap

4. Utang usaha dan utang lainnya 5. Kewajiban Lancar

dan Tidak Lancar 6. Ekuitas

Ada perbedaan Primkopti Harum dengan SAK ETAP yaitu Neraca pada aset tetap berupa Tanah, didalam koperasi penyajian akun Tanah dan akun akumulasi

penyusutan aktiva masih

dikelompokkan menjadi satu belum terpisah secara tersendiri, kemudian pada kewajiban akun dana-dana belum dipisahkan dana apa saja yang dimaksud, ini belum sesuai penerapan dengan SAK ETAP yang mewajibkan pemisahan akun-akun secara tersendiri. 4 Laporan Laba Rugi Perhitungan Hasil Usaha Mencakup pos-pos anatara lain : 1Pendapatan 2.Beban Keuangan

3. Laba atau Rugi

Laba Rugi

Mencakup pos-pos antara lain : 1. Pendapatan

2. Beban Keuangan dan Beban Lain-lain

3. Beban pajak 4. Laba atau Rugi

Terdapat perbedaan dalam laporan laba rugi pada

PRIMKOPTI Harum tidak terdapat beban pajak yang

diwajibkan oleh SAK ETAP. 5 Laporan Perubahan Ekuitas Tidak membuat laporan perubahan ekuitas Mencakup pos-pos sebagai berikut : 1. Modal awal 2. Laba tahun berjalan 3. Simpanan pokok Ada perbedaan karena PRIMKOPTI Harum tidak membuat laporan perubahan ekuitas yang diwajibkan

4. Simpanan wajib 5. Cadangan 6. Hibah

SAK ETAP yang semestinya untuk mengetahui modal akhir. 6 Laporan Arus Kas Tidak membuat laporan arus kas

Komponen Arus kas ada 3 macam yaitu : 1. Aktivitas Operasi 2. Aktivitas Investasi 3. Aktivitas Pendanaan Terdapat perbedaan karena PRIMKOPTI Harum tidak membuat Laporan Arus Kas, belum sesuai dengan SAK ETAP 7 Catatan Atas Laporan Keuanagan Tidak membuat catatan atas laporan keuangan

Catatan atas laporan keuangan berisi tentang gambaran umum yang meliputi pendirian, badan hukum dan akun-akun yang diperoleh dari laporan keuangan.

Ada perbedaan antara PRIMKOPTI Harum dengan SAK ETAP karena pada laporan keuangan PRIMKOPTI Harum tidak membuat adanya catatan atas laporan keuangan. 8 Pengukuran Kas atau setara

kas : Berbasis akrual Biaya historis Uang muka : Berbasis akrual Biaya historis Aktiva tetap : Berbasis akrual Biaya historis Metode penyusutan: garis lurus. Dasar perhitungan: per setahun dan tidak dihitung mulai dari tanggal perolehan Gedung disusutkan SAK ETAP : Berbasis akrual Biaya historis Nilai wajar SAK ETAP : Berbasis akrual Biaya historis Nilai wajar Metode penyusutan: garis lurus, saldo menurun, jumlah unit produksi.

Dasar perhitungan: per setahun dan tidak dihitung mulai dari tanggal perolehan Gedung disusutkan.

Tidak terdapat perbedaan koperasi harum menerapkan sesuai SAK ETAP.

Tidak terdapat perbedaan karena PRIMKOPTI Harum sudah menerapkan sesuai SAK ETAP.

Dari tabel diatas dapat dilihat bahwa laporan keungan pada PRIMKOPTI Harum, sebelum menyusun laporan keuangan sesuai standar akuntansi keuangan berdasarkan SAK ETAP hanya berupa neraca dan laporan sisa hasil usaha, meskipun ini sudah memberikan informasi kepada pihak-pihak terkait namun PRIMKOPTI Harum tetap perlu menyusun dan menyajikan laporan keuangan yang sesuai SAK ETAP yang terdiri atas neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas dan catatan atas laporan keuangan. Pada Neraca masih harus diperbaiki dalam penyusunanya yaitu pada aset tetap, akun Tanah pencatatan masih dijadikan satu

Pendapatan : Berbasis akrual Biaya historis Biaya – Biaya : Berbasis akrual Biaya historis Pajak : Primkopti Harum tidak menghitung Pajak. Pembagian SHU : UU Pengkoperasian, pembagian SHU menurut AD dan ART. Pembagian SHU tidak disajikan dalam laporan keuangan. SAK ETAP : Berbasis akrual Biaya historis Nilai wajar SAK ETAP : Berbasis akrual Biaya historis Nilai wajar SAK ETAP :

UU Pajak yang harus dihitung dan dibayarkan kepada Pemerintah. SAK ETAP : UU Pengkoperasian, pembagian SHU menurut AD dan ART

Tidak terdapat perbedaan antara Koperasi dan SAK ETAP.

Tidak ada perbedaan Koperasi Harum menerapkan sesuai SAK ETAP. Terdapat perbedaan karena PRIMKOPTI Harum tidak menghitung pajak. Terdapat perbedaan karena dalam PRIMKOPTI Harum tidak melampirkan pembagian SHU.

akun dengan bangunan kantor, peralatan kantor dan kendaraan bermotor, seharusnya pencatatan menurut SAK ETAP akun tanah, bangunan kantor, peralatan kantor dan kendaraan bermotor harus dicatat secara tersendiri, kemudian pada kewajiban jangka pendek untuk akun dana-dana ini juga tidak disebutkan dana apa saja yang dimaksud ini dapat membuat pemakai laporan keuangan menjadi bingung, setelah dianalisis dana-dana terdiri dari dana pendidikan, dana sosial dan dana pembangunan daerah kerja. Hal ini dilakukan oleh pihak PRIMKOPTI Harum karena kurangnya akuntan yang terlatih untuk mengetahui pencatatan yang sesuai dengan SAK ETAP. Pada laporan laba rugi PRIMKOPTI Harum tidak menghitung kewajiban pajak yang harus dibayarkan kepada pemerintah, SAK ETAP menyebutkan bahwa setiap entitas koperasi wajib mencantumkan perhitungan beban pajak secara tersendiri ini belum sesuai dengan laporan laba rugi PRIMKOPTI Harum dan tidak terdapat lampiran perhitungan Sisa Hasil Usaha yang harus di lampirkan dalam laporan keuangan. PRIMKOPTI Harum juga tidak membuat laporan perubahan ekuitas ini belum sesuai dengan SAK ETAP laporan perubahan penting dalam laporan keuangan untuk mengetahui modal akhir koperasi. Pihak koperasi Harum juga tidak membuat laporan arus kas dan catatan atas laporan keuangan, hal ini dapat membuat kurangnya informasi dari mana perputaran penerimaan dan pengeluaran kas, tidak adanya laporan arus kas dapat menimbulkan penyelewengan kas atau tindakan korupsi. Pembuatan laporan keuangan yang sesuai SAK ETAP dimaksudkan untuk menjaga akuntabilitas keuangan yang tepat bagi PRIMKOPTI Harum agar pemakai laporan keuangan dapat mengetahui dengan jelas perputaran aset koperasi serta pihak

koperasi dapat menjalankan usaha lebih baik dalam peningkatan kualitas dan kuantitas PRIMKOPTI Harum.

4.3.2 Analisis Kontribusi Pembuatan Laporan Keuangan yang Tepat sesuai SAK ETAP pada PRIMKOPTI Harum

Pada PRIMKOPTI Harum memang selayaknya membuat laporan keuangan yang sesuai dengan SAK ETAP untuk mengetahui kejelasan aset yang dimiliki koperasi serta mengetahui hutang yang dimiliki pada pihak eksternal, kemudian untuk mengetahui perkembangan koperasi dari tahun ke tahun dengan baik bukan hanya dilihat dari kinerja karyawan saja tapi yang lebih penting dengan memperhatikan kondisi keuangan koperasi yang sesungguhnya, dari penelitian ini terlihat banyak kekurangan pada penyusunan laporan keuangan PRIMKOPTI Harum. Hasil penelitian yang dikemukakan Yuli (2016) menyatakan bahwa masih banyak koperasi belum sepenuhnya mencatat serta menerapkan laporan keuangan berdasarkan SAK ETAP. Dari pembahasan komponen neraca PRIMKOPTI Harum sudah banyak kesesuaian dengan SAK ETAP tetapi terdapat akun yang harus berdiri sendiri yaitu pada aset tetap, Neraca yang dibuat PRIMKOPTI Harum Tanah digabung dengan aset tetap yang lain setelah data diolah sesuai SAK ETAP maka terdapat pemisahan akun pada aset tetap meliputi : Tanah, Bangunan Kantor & Gedung, Peralatan Kantor dan Kendaraan Bermotor. Dengan membuat laporan perubahan ekuitas terdapat kejelasan modal akhir yang dapat diketahui dengan memasukkan akun modal awal sehingga nilai dari modal akhir untuk bulan berikutnya jelas diketahui.

Menurut SAK ETAP, laporan laba rugi minimal mencakup pos pendapatan, beban keuangan, bagian laba atau rugi dari investasi yang menggunakan metode ekuitas, beban pajak dan laba atau rugi neto. Dalam laporan laba rugi PRIMKOPTI Harum terdapat akun pendapatan, HPP, dan akun beban. Beban adalah penurunan manfaat ekonomi dalam suatu periode akuntansi dalam bentuk arus kas keluar aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pada pembagian kepada penanam modal. Komponen beban terletak di laporan laba rugi karena pengeluaran/biaya yang telah terpakai dan tidak dapat memberikan manfaat lagi dimasa yang akan datang.

Mengenai arus kas PRIMKOPTI Harum menggunakan metode basis akrual, dalam penyajian laporan arus kas koperasi Harum lebih sesuai menggunakan metode tidak langsung karena metode ini lebih mudah dan sedikit mengeluarkan biaya dalam penyusunannya dan dibuatnya catatan atas laporan keuangan lebih jelas darimana saja akun-akun dalam penyusunan laporan keuangan diperoleh.

4.3.3 Kendala Bagi PRIMKOPTI Harum dalam Menerapkan SAK ETAP

Kendala yang dihadapi oleh PRIMKOPTI Harum yang ditemukan dalam proses penelitian ini adalah sebagai berikut :

1. Terdapat kekurangan sumber daya yang dimiliki oleh PRIMKOPTI Harum, baik kualitas maupun kuantitas. Dari segi kualitas, karyawan yang mebuat laporan keuangan sebenarnya cukup mengerti dengan dasar – dasar akuntansi, akan tetapi untuk pengetahuan yang lebih rinci tentang penyusunan laporan keuangan pada

umumnya atau laporan keuangan yang sesuai dengan SAK ETAP, masih kurang. Oleh karena itu, diperlukan transfer knowlegde yang lebih untuk dapat menyusun dan menyajikan laporan keuangan yang sesuai dengan standar akuntansi yang berlaku saat ini. Sedangkan dari segi kuantitas, sumber daya yang dimiliki PRIMKOPTI Harum dari lulusan akuntansi masih kurang, hal tersebut dibuktikan dari penyusun laporan keuangan hanya 1(satu) orang dan merangkap sebagai administrasi pertokoan yang seharusnya terdapat pemisahan tugas dalam hal tersebut.

2. Kurangnya kesadaran pihak PRIMKOPTI Harum terhadap pentingnya laporan keuangan yang lengkap dan sesuai sesuai standar akuntansi yang berlaku saat ini. Karena mungkin laporan keuangan yang telah dibuat selama ini dapat menunjukkan laba rugi perusahaan sudah dirasa cukup.