54 BAB IV

55

Pada bab ini akan membahas tahapan-tahapan dan pengolahan data kemudian menganalisis mengenai “Pengaruh Kinerja Akademik Mahasiswa Akuntansi Terhadap Relevansi Pemilihan Profesi”. Pemilihan ini menggunakan beberapa metode analisis data yaitu analisis deskriptif statistik, analisis asumsi klasik, analisis regresi linear sederhana dan analisis regresi linier berganda. Teknik penentuan sampel menggunakan metode purposive sampling, yaitu dengan adanya kriteria-kriteria tertentu. Kriteria berupa mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Islam Indonesia yang terdaftar aktif pada semester ganjil tahun ajaran 2019/2020 serta mahasiswa yang telah menempuh Mata Kuliah :

1. Mata Kuliah Akuntansi Pengantar

2. Mata Kuliah Akuntansi Keuangan Menengah 1 3. Mata Kuliah Akuntansi Keuangan Menengah 2 4. Mata Kuliah Akuntansi Keuangan Menengah 3 5. Mata Kuliah Akuntansi Keuangan Lanjutan 6. Mata Kuliah Akuntansi Kombinasi Bisnis 7. Mata Kuliah Akuntansi Manajemen

8. Mata Kuliah Pengauditan 1 9. Mata Kuliah Pengauditan 2

10. Mata Kuliah Audit Berbasis Teknologi 11. Mata Kuliah Bahasa Inggris 1

56

13. Mata Kuliah Bahasa Indonesia dalam Penulisan Karya Ilmiah 14. Mata Kuliah Pendidikan Pancasila dan Kewarganegaraan 15. Mata Kuliah Hukum Bisnis

16. Mata Kuliah Kewirausahaan Syariah 17. Mata Kuliah Komunikasi Bisnis

18. Mata Kuliah Pengantar Bisnis dan Manajemen 19. Mata Kuliah Etika Bisnis dan Profesi

20. Mata Kuliah Ekonomi Pengantar 21. Mata Kuliah Ekonomi Islam 22. Mata Kuliah Islam Ulil Albab

23. Mata Kuliah Islam Rahmatan Lil Alamin

Data penelitian ini diperoleh melalui kuesioner yang disebarkan kepada mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Islam Indonesia yang terdaftar aktif pada semester ganjil tahun ajaran 2019/2020. Data dalam penelitian ini menggunakan data primer dan data sekunder. Data primer digunakan untuk memperoleh data yang berkaitan dengan identitas responden, Nomor Induk Mahasiswa (NIM), dan variabel relevansi pemilihan profesi. Data sekunder diperoleh melalui melalui database UNISYS berdasarkan Nomor Induk Mahasiswa (NIM) pada kuesioner yang telah diisi. Data sekunder ini digunakan untuk memperoleh data mengenai variabel indeks prestasi kumulatif (IPK), nilai mata kuliah

57

pengauditan, nilai mata kuliah akuntansi keuangan,, dan nilai mata kuliah non akuntansi.

Kuesioner disebar secara online sehingga hasil pengisian kuesioner akan langsung terinput ke dalam sistem. Setelah data terinput maka proses selanjutnya adalah melakukan pemilihan responden mana yang memenuhi kriteria yang telah ditentukan. Setelah pemilihan responden maka dilakukan input data mengenai variabel indeks prestasi kumulatif (IPK), nilai mata kuliah pengauditan, nilai mata kuliah akuntansi keuangan, dan nilai mata kuliah non akuntansi. Langkah selanjutnya adalah melakukan konversi data sesuai dengan alat pengukuran pada masing-masing variabel sehingga diperoleh skor akhir yang digunakan dalam melakukan uji pada pengujian.

Kuesioner yang disebar pada penelitian ini terdiri dari empat kelompok pertanyaan, yaitu :

1. Pertanyaan pertama berisi mengenai nama dan program studi. Pertanyaan ini bertujuan untuk mengetahui identitas responden.

2. Pertanyaan kedua berisi pertanyaan mengenai Nomor Induk Mahasiswa (NIM). Nomor Induk Mahasiswa (NIM) digunakan untuk melakukan input indeks prestasi kumulatif (IPK), nilai mata kuliah pengauditan, nilai mata kuliah akuntansi keuangan, dan nilai mata kuliah non akuntansi

58

3. Pertanyaan ketiga berisi mengenai profesi yang diinginkan. Hal ini berguna dalam memperoleh data mengenai tingkat relevansi pemilihan profesi yang diinginkan. 4. Pertanyaan keempat berisi mengenai apakah responden telah mengambil mata

kuliah yang masuk dalam daftar mata kuliah pengauditan, mata kuliah akuntansi keuangan dan mata kuliah non akuntansi. Hal ini bertujuan untuk menentukan apakah responden telah memenuhi syarat untuk dijadikan responden pada variable nilai mata kuliah pengauditan, nilai mata kuliah akuntansi keuangan, dan nilai mata kuliah non akuntansi.

4.1. Analisis Deskriptif Statistik 4.1.1 Deskripsi Responden

Responden pada penelitian ini terdiri dari 253 mahasiswa aktif Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Indonesia yang terdiri dari 3 kelompok angkatan, yaitu:

Tabel 4.1

Kelompok Responden Berdasarkan Angkatan

No Angkatan Frekuensi Presentase

1 2014 1 0,4 %

2 2015 123 48,6 %

59

Berdasarkan angkatan responden diketahui bahwa sebagian besar responden adalah angkatan 2016 sebanyak 129 responden atau 51%, angakatan 2015 sebanyak 123 responden atau 48,6% dan angakatan 2014 sebanyak 1 responden atau 0,4%. 4.1.2 Statistik Deskriptif

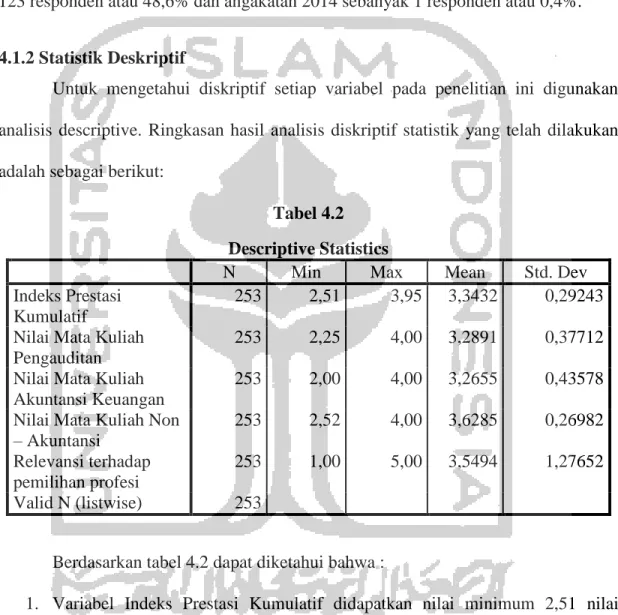

Untuk mengetahui diskriptif setiap variabel pada penelitian ini digunakan analisis descriptive. Ringkasan hasil analisis diskriptif statistik yang telah dilakukan adalah sebagai berikut:

Tabel 4.2 Descriptive Statistics

N Min Max Mean Std. Dev

Indeks Prestasi Kumulatif

253 2,51 3,95 3,3432 0,29243

Nilai Mata Kuliah Pengauditan

253 2,25 4,00 3,2891 0,37712

Nilai Mata Kuliah Akuntansi Keuangan

253 2,00 4,00 3,2655 0,43578

Nilai Mata Kuliah Non – Akuntansi 253 2,52 4,00 3,6285 0,26982 Relevansi terhadap pemilihan profesi 253 1,00 5,00 3,5494 1,27652 Valid N (listwise) 253

Berdasarkan tabel 4.2 dapat diketahui bahwa :

1. Variabel Indeks Prestasi Kumulatif didapatkan nilai minimum 2,51 nilai maximum 3,95 dan nilai rata-rata (mean) 3,3432, serta Nilai standar deviasi 0,29243.

60

2. Variabel Nilai Mata Kuliah Pengauditan didapatkan nilai minimum 2,25, nilai maximum 4,00, dan nilai rata-rata (mean) 3,2891, serta Nilai standar deviasi 0,37712.

3. Variabel Nilai Mata Kuliah Akuntansi Keuangan didapatkan nilai minimum 2,00, nilai maximum 4,00, dan nilai rata-rata (mean) 3,2655. serta Nilai standar deviasi 0,43578.

4. Variabel Nilai Mata Kuliah Non – Akuntansi didapatkan nilai minimum 2,52, nilai maximum 4,00 dan nilai rata-rata (mean) 3,6285, serta Nilai standar deviasi 0,26982.

5. Variabel Relevansi Pemilihan Profesi didapatkan nilai minimum 1,00, nilai maximum 5,00 dan nilai rata-rata (mean) 3,5494, serta Nilai standar deviasi 1,27652.

4.2. Analisis Statistik 4.2.1 Uji Asumsi Klasik

Uji asumsi klasik yang dipakai dalam penelitian ini adalah uji normalitas, uji multikolineritas, uji heteroskedastisitas dan autokolerasi.

4.2.1.1 Uji Normalitas

Uji ini adalah untuk menguji apakah pengamatan berdistribusi secara normal atau tidak, uji ini mengunakan kolmogorov smirnov. Hasil uji Normalitas dapat dilihat pada tabel dibawah ini.

61 Tabel 4.3

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 253

Normal Parametersa,b

Mean -,0642375 Std. Deviation ,43781976 Most Extreme Differences Absolute ,076 Positive ,050 Negative -,076 Kolmogorov-Smirnov Z 1,205

Asymp. Sig. (2-tailed) ,110

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan Tabel 4.3 dapat diketahui nilai asymp.sig sebesar 0,110 > 0,05 sehingga dapat disimpulkan bahwa data berdistribusi normal.

4.2.1.2 Uji Multikolinearitas

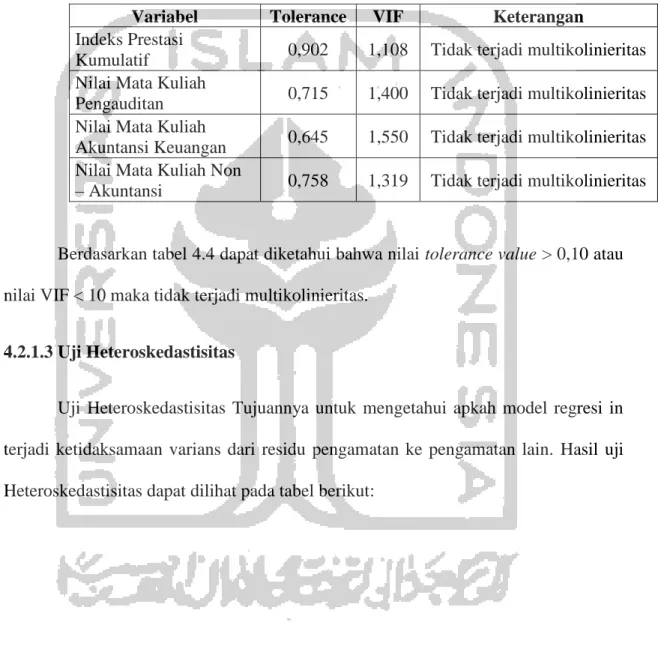

Uji multikolinieritas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mengetahui ada atau tidaknya multikolinieritas maka dapat dilihat dari nilai Varians Inflation Factor (VIF) dan tolerance (α).

62

Tabel 4.4 Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Indeks Prestasi

Kumulatif 0,902 1,108 Tidak terjadi multikolinieritas Nilai Mata Kuliah

Pengauditan 0,715 1,400 Tidak terjadi multikolinieritas Nilai Mata Kuliah

Akuntansi Keuangan 0,645 1,550 Tidak terjadi multikolinieritas Nilai Mata Kuliah Non

– Akuntansi 0,758 1,319 Tidak terjadi multikolinieritas

Berdasarkan tabel 4.4 dapat diketahui bahwa nilai tolerance value > 0,10 atau nilai VIF < 10 maka tidak terjadi multikolinieritas.

4.2.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas Tujuannya untuk mengetahui apkah model regresi in terjadi ketidaksamaan varians dari residu pengamatan ke pengamatan lain. Hasil uji Heteroskedastisitas dapat dilihat pada tabel berikut:

63

Tabel 4.5

Uji Heteroskedastisitas

Variabel sig batas Keterangan

Indeks Prestasi Kumulatif 0,119 >0,05 Tidak terjadi heterokedasitas Nilai Mata Kuliah

Pengauditan

0,097

>0,05 Tidak terjadi heterokedasitas Nilai Mata Kuliah

Akuntansi Keuangan

0,105

>0,05 Tidak terjadi heterokedasitas Nilai Mata Kuliah Non –

Akuntansi

0,060

>0,05 Tidak terjadi heterokedasitas

Berdasarkan tabel 4.5 dapat diketahui bahwa nilai probabilitas lebih besar dari 5%, dengan demikian variabel yang diajukan dalam penelitian tidak terjadi heterokedasitas.

4.2.1.4 Uji Autokolerasi

Uji Autokolerasi berfungsi untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji autokorelasi dapat dilakukan dengan melakukan uji Durbin- Watson (dw test).

Tabel 4.6 Uji Autokolerasi Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 0,408a 0,167 0,153 0,44608 2,005

64

Berdasarkan tabel 4.6 dapat diketahui bahwa nilai uji Durbin-Watson (DW) adalah 2,005. yang mana berada diantara batas atas (du) dan (4-du) sehingga tidak terjadi autokolerasi.

4.3 Analisis Regresi Berganda 4.3.1 Analisis Regresi Model - 1

Untuk menguji Pengaruh Indeks Prestasi Kumulatif Terhadap Relevansi Pemilihan Profesi digunakan analisis regresi model - 1. Dalam model analisis regresi linier berganda akan diuji secara parsial (uji t). Ringkasan hasil analisis regresi linier berganda yang telah dilakukan adalah sebagai berikut:

Tabel 4.7 Hasil Uji Regresi Model - 1

Variabel Beta t hitung Sig t Keterangan

(Constant) -0,485

Indeks Prestasi Kumulatif 1,382 4,494 0,000 Signifikan Adjusted R Square 0,071

Berdasarkan tabel 4.7 diatas perhitungan regresi linear berganda dengan hasil sebagai berikut:

Y= -0,485 + 1,382X1 + ε 1. Konstanta = -0,485

Artinya jika tidak ada variabel Indeks Prestasi Kumulatif yang mempengaruhi Relevansi Pemilihan Profesi, maka Relevansi Pemilihan Profesi sebesar -0,485 satuan.

65 2. β1 = 1,382

Artinya jika variabel Indeks Prestasi Kumulatif meningkat sebesar satu satuan maka Relevansi Pemilihan Profesi akan meningkat sebesar 1,382 dengan anggapan variable bebas lain tetap.

4.3.1.1 Koefisien Determinasi (Adjusted RSquare)

Berdasarkan tabel 4.7 menunjukkan besarnya koefisien determinasi (Adjusted R2) = 0,071, artinya variabel bebas secara bersama–sama mempengaruhi variabel

terikat sebesar 7,1% sisanya sebesar 92,9% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian.

4.3.2 Analisis Regresi Model - 2

Ringkasan hasil analisis regresi Model – 2 yang telah dilakukan adalah sebagai berikut:

Tabel 4.8 Hasil Uji Regresi Model - 2

Variabel Beta t hitung Sig t Keterangan

(Constant) 0,688

Nilai Mata Kuliah

Pengauditan 0,728 2,596 0,010 Signifikan

Nilai Mata Kuliah

Akuntansi Keuangan 0,953 4,131 0,000 Signifikan Nilai Mata Kuliah Non

– Akuntansi -1,159 -2,725 0,007 Signifikan

F hitung 12.620

Sig F 0.000

66

Berdasarkan tabel 4.8 diatas perhitungan regresi linear berganda dengan hasil sebagai berikut:

Y= 0,688 + 0,728X2 + 0,953 X3 – 1,159 X4 + ε 1. Konstanta = 0,688

Artinya jika tidak ada variabel Nilai Mata Kuliah Pengauditan, Nilai Mata Kuliah Akuntansi Keuangan dan Nilai Mata Kuliah Non – Akuntansi yang mempengaruhi Relevansi Pemilihan Profesi, maka Relevansi Pemilihan Profesi sebesar 0,688 satuan.

2. β2 = 0,728

Artinya jika variabel Nilai Mata Kuliah Pengauditan meningkat sebesar satu satuan maka Relevansi Pemilihan Profesi akan meningkat sebesar 0,728 dengan anggapan variable bebas lain tetap.

3. β3 = 0,953

Artinya jika variabel Nilai Mata Kuliah Akuntansi Keuangan meningkat sebesar satu satuan maka Relevansi Pemilihan Profesi akan meningkat sebesar 0,614 dengan anggapan variable bebas lain tetap.

4. β4 = -1,159

Artinya jika variabel Nilai Mata Kuliah Non – Akuntansi meningkat sebesar satu satuan maka Relevansi Pemilihan Profesi akan meningkat sebesar -1,159 dengan anggapan variable bebas lain tetap.

67

4.3.2.1 Koefisien Determinasi (Adjusted RSquare)

Berdasarkan tabel 4.8 menunjukkan besarnya koefisien determinasi (Adjusted R Square) = 0,122, artinya variabel bebas secara bersama–sama mempengaruhi variabel terikat sebesar 12,2% sisanya sebesar 87,8% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian.

4.4 Pembahasan

4.4.1 Pengaruh Indeks Prestasi Kumulatif Terhadap Relevansi Pemilihan Profesi

Hasil penelitian ini menunjukkan bahwa Indeks Prestasi Kumulatif berpengaruh positif dan signifikan terhadap Relevansi Pemilihan Profesi. Dalam table 4.7 nilai probabilitas signifikansi variabel 0,00 < 5% dan koefisien regresi sebesar 1,382 > 0.

Indeks prestasi kumulatif merupakan hasil kinerja mahasiswa selama bekuliah yang berpengaruh untuk melanjutkan pada jenjang karir yang selanjutnya. Semakin tinggi nilai yang didapatkan maka akan semakin tinggi relevansinya terhadap pemilihan profesi.

Mengacu pada teori harapan (expectancy theory), motivasi merupakan akibat dari suatu hasil yang ingin dicapai oleh seseorang dari perkiraannya bahwa tindakannya akan mengarah kepada hasil yang diinginkannya (Suyono, 2014). Sehingga apabila mahasiswa menginginkan untuk memilih suatu profesi dan

68

Indeks Prestasi Kumulatif (IPK) mendukung mahasiswa mendapatkan profesi tersebut maka akan ada upaya-upaya lainnya untuk mendapatkanya.

Hasil penelitian ini sejalan yang dilakukan oleh Lasmana & Rafidah (2018) menyatakan bahwa Indeks Prestasi Kumulatif berpengaruh terhadap Relevansi Pemilihan Profesi.

4.4.2 Pengaruh Nilai Mata Kuliah Pengauditan Terhadap Relevansi Pemilihan Profesi

Hasil penelitian ini menunjukkan bahwa Nilai Mata Kuliah Pengauditan berpengaruh positif dan signifikan terhadap Relevansi Pemilihan Profesi. Dalam table 4.8 nilai probabilitas signifikansi variabel 0,010 < 5% dan koefisien regresi sebesar 0,728 > 0 .

Mata kuliah pengauditan memberi pemahaman kepada mahasiswa mengenai pemeriksaan laporan keuangan dan konsultasi di bidang keuangan. Semakin tinggi nilai mata kuliah pengauditan maka relevansi pemilihan profesi akan semakin tinggi. Nilai mata kuliah pengauditan dapat dilihat dari Indeks Prestasi Kumulatif (IPK) untuk mata kuliah pengauditan seperti mata kuliah pengauditan seperti Mata Kuliah Pengauditan 1, Mata Kuliah Pengauditan 2 dan Mata Kuliah Audit berbasis teknologi.

Mengacu pada teori harapan (expectancy theory), motivasi merupakan akibat dari suatu hasil yang ingin dicapai oleh seseorang dari perkiraannya bahwa

69

tindakannya akan mengarah kepada hasil yang diinginkannya (Suyono, 2014). Sehingga apabila mahasiswa menginginkan untuk memilih suatu profesi dan Indeks Prestasi Kumulatif (IPK) mendukung mahasiswa mendapatkan profesi tersebut maka akan ada upaya-upaya lainnya untuk mendapatkanya.

Hasil penelitian ini sejalan yang dilakukan oleh Hawani & Rahmayuni (2015) menyatakan bahwa terdapat pengaruh antara Nilai Mata Kuliah Pengauditan terhadap Relevansi Pemilihan Profesi.

4.4.3 Pengaruh Nilai Mata Kuliah Akuntansi Keuangan Terhadap Relevansi Pemilihan Profesi

Hasil penelitian ini menunjukkan bahwa Nilai Mata Kuliah Akuntansi Keuangan berpengaruh positif dan signifikan terhadap Relevansi Pemilihan Profesi. Dalam table 4.8 nilai probabilitas signifikansi variabel 0,00 < 5% dan koefisien regresi sebesar 0,953 > 0 .

Pengetahuan mahasiswa mengenai materi kuliah yang telah diajarkan terutama untuk mata kuliah akuntansi keuangan menjadi dasar pertimbangan mahasiswa dalam memilih profesi. Mata kuliah akuntansi keuangan memberi pemahaman kepada mahasiswa yang berguna untuk menghasilkan informasi bagi pihak internal maupun eksternal, seperti manajer, karyawan, investor, kreditur, maupun pemerintah yang terkait dengan penyusunan laporan keuangan yang

70

berhubungan dengan perusahaan secara keseluruhan. Semakin tinggi nilai mata kuliah akuntansi keuangan maka relevansi pemilihan profesi akan semakin tinggi.

Nilai mata kuliah akuntansi keuangan dapat dilihat dari Indeks Prestasi Kumulatif (IPK) untuk mata kuliah akuntansi keuangan seperti Mata Kuliah Akuntansi Pengantar, Mata Kuliah Akuntansi Keuangan Menengah 1, Mata Kuliah Akuntansi Keuangan Menengah 2, Mata Kuliah Akuntansi Keuangan Menengah 3, Mata Kuliah Akuntansi Keuangan Lanjutan, dan Mata Kuliah Akuntansi Kombinasi Bisnis.

Mengacu pada teori harapan (expectancy theory), motivasi merupakan akibat dari suatu hasil yang ingin dicapai oleh seseorang dari perkiraannya bahwa tindakannya akan mengarah kepada hasil yang diinginkannya Suyono (2014). Sehingga apabila mahasiswa menginginkan untuk memilih suatu profesi dan Indeks Prestasi Kumulatif (IPK) mendukung mahasiswa mendapatkan profesi tersebut maka akan ada upaya-upaya lainnya untuk mendapatkanya.

Hasil penelitian ini sejalan yang dilakukan oleh Amalia (2018) menyatakan bahwa pengaruh antara Nilai Mata Kuliah Akutansi terhadap Relevansi Pemilihan Profesi.

71

4.4.4 Pengaruh Nilai Mata Kuliah Non – Akuntansi Terhadap Relevansi Pemilihan Profesi

Hasil penelitian ini menunjukkan bahwa Nilai Mata Kuliah Non – Akuntansi berpengaruh negatif dan signifikan terhadap Relevansi Pemilihan Profesi.

Dalam table 4.8 nilai probabilitas signifikansi variabel 0,007 < 5% dan koefisien regresi sebesar -1,159 < 0 .

Mata kuliah non akuntansi memberikan pemahaman mengenai fenomena kehidupan meliputi pengetahuan terhadap hukum, keagamaan, perekonomian, dan konsep bisnis. Semakin tinggi nilai mata kuliah non akuntansi maka relevansi pemilihan profesi akan semakin rendah. Nilai mata kuliah non akuntansi dapat dilihat dari Indeks Prestasi Kumulatif (IPK) untuk mata kuliah non akuntansi seperti Mata Kuliah Bahasa Inggris 1, Mata Kuliah Bahasa Inggris 2, Mata Kuliah Bahasa Indonesia dalam Penulisan Karya Ilmiah, Mata Kuliah Pendidikan Pancasila dan Kewarganegaraan, Mata Kuliah Hukum Bisnis, Mata Kuliah Kewirausahaan Syariah, Mata Kuliah Komunikasi Bisnis, Mata Kuliah Pengantar Bisnis dan Manajemen, Mata Kuliah Etika Bisnis dan Profesi, Mata Kuliah Ekonomi Pengantar, Mata Kuliah Ekonomi Islam, Mata Kuliah Islam Ulil Albab, dan Mata Kuliah Islam Rahmatan Lil Alamin. Hal ini mengindikasikan jika mahasiswa

72

tidak hanya memahami ilmu akuntansi namun juga memiliki dasar-dasar pengetahuan non akuntansi dengan baik.

Mengacu pada teori kesadaran diri, orang yang memiliki kesadaran diri pribadi yang tinggi, mereka akan lebih cepat memproses informasi yang mengacu diri sendiri, dan memiliki gambaran tentang diri sendiri lebih konsisten. Selain itu, mereka khususnya lebih mungkin untuk melihat diri mereka sendiri sebagai pelaku yang bertanggung jawab atas kejadian-kejadian yang menimpa mereka atau casual agent Dayakisni & Hudaniah (2012). Apabila mahasiswa memiliki kesadaran diri yang tinggi maka akan lebih mudah memahami informasi yang berkaitan dengan profesi yang ingin dicapai. Selain itu, nilai mata kuliah yang didapatkan juga akan tinggi karena mahasiswa lebih cepat memproses informasi yang diberikan. Hal ini memungkinkan mahasiswa untuk memiliki tingkat relevansi pemilihan profesi yang rendah karena memiliki kesadaran diri yang tinggi mengenai profesi yang ingin dicapai selain menjadi seorang akuntan.

Hasil penelitian ini sejalan yang dilakukan oleh Yusran (2017) menyatakan bahwa terdapat pengaruh antara Nilai Mata Kuliah Non – Akuntansi terhadap Relevansi Pemilihan Profesi.