1 BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian

Gambar 1. 1 Logo Bank Mandiri Sumber: Bank Mandiri (2019)

Bank Mandiri merupakan bank milik pemerintah yang didirikan pada 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan. Pada bulan Juli 1999, empat bank pemerintah indonesia yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilembur menjadi Bank Mandiri. Keempat bank tersebut memiliki peran yang tak terpisahkan dalam pembangunan perekonomian Indonsesia. Sampai saat ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia. Bank Mandiri berinovasi menciptakan layanan elektronik banking berbasis mobile yang dikenal dengan aplikasi Mandiri Online. Pada CNBC Indonesia Award 2019 bank Mandiri mendapatkan penghargaan dalam kategori The Best 4.0 Company. Penilaian ini didasarkan terhadap adaptasi teknologi yang sudah digunakan oleh bank Mandiri dalam melakukan transaksi, seperti pembayaran yang difasilitasi oleh Mandiri Online (Banjarnahor, 2019). Aplikasi ini memberikan

2

kemudahan di setiap fitur yang ditampilkan, adapun keunggulan fitur Mandiri Online adalah sebagai berikut: (Bank Mandiri, 2019)

a. Mengontrol Penuh Finansal Nasabah

Semua produk perbankan Bank Mandiri, yaitu tabungan, deposit, kartu kredit, dan pinjaman, terkontrol pada aplikasi Mandiri Online.

b. Transaksi Finansial

Dengan Mandiri Online nasabah dapat melakukan transfer antar bank, top-up uang elektronik seperti e-money, mandeir e-cash, Go-Pay, Ovo, M-Tix, pembelian pulsa, pembayaran tagihan kartu kredit, dan pembayaran lainnya secara real time.

c. Buka deposit dan Tabungan

Nasabah dapat membuka deposit dan Tabungan Rencana melalui aplikasi Mandiri Online tanpa harus dapat ke kantor Mandiri.

d. Sistem Keamanan

Sistem keamanan Mandiri Online menggunakan 2-Factor Authentication (2FA) dengan username dan password, dan juga M-PIN untuk melakukan transaksi, agar data privacy nasabah dapat terjamin keamanannya.

e. Histori Transaksi Lengkap

Mandiri Online memberikan kemudahan bagi nasabah yang ingin melakukan cek saldo, terdapat histori transaksi tabungan dan kartu kredit, selain itu dapat mengecek mutasi rekening secara lengkap.

Pada akhir Desember 2020 Bank Mandiri memperbarui aplikasi Mandiri Online dengan mengganti naman Livin’ by Mandiri agar nasabah yang menggunakan m- banking Mandiri ini lebih tertarik dengan fitur-fitur baru yang ditawarkan oleh Bank Mandiri melalui aplikasi Livin’ by Mandiri ini.

3 Gambar 1. 2 Logo Livin’ by Mandiri

Sumber: Bank Mandiri (2021)

Livin by Mandiri merupakan aplikasi yang diluncurkan oleh PT Bank Mandiri (Persero) pada akhir bulan Desember 2021. PT Bank Mandiri (Persero) memperkenalkan Livin’ by Mandiri sebagai penyempurnaan dari aplikasi Mandiri Online untuk meningkatkan kemudahan dan kenyamanan nasabah dalam mengakses layanan perbankan perseroan di era bank 4.0. Direktur Utama Mandiri Darmawan Junaidi mengatakan bahwa perubahan layanan perbankan digital ini merupakan inisiatif strategis perusahaan untuk menjadi salah satu modern digital retail bank dengan layanan yang adaptif terhadap kebiasaan baru nasabah dalam melakukan transaksi. Pada saat ini layanan perbankan tidak lagi terbatas pada fisik kantor bank, tetapi lebih pada konsep real time agar bisa diakses dan dimanfaatkan kapan saja, dimana saja oleh nasabah melalui aplikasi dan platform digital. Sebagai penyesuaian dari aplikasi Mandiri Online, Livin’ by Mandiri akan menjadi super app yang memanfaatkan pendekatan AI (Artificial Inteligence) untuk menciptakan sentuhan personal yang unik dan modern dalam akses layanan keuangan yang lengkap, termasuk ke biller dan nantinya ke produk perusahaan anak (Mola, 2021).

Secara fisolofis, nama Livin’ by Mandiri mengandung makna kawan atau sahabat dekat yang dapat diandalkan untuk hidup yang lebih mudah dan bahagia.

Adapun, warna biru pada penulisan yang melambangkan kepercayaan dan keamanan

4

yang semakin melengkapi makna Livin by’ Mandiri sebagai sahabat yang dapat diandalkan. Aplikasi Livin’ by Mandiri akan menjadi salah satu milestone dalam transformasi perbankan digital retail yang telah berlangsung di Mandiri sejak 1999 melalui layanan Mandiri ATM dan EDC untuk melayani transaksi non-tunai nasabah.

(Mola, 2021).

Adapun beberapa perbedaan fitur-fitur baru yang ada di Mandiri Online dengan yang diberikan oleh Livin’ by Mandiri diantaranya yaitu: (Mahadi, 2021)

a. Transfer antar rekening sampai merubah tagihan menjadi auto instalment.

b. Adanya promo menarik pada aplikasi agar nasabah baru lebih tertarik dan lebih menghemat biaya.

c. Adanya fitur gratis biaya transaksi menggunakan Livin’ by Mandiri bagi nasabah baru bank Mandiri yang mendaftar sebagai user Livin’ by Mandiri pada periode program dan nasabah dapat memenuhi kriteria akan mendapatkan gratis biaya transaksi pakai Livin’ by Mandiri selama 3 bulan dalam bentuk cashback.

d. Nasabah dapat merasakan kemudahan dalam mendapatkan informasi seluruh produk perbankan, baik tabungan, deposit, kartu kredit, termasuk kartu kredit tambahan, maupun rekening pinjaman dengan satu akun untuk akses keseluruh rekening.

e. Terdapat layanan transaksi bayar, beli dan top-up dalam satu aplikasi. Nasabah dapat melakukan pembelian pulsa telepon genggam, pembelian paket data, top- up uang elektronik, top-up e-wallet, pembayaran berbagai macam tagihan bulanan (listrik, telepon, dll), e-commerce, bayar tagihan kartu kredit, bayar angsuran, bayar sekolah, serta jenis pembayaran dan pembelian lainnya lebih dari 1.800 mitra.

f. Dapat melakukan cek saldo dan history transaksi sampai dengan 6 bulan kebelakang, download mutasi rekening dan cek history transaksi kartu kredit (utama dan tambahan).

5 g. Transaksi transfer antar rekening dengan mudah baik ke rekening Bank

Mandiri maupun ke rekening Bank lain dengan limit hingga Rp 400 juta.

h. Fitur QR Payment yang bisa membantu nasabah untuk melakukan proses pembayaran dengan melakukan scan QR code (QRSI) yang dimiliki oleh merchant ataupun merchant yang melakukan scan terhadap QR code nasabah yang di-generate di Mandiri Online.

i. Fitur auto installment kartu kredit. Fitur ini memungkinkan nasabah dapat dengan mudah merubah cicilan transaksi kartu kreditnya melalui aplikasi Livin’

by Mandiri dengan minimum transaksi Rp 300.000.

1.2 Latar Belakang Penelitian

Perkembangan teknologi dan informasi saat ini sangat pesat. Hampir dari seluruh penjuru dunia teknologi menjadi sebuah kebiasaaan yang tidak dapat untuk dipisahkan dari kehidupan manusia. Segala aspek dalam kehidupan terpengaruh oleh adanya perkembangan teknologi tersebut, tidak dapat dipungkiri bahwa semakin berkembangnya teknologi akan mempermudah segala aktivitas kehidupan manusia (Pangestu, 2020). Perbankan menjadi salah satu perusahaan yang mengikuti perkembangan teknologi informasi, dimana layanan sebagian perbankan sudah beralih yang awalnya hanya menerapkan layanan secara konvensional menjadi digital (Suryani, 2017:163). Salah satu teknologi yang berkembang saat ini yaitu perangkat seluler yang memungkinkan masyarakat untuk menggunakan teknologi ini dengan mudah dan bebas. Hal tersebut juga mendorong perkembangan jaringan internet yang semakin luas jangkauannya.

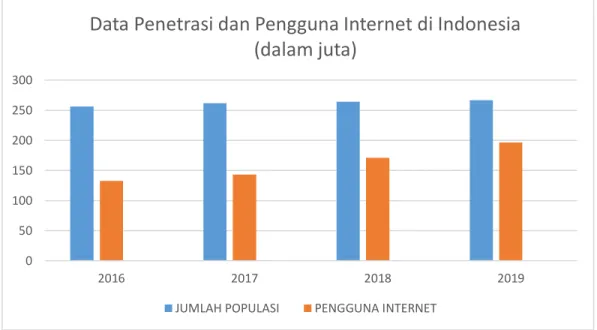

Perusahaan perbankan tidak semata-mata hanya menginginkan keuntungan saja melalui layanan digital, melainkan didukung dengan meningkatnya jumlah pengguna internet di Indonesia yang selalu mengalami peningkatan disetiap tahunnya. Data menurut APIJII (Asosiasi Penyelenggara Jasa Internet Indonesia) menjelaskan bahwa setiap tahunnya populasi yang ada di Indonesia selalu mengalami peningkatan yang diikuti dengan meningkatnya pengguna internet. APIJII memperkirakan bahwa di

6

0 50 100 150 200 250 300

2016 2017 2018 2019

Data Penetrasi dan Pengguna Internet di Indonesia (dalam juta)

JUMLAH POPULASI PENGGUNA INTERNET

tahun 2019 sampai 2022 akan mengalami kenaikan jumlah pengguna internet dengan sangat pesat. Tetapi, APIJII menyebut bahwa pada saat pandemi di tahun 2020 ini, Indonesia tidak mengalami peningkatan yang begitu signifikan dalam penetrasi internet. APIJII hanya menyebutkan bahwa pada saat kondisi pandemi ini hanya merubah pola perilaku masyarakat Indonesia dalam mengakses internet yang mana sebelumnya dilakukan di perkantoran, sekolah, atau lembaga lainnya, sehingga saat ini pindah ke area perumahan dan juga mengenai belajar di rumah (Haryanto, 2020).

Gambar 1. 3 Data Penetrasi Populasi dan Internet di Indonesia Sumber: Asosiasi Penyelenggara Jasa Internet Indonesia (2018)

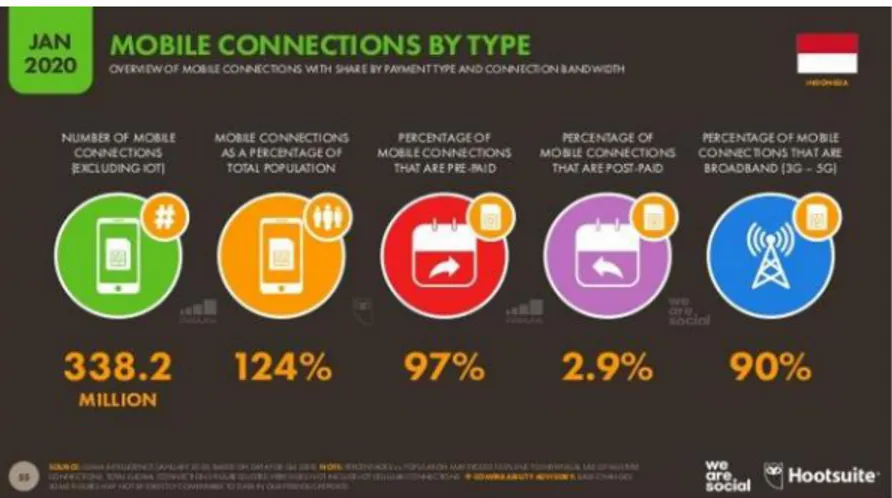

Lain hal dengan penetrasi internet, perusahaan platform media sosial Kanada Hootsuite menjelaskan bahwa pengguna smartphone di Indonesia yang berhasil terkoneksi pada tahun 2019 berjumlah 323,2 juta unit. Sedangkan pada Gambar 1.4 tentang riset yang dilakukan oleh Hootsuite pada bulan januari di tahun 2020, smartphone yang terkoneksi bertambah menjadi 15 juta unit menjadi 338,2 juta dari seluruh populasi penduduk sebanyak 272,1 juta dengan jumlah pengguna internet mencapai 175,4 juta.

7 Gambar 1. 4 Indikator Statistik Digital Utama Indonesia pada Januari 2020

Sumber: Hootsuite (2020).

Dapat dilihat pada Gambar 1.5 pada januari 2020, jumlah pengguna ponsel mencapai 124% dari total populasi yang ada di Indonesia yang berarti jumlah pengguna ponsel yaitu 338,2 juta. Sehingga jumlah kepemilikan smarthphone yang ada di Indonesia ini hampir dua kali lipat dari jumlah pengguna internet dengan fakta bahwa hampir rata-rata masyarakat Indonesia mempunyai lebih dari satu smartphone (Arisandi, 2020). Tingginya akses internet menggunakan smartphone ini diyakini karena smarthphone bersifat lebih fleksibel dan juga efisien saat menggunakannya (Rao & Troshani, 2007). Namun, peningkatan pengguna smartphone yang ada di Indonesia tidak sama dengan niat untuk menggunakan mobile banking dalam memanfaatkan penggunaan smartphone (Noviadhista, 2015).

8

Gambar 1. 5 Pengguna Ponsel di Indonesia pada Januari 2020 Sumber: Hootsuite (2020).

Pada Gambar 1.6 persentase pengguna m-banking hanya mencapai 33% dari pengguna ponsel, yang berarti hanya ada 111,6 juta pengguna m-banking di Indonesia dan sisanya 67% (226,6 juta) merupakan pengguna perbankan non-mobile. Grace melalui Tempo.co (2016) mengatakan bahwa meskipun jangkauan jaringan internet dapat mencapai 90% di Indonesia, penggunaan smarthphone untuk keuangan masih sangat kecil.

Gambar 1. 6 Pengguna Aplikasi Seluler Berdasarkan Kategori Sumber: Hootsuite (2020)

9 Tingginya jumlah akses internet menggunakan smartphone ini juga mendukung pihak perbankan dalam meningkatkan pelayanan kepada nasabah secara aman, nyaman, dan efektif. Seperti yang kita ketahui, metode perbankan konvensional yang sudah diterapkan hingga sekarang yang dimana pelanggan datang ke bank untuk melakukan transaksi. Dengan metode perbankan konvensional ini dirasa kurang efektif karena waktu yang dibutuhkan cukup banyak, seperti mengisi formulir, antrean, selain itu saat berada di Teller dibutuhkan waktu untuk memastikan nomer rekening nasabah sudah benar atau tidak. Selain melakukan peningkatan kemampuannya dalam mengumpulkan dana dari masyarakat, bank juga berusaha untuk menarik pelanggan.

Hal ini dilakukan oleh bank salah satunya yaitu dengan meningkatkan layanan online.

Layanan yang diajukan kepada pelanggan karena informasi saat ini sangatlah penting bagi pelanggan dan bank itu sendiri, sehingga teknologi informasi perbankan digunakan dalam memfasilitasi pelanggan dan pihak bank dalam melakukan pekerjaannya (Widyastuti, 2007). M-banking memungkinkan para penggunanya untuk melakukan transfer ke akun lain, melakukan pembayaran tagihan, pembelian voucher dan e-commerce, dan memeriksa informasi akun dan nilai tukar (Wahyuni, 2017).

Salah satu bank di Indonesia yang menerapkan sistem layanan m-banking yaitu Bank Mandiri dengan nama Mandiri Online yang diluncurkan pada tanggal 21 Maret 2017. Mandiri Online adalah layanan integrasi dari mandiri internet dan mandiri mobile yang dibuat dengan tampilan baru untuk meningkatkan kenyamanan dan juga kemudahan bagi nasabah Bank Mandiri dalam memperoleh informasi serta melakukan aktifitas transaksi keuangan. terdapat dua bentuk layanan yang dapat dipilih oleh nasabah, yaitu: Mandiri Online Web dan Mandiri Online App. pada tahun 2018, bank mandiri akan fokus pada pengembangan berbagai fitur yang dapat mempermudah nasabah dalam bertransaksi finansial maupun non finansial, namun juga tetap memperhatikan pada aspek keamanan (Bank Mandiri, 2017).

Adapun pertumbuhan pada e-channel bank Mandiri di tahun 2020 yang dapat dilihat pada Gambar 1.7, Gambar 1.8 dan Gambar 1.9 berikut ini:

10

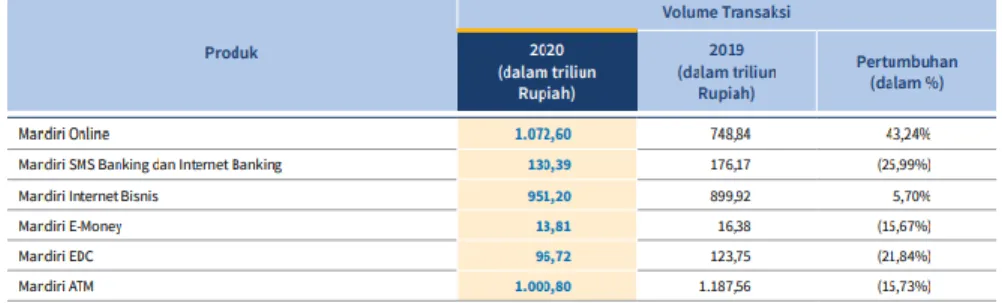

Gambar 1. 7 Volume Transaksi Per Produk Sumber: Bank Mandiri (2020)

Gambar 1. 8 Jumlah Transaksi Per Produk Sumber: Bank Mandiri (2020)

Gambar 1. 9 User Register Sumber: Bank Mandiri (2020)

11 Berdasarkan data pada Gambar 1.7, terlihat bahwa produk segmen Retail mengalami pertumbuhan volume transaksi yang paling signifikan yaitu Mandiri Online sebesar 43.24% dari Rp748,4 triliun menjadi Rp1.072,60 triliun. Hal ini ditunjukkan dengan bertambahnya pengguna Mandiri Online seiring dengan berkembangnya kebiasaan baru di masyarakat umum dalam melakukan transaksi secara online terutama pada masa pandemi COVID-19 dan juga upaya Bank Mandiri dalam meningkatkan implementasi platfrom digital banking untuk mendukung kenyamanan nasabah dalam bertransaksi. Seiring dengan trend penggunaan telepon seluler di masyarakat Indonesia, walaupun belum bisa untuk menggeser volume transaksi melalui Mandiri ATM. Selain bertambahnya volume transaksi yang cukup signifikan dapat dilihat juga pada Gambar 1.8 bahwa m-banking Mandiri juga mengalami kenaikan yang cukup signifikan pada jumlah transaksi per produk di tahun 2020 sebesar 851,53 juta dari tahun sebelumnya dari jumlah transaksi di tahun 2019 sebesar 540,69 juta. Peningkatan transaksi Mandiri Online ini didorong oleh banyaknya program dan promo untuk nasabah yang fokus bekerjasama dengan berbagai biller yang sedang menjadi favorit dan dekat dengan kehidupan sehari-hari nasabah. Seperti, join promo dengan market place e-commerce (JD.ID, Traveloka) dan join promo dengan provider telekomunikasi (XL, Indosat, Telkomsel). Sehingga, dapat disimpulkan bahwa produk m-banking mengalami peningkatan dalam tiga aspek yang disampaikan (Bank Mandiri, 2020).

Tabel 1. 1

Perbandingan Pengguna Mobile Banking di Indonesia Tahun 2020 dan 2021

MEREK TBI 2020 TOP 2020 MEREK TBI 2021 TOP 2021

M-BCA 45.5% TOP M-BCA 47.5% TOP

BRI Mobile 20.5% TOP BRI Mobile 17.0% TOP

BNI Mobile 13.8% TOP BNI Mobile 14.0% TOP

(Bersambung)

12

Sumber: Top Brand Award Kategori E-channel (2020); Top Brand Award Kategori E-Channel (2021)

Untuk mengetahui bagaimana penggunaan m-banking dari beberapa bank yang ada di Indonesia dapat dilihat pada Tabel 1.1 diatas tentang urutan penggunaan m- banking pada bank di Indonesia. Dari data diatas menunjukkan bahwa pada tahun 2020 dan 2021, m-banking Bank Mandiri berada di posisi terakhir pada jumlah pengguna m- banking, yang dimana pada tahun 2020 dengan persentase yaitu 11.3% sementara pada tahun 2021 dengan persentase 12.9%. Hal ini berbeda dengan m-banking dari Bank BCA yang yang selalu berada di posisi pertama selama dua tahun terakhir (Top Brand Award, 2020; Top Brand Award, 2021). Meskipun Bank Mandiri sudah berinovasi dengan sangat baik pada layanan m-banking nya namun masih berada diposisi terendah dibandingkan dengan para pesainganya seperti BNI Mobile, BRI Mobile, dan M-BCA.

Hal ini menunjukan bahwa minat masyarakat terhadap pengguna m-banking Mandiri masih sangat kurang dibandingkan dengan penggunanya.

Seiring dengan berjalannya waktu Bank Mandiri melakukan inovasi pada layanan digital bank nya. Kali ini Bank Mandiri memperkenalkan Livin’ by Mandiri sebagai penyempurnaan dari aplikasi Mandiri Online dengan tujuan untuk meningkatkan kemudahan dan kenyamanan nasabah dalam mengakses layanan perbankan perseroan di era bank 4.0. Menurut Direktur Utama Bank Mandiri Darmawan Junaidi, perubahan layanan perbankan digital ini merupakan inisiatif strategis Bank Mandiri untuk menjadi salah satu Modern Digital Retail Bank dengan layananan yang adaptif terhadap kebiasaan baru nasabah dalam melakukan transaksi (Bank Mandiri, 2021).

Adapun beberapa perubahan dalam fitur-fitur yang terdapat pada aplikasi Livin’ by Mandiri yang sebelumnya tidak terdapat pada aplikasi Mandiri Online diantaranya yaitu, dalam hal pengecekan saldo dan melihat history transaksi sampai

M-Banking Mandiri

11.3% M-Banking

Mandiri

12.9%

(Sambungan)

13 dengan 6 bulan kebelakang, serta dapat mengunduh mutasi rekening dan cek history transaksi kartu kredit. Transaksi antar rekening bank mandiri maupun ke rekening bank lain dengan limit Rp 400 Juta. Fitur QR Payment yang dapat dilakukan dengan cara melakukan scan QR code yang dimilki oleh merchant ataupun merchante yang melakukan scan terhadap QR code nasabah yang di generate di Mandiri Online. Dan juga fitur auto installment kartu kredit yang memudahkan nasabah dalam melakukan cicilan transaksi kartu kreditnya melalui aplikasi Livin’ by Mandiri dengan minumun transaksi Rp 300.000. Selain itu, adanya fitur gratis biaya transaksi menggunakan Livin’ by Mandiri bagi nasabah baru bank Mandiri yang mendaftar sebagai user Livin’

by Mandiri (Mahadi, 2021).

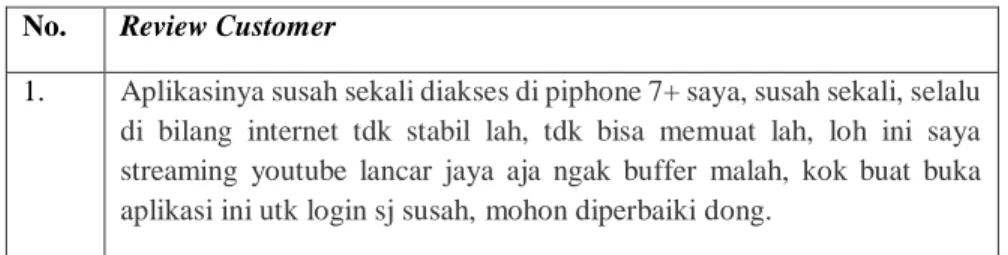

Dari uraian diatas, dapat dibuktikan bahwa Bank Mandiri selalu memberikan layanan yang terbaik bagi nasabah Bank Mandiri melalui aplikasi Mandiri Online yang sekarang diubah menjadi Livin’ by Mandiri dengan menambah beberapa fitur yang dapat membantu nasabah dalam meningkatkan kemudahan dan juga kenyamanan dalam mengakses layanan perbankan digital di era 4.0. Namun, terdapat beberapa masalah terkait penerimaan dan pengguna aplikasi tersebut, salah satunya adalah ketidaknyamanan akibat fitur error dalam sistemnya. Berikut pada Tabel 1.4 terkait ulasan dari beberapa pelanggan di google play store dsn Apps Store terhadap ketidaknyamanan pada aplikasi Livin’ by Mandiri.

Tabel 1. 2 Review Customer

No. Review Customer

1. Aplikasinya susah sekali diakses di piphone 7+ saya, susah sekali, selalu di bilang internet tdk stabil lah, tdk bisa memuat lah, loh ini saya streaming youtube lancar jaya aja ngak buffer malah, kok buat buka aplikasi ini utk login sj susah, mohon diperbaiki dong.

(Bersambung)

14

2. Susah login, harus memasukan password berulang ulang. Padahal udah bener passwordnya. Tapi ada notif salah. Cukup menyebalkan.

3. Menyebalkan. Ribet..mana tempat kerja jauh...selalu minta verifikasi data ulang dan ga bisa log in. Udh unistal 3 x terus donwload lagi..masih aja ga bisa log in, Niat ga sih bikin aplikasi ginian?????????????? Ini admin yg jawab dimari ga ush kebanyakan minta maaf. Perbaiki aja sistem IT nya..BUMN .

4. Tolong bantuannya aplikasi saya sudah satu bukan eror dengan kode “ EW-EBS14” apa yang harus saya lakukan, tipe hp IP XR

Sumber: Google Play Store dan Apps Store Livin’ by Mandiri dengan data yang diolah oleh penulis (2020)

Dari uraian diatas dapat disimpulkan bahwa komentar-komentar negatif yang disampaikan para pengguna Livin’ by Mandiri mulai dari aplikasi yang selalu mengalami error dan juga permasalahan pada customer service nya ini pada sisi perusahaan yang dapat menyebabkan Social Influence dalam mempengaruhi niat mereka dalam menggunakan layanan m-banking Livin’ by Mandiri tersebut menjadi berkurang.

Melihat dari fenomena diatas, keputusan dalam mengadopsi sistem teknologi informasi tergantung pada penerimaan dan penggunaan masing-masing pengguna.

Perilaku pengguna teknologi dibentuk melalui sikap dan persepsi sistem informasi.

Sehingga, salah satu cara yang dapat dilakukan untuk meningkatkan teknologi aplikasi yaitu dengan mengevaluasi dan mengetahui sudah sampai mana pengguna berminat dalam menerima dan menggunakan aplikasi tersebut. Selain dengan cara tersebut, juga digunakan untuk mengetahui faktor-faktor yang mempengaruhi minat pengguna aplikasi Livin’ by Mandiri. Pendekatan yang digunakan pada penelitian ini untuk mengetahui hal tersebut adalah menggunakan Unified Theory of Acceptance and Use of Technology 2 (UTAUT 2). Model ini cocok untuk digunakan karena model UTAUT 2 merupakan teori penerimaan dan penggunaan terbaru dari teori penerimaan yang

(Sambungan)

15 sudah ada sebelumnya. Menurut Venkatesh terdapat tujuh indikator yang berkaitan dengan perilaku penggunaan konsumen yaitu Performance Expectancy, Effort Expectancy, Social Influence, Facilitating Condition, Hedonic Motivation, Price Value dan Habit (Venkatesh et al., 2012). Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS MINAT PENGGUNA LAYANAN M-BANKING LIVIN’ BY MANDIRI DI INDONESIA MENGGUNAKAN MODEL MODIFIKASI UTAUT 2”.

1.3 Perumusan Masalah

Berdasarkan latar belakang. semakin pesatnya perkembangan teknologi dan informasi yang di seluruh dunia teknologi menjadi kebiasaan yang tidak dapat dipisahkan dari kehidupan manusia (Pangestu, 2020). Perbankan menjadi salah satu perusahaan yang mengikuti perkembangan teknologi dan informasi yang awalnya hanya menerapkan layanan secara konvensional menjadi digital (Suryani, 2017:163).

Tingginya frekuensi penggunaan internet mobile serta jumlah adopsi internet di Indonesia yang berpengaruh signifikan dalam pengambilan keputusan seorang konsumen, salah satunya dalam menggunakan m-banking.

Hal ini dapat dibuktikan dengan tingkat penetrasi pengguna internet yang ada di Indonesia yang terus meningkat setiap tahunnya. Penelitian yang dilakukan oleh perusahaan platform media sosial Kanada Hootsuite menyebutkan bahwa pada Januari 2020, tingkat penetrasi pengguna internet mencapai 175,4 juta. Selain itu, dari 272,1 juta penduduk yang ada di Indonesia, jumlah pengguna smarthphone mencapai 338,2 juta. Artinya jumlah kepemilikan smartphone hampir dua kali lipat dari jumlah pengguna internet (Arisandi, 2020).

Bank Mandiri merupakan salah satu perusahaan perbankan yang menerapkan layanan digital yang bernama Mandiri Online. Pada akhir Desember 2020, Mandiri Online resmi berganti nama menjadi Livin’ by Mandiri. Alasan bank Mandiri merubah nama pada aplikasi ini sebagai penyempurnaan dari aplikasi Mandiri Online dengan tujuan untuk meningkatkan kemudahan dan kenyamanan nasabah dalam mengakses

16

layanan perbankan perseroan di era bank 4.0. Menurut Direktur Utama Bank Mandiri Darmawan Junaidi, perubahan layanan perbankan digital ini merupakan inisiatif strategis Bank Mandiri untuk menjadi salah satu Modern Digital Retail Bank dengan layananan yang adaptif terhadap kebiasaan baru nasabah dalam melakukan transaksi (Bankmandiri.co.id, 2020).

Sehingga Bank Mandiri perlu lebih memfokuskan pada peningkatan fitur layanan bagi para nasabah yang menggunakan aplikasi Livin’ by Mandiri tersebut, memperbaiki masalah yang terjadi pada aplikasi Livin’ by Mandiri agar tidak mengecewakan yang pada akhirnya merugikan para pelanggannya, sehingga aplikasi Livin’ by Mandiri ini mampu bertahan dan mengembangkan platform-nya dengan mengetahui faktor-faktor apa saja yang dapat mempengaruhi minat seorang individu untuk mau mengadopsi layanan m-banking Livin’ by Mandiri. Faktor yang menjadi pertimbangan konsumen dalam menggunakan m-banking di Indonesia belum memahami secara baik. Dengan mengetahui bagaimana penerimaan terhadap layanannya, aplikasi Livin’ by Mandiri akan dapat menciptakan layanan yang lebih baik lagi kedepannya. Cara untuk menemukan faktor yang harus diperbaiki oleh Livin’

by Mandiri adalah dengan cara menganalisis faktor-faktor yang mempengaruhi minat pengguna dalam mengadopsi aplikasi mobile banking. Oleh karena itu terdapat kebutuhan untuk menganalis pengaruh dari berbagai faktor seperti Performance Expectancy, Effort Expectancy, Social Influence, Facilitaing Condition, Hedonic Motivation, Price Saving Orientation, Habit, dan Trust, terhadap niat perilaku pengguna.

Memahami berbagai faktor tersebut penting untuk mendapatkan pengetahuan agar pengelola Livin’ by Mandiri dapat lebih mengembangkan aplikasi m-banking nya di Indonesia. Faktor-faktor tersebut di adopsi menggunakan model UTAUT2 yang sudah dimodifikasi oleh peneliti. Berdasarkan Venkatash et al. (2012), model UTAUT 2 diadopsi melalui model UTAUT, dimana UTAUT merupakan model penelitian untuk memprediksi perilaku seseorang dalam mengadopsi teknologi, namun hanya digunakan untuk konteks organisasi. Venkastesh et al. (2012) memperluas

17 pemodelannya menjadi UTAUT2 sehingga lebih sesuai dalam konteks individu pada konsumen. Dengan berbagai faktor UTAUT2 yang telah dimodifikasi tersebut, pengelola aplikasi m-banking Livin’ by Mandiri juga dapat lebih mengetahui apa preferensi pengguna untuk menggunakan aplikasi Livin’ by Mandiri. Dengan demikian, hingga saat ini dari hasil pencarian literatur, belum ada penelitian terpublikasi mengenai analisis faktor – faktor dalam pembentukan minat pengguna yang dapat mempengaruhi Behavioral Intention pada layanan m-banking Livin’ by Mandiri dengan menggunakan model modifikasi UTAUT2. Adapun pertanyaan dari permasalahan untuk penelitian ini adalah:

1.

Seberapa besar penilaian pengguna m-banking Livin’ by Mandiri terhadap Variabel-Variabel dalam penelitian ini (Performance Expectancy (PE), Effort Expectancy (EE), Social Influence (SI), Facilitating Condition (FC), Hedonic Motivation (HM), Price Saving Orientation(PSO), Habit (HB), Trust (T) , dan Behavior Intention (BI)) dalam menggunakan layanan m-banking Livin’ by Mandiri?2.

Seberapa besar minat perilaku Behavior Intention (BI) pengguna untuk selalu menggunakan layanan m-banking Livin’ by Mandiri?3.

Berdasarkan model modifikasi UTAUT 2, faktor-faktor apa saja yang mempengaruhi Behavior Intention (BI)?4. A

pakah perbedaan Age dan Gender berpengaruh pada faktor yang terdapat di model UTAUT 2 yang telah dimofifikasi (Performance Expectancy (PE), Effort Expectancy (EE), Social Influence (SI), Facilitating Condition (FC), Hedonic Motivation (HM), Price Saving Orientation(PSO), Habit (HB), Trust (T)) terhadap Behavior Intention (BI) pada pengguna m-banking Livin’ by Mandiri?18

1.4 Tujuan Penelitian

1. Agar mengetahui besar minat dalam penilaian konsumen terhadap variabel- variabel yang terdapat dalam model UTAUT 2 yang telah dimodifikasi dalam penelitian ini terhadap pada pengguna m-banking Livin’ by Mandiri.

2. Untuk menganalisis seberapa besar minat perilaku Behavior Intention (BI) terhadap penggunaan layanan m-banking Livin’ by Mandiri.

3. Untuk menguji faktor-faktor yang mempengaruhi minat perilaku (Behavioral Intention) dalam menggunakan layanan m-banking Livin’ by Mandiri.

4. Penelitian ini bertujuan untuk mengetahui apakah perbedaan Age dan Gender berpengaruh terhadap faktor-faktor yang terdapat pada model UTAUT 2 yang telah dimodifikasi (Performance Expectancy (PE), Effort Expectancy (EE), Social Influence (SI), Facilitating Condition (FC), Hedonic Motivation (HM), Price Saving Orientation(PSO), Habit (HB), Trust (T) terhadap Behavior Intention (BI) pada pengguna m-banking Livin’ by Mandiri.

1.5 Manfaat Penelitian 1.5.1 Manfaat Teoritis

Peneliti berharap agar kedepannya penelitian ini dapat bermanfaat bagi penelitian selanjutnya untuk dijadikan sebagai referensi dan sebagai acuan untuk bidang yang berkaitan dengan teknologi dan informasi, khususnya untuk penelitian yang berkaitan dengan mobile banking.

1.5.2 Manfaat Praktis

Penulis berharap bahwa pada penelitian ini dapat menjadi masukan bagi berbagai perusahan yang membuat dan menyediakan layanan mobile banking seperti Livin’ by Mandiri, serta sebagai acuan perusahaan yang berencana untuk bisa lebih mengembangkan dengan maksimal pada industri perbankan yang menyediakan

19 layanan online dimasa yang akan datang. Selain itu penulis berharap agar perusahaan dapat menetapkan strategi yang baik agar bisa menarik minat para calon pengguna lebih banyak lagi.

1.6 Ruang Lingkup Penelitian 1.6.1 Lokasi dan Objek Penelitian

Lokasi dari penelitian yang dilakukan peneliti adalah seluruh area yang ada di Indonesia, dimana pembagian wilayahnya berdasarkan lima pulau terbesar yang ada di Indonesia, diantaranya yaitu Jawa, Sumatera, Kalimantan, Sulawesi, dan Bali, yang menjadi pulau dengan tingkat kependudukan tertinggi di Indonesia. Objek dari penelitian yang dilakukan adalah pengguna m-banking Livin’ by Mandiri

1.6.2 Waktu dan Periode Penelitian

Penelitian ini dilakukan kurang lebih selama tiga bulan dimulai dari bulan Juli 2021 sampai dengan bulan september 2021.

1.7 Sistematika Penulisan Tugas Akhir BAB 1 PENDAHULUAN

Bab ini merupakan penjelasan secara umum, ringkas dan padat yang menggambarkan tepat isi dari penelitian. Isi bab ini meliputi: gambaran umum objek penelitian, latar belakang, rumusan masalah, tujuan penelitian, kegunaan penelitian, batasan penelitian, dan sistematika penulisan tugas akhir.

BAB II TINJAUAN PUSTAKA

Pada bab ini menjelaskan tentang tinjuan pustaka dari penelitian yang dilakukan, penelitian terdahulu, kerangka pemikiran, dan hipotesis penelitian.

BAB III METODE PENELITIAN

Pada bab ini menjelaskan tentang pendekatan, metode, dan teknik yang digunakan untuk mengumpulkan dan menganalisis temuan yang dapat menjawab masalah dari penelitian. Bab ini berisikan uraian tentang: jenis penelitian, operasional

20

variabel, populasi dan sampel, pengumpulan data, uji validitas dan reliabilitas, serta teknik analisis data.

BAB IV HASIL DAN PEMBAHASAN

Hasil penelitian dan pembahasan diuraikan secara sistematis sesuai dengan peumusan masalah serta tujuan penelitian dan disajikan dalam sub judul tersendiri.

Pada bab ini berisi dua bagian: bagian pertama menyajikan hasil penelitian dan bagian kedua menyajikan pembahasan atau analisis dari hasil penelitian. Setiap aspek pembahasan hendaknya dimulai dari hasil analisis data, kemudian diinterpretasikan dan selanjutnya diikuti oleh penarikan kesimpulan. Dalam pembahasan sebaiknya dibandingkan dengan penelitian-penelitian sebelumnya atau landasan teori yang relevan.

BAB V KESIMPULAN DAN SARAN

Kesimpulan merupakan jawaban dari pertanyaan penelitian, kemudian menjadi saran yang berkaitan dengan manfaat penelitian.