EVALUASI TINGKAT PARTISIPASI ANGGOTA CREDIT UNION Studi Kasus pada Credit Union Pancur Kasih (CUPK) T.P Kotabaru,

Pontianak, Kalimantan Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Riki Riandy NIM : 102114118

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI TINGKAT PARTISIPASI ANGGOTA CREDIT UNION Studi Kasus pada Credit Union Pancur Kasih (CUPK) T.P Kotabaru,

Pontianak. Kalimantan Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Riki Riandy NIM : 102114118

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO

(Bob Marley)

Don’t worry about the thing,

because every little thing gonna be allright

Jadi yang terakhir, tak menjadikanmu yang terbelakang

Jadi yang terbawah, tak menjadikanmu yang tertinggal

Lihatlah jauh kedalam cermin dan lakukanlah perubahan

(Riki Riandy)

Skripsi ini kupersembahkan untuk:

Tuhan Sang Pencipta Segala Hal

Ayah dan Ibuku Tercinta

kakakku Tersayang

Orang-orang Terspesial

Sahabat dan Teman-temanku

Almamater yang ku Banggakan, dan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi dengan judul “Evaluasi Tingkat Partisipasi Anggota Credit Union”

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma. Penulis menyadari bahwa skripsi ini berhasil disusun

berkat bantuan, bimbingan serta dorongan dari berbagai pihak. Untuk itu dengan

segala kerendahan hati pada kesempatan ini, penulis ingin ucapan terima kasih yang

sebesar-besarnya kepada:

1. Tuhan Yang Maha Esa yang selalu menyertai penulis.

2. Johanes Eka Priyatma, M. Sc., Ph.D Selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian penulis.

3. A Yudi Yuniarto, SE., MBA Selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

4. Drs. Y.P Supardiyono, Ak., M.Si selaku Ketua Program Studi Akuntansi

viii

5. Ilsa Haruti Suryandari, S.I.P., M.Sc., Ak., CA. selaku dosen pembimbing

yang telah membantu dan membimbing penulisan menyelesaikan skripsi.

6. Jajaran pihak manajemen Credit Union Pancur Kasih yang telah berkenan

memberikan ijin kepada penulis untuk melakukan penelitian untuk tugas

akhir.

7. Keluargaku tercinta yang ada dirumah khususnya untuk (alm) bapak

Lambertus Lakap, Mama Veronika Luwindra, Kak Vinawinanti, Kak

Sulistyaningsih, Abang Yofi Saragih, Tante Evelyn, dek yuyu juga.

Terimakasih untuk segala bentuk dukungan cinta kasih, keringat dan air mata

yang tak pernah henti-hentinya diberikan bahkan sampai kapanpun.

8. Wiwik dodol yang tak pernah berhenti mendorongku untuk maju, menarikku

untuk bangkit, yang tak juga bosan mengomel untuk kebaikanku. I Love You.

9. Teman-teman Mapasadha yang selalu memberikan dukungan dan masukan,

baik dalam pelajaran, ocehan, gojek kere bahkan pisuhan. Kalian adalah salah

satu rumah tempat aku akan selalu pulang.

10.Teman–teman Akuntansi angkatan 2010 atas kebersamaan yang sudah

tercipta selama kuliah, masukan-masukan, semangat dan dukungan serta doa

yang selalu kalian semua berikan.

11.Terima kasih juga penulis sampaikan kepada semua pihak yang tidak sempat

penulis sebutkan satu persatu, yang langsung maupun tidak langsung

DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN MOTTO dan PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN ...v

PERSETUJUAN PUBLIKASI KARYA ILMIAH ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ...x

DAFTAR TABEL ...xiv

ABSTRAK ...xv

BAB I: PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...3

C. Batasan Masalah...3

D. Tujuan Penelitian ...4

E. Manfaat Penelitian ...4

F. Sistematika Penulisan ...5

BAB II: LANDASAN TEORI ...6

A. Credit Union ...6

1. Pengertian Credit Union ...6

2. Prinsip-prinsip Credit Union ...7

3. Nilai-nilai Credit Union ...10

4. Pilar Credit Union ...10

B. Partisipasi Anggota ...11

1. Pengertian Partisipasi Anggota ...11

2. Dasar-dasar Partisipasi Anggota ...12

3. Bentuk-bentuk Partisipasi Anggota...14

BAB III: METODE PENELITIAN ...25

A. Jenis Penelitian ...25

B. Tempat dan Waktu Penelitian ...25

C. Subjek dan Objek Penelitian ...25

D. Populasi dan Sampel ...26

E. Data yang Diperlukan ...27

F. Teknik Pengumpulan Data ...27

G. Teknik Pengukuran Data ...28

H. Teknik Analisis Data ...29

BAB IV: GAMBARAN UMUM CREDIT UNION PANCUR KASIH ...33

A. Sejarah Berdirinya Credit Union Pancur Kasih ...35

B. Visi Misi, Moto, Brand dan Legalitas Credit Union Pancur Kasih ...35

C. Struktur Organisasi Credit Union Pancur Kasih ...35

D. Bidang Usaha CU Pancur Kasih ...41

E. Syarat, Hak, dan Kewajiban Menjadi Anggota CUPK ...52

F. Prosedur Peminjaman Dana di CUPK ...55

BAB V: ANALISIS DATA DAN PEMBAHASAN ...59

A. Deskripsi Responden ...60

B. Pengujian Data ...63

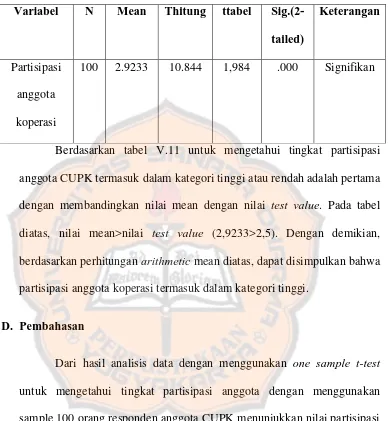

D. Pembahasan ...68

BAB VI: PENUTUP ...71

A. Kesimpulan ...71

B. Keterbatasan Penelitian ...72

C. Saran ...72

DAFTAR PUSTAKA ...74

KUESIONER PENELITIAN ...76

DAFTAR TABEL

Halaman

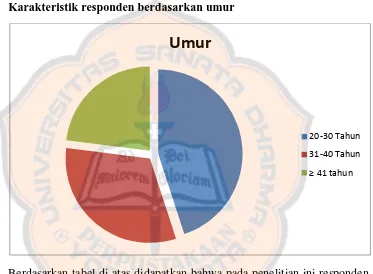

Tabel 5.1 Karakteristik responden berdasarkan umur...55

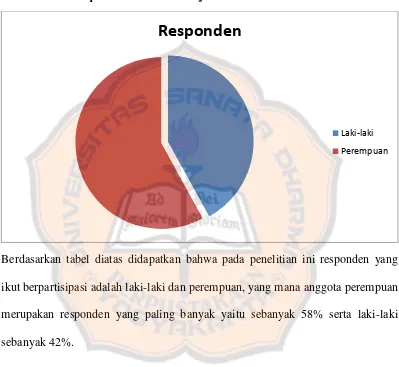

Tabel 5.2 Karakteristik responden berdasarkan jenis kelamin...56

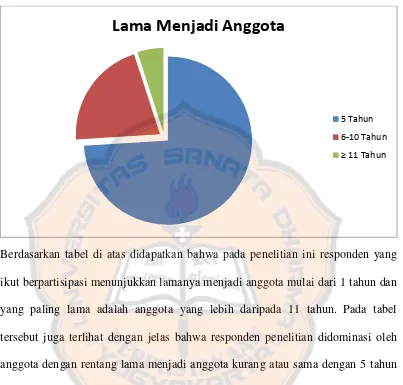

Tabel 5.3 Karakteristik responden berdasarkan lama menjadi anggota ...57

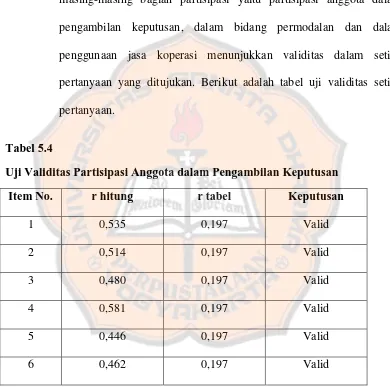

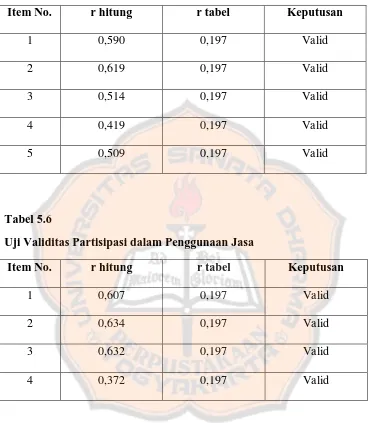

Tabel 5.4 Uji Validitas Partisipasi Anggota dalam Pengambilan Keputusan / Keaktifan ...58

Tabel 5.5 Uji Validitas Partisipasi dalam Bidang Permodalan ...59

Tabel 5.6 Uji Validitas Partisipasi dalam Penggunaan Jasa ...59

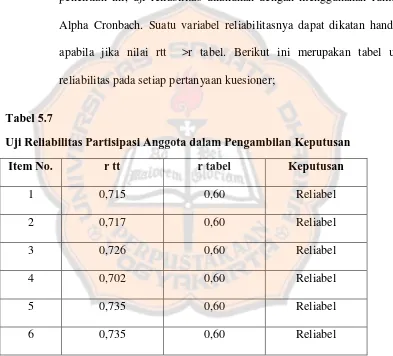

Tabel 5.7 Uji Reliabilitas Partisipasi Anggota dalam Pengambilan Keputusan / keaktifan ...60

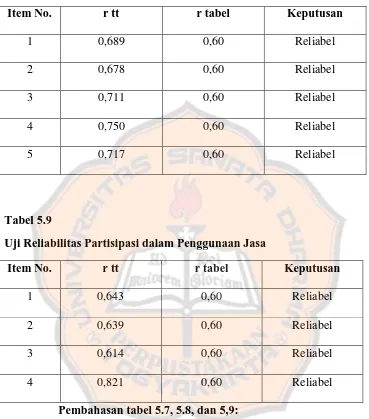

Tabel 5.8 Uji Reliabilitas Partisipasi dalam Bidang Permodalan ...61

Tabel 5.9 Uji Reliabilitas Partisipasi dalam Penggunaan Jasa ...61

ABSTRAK

EVALUASI TINGKAT PARTISIPASI ANGGOTA CREDIT UNION Studi Kasus pada Credit Union Pancur Kasih (CUPK) T.P Kotabaru,

Pontianak. Kalimantan Barat

Credit Union Pancur Kasih (CUPK) merupakan salah satu credit union (CU) terbesar yang berada di Provinsi Kalimantan Barat. Ditengah era globalisasi dan modernisasi, CUPK mampu bertahan dan menjadi salah satu lembaga keuangan berbasis koperasi terbaik di Indonesia yang tentunya hal tersebut didukung oleh banyak faktor, salah satunya adalah partisipasi anggota.

Berdasarkan latar belakang tersebut, penelitian ini menghasilkan rumusan masalah yaitu termasuk kategori apakah tingkat partisipasi anggota CUPK? Kemudian, tujuan yang dapat disimpulkan dalam penelitian ini adalah: mengetahui bagaimanakah tingkat partisipasi anggota CUPK.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah: (1) Kuesioner, (2) Dokumentasi, (3) Wawancara, (4) Observasi. Teknik analisis data yang digunakan adalah: Analisis One Sample T-test.

Teknik pengumpulan data dilakukan dengan cara penyebaran kuesioner ke sampel penelitian yaitu anggota CUPK. Data yang diperoleh dari kuesioner yang disebarkan memuat tentang: (1) partisipasi anggota dalam pengambilan keputusan,

ABSTRACT

AN EVALUATION OF COOPERATIVE CREDIT UNIONS MEMBER PARTICIPATON

A Case Study at Credit Union Pancur Kasih (CUPK) T.P Kotabaru, Pontianak. Kalimantan Barat unions (CU) which is located in West Borneo Province. During this globalization and modernization period, CUPK survives and becomes one the finest cooperative based financial institution in Indonesia. Thus, it is supported by the participation of its members.

According to its background, the problem formulation of this research is: what

is the classification level of the members’ participation? Then, the purpose of this

research itself is to observe the classification level of the members’ participation.

The research was a case study. The data collection techniques were: (1) Questionnaire, (2) Documentation, (3) Interview, (4) Observation. The data analysis technique was One Sample t-test analysis.

The data collecting method was done by distributing the questioner to the members of CUPK as the sample of this research. The results from the distributed questionnaire contain of: (1) the cooperative members’ participation of decision-making , (2) the cooperative members’ participation in financial capital, and (3) the cooperative members’ participation to utilize credit union service (saving and loan). Based on the result of one sample t-test analysis, it can be concluded that the level of

BAB I

PENDAHULUAN

A. Latar Belakang

Credit union atau di Indonesia yang lebih dikenal dengan nama

operasi Kredit merupakan “kumpulan orang” (disebut anggota) yang

bersepakat membentuk sebuah perusahaan atau lembaga keuangan sebagai

sumber modal bersama. Dengan modal dari kekurangannya, orang-orang

tersebut menginvestasikan, meminjamkan dan mengembangkan uang diantara

sesama mereka, dengan bunga yang layak untuk kepentingan produktif demi

mencapai kesejahteran dan kebebasan finansial (keuangan) secara

bersama-sama.

Credit Union PancurKasih (CUPK) yang merupakan salah satu credit

union (CU) terbesar yang berada di provinsi Kalimantan Barat, yang secara

penyebaran kantor pelayanannya hampir berada diseluruh pelosok kal-bar.

Ditengah era globalisasi dan modernisasi khususnya dalam bidang keuangan.

CUPK dapat dikatakan berada di belakang lembaga keuangan lain seperti

bank, dimana transaksi keuangan dapat dilakukan secara online. Akan tetapi

CUPK mampu bertahan dan menjadi salah satu lembaga keuangan berbasis

koperasi terbaik di Indonesia yang tentunya hal itu didukung oleh banyak

Partisipasi aktif anggota merupakan salah satu faktor yang

mempengaruhi kemajuan credit union atau dapat pula perkembangannya

dilihat dari banyaknya hasil usaha yang atas kegiatan usaha ataupun sisa hasil

usaha. Oleh sebab itu partisipasi aktif anggota sangat sangat penting dalam

berjalannya sebuah koperasi dan anggota sangat diharapkan untuk terus aktif

dalam membayar simpanan pokok, simpanan wajib dan simpanan sukarela

serta aktif melakukan simpan maupun membayar beban pinjamannya.

Berdasarkan uraian di atas maka penulis tertarik untuk mengkaji lebih

dalam tentang berapa besar partisipasi anggota di Credit Union Pancur Kasih

(CUPK) T.P Kotabaru, Pontianak.

B. Rumusan Masalah

Berdasarkan latar belakang, maka dapat dirumuskan bahwa termasuk

kategori apakah tingkat partisipasi anggota Credit Union Pancur Kasih

CUPK?

C. Batasan Masalah

Pada penelitian ini hanya akan di bahas tentang besarnya peran atau

D. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai oleh penulis adalah untuk

mengetahui seberapa besar tingkat partisipasi anggota Credit Union Pancur

Kasih (CUPK).

E. Manfaat Penelitian

Adapun manfaat penelitian yang ingin di capai oleh penulis adalah:

1. Bagi Penulis

Penelitian ini dilaksanakan untuk memenuhi salah satu

persyaratan oleh penulis agar memperoleh gelar studi di Universitas

Sanata Dharma Yogyakarta.

2. Bagi CUPK

Penulis menyumbangkan pikiran yang sekiranya dapat bermanfaat

tentang seberapa besar tingkat partisipasi anggota, sehingga CUPK

dapat lebih menggerakkan anggota untuk lebih aktif demi kemajuan

CUPK dan kesejahteraan anggotanya.

3. Bagi Anggota

Penelitian ini diharapkan menjadi sumbangan pengetahuan bagi

anggota CUPK, bahwa partisipasi anggota sangat dibutuhkan demi

menimbulkan manfaat bagi anggota sendiri dan juga kemajuan bagi

F. Sistematika Penulisan

BAB I : Pendahuluan

Bab ini membahas mengenai latar belakang penelitian,

rumusan masalah, tujuan dan manfaat penelitian, dan

sistematika penulisan.

BAB II : Landasan Teori

Dalam bab ini, menguraikan gambaran umum mengenai

teori-teori yang mendukung dalam proses-proses penelitian ini.

BAB III : Metode Penelitian

Dalam bab ini, akan memaparkan berisi jenis penelitian,

tempat dan waktu penelitian, subyek dan obyek penelitian, data

yang digunakan, teknik pengumpulan data, jenis data, dan

teknik analisis data.

BAB IV : Gambaran Umum Perusahaan

Dalam bab ini, akan memaparkan berisi uraian singkat

mengenai sejarah, perkembangan dan kondisi CUPK saat

BAB V : Analisis dan Pembahasan

Dalam bab ini, berisi tentang deskripsi data dan hasil analisis

data pengaruhanggota dengan menggunakan teknik analisis

data seperti uraian dalam metode penelitian.

BAB VI : Penutup

Pada bagian penutup, akan memaparkan kesimpulan,

Bab II

Landasan Teori A. Credit Union

1. Pengertian Credit Union

Istilah Credit Union berasal dari bahasa latin, Credere yang artinya

percaya dan union/unus yang berarti kumpulan. Menurut Credit Union

Conseling Office (1973: 1), bahwa Usaha Bersama Simpan Pinjam adalah

sekumpulan orang yang telah bersepakat untuk bersama-sama

menabungkan uang mereka. Kemudian uang tersebut dipinjamkan

diantara mereka sendiri dengan bunga yang ringan, untuk maksud

produktif dan kesejahteraan. Dengan demikian, pinjaman tersebut akan

menguntungkan anggota”. Credit Union juga memiliki beberapa kekhasan

yang dapat membedakannya dari bentuk-bentuk koperasi lainnya.

Kekhasan yang paling utama yaitu terdapat pelatihan-pelatihan yang

diberikan kepada anggotanya sebelum menjadi anggota di dalam koperasi

tersebut.

Menurut Elias (2006: 14), “Credit Union adalah kumpulan

hampir sama dengan bersepakat untuk membentuk modal bersama untuk

melayani kebutuhan pinjaman para anggotanya”.

2. Prinsip-prinsip Credit Union

Pihak WOCCU (World Council of Credit Union) mengeluarkan

Opening Principles yang harus diterapkan secara konsisten oleh entitas

bernama CU. Prinsip-prinsip CU (Operating Principles of Credit Union)

adalah sebagai berikut (Karlena, 2012: 30):

a. Struktur yang Demokratis

1) Keanggotaan terbuka dan sukarela

Keanggotaan di CU adalah terbuka dan sukarela terhadap semua

orang yang berada dalam ikatan pemersatu (common bond) yang

dapat memanfaatkan pelayanan CU, dan bersedia memikul

tanggungjawab bersama.

2) Pengawasan demokratis

Para anggota CU memiliki hak yang sama untuk memilih (satu

anggota satu suara) dan berpartisipasi di dalam membuat

keputusan yang mempengaruhi kemajuan CU, tanpa

memperhatikan jumlah simpanan atau tabungan atau volume

bisnis. Voting di organisasi atau asosiasi pendukung CU haruslah

proporsional atau representatif, sesuai dengan prinsip-prinsip yang

peraturan perundangan, CU diakui sebagai sebuah koperasi yang

melayani anggota dan diawasi oleh anggota.

3) Tidak diskriminatif

CU tidak diskriminatif terhadap semua latar belakang anggota,

termasuk suku, orientasi, kebangsaan, seks, agama, dan politik.

b. Pelayanan kepada Anggota

1) Distribusi kepada anggota

Untuk mendorong pola hidup hemat dengan cara menabung dan

kemudian menyediakan pelayanan pinjaman dan pelayanan

lainnya, balas jasa simpanan yang menarik harus tersedia sesuai

dengan kemampuan CU.

Surplus (pendapatan bersih) yang diperoleh dari kegiatan usaha

CU setelah menutupi biaya modal, biaya operasional, provisi

pinjaman lalai, dan untuk memenuhi ketentuan dan persyaratan

dana cadangan, menjadi milik anggota dan bermanfaat bagi

anggota sehingga tak seorang pun anggota atau kelompok merasa

dirugikan. Surplus ini dapat didistribusikan kepada sesama anggota

sebanding dengan jumlah transaksi mereka di CU, sebagai dividen

atas saham mereka atau diarahkan kepada peningkatan pelayanan

2) Membangun stabilitas keuangan

Perhatian utama CU adalah untuk membangun kekuatan keuangan

yang meliputi tersedianya dana cadangan yang memadai, dan

pengendalian internal yang akan memastikan pelayanan kepada

anggota berkelanjutan.

3) Pelayanan kepada anggota

Pelayanan CU diarahkan untuk meningkatkan kesejahteraan sosial

ekonomi semua anggota.

c. Tujuan Sosial

1) Pendidikan yang terus-menerus

CU secara aktif melaksanakan pendidikan kepada para anggota,

pengurus, pengawas, komite, dan staf, serta kepada masyarakat

umum, berdasarkan prinsip-prinsip menolong diri sendiri dalam

kebersamaan (mutual self-help), demokrasi, sosial, dan ekonomi.

Promosi hidup hemat (thrift) dan menggunakan pinjaman secara

bijaksana, juga pendidikan tentang hak dan tanggungjawab para

anggota adalah esensial dalam karakter sosial ekonomi CU untuk

melayani kebutuhan para anggotanya.

2) Kerja sama antarkoperasi (CU)

Sesuai dengan filosofi dan praktik-praktik pengaturan koperasi,

CU dalam kapasitasnya secara aktif bekerja sama dengan CU lain,

internasional agar mampu memberikan pelayanan terbaik kepada

anggota dan masyarakat.

3) Tanggung jawab sosial

Melanjutkan cita-cita dan keyakinan para pionir koperasi, CU

berusaha mewujudkan pembangunan manusia dan pembangunan

sosial. Visi mereka adalah keadilan sosial baik kepada anggota

individu maupun kepada masyarakat luas disekitar mereka bekerja

dan tinggal. Cita-cita CU adalah untuk memperluas pelayanan

kepada semua orang yang membutuhkan dan dapat

mempergunakannya. Setiap orang, baik yang sudah menjadi

anggota maupun calon anggota, dapat menjadi bagian dari CU

sesuai dengan minat dan kepentingannya. Keputusan harus diambil

dengan memperhatikan secara sungguh-sungguh kepentingan

masyarakat luas tempat CU dan para anggota berada.

3. Nilai-nilai Credit Union

Menurut Elias (2006 :3) , adapun nilai-nilai Credit Union meliputi: (1)

menolong diri sendiri, (2) bertanggung jawab kepada diri sendiri, (3)

demokrasi, (4) persamaan, (5) keadilan, dan (6) kesetiakawanan.

4. Pilar Credit Union

Adapun pilar dalam Credit Union meliputi (PUSKOPDIT):

a. Pendidikan, tujuannya agar anggota dapat mengerti peran serta,

mengatur keuangan keluarga maupun keuangan usaha,

mengetahui, memahami laporan keuangan serta perkembangan

CU.

b. Solidaritas/kesetiakawanan, karena CU tidak sekedar menghimpun

simpanan pinjaman kepada anggotanya, namun yang paling utama

adalah bagaimana setiap anggota CU memperhatikan kepentingan

bersama dari pada kepentingan sendiri.

c. Swadaya, kerena Credit Union sedapat mungkin membiayai

dirinya sendiri. Caranya adalah menabung ke Credit Union secara

teratur secara menghindari agar tidak menabung ke lembaga lain.

B. Partisipasi Anggota

1. Pengertian Partispasi Anggota

Kata partisipasi dapat diartikan dengan keikutsertaan, maka partisipasi

angota dapat diartikan sebagai keaktifan atau keikutsertaan anggota secara

langsung atau tidak langsung, secara mental maupun emosional, dalam

bentuk fisik maupun sumbangsih lainnya di kegiatan yang bertujuan

memajukkan sebuah organisasi. Menurut Winardi (1983:63) partisipasi

adalah turutsertanya seseorang baik secara mental maupun emosional

untuk memberikan sumbangsih kepada proses pembuatan keputusan

terutama mengenai persoalan-persoalan dimana pribadi yang bersangkutan

Menurut Widayanti dan Panji (1993: 111) partisipasi anggota diukur dari

kesediaan anggota itu untuk memikul kewajiban dan menjalankan hak

keanggotaan secara bertanggungjawab. Partisipasi anggota juga termasuk

tanggung jawab untuk turut serta memikul resiko kerugian, jika koperasi

mengalami kerugian akibat salah dalam kalkulasi atau perencanaan,

sehingga pemasarannya tidak berhasil (Widayanti dan Panji, 1993: 116).

2. Dasar-dasar Partisipasi Anggota

Anggota koperasi adalah pemilik dan sekaligus pengguna jasa

koperasi. Yang dapat menjadi anggota koperasi ialah setiap orang/individu

yang mampu melakukan tindakan hukum atau koperasi yang memenuhi

persyaratan sebagaimana ditetapkan dalam anggaran dasar koperasi.

Koperasi dapat memiliki anggota luar biasa yang persyaratan, hak dan

kewajiban keanggotaannya ditetapkan dalam anggaran dasar. Berpegang

pada prinsip/pengertian koperasi, maka ada beberapa prinsip, yaitu

sebagai berikut:

a. Keanggotan koperasi didasarkan pada kesamaan kepentingan ekonomi

dalam lingkup usaha koperasi.

b. Keanggotaan koperasi tidak dapat dipindahtangankan.

c. Setiap anggota mempunyai kewajiban dan hak yang sama terhadap

Setiap anggota mempunyai kewajiban, yaitu sebagai berikut:

a. Mematuhi Anggaran Dasar dan anggaran rumah tangga serta

keputusan yang telah disepakati dalam rapat anggota.

b. Berpartisipasi dan memelihara kebersamaan berdasar atas asas

kekeluargaan.

Setiap anggota mempunyai hak sebagai berikut:

a. Menghadiri, menyatakan pendapat, dan memberikan suara dalam rapat

anggota.

b. Memilih dan/atau dipilih menjadi anggota pengurus atau pengawas.

c. Meminta diadakan rapat anggota menurut ketentuan dalam Anggaran

Dasar.

d. Mengemukakan pendapat atau saran kepada pengurus di luar rapat

anggota baik diminta maupun tidak diminta.

e. Memanfaatkan koperasi dan mendapat pelayanan yang sama antara

sesama anggota.

f. Mendapatkan keterangan mengenai perkembangan koperasi menurut

3. Bentuk – bentuk Partisipasi Anggota

Dilihat dari segi dimensinya menurut Hendar dan Kusnadi (2002:73),

partisipasi terdiri dari:

a. Partisipasi dipandang dari sifatnya

Partisipasi dapat berupa, partisipasi dipaksakan (forced) dan partsipasi

sukarela (voluntary). Partsipasi dipaksakan terjadi karena paksaan

undang-undang atau keputusan pamerintah untuk berpartisipasi dalam

pengambilan keputusan yang berhubungan dengan pekerjaan.

Sedangkan partisipasi sukarela terjadi karena kesadaran untuk ikut

serta berpartisipasi.

b. Partisipasi dipandang dari bentuknya

Partisipasi dapat berupa, partisipasi formal dan partisipasi informal.

Partisipasi yang bersifat formal, biasannya tercipta suatu mekanisme

formal dalam pengambilan keputusan. Sedangkan partisipasi yang

bersifat informal, biasanya hanya terdapat persetujuan lisan antara

atasan dan bawahan sehubungan dengan partisipasi.

c. Partisipasi dipandang dari pelaksanaannya

Partisipasi dapat berupa, partisipasi langsung dan partisipasi tidak

langsung. Partisipasi langsung terjadi apabila setiap orang dapat

mengajukan pandangan, membahas pokok persoalan, mengajukan

keberatan terhadap keinginan orang lain. Sedangkan partisipasi tidak

lain yang akan berbicara atas nama karyawan atau anggota dengan

kelompok yang lebih tinggi tingkatannya.

d. Partispasi dipandang dari segi kepentingannya

Partisipasi dapat berupa, partisipasi kontributif dan partisipasi insentif.

Partisipasi kontributif yaitu kedudukan anggota sebagai pemilik

dengan mengambil bagian dalam penetapaan tujuan, pembuatan

keputusan dan proses pengawasan terhadap jalannya perusahaan

Koperasi. Sedangkan partisipasi insentif yaitu kedudukan anggota

sebagai pelanggan/pemakai dengan memanfaatkan berbagai

potensipelayanan yang disediakan oleh perusahaan dalam menunjang

kepentinganya.

Bentuk-bentuk partisipasi anggota dihubungkan dengan prinsip

identitas ganda anggota, sebagaimana dikemukakan oleh Alfred Hanel

dalam Tim IKOPIN ( 2000:49) yaitu :

1) Dalam kedudukannya sebagai pemilik:

a) Memberikan kontibusinya dalam bentuk keuangan terhadap

pembentukan dan pertumbuhan perusahaan koperasinya dan

melalui usaha-usaha pribadinya.

b) Mengambil bagian dalam penetapan tujuan pembuatan

keputusan dan dalam proses pengawasan terhadap tata

c) anggota harus turut serta dalam mengambil keputusan ,evaluasi

dan pengawasan terhadap jalannya perusahaan Koperasi yang

biasanya dilakukan pada waktu rapat anggota.

d) anggota harus turut serta melakukan kontribusi modal melalui

berbagai bentuk simpanan untuk memodali jalannya

perusahaan Koperasi.

e) anggota harus turut serta menanggung resiko usaha koperasi

yang disebabkan oleh kesalahan manajemen.

2) Sebagai pengguna, pelanggan, pekerja atau nasabah, anggota

harus turut serta memanfaatkan pelayanan barang dan jasa yang

disediakan oleh Koperasi. Untuk memasuki dan mempertahankan

atau memelihara hubungannya dengan koperasi, apabila insentif

yang diperoleh lebih besar daripada kontribusi yang harus

diberikan maka mereka akan melanjutkan kerjasama dengan

koperasi.

Pendapat lain mengenai partisipasi dikemukakan oleh Ropke

(2003:52) dengan membagi tipe-tipe partisipasi anggota menjadi :

a) Partisipasi dalam menggerakan atau mengkontribusikan

sumberdaya.

b) Partisipasi dalam mengambil keputusan (perencanaan,

implementasi atau pelaksanaan, evaluasi).

Menurut Rusidi (1992:18) Partisipasi anggota berdasarkan statusnya

dapat diperinci menjadi:

a. Partisipasi anggota dalam RAT

b. Partisipasi anggota dalamn penanaman modal melalui berbagai macam

simpanan

c. Partisipasi anggota dalam pemanfaatan pelayanan yang disediakan.

Dalam penelitian ini didapatkan kerangka pemikiran tentang unsur-unsur

partisipasi untuk diteliti yaitu:

a. Partisipasi anggota dalam demokrasi ekonomi

Partisipasi anggota dapat dilakukan dalam rapat anggota tahunan

(RAT) yang merupakan kekuasaan tertinggi di mana semua anggota

berhak menghadirinya. Adapun menurut Undang-undang no.25 tahun

1992 pasal 23, rapat anggota pada umumnya menetapkan:

1) Anggaran dasar

2) Kebijakan umum dibidang organisasi

3) Pemilihan, pengangkatan, dan pemberhentian pengurus dan

pengawas

4) Rencana kerja. Rencana anggara pendapatan dan belanja koperasi

sertapengesahan laporan keuangan.

5) Pengesahan pertanggungjawaban pengurus dalam melaksanakan

6) Pembagian SHU

7) Penggabungan, peleburan, pembagian dan pembubaran organisasi.

Dalam RAT ini diharapkan anggota dapat menggunakan hak

demokrasi dengan sebaik-baiknya secara jujur dan demokratis dalam

mengungkapkan pendapat dan gagasannya.

b. Partisipasi dalam permodalan

Pengertian modal dalam sebuah organisasi perusahaan termasuk badan

koperasi adalah sama, yaitu modal yang digunakan untuk menjalankan

usaha. Koperasi merupakan kumpulan dari orang-orang yang

mengumpulkan modal untu modal usaha dan setiap orang mempunyai

hak yang sama.

1) Modal Dasar

Tujuan utama mendirikan sebuah organisasi koperasi adalah untuk

mengakumulasikan potensi keuangan para pendiri dan anggotanya

yang meskipun pada awalnya berjumlah kecil tetapi tetap ada.

2) Modal Sendiri

a) Simpanan Pokok

Simpanan pokok adalah sejumlah uang yang wajib disetorkan

ke dalam kas koperasi oleh para pendiri atau anggota koperasi

pada saat masuk menjadi anggota. Simpanan pokok tidak dapat

ditarik kembali oleh anggota koperasi tersebut selama yang

b) Simpanan Wajib

Konsekuensi dari simpanan ini adalah harus dilakukan oleh

semua anggota koperasi yang dapat disesuaikan besar kecilnya

dengan tujuan usaha koperasi dan kebutuhan dana yang hendak

dikumpulkan, karena itu akumulasi simpanan wajib para

anggota harus diarahkan mencapai jumlah tertentu agar dapat

menunjang kebutuhan dana yang akan digunakan menjalankan

usaha koperasi.

c) Dana Cadangan

Dana cadangan ialah sejumlah uang yang diperoleh dari

sebagian hasil usaha yang tidak dibagikan kepada anggota.

Tujuannya adalah untuk memupuk modal sendiri yang dapat

digunakan sewaktu-waktu apabila koperasi membutuhkan dana

secara mendadak atau menutup kerugian dalam usaha.

d) Hibah

Hibah adalah bantuan, sumbangan atau pemberian cuma-cuma

yang tida mengharapkan pengembalian atau pembalasan dalam

bentuk apapun. Siapa pun dapat memberikan hibah kepada

koperasi dalam bentuk apapun sepanjang memiliki pengertian

seperti itu, untuk menghindarkan koperasi menjadi tergantung

dengan pemberi hibah sehingga dapat mengganggu

3) Modal Pinjaman

a) Pinjaman dari Anggota

Pinjaman yang diperoleh dari anggota koperasi dapat

disamakan dengan simpanan sukarela anggota. Kalau dalam

simpanan sukarela, maka besar kecil dari nilai yang disimpan

tergantung dari kerelaan anggota. sebaliknya dalam pinjaman,

koperasi meminjam senilai uang atau yang dapat dinilai

dengan uang yang berasal dari anggota

b) Pinjaman dari Koperasi Lain

Pada dasarnya diawali dengan adanya kerja sama yang dibuat

oleh sesama badan usaha koperasi untuk saling membantu

dalam bidang kebutuhan modal. Bentuk dan lingkup kerja

sama yang dibuat bisa dalam lingkup yang luas atau dalam

lingkup yang sempit; tergantung dari kebutuhan modal yang

diperlukan.

c) Pinjaman dari Lembaga Keuangan

Pinjaman komersial dari lembaga keuangan untuk badan

usaha koperasi mendapat prioritas dalam persyaratan.

Prioritas tersebut diberikan kepada koperasi sebetulnya

merupakan komitmen pemerintah dari negara-negara yang

bersangkutan untuk mengangkat kemampuan ekonomi rakyat

d) Obligasi dan Surat Utang

Untuk menambah modal koperasi juga dapat menjual obligasi

atau surat utang kepada masyarakat investor untuk mencari

dana segar dari masyarakat umum diluar anggota koperasi.

Mengenai persyaratan untuk menjual obligasi dan surat utang

tersebut diatur dalam ketentuan otoritas pasar modal yang

ada.

e) Sumber Keuangan Lain

Semua sumber keuangan, kecuali sumber keuangan yang

berasal dari dana yang tidak sah dapat dijadikan tempat untuk

meminjam modal

Ada dua sumber modal yang dapat dijadikan modal usaha koperasi

yaitu :

1) Secara Langsung

Dalam mendapatkan modal secara langsung ini ada tiga cara

klasik yang dapat dilakukan oleh para pengurus koperasi, yaitu:

a) Mengaktifkan simpanan wajib anggota sesuai dengan besar

kecil penggunaan volume penggunaan jasa pelayanan

koperasi yang dimanfaatkan oleh anggota tersebut.

b) Mengaktifkan pengumpulan tabungan para anggota.

c) Mencari pinjaman dari pihak bank atau non-bank dalam

2) Secara Tidak Langsung

Modal yang didapat dari cara ini bukan merupakan modal yang

langsung digunakan oleh koperasi tetapi mengambil manfaat dari

kemampuan operasi itu sendiri dalam rangka menekan biaya,

caranya antara lain :

a) Menunda pembayaran yang seharusnya dikeluarkan

b) Memupuk dana cadangan.

c) Melakukan Kerja Sama-Usaha.

d) Mendirikan Bdang-Badan Bersubsidi

c. Partisipasi dalam penggunaan Jasa.

Prinsip kegiatan koperasi adalah berorientasi pada kepentingan

anggota, hal ini berkaitan dengan fungsi ganda anggota sebagai

pelanggan sekaligus pemilik. hal ini sesuai dengan Peraturan Menteri

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.12

tahun 2015 tentang pedoman umum akuntansi koperasi sektor riil

mengenai karakteristik utama koperasi yang membedakannya dengan

badan usaha lain adalah posisi anggota koperasi sebagai pemilik

sekaligus sebagai pengguna jasa koperasi. Berdasarkan hal tersebut,

koperasi memiliki beberapa karakteristik sebagai berikut :

1) Koperasi dibentuk oleh anggota atas dasar kepentingan

2) Koperasi didirikan dan dikembangkan berlandaskan nilai-nilai

kemandirian, kesetiakawanan, keadilan, persamaan dan

demokrasi, tanggung jawab sosial serta kepedulian terhadap

orang lain.

3) Koperasi didirikan, diatur, dikelola, diawasi serta dimanfaatkan

oleh anggotanya.

4) Tugas pokok koperasi adalah melayani kebutuhan ekonomi

anggotanya dalam rangka memajukan kesejahteraan anggota.

5) Jika terdapat kelebihan kemampuan pelayanan koperasi kepada

anggotanya maka kelebihan kemampuan pelayanan tersebut

dapat digunakan untuk memenuhi kebutuhan masyarakat

sekitarnya.

C. PenelitianTerdahulu

Penelitian yang telah dilakukan sebelumnya memuat variabel-variabel

yang berhubungan dengan penelitian dalam skripsi ini dan digunakan sebagai

referensi.

Penelitian Magdalena (2010) dalam skripsi dengan judul “Pengaruh

Antara Partisipasi Anggota dan SHU di Kopdit Dharma Bhakti Jl. Magelang,

km 9,5” menunjukkan bahwa partisipasi anggota koperasi termasuk dalam

kategori tinggi

Penelitian Mardalena (2011) dalam skripsi dengan judul “pengaruh

credit union sumber rejeki cabang buntok tahun buku 2006/2010”

menunjukkan bahwa partisipasi anggota koperasi termasuk dalam kategori

tinggi dan memiliki hubungan yang kuat/tinggi antara partisipasi anggota

dengan SHU serta memiliki pengaruh yang signifikan antara variabel X

BAB III

Metode Penelitian

A. Jenis Penelitian

Jenis penelitian ini merupakan studi kasus di lapangan yang dilakukan

pada subyek tertentu, dalam penelitian ini studi kasus dilakukan pada Credit

Union Pancur Kasih, sehingga kesimpulan yang dihasilkan hanya akan

berlaku pada subyek yang telah dimaksud.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Lokasi penelitian dilakukan di Credit Union Pancur Kasih (CUPK) T.P

Kotabaru, Jl. Ampera, Kotabaru, Pontianak, Kalimantan Barat.

2. Waktu Penelitian

Waktu penelitian dilaksanakan sejak bulan Maret 2016.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah para anggota koperasi yang akan bertindak

2. Objek Penelitian

Objek penelitian ini adalah partisipasi anggota koperasi serta data

tambahan yaitu berupa laporan perkembangan SHU CUPK.

D. Populasi dan Sampel

1. Populasi

Populai yang dimaksud dalam penelitian ini adalah seluruh anggota

CUPK baik sebagai pengurus maupun sebagai anggota.

2. Sampel

Sampel yang dimaksud dalam penelitian ini adalah sebagian dari total

anggota CUPK. teknik pengambilan sampel dalam penelitian ini

menggunakan teknik convenience sampling yaitu teknik pengambilan

sampel berdasarkan ketersediaan elemen dan kemudahan untuk

mendapatkannya. Dengan kata lain sampel diambil atau terpilih karena

berada di tempat dan waktu yang tepat (Siagian dan Sugiarto, 2006: 120)

Untuk menentukan ukuran minimal sampel dari suatu populasi

menggunakan rumus Slovin (Husein, 2003: 102):

n = N / [1 + N (e 2)

dimana

n = ukuran sampel

e = kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang ditolerir (10%)

Toleransi kesalahan pengambilan sebesar 10% (0.1) karena, tenkik

sampling yang digunakan adalah insidental sampling maka sampel bersifat

bebas dari ukuran, kelas, maupun tipe responden sehingga memungkinkan

error lebih besar maka dipakai toleransi kesalahan pengambilan sampel

sebesar 10%.

E. Data yang Diperlukan

1. Gambaran umum tentang CUPK yang meliputi sejarah, visi dan misi,

struktur organisasi, serta syarat-syarat untuk dapat menjadi anggota

CUPK.

2. Fungsi-fungsi yang terkait dalam Pembagian SHU di CUPK.

3. Formulir, dokumen dan catatan yang digunakan CUPK yang berhubungan

dengan Pembagian SHU.

F. Teknik Pengumpulan Data

1. Kuesioner

Metode kuesioner adalah metode pengumpulan data dengan cara

menggunakan daftar pertanyaan yang diajukan kepada responden untuk

dijawab dengan memberikan angket (Danang , 2013: 23). Dalam

angket tertutup, yaitu angket yang sudah disediakan alternatif jawaban

sehingga responden tinggal memilih alternatif jawaban yang tersedia.

2. Dokumentasi

Dalam penelitian ini, metode dokumentasi digunakan untuk mendapatkan

data mengenai perkembangan SHU CUPK selama periode 2010 – 2015

3. Wawancara

Metode wawancara ini dilakukan guna melengkapi data yang diperoleh

dari dokumen dengan cara mengajukan secara lisan kepada subjek

penelitian.

4. Observasi

Metode ini dilakukan guna mengumpulkan data dengan cara melakukan

pengamatan secara langsung terhadap kegiatan operasional untuk

mengetahui keadaan koperasi secara langsung.

G. Teknik Pengukuran Data

Skala pengukuran yang digunakan adalah skala Likert yaitu skala

pengukuran yang digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau kelompok orang tentang fenomena sosial (Kuncoro, 2003:

157). Dalam skala ini dimodifikasi menjadi tipe dengan penyajian yang

memiliki alternatif 4 jawaban. Modifikasi ini berdasarkan pendapat Hadi

(1996) bahwa alternatif ketiga bisa diartikan netral, kadang-kadang tidak,

tendency effect. Oleh karena itu skala penelitian ini terdiri dari empat

alternatif jawaban, yaitu Sangat Setuju (SS), Setuju (S), Tidak Setuju (TS),

Sangat Tidak Setuju (STS) untuk skala partisipasi.

H. Teknik Analisis Data

1. Pengujian Data

Pengujian data dilakukan terhadap instrumen penelitian, adapun

instrumen adalam pengujian adalah sebagai berikut:

a. Partisipasi anggota dalam Rapat Anggota Tahunan (RAT)

1) Berkaitan dengan keaktifan menghadiri RAT

2) Berkaitan dengan keaktifan dalam upaya memajukan

CUPK

b. Partisipasi anggota dalamn penanaman modal melalui berbagai

macam simpanan

1) Berkaitan dengan keaktifan dalam menunaikan kewajiban

2) Berkaitan dengan keaktifan dalam upaya memajukan

CUPK

c. Partisipasi anggota dalam pemanfaatan pelayanan yang disediakan.

1) Berkaitan dengan memaksimalkan fasilitas dalam CUPK

2) Berkaitan dengan keaktifan dalam upaya memajukan

Instrumen ini kemudian disajikan dalam bentuk kuesioner (Halaman 76)

yang dibagikan kepada anggota CUPK.

Pengujian data kemudian dilakukan terhadap instrumen penelitian

Kuesioner untuk mengetahui apakah kuesioner yang dibagikan valid dan

reliabel yang dilakukan dengan melakukan beberapa langkah sebagai

berikut:

a. Langkah Pertama: Uji Validitas Instrumen

Uji validitas ini dilakukan terhadap instrumen yang

dicantumkan dalam kuesioner, langkah-langkah yang dilakukan dalam

uji validitas ini adalah dengan menguji atau mengukur setiap

instrumen yang diperoleh dari kuesioner yang diisi oleh anggota

CUPK berkaitan dengan partisipasi anggota dalam pengambilan

keputusan, partisipasi anggota dalam bidang permodalan, partisipasi

anggota dalam penggunaan jasa (simpan pinjam).

Validitas menujukkan sejauh mana suatu alat pengukur itu

mengukur apa yang ingin diukur (Husein, 2003: 73).

Pengujian validitas ini menggunakan teknik korelasi Product Moment

yang rumusnya sebagai berikut:

( ( √ ( (

dimana

n = jumlah responden

x = nilai setiap item

y = nilai total setiap item

b. Langkah Kedua: Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menujukkan konsistensi

suatu alat ukur didalam mengukur gejala yang sama (Husein, 2003:

80). Jika alat ukur telah dinyatakan valid, maka berikutnya alat

tersebut diuji reliabilitasnya.

Uji reliabilitas ini dilakukan terhadap instrumen yang

dicantumkan dalam kuesioner, langkah-langkah yang dilakukan dalam

uji reliabilitas ini adalah dengan menguji atau mengukur setiap

instrumen yang diperoleh dari kuesioner yang diisi oleh anggota

CUPK berkaitan dengan partisipasi anggota dalam pengambilan

keputusan, partisipasi anggota dalam bidang permodalan, partisipasi

anggota dalam penggunaan jasa (simpan pinjam).

Teknik yang digunakan adalah teknik dari Cronbach yang rumusnya

adalah sebagai berikut:

(

(

dimana

r = koefisien Cronbach

Vx = jumlah varian butir

Vy = varian total

2. Langkah Ketiga: Menjawab Rumusan Masalah

Metode yang digunakan adalah One Sample T-test yaitu metode yang

digunakan untuk membuktikan secara statistik yang apakah tingkat

partisipasi anggota koperasi termasuk dalam kategori tinggi, sedang atau

rendah. Test ini digunakan untuk menguji apakah rata-rata satu sampel

berbeda nyata atau tidak dengan suatu nilai tertentu yang digunakan

sebagai pembanding. Test value yang digunakan dalam uji ini adalah

sebesar 2,5 (nilai tengah antara interval 1-4), sebagai pembanding

BAB IV

GAMBARAN UMUM CREDIT UNION PANCUR KASIH

A. Sejarah berdirinya Credit Union Pancur Kasih

Tahun 1985, beberapa orang dari Yayasan Karya Sosial Pancur Kasih

(YKSPK) mengikuti kursus dasar Credit Union yang diselenggarakan atas

kerjasama Pengembangan Sosial Ekonomi Keuskupan Agung Pontianak

dengan Badan koordinasi Koperasi Kredit Indonesia. Pada tanggal 12 Mei

1985 berdirilah CU Laboratorium - Khatulistiwa Bakti, yang sebagian besar

pengurus YKSPK menjadi anggotanya.

Yayasan Karya Sosial Pancur Kasih terus berusaha mensosialisasikan

ide Credit Union dikalangan pengurus dan karyawan, karena kebutuhan untuk

saling menopang dengan kegiatan lainnya. CU Pancur Kasih (CUPK) lahir

pada tanggal 28 Mei 1987.Awalnya CUPK adalah sarana untuk saling

menolong dalam mengatasi kesulitan ekonomi rumah tangga bagi

keluarga-keluarga dalam lingkungan YKSPK.

Bulan Juni 1987, CUPK mulai beroperasi secara penuh. Ide Credit

Union terus disebarkan baik secara formal maupun informal. Hingga akhir

bulan Agustus 1987, dalam Laporan Keuangan Statistik Bulanan (LKSB)

yang pertama, tercatat keanggotaan 61 orang, aset Rp. 167.000,00.

Peminjam 4 orang dengan jumlah pinjaman sebesar Rp. 174.950,00.SHU

Perkembangan empat bulan berikutnya, yaitu pada akhir tahun 1987,

aset telah mencapai Rp. 2.657.700,00. Jumlah anggota sebanyak 82 orang,

dengan jumlah peminjam sebanyak 29 orang dan jumlah pinjaman sebesar

Rp. 2.548.600,00. SHU Rp. 174.950,00.Per Februari 2010 asset Rp

755.127.610.522, dengan anggota 81.339 orang. Per Mei 2012 total asset

sebesar Rp. 1.200.426.363.608, dengan jumlah SHU sebesar Rp. 727.799.098,

dan jumlah anggota sebanyak 106.008 orang.

Setiap Evaluasi dan Refleksi yang diadakan, melahirkan suatu ide

baru berkaitan dengan strategi pengembangan CU. Prinsip dan nilai-nilai

yang menjiwai gerakan Perkumpulan Pancur Kasih seperti tercantum dalam

VISI: kebersamaan, kemandirian, dan cinta kasih, untuk menumbuhkan rasa

percaya diri, mengembangkan kemampuan setiap aktivisnya, saling

menguatkan, dan berbagi pengetahuan dan keterampilan untuk kemajuan

bersama. " Anda pasti bisa jika anda berpikir bisa", inilah salah satu contoh

kalimat motivasi yang sering dilontarkan.

Optimisme dan daya pikir yang cerdas dan kritis selalu dibangun

bersama inilah yang memberi peluang dan menjadi daya dorong bagi para

pengurus, pengelola dan para anggota untuk bergerak dinamis dan inovatif.

Mimpi atau cita-cita yang besar dapat terwujud jika mendapat banyak

dukungan disertai tindakkan konkrit. Inilah komitment bersama untuk

mencapai kondisi yang dicita-citakan : melepaskan diri dari ketidakberdayaan,

B. Visi Misi, Moto, Brand dan Legalitas Credit Union Pancur Kasih 1. Visi Credit Union Pancur Kasih

“Menjadi Credit Union Masyarakat Dayak yang Terdepan dan

berkesinambungan di Kalimantan Barat”

2. Misi Credit Union Pancur Kasih

“Meningkatkan kesejahteraan sosial ekonomi anggota melalui

Pendidikan dan Pelatihan yang menghasilkan perubahan pada aspek

fisik, mental, emosional dan spiritual, serta pelayanan keuangan yang

Professional dan Ramah”

3. Motto Credit Union Pancur Kasih

"Barage CU Malangkah Repo"

4. Brand Credit Union Pancur Kasih

" Pelayan Investasi Sejati"

5. Legalitas Credit Union Pancur Kasih

Badan Hukum No.735/BH/X Tanggal 26 Desember 1996

C. Struktur Organisasi Credit Union Pancur Kasih

Struktur Organisasi merupakan kerangka yang menunjukkan garis

koordinasi maupun hubungan antar departemen didalam tubuh organisasi itu

sendiri dalam menyelesaikan tugas-tugas organisasi. Struktur organisasi

Berdasarkan AD/ART CUPK struktur organisasi di atas dapat

General Manager Widyaiswara

Deputi

Manajer TP Operasional SPO

Rapat anggota merupakan rapat tertinggi yang memiliki kuasa

dan kewenangan untuk meneruskan masa depan kehidupan koperasi.

Rapat anggota diadakan minimal satu kali dalam satu tahun. Adapun

tugas rapat anggota yaitu menentukan:

a. Anggaran Dasar.

b. Kebijaksanaan umum dibidang organisasi, manajemen dan usaha

koperasi

c. Pemilihan, pengangkatan serta pemberhentian pengurus dan

pengawas.

d. Rencana kerja, rencana anggaran pendapatan dan belanja koperasi

serta pengesahan laporan keuangan.

e. Pengesahan pertanggungjawaban pengurus dalam pelaksanaan

tugasnya.

f. Pembagian sisa hasil usaha.

g. Penggabungan, peleburan, pembagian dan pembubaran koperasi.

2. Dewan Pimpinan (Pengurus)

Dewan pimpinan merupakan sekelompok anggota yang dipilih

dalam rapat anggota, diberi tugas dan wewenang untuk mengeloladan

mengendalikan kegiatan organisasi, administrasi, dan usaha koperasi.

Pengurus mempertanggungjawabkan hasil kerjanyakepada anggota

melalui forum rapat anggota. pengurus bertugas untuk:

b. Merampungkan dan memelihara organisasi pengurus.

c. Membuat kerangka HRM bagi credit union.

d. Mengangkat CEO.

e. Membuat job description.

f. Mengesahkan bussiness plan.

g. Mengevaluasi kinerja.

h. Memutuskan kompensasi.

i. Mengesahkan rencana pengembangan CEO.

j. Mengesahkan struktur organisasi dan kebijakan organisasi.

k. Menyetujui dan memantau struktur keuangan, kebijakan dan

anggaran sesuai rencana.

l. Merampungkanrencana komprehensif untuk pelayanan dan

fasilitas

m. Menetapkan indikator kinerjakunci bagi CU dalam komponen

manusia, uang, dan pengembangan.

n. Menganalisis dan mengevaluasi kemajuan dibandingkan dengan

pencapaian tujuan dan sasaran CU.

o. Memelihara struktur pengawasan yang demikratis dan

partisipasianggota yang terinformasikan dengan baik.

p. Memastikan kegiatan dan pengembangan pengurus berjalan

q. Menjaga hubungan yang efektif dengan CU lain, dengan

masyarakat dan pemerintah.

r. Menyediakan kepemimpinan yang mendukung dan

mempromosikan CU.

3. Manajer

Manajer merupakan pengelola usaha yang diangkat oleh

pengurus dan diberi wewenang dan kuasa untuk mengelola usaha

koperasi serta bertindak untuk dan atas nama pengurus. Pengangkatan

manajer harus mendapatkan persetujuan rapat anggota. tugas dan

kewajiban manajer adalah sebagai berikut:

a. Melaksanakan kewajiban pengurus dalam pengelolaan usaha

koperasi.

b. Mengendalikan, mengkoordinasi semua kegiatan usaha kokperasi

yang dilaksanakan oleh karyawan.

c. Melakukan pembagian tugas secara jelas mengenai bidang

pelaksanaannya.

d. Mentaati segala ketentuan yang telah diatur dalam anggaran dasar,

anggaran rumah tangga dan keputusan rapat anggota

4. Widyaswara (Pengawas)

Widyaswara bertugas melaksanakan fungsi pengawasan

pembinaan dan konsultasi kepada seluruh pegawai CUPK. Adapun

tugas dan tanggungjawab widyaswara dapat di uraikan sebagai berikut

a. Melakukan pengawasan terhadap pelaksanaan operasional

keuangan lembaga, menyangkut kewenangan, prosedur,

pengadministrasian/ pendokumentasian, dan pelaporan.

b. Melakukan pembinaan atau bimbingan terhadap pegawai yang

dinilai perlu atau yang direkomendasikanoleh top manajemen.

c. Melayani konsultasi manajemen berkaitan dengan hal-hal yang

dinilai perlu, antara lain pembinaan pegawai/manajemen,

resiko-resiko keuangan dan pengembangan lembaga.

d. Menjalankan peran konsultan untuk pengembangan produk

simpanan-pinjaman anggota.

5. SPO

Bertanggung jawab langsung kepada dewan pimpinan dan bertugas

mengkordinir kegiatan di tempat pelayanan bekerjasama dengan

manajer tempat pelayanan.

Berikut ini adalah struktur kepengurusan yang ada di Credit

Union Pancur kasih masa jabatan 2014-2018:

1. Drs. F.Y Khosmas, M.Si (Ketua Umum)

Pdt. Sucipto, S.Th (Ketua I)

Gabriel Marto, S.Pd (Sekretaris)

Dr.Regina (Bendahara),

Marselus, SPd (Anggota Pengurus)

Fredinand Lampe, S.Pd (Anggota Pengurus).

2. Badan Pengawas

Sabinus Nus,SE (Sebagai Ketua)

Hamdani Daris , S.Pd (Sekretaris BP)

Jaka Sumiarto, S.Ag (Anggota)

F.Andi Azis, S.H (anggota)

Theophilus, SE (anggota)

D. Bidang Usaha CU Pancur Kasih

Sebagai sebuah organisasi yang bergerak pada bidang keuangan, CUPK

fokus bergerak pada usaha simpan pinjam, yaitu menerima simpanan dari

anggota dan menyalurkan dana tersebut dalam bentuk pinjaman pada anggota

yang membutuhkan modal untuk mengembangkan usahanya.

1. Simpanan

CUPK memiliki beberapa produk simpanan, setiap anggota dapat

memilih dan memiliki simpanan lainnya sesuai keperluan.Balas jasa

simpanan pokok dan simpanan wajib adalah bagian dari balas jasa

a. Simpanan Saham

Simpanan saham adalah simpanan terhadap koperasi. Simpanan

ini terdiri dari simpanan pokok, simpanan wajib dan simpanan

sukarela yang dilindungi oleh PEWARTA (Perlindungan Warisan

Anggota) Puskopdit BORNEO.

1) Simpanan Pokok

Simpanan pokok adalah sejumlah uang yang wajib disetor

pada saat menjadi anggota. Besarnya Simpanan Pokok (SP)

adalah Rp. 1.000.000,00 per anggota selama menjadi

anggota.Balas Jasa Anggota (BJA) diberikan pada akhir

tahun setelah Rapat Anggota Tahunan.Besarnya Balas Jasa

Anggota (BJA) ditetapkan dalam keputusan Rapat

Anggota Tahunan. Simpanan Pokok tidak dapat ditarik

selama masih menjadi anggota.

2) Simpanan Wajib

Simpanan wajib adalah sejumlah uang yang wajib disetor

setiap bulan.Besarnya Simpanan Wajib (SW) adalah Rp.

25.000,00 per anggota/bulan. Balas jasa Simpanan Wajib

diberikan ada akhir tahun buku setelah Rapat Anggota

Tahunan. Besarnya Balas Jasa Simpanan Wajib ditetapkan

dalam keputusan Rapat Anggota Tahunan. Simpanan Wajib

b. Simpanan Balas Jasa Harian

1) Simpanan Sa’aleatn (SS)

Simpanan Sa’aleaatn adalah simpanan sukarela yang

bertujuan untuk investasi bagi setiap anggota. Saldo minimal

simpanan Rp. 50.000,00 (Lima Puluh Ribu Rupiah).Balas

jasa bervariasi sesuai Keputusan Pengurus.Balas Jasa

Simpanan Sa’aleatn dihitung berdasarkan hari saldo

mengendap dalam bulan bersangkutan. Balas jasa Simpanan

Sa’aleatn dibayar pada setiap akhir bulan. Saldo simpanan ≤

Rp 1.000.000,00 tidak memperoleh balas jasa.Penarikan

Simpanan Sa’aleatn dengan saldo di bawah

Rp.100.000.000,00 akan menurunkan jumlah balas

jasa.Penarikan Simpanan Sa’aleatn dengan saldo minimal

Rp.100.000.000,00 dalam satu bulan penuh tidak

mempengaruhi balas jasa.Simpanan Sa’aleatn dapat disetor

lebih dari satu kali dalam satu bulan.

2) Pangari

Pangari adalah simpanan yang bertujuan untuk mengelola

keuangan harian anggota. Pembukaan dan penutupan

rekening Pangari dikenakan biaya administrasi. Saldo

minimal Rp 25.000,00 (Dua Puluh Lima Ribu Rupiah) Balas

dihitung berdasarkan hari saldo mengendap dalam

bulan bersangkutan. Besar balas jasa dapat berubah tanpa

pemberitahuan terlebih dahulu. Perubahan balas jasa akan

dituangkan dalam Surat Keputusan Pengurus.Penarikan

Pangari pada hari Sabtu dilayani selama kas memungkinkan.

Setiap anggota dapat memiliki lebih dari satu rekening

pangari.

3) Titipan Hari Raya (Tipara)

Tipara adalah simpanan khusus anggota untuk

mempersiapkan sejumlah dana untuk merayakan hari raya.

Pembukaan dan penutupan rekening Tipara dikenakan biaya

administrasi. Setoran awal dan saldo minimal Rp 50.000,00

Balas jasa dihitung berdasarkan hari saldo mengendap

dalam bulan bersangkutan. Balas Jasa Tipara dibayarkan pada

setiap akhir bulan. Besar Balas Jasa dapat berubah tanpa

pemberitahuan terlebih dahulu. Perubahan balas jasa

dituangkan dalam Surat Keputusan Pengurus. Penarikan

simpanan dilakukan paling cepat 1 (satu) bulan sebelum hari

raya. Penarikan diatas 1 (satu) bulan sebelum hari

raya dikenakan penalti sebesar 5% dari nominal penarikan,

kecuali penarikan karena meninggal dunia. Setiap anggota

4) Sipintar

Sipintar adalah simpanan khusus anggota untuk mendidik

anak-anak dan Pelajar menabung. Pembukaan rekening tidak

dikenakan biaya. Penutupan rekening dikenakan biaya

administrasi. Setoran awal ≥ Rp 15.000,00 dan saldo minimal

Rp 15.000,00. Setoran dapat dilakukan sewaktu-waktu

dengan jumlah setoran minimal Rp 1.000,00. Simpanan dapat

ditarik pada setiap akhir semester (Bulan Desember, Januari

dan Juni, Juli). Penarikan di luar bulan – bulan yang

ditentukan dikenakan penalti 5% dari nominal penarikan,

kecuali penarikan karena meninggal dunia. Balas Jasa

simpanan dihitung dari saldo simpanan terendah dalam satu

bulan Balas Jasa Simpanan dibayar pada setiap akhir

bulan dan dapat berubah sewaktu-waktu. Perubahan balas

jasa ditetapkan dengan keputusan pengurus. Setiap anggota

dapat memiliki lebih dari satu rekening SIPINTAR

5) Griya

Griya adalah produk simpanan yang bertujuan untuk

membantu anggota CUPK dalam merencanakan kepemilikan

rumah hunian yang layak. Setoran awal minimal Rp 100.000.

Penutupan rekening griya dikenakan biaya administrasi

pinjaman griya (pinjaman Perumahan). Balas jasa dihitung

berdasarkan hari saldo mengendap dalam bulan bersangkutan

dan dibayarkan setiap akhir bulan.Setiap anggota hanya boleh

memiliki satu simpanan Griya.

6) Simpanan Kendaraan

Simpanan Kendaraan adalah simpanan yang bertujuan untuk

membantu anggota CUPK dalam merencanakan kepemilikan

kendaraan bermotor baik roda dua maupun roda empat.

Setoran awal minimal Rp 100.000. Simpanan Kendaraan

menjadi jaminan untuk Pinjaman Kendaraan. Balas Jasa

dihitung berdasarkan hari saldo mengendap dalam bulan

bersangkutan dan dibayarkan setiap akhir bulan. Balas jasa

dapat berubah sewaktu-waktu tanpa pemberitahuan terlebih

dahulu. Setiap anggota hanya boleh memiliki satu Simpanan

Kendaraan.

c. Simpanan Berjangka

1) Simpanan Sukarela Berjangka (Sisuka)

Simpanan sukarela berjangka adalah simpanan anggota untuk

merencanakan keperluan dana dalam jangka waktu

tertentu. Simpanan minimal Rp 1.000.000. Jangka waktu

mengendap Sisuka adalah 3 bulan, 6 bulan dan 12 bulan.

mengendap dan ditetapkan dengan Keputusan Pengurus.

Balas jasa dihitung secara bulanan. Balas Jasa dibayar pada

saat jatuh tempo bulanan dan ditransfer ke Pangari.

Penutupan sebelum jatuh tempo dikenakan penalty

3% dari saldo simpanan, kecuali karena meninggal dunia.

Anggota boleh memiliki lebih dari satu rekening Sisuka

2) Simpanan Sejahtera Hari Tua (Sehat)

Simpanan Sehat adalah simpanan anggota untuk

merencanakan keperluan dana untuk jangka panjang.

Simpanan Sehat minimal Rp500.000. Jangka waktu

mengendap selama 5 tahun dan dapat diperpanjang dengan

menerbitkan sertifikat baru. Balas jasa simpanan Sehat

sebesar 13% p.a. Balas jasa simpanan Sehat dibayar pada

setiap jatuh tempo tahunan dan menambah saldo simpanan.

Penarikan sebelum jatuh tempo kontrak dikenakan biaya

penalty 5% dari nominal, kecuali karena meninggal dunia.

Anggota boleh memiliki lebih dari satu rekening SehaT

2. Pinjaman

a. Pinjaman Pendidikan

Pinjaman ini diberikan kepada anggota untuk membantu

membiayai pendidikan di tingkat perguruan tinggi. Menunjukan

Pinjaman diberikan atas nama orang tua anak yang menerima

manfaat pinjaman harus anggota CUPK.Jangka waktu

pengembalian maksimal 60 bulan.

b. Pinjaman Kapitalisasi

Pinjaman Kapitalisasi adalah pinjaman yang dicairkan seluruhnya

untuk menambah simpanan Pokok Simpanan Wajib, simpanan

Sa’aleatn dan atau Sehat. Pinjaman dicairkan pada saat pengajuan

pinjaman. Jangka waktu pengembalian maksimal 36 bulan (sesuai

ketentuan program PEWARTA). Jika tidak mengangsur

pinjaman selama 2 bulan berturut-turut, maka simpanan yang

dijaminkan akan ditarik untuk melunasi seluruh saldo pinjaman.

Anggota baru yang belum mengikuti Pendidikan Dasar, dapat

mengajukan Pinjaman untuk disimpan.

c. Pinjaman Serbaneka

Pinjaman serbaneka adalah pinjaman yang bertujuan untuk

membiayai keperluan keluarga seperti pengadaan

barang-barang elektronik, perabot rumah tangga, pesta, dan hajatan

keluarga lainnya. Simpanan (SP, SW, Sa’aleatn dan atau SeHat)

minimal 20 % dari total pinjaman yang dicairkan.Jangka waktu

d. Pinjaman Griya

Pinjaman Griya adalah Pinjaman yang bertujuan untuk

membangun, membeli dan merehab rumah. Rumah yang dibangun

/ dibeli / direhab menjadi jaminan pinjaman dan diasuransikan

sesuai dengan jangka waktu pengembalian pinjaman. Memiliki

Simpanan Griya minimal 10% dari pinjaman yang dicairkan.

Jangka waktu pengembalian pinjaman maksimal 180 bulan. Balas

jasa pinjaman ditetapkan dengan Surat Keputusan Pengurus.

e. Pinjaman Pertanian dan Peternakan

Pinjaman pertanian dan peternakan adalah pinjaman yang

digunakan untuk membiayai usaha agrobisnis atau budi daya

komoditi pertanian dan peternakan. Balas Jasa Pinjaman dibayar

dimuka. Bersedia didampingi oleh petugas dari CU Pancur Kasih.

Jangka waktu pengembalian sesuai masa tanam sampai

panen dan maksimal 12 (dua belas) bulan. Pelunasan pokok

pinjaman dilakukan setelah panen.

f. Pinjaman Perkebunan

Pinjaman perkebunan adalah pinjaman yang digunakan untuk

membiayai penanaman komoditi tanaman keras, seperti: karet,

kakao, dan buah-buahan lainnya.Pencairan pinjaman dilakukan

Bersedia didampingi oleh petugas dari CU Pancur Kasih secara

berkelompok.

g. Pinjaman Kendaraan

Pinjaman Kendaraan adalah pinjaman yang digunakan untuk

pembelian kendaraan baik roda dua maupun roda empat.Memiliki

Simpanan Kencana Kasih minimal 20% dari hargasepeda motor

yang akan dibeli. Jangka waktu pengembalian pinjaman sepeda

motor baru maksimal 48 bulan dan diasuransikan selama 2 tahun.

BPKB Sepeda motor yang dibeli menjadi jaminan pinjaman.

Apabila tidak mengangsur pinjaman selama 3bulan berturut-turut,

maka seluruh jaminan akan ditarik untuk melunasi seluruh

pinjaman.

h. Pinjaman Modal Usaha

Pinjaman untuk modal usaha/mengembangkan usaha yang dibagi

kedalam:

1) Pinjaman MekarUsaha

Pinjaman ini bertujuan untuk tambahan modal

usaha atau membuka usaha baru. Ketentuan pinjaman yaitu

memiliki tempat usaha yang jelas.Jangka waktu pengembalian

2) Pinjaman Usaha Musiman

Pinjaman ini bertujuan untuk modal usaha musiman.

Ketentuan pinjaman yaitu Balas Jasa Pinjaman dibayar di

muka.Pelunasan pokok pinjaman dibayar pada saat jatuh

tempo.Jangka waktu pengembalian pinjaman maksimal

6bulan.

3) Pinjaman modal Proyek

Pinjaman ini bertujuan untuk mendanai pengerjaan proyek,

pemerintah/swasta. Ketentuan pinjaman yaitu calon peminjam

telah memiliki kepastian untuk mengerjakan suatu proyek

yang dibuktikan dengan Surat Perintah Kerja

(SPK).Menyerahkan kelengkapan administrasi berupa Akta

Pendirian Perusahaan (APP), bukti Pemenang

Tender /Penunjukan dan SuratPerintahKerja (SPK).

Menyerahkan barang jaminan dengan bukti surat-surat

kepemilikan atas barang tersebut. Jangka waktu pengembalian

pinjaman maksimal 12bulan (disesuaikan dengan waktu

pengerjaan). Pokok pinjaman dapat diangsur per termin

i. Pinjaman Biaya Berobat

Pinjaman ini diberikan kepada anggota yang memerlukan

sejumlah dana untuk biaya berobat Ketentuan pinjaman adalah

sebagai berikut: Jangka waktu pengembalian maksimal bulan

Pinjaman diberikan atas nama salah satu anggota keluarga dari

anggota yang berobat. Balas jasa ditetapkan dengan keputusan

pengurus.

E. Syarat, Hak, dan Kewajiban Menjadi Anggota CUPK 1. Syarat Menjadi Anggota

a) Anggota Biasa

1) Anggota biasa adalah anggota dewasa yang berusia

17 tahun atau sudah menikah.

2) Berdomisili di wilayah pelayanan Koperasi Kredit

(CU) Pancur Kasih

b) Anggota Luar Biasa

1) Anggota yang berusia di bawah 17 tahun dan atau

secara ekonomis masih bergantung pada orang tua atau

walinya.

2) Anggota yang bertempat tinggal di luar wilayah tempat

2. Syarat Umum Menjadi Anggota

a) Keanggotaan Sukarela dan terbuka bagi semua orang.

b) Sehat Jasmani dan Rohani.

c) Tidak sedang dalam proses hukum atau sedang menjalani

hukuman penjara, yang telah mempunyai kekuatan hukum

tetap.

d) Menerima dan sanggup melaksanakan prisip-prinsip dan

nilai-nilai Koperasi Kredit / Credit Union.

e) Menerima dan mematuhi Anggaran Dasar, Anggaran Rumah

tangga, Peraturan Khusus Pengurus dan

Keputusan-Keputusan Pengurus.

3. Syarat Khusus Menjadi Anggota

a) Mengisi formulir Surat Permohonan menjadi anggota yang

telah disediakan oleh Koperasi Kredit (CU) Pancur Kasih.

b) Melampirkan 1 lembar pas photo ukuran 2x3 cm dan tanda

pengenal KTP dan Kartu Keluarga yang masih berlaku.

Anggota luar biasa yang berusia di bawah 17 tahun dan atau

secara ekonomis masih bergantung pada orang tua atau

walinya, syarat ini tidak diwajibkan.

c) Wajib mengikuti Pendidikan Dasar yang diselenggarakan