BAB II

TEORI PENUNJANG 2.1. Financial Literacy

Pengetahuan akan keuangan atau financial literacy yang baik akan memberikan banyak manfaat bagi setiap individu, terutama dalam hal pengelolaan keuangan. Menurut Hogarth (2002), financial literacy merupakan bagaimana cara seseorang melakukan pengelolaan keuangan yang meliputi, investasi, saving, insurance, dan budgeting. Sedangkan menurut Vitt, Anderson, Kent, Lyter, Siegenthaler, dan Ward (2000), financial literacy didefinisikan sebagai kemampuan untuk membaca, menafsirkan dan menganalisis, mengelola uang, berkomunikasi tentang kondisi keuangan pribadi yang mempengaruhi kesejahteraan materi, menghitung, memberikan penilaian yang independen, dan mengambil tindakan yang dihasilkan dari proses-proses di atas dengan tujuan untuk meraih kondisi keuangan yang sehat dalam dunia yang kompleks. Hal di atas mencakup kemampuan untuk memahami keputusan finansial, membahas uang serta isu-isu keuangan tanpa ada rasa ketidaknyamanan, merencanakan masa depan, dan menanggapi peristiwa kehidupan dengan sebaik mungkin yang akhirnya mempengaruhi pengambilan keputusan keuangan sehari-hari.

Financial literacy dapat didefinisikan sebagai pengetahuan untuk mengelola keuangan dalam pengambilan keputusan keuangan (Chen dan Volpe, 1998). Lusardi dan Tufano (2009) juga mendefinisikan financial literacy sebagai kemampuan untuk membuat keputusan sederhana yang diukur dengan pilihan keuangan sehari-hari. Hal tersebut meliputi bagaimana dalam kehidupan tiap individu dapat mengelola atau mengalokasikan keuangannya bukan hanya untuk kebutuhan saat ini tetapi juga untuk kebutuhan di masa yang akan datang.

2.1.1. Aspek Financial Literacy

Dalam penelitian ini, terdapat beberapa aspek untuk mengukur tingkat

financial literacy individu, yaitu: pengetahuan umum keuangan, pengetahuan

mengenai investasi, pengetahuan mengenai tabungan dan pinjaman, serta

pengetahuan tentang asuransi menurut (Chen dan Volpe, 1998). Berikut penjelasan

dari aspek-aspek tersebut:

A. Pengetahuan umum keuangan adalah pemahaman terhadap hal umum atau dasar dalam pengelolaan keuangan. Pengetahuan ini meliputi tentang manfaat pengetahuan umum keuangan, likuiditas suatu asset, dan pengetahuan mengenai pengeluaran uang dan pemasukan uang (Mendari dan Kewal, 2013).

B. Pengetahuan mengenai investasi yaitu pengetahuan tentang definisi investasi, produk investasi, dan resiko investasi. Investasi sendiri adalah suatu komitmen dalam menempatkan uang atau modal untuk membeli instrumen keuangan atau asset dengan tujuan untuk mendapatkan kembali keuntungan dalam bentuk bunga, pendapatan, atau apresiasi nilai dari instrumen (Shaari, Hasan, Mohamed, dan Sabri, 2013).

C. Pengetahuan mengenai tabungan dan pinjaman, yaitu pengetahuan yang berkaitan dengan tabungan dan pinjaman.

Aspekini meliputi pengetahuan tentang tingkat suku bunga, pengetahuan mengenai time value of money, dan kartu kredit.

D. Pengetahuan mengenai asuransi yang meliputi tentang pengetahuan dasar asuransi, produk-produk asuransi, dan manfaat asuransi. Produk asuransi ada banyak mengikuti tujuan asuransi tiap individu. Aspek ini meliputi pengetahuan mengenai manfaat asuransi, jenis asuransi dan premi asuransi.

2.2. Parental Socialization

Menurut Alan, Nazli, Teodora, Thomas, Seda (2013) parental socialization

adalah bagaimana dan seberapa besar usaha orang tua melibatkan diri dalam

kehidupan anak. Menurut para peneliti, untuk melihat seberapa sering orang tua

turut terlibat dalam kegiatan sekolah anakanya adalah dengan melihat seberapa

sering orang tua membantu anaknya mengerjakan tugas atau proyek yang diberikan

dari sekolah dan mengatasi masalah anakanya ketika di sekolah. Selanjutnya, faktor

kedua yang bisa dijadikan acuan untuk melihat usaha orang tua dalam mendidik

anaknya adalah dengan melihat faktor eksternal, yaitu kegiatan-kegiatan diluar

sekolah, seperti kursus menyanyi, mengajak bermain indoor maupun outdoor, dan

mengajak anak ke tempat pertunjukan (Alan et al., 2013).

Menurut Zaslow dan Eldred (1998) Parenting atau asuhan dapat memberikan dukungan yang kuat untuk perkembangan anak, khususnya untuk perkembangan kehidupan sosial tiap anak. Kurangnya perhatian orang tua, terutama pada anak masih kecil atau usia dini, bisa berdampak negatif pada perkembangan kepribadian dan sifat anak di masa depan (Ahmed, 2005). Selanjutnya orang tua diharapkan untuk dapat memberi perhatian dan dukungan kepada anaknya agar dapat bertumbuh dan berkembang sesuai nilai-nilai positif yang diharapkan orang tua sendiri.

Kebiasaan menabung dan kepandaian mengatur keuangan merupakan hal yang perlu dimiliki tiap anak. Penelitian Comeau dan Rhine (2000) menyatakan bahwa budaya untuk menabung adalah hal yang utama dan penting untuk diajarkan pada anak usia muda. Seterusnya, kepandaian mengatur keuangan, seperti pendanaan, penghematan pembelanjaan, menabung secara teratur, dan rencana untuk kebutuhan jangka panjang ini butuh diajarkan karena individu pada generasi yang lebih muda jarang terlatih untuk mengatur keuangannya (Pillai, Carlo, dan D 'souza, 2010). Orang yang dulu pada masa kecilnya didorong untuk menabung menggunakan rekening bank, akan menabung lebih banyak daripada orang lain di kehidupan dewasa kelak (Bernheim et al., 2001). Jadi banyak faktor positif yang bisa seorang anak dapatkan dari ajaran orang tuanya.

Menurut Bandura dan Mischel (1965), terdapat 4 model pengajaran orang tua kepada anaknya yang secara langsung maupun tidak langsung mendidik anaknya, yakni:

1. Orang tua menjadi figur atau contoh dalam mengajarkan sebuah kebiasaan pada anaknya.

2. Orang tua memberikan bimbingan dan penjelasan terkait dengan keputusan keuangan yang akan diambil sehingga mempengaruhi perilaku anak dalam mengontrol pengeluarannya.

3. Orang tua memberikan tanggung jawab kepada anaknya untuk mengelola keuangannya sendiri dan mengatur segala jenis pendapatan yang didapat.

4. Orang tua memberikan keleluasaan kepada anaknya untuk membuat

keputusannya sendiri.

2.3. Peer Influence

Peer atau rekan menurut Siegler (2006) adalah orang yang memiliki kedudukan yang sama dengan yang lain atau orang lain. Menurut Olasehinde dan Olatoye (2014), influence adalah kekuatan untuk mempengaruhi cara seseorang atau sesuatu berkembang, berperilaku atau berpikir tanpa menggunakan kekuatan langsung atau perintah. Jadi berdasarkan teori di atas dapat disimpulkan bahwa peer influence adalah orang-orang yang mempunyai kedudukan sama berdasarkan pada suatu kelompok yang mempengaruhi perkembangan, cara berperilaku dan berpikir, tanpa menggunakan perintah secara langsung.

Menurut Otto (2009), individu akan menjadi kurang bergantung lagi kepada orang tua masing-masing dan lebih bergantung pada rekannya bila beranjak dewasa kelak. Disamping itu, untuk menjelaskan ketergantungan tersebut khususnya dalam hal spending, Tooth (2006) menemukan bahwa pilihan dan keputusan individu untuk melakukan konsumsi bergantung oleh pilihan konsumsi yang rekan individu tersebut putuskan. Dalam hal saving, peer influence dapat menjadi faktor yang kuat dalam keputusan untuk menabung, karena kedekatan antar rekannya disamping orang tua individu masing-masing (Thung et al., 2012).

2.4. Self-control

Salah satu faktor penting untuk mengukur saving dan spending, adalah kemampuan untuk menunda kepuasan dan latihan pengendalian dalam diri individu (Warneryd, 1999). Kemampuan tersebut disebut self-control. Definisi self-control itu sendiri adalah kemampuan untuk mengidentifikasi dan mengatur emosi dan keinginan seseorang, yaitu dalam hal penguasaan kehendak dalam diri, disiplin diri, dan kemampuan untuk mendunda kepuasan (Baumeister, 2002). Kegagalan dalam mengatasi self-control dapat menyebabkan hal yang tidak diinginkan seperti ketidakcukupan uang untuk ditabung (Renn, Allen, dan Huning, 2011).

Berbicara tentang spending, individu cenderung menghabiskan

pendapatannya pada barang-barang konsumen, sehingga mengabaikan rencana

keuangan pribadi jangka panjang (Greenberger dan Steinberg, 1986). Ketika

individu yang mempunyai self-control buruk mendapat uang dalam jumlah besar,

individu akan menghabiskan uang tersebut dalam jumlah besar juga (Benton, Meier, dan Sprenger, 2007).

Beberapa individu meyakini bahwa sikap sabar itu hal yang tidak terlalu penting. Sebagian besar individu juga paham jikalau mereka tidak belanja untuk barang konsumsi terlalu banyak, mereka akan merasa lega karena sumber uang mereka akan terkumpul. Namun ketika dihadapkan dengan pilihan akan konsumsi atau menabung, tingkat godaan juga semakin besar pula. Mendadak individu akan mereasa bahwa menabung adalah hal yang tidak menarik lagi dan konsumsi sebaliknya. Hal ini yang menyebabkan individu berkonsumsi lebih atau menabung tetapi hanya dalam jumlah sedikit. Masalah self-control ini mengacu pada sejauh mana individu bisa menahan kesabaran untuk tidak berkonsumsi berlebihan (Benton et al., 2007). Jadi, dapat dilihat bahwa kesabaran memiliki peran penting dalam peran saving maupun spending. Menurut Bertrand, Mullainathan, dan Shafir (2006), masalah self-control diatas dapat diatasi dengan pembiasaan penyetoran uang yang didapat ke rekening bank individu secara langsung. Hal ini akan membantu meningkatkan uang lebih banyak secara teratur tanpa individu dapat tergoda untuk melakukan perayaan atau pembelanjaan yang berujung ke pemborosan uang.

2.5. Saving Behavior

Menurut Samuelson dan Nordhaus (1996) saving adalah bagian dari pendapatan yang tidak dibelanjakan atau digunakan untuk konsumsi. Dalam kata lain, tiap individu harus mempunyai perencanaan untuk masa depan sebelum memutuskan untuk menabung. Hal yang berkaitan tentang saving, tentunya tidak lepas daripada sebuah kebiasaan atau yang biasa disebut sebagai behavior. Saving behavior dapat dianggap sebagai hasil dari proses pengambilan keputusan untuk menyimpan sebagai tindakan rutin untuk menyisihkan penghasilan demi sebuah tujuan atau impian (Lewis, Webley, dan Furnham, 1995). Selanjutnya, menabung dapat dikatakan sebagai hal yang "baik", berbudi luhur dan akititas yang bermoral.

hal ini umum dipercaya karena orang yang bisa menabung merupakan orang yang

dapat untuk menahan hasrat dalam dirinya. Semakin orang berhati-hati dalam

Sonuga dan Barke dan Webley (1993) mengamati perilaku individu dalam menabung. Para peneliti menyadari bahwa menabung adalah bentuk yang efektif dari manajemen keuangan. Selain, itu perilaku individu dan pemahamannya tentang menabung serta perilaku ekonominya dibangun dalam kelompok sosial masing- masing serta dibantu oleh lembaga sosial. Semakin bertambahnya usia individu, tiap individu semakin menyadari bahwa menabung itu adalah hal yang penting dan banyak keuntungan yang didapat dari menabung. Namun tingkat pendapatan mewakili seberapa sulit saving itu dilakukan. Hal ini dikarenakan untuk melakukan saving membutuhkan self-control (Sherin dan Thaler, 1988) yang mungkin susah

untuk dilakukan kalangan yang berusia muda maupun remaja.

Menabung dalam konteks psikologi dapat diartikan sebagai proses tidak melakukan pembelanjaan uang dalam waktu tertentu untuk tujuan atau keperluan di masa depan (Warneryd, 1999). Perilaku menabung individu ditentukan oleh beberapa kombinasi persepsi sebagai berikut (Thung et al, 2012):

A) Future needs, yaitu kebutuhan akan masa depan B) Saving decision, yaitu keputusan untuk menabung

C) Saving action, yaitu langkah atau tindakan dalam menabung

2.6. Pemusik

Menurut Kamus Besar Bahasa Indonesia online (KBBI), pemusik adalah pemain musik (seperti pemetik gitar, penggesek biola, atau pemain piano).

Berdasarkan data pre-survei pekerjaan di bidang musik yang rata-rata diminati dan dijalani adalah sebagai pemain band pada acara pernikahan atau kafe, yaitu tentunya sebagai pekerja paruh waktu. Hal ini dikarenakan musik hanya dianggap sebuah hobi dan hanya untuk menambah penghasilan atau uang jajan tiap pemusik.

Selain itu, bila dilihat dari perkembangan zaman saat ini, pekerjaan yang ditawarkan dapat dilakukan secara konvensional atau penuh waktu, sekarang banyak jenis pekerjaan menawarkan waktu kerja yang fleksibel yang bisa diartikan sebagai kerja paruh waktu (Laksmini, 1999). Untuk melengkapi penjelasan pada pekerja penuh waktu dan paruh waktu mengenai kecenderungan menabungnya.

Erskine, Kier, Leung, dan Sproule (2005) mengemukakan bahwa pekerja umum

(full-time workers) cenderung menabung untuk masa depan dan hanya pekerja

paruh waktu (part-time workers) yang cenderung menabung untuk biaya sekolah di masa depan. Berikut penjelasan mengenai pekerja penuh waktu dan pekerja paruh waktu menurut Laksmini (1999):

A) Pekerja Penuh Waktu

Pekerja penuh waktu adalah pekerja yang bekerja minimal 40 jam kerja dalam seminggu, dimana individunya menduduki posisi inti dalam organisasi dan memiliki perkembangan leluasa ke jenjang yang lebih tinggi.

Kelompok pekerja penuh waktu menerima fasilitas-fasilitas kerja atau tunjangan yang lebih berkualitas daripada kelompok pekerja paruh waktu, contohnya seperti asuransi kesehatan. Beberapa contoh pekerjaan penuh waktu adalah seperti manajer, supervisor, direktur perusahaan, dan lain-lain.

B) Pekerja Paruh Waktu

Pekerja paruh waktu adalah pekerja yang bekerja di bawah 40 jam kerja dalam seminggu, menempati posisi non inti dalam organisasi dan memiliki perkembangan terbatas ke jenjang yang lebih tinggi. Kelompok pekerja paruh waktu menerima fasilitas-fasilitas kerja atau tunjangan yang terbatas daripada kelompok pekerja penuh waktu. Beberapa contoh pekerjaan paruh waktu adalah seperti fotografer, pemain band acara pernikahan atau kafe, guru kursus privat, dan lain-lain.

2.7. Hubungan Antar Konsep

2.7.1. Pengaruh Financial Literacy dengan Saving Behavior

Delafrooz dan Laily (2011) meneliti sejauh mana tingkat financial literacy mempengaruhi saving behavior, yang hasilnya menunjukkan bahwa saving behavior secara signifikan dipengaruhi oleh financial literacy dimana individu dengan tingkat financial literacy yang rendah tidak berminat untuk menabung dan akhirnya akan mengalami masalah keuangan di masa depan.

Hilgert, Hogarth dan Beverly (2003) menemukan bahwa individu yang

mempunyai financial literacy (menjawab quiz dengan benar), cenderung memiliki

skor lebih tinggi pada indeks saving. Selain itu, dikatakan bahwa terdapat korelasi

yang signifikan antara saving knowledge dan saving behavior. Semakin tinggi skor

Selain itu, penelitian Sabri, MacDonald, Hira, Masud (2010) menyatakan bahwa individu yang memiliki lebih besar pengetahuan tentang keuangan pribadi, cenderung mempunyai saving behavior yang baik dan teratur.

2.7.2. Pengaruh Parental Socialization dengan Saving Behavior

Didikan atau ajaran dari orang tua (parental socialization) pada anaknya berpengaruh positif pada saving behavior masing-masing anak. Menurut Otto (2009), orang tua bisa mengajarkan banyak hal untuk anaknya supaya paham akan pentingnya menabung. Selanjutnya peran orang tua sangatlah penting dalam mensosialisasikan manajemen keuangan yang baik kepada anaknya. Sebagian besar siswa juga mengatakan bahwa ajaran orang tuanya yang mempengaruhi perilaku manajemen keuanganya dalam kesehariannya. (Cude, Lawrence, Lyons, Metzger, Lejeune, Marks dan Machtmes, 2006). Canova, Rattazzi, dan Webley (2005), juga mengatakan bahwa ketika muda, menabung adalah hal yang telah diajarkan dari setiap orang tua dan didikan tentang menabung adalah sebuah kebiasaan.

2.7.3. Pengaruh Peer Influence dengan Saving Behavior

Penelitian Erskine, Kier, Leung, dan Sproule (2005), menyatakan bahwa kelompok remaja yang ditempatkan bergaul dengan orang yang lebih dewasa akan lebih sabar dan lebih mungkin untuk menghemat dan menabung uangnya.

Sebaliknya, kelompok remaja yang ditempatkan pada teman sebayanya membuat dirinya menjadi kurang sabar dan cenderung tidak berhemat. Peer influence mempunyai pengaruh positif terhadap perilaku menabung individu. Namun dalam penelitian Duflo dan Seaz (2002), individu cenderung sulit membuat keputusan akan berapa jumlah uang ditabung dengan bagaimana cara menabung. Keputusan- keputusan yang akan diambil tersebut akan dipengaruhi oleh rekan atau teman sebaya tiap individu.

2.7.4. Pengaruh Self-Control dengan Saving Behavior

Menurut Esenvalds (2010), pengendalian diri terkait positif dengan perilaku

menabung. Pengendalian diri merupakan faktor yang sangat kokoh dan seragam

yang digunakan untuk menjelaskan perilaku menabung.

Menurut Lim, Sia, dan Gan (2011), ada dampak yang signifikan dari self-

control terhadap perilaku menabung. Para peneliti menemukan bahwa kemampuan

individu untuk menahan diri untuk berhemat tergantung pada kekuatan dua aspek

yang dikenal sebagai keinginan dan kemauan. Dalam penelitiannya ditemukan

bahwa orang lebih cenderung untuk menyimpan jika mampu untuk mengendalikan

diri melalui pembatasan anggaran bulanan dan menilai barang yang ingin dibeli itu

secara ekonomis.

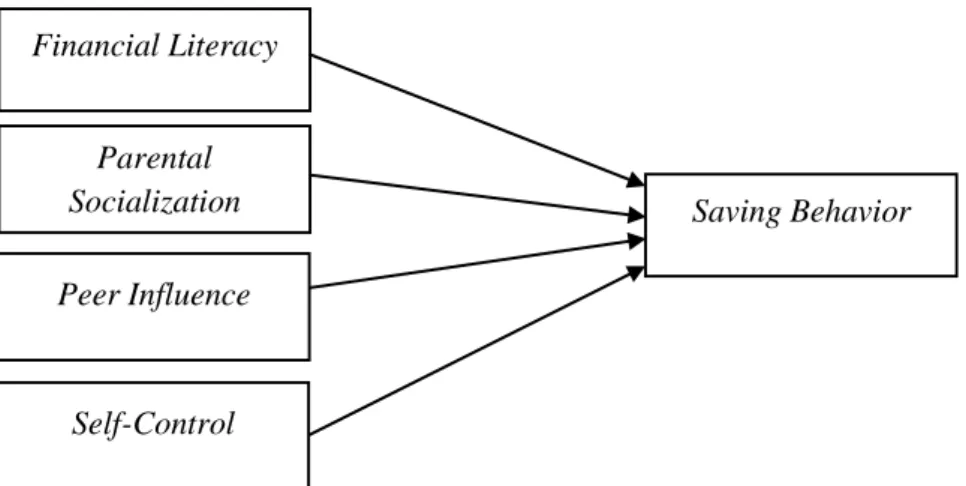

2.8. Kerangka Berpikir

Berdasarkan latar belakang, rumusan masalah, landasan teori, dan hubungan antar konsep, maka kerangka berpikir penelitian ini adalah:

Gambar 2.1 Kerangka Berpikir

2.9. Hipotesis Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya maka hipotesis penelitian ini adalah sebagai berikut:

H1: Financial literacy berpengaruh signifikan terhadap saving behavior H2: Parental socialization berpengaruh signifikan terhadap saving behavior H3: Peer influence berpengaruh signifikan terhadap saving behavior H4: Self-control berpengaruh signifikan terhadap saving behavior

Financial Literacy

Parental Socialization Peer Influence

Self-Control

Saving Behavior