SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR SWITCHING PADA PERUSAHAAN REAL ESTATE & PROPERTY

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2016

OLEH

MAHRANI BULKIS 160522130

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

i

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Auditor Switching Pada Perusahaan Real Estate & Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 29 Juni 2018 Yang Membuat Pernyataan

Mahrani Bulkis 160522130

ii ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR SWITCHING PADA PERUSAHAAN REAL ESTATE & PROPERTY

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2016

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor- faktor yang mempengaruhi auditor switching; yaitu opini audit, perubahan manajemen, ukuran perusahaan, ukuran kantor akuntan publik, dan financial distress (Z-Score) di perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah 48 perusahaan real estate &

property yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Teknik pengambilan sampel yang digunakan adalah purposive sampling, diperoleh 18 sampel perusahaan yang memenuhi kriteria selama empat tahun pengamatan dengan total 72 unit analisis. Data penelitian diperoleh dari laporan keuangan yang telah diaudit dan laporan auditor independen dari perusahaan sampel yang diunduh dari wesite BEI yaitu www.idx.co.id. Teknik analisis data dan pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa: (1) opini audit berpengaruh signifikan terhadap auditor switching, (2) perubahan manajemen berpengaruh signifikan terhadap auditor switching (3) ukuran perusahaan tidak berpengaruh pada auditor switching, (4) ukuran Kantor Akuntan Publik tidak berpengaruh terhadap auditor switching, dan (5) financial distress (Z-Score) tidak berpengaruh terhadap auditor switching.

Kata Kunci: Auditor Switching, Opini Audit, Pergantian Manajemen, Ukuran Perusahaan, Ukuran Kantor Akuntan Publik, dan Financial Distress.

iii ABSTRACT

ANALYSIS OF FACTORS THAT AFFECTING AUDITORS SWITCHING IN REAL ESTATE & PROPERTY COMPANIES LISTED

IN INDONESIA STOCK EXCHANGE IN 2013-2016

The purpose of this research is to find out and analyze the factors that influence the auditor switching; i.e., audit opinion, the change of management, client size, audit firm size and financial distress (Z-Score) in the real estate and property companies listed on the Indonesia Stock Exchange.

The population of this reseach is 48 real estate & property companies listed in indonesia stock exchange in periodic 2013-2016. The sampling technique used is purposive sampling, obtained 18 companies sample which meet the criteria for four years observation with total 72 unit analysis. Data were obtained from audited financial statements and the independent auditor's report of the company samples downloaded from the website of the Stock Exchange that www.idx.co.id. The data technique analysis and testing hypothesis in this reseach were analyzed using logistic regression analysis.

The results of this research shows that : (1) audit opinion has significant effect on the auditor switching, (2) change of management has significant effect on the auditor switching (3) the client size doesn’t have significant effect on the auditor switching, (4) the audit firm size doesn’t have significant effect on the auditor switching, and (5) financial distress (Z-Score) doesn’t have significant effect on the auditor switching.

Keywords: Audit Opinion, The Change Of Management, Client Size , Audit Firm Size, and Financial Distress.

iv

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puji bagi Allah SWT, yang senantiasa memberikan nikmat kesehatan, kesempatan, kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan penulisan skripsi dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Auditor Switching Pada Perusahaan Real Estate & Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016” yang ditujukan sebagai syarat dalam rangka memperoleh gelas Sarjana Ekonomi dari Program S1 Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Untuk dapat menyelesaikan skripsi ini, tentunya tidak dapat terlepas dari segala hambatan dan kesulitan yang penulis hadapi. Namun berkat hidayah dari Allah SWT skripsi ini dapat diselesaikan. Terima kasih penulis ucapkan yang teristimewa bagi kedua orang tua penulis Kamal Karim Siregar dan Yusraini Nasution yang selalu memberikan wejangan, semangat, doa dan kasih sayang yang tidak pernah putus penulis rasakan, sehingga skripsi ini menjadi hadiah bagi mereka dan adik penulis Hanifah Mutia Muntaz dan Muhtadin Azizun serta seluruh Keluarga Besar penulis yang senantiasa memberikan do’a dan dukungan kepada penulis. Semoga kelak diringankan dan dilancarkan setiap urusannya. Aamiin.

Pada kesempatan ini pula penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

v

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA.,CA selaku Ketua Departemen/Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Syahrul Rambe, MM., Ak (Almarhum) selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Arifin Hamzah, MA., Ak., CA, CPA selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan motivasi kepada penulis sehingga skripsi ini dapat selesai dengan lancar dan tepat waktu.

4. Ibu Yeti Meliany Lubis, SE., M.Si., Ak selaku dosen Penguji saya dan Bapak Drs. Hasan Sakti Siregar, Msi, Ak. selaku Dosen Pembanding yang telah memberikan waktu, saran dan masukan untuk kesempurnaan skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya Dosen Jurusan Akuntansi yang telah memberikan ilmu kepada penulis selama perkuliahan berlangsung.

6. Sahabat Terbaik ku selaku teman seperjuangan Manisca Ditha, Jimy, Washinton dan Legendary Squad Fuad, Wasis, Rina, Yunita, Niberia, Fitri, Selvia, Paido, dan Joisal yang selalu memberi motivasi selama menyelesaikan skripsi dan sedang berjuang dalam penyelesaian skripsi. Suci Salamah, dan Yanuar Firman Nasution selaku sahabat

vi

yang selalu memberikan masukan, motivasi serta semangat selama proses penulisan skripsi ini. Kak dhyta, bang aulia, dan bang ipan selaku sahabat dan seperjuangan Serta teman-teman penulis Bang Ryan, Anis, Devi, Muni, Ailin, Nana, Kak Dara, Kak Laras, Lasniar, Roys dan teman-teman penulis lainnya yang tidak dapat disebutkan seluruhnya oleh penulis yang selalu memberikan motivasi dan semangat serta meluangkan waktu bagi penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang dapat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat untuk semua pihak.

Medan, 29 Juni 2018 Penulis,

Mahrani Bulkis NIM. 160522130

vii DAFTAR ISI

PERNYATAAN i

ABSTRAK ii

ABSTRACT iii

KATA PENGANTAR iv

DAFTAR ISI v

DAFTAR TABEL vi

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN viii

BAB I PENDAHULUAN 1.1. Latar Belakang 1

1.2. Perumusan Masalah 11

1.3. Tujuan Penelitian 11

1.4. Manfaat Penelitian 12

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 14

2.1.1 Teori Keagenan (Theory Agency) 14

2.1.2 Standar Auditing 16

2.1.3 Auditor Switching 18

2.1.4 Opini Audit 21

2.1.5 Pergantian Manajemen 24

2.1.6 Ukuran Perushaan Klien 25

2.1.7 Ukuran Kantor Akuntan Publik 27

2.1.8 Financial Distress 28

2.2. Review Peneliti Terdahulu 31

2.3. Kerangka Konseptual 37

2.4. Hipotesis Penelitian 41

BAB III METODE PENELITIAN 3.1. Jenis Penelitian 43

3.2. Tempat dan Waktu Penelitian 43

3.3. Definisi Operasional Variabel Skala Pengukuran Variabel 43

3.3.1. Variabel Dependen 43

3.3.2. Variabel Independen 44

3.7.2.1 Opini Audit 44

3.7.2.2 Pergantian Manajemen 45

3.7.2.3 Ukuran Perusahaan Klien 45

3.7.2.4 Ukuran Kantor Akuntan Publik 46

viii

3.7.2.5 Financial Distress 46

3.4. Populasi dan Sampel Penelitian 48

3.5. Jenis dan Sumber Data 49

3.6. Metode Pengumpulan Data 50

3.7. Teknik Analisis Data 50

3.7.1. Statistik Deskriptif 51

3.7.2. Analisis Regresi Logistik 52

3.7.2.1 Menilai Keseluruhan Model Fit (Overall Fit Model Test) 53

3.7.2.2 Menguji Kelayakan Model Regresi Logistik (Hosmer dan Lemeshow’s Goodness of Fit Test) 53

3.7.2.3 Uji Koefisien Determinasi (Nagelkerke’s R Square ) 54

3.7.2.4 Matriks Klasifikasi 55

3.7.3. Pengujian Hipotesis 55

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Statistik Desktiptif 56

4.2 Analisis Regresi Logistik 59

4.2.1 Hasil Uji Keseluruhan Model Fit (Overall Fit Model Test) 62

4.2.2 Hasil Uji Kelayakan Model Regresi Logistik (Hosmer dan Lemeshow’s Goodness of Fit Test) 63

4.2.3 Hasil Uji Koefisien Determinasi (Nagelkerke’s R Square ) 65

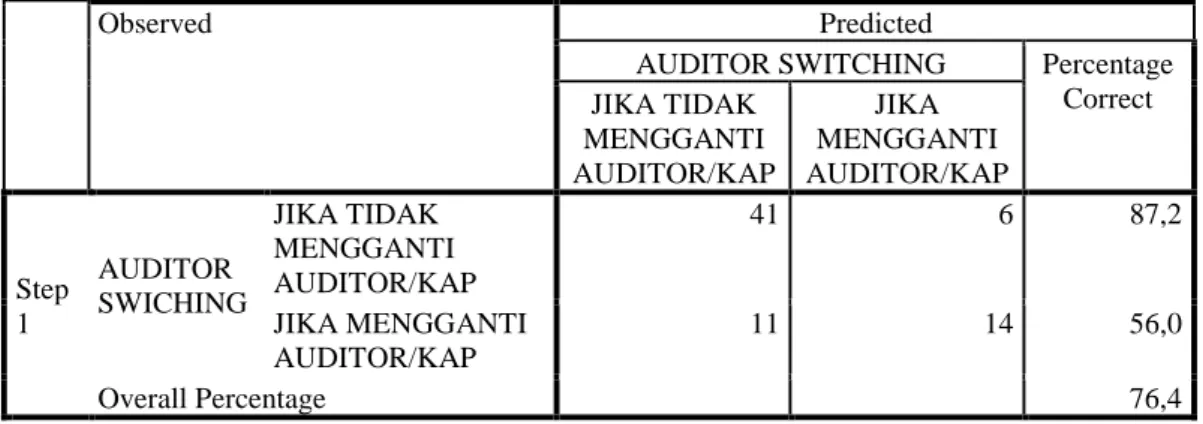

4.2.4 Hasil Uji Matriks Klasifikasi 66

4.2.5 Pengujian Hipotesis 67

4.2.5.1 Hasil Uji Secara Parsial 67

4.2.5.2 Hasil Analisis Data 69

4.3 Pembahasan Hasil Penelitian 70

4.3.1 Pengaruh Opini Audit terhadap Auditor Switching 70

4.3.2 Pengaruh Pergantian Manajemen terhadap Auditor Switching 71

4.3.3 Pengaruh Ukuran Perusahaan terhadap Auditor Switching 72

4.3.4 Pengaruh Ukuran Kantor Akuntan Publik terhadap Auditor Switching 73

4.3.5 Pengaruh Financial Distress terhadap Auditor Switching 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan 77

5.2 Saran 78

ix

DAFTAR PUSTAKA 79

LAMPIRAN 83

x

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Melakukan Auditor Switching ... 5

2.1 Standar Auditing... 16

2.2 Titik Cut-Off Altman Modifikasi ... 30

2.3 Peneliti Terdahulu ... 35

3.1 Defenisi Operasional dan Skala Pengukuran Variabel 47

3.2 Sampel Penelitian ... 49

4.1 Ukuran Perusahaan dan Financial Distress ... 56

4.2 Opini Audit ... 57

4.3 Pergantian Manajemen ... 57

4.4 Ukuran KAP ... 58

4.5 Auditor Switching ... 58

4.6 Analisis Regresi Logistik ... 60

4.7 Uji Keseluruhan Model (Step 0)... 62

4.8 Uji Keseluruhan Model (Step 1)... 63

4.9 Uji Kelayakan Model Regresi ... 64

4.10 Uji Koefisisen Determinasi ... 65

4.11 Uji Matriks Klasifikasi ... 66

4.12 Uji Hipotesis ... 67

xi

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual 38

xii

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1. Daftar Perusahaan Melakukan Auditor Switching 83

2. Daftar Pemilihan Sampel Perusahaan 84

3. Data Olahan 86

4. Data Hasil Output SPSS 93

BAB I PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan salah satu alat pertanggungjawaban manajemen (agen) kepada pemilik perusahaan (principal) serta memberikan informasi keuangan perusahaan kepada pihak eksternal. Laporan ini menampilkan sejarah, kejadian, maupun peristiwa dalam perusahaan yang dikuantifikasi dalam nilai moneter. Menurut (PSAK No. 1 , revisi 2013) “Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, dan perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan dan sebagai pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya oleh para pemegang saham (PSAK No.7, 2013).

Laporan keuangan yang disajikan harus memperhatikan dua karakteristik kualitatif yaitu relevan (relevance) dan dapat diandalkan (reliable). Laporan keuangan yang bersifat relevan dan dapat diandalkan tersebut pada kenyataannya sulit untuk diukur. Oleh karena itu, informasi keuangan yang salah berpotensi menimbulkan konflik kepentingan antar pihak manajemen perusahaan dengan pihak pengguna laporan keuangan yang berasal dari luar perusahaan. Untuk mengatasi masalah ini, peran seorang akuntan publik sangatlah diperlukan dalam menengahi kedua belah pihak yang memiliki perbedaan kepentingan tersebut.

1

Auditor dituntut untuk bersikap objektif dan independen terhadap informasi yang disajikan oleh manajemen. Hal ini dimaksudkan untuk meningkatkan keandalan dan kualitas laporan keuangan perusahaan. Masa perikatan audit yang lama menyebabkan perusahaan merasa nyaman dengan hubungan yang terjalin selama ini antara auditor (KAP) dengan pihak manajemen perusahaan, yang akan mencapai tahap dimana auditor akan terikat secara emosional dan mengancam independensinya. Independensi merupakan sikap yang dimiliki auditor yang bersifat tidak memihak. Menurut (SPAP 2011, SA 100)

“menyebutkan bahwa sikap independen yang dimiliki oleh akuntan tidak mudah dipengaruhi oleh kepentingan umum”.

Secara umum, independensi terbagi atas dua bagian yaitu : independence in fact dan independence in appreance. Independence in fact merupakan sikap yang dimiliki auditor dimana auditor harus jujur dalam mempertimbangkan fakta yang ada dan dapat bersikap tidak memihak dalam memberikan pendapat.

Sedangkan independence in appearance merupakan sikap yang dimiliki oleh auditor yang dilihat dari penampilan dan mendapatkan kesan bagi masyarakat bahwa akuntan publik dapat mempertanggungjawabkan tindakan-tindakan independensinya karena dalam melaksanakan proses audit, auditor harus menjaga kepercayaan publik terhadap profesi akuntan dengan mempertahankan independensi, integritas, dan objektivitas.

Fenomena pergantian auditor telah ditemukan memiliki implikasi terhadap kredibilitas nilai laporan dan biaya monitoring aktivitas manajemen (Nazri, dkk. 2012: 89). Selain itu, fakta mengenai penyebab auditor switching

2

dalam perusahaan tidak pernah dicantumkan dalam laporan keuangan perusahaan.

Oleh karena itu, isu–isu mengenai pergantian auditor secara ekstensif telah diteliti di negara-negara maju diantaranya riset-riset di beberapa negara Asia seperti Hongkong, Singapore, Malaysia, dan Korea (Ismail, 2008: 2). Pergantian auditor dikhawatirkan akan mempengaruhi kualitas dari hasil audit itu sendiri. Untuk menjaga kemungkinan adanya opinion shopping dikalangan perusahaan maka beberapa negara menerapkan peraturan terkait dengan pergantian auditor.

Kasus-kasus skandal akuntansi dalam tahun-tahun belakangan ini memberikan bukti lebih jauh tentang kegagalan audit yang membawa akibat serius bagi masyarakat bisnis dan timbulnya krisis kepercayaan publik terhadap profesi akuntan publik. Akuntan publik banyak mendapat sorotan dari masyarakat yang menganggap para akuntan telah bersekongkol melakukan tindak manipulasi informasi untuk kepentingan sekelompok masyarakat, dengan mengorbankan kepentingan masyarakat banyak.

Kasus pergantian kantor akuntan publik (auditor switching) ini berawal dari kegagalan KAP Arthur Anderson dimana merupakan salah satu KAP Big Five saat itu di Amerika Serikat, yang pada tahun 2001 gagal dalam mempertahankan independensinya terhadap kliennya, yaitu Enron. KAP Arthur Andersen (Kantor Akuntan Publik kelas dunia) dipersalahkan karena ikut membantu proses rekayasa keuangan tingkat tinggi yang dilakukan Enron, sehingga manipulasi ini telah berlangsung selama bertahun-tahun. Skandal ini menghasilkan The Sarbanes- Oxley Act (SOX) tahun 2002 sebagai solusi dari skandal perusahaan besar yang terjadi di Amerika dan suatu peristiwa yang dijadikan oleh banyak negara dalam

3

memperbaiki struktur pengawasan KAP dengan menerapkan rotasi KAP (auditor switching).

Aturan tentang auditor switching ini, bahkan sudah diadopsi dan diterapkan dibeberapa negara, salah satunya Indonesia. Agar perusahaan klien dapat mempertahankan keandalan suatu laporan keuangan dan independensi auditor tesebut maka dibuatlah suatu peraturan mengenai pergantian Kantor Akuntan Publik. Peraturan pemerintah yang mengatur perusahaan wajib melakukan rotasi auditor yaitu di dalam KMK No.423/KMK.06/2002 yang kemudian diamandemen menjadi KMK No.359/KMK.06/2003 dan kemudian diamendemen kembali menjadi PMK No.17/PMK.01/2008.

Aturan tersebut kemudian disempurnakan dengan dikeluarkannya Peraturan Pemerintah No. 20 Tahun 2015 tentang “Praktik Akuntan Publik” pasal 11 mengatur tentang Pemberian jasa audit atas informasi keuangan historis terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut. Karena peraturan mengenai rotasi auditor tersebut, maka timbullah perilaku perusahaan untuk melakukan auditor switching.

Fenomena mengenai pergantian KAP secara voluntary banyak dilakukan oleh perusahaan di Indonesia. Hal ini dibuktikan dengan adanya data yang menunjukkan bahwa perusahaan Real Estate dan Property yang terdaftar di BEI tahun 2013-2016 yaitu sebanyak 48 perusahaan. Dari 48 perusahaan tersebut, tercatat auditor switching secara voluntary sejumlah 18 perusahaan. Berikut data perusahaan real estate & property periode 2013-2016 yang melakukan auditor switching dan yang tidak melakukan auditor switching pada tabel 1.1:

4

Tabel 1.1

Melakukan Auditor Switching

Tahun Melakukan Auditor

Switching Tidak melakukan Auditor

Switching Total

2013 Jumlah

% 5

27,8% 13

72,2% 18

100%

2014 Jumlah %

9 50%

9 50%

18 100%

2015 Jumlah

% 4

22,2% 14

77,8% 18

100%

2016 Jumlah %

10 55,6%

8 44,4%

18 100%

Total Jumlah

% 28

38,9% 44

61,1% 72

100%

Sumber: Diolah oleh Peneliti dari Lampiran I (2018)

Pada Tabel 1.1 menunjukkan bahwa dari 18 perusahaan periode tahun 2013-2016 terdapat 38,9% yang melakukan auditor switching dan 61.1% yang tidak melakukan auditor switching. Pada tahun 2013 sebanyak 5 perusahaan, tahun 2014 sebanyak 9 perusahaan, 2015 sebanyak 4 perusahaan dan tahun 2016 sebanyak 10 perusahaan yang melakukan auditor switching. Dilihat dari jumlahnya terjadi kenaikan dan penurunan dari tiap tahun yang melakukan auditor switching. 18 perusahaan real estate & property tersebut yang melakukan auditor switching secara voluntary (sukarela) sebanyak 10 perusahaan dan melakukan auditor switching secara mandatory (kewajiban) sebanyak 8 perusahaan.

Sehingga peneliti tertarik untuk mengetahui faktor manakah yang menyebabkan perusahaan melakukan auditor switching secara voluntary.

Auditor switching adalah pergantian auditor atau pergantian kantor akuntan publik yang dilakukan oleh sebuah perusahaan baik secara mandatory atupun secara voluntary. Pergantian auditor atau Kantor Akuntan Publik secara mandatory terjadi karena adanya peraturan pemerintah yang mewajibkan dilakukannya rotasi auditor. Auditor switching secara voluntary merupakan

5

perpindahan auditor atau Kantor Akuntan Publik yang dilakukan oleh klien.

Auditor switching dilakukan perusahaan karena manajer merasa tidak puas dengan kualitas hasil auditor.

Febrianto (2009) menjelaskan “pergantian auditor bisa dibedakan atas dasar pihak mana yang menjadi fokus perhatian dari isu tersebut”. Jika auditor switching terjadi secara sukarela, maka perhatian utama adalah pada sisi klien.

Sebaliknya, jika pergantian terjadi secara wajib, perhatian utama beralih kepada auditor. Jika klien mengganti auditornya pada kondisi dimana tidak ada aturan yang mewajibkan pergantian auditor yang harus dilakukan, ada beberapa faktor yang menyebabkan pergantian KAP yaitu : opni audit, pergantian manajemen, ukuran perusahaan klien, ukuran Kantor Akuntan Publik, dan financial distress.

Opini yang di berikan oleh Kantor Akuntan Publik pun dapat memicu terjadinya auditor switching. Opini audit merupakan informasi yang penting bagi pemegang saham atau pihak lain yang berkepentingan dengan perusahaan. Seperti yang dijelaskan dalam teori agensi bahwa manajemen sebagai pengelola memiliki kewajiban moral untuk bertanggung jawab atas wewenang yang diberikan pemegang saham. Pertanggung jawaban manajemen dapat dinyatakan melalui laporan keuangan yang telah dibuat dan opini audit merupakan penilaian pihak independen terahadap laporan keuangan perusahaan. Pernyataan opini dari seorang auditor tersebut dapat mempengaruhi pandangan dan penilaian dari pemegang saham mengenai kinerja manajemen dalam mengelola perusahaan. oleh karena itu manajemen cenderung untuk menghindari atau tidak menyukai opini selain wajar tanpa pengecualian (Nikmah dan Rahardjo, 2014: 38).

6

Hasil penelitian Dwiyanti (2014) dengan Faradilla dan Yahya (2016) menyatakan bahwa opini audit berpengaruh terhadap auditor switching.

Sedangkan hasil penelitian Praharti (2013) , Agus dan Lely (2014) serta Ismaya (2017) menunjukkan bahwa opini audit tidak berpengaruh terhadap auditor switching.

Peranan manajemen juga sangat penting dalam memilih Kantor Akuntan Publik yang akan mengaudit laporan keuangan perusahaan mereka. Pemegang saham dan manajemen perusahaan (direktur/CEO), merupakan bentuk perjanjian dimana pemilik perusahaan memberikan kepercayaan dan tanggung jawab penuh kepada manajemen untuk mengelola perusahaan. Jika manajemen perusahaan dalam hal ini tidak dapat memenuhi keinginan dari pemegang saham, maka kontrak diantara keduanya dapat berakhir. Dengan adanya direktur/CEO baru tersebut mungkin akan merubah kebijakan dalam bidang akuntansi, keuangan, dan termasuk dalam pemilihan Kantor Akuntan Publik.

Hasil penelitian Dwiyanti (2014), Pawitri dan Yadnyana (2015) membuktikan bahwa pergantian manajemen berpengaruh signifikan terhadap auditor switching dan Ruroh (2016) serta Agiastuti dan Saputra (2016) membuktikan bahwa pergantian manajemen berpengaruh positif terhadap auditor switching tetapi tidak terdapat pengaruh pada penelitian Arinta dan Adiwibowo (2013) dan Praharti (2013) serta penelitian Ngala dan Murdiawati (2015) tidak terdapat pengaruh terhadap auditor switching.

Tidak hanya peranan manajemen, ukuran perusahaan juga dapat mempengaruhi auditor switching. Ukuran perusahaan merupakan suatu skala

7

dimana dapat diklasifikasikan besar kecilnya perusahaan yang salah satunya dapat dihubungkan dengan faktor financial perusahaan. Ukuran perusahaan klien merupakan besarnya ukuran sebuah perusahaanyang diukur berdasarkan total aset.

Semakin besar total aset perusahaan mengindikasikan bahwa ukuran perusahaan tersebut besar, begitu juga sebaliknya. Perusahaan besar secara umum lebih kompleks daripada entitas yang lebih kecil. Hal ini menyebabkan prinsipal (misalnya kreditor) lebih sulit dan kompleks untuk memantau tindakan agen.

Menurut (Harvianto, 2015) kondisi ini secara secara potensial diatasi dengan berganti ke auditor dari suatu Kantor Akuntan Publik yang memiliki independensi tinggi untuk mengurangi biaya agensi.

Hal ini sejalan dengan penelitian Arinta dan Adiwibowo (2013) dengan Dwiyanti (2014) yang membuktikan bahwa ukuran perusahaan berpengaruh terhadap auditor switching serta penelitian Prahartari (2013) ukuran perusahaan klien berpengaruh negatif tetapi tidak berpengaruh pada penelitian Ferdiano, dkk.

(2015) serta Ismaya (2017).

Dengan adanya Kantor Akuntan Publik yng berkualitas sangat diperlukan untuk meningkatkan kredibilitas perusahaan. Menyatakan bahwa penunjukan Kantor Akuntan Publik oleh perusahaan yang diwakili oleh pemegang saham berhubungan dengan total fee yang mereka bayarkan. Untuk KAP yang berukuran besar, seperti KAP Big Four, besarnya fee audit yang ditetapkan tentunya menyesuaikan dengan nama besar serta image dari KAP tersebut. Banyak ditemukan perusahaan yang melakukan auditor switching, baik dari KAP Big Four ke KAP Non Big Four dan sebaliknya. Perusahaan dapat menyesuaikan

8

KAP yang dipilih dengan fee audit yang dapat dibayar oleh perusahaan pada KAP tersebut.

Hasil penelitian Arinta dan Adiwibowo (2013) serta Ngala dan Murdiawati membuktikan bahwa ukuran Kantor Akuntan Publik berpengaruh positif terhadap auditor switching sedangkan penelitian Agus dan Lely (2014) serta Ruroh (2016) ukuran Kantor Akuntan Publik berpengaruh negatif terhadap auditor switching.

Selain besar kecilnya ukuran perusahaan, financial distress (kesulitan keuangan) yang di alami persuahaan dapat berpotensi terjadinya auditor switching. Kesulitan keuangan merupakan keadaan dimana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban karena perusahaan mengalami kekurangan dan ketidakcukupan dana dimana total kewajiban lebih besar daripada total aset, serta tidak dapat mencapai tujuan ekonomi perusahaan, yaitu profit.

Ketika perusahaan mengalami masalah keuangan, dan kondisi perusahaan tidak stabil maka perusahaan terddorong untuk cenderung sering berpindah Kantor Akuntan Publik sesuai dengan kemampuan perusahaan.

Hasil penelitian Dwiyanti (2014) dengan Ngala dan Murdiawati (2015) terdapat pengaruh financial distress terhadap auditor switching dan penelitian Ayu dan Dewa (2016) berpengaruh positif terhadap auditor switching tetapi tidak terdapat pengaruh financial distress pada penelitian Agus dan Lely (2014) serta Faradilla dan Yahya (2016) terhadap auditor switching.

Objek yang digunakan peneliti yaitu perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia pada periode 2013-2016. Alasan peneliti memilih perusahaan Real Estate & Property karena pada tahun 2013-2016

9

Perusahaan Property dan Real Estate mengalami perkembangan pesat, banyak perusahaan property dan real estate membuat proyek pembangunan secara besar- besaran, seperti pembangunan perumahan, apartemen, dan sebagainya. Salah satu contohnya adalah Podomoro Land City, Tbk melakukan pembangunan perdananya di medan yang merupakan satu-satunya kota yang dibangun oleh Podomoro City di Pulau Sumatera. Pada tahun 2013 sektor perumahan memegang peranan yang sangat tinggi dalam menunjang pertumbuhan ekonomi indonesia yang sangat signifikan sebesar 26-28%.

Penelitian mengenai auditor switching telah banyak dilakukan, akan tetapi dari sekian banyak penelitian yang dilakukan terdapat perbedaan hasil seperti yang dijelaskan diatas. Hasil tersebut beragam karena terdapat perbedaan variabel yang dipakai, objek penelitian yang digunakan, dan perbedaan periode penelitian. Ketidakkonsistenan hasil penelitian tersebut dan adanya kesenjangan diterapkannya auditor switching secara wajib yang menjadikan peneliti tertarik ingin meneliti kembali faktor-faktor yang mempengaruhi auditor switching.

Berdasarkan fenomena dan research gap di atas maka peneliti mengangkat judul

“Analisis Faktor-Faktor Yang Mempengaruhi Auditor Switching pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode 2013- 2016”.

1.2 Perumusan Masalah

10

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah opini audit berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016 ?

2. Apakah pergantian manajemen berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016 ?

3. Apakah ukuran perusahaan klien berpengaruh terhadap auditor switching yang terdaftar di Bursa Efek Indonesia periode 2013-2016 ?

4. Apakah ukuran Kantor Akuntan Publik (KAP) berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016 ?

5. Apakah financial distress berpengaruh terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian imi sebagai berikut:

1. Untuk menguji dan mengetahui pengaruh opini audit terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016

2. Untuk menguji dan mengetahui pengaruh pergantian manajemen terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016

11

3. Untuk menguji dan mengetahui pengaruh ukuran perusahaan klien terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

4. Untuk menguji dan mengetahui pengaruh ukuran Kanor Akuntan Publik (KAP) terhadap auditor switching pada perusahaan Real Estate &

Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

5. Untuk menguji dan mengetahui pengaruh financial distress terhadap auditor switching pada perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

1.4 Manfaat Penelitian

Manfaat dari Penelitian ini adalah :

a Bagi Peneliti, hasil penelitian ini diharapkan memberikan kontribusi ilmu ekonomi yang dapat menambah wawasan dan pengetahuan peneliti dalam memahami faktor-faktor yang berpengaruh terhadap auditor swtiching khususnya pada perusahaan real estate & property yang terdaftar (listing) di Bursa Efek Indonesia.

b Bagi Peneliti selanjutnya, penelitian ini diharapkan dapat bermanfaat sebagai bahan referensi untuk menyempurnakan atau perbandingan bagi penelitian selanjutnya yang sifatnya sejenis dan ingin melakukan penelitian mengenai auditor switching.

c Bagi Auditor independen, dapat digunakan sebagai bahan evaluasi sehingga dapat meningkatkan independensi, obyektif, kualitas dan kompetensi auditor.

12

14 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Bukti teoritis mengenai auditor switching didasarkan pada teori keagenan.

Dalam teori ini, pemegang saham diperlakukan sebagai principle dan manajemen sebagai agent, dimana manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja menjalankan aktivitas perusahaan (Jensen dan Meckling, 1976). Principle menyediakan fasilitas dan dana untuk operasi perusahaan sedangkan agent bertindak sebagai pengelola perusahaan yang berkewajiban untuk meningkatkan kemakmuran prinsipal melalui peningkatan nilai perusahaan sebagaimana yang telah dipercayakan pemegang saham kepadanya.

Masalah agensi yang sering timbul adalah karena adanya konflik kepentingan dan informasi asimetri antara prinsipal dan manajemen. Manajemen memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan informasi yang dimiliki prinsipal, sehingga manajer mengemban tanggung jawab moral untuk mengoptimalkan kepentingan pemegang saham (principal). Namun, di sisi lain manajer juga memiliki tujuan untuk memaksimumkan kesejahteraan dan kepentingannya sendiri sehingga terdapat kemungkinan agent tidak selalu bertindak untuk kepentingan terbaik principal (Jensen dan Meckling, 1976).

15 Masalah keagenan yang timbul akibat perbedaan kepetingan antara shareholder dengan manajer dapat menyebabkan pergantian manajemen. Para shareholders berharap pergantian manajemen yang dilakukan atas keputusan RUPS dapat mengakomodasi keinginan mereka dimana manajemen yang baru akan menerapkan kebijakan akuntansi yang berbeda dengan manajemen yang lama. Manajemen baru juga mengharapkan kantor akuntan publik dapat bekerja sama sehingga menghasilkan opini seperti yang diharapkan manajemen baru tersebut. Teori agensi yang self interest membuat shareholder menginginkan manajer mengoptimalkan kinerja keuangan yang dapat dilihat melalui opini audit unqualified oleh auditor independen.

Teori agensi berkaitan dengan ukuran perusahaan. Menurut (Nazri, dkk.

2012) “ketika perusahaan telah meningkatkan ukuran perusahaan maka akan meningkat pula kesulitan pemilik dalam memantau tindakan manajer sebagai prinsipal dan agen”. Hal ini menyebabkan manajemen sebagai agen cenderung memilih auditor yang lebih besar sesuai sudut pandang masing-masing manajemen dan memiliki kualitas tinggi karena dianggap lebih mampu menjembatani kebutuhan prinsipal dan agen. Principal memerlukan auditor untuk memverifikasi informasi yang diberikan manajemen kepada pihak perusahaan. Bagi manajemen, auditor dibutuhkan untuk membuat laporan keuangan tersebut reliable.

Teori keagenan juga berkaitan terhadap financial distress. Besarnya biaya agensi ditentukan oleh principle yang ditentukan dari banyaknya aktivitas yang dilakukan dalam mengaudit laporan keuangan. Biaya pengawasan yang tinggi

16 tersebut dapat memicu terjadinya financial distress pada suatu perusahaan sehingga memicu perusahaan tidak melakukan auditor switching karena apabila melakukan auditor switching biaya agensi juga akan semakin tinggi.

Dalam teori agensi, auditor independen berperan sebagai penengah kedua belah pihak (agent dan principle) yang berbeda kepentingan. Auditor independen juga berfungsi untuk mengurangi biaya agensi yang timbul dari perilaku mementingkan diri sendiri oleh agen (manajer).

2.1.2 Standar Auditing

Auditor dalam memberikan jasa auditnya, harus taat standar auditing.

Standar auditing merupakan pedoman umum untuk membantu auditor memenuhi tanggung jawab profesionalnya dalam audit atas laporan keuangan historis. (Arens dkk., 2012). Standar ini mencakup pertimbangan mengenai kualitas profesional yang meliputi kompetensi dan independensi, persyaratan pelaporan dan bukti.

Berdasarkan sumber Simposium Nasional Akuntansi (SNA) tahun 2016 yang membahas mengenai perkembangan Standar Profesional Akuntan Publik (SPAP), IAPI mengeluarkan standar auditing yang baru yaitu berbasis Internastional Standard on Auditing (ISA) pada tabel 2.1.

Tebel 2.1

Standar Auditing – International Standard on Auditing No Standar Auditing – International Standard on Auditing

1. Prinsip-prinsip umum

SA 200 Tujuan keseluruhan auditor independen dan pelaksanaan audit berdasarkan standar audit.

SA 210 Persetujuan atas ketentuan perikatan audit

SA 220 Pengendalian mutu untuk audit atas laporan keuangan SA 230 Dokumentasi audit

SA 240 Tanggung jawab auditor terikat dengan kecurangan dalam suatu audit

17 atas laporan keuangan

SA 250 Pertimbangan atas peraturan prundang-undangan dalam audit atas laporan keuangan

SA 260 Komunikasi dengan pihak yang bertanggung jawab atas tata kelola SA 265 Pengomunikasian defenisi dalam pengendalian internal kepada pihak

yang bertanggung jawab atas tata kelola dan manajemen.

2. Risk assesment dan risk response SA 300 Perencanaan suatu audit

SA 315 Pengidentifikasian dan penilaian risiko kesalahan penyajian material melalui pemahaman atas entitas dan lingkungannya.

SA 320 Materialitas dalam tahap perencanaan dan pelaksanaan audit.

SA 330 Respon auditor terhadap risiko yangn telah dinilai.

SA 402 Pertimbangan terkait dengan entitas yang menggunakan suatu organisasi jasa

SA 450 Pengevaluasian atas kesalahan penyajian yang di identifikasi selama audit

3 Bukti Audit

SA 500 Bukti audit

SA 501 Bukti audit: pertimbangan spesifik atas unsur pilihan No Standar Auditing – International Standard on Auditing (lanjutan)

SA 505 Konfirmasi eksternal

SA 510 Perikatan audit tahun pertama 3. Bukti Audit

SA 520 Prosedur analitis SA 530 Sampling audit

SA 540 Audit atas estimasi akuntansi, termasuk estimasi akuntansi nilai wajar, dan pengungkapan yang bersangkutan.

SA 550 Pihak berelasi SA 560 Peristiwa kemudian SA 570 Kelangsungan usaha SA 580 Representasi tertulis 4. Menggunakan pekerjaan pihak lain

SA 600 Pertimbangan khusus-audit atas laporan keuangan grup.

SA 610 Penggunaan pekerjaan auditor internal SA 620 Penggunaan pekerjaan pakar auditor 5. Laporan auditor

SA 700 Perumusan suatu opini dan pelaporan atas laporan keuangan.

SA 705 Modifikasi terhadap opini dalam laporan auditor independen

SA 706 Paragraf penekanan suatu hal dan paragraf hal lain dalam laporan auditor independen.

6. Spesifik area

SA 800 Pertimbangan khusus- audit atas laporan keuangan yang disusun sesuai dengan kerangka bertujuan khusus.

SA 805 Pertimbangan khusus – audit atas laporna keuangan tunggla dan suatu unsur, akun, atau pos tertentu dalam laporan keuangan.

Sumber: Diolah Peneliti-iapi.or.id (2018)

18 2.1.3 Auditor Switching

Auditor switching adalah pergantian auditor atau pergantian kantor akuntan publik yang dilakukan oleh sebuah perusahaan. Auditor switching ini dapat dilakukan secara mandatory atupun secara voluntary. Pergantian auditor atau Kantor Akuntan Pubik secara mandatory terjadi karena adanya peraturan pemerintah yang mewajibkan dilakukannya auditor switching. Indonesia adalah salah satu negara yang telah mengatur kewajiban rotasi auditor atau auditor switching dengukuan dikeluarkannya Keputusan Menteri Keuangan Republik IndonesiaNomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”

(perubahan atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002) peraturan ini menyatakan “bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh Kantor Akuntan Publik (KAP) paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut”.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” yaitu Pemberian jasa audit umum menjadi 6 (enam) tahun berturut-turut oleh kantor akuntan dan 3 (tiga) tahun berturut-turut oleh akuntan publik kepada satu klien yang sama (pasal 3 ayat 1). Akuntan publik (AP) dan kantor akuntan publik (KAP) boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit kepada klien tersebut (pasal 3 ayat 2 dan 3).

19 Peraturan tersebut juga kembali mengalami revisi dengan dikeluarkannya Peraturan Pemerintah Republik Indonesia Nomor 20 tahun 2015 mengenai pembatasan jasa audit, dimana pemberian jasa audit terhadap suatu entitas oleh Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut (pasal 10 ayat 1), Akuntan Publik dapat memberikan kembali jasa audit kepada klien yang sama setelah 2 (dua) tahun buku berturut-turut tidak mendapat penugasan.

Pergantian auditor secara voluntary yang dimaksud bahwa perusahaan melakukan pergantian auditor secara sukarela tanpa adanya keharusan dari peraturan yang dibuat oleh pemerintah dan dapat disebabkan oleh beberapa faktor.

Faktor-faktor tersebut dapat dilihat dari sisi klien maupun sisi auditor. Ismaya (2017) “mengatakan bahwa terdapat dua faktor yang melakukan perusahaan berpindah KAP, yaitu faktor klien (Client-related factors) seperti: kesulitan keuangan (financial distress), manajemen yang gagal, pergantian ownership, Initial Public Offering (IPO), ukuran perusahaan, dan ukuran kantor akuntan publik. Sedangkan faktor auditor (Auditor-related factors) seperti: fee audit dan kualitas audit”.

Febrianto (2009) menjelaskan pergantian auditor bisa dibedakan atas dasar pihak mana yang menjadi fokus perhatian dari isu tersebut. Jika auditor switching terjadi secara sukarela, maka perhatian utama adalah pada sisi klien. Sebaliknya, jika pergantian terjadi secara wajib, perhatian utama beralih kepada auditor. Jika klien mengganti auditornya pada kondisi dimana tidak ada aturan yang mewajibkan pergantian auditor yang harus dilakukan, apapun kemungkinan yang

20 terjadi, perhatian utama tetap pada faktor-faktor apa saja yang mendasari terjadinya auditor switching tersebut dan ke mana klien tersebut berpindah.

Contoh auditor switching yang terjadi pada PT Bhuwanatala Indah Permai. Perusahaan ini mengalami kesulitan keuangan lalu melakukan pergantian auditor (Auditor switching). Dalam laporan auditor independen 2013dijelaskan mengalami kerugian berulang kalu dari usahanya yaitu rugi bersih berturut-turut sebesar Rp 77.968.956 dan 643.288.719.534 pada tahun 2013 dan 2014, serta pada tahun 2015 dan 2016 perusahaan juga mengalami kerugian. Sudah jelas pada tahun 2014 PT. Bhuwanatala Indah Permai mengalami kerugian dan Kantor Akuntan Publik memberikan opini wajar dengan penjelasan. Pada tahun 2014 perusahaan tidak lagi memakai jasa akuntan publik tersebut yaitu Paul Hadiwinata, Hidajat, Arsono, Ade Fatma & Rekan. Pada tahun 2015 perusahaan mengganti Kantor Akuntan Publik nya yaitu menjadi Kantor Akuntan Publik Kokasih, Nurdiyaman, Mulyadi , Tjahjo & Rekan.

Berdasarkan uraian diatas dapat disimpulkan bahwa auditor switching adalah pergantian auditor karena peraturan pemerintah (mandatory) atau pergantian auditor atas keputusan klien secara sukarela (voluntary) diluar peraturan pemerintah ketika klien merasa tidak puas atas hasil laporan keuangan auditan yang dilakukan auditor tersebut. Pada laporan keuangan sendiri belum ada alasan tentang perusahaan melakukan auditor switching secara voluntary bahkan ada perusahaan yang sama sekali tidak melakukan auditor switching sesuai lamanya seperti yang tercantum di dalam pertauran.

21 Dengan melihat banyak faktor klien yang mempengaruhi auditor switching maka fokus utama dalam penelitian ini yaitu ukuran kantor akuntan publik, ukuran perusahaan, opini audit, pergantian manajemen, financial distress.

2.1.4 Opini Audit

Opini audit merupakan pendapat auditor atas kewajaran laporan keuangan perusahaan dalam semua hal yang material dan sesuai dengan Standar Akuntansi Keuangan Indonesia (IAPI 2013, Standar Akuntani “SA” 700). Opini audit juga merupakan informasi utama yang diinformasikan kepada pemakai informasi tentang kondisi perusahaan klien. Pemberian opini audit dilakukan oleh auditor melalui beberapa tahap proses audit, hingga auditor dapat menyimpulkan bahwa auditor telah memperoleh keyakinan memadai atas laporan keuangan yang disajikan secara keseluruhan bebas dari kesalahan penyajian material, baik yang disebabkan oleh kecurangan maupun kesalahan. Atas dasar keyakinan tersebut auditor dapat merumuskan suatu opini tentang apakah laporan keuanga telah disusun dalam semua hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku.

Auditor dapat memilih tipe pendapat yang akan diberikan pada laporan keuangan auditee berdasarkan setiap keadaan yang dijelaskannya. Secara garis besar ada tiga standar audit terbaru sehubungan dengan opini, yaitu Standar Audit (SA) 700 (IAPI, 2013) menjelaskan tentang opini tanpa modifikasian terdiri dari Opini Wajar Tanpa Pengecualian (Unqualified opinion) , Opini Wajar Standar Audit (SA) 705 (IAPI, 2013) menjelaskan tentang opini modifikasian terdiri dari Opini Wajar dengan Pengecualian (Qualified Opinion), Opini Tidak Wajar

22 (Adverse Opinion), Opini Tidak Menyatakan Pendapat (Disclaimer Opinion), dan Standar Audit (SA) 706 (IAPI, 2013) menjelaskan tentang Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain Dalam Laporan Auditor Independen.

Opini audit tersebut dapat dijelaskan sebagai berikut (IAPI, 2013:SA 700:16-18, 705:7-10, dan 706:5) :

1. Opini tanpa modifikasian (SA 700 Pr.7)- Opini Wajar Tanpa Pengecualian (Unqualified Opinion)

Auditor harus menyatakan opini wajar tanpa modifikasian bila auditor menyimpulkan bahwa laporan keuangan disusun, dalam semua hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku. Jika auditor:

a. Menyimpulkan bahwa, berdasarkan bukti audit yang diperoleh, laporan keuangan secara keseluruhan tidak bebas dari kesalahan penyajian material; atau

b. Tidak dapat memperoleh bukti audit yang cukup dan tepat untuk menyimpulkan bahwa laporan keuangan secara keseluruhan bebas dari kesalahan penyajian material; auditor harus memodifikasi opininya dalam laporan auditor berdasarkan SA 705.

Jika laporan keuangan disusun sesuai dengan ketentuan suatu kerangka penyajian wajar tidak mencapai penyajian wajar, maka auditor harus mendiskusikan hal tersebut diselesaikan, harus menentukan apakah perlu untuk memodifikasi opininya dalam laporan auditor berdasarkan SA 705.

2. Opini dengan modifikasian (SA. 705 Pr.7(a))- Opini Wajar dengan Pengecualian (Qualified Opinion)

Opini wajar dengan modifikasian akan diterbitkan apabila adanya pembatasan ruang lingkup audit dan tidak mematuhi prinsip akuntansi yang berlaku (PSAK). Pembatasan ruang lingkup yang dimaksud adalah auditor tidak memperoleh bukti yang cukup selama penugasan audit sesuai dengan standar audit yang berlaku, sehingga audit tidak dapat diselesaikan semestinya.Opini wajar dengan pengecualian dapat diberikan apabila laporan keuangan perusahaan telah disimpulkan oleh auditor disajikan secara wajar.

Auditor harus menyatakan opini wajar dengan pengecualian ketika : c. Auditor, setelah memperoleh bukti audit yang cukup dan tepat,

menyimpulkan bahwa kesalahan penyajian, baik secara individual maupun secara agregasi, adalah material, tetapi tidak pervasif, terhadap laporan keuangan; atau

d. Auditor tidak dapat memperoleh bukti audit yang cukup dan tepat yang mendasari opini, tetapi auditor menyimpulkan bahwa kemungkinan dampak kesalahan penyajian yang tidak terdeteksi

23 terhadap laporan keuangan, jika ada, dapat bersifat material, tetapi tidak pervasif.

3. Opini dengan modifikasin (SA. 705 Pr.8) Opini Tidak Wajar (Adverse Opinion)

Auditor harus menyatakan suatu opini tidak wajar ketika auditor, setelah memperoleh bukti audit yang cukup dan tepat, menyimpulkan bahwa kesalahan penyajian, baik secara individual maupun secara agregasi, adalah material dan pervasif terhadap laporan keuangan.

4. Opini dengan modifikasian (SA. 705 Pr.9) - Opini Tidak Menyatakan Pendapat (Disclaimer of Opinion)

Auditor tidak boleh menyatakan pendapat ketika auditor tidak dapat memperoleh bukti audit yang cukup dan tepat yang mendasar opini, dan auditor menyimpulkan bahwa kemungkinan dampak kesalahan penyajian kesalahan penyajian yang tidak terdeteksi terhadap laporan keuangan, jika ada, dapat bersifat material dan pervasif.

Auditor tidak boleh menyatakan pendapat ketika, dalam kondisi yang sangat jarang yang melibatkan banyak ketidakpastian, auditor menyimpulkan bahwa, meskipun telah memperoleh bukti audit yang cukup dan tepat tentang setiap ketidakpastian tersebut, auditor tidak dapat merumuskan suatu opini atas laporan keuangan karena interaksi yang potensial dari ketidakpastian tersebut dan kemungkinan dampak kumulatif dari ketidakpastian tersebut terhadap laporan keuangan.

5. Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain Dalam Laporan Auditor Independen (SA 706, Pr 6 dan Pr 8)

Paragraf penekanan suatu hal adalah suatu paragraph yang tercantum dalam laporan auditor yang mengacu pada suatu hal yang telah disajikan atau diungkapkan dengan tepat dalam laporan keuangan yang, menurut pertimbangan auditor, sedemikian penting bahwa hal tersebut adalah fundamental bagi pemahaman pengguna laporan keuangan atas laporan keuangan. Paragraf hal lain adalah suatu paragraf yang tercantum dalam laporan auditor yang mengacu pada suatu hal selain yang telah disajikan atau diungkapkan dalam laporan keuangan yang, menurut pertimbangan auditor, relevan bagi pemahaman pengguna laporan keuangan atas audit, tanggung jawab auditor, atau laporan auditor.

Opini yang diberikan oleh auditor dapat mempengaruhi pengambilan keputusan yang dilakukan oleh para pihak yang berkepentingan, misalnya investor. Investor akan merasa lebih yakin untuk menanamkan modalnya pada perusahaan yang memiliki opini Wajar Tanpa Pengecualian (WTP) pada laporan

24 keuangannya (Faradilla & Yahya, 2016). Oleh karena itu manajemen perusahaan menghindari opini wajar dengan pengecualian (qualified opinion) karena bisa mempengaruhi harga saham perusahaan dan kompensasi yang diperoleh manajer, sehingga perusahaan cenderung bepindah kantor akuntan publik setelah menerima opini wajar dengan pengecualian (qualified opinion) atas laporan keuangan.

2.1.5 Pergantian Manajemen

Pergantian manajemen adalah adanya perubahan komposisi manajerial pada perusahaan. Perubahan komposisi manajerial dapat terjadi pada dewan direksi maupun dewan komisaris perusahaan untuk melakukan pengawasan terhadap kinerja Perseroan dan usaha Perseroan termasuk memberikan nasihat kepada Direksi (UUPT, Pasal 108 ayat 1). Dewan komisaris berkewenangan untuk menunjuk suatu KAP melalui rekomendasi dari komite audit yang nantinya akan diusulkan dalam RUPS (Rahmawati, 2011).

Dewan Komiasaris merupakan lembaga pengawasan yang semata-mata bertugas untuk kepentingan perseroan. Hal ini menunjukkan bahwa Dewan Komisaris tidak lagi bertindak atas nama pemegang saham, tetapi harus mempertahankan kepentingan perseroan tehadap siapa saja, termasuk pemegang saham (Rifai, 2009). Pergantian Dewan Komisaris yang dimaksud yaitu pergantian presiden komisaris atau salah satu anggotanya maupun keseluruhannya, karena setiap anggota Dewan Komisaris tidak dapat bertindak sendiri-sendiri melainkan berdasarkan keputusan Dewan Komisaris (UU No. 40 Tahun 2007 tentang Perseroan Terbatas, Pasal 108 ayat 4).

25 Dwiyanti (2014) mengatakan “pergantian manajemen dapat disebabkan karena manajemen berhenti karena keinginan sendiri dan yang kedua karena adanya keputusan RUPS”. Pergantian manajemen dalam sebuah perusahaan akan mempengaruhi terjadinya perubahan kebijakan dalam bidang akuntansi, keuangan dalam memilih Kantor Akuntan Publik. Pergantian manajemen dapat diikuti oleh pergantian Kantor Akuntan Publik sebab Kantor Akuntan Publik dituntut untuk mengikuti kehendak manajemen, seperti kebijakan akuntansi yang dipakai oleh manajemen.

Teori keagenan mengasumsikan bahwa manusia merupakan makhluk yang self interest sehingga semua individu bertindak untuk kepentingannya sendiri.

Oleh sebab itu dengan perubahan manajemen maka akan membawa perubahan kebijakan dan metode akuntansi perusahaan. Ketika manajemen yang baru merasa tidak puas dengan kualitas auditor yang lama karena tidak mampu mengakomodasi kebutuhan yang diinginkan maka manajemen memutuskan untuk melakukan pergantian auditor. Manajemen akan mencari auditor yang nantinya dapat sejalan dengan kebijakan dan praktik akuntansi yang manajemen baru terapkan. Oleh sebab itu, perubahan manajemen menyebabkan peluang terjadinya auditor switching semakin tinggi.

2.1.6 Ukuran Perusahaan

Ukuran perushaan menunjukkan besar kecilnya perusahaan klien. Ukuran perusahaan dapat diukur dengan menggunakan total aktiva, nilai pasar saham, nilai penjualan, dan lain-lain. Umumnya, perusahaan dikategorikan menjadi tiga kelompok berdasarkan total aset perusahaan, yaitu perusahaan besar, perusahaan

26 menengah, dan perusahaan kecil. Sinarwati (2010) mengemukakan “penentuan perusahaan ini didasarkan pada total aset perusahaan”. Berikut disajikan kategori ukuran perusahaan:

a Perusahaan Besar

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih lebih besar dari Rp 10 Milyar termasuk tanah dan bangunan. Memiliki penjualan lebih dari Rp 50 Milyar/tahun.

b Perusahaan Menengah

Perusahaan menengah adalah perusahaan yang memiliki kekayaan bersih Rp 1-10 Milyar termasuk tanah dan bangunan. Memiliki hasil penjualan lebih besar dari Rp 1 Milyar dan kurang dari Rp 50 Milyar/tahun.

c Perusahaan Kecil

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan dan memiliki hasil penjualan minimal Rp 1 Milyar/tahun.

Selain itu, ukuran perusahaan yang didasarkan pada total aset diatur dengan ketentuan BAPEPAM No. 11/PM/1997, menyatakan bahwa: “Perusahaan menengah atau kecil adalah perusahaan yang memiliki jumlah total aset tidak lebih dari 100 milyar rupiah”.

Ukuran perusahaan dalam penelitian ini dilihat berdasarkan besarnya total aset yang dimiliki perusahaan karena nilai aktiva relatif lebih stabil dibandingkan dengan nilai kapitalisasi pasar dan penjualan dalam mengukur ukuran perusahaan.

Ukuran perusahaan ini dihitung dengan menggunakan logaritma natural (Ln) dari total aktiva. Semakin besar total aset yang dimiliki perusahaan, semakin besar pula ukuran perusahaan tersebut. Logaritma natural digunakan untuk menghindari fluktuasi data yang berlebihan sehingga ketimpangan data dapat dihindari.

Ukuran Perusahaan merupakan fungsi dari kecepatan pelaporan keuangan karena semakin besar suatu perusahaan maka perusahaan akan melaporkan hasil laporan keuangan yang telah diaudit semakin berkualitas dan cepat karena

27 perusahaan memiliki banyak sumber informasi dan memiliki sistem pengendalian internal perusahaan yang baik sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan. Semakin perusahaan tumbuh menjadi perusahaan yang besar maka jumlah hubungan agensi yang tercipta juga akan semakin meningkat pula. Oleh karena itu, keadaan tersebut dapat diatasi dengan menggunakan kantor akuntan publik yang lebih independen guna mengurangi resiko.

2.1.7 Ukuran Kantor Akuntan Publik

Ukuran Kantor Akuntan Publik adalah suatu ukuran yang digunakan untuk mengklasifikasikan besar kecilnya Kantor Akuntan Publik. Dalam penelitian ini ukuran Kantor Akuntan Publik dibagi menjadi 2 jenis yaitu KAP besar dan KAP biasa (Ismaya, 2017). Ukuran Kantor Akuntan Publik dikatakan besar jika KAP tersebut berafiliasi dengan Big Four, mempunyai cabang dan memiliki klien perusahaan-perusahaan besar serta mempunyai tenaga profesional diatas 25 orang.

Ukuran Kantor Akuntan Publik dikatakan kecil jika tidak berafiliasi dengan Big Four, tidak mempunyai kantor cabang dan klienya perusahaan kecil serta jumlah profesionalnya kurang dari 25 orang .

Menurut Arinta dan Adiwibowo (2013) “investor lebih cenderung memakai data akuntansi yang dihasilkan dari auditor yang bereputasi”. Hal ini dikarenakan KAP besar mampu menahan tekanan manajemen sehingga KAP yang besar lebih independen daripada KAP biasa yang berukuran lebih kecil.

KAP berukuran besar lebih dikenal dengan sebutan Big Four. KAP yang termasuk dalam kelompok Big Four yaitu :

28 1. Deloitte Touche Tohmatsu (Deloitte), berafiliasi dengan KAP Satrio, Bing,

Eny & Rekan.

2. Ernst & Young (E & Y), berafiliasi dengan KAP Purwantono, Sungkoro &

Surja.

3. Pricewaterhouse Cooper (PWC), berafiliasi dengan KAP Tanudiredja, Wibisana, Rintis & Rekan.

4. Klynveld Peat Marwick Goerdeler (KPMG), berafiliasi dengan KAP Sidharta Widjaja & Rekan.

Ukuran kantor akuntan publik yang lebih besar, cenderung akan memiliki independensi yang lebih tinggi di mata para investor (Ismaya, 2017). Ketika sebuah perusahaan telah memakai jasa Big Four maka sebisa mungkin perusahaan akan mempertahankan untuk tetap menggunakan jasa KAP yang termasuk Big Four. Oleh karena itu, semakin besar ukuran KAP yang digunakan di tahun sebelumnya maka semakin kecil kemungkinan perusahaan melakukan auditor switching.

2.1.8 Financial Distress

Financial Distress (kesulitan keuangan) merupakan istilah keuangan yang dialami oleh perusahaan dimana perusahaan tidak dapat memenuhi kewajiban finansialnya atau perusahaan tidak dapat membayar hutang perusahaan (kewajiban-kewajibannya). Perusahaan pasti mempunyai kemungkinan untuk mengalami kesulitan dan besaran kemungkinan tersebut tergantung kepada kebijakan yang diambil para pengambil keputusan dan lingkungan perusahaan yang mendukung perusahaan menuju kesulitan keuangan. Hutang secara

29 Manajemen Keuangan adalah bertujuan untuk atau mendongkrak kinerja keuangan perusahaan. Keadaan keuangan perusahaan tersebut apabila terjadi secara terus-menerus dapat mengakibatkan perusahaan mengalami kebangkrutan.

Kondisi perusahaan klien yang terancam bangkrut cenderung meningkatkan evaluasi subjektivitas dan kehati-hatian auditor. Dalam kondisi seperti ini suatu perusahaan akan cenderung melakukan auditor switching.

Financial distress atau kesulitan keuangan adalah kondisi perusahaan yang sedang mengalami kesulitan keuangan. Perusahaan yang mengalami kesulitan keuangan cenderung berpindah auditor. Chadegani, dkk. (2011) menyatakan bahwa

klien yang bangkrut atau mengalami kesulitan keuangan akan lebih memilih perikatan dengan auditor yang memilki independensi yang tinggi untuk meningkatkan kepercayaan diri pemegang saham dan kreditor serta untuk mengurangi resiko litigasi. Klien yang mengalami kesulitan keuangan lebih mungkin untuk menggantikan perusahaan audit mereka dibandingkan dengan perusahaan lain yang lebih sehat karena alasan perusahaan tersebut ingin membandingkan kualitas auditor yang baru dengan auditor sebelumnya.

Kondisi kesehatan suatu perusahaan dapat dinilai dari kondisi keuangan perusahaan. Nilai Z – Score biasa digunakan untuk melihat kemungkinan financial distress (kebangkrutan) pada suatu perusahaan. Dalam penelitian ini kondisi keuangan perusahaan diproksikan dengan Nilai Z – Score. Model yang telah dibuat Altman ini mengalami suatu revisi. Revisi ini merupakan penyesuaian agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan – perusahaan manufaktur (Tbk) melainkan juga dapat diaplikasikan untuk perusahaan –

30 perusahaan di sektor swasta go public maupun non go public. Oleh karena itu diperoleh formula sebagai berikut:

Z = 0,717 Z1 + 0,847 Z2 + 3,107 Z3 +0,420 Z4 + 0,998 Z5 Dimana :

Z1 = Working Capital/Total Asset Z2 = Retain Earning/Total Asset

Z3 = Earning Before Interest and Taxes/ Total Asset Z4 = Book Capitalization/Total Liabilities

Z5 = Sales/Total Asset

Dari hasil analisa model Altman, akan diperoleh nilai Z-Score yang dibagi dalam tiga tingkatan atau kategori, yaitu sebagai berikut:

a. Z-score> 2,90 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,23<Z-Score<2,90 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambilan keputusan.

c. Z-Score< 1,23 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrut sangat besar.

Tabel 2.2

Titik Cut-Off Model Altman Modifikasi (Private Firm)

Kategori Nilai

Sehat jika Z > 2,90

Daerah Rawan (Grey Area) jika Z 1,23 – 2,90

Bangkrut jika Z < 1,23

Sumber: Altman (2000)

31 Dalam penelitian ini peneliti menggunakan Z-Score Altman Modifikasi (2000) sebagai proksi untuk mengukur kondisi keuangan perusahaan. Jika nilai Z- Score semakin tinggi menunjukkan bahwa semakin kecil kemungkinan perusahaan tersebut mengalami kebangkrutan.

2.2. Review Peneliti Terdahulu

Terdapat hasil-hasil penelitian terdahulu yang relevan dam mendukung serta telah mengungkap faktor- faktor yang berpengaruh terhadap Auditor Switching yang memiliki hasil yang berbeda-beda, antara lain :

Arinta dan Adiwibowo (2013) dengan penelitian yang berjudul “Analisis Faktor – Faktor Yang Mendorong Pergantian Kantor Akuntan Publik (KAP) Studi Pada Perusahaan Publik Di Indonesia 2007-2012” dengan melakukan uji regresi logistik jumlah sampel 85 perusahaan yang menyimpulkan bahwa ukuran Kantor Akuntan Publik dan Ukuran Perusahaan secara signifikan berpengaruh positif terhadap pergantian Kantor Akuntan Publik. Fee Audit, Opini audit, pergantian manajemen dan financial distress tidak berpengaruh secara signifikan terhadap pergantian Kantor Akuntan Publik.

Prahartari (2013) penelitian dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Auditor Switching Pada Perusahaan Real Estate & Property Yang Terdaftar di Bursa Efek Indonesia” melakukan uji regrresi logistik jumlah sampel 14 perusahaan. Hasil penelitian adalah ukuran perusahaan klien berpengaruh signifikan negatif terhadap auditor switching. Sedangkan pergantian manajemen, opini audit, dan perubahan fee audit tidak berpengaruh signifikan terhadap keputusan perusahaan untuk melakukan auditor switching.