TUGAS AKHIR

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA RUMAH SAKIT UMUM PUSAT HAJI ADAM MALIK

MEDAN

OLEH:

AHMAD JUZAILI MTD 152102040

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

ABSTRAK

AHMAD JUZAILI MTD, PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA RUMAH SAKIT UMUM PUSAT HAJI ADAM

MALIK MEDAN,2018

Penelitian ini bertujuan untuk mengetahui apakah Perencanaan dan Pengawasan Biaya Operasional pada Rumah Sakit Umum Pusat Haji Adam Malik Medan telah Efektif menurut ketetapan DIPA?.

Adapun teknik pengumpulan data yang penulis gunakan adalah metode pengamatan langsung (observation).

Setelah melakukan analisan dapat disimpulkan bahwa Perencanaan dan Pengawasan Biaya Operasional pada Rumah Sakit Umum Pusat Haji Adam Malik Medan telah Efektif dikarenakan adanya kegiatan evaluasi terhadap kinerja Rumah Sakit Umum Pusat Haji Adam Malik setiap tahunnya yang dilakukan oleh bagian Program dan Anggaran dengan cara membuat laporan pencapai kinerja setiap direktorat dengan memperhatikan laporan anggaran baik yang tereleasisi maupun yang berupa target. Di dalam penelitian ini data yang diperoleh berupa data dari tahun 2015 dan 2016.

Kata Kunci : Biaya Operasional, Perencanaan dan Pengawasan

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, pengalaman, kekuatan, dan kesempatan kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul “PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA RUMAH SAKIT UMUM PUSAT HAJI ADAM MALIK MEDAN”. Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Saya sebagai penulis juga menyadari bahwasanya terdapat kelemahan dan kekurangan didalam penulisan Tugas Akhir ini dikarenakan adanya keterbatasan waktu, informasi yang diperoleh, dan juga pengetahuan yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan adanya berupa masukan dan kritikan serta saran yang dapat membangun peneliti dari berbagai pihak guna untuk melengkapi dan menyempurnakan Tugas Akhir ini. Dalam penyusunan Tugas Akhir ini, penulis banyak mendapat bimbingan dari berbagai pihak untuk membantu penulis menyelesaikan proses penulisan Tugas Akhir ini.

Untuk itu pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah terlibat dan membantu penulis dalam menyelesaikan Tugas Akhir berikut ini.

1. Terimah kasih untuk Ayahanda dan Ibunda tercinta yang telah mencurahkan kasih sayang yang tidak terhingga serta dukungan baik moril maupun materil,

2. Bapak Prof. Dr. Ramli., SE., MS selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Prihatin Lumbanraja., SE., M.Si selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar., M.Si, Ak selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Arlina Nurbaity Lubis., SE., MBA selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Ibu Mutia Ismail., SE., MM., Ak., CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

7. Bapak Abdillah Arif Nasution., SE., M.Si selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Ibu Drs. Nurzaimah., MM., Ak, selaku dosen pembimbing penulis yang telah bersedia meluangkan waktunya untuk memberikan bimbingan serta dukungan yang sangat berharga bagi penulis dalam menyelesaikan pengerjaan tugas akhir ini.

9. Bapak dan Ibu Dosen/Pengajar, Pembimbing dan Penasehat Akademik.

10. Kepada kedua saudara laki – laki saya, Fahmi Mais Mtd dan Adlin Syahputra Mtd atas Doa, dukungan dan bantuan tiada hentinya.

11. Kepada yang terbaik teman-teman Magang saya, Ibrahim Alwi, Rahmat Ramadhan, M.Alief Irsyanda, dan Firza Umarhan terimah kasih atas semangat dan doa yang diberikan selama ini.

12. Kepada yang teristimewa untuk sahabat saya, Dhea Ramadhona, Debby Fatria, Alvin Adam, Iswan Ramdhana, Deantama Hilman dan juga Try Prasetyo, terimah kasih atas dukungan dan bantuannya.

13. Kepada yang terbaik sahabat satu perkumpulan saya, Irza Aryasta, Fani Meira, Menaulidya Siregar, Gita Anjani Tamba dan Widya Febiola, terimah kasih atas dukungan dan doa yang diberikan.

14. Untuk semua teman-teman saya stambuk 2015, khususnya untuk Diploma III Akuntansi Grup A serta abang dan kakak senior dan adik- adik junior yang telah memberikan dukungan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir ini.

Akhir kata, penulis mengucapkan terimakasih, semoga tulisan ini berguna bagi perkembangan dunia ilmu pengetahuan, masyarakat luas pada umumnya dan mahasiswa Fakultas Ekonomi Dan Bisnis pada khususnya.

Medan, April 2018 Penulis

(Ahmad Juzaili Mtd)

NIM. 152102040

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian... 4

1.5. Jadwal Kegiatan ... 5

1.6. Sistematika Penulisan ... 6

BAB II PROFIL PERUSAHAN 2.1. Sejarah Singkat ... 7

2.2. Visi dan Misi Perusahaan ... 10

2.3. Struktur Organisasi . ... 10

2.4. Job Description ... 13

2.5. Jaringan Usaha Kegiatan... 18

2.6. Kinerja Usaha Terkini... 21

2.7. Rencana Kegiatan ... ... 22

BABIII PEMBAHASAN 3.1. Perencanaan Biaya Operasional RSUP Haji Adam Malik Medan ... 23

3.1.1. Biaya Operasional ... 24

3.1.2. Penyusunan Anggaran Biaya Operasional ... 27

3.2. Realisasi Biaya Operasional ... 31

3.3. Pengawasan Biaya Operasional ... 35

BAB IV KESIMPULAN DAN SARAN 4.1. Kesimpulan ... 39

4.2. Saran ... 39

DAFTAR PUSTAKA ... 41

DAFTAR TABEL

Nomor Judul Halaman 1.1 Jadwal Kegiatan... 5 3.1 perbandingan usulan anggaran dan realisasi anggaran periode 31

Desember 2015 dan 31 Desember 2016 ... 32 3.2 Perbandingan anggaran dan realisasi anggaran berdasarkan RM

Dan PNBP periode 31 Desember 2015 dan 31 Desember 2016.... 33

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur organisasi RSUP Haji Adam Malik Medan ... ... 12

DAFTAR LAMPIRAN

Nomor Judul

1 Surat Konfirmasi Izin Riset dari RSUP Haji Adam Malik Medan

BAB I PENDAHULUAN 1.1. Latar Belakang

Perusahaan merupakan organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang kegiatannya memberikan jasa, menghasilkan suatu produk ataupun menjual barang dagangan. Setiap perusahaan tentunya mempunyai tujuan ataupun sasaran yang ingin dicapai dalam kegiatan operasionalnya. Secara umum setiap perusahaan baik yang bergerak di bidang jasa, dagang maupun industri mempunyai tujuan untuk mempertahankan perkembangan perusahaan, kelangsungan hidup perusahaan, dan juga untuk memperoleh laba secara maksimal dengan memanfaatkan sumber daya yang tersedia dan dimiliki oleh perusahaan. Agar tujuan dapat diwujudkan maka manajemen perusahaan harus membuat kebijaksanaan dengan menetapkan ukuran-ukuran tertentu dalam rangka mengarahkan pencapaian tujuan tersebut.

Salah satu persyaratan yang harus dipenuhi oleh perusahaan, antara lain harus memiliki konsep dan mekanisme kerja dengan sistem perencanaan dan pengawasan yang matang dan terpadu untuk mencapai sasaran yang diinginkan. Perencanaan dan pengawasan terpadu harus bersumber pada objektivitas, realitas dan flexibilitas. Dengan adanya perencanaan dan pengawasan biaya operasional diharapkan perusahaan mampu bersaing di pasaran.

Perencanaan dan pengawasan merupakan dua sisi yang berbeda tetapi mempunyai hubungan yang erat dan saling melengkapi. Pengawasan akan berfungsi karena adanya perencanaan dan sebaliknya perencanaan tidak berarti bila tidak ada pengawasan yang baik.

George R. Terry menyatakan bahwa “Perencanaan merupakan pemilihan dan menghubungkan fakta, menggunakan asumsi-asumsi masa depan dalam membuat visualisasi dan perumusan kegiatan yang diusulkan dan memang diperlukan untuk mencapai hasil yang diinginkan”. Maka, perencanaan yang baik akan membantu manajemen dalam melakukan pengawasan. Untuk memperoleh perencanaan biaya operasional yang tersusun dengan baik dan sistematis, manajemen harus menyusun suatu perencanaan atas masing-masing elemen biaya operasi secara hati-hati sebagai tolak ukur yang akan dicapai. Jika rencana yang telah ditetapkan berbeda dengan realisasinya, maka manajemen harus mengambil tindakan korektif sebagai tindak lanjut dari fungsi pengawasan.

Handoko menyatakan bahwa “Pengawasan dapat didefenisikan sebagai proses untuk “menjamin” bahwa tujuan-tujuan organisasi dan manajemen tercapai”. Dengan adanya pengawasan, perusahaan akan lebih efisien dalam menggunakan dananya untuk membiayai kegiatan operasional perusahaan sehingga pemborosan dapat ditekan seminimal mungkin, perusahaan juga dapat mencegah dan memperbaiki kesalahan-kesalahan yang ada. Sehingga berdasarkan kesalahan-kesalahan yang ada perusahaan dapat

3

mengambil tindakan agar keseluruhan pelaksanaan benar-benar sesuai dengan apa yang telah direncanakan sebelumnya

Keberhasilan pengawasan juga ditentukan oleh beberapa unsur seperti struktur organisasi, prosedur kerja, rencana kerja yang baik. Selain itu pencatatan dan pelaporan biaya operasional sebagai umpan balik pelaksanaan fungsi perencanaan sangatlah dominan karena tanpa adanya laporan tersebut sulit untuk mengukur hasil guna suatu aktivitas usaha. Salah satu bentuk perencanaan yang penting adalah anggaran (budget). Anggaran merupakan penjabaran dari fungsi perencanaan, anggaran memberikan manajemen proyeksi yang dapat dipercaya mengenai hasil-hasil dari rencana sebelum rencana tersebut dilaksanakan. Oleh karena itu, pada waktu mempersiapkan anggaran pihak manajemen perusahaan harus memperhatikan dan menyelediki faktor-faktor yang mempengaruhi anggaran tersebut.

Dalam penyusunan rancangan anggaran, pihak manajemen perusahaan harus mempertimbangkan laporan realisasi anggaran pada periode sebelumnya khususnya biaya operasional. Dengan adanya laporan realisasi biaya operasional dapat diketahui selisih yang terjadi antara anggaran dan realisasi, baik yang bersifat menguntungkan maupun yang bersifat merugikan.

Dengan demikian tingkat efisiensi yang tinggi dalam perusahaan dapat dicapai yang nantinya akan berpengaruh pada tingkat laba. Unsur perencanaan dan pengawasan biaya operasional ini harus dijalankan dengan baik. Sebaiknya perusahaan dapat membuat perkiraan-perkiraan dan

dampaknya terhadap perusahaan, karena apabila perusahaan salah dalam memproyeksikannya akan mempengaruhi kegiatan usaha.

Berdasarkan uraian tersebut maka penulis tertarik untuk membahas dan meneliti lebih lanjut mengenai perencanaan dan pengawasan biaya operasional perusahaan, maka penulis memilih judul tugas akhir ini dengan judul “Perencanaan Dan Pengawasan Biaya Operasional Pada Rumah Sakit Umum Pusat Haji Adam Malik Medan”.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian, perlu ditetapkan apa yang menjadi masalah pokok pada Rumah Sakit Umum Pusat Haji Adam Malik Medan yang dijadikan objek penelitian. Oleh karena itu dalam pembahasan lebih lanjut yang menjadi masalah dalam penelitian ini adalah “Apakah Perencanaan dan Pengawasan Biaya Operasional pada Rumah Sakit Umum Pusat Haji Adam Malik Medan telah efektif berdasarkan ketetapan DIPA?”.

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui apakah perencanaan dan pengawasan biaya operasional pada RSUP Haji Adam Malik Medan sudah efektif.

1.4. Manfaat penelitian

Berdasarkan latar belakang penelitian, perumusan masalah, dan tujuan penelitian, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain :

5

a. Bagi peneliti, sebagai bahan masukan apabila dimintai pendapat mengenai perencanaan dan pengawasan biaya operasional pada RSUP Haji Adam Malik Medan.

b. Bagi Perusahaan, Penelitian ini diharapkan dapat digunakan sebagai bahan masukan untuk memperbaiki perencanaan dan pengawasan biaya operasional pada rumah sakit di masa yang akan datang agar tidak terjadi penyimpangan maupun kesalahan yang bersifat merugikan.

c. Bagi peneliti selanjutnya, Sebagai informasi yang dapat digunakan untuk referensi penelitian dan menambah pengetahuan bagi yang berminat dalam bidang yang serupa di masa mendatang.

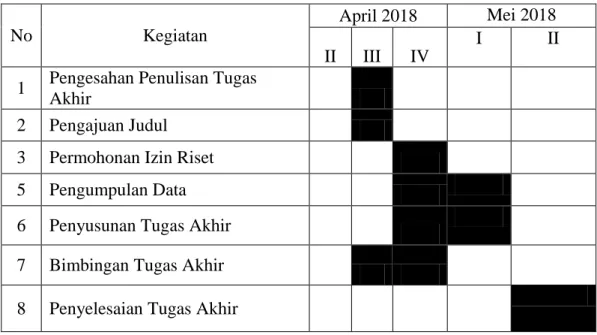

1.5. Jadwal kegiatan

Berikut ini diuraikan jadwal penelitian yang dilakukan selama proses penyusunan tugas akhir.

Tabel 1.1 Jadwal Kegiatan

No Kegiatan

April 2018 Mei 2018 II III IV

I II

1 Pengesahan Penulisan Tugas

Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

1.6. Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini membahas latar belakang, perumusan masalah, tujuan dan manfaat penelitian, jadwal kegiatan dan sistematikan penulisan.

BAB II : PROFIL PERUSAHAAN

Bab ini membahas sejarah ringkas, visi dan misi perusahaan, struktur organisasi, job description, jaringan usaha kegiatan, kinerja usaha terkini, dan rencana kegiatan Rumah Sakit Umum Pusat Haji Adam Malik Medan.

BAB III : PEMBAHASAN

Bab ini akan menguraikan mengenai judul penelitian yang terdiri dari perencanaan biaya operasional RSUP Haji Adam Malik Medan yang meliputi biaya operasional dan penyusunan biaya operasional, realisasi biaya operasional serta pengawasan biaya operasional.

BAB IV : KESIMPULAN DAN SARAN

Bab ini menguraikan kesimpulan dan saran dari hasil pembahasan pada bab-bab sebelumnya sehingga saran yang diberikan dianggap berguna dalam menyusun rencana dan pengambilan keputusan yang tepat di masa yang akan datang.

BAB II

PROFIL PERUSAHAAN 2.1. Sejarah Singkat

Rumah Sakit Umum Pusat Haji Adam Malik Medan merupakan sebuah rumah sakit umum milik pemerintah yang dikelola pemerintah pusat dengan pemerintah daerah provinsi Sumatera Utara, yang secara teknis berada dibawah Direktorat Jenderal Bina Upaya Kesehatan Kementrian Kesehatan RI, terletak di lahan yang luas pinggiran kota medan yang berlokasi di Jl. Bunga Lau No.17 Medan Tuntungan. Rumah sakit ini pernah menjadi pusat pelayanan dan penanganan korban jatuhnya pesawat Mandala Airlines sesaat setelah lepas landas dari Bandara Polonia menuju ke Bandara Soekarno-Hatta pada tanggal 5 sempetember 2015.

Awal mula didirikan, Rumah Sakit Umum Pusat Haji Adam Malik merupakan Rumah Sakit Umum kelas A di Medan berdasarkan keputusan Menteri Kesehatan Republik Indonesia Nomor : 335/Menkes/SK/VII/1990.

Namun, nama rumah sakit ini mengalami perubahan dari Rumah Sakit Umum Kelas A Medan menjadi Rumah Sakit Umum Pusat Haji Adam Malik.

Perubahan nama ini berdasarkan pada keputusan Menteri Kesehatan Republik Indonesia Nomor : 775/Menkes/SK/IX/1992, pergantian nama rumah sakit ini disebabkan karena perlunya pencantuman nama Pahlawan Nasional sebagai nama Rumah Sakit Umum Pemerintah yang merupakan bagian penghargaan dan kebanggaan terhadap Pahlawan Nasional.

RSUP Haji Adam Malik berfungsi sejak tanggal 17 Juni 1991 dengan pelayanan rawat jalan, sedangkan untuk rawat inap baru dimulai pada tanggal 2 Mei 1992. Rumah sakit ini mulai beroperasi secara total pada tanggal 21 Juli 1993 yang diresmikan oleh Mantan Presiden RI, H. Soeharto.

Rumah Sakit Umum Pusat Haji Adam Malik Medan mulai dibangun secara bertahap dimana pembangunan tahap pertama meliputi gedung poliklinik, gedung CMU (Central Medical Unit), rawat inap dengan kapasitas 300 tempat tidur, gedung farmasi, dapur, kamar jenazah, ME utility dan asrama perawat. Pembangunan gedung berikutnya dilaksanakan berlanjut setiap tahunnya yaitu:

1. Tahun1992/1993, pembangunan gedung instalasi gawat darurat 1000M2. 2. Tahun 1993/1994, pembangunan gedung administrasi.

3. Tahun 1994/1995, pembangunan gedung rawat inap terpadu-B (150 TT) dan selasar penghubung.

4. Tahun 1997/1998, pembangunan lanjutan gedung rawat inap terpadu - B (150 TT lagi) dalam bentuk rangka/konstruksi bangunan saja.

5. Tahun 1999/2000, pembangunan gedung administrasi lantai II dan III.

6. Tahun 2004, pembangunan lanjutan gedung rawat inap terpadu – B.

7. Tahun 2005, pembangunan gedung rawat inap terpadu – B untuk pelayanan jantung, anak dan VIP, sehingga jumlah tempat tidur berjumlah 450 unit.

8. Tahun 2006 s/d 2009, jumlah tempat tidur bertambah sesuai dengan kebutuhan pasien rawat inap menjadi 600 TT.

9

9. Tahun 2010 bulan Maret jumlah tempat tidur bertambah menjadi 650 TT sesuai dengan SK Dirut No. YM.00.03/IV.2.1/3258a/2010 dan pembangunan gedung gawat darurat dengan luas area 4000 m2 telah selesai dilaksanakan.

10. Tahun 2011, pembangunan gedung Cardiac Center dengan luas area 7000 m2/7 lantai termasuk basement telah selesai dilaksanakan dan dimulainya pembangunan gedung rawat inap seluas 20.000 m2.

11. Tahun 2012, gedung rawat inap.

12. Tahun 2013, diharapkan pembangunan gedung rawat inap yang baru dilanjutkan.

13. Tahun 2014, juga direncanakan dimulainya Operasional gedung Cardiac Center 7 lantai, termasuk lantai basement dan direncanakan operasional gedung gawat unit darurat 4 lantai akan dilaksanakan penggunaannya.

Sesuai dengan Surat Keputusan Menteri Kesehatan RI No.502/Menkes/SK/IX/1991 pada tanggal 6 September 1991 : RSUP Haji Adam Malik ditetapkan sebagai rumah sakit pendidikan. Ditetapkannya RSUP Haji Adam Malik Medan sebagai rumah sakit pendidikan, maka Fakultas Kedokteran USU dapat menggunakannya sebagai pusat pendidikan klinik calon dokter dan pendidikan keahlian calon dokter spesialis, untuk tempat penelitian dan pengembangan teknik kedokteran. Selain digunakan Fakultas Kedokteran USU, RSUP Haji Adam Malik Medan digunakan pula oleh Akademi Keperawatan, Sekolah Perawat Kesehatan dan Akademi Kesehatan Lainnya untuk sarana pendidikan.

2.2. Visi dan Misi Perusahaan

RSUP Haji Adam Malik Medan memiliki visi “Menjadi Rumah Sakit Pendidikan dan Pusat Rujukan Nasional yang terbaik dan Bermutu di Indonesia pada Tahun 2019”. Visi tersebut akan diwujudkan melalui Misi RSUP Haji Adam Malik yaitu :

1. Melaksanakan Pelayanan Pendidikan, Penelitian, dan Pelatihan dibidang Kesehatan yang Paripurna, Bermutu dan Terjangkau

2. Melaksanakan Pengembangan Kompetensi Sumber Daya Manusia (SDM) secara Berkesinambungan

3. Mengampu RS Jejaring dan RS di wilayah Sumatera 2.3. Struktur Organisasi

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan yang di harapakan dan di inginkan. Struktur Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi.

Struktur organisasi RSUP Haji Adam Malik Medan disusun berdasarkan analisa kebutuhan dan kemampuan organisasi, penyempurnaan tugas dan fungsi, dalam rangka mewujudkan instansi pemerintah yang menerapkan pola pengelolahan keuangan badan layanan umum yang berprinsip produktivitas, efektivitas, efesiensi. Pengembangan organisasi dan tata kelola setelah RSUP Haji Adam Malik Medan menjadi badan layanan

11

umum, dibagi sesuai dengan fungsinya. Persyaratan minimal dari para pemimpin dan pejabat BLU serta seluruh jajaran RSUP Haji Adam Malik Medan ditata ulang sesuai dengan kondisi organisasi.

Susunan organisasi rumah sakit yang menerapkan PPK BLU diatur dalam PP 23 Tahun 2005 terdiri dari unsur-unsur :

1. Pemimpin atau direktur utama sebagai pejabat penanggung jawab umum operasional dan keuangan.

2. Pejabat keuangan sebagai pejabat yang bertanggung jawab terhadap pengelolahan keuangan. Pejabat keuangan ini dipresentasikan oleh Direktur Utama.

3. Pejabat teknis sebagai pejabat yang bertanggung jawab atas tugas pokok dan fungsi (core business) rumah sakit. Pejabat teknis ini dipresentasikan oleh Direktur Medik dan Keperawatan, Direktur SDM & Pendidikan, Direktur Umum Dan Operasional.

Selain itu terdapat Dewan Pengawas untuk melaksanakan fungsi pengawasan terhadap rencana strategis, rencana bisnis dan anggaran serta Satuan Pemeriksaan Intern sebagai unit kerja untuk melaksanakan fungsi pemeriksaan yang bersifat internal.

Struktur organisasi RSUP Haji Adam Malik Medan dapat dilihat pada gambar 2.1 berikut ini :

Gambar 2.1

Struktur Organisasi RSUP Haji Adam Malik Medan

13

2.4. Job Description

Berikut ini akan dijelaskan uraian tugas (job description) yang terdapat pada struktur organisasi RSUP Haji Adam Malik Medan.

1. Dewan Pengawas

Dewan Pengawas Badan Layanan Umum (BLU) RSUP Haji Adam Malik Medan adalah organ BLU RSUP Haji Adam Malik Medan yang bertugas melakukan pengawasan terhadap pengurusan RSUP Haji Adam Malik Medan. Tugas pokok Dewan Pengawas adalah melakukan pengawasan terhadap pengurusan BLU yang dilakukan oleh Pejabat Pengelola RSUP Haji Adam Malik Medan mengenai pelaksanaan Rencana Bisnis dan Anggaran, Rencana Strategis Bisnis Jangka Panjang dan ketentuan peraturan perundang-undangan yang berlaku.

2. Direktur Utama

RSUP Haji Adam Malik Medan dipimpin oleh seorang kepala dengan sebutan Direktur Utama.

Tugas pokok Direktur Utama adalah:

a. Memimpin pelaksanaan tugas rumah sakit dalam menyelenggarakan upaya penyembuhan dan pemulihan secara paripurna, pendidikan dan pelatihan, penelitian dan pengembangan secara serasi, terpadu, dan berkesinambungan, serta melaksanakan upaya rujukan, dan penyiapan rencana strategis bisnis BLU.

b. Penyiapan RBA tahunan.

c. Pengusulan calon pejabat keuangan dan pejabat teknis sesuai dengan ketentuan yang berlaku.

d. Pertanggungjawaban kinerja operasional dan keuangan BLU.

Dalam memimpin pelaksanaan tugas rumah sakit, Direktur Utama menyelenggarakan fungsi:

a. Pelayanan medis.

b. Pelayanan dan asuhan keperawatan.

c. Penunjang medis dan non medis, d. Pengelolahan sumber daya manusia.

e. Pendidikan dan penelitian secara terpadu dalam bidang profesi kedokteran dan pendidikan kodekteran berkelanjutan.

f. Pendidikan dan pelatihan di bidang kesehatan lainnya.

g. Penelitian dan pengembangan.

h. Pelayanan rujukan.

i. Administrasi umum dan keuangan.

Dalam menjalankan tugasnya, Direktur Utama dibantu oleh empat direktur di bawahnnya yang terdiri dari Direktur Medik dan Keperawatan, Direktur Sumber Daya Manusia dan Pendidikan, Direktur Keuangan, Direktur Umum dan Operasional dan Satuan Pemeriksaan Intern.

a. Direktur Medik dan Keperawatan

Direktur Medik dan Keperawatan dipimpin oleh seorang direktur yang berada di bawah dan bertanggung jawab kepada Direktur Utama.

15

Tugas Pokok Direktur Medik dan Keperawatan adalah melaksanakan pengelolaan pelayanan medis, keperawatan dan penunjang.

Dalam melaksanakan tugasnya, Direktur Medik dan Keperawatan menyelenggarakan fungsi:

1) Penyusunanan rencana pelayanan medis, keperawatan dan penunjang.

2) Koordinasi pelaksanaan pelayanan medis, keperawatan dan penunjang.

3) Pengendalian, pengawasan dan evaluasi pelayanan medis, keperawatan dan penunjang.

b. Direktur Sumber Daya Manusia dan Pendidikan

Direktur Sumber Daya Manusia dan Pendidikan berada di bawah dan bertanggungjawab kepada Direktur Utama. Tugas utama Direktur Sumber Daya Manusia dan Pendidikan adalah melaksanakan pengelolaan sumber daya manusia serta pendidikan dan penelitian.

Dalam menjalankan tugasnya, Direktur Sumber Daya Manusia dan Pendidikan mempunyai fungsi:

1) Penyusunan rencana kebutuhan sumber daya manusia, pendidikan dan pelatihan serta penelitian dan pengembangan.

2) Koordinasi dan pelaksanaan pengelolaan sumber daya manusia.

3) Koordinasi pelaksanaan pendidikan dan pelatihan serta penelitian dan pengembangan.

c. Direktur Keuangan

Direktur Keuangan dipimpin oleh seorang Direktur yang berada dibawah dan bertanggung jawab kepada Direktur Utama. Tugas pokok Direktur Keuangan adalah melaksanakan penyusunan program dan anggaran, pengelolaan perbendaharaan, mobilisasi dana, akuntansi dan verifikasi.

Dalam menjalankan tugasnya, Direktur Keuangan memiliki fungsi : 1) Penyusunan rencana program dan anggaran.

2) Koordinasi dan pelaksanaan urusan perbendaharaan dan mobilisasi dana, serta akuntansi dan verifikasi.

3) Pengendalian, pengawasan, evaluasi dan pelaporan pelaksanaan pengelolaan program dan anggaran, perbendaharaan dan mobilisasi dana, serta akuntansi dan verifikasi.

Direktur Keuangan dibantu dan membawahi Bagian Program dan Anggaran.

1) Bagian Program dan Anggaran

Kepala bagian program dan anggaran adalah seorang pelaksana di dalam organisasi RSUP Haji Adam Malik Medan, di dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Direktur Keuangan. Tugas pokok Kepala Bagian Program dan Anggaran adalah melaksanakan penyusunan rencana program dan anggaran serta evaluasi dan penyusunan laporan keuangan.

17

Di dalam melaksanakan tugasnya kepala bagian program dan anggaran dibantu oleh dua orang kepala sub bagian yaitu Kepala Sub Bagian Penyusunan Program dan Anggaran dan juga Kepala Sub Bagian Evaluasi Program dan Anggaran.

a) Sub Bagian Penyusunan Program dan Anggaran

Kepala Sub Bagian Penyusunan Program dan Anggaran adalah seorang pelaksana di dalam organisasi RSUP Haji Adam Malik Medan, di dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Bagian Program dan Anggaran. Tugas pokok Kepala Sub Bagian Penyusunan Program dan Anggaran adalah melakukan penyiapan bahan koordinasi penyusunan rencana program dan anggaran serta rencana bisnis anggaran.

b) Sub Bagian Evaluasi Program dan Anggaran

Kepala Sub Bagian Evaluasi Program dan Anggaran adalah seorang pelaksana di dalam organisasi RSUP Haji Adam Malik Medan, di dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Bagian Program dan Anggaran.Tugas pokok Kepala Sub Bagian Evaluasi Program dan Anggaran adalah melakukan penyiapan bahan kegiatan evaluasi program dan anggaran serta penyusunan laporan keuangan.

d. Direktur Umum dan Operasional

Direktur Umum dan Operasional dipimpin oleh seorang Direktur yang berada di bawah dan bertanggung jawab kepada Direktur Utama.

Tugas pokok Direktur Umum dan Operasional adalah melaksanakan pengelolaan data dan informasi, hukum, organisasi dan hubungan masyarakat serta administrasi umum.

Dalam menjalankan tugasnya, Direktur Umum dan Operasional mempunyai fungsi :

1) Pengelolahan data dan informasi.

2) Pelaksanaan urusan hukum, organisasi dan hubungan masyarakat.

e. Satuan Pemeriksaan Intern

Satuan Pemeriksaan Intern adalah satuan kerja fungsional yang bertugas melaksanakan pemeriksaan intern rumah sakit. Satuan Pemeriksaan Intern berada di bawah dan bertanggung jawab kepada Direktur Utama. Tugas pokok Satuan Pemeriksaan Intern adalah melakukan pemeriksaan internal di lingkungan rumah sakit.

2.5. Jaringan Usaha Kegiatan

Jaringan Usaha Kegiatan RSUP Haji Adam Malik Medan antara lain :

1. Pelayanan kesehatan preventif, promotif kuratif, maupun rehabilitatif secara paripurna terhadap pasien.

2. Fungsi pendidikan tenaga kesehatan & non kesehatan meliputi jenis tenaga dokter umum, dokter gigi, dokter spesialis & dokter gigi spesialis, tenaga keperawatan/bidang, tenaga farmasi, tenaga kesehatan masyarakat, tenaga

19

gizi, tenaga fisioterapi, tenaga radioterapi. Kegiatan penilitian dan pengembangan meliputi bagian.

3. Pengembangan pelayanan kesehatan yang akan dilakukan di RSUP Haji Adam Malik Medan terdiri dari pelayanan medis spesialistik dan sub spesialistik, pelayanan penunjang medis dan diagnostik serta pelayanan lain.

1. Kegiatan pelayanan medis di instalasi rawat jalan:

a. Poliklinik obsteri dan ginekologi.

b. Poliklinik gigi.

c. Poliklinik jiwa.

d. Poliklinik THT.

e. Poliklinik anak.

f. Poliklinik kardiologi.

g. Poliklinik paru.

h. Poliklinik syaraf dan bedah syaraf i. Poliklinik penyakit dalam.

j. Poliklinik bedah.

k. Poliklinik mata.

l. Poliklinik kulit kelamin.

m. Pelayanan medical check up.

n. Breast clinic.

o. Unit radioterapi.

p. Pelayanan rumatan metadon.

q. Klinik kecantikan.

r. Pelayanan rehabilitasi medik.

s. Pelayanan posyansus / VCT.

2. Pelayanan penunjang medis:

a. Instalasi patologi klinik.

b. Instalasi patologi anatomi.

c. Instalasi diagnostik terpadu.

d. Instalasi bank darah (unit transfusi darah).

e. Instalasi radiologi.

f. Instalasi mikrobiologi klinik.

g. Instalasi kardiovaskular.

h. Instalasi farmasi.

i. Instalasi haemodialisa.

j. Instalasi rehabilitasi medis.

k. Instalasi jenazah.

3. Pelayanan penunjang non medis : a. Instalasi CSSD.

b. Instalasi laundry.

c. Instalasi gizi.

d. Penggunaan incenerator.

e. Apotek.

f. Instalasi diklat & litbang.

g. Ambulance.

21

2.6. Kinerja Usaha Terkini

Berdasarkan realisasi sampai dengan tahun 2016, menunjukkan kinerja pelayanan, keuangan, dan organisasi/SDM serta sarana prasarana RUSP Haji Adam Malik Medan.

1. Pelayanan

a. Dilaksanakannya pengembangan pelayanan Cath Lab.

b. Penambahan gedung Cardiac Center.

2. Organisasi dan SDM

a. Telah terbentuk SOTK BLU yang baru.

b. Komite medik berperan aktir dalam mendukung pelayanan.

3. Sarana dan prasarana

a. Bertambahnya (pengembangan) gedung Instalasi Gawat Darurat b. Renovasi gedung Rawat Jalan.

c. Tersedianya gedung pasien flu burung.

d. Tersedianya gedung Medical Check Up.

e. Tersedianya ruangan poliklinik eksekutif.

f. Tersedianya ruangan pelayanan Program Terapi Rumatan Metadon/PTRM.

g. Tersedianya pelayanan Radioterapi.

h. Tersedianya pelayanan Breast Clinik, Nephrourologi, Mastoidectomi &

Tymphanoplasti, Chemotheraphy Terpadu, Poli Kecantikan, serta Posyansus HIV/Visite.

i. Tersedianya Hospital By Law Rumah Sakit.

j. Tersedianya pelayan Pasien Safety.

k. Tersedianya gedung pelayanan terpadu Cardiac Centre (jantung).

2.7. Rencana Kegiatan

Rencana usaha yang akan dijalankan oleh setiap direktorat di RSUP Haji Adam Malik Medanyang terdiri dari Direktorat Pelayanan dan Keperawatan, Direktorat SDM dan Pendidikan, Direktorat Keuangan, Direktorat Umum dan Operasional, seperti di bawah ini.

1. Meningkatkan mutu pelayanan yang unggul dan mutakhir di bidang medik dan penunjang medik.

2. Mengembangkan pelayanan yang lengkap dan terpadu di bidang kesehatan.

3. Mengembangkan tata kelola organisasi efektif, efisien dan taat azas.

4. Meningkatkan pemanfaatan fasilitas pelayanan.

5. Meningkatkan efisiensi pemakaian sumber daya.

6. Meningkatkan kegiatan pendidikan dan pelatihan SDM sesuai analisis kompetensi yang dibutuhkan.

7. Menyelenggarakan penelitian di bidang kesehatan.

8. Mengembangkan sistem jejaring pelayanan kesehatan.

9. Meningkatkan kerjasama tim di bidang kesehatan.

BAB III

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL RSUP HAJI ADAM MALIK MEDAN

3.1. Perencanaan Biaya Operasional Pada RSUP Haji Adam Malik Medan

Setiap perusahaan yang ingin bertahan, tumbuh ataupun ingin perusahaannya bekerja dengan lancar sehingga membutuhkan perencanaan yang matang. Perencanaan dapat menjadikan perusahaan lebih efektif, dengan kata lain perusahaan bisa menyesuaikan diri terhadap ancaman dan peluang yang mungkin akan muncul. Fungsi manajemen yang pokok adalah perencanaan, pengorganisasian dan fungsi pengawasan. Dalam menjalankan operasinya RSUP Haji Adam Malik Medan menyusun perencanaan dengan matang agar rumah sakit dapat berjalan sebagaimana yang diinginkan dan hasil-hasil yang ingin dicapai dapat direalisasikan.

Menurut Supriyono (2001 : 78), “perencanaan adalah proses untuk menentukan tujuan organisasi yang akan dicapai perusahaan”. Perencanaan ini dapat disusun jangka pendek, jangka panjang, dan akan dipakai sebagai dasar untuk mengendalikan kegiatan-kegiatan perusahaan. Dari defenisi diatas dapat diambil kesimpulan bahwa perencanaan merupakan suatu proses penentuan kegiatan yang dilakukan dimasa yang akan datang untuk menghadapi berbagai ketidakpastian dan alternatif yang mungkin terjadi.

Oleh karena itu, perencanaan harus mempunyai kemampuan melakukan

pilihan-pilihan terbaik yang dapat dilaksanakan untuk menghindari kegagalan.

Salah satu bentuk perencanaan yang penting adalah anggaran (budget). Menurut Munandar (2001 : 61), “anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) yang akan datang”. Dari beberapa defenisi di atas dapat dirumuskan bahwa anggaran adalah rencana kerja yang sistematis yang tertulis mengenai kegiatan perusahaan yang disusun melalui analisa yang cermat berdasarkan data periode yang lalu yang dimiliki dan dijabarkan dalam bentuk angka-angka yang merupakan pencerminan tujuan perusahaan yang disusun untuk jangka waktu tertentu. Ada beberapa alasan mengapa perencanaan itu penting, yaitu:

1. Mengurangi ketidakpastian pada waktu yang akan datang.

2. Memberikan arah dan tujuan perusahaan.

3. Membantu memperkirakan peluang dimasa yang akan datang.

4. Memperkecil biaya.

5. Merupakan sarana untuk pengawasan.

3.1.1. Biaya Operasional

Biaya merupakan salah satu elemen yang paling penting dalam aktivitas ekonomi dari suatu perusahaan, untuk menghasilkan barang dan jasa, RSUP Haji Adam Malik Medan terlebih dahulu melakukan pengorbanan yaitu biaya operasional. Menurut Rayburn (2004 : 103), “biaya adalah

25

pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi”.

Untuk suatu produk, biaya menunjukkan ukuran moneter sumber daya yang digunakan, seperti bahan, tenaga kerja, overhead. Untuk suatu jasa, biaya merupakan pengorbanan moneter yang dilakukan untuk menyediakan jasa.

Sedangkan menurut Bastian (2006 : 87) mendefinisikan bahwa “ biaya adalah penurunan manfaat ekonomis masa depan atau jasa potensial selama periode pelaporan dalam bentuk arus kas keluar atau konsumsi aktiva atau terjadinya kewajiban yang ditimbulkan, sebagai akibat pengurangan aktiva/ekuitas netto selain dari yang berhubungan dengan distribusi ke entitas ekonomi sendiri”.

Menurut Bastian (2006 : 92) juga mendefenisikan bahwa “biaya operasi (operating expenses) adalah biaya yang dikeluarkan untuk menyokong

kegiatan operasi entitias secara rutin”.

Maka dari uraian diatas dapat disimpulkan bahwa biaya merupakan pengorbanan yang dilakukan perusahaan dan diukur dengan moneter untuk menghasilkan barang dan jasa. Biaya yang dikeluarkan dalam setiap periode anggaran diharapkan dapat menghasilkan pendapatan yang lebih besar.

Sehingga perusahaan mendapatkan laba dari pengorbanan biaya yang dikeluarkannya.

Keberhasilan dalam merencanakan dan mengendalikan biaya bergantung pada pemahaman yang menyeluruh atas hubungan antara biaya dan aktivitas bisnis. Biaya digunakan untuk melaksanakan kegiatan perusahaan dengan maksud mencapai tujuan yang diharapkan. Perencanaan biaya ini sangat bermanfaat bagi manajemen supaya dapat menentukan

kegiatan apa saja yang menguntungkan yang dilakukan oleh rumah sakit di masa yang akan datang.

Pengertian biaya diatas pada hakikatnya sama dengan biaya yang ada pada RSUP Haji Adam Malik Medan. Biaya operasional yang dimaksudkan dalam hal ini adalah belanja. Pada RSUP Haji Adam Malik Medan, belanja merupakan semua pengeluaran yang merupakan kewajiban RSUP Haji Adam Malik Medan dalam satu tahun anggaran yang menjadi bagian pengeluaran kas.

Menurut Bastian (2006 : 98), “belanja adalah jenis biaya yang timbulnya berdampak langsung terhadap berkurangnya saldo kas maupun uang entitas yang berada di bank”. Sedangkan menurut MD (2005 : 46),

“belanja adalah semua pengeluaran kas umum negara/kas daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak diperoleh pembayarannya kembali oleh pemerintah pusat/daerah”.

Belanja ditetapkan dengan dokumen otorisasi kredit anggaran. Berdasarkan kelompoknya, maka belanja RSUP Haji Adam Malik Medan terdiri dari :

1. Belanja pegawai, yang terdiri dari : a. Belanja gaji dan tunjangan PNS.

b. Belanja lembur.

c. Belanja honorarium.

2. Belanja barang, yang terdiri dari : a. Belanja barang operasional.

b. Belanja barang non operasional.

27

c. Belanja pemeliharaan.

d. Belanja perjalanan.

e. Belanja barang BLU.

3. Belanja modal, yang terdiri dari : a. Belanja modal peralatan dan mesin.

3.1.2. Penyusunan Anggaran Biaya Operasional

Anggaran merupakan penjabaran dari fungsi perencanaan. Sebelum melakukan operasinya RSUP Haji Adam Malik Medan terlebih dahulu melakukan penganggaran untuk tahun anggaran yang akan datang. Menurut RSUP Haji Adam Malik Medan anggaran adalah rencana kerja yang sistematis yang tertulis mengenai kegiatan rumah sakit yang disusun melalui analisa yang cermat berdasarkan data periode yang lalu yang dimiliki dengan uang dan dijabarkan dalam bentuk angka-angka yang merupakan pencerminan tujuan rumah sakit yang disusun untuk jangka waktu tertentu.

Menurut Munandar (2001 : 61), “anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) yang akan datang”. Sedangkan menurut Mardiasmo (2002 : 43), “anggaran merupakan estimasi kinerja yang hendak dicapai”.

Anggaran memberikan pada manajemen proyeksi yang dapat dipercaya mengenai hasil-hasil dari rencana sebelum rencana dilaksanakan.

Hal ini disebabkan pada waktu mempersiapkan anggaran kita dituntut untuk memperhatikan dan menyelidiki semua faktor-faktor yang mempengaruhi

rencana dan membuat analisa yang teliti berdasarkan kenyataan-kenyataan yang ada. Pada dasarnya anggaran disusun melalui analisa yang cermat berdasarkan data periode yang lalu, yang mencerminkan tindakan terperinci yang digunakan sebagai pedoman untuk menjalankan kegiatan perusahaan dimasa yang akan datang dan juga digunakan sebagai dasar untuk melakukan penilaian atau pelaksanaan kegiatan. RSUP Haji Adam Malik Medan dalam mendanai anggaraan biaya operasionalnya memiliki dua sumber dana anggaran, yaitu:

a. Bersumber dari Rupiah Murni APBN

Pencairan dana yang bersumber Rupiah Murni APBN dilaksanakan sesuai dengan ketentuan yang mengatur tentang mekanisme pencairan dana yang bersumber dari APBN.

b. Bersumber dari PNBP/BLU pendapatan RSUP H. Adam Malik Medan Pendapatan RSUP H. Adam Malik Medan dapat digunakan langsung untuk membiayai belanja untuk operasional RSUP H. Adam Malik Medan.

Anggaran biaya operasional RSUP Haji Adam Malik Medan disusun oleh Bagian Penyusunan Program dan Anggaran yang sekaligus menyusun anggaran keuangan lainnya seperti perencanaan pendapatan. Penganggaran biaya operasional ini mengacu kepada skala prioritas dan Renstra RSUP Haji Adam Malik Medan. Anggaran disusun berdasarkan realisasi tahun lalu dan juga berdasarkan faktor-faktor lain dan disesuaikan dengan rencana kerja rumah sakit seperti realisasi tahun berjalan. Selain itu, dalam melakukan

29

penyusunan anggaran biaya operasional, Bagian Penyusunan Program dan Anggaran melakukan evaluasi terhadap kinerja RSUP Haji Adam Malik Medan tahun sebelumnya. Hal ini dilakukan dengan cara pembuatan laporan pencapaian kinerja setiap direktorat. Sehingga gambaran tentang kondisi kinerja setiap direktorat dapat diperoleh. Setelah hal tersebut diperoleh, Bagian Penyusunan Program dan Anggaran akan melakukan analisis terhadap kondisi internal dan kondisi eksternal RSUP Haji Adam Malik Medan, kemudian membuat kesimpulan dari program kerja setiap direktorat.

RSUP Haji Adam Malik Medan melalui Bagian Penyusunan Program dan Anggaran melakukan penyusunan anggaran lebih dahulu sebelum awal tahun anggaran baru. Pada bulan April sampai bulan Mei tahun berjalan untuk tahun anggaran yang akan datang dilakukan penyusunan anggaran indikatif. Anggaran indikatif ini akan diusulkan ke tingkat departemen yaitu ke Departemen Kesehatan. Setelah anggaran ini diproses di Departemen Kesehatan, maka pada bulan Juli-Agustus tahun berjalan anggaran ini akan diusulkan oleh Departemen Kesehatan ke Departemen Keuangan. Hasil pembahasan antara Departemen Kesehatan dengan Departemen Keuangan akan menghasilkan anggaran yang defenitif. Hasil pembahasan antara Departemen Kesehatan dengan Departemen Keuangan akan diumumkan kepada RSUP Haji Adam Malik Medan pada akhir tahun anggaran berjalan.

Hal ini dilakukan supaya anggaran dapat direalisasikan pada awal tahun anggaran baru.

Proses perencanaan biaya opersional pada RSUP Haji Adam Malik Medan sama seperti perencanaan keuangan lainnya. Pertama sekali masing- masing sub bagian/bidang membuat usulan kegiatan disertai dengan jumlah dana yang dibutuhkan untuk melaksanakan kegiatan tersebut. Usulan belanja sub bagian/bidang ini dibahas bersama masing-masing bagian/bidang dan direktur terkait untuk mendapatkan usulan belanja bagian/bidang sesuai direktorat masing-masing. Kemudian usulan belanja bagian/bidang diserahkan kepada Sub Bagian Program dan Anggaran untuk dikompilasi dan dibahas dengan Direktur Utama RSUP Haji Adam Malik Medan. Hasil dari pembahasan tersebut dituangkan dalam Rencana Bisnis dan Anggaran (RBA) RSUP Haji Adam Malik Medan yang akan ditetapkan oleh Direktur Utama RSUP Haji Adam Malik Medan.

Setelah itu Rencana Bisnis dan Anggaran (RBA) RSUP Haji Adam Malik dikirim kepada Direktur Jenderal Bina Upaya Kesehatan, Menteri Kesehatan dan Menteri Keuangan serta Direktur Jenderal Anggaran.

Kemudian Bagian Program dan Anggaran menyesuaikan RBA sesuai dengan hasil pembahasan dengan Departemen Keuangan. Berdasarkan RBA yang telah disesuaiakan tersebut, bagian anggaran menyusun dokumen pelaksanaan anggaran. Secara ringkas prosedur penyusunan anggaran biaya operasional RSUP Haji Adam Malik Medan adalah sebagai berikut:

1. Mengerjakan/mengedarkan formulir isian rencana kerja, rencana kebutuhan barang/alat, pegawai pada unit-unit kerja.

31

2. Menerima dan merekap isian formulir rencana kerja, rencana kebutuhan barang/alat dan pegawai.

3. Melaksanakan pembahasan intern dengan unti-unit kerja, rencana kerja, rencana kebutuhan barang/alat, pegawai untuk usulan prioritas sesuai urgensinya.

4. Menyusun rencana program anggaran, menyusun rencana bisnis anggaran, menyusun RKAKL.

5. Menghitung kebutuhan belanja pegawai, menghitung kebutuhan belanja barang/alat, menghitung belanja modal, menghitung belanja pemeliharaan, menghitung belanja perjalanan dinas.

6. Mengusulkan daftar usulan anggaran ke instansi vertikal Depkes dan Direktorat jenderal Anggaran (DJA).

7. Menerima konsep Daftar Isian Pelaksanaan Anggran (DIPA) untuk ditindaklanjuti menjadi DIPA di KPKN Medan dan mengerjakan/membuat POK dan penyusunan penyesuaian DIPA RBA.

3.2. Realisasi Biaya Operasional

Setelah anggaran yang diajukan disetujui, maka RSUP Haji Adam Malik Medan dapat merealisasikan anggaran yang ada tersebut. Laporan realisasi anggaran merupakan media untuk mengontrol jalannya anggaran.

Melalui laporan ini diketahui perbandingan antara anggaran dengan realisasi.

Perbandingan usulan dengan realisasi alokasi anggaran (penerimaan) biaya operasional pada RUSP Haji Adam Malik Medan untuk dua tahun terakhir dapat kita lihat pada tabel 3.1 dibawah ini.

Tabel 3.1

Perbandingan Usulan Anggaran dan Realisasi Anggaran Untuk Periode 2015 dan 2016

Sumber Dana Anggaran

Jenis Biaya

Tahun Anggaran

2015 (Dalam Rp)

2016 (Dalam Rp)

PNBP

Target 507.980.365.000 577.808.071.000

Realisasi 438.550.000.000 449.009.827.839

RM (Rupiah

Murni)

Target 168.829.981.000 300.971.884.000

Realisasi 138.588.119.147 255.380.637.370

Sumber: RSUP Haji Adam Malik Medan

Berdasarkan tabel 3.1 dapat kita perhatikan bahwa jumlah usulan anggaran yang diusulkan oleh RSUP Haji Adam Malik Medan tidak sama dengan jumlah dana yang dicairkan, baik itu yang bersumber dari rupiah murni maupun PNBP. Jumlah dana anggaran biaya operasional yang didanai oleh PNBP untuk tahun 2015 adalah Rp 438.550.000.000 dan untuk tahun 2016 adalah Rp 449.009.827.839. Sedangkan dana anggaran biaya operasional yang didanai dari rupiah murni untuk tahun 2015 sejumlah Rp 138.588.119.147, sedangkan untuk tahun 2016 sejumlah Rp 255.380.637.370.

Berdasarkan hal diatas maka bagian program dan anggaran harus melakukan revisi anggaran biaya operasional sesuai dengan realisasi alokasi yang disetujui pemerintah.

33

Realisasi rincian anggaran biaya operasional untuk tahun 2015 dan tahun 2016 dapat dilihat pada tabel 3.2.

Tabel 3.2

Perbandingan Anggaran dan Realisasi Anggaran Berdasarkan dari Jumlah RM dan PNBP

Untuk Periode 2015 dan 2016 No Uraian

Tahun 2015 Tahun 2016

Anggaran (Dalam Rp)

Realisasi (Dalam Rp)

Anggaran (Dalam Rp)

Realisasi (Dalam Rp) 1 Belanja

Pegawai 96.648.170.000 95.418.911.070 108.917.625.000 102.989.750.370

Persentase

terealisasi 98,72% 94,55%

2 Belanja

Barang 509.512.176.000 465.141.292.935 563.864.537.000 459.341.440.835

Persentase

terealisasi 91,29%

81,46%

3 Belanja

Modal 70.650.000.000 16.540.803.016 205.997.790.000 142.129.240.956

Persentase

terealisasi 23,41% 68,99%

Total Belanja pegawai, barang, dan

modal

676.810.346.000 577.101.007.021 878.779.952.000 704.460.432.161

Persentase

terealisasi 85,26% 80,16%

Sumber: RSUP Haji Adam Malik Medan

Berdasarkan tabel 3.2 dapat dilihat bahwa terdapat ketidaksamaan antara anggaran dengan realisasi, pada tahun 2015 untuk uraian Belanja Pegawai terdapat selisih sebesar Rp. 1.229.258.930 dengan persentase terealisasi 98,72%, sedangkan pada tahun 2016 terdapat selisih sebesar Rp.

5.927.874.630 dengan persentase terealisasi 94,55%. Selanjutnya untuk uraian Belanja Barang pada tahun 2015 terdapat selisih sebesar Rp.

44.370.883.065 dengan persentase terealisasi 91,29%, sedangkan pada tahun 2016 terdapat selisih sebesar Rp. 104.523.096.165 dengan persentase terealisasi 81,46%, dan untuk uraian Belanja Modal pada tahun 2015 terdapat selisih sebesar Rp. 54.109.196.984 dengan persentase terealisasi 23,41%, sedangkan pada tahun 2016 terdapat selisih sebesar Rp. 63.868.549.044 dengan persentase terealisasi 68,99%. Sehingga pada bagian total Belanja Pegawai, Barang, dan Modal pada tahun 2015 dihasilkan selisih sebesar Rp.

99.709.338.979 dengan persentase terealisasi 85,26% dan untuk tahun 2016 dihasilkan selisih sebesar Rp. 174.319.519.839 dengan persentase terealisasi 80,16%.

Sebagai contoh, pada tahun 2016 untuk uraian total terdapat selisih antara dana anggaran dengan realisasinya sebanyak Rp. 174.319.519.839.

Sisa dana ini tidak dapat dimasukkan ke dalam kas RSUP Haji Adam Malik Medan melainkan akan dikembalikan lagi kepada kas negara.

Selisih antara anggaran dengan realisasi biaya operasional adalah sebesar Rp. 174.319.519.839. Berdasarkan penelitian yang dilakukan oleh peneliti hal ini diakibatkan oleh keterlambatan persetujuan dan perealisasian DIPA oleh pemerintah. DIPA untuk tahun 2016 terealisasi pada bulan Maret tahun 2016. Hal ini mengakibatkan program yang telah direncanakan rumah sakit sebelumnya tidak dapat berjalan selama tiga bulan. Sehingga dana yang seharusnya digunakan untuk program tersebut tidak dapat direalisasikan.

35

Selain karena keterlambatan pengesahan DIPA, selisih Rp.

174.319.519.839 ini juga diakibatkan oleh tidak adanya program-program prioritas setiap direktorat. Sehingga ketika dana anggaran tidak cukup untuk melaksanakan program yang direncanakan sebelumnya, maka dana tersebut akhirnya dikembalikan kepada pemerintah. Jika setiap direktorat memiliki program prioritas maka dampak hal diatas dapat diatasi. Artinya, ketika dana anggaran tidak mencukupi untuk melaksanakan program prioritas pertama, maka RSUP Haji Adam Malik Medan dapat menggunakan dana tersebut untuk melaksanakan program prioritas yang kedua, jika dana tersebut juga tidak cukup untuk menjalankan program prioritas yang kedua, maka pihak rumah sakit bisa memanfaatkan dana tersebut untuk melaksanakan program prioritas yang ketiga. Dengan adanya program prioritas ini maka pencapaian tujuan yang telah direncanakan sebelumnya dapat dilaksanakan secara maksimal.

3.3. Pengawasan Biaya Operasional

Pengawasan merupakan fungsi terakhir yang harus dilaksanakan dalam manajemen. Dengan pengawasan dapat diketahui tentang hasil yang telah dicapai. Cara yang dilakukan yaitu dengan membandingkan segala sesuatu yang telah dijalankan dengan standar/rencananya, serta melakukan perbaikan jika terjadi penyimpangan. Pengawasan juga merupakan fungsi yang tak kalah penting dengan fungsi lainnya, karena pengawasan sudah ada sejak struktur organisasi dibuat.

Fungsi pengawasan mempunyai hubungan yang erat dengan perencanaan, karena suatu perencanaan yang telah ditetapkan dapat dinilai setelah dilakukannya pengawasan sehingga baik tindakan pelaksanaan dari perencanaan yang ditetapkan dapat diukur dengan fungsi pengawasan tersebut. Pentingnya pengawasan berasal dari ketidakmampuan pada tugas- tugas yang dilakukan, sehingga sesuatu yang direncanakan tidak akan berjalan dengan baik tanpa diawasi. Pengawasan merupakan pemeriksa dan pengevaluasi pekerjaan yang dilakukan apakah telah sesuai dengan yang direncanakan sebelumnya. Menurut Harahap (2001 : 75), “pengawasan adalah segala usaha dan kegiatan untuk mengetahui dan menilai kenyataan yang sebenarnya mengenai pelaksanaan tugas atau kegiatan, apakah sesuai dengan yang semestinya atau tidak”.

Dalam mengadakan pengawasan harus diadakan tindakan komparatif (perbandingan) antara hasil yang sesungguhnya dicapai dengan proyeksi yang ditetapkan dalam perencanaan, untuk menilai prestasi kerja, performance masa lalu dan menetapkan tanggung jawab adanya penyimpangan yang terjadi, kemudian diambil suatu tindakan perbaikan agar hasil pekerjaan sesuai dengan rencana yang telah ditetapkan. Pengawasan biaya operasional pada RSUP Haji Adam Malik Medan selain dilakukan oleh Direktur Utama juga dilakukan oleh SPI (Satuan Pemeriksaan Intern). SPI merupakan satuan kerja fungsional yang bertugas melakukan pemeriksaan intern rumah sakit.

Pada RSUP Haji Adam Malik Medan, anggaran dapat diandalkan untuk tujuan pengawasan karena dari hasil penyusunan anggaran telah

37

ditetapkan target, tujuan, sasaran, hasil, manfaat dan dampak dari seluruh program dan kegiatan yang telah disusun. Penyusunan anggaran yang mengarah pada hasil dapat diandalkan sebagai unsur-unsur atau teknik pengawasan biaya operasional. Dalam proses perealisasian anggaran dilakukan juga pengendalian terhadap dana anggaran biaya operasional, misalnya dalam pengadaan barang. Setiap proses pengadaan barang tersebut, merupakan bagian dari pengendalian.

Salah satu contoh yaitu, dalam pengadaan suatu barang RSUP Haji Adam Malik Medan membentuk panitia pengadaan, kemudian panitia ini akan mengadakan lelang. Pemenang lelang akan mengirimkan barang sesuai dengan pesanan rumah sakit, dalam penerimaan barang akan dilakukan pemeriksaan jenis barang, serta bukti-bukti lain apakah barang telah sesuai dengan pesanan. Jika barang tersebut telah sesuai dengan pesanan maka panitia penerimaan akan membuat berita acara penerimaan barang. Berita acara ini akan dikirimkan ke bagian Akuntansi dan akan dilakukan pengujian.

Jika semua telah sesuai dengan prosedur maka bagian akuntansi akan mengeluarkan surat perintah pembayaran dan bagian perbendaharaan akan melakukan pembayaran langsung kepada pemenang lelang.

Pada RSUP Haji Adam Malik Medan, aktivitas pengendalian juga dilakukan dengan cara :

1. Dalam transaksi belanja harus ada otorisasi, terutama untuk setiap pembelian.

2. Setiap surat pesanan pembelian harus didasarkan pada surat permintaan pembelian yang telah diotorisasi, dan setiap pembelian ditanggungjawabi oleh panitia pengadaan. Selain itu pembuatan perincian biaya barang yang dibeli harus sesuai dengan pagu, juga merupakan tanggung jawab panitia pengadaan.

3. Setiap penerimaan barang harus didasarkan pada surat pesanan pembelian yang telah diotorisasi dan hal ini merupakan tanggung jawab panitia penerimaan.

4. Bukti kas keluar atau setiap bukti pengadaan barang dilampiri dengan dokumen pendukung yang lengkap dan sah.

5. Setiap pencatatan ke register buku kas harus didukung dengan bukti kas keluar yang dilampiri dengan dokumen pendukung yang lengkap.

6. Pertanggung jawaban penggunaan dana belanja dibuat secara periodik yaitu triwulan, semesteran, dan tahunan. Misalnya pembuatan LKAA (Laporan Kegiatan Alokasi Anggaran). LKAA merupakan laporan penggunaan dana anggaran yang disusun oleh bendahara pengeluaran.

Laporan ini akan dikirim ke BPK Jakarta, Dirjen Bina Upaya Kesehatan Kementrian Kesehatan RI di Jakarta, Inspektur Jenderal Departemen Kesehatan RI di Jakarta, Kepala Dinas Tk.I Provinsi Sumatera Utara di Medan, Kepala Kantor Perbendaharaan dan Kas Negara, serta KPKN (Kantor Perbendaharaan dan Kas Negara) Medan II di Medan,

7. Peninjauan kinerja secara periodik.

BAB IV

KESIMPULAN DAN SARAN 4.1. Kesimpulan

Berdasarkan penelitian serta hasil analisis yang telah peneliti uraikan pada bab sebelumnya, maka peneliti menarik kesimpulan mengenai perencanaan dan pengawasan biaya operasional pada RSUP Haji Adam Malik Medan yaitu:

1. Perencanaan dan pengawasan biaya operasional pada RSUP Haji Adam Malik Medan sudah efektif, hal ini dikarenakan adanya kegiatan evaluasi kinerja RSUP Haji Adam Malik dari bagian Program dan Anggaran dengan cara membuat laporan pencapaian kinerja setiap direktorat.

2. Penyebab penyimpangan antara anggaran dengan realisasi biaya operasional pada RSUP Haji Adam Malik Medan disebabkan oleh faktor tidak terkendali yaitu keterlambatan pengesahan DIPA oleh Departemen Keuangan dan keterlambatan persetujuan penunjukan pejabat/pokja pengadaan barang dan jasa dari Kementrian Kesehatan RI.

3. Dana anggaran yang disetujui oleh Departemen Keuangan selalu lebih kecil dari jumlah anggaran biaya operasional yang diusulkan oleh RSUP Haji Adam Malik Medan.

4.2. Saran

Berdasarkan kesimpulan di atas, peneliti akan mencoba memberikan saran kepada RSUP Haji Adam Malik Medan yang nantinya diharapkan dapat

memperbaiki perencanaan dan pengawasan biaya operasional pada rumah sakit haji adam malik di masa yang akan datang.

1. Sebaiknya RSUP Haji Adam Malik Medan mempertahankan perencanaan dan pengawasan biaya operasional yang sudah efektif ini.

2. Sebaiknya DIPA harus disetujui dahulu sebelum berakhirnya anggaran tahun berjalan sehingga pada awal tahun anggaran baru, anggaran tersebut dapat direalisasikan sesuai dengan perencanaan yang telah ditetapkan.

3. Sebaiknya dalam melakukan penganggaran biaya operasionalnya, RSUP Haji Adam Malik Medan juga harus mempertimbangkan kondisi perekonomian bangsa, sehingga ketika usulan anggaran tersebut diajukan kepada pemerintah selisih antara usulan dengan realisasi alokasi anggaran tidak terlalu tinggi.

4. Sebaiknya setiap direktorat membuat dan menetapkan program-program prioritas sehingga selisih antara usulan anggaran dengan realisasi alokasi anggaran yang disetujui pemerintah dapat diatasi dengan baik.

DAFTAR PUSTAKA

Bastian, Indra, 2006, Sitem Akuntansi Sektor Publik, Edisi 2, Cetakan Pertama, Penerbit Salemba, Jakarta.

Bastian, Indra, 2006, Akuntansi Sektor Publik : Suatu Pengantar, Edisi Pertama,Penerbit Erlangga, Jakarta.

George R. Terry, 2009, Guide To Management, Prinsip-prinsip Manajemen, Alih bahasa: J. Smith D.F.M, Cetakan Kesepuluh : Bumi Aksara, Jakarta.

Harahap, Syofyan Syafri, 2001, Sistem Pengawasan Manajemen, Cetakan Pertama, Penerbit PT Pustaka Quantum, Jakarta.

Mardiasmo, 2002, Akuntansi Sektor Publik, Edisi II, Cetakan Pertama, Penerbit Andi, Yogyakarta.

MD., Ihyaul Ulum, 2004, Akuntansi Sektor Publik: Sebuah Pengantar, Edisi Pertama, Penerbit Universitas Muhammadiyah Malang, Malang.

Munandar, M., 2001, Budgeting: Perencanaan Kerja, Pengkoordinasian Kerja,Pengawasan Kerja, Edisi Pertama, Bagian Penerbitan Fakultas Ekonomi (BPFE), Yogyakarta.

Rayburn, L. Gayle, 1999, Akuntansi Biaya dengan Menggunakan Pendekatan Manajemen Biaya,Edisi Keenam, Cetakan Kedua, Penerbit Erlangga, Jakarta.

Supriyono, Mulyadi, 2001, Akuntansi Manajemen 3: Proses Pengendalian Manajemen, Edisi Pertama, Bagian Penerbitan Fakultas Ekonomi (BPFE), Yogyakarta.

T. Hani. Handoko, 2012, Manajemen, Edisi Kedua, Cetakan Keduapuluhtiga:

BPFE, Yogyakarta.

43