iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “ Pengaruh Total Assets Turnover, Return on Asset dan

Debt to Equity Ratio Terhadap Pertumbuhan Laba pada Perusahaan

Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012”. Penulisan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan. Selain itu, penulis juga berharap kiranya skripsi ini dapat memperluas wawasan dan menambah pengetahuan pembaca, secara khusus mahasiswa/i di Jurusan Manajemen.

Penulis tidak lupa mengucapkan terima kasih kepada semua pihak yang telah membantu dan mendukung penulis dalam penyelesaikan skripsi ini, khususnya :

1. Bapak Prof. DR. Ibnu Hajar M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, M.E, selaku Dekan Fakultas Ekonomi Universitas Negeri Medan dan selaku dosen pembimbing skripsi penulis yang sudah bersedia menyediakan waktu dan memberikan arahan kepada penulis selama proses pengerjaan skripsi ini berlangsung.

iv

4. Bapak Drs. Ahmad Hidayat, M.Si, selaku Ketua Jurusan Manajemen Universitas Negeri Medan.

5. Ibu T. Teviana, S.E, M.Si, selaku Sekretaris Jurusan Manajemen Universitas Negeri Medan.

6. Ibu Sri Rezeki, SE, M.Si selaku dosen pembimbing akademik penulis dari semester satu hingga semester akhir.

7. Ibu Diana Hasyim, SE, MM dan Bapak Zulkarnain Siregar, ST, MM selaku dosen penguji skripsi penulis yang telah memberikan saran dalam menyempurnakan skripsi ini.

8. Seluruh Bapak dan Ibu Dosen Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan.

9. Orang tua penulis Bapak T. Pakpahan dan Ibu N. Marpaung serta seluruh keluarga besar. Terima kasih buat kasih yang tanpa batas yang telah diberikan kepada penulis dan juga telah memberikan doa, semangat, dukungan, nasihat dan bimbingan selama ini kepada penulis.

v

11.Kakak Yohanna Situmeang dan seluruh pegawai Jurusan Manajemen untuk semua informasi dan bantuan yang telah diberikan.

12.Semua pihak yang telah membantu yang tidak bisa penulis sebutkan namanya satu persatu.

Semoga ketulusan dan kebaikan yang telah diberikan kepada penulis selama ini menjadi rahmat bagi kita semua. Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh dari kesempurnaan, oleh karena itu penulis memohon maaf apabila terdapat kesalahan. Penulis juga sangat mengharapkan saran serta kritik demi perbaikan di masa yang akan datang. Akhir kata penulis ucapkan terima kasih.

Medan, April 2014

Penulis

i ABSTRAK

Esther Uli Pramitha, NIM 7103210016. Pengaruh Total Assets

Turnover, Return on Asset dan Debt to Equity Ratio Terhadap Pertumbuhan

Laba pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012. Skripsi Jurusan Manajemen, Fakultas Ekonomi Univeritas Negeri Medan Tahun 2014.

Penelitian ini bertujuan untuk mengetahui pengaruh langsung total assets turnover terhadap return on asset, pengaruh langsung total assets turnover dan return on asset terhadap debt to equity ratio serta pengaruh langsung total assets turnover, return on asset dan debt to equity ratio terhadap pertumbuhan laba pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Variabel eksogen yang digunakan dalam penelitian ini adalah total assets turnover. Sedangkan variabel endogen dalam penelitian ini adalah return on asset, debt to equity ratio dan pertumbuhan laba.

Populasi yang digunakan dalam penelitian ini adalah perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012 dimana jumlah populasi yang digunakan adalah sebanyak 54 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah amatan yang diperoleh dalam penelitian ini adalah 180 (36 x 5 tahun). Teknik analisis yang digunakan dalam penelitian ini adalah analisis jalur.

Hasil penelitian yang diperoleh menyatakan bahwa total assets turnover berpengaruh positif dan signifikan secara langsung terhadap return on asset. Total assets turnover berpengaruh postif dan signifikan terhadap debt to equity ratio. Return on asset berpengaruh positif tidak signifikan terhadap debt to equity ratio. Total assets turnover dan debt to equity ratio berpengaruh positif tidak signifikan secara langsung terhadap pertumbuhan laba. Return on asset berpengaruh positif signifikan secara langsung terhadap pertumbuhan laba.

ii ABSTRACT

Esther Uli Pramitha, NIM 7103210016. The Influence of Total Assets Turnover, Return on Assets and Debt to Equity Ratio Of Earnings Growth in Property and Real Estate Company Listed on the Indonesia Stock Exchange Period 2008-2012. Thesis Department of Management, Faculty of Economics, State University of Medan in 2014.

This research aims to determine the direct effect of the total asset turnover return on assets, total asset turnover immediate effect and return on assets against the debt to equity ratio as well as the direct effect of the total asset turnover, return on assets and debt to equity ratio of the company's profit growth in property and real estate are listed in the Indonesia Stock Exchange 2008-2012 period. Exogenous variables used in this study was the total asset turnover. While the endogenous variables in this study is return on assets, debt to equity ratio and profit growth.

The population used in this study is the property and real estate company listed on the Indonesia Stock Exchange period 2008-2012 where the total population is used by 54 companies. The sampling technique used was purposive sampling technique in which the number of observations obtained in this study were 180 ( 36 x 5 years ). The analysis technique used in this study is an analysis of pathways.

The results obtained state that the total asset turnover and a significant positive effect directly on the return on assets. Total asset turnover and a significant positive effect on the debt to equity ratio. Return on assets is not significant positive effect on the debt to equity ratio. Total asset turnover and debt to equity ratio is not significant positive effect directly on profit growth. Return on assets is a direct significant positive effect on earnings growth.

Keywords : total assets turnover, return on assets, debt to equity ratio, earnings

vi DAFTAR ISI

Halaman

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 6

1.3 Pembatasan Masalah ... 6

1.4 Rumusan Masalah ... 6

1.5 Tujuan Penelitian ... 7

1.6 Manfaat penelitian ... 8

BAB II KAJIAN PUSTAKA ... 10

2.1 Kerangka Teoritis ... 10

vii

2.1.1.1 Pengertian Laba ... 10

2.1.1.2 Fungsi Laba ... 11

2.1.1.3 Jenis-jenis Laba ... 11

2.1.1.4 Pengertian Pertumbuhan Laba ... 12

2.1.1.5 Faktor yang Mempengaruhi Pertumbuhan Laba .... 12

2.1.1.6 Analisis Pertumbuhan Laba ... 14

2.1.2 Total Assets Turnover ... 15

2.1.2.1 Pengertian Rasio Aktivitas ... 15

2.1.2.2 Tujuan Rasio Aktivitas ... 15

2.1.2.3 Jenis-jenis Rasio Aktivitas ... 16

2.1.2.4 Pengertian Total Assets Turnover... 17

2.1.3 Return on Asset ... 17

2.1.3.1 Pengertian Rasio Profitabilitas ... 17

2.1.3.2 Tujuan Rasio Profitabilitas ... 18

2.1.3.3 Jenis-jenis Rasio Profitabilitas ... 18

2.1.3.4 Pengertian Return on Asset ... 19

2.1.4 Debt to Equity Ratio ... 19

2.1.4.1 Pengertian Rasio Solvabilitas... 19

2.1.4.2 Tujuan Rasio Solvabilitas ... 20

2.1.4.3 Jenis-jenis Rasio Solvabilitas ... 20

2.1.4.4 Pengertian Debt to Equity Ratio ... 21

2.1.5 Pengaruh Antar Variabel ... 23

viii

2.3 Kerangka Berpikir ... 28

2.4 Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

3.1 Lokasi dan Waktu Penelitian ... 32

3.2 Jenis dan Sumber Data ... 32

3.3 Populasi dan Sampel ... 32

3.3.1 Populasi ... 32

3.3.2 Sampel ... 32

3.4 Variabel Penelitian dan Defenisi Operasional ... 33

3.4.1 Variabel Penelitian ... 33

3.4.2 Defenisi Operasional ... 33

3.5 Teknik Analisis Data ... 34

3.5.1 Analisis Statistik Deskriptif ... 34

3.5.2 Analisis Statistik Infrensial ... 35

3.5.2.1 Uji Asumsi Klasik ... 35

3.5.2.1.1 Uji Normalitas ... 35

3.5.2.1.2 Uji Linieritas ... 35

3.5.2.2 Analisis Jalur ... 36

3.5.2.3 Uji Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 40

4.2 Analisis Statistik Inferensial ... 43

ix

4.2.1.1 Uji Normalitas ... 44

4.2.1.2 Uji Linieritas ... 45

4.2.2 Analisis Jalur ... 46

4.2.2.1 Pengaruh Langsung Masing-masing Variabel ... 47

4.2.3 Uji Hipotesis ... 51

4.3 Pembahasan ... 55

4.3.1 Pengaruh Total Asset Turnover Terhadap Return on Asset .. 54

4.3.2 Pengaruh Total Asset Turnover Terhadap Debt to Equity Ratio ... 55

4.3.3 Pengaruh Return on Asset Terhadap Debt to Equity Ratio .. 56

4.3.4 Pengaruh Total Asset Turnover Terhadap Pertumbuhan... 56

4.3.5 Pengaruh Return on Asset Terhadap Pertumbuhan Laba ... 57

4.3.6 Pengaruh Debt to Equity Ratio Terhadap Pertumbuhan ... 58

BAB V SIMPULAN DAN SARAN ... 59

5.1 Simpulan ... 59

5.2 Saran ... 61 DAFTAR PUSTAKA

x

DAFTAR TABEL

Halaman

Tabel 1.1 TATO, ROA, DER dan PL Beberapa Perusahaan Properti ... 4

Tabel 4.1 Rangkuman Hasil Statistik Deskriptif Data Penelitian ... 40

Tabel 4.2 Deskriptif Perusahaan ... 41

Tabel 4.3 Rangkuman Hasil Uji Normalitas ... 45

Tabel 4.4 Rangkuman Hasil Uji Linieritas ... 46

Tabel 4.5 Pengaruh Masing-masing Variabel ... 48

xi

DAFTAR GAMBAR

Halaman

Gambar 1.1 Laba Perusahaan Properti dan Real Estate ... 3

Gambar 2.1 Kerangka Berpikir ... 30

Gambar 4.1 Deskriptif Perusahaan ... 41

xii

DAFTAR LAMPIRAN

Lampiran 1 Tabel Objek Penelitian

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sektor properti dan real estate merupakan jenis perusahaan yang memiliki resiko tinggi. Pada saat pertumbuhan ekonomi tinggi, sektor properti dan real estate mengalami booming, tetapi pada saat pertumbuhan ekonomi mengalami penurunan, secara cepat sektor ini akan mengalami penurunan yang cukup drastis pula. Selain itu, sumber dana utama yang digunakan pada sektor properti dan real estate umumnya diperoleh melalui kredit perbankan, sementara sektor properti beroperasi dengan menggunakan aktiva tetap berupa tanah dan bangunan sehingga jika ingin dikonversikan ke dalam bentuk kas akan membutuhkan waktu yang tidak singkat. Hal inilah yang mengakibatkan banyak pengembang tidak dapat melunasi utangnya pada waktu yang telah ditentukan. Disamping itu, ketidakmampuan pengembang dalam melunasi utang juga disebabkan karena terjadinya penurunan tingkat penjualan akibat dari adanya spekulasi tanah yang membuat harga tanah menjadi mahal sehingga menyebabkan tingginya harga jual bangunan.

2

laba yang optimal atas usaha yang dijalankan. Kedua, usaha yang dijalankan diharapkan tidak hanya untuk satu periode kegiatan saja. Ketiga, mampu menghasilkan berbagai jenis barang dan jasa untuk kepentingan masyarakat. Keempat, dapat membuka lapangan pekerjaan bagi masyarakat.

Tujuan yang pertama yaitu memperoleh laba dianggap sebagai tujuan yang utama karena ketika tujuan yang pertama saja tidak mampu dipenuhi oleh perusahaan, maka akan sulit bagi perusahaan untuk mencapai tujuan-tujuan yang lainnya. Hal ini berakibat pada pentingnya informasi tentang laba bagi setiap perusahaan. Adapun pentingnya informasi mengenai laba tersebut adalah untuk menentukan prestasi perusahaan, menentukan pembagian laba berupa deviden kepada investor, penentuan kebijakan investasi baik bagi pihak internal ataupun eksternal perusahaan, menentukan besarnya pembayaran pajak, zakat dan bonus.

3

2007 2008 2009 2010 2011 2012

ADHI 153,838 122,539 331,773 320,820 326,380 423,315

LAMI 9,329 23,090 25,071 36,340 64,406 34,580

CTRA 412,057 505,945 298,744 482,273 618,778 660,834

CTRP 121,379 239,844 114,849 199,968 203,926 186,618

CTRS 245,050 203,303 79,416 124,362 239,544 300,516

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000

Sumber: www.idx.co.id (data diolah)

Gambar 1.1 Laba Perusahaan Properti Periode 2007-2012 (Jutaan Rupiah) Mengingat sifat laba yang tidak dapat dipastikan namun merupakan informasi penting yang ingin diketahui oleh para pengguna laporan keuangan, maka perlu adanya suatu analisis mengenai tingkat pertumbuhan laba. Analisis yang biasa digunakan adalah analisis laporan keuangan dengan menggunakan rasio keuangan.

Rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio solvabilitas, rasio aktiviti, rasio profitabiltas, rasio pertumbuhan dan rasio penilaian (Kasmir, 2012:123). Namun, pada penelitian ini peneliti memilih beberapa rasio saja yang dianggap paling mempengaruhi pertumbuhan laba perusahaan. Adapun rasio tersebut adalah rasio aktivitas yang diproksikan oleh total assets turnover, rasio profitabilitas yang diproksikan oleh return on asset

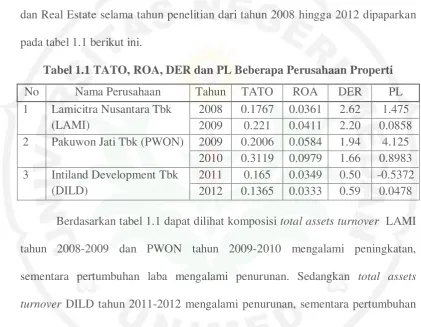

4

Kondisi total assets turnover (TATO), return on asset (ROA), debt to equity ratio (DER) dan pertumbuhan laba (PL) dari beberapa perusahaan Properti

dan Real Estate selama tahun penelitian dari tahun 2008 hingga 2012 dipaparkan pada tabel 1.1 berikut ini.

Tabel 1.1 TATO, ROA, DER dan PL Beberapa Perusahaan Properti

No Nama Perusahaan Tahun TATO ROA DER PL

1 Lamicitra Nusantara Tbk (LAMI)

2008 0.1767 0.0361 2.62 1.475 2009 0.221 0.0411 2.20 0.0858 2 Pakuwon Jati Tbk (PWON) 2009 0.2006 0.0584 1.94 4.125

2010 0.3119 0.0979 1.66 0.8983 3 Intiland Development Tbk

(DILD)

2011 0.165 0.0349 0.50 -0.5372 2012 0.1365 0.0333 0.59 0.0478

Berdasarkan tabel 1.1 dapat dilihat komposisi total assets turnover LAMI tahun 2008-2009 dan PWON tahun 2009-2010 mengalami peningkatan, sementara pertumbuhan laba mengalami penurunan. Sedangkan total assets

turnover DILD tahun 2011-2012 mengalami penurunan, sementara pertumbuhan

laba mengalami peningkatan. Hal ini menunjukkan hubungan yang negatif, sementara penelitian yang dilakukan Ningsih (2010) membuktikan bahwa total assets turnover berpengaruh secara positif signifikan terhadap pertumbuhan laba. Namun, penelitian yang dilakukan Adisetiawan (2012) menunjukkan bahwa total assets turnover berpengaruh secara positif tidak signifikan terhadap pertumbuhan

laba.

Return on asset LAMI tahun 2008-2009 dan PWON tahun 2009-2010

5

hubungan yang negatif, sementara penelitian yang dilakukan Ranitauli (2012) dan Hartini (2012) membuktikan bahwa return on asset berpengaruh secara positif signifikan terhadap pertumbuhan laba. Namun, penelitian yang dilakukan Ningsih (2010) menunjukkan jika return on asset berpengaruh secara positif tidak signifikan terhadap pertumbuhan laba.

Debt to equity ratio LAMI tahun 2008-2009 dan PWON tahun 2009-2010

mengalami penurunan sementara pertumbuhan laba mengalami penurunan. Sedangkan debt to equity ratio DILD tahun 2011-2012 mengalami peningkatan, sementara pertumbuhan laba mengalami peningkatan. Hal ini menunjukkan hubungan yang positif, sementara penelitian yang dilakukan Manurung (2012) membuktikan jika debt to equity ratio berpengaruh secara negatif signifikan terhadap pertumbuhan laba. Namun, penelitian yang dilakukan Ismail (2010) menunjukkan bahwa debt to equity ratio berpengaruh secara negatif tidak signifikan terhadap pertumbuhan laba.

Berdasarkan uraian di atas terdapat research gap dari hasil penelitian terdahulu yang belum memberikan hasil yang memuaskan dan tidak konsisten, maka perlu diadakan penelitian kembali. Sehingga dalam hal ini penulis terdorong untuk meneliti secara lebih spesifik lagi dan menuangkannya dalam skripsi berjudul “Pengaruh Total Assets Turnover, Return On Asset dan Debt to Equity

Ratio Terhadap Pertumbuhan Laba Pada Perusahaan Properti dan Real

6

1.2 Identifikasi Masalah

Yang menjadi identifikasi masalah dari penelitian ini adalah:

1. Apa saja faktor yang mempengaruhi pertumbuhan laba perusahaan? 2. Bagaimana pengaruh total assets turnover terhadap pertumbuhan laba? 3. Bagaimana pengaruh return on asset terhadap pertumbuhan laba? 4. Bagaimana pengaruh debt to equity ratio terhadap pertumbuhan laba?

1.3 Pembatasan Masalah

Agar ruang lingkup permasalahan yang diteliti tidak meluas, maka penulis membatasi penelitian ini pada masalah total assets turnover, return on asset dan debt to equity ratio serta pengaruhnya terhadap pertumbuhan laba. Selain itu masalah juga dibatasi pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012 saja.

1.4 Perumusan Masalah

Yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah total assets turnover berpengaruh langsung terhadap return on asset pada perusahaan properti dan real estate yang terdaftar di Bursa Efek

Indonesia periode 2008-2012?

2. Apakah total assets turnover berpengaruh langsung terhadap debt to equity ratio pada perusahaan properti dan real estate yang terdaftar di Bursa Efek

7

3. Apakah return on asset berpengaruh langsung terhadap debt to equity ratio pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012?

4. Apakah total assets turnover berpengaruh langsung terhadap pertumbuhan laba pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012?

5. Apakah return on asset berpengaruh langsung terhadap pertumbuhan laba pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012?

6. Apakah debt to equity ratio berpengaruh langsung terhadap pertumbuhan laba pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012?

1.5 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menjelaskan pengaruh total assets turnover terhadap return on asset pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

8

3. Untuk mengetahui dan menjelaskan pengaruh return on asset terhadap debt to equity ratio pada perusahaan properti dan real estate yang terdaftar

di Bursa Efek Indonesia periode 2008-2012.

4. Untuk mengetahui dan menjelaskan pengaruh total assets turnover terhadap pertumbuhan laba pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

5. Untuk mengetahui dan menjelaskan pengaruh return on asset terhadap pertumbuhan laba pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

6. Untuk mengetahui dan menjelaskan pengaruh debt to equity ratio terhadap pertumbuhan laba pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

1.6 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini yaitu : 1. Bagi Perusahaan

9

2. Bagi Lembaga/ Jurusan Manajemen

Penelitian ini diharapkan dapat memberikan sumbangsih terhadap perkembangan penelitian yang ada pada Jurusan Manajemen. Dan juga diharapkan penelitian ini dapat menjadi referensi yang membantu dalam melakukan penelitian-penelitian selanjutnya.

3. Bagi Peneliti

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan dalam penelitian ini, maka terdapat beberapa simpulan sebagai berikut :

1. Hasil analisis data menunjukkan bahwa total assets turnover berpengaruh positif dan signifikan secara langsung terhadap return on asset. Hal ini diketahui dari critical ratio (C.R) antara variabel total assets turnover dengan return on asset sebesar 9.194 dengan nilai probabilitas sebesar 0.00 yang lebih kecil dari 0.05. Dan nilai estimasi yang dihasilkan sebesar 0.644. Artinya ketika total assets turnover naik 1, maka return on asset juga akan naik sebesar 0.644. Total assets turnover meningkat disebabkan karena adanya peningkatan penjualan dan dengan adanya peningkatan penjualan maka return on asset juga akan meningkat karena sumber utama laba adalah penjualan.

60

dengan baik akan mempoleh kepercayaan yang baik juga di eksternal perusahaan sehingga perusahaan memperoleh kemudahan saat melakukan pinjaman. Hal inilah yang menyebabkan jumlah hutang perusahaan meningkat, yang pada akhirnya meningkatkan debt to equity ratio.

3. Hasil analisis data menunjukkan bahwa return on asset berpengaruh positif namun tidak signifikan secara langsung terhadap debt to equity ratio. Hal ini diketahui dari critical ratio (C.R) antara variabel return on asset dengan debt to equity ratio sebesar 0.678 dengan nilai probabilitas

sebesar 0.498 yang lebih besar dari 0.05. Dan nilai estimasi yang dihasilkan sebesar 0.071.

4. Hasil analisis data menunjukkan bahwa total assets turnover berpengaruh positif namun tidak signifikan secara langsung terhadap pertumbuhan laba. Hal ini diketahui dari critical ratio (C.R) antara variabel total assets turnover dengan pertumbuhan laba sebesar 0.617 dengan nilai probabilitas

sebesar 0.537 yang lebih besar dari 0.05. Dan nilai estimasi yang dihasilkan sebesar 0.073.

61

tinggi mengartikan bahwa perusahaan tersebut telah menggunakan aktivanya dengan baik sehingga mampu memperoleh laba yang tinggi. Ketika laba meningkat maka pertumbuhan laba juga akan meningkat. 6. Hasil analisis data menunjukkan bahwa debt to equity ratio berpengaruh

positif namun tidak signifikan secara langsung terhadap pertumbuhan laba. Hal ini diketahui dari critical ratio (C.R) antara variabel debt to equity ratio dengan pertumbuhan laba sebesar 0.889 dengan nilai probabilitas

sebesar 0.374 yang lebih besar dari 0.05. Dan nilai estimasi yang dihasilkan sebesar 0.086.

7. Diantara variabel yang mempengaruhi pertumbuhan laba, baik secara langsung maupun tidak langsung, return on asset adalah variabel yang paling baik dalam mempengaruhi pertumbuhan laba. Hal ini dapat dilihat dari besar pengaruh yang dihasilkan yaitu sebesar 0.287.

5.2. Saran

Berdasarkan penelitian yang telah dilakukan, maka saran yang dapat penulis berikan sebagai berikut :

62

2. Manajemen perusahaan diharapkan dapat menggunakan aktiva dengan baik agar perusahaan memperoleh kepercayaan dimata masyarakat ataupun calon investor untuk memperoleh dana tambahan dalam bentuk hutang.

DAFTAR PUSTAKA

Adisetiawan, R. 2012. Analisis Pengaruh Kinerja Keuangan Dalam Memprediksi Pertumbuhan Laba. Jurnal Aplikasi Manajemen Vol 10. No 3. Fakultas Ekonomi Universitas Batanghari. Diakses 3 Desember 2013.

Afriyanti, Meilinda. 2011. Analisis Pengaruh Current Ratio, Total Asset Turnover, Debt To Equity Ratio, Sales dan Size Terhadap ROA (Return On Asset) (Studi Pada Perusahaan Manufaktur Yang Terdaftar di BEI Pada Tahun 2006-2009). Skripsi. Semarang: Fakultas Ekonomi Universitas Diponegoro

Ananditha, Gede. 2012. Pengaruh Cash Ratio, Debt to Equity Ratio dan Return on Asset Terhadap Kebijakan Dividen pada Perusahaan Manufaktur di Bursa Efek Indonesia. Tesis. Denpasar: Program Pascasarjana Universitas Udayana.

Angkoso. dalam Manurung. 2012. Pengaruh Tingkat Likuiditas, Solvabilitas dan Efisiensi Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Skripsi. Medan: Fakultas Ekonomi Universitas Sumatera Utara.

Fred. dalam Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: RajaGrafindo Persada.

Ghozali, Imam. 2005. Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro

Harahap, Sofyan Syafri. 2013. Analisis Kritis atas Laporan Keuangan, Edisi 1 Cetakan 11. Jakarta: RajaGrafindo Persada.

____________________, 2012. Teori Akuntansi, Edisi Revisi Cetakan 12. Jakarta: RajaGrafindo Persada.

Harningsih dan Supriyanto. 2010. Evaluasi Pengaruh Rasio-rasio Keuangan Terhadap Perubahan Laba pada Bank Umum Konvensional di Indonesia. Jurnal. Fakultas Ekonomi Universitas Gunadarma. Diakses 8 Januari 2014. Hartini, Windi. 2012. Pengaruh Financial Ratio Terhadap Pertumbuhan Laba

Dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Pemoderasi. Management Analysis Journal Vol 1. No 2. Fakultas Ekonomi Universitas Negeri Semarang. Diakses 22 Oktober 2013.

Ismail, Dana. 2010. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Properti Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Medan: Fakultas Ekonomi Universitas Sumatera Utara.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: RajaGrafindo Persada.

Kusuma. et al. 2013. Analisis Pengaruh Profitabilitas (Profitability) Dan Tingkat Pertumbuhan (Growth) Terhadap Struktur Modal dan Nilai Perusahaan (Studi Pada Perusahaan Real Estate and Property yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2007-2011). Jurnal. Malang: Fakultas Ilmu Administrasi Universitas Brawijaya. Diakses 28 Januari 2014

Kusumaningrum, Eka Amelia. 2009. Analisis Pengaruh Profitabilitas, Pertumbuhan Asset dan Ukuran Perusahaan Terhadap Struktur Modal (Studi Kasus Perusahaan Realestate and Property yang Terdaftar di BEI Tahun 2005-2009). Jurnal. Diakses 27 Januari 2014.

Lukas, Setia Atmaja. 2003. Manajemen Keuangan. Edisi 3. Yogyakarta: ANDI. Manurung, Jungjung. 2012. Pengaruh Tingkat Likuiditas, Solvabilitas dan

Efisiensi Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Skripsi. Medan: Fakultas Ekonomi Universitas Sumatera Utara.

Masdar, Mas’ud. 2008. Analisis Faktor-faktor yang Mempengaruhi Struktur Modal dan Hubungannya terhadap Nilai Perusahaan. Jurnal Manajemen dan Bisnis Vol 7. No 1.

Ningsih, Indah Widya. 2010. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia. Skripsi. Medan: Fakultas Ekonomi Universitas Sumatera Utara.

Ranitauli, Dewi. 2012. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia. Skripsi. Medan: Fakultas Ekonomi Universitas Sumatera Utara.

Sarwono, Jonathan. 2010. Analisis Jalur Untuk Riset Bisnis dengan SPSS. Edisi 5. Yogyakarta: ANDI.

Stice. et al. 2004. Akuntansi Intermediate. Buku Satu Edisi Kelima Belas. Alih Bahasa Safrida R. Parulian dan Ahmad Maulana. Jakarta: Salemba Empat. Supriyono dalam Mahira Risky. 2013. Konsep Laba (Profit).

Syahid. 2013. Kinerja Bursa Saham RI Terbaik Kedua di Dunia.hhtp://www.liputan6.com. Diakses 25 Februari 2014.

Waluyo, Minto. 2009. Panduan dan Aplikasi Structural Equation Modelling. Cetakan Pertama. Jakarta: Indeks..