Universitas Kristen Maranatha

ABSTRACT

The purpose of this study was conducted to analyze the causal relationship between Balance Scorecard perspective, that helps Panin Bank in improving it’s performance. The sample object of this research is Bandung Panin Bank Branch Office which engaged in banking services. The method used in this research is descriptive analysis method with a case study approach.

The main characteristic of the BSC is a casual relationship between the four perspectives. BSC has four perspectives that are used in measuring the performance of companies : learning and growth perspective, internal business process prespective, customer perspective and financial perspective. Learning and growth perspective is represented by the human capital, information system, organizational capital, employee satisfaction, employee productivity,dan employee retention variabels. Internal business process prespective is represented by innovation and service variabels. Customer perspective is represented by the market share and customer satisfaction variabels. Financial perspective is measured from the ROA, ROI, and ROE variabels.

Universitas Kristen Maranatha

ABSTRAK

Tujuan dari diadakan penelitian ini adalah untuk mengetahui hubungan sebab akibat perspektif Balance Scorecard yang membantu Bank Panin dalam meningkatkan kinerjanya. Objek penelitian ini adalah Kantor Cabang Bank Panin Bandung yang bergerak di bidang jasa perbankan. Adapun metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus.

Ciri utama dari BSC adalah adanya hubungan sebab akibat di antara keempat perspektifnya. BSC mempunyai 4 perspektif yang digunakan dalam mengukur kinerja perusahaan yang terdiri dari : Perspektif pembelajaran dan pertumbuhan, perspektif proses bisnis internal, perspektif pelanggan, dan perspektif keuangan. Perspektif pembelajaran dan pertumbuhan diwakili oleh variabel human capital, information system, organizational

capital, employee satisfaction, employee productivity,dan employee retention. Perspektif

proses bisnis internal diwakili oleh variabel innovation dan service. Perspektif pelanggan diwakili oleh variabel market share dan customer satisfaction. Perspektif keuangan diukur dari ROA, ROI, dan ROE.

Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL...i

HALAMAN PENGESAHAN...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI...iii

ABSTRACT...iv

ABSTRAK...v

KATA PENGANTAR...vi

DAFTAR ISI...ix

DAFTAR TABEL...xiv

DAFTAR GAMBAR...xv

DAFTAR LAMPIRAN...xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah...1

1.2 Identifikasi Masalah...4

1.3 Maksud dan Tujuan Penelitian... ...4

1.4 Kegunaan Penelitian...5

1.5 Metode Penelitian...6

1.6 Gambar Model Penelitian...8

Universitas Kristen Maranatha

BAB II LANDASAN TEORI

2.1 Pengertian Balance Scorecard……….10

2.2 Manfaat Balance Scorecard……….12

2.3Perspektif- Perspektif dalam Balance Scorecard………....13

2.3.1 Perspektif keuangan ……….14

2.3.2 Prespektif Pelanggan………..16

2.3.3 Prespektif Proses Bisnis Internal………....19

2.3.4 Prespektif Pembelajaran dan Pertumbuhan………....22

2.4Keunggulan Balance Scorecard ……….27

2.5Hubungan Keempat Perspektif Penilaian Kinerja Organisasi Menggunakan Konsep Balanced Scorecard Secara Keseluruhan………...28

2.6Hubungan Sebab dan Akibat di Antara Keempat Perspektif BSC……….29

2.7Hipotesis………..30

2.8Pengertian Bank………...…31

2.8.1 Definisi Bank……….31

2.8.2 Jenis Bank………..33

2.8.3 Kegiatan Perbankan………...34

2.8.4 Fungsi Bank………...38

Universitas Kristen Maranatha

BAB III METODOLOGI PENELITIAN

3.1 Objek Penelitian...42

3.1.1 Visi dan Misi Perusahaan...42

3.2 Metode Penelitian...43

3.2.1 Teknik Pengumpulan Data...45

3.2.2 Langkah-langkah Penelitian...47

3.3 Metode Analisis Data...48

3.4 Instrumen Penelitian...48

3.5 Pengujian Data...49

3.5.1 Pengujian Validitas...49

3.5.2 Pengujian Reabilitas...50

3.6 Definisi Variabel Operasional dan Pengukuran………...51

3.6.1 Human Capital………52 3.6.2 Information system………..53

3.6.3 Organizational Capital………....53

3.6.4 Employee Satisfaction………..55

Universitas Kristen Maranatha

3.6.6 Employee Retention………56

3.6.7 Innovation………...…....57

3.6.8 Service………...57

3.6.9 Market Share………...58

3.6.10 Customer Satisfaction………58

3.6.11 Financial………....59

BAB IV ANALISIS dan PEMBAHASAN 4.1 Hasil Penelitian...61

4.1.1 Sejarah Perusahaan...61

4.1.2 StrukturOrganisasi...62

4.1.3 Gambaran Umum Objek Penelitian………......68

4.2 Pembahasan………...………..71

4.2.1 Hubungan Positif Antara Perspektif Pembelajaran dan Pertumbuhan Terhadap Perspektif Proses Bisnis Internal…………....72

4.2.2 Hubungan Positif Antara Perspektif Proses Bisnis Internal Terhadap Perspektif Pelanggan………..73

Universitas Kristen Maranatha

dan Pertumbuhan Terhadap Perspektif Pelanggan………..74

4.2.5 Hubungan Positif Antara Perspektif Pembelajaran dan Pertumbuhan Terhadap Perspektif Keuangan………..74

4.2.6 Hubungan Positif Antara Perspektif Proses Bisnis Internal Terhadap Perspektif Keuangan………..75

4.3 Uji Validitas dan Reabilitas………75

4.3.1 Uji Validitas………...76

4.3.2 Uji Reabilitas……….80

4.4 Analisis Statistik ………80

BAB V KESIMPULAN dan SARAN 5.1Kesimpulan...91

5.2Saran...93

DAFTAR PUSTAKA...94

LAMPIRAN...96

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 4.1 Distribusi Frekuensi Kuesioner………68

Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1.1 Gambar Model Penelitian………...8

Gambar 2.1 Hubungan keempat perspektif dalam Balance Scorecard………13

Gambar 2.2 Perspektif pelanggan/konsumen dalam konsep Balanced Scorecard…...18

Gambar 2.3 Perspektif proses internal bisnis dalam konsep Balanced Scorecard…...22

Gambar 2.4 Perspektif pembelajaran dan pertumbuhan dalam konsep Balanced

Scorecard………...…...26

Gambar 2.5 Hubungan Keempat Perspektif Penilaian Kinerja Organisasi

menggunakan konsep BSC secara keseluruhan……….....29

Gambar 2.6 Contoh Hubungan Sebab Akibat di antara Perspektif-perspektif BSC….30

Gambar 4.1 Struktur Organisasi PT Bank Panin (keseluruhan)………63

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pertanyaan Kuesioner………96

Lampiran 2 Reliability………100

Lampiran 3 Charts Prespektif Pembelajaran dan Pertumbuhan terhadap Perspektif

Proses Bisnis Internal………...102

Lampiran 4 Charts Prespektif Proses Bisnis Internal terhadap Perspektif

Pelanggan………....103

Lampiran 5 Charts Prespektif Pelanggan terhadap Perspektif Keuangan…………...104

Lampiran 6 Charts Prespektif Pembelajaran dan Pertumbuhan terhadap Perspektif

Pelanggan……….…...105

Lampiran 7 Charts Prespektif Pembelajaran dan Pertumbuhan terhadap Perspektif

Keuangan……….106

Lampiran 8 Charts Prespektif Proses Bisnis Internal terhadap Perspektif

Bab I Pendahuluan 1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pengukuran kinerja perusahaan secara tradisional yang hanya mengandalkan kinerja keuangan memiliki banyak kelemahan. Kelemahan yang utama adalah ketidakmampuan kinerja keuangan untuk mengukur kinerja aktiva-aktiva tidak berwujud dan aktiva-aktiva intelektual perusahaan yang berupa sumber daya manusia. Selain itu, karena berfokus pada kinerja keuangan, perusahaan hanya berorientasi pada keuntungan jangka pendek, sehingga cenderung mengabaikan kelangsungan hidup perusahaan dalam jangka panjang.

Salah satu alat ukur yang dapat dipergunakan untuk mengatasi kelemahan tersebut dan mengukur kinerja perusahaan secara lebih komprehensif adalah Balanced

Scorecard (BSC). Balanced scorecard adalah suatu konsep pengukuran kinerja bisnis

yang diperkenalkan oleh Robert S. Kaplan (Guru Besar Akuntansi di Harvard Business School) dan David P. Norton (Presiden dari Renaissance Solutions, Inc.). Konsep ini menyeimbangkan pengukuran atas kinerja sebuah organisasi bisnis yang selama ini dianggap terlalu condong pada kinerja keuangan.

Secara umum, terdapat empat macam kinerja bisnis yang diukur dalam balanced

scorecard, yaitu:

Bab I Pendahuluan 2 Universitas Kristen Maranatha

2. Perspektif pelanggan/konsumen (customer perspective)

3. Perspektif proses bisnis internal (intenal business process perspective)

4. Perspektif pembelajaran dan pertumbuhan (learning and growth perspective) Konsep pengukuran kinerja balanced scorecard memiliki keistimewaan dalam hal cakupan pengukurannya yang komprehansif, karena selain mempertimbangkan kinerja finansial, juga mempertimbangkan pula kinerja-kinerja non finansial. Selain itu

balanced scorecard tidak hanya mengukur aktivitas akhir (out come) tetapi juga

aktivitas-aktivitas penentu hasil akhir (driver). Balanced scorecard dapat diterapkan pada organisasi bisnis yang menghasilkan produk maupun jasa.

Dalam penelitian ini yang dijadikan sebagai objek adalah organisasi jasa yang bergerak dalam bidang keuangan, yaitu bank. Sesuai dengan Undang-Undang No.10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bardasarkan undang-undang tersebut, lembaga keuangan bank dibedakan menjadi dua yaitu Bank Umum dan Bank Perkreditan Rakyat. Adapun kegiatan bank di Indonesia terutama kegiatan Bank Umum adalah menghimpun dana dari masyarakat (funding), menyalurkan dana ke masyarakat (lending), serta memberikan jasa-jasa bank lainnya (services).

Bab I Pendahuluan 3 Universitas Kristen Maranatha

di masa datang. Konsep balanced scorecard membantu memberikan rerangka

komprehensif untuk menerjemahkan visi ke dalam sasaran-sasaran strategik.

Berdasarkan pada sistem pengukuran kinerja balanced scorecard ini, Kaplan juga mengungkapkan pentingnya melihat aspek-aspek di luar aspek keuangan dalam rangka mencapai keseimbangan dalam pengukuran kinerja.

Chiung-Ju Liang, seorang profesor dari National Taiwan University of Science and Technology, bersama dengan Wen-Hung Wang telah melakukan sebuah riset penelitian di sebuah bank dengan menggunakan BSC sebagai alat ukurnya. Hasil penelitian tersebut menunjukkan bahwa perspektif pelanggan berdampak positif terhadap perspektif keuangan bank. Nørreklit (2000) dan Brignall (2000) pun telah melakukan penelitian di beberapa perusahaan Skandinavia dan memperoleh hasil bahwa terdapat hubungan sebab akibat di dalam perspektif BSC. Selain itu, penelitian ini juga telah dilakukan di Indonesia. Di antaranya adalah penelitian yang dilakukan oleh Yeni Absah. Ia meneliti hubungan sebab akibat dalam perspektif BSC di stasiun radio swasta Surabaya dan sekitarnya yang menunjukkan bahwa variabel-variabel perspektif proses bisnis internal berpengaruh signifikan terhadap kinerja keuangannya, Return On

Investment (ROI). Penulis ingin melihat lebih lengkap hubungan sebab akibat antar

perspektif yang lebih lengkap.

Bab I Pendahuluan 4 Universitas Kristen Maranatha 1.2 Identifikasi Masalah

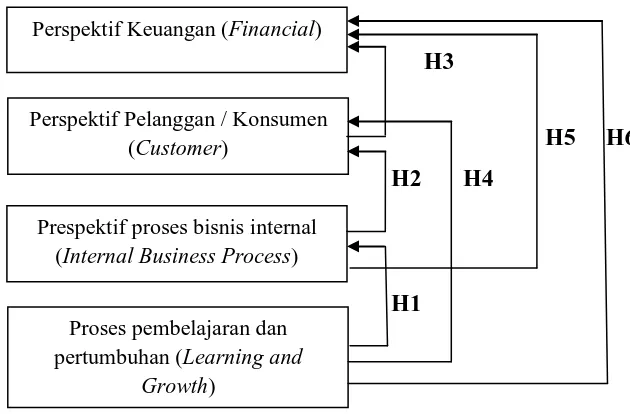

Penelitian ini akan meneliti hubungan sebab akibat di antara keempat perspektif Balance Scorecard di kantor cabang – kantor cabang utama Bank Panin di Bandung. Rumusan masalahnya adalah:

1. Apakah perspektif pembelajaran dan pertumbuhan mempengaruhi perspektif proses bisnis internal?

2. Apakah perspektif proses bisnis internal mempengaruhi perspektif pelanggan? 3. Apakah perspektif pelanggan mempengaruhi perspektif keuangan?

4. Apakah perspektif proses pembelajaran dan pertumbuhan mempengaruhi prespektif pelanggan?

5. Apakah perspektif proses bisnis internal mempengaruhi perspektif keuangan? 6. Apakah perspektif pembelajaran dan pertumbuhan mempengaruhi perspektif

keuangan?

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dilaksanakannya penelitian ini adalah untuk mengetahui Hubungan Sebab Akibat Antar Perspektif Balance Scorecard Pada Kantor Cabang Utama Bank Panin Bandung.

Berdasarkan identifikasi masalah yang telah dikemukakan diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

Bab I Pendahuluan 5 Universitas Kristen Maranatha

2. Untuk menganalisis pengaruh perspektif proses bisnis internal terhadap perspektif pelanggan.

3. Untuk menganalisis pengaruh perspektif pelanggan terhadap perspektif keuangan.

4. Untuk menganalisis pengaruh perspektif pembelajaran dan pertumbuhan mempengaruhi perspektif pelanggan.

5. Untuk menganalisis pengaruh perspektif pembelajaran dan pertumbuhan terhadap perspektif keuangan.

6. Untuk menganalisis pengaruh perspektif proses bisnis internal terhadap perspektif keuangan.

1.4 Kegunaan Penelitian

Penulis berharap agar hasil dari penelitian yang akan dilakukan dapat memberikan kegunaan sebagai berikut :

1. Bagi penulis

Untuk menambah wawasan tentang sistem pengendalian manajemen,

khususnya dalam analisis balance scorecard.

Untuk dapat mengetahui bagaimana hubungan sebab akibat antar

perspektif balance scorecard dengan penelitian yang penulis lakukan.

Bab I Pendahuluan 6 Universitas Kristen Maranatha

Hasil-hasil analisis yang didapatkan dalam penelitian ini diharapkan dapat menjadi bahan pertimbangan untuk meningkatkan dan mempertahankan kinerja yang telah ada, sehingga akan dapat mendorong perusahaan ke arah tercapainya keunggulan bersaing di masa kini dan akan datang, serta akan membawa perusahaan ke arah yang lebih baik.

3. Bagi peneliti selanjutnya

Sebagai bahan referensi serta studi perbandingan bagi rekan mahasiswa lain yang mengadakan penelitian yang sama.

4. Bagi pembaca dan masyarakat

Hasil dari penelitian ini diharapkan dapat menambah wawasan bagi pihak-pihak yang berkepentingan khususnya pihak-pihak yang berkepentingan dengan bidang ini.

1.5 Metode Penelitian

Metode penelitian yang digunakan adalah metode deskriptif analitis yang bertujuan untuk menggambarkan objek penelitian sebenarnya yang tampak nyata dalam perusahaan dengan cara mengumpulkan, menyajikan, dan menganalisis data sehingga diperoleh gambaran yang jelas atas objek yang diteliti, agar dapat diambil suatu kesimpulan.

Bab I Pendahuluan 7 Universitas Kristen Maranatha

1. Penelitian lapangan (Field Research)

Yaitu dengan mengadakan penelitian langsung ke perusahaan yang dipilih sebagai objek penelitian dengan cara meminta data informasi yang diperlukan sehubungan dengan penelitian yang dilakukan penulis dengan cara-cara sebagai berikut:

a) Wawancara atau Interview

Yaitu dengan cara mengadakan Tanya jawab secara langsung dengan pihak yang berwenang dan bertanggung jawab untuk memberikan data dan keterangan yang diperlukan.

b) Observasi ke Lapangan

Yaitu dengan cara melakukan pengamatan terhadap objek penelitian untuk memperoleh data dan informasi yang diperlukan.

c) Kuesioner

Yaitu penulis menyebarkan kuesioner kepada responden untuk mendapatkan data tentang kinerja dilihat dari tingkat kepuasan pelanggan dan motivasi serta keselarasan karyawan.

2. Penelitian kepustakaan (Library Research)

Bab I Pendahuluan 8 Universitas Kristen Maranatha berpengaruh terhadap perspektif proses bisnis internal (Internal Business

Process).

H 2 : Perspektif proses bisnis internal (Internal Business Process) berpengaruh terhadap perspektif pelanggan / konsumen (Customer).

H 3 : Perspektif Pelanggan / Konsumen (Customer) berpengaruh terhadap perspektif keuangan (Financial).

H 4 : Perspektif proses pembelajaran dan pertumbuhan (Learning and Growth) berpengaruh terhadap perspektif pelanggan / konsumen (Customer).

Bab I Pendahuluan 9 Universitas Kristen Maranatha

H 5 : Perspektif proses bisnis internal (Internal Business Process) berpengaruh terhadap perspektif keuangan (Financial).

H 6 : Perspektif proses pembelajaran dan pertumbuhan (Learning and Growth) berpengaruh terhadap perspektif keuangan (Financial).

1.7 Lokasi dan Waktu Penelitian

Bab V Kesimpulan dan Saran 91 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh penulis mengenai hubungan di antara keempat perspektif Balance Scorecard pada kantor cabang Bank Panin Bandung dengan variabel-variabel human capital, information system, dan

organizational capital , employee satisfaction, employee productivity, employee

retention, innovation, service, market share, customer satisfaction, dan financial. Dari

variabel-variabel tersebut disusun enam hipotesis. Hipotesis diuji dengan menggunakan program SPSS 17 dengan melakukan pengujian validitas dan reabilitas dengan menggunakan metode split half.

Hipotesis pertama dari penelitian ini menunjukkan bahwa terdapat hubungan yang positif antara perspektif pembelajaran dan pertumbuhan terhadap perspektif proses bisnis internal. Semakin tinggi produktivitas karyawan dan semakin rendah retensi karyawan, akan dihasilkan produk yang semakin beragam (ada inovasi produk) serta peningkatan pelayanan dari karyawan kepada pelanggan.

Bab V Kesimpulan dan Saran 92 Universitas Kristen Maranatha

akan semakin puas dan reputasi perusahaan yang baik akan menarik pelanggan lain untuk menjadi pelanggan tetapnya.

Hipotesis ketiga untuk penelitian ini menunjukkan bahwa terdapat hubungan positif antara perspektif pelanggan terhadap perspektif keuangan. Hal ini dikarenakan Bank Panin lebih mengutamakan pangsa pasar dibandingkan dengan kepuasan pelanggannya sehingga perspektif keuangannya lebih dipengaruhi oleh pangsa pasar.

Hipotesis keempat untuk penelitian ini menunjukkan bahwa terdapat hubungan yang positif antara perspektif pembelajaran dan pertumbuhan terhadap perspektif pelanggan. Semakin baik kinerja pembelajaran dan pertumbuhan bank, maka semakin baik pula kinerja pelanggan.

Hipotesis kelima untuk penelitian ini menunjukkan bahwa terdapat hubungan yang positif antara perspektif pembelajaran dan pertumbuhan terhadap perspektif keuangan. Semakin banyak karyawan yang memilki produktivitas yang tinggi, maka financial atau keuangan bank akan semakin meningkat.

Bab V Kesimpulan dan Saran 93 Universitas Kristen Maranatha 5.2 Saran

Beberapa saran yang diberikan oleh peneliti sehingga dapat membantu penelitian BSC selanjutnya, yaitu perlu adanya tambahan jumlah responden (jumlah kantor cabang utama) yang diteliti agar hasil penelitian dapat lebih mewakili bank PANIN secara keseluruhan. Selain itu, variabel-variabel yang digunakan untuk meneliti masing-masing perspektif perlu ditambah sehingga menghasilkan penelitian yang lebih baik. Variabel

employee turnover rate dan training hours dapat ditambahkan dalam perspektif

pembelajaran dan pertumbuhan, variabel on-time service dan new product introduced dapat ditambahkan dalam perspektif proses bisnis internal, variabel customer retention dan company reputation dapat ditambahkan dalam perspektif pelanggan, variabel

revenue from new product dan Return on Capital Employed (ROCE) dapat ditambahkan

94 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Absah, Yeni. (2008). Analisis Pengaruh Proses Bisnis Internal terhadap Kinerja

Keuangan pada Stasiun Radio Siaran Swasta FM Surabaya dan sekitarnya.

Disertasi tidak diterbitkan, Universitas Sumatera Utara, Medan.

Agustina, Nika Maya. (2009). Pengaruh Pelatihan SDM Perawat Rawat Inap terhadap

Kualitas Pelayanan Kesehatan di RSJD. Dr. RM. Soedjarwadi Klaten tahun 2008. Retrieved Mei 4, 2009, dari

http://www.skripsistikes.woedpress.com/2009/05/04/ikmiii51/

Anwar, Khairil & Trisnantoro, Laksono. (2007). Evaluasi Kinerja Akademi

Keperawatan Muhammadiyah Klaten dengan Pendekatan Balanced Scorecard.

Tesis tidak diterbitkan, Universitas Gadjah Mada, Yogyakarta.

Chiung Ju Liang & Wen Hung Wang. (2008). How managers in the financial services industry ensure financial performance. The Service Industries Journals, 28(2), 193-210.

Kaplan, Robert S., & David, P. Norton. (1996). Translating Strategy into Action: The

Balanced Scorecard. USA: Harvard Business School Press.

Kaplan, R.S., and Atkinson, A.A. (2000). Advanced Management Accounting. Third Edition. New Jersey: Prentice Hall, Inc. A Simon & Schuster Copany.

Kaplan, Robert S., & David, P. Norton. (2001). The Strategy-focused Organization. USA: Harvard Business School Press.

Kaplan, Robert S., & David, P. Norton. (2006). Alignment: Using The Balanced

Scorecard to Create Corporate Synergies. USA: Harvard Business School Press.

Moleong. Lexy J.1997. Metodologi Penelitian Kualitatif, Jakarta: Gramedia.

Martono, Cyrillius. (2002). Analisis Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang dan Intensitas Modal Tertimbang serta Pangsa Pasar

terhadap “ROA” dan “ROE” Perusahaan Manufaktur yang Go-Public di

Indonesia. Jurnal Akuntansi dan Keuangan, 4(2).

95 Universitas Kristen Maranatha

Norreklit, Hanne. (2003). The Balanced Scorecard: What Is The Score? A Rhetorical Analysis of The Balanced Scorecard. Accounting, Organizations and Society, 28(6), 591-619.

Prof. Dr. Jogiyanto H.M., M.B.A., Akt. (2007). Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman-pengalaman, Yogyakarta: BPFE, edisi pertama.

Roseman, M., and J. Wiese. (1999). Measuring the Performance of ERP Software-a Balance Scorecard Approach, Journal Proceedings of the 10 th Australasian Conference on Information System.

Sawitri, Dyah. (2007). Pengaruh Faktor Produktivitas terhadap Kinerja dan Nilai

Tambah pada Industri Kecil Makanan di Jawa Timur. Disertasi tidak diterbitkan,

Universitas Airlangga, Surabaya.

Wisniaputri, Armila. (2004). Pengaruh Kualitas Jasa Pelayanan terhadap Kepuasan

Konsumen pada PT Telkom Surakarta. Skripsi tidak diterbitkan, Universitas