commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu parameter kemajuan ekonomi sebuah negara adalah sektor

keuangannya. Negara dengan sektor keuangan yang baik tentu akan memiliki

kondisi perekonomian yang baik pula. Peran penting dari sektor keuangan

adalah sebagai financial intermediary yaitu menjembatani antara pihak yang

membutuhkan dana dan pihak yang kelebihan dana. Sektor keuangan terdiri

dari beberapa lembaga keuangan salah satunya adalah koperasi

Di Indonesia, pengertian atau definisi koperasi di atur dalam

Undang-Undang Republik Indonesia Nomor 17 Tahun 2012 Tentang Perkoperasian

Pasal 1, yang dimaksud koperasi adalah “Badan hukum yang didirikan oleh

orang perseorangan atau badan hukum Koperasi, dengan pemisah kekayaan

para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi

aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai

dengan nilai dan prinsip Koperasi”. Sedangkan menurut Undang-Undang

Republik Indonesia Nomor 25 Tahun 1992 Tentang Perkoperasian Pasal 1,

yang dimaksud koperasi adalah “Badan usaha yang beranggotakan

orang-orang atau badan hukum Koperasi dengan melandaskan kegiatannya

berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan”. Berdasarkan pengertian tersebut, pada

dasarnya koperasi merupakan suatu badan usaha yang bermodalkan dari para

anggotanya dan bertujuan untuk mensejahterakan para anggotanya.

Pada dasarnya koperasi berdasarkan jenisnya ada beberapa macam,

salah satunya yaitu koperasi serba usaha. Menurut (http:// Welcome ^^

Koperasi Serba Usaha.htm) Koperasi Serba Usaha adalah koperasi yang

kegiatan usahanya di berbagai segi ekonomi, seperti bidang produksi,

konsumsi, perkreditan dan jasa. Contohnya KUD. Koperasi Serba Usaha

memiliki beberapa fungsi, yaitu:

commit to user

2. Penyediaan dan penyaluran sarana produksi dan keperluan

sehari-hari.

3. Pengelolaan serta pemasaran hasil.

Menurut Undang-Undang Republik Indonesia Nomor 25 Tahun 1992

Tentang Perkoprasian Pasal 44 ayat 2, prinsip koperasi serba usaha sama

dengan prinsip koperasi yang tercantum dalam Undang-Undang Republik

Indonesia Nomor 25 Tahun 1992 Tentang Perkoprasian Pasal 5 ayat 1, yaitu:

1. Keanggotaan bersifat sukarela dan terbuka.

2. Pengelolaan dilakukan secara demokratis.

3. Pembagian sisa hasil usaha dilakukan secara adil sebanding

dengan besarnya jasa usaha masing-masing anggota.

4. Pemberian balas jasa yang terbatas terhadap modal.

5. Kemandirian.

Pada KSU kredit merupakan sumber pendapatan operasional. Tidak

seperti bank umum yang dapat melakukan kegiatan dalam lalu lintas

pembayaran, KSU hanya bergerak dalam jasa simpan pinjam. Dalam hal ini

yaitu menghimpun dana dalam bentuk tabungan atau deposito dan

menyalurkan dana dalam bentuk kredit. Karena merupakan sumber

pendapatan utama, maka proses kredit menjadi sangat penting bagi KSU.

Setiap KSU kemudian merumuskan bagaimana formula yang tepat dalam

proses-proses tersebut.

Menurut (http://Prosedur dalam Pemberian Kredit.htm) prosedur

pemberian kredit secara umum dapat dibedakan antara pinjaman perseorangan

dengan pinjaman oleh suatu badan huku, kemudian dapat pula ditinjau dari

segi tujuannya apakah untuk konsumtif atau produktif. Secara umum akan

dijelaskan prosedur pemberian kredit oleh badan hukum sebagai berikut:

1. Pengajuan berkas.

2. Penyelidikan berkas pinjaman.

3. Wawancara pertama

4. On the spot

commit to user

6. Keputusan kredit.

7. Penandatangan akad kredit/pejanjian lainnya.

8. Realisasi kredit.

9. Penyaluran/penarikan dana.

Sesuai dengan tujuan berdirinya KSU Sasta Dana Boyolali, yakni

mengurangi masalah kekurangan modal dari penduduk desa, maka KSU Sasta

Dana memberikan fasilitas kredit umum bagi peminjam selain pegawai atau

karyawan. Hal ini sesuai dengan kondisi masyarakat di daerah sekitar

berdirinya KSU Sasta Dana Boyolali yang sebagian besar penduduknya

bermata pencaharian petani,pedagang dan pengusaha. Kredit umum ini dapat

digunakan masyarakat sebagai tambahan modal, meningkatkan atau

mengembangkan usaha mereka.

Dalam pemberian kredit, syarat dan prosedur antara koperasi yang satu

dengan koperasi yang lain tidaklah sama. Mulai dari pengajuan permohonan

kredit sampai dengan realisasi kredit dan pelunasan angsuran kredit. KSU

Sasta Dana Boyolali memberikan syarat dan prosedur yang mudah dan tidak

rumit. Para peminjam atau debitur perlu menyiapkan agunan atau jaminan

untuk kredit yang di ajukan yang berupa Sertifikat atau BPKB. Secara singkat

prosedur pemberian kredit di KSU SASTA DANA sebagai berikut:

1. Pengajuan permohonan kredit.

2. Penyidikan dan analisi kredit.

3. Keputusan atas kredit

4. Realisasi kredit.

5. Pelunasan angsuran kredit.

Pemberian kredit seperti ini tidak lepas dari resiko kredit macet,

sehingga diperlukan adanya kebijakan perkreditan sebagai pedoman dalam

pelaksanaan kredit. Begitu juga dengan KSU Sasta Dana Boyolali, selain

syarat dan prosedur pengajuan kreditnya mudah juga adanya kebijakan

perkreditan yang digunakan sebagai pedoman untuk menghindari kredit

commit to user

kondisi masyarakat membuat kredit umum ini diminati oleh masyarakat

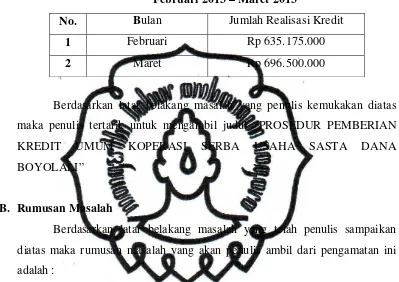

[image:4.595.114.513.204.486.2]sekitar KSU Sasta Dana Boyolali, seperti dapat kita lihat pada tabel berikut:

Tabel 1.Data Kredit Umum Koperasi Serba Usaha SASTA DANA

Boyolali

Februari 2013 – Maret 2013

No. Bulan Jumlah Realisasi Kredit

1 Februari Rp 635.175.000

2 Maret Rp 696.500.000

Berdasarkan latar belakang masalah yang penulis kemukakan diatas

maka penulis tertarik untuk mengambil judul “PROSEDUR PEMBERIAN

KREDIT UMUM KOPERASI SERBA USAHA SASTA DANA

BOYOLALI”

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah penulis sampaikan

diatas maka rumusan masalah yang akan penulis ambil dari pengamatan ini

adalah :

“Bagaimana prosedur pemberian kredit umum KSU.SASTA DANA

Boyolali?”

C. Tujuan Pengamatan

Adapun tujuan dari pengamatan yang penulis lakukan meliputi:

o Tujuan Operasional: untuk mengetahui prosedur pemberian kredit

umum KSU SASTA DANA Boyolali

o Tujuan Fungsional: dapat dijadikan masukan bagi KSU SASTA

DANA Boyolali untuk meningkatkan kualitas.

o Tujuan Individual: untuk memenuhi syarat dalam memperoleh

sebutan Ahli Madya pada Program DIII Manajemen Administrasi

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sebelas Maret

commit to user

D. Manfaat Pengamatan

Manfaat yang dapat diperoleh dari pengamatan ini adalah:

1. Bagi Mahasiswa

a. Mendapatkan pengalaman kerja sebelum terjun dalam dunia kerja

yang sesungguhnya.

b. Membandingkan dan menerapkan teori yang didapatkan di dalam

kampus dengan praktek kerja di lapangan.

c. Dapat digunakan sebagai bahan referensi mahasiswa nantinya

terjun dalam praktek kerja.

d. Memupuk rasa tanggung jawab, disiplin dan berinisiatif.

e. Untuk meningkatkan daya kreatifitas dan keahlian Mahasiswa

Universitas Sebelas Maret Surakarta.

2. Bagi Fakultas Ilmu Sosial dan Ilmu Politik Jurusan Manajemen

Administrasi manfaatnya adalah hasil pengamatan yang dilakukan

dapat dijadikan sebagai sebuah masukan yang berharga untuk

meningkatkan kualitas, sehingga dapat di harapkan membawa

peningkatan pada prestasi belajar.

3. Bagi KSU SASTA DANA Boyolali:

a. Mahasiswa diharapkan dapat membantu menyelesaikan pekerjaan

yang ada dalam sebuah perusahaan dalam perusahaan atau instansi

dengan seefektif dan seefisien mungkin.

b. Dapat digunakan sebagai bahan pertimbangan dan diharapkan