BAB II KAJIAN TEORI

2.1. Manajemen Keuangan

2.1.1. Pengertian Manajemen Keuangan

Tujuan dari didirikannya perusahaan adalah untuk memaksimalkan nilai perusahaan (value of firm). Untuk mencapai tujuannya, perusahaan harus melakukan segala aktivitasnya dengan efektif dan efisien agar dapat menghasilkan laba maksimal yang tentunya diharapkan pula dapat memaksimalkan kemakmuran para investornya. Sedangkan nilai perusahaan itu sendiri, khususnya bagi perusahaan yang sudah go public tercermin dari harga sahamnya.

Pengertian keuangan itu sendiri menurut Gitman (2012:4) adalah sebagai berikut : “Finance can be defined as the science and art of managing money”.

Yang artinya adalah keuangan dapat didefinisikan sebagai seni dan ilmu mengelola uang. Dari definisi tersebut maka dapat dikembangkan bahwa keuangan sebagai seni berarti melibatkan keahlian dan pengalaman, sedangkan sebagai ilmu berarti melibatkan prinsip-prinsip, konsep, teori, proposi dan model yang ada dalam ilmu keuangan.

Sedangkan pengertian Manajemen Keuangan Menurut Horne dan Wachowicz Jr. (2012:2) dalam bukunya yang berjudul Fundamentals of Financial Management yang telah di alih bahasa menjadi Prinsip- prinsip Manajemen Keuangan, adalah “Manajemen keuangan berkaitan dengan perolehan aset, pendanaan, dan manajemen aset dengan didasari beberapa tujuan umum”.

Dari definisi di atas dapat diambil kesimpulan bahwa Manajemen Keuangan adalah salah satu fungsi manajemen terhadap segala aktivitas perusahaan yang berhubungan dengan kegiatan memperoleh sumber dana, menggunakan dana, dan manajemen aktiva untuk menciptakan kemakmuran bagi pemegang saham dengan maksimalisasi nilai perusahaan.

2.1.2. Fungsi Manajemen Keuangan

Menurut Horne dan Wachowicz Jr. (2012:3) terdapat tiga fungsi manajemen keuangan, yaitu :

1. Keputusan Investasi. Keputusan investasi adalah fungsi manajemen keuangan yang penting dalam penunjang pengambilan keputusan untuk berinvestasi karena menyangkut tentang memperoleh dana investasi yang efisien, komposisi aset yang harus dipertahankan atau dikurangi.

2. Keputusan Pendanaan (Pembayaran Deviden). Kebijakan deviden perusahaan juga harus dipandang sebagai integral dari keputusan pendanaan perusahaan. Pada prinsipnya fungsi manajemen keuangan sebagai keputusan pendanaan menyangkut tentang keputusan apakah laba yang diperoleh oleh perusahaan harus dibagikan kepada pemegang saham atau ditahan guna pembiayaan investasi di masa yang akan datang.

3. Keputusan Manajemen Aset. Keputusan Manajemen Aset adalah fungsi manajemen keuangan yang menyangkut tentang keputusan alokasi dana atau aset, komposisi sumber dana yang harus dipertahankan dan penggunaan modal baik yang berasal dari dalam perusahaan maupun luar perusahaan yang baik bagi perusahaan.

2.1.3. Tujuan Manajemen Keuangan

Manajemen keuangan yang efisien membutuhkan tujuan dan sasaran yang digunakan sebagai standar dalam memberikan penilaian keefisienan keputusan keuangan. Untuk bisa mengambil keputusan-keputusan keuangan yang benar, manajer keuangan perlu menentukan tujuan yang harus dicapai. Keputusan yang benar adalah keputusan yang akan membantu mencapai tujuan tersebut. Secara normatif, tujuan keputusan keuangan adalah untuk memaksimalkan nilai perusahaan karena dapat meningkatkan kemakmuran para pemilik perusahaan (pemegang saham).

dengan tujuan perusahaan yaitu “Memaksimalkan kesejahteraan pemilik perusahaan yang ada saat ini”.

Jadi dapat disimpulkan tujuan manajemen keuangan yang dilakukan oleh manajer keuangan adalah merencanakan dengan tujuan untuk memperoleh dana yang dibutuhkan dan menggunakan dana tersebut untuk memaksimalkan nilai perusahaan. 2.2. Pasar Modal

2.2.1 Pengertian Pasar Modal

Pasar modal umumnya adalah tempat pertemuan antara penawaran dengan permintaan surat berharga. Di tempat inilah para pelaku pasar yaitu individu- individu atau badan usaha yang mempunyai kelebihan dana (surplus fund) melakukan investasi dalam surat berharga yang ditawarkan oleh emiten (Sunariyah, 2011:5). Pasar modal berperan dalam menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan rakyat.

Selain memiliki peranan penting bagi perekonomian Indonesia, pasar modal juga menjalankan dua fungsi yaitu pertama sebagai sarana pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Kedua menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan (Martalena dan Malinda, 2011:3). Berikut pengertian tentang pasar modal yang dikemukakan oleh para ahli :

Pengertian pasar modal menurut Martalena dan Malinda (2011:2) menyatakan bahwa:

“Pasar modal merupakan pasar untuk berbagi instrument keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksadana, instrument derivatif maupun instrument lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi, dengan demikian pasar modal memfasilitasi

berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya”.

Adapun pengertian pasar modal menurut Fahmi (2015:48) menyatakan bahwa:

“Pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan”.

Menurut UU No. 21 Tahun 2011 Tentang Otoritas Jasa Keuangan menyatakan bahwa :

“Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek. Perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Menurut UU No. 8 Tahun 1995 Tentang Pasar Modal menyatakan bahwa: “Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek. Perusahaan publik yang berkaitan dengan efek”. Maka dapat diambil kesimpulan bahwa pasar modal merupakan mekanisme transaksi jual beli instrument pasar modal jangka panjang antara penjual dan pembeli baik itu individu, korporasi maupun pemerintah. Pasar modal memiliki peran besar bagi perekonomian suatu negara. Selain sebagai sarana untuk berinvestasi, pasar modal juga merupakan sumber dana bagi perusahaan. Sekaligus berperan dalam menjalankan kedua fungsinya yaitu fungsi ekonomi dan fungsi keuangan.

2.2.2 Manfaat Pasar Modal

Menurut (Hadi, 2013:14) sebagai wadah yang terorganisir berdasarkan Undang-undang untuk mempertemukan antara investor sebagai pihak yang surplus dana untuk berinvestasi dalam instrument keuangan jangka panjang, pasar modal memiliki manfaat antara lain :

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Alternatif investasi yang memberikan potensi keuntungan dengan resiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

3. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek, keterbukaan dan profesionalisme, menciptakan iklim berusaha yang sehat.

4. Menciptakan lapangan kerja/profesi yang menarik. 5. Memberikan akses control sosial.

6. Menyediakan leading indicator bagi trend ekonomi negara. 2.2.3 Fungsi Pasar Modal

Menurut (Hadi, 2013:16) Pasar modal juga memberikan fungsi besar bagi pihak-pihak yang ingin memperoleh keuntungan dalam investasi. Fungsi pasar modal tersebut antara lain :

1. Bagi perusahaan pasar modal memberikan ruang dan peluang bagi perusahaan untuk memperoleh sumber dana yang relatif memiliki resiko investasi (cost of capital) rendah dibandingkan sumber dana jangka pendek dari pasar uang. 2. Bagi investor alternatif investasi bagi pemodal, terutama pada instrument

yang memberikan likuiditas tinggi. Pasar modal memberikan ruang investor dan profesi lain memanfaatkan untuk memperoleh return yang cukup tinggi. 3. Bagi Perekonomian Nasional dalam daya dukung perekonomian nasional,

pertumbuhan dan stabilitas ekonomi. Hal tesebut ditunjukan dengan fungsi pasar modal yang memberikan sarana bertemunya antara lender dengan borrower.

2.2.4 Jenis – Jenis Pasar Modal

Umumnya penjualan instrument pasar modal dilakukan sesuai dengan jenis ataupun bentuk pasar modal dimana instrument tersebut diperjual-belikan. Jenis – jenis pasar modal menurut (Sunariyah, 2011:12) adalah sebagai berikut :

1. Pasar Perdana (Primary Market) adalah penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada pemodal selama waktu yang ditetapkan oleh pihak sebelum saham tersebut diperdangankan di pasar sekunder.

2. Pasar Sekunder (Secondary Market) didefinisikan sebagai perdagangan saham setelah melewati masa penawaran pada pasar perdana. Jadi, pasar sekunder dimana saham dan sekuritas lain diperjual-belikan secara luas, setelah melalui masa penjualan di pasar perdana. Harga saham di pasar sekunder ditentukan oleh permintaan dan penawaran antara pembeli dan penjual.

3. Pasar Ketiga (Third Market) adalah tempat perdagangan saham atau sekuritas lain di luar bursa (over the counter market). Bursa paralel merupakan suatu sistem perdagangan efek yang terorganisasi di luar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina oleh lembaga keuangan.

4. Pasar Keempat (Fourth Market) Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang saham lainnya tanpa melalui perantara perdagangan efek. Bentuk transaksi dalam perdagangan semacam ini biasannya dilakukan dalam jumlah besar (block sale).

2.3. Auditor

Pada saat perusahaan memutuskan IPO bukan hanya penjamin emisi yang berperan penting dalam mendukungnya, tetapi juga ada auditor. Jasa akuntan itu dibutuhkan secara terus menerus selama saham perusahaan diperdagangkan dipasar modal.

Emiten yang menggunakan auditor berkualitas akan di interpretasikan oleh investor bahwa emiten tersebut mempunyai informasi yang tidak salah mengenai prospeknya dan mengurangi ketidakpastian dimasa yang akan datang. Dengan demikian auditor yang mempunyai reputasi yang baik akan meningkatkan initial return.

Auditor, atau yang disebut juga akuntan, merupakan salah satu profesi penunjang pasar modal yang bertujuan untuk memberikan pendapat atas kewajaran laporan keuangan perusahaan yang akan go public (Ang, 1997). semakin tinggi auditor maka tingkat underpriced akan semakin rendah, begitu juga sebaliknya. Semakin tinggi reputasi auditor akan mempertahankan reputasinya dengan memberikan kualitas yang baik terhadap hasil auditannya. Dengan menggunakan jasa auditor yang profesional akan mengurangi kesempatan emiten untuk bertindak curang dalam menyediakan informasi yang kurang akurat sehingga penggunaan auditor yang profesional dapat digunakan sebagai petunjuk kualitas perusahaan emiten.

2.3.1. Reputasi Auditor

Salah satu syarat untuk go public adalah penjelasan dan pernyataan bahwa kondisi kinerja keuangan perusahaan layak (fesible) untuk go public (Fahmi, 2012:7). Menurut Balvers dkk (1998) dalam Johnson (2011:2) ketika suatu auditor memiliki reputasi tinggi, maka akan memberikan tingkat kepercayaan yang lebih besar terhadap kebenaran informasi dalam laporan keuangan. Pemakaian auditor yang berkualitas akan diinterpretasikan oleh investor, bahwa emiten mempunyai informasi yang tidak menyesatkan mengenai prospeknya dimasa mendatang.

laporan keuangan berdasarkan standar keuangan. Hal ini akan memberikan pendapat atas keabsahan laporan keuangannya. Sehingga diharapkan hal ini akan mengurangi ketidakpastian yang akan berpengaruh mengurangi terjadinya underpricing. Auditor bereputasi baik mempunyai peran meningkatkan kepercayaan masyarakat akan keakuratan informasi yang disajikan dalam prospektus sebagai dasar analisis untuk mengambil keputusan untuk berinvestasi. Maka, jika emiten menggunakan auditor bereputasi baik maka akan mengurangi tingkat underpricing (Risqi dan Harto, 2013:2). Dalam hal ini, reputasi auditor dipertaruhkan karena jika suatu saat perusahaan yang dijamin tersebut bermasalah pada laporan keuangannya, maka auditor beserta KAP tersebut yang akan mengalami efek negatifnya, seperti turunnya reputasi yang dimiliki (Fahmi, 2015:54).

Pengukuran untuk menilai reputasi auditor ini ditentukan berdasarkan KAP yang berafiliasi dengan KAP Big Four dan KAPA (Kantor Akuntan Publik Asing) yang dilihat dalam :

1. (https://en.wikipedia.org/wiki/Big_Four_%28audit_firms%29)

2. (http://pppk.kemenkeu.go.id/Publikasi/GetPdfFile?fileName=Profil%20 AP%20dan%20KAP%202015.pdf).

Pengukuran dilakukan dengan memberikan nilai 1 untuk KAP yang berafiliasi dengan KAP Big Four dan KAPA, sedangkan 0 untuk KAP yang tidak berafiliasi dengan KAP Big Four dengan KAPA. Skala pengukuran ini juga pernah diteliti oleh Yustisia dan Roza (2012).

Daftar 4 besar auditor di Indonesia yang dikutip dalam jurnal (suska, 2012 :76) : 1. Price Waterhouse Coopers atau sering disingkat PWC. PWC ini

merupakan gabungan dari peusahaan jasa Cooper & Lybrand (1845) dan Price Waterhouse (1849). Kantor pusatnya terletak di London, Inggris. Di Indonesioa, PWC bekerjasama dengan KAP Tanudiredja, Wibisiana & rekan.

2. Deloitte Tohce Tomatsu Limited, atau sering disingkat dengan Deloitte, yang berkantor pusat di New York, USA. Di Indonesia Deloitte beraktifitas dengan KAP Osman Bing Satrio.

3. Ernst % Young (EY), berkantor pusat di London, UK. Di Indonesia, Ernst & Young bekerjasama dengan KAP Purwantono, Suherman & Surja. 4. KPMG berkantor pusat di Amstelveen, Amsterdam. Di Indonesia, KPMG

bergabung dengan KAP sidharta dan Widjaja. 2.4. Underwriter

Pada saat perusahaan memutuskan untuk IPO (Initial Public Offering), perusahaan akan membutuhkan para ahli profesional di bidangnya untuk membantu perusahaan agar berhasil menjual sahamnya ke pasar modal. Salah satunya adalah penjamin emisi efek.

Penjamin emisi efek adalah unsur yang paling utama dalam keberhasilan suatu perusahaan yang go public. Underwriter itu sendiri bertindak sebagai seorang salesman yang bijaksana serta berusaha untuk meyakinkan para calon investor mengenai keuntungan dari pembelian saham yang di maksud (Like Stefi, 2013 : 67). Reputasi underwriter itu berpengaruh terhadap initial return, pada saat reputasi underwriter itu rendah maka cenderung underwriter itu akan menghindari risiko sehingga underwriter akan menginginkan harga saham yang rendah, sedangkan underwriter yang memiliki reputasi yang baik akan menetapkan harga saham yang tinggi pada saat IPO.

Penjamin emisi atau disebut underwriter, berfungsi dalam melakukan penjaminan atas penawaran umum suatu saham atau obligasi untuk pertama kalinya yaitu pada saat go public (Ang, 1997).

Tipe Penjamin Emisi (Underwriter)

Menurut (Ang, 1997 dalam Kristiantari, 2012) tedapat empat jenis kontrak penjamin emisi berdasarkan tipe kesanggupan penjaminan yaitu :

Underwriter tidak bertanggung jawab atas sisa efek yang tidak terjual, tetapi underwriter akan berusaha sebaik – baiknya untuk menjual efek emiten. Dengan metode ini, perusahaan sekuritas bertindak sebagai penjual (Tidak membeli saham), pada harga penawaran tertentu, dan memperoleh komisi untuk saham yang terjual. Jika saham tidak terjual saham tersebut akan ditarik oleh perusahaan.

2. Full Commitment (Kesanggupan Penuh)

Underwriter bertanggung jawab penuh terhadap penjualan efek. Dengan metode ini, underwriter membeli semua saham yang dijual oleh emiten dengan harga yang lebih rendah dari harga penawaran dan menanggung semua resiko atas saham yang tidak terjual.

3. Stand – by Comitment ( Kesanggupan siaga )

Tanggung jawab underwriter disini sama dengan full comitment, hanya saja bedanya underwriter bertanggung jawab mengambil sisa saham yang tidak terserap di masyarakat pada harga lebih murah dibawah harga penawaran perdana yang telah disepakati sebelumnya.

4. All or None Comitment (Kesanggupan semua atau tidak sama sekali).

2.4.1. Reputasi Underwriter

Menurut Fahmi (2015:53) Underwriter adalah penjamin emisi bagi setiap perusahaan yang akan menerbitkan sahamnya di pasar modal. Penentuan harga saham pada saat IPO ditentukan oleh emiten dengan underwriter. Sedangkan menurut Pasal No.17 UU No. 8 Tahun 1995 Tentang Pasar Modal menyatakan bahwa:

untuk membeli sisa efek yang terjual”.

Dalam IPO, underwriter bertanggungjawab terhadap terjualnya seluruh saham yang dikeluarkan oleh emiten. Dalam praktiknya, underwriter akan membantu suatu sindikasi penjaminan yang terdiri dari beberapa underwriter dengan porsi penjaminan yang berbeda-beda. Underwriter mengambil keuntungan dari selisih harga beli dan harga jual dari saham yang disebut spread.

Menurut Fahmi (2015:53-54) disebutkan bahwa ada 2 tipe penjamin yaitu: 1. Agen Best Efforts, berarti penjaminan emisi hanya sebatas pada saham yang

terjual saja.

2. Full Commitment, berarti penjamin emisi menjamin penjualan seluruh saham yang ditawarkan. Bila ada yang tidak terjual, maka penjamin emisi yang membelinya.

Jadi, tipe penjaminan emisi yang biasa diberikan oleh undewriter yaitu tipe penjaminan Agen Best Efforts dan Full Commitment. Underwriter yang belum bereputasi biasanya cenderung menghindari resiko tidak terjualnya saham, sedangkan underwriter bereputasi tinggi berani menetapkan harga saham yang tinggi sebagai konsekuensi dari kualitas penjaminannya (Yasa, 2008) dalam Cahyanda (2013:7). Berdasarkan hal tersebut maka dengan menggunakan underwriter berkualitas baik dapat menurunkan tingkat resiko perusahaan sehingga dapat mengurangi initial return bagi investor. Pengukuran untuk menilai reputasi underwriter ini ditentukan berdasarkan top 50 most active brokerage house quarterly IDX berdasarkan total volume perdagangan yang dilihat dalam (http://www.idx.co.id/id- id/beranda/publikasi/statistik.aspx). Pengukuran dilakukan dengan memberi nilai 1 untuk underwriter yang masuk top 10 sedangkan nilai 0 diberikan untuk underwriter non top 10. Skala pengukuran ini juga pernah diteliti oleh Purwanto dkk (2015). 2.5. IPO (Initial Public Offering)

Perusahaan di Indonesia terbagi menjadi 2 jenis, Private Company dan Public Company. Alternatif untuk mendapatkan modal tambahan, private company hanya

bisa menjual saham perusahaan secara private, sedangkan public company dapat meningkatkan modal perusahaan dengan menawarkan saham ke publik secara besar – besaran melalui IPO (Initial Public Offering) (Like Stefi, 2013 : 67).

Menurut (Brealey, 2008) yang dikutip dari penelitian (Suska, 2012) dalam penawaran publik awal atau IPO perusahaan yang dimiliki pribadi secara tertutup menjual saham pada publik untuk kali pertama.

Initian Public Offering dapat dilakukan dengan dua cara:

1. Penempatan secara langsung kepada beberapa investor. Cara ini bisa disebut dengan private placement. Cara ini dipakai jika perusahaan publik mampu menemkan investor pribadi bermodal besar yang mampu membeli saham yang perdana dikeluarkan.

2. Penawaran kepada publik melalui penjamin emisi (underwriter). Penawaran perdana jenis ini bisa disebut dengan IPO. Underwriter dapat melakukan perjanjian dalam bentuk full comitment atau best effort. Maka penjamin emisi berkewajiban untuk menjalankan segala bentuk upaya yang terbaik yang memungkinkan saham yang ditawarkan dalam penawaran perdana terbeli seluruhnya oleh publik.

2.6. Underpricing

Underpricing adalah fenomena yang sering dijumpai dalam Initial Public Offering. Hal itu terjadi karena kecenderungan harga saham di pasar perdana itu lebih rendah dibandungkan dengan harga saham di pasar sekunder. Menurut (Hanafi, 2012) yang dikutip dari penelitian (Suska, 2012) pada tahun 1990 – 1998 menunjukan adanya underpricing sekitar 10% dari IPO yang dilaksanakan di BEI jakarta. Underpricing tersebut merugikan emiten karena emiten kehilangan kesempatan untuk memperoleh kas yang lebih besar.

Istilah Underpricing itu digunakan untuk melihat perbedaan antara harga penawaran dipasar primer dan penawaran di pasar sekunder pada hari pertama. Underpricing juga merupakan fenomena yang bisa terjadi kapan saja.

Pada penelitian terdahulu, underpricing diukur dengan initial return. Initial return adalah keuntungan yang didapat pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana dengan harga jual saham yang bersangkutan di pasar sekunder (Retnowati, 2013:183). Sedangkan menurut Hartono (2014:37) initial return adalah return dari aktiva dipenawaran perdana mulai dari saat dibeli di pasar primer sampai pertama kali di daftarkan di pasar sekunder. Menurut Purwanto dkk (2015:98) initial retun dihitung berdasarkan selisih antara harga saham pada hari pertama penutupan (closing price) pada pasar sekunder dibagi dengan harga saham perdana (offering Price). Dapat dirumuskan Initial Return Sebagai berikut:

Keterangan: IR = Initial Return OP = Opening Price CP = Closing Price 2.7 Penelitian Terdahulu No Penulis Judul Penelitian Variable Penelitian

Hasil Penelitian Sumber 1 Yurena Prastica Faktor Faktor Yang Mempengaruhi Reputasi Underwriter Reputasi Reputasi Underwriter, Reputasi Jurnal Ilmiah Mahasiswa Akuntansi IR = {(CP – OP) : OP} x 100%

Underpricing Pada Saat Penawaran Umum Saham Perdana Auditor Ukuran Perusahaan ROA Auditor dan Ukuran Perusahaan tidak berpengaruh signifikan terhadap Underpricing. ROA berpengaruh signifikan terhadap Underpricing. Vol. 1 No. 2 Maret, 2012 2 I Dewa AYu Kristiantari Analisis Faktor-Faktor Yang Mempengaruhi Underpricing Saham Pada Penawaran Saham Perdana Di Bursa Efek Indonesia Reputasi Auditor Reputasi Underwriter Umur Perusahaan Ukuran Perusahaan Tujuan Pengunaan Dana ROA Financial Leverage Jenis Reputasi Undewriter, Ukuran Perusahaan dan Tujuan Pengunaan Dana berpengaruh signifikan terhadap Underpricing. Sedangkan Reputasi Auditor, Umur Perusahaan, Jurnal Ilmiah Akuntansi dan Humanika JINAH Volume 2 No 2 Juni 2013

Industri ROA, Financial Leverage dan Jenis Industri tidak berpengaruh terhadap underpricing. 3 Dominique R & Tiffany Kwan The Influence of Underwriter and Auditor Reputations on IPO Underpricing Reputasi Auditor Reputasi Underwriter Reputasi Underwriter dan Reputasi Auditor berpengaruh terhadap Underpricing European Journal of Business and Management Vol. 5 No. 2 2013 4 Lailatur Rosyidah Pengaruh Karakterisitik Perusahaan, Reputasi Underwriter dan Reputasi Auditor Terhadap Tingkat Underpricing Karakteristik Perusahaan Reputasi Underwriter Reputasi Auditor Reputasi Auditor berpengaruh negative terhadap tingkat underpricing. Sedangkan Reputasi Underwriter dan Karakteristik Perusahaan tidak Jurnal Ilmu Manajemen Volume 2 Nomor 3 Juli 2014

berpengaruh terhadap tingkat underpricing. 5 Nashirah Binti Abu Bakar & Kiyotaka Uzaki The Impact of Underwriter Reputation and Risk Factor on The Degree of Initial Public Offering Underpricing Underwriter Reputation Risk Factors Risk Factors berpengaruh terhadap tingkat underpricing. Sedangkan Reputasi Underwriter tidak berpengaruh terhadap tingkat underpricing The IAFOR Journal Business and Management Volume 1 Issue 1 Summer 2014 6 Lu Xu Explaining Chinese IPO Underpricing Based On Information Asymmetry Proporsi Kepemilikan Saham Reputasi Auditor Reputasi Underwriter Durasi Waktu Proporsi Kepemilikian Berpengaruh Terhadap Tingkat Underpricing. Sedangkan Reputasi Auditor, Reputasi Underwriter Master Thesis of School of Management and Governance Master of Science in Business Administration Track in Financial

dan Durasi Waktu tidak berpengaruh terhadap tingkat underpricing. Management September 2013

Sumber: Data yang Diolah 2.8. Kerangka Pemikiran

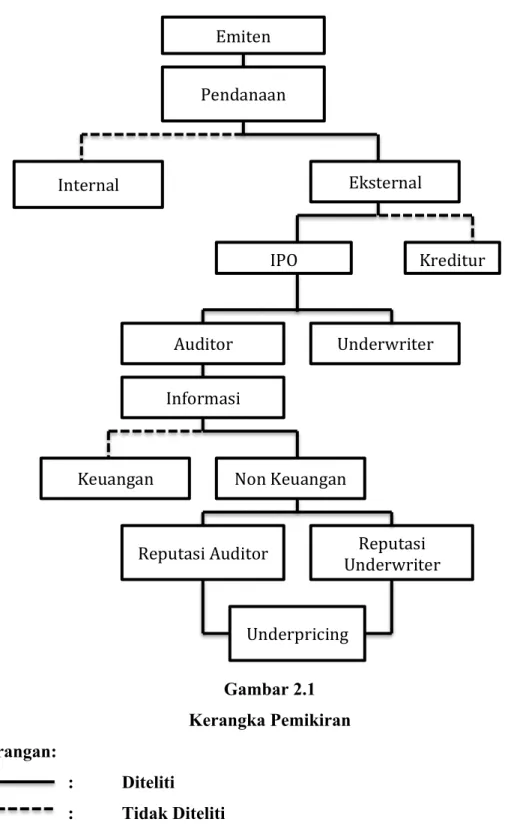

Perusahaan akan membutuhkan dana untuk operasionalnya sesuai dengan bertambahnya perkembangan perusahaan tersebut. Pendanaan didapat dari internal maupun eksternal perusahaan. Pendanaan cukup besar dengan waktu yang cukup singkat diperoleh perusahaan dengan cara melakukan IPO (Initial Public Offering) atau biasa disebut dengan Go public. Saat melakukan IPO perusahaan memilih underwriter sebagai penjamin emisi yang ditetapkan pada RUPS (Rapat Umum Pemegang Saham). Serta menyiapkan persiapan internal dengan menerbitkan prospektus.

Penentuan Harga saham pada saat IPO ditentukan oleh kesepakatan antara emiten dengan underwriter. Namun, harga saham pada saat IPO cenderung lebih rendah dibandingkan dengan harga saham pada hari pertama di pasar sekunder, kondisi tersebut biasa disebut dengan Underpricing. Menurut Prastica (2012:99) adanya Asimetri Informasi terjadi jika salah satu pihak dari suatu transaksi memiliki informasi lebih banyak dibandingkan dengan pihak lainnya.

Asimetri informasi dapat terjadi antara Emiten, Underwriter, dan Investor. Underwriter merupakan pihak yang memiliki banyak informasi dan menggunakan ketidaktahuan emiten untuk memperkecil resiko (Purwanto dkk, 2015:92). Artinya underwriter memiliki kemampuan untuk meyakinkan emiten untuk menjual harga saham perdananya lebih murah. Isfatun dan Hatta (2010:67) membahas mengenai

Model Rock menyatakan bahwa terdapat 2 kelompok investor yaitu informed dan uninformed. Kelompok informed memiliki banyak informasi mengenai kewajaran harga saham sehingga mereka akan membeli saham-saham perusahaan IPO yang underpriced. Sebaliknya, kelompok uninformed melakukan penawaran secara sembarangan, baik pada sahm IPO yang underpriced maupun overpriced.

Signalling Theory yang dibahas dalam Risqi dan Harto (2013:1) adalah informasi mengenai perusahaan merupakan sinyal bagi investor dalam keputusan berinvestasi. Sinyal positif yang dibuat oleh emiten dengan underwriter dapat mengurangi tingkat ketidakpastian bagi investor, sehingga investor dapat membedakan perusahaan yang baik dan yang kurang baik. Penerbitan prospektus dilakukan oleh emiten yang akan go public untuk memberikan sinyal positif nya bagi investor. Informasi yang dimuat dalam prospektus akan membantu investor dalam membuat keputusan yang rasional mengenai resiko nilai saham yang sesungguhnya yang ditawarkan emiten (Kim, Krinsky dan Lee, 1995) dalam Retnowati (2013:183). 2.8.1. Pengaruh Reputasi Auditor

Menurut (Balvers dkk,1998) dalam Johnson (2011:2) ketika suatu auditor memiliki reputasi tinggi maka akan memberikan tingkat kepercayaan yang lebih besar terhadap kebenaran informasi dalam laporan keuangan. Pemakaian auditor yang berkualitas akan diinterpretasikan oleh investor, bahwa emiten mempunyai informasi yang tidak menyesatkan mengenai prospeknya dimasa mendatang. Hal ini akan mengurangi ketidakpastian sehingga akan berpengaruh pada tingkat underpricing saham. Auditor bereputasi baik mempunyai peran meningkatkan kepercayaan masyarakat akan keakuratan informasi yang disajikan dalam prospektus sebagai dasar analisis untuk mengambil keputusan untuk berinvestasi.

Maka, jika emiten menggunakan auditor bereputasi baik maka akan mengurangi tingkat underpricing (Risqi dan Harto, 2013:2).

dan Mahfud (2012), Razzafindrambinina dan Kwan (2013). Berdasarkan hasil dari penelitian terdahulu serta teori yang bersangkutan, maka semakin tinggi reputasi auditor semakin rendah tingkat underpricing.

2.8.2. Pengaruh Reputasi Underwriter

Underwriter yang memiliki reputasi tinggi biasanya memiliki informasi lebih mengenai pasar modal. Dalam IPO, underwriter bertanggung jawab terhadap terjualnya seluruh saham yang dikeluarkan oleh emiten. Ketika underwriter memiliki reputasi yang tinggi dan berpengalaman, maka yang diharapkan oleh emiten adalah memberikan pelayanan terbaik bagi para investor. Semakin banyaknya perusahaan go public yang memakai jasa penjaminan emisi dari suatu perusahaan underwriter yang dipilih menunjukan bahwa mereka puas akan jasa yang diberikan (Prastica, 2012:100).

Penelitian yang dilakukan oleh Purwanto, dkk (2015) menunjukan bahwa variabel reputasi underwriter berpengaruh negatif dan signifikan terhadap tingkat underpricing, Penelitian ini sejalan dengan Risqi dan Harto (2013), Junaeni dan Agustian (2013), Razzafindrambinina dan Kwan (2013), Yustisia dan Roza (2012), Hapsari dan Mahfud (2012). Berdasarkan hasil dari penelitian terdahulu serta teori yang bersangkutan, maka semakin tinggi reputasi underwriter semakin rendah tingkat underpricing.

Gambar 2.1 Kerangka Pemikiran Keterangan: : Diteliti : Tidak Diteliti Emiten Pendanaan Internal Eksternal Kreditur IPO Auditor Underwriter Informasi

Keuangan Non Keuangan

Reputasi Auditor Underwriter Reputasi

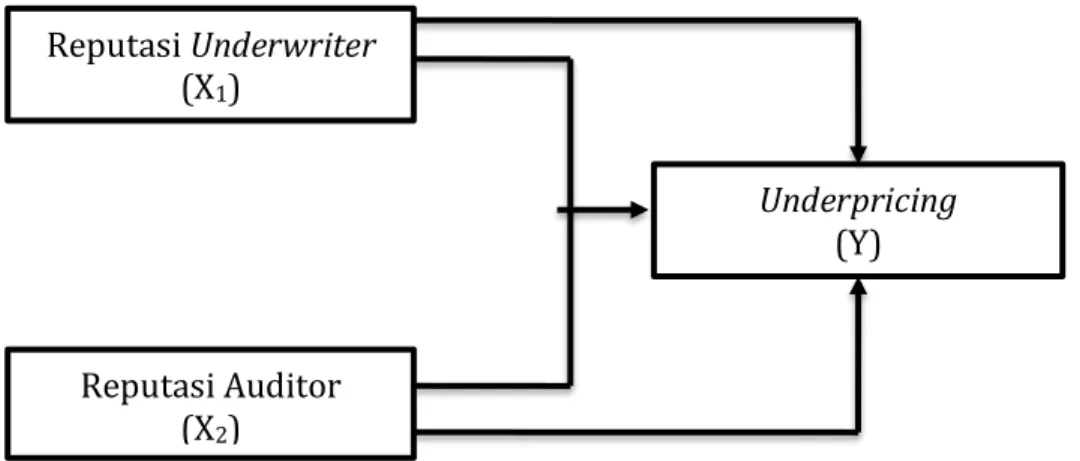

2.9 Hipotesis Penelitian

Dari kerangka pemikiran yang telah diuraikan, maka peneliti menarik hipotesis untuk diteliti sebagai berikut:

Hipotesis 1

Reputasi Auditor berpengaruh terhadap underpricing Hipotesis 2

Reputasi Underwriter berpengaruh terhadap underpricing

Gambar 2.2 Hipotesis Penelitian Reputasi Underwriter (X1) Underpricing (Y) Reputasi Auditor (X2)