Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 35

ANALISIS KINERJA KEUANGAN PT BANK CENTRAL ASIA TBK

PERIODE TAHUN 2015 – 2019

Sabri Nurdin sbnabdullah@gmail.com

Jurusan Akuntansi, Politeknik Negeri Samarinda

Jl. Cipto Mangunkusumo, Sungai Keledang, Kec. Samarinda Seberang Kota Samarinda, 75242

ABSTRACT

This research was conducted with the aim of knowing the development of the financial performance of PT Bank Central Asia Tbk for five consecutive years, namely from 2015 to 2019. This type of research is quantitative, namely the source of data used is from external sources and is secondary data derived from of summary financial statements. The data analysis technique used is the ratio analysis technique with the horizontal method, namely by comparing the financial statements of several periods so that the development of the bank's financial performance will be seen.

Based on the ratio analysis that has been done, namely the capital ratio, liquidity ratio, and profitability ratio, the results show that. Where the performance capital ratio is good (healthy) because the resulting value exceeds the minimum stipulation for a healthy bank, which is a minimum of 8%. For the liquidity ratio, the development performance is also good (healthy), that is, it does not exceed the provisions set by Bank Indonesia, which is smaller than 110%, and for the profitability ratio for the development of good performance (healthy) because the resulting ROA value exceeds the standard set by Bank Indonesia, namely 1, 5% and the resulting BOPO is also below 93.5% as stipulated by Bank Indonesia.

Key woods : the financial performance, the capital ratio, liquidity ratio, and profitability ratio.

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui perkembangan kinerja keuangan PT Bank Central Asia Tbk selama lima tahun berturut-turut, yaitu dari tahun 2015 sampai dengan tahun 2019. Jenis penelitian ini bersifat kuantitatif yaitu sumber data yang digunakan dari sumber eksternal dan merupakan data sekunder yang berasal dari ringkasan laporan keuangan. Teknik analisa data yang digunakan adalah teknik analisa rasio dengan metode horizontal yaitu dengan membandingkan laporan keuangan beberapa periode sehingga akan terlihat perkenbangan kinerja keuangan bank tersebut.

Berdasarkan analisa rasio yang telah dilakukan tersebut yaitu ratio Permodalan, ratio likuiditas, dan ratio profitabilitas, maka hasilnya menunjukkan bahwa . Dimana untuk rasio permodalan kinerja adalah baik (sehat) karna nilai yang dihasilkan melebihi ketetapan minimum bank yang sehat yaitu minimum 8%. Untuk rasio likuiditas perkembangan kinerjanya juga baik (sehat) yaitu tidak melebih ketetapan yang telah ditetapkan Bank Indonesia yaitu kecil dari 110%, dan untuk rasio Profitabilitas perkembangan kinerja yang baik (sehat) karena nilai ROA yang dihasilkan melebihi standar yang ditetapkan Bank Indonesia yaitu 1,5% dan BOPO yang dihasilkan juga dibawah 93,5% sebagaimana telah ditetapkan Bank Indonesia.

Kata Kunci: Kinerja keuangan, ratio Permodalan, ratio likuiditas, dan ratio profitabilitas,

PENDAHULUAN Latar Belakang

Perbankan merupakan lembaga intermediasi yang mendukung perekonomian di Indonesia dan memiliki peran sebagai pihak perantara yang mempertemukan pihak yang kelebihan dana (surplus) dengan pihak yang kekurangan dana (defisit) melalui produk-produk yang ditawarkan oleh bank.

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 36

Selain itu bank juga memberikan pelayanan jasa dan pelayanan transaksi pembayaran dalam negeri maupun ke luar negeri untuk memudahkan nasabah bank.

Sektor perbankan adalah salah satu entitas ekonomi yang sangat berpengaruh dalam perekonomian masyarakat. Tidak dapat dipungkiri bahwa saat ini sebagian besar masyarakat tidak dapat terlepas dari pelayanan dan fasilitas yang diberikan oleh badan keuangan tersebut. Pelayanan itu dapat berupa pinjaman modal, penyimpanan dana, berbagai alternatif investasi, bahkan menjadi prasarana pembayaran antar negara dan transfer uang dalam jumlah kecil sebagai pengganti pengiriman uang lewat wesel. (Gustina : 2011)

Undang Undang RI No. 10 Tahun 1998 tentang Perbankan (pasal 1 ayat 2) menyatakan bahwa

bank merupakan sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dengan tujuan untuk meningkatkan taraf hidup orang banyak.Dengan memberikan kredit kepada

sektor perekonomian, bank melancarkan arus barang dan jasa dari produsen kepada konsumen. Bank merupakan pemasok dari sebagian besar uang beredar yang digunakan sebagai alat pembayaran, sehingga mekanisme kebijakan moneter dapat berjalan. Hal tersebut menunjukkan bahwa bank merupakan suatu lembaga keuangan yang sangat penting dalam menjalankan kegiatan perekonomian dan perdagangan. Oleh karena itu bank dinilai memiliki peran yang sangat penting dalam kehidupan masyarakat, dilihat dari digunakannya jasa-jasa layanan perbankan dalam berbagai kegiatan usaha ataupun administrasi yang bersifat kedinasan.

Menurut kasmir (2002:2) defenisi lembaga keuangan secara umum adalah setiap perusahaan yang bergerak dibidang keuangan, menghimpun dana, menyalurkan dana, atau kedua-duanya. Artinya kegiatan yang dilakukan oleh lembaga keuangan selalu berkaitan dengan bidang keuangan, apa kegiatannya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan dana, dan bisa juga disebut dengan jual beli uang.

Menurut Kuncoro dan Suhardjo (2011: 495) kepercayaan dan loyalitas nasabah terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya, para nasabah yang kurang kepercayaan terhadap bank yang bersangkutan maka loyalitasnyapun juga sangat tipis, hal ini tentu sangat tidak menguntungkan bagi bank yang bersangkutan karena para pemilik dana atau nasabah ini sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain.

Penilaian tingkat kinerja keuangan bank ini juga dapat digunakan sebagai upaya untuk mengetahui kondisi bank saat ini dan sekaligus untuk memudahkan dalam menentukan kebijakan untuk masa yang akan datang.Tingkat kinerja keuangan bank dapat dinilai dari beberapa

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 37

indikator.Salah satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir, 2012:7). Laporan keuangan dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan yang secara periodik dilakukan pihak manajemen perusahaan yang bersangkutan. Dengan kata lain laporan keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakainya dalam pengambilan keputusan.

Menurut kasmir (2002:29) dari kegiatan jual beli uang inilah bank akan memperoleh keuntungan yaitu dari selisih harga beli (bunga simpanan) dengan harga jual (bunga simpanan). Disamping itu kegiatan bank lainnya dalam rangka menghimpun dana dan menyalurkan dana adalah jasa-jasa lainnya. Kegiatan ini ditujukan untuk memperlancar kegiatan menghimpun dan menyalurkan dana, sehingga kita bisa melihat dan mengukur kinerja keuangan suatu perusahaan tersebut.

PT Bank Central Asia Tbk adalah bank swasta terbesar di Indonesia. Bank ini didirikan pada 21 Februari 1957 dengan nama Bank Central Asia NV dan pernah menjadi bagian penting dari Salim Group. Sekarang bank ini dimiliki oleh salah satu grup produsen rokok terbesar keempat di Indonesia, Djarum. PT Bank Central Asia Tbk menerapkan tata kelola perusahaan yang baik berdasarkan prinsip-prinsip transparansi, akuntabilitas, pertanggungjawaban, independensi dan kewajaran.

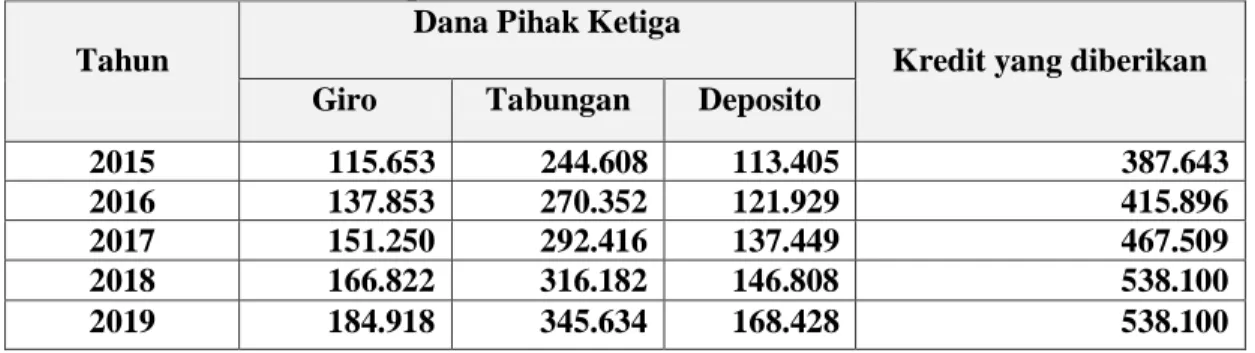

Tabel 1. Giro,Tabungan, Deposito dan Kredit pada PT Bank Central Asia TbkTahun 2015-2019 (Dalam Ribuan Rupiah)

Tahun

Dana Pihak Ketiga

Kredit yang diberikan

Giro Tabungan Deposito

2015 115.653 244.608 113.405 387.643

2016 137.853 270.352 121.929 415.896

2017 151.250 292.416 137.449 467.509

2018 166.822 316.182 146.808 538.100

2019 184.918 345.634 168.428 538.100

Sumber : Laporan Tahunan PT Bank Central Asia Tbk

Berdasarkan pada tabel 1 diatas dijelaskan bahwa Penyaluran dana pihak ketiga dari tahun 2015 hinga tahun 2019 mengalami kenaikan setiap tahunnya. Penyaluran total kredit yang selalu meningkat, menjadikan adanya suatu potensi resiko dari kredit macet bermasalah. Sedangakan pengumpulan dana pihak ketiga selama dari tahun 2015 samapai dengan tahun 2019 selalu mengalami peningkatan. Untuk itu pihak manajeman perlu mengindentifikasi faktor penyebab dan meminage segala kemungkinan yang terjadi.

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 38

TINJAUAN PUSTAKA Pengertian Bank

Pengertian bank menurut Undang-undang RI Nomor 10 Tahun 1998 tentang Perubahan atas Undang-undang No.7 Tahun 1992 tentang Perbankan (Pasal 1 ayat 2):” Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat”.

Menurut Kasmir (2016 : 3) menyatakan bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya.

Menurut Abdurrachman (2014:6)“Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan”.

Menurut Veryn (2014:5) “Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukaran uang berupa uang giral”.

Menurut Standar Akuntansi Keuangan (2014:6) “Bank adalah lembaga yang berperan sebagai perantara keungangan antara pihak-pihak yang memiliki kelebihan dana dengan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”. Menurut Ajuha (2017:2) “Bank menyalurkan modal dari mereka yang tidak dapat menggunakan secara menguntungkan kepada mereka yang dapat membuatnya lebih produktif untuk keuntungan masyarakat”.

Dari pengertian-pengertian di atas bank merupakan lembaga yang menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta, maupun perorangan untuk menyimpan dananya, dan sebagai tempat untuk mendapatkan dana melalui kegiatan kedit serta kegiatan jasa lainnya yang di berikan oleh bank. Bank merupakan inti dari keuangan setiap negara, khususnya Bank Umum. Bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua perekonomian.

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 39

Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial

intermediary.

Fungsi utama bank,yaitu :

a.

Menghimpun Dana dari MasyarakatBank menghimpun dana dari masyarakat dalam bentuk simpanan. Untuk itu masyarakat akan mempercayakan dananya untuk disimpan di bank dengan jaminan keamanan yang diberikan oleh pihak bank. Selain dari segi keamanan, tujuan masyarakat menyimpan dananya di bank yaitu untuk berinvestasi, sebab bank akan memberikan keuntungan berupa tingkat pengembalian atau return yang akan diperoleh nasabah berdasarkan kebijakan bank yang bersangkutan.

b.

Menyalurkan Dana Kepada MasyarakatBank akan menyalurkan dananya kepada masyarakat yang membutuhkan dalam bentuk pinjaman. Melalui penyaluran dana tersebut maka bank akan memperoleh pendapatan. Pendapatan tersebut berupa pendapatan bunga. Kegiatan penyaluran dana ini memberikan pendapatan yang cukup besar bagi bank. Namun untuk mendapat pinjaman dana dari bank (kredit) maka nasabah harus memenuhi persyaratan tertentu yang ditetapkan oleh bank.

c.

Pelayanan dan Jasa PerbankanSelain simpanan, bank juga menawarkan berbagai produk pelayanan jasa perbankan kepada nasabah. Produk pelayanan jasa perbankan tersebut antara lain jasa pengiriman uang (transfer), pemindah bukuan, penagihan surat-surat berharga, kliring, Letter of Credit, inkaso, garansi bank, dan pelayanan jasa lainnya. Seiring dengan arus globalisasi saat ini, terutama bagi mereka yang bergerak dalam bidang bisnis dan berpacu dengan waktu. Untuk memenuhi tuntutan kebutuhan nasabah tersebut, maka saat ini banyak sektor perbankan yang berlomba untuk melakukan inovasi produk dan meningkatkan teknologi serta sistem informasi demi memberikan kepuasan pelayan kepada nasabah.

Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development,

agent of service. Berdasarkan hal tersebut bahwa bank berfungsi sebagai berikut, Santoso dan

Triandaru (2011:9) :

a) Agent of trust Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 40

disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank. b) Agent of development Kegiatan perekonomian masyarakat disektor moneter dan disektor riil

tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil.

c) Agent of services Disamping melakukan kegiatan penghimpunan dan penyaluran dana bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank dan penyelesaian tagihan.

Berdasarkan uraian di atas dapat di simpulkan bahwa secara luas bank berfungsi sebagai alat pemerintah untuk menjaga kestabilan ekonomi moneter dan keuangan dan secara sempit yaitu sebagai alat penarik uang kartal dan uang gial dari masyarakat dan menyalurkannya ke masyarakat.

2.4. Pengertian Kinerja Keuangan

Kinerja adalah suatu usaha untuk mengevaluasi efektivitas dan efisiensi perusahaan dalam menghasilkan laba.Dengan adanya kinerja keuangan dapat dilihat prospek perkembangan suatu perusahaan.perusahaan yang dikatakan berhasil adalah perusahaan yang telah mencapai kinerja keuangan yang ditetapkan.

Menurut Bastian (2006:274) adalah gambaran pencapaian pelaksanaan /program /kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi suatu organisasi.Sedangkan menurut Fahmi (2011:2) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.

Pengukuran kinerja keuangan dilakukan bersamaan dengan proses analisis kinerja keuangan. Analisis kinerja keuangan adalah suatu proses pengkajian proses kinerja keuangan dengan melakukan peninjauan, perhitungan, dan pengukuran data keuangan serta memberikan solusi terhadap masalah perusahaan pada suatu periode tertentu.

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 41

Analisa rasio keuangan perbankan 1.Analisa Rasio Permodalan

Menurut Mudrajad Kuncoro dan Suhardjono (2002:562) CAR adalah kemampuan bank dalam mempertahamkan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risikorisiko yang timbul yang dapat berpengaruh trhadap besarnya modal bank.

Besarnya CAR diukur dari rasio antara modal bank terhadap Aktiva Tertimbang Menurut Risiko (ATMR).

Menurut ketetapan Bank Indonesia Nomor: 6/10/PBI/2004. Sebuah bank mengalami risiko modal apabila tidak dapat menyediakan modal minimum sebesar 8%. Dengan penetapan CAR pada tingklat tertentu dimaksudkan agar bank memiliki kemampuan modal yang cukup untuk meredam kemungkinan timbulnya risiko sebagai akibat ber-kembang atau meningkatnya ekspansi asset terutama aktiva yang di kategorikan dapat memberikan hasil sekaligus mengandung resiko.

Menurut Lukman Dendawijaya (2009:144), besarnya CAR suatu bank dapat dihitung dengan rumus berikut.

2 Analisis Rasio Likuiditas

1. Menurut G Sugiarso dan F. Winarni (2005:114) analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Likuiditas dibedakan menjadi dua, yaitu likuiditas badan usaha dan likuiditas perusahaan. Likuiditas badan usaha merupakan kemampuan perusahaan menyediakan alat-alat likuid sedemikian rupa sehingga dapat memenuhi kewajiban finansialnya pada saaat ditagih. Sementara itu likuiditas perusdahaan merupakan kemampuan perusahaan menyediakan alat-alat likuid sedemikian rupa sehingga perusahaan mampu menyelenggarakan proses produksi. Rasio likuiditas yang digunakan dalam menilai kinerja suatu bank adalah: Non Performing Loan( NPL),

Interest Rate ratio dan Loan to Deposit Ratio. (LDR)

Total Kredit

LDR = --- x 100% Dana Pihak Ketiga

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 42

3 Analisis Rasio Profitabilitas

Rasio profitabilitas atau Operating Rasio menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio ini mengikur efektifitas pimpinan dalam mengelola perusahaan,yang tercermin dalam laba yang diperoleh dari penjualan.

Rasio profitabilitas yang digunakan adalah:

a.

Return on Asset (ROA)Menurut Lukman Dendawijaya (2009: 119), Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya ROA karena Bank Indonesia sebagai Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat. Menurut ketetapan Bank Indonesia Nomor: 6/10/PBI/2004, suatu bank dapat dimasukkan dalam kategori sehat apabila memiliki rasio ROA minimal 1,5%.

ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva atau asset yang dimiliki. Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Menurut Lukman Dendawijaya (2009: 118) ROA dapat dirumuskan sebagai berikut.

1. Return On Equity (ROE)

Return On Equity (ROE) adalah rasio yang menunjukkan kemampuan pada Bank Kaltimtara dalam menghasilkan laba bersih dengan menggunakan modal sendiri yang terdapat dalam laporan keuangan yang di publikasi oleh Bank Kaltimtara dari tahun 2015 sampai dengan tahun 2019 .

Laba Bersih

ROE = --- x 100% Ekuitas

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 43

2. Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen Bank Kaltimtara dalam mengendalikan biaya-biaya dan mengelola aktiva produktif untuk menghasilkan pendapatan bunga bersih. Data digunakan terdapat dalam laporan keuangan yang di publikasi oleh Bank Kaltimtara dari tahun 2015 sampai dengan tahun 2019 .

3. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Biaya operasional terhadap pendapatan operasional merupakan rasio untuk mengukur perbandingan antara beban operasional dengan pendapatan operasional. Beban operasional dihitung berdasarkan penjumlahan dari total bunga dan total beban operasional lainnya. Sedangkan pendapatan operasional merupakan penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. Dari tahun 2015 sampai dengan tahun 2019 Semakin tinggi rasio ini menunjukkan semakin tidak efisien biaya operasional bank.

Pengertian dan Tujuan Analisis Laporan Keuangan

Menurut Hery (2009: 6) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengomunikasikan data keuangan atau aktivitas perusahaan kepada pihakpihak yang berkepentingan. Dengan kata lain, laporan keuangan ini berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan.

Tujuan khusus laporan keuangan menurut APB Statement No. 4 adalah menyajikan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan

Pendapatan Bunga Bersih

NIM = --- x 100% Rata-rata Total Aktiva Produktif

Total Beban Operasional

BOPO = --- x 100% Total Pendapatan Operasional

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 44

prinsip-prinsip akuntansi yang berlaku umun (GAAP), sedangkan laporan umum laporan keuangan menurut APB Statement

No.4 adalah:

a. Memberikan informasi yang terpercaya tentang sumber daya ekonomi dan kewajiban perusahaan,

b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dan mencari laba,

c. Memungkinkan untuk menaksir potensi perusahaan dalam menghasilkan laba,

d. Memberikan informasi yang diperlukan lainnya tentang perubahan aktiva dan kewajiban, dan e. Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

METODE PENELITIAN Lokasi dan Waktu Penelitian

Jenis penelitian ini merupakan penelitian deskriptif kuantitatif yaitu penelitian tentang data yang dikumpulkan dan dinyatakan dalam bentuk angka-angka. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data yang digunakan dalam penelitian ini berasal dari laporan keuangan PT Bank Central Asia Tbkperiode 2015-2019 sebagai berikut.

1. Field Research peneliti menggunakan data sekunder berupa data runtut waktu (time series) dengan skala tahunan yang diambil dari laporan tahunan bank dengan rentang waktu dari tahun 20115 - 2019

2. Library Research Library Research merupakan teknik pengumpulan data yang dilengkapi dengan membaca, mempelajari dan menganalisis literatur yang bersumber dari buku - buku dan jurnal - jurnal yang berkaitan dengan penelitian ini untuk mendapatkan konsep yang tersusun dan memperoleh data yang valid.

3. Internet Research Terkadang buku referensi atau literatur yang kita miliki atau pinjam dari perpustakaan merupakan litratul lama atau kadaluarsa, karena ilmu selalu berkembang sseiring berjalannya waktu. Oleh karena itu, untuk mengantisipasi hal tersebut penulis melakukan penelitian dengan menggunakan tekonologi yang juga berkembang yaitu internet, sehingga data yang diperoleh merupakan data sesuai dengan perkembangan zaman.

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 45

Rasio permodalan yang digunakan a. Capital Aduquecy Ratio (CAR)

Rasio likuiditas yang digunakan dalam menilai kinerja suatu bank adalah: a. Loan to Deposit Ratio. (LDR)

Rasio profitabilitas yang digunakan adalah:

a. Return on Asset (ROA) b. Return On Equity (ROE) c. Net Interest Margin (NIM)

d. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Teknik Analisa Data

Teknik analisa data yang digunakan adalah teknik analisa rasio. Dengan metode horizontal yaitu dengan membandingkan laporan keuangan beberapa periode sehingga akan terlihat perkembangan PT Bank Central Asia Tbk tersebut.

HASIL DAN PEMBAHASAN Gambaran Umum Objek Penelitian

PT Bank Central Asia Tbkberdiri pada tanggal 10 oktober 1955 Bidang UsahaBank Umum

Dasar Hukum PendirianAkta Pendirian Perusahaan No. 38 dengan Akta Notaris Raden Mas Soeprapto tanggal 10 Agustus 1955. Disetujui oleh Menteri Kehakiman dengan Surat Keputusan No. J.A.5/89/19 tanggal 10 Oktober 1955

Bank Central Asia (BCA) BCA secara resmi berdiri pada tanggal 21 Feruari 1957 dengan nama Bank Central Asia NV. Banyak hal yang telah dilalui sejak berdirinya, dan barangkali yang paling signifikan adalah krisis moneter yang terjadi tahun 1987. Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. BCA mengambil langkah besar dengan menjadi perusahaan public. Penawaran saham perdana berlangsung pada tahun 2000, dengan menjual saham sebesar 22.55% yang berasal dari divestasi BPPN. Setelah penawaran saham perdana itu,BPPN masih menguasai 70.30% dari seluruh saham BCA. Penawaran saham kedua dilaksanakan dibulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA. Dalam tahun 2002,IBRA melepas 51% dari sahamnya di BCA melalui tender penempatan privat yang strategis Farindo Investment, Ltd yang berbasis di Mauritius, memenangkan tender tersbut. Saat ini,

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 46

BCA terus memperkokoh tradisi tatakelola perusahaan yang baik, kepatuhan penuh pada regulasi, pengelolaan risiko secara baik dan komitmen pada nasabahnya baik sebagai bank transaksional mapun sebagai lembaga intermediasi.

BCA terus berevolusi mengikuti perkembangan era saat ini di tengah perubahan teknologi digital, perilaku nasabah dan perkembangan lingkungan bisnis.BCA terus berevolusi mengikuti perkembangan era saat ini di tengah perubahanteknologi digital, perilaku nasabah dan perkembangan lingkungan bisnis.Merespon berbagai perubahan yang terjadi, BCA mengambil langkah dankebijakan strategis dalam mempertahankan keunggulan layanan perbankan dengan selalu berlandaskan pada pemenuhan kebutuhan nasabah melalui penyediaan produk dan layanan yang berkualitas. Serangkaian inovasi produk dan layanan perbankan senantiasa dikembangkan dengan mengoptimalkan kemajuan teknologi terkini dengan tetap memperhatikan customer experience. BCA terus mengedepankan budaya inovasi, kerjasamadan kolaborasi yang efektif di setiap lini untuk meningkatkan kesiapan BCA dalam beradaptasi terhadap perubahan.

Semua langkah yang ditempuh memiliki tujuan untuk mengarahkanperubahan-perubahan yang terjadi menjadi peluang dan kesempatan baru yang dapat mendukung pertumbuhan perusahaan di masa mendatang sekaligus memberikan nilai tambah kepada para stakeholders BCA.

Analisis Perkembangan Kinerja Perusahaan Perbankan Tahun 2015 sampai dengan Tahun 2019

Perkembangan kinerja Bank keuangan PT Bank Central Asia Tbkyang dilihat dengan menggunakan rasio permodalan, rasio likuiditas, dan rasio profitabilitas. Untuk lebih jelas dapat dilihat pada table 1 dibawah ini:

Tabel 1. Analisis Kinerja Keuangan PT Bank Central Asia TbkTahun 2015 sampai dengan 2019 (dalam %)

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 47

Berdasarkan tabel diatas dapat diketahui bahwa perkembangan kinerja keuangan PT Bank Central Asia Tbk, dari tahun 2015 sampai dengan 2019

Dilihat dari rasio permodalan yaitu dengan rasio Capital adequqcy ratio (CAR) nya berfruktuasi dari tahun ketahun yaitu pada tahun 2015 adalah sebesar 18,7%, tahun 2016Capital

adequqcy ratio (CAR) naik menjadi yaitu menjadi 21,9%, tahun 2017Capital adequqcy ratio (CAR)

nya naik menjadi 23,1%, pada tahun 2018 mengalami kenaikan sebesar 0,3% menjadi 23,4%, dan tahun 2019Capital adequqcy ratio (CAR) nya mengalami kenaikan lagi menjadi 23,8%. Namun perkembangan kinerja PT. Bank Central Asia Tbk. ini tetap dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika telah melebihi nilai Capital adequqcy ratio (CAR) yang telah ditetapkan oleh Bank Indonesia yaitu 8%.

Dilihat dari rasio likuiditas yaitu rasioLoan to Deposit Ratio (LDR), .Perkembangan kinerja PT Bank Central Asia Tbk, dari tahun 2015 sampai dengan 2019, rasio Loan to Deposit Ratio

(LDR), pada tahun 2015 sebesar 81,1% dan pada tahun 2016 mmengalami penurunan menjadi 76,1%

pada tahun 2017 samapai dengan 2019mengalami peningkatan setiap tahunnya, tahun 2015 adalah sebesar 81,1%, tahun 2016 sebesar 76,1%, tahun 2017 sebesar 78,2%, tahun 2018 sebesar 81,6%, dan tahun 2091 adalah sebesar 80,5%. Dan peningkatan nilai rasio Loan to Deposit Ratio (LDR), nya tidak melebihi batas nilai yang sehat sebagai mana telah ditetapkan oleh Bank Indonesia yaitu bank yang sehat memiliki nilai maksimum 110%.

Dilihat dari rasio profitabilitas.Perkembangan kinerja PT Bank Central Asia Tbk, dari tahun 2015 sampai dengan 2019:

a. Return on asset (ROA),mengalami berfruktuasi dari tahun ketahun yaitu pada tahun 2015 adalah

sebesar 3,8%, tahun 2016 Return on asset (ROA), naik menjadi yaitu menjadi 4,0%, tahun 2017,

KETERANGAN 2015 2016 2017 2018 2019

1. Ratio Permodalan

1. Capital adequqcy ratio (CAR) 18,7% 21,9% 23,1% 23,4% 23,8%

2. Ratio Likuiditas

1. Loan to Deposit Ratio (LDR) 81,1% 76,1% 78,2% 81,6% 80,5%

3. Ratio Profitabilitas 1. Return on asset (ROA) 2. Return on equity (ROE) 3. Net Intrest Margin (NIM) 4. Biaya Operasional Terhadap

Pendapatan Operasional( BOPO)

3,8% 21,9% 6,7% 63,2% 4,0% 20,5% 6,8% 60,4% 3,9% 19,2% 6,2% 58,6% 4,0% 18,8% 6,1% 58,2% 4,0% 18,0% 6,2% 59,1%

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 48

Return on asset (ROA) mengalami penurunan menjadi 3,9%, pada tahun 2018 mengalami

kenaikan sebesar menjadi 4,0%, dan tahun 2019, Return on asset (ROA),nya tidak naik dan tidak mengalami penurunan tetap menjadi 4,0%. Namun perkembangan kinerja PT. Bank Central Asia Tbk. ini tetap dikatakan baik (sehat), Return on asset (ROA) minimal 1,5%, sebagaimana telah ditetapkan oleh Bank Indonesia.

b. Return on equity (ROE), mengalami penurunan dari tahun ketahun yaitu pada tahun 2015 adalah

sebesar 21,9%, tahun 2016 Return on equityt (ROE),mengalami penurunan menjadi 20,5%, tahun 2017, Return on equity (ROE) mengalami penurunan menjadi 19,2%, pada tahun 2018 mengalami mengalami penurunan sebesar menjadi 18,8%, dan tahun 2019, Return on equity

(ROE), mengalami penurunan tetap menjadi 18,0%. Namun perkembangan kinerja PT. Bank

Central Asia Tbk. ini tetap dikatakan baik (sehat).

c. Net Intrest Margin (NIM), mengalami hampir tidak berubahan baik naik maupun turun dari tahun

ketahun yaitu pada tahun 2015 adalah sebesar 6,7%, tahun 2016 Net Intrest Margin (NIM), yaitu sebesar6,8%, tahun 2017, Net Intrest Margin (NIM) mengalami penurunan menjadi 6,2%, pada tahun 2018 mengalami penuurunan sebesar menjadi 6,1%, dan tahun 2019, Net Intrest Margin

(NIM), nya tidak naik dan tidak mengalami penurunan tetap menjadi 6,2%. Namun perkembangan

kinerja PT. Bank Central Asia Tbk. ini tetap dikatakan baik (sehat), Net Intrest Margin (NIM) minimal 1,5%, sebagaimana telah ditetapkan oleh Bank Indonesia.

d. Biaya Operasional Terhadap Pendapatan Operasional( BOPO), perkembangan kinerjanya juga baik (sehat) dilihat dari tahun 2015 sampai dengan tahun 2019. mengalami penurunan dari tahun ketahun yaitu pada tahun 2015 adalah sebesar 63,2%, tahun 2016 BOPOturun menjadi 60,4%, tahun 2017, BOPOmengalami penurunan menjadi 58,6%, pada tahun 2018 mengalami kenaikan sebesar menjadi 58,2%, dan tahun 2019, BOPO, mengalami kenaikan menjadi 59,1%. Namun perkembangan kinerja PT. Bank Central Asia Tbk. ini tetap dikatakan baik (sehat), nilai BOPO

dibawah 93,5%sebagaimana yang telah ditetapkan oleh Bank Indonesia.

SIMPULAN DAN IMPLIKASI PENELITIAN Simpulan

Berdasarkan uraian penjelasan yang terdapat pada bab sebelumnya mengenai analisis dan pembahasan hasil penelitian, maka dapat disimpulkan perkembangan kinerja keuanganPT Bank Central Asia Tbk.Dilihat dari analisis rasio permodalan, rasio likuiditas, dan rasio profitabilitas.

Received : 20 April 2021 Revised : 24 April 2021 Acceptted : 28 April 2021

Sosial Ekonomi dan Bisnis Halaman 49

Perusahaan yang berdiri sejak tahun 1955 ini, dapat dilihat perkembangan kinerjanya dari tahun 2015 sampai 2019, untuk rasio permodalan yaitu CAR adalah baik (sehat) karena nilai CAR melebihi nilai yang telah ditetapkan oleh bank Indonesiayaitu sebesar 8%. Untuk rasio likuiditas yaitu rasio LDR perkembangan kinerjanya juga baik (sehat) dimana nilai LDR nya tidak melebihi ketentuan yang telah ditetapkan Bank Indonesia yaitu dibawah 110%. Dan perkembangan kinerja untuk rasio profitabilitas yaitu ROA, ROE, NIM dan BOPO juga baik (sehat) karena nilai ROA yang dihasilkan masih diatas ketentuan minimum yang ditetapkan Bank Indonesia yaitu 1,5%, dan BOPO yang dihasilkan juga tidak melebihi ketentuan yang telah ditetapkan Bank Indonesia yaitu dibawah 93,5%.

DAFTAR PUSTAKA

Djohan, Warma. 2000. Kredit Bank, Edisi 1. PT. Mutiara Sumber Widya: Jakarta Ensiklopedia Umum. 2006. PT. Ictiar Baru Van House: Jakarta

Firdaus, Racmat dan Maya, Ariyanti. 2009. Manajemen Perkreditan Bank Umum: Teori, Masalah, Kebijakan dan Aplikasi Lengkap dengan Analisis Kredit. Bandung: Alfabelata.

Fahmi, Irham. 2012. Manajemen Keuangan. Alfabelata: Bandung

Firdaus, Rachmat. 2003. Teori dan Analisa Kredit Serta KetentuanKetentuan Tentang Beberapa Jenis Kredit. Punasarana Lingga Utama. Bandung

Firdaus, Rachmat & Maya Aryanti. 2003. Manajemen Perkreditan. Alfabeta: Bandung

Hadiprajitno, 2011. Prinsip-prinsip pemberian kredit dalam menyalurkan kredit pada PT. Bank Mandiri Cabang Semarang. Skrispi UNDIP Semarang

Kasmir. 2008. Bank Dan Lembaga Keuangan Lainnya. PT. Raja Grafindo Persada : Jakarta Munawir. 2004. Analisa Laporan Keuangan. Liberti: Yogyakarta

Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 Tentang Perusahaan Pembiayaan Priyatno, Duwi. 2001. Analisis Statistik Data. Mediakom: Yogyakarta