PERSEPSI WAJIB PAJAK PADA PENERAPAN E-SYSTEM TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

(Studi Empiris Pada Wajib Pajak Badan Di KPP Pratama Magelang)

ARTIKEL PENELITIAN

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana S-1

Diajukan oleh : R. DWI SUHARTONO

04.0102.0142

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH MAGELANG

PERSEPSI WAJIB PAJAK PADA PENERAPAN E-SYSTEM TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK

(Studi Empiris Pada Wajib Pajak Badan Di KPP Pratama Magelang)

Abstract

Target which will be reached in this research, that is for approve of Taxpayer perception to applying of use e-SPT, e-filling, e-Registration, Taxpayer's Account and e-payment to compliance. Sampel to be used by is taxpayer using E system in its reporting in Kantor Pelayanan Pajak Pratama Magelang as much 100 Taxpayer, by using mtode of intake of Purposive Sampling. Method Analyse the Data used by is Multiple Regressions. Relied on by result of analysis which have been conducted to be obtained by F value of equal to 29,731 with the level of significant of equal to 0,000. On the basic of this result can be, there are influence which significant value from independent variable to Taxpayer Compliance by simultant. Is the result supported by of adjusted R square value of equal to 0,592. Pursuant to analysis obtained by independent variable consisted of by the variable E-System, E-Registrations, E-Filling, E-Taxpayer'S Account and E-Payment to Taxpayer Compliance by partial, what is proved with the value assess 1,984, Is ha accepted.

ABSTRAK

Tujuan yang hendak dicapai dalam penelitian ini, yaitu untuk memgetahui persepsi Wajib Pajak terhadap penerapan penggunaan SPT, filling, e-Registration, Taxpayer’s account dan e-payment terhadap tingkat kepatuhan. Sampel yang akan digunakan adalah wajib pajak yang menggunakan E system dalam pelaporannya di Kantor Pelayanan Pajak Pratama Magelang sebanyak 100 Wajib Pajak, dengan menggunakan mtode pengambilan Purposive Sampling. Metode Analisis Data yang digunakan adalah Analisis regresi berganda. Didasarkan pada hasil analisis yang telah dilakukan diperoleh nilai Fhitung sebesar

29,731 dengan tingkat signifikansi sebesar 0,000. Atas dasar hasil ini dapat dikatakan bahwa, terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat, Tingkat Kepatuhan Wajib Pajak secara simultan atau secara bersama-sama. Hasil tersebut didukung nilai adjusted R square sebesar 0,592. Berdasarkan analisis yang diperoleh variabel bebas yang terdiri dari variabel E-System, E-Registrations, E-Filling, E-Taxpayer’s Account dan E-Payment terhadap variabel terikat, Tingkat Kepatuhan Wajib Pajak secara parsial atau secara individu, yang dibuktikan dengan nilai nilai thitung > ttabel (1,984), Ha

A. Latar Belakang Penelitian

Tidak dapat dipungkiri bahwa wajib pajak badan (WP) baik badan maupun perseorangan cenderung untuk selalu membayar pajak seminimal mungkin. Hal tersebut wajar karena WP selalu menganggap bahwa membayar pajak merupakan suatu beban. Dalam dunia bisnis ada dua asumsi terhadap beban pajak sebagai biaya yang mempengaruhi laba, sedangkan asumsi kedua adalah pajak sebagai distribusi laba yang akan mempengaruhi rate of return on investmen. Namun demikian, apapun asumsinya secara ekonomis pajak merupakan unsur pengurang laba yang tersedia untuk dibagi atau diinvestasikan kembali oleh perusahaan. Karena dengan adanya pembayaran pajak sebenarnya telah terjadi pemindahan sumber daya dari privat (perusahaan) kepada negara. Dari sisi privat hal ini tentunya telah mengurangi kemampuan belanjanya.

Dalam rangka meningkatkan efisiensi dengan menekan biaya seoptimal mungkin, maka manajemen kewajiban pajak (tax management) perlu dilakukan. Menurut Lumbantoruan (2004), manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan. Meskipun upaya penghematan pajak dapat dilakukan dengan cara yang bisa dikategorikan melanggar peraturan perundang – undangan perpajakan (tax evasion), tetapi yang dimaksud manajemen pajak meliputi upaya - upaya untuk meminimalkan total biaya pajak yang harus dibayar dalam bingkai peraturan (tax avoidance). Hakekatnya tujuan manajemen pajak selaras dengan manajemen keuangan perusahaan, yaitu memperoleh likuiditas dan laba yang memadai demi kelangsungan operasi perusahaan (Suandy, 2001).

Sistem perpajakan di Indonesia pada saat sekarang menganut self asessment system, yaitu sistem yang memberikan kepercayaan kepada WP dalam menghitung, memperhitungkan, membayar sendiri dan seluruh kewajiban perpajakannya juga memberikan peluang kepada WP untuk melakukan manajemen pajak agar dapat ditekan serendah mungkin tanpa

melakukan kegiatan yang sifatnya melanggar hukum. Tugas administrasi perpajakan terutama administrasi pajak pusat, diemban oleh Direktorat Jenderal Pajak sebagai salah satu instansi pemerintah yang secara struktural berada di bawah Departemen Keuangan. Tugas Direktorat Jenderal Pajak salah satunya adalah misi fiskal, yaitu untuk menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

Dalam menilai keberhasilan penerimaan pajak, perlu diingat beberapa sasaran administrasi perpajakan, seperti (1) meningkatkan kepatuhan para pembayar pajak, dan (2) melaksanakan ketentuan perpajakan untuk mendapatkan penerimaan maksimal dengan biaya yang optimal.Menurut Chaizi Nasucha, pengukuran efektifitas administrasi perpajakan yang lebih akurat adalah dengan mengukur berapa besarnya jurang kepatuhan (tax gap) , yaitu selisih antara penerimaan yang sesungguhnya dengan pajak potensial dengan tingkat kepatuhan dari masing-masing sektor perpajakan. Penyebab tax gap terutama lemahnya administrasi perpajakan dengan kontribusi 54%, hal ini juga disimpulkan dalam laporan Badan Analisis Keuangan dan Moneter tahun 1999 (Nasucha, 2004).

Sejalan dengan hal tersebut, Direktorat Jenderal Pajak sejak tahun 2001 telah menggulirkan Reformasi Administrasi Perpajakan Jangka Menengah (3-5) tahun sebagai prioritas reformasi perpajakan, dengan tujuan tercapainya : (1) tingkat kepatuhan sukarela yang tinggi, (2) tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan (3) produktivitas pegawai perpajakan yang tinggi. Program dan kegiatan reformasi administrasi perpajakan diwujudkan dalam penerapan sistem administrasi perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi berdasarkan fungsi, perbaikan pelayanan bagi setiap wajib pajak melalui pembentukan account representative dan compliant center untuk menampung keberatan Wajib Pajak. Selain itu, sistem administrasi perpajakan juga memakai kemajuan teknologi terbaru di antaranya melalui

Sistem Administrasi Perpajakan Terpadu (SAPT) yang dikendalikan oleh case management system dalam workflow system dengan berbagai modul otomasi kantor serta berbagai pelayanan dengan basis e-system seperti e-SPT, e-Filling, e-Payment, Taxpayer’s Account, e-Registration, dan e-Counceling yang diharapkan meningkatkan mekanisme kontrol yang efektif ditunjang dengan penerapan Kode Etik Pegawai Direktorat Jenderal Pajak yang mengatur perilaku pegawai dalam melaksanakan tugas.

Penelitian yang dilakukan oleh Andrianto (2008), angka-angka penerimaan pajak yang disampaikan antara pejabat Departemen Keuangan masih simpang siur karena kurang akuratnya data yang disebabkan sistem Modul Penerimaan Negara (MPN) di Departemen Keuangan yang mengintegrasikan penerimaan Direktorat Jenderal Pajak (DJP), Direktorat Jenderal Bea Cukai, serta pengeluaran Direktorat Jenderal Anggaran belum solid.

Penelitian tersebut meneliti penggunaan e-filling yang merupakan fasilitas baru yang diluncurkan DJP. E-filling merupakan sarana pelaporan pajak secara online dan realtime menggunakan media internet dengan media layanan aplikasi atau Application Service Provider (ASP). Pengguna e-filling masih sedikit yaitu sekitar empat ratus Wajib Pajak yang terdaftar sebagai pengguna e-filling. Hal ini dimungkinkan disebabkan oleh kurangnya sosialisasi dari DJP atau mungkin juga WP belum bisa menerima sebuah teknologi baru dalam pelaporan pajaknya.

Penelitian ini merupakan pengembangan dari penelitian yang pernah dilakukan oleh Andrianto (2008) terhadap penerimaan teknologi internet dengan menggunakan Technology Acceptance Model (TAM) yang ditambah penggunaan e-system dengan beberapa variasi eksternal. Penelitian tentang penggunaan e-system di Indonesia masih belum ada karena baru disosialisasikan pada tahun 2005. Penggunaan Technology Acceptance Model (TAM) dipilih sebagai model yang digunakan pada penelitian ini karena merupakan model yang paling banyak digunakan dalam penelitian terhadap sistem informasi. Dari penelitian yang dilakukan ini akan dapat diketahui

adanya faktor-faktor yang mempengaruhi perilaku penerimaan Wajib Pajak terhadap e-system di Indonesia.

E-system merupakan salah satu metode pelaporan pajak secara on-line (selaras) dengan satu obyek pajak satu dengan yang lain, dan secara terintegrasi dalam database kantor perpajakan (Santoso, 2002). Hal ini menjelaskan bahwa obyek pajak satu dengan yang lain akan saling berkaitan dalam rangka proses pelaporan pajak. E-system dengan kata lain merupakan sistem elektoris yang memberikan informasi mengenai beban pajak (kewajiban) pembayaran pajak setiap orang atau badan yang terdaftar di kantor pajak.

Pengembangan penelitian ini diharapakan mampu memberikan kontribusi yang nyata terhadap persepsi Wajib Pajak tentang pentingnya pelaporan perpajakan dengan efektif dan efisien. Bantuan menggunakan E-System yang dikeluarkan oleh pemerintah dalam hal ini adalah Kantor Pelayanan Pajak, akan membentuk suatu kepatuhan wajib pajak dalam melaporkan perpajakan lebih mampu di ketahui oleh wajib pajak tersebut.

Kantor pelayanan pajak Pratama Magelang adalah salah satu unit pelayanan perpajakan dari Direktorat Jenderal Pajak Republik Indonesia. KPP Pratama Magelang telah makin meningkat dalam pengelolaan Wajib Pajak yang ada, dengan menggunakan salah satu pelayanan menggunakan E-System. Satu unit E-system meliputi e-SPT, e-filling, e-Registration, Taxpayer’s account dan e-payment yang merupakan rangkaian informasi wajib pajak dalam memenuhi kewajibanya untuk memberikan laporan informasi mengenai objek pajak.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang ada, maka perumusan masalah dalam penelitian mengenai persepsi wajib pajak dalam menggunakan e-system ini adalah bagaimana persepsi Wajib Pajak terhadap penerapan penggunaan SPT, filling, Registration, Taxpayer’s account dan e-payment terhadap tingkat kepatuhan?

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini, yaitu untuk mencari bukti empiris mengenai persepsi Wajib Pajak terhadap penerapan e-system terhadap kepatuhan Wajib Pajak dalam melakukan pelaporan dengan menggunakan sistem yang lebih baik. Tujuan tersebut yaitu untuk mengetahui persepsi Wajib Pajak terhadap penerapan penggunaan SPT, filling, e-Registration, Taxpayer’s account dan e-payment terhadap tingkat kepatuhan.

D. Telaah Teoritis

1. Pemahaman Tentang Perpajakan a. Definisi Pajak

Definisi pajak menurut Prof. Dr. Rochmat Soemiro, SH. (1994) guru besar dalam Hukum Pajak pada Universitas Pajajaran Bandung, seperti dikutip oleh Safri Nurmantu, yaitu: ”Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir kepada sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum.” Unsur-unsur pokok dari definisi di atas, yaitu: (1) iuran atau pungutan, (2) dipungut berdasarkan undang-undang, (3) dapat dipaksakan, (4) tidak menerima atau memperoleh kontraprestasi, dan (5) untuk membiayai pengeluaran umum Pemerintah.

b. Fungsi Pajak

Fungsi pajak seperti dikemukakan Wirawan B.Ilyas dan Richard Burton ( 2004 ), yaitu :

1) Fungsi budgetair, disebut juga fungsi fiskal, yaitu fungsi untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai undang-undang yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara.

2) Fungsi regulerend, merupakan fungsi dimana pajak-pajak akan digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu

yang letaknya di luar bidang keuangan.Pajak digunakan sebagai alat kebijaksanaan.

3) Fungsi demokrasi, yaitu fungsi yang merupakan salah satu penjelmaan atau wujud sistem gotong royong, termasuk kegiatan pemerintah dan pembangunan demi kemaslahatan manusia.Fungsi ini sering dikaitkan dengan hak seseorang untuk mendapatkan pelayanan dari pemerintah apabila ia telah melakukan kewajibannya membayar pajak, bila pemerintah tidak memberikan pelayanan yang baik, pembayar pajak bisa melakukan protes maupun penangguhan.

4) Fungsi distribusi, yaitu fungsi yang lebih menekankan pada unsur pemerataan dan keadilan dalam masyarakat khususnya Wajib Pajak.

c. Sistem Perpajakan

Sistem perpajakan suatu negara terdiri dari tiga unsur, yakni Tax Policy, Tax Law dan Tax Administration. Sistem perpajakan dapat sebagai metoda atau cara bagaimana mengelola utang pajak yang terutang oleh Wajib Pajak dapat mengalir ke kas negara. Sistem pemungutan pajak menurut Wirawan dan Burton (2002), sistem perpajakan dapat dibagi menjadi beberapa konsep, yaitu sebagai berikut :

1) Official assesment System, yaitu sistem pemungutan pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

2) Semi Self Assesment System, yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada fiskus dan Wajib Pajak untuk menentukan besarnya utang pajak.

3) Self Assesment System, yaitu suatu sistem pemungutan pajak yang memberi wewenang penuh kepada Wajib Pajak untuk menghitung,

memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang pajak.

4) Witholding System, yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong/memungut besarnya pajak yang terutang.

2. Pemahaman Tentang E-system

Pengertian e-system dalam perpajakan adalah suatu bentuk pelayanan yang memanfaatkan sistem komunikasi dan teknologi internet dengan aplikasinya yang meliputi e-payment (pembayaran pajak secara online), e-registration (pendaftaran wajib pajak melalui internet), e-filling (pelaporan pajak melalui internet) dan e-spt (pengisian SPT dengan program yang disediakan DJP. Permasalahan mengenai penggunaan e-system tersebut akan memberikan dampak bagi wajib pajak yang memberikan informasi mengenai kewajibannya.

E-system merupakan salah satu metode pelaporan pajak secara on-line (selaras) dengan satu obyek pajak satu dengan yang lain, dansecara terintegrasi dalam database kantor perpajakan (Santoso, 2002). Hal ini mejelaskan bahwa obyek pajak satu dengan yang lain akan saling berkaitan dalam rangka proses pelaporan pajak. E-system dengan kata lain merupakan sistem elektronis yang memberikan informasi mengenai beban pajak (kewajiban) pembayaran pajak setiap orang atau badan yang terdaftar di kantor pajak.

3. Persepsi Wajib Pajak Pada Penerapan E-System

Upaya untuk mengimplementasikan konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan, maka struktur organisasi DJP perlu diubah, baik di level kantor pusat sebagai pembuat kebijakan maupun di level kantor operasional sebagai pelaksana implementasi kebijakan. Sebagai langkah pertama, untuk memudahkan Wajib Pajak, ke tiga jenis kantor pajak yang ada, yaitu Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan

Bangunan (KPPBB), serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), dilebur menjadi Kantor Pelayanan Pajak (KPP).

Adapun definisi dari E-System yang yang dimaksud dalam penelitian adalah sebagai berikut :

1. Elektronik SPT atau disebut e-SPT adalah aplikasi (software) yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT. E-SPT, merupakan pelaporan pajak tahunan bagi wajib pajak secara online melalui media piranti lunak (sofware) yang dikeluarkan oleh Kantor Pelayanan Pajak. Hasil yang diharapkan dengan adanya e-SPT adalah :

a. Penyampaian SPT dapat dilakukan secara cepat dan aman, karena lampiran dalam bentuk media CD/disket.

b. Data Perpajakan Terorganisasi dengan baik

c. Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan dengan baik dan sistematis

d. Penghitungan dilakukan secara cepat dan tepat karena

menggunakan sistem komputer

e. Kemudahan dalam membuat Laporan Pajak

f. Data yang disampaikan WP selalu lengkap, karena penomoran formulir dengan menggunakan sistem komputer.

g. berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak.

2. E-Filling merupakan pengisian data wajib pajak maupun perhitungan pajak yang terhutang oleh wajib pajak dengan menggunakan media piranti lunak (sofware). E-Filling adalah suatu cara penyampaian Surat Pemberitahuan yang dilakukan melalui sistem on-line dan real time.

Aplikasi ini pelaporan secara elektronis mempermudah WP dalam pelaporan SPT PPh dan PPN/PPn BM. Aplikasi e-SPT disediakan secara gratis melalui para Account Representative termasuk Buku Petunjuk dan pelatihan pengoperasiannya.

3. E-Registration merupakan pendaftaran pajak secara online dalam satu area domisili wajib pajak dengan sistem komputerisasi di kantor pelayanan pajak. Sistem Pendaftaran Wajib Pajak secara Online (atau e-Registration) adalah sistem aplikasi sebagai bagian dari Sistem Informasi Perpajakan di lingkungan kantor Direktorat Jenderal Pajak dengan berbasis perangkat keras dan perangkat lunak yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola proses pendaftaran Wajib Pajak. Sistem ini terbagi dua bagian, yaitu sistem yang dipergunakan oleh Wajib Pajak yang berfungsi sebagai sarana pendaftaran Wajib Pajak secara online dan sistem yang dipergunakan oleh Petugas Pajak yang berfungsi untuk memproses pendaftaran Wajib Pajak.

4. Taxpayer’s account merupakan data base dari wajib pajak yang terdaftar pada Kantor Pelayanan Pajak. Setelah menghitung pajak yang harus dilunasi atau ketika tiba saat terutang angsuran pajak yang harus dibayar. Wajib Pajak (WP) haruslah berhati-hati. Jangan sampai batas waktu pembayaran pajak tersebut terlewati. Secara internal,pentingjuga bagi WP untuk mengantisipasi kebutuhan kas untuk melunasi pajak yang harus dibayar tersebut agar jangan sampai mengganggu cashflow usaha. Pasal 10 Undang-Undang Nomor 6 Tahun 1983 tentang ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007 (UU KUP) mengatur tentang Tata Cara Pembayaran dan Penyetoran Pajak. Dalam Pasal 10 ayat (2) UU KUP ditetapkan tata cara pembayaran, penyetoran pajak, dan pelaporannya serta tata cara mengangsur dan menunda pembayaran pajak diatur dengan atau berdasarkan Peraturan Menteri Keuangan. Ketentuan tersebut ditindaklanjutidengan diterbitkannya Peraturan Menteri Ke-uangan Nomor 184/ PMK.03/2007 Tentang Penentuan Tanggal Jatuh Tempo Pembayaran Dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, Dan Tata Cara Pembayaran, Penyetoran Dan

Pelaporan Pajak, Serta Tata Cara Pengangsuran Dan Penundaan Pembayaran Pajak

5. E-Payment merupakan pembayaran secara online pada lembaga keuangan yang menjadi rekanan Kantor Pelayanan Pajak untuk menerima pembayaran wajib pajak. Melalui sistem ini pembayaran pajak yang dilakukan melalui bank pesepsi terhubung langsung (online) dengan database DJP dan secara sistem akan diteruskan ke database KP yang secara otomatis akan dibukukan pada rekening WP. sebagai bukti validasi WP mendapatkan Tanda Pembayaran Pajak (NTPP)

E. Hipotesis

Perencanaan perpajakan ditujukan untuk meminimalkan hutang pajak. Dalam pelaksanaannya perlu kejelian dari WP untuk memanfaatkan peluang – peluang dari peraturan perpajakan yang berlaku. Perencanaan pajak dapat meliputi pelaksanaan pengeluaran yang cukup besar di akhir tahun dalam rangka menghindari pembayaran pajak ataupun dengan mempercepat pembebanan biaya untuk mencapai hasil yang memadai perencanaan pajak memerlukan juga berbagai pengertian dan teori yang mengupas tentang pelaksanaan self assesment system antara lain penelitian Theresia (2004) membuktikan bahwa fungsi membayar dan fungsi melapor sudah dilaksanakan oleh wajib pajak.

Pemeriksaan pajak harus dikembalikan pada fungsi awalnya untuk menciptakan efek pencegahan dan bukan alat untuk meningkatkan penerimaan. Jika ini bisa dicapai, maka pembayar pajak bisa memahami bahwa pemeriksaan pajak adalah aktivitas yang memang diperlukan untuk kepentingan kita semua.

H1 : Terdapat persepsi wajib pajak yang positif terhadap penerapan

penggunaan e-SPT terhadap tingkat kepatuhan

H2 : Terdapat persepsi wajib pajak yang positif terhadap penerapan

H3 : Terdapat persepsi wajib pajak yang positif terhadap penerapan

penggunaan e-Registration terhadap tingkat kepatuhan

H4 : Terdapat persepsi wajib pajak yang positif terhadap penerapan

penggunaan Taxpayer’s account terhadap tingkat kepatuhan

H5 : Terdapat persepsi wajib pajak yang positif terhadap penerapan

penggunaan e-payment terhadap tingkat kepatuhan

H6 : Terdapat persepsi wajib pajak yang positif terhadap penerapan

penggunaan e-SPT, e-filling, e-Registration, Taxpayer’s account dan e-payment terhadap tingkat kepatuhan

F. Metode Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang memiliki kualitas serta karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulan (Sugiyono, 1999:26). Penelitian ini, yang menjadi populasi adalah seluruh wajib pajak yang melaporkan di Kantor Pelayanan Pajak Pratama Magelang pengguna E-system Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi dan memiliki kesempatan yang sama untuk digunakan sebagai pegumpulan data atau responden (Sugiyono, 1999). Dalam penelitian ini, yang akan digunakan sebagai sampel adalah wajib pajak yang menggunakan E system dalam pelaporannya di Kantor Pelayanan Pajak Pratama Magelang pengguna E-system sebanyak 100 Wajib Pajak.

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah Purposive Sampling. Artinya, teknik pengambilan sampel yang didasarkan pada karakteristik yang dimiliki oleh populasi yang ada (Sugiyono, 2000:77). Karakteristik yang dimaksudkan disini adalah, karakteristik sampel yang akan digunakan sebagai responden, yaitu dengan karakteristik bahwa responden tersebut adalah :

1) Wajib Pajak yang menggunakan E system dalam pelaporannya. 2) Telah menggunakan E system setidaknya 1 tahun.

G. Definisi Operasi dan Pengukuran Variabel 1. Definisi e-SPT

E-SPT merupakan pelaporan pajak tahunan bagi wajib pajak secara online melalui media piranti lunak (sofware) yang dikeluarkan oleh Kantor Pelayanan Pajak. Variabel ini akan mengukur mengenai SPT, filling, e-Registration, Taxpayer’s account dan e-payment.

2. Definisi e-Filling

E-Filling merupakan pengisian data wajib pajak maupun perhitungan pajak yang terhutang oleh wajib pajak dengan menggunakan media piranti lunak (sofware). Variabel ini akan mengukur mengenai kemudahan, pemahaman dan ketrampilan.

3. Definisi e-Registration

E-Registration merupakan pendaftaran pajak secara online dalam satu area domisili wajib pajak dengan sistem komputerisasi di kantor pelayanan pajak. Variabel ini akan mengukur mengenai Variabel ini akan mengukur mengenai kemudahan, pemahaman dan ketrampilan.

4. Definisi Taxpayer’s account

Taxpayer’s account merupakan data base dari wajib pajak yang terdaftar pada Kantor Pelayanan Pajak. Variabel ini akan mengukur mengenai kemudahan, pemahaman dan ketrampilan wajib pajak yang bersangkutan. 5. Definisi e-Payment

E-Payment merupakan pembayaran secara online pada lembaga keuangan yang menjadi rekanan Kantor Pelayanan Pajak untuk menerima pembayaran wajib pajak. Variabel ini akan mengukur mengenai kemudahan, pemahaman dan ketrampilan dari wajib pajak yang menggunakan.

6. Definisi Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak merupakan hasil keluaran persepsi wajib pajak yang mewajibkan wajib pajak untuk menghitung, memperhitungkan, dan membayar pajaknya sendiri sebagai bentuk pertanggung jawaban dan

kesadaran wajib pajak. Variabel ini akan mengukur mengenai kemudahan, pemahaman dan ketrampilan.

H. Uji Validitas dan Reliabilitas Data 1. Uji Validitas Data

Tabel Nilai Validitas Variabel E-SPT (X1)

Nomor Pertanyaan

Nilai Signifikansi

Nilai Korelasi

Pearson Product Moment Keterangan

1 0,000 0,607 Valid

2 0,000 0,598 Valid

3 0,000 0,547 Valid

Sumber : Data Primer yang Diolah, Tahun 2011

Tabel Nilai Validitas Variabel E-Registrations (X2)

Nomor Pertanyaan

Nilai Signifikansi

Nilai Korelasi

Pearson Product Moment Keterangan

1 0,000 0,533 Valid

2 0,000 0,429 Valid

3 0,000 0,668 Valid

Sumber : Data Primer yang Diolah, Tahun 2011

Tabel Nilai Validitas Variabel E-Filling (X3)

Nomor Pertanyaan

Nilai Signifikansi

Nilai Korelasi

Pearson Product Moment Keterangan

1 0,000 0,631 Valid

2 0,000 0,524 Valid

3 0,000 0,585 Valid

Sumber : Data Primer yang Diolah, Tahun 2011

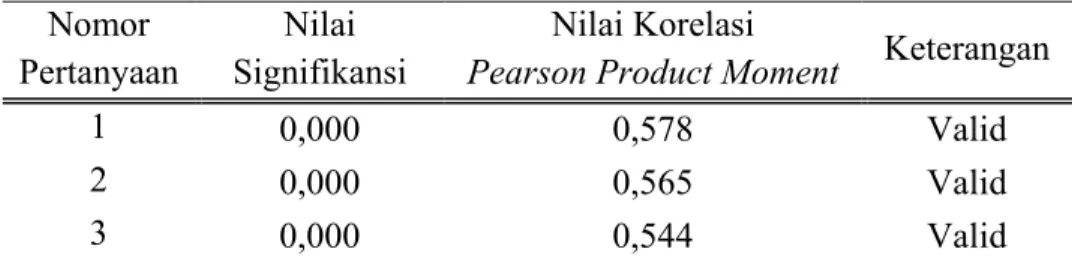

Tabel Nilai Validitas Variabel E-Taxpayer’s Account (X4)

Nomor Pertanyaan

Nilai Signifikansi

Nilai Korelasi

Pearson Product Moment Keterangan

1 0,000 0,578 Valid

2 0,000 0,565 Valid

Sumber : Data Primer yang Diolah, Tahun 2011

Tabel Nilai Validitas Variabel E-Payment (X5)

Nomor Pertanyaan

Nilai Signifikansi

Nilai Korelasi

Pearson Product Moment Keterangan

1 0,000 0,572 Valid

2 0,000 0,627 Valid

3 0,000 0,542 Valid

Sumber : Data Primer yang Diolah, Tahun 2011

Tabel Nilai Validitas Variabel Tingkat Kepatuhan Wajib Pajak (Y) Nomor

Pertanyaan

Nilai Signifikansi

Nilai Korelasi

Pearson Product Moment Keterangan

1 0,000 0,507 Valid

2 0,000 0,438 Valid

3 0,000 0,391 Valid

4 0,000 0,489 Valid

5 0,000 0,444 Valid

Sumber : Data Primer yang Diolah, Tahun 2011

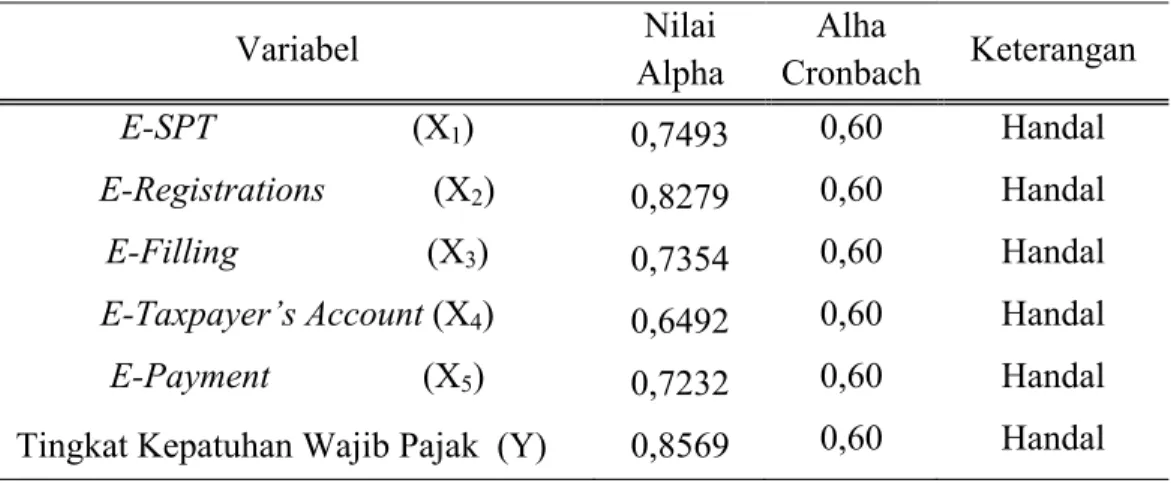

2. Uji Reliabilitas Data

Tabel Hasil Uji Reliabilitas

Variabel Nilai Alpha Alha Cronbach Keterangan E-SPT (X1) 0,7493 0,60 Handal E-Registrations (X2) 0,8279 0,60 Handal E-Filling (X3) 0,7354 0,60 Handal

E-Taxpayer’s Account (X4) 0,6492 0,60 Handal

E-Payment (X5) 0,7232 0,60 Handal

Tingkat Kepatuhan Wajib Pajak (Y) 0,8569 0,60 Handal I. Analisis Regresi Linier Berganda

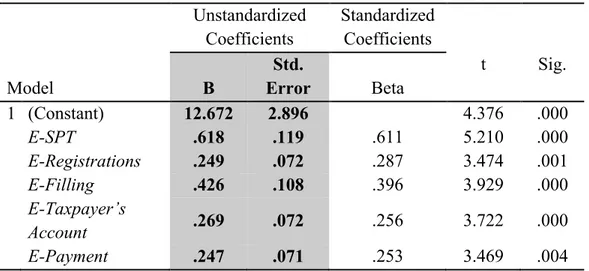

Analisis regresi ini bertujuan untuk mengetahui besarnya tingkat kontribusi yang diberikan oleh variabel bebas, yaitu E-SPT (X1),

E-Registrations ( X2 ), E-Filling (X3), E-Taxpayer’s Account ( X4 ) dan

E-Payment (X5) terhadap variabel terikat, Tingkat Kepatuhan Wajib Pajak Wajib

Pajak (Y). Berdasarkan analisis yang telah dilakukan diperoleh nilai regresi sebagai berikut:

Tabel Hasil Penghitungan Analisis Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 12.672 2.896 4.376 .000 E-SPT .618 .119 .611 5.210 .000 E-Registrations .249 .072 .287 3.474 .001 E-Filling .426 .108 .396 3.929 .000 E-Taxpayer’s Account .269 .072 .256 3.722 .000 E-Payment .247 .071 .253 3.469 .004

Sumber : Data Primer yang Diolah, Tahun 2011

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + ei

= 12,672 + 0,618X1 + 0,249X2 + 0,426X3 + 0,269X4 + 0,247X5

Error Term = (0,119) (0,072) (0,108) (0,072) (0,071) Sig. = (0,000) (0,001) (0,000) (0,000) (0,004)

Hasil analisis regresi tersebut selanjutnya dapat diinterpretasikan sebagaimana berikut ini:

1. Nilai konstanta sebesar 12,372 merupakan besarnya tingkat Tingkat Kepatuhan Wajib Pajak apabila variabel lain yang diteliti bernilai nol. Artinya adalah, bila tidak ada variabel bebas yang diteliti, maka Wajib Pajak akan tetap secara konstan memiliki Kepuasan. Hal ini dikarenakan Wajib Pajak akan tetap melakukan keputusan penggunaan produk yang ditawarkan sesuai dengan kondisi yang sebenarnya.

2. Nilai koefisien regresi variabel E-SPT (X1) sebesar 0,618 merupakan

apabila variabel lain yang diteliti bernilai nol. Kondisi ini memiliki arti bahwa, Tingkat Kepatuhan Wajib Pajak akan meningkat bila variabel E-SPT yang dilakukan untuk meningkatkan Tingkat Kepatuhan Wajib Pajak juga meningkat. Peningkatan yang terjadi pada variabel E-SPT ini dikarenakan beberapa hal berupa kecepatan E-SPT, ketepatan E-SPT, dan kemudahan E-SPT lain yang dapat dirasakan langsung oleh Wajib Pajak yang bersangkutan.

3. Nilai koefisien regresi variabel E-Registrations (X2) sebesar 0,249

merupakan perubahan nilai yang terjadi pada variabel Tingkat Kepatuhan Wajib Pajak yang disebabkan oleh bertambahnya nilai variabel E-Registrations bila variabel lain bernilai nol. Kondisi ini memiliki arti bahwa, Tingkat Kepatuhan Wajib Pajak akan meningkat bila E-Registrations yang dilakukan Wajib Pajak atas jasa yang ditawarkan juga meningkat. Peningkatan yang dimaksudkan disebabkan oleh beberapa hal berupa kemudahan, syarat administrasi, teknik survey, dan lainnya.

4. Nilai koefisien regresi variabel E-Filling (X3) sebesar 0,426 merupakan

perubahan nilai yang terjadi pada variabel Tingkat Kepatuhan Wajib Pajak apabila variabel lain yang diteliti bernilai nol. Kondisi ini memiliki arti bahwa, Tingkat Kepatuhan Wajib Pajak akan meningkat bila E-Filling yang diberikan oleh kantor pelayanan pajak yang diterima Wajib Pajak untuk meningkatkan Tingkat Kepatuhan Wajib Pajak juga meningkat. Peningkatan yang terjadi pada variabel E-Filling ini dikarenakan beberapa hal berupa informasi dan jenis layanan.

5. Nilai koefisien regresi variabel E-Taxpayer’s Account (X4) sebesar 0,269

merupakan perubahan nilai yang terjadi pada variabel Tingkat Kepatuhan Wajib Pajak yang disebabkan oleh bertambahnya nilai variabel E-Taxpayer’s Account bila variabel lain bernilai nol. Kondisi ini memiliki arti bahwa, Tingkat Kepatuhan Wajib Pajak akan meningkat bila E-Taxpayer’s Account atau jaminan yang diterapkan pada Wajib Pajak juga meningkat. Peningkatan yang dimaksudkan disebabkan oleh beberapa hal berupa E-Taxpayer’s Account, jaminan kemanan.

6. Nilai koefisien regresi variabel E-Payment (X5) sebesar 0,247 merupakan

perubahan nilai yang terjadi pada variabel Tingkat Kepatuhan Wajib Pajak apabila variabel lain yang diteliti bernilai nol. Kondisi ini memiliki arti bahwa, Tingkat Kepatuhan Wajib Pajak akan meningkat bila E-Payment yang diberikan oleh penyedia jasa pada Wajib Pajak juga memiliki peningkatan. Peningkatan yang terjadi pada variabel E-Payment ini dapat berupa kemudahan dan kenyamanan pembayaran pajak.

J. Pengujian Hipotesis

1. Pengujian Secara Simultan (Uji F)

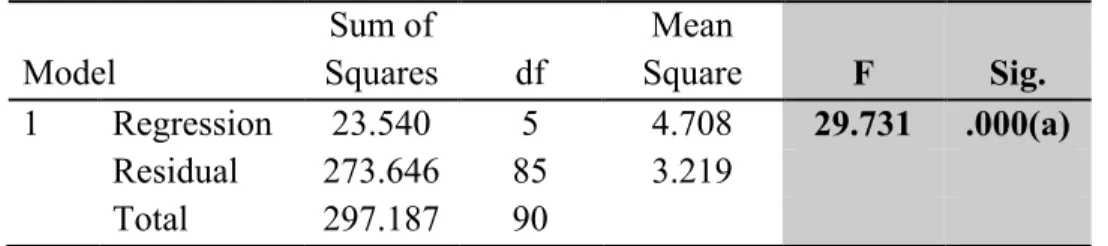

Tabel Hasil Analisis Uji F (Simultan)

Model Sum of Squares df Mean Square F Sig. 1 Regression 23.540 5 4.708 29.731 .000(a) Residual 273.646 85 3.219 Total 297.187 90

Sumber : Data Primer yang Diolah, Tahun 2011

Didasarkan pada hasil analisis yang telah dilakukan diperoleh nilai Fhitung sebesar 29,731 dengan tingkat signifikansi sebesar 0,000. Nilai Ftabel

dengan N=100 untuk df1 = k (df1= 5) dan df2 = N – k – 1 (df2= 91 – 5 – 1

= 85) diperoleh nilai 2,3218 sehingga Fhitung > Ftabel (29,731 > 2,3218)

sehingga Ha diterima. Atas dasar hasil ini dapat dikatakan bahwa, terdapat pengaruh yang signifikan dari variabel bebas yang terdiri dari variabel E-SPT (X1), E-Registrations ( X2 ), E-Filling (X3), E-Taxpayer’s Account (

X4 ) dan E-Payment (X5) terhadap variabel terikat, Tingkat Kepatuhan

Wajib Pajak (Y) secara simultan atau secara bersama-sama. Adanya pengaruh ini disebabkan oleh indikator yang ada pada variabel bebas yaitu : E-SPT, E-Registrations, E-Filling, E-Taxpayer’s Account dan E-Payment yang diterima Wajib Pajak mampu mempengaruhi Tingkat Kepatuhan Wajib Pajak yang ada selama ini.

2. Koefisien Determinasi

Tabel Hasil Analisis Uji R2 (Koefisien Determinasi)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .783(a) .613 .592 .775

Sumber : Data Primer yang Diolah, Tahun 2011

Dari hasil analisis diperoleh nilai adjusted R square sebesar 0,592. Nilai ini memiliki arti bahwa, variabel bebas yang terdiri dari variabel E-SPT (X1), E-Registrations ( X2 ), E-Filling (X3), E-Taxpayer’s Account (

X4 ) dan E-Payment (X5) mempunyai pengaruh terhadap variabel terikat,

yaitu Tingkat Kepatuhan Wajib Pajak (Y) sebesar 59,2 % sedangkan sisanya sebesar 40,8 % dipengaruhi variabel lain yang tidak diteliti atau tidak masuk dalam model penelitian yang dilakukan.

3. Pengujian Variabel Bebas Terhadap Variabel Terikat Secara Parsial Tabel Hasil Penghitungan Analisis Uji t (Parsial)

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 12.672 2.896 4.376 .000 E-SPT .618 .119 .611 5.210 .000 E-Registrations .249 .072 .287 3.474 .001 E-Filling .426 .108 .396 3.929 .000 E-Taxpayer’s Account .269 .072 .256 3.722 .000 E-Payment .247 .071 .253 3.469 .004

Sumber : Data Primer yang Diolah, Tahun 2011

a. Pengaruh Variabel E-SPT (X1) Terhadap Tingkat Kepatuhan Wajib

Pajak (Y)

Didasarkan pada hasil penghitungan, diperoleh nilai thitung untuk

variabel E-SPT sebesar 5,210 dengan tingkat signifikansi 0,000 dan nilai ttabel untuk jumlah N = 100, uji dua sisi (two tiled test) dengan

tingkat signifikansi 5 % menjadi 0,025 diperoleh nilai ttabel sebesar

1,9864 sehingga thitung > ttabel (5,210 > 1,9864) , maka Ha diterima.

Atas dasar hasil penghitungan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-SPT terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial.

b. Pengaruh Variabel E-Registrations (X2) Terhadap Tingkat Kepatuhan

Wajib Pajak (Y)

Didasarkan pada hasil penghitungan, diperoleh nilai thitung untuk

variabel E-Registrations sebesar 3,474 dengan tingkat signifikansi 0,000 dan nilai ttabel untuk N = 100, uji dua sisi (two tiled test) dengan

tingkat signifikansi 5 % menjadi 0,025 diperoleh nilai t tabel secesar 1,9864 sehingga thitung > ttabel (3,474 > 1,9864), maka Ha diterima.

Atas dasar hasil perbandingan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-Registrations terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial. Wajib Pajak akan merasa diperlakukan istimewa jika langkah-langkah dalam mendapatkan apa yang menjadi keinginan dan kebutuhan mereka tidak berbelit-belit dan E-Registrationsal. Hal ini akan menyebabkan Wajib Pajak merasakan rasa puas dalam ketentuan yang diberikan kantor pelayanan pajak dan Wajib Pajak akan kembali lagi untuk mendapatkan jasa tersebut secara berulang-ulang.

c. Pengaruh Variabel E-Filling (X3) Terhadap Variabel Tingkat

Kepatuhan Wajib Pajak (Y)

Didasarkan pada hasil penghitungan, diperoleh nilai thitung untuk

variabel E-Filling sebesar 3,929 dengan tingkat signifikansi 0,001 dan nilai ttabel untuk jumlah N = 100, uji dua sisi (two tiled test) dengan

tingkat signifikansi 5 % menjadi 0,025 diperoleh nilai ttabel sebesar

1,9864 sehingga thitung > ttabel (3,929 > 1,9864). Atas dasar hasil

positif dan signifikan dari variabel E-Filling terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial.

d. Pengaruh Variabel E-Taxpayer’s Account (X4) Terhadap Tingkat

Kepatuhan Wajib Pajak (Y)

Didasarkan pada hasil penghitungan, diperoleh nilai thitung untuk

variabel E-Taxpayer’s Account sebesar 3,772 dengan tingkat signifikansi 0,000 dan nilai ttabel untuk N = 100, uji dua sisi (two tiled

test) dengan tingkat signifikansi 5 % menjadi 0,025 diperoleh nilai t tabel secesar 1,9864 sehingga thitung > ttabel (3,722 > 1,9864). Atas dasar

hasil perbandingan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-Taxpayer’s Account terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial. Sesuatu masalah yang diantisipasi dengan baik dan cepat oleh kantor pelayanan pajak dapat memberikan kesan yang baik kepada Wajib Pajak dan mereka tidak akan menjadi terlalu kecewa dan terus mengingat kejadian itu dan Wajib Pajak akan merasa puas dengan E-Taxpayer’s Account yang diberikan sehingga Wajib Pajak akan kembali untuk mendapatkan jasa terhadap kantor pelayanan pajak.

4. Pengaruh Variabel E-Payment (X5) Terhadap Tingkat Kepatuhan

Wajib Pajak (Y)

Didasarkan pada hasil penghitungan, diperoleh nilai thitung untuk

variabel E-Payment sebesar 3,469 dengan tingkat signifikansi 0,000 dan nilai ttabel untuk jumlah N = 100, uji dua sisi (two tiled test) dengan

tingkat signifikansi 5 % menjadi 0,025 diperoleh nilai ttabel sebesar

1,9864 sehingga thitung > ttabel (3,469 > 1,9864). Atas dasar hasil

perbandingan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-Payment terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial.

K. Pembahasan

1. Persepsi Wajib Pajak terhadap penerapan penggunaan e-SPT terhadap tingkat kepatuhan

Hasil analisis diperoleh nilai thitung untuk variabel E-SPT sebesar

5,210 dengan tingkat signifikansi 0,000, maka Ha diterima. Atas dasar hasil penghitungan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-SPT terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial. Elektronik SPT atau disebut e-SPT adalah aplikasi (software) yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT. E-SPT, merupakan pelaporan pajak tahunan bagi wajib pajak secara online melalui media piranti lunak (sofware) yang dikeluarkan oleh Kantor Pelayanan Pajak. Hal ini memberikan persepsi prilaku yang positif pada pengguna (wajib pajak) dalam melaporkan kewajiban pajaknya. Maka hipotesis yang menyatakan “terdapat pengaruh Persepsi Wajib Pajak terhadap penerapan penggunaan e-SPT terhadap tingkat kepatuhan”, dapat terbukti.

2. Persepsi Wajib Pajak terhadap penerapan penggunaan e-Registration terhadap tingkat kepatuhan

Hasil analisis diperoleh nilai thitung untuk variabel E-Registrations

sebesar 3,474 dengan tingkat signifikansi 0,000, maka Ha diterima. Atas dasar hasil perbandingan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-Registrations terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial. Wajib Pajak akan merasa diperlakukan istimewa jika langkah-langkah dalam mendapatkan apa yang menjadi keinginan dan kebutuhan mereka tidak berbelit-belit dan E-Registrationsal. Hal ini akan menyebabkan Wajib Pajak merasakan rasa puas dalam ketentuan yang diberikan kantor pelayanan pajak dan Wajib Pajak akan kembali lagi untuk mendapatkan jasa tersebut secara berulang-ulang. Maka hipotesis yang menyatakan “terdapat pengaruh Persepsi

Wajib Pajak terhadap penerapan penggunaan e-Registration terhadap tingkat kepatuhan”, dapat terbukti.

3. Persepsi Wajib Pajak terhadap penerapan penggunaan e-Filling terhadap tingkat kepatuhan

Hasil analisis diperoleh nilai thitung untuk variabel e-Filling sebesar

3,929 dengan tingkat signifikansi 0,001. Atas dasar hasil perbandingan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-Filling terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial. E-Filling merupakan pengisian data wajib pajak maupun perhitungan pajak yang terhutang oleh wajib pajak dengan menggunakan media piranti lunak (sofware). E-Filling adalah suatu cara penyampaian Surat Pemberitahuan yang dilakukan melalui sistem on-line dan real time.

Aplikasi ini pelaporan secara elektronis mempermudah WP dalam pelaporan SPT PPh dan PPN/PPn BM. Aplikasi e-SPT disediakan secara gratis melalui para Account Representative termasuk Buku Petunjuk dan pelatihan pengoperasiannya. Maka hipotesis yang menyatakan “Terdapat pengaruh Persepsi Wajib Pajak terhadap penerapan penggunaan e-Filling terhadap tingkat kepatuhan”, dapat terbukti.

4. Persepsi Wajib Pajak terhadap penerapan penggunaan Taxpayer’s account terhadap tingkat kepatuhan

Hasil analisis diperoleh nilai thitung untuk variabel E-Taxpayer’s

Account sebesar 3,772 dengan tingkat signifikansi 0,000. Atas dasar hasil perbandingan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-Taxpayer’s Account terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial. Sesuatu masalah yang diantisipasi dengan baik dan cepat oleh kantor pelayanan pajak dapat memberikan kesan yang baik kepada Wajib Pajak dan mereka tidak akan menjadi terlalu kecewa dan terus mengingat kejadian itu dan Wajib Pajak akan merasa puas dengan E-Taxpayer’s Account yang diberikan sehingga

Wajib Pajak akan kembali untuk mendapatkan jasa terhadap kantor pelayanan pajak. Maka hipotesis yang menyatakan “Terdapat pengaruh Persepsi Wajib Pajak terhadap penerapan penggunaan Taxpayer’s account terhadap tingkat kepatuhan”, dapat terbukti.

5. Persepsi Wajib Pajak terhadap penerapan penggunaan e-payment terhadap tingkat kepatuhan

Hasil analisis diperoleh nilai thitung untuk variabel E-Payment

sebesar 3,469 dengan tingkat signifikansi 0,000 Atas dasar hasil perbandingan ini dapat dikatakan bahwa terdapat pengaruh yang positif dan signifikan dari variabel E-Payment terhadap variabel Tingkat Kepatuhan Wajib Pajak secara parsial. E-Payment merupakan pembayaran secara online pada lembaga keuangan yang menjadi rekanan Kantor Pelayanan Pajak untuk menerima pembayaran wajib pajak. Melalui sistem ini pembayaran pajak yang dilakukan melalui bank pesepsi terhubung langsung (online) dengan database DJP dan secara sistem akan diteruskan ke database KP yang secara otomatis akan dibukukan pada rekening WP. sebagai bukti validasi WP mendapatkan Tanda Pembayaran Pajak (NTPP). Maka hipotesis yang menyatakan “Terdapat pengaruh Persepsi Wajib Pajak terhadap penerapan penggunaan e-payment terhadap tingkat kepatuhan”, dapat terbukti.

6. Persepsi Wajib Pajak terhadap penerapan penggunaan SPT, filling, e-Registration, Taxpayer’s account dan e-payment terhadap tingkat kepatuhan

Hasil analisis yang telah dilakukan diperoleh nilai Fhitung sebesar

29,731 dengan tingkat signifikansi sebesar 0,000. sehingga Ha diterima. Hasil ini didukung oleh nilai adjusted R square sebesar 0,592. Nilai ini memiliki arti bahwa, variabel bebas yang terdiri dari variabel E-SPT (X1),

E-Payment (X5) mempunyai pengaruh terhadap variabel terikat, yaitu

Tingkat Kepatuhan Wajib Pajak (Y) sebesar 59,2 % sedangkan sisanya sebesar 40,8 % dipengaruhi variabel lain yang tidak diteliti atau tidak masuk dalam model penelitian yang dilakukan.

Atas dasar hasil ini dapat dikatakan bahwa, terdapat pengaruh yang signifikan dari variabel bebas yang terdiri dari variabel E-SPT (X1),

E-Registrations ( X2 ), E-Filling (X3), E-Taxpayer’s Account ( X4 ) dan

E-Payment (X5) terhadap variabel terikat, Tingkat Kepatuhan Wajib Pajak

(Y) secara simultan atau secara bersama-sama. Adanya pengaruh ini disebabkan oleh indikator yang ada pada variabel bebas yaitu : SPT, E-Registrations, E-Filling, E-Taxpayer’s Account dan E-Payment yang diterima Wajib Pajak mampu mempengaruhi Tingkat Kepatuhan Wajib Pajak yang ada selama ini. Maka hipotesis yang menyatakan “Terdapat pengaruh Persepsi Wajib Pajak terhadap penerapan penggunaan SPT, e-filling, e-Registration, Taxpayer’s account dan e-payment terhadap tingkat kepatuhan”, dapat terbukti.

L. Kesimpulan

1. Kuisioner yang disebar adalah 100 eksemplar. Kuisioner yang layak digunakan sebagai data dalam penelitian yang akan dilakukan adalah sebanya 91 ekseplar kuisioner atau sebanyak 91 % kuisioner yang telah disebar.

2. Didasarkan pada hasil analisis yang telah dilakukan diperoleh nilai Fhitung

sebesar 29,731 dengan tingkat signifikansi sebesar 0,000. Atas dasar hasil ini dapat dikatakan bahwa, terdapat pengaruh yang signifikan dari variabel bebas yang terdiri dari variabel E-System (X1), E-Registrations ( X2 ),

E-Filling (X3), E-Taxpayer’s Account ( X4 ) dan E-Payment (X5) terhadap

variabel terikat, Tingkat Kepatuhan Wajib Pajak (Y) secara simultan atau secara bersama-sama. Hasil tersebut didukung nilai adjusted R square sebesar 0,592.

3. Berdasarkan analisis uji t (uji parsial), diperoleh bahwa variabel bebas yang terdiri dari variabel E-System (X1), E-Registrations ( X2 ), E-Filling

(X3), E-Taxpayer’s Account ( X4 ) dan E-Payment (X5) memiliki pengaruh

yang signifikan terhadap variabel Tingkat Kepatuhan Wajib Pajak (Y) secara parsial atau secara individu, yang dibuktikan dengan nilai signifikansi yang lebih kecil dari 0,05 pada derajat kepercayaan 95 %.

M. Keterbatasan

1. Penelitian hanya mengacu pada layanan yang bersifat E-System secara umum. Penelitian selanjutnya diharapkan dapat mencakup semua layanan yang diberikan oleh Kantor Pelayanan Pajak (KPP) dan semua wajib pajak, baik badan maupun perorangan.

2. Sampel penelitian yang masih sedikit dibandingkan prosentase wajib pajak yang terdaftar. Wajib pajak yang ada selama ini lebih banyak melaporkan secara manual, sehingga untuk memilih WP yang melaporkan kewajiban pajaknya menggunakan e-system masih mengalami kesulitan.

N. Saran

1. Memberikan suatu layanan yang secara langsung dapat dinikmati oleh wajib pajak. Misalnya, memberikan suatu bukti yang nyata serta jaminan terhadap pelayanan yang diberikan. Tujuan yang dicapai dalam penelitian ini, yaitu untuk membuktikan secara empiris mengenai persepsi Wajib Pajak terhadap penerapan e-system terhadap kepatuhan Wajib Pajak dalam melakukan pelaporan dengan menggunakan sistem yang lebih baik.

2. Penelitian ini diharapkan dapat menjadi salah satu sumber informasi untuk mengetahui faktor-faktor yang menimbulkan persepsi wajib pajak pada penerapan e-system terhadap tingkat kepatuhan wajib pajak. Maka, untuk penelitian selanjutnya dapat memberikan wacana permasalahan yang aktuak mengenai pelayanan kantor pelayanan pajak dan disesuaikan dengan sistem perpajakan yang terbaru.

3. Penerapan E system diperlukan sosialisasi yang baik pada wajib pajak, sehingga dapat menggunakan dan melaporkan dengan kewajiban pajaknya dengan E-System tersebut.

4. Wajib pajak pribadi diharapkan dapat menggunakan E-system, sehingga dapat menambahkan jenis penelitian dalam pengambilan sampel yang digunakan.

DAFTAR PUSTAKA

Andrianto. 2008. Persepsi Wajib Pajak Pada Penggunaan E-Filling Dalam Pelaporan Pajak. Journal of Economic Literature , 36, 818-860. Gunadi, 2003. ”Keberhasilan Pajak Tergantung Partisipasi Masyarakat” Dalam

Perspektif Baru, http://www.perspektif.net/articles.

Gunadi, 2004. “Rasionalitas Reformasi Administrasi Perpajakan” disarikan dari naskah pidato pengukuhan sebagai guru besar pada Fakultas Ekonomi Universitas Indonesia tanggal 13 Maret 2004 berjudul Reformasi Administrasi Perpajakan dalam rangka kontribusi menuju Good Governance, Bisnis Indonesia, http://www.infopajak.com Jogiyanto H.M., (2007) Sistem Informasi Keperilakuan, Penerbit Andi,

Yogyakarta.

Juwana, Hikmahanto, 2008. Problematika Hukum di Indonesia, Bahan Kuliah Aspek Hukum dalam Kebijakan Ekonomi, Magister Perencanaan dan Kebijakan Publik Universitas Indonesia.

Liberty Pandiangan, 2004. Pelayanan : Wajah Kantor Pajak , (Desember) Bisnis Indonesia.

Lumbantoruan. Sophar, 1997. Ensiklopedi Perpajakan, Jakarta : Penerbit Erlangga Mazhar, Nida, Technology Acceptance Model, http://www.ezinearticles.com. Mustikasari, Elia, 2007. Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di

Perusahaan Industri pengolahan di Surabaya, Simposium Nasional Akuntansi X, Universitas Hasanudin, Makassar.

Nasution, Darmin, 2008. Pajak Tak Tertagih : Pemeriksaan Pajak perlu Proporsional,, Jakarta : Kompas.Jogiyanto H.M, 2007, Model Kesuksesan Sistem Teknologi Informasi, Penerbit Andi, Yogyakarta. Nasucha, Chaizi, 2004. Pengaruh Administrasi Perpajakan terhadap Kepatuhan

Wajib Pajak. Jurnal Keuangan Publik Vol. I No. 2, April

Nasucha, Chaizi. 2004. Reformasi Administrasi Publik: Teori dan Aplikasi. PT Gramedia Widiasarana. Jakarta Indonesia, Hal.9.

Nurmantu, Safri, 2003. Pengantar Perpajakan, Jakarta: Kelompok Yayasan Obor, Riska Wijayanti, Hernik Dwi Kurniawati, Dianty Febri, 2005, Menuju Good Governance Melalui Modernisasi Pajak (e-SPT), Articles of Business Information System, STIE Malangkucecwara, Malang.

Santoso Brotodihardjo. 2002. Pengantar Ilmu Hukum Pajak. Edisi Ketiga, Bandung: PT. Refika Aditama, Cetakan IV.

Sekaran, Uma., 2006, Metode Penelitian untuk Bisnis, Salemba Empat, Jakarta. Sri Utami Ningsih, Nanik, 2004, Jurnal Bisnis dan Ekonomi, Vol II, No. 1, Hal 59

– 79.

Suandy, 2001. Peran Sistem Administrasi Perpajakan Modern dalam upaya meningkatkan Kepatuhan Wajib Pajak pada KPP Wajib Pajak Besar, Universitas Indonesia : Tesis. Tidak dipublikasikan

Subagyo, P. dan Djarwanto PS., 2000. Statistik Induktif, Edisi 4; BPFE, Yogyakarta.

Sugiono, 2000, Statistik Untuk Penelitian, Cetakan 1, Alfa Beta, Bandung.

Undang-undang tentang Ketentuan Umum dan Tata Cara Perpajakan No.16 Tahun 2000.Edisi Pertama,Jakarta: Salemba Empat, 2001.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007. Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan

Waluyo, Wirawan. 2000. Perpajakan Indonesia. Salemba Empat, Jakarta.

Wirawan B. Ilyas dan Richard Burton, 2004. Hukum Pajak. Jakarta, Penerbit Salemba Empat, Jakarta..

Regression

Variables Entered/Removedb E-Payment, E-Registrations, E-Filling, E-Taxpayer's Account, E-SPTa . Enter Model 1 Variables Entered Variables Removed MethodAll requested variables entered. a.

Dependent Variable: Tingkat Kepatuhan Wajib Pajak b. Model Summary .783a .613 .592 .775 Model 1 R R Square Adjusted R Square Std. Error of the Estimate

Predictors: (Constant), E-Payment, E-Registrations, E-Filling, E-Taxpayer's Account, E-SPT

a. ANOVAb 23.540 5 4.708 29.731 .000a 273.646 85 3.219 297.187 90 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), E-Payment, E-Registrations, E-Filling, E-Taxpayer's Account, E-SPT

a.

Dependent Variable: Tingkat Kepatuhan Wajib Pajak b. Coefficientsa 12.672 2.896 4.376 .000 .618 .119 .611 5.210 .000 .249 .072 .287 3.474 .001 .426 .108 .396 3.929 .000 .269 .072 .256 3.722 .000 .247 .071 .253 3.469 .004 (Constant) E-SPT E-Registrations E-Filling E-Taxpayer's Account E-Payment Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: Tingkat Kepatuhan Wajib Pajak a.